Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Komunikasi Islam (S. Kom. I)

Oleh

Hana Rahmanida

NIM : 1111053000018

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UIN SYARIF HIDAYATULLAH JAKARTA

ii SKRIPSI

Diajukan kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Komunikasi Islam (S. Kom. I) Oleh:

Hana Rahmanida

NIM : 1111053000018

Di Bawah Bimbingan

Drs. Hasanudin Ibnu Hibban, MA.

NIP. 196606051994031005

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UIN SYARIF HIDAYATULLAH JAKARTA

iv Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta, 20 Mei 2015

v

limpahan nikmat yang tak ternilai sehingga penulis dapat menyelesaikan skripsi dengan judul “Penerapan PSAK No. 101 pada Penyusunan Laporan Keuangan PT. Bank Syariah Mandiri” yang dilakukan dalam rangka memenuhi salah satu

syarat untuk mencapai gelar Sarjana Komunikasi Islam pada Jurusan Manajemen Dakwah, Fakultas Ilmu Dakwah dan Komunikasi, UIN Syarif Hidayatullah Jakarta.

Penulis menyadari penulisan skripsi ini tidak terlepas dari bantuan, bimbingan, dukungan, dan doa dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Dr. H. Arief Subhan, MA. selaku Dekan, Suparto, M.Ed, Ph.D selaku Wakil Dekan I, Dr. Roudhonah, MA selaku Wakil Dekan II, Dr. Suhaimi, M.Si selaku Wakil Dekan III Fakultas Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

2. Drs. Cecep Castrawijaya, MA. selaku Ketua Jurusan Manajemen Dakwah dan H. Mulkanasir, BA, S.Pd, MM. selaku Sekretaris Jurusan Manajemen Dakwah.

3. Drs. H. Mahmud Jalal, MA. selaku dosen Penasihat Akademik.

4. Drs. H. Hasanudin Ibnu Hibban, MA. selaku dosen pembimbing yang selalu meluangkan waktunya untuk memberikan arahan dan pemikirannya yang bermanfaat bagi penulis dari masa perkuliahan hingga skripsi ini terselesaikan.

5. Muammar Aditya, S.E, M.Ak. selaku dosen Akuntansi yang selalu memberikan saran, nasihat, dan dukungannya kepada penulis hingga skripsi ini terselesaikan.

6. Drs. H. M. Sungaidi, MA. dan Ir. Noor Bekti Negoro, S.E, M.Si selaku tim penguji sidang skripsi.

vi

yang berkenan menjadi informan dalam penelitian ini dan meluangkan waktunya untuk memberikan informasi yang penulis butuhkan. Mbak Nadia selaku staff HCD dan Mbak Wiwid selaku staff ACG yang juga membantu kelancaran penulis dalam pelaksanaan penelitian di BSM. 9. Edy Swadoyo (Papa) dan Irlina Mahmudah Ekowati (Mama), Mbak Anis,

Mas Fahmi, Nawaf dan keluarga besar yang selalu memberikan semangat, doa, dan dukungannya baik moral maupun material untuk penulis.

10.Sahabat penulis Mei, Tami, Mega, Septi yang selalu menyediakan waktunya untuk bermain, belajar, berbagi ilmu dan cerita.

11.Teman-teman Manajemen Dakwah angkatan 2011 yang sudah menemani dan berbagi ilmu pengetahuan selama berjalannya perkuliahan.

12.Para sahabat, teman-teman dan semua pihak yang tidak penulis sebutkan namanya satu persatu, namun tidak mengurangi rasa terima kasih penulis atas segala bantuan, dukungan dan doa yang telah diberikan.

Akhir kata, penulis berharap Allah SWT. berkenan membalas segala kebaikan semua pihak yang telah membantu. Meskipun skripsi ini masih jauh dari sempurna, penulis berharap agar skripsi ini dapat membawa manfaat khususnya bagi diri penulis dan para pembaca pada umumnya.

Jakarta, Mei 2015

vii ABSTRAK

Hana Rahmanida, 1111053000018, Penerapan PSAK No.101 pada Penyusunan Laporan Keuangan PT. Bank Syariah Mandiri, di bawah bimbingan Drs. Hasanudin Ibnu Hibban, MA.

Pengungkapan laporan keuangan secara transparan dan accountable

merupakan bentuk perwujudan rasa tanggung jawab suatu entitas kepada para pemangku kepentingan dan masyarakat pada umumnya. Bank syariah sebagai suatu entitas syariah memiliki tanggung jawab lebih dari sekedar menyusun laporan keuangan yang dapat diterima publik, tetapi juga harus dapat menunjukkan kepatuhannya terhadap prinsip-prinsip syariah (sharia compliance) dalam setiap laporannya. Lalu, sudah sejauh mana bank syariah menerapkan prinsip-prinsip syariah? Untuk mengetahui hal tersebut, penelitian ini menggunakan pendekatan PSAK No. 101 tentang Penyusunan dan Penyajian Laporan Keuangan Syariah pada laporan keuangan PT. Bank Syariah Mandiri (BSM).

Rumusan permasalahannya adalah: 1) Bagaimana prosedur penyusunan laporan keuangan pada BSM? 2) Bagaimana penerapan PSAK No. 101 pada laporan dana zakat BSM? 3) Bagaimana penerapan PSAK No. 101 pada Laporan dana Kebajikan BSM?

Penelitian yang menggunakan metode kualitatif deskriptif ini bertujuan untuk mengetahui prosedur penyusunan laporan keuangan pada BSM dan mengetahui penerapan PSAK No. 101 pada laporan dana zakat serta dana kebajikan BSM. Teknik pengumpulan data dilakukan dengan 3 (tiga) cara, yaitu: dokumentasi melalui data yang terdapat pada laporan keuangan BSM, wawancara dengan bagian pelaporan, Accounting Group BSM, dan studi kepustakaan dengan menggunakan literatur-literatur yang terkait dengan permasalahan yang dibahas.

Dari hasil penelitian diketahui bahwa prosedur penyusunan laporan keuangan secara umum pada BSM terdiri atas dua tahap. Pertama, pembuatan Laporan Stabilitas Moneter dan Sistem Keuangan (LSMK) berbasis XBRL yang merupakan penyempurnaan dari sitem sebelumnya LBUS (Laporan Bank Umum Syariah). Kedua, pembuatan laporan secara manual dalam bentuk excel yang digunakan sebagai alat kontrol LSMK. BSM juga telah menerapkan PSAK No. 101 dengan baik khususnya pada laporan dana zakat dan dana kebajikan.

viii DAFTAR ISI

LEMBAR JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 6

C. Tujuan dan manfaat penelitian ... 7

D. Tinjauan Pustaka ... 8

E. Metodologi Penelitian ... 10

F. Sistematika Penulisan ... . 15

BAB II TINJAUAN TEORI TENTANG PENYUSUNAN LAPORAN KEUANGAN SYARIAH DAN PSAK NO. 101 A. Penyusunan Laporan Keuangan Syariah ... 17

1. Pengertian ... 17

2. Pengguna dan Kebutuhan Informasi ... 19

3. Tujuan, Bentuk, dan Karakteristik kualitatif ... 20

B. PSAK No. 101 tentang Penyajian Laporan Keuangan Syariah 24 1. Standar Akuntansi Keuangan (SAK) dan SAK Syariah .. 24

2. Pernyataan Standar Akuntansi keuangan No. 101 ... 26

3. Laporan Sumber dan Penggunaan Dana Zakat ... 27

4. Laporan Sumber dan Penggunaan Dana Kebajikan ... 30

ix

D. Struktur Organisasi dan Logo Bank Syariah Mandiri ... 42 BAB IV ANALISIS PENYUSUNAN LAPORAN TAHUNAN DAN

KESESUAIANNYA DENGAN PSAK NO. 101

A.Prosedur Penyusunan Laporan Keuangan ... 44 B.Penerapan PSAK No. 101 pada Laporan Dana Zakat ... 54 C.Penerapan PSAK No. 101 pada Laporan Dana Kebajikan .... 59 D.Analisis ... 66

BAB V PENUTUP

A. Kesimpulan ... 76 B. Saran ... 77

x

[image:10.595.104.525.146.559.2]DAFTAR TABEL

Tabel 3.1 Pernyataan Misi BSM ... 39 Tabel 4.1 Kesesuaian Pengungkapan Informasi pada Laporan Dana Zakat

dengan PSAK No. 101 ... 56 Tabel 4.2 Kesesuaian Pengungkapan Informasi pada Laporan Dana Kebajikan

xi

[image:11.595.104.525.142.566.2]DAFTAR GAMBAR

Gambar 2.1 Bentuk Laporan Sumber dan Penggunaan Dana Zakat ... 30

Gambar 2.2 Bentuk Laporan Sumber dan Penggunaan Dana Kebajikan ... 33

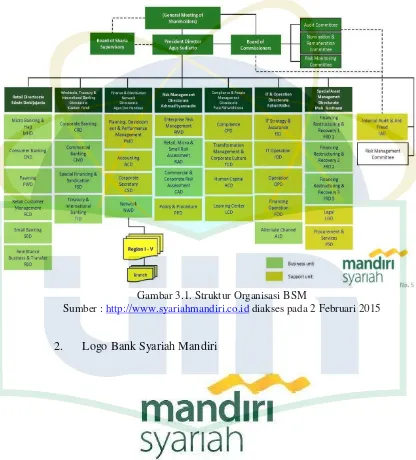

Gambar 3.1 Struktur Organisasi BSM ... 42

Gambar 3.2 Logo BSM ... 42

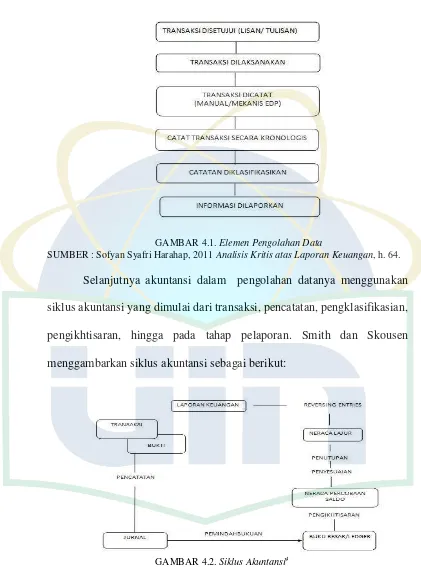

Gambar 4.1 Elemen Pengolahan Data ... 45

Gambar 4.2 Siklus Akuntansi ... 45

Gambar 4.3 Mekanisme Pelaporan dengan XBRL ... 49

Gambar 4.4 Prosedur Penyusunan Laporan Keuangan dengan LSMK ... 51

Gambar 4.5 Implementasi LBUS pada Bank Syariah ... 69

xii

DAFTAR LAMPIRAN

Lampiran 1 : Surat Bimbingan Skripsi Lampiran 2 : Surat Izin Penelitian Skripsi Lampiran 3 : Surat Keterangan Penelitian

Lampiran 4 : PSAK No. 101 tentang Penyusunan dan Penyajian Laporan Keuangan Syariah

1

A. Latar Belakang Masalah

Pengungkapan informasi dalam laporan tahunan adalah salah satu cara bank syariah untuk menciptakan budaya transparan dan menunjukan tanggung jawab serta kepatuhannya terhadap prinsip syariah kepada para pemangku kepentingan dan masyarakat pada umumnya. Salah satu sumber utama untuk meraih kepercayaan publik adalah tingkat kualitas informasi yang diberikan kepada publik.1 Perbankan syariah harus meyakinkan masyarakat/publik bahwa segala aktivitas yang dilakukan telah sesuai dengan syariah Islam. Seperti yang diungkapkan oleh Inten Meutia, dkk yang dikutip dari Haniffa dan Hudaib dalam Disclosure Practise of Islamic Financial Institutions: An Exploratory Study. Pada Working Paper at the Accounting, Commerce and Finance: The Islamic Perspective International Conference V. Brisbone, Australia, yang berpendapat bahwa :

“One opportunity to demonstrate responsibility and commitment in meeting the needs of the Muslim community and society in general is through the disclosure of information that is relevant and reliable in the annual report. Through the disclosure of social responsibility, Islamic banks can provide information on the extent to which it has fulfilled the function as a means to improve the welfare of the community.”2

Dari pernyataan tersebut dapat diketahui bahwa salah satu cara untuk menunjukkan rasa tanggung jawab dan komitmen Perbankan Syariah terhadap umat Islam dan masyarakat pada umumnya yaitu dengan melalui

1

Kuat Ismanto, Manajemen Syariah, (Yogyakarta: Pustaka Pelajar, 2009), h. 120

2

Inten Meutia, dkk, Qualitative Approach to Build the Concept of Social Responsibility

pengungkapan informasi yang relevan dan dapat dipercaya di dalam laporan tahunan (annual report). Dalam Islam, hal terpenting dari pengungkapan laporan Bank Syariah adalah untuk menunjukan bahwa seluruh operasi yang terdapat pada Bank Syariah telah sesuai dengan prinsip-prinsip Syariah, dimana masyarakat mempunyai hak untuk mengetahui setiap dampak dari kegiatan bisnis bagi kesejahteraan masyarakat dan untuk memastikan bahwa kegiatan tersebut sesuai dengan prinsip syariah. Informasi yang disajikan dalam laporan tahunan biasanya mencakup keseluruhan aktivitas yang dilakukan oleh bank syariah yang dituangkan dalam catatan yang mudah dimengerti oleh masyarakat luas dan salah satu yang terpenting dalam laporan tahuanan adalah laporan keuangan.

Menurut Ratih Paramita yang dikutip dari Mediawati dalam tulisannya yang berjudul Islamic Corporate Identity In The Practice Of Annual Report Disclosure Islamic Bank, tujuan laporan keuangan syariah adalah dilaporkannya informasi kepatuhan bank terhadap prinsip syariah; membantu pihak terkait dalam menentukan zakat bank, maupun pihak lain; membantu mengevaluasi pemenuhan bank terhadap tanggung jawab amanah dalam mengamankan dana; menginvestasikannya pada tingkat keuntungan yang layak, informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan pemilik rekening investasi; serta pemenuhan fungsi sosial termasuk pengelolaan dan penyaluran zakat.3

Menurut Azhar Abdul Rahman dan Abdullah Awadh Bukair yang dikutip dari Maali et al. dalam Social Reporting by Islamic Banks, tujuan dari

3

laporan keuangan syariah adalah

“To show compliance with Shariah principles by contracting fairly with various parties inside and outside an organisation such as employees, shareholders and government; clarify the effect of the activities of Islamic businesses on community welfare and help Muslims to perform their religious obligations.”4

Dari kedua pendapat di atas dapat disimpulkan bahwa tujuan utama dari laporan keuangan syariah adalah untuk menunjukan tingkat kepatuhan Bank Syariah dengan prinsip-prinsip syariah.

Bank Syariah Mandiri sebagai Bank Syariah yang terkemuka di Indonesia juga berusaha memenuhi tanggung jawabnya kepada masyarakat dengan mengungkapkan informasi dalam laporan tahunan perusahaan, termasuk dengan laporan sumber dan penggunaan dana zakat dan Qardul Hasan. Berbeda dengan tahun-tahun sebelumnya dan bank lainnya, laporan tahunan Bank Syariah Mandiri pada periode 2013 disusun menjadi tiga bagian yaitu laporan manajemen (management report), laporan keuangan (financial report), dan laporan berkelanjutan yang dapat diunduh langsung di situs ressmi Bank Syariah Mandiri. Klasifikasi tersebut tentunya memudahkan para pembaca yang berkepentingan.

Salah satu upaya untuk meningkatkan Shariah Compliance pada Lembaga Keuangan adalah dengan disusunnya suatu standar atau pedoman akuntansi perbankan Syariah sebagai acuan dalam pembuatan laporan keuangan yang ditujukan untuk para pengguna sebagai dasar dalam

4

Azhar Abdul Rahman dan Abdullah Awadh Bukair, The Influence of the Shariah Supervision Board on Corporate Social Responsibility Disclosure by Islamic Banks of Gulf

pengambilan keputusan ekonomi.5

Standar berfungsi memberikan acuan dan pedoman dalam penyusunan laporan keuangan sehingga laporan keuangan antar-entitas menjadi lebih seragam.6 Antonio menyatakan bahwa suatu standar akuntansi akan menjadi kunci sukses bank Syariah dalam melayani masyarakat untuk memenuhi kebutuhan informasi yang transparan, dapat dipercaya dan relevan dengan kebutuhan pengguna sesuai dengan konteks syariah.7

Dengan disusunnya standar tersebut, Bank Syariah dapat memberikan pelayanan berupa pengungkapan informasi yang terdapat dalam Laporan Tahunan (annual report) yang sesuai dengan prinsip-prinsip syariah guna memenuhi kebutuhan para stakeholders. Di Indonesia, Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59 tentang Akuntansi Perbankan Syariah dan Kerangka Dasar Penyusunan Laporan Keuangan Bank Syariah disahkan pada tanggal 1 Mei 2002 dan resmi berlaku sejak 1 Januari 2003.8

PSAK No. 59 dikhususkan untuk kegiatan transaksi syariah di sektor perbankan syariah. Hal tersebut menjadi permasalahan baru mengingat pada saat itu lembaga keuangan syariah lain juga mengalami perkembangan yang cukup pesat. Seiring dengan tuntutan tersebut, Ikatan Akuntan Indonesia (IAI) membentuk Komite Akuntansi Syariah (KAS) pada tanggal 18 Oktober 2005 untuk merumuskan Standar Akuntansi Keuangan Syariah. Akhirnya, KAS

5

Maulana Nasrifa dan Ade Wirman, Analisa Tingkat Kesesuaian Annual Report Perbankan Syariah dengan Prinsip-Prinsip Syariah (Studi Kasus Bank Umum Syariah di Indonesia). (Jakarta : Tazkia, 2006) h. 70

6

Dwi Martani dkk, Akuntansi Keuangan Menengah bebrasis PSAK, (Jakarta: Salemba Empat, 2012), h. 15

7

Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press, cet 1, 2001), h. 198

8

berhasil membangun konsep Prinsip Akuntansi Syariah yang Berlaku umum, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah, serta enam konsep Exposure Draft PSAK Syariah. Pada tanggal 19 September 2006, Dewan Standar Akuntansi Keuangan (DSAK) akhirnya menyetujui untuk menyebarluaskan Exposure Draft PSAK Syariah yang salah satunya adalah PSAK No.101 tentang Penyajian Laporan Keuangan Syariah.

PSAK No.101 ini bertujuan untuk mengatur penyajian dan pengungkapan laporan keuangan untuk tujuan umum (general purpose financial statements) untuk entitas syariah yang selanjutnya disebut “laporan

keuangan”, agar dapat dibandingkan baik dengan laporan keuangan entitas

syariah periode sebelumnya maupun dengan laporan keuangan entitas syariah lain. Pengakuan, pengukuran, penyajian, dan pengungkapan transaksi dan peristiwa tertentu diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK) terkait.

B. Pembatasan dan Perumusan Masalah

Pada uraian latar belakang di atas dapat terlihat bahwa pengungkapan informasi dalam laporan tahunan merupakan salah satu cara yang dilakukan oleh bank syariah dalam menunjukan transparasi dan kredibilitas di mata publik. Banyak hal yang dapat diteliti dari laporan tahunan perbankan syariah, salah satunya dari segi isi laporan tahunan.

Laporan tahunan pada Bank Syariah Mandiri dibagi atas tiga bagian yaitu laporan keuangan, laporan manajemen, dan laporan berkelanjutan. Terkait dengan penerapan PSAK No. 101, maka peneliti membatasi laporan tahunan pada laporan keuangannya saja, yang selanjutnya akan dibahas mengenai prosedur penyusunan laporan keuangan secara umum. Laporan keuangan tahunan Bank Syariah terdiri atas:

a. aset; b. kewajiban;

c. dana syirkah temporer; d. ekuitas;

e. pendapatan dan beban termasuk keuntungan dan kerugian; f. arus kas;

g. dana zakat;

h. dan dana kebajikan.

1. Bagaimana prosedur penyusunan laporan keuangan pada PT. Bank Syariah Mandiri?

2. Bagaimana penerapan PSAK No. 101 pada Laporan Dana Zakat PT. Bank Syariah Mandiri?

3. Bagaimana penerapan PSAK No. 101 pada Laporan Dana Kebajikan PT. Bank Syariah Mandiri?

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk:

a. Mengetahui dan memahami prosedur umum penyusunan laporan keuangan pada Bank Syariah Mandiri.

b. Mengetahui dan memahami penerapan PSAK No. 101 pada Laporan Dana Zakat PT. Bank Syariah Mandiri.

c. Mengetahui dan memahami penerapan PSAK No. 101 pada Laporan Dana Kebajikan PT. Bank Syariah Mandiri.

2. Manfaat Penelitian

Adapun manfaat penelitian ini antara lain sebagai berikut : a. Kontribusi Akademis

Penelitian ini dapat menambah khasanah dan ilmu pengetahuan khususnya tentang penyusunan Laporan Keuangan Syariah. Penelitian ini juga bermanfaat bagi mahasiswa, dapat dijadikan sebagai bahan referensi dan pembanding pada penelitian selanjutnya.

b. Kontribusi Praktis

kepada Perbankan Syariah di Indonesia terkait dengan pengungkapan informasi dalam Laporan Keuangan.

D. Tinjauan Pustaka

Penelitian yang berjudul “Penerapan PSAK No. 101 pada Penyusunan Laporan Keuangan pada PT. Bank Syariah Mandiri” dilakukan berdasarkan penelitian-penelitian sebelumnya yang membahas. Berikut merupakan penjelasan mengenai deskripsi penelitian terdahulu:

1). Penelitian yang dilakukan oleh Maula Nasrifa dan Ade Wirman Syafei pada tahun 2005 dengan judul Tingkat Kesesuaian Annual Report

Perbankan Syariah dengan Prinsip-prinsip Syariah. Penelitian dilakukan pada tiga Bank Syariah di Indonesia yatu BSM, BMI, dan BSMI. Penelitian tersebut dilakukan menggunakan metode kuantitatif dengan content analysis dengan pendekatan PSAK No. 59 dan AAOIFI. Dari hasil penelitian yang didapat adalah tingkat kesesuaian

annual report dengan prinsip-prinsip syariah yang paling tinggi dari ketiga Bank Syariah adalah Bank Syariah Mandiri.

2). Peneitian oleh Catur Juliyantoro dengan judul Akuntansi Qardhul Hasan pada Bank Syariah berdasarkan PSAK No. 59 (Studi Kualitatif pada PT. Bank Muammalat Jember). Penelitian menggunakan metode kualitatif dengan analisis kualitatif deskriptif. Dari hasil penelitian tersebut disimpulkan akuntansi Qardhul Hasan pada Bank Muamalat Indonesia cabang Jember telah sesuai dengan PSAK No. 59.

Kewajaran Penyajian Laporan Keuangan pada Bank BJB Syariah. Penelitian ini menggunakan metode kualitatif dengan analisis deskriptif komparatif. Dari hasil penelitian dijelaskan bahwa Bank BJB Syariah belum sepenuhnya menerapkan PSAK No. 101.

Sekilas penelitian yang peneliti lakukan memiliki kemiripan dengan penelitian-penelitian yang telah disebutkan di atas, namun jika dilihat lebih detail maka akan terlihat perbedaan antara penelitian ini dengan penelitian terdahulu. Perbedaan-perbedaan tersebut antara lain, sebagai berikut:

a. Penelitian ini mendasari peneliti untuk mengetahui secara kualitatif tentang bagaimana kesesuaian annual report Bank Syariah Mandiri. Sehingga data yang didapat oleh peneliti berbeda dengan penelitian yang dilakukan oleh Maula Nasrifa dan Ade Wirman Syafei yang merupakan data kuantitatif.

b. Perbedaan penelitian ini dengan penelitian yang dilakukan Catur Juliantoro terletak pada PSAK yang digunakan, peneliti menggunakan PSAK yang sudah diperbarui yaitu PSAK No. 101. Selain itu peneliti tidak meneliti sebatas akuntansi pada Qardhul Hasan tetapi juga pada dana Zakat dan prosedur penyusunan laporan keuangan.

E. Metodologi Penelitian 1. Tipe Penelitian

Penelitian ini bertujuan untuk mengetahui bagaimana prosedur penyusunan laporan keuangan dan penerapan PSAK No. 101 pada Laporan Dana Zakat dan Kebajikan PT. Bank Syariah Mandiri. Terdapat faktor-faktor yang berperan dan mempengaruhi penyusunan laporan keuangan pada Bank Syariah, oleh karena itu diperlukan pemahaman yang mendalam guna meneliti hal tersebut. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif. Penelitian dengan pendekatan kualitatif menekankan analisis proses berpikir secara induktif yang berkaitan dengan dinamika hubungan antar fenomena yang diamati, dan senantiasa menggunakan logika ilmiah.9

2. Subjek dan Objek Penelitian serta Langkah-langkah Penentuannya a. Subjek Penelitian dan Objek Penelitian

Subjek Penelitian yang digunakan dalam penelitian ini adalah PT. Bank Syariah Mandiri. Sedangkan, sebagai objek penelitian, peneliti menggunakan laporan keuangan tahunan PT Bank Syariah Mandiri dan untuk mengetahui penerapan PSAK No. 101 pada PT Bank Syariah Mandiri, peneliti menggunakan metode wawancara ke narasumber terkait, yaitu Pegawai Kantor Pusat Bank Syariah Mandiri bagian pelaporan divisi accounting yang menyusun laporan keuangan.

9

b. Cara memperoleh Informan

Dalam penelitian ini, cara memperoleh informan penelitian melalui

key person, peneliti sudah memahami informasi awal tentang objek penelitian maupun informan penelitian sehingga peneliti membutuhkan

key person untuk memulai melakukan wawancara atau observasi.10

3. Jenis dan Sumber Data

Dari sumber penelitian ini diharapkan dapat memperoleh data

sesuai judul “Penerapan PSAK No. 101 pada Penyusunan Laporan Keuangan PT. Bank Syariah Mandiri.” Berikut adalah uraian sumber data yang digunakan :

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari hasil wawancara peneliti kepada pihak yang bersangkutan. Dalam Hal ini penulis memperoleh hasil wawancara dari bagian pelaporan divisi

accounting PT. Bank Syariah Mandiri. b. Data Sekunder

Data Sekunder merupakan data yang diperoleh dari secara tidak langsung atau bukan dari hasil wawancara. Dalam penelitian ini, sumber data sekunder yang digunakan peneliti adalah Laporan Keuangan Bank Syariah Mandiri yang diakses langsung dari website

resmi BSM dan literatur kepustakaan seperti artikel, jurnal dan sumber lainnya yang berkaitan dengan penulisan skripsi.

10

4. Tempat dan Waktu Penelitian

Penelitian secara langsung melalui wawancara dilaksanakan di kantor pusat Bank Syariah Mandiri, Wisma Mandiri I, Jl. M. H. Thamrin No. 5, Jakarta 10340. Telp (021) 230 0509, 3983 9000 pada hari Rabu, 4 Maret 2015 pukul 17.00-20.00 WIB dan Rabu, 25 maret 2015 pukul 16.00-18.00.

5. Teknik Pengumpulan Data

Secara umum terdapat dua metode pengumpulan data yang dilakukan dalam penelitian ini yaitu :

a. Dokumentasi

Teknik dokumentasi adalah salah satu metode pengumpulan data yang digunakan dalam penelitian sosial untuk menelusuri data historis.11 Data yang digunakan diperoleh dari laporan keuangan Bank Syariah Mandiri.

b. Wawancara

Untuk dapat memahami secara mendalam terkait penerapan PSAK No. 101 pada Laporan Sumber dan Penggunaan Dana zakat dan Kebajikan yang terdapat pada laporan keuangan Bank Syariah, penelitian ini menggunakan metode wawancara. Wawancara mendalam secara umum adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab bertatap muka antara pewawancara denagn informan atau orang yang diwawancarai, dengan atau tanpa menggunakan pedoman

11

wawancara.12 c. Studi Kepustakaan

Studi kepustakaan merupakan teknik pengumpulan data dengan mempelajari buku-buku, literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan permasalahan yang akan dipecahkan.13

6. Analisis Data

Berdasarkan wawancara dan observasi yang dilakukan, peneliti mendapatkan sejumlah data. Data yang diperoleh dalam penelitian dikumpulkan dan dianalisis secara sistematis. Peneliti menggunakan metode analisis data deskriptif kualitatif. Berikut tahap-tahap analisis yang dilakukan dalam penelitian ini, yaitu:

a. Pengumpulan Data

Pada tahap ini peneliti melakukan proses pengumpulan data melalui data dokumentasi dan wawancara. Data dalam penelitian kualitatif bukan hanya sekedar terkait kata-kata, melainkan segala sesuatu yang dilihat, didengar, dan diamati oleh peneliti. Data yang didapat berupa catatan hasil amatan, deskripsi wawancara, catatan pribadi, jurnal, surat-surat, daln lain-lain.14

b. Reduksi data

Menurut Imam Gunawan yang dikutip dari Sugiyono, mereduksi data merupakan kegiatan merangkum, memilih hal-hal pokok,

12

Burhan Bungin, Penelitian Kualitatif, (Jakarta: Kencana Prenada Media Group, 2009), h. 108

13

Moh. Nazir, Metode Penelitian, (Jakarta: Ghalia Indonesia, 2003), h. 93 14

memfokuskan pada hal-hal yang penting, dan mencari tema dan polanya.15 Pada tahap ini, peneliti melakukan proses pemilihan, pemusatan perhatian penyederhanaan, pengabstrakan, dan transformasi data kasar yang muncul dari catatan-catatan tertulis di lapangan.16 c. Triangulasi

Pada tahap ini peneliti mencocokkan (cross check) antara hasil wawancara dengan bukti dokumen atau pendapat yang lain.17 Bukti yang digunakan peneliti adalah Laporan sumber dan penggunaan dana zakat dan kebajikan yang diperoleh dari laporan keuangan tahunan Bank Syariah Mandiri yang telah disesuaikan dengan PSAK No. 101 paragraf 70-74 dan paragraf 75-79.

d. Display data

Langkah selanjutnya adalah penyajian data, yang dimaknai oleh Miles dan Huberman sebagai sekumpulan informasi tersusun yang membei kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Pada tahap ini, peneliti lebih mudah memahami apa yang terjadi dan apa yang harus dilakukan.18

e. Kesimpulan, Saran, dan Diskusi

Tahap terakhir dari penelitian ini adalah menuliskan hasil penelitian, berupa kesimpulan dan saran, serta diskusi.

15

Imam Gunawan, Metode Penelitian Kualitatif Teori Dan Praktik. (Jakarta: PT.Bumi Aksara, 2013), h. 210-211.

16

Muhammad Idrus, Metode Penelitian Ilmu Sosial Pendekatan Kualitatif dan Kuantitatif Edisi Kedua, (Jakarta: Penerbit Erlangga, 2009), h. 150.

17

Boys Sabarguna, Analisis Data pada Penelitian Kualitatif, (Jakarta: UI Press, 2005), h. 65.

18

F. Sistematika Penulisan

Skripsi ini menggunakan metode kualitatif dengan analisis data deskrtiptif kualitatif. Skripsi ini terdiri dari lima bab yang disusun secara deskriptif.

Bab I Pendahuluan, terdiri dari latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, tinjauan pustaka, metodologi penelitian, serta sistematika penulisan.

Bab II Tinjauan Teori, di dalam bab ini membahas landasan teori yang digunakan. Pada bagian pertama akan dijelaskan mengenai Penyusunan Laporan Keuangan Syariah yang terdiri dari; pengertian penyusunan laporan keuangan syariah, pengguna dan kebutuhan informasi, tujuan laporan keuangan, bentuk laporan keuangan serta karakteristik kualitatif laporan keuangan. Pada bagian kedua akan dijelaskan mengenai Pernyataan Standar Akuntansi Keuangan (PSAK) No. 101 yang meliputi; standar akuntansi keuangan, standar akuntansi keuangan syariah, PSAK No. 101 tentang Penyajian Laporan Keuangan Syariah, laporan sumber dan penggunaan dana zakat, serta laporan sumber dan penggunaan dana kebajikan.

Bab III Tinjauan Umum tentang Bank Syariah Mandiri, membahas mengenai sejarah singkat BSM, profil BSM, visi, misi dan nilai-nilai BSM, struktur organisasi BSM, dan logo Bank Syariah Mandiri.

17

LAPORAN KEUANGAN SYARIAH DAN PSAK NO. 101 A. Penyusunan Laporan Keuangan Syariah

1. Pengertian

Penyusunan dalam Kamus Besar Bahasa Indonesia adalah proses, cara, perbuatan menyusun. Kata menyusun sendiri dapat berarti; mengatur dengan menumpuk secara tindih menindih; mengatur secara baik; menempatkan secara beraturan.1Dalam kaitannya dengan laporan keuangan, penyusunan diartikan mengatur dengan baik laporan keuangan.

Laporan Keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan ekuitas pemilik.2

Menurut PSAK, laporan keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Laporan keuangan untuk tujuan umum termasuk juga laporan keuangan yang disajikan terpisah atau yang disajikan dalam dokumen publik lainnya seperti laporan tahunan atau prospektus.3

1

Kbbi.web.id/susun diakses pada 7 Mei 2015 pukul 18.46

2

Veithzal Rivai dan Arviyan Arifin, Islamic Banking – Sebuah Teori, Konsep, dan Aplikasi, (Jakarta: Bumi Aksara, 2010), h. 876.

3

IAI, Standar Akuntansi Keuangan per 1 Juli (Jakarta: Salemba Empat, 2009), PSAK No. 101, paragraf 4.

Menurut Ismail dalam bukunya Akuntansi Bank, Teori dan Aplikasi dalam Rupiah, laporan keuangan bank merupakan bentuk pertanggungjawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja bank yang dicapai selama periode tertentu.4

Laporan Keuangan Syariah memiliki perbedaan yang signifikan bila dibandingkan dengan laporan keuangan konvensional. Hal ini terkait penyusunan laporan keuangan yang didasarkan pada transaksi syariah. Agar laporan keuangan sesuai dengan paradigma, azas, dan karakteristik laporan keuangan syariah, maka ditetapkanlah unsur-unsur laporan keuangan syariah sebagai berikut:5

a. Komponen laporan yang mencerminkan kegiatan komersial 1). Laporan posisi keuangan;

2). Laporan laba rugi; 3). Laporan arus kas;

4). Laporan perubahan ekuitas

b. Komponen laporan keuangan yang mencerminkan kegiatan sosial 1). Laporan sumber dan penggunaan dana zakat; dan

2). Laporan sumber dan penggunaan dana kebajikan.

c. Komponen laporan keuangan lainnya yang mencerminkan kegiatan dan tanggung jawab khusus entitas syariah tersebut Dari definisi di atas, dapat disimpulkan penyusunan laporan keuangan syariah adalah suatu proses mengatur dengan baik laporan yang disusun berdasarkan prinsip akuntansi yang berisi tentang status keuangan suatu instansi guna memenuhi kebutuhan pengguna laporan sesuai dengan kriteria syariah.

4

Ismail, Akuntansi Bank, Teori dan Aplikasi dalam Rupiah, (Jakarta: Kencana Prenada Media, 2011), h. 15

5

2. Pengguna dan Kebutuhan Informasi

Pengguna laporan keuangan meliputi: investor; pemilik dana

qardh; pemilik dana syirkah temporer; pemilik dana titipan; pembayar dan penerima zakat, infak, sedekah, dan wakaf; pengawas syariah; karyawan; pemasok dan mitra usaha lainnya; pelanggan; pemerintah; masyarakat.6 Pengguna tersebut menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda, diantaranya sebagai berikut: a. Investor, menilai entitas dan kemampuan entitas membayar deviden di masa mendatang.7 Hal ini bertujuan agar investor dapat mengambil keputusan untuk membeli, menahan, atau menjual investasi atau penerimaan deviden.

b. Pemilik dana qardh, untuk mengetahui apakah dana qardh dapat dibayar pada saat jatuh tempo.

c. Pemilik dana syirkah temporer, untuk pengambilan keputusan pada investasi yang memberikan tingkat pengembalian yang bersaing dan aman.

d. Pemilik dana titipan, untuk memastikan bahwa titipan dana dapat diambil setiap saat.

e. Pembayar dan penerima zakat, infak, sedekah, dan wakaf, untuk informasi tentang sumber dan penyaluran dana tersebut.

6

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 93, dibaca juga pada

Rizal Yaya dkk, AkuntansiPerbankan Syariah Teori dan Praktik Kontemporer, (Jakarta: 2009, Salemba Empat), h. 82-84

Muhammad Yusuf dan Junaedi, Pengantar Ilmu Ekonomi dan Perbankan Syariah, (Jakarta: 2006, Ganeca Press), h. 137

7

f. Pengawas syariah, untuk menilai kepatuhan pengelolaan lembaga syariah terhadap prinsip syariah.

g. Karyawan, untuk mengetahui informasi tentang stabilitas dan profitabilitas entitas syariah.

h. Pemasok dan mitra usaha lainnya, untuk memperoleh informasi tentang kemampuan entitas membayar hutang pada saat jatuh tempo. i. Pelanggan, untuk memperoleh informasi tentang kelangsungan hidup

entitas syariah.

j. Pemerintah serta lembaga-lembaganya, untuk memperoleh informasi tentang aktivitas entitas syariah, perpajakan serta kepentingan nasional lainnya.

k. Masyarakat, untuk memperoleh informasi tentang kontribusi entitas terhadap masyarakat dan negara.8

3. Tujuan, Bentuk, dan Karakteristik Kualitatif a Tujuan Laporan Keuangan Syariah

Tujuan utama laporan keuangan adalah untuk menyediakan informasi, menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu entitas syariah yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Beberapa tujuan lainnya adalah:

1) Meningkatkan kepatuhan terhadap prinsip syariah dalam semua

8

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 93, dibaca juga pada

Rizal Yaya dkk, Akuntansi Perbankan Syariah Teori dan Praktik Kontemporer, (Jakarta: Salemba Empat, 2009), h. 82-84

transaksi dan kegiatan usaha.

2) Informasi kepatuhan entitas syariah terhadap prinsip syariah, seta informasi aset, kewajiban, pendapatan, dan beban yang tidak sesuai dengan prinsip syariah bila ada dan bagaimana perolehan dan penggunaannya.

3) Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab entitas syariah terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak.

4) Informasi mengenai tingkat keuntungan investasi yang diperoleh penanam modal dan pemilik dana syirkah temporer; dan informasi mengnai pemenuhan kewajiban fungsi sosial entitas syariah termasuk pengelolaan dan penyaluran zakat, infak, sedekah, dan wakaf.9

Dalam kaitannya dengan manajemen risiko, tujuan dari laporan keuangan pada umumnya untuk memberikan informasi tentang posisi keuangan (neraca), kinerja (laporan keuangan), perubahan posisi keuangan (laporan arus kas, eksposur risiko yang signifikan, dan praktik manajemen risiko (dalam catatan) suatu perusahaan kepada pemangku kepentingan.10

9

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 95. Dibaca juga pada Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI, (Jakarta: PT. Grasindo, 2006), h. 78. Dan Sofyan Harahap, Kerangka Teori dan Tunjuan Akuntansi Syariah, (Jakarta: Pustaka Quantum, 2008), h. 162

10

b Bentuk Laporan Keuangan Syariah11

1) Posisi Keuangan Entitas Syariah, disajikan sebagai neraca. Laporan ini menyajikan informasi tentang sumber daya yang dikendalikan, struktur keuangan, likuiditas dan solvabilitas serta kemampuan beradaptasi terhadap perubahan lingkungan.

2) Informasi Kinerja Entitas Syariah, disajikan dalam bentuk laporan laba rugi. Laporan ini diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan.

3) Informasi Perubahan Posisi Keuangan Entitas Syariah, yang dapat disusun berdasarkan definisi dana seperti seluruh sumber daya keuangan, modal kerja, aset likuid atau kas.

4) Informasi lain, seperti laporan penjelasan tentang pemenuhan fungsi sosial entitas syariah.

5) Catatan dan schedule tambahan, merupakan penampung dari informasi tambahan yang relevan termasuk pengungkapan tentang risiko dan ketidakpastian yang mempengaruhi entitas.

c Karakteristik Kualitatif Laporan Keuangan

Laporan keuangan berisikan informasi keuangan yang pada hakikatnya adalah informasi kuantitatif. Agar informasi tersebut berguna bagi pemakai informasi tersebut harus memenuhi karakteristik kualitatif.12 Menurut PSAK, terdapat empat karakteristik pokok, yaitu:

11

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 95-96

12

1) Dapat Dipahami. Informasi harus mudah dipahami oleh pengguna dengan pengetahuan terbatas mengenai usaha, perekonomian, dan akuntansi serta kemauan untuk mempelajari informasi dengan rajin 2) Relevan. Informasi harus relevan karena informasi mempengaruhi

keputusan ekonomi dari penggunanya dengan membantu mereka mengevaluasi masa lalu, sekarang dan peristiwa masa depan atau untuk memastikan atau memperbaiki penilaian masa lalu.

3) Gambaran yang jelas. Informasi harus bebas dari kesalahan dan bias. Aspek-aspek kunci dari gambaran yang jelas adalah kehandalan, prioritas isi di atas bentuk, netralitas, kehati-hatian, dan kelengkapan. 4) Dapat Dibandingkan. Informasi harus disajikan secara konsisten dari waktu ke waktu dan berbentuk sama dengan informasi terkait dan pihak lain dalam rangka untuk memudahkan pengguna dalam melakukan perbandingan.

Sebuah laporan keuangan yang dapat dipertanggungjawabkan, setidaknya harus memenuhi beberapa kriteria, antara lain :13

a) Asas manfaat, terutama bagi pihak pemakainya

b) Relevansi antara laporan keuangan tersebut dengan tujuan pelaporannya

c) Tingkat kepercayaan

d) Komparabilitas, artinya dapat diperbandingkan berdasarkan periode waktu tertentu.

Dibaca juga pada Hennie van Greuning dan Zamir Iqbal, Analisis Risiko Perbankan Syariah, (Jakarta: Salemba Empat, 2011), h. 197, dan Rizal Yaya dkk, Akuntansi Perbankan Syariah Teori dan Praktik Kontemporer, (Jakarta: Salemba Empat, 2009), h. 85-86.

13

e) Konsistensi, artinya metode yang digunakan konsisten dan tidak mudah berubah.

f) Mudah dipahami, serta tidak multi interpretasi.

Selain itu, informasi yang diberikan harus mencakup beberapa aspek: Pertama, informasi yang tersedia harus mampu menggambarkan pencapaian tujuan yang ada dan konsistensinya dengan syariat; kedua, informasi tersebut harus mampu membantu pihak luar bank untuk mengevaluasi rasio kecukupan modal, risiko investasi, likuiditas, dan berbagai aspek finansial perbankan lainnya agar kredibilitas bank dapat dipertanggungjawabkan.14

B. PSAK No. 101 tentang Penyajian Laporan Keuangan Syariah 1. Standar Akuntansi Keuangan (SAK) dan SAK Syariah

a Standar Akuntansi Keuangan

Standar akuntansi adalah tata cara pencatatan, pengukuran, pelaporan dan pengungkapan akibat transaksi yang dilakukan laporan keuangan.15

Standar Akuntansi Keuangan (SAK) digunakan untuk entitas yang memiliki akuntabilitas publik yaitu entitas terdaftar atau dalam proses pendaftaran di pasar modal atau entitas fidusia (yang menggunakan dana masyarakat seperti asuransi, perbankan, dan dana pensiun). Standar ini mengadopsi International Financial Reporting Standard (IFRS) mengingat Indonesia, melalui Ikatan Akuntan Indonesia telah menetapkan untuk melakukan adopsi penuh IFRS

14

Kuat Ismanto, Manajemen Syariah, (Yogyakarta, Pustaka Pelajar, 2009), h 123-124. 15

mulai tahun 2012.16

Standar akuntansi keuangan ini berfungsi sebagai pedoman bagi para entitas yang telah terdaftar maupun dalam proses pendaftaran di pasar modal atau entitas fidusia dalam menyusun laporan keuangan. Standar akuntansi yang efektif harus memenuhi tiga kriteria umum (Basel Committee on Banking Supervision 2000): Standar akuntansi harus memberikan kontribusi untuk –atau paling tidak konsisten dengan (dan tidak menghambat –manajemen risiko yang sehat dan praktik pengendalian di bank. Mereka juga harus menyediakan kerangka kerja kehati-hatian dan dapat diandalkan untuk menghasilkan informasi akuntansi berkualitas tinggi di bank. Standar akuntansi harus memfasilitasi disiplin pasar dengan mendorong pelaporan yang tranparan mengenai posisi dan kinerja keuangan bank, eksposur risiko dan kegiatan manajemen risiko. Standar akuntansi harus memfasilitasi dan tidak membatasi pengawasan bank yang efektif.17

b Standar Akuntansi Keuangan Syariah

Standar Akuntansi Keuangan Syariah (SAK Syariah) adalah standar yang digunakan untuk entitas yang memiliki transaksi syariah atau entitas berbasis syariah. Standar akuntansi keuangan syariah terdiri atas kerangka konseptual penyusunan dan pengungkapan laporan, standar penyajian laporan keuangan, dan standar khusus transaksi syariah seperti mudharabah, murabahah, salam, ijarah, dan istishna. Standar ini merupakan standar yang dikembangkan oleh

16

Dwi Martani dkk, Akuntansi Keuangan Menengah bebrasis PSAK, (Jakarta: Salemba Empat, 2012), h. 15

17

Dewan Standar Akuntansi Keuangan Syariah (DSAK Syariah).18 Standar akuntansi keuangan syariah berfungsi sebagai pedoman bagi lembaga keuangan syariah dalam menyusun laporan keuangan.

2. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 101

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 101 bertujuan untuk mengatur penyajian dan pengungkapan laporan keuangan untuk tujuan umum (general purpose financial statements) untuk entitas syariah yang selanjutnya disebut “laporan keuangan”, agar dapat

dibandingkan baik dengan laporan keuangan entitas syariah periode sebelumnya maupun dengan laporan keuangan entitas syariah lain.19

Pernyataan ini menggunakan terminologi yang cocok bagi entitas syariah yang berorientasi profit, termasuk entitas bisnis sektor publik. Entitas nirlaba syariah, entitas sektor publik, pemerintah dan entitas syariah lainnya yang akan menerapkan standar ini mungkin perlu melakukan penyesuaian-penyesuaian terhadap deskripsi beberapa pos yang terdapat dalam laporan keuangan dan istilah laporan keuangan itu sendiri serta dapat pula menyajikan komponen-komponen tambahan dalam laporan keuangannya.20

Laporan keuangan bank syariah yang lengkap terdiri atas: Neraca; Laporan Laba Rugi; Laporan Arus Kas, Laporan Perubahan Ekuitas; Laporan Perubahan Dana Investasi Terikat, Laporan Rekonsiliasi Pendapatan Dan Bagi Hasil; Laporan Sumber Dan Penyaluran Dana Zakat;

18

Dwi Martani dkk, Akuntansi Keuangan Menengah bebrasis PSAK, (Jakarta: Salemba Empat, 2012), h. 17

19

IAI, Standar Akuntansi Keuangan per 1 Juli (Jakarta: Salemba Empat, 2009), PSAK No. 101 paragraf 1

20

Laporan Sumber Dan Penggunaan Dana Kebajikan; Catatan Atas Laporan Keuangan.21

3. Laporan Sumber dan Penggunaan Dana Zakat

Dari segi bahasa, zakat berasal dari kata zaka – yakzu - zaka-an atau zakiya – yazka- zakan yang berarti suci, bersih, tumbuh, berkembang, bertambah, dan berkah, namun sering diartikan menyucikan atau membersihkan.22 Secara terminologi, zakat berarti aktivitas memberikan harta tertentu yang diwajibkan Allah SWT dalam jumlah dan perhitungan tertentu untuk diserahkan kepada orang-orang yang berhak.23 Di dalam PSAK No. 101, zakat adalah harta yang wajib dikeluarkan oleh wajib zakat (muzakki) untuk diserahkan kepada penerima zakat (mustahiq). Pembayaran zakat dilakukan apabila nisab dan haulnya terpenuhi dari harta yang memenuhi kriteria wajib zakat. 24

Dari pengertian zakat di atas dapat disimpulkan, zakat adalah suatu kewajiban untuk mengeluarkan harta yang dimiliki untuk diserahkan kepada orang-orang yang berhak menerima zakat.

Menurut Moustafa F. Abdel Magid (1981) dalam “The Theory of

Islamic Banking: Accounting Implications” International Journal of

Accounting, Education and Reaserch menyatakan aspek akuntansi yang sangat penting dari Bank Islam adalah memiliki hak menerima dan mengelola zakat, melakukan kegiatan Bank biasa, TabunganInvestasi, dan

21

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 101

22

Al-Furqon Hasbi, 125 Masalah Zakat (Solo: Tiga Serangkai, 2008) h. 13 23

Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 278

24

Investasi umum. Bank Islam mengoperasikan dana zakat terpisah dari dana tabungan lain dan dalam mengelola dana ini, Bank memiliki Dewan Syariah yang disebut Dewan Pengawas Syariah.25

Adapun langkah-langkah perhitungan Zakat adalah sebagai berikut :26 1. Menetapkan tanggal waktu tiba pembayaran zakat, yaitu tanggal

wajib pembayaran dan perhitungan zakat sesuai dengan kondisi harta dan muzaki.

2. Menetapkan dan mengkalkulasi semua harta yang dimiliki oleh muzaki pada akhir haul dan menjelaskan harta-harta yang masuk dalam harta zakat.

3. Menetapkan dan mengkalkulasi tanggungan, tuntutan, dan kewajiban pembayaran jangka pendek yang harus dipotong dari harta wajib zakat tersebut sesuai dengan hukum dan dasar fiqh zakat.

4. Menetapkan wi’a zakat (tempat zakat) dengan cara mengurangkan tanggungan, tuntutan dan kewajiban jangka pendek dari harta zakat. Perhitungan tempat zakat tersebut dengan rumus:

Tempat zakat= harta wajib zakat-tanggungan/tuntuta pembayaran jangka pendek.

5. Menetapkan nisab zakat.

6. Membandingkan tempat zakat dengan nisab zakat untuk mengetahui apakah harta tersebut wajib dizakati atau tidak.

25

Sofyan Syafri Harahap, Akuntansi Islam, (Jakarta: Bumi Aksara, 2004, cetakan ke 4) , h. 295

26

7. Menetapkan kadar yang diambil dari tempat zakat atau dalam bahasa akuntansi disebut persentase atau harga zakat. 2,5% pada zakat emas dan perak, barang perdagangan, industri, pendapatan hasil kerja, harta mustafad, zakat profesi dan zakat pekerjaan. 8. Menghitung jumlah zakat dengan cara mengalikan tempat zakat

dengan persentase zakat. Dengan demikian akuntan telah sampai kepada penetapan nilai zakat yang harus dikeluarkan.

9. Pembebanan jumlah zakat zakat yang harus dikeluarkan, sebagai berikut:

a Pada proyek/ harta pribadi: ditanggung oleh pemilik atau pribadi

b Pada syirkah ashkhasy: jumlah zakat dibagi atas para serikat sesuai dengan nisbah modal harta mereka sebagaimana dalam akan syirkah.

c Pada syirkah amwal/ perusahaan bersaham: jumlah zakat dibagi atas jumlah saham untuk mengetahui bagian zakat masing-masing saham dan kemudian untuk mengetahui bagian zakat tiap penanmsaham sesuai dengan jumlah saham yang dimiliki.

prinsip syariah. Saldo dana zakat adalah dana zakat yang belum dibagikan pada tanggal tertentu.27

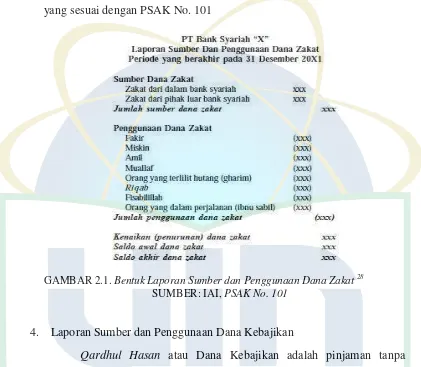

Berikut adalah bentuk laporan sumber dan penggunaan dana zakat yang sesuai dengan PSAK No. 101

GAMBAR 2.1. Bentuk Laporan Sumber dan Penggunaan Dana Zakat 28

SUMBER:IAI, PSAK No. 101

4. Laporan Sumber dan Penggunaan Dana Kebajikan

Qardhul Hasan atau Dana Kebajikan adalah pinjaman tanpa dikenakan biaya (hanya wajib membayar sebesar pokok hutangnya).29

Qardhul Hasan adalah pinjaman tanpa imbalan yang memungkinkan peminjam untuk menggunakan dana tersebut selama jangka waktu tertentu dan mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati. Qardhul hasan adalah produk perbankan syariah untuk

27

Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI, (Jakarta: PT. Grasindo, 2006), h. 174

28

IAI, Standar Akuntansi Keuangan.... h. lampiran

29

[image:42.595.105.526.162.529.2]nasabah yang membutuhkan dana untuk keperluan mendesak dengan kriteria tertentu dan bukan untuk tujuan konsumtif.

Sumber dana qardhul hasan dapat berasal dari internal dan eksternal. Sumber dana eksternal meliputi dana qardh yang diterima entitas bisnis dari pihak lain. Sedangkan contoh sumber dana qardh yang disediakan para pemilik entitas bisnis, hasil pendapatan non-halal, denda, dan lain sebagainya.30

Pengembalian pinjaman ditentukan dalam jangka waktu tertentu dan dapat dikembalikan sekaligus atau diangsur tanpa tambahan atas dana yang dipinjam. Jika peminjam mengalami kerugian bukan karena kelalaiannya maka kerugian tersebut dapat mengurangi jumlah pinjaman. Pelaporan qardhul hasan disajikan tersendiri dalam laporan sumber dan penggunaan dana karena dana tersebut bukan aset bank yang bersangkutan. Sumber dana qardhul hasan berasal dari eksternal dan internal. Sumber dana eksternal meliputi dana qardh yang diterima bank syariah dari pihak lain (misalnya dari sumbangan, infaq, sedekah, dan sebagainya), dana yang disediakan oleh para pemilik bank syariah dan hasil pendapatan non-halal. Sumber dana internal meliputi qardhul hasan31

Beberapa petunjuk dalam penyusunan laporan keuangan dana kebajikan ini adalah32:

30

, Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia (Jakarta: Salemba Empat, 2011), h. 239.

24

Adrian Sutedi, Perbankan Syariah, Tinjauan dan Beberapa Segi Hukum, (Bogor: Ghalia Indonesia, 2009), h. 111

32

1) Sumber dana kebajikan berasal dari beberapa sumber: a. Infak

b. Sedekah

c. Hasil dana yang diperoleh dari manajemen wakaf

d. Pengembalian dana kebajikan produktif atau bagi hasil suka rela

e. Denda yang dikenakan bank kepada nasabah atas kelalaian yang disengaja

f. Pendapatan yang bersifat non-halal yang tidak bisa dihindari.

g. Wakaf yang khusus dimaksudkan untuk dana kebajikan. h. Dana musyarakah yang digunakan khusus untuk maksud

dana kebajikan. i. Sumber lain yang sah.

2) Penggunaan Dana Kebajikan dapat dilakukan kepada:

a. Pembiayaan kepada pengusaha atau mudharib produktif. b. Sumbangan untuk kegiatan dakwah, sosial, ekonomi,

pendidikan, penelitian, community development, dan sebagainya.

c. Dan lain-lain yang dibenarkan syariah dan Undang-undang. Unsur Laporan sumber dan penggunaan dana qardhul hasan

meliputi sumber penggunaan dana qardhul hasan seelama jangka waktu tertentu dan saldo dana qardhul hasan pada tanggal tertentu.33

33

Berikut adalah bentuk laporan sumber dan penggunaan dana kebajikan yang sesuai dengan PSAK No. 101

GAMBAR 2.2.Bentuk Laporan Sumber dan Penggunaan Dana Zakat

34 BAB III

TINJAUAN UMUM TENTANG PT. BANK SYARIAH MANDIRI

A. Sejarah Singkat Bank Syariah Mandiri

Bank Syariah Mandiri hadir dengan Cita-cita Membangun Negeri, Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.1

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger

dengan beberapa bank lain serta mengundang investor asing.2

1

http://www.syariahmandiri.co.id diakses pada 2 Februari 2015 pukul 09.40

2

Pada saat bersamaan, pemerintah melakukan penggabungan

(merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT.Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT.Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.3

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

3

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT.Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik. Tonggak Sejarah PT Bank Syariah Mandiri adalah sebagai berikut:4

a. 1955 Pendirian PT Bank Industri Nasional (PT BINA)

b. 1967 PT BINA berubah nama menjadi PT Bank Maritim Indonesia

c. 1973 PT Bank Maritim Indonesia berubah nama menjadi PT Bank Susila Bakti

d. 1999 PT Bank Susila Bakti dikonversi menjadi bank syariah dan berubah nama menjadi PT Bank Syariah Mandiri.

4

B. Profil Bank Syariah Mandiri

Nama : PT. Bank Syariah Mandiri

Alamat : Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta 10340

Telepon : (62-21) 2300 509, 3983 9000 (Hunting) Fax : (62-21) 3983 2989

Situs web : www.syariahmandiri.co.id Tanggal berdiri : 25 Oktober 1999

Tanggal Beroperasi : 1 November 1999 Modal Dasar : Rp. 2.500.000.000.000,- Modal Disetor : Rp. 1.489.021.935.000,-

Kantor Layanan : 854 kantor, yang tersebar di 33 provinsi di seluruh Indonesia

Jumlah jaringan ATM : 909 ATM Syariah Mandiri, ATM Mandiri 11.454, ATM Bersama 53.722 unit (include ATM Mandiri dan ATM BSM), ATM Prima 66.770 unit, EDC BCA 196,870 unit, ATM BCA 10,596 dan Malaysia Electronic Payment System

(MEPS) 12.010 unit.

Jumlah Karyawan : 16.945 orang (Per Desember 2013)5 C. Visi, Misi, dan Nilai-nilai Bank Syariah Mandiri

1) Visi

“ Memimpin pengembangan peradaban ekonomi yang mulia.” Penjelasan tentang Pernyataan Visi sebagai berikut:

5

“Memimpin Pengembangan Peradaban Ekonomi yang Mulia” Bank

memaknai nisi tersebut dengan: “BSM akan menjadi yang terdepan

dalam Mengembangkan Peradaban Ekonomi umat manusia yang lebih luhur, adil, terhormat, sejahtera-menyejahterakan, sesuai Syariah, bernilai tinggi, dan unggul.”6

a. Memimpin adalah menjadi yang terdepan;

b. Pengembangan adalah pemberian manfaat dengan berjuang membuat lebih baik secara terus-menerus dan berkesinambungan dari generasi ke generasi;

c. Peradaban Ekonomi adalah suatu kondisi ketika manusia telah mengembangkan cara-cara (tradisi, budaya, proses,

system) yang efektif di dalam penggunaan sumber daya dan di dalam memproduksi dan memperdagangkan barang dan jasa (Merriem Webster online);

d. Mulia adalah luhur, adil, terhormat, sejahtera menyejahterakan, sesuai Syariah, bernilai tinggi, dan unggul. 2) Misi7:

a Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

b Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

6

Bank Syariah Mandiri, Annual Report 2013, Laporan Manajemen, h. 30

7

c Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

d Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

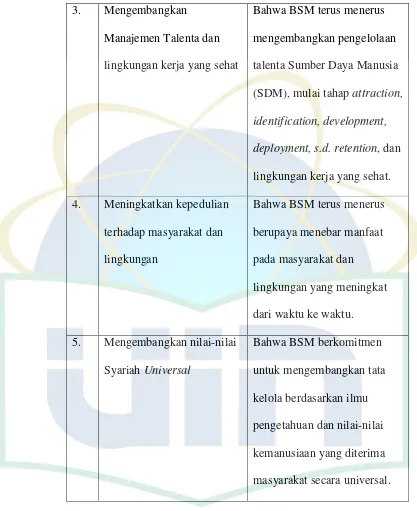

e Mengembangkan nilai-nilai syariah universal. Penjelasan Tentang Pernyataan Misi8

No. Misi Penjelasan

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan

Bahwa pertumbuhan dan keuntungan BSM selalu di atas rata-rata industri yang dicapai dengan strategi pengelolaan yang mengutamakan SCA (Sustainable Competitive Advantage).

2. Mengutamakan

penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM

Bahwa BSM mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen UMKM.

8

3. Mengembangkan Manajemen Talenta dan lingkungan kerja yang sehat

Bahwa BSM terus menerus mengembangkan pengelolaan talenta Sumber Daya Manusia (SDM), mulai tahap attraction, identification, development,

deployment, s.d. retention, dan lingkungan kerja yang sehat. 4. Meningkatkan kepedulian

terhadap masyarakat dan lingkungan

Bahwa BSM terus menerus berupaya menebar manfaat pada masyarakat dan lingkungan yang meningkat dari waktu ke waktu. 5. Mengembangkan nilai-nilai

Syariah Universal

[image:52.595.106.523.82.593.2]Bahwa BSM berkomitmen untuk mengembangkan tata kelola berdasarkan ilmu pengetahuan dan nilai-nilai kemanusiaan yang diterima masyarakat secara universal.

3) Nilai-Nilai Bank Syariah Mandiri

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared ValuesBank Syariah Mandiri disingkat “ETHIC”.9

Excellence: Mencapai hasil yang mendekati sempurna (perfect result-oriented).

Teamwork: Mengembangkan lingkungan kerja yang saling bersinergi. Humanity: Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan.

Integrity: Berperilaku terpuji, bermartabat, dan menjaga etika profesi. Customer Focus: Mengembangkan kesadaran tentang pentingnya nasabah dan berupaya melampaui harapan nasabah (internal dan eksternal).

9

D. Struktur Organisasi dan Logo Bank Syariah Mandiri

[image:54.595.109.525.154.614.2]1. Struktur Organisasi

Gambar 3.1. Struktur Organisasi BSM

Sumber : http://www.syariahmandiri.co.id diakses pada 2 Februari 2015

2. Logo Bank Syariah Mandiri

Gambar 3.2. Logo Bank Syariah Mandiri

Keterangan Logo Perusahaan :10 1. Makna Umum:

a. Pemilihan huruf kecil untuk huruf logo mencerminkan kedekatan kepada nasabah dengan tetap rendah hati.

b. Ramah terhadap semua segmen bisnis dari semua kalangan. c. Kedua tulisan logo (“mandiri” dan “syariah’) sebagai satu

kesatuan, namun boleh berganti warna bilamana diperlukan. 2. Warna Huruf:

a Hijau melambangkan kesuburan, kemakmuran, kesejukan. b Warna hijau juga identik dengan dunia Islam yang

universal.

3. Gelombang Emas Cair (liquid gold)

a Gelombang emas cair menyimbolkan kekayaan, kesejahteraan, dan kejayaan.

b Lengkung emas simbol karakter yang agile, progressive, pandangan ke depan, excellent segala kemungkinan yang akan datang.

10

44 BAB IV

ANALISIS PENYUSUNAN LAPORAN KEUANGAN DAN KESESUAIANNYA DENGAN PSAK NO. 101 A. Prosedur Penyusunan Laporan Keuangan Tahunan

Pengungkapan informasi dalam laporan tahunan harus cukup komprehensif1 untuk memenuhi kebutuhan pengguna lain dalam keterbatasan mengenai apa yang wajar bisa diminta.2 Artinya, informasi yang diberikan harus benar-benar jelas dan relevan dengan apa yang dibutuhkan oleh para stakeholder. Untuk itu dalam proses penyusunan laporan keuangan, khususnya pada bank syariah harus mengikuti standar yang telah dibuat oleh Bank Indonesia .

Proses penyusunan laporan keuangan tidak lepas dari proses akuntansi. Proses akuntansi adalah proses pengolahan data.3 Stettler (1978) dalam karyanya yang berjudul Auditing Principles menggambarkan elemen umum yang dipakai dalam setiap pengolahan data sebagai berikut:

1

Komprehensif/ kom-pre-hen-sif/ 1. Bersifat mampu menangkap (menerima dengan baik; 2. Luas dan lengkap (tt ruang lingkup atau isi); 3. Mempunyai dan memperlihatkan wawasan yang luas. Dalam kaitannya dengan penyajian informasi secara komprehensif, kata komprehesif dapat diartikan luas dan lengkap. Dikutip dari kbbi.web.id/komprehensif.

2

Hennie van Greuning dan Zamir Iqbal, Analisis Risiko Perbankan Syariah, (Jakarta: Salemba Empat, 2011), h. 199

3

GAMBAR 4.1. Elemen Pengolahan Data

SUMBER : Sofyan Syafri Harahap, 2011 Analisis Kritis atas Laporan Keuangan, h. 64.

Selanjutnya akuntansi dalam pengolahan datanya menggunakan siklus akuntansi yang dimulai dari transaksi, pencatatan, pengklasifikasian, pengikhtisaran, hingga pada tahap pelaporan. Smith dan Skousen menggambarkan siklus akuntansi sebagai berikut:

GAMBAR 4.2. Siklus Akuntansi4

SUMBER : Sofyan Syafri Harahap, Analisis Kritis atas Laporan Keuangan, h. 64.

4

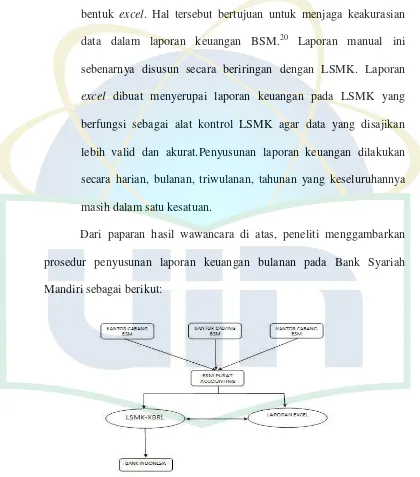

[image:57.595.102.523.64.631.2] [image:57.595.109.515.384.632.2]Proses akuntansi ini juga berlaku pada praktik penyusunan laporan keuangan pada Bank Syariah Mandiri, hanya saja proses yang digunakan saat ini sudah menjadi satu kesatuan dalam sebuah sistem.

Penyusunan laporan keuangan di Bank Syariah Mandiri dilakukan oleh divisi accounting. Prosedur penyusunan laporan keuangan di BSM terdiri dari dua tahap,5 yaitu pembuatan laporan keuangan dengan sistem Laporan Stabilitas Moneter dan Sistem Keuangan (LSMK) dan Laporan manual dalam bentuk Excel.

1. Penyusunan Laporan Stabilitas Moneter dan Sistem Keuangan

Tahap pertama dalam penyusunan laporan keuangan adalah pembuatan Laporan Stabilitas Moneter dan Sistem Keuangan (LSMK) berbasis XBRL (Extensible Business Reporting Language) yang dibuat setiap bulan dan dikirim ke Bank Indonesia. LSMK merupakan sebuah penyempurnaan sistem dan format laporan keuangan sebelumnya yaitu Laporan Bulanan Bank Umum Syariah (LBUS) yang telah digunakan sejak tahun 20036. LSMK berbasis XBRLsudah mulai dioperasikan sejak Mei 2014 serempak oleh seluruh Bank Indonesia dan Bank Syariah di Indonesia.7 Bank Syariah lebih awal menggunakan sistem LSMK-XBRL karena bank syariah yang dianggap lebih siap dan lebih mudah untuk melakukan perubahan sistem, sedangkan bank konvensional yang jumlahnya jauh lebih besar

5

Hasil wawancara peneliti dengan Pak Hairudin kepala bagian Pelaporan divisi

Accounting Bank Syariah Mandiri pada hari Rabu, 4 Maret 2015 pukul 17.00-20.00.

6

Hasil wawancara peneliti dengan Pak Hairudin kepala bagian Pelaporan divisi

Accounting Bank Syariah Mandiri pada hari Rabu, 4 Maret 2015 pukul 17.00-20.00

7

memerlukan waktu untuk perubahan dari Laporan Bank Umum (LBU) ke LSMK.8

Extensible Business Reporting Language (XBRL) merupakan bahasa standar yang digunakan untuk memudahkan pertukaran data keuangan antar institusi. Metode pelaporan dengan XBRL memungkinkan pertukaran data yang lebih konsisten dan mudah dengan redundansi9 minimal.10

Mekanisme pelaporan menggunakan kamus data XBRL adalah sebagai berikut:11

a Bank Indonesia memberikan kamus data kepada Bank Pelapor melalui media Single Reporting Platform (SRP).

b Bank Pelapor menggunakan kamus data sebagai acuan pembentukan instance document.12

c Bank Pelapor melakukan pemetaan metadata13 dari sumber data ke metadata yang didefinisikan pada kamus data (Fungsi Pemetaan Metadata).

8

Hasil wawancara peneliti dengan Pak Aris bagian Pelaporan divisi Accounting Bank Syariah Mandiri pada hari Rabu, 25 Maret 2015 pukul 16.00-18.00

9

Redudansi adalah pemborosan kata; pemakaian kata yang banyak, yang sebenarnya tidak diperlukan. Dikutip dari kbbi.web.id diakses pada 6 Juni 2015

10

Surat Edaran Bank Indonesia Nomor 15/37/Dsta Perihal Laporan Stabilitas Moneter Dan Sistem Keuangan Syariah Bulanan Bank Umum Syariah Dan Unit Usaha Syariah, Lampiran II