LAPORAN HASIL PEMERIKSAAN BPK RI

ATAS

LAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN KUDUS

TAHUN 2012

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

DAFTAR ISI

Halaman

DAFTAR ISI ... ii

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN ... iii

LAPORAN KEUANGAN ... 1

1. NERACA ... 1

2. LAPORAN REALISASI APBD ... 3

3. LAPORAN ARUS KAS ... 5

4. CATATAN ATAS LAPORAN KEUANGAN ... 7

BAB I PENDAHULUAN... 7

BAB II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET REALISASI KINERJA APBD... 10

BAB III IKHTISAR PENCAPAIAN KINERJA KEUANGAN ... 18

BAB IV KEBIJAKAN AKUNTANSI ... 23

BAB V PENJELASAN POS-POS LAPORAN KEUANGAN ... 38

BAB VI PENJELASAN ATAS INFORMASI-INFORMASI NON KEUANGAN ... 148

BAB VII PENUTUP ... 152

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan serta undang-undang terkait lainnya, Badan Pemeriksa Keuangan (BPK) telah memeriksa Neraca Pemerintah Kabupaten Kudus per tanggal 31 Desember 2012 dan 2011, Laporan Realisasi Anggaran, Laporan Arus Kas, dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan Keuangan adalah tanggung jawab Pemerintah Kabupaten Kudus. Tanggung jawab BPK terletak pada pernyataan opini atas laporan keuangan berdasarkan pemeriksaan yang dilakukan.

BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan Negara (SPKN). Standar tersebut mengharuskan BPK merencanakan dan melaksanakan pemeriksaan agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu pemeriksaan meliputi pengujian bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Pemeriksaan juga meliputi penilaian atas penerapan prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh Pemerintah Kabupaten Kudus, penilaian atas kepatuhan terhadap ketentuan peraturan perundang-undangan, penilaian atas keandalan sistem pengendalian intern yang berdampak material terhadap laporan keuangan, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. BPK yakin bahwa pemeriksaan tersebut memberikan dasar memadai untuk menyatakan opini.

Dalam Laporan Hasil Pemeriksaan BPK Nomor 17A/LHP/XVIII.SMG/05/2012 tanggal 10 Mei 2012, BPK menyatakan opini Wajar Dengan Pengecualian karena pembatasan lingkup pemeriksaan atas saldo Aset Tetap di Dinas Pendidikan, Pemuda dan Olahraga per 31 Desember 2011. Pada tahun 2012, Pemerintah Kabupaten Kudus telah melaksanakan inventarisasi dan penilaian Aset Tetap pada Dinas Pendidikan, Pemuda dan Olah Raga, sehingga penyajian Aset Tetap pada Dinas tersebut telah didukung rincian data yang memadai.

96.223.012.547,79 111.906.086.725,79

Tagihan Piutang Penjualan Angsuran Tagihan Tuntutan Ganti Kerugian Daerah Kemitraan Dengan Pihak Ketiga Aset Tidak Berwujud Dana Cadangan

JUMLAH INVESTASI JANGKA PANJANG ASET TETAP

Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi, dan Jaringan Aset Tetap Lainnya

Pinjaman Kepada Perusahaan Daerah Pinjaman Kepada Perusahaan Daerah Lainnya Investasi Dalam Surat Utang Negara Dana Bergulir

Investasi Non Permanen Lainnya JUMLAH Investasi Non Permanen Investasi Permanen

Penyertaan Modal Pemerintah Daerah Penyertaan Modal Dalam Proyek Pembangunan Penyertaan Modal Perusahaan Patungan Invertasi Permanen Lainnya

Pinjaman Kepada Perusahaan Negara Piutang Pajak

Piutang Retribusi Piutang Dana Bagi Hasil Piutang Dana Alokasi Umum Piutang Dana Alokasi Khusus Piutang Lain-lain Kas Di Kas Daerah

1.130.474.379.000,00 1.147.302.763.565,00 101,49 1.005.232.562.979,00 116.138.722.000,00 121.017.026.873,00 104,20 108.458.832.665,00 36.659.444.000,00 38.572.029.915,00 105,22 36.687.744.537,00 16.781.272.000,00 13.865.924.782,00 82,63 54.598.618.519,00 4.505.015.000,00 4.633.796.307,00 102,86 4.619.012.799,00 58.192.991.000,00 63.945.275.869,00 109,88 12.553.456.810,00 965.692.399.000,00 980.207.641.692,00 101,50 829.640.920.314,00 825.699.250.000,00 825.555.159.520,00 99,98 669.997.974.734,00 85.848.125.000,00 76.097.097.025,00 88,64 81.305.765.734,00 43.888.993.000,00 53.495.930.495,00 121,89 61.551.117.000,00 637.615.372.000,00 637.615.372.000,00 100,00 488.819.992.000,00 58.346.760.000,00 58.346.760.000,00 100,00 38.321.100.000,00 88.545.748.000,00 88.545.748.000,00 100,00 106.558.786.500,00 88.545.748.000,00 88.545.748.000,00 100,00 106.558.786.500,00 51.447.401.000,00 66.106.734.172,00 128,49 53.084.159.080,00 51.447.401.000,00 66.106.734.172,00 128,49 53.084.159.080,00 48.643.258.000,00 46.078.095.000,00 94,73 67.132.810.000,00

675.163.000,00 0,00 0,00 2.000.000.000,00

47.968.095.000,00 46.078.095.000,00 96,06 65.132.810.000,00 1.220.540.785.000,00 1.152.274.704.801,00 94,41 950.508.370.939,00 1.013.653.028.000,00 967.939.091.081,00 95,49 820.870.297.722,00 619.239.999.000,00 600.872.030.740,00 97,03 534.190.161.079,00 218.832.563.000,00 201.384.989.453,00 92,03 174.358.431.413,00

1.068.279.000,00 1.054.653.530,00 98,72 70.801.380,00

115.828.475.000,00 107.044.355.508,00 92,42 63.635.268.000,00 27.472.735.000,00 26.663.285.000,00 97,05 27.328.859.000,00 31.210.977.000,00 30.919.776.850,00 99,07 21.286.776.850,00

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012 DAN 2011

REALISASI 2012

REALISASI 2011 (%)

2 . 1 . 7 Belanja Bantuan Keuangan 2 . 1 . 5 Belanja Hibah

2 . 1 . 6 Belanja Bantuan Sosial 2 . 1 . 2 Belanja Barang 2 . 1 . 3 Belanja Bunga

2 . 1 BELANJA OPERASI

2 . 1 . 1 Belanja Pegawai 1 . 3 . 3 Pendapatan Lainnya

2 BELANJA

1 . 3 LAIN-LAIN PENDAPATAN YANG SAH

1 . 3 . 1 Pendapatan Hibah

1 . 2 . 3 Transfer Pemerintah Provinsi 1 . 2 . 3 . 1 Pendapatan Bagi Hasil Pajak

1 . 1 PENDAPATAN ASLI DAERAH

ANGGARAN 2012

NO. URUT URAIAN

1 . 1 . 1 Pendapatan Pajak Daerah 1 . 1 . 2 Pendapatan Retribusi Daerah

1 . 2 . 2 Transfer Pemerintah Pusat - Lainnya

1 . 2 PENDAPATAN TRANSFER

1 . 2 . 1 Transfer Pemerintah Pusat - Dana Perimbangan

1 . 1 . 3 Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 1 . 1 . 4 Lain-lain Pendapatan Asli Daerah yang Sah

Pajak Daerah 38.572.029.915,00 36.687.744.537,00 Hasil Retribusi Daerah 13.865.924.782,00 54.598.618.519,00

URAIAN 2012 2011

Arus Kas dari Aktivitas Operasi

Arus Kas Masuk

Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 129.593.027.520,00 142.856.882.734,00 Dana Alokasi Umum 637.615.372.000,00 488.819.992.000,00 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 4.633.796.307,00 4.619.012.799,00 Lain-lain Pendapatan Asli Daerah yang Sah 17.572.752.987,00 11.986.658.788,00

Dana Bagi Hasil Pajak Dari Provinsi dan Pemerintah Daerah Lainnya 66.106.734.172,00 53.084.159.080,00 Dana Penyesuaian dan Otonomi Khusus 88.545.748.000,00 106.558.786.500,00 Dana Alokasi Khusus 58.346.760.000,00 38.321.100.000,00

Pendapatan Hibah 0,00 2.000.000.000,00

Arus Kas Keluar

Belanja Pegawai 600.092.128.240,00 534.190.161.079,00 Belanja Bunga 1.054.653.530,00 70.801.380,00 Bantuan Keuangan Dari Provinsi atau Pemerintah Daerah Lainnya 46.078.095.000,00 65.132.810.000,00 Jumlah Arus Kas Masuk 1.100.930.240.683,00 1.004.665.764.957,00

Belanja Bagi Hasil Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa 4.321.279.650,00 2.732.069.950,00

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota, Pemerintahan Desa dan Partai Politik

30.919.776.850,00 21.286.776.850,00 Belanja Hibah 38.878.555.008,00 37.800.533.500,00 Belanja Bantuan Sosial 26.663.285.000,00 27.328.859.000,00

Jumlah Arus Kas Keluar 931.689.702.802,00 825.051.750.872,00

Arus Kas Bersih dari Aktivitas Operasi 169.240.537.881,00 179.614.014.085,00

Belanja Tidak Terduga 1.870.960.500,00 1.449.383.200,00 Belanja Barang dan Jasa 227.889.064.024,00 200.193.165.913,00

Penjualan Kendaraan Dinas Roda Dua 26.070.000,00 74.965.522,00 Penjualan Kendaraan Dinas Roda Empat 127.860.000,00 89.585.000,00

Arus Kas dari Aktivitas Investasi Non Keuangan

Arus Kas Masuk

Penjualan Peralatan/Perlengkapan Kantor Tidak Terpakai 10.250.000,00 18.800.000,00 Penjualan Mesin/Alat-alat Berat Tidak Terpakai 66.010.000,00 23.750.000,00

Penjualan Bahan-bahan Bekas Bangunan 380.370.000,00 338.887.500,00 Jumlah Arus Kas Masuk 620.300.000,00 566.798.022,00 Penjualan Drum Bekas 5.940.000,00 5.260.000,00 Penjualan Hasil Penebangan Pohon 3.800.000,00 15.550.000,00

Belanja Bangunan dan Gedung 50.975.341.750,00 31.456.200.500,00 Belanja Jalan, Irigasi dan Jaringan 90.547.830.900,00 54.390.126.400,00 Arus Kas Keluar

Belanja Tanah 1.562.359.000,00 9.081.884.000,00 Belanja Peralatan Mesin 28.557.086.696,00 27.008.344.598,00

Arus Kas Bersih dari Aktivitas Investasi Non Keuangan (172.568.832.570,00) (124.889.822.045,00)

Arus Kas dari Aktivitas Pembiayaan

Belanja Aset Tetap Lainnya 1.546.514.224,00 3.520.064.569,00 Jumlah Arus Kas Keluar 173.189.132.570,00 125.456.620.067,00

Penerimaan Kembali Pemberian Dana Talangan Pengadaan Pangan Dari Lembaga Usaha Ekonomi Pedesaan

125.000.000,00 1.200.000.000,00 Arus Kas Masuk

BAB I PENDAHULUAN

A. Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan Daerah Pemerintah Kabupaten Kudus menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomis, sosial maupun politik, yang bertujuan sebagai berikut :

a. Menyediakan informasi mengenai apakah penerimaan periode berjalan cukup untuk membiayai seluruh pengeluaran;

b. Menyediakan informasi mengenai apakah cara memperoleh sumber daya ekonomi dan alokasinya telah sesuai dengan anggaran yang ditetapkan;

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang berasal dari pungutan pajak dan pinjaman;

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan daerah Pemerintah Kabupaten Kudus Tahun 2012 menyediakan informasi mengenai pendapatan, belanja, pembiayaan, aset, kewajiban, ekuitas dana dan arus kas pada Tahun 2012.

B. Landasan Hukum Penyusunan Laporan Keuangan

Pemerintah Kabupaten Kudus dalam menyusun laporan keuangan mendasarkan pada:

a. Undang-undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah;

b. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Tahun 2003 Nomor 44, Tambahan Lembaran Negara Nomor 4286); c. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran

Negara Tahun 2004 Nomor 125, Tambahan Lembaran Negara Nomor 4437); d. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Tahun 2004 Nomor 126, Tambahan Lembaran Negara Nomor 4438);

e. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Lembaran Negara Tahun 2000 Nomor 202, Tambahan Lembaran Negara Nomor 4022);

Pertanggungjawaban Kepala Daerah (Lembaran Negara Tahun 2000 Nomor 209, Tambahan Lembaran Negara Nomor 4027);

g. Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah (Lembaran Negara Tahun 2000 Nomor 210, Tambahan Lembaran Nomor 4028);

h. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan

Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (Berita Negara Republik Indonesia Tahun 2011 Nomor 310);

i. Peraturan Daerah Kabupaten Kudus Nomor 3 Tahun 2007 tentang Pokok-pokok Pengelolaan Keuangan Daerah Kabupaten Kudus;

j. Peraturan Daerah Kabupaten Kudus Nomor 1 Tahun 2012 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Kudus Tahun 2012;

k. Peraturan Daerah Kabupaten Kudus Nomor 15 Tahun 2012 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Kabupaten Kudus Tahun Anggaran 2012.

C. Sistematika Penulisan Catatan atas Laporan Keuangan

BAB I : PENDAHULUAN

A. Maksud dan Tujuan Penyusunan Laporan Keuangan B. Landasan Hukum Penyusunan Laporan Keuangan C. Sistematika Penulisan Catatan atas Laporan Keuangan BAB II : EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD A. Ekonomi Makro

B. Kebijakan Keuangan

C. Indikator Pencapaian Target Kinerja APBD BAB III : IKHTISAR PENCAPAIAN KINERJA KEUANGAN

A. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

B. Hambatan dan Kendala yang Ada dalam Pencapaian Target yang Telah Ditetapkan

BAB IV : KEBIJAKAN AKUNTANSI

A. Entitas Pelaporan Keuangan Daerah

B. Basis Akuntansi yang Mendasari Penyusunan Laporan Keuangan C. Basis Pengukuran yang Mendasari Penyusunan Laporan

Keuangan

D. Penerapan Kebijakan Akuntansi Berkaitan dengan Ketentuan yang ada Dalam Standar Akuntansi Pemerintahan

BAB V : PENJELASAN POS-POS LAPORAN KEUANGAN

1. Aset 2. Kewajiban 3. Ekuitas Dana 4. Pendapatan 5. Belanja 6. Pembiayaan

7. Komponen-komponen Arus Kas

B. Pengungkapan atas Pos-Pos Aset dan Kewajiban yang Timbul Sehubungan dengan Penerapan Basis Akrual atas Pendapatan dan Belanja dan Rekonsiliasinya dengan Penerapan Basis Kas, Untuk Entitas Pelaporan yang Menggunakan Basis Akrual

BAB VI : PENJELASAN ATAS INFORMASI-INFORMASI NONKEUANGAN PENUTUP

BAB II

EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET REALISASI KINERJA APBD

A. Ekonomi Makro

Kondisi ekonomi daerah tahun 2012 berkembang cukup impresif terlihat pada realisasi investasi di daerah . adanya ketidakpastian ekonomi karena kebijakan atas harga BBM telah membuat aktivitas spekulasi sehingga terjadi perubahan harga-harga, efeknya meningkatkan inflasi sekitar 1%. Kombinasi peningkatan pengeluaran pemerintah dan peningkatan investasi swasta, cukup efektif untuk menstimulus value addedperekonomian daerah. Secara umum kondisi ekonomi riil Kabupaten Kudus berjalan searah dengan perekonomian nasional. Hal ini dapat diketahui dari beberapa parameter/indikator yaitu pertumbuhan ekonomi, inflasi, realisasi investasi, jumlah penduduk miskin dan jumlah pengangguran. Beberapa capaian indikator ekonomi makro sangat dipengaruhi oleh faktor sumber daya daerah (alam dan buatan), sumber daya manusia, modal dan penerapan teknologi. Sumber daya alam tanah sangat terbatas, sedangkan sumber daya buatan (jaringan jalan, listrik, air, telepon, sarana ekonomi) terus ditingkatkan kuantitas dan kualitasnya untuk peningkatan kinerja ekonomi daerah, sebagaimana terinci dalam penjelasan berikut:

a) Potensi Unggulan Daerah

Potensi Unggulan merupakan sektor yang banyak menyerap tenaga kerja, berdaya ungkit tinggi, dan mempunyai keterkaitan kuat terhadap sektor lainnya. Sektor industri pengolahan dan sektor perdagangan, hotel dan restoran merupakan potensi unggulan daerah yang menjadi basis ekonomi di Kabupaten Kudus. Kedua sektor ini menjadi lokomotif dan tumpuan utama aktivitas perekonomian daerah, sedangkan sektor pertanian merupakan sektor penyangga dalam pemenuhan kebutuhan pangan daerah.

Keberadaan industri besar, menengah dan kecil serta UMKM sangat mempengaruhi aktivitas ekonomi daerah dan produktivitas tenaga kerja diberbagai lapangan pekerjaan industri dan jasa pendukung. Peningkatan aktivitas ekonomi ini membutuhkan daya dukung modal, tanah dan skil tenaga kerja yang berkualiatas serta penerapan teknologi. Diperlukan kebijakan yang sinergis sehingga tercipta pembangunan yang menyeluruh dan berkelanjutan menuju kesejahteraan masyarakat yang adil dan merata.

Sektor industri merupakan tiang penyangga utama dari perekonomian Kabupaten Kudus dengan kontribusi sebesar 61,74% terhadap PDRB Kabupaten Kudus. Sektor ini dibedakan dalam kelompok industri besar, industri sedang, industri kecil dan industri rumah tangga.

b) Pertumbuhan ekonomi

perdagangan dan pengangkutan serta komunikasi. Bila ditinjau dari pendekatan pengeluaran maka peningkatan pertumbuhan daerah ini didongkrak oleh peningkatan konsumsi masyarakat, investasi swasta yang cukup impresif/mengesankan, dan pembangunan infrastruktur. Kebijakan untuk memperbaiki iklim investasi, kebijakan terpadu satu

pintu dan tax allowaces telah membuat kinerja investasi tumbuh dan berkembang dengan sangat impresif. Di samping itu, berbagai upaya proteksi kaum miskin melalui pemberdayaan masyarakat dan perlindungan sosial secara tidak langsung meningkatkan purchasing power parity(daya beli) masyarakat. Ketersediaan infrastruktur dan kondisi wilayah yang aman cukup menarik investor untuk mengembangkan usaha di Kudus. Hal ini terlihat dari realisasi investasi yang melebihi target, tahun 2012 investasi sebesar Rp. 12,2 trilyun. Investasi ini sebagian besar adalah sektor industri rokok, disusul perdagangan dan jasa. Selanjutnya pembangunan ekonomi dilaksanakan untuk meningkatkan produktivitas ekonomi daerah melalui peningkatan kualitas sumber daya manusia, peningkatan kapasitas modal, dan penerapan teknologi. Perbaikan kapasitas faktor-faktor produksi akan memacu peningkatan nilai tambah pada sektor Produk Domestik Regional Bruto ((PDRB).

c) Inflasi

Pembangunan ekonomi melalui strategi kebijakan moneter dan fiskal mempunyai peran penting untuk menurunkan tingkat inflasi. Fluktuasi inflasi akan mempengaruhi sektor rumah tangga dan perusahaan dalam pengambilan keputusan dimasa depan. Kebijakan pemerintah yang menunda-nunda pengumuman kebijakan harga BBM mengakibatkan ketidakpastian ekonomi sehingga mendorong spekulan dan sektor swasta mengantisipasi dengan penyesuaian harga. Angka inflasi yang tercatat pada tahun 2012 mencapai 4,77 %.

d) Tingkat Kemiskinan

Jumlah penduduk miskin Kabupaten Kudus pada tahun 2011* sebesar 73.591 orang, pada tahun 2012 diasumsikan mengalami penurunan karena rata-rata pengeluaran kelompok miskin mengalami perbaikan dengan berbagai upaya perlindungan sosial, antara lain pendidikan, kesehatan, sarana usaha, dan fasilitas permodalan secara partisipatif pada lembaga ekonomi perdesaan secara simultan.

e) Tingkat Pengangguran

4,4% meningkat dibandingkan tahun 2011* yang sebesar 25.391orang atau 4,41%. Sedikit peningkatan ini disebabkan karena investasi baru relatif pada modal, dan banyak memanfaatkan teknologi.

Keterangan: *(angka sementara) **(angka sangat sementara)

Sumber : BPS Kabupaten Kudus dan Kantor Pelayanan Perijinan Terpadu Kabupaten Kudus

B. Kebijakan Keuangan

Pengelolaan keuangan daerah diupayakan secara tertib, sesuai peraturan perundang-undangan, dengan prinsip efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan memperhatikan azas keadilan, kepatuhan dan manfaat untuk masyarakat. Pada tahun 2012 mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan Dan Belanja Daerah Tahun Anggaran 2012. Dalam penentuan kebijakan keuangan daerah Kabupaten Kudus selalu memperhatikan pula situasi dan kondisi saat penyusunan anggaran, mengingat banyak hal yang mempengaruhi prediksi/asumsi yang telah ditetapkan dalam Rencana Pembangunan Jangka Menengah Daerah Kabupaten Kudus Tahun 2008-2013. Baik kondisi perekonomian maupun regulasi, yang berdampak pada kebijakan pendapatan, belanja maupun pembiayaan.

Secara umum kebijakan keuangan daerah ditujukan :

a. Digunakan sepenuhnya untuk mendukung kebijakan dan prioritas strategi jangka menengah, 5 tahunan (RPJMD) serta kegiatan pemerintah pusat yang ada didaerah yang menjadi prioritas.

b. Untuk menjamin ketersediaan dana, maka kebijakan pendapatan diarahkan untuk mendapatkan dan meningkatkan berbagai sumber pendapatan yang berkesinambungan/berkelanjutan dan dalam jumlah yang memadai.

1. Kebijakan Umum Pendapatan Daerah

Kebijakan penerimaan pendapatan daerah, secara umum pada tahun 2012 masih tergantung Dana Perimbangan, yang dapat dijelaskan sebagai berikut:

dan kecepatan pelayanan. Di samping hal tersebut, kebijakan PAD dari hasil pengelolaan kekayaan daerah yang dipisahkan ditempuh dengan membandingkan secara rasional hasil kekayaan daerah dengan nilai kekayaan daerah yang disertakan dan mendayagunakan kekayaan daerah yang tidak dipisahkan dan belum dimanfaatkan, untuk dikelola atau dikerjasamakan dengan pihak ketiga.

Secara umum dalam rangka meningkatkan pendapatan daerah diupayakan melalui intensifikasi dan ekstensifikasi pendapatan daerah, yaitu

a. Bekerjasama dengan pihak ketiga, melakukan pemetaan potensi penerimaan sumber-sumber PAD yang ada saat ini;

b. Melakukan simulasi dan kajian atas tax effort pemerintah Kabupaten Kudus berdasarkan estimasi potensi PAD;

c. Perbaikan sistem dan prosedur pemungutan pajak dan retribusi daerah; d. Peningkatan efisiensi dan efektifitas pelayanan perizinan terpadu; e. Pembinaan Peningkatan pengelolaan BUMD;

f. Peningkatan profesionalisme sumber daya aparatur pengelola pendapatan yang didukung dengan peningkatan sarana dan prasarana penunjang kegiatan

g. Peningkatan profesionalisme sumber daya manusia aparatur pengelola pendapatan yang didukung dengan peningkatan sarana dan prasarana penunjang kegiatan;

h. Melakukan kegiatan studi banding ke luar daerah dalam rangka mengkaji sumber pendapatan daerah lain yang dapat disesuaikan dengan kondisi budaya di Kabupaten Kudus;

i. Peningkatan koordinasi dengan Satuan Kerja Perangkat Daerah pengelola pendapatan daerah;

j. Melakukan komunikasi dan koordinasi dengan Pemerintah Pusat berkenaan dengan alokasi Dana Perimbangan untuk mendapatkan bagi hasil pajak yang terus meningkat dari tahun sebelumnya.

.

2. Kebijakan Umum Belanja Daerah

a. Dana yang tersedia dimanfaatkan sebaik mungkin untuk dapat meningkatkan pelayanan kepada masyarakat (efisien dan efektif);

b. Penggunaan anggaran diprioritaskan pada pendanaan program/kegiatan bidang pendidikan, kesehatan, ketersediaan pangan, peningkatan infrastruktur guna mendukung pertumbuhan ekonomi dan penanggulangan kemiskinan, serta pencapaian Visi, Misi Kabupaten Kudus (prioritas); c. Setiap kegiatan yang dilaksanakan harus jelas tolok ukur dan targetnya,

sesuai dengan Tugas Pokok dan Fungsinya (tolok ukur dan target kinerja); d. Setiap pengeluaran dipublikasikan dan dipertanggungjawabkan sesuai

dengan ketentuan yanga berlaku (transparan dan akuntabel);

e. Diupayakan untuk mendukung tercapainya pembangunan secara efektif dan efisien (optimalisasi belanja langsung).

Pos belanja daerah memprioritaskan pada pos belanja wajib, yaitu belanja pegawai, belanja bunga, belanja pokok pinjaman, serta belanja barang dan jasa. Selisih antara belanja wajib yang dikeluarkan, merupakan dana yang dialokasikan sebagai pagu indikatif untuk masing-masing SKPD.

C. Indikator Pencapaian Target Kinerja APBD

Dalam pelaksanaan APBD Kabupaten Kudus Tahun Anggaran 2012 dituntut adanya pelaksanaan dan penatausahaan keuangan daerah, Kepala Daerah selaku pemegang kekuasaan dalam pengelolaan keuangan daerah. Selanjutnya kekuasaan tersebut dilaksanakan oleh satuan kerja pengelola keuangan daerah selaku Pejabat Pengelola Keuangan Daerah dan dilaksanakan oleh SKPD selaku Pejabat Pengguna Anggaran/Barang daerah di bawah koordinasi Sekretaris Daerah. Pemisahan ini akan memberikan kejelasan dalam pembagian wewenang dan tanggungjawab, terlaksananya mekanisme checks and balances serta untuk mendorong upaya peningkatan profesionalisme dalam tugas pemerintahan. Selanjutnya hasil dari pelaksanaan dan penatausahaan keuangan tersebut dipertanggungjawabkan dengan Indikator Pencapaian Target Kinerja APBD Tahun Anggaran 2012adalah :

I. PENDAPATAN

Realisasi pendapatan daerah sebesar Rp. 1.147.302.763.565,00 atau 101,49% dari anggaran sebesar Rp. 1.130.474.379.000,00 dengan rincian :

a. Pendapatan Asli Daerah (PAD).

Target PAD sebesar Rp. 116.138.722.000,00 terealisasi sebesar Rp. 121.017.026.873,00 atau 104,20% . Secara keseluruhan PAD tercapai

melebihi target yang ditentukan , namun khusus pada obyek PAD tentang Retribusi Daerah dari target sebesar Rp. 16.781.272.000,00 hanya terealisasi sebesar Rp. 13.865.924.782,00 atau 82,63%.

b. Pendapatan Transfer

tahun 2012 telah dilaksanakan berbagai persiapan atas pendaerahan tersebut. Dari pendaerahan Pajak Bumi Dan Bangunan ini, nantinya diharapkan dapat mengurangi ketergantungan Pendapatan Daerah dari Dana Perimbangan. c. Lain-Lain Pendapatan yang Sah.

Target Lain-Lain Pendapatan yang Sah sebesar Rp. 48.643.258.000,00 terealisir sebesar Rp. 46.078.095.000,00 atau 94,73%, secara keseluruhan pendapatan tercapai, namun pada obyek pendapatan hibah WISMP dari pemerintah pusat sebesar Rp. 675.163.000,00 belum bisa terealisasi, pendapatan ini semula akan dialokasikan untuk kegiatan Pembangunan Irigasi Partisipatif pada Dinas Bina Marga, Pengairan, Energi dan Sumber Daya Mineral, Kegiatan Pembuatan Legalisasi Badan P3A pada Dinas Pertanian, Perikanan dan Kehutanan serta Kegiatan Penguatan Kelembagaan P3A dan GP3A pada Badan Perencanaan Pembangunan Daerah, hal ini disebabkan karena keterlambatan penetapan Perubahan Anggaran Pendapatan Dan Belanja Daerah Kabupaten Kudus Tahun Anggaran 2012. II. BELANJA

Belanja sebesar Rp. 1.220.540.785.000,00 terealisasi sebesar Rp. 1.152.274.704.801,00 atau 94,41% dengan rincian sebagai berikut:

a. Belanja Operasi.

Belanja Operasi sebesar Rp. 1.013.653.028.000,00 terealisasi sebesar Rp. 967.939.091.081,00, atau 95,49% dengan penggunaan, sebagai berikut:

- Belanja Pegawai yang mengalami kenaikan sebesar 7% dan mencantumkan accres gaji pegawai sebesar 2,5% ditargetkan sebesar Rp. 619.239.999.000,00 terealisasi sebesar Rp. 600.873.346.740,00 atau 97,03%, realisasi tersebut terbesar pada Dinas Pendidikan dan Olah Raga yaitu sebesar Rp. 405.248.058.319,00.

- Belanja Barang sebesar Rp. 218.832.563.000,00 terealisasi sebesar Rp. 201.383.673.453,00 atau 92,03% , penyerapan ini cukup signifikan, namun demikian masih diperlukan kerja keras dari seluruh stakeholder pelaku pembangunan, khususnya dalam mematuhi jadwal seluruh kegiatan yang sesuai dengan regulasi, agar dari tahun ketahun dapat berhasil optimal.

- Anggaran Belanja Bunga sebesar Rp. 1.068.279.000,00 berupa Bunga Utang Pinjaman kepada Pemerintah Pusat berdasarkan Perjanjian Penerusan Pinjaman No. SLA-859/DP3/1996 tanggal 26 Januari 1996 eks Loan ADB N0. 1198-INO terealisasi sebesar Rp. 1.054.653.530,00 atau 98,72% sedangkan tahun 2011 terealisasi sebesar Rp. 70.801.380,00.

- Belanja Hibah yang peruntukannya antara lain: Belanja Hibah kepada Pemerintah Pusat, Belanja Hibah kepada Badan/Lembaga/Organisasi, Belanja Hibah kepada Kelompok/Anggota Masyarakat yang dianggarkan sebesar Rp. 115.828.475.000,00 terealisasi sebesar Rp. 107.044.355.508,00 atau sebesar 92,42%.

Kepada Organisasi Kemasyarakatan, Belanja Bantuan Sosial Kepada Anggota Masyarakat yang dianggarkan sebesar Rp. 27.472.735.000,00 terealisasi sebesar Rp. 26.663.285.000,00 atau sebesar 97,05%

- Belanja Bantuan Keuangan Kepada Pemerintah Desa sebagai kebijakan untuk memenuhi ketentuan Pasal 68 ayat 1 Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa sebesar Rp. 31.210.977.000,00 terealisasi sebesar Rp. 30.919.776.850,00 atau 99,07% .

b. Belanja Modal

Belanja modal sebesar Rp. 199.085.679.000, 00 terealisasi sebesar Rp. 178.143.373.570,00 atau 89,48% yang dipergunakan seluruhnya untuk

mendukung terwujudnya keberlangsungan pembangunan utamanya dalam peningkatan pelayanan kepada masyarakat, namun pada salah satu obyek

Belanja Modal ini, yaitu Belanja Tanah yang ditetapkan sebesar Rp. 2.715.510.000,00 untuk membayar pembebasan tanah pembangunan

Waduk Embung Logung seluas 66.540m2 pada kegiatan Belanja Modal Pengadaan Tanah dan Bangunan Air di Dinas Cipta Karya dan Tata Ruang terealisasi hanya sebesar Rp. 1.562.359.000,00 atau 57,53%, untuk pembebasan tanah seluas 48,962m2 hal ini disebabkan karena tanah warga yang siap dibayar hanya seluas 48,962m2 tersebut.

c. Belanja Tak Terduga

Belanja Tak Terduga sebesar Rp. 3.452.012.000,00 terealisasi sebesar Rp. 1.870.960.500,00 atau 54,20% dipergunakan untuk Pengembalian sisa dana bantuan sosial, hibah dan rekonstruksi pasca bencana tahun 2009 berdasarkan Badan Nasional Penanggulangan Bencana serta pengembalian kelebihan penerimaan dan tambahan penghasilan bagi guru PNS Daerah tahun 2009, 2010 dan 2011.

d. Transfer

Transfer Bagi Hasil Ke Kab/Kota/Desa sebesar Rp. 4.350.066.000,00 terealisasi sebesar Rp. 4.321.279.650 atau 99,34%.

Selanjutnya Anggaran Pendapatan dan Belanja Daerah Kabupaten Kudus

Tahun Anggaran 2012 ditetapkan defisit Rp. 90.066.406.000,- terealisasi Rp. 4.971.941.236 atau 5,52%.

III. PEMBIAYAAN

1. Penerimaan Pembiayaan

2. Pengeluaran Pembiayaan

Pengeluaran Pembiayaan sebesar Rp. 17.194.500,00 terealisasi sebesar Rp. 9.132.657.736,00 atau 53, 11%. Pada salah satu komponen Pengeluaran Pembiayaan yaitu Penyertaan Modal (Investasi) Pemerintah Daerah sebesar Rp. 14.579.500.000,00 hanya terealisasi sebesar Rp. 9.132.657.736,00 atau 44,72%, hal ini disebabkan Dana Bergulir kepada masyarakat belum ada Peraturan Daerahnya.

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

A. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

NO. NAMA SKPD ANGGARAN

(Rp)

REALISASI

(Rp) % KET

1 2 3 4 5=4/3 6

1 DINAS PENDIDIKAN, PEMUDA

DAN OLAHRAGA 491.698.119.000,00 476.097.435.674,00 96,83

2 DINAS KESEHATAN 78.732.936.000,00 67.898.994.644,00 86,24

3 RUMAH SAKIT UMUM DAERAH 74.584.243.000,00 71.706.005.284,00 96,14

4 DINAS BINA MARGA,

PENGAIRAN, ENERGI DAN SUMBER DAYA MINERAL

114.425.237.000,00 108.748.476.506,00 95,04

5 DINAS CIPTA KARYA DAN

TATA RUANG 63.780.476.000,00 59.323.741.217,00 93,01

6 BADAN PERENCANAAN

PEMBANGUNAN DAERAH 5.976.864.000,00 5.566.549.810,00 93,13

7 DINAS PERHUBUNGAN,

KOMUNIKASI DAN INFORMATIKA

15.918.540.000,00 15.387.748.881,00 96,67

8 KANTOR LINGKUNGAN HIDUP 5.160.021.000,00 4.885.379.328,00 94,68

9 DINAS KEPENDUDUKAN DAN

PENCATATAN SIPIL 5.802.707.000,00 5.474.540.905,00 94,34

10 BADAN PEMBERDAYAAN

MASYARAKAT, PEREMPUAN DAN KELUARGA BERENCANA

19.172.588.000,00 18.400.257.875,00 95,97

11 DINAS SOSIAL, TENAGA KERJA

DAN TRANSMIGRASI 16.274.587.000,00 13.509.403.334,00 83,01

12 DINAS PERINDUSTRIAN, KOPERASI DAN USAHA MIKRO, KECIL DAN MENENGAH

11.767.910.000,00 10.880.576.959,00 92,46

13 KANTOR PELAYANAN

PERIJINAN TERPADU 2.189.787.000,00 2.055.322.816,00 93,86

14 DINAS KEBUDAYAAN DAN

PARIWISATA 8.831.266.000,00 8.648.027.103,00 97,93

15 KANTOR KESATUAN BANGSA,

POLITIK DAN PERLINDUNGAN MASYARAKAT

4.059.919.000,00 3.697.918.911,00 91,08

16 SATUAN POLISI PAMONG

PRAJA 5.023.970.000,00 4.781.181.014,00 95,17

17 DEWAN PERWAKILAN

RAKYAT DAERAH 9.132.951.000,00 8.246.310.749,00 90,29

NO. NAMA SKPD ANGGARAN (Rp)

REALISASI

(Rp) % KET

1 2 3 4 5=4/3 6

19 SEKRETARIAT DAERAH 31.910.668.000,00 29.271.606.058,00 91,73

20 SEKRETARIAT DPRD 17.795.108.000,00 14.193.849.505,00 79,76

21 DINAS PENDAPATAN DAN

PENGELOLAAN KEUANGAN DAERAH

122.213.365.000,00 115.177.732.793,00 94,24

22 BADAN KEPEGAWAIAN

DAERAH 9.916.771.000,00 9.065.521.845,00 91,42

23 INSPEKTORAT 4.031.763.000,00 3.825.199.477,00 94,88

24 KECAMATAN KALIWUNGU 2.542.262.000,00 2.335.030.934,00 91,85

25 KECAMATAN KOTA 3.064.335.000,00 3.039.144.678,00 99,18

26 KECAMATAN JATI 2.404.531.000,00 2.314.609.334,00 96,26

27 KECAMATAN UNDAAN 2.385.343.000,00 2.242.602.694,00 94,02

28 KECAMATAN MEJOBO 2.524.579.000,00 2.516.367.206,00 99,67

29 KECAMATAN JEKULO 2.428.084.000,00 2.241.939.205,00 92,33

30 KECAMATAN BAE 2.202.677.000,00 2.066.042.789,00 93,80

31 KECAMATAN GEBOG 2.437.727.000,00 2.340.058.628,00 95,99

32 KECAMATAN DAWE 2.673.953.000,00 2.534.201.678,00 94,77

33 KELURAHAN PURWOSARI 587.450.000,00 527.040.995,00 89,72

34 KELURAHAN SUNGGINGAN 685.765.000,00 684.613.284,00 99,83

35 KELURAHAN PANJUNAN 747.382.000,00 597.064.291,00 79,89

36 KELURAHAN WERGU WETAN 688.238.000,00 638.862.805,00 92,83

37 KELURAHAN WERGU KULON 793.820.000,00 786.874.360,00 99,13

38 KELURAHAN MLATI KIDUL 632.452.000,00 580.305.518,00 91,75

39 KELURAHAN MLATI

NOROWITO 661.262.000,00 654.748.230,00 99,01

40 KELURAHAN KERJASAN 555.358.000,00 504.167.941,00 90,78

41 KELURAHAN KAJEKSAN 601.639.000,00 448.929.026,00 74,62

42 KANTOR KETAHANAN

PANGAN 2.593.708.000,00 2.444.703.590,00 94,26

43 KANTOR PERPUSTAKAAN DAN

ARSIP DAERAH 1.540.002.000,00 1.585.518.347,00 102,96

44 DINAS PERTANIAN,

PERIKANAN DAN KEHUTANAN 31.861.951.000,00 29.006.065.322,00 91,04

45 DINAS PERDAGANGAN DAN

PENGELOLAAN PASAR 35.738.385.000,00 33.862.990.755,00 94,75

46 BADAN PENANGGULANGAN

BENCANA DAERAH 1.173.068.000,00 872.420.527,00 74,37

B. Hambatan dan Kendala yang ada dalam Pencapaian Target yang telah ditetapkan.

1) Pendapatan

Pada tahun anggaran 2012 realisasi Pendapatan Asli Daerah (PAD) secara kumulatif realisasinya telah mengalami kenaikan.

Penggalian sumber-sumber pendapatan daerah pada sektor pajak dan retribusi terus dilakukan, namun ada beberapa sumber pendapatan daerah yang tidak dapat mencapai target, meliputi :

ALASAN TIDAK MENCAPAI TARGET PENDAPATAN ASLI DAERAH (PAD)

TAHUN ANGGARAN 2012

No Jenis Penerimaan SKPD % Penyebab tidak mencapai target

1 2 3 4

I. DINAS KESEHATAN

1. Retribusi Pelayanan Kesehatan 55,03 - Adanya pelayanan kesehatan rawat jalan gratis sesuai Perda Nomor 3 Tahun 2009.

- Klaim pelayanan Jamkesmas dan Jampersal lebih kecil dari target pendapatan.

II. DINAS PERHUBUNGAN,

KOMUNIKASI, DAN INFORMATIKA

1. Ret. Parkir Di Tepi Jalan Umum 75,28 - Menyempitnya area parkir akibat pelebaran trotoar di sepanjang jalan protokol, sehingga kondisi lahan parkir menjadi tidak memadai.

- Akibat regulasi Kawasan Tertib Lalu Lintas (KTL) yang melarang kendaraan parkir di sepanjang Kawasan Tertib Lalu Lintas sesuai dengan Undang-Undang Lalu Lintas Angkutan Jalan Nomor 22 Tahun 2009.

2. Ret. Ijin Trayek 65,738 - SK Ijin Trayek berlaku selama 5 tahun,

sehingga perpanjangan SK Ijin Trayek adalah 5 tahun sekali.

No Jenis Penerimaan SKPD % Penyebab tidak mencapai target

1 2 3 4

III. DINAS PERDAGANGAN DAN

PENGELOLAAN PASAR

1 Ret. Parkir di Tepi Jalan Umum 36,03 - Banyaknya petugas parkir umum yang sudah bekerja puluhan tahun di lokasi pasar terbuka, sehingga sulit dikendalikan.

- Pengurangan petugas parkir sulit dilakukan, karena belum bisa memberikan lapangan kerja yang lain bagi mereka.

2 Retribusi Tempat Khusus Parkir 49,36 - Banyaknya petugas parkir umum yang sudah bekerja puluhan tahun di lokasi pasar terbuka, sehingga sulit dikendalikan.

- Pengurangan petugas parkir sulit dilakukan, karena belum bisa memberikan lapangan kerja yang lain bagi mereka.

3 Retribusi Pasar 83,77 - Masih banyaknya kios/los yang tidak

digunakan karena akses yang kurang mendukung.

- Banyaknya kios/los yang sering tutup karena alasan sepi pengunjung.

- Belum dipungutnya Retribusi Pasar Kliwon Blok A dan D pasca kebakaran yang berada di penampungan.

IV. DINAS KEPENDUDUKAN DAN

PENCATATAN SIPIL

1 Retribusi Penggantian Biaya KTP dan Akta Ctatan Sipil

40,62 - Sumber pendapatan hanya berasal dari akta perkawinan non muslim, perceraian non muslim yang hanya 0,01 % dari jumlah penduduk Kudus, kematian (santunan kematian tidak disyaratkan akta kematian), pengangkatan, pengakuan dan pengesahan anak serta kutipan kedua. Sedangkan akta kelahiran, KTP dan KK tidak dikenakan biaya retribusi (gratis).

V. DINAS PENDIDIKAN PEMUDA DAN

No Jenis Penerimaan SKPD % Penyebab tidak mencapai target

1 2 3 4

1. Retribusi Tempat Rekreasi dan Olah Raga (Kolam Renang dan GOR)

62,82 - Kolam Renang tidak memenuhi standar, kondisi yang ada panjang 25 m, sedangkan Standar Nasional kolam renang 50 m dan Adanya persaingan kolam renang milik swasta.

- GOR Rusak dan kurang Representatif.

2) Belanja

Faktor-faktor yang menjadi hambatan dan kendala dalam pencapaian target belanja yang telah ditetapkan adalah :

a. Penetapan Peraturan Daerah tentang APBD dan Perubahan APBD Tahun Anggaran 2012 terlambat, sehingga penyerapan anggaran cenderung rendah di awal dan menumpuk di akhir tahun atau bahkan tidak dapat dilaksanakan sama sekali.

b. Adanya revisi Indeks Harga yang disebabkan oleh kebijakan bagi kendaraan dinas pemerintah harus menggunakan BBM Non Subsidi, menyebabkan keragu-raguan Satuan Kerja Perangkat Daerah dalam melaksanakan kegiatan, sehingga mengalami keterlambatan.

BAB IV

KEBIJAKAN AKUNTANSI

A. Entitas akuntansi / entitas pelaporan keuangan daerah

Entitas Pelaporan Keuangan Daerah adalah Pemerintah Kabupaten Kudus B. Basis akuntansi yang mendasari penyusunan laporan keuangan

Basis akuntansi yang digunakan dalam laporan keuangan Pemerintah Kabupaten Kudus adalah basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima oleh Kas Umum Daerah, serta belanja dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari Kas Umum Daerah.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan Pemerintah Kabupaten Kudus, bukan pada saat kas diterima atau dibayar oleh Kas Umum Daerah.

C. Basis pengukuran yang mendasari penyusunan laporan keuangan

Pemerintah Kabupaten Kudus memiliki kebijakan akuntansi berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 yang dituangkan dalam Peraturan Bupati Kudus Nomor 27 Tahun 2011 tentang Perubahan Atas Lampiran Peraturan Bupati Kudus Nomor 29 Tahun 2008 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Kudus. Selain itu Pemerintah Kabupaten Kudus mulai Tahun 2004 telah menyusun Laporan Keuangan Daerah dengan mengacu pada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang dapat diikhtisarkan sebagai berikut:

1. Kebijakan Akuntansi Pendapatan

Pendapatan Pemerintah Kabupaten Kudus adalah semua penerimaan Rekening Kas Umum Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak Pemerintah Kabupaten Kudus dan tidak perlu dibayar. Pendapatan daerah diklasifikasikan menurut kelompok pendapatan yang terdiri dari pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan yang sah.

Pendapatan diakui pada saat diterima di Rekening Kas Umum Daerah untuk seluruh transaksi PPKD maupun SKPD. Pendapatan yang diterima oleh Bendahara Penerima di SKPD yang belum disetorkan ke Kas Umum Daerah diakui sebagai Pendapatan Yang Ditangguhkan. Pendapatan tahun anggaran yang bersangkutan adalah pendapatan yang disetor pada periode 1 Januari s/d 31 Desember.

Pencatatan dari setiap jenis pendapatan dan masing-masing nilai pendapatannya dicatat sampai dengan rincian obyek.

pendapatan pada periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan yang terjadi pada periode penerimaan pendapatan dibukukan sebagai pengurang pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan pendapatan yang terjadi pada periode sebelumnya dibukukan sebagai pengurang ekuitas dana lancar pada akun SILPA pada periode ditemukannya koreksi dan pengembalian tersebut.

Dalam hal badan layanan umum daerah, pendapatan diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum daerah.

2. Kebijakan Akuntansi Belanja

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh Pemerintah Kabupaten Kudus. Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), organisasi dan fungsi.

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum Daerah untuk seluruh transaksi di SKPD dan PPKD setelah dilakukan pengesahan definitif oleh fungsi BUD untuk masing-masing transaksi yang terjadi di SKPD dan PPKD. Belanja melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh pengguna anggaran. Dalam hal badan layanan umum daerah, belanja diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum daerah.

Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang terjadi pada periode pengeluaran belanja dibukukan sebagai pengurang belanja pada periode yang sama. Apabila diterima pada periode berikutnya, koreksi atas pengeluaran belanja dibukukan dalam lain-lain PAD yang sah.

Suatu pengeluaran belanja akan diperlakukan sebagai belanja modal (nantinya akan menjadi Aset Tetap) jika memenuhi seluruh kriteria sebagai berikut: a. Manfaat ekonomi barang yang dibeli lebih dari 12 (dua belas) bulan;

b. Perolehan barang tersebut untuk operasional dan pelayanan, serta tidak untuk dijual;

c. Nilai rupiah pembelian barang material atau pengeluaran untuk pembelian barang tersebut melebihi batasan minimal kapitalisasi Aset Tetap yang telah ditetapkan.

Suatu pengeluaran belanja pemeliharaan akan diperlakukan sebagai belanja modal (dikapitalisasi menjadi Aset Tetap) jika memenuhi seluruh kriteria sebagai berikut:

2) bertambah umur ekonomis, dan/atau 3) bertambah volume, dan/atau

4) bertambah kapasitas produksi, dan/atau

b. Nilai rupiah pengeluaran belanja atas pemeliharaan barang/Aset Tetap tersebut material/melebihi batasan minimal kapitalisasi Aset Tetap yang telah ditetapkan.

Pemberian hibah dalam bentuk uang atau dalam bentuk barang atau jasa di catat dan diakui sebesar nilai yang dikeluarkan dan dapat diberikan kepada pemerintah daerah tertentu sepanjang ditetapkan dalam peraturan perundang-undangan. Pemberian bantuan sosial dalam bentuk uang atau dalam bentuk barang atau jasa dicatat dan diakui sebagai belanja bantuan sosial sebesar nilai yang dikeluarkan.

Belanja bagi hasil dicatat dan diakui sebesar nilai yang dikeluarkan. Apabila pada akhir tahun belum direalisasi, maka akan menjadi utang sebesar nilai yang harus dibayar. Kemudian di-reverse pada awal tahun berikutnya, dan pada saat realisasi belanja bagi hasil, mekanismenya melalui belanja bagi hasil.

Bantuan keuangan dalam bentuk uang, barang dan jasa dicatat dan diakui sebagai belanja bantuan keuangan sebesar nilai yang dikeluarkan.

Belanja tidak terduga dalam bentuk uang, barang dan jasa dicatat dan diakui sebagai belanja tidak terduga sebesar nilai yang dikeluarkan. Kriteria untuk belanja tidak terduga ialah belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

3. Pembiayaan

Pembiayaan (financing) adalah seluruh transaksi keuangan Pemerintah Kabupaten Kudus, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali dan/atau pengeluaran yang akan diterima kembali, yang dalam penganggaran Pemerintah Kabupaten Kudus terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Pembiayaan diklasifikasikan menurut sumber pembiayaan dan pusat pertanggungjawaban, terdiri atas : Penerimaan Pembiayaan Daerah dan Pengeluaran Pembiayaan Daerah

Penerimaan pembiayaan diakui pada saat diterima pada Rekening Kas Umum Daerah kecuali untuk SILPA. Pengeluaran pembiayaan diakui pada saat dikeluarkan dari Rekening Kas Umum Daerah. Akuntansi penerimaan pembiayaan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Akuntansi pengeluaran pembiayaan dilaksanakan berdasarkan azas bruto.

Sisa lebih/kurang pembiayaan anggaran adalah selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan. Selisih lebih/kurang antara realisasi penerimaan dan pengeluaran selama satu periode pelaporan dicatat dalam pos SiLPA/SiKPA.

Bantuan yang diberikan kepada kelompok masyarakat yang diniatkan akan dipungut/ditarik kembali oleh Pemerintah Kabupaten Kudus apabila kegiatannya telah berhasil dan selanjutnya akan digulirkan kembali kepada kelompok masyarakat lainnya sebagai dana bergulir. Rencana pemberian bantuan untuk kelompok masyarakat di atas dicantumkan di APBD dan dikelompokkan pada Pengeluaran Pembiayaan yaitu pengeluaran investasi jangka panjang. Terhadap realisasi penerimaan kembali pembiayaan juga dicatat dan disajikan sebagai Penerimaan Pembiayaan – Investasi Jangka Panjang. Dengan demikian, dana bergulir atau bantuan tersebut tidak dimasukkan sebagai Belanja Bantuan Sosial karena Pemerintah Kabupaten Kudus mempunyai niat untuk menarik kembali dana tersebut dan menggulirkannya kembali kepada kelompok masyarakat lainnya. Pengeluaran dana tersebut mengakibatkan timbulnya investasi jangka panjang yang bersifat non permanen dan disajikan di neraca sebagai Investasi Jangka Panjang.

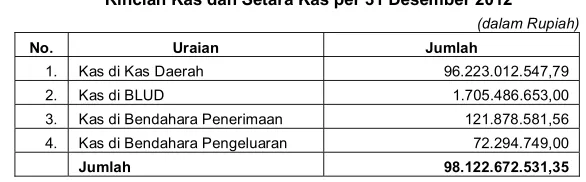

4. Kas

Kas dan setara kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan Pemerintah Kabupaten Kudus/investasi jangka pendek yang sangat likuid yang siap dicairkan menjadi kas serta bebas dari resiko perubahan nilai yang signifikan. Kas juga meliputi seluruh Uang Yang Harus Dipertanggungjawabkan, Saldo simpanan di bank yang setiap saat dapat ditarik atau digunakan untuk melakukan pembayaran. Dalam pengertian kas ini juga termasuk setara kas yaitu investasi jangka pendek yang sangat likuid yang siap dicairkan menjadi kas yang mempunyai masa jatuh tempo yang pendek, yaitu 3 (tiga) bulan atau kurang dari tanggal perolehannya.

Kas diukur dan dicatat sebesar nilai nominal. Nilai nominal artinya disajikan sebesar nilai rupiahnya. Apabila terdapat kas dalam bentuk valuta asing, dikonversi menjadi rupiah menggunakan kurs tengah bank sentral pada tanggal neraca.

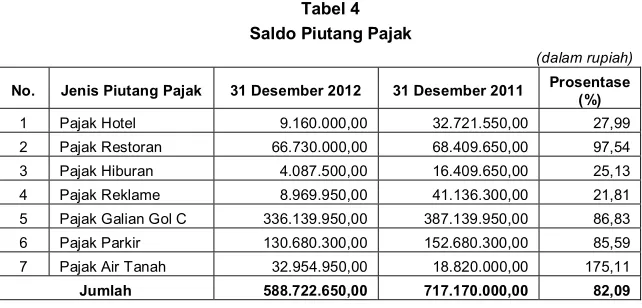

5. Piutang

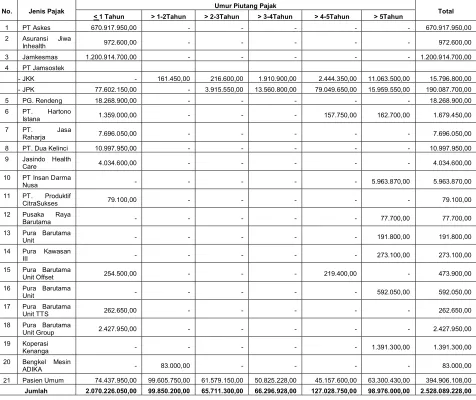

Piutang adalah jumlah uang yang wajib dibayar kepada Pemerintah Kabupaten Kudus dan/atau hak Pemerintah Kabupaten Kudus yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan atau akibat lainnya yang sah. Piutang antara lain terdiri dari : Piutang Pajak, Piutang Retribusi, Piutang Dana Bagi Hasil, Piutang Dana Alokasi Umum, Piutang Dana Alokasi Khusus.

dilunasi, atau pada saat terjadinya pengakuan hak untuk menagih piutang pada saat terbitnya surat ketetapan tentang piutang.

Piutang dicatat sebesar nilai nominal, yaitu sebesar nilai rupiah piutang yang belum dilunasi.

6. Biaya Dibayar Dimuka

Biaya dibayar dimuka merupakan penurunan aktiva yang digunakan untuk uang muka pembelian barang atau jasa dan belanja yang maksud penggunaannya akan dipertanggungjawabkan kemudian.

7. Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional Pemerintah Kabupaten Kudus, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan merupakan aset yang berwujud:

a. barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional Pemerintah Kabupaten Kudus;

b. bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi; c. barang dalam proses produksi yang dimaksudkan untuk dijual atau

diserahkan kepada masyarakat;

d. barang yang disimpan untuk dijual atau diserahkan kepada masyarakat dalam rangka kegiatan Pemerintah Kabupaten Kudus.

Persediaan antara lain terdiri dari: Persediaan alat tulis kantor; Persediaan alat listrik; Persediaan material/bahan; Persediaan benda pos; Persediaan bahan bakar; Persediaan bahan makanan pokok; dan Hewan/ternak dan tanaman. Persediaan diakui pada saat potensi manfaat ekonomi masa depan diperoleh Pemerintah Kabupaten Kudus dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil inventarisasi fisik (stock opname), berdasarkan harga perolehan terakhir.

Persediaan disajikan sebesar:

a. biaya perolehan apabila diperoleh dengan pembelian;

b. biaya standar apabila diperoleh dengan memproduksi sendiri;

c. nilai wajar apabila diperoleh dengan cara lainnya seperti donasi/rampasan. Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan.

Persediaan hewan/ternak dan tanaman yang dikembangbiakkan dinilai dengan menggunakan nilai wajar. Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar.

a. kebijakan akuntansi yang digunakan dalam pengukuran persediaan; b. penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang

digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat; dan

c. kondisi persediaan. 8. Investasi Jangka Panjang

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari 12 (dua belas) bulan.

Investasi jangka panjang terdiri dari:

a. Investasi Non Permanen; adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen terdiri dari:

1) Pembelian Surat Utang Negara;

2) Penanaman modal dalam proyek pembangunan yang dapat dialihkan kepada fihak ketiga;

3) Investasi non permanen lainnya.

b. Investasi Permanen; adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen Pemerintah Kabupaten Kudus merupakan Penyertaan Modal Pemerintah Kabupaten Kudus pada perusahaan Negara/perusahaan daerah, lembaga keuangan Negara, badan hukum milik Negara, badan internasional dan badan hukum lainnya bukan milik Negara;

Suatu pengeluaran kas atau aset dapat diakui sebagai investasi jangka panjang apabila memenuhi salah satu kriteria:

a. kemungkinan manfaat ekonomik dan manfaat sosial atau jasa potensial di masa yang akan datang atas suatu investasi tersebut dapat diperoleh Pemerintah Kabupaten Kudus;

b. nilai perolehan atau nilai wajar investasi dapat diukur secara memadai (reliable).

Pengeluaran untuk memperoleh Investasi Jangka Panjang diakui sebagai pengeluaran pembiayaan. Apabila Investasi Jangka Panjang diperoleh dari pertukaran aset Pemerintah Kabupaten Kudus, maka nilai investasi yang diperoleh adalah sebesar biaya perolehan, atau nilai wajar investasi tersebut jika harga perolehannya tidak ada.

diinvestasikan dengan jumlah yang sama. Penyesuaian terhadap nilai investasi juga diperlukan untuk mengubah porsi kepemilikan investasi Pemerintah Kabupaten Kudus, misalnya adanya perubahan yang timbul akibat pengaruh valuta asing serta revaluasi Aset Tetap.

Pelepasan Investasi Jangka Panjang dapat terjadi karena penjualan, dan pelepasan hak karena peraturan Pemerintah Kabupaten Kudus dan lain sebagainya.

Penerimaan dari pelepasan Investasi Jangka Panjang diakui sebagai penerimaan pembiayaan.

Investasi Jangka Panjang yang bersifat permanen misalnya penyertaan modal Pemerintah Kabupaten Kudus, dicatat sebesar biaya perolehannya meliputi harga transaksi investasi itu sendiri ditambah biaya lain yang timbul dalam rangka perolehan investasi tersebut.

9. Aset Tetap

Aset Tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan Pemerintah Kabupaten Kudus atau dimanfaatkan oleh masyarakat umum.

Aset Tetap terdiri dari : Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Jaringan dan Instalasi, Aset Tetap Lainnya, dan Konstruksi Dalam Pengerjaan.

Salah satu kriteria untuk dapat dikategorikan sebagai Aset Tetap adalah nilainya yang besar. Aset Tetap yang nilai per unitnya kecil dapat langsung dibebankan sebagai belanja pada saat perolehan.

Nilai satuan minimal kapitalisasi Aset Tetap adalah pengeluaran pengadaan baru dan penambahan nilai Aset Tetap dari hasil pengembangan, reklasifikasi, dan renovasi.

Setelah perolehan, masih terdapat biaya-biaya yang muncul selama penggunaan Aset Tetap. Misalnya biaya pemeliharaan (maintenance), penambahan

(additions), penggantian (replacement) atau perbaikan (repairs). Pada dasarnya, pengeluaran-pengeluaran untuk Aset Tetap setelah perolehan, dapat dikategorikan menjadi belanja modal (capital expenditures) dan pengeluaran pendapatan (revenue expenditures). Demikian juga halnya dengan pengeluaran-pengeluaran yang akan

menambah efisiensi, memperpanjang umur aset atau meningkatkan kapasitas atau mutu produksi. Contoh mengenai pengeluaran-pengeluaran yang akan memperpanjang umur aset atau meningkatkan kapasitas produksi adalah pengeluaran untuk perbaikan besar-besaran.

Aset Tetap dinilai dengan biaya perolehan. Apabila penilaian Aset Tetap dengan menggunakan biaya perolehan tidak memungki nkan maka nilai Aset Tetap didasarkan pada nilai wajar pada saat perolehan.

Biaya perolehan suatu Aset Tetap terdiri dari harga belinya atau konstruksinya, termasuk bea impor dan setiap biaya yang dapat diatribusikan secara langsung dalam membawa aset tersebut ke kondisi yang membuat aset tersebut dapat bekerja untuk penggunaan yang dimaksudkan. Barang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aset dan dikelompokkan sebagai Aset Tetap, pada awalnya harus diukur berdasarkan biaya perolehan. Bila Aset Tetap diperoleh dengan tanpa nilai, biaya aset tersebut adalah sebesar nilai wajar pada saat aset tersebut diperoleh.

Untuk keperluan penyusunan neraca awal suatu entitas, biaya perolehan Aset Tetap yang digunakan adalah nilai wajar pada saat neraca awal tersebut disusun. Untuk periode selanjutnya setelah tanggal neraca awal, atas perolehan Aset Tetap baru, suatu entitas menggunakan biaya perolehan atau harga wajar bila biaya perolehan tidak ada.

Biaya perolehan dari masing-masing Aset Tetap yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aset yang bersangkutan. Suatu Aset Tetap dapat diperoleh melalui pertukaran atau pertukaran sebagian Aset Tetap yang tidak serupa atau aset lainnya. Biaya dari pos semacam itu diukur berdasarkan nilai wajar aset yang diperoleh, yaitu nilai ekuivalen atas nilai tercatat aset yang dilepas setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer/diserahkan.

Suatu Aset Tetap dapat diperoleh melalui pertukaran atas suatu aset yang serupa yang memiliki manfaat yang serupa dan memiliki nilai wajar yang serupa. Suatu Aset Tetap juga dapat dilepas dalam pertukaran dengan kepemilikan aset yang serupa. Dalam keadaan tersebut tidak ada keuntungan dan kerugian yang diakui dalam transaksi ini. Biaya aset yang baru diperoleh dicatat sebesar nilai tercatat (carrying amount)atas aset yang dilepas.

Aset Tetap yang diperoleh dari sumbangan (donasi) harus dicatat sebesar nilai wajar pada saat perolehan.

Pengeluaran setelah perolehan awal suatu Aset Tetap yang memperpanjang masa manfaat atau yang kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja, harus ditambahkan pada nilai tercatat aset yang bersangkutan.

Aset Tetap disajikan berdasarkan biaya perolehan Aset Tetap tersebut. Apabila terjadi kondisi yang memungkinkan penilaian kembali, maka Aset Tetap akan disajikan dengan penyesuaian pada masing-masing akun Aset Tetap.

Suatu Aset Tetap dieliminasi dari neraca ketika dilepaskan atau bila aset secara permanen dihentikan penggunaannya dan tidak ada manfaat ekonomik di masa yang akan datang.

Aset Tetap yang dihentikan dari penggunaan aktif Pemerintah Kabupaten Kudus tidak memenuhi definisi Aset Tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya.

Laporan keuangan harus mengungkapkan untuk masing-masing jenis Aset Tetap sebagai berikut:

a. Dasar penilaian yang digunakan untuk menentukan nilai tercatat (carrying amount);

b. Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan:

1) penambahan; 2) pelepasan;

3) akumulasi penyusutan dan perubahan nilai, jika ada; 4) mutasi Aset Tetap lainnya.

c. Laporan keuangan juga harus mengungkapkan: 1) Eksistensi dan batasan hak milik atas Aset Tetap;

2) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Aset Tetap;

3) Jumlah pengeluaran pada pos Aset Tetap dalam konstruksi; dan 4) Jumlah komitmen untuk akuisisi Aset Tetap.

d. Jika Aset Tetap dicatat pada jumlah yang dinilai kembali, hal-hal berikut harus diungkapkan:

1) Dasar peraturan untuk menilai kembali Aset Tetap; 2) Tanggal efektif penilaian kembali;

3) Jika ada, nama penilai independen;

4) Hakikat setiap petunjuk yang digunakan untuk menentukan biaya pengganti;

5) Nilai tercatat setiap jenis Aset Tetap. 10. Dana Cadangan

Dana Cadangan adalah dana yang disisihkan untuk menampung kebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu tahun anggaran. Dana cadangan ini disisihkan beberapa tahun anggaran untuk kebutuhan belanja pada masa datang.

Pembentukan maupun peruntukan dana cadangan harus diatur dengan peraturan daerah, sehingga Dana Cadangan tidak dapat digunakan untuk peruntukan yang lain. Peruntukan Dana Cadangan biasanya digunakan untuk pembangunan aset, misalnya rumah sakit, pasar induk, atau gedung olahraga. Dana Cadangan dapat dibentuk untuk lebih dari satu peruntukan. Apabila terdapat lebih dari satu peruntukan, maka Dana Cadangan dirinci menurut tujuan pembentukannya.

11. Aset Lainnya

Aset Lainnya terdiri dari:

a. Tagihan Piutang Penjualan Angsuran;

Tagihan Penjualan Angsuran menggambarkan jumlah yang dapat diterima dari penjualan aset Pemerintah Kabupaten Kudus secara angsuran kepada pegawai Pemerintah Kabupaten Kudus.

Tagihan Penjualan Angsuran dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayarkan oleh pegawai ke kas umum daerah atau daftar saldo tagihan penjualan angsuran.

b. Tagihan Tuntutan Ganti Kerugian Daerah;

Tuntutan Perbendaharaan (TP) merupakan suatu proses yang dilakukan terhadap bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh Pemda sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan melanggar hukum yang dilakukan oleh bendahara tersebut atau kelalaian dalam pelaksanaan tugas kewajibannya. Tuntutan Perbendaharaan dinilai sebesar nilai nominal dalam Surat Keputusan Pembebanan setelah dikurangi dengan setoran yang telah dilakukan oleh bendahara yang bersangkutan ke kas umum daerah.

Tuntutan Ganti Rugi (TGR) merupakan suatu proses yang dilakukan terhadap pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh Pemda sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugas kewajibannya. Tuntutan Ganti Rugi dinilai sebesar nilai nominal dalam Surat Keterangan Tanggungjawab Mutlak (SKTM) setelah dikurangi dengan setoran yang telah dilakukan oleh pegawai yang bersangkutan ke kas umum daerah.

c. Kemitraan dengan Pihak Ketiga;

Kemitraan adalah perjanjian antara dua pihak atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Bentuk kemitraan tersebut antara lain dapat berupa: 1) Bangun, Kelola, Serah (BKS)

Bangun, Kelola, Serah (BKS) adalah suatu bentuk kerjasama berupa pemanfaatan aset Pemerintah Kabupaten Kudus oleh pihak ketiga/investor, dengan cara pihak ketiga/investor tersebut mendirikan bangunan dan/atau sarana lain berikut fasilitasnya serta mendayagunakannya dalam jangka waktu tertentu, untuk kemudian menyerahkannya kembali bangunan dan atau sarana lain berikut fasilitasnya kepada Pemerintah Kabupaten Kudus setelah berakhirnya jangka waktu yang disepakati (masa konsesi). Dalam perjanjian ini pencatatannya dilakukan terpisah oleh masing-masing pihak.

Kabupaten Kudus. Kalaupun disertai pembayaran oleh Pemerintah Kabupaten Kudus, pembayaran tersebut dalam jumlah yang sangat rendah. Penyerahan dan pembayaran aset BKS ini harus diatur dalam perjanjian/kontrak kerjasama.

Bangun, Kelola, Serah (BKS) dicatat sebesar nilai aset yang diserahkan oleh Pemerintah Kabupaten Kudus kepada pihak ketiga/investor untuk membangun aset BKS tersebut. Aset yang berada dalam BKS ini disajikan terpisah dari Aset Tetap.

2) Bangun, Serah, Kelola (BSK)

Bangun, Serah, Kelola (BSK) adalah pemanfaatan aset Pemerintah Kabupaten Kudus oleh pihak ketiga/investor, dengan cara pihak ketiga/investor tersebut mendirikan bangunan dan/atau sarana lain berikut fasilitasnya kemudian menyerahkan aset yang dibangun tersebut kepada Pemerintah Kabupaten Kudus untuk dikelola sesuai dengan tujuan pembangunan aset tersebut.

Penyerahan aset oleh pihak ketiga/investor kepada Pemerintah Kabupaten Kudus disertai dengan kewajiban Pemerintah Kabupaten Kudus untuk melakukan pembayaran kepada pihak ketiga/investor. Pembayaran oleh Pemerintah Kabupaten Kudus ini dapat juga dilakukan secara bagi hasil.

Kebijakan Akuntansi:

Bangun, Serah, Kelola (BSK) dicatat sebesar nilai perolehan aset yang dibangun, yaitu sebesar nilai aset yang diserahkan pemerintah ditambah dengan jumlah aset yang dikeluarkan oleh pihak ketiga/investor untuk membangun aset tersebut.

d. Aset Tidak Berwujud;

Aset tidak berwujud adalah Aset Tetap yang secara fisik tidak dapat dinyatakan atau tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Contoh aset tidak berwujud adalah hak paten, hak cipta, hak merek, serta biaya riset dan pengembangan. Aset tidak berwujud dapat diperoleh melalui pembelian atau dapat dikembangkan sendiri oleh Pemerintah Kabupaten Kudus.

Aset tidak berwujud meliputi: Software komputer yang dipergunakan dalam jangka waktu lebih dari satu tahun; Lisensidan franchise, Hak cipta (copyright), paten, dan hak lainnya; Hasil kajian/penelitian yang memberikan manfaat jangka panjang.

e. Aset Lain-lain.

Pos Aset Lain-lain digunakan untuk mencatat aset lainnya yang tidak dapat dikelompokkan ke dalam Aset Tak Berwujud, Tagihan Penjualan Angsuran, Tuntutan Perbendaharaan, Tuntutan Ganti Rugi, dan Kemitraan dengan Pihak Ketiga. Contoh dari aset lain-lain adalah Aset Tetap yang dihentikan dari penggunaan aktif Pemerintah Kabupaten Kudus.

1) Aset Bersejarah (Heritage Assets)

Kabupaten Kudus untuk aset bersejarah (heritage assets) di neraca namun aset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan.

2) Aset Infrastruktur (Infrastructure Assets)

Beberapa aset biasanya dianggap sebagai aset infrastruktur. Walaupun tidak ada definisi yang universal yang digunakan, aset ini biasanya mempunyai karakteristik sebagai berikut:

a) merupakan bagian dari satu sistem atau jaringan;

b) sifatnya khusus dan tidak ada alternatif lain penggunaannya; c) tidak dapat dipindah-pindahkan; dan

d) terdapat batasan-batasan untuk pelepasannya.

Walaupun kepemilikan dari aset infrastruktur tidak hanya oleh Pemerintah Kabupaten Kudus, aset infrastruktur secara signifikan sering dijumpai sebagai aset Pemerintah Kabupaten Kudus. Aset infrastruktur memenuhi definisi Aset Tetap dan harus diperlakukan sesuai dengan prinsip-prinsip yang ada pada kebijakan ini. Contoh dari aset infrastruktur adalah jaringan, jalan dan jembatan, sistem pembuangan, dan jaringan komunikasi.

3) Aset Militer (Military Assets)

Peralatan militer, baik yang umum maupun khusus, memenuhi definisi Aset Tetap dan harus diperlakukan sesuai dengan prinsip-prinsip yang ada pada kebijakan akuntansi aset.

12. Kewajiban Jangka Pendek

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi Pemerintah Kabupaten Kudus.

Dalam Neraca Pemerintah Kabupaten Kudus, kewajiban disajikan berdasarkan likuiditasnya dan terbagi menjadi dua kelompok besar, yaitu: Kewajiban Jangka Pendek dan Kewajiban Jangka Panjang.

Suatu kewajiban diklasifikasikan sebagai Kewajiban Jangka Pendek jika diharapkan dibayar (atau jatuh tempo) dalam waktu 12 bulan. Kewajiban Jangka Pendek terdiri dari:

a. Utang Perhitungan Pihak Ketiga (PFK), terdiri dari: 1) Utang Taspen

2) Utang Askes 3) Utang PPh Pusat 4) Utang PPN Pusat 5) Utang Taperum

6) Utang Perhitungan Pihak Ketiga Lainnya b. Utang Bunga, terdiri dari:

1) Utang Bunga kepada Pemerintah Pusat 2) Utang Bunga kepada Daerah Otonom Lainnya 3) Utang Bunga kepada BUMN/BUMD

6) Utang Bunga Luar Negeri

c. Bagian Lancar Utang Jangka Panjang, terdiri dari: 1) Utang Bank

2) Utang Obligasi

3) Utang Pemerintah Pusat 4) Utang Pemerintah Provinsi

5) Utang Pemerintah Kabupaten / Kota

d. Kewajiban lancar lainnya merupakan kewajiban lancar yang tidak termasuk dalam kategori yang ada. Termasuk dalam kewajiban lancar lainnya tersebut adalah biaya yang masih harus dibayar pada saat laporan keuangan disusun.

Pada akhir periode pelaporan, saldo pungutan/potongan berupa PFK yang belum disetorkan kepada pihak lain harus dicatat pada laporan keuangan sebesar jumlah yang masih harus disetorkan.

Jumlah pungutan/potongan PFK yang dilakukan Pemerintah Kabupaten Kudus harus diserahkan kepada pihak lain sejumlah yang sama dengan jumlah yang dipungut/dipotong. Pada akhir periode pelaporan biasanya masih terdapat saldo pungutan/potongan yang belum disetorkan kepada pihak lain. Jumlah saldo pungutan/potongan tersebut harus dicatat pada laporan keuangan sebesar jumlah yang masih harus disetorkan.

Utang bunga atas utang Pemerintah Kabupaten Kudus harus dicatat sebesar biaya bunga yang telah terjadi dan belum dibayar. Bunga dimaksud dapat berasal dari utang Pemerintah Kabupaten Kudus baik dari dalam maupun luar negeri. Utang bunga atas utang Pemerintah Kabupaten Kudus yang belum dibayar harus diakui pada setiap akhir periode pelaporan sebagai bagian dari kewajiban yang berkaitan.

Pengukuran dan penyajian utang bunga di atas juga berlaku untuk sekuritas Pemerintah Kabupaten Kudus yang diterbitkan pemerintah pusat dalam bentuk Surat Utang Negara (SUN) dan yang diterbitkan oleh Pemerintah Kabupaten Kudus (provinsi, kota, dan kabupaten) dalam bentuk dan substansi yang sama dengan SUN.

Nilai yang dicantumkan dalam laporan keuangan untuk Bagian Lancar Utang Jangka Panjang adalah jumlah yang akan jatuh tempo dalam waktu 12 bulan setelah tanggal pelaporan. Termasuk dalam kategori Bagian Lancar Utang Jangka Panjang adalah jumlah bagian Utang Jangka Panjang yang akan jatuh tempo dan harus dibayarkan dalam waktu 12 bulan setelah tanggal pelaporan. Pengukuran Utang Jangka Pendek lainnya untuk masing-masing item disesuaikan dengan karakteristik masing-masing pos tersebut, misalnya utang pembayaran gaji kepada pegawai dinilai berdasarkan jumlah gaji yang masih harus dibayarkan atas jasa yang telah diserahkan oleh pegawai tersebut.