SKRIPSI

PENGARUH UKURAN PERUSAHAAN, KOMISARIS INDEPENDEN, KOMITE AUDIT, KUALITAS AUDIT, LEVERAGE, PROFITABILITAS TERHADAP

PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

PADA TAHUN 2010-2013

OLEH

MORA AMALIA NASUTION 130522094

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran Perusahaan, Komisaris Independen, Komite Audit, Kualitas Audit, Leverage Dan Profitabilitas

Terhadap Praktik Manajemen Laba Pada Perusahaan Manufaktur Yang

Terdaftar Di BEI” , adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan 13 Juni 2015

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KOMISARIS INDEPENDEN, KOMITE AUDIT, KUALITAS AUDIT, LEVERAGE, DAN PROFITABILITAS TERHADAP PRAKTIK MANAJEMEN

LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi praktik manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang mempengaruhi praktik manajemen laba adalah ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dengan menggunakan metode

purposive sampling diperoleh sampel laporan keuangan perusahaan sebanyak 160 perusahaan. Untuk menganalisis pengaruh ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas digunakan analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas tidak memiliki pengaruh signifikan terhadap praktik manajemen laba.

ABSTRACT

THE EFFECT OF FIRM SIZE, INDEPENDENT DIRECTORS, AUDIT

COMMITTEE, AUDIT QUALITY, LEVERAGE, AND PROFITABILITY

TO REAL EARNING MANAGEMENT ON MANUFACTURING

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to examine the factors that may affect the determination of the

real earning management on manufacturing companies listed in Indonesia Stock

Exchange (IDX). Factors that affect the determination of real earning management

are firm size, independent directors, audit committee, audit quality, leverage, and

profitability.

The population of this study is a manufacturing company that is listed on the

Indonesia Stock Exchange in the year 2010-2013. By using purposive sampling

method samples obtained financial reports at least 160 companies. To analyze the

effect of firm size, independent directors, audit committee, audit quality, leverage,

and profitability used multiple linear regression analysis. Prior to regression test,

the data must first be tested using classical assumption test.

The results showed that firm size, independent directors, audit committee,

audit quality, leverage, and profitability does not have a significant effect on real

earning management.

Keywords: real earning management, firm size, independent directors, audit

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala berkah dan limpahan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul Pengaruh Ukuran Perusahaan, Komisaris Independen, Komite Audit, Kualitas Audit, Leverage Dan Profitabilitas Terhadap Praktik

Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di BEI

yang disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan skripsi ini, penulis telah banyak menerima bimbingan, bantuan, saran, motivasi, serta dukungan doa dari berbagai pihak. Oleh Karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bimbingan dan bantuan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Jafar, MM, Ak selaku Dosen Pembanding dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Dosen Penguji yang telah memberikan saran dan masukan kepada penulis.

6. Kepada orangtua penulis yang tercinta, Drs. Bangun dan Siti Khadijah Lubis S.Pd, serta kakak dan adik-adik saudara penulis Fitria Shahra Nasution, Lianda Nasution, Dika Fauziah Nasution terima kasih untuk doa, kasih sayang, masukan, dan dukungan yang senantiasa diberikan kepada penulis.

7. Kepada yang tersayang Abang Darji Safutra Rangkuti terimakasih untuk semangat, perhatian, doa dan kasih sayang yang tulus I L U.

8. Kepada sahabat penulis, khususnya untuk ANAK-ANAK MAMII (Ayu, Anggi, Vestry, Tia, Rizka, Icha, Asti, Cici, Leily). Terimakasih atas segala bentuk persahabatan selama 5 tahun ini, dukungan, bantuan, doa dan semangat kalian. Semoga persahabatan kita tetap terjaga. I love you all guys.

10. Kepada teman-teman seperjuangan (Hadi, Nanda, Fuad, Erwin, Alif, Rizky, Jahri, Gito, Arfah, Robert, Mudan, Pian) terima kasih telah memberi masukan, bantuan, dukungan serta doa. Kalian teman terbaik. 11. Segenap teman-teman Prodi Akuntansi Ekstensi Stambuk 2013 yang telah

memberikan banyak pengalaman yang indah, semangat, bantuan, dan dukungan.

12. Semua pihak yang telah membantu dan tidak dapat Penulis sebut satu per satu.

Akhir kata dengan segala keterbukaan, Penulis menyadari bahwa skripsi ini masih belum sempurna. Oleh karena itu, Penulis mengharapkan saran dan kritik dari berbagai pihak demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Juni 2015

DAFTAR ISI

2.1.1. Teori Keagenan (Agency Theory) ... 8

2.1.2. Teori Sinyal (Signaling Theory) ... 9

2.1.3. Teori Akuntansi Positif (Accounting Positive Theory) 10 2.1.4. Teori Stewardship ... 10

2.1.5. Manajemen Laba ... 12

2.1.5.1. Definisi Manajemen Laba ... 12

2.1.5.2. Faktor-faktor Manajemen Laba ... 13

2.1.5.3. Good Corporate Governance ... 15

2.1.5.4. Ukuran Perusahaan ... 17

2.1.5.5. Komisaris Independen ... 18

2.1.5.6. Komite Audit ... 19

2.1.5.7. Kualitas Audit ... 20

2.1.5.8. Leverage ... 21

2.1.5.9. Profitabilitas ... 22

2.2. Penelitian Terdahulu ... 23

2.3. Kerangka Konseptual ... 24

2.3.1. Ukuran Perusahaan ... 25

2.3.2. Komisaris Independen ... 26

2.3.3. Komite Audit ... 26

2.3.4. Kualitas Audit ... 27

2.3.5. Leverage ... 28

2.3.6. Profitabilitas ... 28

2.4. Hipotesis ... 29

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian ... 31

3.3.1. Variabel Penelitian ... 31

3.3.2. Definisi Operasional ... 32

3.4. Skala Pengukuran Variabel ... 35

3.5. Populasi dan Sampel Penelitian ... 36

3.6. Jenis dan Sumber Data ... 42

3.7. Metode Pengumpulan Data ... 43

3.8. Metode Analisis Data ... 43

3.8.1. Statistik Deskriptif ... 44

3.8.2. Uji Asumsi Klasik ... 44

3.8.2.1. Uji Heteroskedastisitas ... 45

3.8.2.2. Uji Normalitas ... 45

3.8.2.3. Uji Autokorelasi ... 45

3.8.2.4. Uji Multikolinieritas ... 46

3.8.3. Analisis Regresi Linier Berganda ... 46

3.8.4. Uji Hipotesis ... 47

3.8.4.1. Uji Koefisien Determinasi ... 47

3.8.4.2. Uji Signifikansi Simultan (Uji F) ... 48

3.8.4.3. Uji Signifkansi Parameter Individual (Uji t) .. 48

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Statistik Deskriptif ... 49

4.2. Hasil Uji Asumsi Klasik ... 51

4.2.1. Hasil Uji Heteroskedastisitas (Uji Glejser) ... 51

4.2.2. Hasil Uji Normalitas ... 52

4.2.3. Hasil Uji Autokorelasi (Runs Test) ... 55

4.2.4. Hasil Uji Multikolinieritas ... 56

4.3. Hasil Uji Hipotesis Penelitian ... 57

4.3.1. Hasil Analisis Regresi Berganda ... 57

4.3.2. Hasil Uji Koefisien Determinasi (R2) ... 59

4.3.3. Hasil Uji Statistik F (Uji F)... 60

4.3.4. Hasil Uji T... 61

4.4. Pembahasan Hasil Penelitian ... 64

BAB V PENUTUP 5.1. Kesimpulan ... 68

5.2. Keterbatasan ... 69

5.3. Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No Tabel Judul Halaman

2.2 Penelitian Terdahulu ... 23

3.1 Rencana Penelitian ... 31

3.2 Definisi Operasional Variabel ... 35

3.3 Daftar Populasi dan Sampel Penelitian ... 37

3.4 Proses Seleksi Sampel ... 42

4.1 Hasil Statistik Deskriptif ... 49

4.2 Hasil Uji Heteroskedastisitas (Uji Glejser) ... 51

4.3 Hasil Uji Normalitas Data (Kolmogorov Smirnov) ... 52

4.4 Hasil Uji Autokorelasi (Runs Test) ... 55

4.5 Hasil Uji Multikolinieritas ... 56

4.6 Hasil Analisis Regresi Berganda... 57

4.6 Hasi Uji Koefisien Determinasi ... 59

4.7 Hasil Uji Signifikansi Simultan (Uji F) ... 60

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Data Sampel Penelitian ... 73

2. Hasil Statistik Deskriptif ... 107

3. Hasil Uji Heteroskedastisitas (Uji Glejser) ... 108

4. Hasil Uji Normalitas ... 109

5. Hasil Uji Autokorelasi (Runs Test) ... 110

6. Hasil Uji Multikolonieritas ... 111

7. Hasil Analisis Regresi Berganda... 111

8. Hasil Uji Koefisien Determinasi (R2) ... 111

9. Hasil Uji Signifikansi Simultan (Uji F) ... 112

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KOMISARIS INDEPENDEN, KOMITE AUDIT, KUALITAS AUDIT, LEVERAGE, DAN PROFITABILITAS TERHADAP PRAKTIK MANAJEMEN

LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji faktor-faktor yang dapat mempengaruhi praktik manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Faktor-faktor yang mempengaruhi praktik manajemen laba adalah ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Dengan menggunakan metode

purposive sampling diperoleh sampel laporan keuangan perusahaan sebanyak 160 perusahaan. Untuk menganalisis pengaruh ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas digunakan analisis regresi linear berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas tidak memiliki pengaruh signifikan terhadap praktik manajemen laba.

ABSTRACT

THE EFFECT OF FIRM SIZE, INDEPENDENT DIRECTORS, AUDIT

COMMITTEE, AUDIT QUALITY, LEVERAGE, AND PROFITABILITY

TO REAL EARNING MANAGEMENT ON MANUFACTURING

COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to examine the factors that may affect the determination of the

real earning management on manufacturing companies listed in Indonesia Stock

Exchange (IDX). Factors that affect the determination of real earning management

are firm size, independent directors, audit committee, audit quality, leverage, and

profitability.

The population of this study is a manufacturing company that is listed on the

Indonesia Stock Exchange in the year 2010-2013. By using purposive sampling

method samples obtained financial reports at least 160 companies. To analyze the

effect of firm size, independent directors, audit committee, audit quality, leverage,

and profitability used multiple linear regression analysis. Prior to regression test,

the data must first be tested using classical assumption test.

The results showed that firm size, independent directors, audit committee,

audit quality, leverage, and profitability does not have a significant effect on real

earning management.

Keywords: real earning management, firm size, independent directors, audit

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Manajemen laba adalah suatu kondisi dimana manajemen melakukan intervensi dalam proses penyusunan laporan keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan, dan menurunkan laba (Schipper, 1989). Sedangkan Healy dan Wahlen (1999) dalam Beneish (2001) menyatakan bahwa earnings management terjadi ketika manajemen menggunakan keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi yang mengubah laporan keuangan, hal ini bertujuan untuk menyesatkan para stakeholders tentang kondisi kinerja ekonomi perusahaan, serta untuk mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi yang dilaporkan.

Sri Sulistyanto (2008:6) mendefinisikan manajemen laba sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi informasi dalam laporan keuangan dengan tujuan untuk mengelabuhi stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan.Manajemen laba (earningmanagement)

merupakan potensi manajemen akrual untuk memperoleh keuntungan.Upaya perusahaan atau pihak-pihak tertentu untuk merekayasa, memanipulasi informasi, bahkan melakukan tindakan manajemen laba yang dapat menyebabkan laporan keuangan tidak lagi mencerminkan nilai fundamentalnya, karena laporan keuangan seharusnya berfungsi sebagai media komunikasi manajemen dengan pihak eksternal atau antara perusahaan dengan pemangku kepentingan. Manajemen laba dapat menambah bias dalam laporan keuangan dan dapat menggangu pemakai laporan keuangan yang mempercayai sepenuhnya pada angka laba hasil rekayasa tersebut. Manajemen laba tidak hanya merugikan investor, namun juga dapat berbalik merugikan manajemen. Jika investor sampai mengetahui informasi yang disajikan manajemen tidak benar, harga saham yang overvalued bisa menjadi undervalued.

Harga saham yang lebih rendah dari harga sesungguhnya merugikan manajemen, karena mempertinggi biaya manajemen untuk memperoleh tambahan dana dari pasar modal (Setiawan dan Na’im, 2000).

pandang tradisional bahwa ketidakstabilan pada laporan pendapatan merupakan tanda risiko yang meninggi, menghasilkan risk premium yang tinggi.Sudut pandang ini memberikan kesempatan kepada praktik perataan laba.

Terjadinya skandal keuangan di beberapa perusahaan, merupakan kegagalan integritas laporan keuangan untuk memenuhi kebutuhan informasi para pengguna laporan. Laba sebagai bagian dari laporan keuangan tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomi perusahaan sehingga laba yang diharapkan dapat memberikan informasi untuk mendukung pengambilan keputusan menjadi diragukan kualitasnya. Jika informasi yang disampaikan dapat memenuhi kebutuhan

kewenangan Direktur, manajer, pemegang saham dan pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan tertentu.

Pada prinsipnya corporate governance menyangkut kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang saham, peranan semua pihak yang berkepentingan (stakeholders) dalam corporate governance,

transparansi dan penjelasan, serta peranan Dewan Komisaris dan Komite Audit.

Beberapa penelitian telah dilakukan Penelitian Chtourou (2001), Wedari (2004) dan Nasution dan Setiawan (2007) menganalisis pengaruh dewan komisaris independen terhadap manajemen laba. Penelitian mereka tersebut melaporkan bahwa dewan komisaris independen memiliki hubungan negatif signifikan dengan manajemen laba. Artinya dewan komisaris independen mampu mengurangi manajemen laba yang terjadi di perusahaan. Berbeda dengan penelitian Siregar dan Utama (2005) dan Nuryaman (2008) yang menunjukkan bahwa dewan komisaris tidak memberikan pengaruh terhadap manajemen laba.

Variabel lain yang berpengaruh pada manajemen laba adalah ukuran perusahaan. Ukuran perusahaan menurut Sumarmadji dan Sularto (2007) menggambarkan total aktiva, penjualan dan kapitalisasi pasar yang dimiliki perusahaan. Perusahaan dengan ukuran sedang dan besar lebih memiliki tekanan yang kuat dari pada stakeholdersnya, agar kinerja perusahaan sesuai dengan harapan para investornya dibandingkan dengan perusahaan kecil. Kesenjangan penelitian serta hasil-hasil yang belum konsisten mendorong untuk dilakukannya penelitian lebih lanjut mengenai praktik manajemen laba pada perusahaan manufaktur.Sebagai bahan perbandingan, penelitian ini juga mereplikasi penelitian Siti Nayiroh yang dilakukan di Indonesia. Dengan objek penelitian perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini berusaha menyelidiki adanya praktik manajemen laba serta menguji kembali faktor-faktor yang mempengaruhuinya seperti kepemilikan keluarga, komisaris independen, komite audit, kualitas audit, ukuran perusahaan, growth. Selain itu, penelitian ini juga menambahkan variabel leverage dan profitabilitas karena dalam penelitian Siti Nayiroh variabel ini tidak ditemukan dengan manajemen laba.

Berdasarkan latar belakang tersebut di atas, maka penulis tertarik untuk melakukan penelitian dengan mengambil judul :

“ PENGARUH UKURAN PERUSAHAAN, KOMISARIS INDEPENDEN,

KOMITE AUDIT, KUALITAS AUDIT, LEVERAGE DAN PROFITABILITAS

TERHADAP PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahan yang dapat dirumuskan adalah sebagai berikut:

1. Apakah ukuran perusahaan mempengaruhi manajemen laba?

2. Apakah komisaris independen mempengaruhi manajemen laba?

3. Apakah komite audit mempengaruhi manajemen laba?

4. Apakah kualitas audit mempengaruhi manajemen laba?

5. Apakah leverage, profitabilitas mempengaruhi manajemen laba?

1.3 Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, tujuan penelitian ini secara umum adalah untuk menyelidiki praktik manajemen laba yang dilakukan perusahaan-perusahaan manufaktur di Indonesia. Sedangkan tujuan khususnya adalah untuk menyelidiki pengaruh ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage dan profitabilitas terhadap praktik manajemen laba.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi pembaca, memberikan pengetahuan dan wawasan mengenai praktik manajemen laba pada perusahaan di Indonesia.

pribadi dan perusahaan di mata publik dan dapat menurunkan kepercayaan publik terhadap perusahaan.

3. Bagi akademisi, diharapkan hasil penelitian ini dapat dijadikan bahan referensi dalam penelitian-penelitian selanjutnya, khususnya dengan praktik manajemen di negara berkembang khususnya Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976), mendefinisikan hubungan keagenan (Agency Theory) sebagai suatu kontrak antara pemilik (principal) dengan manajer (agent)

untuk menjalankan suatu tugas demi kepentingan pemilik (principal) dengan mendelegasikan wewenang pengambilan keputusan kepada manajer (agent). Dalam prakteknya manajer sebagai pengelola perusahaan tentunya mengetahui lebih banyak informasi internal dan prospek perusahaan di waktu mendatang dibandingkan pemilik modal atau pemegang saham. Sehingga sebagai pengelola, manajer memiliki kewajiban memberikan informasi mengenaikondisi perusahaan kepada pemilik.

mungkin dan menyajikan laporan akuntansi sesuai dengan harapan prinsipal sehingga dapat meningkatkan kepercayaan prinsipal kepada agen (Faozi, 2002).

Teori keagenan berusaha untuk menjawab masalah keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. Secara khusus teori keagenan membahas tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan kepada pihak lain (agent) yang melakukan perkerjaan. Dari asumsi yang dibangun oleh teori agensi ini, terlintas ada semangat menuduh salah satu pihak untuk mengambil kesempatan memperoleh keuntungan demi dirinya sendiri pada hubungan kerja sama (Sutedi, 2007).

2.1.2 Teori Sinyal (Signaling Theory)

Menurut Jama’an (2008), Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Laporan keuangan dimanfaatkan perusahaan untuk memberikan sinyal positif maupun negatif kepada pemakai. Pada dasarnya teori ini menjelaskan bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan manajemen (agent)

disampaikan kepada pihak pemilik (principal). Sinyal ini berupa informasi mengenai apa

yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal

dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut

lebih baik daripada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal

Manajer dapat memberi sinyal atas informasi yang lebih banyak mengenai prospek dan kinerja perusahaan kepada investor dengan mencatat akrual diskresioner. Apabila kinerja dan prospek perusahaan adalah baik, manajemen dapat memberi sinyal dengan mencatat akrual diskresioner positif untuk menunjukan bahwa laba periode kini

serta yang akan datang lebih baik dari pada yang diimplikasikan oleh laba non-

diskresioner periode kini. Apabila kinerja dan prospek perusahaan buruk, manajemen

memberikan sinyal dengan mencatat akrual diskresioner negarif (Lo, 2005).

2.1.3 Teori Akuntansi Positif (Positive Accounting Theory)

Teori Akuntansi Positif (PAT) menjelaskan fenomena akuntansi yang diamati berdasarkan pada alasan-alasan yang menyebabkan terjadinya suatu peristiwa. Teori ini bertujuan untuk menjelaskan dan memprediksi konsekuensi yang terjadi jika manajer menentukan pilihan tertentu. Karena adanya kebebasan bagi manajer untuk memilih prosedur akuntansi yang tersedia, maka menurut Jaryanto (2008) dalam Shita (2011) manajer memiliki kecenderungan untuk melakukan suatu tindakan yang oleh teori akuntansi positif dinamakan sebagai tindakan oportunis (opportunistic behavior). Jadi, tindakan oportunis adalah suatu tindakan yang dilakukan manajer dalam memilih kebijakan akuntansi yang menguntungkan dirinya atau memaksimumkan kepuasannya.

2.1.4 Teori Stewardship

bertanggungjawab kepada pemilik perusahaan (Susanto, 1994 dalam Ikhsan dan Suprasto, 2008: 84). Selanjutnya Ijiri (1975, dalam Ikhsan dan Suprasto, 2008: 84) memperjelas konsep tersebut dengan mengidentifikasi tiga partisan dalam hubungan akuntabilitas (pertanggungjawaban finansial perusahaan) yaitu keberadaan

Accountant, Accountee, dan Accountor. Ketiga partisan tersebut saling berinteraksi dalam suatu jaringan akuntabilitas. Accountant adalah pihak yang mengukur kinerja ekonomi, Accountee (Steward) yaitu pihak yang bertanggungjawab dan Accountor

(prinsipal) pihak yang menerima pertanggungjawaban atas apa yang telah dikerjakan.

2.1.5 Manajemen Laba

2.1.5.1 Definisi Manajemen Laba

Manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008:47). Manajemen laba biasanya terjadi ketika manajer menggunakan kebijakan dalam pelaporan keuangan dan juga ketika menstruktur transaksi dalam pelaporan keuangan untuk mengaburkan sebagian

stakeholder tentang kinerja ekonomis perusahaan atau untuk mempengaruhi kontrak yang bergantung atas angka akuntansi yang dilaporkan.

Menurut Sugiri (dalam Widyaningdyah, 2001) membagi definisi manajemen laba menjadi dua yaitu:

1. Definisi sempit

Earning management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi.Earning management dalam arti sempit didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accrual dalam menentukan besarnya earning.

2. Definisi luas

Earnings management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa manajemen laba adalah tindakan yang dilakukan oleh manajer untuk memanipulasi laba diperoleh selama periode berjalan.

2.1.5.2 Faktor-Faktor Manajemen Laba

Menurut Watts dan Zimmerman (dalam Sulistyanto, 2008:44) merumuskan tiga hipotesis teori akuntansi positif (Positive Accounting Theory) yang dapat dijadikan dasar pemahaman dalam tindakan manajemen laba adalah :

1. Bonus Plan Hypothesis

period reported income”. Pada perusahaan yang memiliki rencanapemberian bonus, mengakibatkan manajer perusahaan akan lebih memilihmetode akuntansi yang dapat menggeser laba dari periode mendatang keperiode saat ini sehingga dapat menaikkan laba saat ini. Dalam bonus atau kompensasi manajerial, pemilik perusahaan berjanji bahwa manajer akanmenerima sejumlah bonus jika kinerja perusahaan mencapai jumlah tertentu. Janji bonus inilah yang merupakan alasan bagi manajer untuk mengelola dan mengatur labanya pada tingkat tertentu sesuai dengan yang diisyaratkan agar dapat menerima bonus.

2. Debt Covenant Hypothesis

Debt Covenant Hypothesis menyatakan bahwa “the larger the firms debt to equity ratio, the more likely managers use accounting methods that

increase income”. Dalam konteks perjanjian hutang, manajer akan mengelola dan mengatur labanya agar kewajiban hutangnya yang

3. Political Cost Hypothesis

Political Cost Hypothesis menyatakan bahwa “larger firms rather than small firms are more likely to use accounting choices that reduce reported

profits”. Alasan terakhir adalah masalah pelanggaran regulasi pemerintah. Sejauh ini ada regulasi yang dikeluarkan pemerintah yang berkaitan dengan dunia usaha, misal undang-undang perpajakan, anti-trust danmonopoli, dan sebagainya. Perusahaan yang memperoleh laba lebih besarakan ditarik pajak yang lebih besar pula dan perusahaan yang memperoleh laba lebih kecil akan ditarik pajak yang kecil pula. Kondisi inilah yang merangsang manajer untuk mengelola dan mengatur labanya dalam jumlah tertentu agar pajak yang harus dibayarkan menjadi tidak terlalu tinggi,karena manajer sebagai pengelola tentu tidak ingin kewajiban yang harus diselesaikannya telalu membebaninya.

2.1.5.3Good Corporate Governance

perusahaan. Corporate Governance yang baik dapat memberikan rangsangan bagi board dan manejemen untuk mencapai tujuan yang merupakan kepentingan perusahaan dan pemegang saham harus memfasilitasi pengawasan yang efektif sehingga mendorong perusahaan menggunakan sumber daya lebih efisien.

Sedangkan menurut Cadbury mengatakan bahwa Good Corporate Governance adalah mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan perusahaan. Berdasarkan definisi

good corporate governance di atas dapat disimpulkan bahwa pada dasarnya good corporate governance adalah sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders)

terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Sedangkan tujuan dari good corporate governance adalah untuk menciptakan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders).

Komite Nasional Kebijakan Governance atau KNKG (2006:5) menyatakan bahwa setiap perusahaan harus memastikan bahwa prinsip-prinsip pokok GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Prinsip GCG yang dimaksudkan tersebut meliputi:

b) Transparancy (transparansi), mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan, yang menyangkut keadaan keuangan, pengelolaan perusahaan dan kepemilikan perusahaan. c) Accountability (akuntabilitas, menjelaskan peran dan tanggung jawab, serta

mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris. d) Responsibility (pertanggungjawaban), memastikan dipatuhinya peraturan-

peraturan serta ketentuan yang berlaku sebagai cermin dipatuhinya nilai-nilai sosial.

e) Independency (kemandirian), yaitu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

2.1.5.4 Ukuran Perusahaan

semakin besar pula ukuran perusahaan itu. Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut.

Ukuran perusahaan akan mempengaruhi struktur pendanaan perusahaan. Hal ini menyebabkan kecenderungan perusahaan memerlukan dana yang lebih besar dibandingkan perusahaan yang lebih kecil. Kebutuhan dana yang besar mengindikasikan bahwa perusahaan menginginkan pertumbuhan laba dan juga pertumbuhan tingkat pengembalian saham Hal tersebut menyebabkan factor ukuran perusahaan yang menunjukkan besar kecilnya perusahaan merupakan faktor penting dalam pembentukan manajemen laba. Semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan semakin banyak dan memperkecil kemungkinan terjadinya asimetri informasi yang bisa menyebabkan terjadinya praktik manajemen laba padaperusahaan.

2.1.5.5 Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Good Corporate Governance

kepada direksi mengenai penyimpangan pengelolaan usaha yang tidak sesuai dengan arah yang ingin dituju oleh perusahaan (Alijoyo dkk, 2004).

Vafeas (2000) dalam Siallagan (2006) menyatakan bahwa peranan komisaris independen diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Dengan semakin banyak jumlah dewan komisaris independen, pengawasan terhadap laporan keuangan akan lebih ketat dan objektif, sehingga kecurangan yang dilakukan oleh manajer untuk memanipulasi laba dapat diminimalisir dan manajemen laba dapat dihindari. Terkait dengan manajemen laba, komisaris independen tidak berkaitan langsung dengan perusahaan yang mereka tangani, karena mereka bertugas untuk mengawasi direksi perusahaan tanpa ada tekanan dari pihak manapun, sehingga pekerjaan yang dilakukannya murni tanpa ada campur tangan dengan pihak manapun.

2.1.5.6 Komite Audit

Komite audit menurut Kep. 29/PM/2004 merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit yang dibentuk oleh suatu perusahaan berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern.

dengan auditor eksternal akan memeriksa laporan keuangan perusahaan beserta ketaatan teradap peraturan yang berlaku sebelum diverifikasi oleh auditor eksternal. Semakin besar komposisi komite audit maka pemeriksaan ketaatan terhadap peraturan internal perusahaan dan laporan keuangan auditan akan lebih maksimal sehingga kemungkinan asymmetric information baik itu berupa moral hazard

maupun adverse selection antara manajer dan pemegang saham akan dapat diminimalisir dan praktik manajemen laba dapat dihindari.

Tujuan dari keberadaan komite audit di perusahaan seperti yang diungkapkan dalam Susiana dan Herawaty (2007) adalah:

(1) Memberikan kepastian bahwa laporan keuangan yang dikeluarkan oleh manajemen perusahaan telah sesuai dengan prinsip akuntansi yang berlaku umum serta disajikan secara wajar dan tidak menyesatkan.

(2) Memberikan kepastian bahwa pengendalian internal perusahaan telah memadai.

(3) Melakukan pengawasan dan menindaklanjuti kemungkinan penyimpangan material dalam bidang keuangan dan implikasi hukumnya

(4) Memberikan rekomendasi dalam pemilihan auditor eksternal yang akan melakukan audit di perusahaan.

2.1.5.7 Kualitas Audit

dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut dengan criteria yang telah ditetapkan (Mulyadi, 2001).

Moizer (1981) dalam Irawati (2011) menyatakan bahwa pengukuran kualitas proses audit terpusat pada kinerja yang dilakukan auditor dan kepatuhan pada stardar yang telah digariskan, hal ini sesuai dengan pernyataan dalam SPAP (2011 : 110) yang menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Zhou dan Elder (2004) dalam Rachmawati (2013) menyatakan bahwa kualitas audit tidak dapat diobservasi secra langsung. Persepsi mengenai kualitas audit biasanya berkaitan dengan nama auditor, termasuk disini adalah pengalaman industri dan kemampuan untuk mengungkapkan kesalahan yang dilakukan manajemen.

2.1.5.8 Leverage

mengalami kerugian yang sama dengan persentase laba yang diharapkan, bahkan mungkin saja lebih besar. Leverage dalam konteks bisnis terdiri atas dua macam yaitu

leverage operasional (operating leverage) dan leverage keuangan (financial leverage). Van Horne (2007:183) juga menyatakan bahwa leverage ini menjadi tahapan dalam proses pembesaran laba perusahaan. Sebagai tahap pertama yaitu

leverage operasional, yang akan memperbesar pengaruh perubahan dalam penjualan atas perubahan laba operasional. Dalam tahap kedua, manajer keuangan memiliki pilihan untuk menggunakan leverage keuangan agar dapat makin memperbesar pengaruh perubahan apa pun yang dihasilkan dalam laba operasional atas perubahan EPS (Earning Per Share). Tri Widyastuti (2009) juga menemukan bahwa Leverage mempunyai pengaruh signifikan terhadap earnings management.

2.1.5.9 Profitabilitas

perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Semakin tinggi rasio yang diperoleh maka semakin efisien manajemen aset perusahaan.Tri Widyastuti (2009) juga menemukan bahwa profitabilitas mempunyai pengaruh signifikan terhadap earnings management.

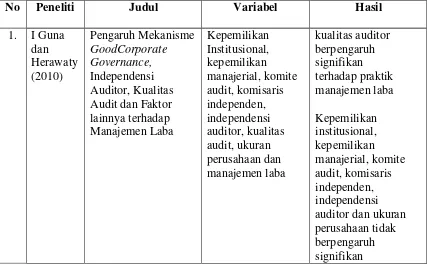

2.2 Penelitian Terdahulu

Beberapa penelitian emperis membuktikan bahwa yang mempengaruhi ukuran perusahaan berbeda-beda.Perbedaan ini mungkin saja disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan tempat penelitian, perbedaan periode pengamatan penelitian dan lainnya.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Hasil

terhadap praktik

Sumber : Dikumpulkan dari berbagai sumber

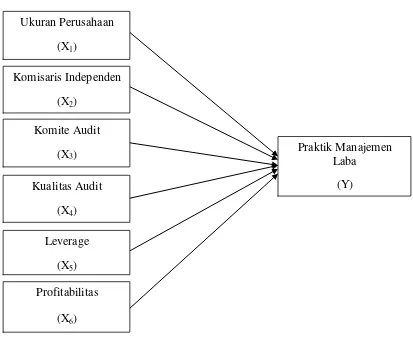

2.3 Kerangka Konseptual

Ukuran Perusahaan (X1)

Komisaris Independen (X2)

Komite Audit (X3)

Kualitas Audit (X4)

Praktik Manajemen Laba

(Y)

Leverage (X5)

Profitabilitas (X6)

Gambar 2.1

Kerangka Konseptual pada Manajemen Laba

2.3.1 Ukuran Perusahaan

serupa juga dibuktikan oleh Jao dan Pagulung (2011) yang menyatakan bahwa terdapat pengaruh negatif dan tidak siginifikan ukuran perusahaan terhadap nilai

discretionary accrual. Sehingga, diduga bahwa ukuran perusahaan mempengaruhi besaran pengelolaan laba perusahaan, dimana semakin besar perusahaan maka semakin kecil pengelolaan labanya.Menurut penelitian dari I Guna dan Herawaty (2010) juga menemukan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap praktik manajemen laba.

2.3.2 Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (Komite Nasional Kebijakan Good Corporate Governance

2004). Keberadaan komisaris independen dalam perusahaan berfungsi sebagai penyeimbang dalam proses pengambilan keputusan guna memberikan perlindungan terhadap pemegang saham minoritasdan pihak-pihak lain yang terkait dengan perusahaan (Mayangsari 2003). Menurut penelitian dari I Gunadan Herawaty (2010) juga menemukan bahwa komisaris independen tidak berpengaruh signifikan terhadap praktik manajemen laba.

2.3.3 Komite Audit

tanggung jawab utama untuk membantu dewan komisaris dalam menjalankan tanggung jawabnya terutama dengan masalah yang berhubungan dengan kebijakan akuntansi perusahaan, pengawasan internal, dan sistem pelaporan keuangan. Penelitian Klein (2000) mengenai komite audit memberikan bukti secara empiris bahwa perusahaan yang membentuk komite audit independen melaporkan laba dengan kandungan akrual diskresional yang lebih kecil dibandingkan dengan perusahaan yang tidak membentuk komite audit independen. Carcello et al. (2006) menyelidiki hubungan antara keahlian komite audit di bidang keuangan dan manajemen laba. Hasil penelitian ini menunjukkan bahwa keahlian komite audit indepeden di bidang keuangan terbukti efektif mengurangi manajemen laba.

Berbeda dengan penelitian di Indonesia, Wedari (2004) yang menguji pengaruh komite audit terhadap praktik manajemen laba menemukan bahwa komite audit berpengaruh positif terhadap manajemen laba.Artinya, komite audit belum berhasil mengurangi manajemen laba. Siregar dan Utama (2005) juga menemukan bahwa keberadaan komite audit tidak terbukti mempengaruhi besaran pengelolaan laba secara signifikan.

2.3.4 Kualitas Audit

non-Big Four (Isnanta, 2008). Menurut penelitian dari I Guna dan Herawaty (2010) kualitas auditor berpengaruh signifikan terhadap praktik manajemen laba.

2.3.5 Leverage

Tarjo (2008) membuat hipotesis dalam penelitiannya bahwa perusahaan dengan leverage tinggi akan menawarkan standar akuntansi yang menurunkan atau menaikkan laba yang dilaporkan. Hasil penelitian konsisten dengan hipotesis bahwa perusahaan dengan leverage yang tinggi cenderung mengatur laba yang dilaporkan dengan menaikkan atau menurunkan laba dibandingkan dengan perusahaan dengan tingkat leverage yang rendah. Begitu pula dengan penelitian yang dilakukan oleh Widyastuti (2009) menyatakan bahwa leverage yang tinggi mendorong manajemen perusahaan untuk melakukan pengelolaan laba. Widyastuti (2009) juga menyatakan bahwa leverage mempunyai pengaruh signifikan terhadap earnings management.

2.3.6 Profitabilitas

sesungguhnya berada di bawah syarat untuk memperoleh bonus, maka manajer akan melakukan manajemen laba agar labanya dapat mencapai tingkat minimal untuk memperolehbonus. Sebaliknya, jika pada tahun itu kinerja yang diperoleh manajer jauh di atasjumlah yang diisyaratkan untuk memperoleh bonus, manajer akan mengelola danmengatur agar laba yang dilaporkan menjadi tidak terlalu tinggi. Pernyataan ini didukung oleh penelitian Widyastuti (2009) yang menyatakan semakin besartingkat profitabilitas maka semakin besar terjadinya manajemen laba.Peneliti Widyastuti (2009) juga menyatakan bahwa profitabilitas mempunyai pengaruh signifikan terhadap earnings management.

2.4 Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang harus diuji kebenarannya atas penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan kerangka konseptual dalam penelitian ini, maka dapat dirumuskan sebuah hipotesis dalam penelitian ini yaitu:

H1: Ukuran perusahaan berpengaruh terhadap praktik manajemen laba.

H2: Komisaris independen berpengaruh terhadap praktik manajemen laba.

H3: Komite audit berpengaruh terhadap praktik manajemen laba.

H4: Kualitas audit berpengaruh terhadap praktik manajemen laba.

H5: Leverage berpengaruh terhadap praktik manajemen laba.

BAB III

METODE PENELITIAN

3.1 JenisPenelitian

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas.Oleh karena itu, penelitian ini termasuk jenis penelitian asosiatif kausal. Menurut Sangadji dan Sopiah (2010 : 30) penelitian asosiatif merupakan suatu penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah suatu penelitian untuk menganalisis hubungan antara satu variabel lainnya. Dengan kata lain desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya.

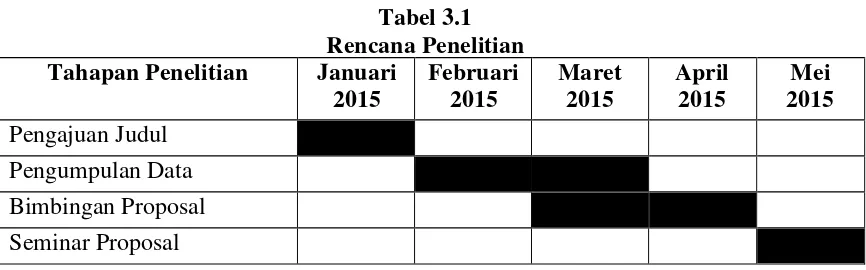

3.2 Tempat dan Waktu Penelitian

Tabel 3.1 Rencana Penelitian

Tahapan Penelitian Januari

2015

Februari 2015

Maret 2015

April 2015

Mei 2015

Pengajuan Judul Pengumpulan Data Bimbingan Proposal Seminar Proposal

3.3 Definisi Operasional dan PengukuranVariabel Penelitian

Penelitian ini melibatkan variabel yang terdiri dari enam variabel bebas (independen) dan satu variabel terikat (dependen). Variabel independen dalam penelitian ini meliputi ukuran perusahaan, komisaris independen, komite audit, kualitas audit, leverage, dan profitabilitas. Variabel dependennya adalah manajemen laba.

3.3.1 Variabel Penelitian

a. Variabel dependen

Variabel dependen merupakan variabel terikat yang dapat dijelaskan atau dipengaruhi oleh variabel independen (Ukuran Perusahaan, Komisaris Independen, Komite Audit, Kualitas Audit, Leverage, dan Profitabilitas). Variabel dependen atau variabel terikat dalam penelitian ini adalah Manajemen Laba (Earning management). b. Variabel independen

3.3.2 Defenisi Operasional

1. Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh beberapa keuntungan pribadi (Schipper, 1989). Penggunaan discretionary accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified Jones Model (Dechow et al., 1995).

a. Mengukur total accrual TA = NI – CFO

Keterangan : NI : laba bersih

CFO : arus kas operasi

b. Nilai total accrual (TA) yang diestimasi dengan persamaan regresi OLS sebagai berikut:

TAt/At = a1(1/At-1)+a2(△SALt /At-1)+a3(PPEt/At-1)+ɛ Keterangan :

TAt : total akrual dalam periode t At : total asset periode t

△SALt : perubahan penjualan dalam periode t PPEt : property, plan and equipment

c. Menghitung NDA

NDAt = a1(1/At-1)+a2((△SALt - △REC)/At-1)+a3(PPEt/At-1) Keterngan :

d. Menghitung DA DAt=(Tat/At-1)-NDA 2. Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total aktiva, jumlah penjualan, dan kapitalisasi pasar.Dalam penelitian ini ukuran perusahaan di ukur dengan logaritma natural dari besarnya kapitalisasi pasar perusahaan, karena besar ukuran perusahaan biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak (Siregar dan Utama, 2008).

Ukuran Perusahaan = Logaritma natural dari total asset perusahaan. 3. Komisaris Independen

Komisaris independen diukur dengan menggunakan skala rasio melalui presentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan (Isnanta 2008).

4. Komite Audit

Komite audit menurut Kep. 29/PM/2004 merupakan komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Komite audit dalam penelitian ini diukur menggunakan skala nominal denganvariabel

mencapai 2 anggota dan nilai 1 diwakilkan untuk perusahaan yang anggota komite auditnya lebih dari 2 anggota.

5. Kualitas Audit

Ukuran KAP digunakan untuk mengukur kualitas audit, dimana 1 jika perusahaan diaudit oleh auditor yang yang tergabung dalam KAP BigFour (KAP besar) maka kualitas auditnya tinggi dan 0 jika perusahaan diaudit oleh auditor yang tidak tergabung dalam KAP BigFour (KAP kecil) maka kualitas auditnya rendah. 6. Leverage

Leverage diukur dengan menggunakan rasio total utang terhadap utang.

7. Profitabilitas

3.4 Skala Pengukuran Variabel

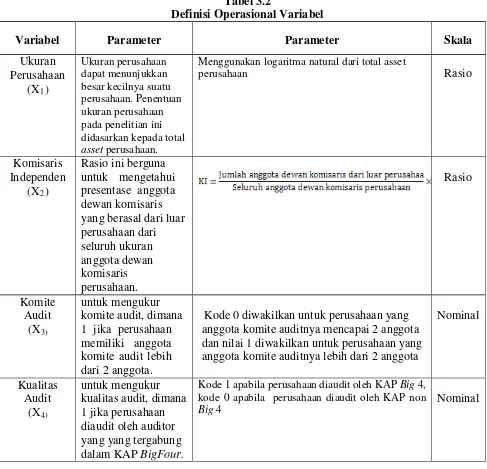

Berikut adalah tabel yang menyajikan tentang definisi operasional dan skala pengukuran variabel yang diteliti berikut ini:

Tabel 3.2

Menggunakan logaritma natural dari total asset

perusahaan Rasio yang berasal dari luar perusahaan dari

Kode 0 diwakilkan untuk perusahaan yang anggota komite auditnya mencapai 2 anggota dan nilai 1 diwakilkan untuk perusahaan yang anggota komite auditnya lebih dari 2 anggota

Nominal

Kode 1 apabila perusahaan diaudit oleh KAP Big 4, kode 0 apabila perusahaan diaudit oleh KAP non

Big 4

Leverage

(X5 )

ini berguna untuk mengetahui rasio total utang terhadap utang. skala rasio Returnon Assets (ROA) yaitu

dengan dengan persamaan regresiOLS sebagai berikut: TAt/At = a1(1/At- 1)+a2(△SALt /At-1)+a3(PPEt/At-1)+ɛ c. Menhghitung NDA: NDAt = a1(1/At-

1)+a2((△SALt - △ REC)/At-1)+a3(PPEt/At-1)

d. Menghitung DA: DAt=(Tat/At-1)-NDA

Rasio

3.5 Populasi dan Sampel Penelitian

Menurut Sugiono (2007 : 55) “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah 141 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2013.

“Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi

bertujuan untuk mendapatkan sampel yang konsisten dan representative, sesuai dengan kriteria-kriteria yang digunakan.

Adapun kriteria-kriteria tersebut adalah sebagai berikut:

1. Perusahaan manufaktur yang telah terdaftar (listing) di Bursa Efek Indonesia pada tahun 2010-2013 sehingga data yang lengkap.

2. Perusahaan yang menerbitkan laporan tahunan untuk periode yang berkhir 31 Desember selama tahun 2010- 2013.

3. Memperoleh laba empat tahun berturut-turut, selama periode 2010-2013. 4. Perusahaan yang menggunakan mata uang Rupiah.

Berdasarkan kriteria tersebut, peneliti menetapkan 43 sampel perusahaan manufaktur. Tabel 3.2 berikut adalah daftar perusahaan manufaktur di Bursa Efek Indonesia yang diperbarui pada 31 Desember 2013, serta proses seleksi yang dilakukan untuk mendapatkan sampel penelitian berdasarkan kriteria-kriteria tersebut.

Tabel 3.3

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 4

Sektor Industri Dasar dan Kimia

1. PT Indocement Tunggal Prakarsa Tbk

INTP √ √ √ √ 1

2. PT Semen Baturaja (Persero) Tbk SMBR X X X

3. PT Holcim Indonesia Tbk SMCB √ √ √ √ 2

4. PT Semen Indonesia Tbk SMGR √ √ √ X 5. PT Wijaya Karya Beton Tbk WTON X X X 6. PT Asahimas Flat Glass Tbk AMFG √ √ √ X 7. PT Arwana Citra Mulia Tbk ARNA √ √ √ X 8. PT Inti Keramik Alam Asri

Industri Tbk

9. PT Keramika Indonesia Assosiasi 13. PT Alumindo Light Metal Industry

Tbk 20. PT Jakarta Kyoei Steel Work LTD

Tbk 34. PT Sorini Agro Asia Corprindo

Tbk

SOBI √ √ X

35. PT Indo Acitama Tbk SRSN √ √ √ √ 10

36. PT Chandra Asri Petrochemical Tbk

TPIA √ √ X 37. PT Unggul Indah Cahaya Tbk UNIC √ √ √ X 38. PT Alam Karya Unggul Tbk AKKU √ √ X 39. PT Argha Karya Prima Industry

Tbk

AKPI √ X X 40. PT Asiaplast Industries Tbk APLI √ X √

41. PT Berlinja Tbk BRNA √ √ X

43. PT Champion Pasific Indonesia Tbk

IGAR √ √ √ √ 11

44. PT Impack Pratama Industri Tbk IMPC X X X 45. PT Indopoly Swakarsa Industry

Tbk 51. PT Charoen Pokphand Indonesia

Tbk 58. PT Dwi Aneka Jaya Kemasindo

Tbk

DAJK √ X X 59. PT Fajar Surya Wisesa Tbk FASW √ √ X 60. PT Indah Kiat Pulp & Paper Tbk INKP √ √ X 61. PT Toba Pulp Lestari Tbk INRU √ √ X 62. PT Kertas Basuki Rachmat

Indonesia Tbk 71. PT Indomobil Sukses

Tbk 90. PT Sunson Textile Manufacturer

Tbk 97. PT Primarindo Asia Infrastructure

Tbk

Makmur Tbk

111. PT Indofood Sukses Makmur Tbk INDF √ X √

112. PT Multi Bintang Indonesia Tbk MLBI √ √ √ √ 32

113. PT Mayora Indan Tbk MYOR √ √ √ √ 33

114. PT Prashida Aneka Niaga Tbk PSDN √ X X 115. PT Nippon Indosari Corporindo

Tbk

ROTI √ √ √ √ 34

116. PT Sekar Bumi Tbk SKBM √ X X

117. PT Sekar Laut Tbk SKLT √ √ √ √ 35

118. PT Siantar Top Tbk STTP √ X √ 119. PT Ultrajaya Milk Industry and

Trading Company Tbk

ULTJ √ √ √ X

120. PT Gudang Garam Tbk GGRM √ X √ 121. PT Handjaya Mandala

Sampoerna Tbk

HMSP √ √ X 122. PT Bentoel International

Investama Tbk 130. PT Merck Sharp Dohme Pharma

Tbk

SCPI √ √ X 131. PT Industri Jamu & Farmasi Sido

Muncul Tbk

SIDO √ X X 132. PT Taisho Pharmaceutical

Indonesia Tbk

139. PT Kedawung Setia Industrial Tbk

KDSI √ √ √ √ 40

140. PT Kedaung Indah Can Tbk KICI √ √ X 141. PT Langgeng Makmur Industry

Tbk

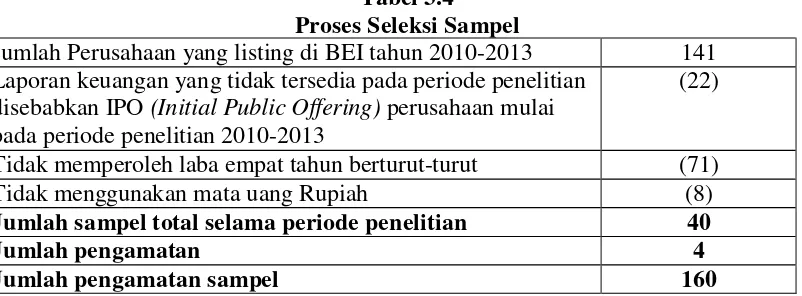

Jumlah perusahaan yang listing di Bursa Efek Indonesia (BEI) selama periode 2010-2013 berjumlah 141 perusahaan manufaktur.Dari 141 perusahaan tersebut terdapat 564 pengamatan. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), perusahaan yang terdaftar di BEI pada tahun 2010-2013 yang dijadikan sampel penelitian adalah sebanyak 40 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 160 pengamatan. Proses seleksi sampel berdasarkan kriteria yang telah ditetapkan dijelaskan pada tabel 3.2 dan ringkasan sampel berdasarkan subsektor yang akan diteliti, dijelaskan di tabel 3.3, dan 3.4 merupakan nama-nama sampel yang telah melalui proses seleksi, yaitu sebagai berikut:

Tabel 3.4 Proses Seleksi Sampel

Jumlah Perusahaan yang listing di BEI tahun 2010-2013 141 Laporan keuangan yang tidak tersedia pada periode penelitian

disebabkan IPO (Initial Public Offering) perusahaan mulai pada periode penelitian 2010-2013

(22)

Tidak memperoleh laba empat tahun berturut-turut (71)

Tidak menggunakan mata uang Rupiah (8)

Jumlah sampel total selama periode penelitian 40

Jumlah pengamatan 4

Jumlah pengamatan sampel 160

3.6 Jenis dan Sumber Data

data bukan angka yang diangkakan, sedangkan data kuantitatif adalah data berupa angka dalam arti sebenarnya.

Dalam penelitian ini, peneliti menggunakan sumber data sekunder, yaitu data yang diperoleh dalam bentuk data yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti laporan keuangan tahunan. Sumber data sekunder untuk penelitian ini yang berupa laporan keuangan yang telah dipublikasikan diperoleh dari database Bursa Efek Indonesia dengan mengunduh data melalui website resmi Bursa Efek Indonesia, www.idx.co.id selama tahun 2010 sampai 2013.

3.7 Metode Pengumpulan Data

Metode yang digunakan peneliti untuk mendapatkan data sekunder adalah metode dokumentasi.Dengan metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti jurnal akuntansi, buku-buku yang berkaitan dengan masalah yang diteliti, majalah, dokumen, dan sebagainya.

Dengan metode pengumpulan data secara metode dokumentasi, peneliti juga melakukan pengumpulan data sekunder atau data yang diperoleh dari media internet dngan cara mendownload melalui situa www.idx.co.id untuk memperoleh data mengenai melalui laporan keuangan yang telah diaudit oleh auditor yang diterbitkan setiap tahunnya.

3.8 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik Korelasi Kanonikal (Canonical Correlation) dengan menggunakan

yang digunakan untuk menguji hubungan (korelasi) antara dua set (himpunan) variabel yang terdiri dari lebih dari satu variabel dependen (set variabel dependen) dan lebih dari satu variabel independen (set variabel independen) (Ghozali, 2005:229 dalam Widyaningrum 2009:29). Sama seperti semua analisis statistika multivariate, analisis korelasi kanonikal didahului dengan pengujian data dan pengujian asumsi klasik.

3.8.1 Statistik Deskriptif

Statistik deskriptif merupakan alat statistik yang berfungsi mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum dari data tersebut. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang diliat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum (Ghozali, 2011:19). Pengujian ini dilakukan untuk mempermudah memahami variabel-variabel yang digunakan dalam penelitian.

3.8.2 Uji Asumsi Klasik

3.8.2.1 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual antara satu pengamatan dengan lainnya. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regrasi yang baik adalah yang homoskedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2011:139).

Pengujian untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melakukan uji glejser. Dimana Glejser mengusulkan untuk meregres nilai

absolute residual terhadap variabel independen. Jika tidak terdapat signifikansi maka tidak terdapat heteroskedastisitas dalam model.

3.8.2.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011:160).Uji normalitas dilakukan dengan analisis grafik yaitu dengan melihat grafik histogram dan normal probability plot serta uji statistic non-parametrik Kolmogorov-Smirnov (K-S).

3.8.2.3 Uji Autokorelasi

yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Runs Test.

3.8.2.4 Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen) (Ghozali, 2011:105).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi sebagai berikut (Ghozali, 2011:105).

a) Nilai R2 yang dihasilkan sangat tinggi, tetapi secara individual variabel- variabel independen banyak yang tidak signifikan dan mempengaruhi variabel dependen.

b) Menganalisis matrik korelasi variabel-variabel independen. Jika cukup tinggi (diatas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas.

c) Dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika nilai tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut.

3.8.3 Analisis Regresi Linier Berganda

Hasil dari analisis regresi adalah berupa koefisien untuk masing-masing variabel independen. Dalam penelitian ini variabel independen yang digunakan adalah ukuran perusahaan (SIZE), komisaris independen (K I), komite audit (KMA), kualitas audit, leverage (LEV), dan profitabilitas (ROA). Variabel dependen yang digunakan dalam penelitian ini adalah Manajemen Laba (DA). Model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini adalah:

DA = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Keterangan:

DA = Manajemen Laba α = Konstanta

β = Koefisien regresi X1 = Ukuran Perusahaan

X2 = Komisaris Independen

X3 = Komite Audit

X4 = Kualitas Audit

X5 = Leverage

X6 = Profitabilitas

e = Tingkat kesalahan variabel pengganggu (error)

3.8.4 Uji Hipotesis

3.8.4.1 Uji Koefisien Determinasi (R2)

2

Koefisien Determinasi (R ) digunakan untuk mengukur seberapa jauh

2

kemampuan variabel-variabel dependen. Nilai koefisien determinasi (R ) adalah

2

variabel dependen. Jika besarnya koefisien determinasi mendekati angka 1, maka variabel independen berpengaruh sempurna terhadap variabel dependen. Dengan menggunakan model ini, maka kesalahan penganggu diusahakan minimum sehingga

2

R mendekati 1, sehingga perkiraan regresi akan lebih mendekati keadaan yang sebenarnya.

3.8.4.2 Uji Signifikasi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen/terikat (Ghozali, 2011:98). Dalam uji F kesimpulan yang diambil adalah dengan melihat signifikansi (α) dengan ketentuan:

α> 5 % : tidak mampu menolak H0

α< 5 % : Menolak H0

3.8.4.3 Uji Signifikasi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2011:98). Kesimpulan yang diambil dalam uji t ini adalah dengan melihat signifikansi (α) dengan ketentuan:

α> 5% : tidak mampu menolak H0

BAB IV

HASIL DAN PEMBAHASAN

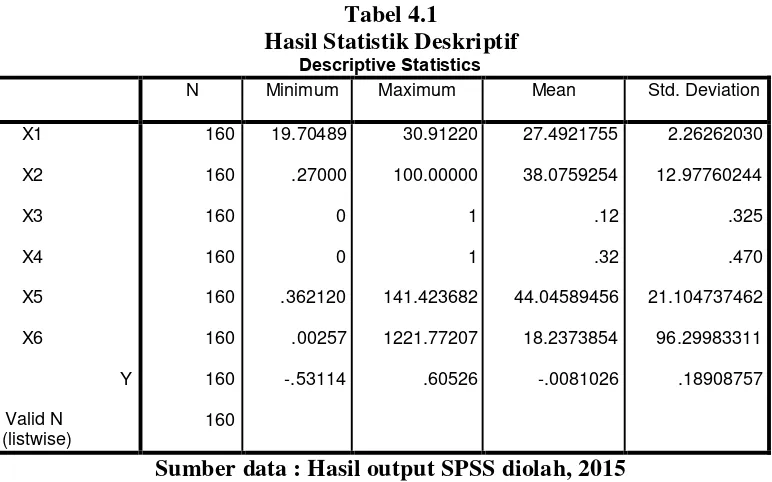

4.1 Hasil Statistik Deskriptif

Berikut ini disajikan tabel hasil pengujian dengan analisis deskriptif dan analisis frekuensi

Sumber data : Hasil output SPSS diolah, 2015

dan standar deviasi12,97760244. Variabel X3 yaitu komite audit merupakan variabel dummy sehingga nilai minimum dan maksimumnya adalah 0 dan 1. Artinya nilai minimum diwakilkan untuk perusahaan yang anggota komite auditnya mencapai 2 anggota dan nilai maksimumnya diwakilkan untuk perusahaan yang anggota komite auditnya lebih dari 2 anggota, dengan nilai mean 0,12 dan standar deviasinya 0,325. Variabel X4 yaitu kualitas audit merupakan variabel dummy sehingga nilai minimum dan maksimumnya adalah 0 dan 1. Artinya nilai minimum diwakilkan untuk perusahaan yang diaudit KAP non Big4 dan nilai maksimumnya diwakilkan untuk perusahaan yang diaudit KAP Big4, dengan nilai mean 0,32 dan standar deviasinya 0,470. Variabel X5 yaitu leverage yang diukur dengan total hutang dibagi total aset dikali 100% memiliki nilai minimum 0,362120, nilai maksimum 141,423682, nilai mean 44,04589456, dan standar deviasi 21,104737462. Variabel X6 yaitu profitabilitas yang diukur dengan laba bersih setelah pajak dibagi total aset dikali 100% memiliki minimum 0,00257, nilai maksimum 1221.77207, nilai mean 18.2373854, dan standar deviasi 96.29983311.

4.2. Hasil Uji Asumsi Klasik

4.2.1 Hasil Uji Heteroskedastisitas(Uji Glejser)

Tabel 4.2

Hasil Uji Heteroskedastisitas (Uji Glejser)

Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant)

X1 X2

X3 X4 X5

X6

.075 .123 .613 .541

-6.666E-5 .005 -.001 -.014 .989

.000 .001 -.011 -.138 .890

-.022 .031 -.055 -.716 .475

.101 .023 .367 4.365 .465

.001 .001 .118 1.447 .150

-1.846E-5 .000 -.014 -.181 .857 A. a. Dependent Variable: res_2

Sumber data : Hasil output SPSS diolah, 2015

4.2.2 Hasil Uji Normalitas

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N

Normal Parametersa,b Mean

Std. Deviation

Most Extreme Differences Absolute

Positive

Negative

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

160

.0000000

.18531535

.105

.069

-.105

1.332

.058

a. Test distribution is Normal.

b. Calculated from data.

Sumber data : Hasil output SPSS diolah, 2015

Berdasarkan tabel 4.3 dapat dideskripsikan besarnya Kolmogorov-Smirnov Z (K-S) adalah 1,332 dan signifikansi 0,058. Hal ini menunjukkan bahwa data tersebut telah terdistribusi normal karena nilai signifikansinya atau Asymp. Sig. (2-tailed) lebih besar dari 0,05 yakni 0,058.

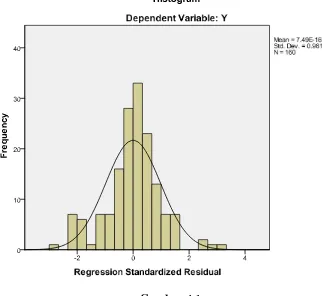

Gambar 4.1

Hasil Uji Normalitas Histogram

Sumber data : Hasil output SPSS diolah, 2015

Gambar 4.2 Hasil Uji Normal P-Plot

Sumber data : Hasil output SPSS diolah, 2015

4.2.3 Hasil Uji Autokorelasi(Runs Test)

Tabel 4.4

Hasil Uji Autokorelasi(Runs Test)

Runs Test

Unstandardized

Residual

Test Valuea

Cases < Test Value

Cases >= Test Value

Total Cases

Number of Runs

Z

Asymp. Sig. (2-tailed)

.01221

80

80

160

71

-1.586

.113

a. Median

Sumber data : Hasil output SPSS diolah, 2015

4.2.4 Hasil Uji Multikolinieritas

Tabel 4.5

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant)

X1 X2 X3 X4 X5 X6

.075 .123 .613 .541

-6.666E-5 .005 -.001 -.014 .989 .830 1.205 .000 .001 -.011 -.138 .890 .941 1.063 -.022 .031 -.055 -.716 .475 .969 1.032 .101 .023 .367 4.365 .000 .811 1.233 .001 .001 .118 1.447 .150 .854 1.171 -1.846E-5 .000 -.014 -.181 .857 .997 1.003 a. Dependent Variable: res_2