SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND

PAYOUT RATIO PADA INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA

PERIODE 2008-2012

OLEH

GUNTHUR HANDAYA BAKARA 100502078

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan Di Bursa Efek Indonesia

Periode 2008-2012

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi dividend payout ratio pada industri perbankan di Bursa Efek Indonesia periode 2008-2012 Jenis penelitiannya adalah asosiatif.

Populasi dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar (go public) di Bursa Efek Indonesia (BEI) untuk periode tahun 2008 hingga 2012. Data yang digunakan adalah data sekunder yang diperoleh hasil publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, jurnal, literatur ilmiah, penelitian terdahulu, laporan-laporan yang dipublikasikan serta data-data yang diperoleh dari media internet seperti Indonesian Capital Market Directory. Penelitian ini menggunakan 8 perusahaan perbankan sebagai sampel penelitian yang ditarik berdasarkan teknik sampling jenuh . Metode analsisis data yang digunakan adalah analisis deskriptif dengan signifikansi 5%.

Hasil Penelitian berdasarkan metode regresi linear berganda menunjukkan bahwa variabel leverage (DER), free cash flow ( FCF), firm size, profitability (ROA), dan growth secara simultan memiliki pengaruh yang signifikan terhadap dividend payout ratio (DPR). Uji parsial menunjukkan variabel leverage (DER) dan profitability (ROA) secara parsial berpengaruh positif signifikan terhadap dividend payout ratio dan variabel firm size dan growth secara parsial memiliki pengaruh yang negatif signifikan terhadap dividend payout ratio. Variabel dominan dalam penelitian ini adalah profitability (ROA).

ABSTRACT

Analysis of Factors Affecting Dividend Payout Ratio on Banking Industry in Indonesia Stock Exchange Period 2008-2012

The objective of this research is to investigate and analyze factors that affect dividend payout ratio on the banking industry in Indonesia Stock Exchange 2008-2012 period. type of this research is associative research.

Population of this research were all banking companies that listed in Indonesia Stock Exchange period 2008 to 2012. The data used is secondary data obtained from Indonesian stock exchanges such as financial reports, journals, scientific literature, previous researches, published reports and data obtained from internet media such as Indonesian Capital Market Directory.This study uses 8 banking companies as the sample that obtained by using saturated sample method. The analytical method used is descriptive analysis with significatione of 5%.

Research results by using multiple linear regression analysis show that leverage (DER), free cash flow ( FCF), firm size, profitability (ROA), and growth simultaneously have a significant effect on dividend payout ratio (DPR). partial test shows leverage (DER) and profitability (ROA) individually have a positive and significant effect on dividend payout ratio. firm size and growth individually have a negative and significant effect on dividend payout ratio. dominant variable in this study is profitability (ROA)

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah Swt, karena atas berkat dan karunia-Nya dapat terselesaikan skripsi yang berjudul “Analisis Faktor-faktor yang yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan Di Bursa Efek Indonesia Periode 2008-2012”.

Penulis menyadari bahwa dalam penulisan skripsi ini penulis mendapatkan banyak bantuan dari berbagai pihak, maka dalam kesempatan ini dengan segala kerendahan hati, penulis ingin menyampaikan ucapan terimakasih atas segala bantuan, bimbingan, dan dukungan yang telah diberikan sehingga skripsi ini dapat diselesaikan. Penulis mengucapkan terimakasih terutama untuk kedua orang tua penulis, Ayahanda Dahman Bakara dan Ibunda Udijah Fujianti Purba atas perhatian, doa, dukungan, pengorbanan, serta kasih sayang yang begitu besar selama ini tanpa mengenal lelah. Penulis juga mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, SE.,M.Ec.,Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Isfenti Sadalia, SE.,ME., selaku Ketua Departemen S1 Manajemen Universitas Sumatera Utara

3. Ibu Dra. Marhayanie, M.si., selaku Sekretaris Departemen Manajemen Universitas Sumatera Utara

5. Ibu Dra Lisa Marlina, M.si., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan perhatiannya untuk memberikan bimbingan dan pengarahan selama proses penyusunan skripsi ini

6. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembaca Penilai yang telah banyak memberikan bimbingan dan pengarahan selama proses penyusunan skripsi ini

7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sumatera Utara atas segala dedikasinya selama ini

8. Abang Wira yang telah memberikan semangat dan doanya dalam menyelesaikan skripsi ini

9. Sahabat-sahabat penulis Uji Syahputra dan Pratama Imanda dan teman-teman dari Kenangagakure yang telah memberikan semangat, doa, bantuan, dorongan dalam menyelesaikan skrpsi ini

10.Riri Wardhanni, yang telah banyak meluangkan waktu dan memberikan bantuan, dorongan, semangat, dan doanya dalam menyelesaikan skripsi ini 11.Seluruh teman-teman di Fakultas Ekonomi Jurusan Manajemen

Universitas Sumatera Utara stambuk 2010, Himpunan Mahasiswa Manajemen (HMM), dan seluruh anggota kepengurusan Badan Pengelola dan Pengembangan Musholah (BP2M)

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa mengharapkan kritik dan saran yang sifatnya membangun dalam menyempurnakan skripsi ini serta bermanfaat dan dapat digunakan sebagai tambahan informasi bagi semua pihak yang membutuhkan.

Medan, Juni 2014

DAFTAR ISI

1.2 Perumusan Masalah... 13

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA... 15

2.1 Dividen... 15

2.1.1 Pengertian dan Bentuk-Bentuk Dividen... 15

2.1.2 Teori Kebijakan Dividen... 17

2.2 Variabel-variabel yang Digunakan dalam Penelitian... 21

2.2.1 Dividend Payout Ratio (DPR) ... 21

2.3 Penelitian Terdahulu... 27

2.4 Kerangka Konseptual... 37

2.5 Hipotesis Penelitian... 42

BAB III: METODE PENELITIAN... 43

3.1 Jenis Penelitian... 43

3.2 Tempat dan Waktu... ……… 43

3.3 Populasi dan Sampel... 43

3.4 Batasan Operasional... 45

3.5 Defenisi Operasional... 46

3.6 Jenis Data... 49

3.7 Metode Pengumpulan Data... 49

3.8 Metode Analisis Data... 49

3.8.1 Uji Asumsi Klasik... 50

3.8.1.1 Uji Normalitas... 50

3.8.1.2 Uji Heteroskedastisitas... 52

3.8.1.4 Uji Multikolinearitas... 53

3.8.2 Metode Analisis Statistik... 54

3.8.2.1 Analisis Regresi Linear Berganda ... 54

3.8.2.2 Koefisien Determinasi (��) ... 55

3.9 Pengujian Hipotesis... 55

3.9.1 Uji Signifikansi Simultan (Uji – F ) ... 55

3.9.2 Uji Signifikansi Parsial (Uji – t) ... 56

BAB IV: HASIL DAN PENELITIAN………... 57

4.1 Gambaran Umum Perusahaan……… 57

4.1.1 Gambaran Umum Bursa Efek Indonesia... 57

4.1.2 Gambaran Umum Perusahaan Sektor Perbankan... 61

4.2 Hasil Penelitian……….. 65

4.2.1 Analisis Deskriptif ... 65

4.2.2 Analisis Statistik... 80

4.2.2.1 Uji Asumsi Klasik... 80

4.2.2.1.1 Uji Normalitas... 80

4.2.2.1.2 Uji Mutikolinearitas... 84

4.2.2.1.3 Uji Heterokedastisitas... 84

4.2.2.1.4 Uji Autokorelasi... 85

4.2.3 Analisis Regresi Linear Berganda... 86

4.2.3.1 Koefisien Determinasi (R2) ... 89

4.2.3.2 Uji Signifikansi Simultan (Uji-F)... 90

4.2.3.3 Uji Signifikansi Parsial (Uji-t) ... 92

4.3 Pembahasan... 96

BAB V: KESIMPULAN DAN SARAN…………..………... 103

5.1 Kesimpulan…………..………... 103

5.2 Saran…………..………... 104

DAFTAR PUSTAKA…………..………... 105

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Rata-rata dari Dividend Payout Ratio, Leverage,Free

Cash Flow, Firm Size, Profitability, dan Growth pada Perusahaan Perbankan yang Listing di Bursa

Efek Indonesia pada Tahun 2008-2012... ... 9

2.1 Penelitian Terdahulu ... 33

3.1 Jumlah Populasi Berdasarkan Seleksi Kriteria ... 44

3.2 Daftar Nama Perusahaan yang Menjadi Sampel Penelitian ... 45

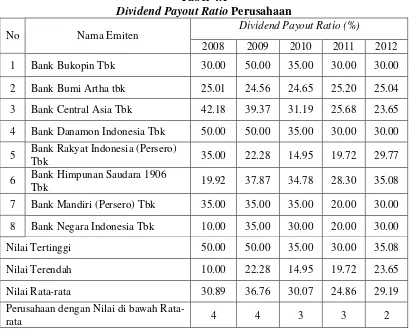

4.1 Dividend Payout Ratio Perusahaan... ... 65

4.2 Debt to Equiy Ratio Perusahaan ... 68

4.3 Free Cash Flow Perusahaan ... 70

4.4 Firm Size Perusahaan ... 73

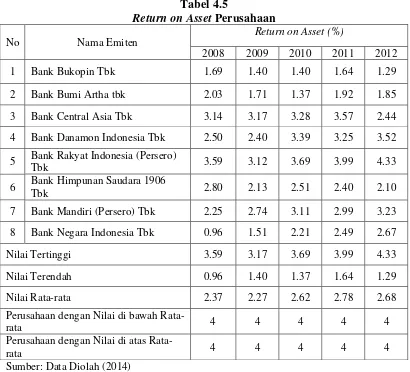

4.5 Return on Asset Perusahaan... ... 76

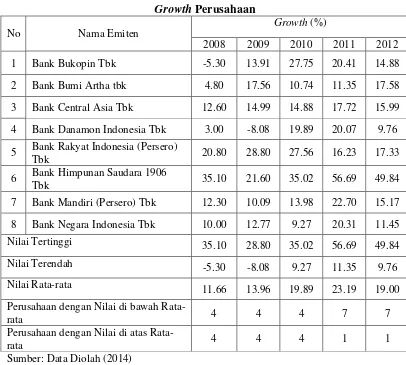

4.6 Growth Perusahaan... ... 78

4.7 One-Sample Kolmogorov-Smirnov Test... ... 83

4.8 Uji Multikolinearitas Coefficientsa……….. .. 84

4.9 Uji Glejser Coefficientsa ... 85

4.10 Uji Runs Test ... 86

4.11 Analisis Regresi Linear Berganda Coefficients... 87

4.12 Koefisien Determinasi (R2) Model Summaryb.. ... 90

4.13 Uji Signifikansi Simultan (Uji - F ) ANOVAb... .. 91

DAFTAR GAMBAR

No. Gambar Judul Halaman

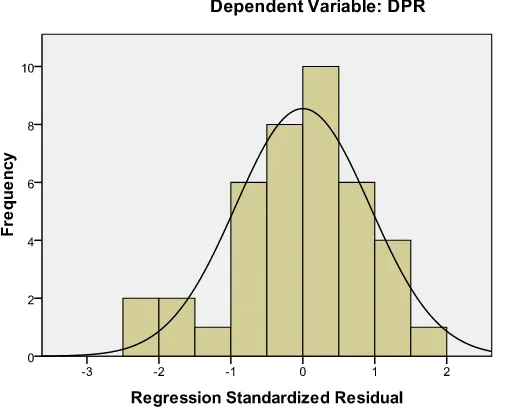

2.1 Kerangka Konseptual ... 41 4.1 Histogram... ... 81 4.2 Normal P-Plot of Regression Standardized

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I Data Input SPSS……….. 109

ABSTRAK

Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan Di Bursa Efek Indonesia

Periode 2008-2012

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis faktor-faktor yang mempengaruhi dividend payout ratio pada industri perbankan di Bursa Efek Indonesia periode 2008-2012 Jenis penelitiannya adalah asosiatif.

Populasi dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar (go public) di Bursa Efek Indonesia (BEI) untuk periode tahun 2008 hingga 2012. Data yang digunakan adalah data sekunder yang diperoleh hasil publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, jurnal, literatur ilmiah, penelitian terdahulu, laporan-laporan yang dipublikasikan serta data-data yang diperoleh dari media internet seperti Indonesian Capital Market Directory. Penelitian ini menggunakan 8 perusahaan perbankan sebagai sampel penelitian yang ditarik berdasarkan teknik sampling jenuh . Metode analsisis data yang digunakan adalah analisis deskriptif dengan signifikansi 5%.

Hasil Penelitian berdasarkan metode regresi linear berganda menunjukkan bahwa variabel leverage (DER), free cash flow ( FCF), firm size, profitability (ROA), dan growth secara simultan memiliki pengaruh yang signifikan terhadap dividend payout ratio (DPR). Uji parsial menunjukkan variabel leverage (DER) dan profitability (ROA) secara parsial berpengaruh positif signifikan terhadap dividend payout ratio dan variabel firm size dan growth secara parsial memiliki pengaruh yang negatif signifikan terhadap dividend payout ratio. Variabel dominan dalam penelitian ini adalah profitability (ROA).

ABSTRACT

Analysis of Factors Affecting Dividend Payout Ratio on Banking Industry in Indonesia Stock Exchange Period 2008-2012

The objective of this research is to investigate and analyze factors that affect dividend payout ratio on the banking industry in Indonesia Stock Exchange 2008-2012 period. type of this research is associative research.

Population of this research were all banking companies that listed in Indonesia Stock Exchange period 2008 to 2012. The data used is secondary data obtained from Indonesian stock exchanges such as financial reports, journals, scientific literature, previous researches, published reports and data obtained from internet media such as Indonesian Capital Market Directory.This study uses 8 banking companies as the sample that obtained by using saturated sample method. The analytical method used is descriptive analysis with significatione of 5%.

Research results by using multiple linear regression analysis show that leverage (DER), free cash flow ( FCF), firm size, profitability (ROA), and growth simultaneously have a significant effect on dividend payout ratio (DPR). partial test shows leverage (DER) and profitability (ROA) individually have a positive and significant effect on dividend payout ratio. firm size and growth individually have a negative and significant effect on dividend payout ratio. dominant variable in this study is profitability (ROA)

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan memiliki tujuan untuk dapat bertahan, tumbuh berkembang, menghasilkan laba yang tinggi, serta berusaha untuk memberikan kesejahteraan kepeda pemilik perusahaan.Untuk mencapai tujuannya ini, maka perusahaan harus dapat mengoptimalkan seluruh aktivitas serta kegiatan operasionalnya sehingga diharapkan nantinya akan menghasilkan laba bagi perusahaan. Maka dari itu untuk dapat menghasilkan laba, perusahaan harus melakukan kegiatan atau aktivitas operasi yang tentunya aktivitas ini membutuhkan pendanaan yang sesuai dengan kebutuhan perusahaan.

Menurut Samsul ( 2006: 44), pasar modal merupakan suatu sarana untuk mencari tambahan modal. Perusahaan berkepentingan untuk mendapatkan dana dengan biaya yang lebih murah dan hal itu hanya bisa diperoleh di pasar modal. Biaya modal yang akan dikeluarkan perusahaan untuk pinjaman dalam bentuk obligasi maupun penerbitan saham jauh lebih murah dibandingkan jika perusahaan mengambil kredit jangka panjang perbankan. Sehingga pasar modal menjadi sarana yang baik digunakan perusahaan untuk memperbaiki struktur permodalannya.

memperoleh pendanaan dengan menerbitkan surat berharganya dan para investor dapat menginvestasikan dana yang dimilikinya melalui pembelian surat-surat berharga atau saham. Investor yang telah membeli surat berharga atau saham yang telah diterbitkan oleh perusahaan yang membutuhkan dana akan menjadi pemegang saham dan memperoleh kepemilikan di dalam perusahaan tersebut.

Investor yang menginvestasikan modalnya dengan membeli surat berharga atau saham di pasar modal memiliki tujuan untuk memaksimumkan kekayaan yang diperoeh dari pembagian dividend dan capital gain. Capital gain merupakan keuntungan yang diperoleh oleh pemegang saham dari selisih antara harga jual dan harga beli saham yang dimilikinya. Dividen merupakan keuntungan yang diperoleh oleh pemegang saham dari dari hasil investasi pada suatu saham perusahaan. Pembagian dividen yang akan dibagikan kepada investor secara umum dipengaruhi oleh besarnya laba yang diperoleh serta kebijakan pembagian dividen yang ditetapkan oleh perusahaan (Dividen Policy).

Gill et al (2010) menjelaskan bahwa terdapat banyak alasan mengapa perusahaan harus membayar atau tidak membayar dividen. Pembayaran dividen sangat penting bagi investor karena: (1) dividen memberikan kepastian tentang kesejahteraan keuangan perusahaan, (2) dividen berguna bagi investor untuk mengamankan keuntungan yang di perolehnya saat ini, (3) dividen membantu menjaga harga pasar saham. Kepercayaan para pemegang saham terhadap perusahaan akan menurun ketika suatu perusahaan yang telah lama membagikan dividennya secara stabil mengambil keputusan untuk menurunkan ataupun tidak membagikan dividen . Kepercayaan pemegang saham terhadap perusahaan akan meningkat apabila perusahaan meningkatkan pembagian dividen.

Penentuan kebijakan yang diambil perusahaan untuk menahan laba ataupun membagikan laba dalam bentuk dividen tunai kepada para pemegang saham memiliki pengaruh yang saling bertentangan. Apabila perusahaan mengambil kebijakan untuk menahan laba yang diperoleh dalam jumlah yang relatif besar maka akan berdampak pada berkurangnya jumlah dividen yang dibagikan kepada pemegang saham sehingga kepercayaan pemegang saham terhadap perusahaan akan menurun dan diikuti dengan menurunnya nilai perusahaan dimata masyarakat.

di masa mendatang. Maka dari itu sangat penting bagi perusahaan untuk menetapkan suatu kebijakan dividen yang optimal bagi perusahaan. Brigham dan Houston (2001: 66) menyatakan bahwa kebijakan dividen yang optimal bagi perusahaan adalah kebijakan yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham.

Menurut Marlina dan Danica (2009) kebijakan dividen perusahaan tergambar pada dividend payout rationya yaitu persentase laba yang dibagikan dalam bentuk deviden tunai yang artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan di sisi lain berpengaruh pada kondisi keuangan perusahaan.

Peneliti memilih perusahaan sektor perbankan karena perkembangan sektor perbankan di Indonesia sangat menarik untuk dicermati. Sektor ini merupakan salah satu sektor yang mampu bertahan di tengah kondisi perekonomian di Indonesia yang terkena krisis pada tahun 2008. Hal ini dikarenakan sektor perbankan sering diperhatikan oleh pemerintah melalui program restrukturasi perbankan dalam rangka memperbaiki perekonomian nasional akibat dampak krisis ekonomi. Sehingga faktor inilah yang menarik perhatian para pelaku pasar modal untuk mengamati gejala-gejala yang terjadi di dunia perbankan.

angka kerugian di sektor finansial dilaporkan lebih besar daripada kerugiaan di sektor manufaktur. Keadaan sektor finansial menjadi semakin buruk ketika banyak perbankan yang melakukan perketatan likuidasi. Stabilitas di sektor finansial maupun sektor riil sangat diperlukan untuk menjaga stabilitas kondisi perekonomian nasional. Di Indonesia sendiri, industri perbankan, dengan pangsa sebesar 78,5% masih memegang peranan terbesar dalam sistem keuangan (Bank Indonesia : Kajian Stabilitas Keuangan, 2014: 29). Pihak perbankan sebagai pemain utama dalam sektor finansial perlu mengambil kebijakan yang efisien dan efektif , tidak hanya untuk menggerakkan roda perusahaannya sendiri, tetapi juga untuk menggerakkan roda perekonomian nasional.

Guna menghadapi tingkat persaingan yang semakin tinggi, tuntutan konsumen yang meningkat dan pesatnya kemajuan teknologi informasi, maka pengelolaan bank secara efisien merupakan syarat mutlak untuk dapat terus bertahan dan meningkatkan kinerjanya. Kinerja bank yang baik tentu akan memberikan reputasi yang baik dan keyakinan bagi investor untuk bisa memperoleh keuntungan dalam bentuk pembagian dividen yang memuaskan. Pembagian dividen yang diperoleh pemegang saham mencerminkan lembaga keuangan bank memiliki kinerja yang baik. Hal ini akan berdampak positif pada penilaian lembaga keuangan tersebut. Disamping kinerjanya yang baik tersebut, terdapat beberapa faktor yang dapat mempengaruhi keputusan lembaga keuangan untuk membagikan laba yang mereka miliki kepada para pemegang saham.

merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono, 2001:66). Dengan semakin tingginya rasio ini perusahaan akan menggunakan laba yang akan diperolehnya untuk membayar kewajibannya di masa yang lalu sehinggga akan berdampak pada semakin kecilnya jumlah dividen yang akan dibagikan perusahaan. Hasil dari penelitian Suharli dan Oktorina (2005) menunjukkan hasil bahwa leverage memiliki pengaruh yang negatif dan signifikan terhadap kebijakan dividen (Dividen Payout Ratio yang artinya semakin besar DER maka DPR semakin kecil. Hasil penelitinian ini mendukung hasil penelitian Rozeff (1982). Namun hasil penelitian yang berbeda didapatkan oleh Marlina dan Danica (2009) yang menunjukkan bahwa Debt Equity Ratio tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio. Bahkan hasil penelitian dari Marietta dan Sampurno (2013) menunjukkan bahwa DER memiliki pengaruh yang positif dan signifikan terhadap DPR.

saham. Berdasarkan hasil penelitiannya Rosdini (2009) menjelaskan bahwa free csh flow memiliki pengaruh yang positif dan signifikan terhadap dividend payout ratio. Semakin tinggi free cash flow maka semakin tinggi dividend payout ratio atau semakin rendah free cash flow maka semakin rendah dividend payout ratio. Akan tetapi hasil yang berbeda didapatkan dari penelitian Hadianto dan Herlina (2010) serta Lopolusi (2013) yang menunjukkan bahwa free cash flow tidak berpengaruh signifikan terhadap dividend payout ratio

berbeda didapatkan oleh Lopolusi (2013) dimana Firm Size memiliki pengaruh yang negatif dan signifikan terhadap Dividend Payout Ratio.

Indikator yang dapat digunakan untuk menilai dan mengetahui apakah suatu perusahaan telah dikelola dengan baik atau tidak adalah dengan melihat tingkat profitabilitas yang dimiliki perusahaan tersebut. Perusahaaan yang memiliki tingkat profitabilitas yang tinggi dapat melakukan investasi memanfaatkan peluang perusahaan untuk mengembangkan perusahaan dan memiliki kemungkinan yang besar untuk membagikan dividen. Menurut Husnan (2001 : 316), perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri. Marietta dan Sampurno (2013) menyatakan dalam hasil penelitiannya bahwa profitabilitas memiliki pengaruh yang positif dan signifikan terhadap kebijakan dividen. Hasil yang sama juga didapatkan oleh Hadianto dan Herlina (2010). Akan tetapi, hasil penelitian yang kontradiktif didapatkan oleh Dewi (2008) yang menemukan pengaruh profitabilitas yang negatif dan signifikan terhadap kebijakan dividen.

mereka miliki dalam jumlah yang besar sehingga berdampak pada semakin sedikitnya dividen yang dibayarkan. Penelitian Deshmukh (2005) menemukan hasil bahwa growth memiliki pengaruh yang negatif dan signifikan terhadap DPR. Hasil penelitian yang berbeda diperoleh Saxena (1999) serta Chang dan Rhee (1990) yang menemukan bahwa growth memiliki pengaruh negatif namun tidak signifikan terhadap kebijakan dividen. Hasil tersebut didukung oleh Marietta dan Sampurno (2013) dan Lapolusi (2013), dimana dalam penelitiannya mereka juga mendapatkan hasil yang menunjukkan bahwa growth tidak memiliki pengaruh yang signifikan terhadap DPR.

Berdasarkan uraian yang telah dijelaskan, terdapat beberapa variabel yang dapat mempengaruhi kebijakan dividen yaitu leverage, free cash flow, firm size, , profitability,dan growth.

Data empiris mengenai variabel-variabel yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.1 sebagai berikut.

Tabel 1.1

Rata-rata dari Dividen Payout Ratio, Leverage, Free Cash Flow, Firm Size, Profitability,dan Growth pada Perusahaan Perbankan yang

Listing di Bursa Efek Indonesia Pada Tahun 2008-2012 VARIABEL TAHUN

Berdasarkan data-data dari Tabel 1.1 dapat dilihat bahwa tingkat rata-rata DPR perusahaan perbankan mengalami fluktuasi yaitu pada tahun 2008 tingkat DPR sebesar 38,49%, kemudian pada tahun 2009 naik menjadi 41,20%, lalu turun menjadi sebesar 31,50% pada tahun 2010, dan kemudian pada tahun 2011 kembali menurun menjadi sebesar 27%, hingga pada akhirnya kembali meningkat pada tahun 2012 menjadi sebesar 28,20%. Peningkatan DPR menunjukkan semakin besar tingkat DPR maka semakin besar jumlah dividen yang dibagikan perusahaan dan jumlah laba yang ditahan akan menjadi semakin kecil.

Pada variabel free cash flow dari Tabel 1.1 menunjukkan bahwa FCF mengalami pergerakan yang fluktuatif. Pada tahun 2008 FCF sebesar -6,53%, kemudian meningkat pada tahun 2009 menjadi sebesar 5,72% , lalu pada tahun 2010 dan 2011 mengalami penurunan menjadi sebesar 3,95% dan -0,24%, hingga pada akhirnya meningkat menjadi sebesar 2,05% pada tahun 2012. Menurut Keown et al (2008 : 214), perusahaan yang memiliki free cash flow dalam jumlah yang tinggi akan lebih baik dibagikan kepada pemegang saham dalam bentuk dividen, agar free cash flow yang ada tidak digunakan untuk sesuatu atau proyek-proyek yang tidak menguntungkan. Perusahaan yang memiliki aliran kas bebas tinggi memiliki kemungkinan yang besar untuk membayakan dividen dalam jumlah yang besar kepada pemegang saham. Akan tetapi terdapat fenomena dimana pada tahun 2008 dan 2011 nilai free cash flow berada pada posisi negatif namun tingkat DPR berada pada posisi yang cukup tinggi.

mengalami peningkatan sebesar Rp. 13,716,970 dan Rp. 16,204,902. Namun pada variabel DPR terjadi penurunan sebesar 7,03 % dan 4,55%.

Variabel return on asset pada Tabel 1.1 mengalami peningkatan yang signifikan. ROA dari tahun 2008-2012 mengaalami peningkatan setiap tahunnya. Dimulai dari tahun 2008 sebesar -3,19%, naik tahun 2009 menjadi 1,27%, kemudian meningkat tahun 2010 menjadi 1,48%, lalu naik menjadi 1,70% pada tahun 2011, dan terakhir meningkat menjadi sebesar 1,78% pada tahun 2012. Menurut Husnan (2001 : 316), perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri. Semakin besar keuntungan yang diperoleh perusahaan maka akan semakin besar pula kemampuan perusahaan untuk membagikan keuntungan kepada para pemegang saham dalam bentuk pembagian dividen. Akan tetapi dari data pada Tabel 1.1 terjadi fenomena dimana pada tahun 2010 dan 2011 ROA mengalami peningkatan sebesar 0.21% dan 0,22%. Peningkatan ROA berlawanan dengan pergerakan variabel DPR dimana pada tahun 2010 dan 2011 DPR menurun sebesar 7,03 % dan 4,55%.

tingkat pertumbuhan perusahaan yang semakin cepat mengakibatkan makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya. Hal ini akan menyebabkan perusahaan akan berusaha untuk menahan laba yang mereka miliki dalam jumlah yang besar sehingga berdampak pada semakin sedikitnya dividen yang dibayarkan. Namun pada tahun 2009 terjadi fenomena dimana pada saat growth meningkat sebesar 10,97% menjadi sebesar 20,03%, variabel DPR juga mengalami peningkatan sebesar 2,71% menjadi 41,20 %.

Berdasarkan latar belakang yang telah dijelaskan, peneliti melihat bahwa terdapat fenomena yang terjadi, sehingga penting untuk diteliti kembali pengaruh dari leverage, free cash flow, firm size, profitability,dan growth, terhadap dividend payout ratio. Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan di Bursa Efek Indonesia Periode 2008-2012”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah dari penelitian ini adalah: “Apakah Leverage, Free Cash Flow, Firm Size, Profitability, dan Growth berpengaruh signifikan terhadap Dividend Payout Ratio pada industri perbankan di Bursa Efek Indonesia periode 2008-2012?”

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun dengan tercapainya tujuan penelitian, diharapkan hasil dari penelitian ini dapat memberikan manfaat. Manfaat atau kegunaan penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Hasil penelititian ini diharapkan dapat menambah wawasan dan pengetahuan bagi penulis khususnya pada bidang manajemen keuangan dan memberikan kajian empiris mengenai pengaruh leverage, free cash flow, firm size, profitability,dan growth, terhadap dividend payout ratio.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat menjadi bahan acuan dan pertimbangan bagi manajemen perusahaan dalam mengambil keputusan pembayaran dividen.

3. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan oleh para investor sebagai sumber informasi dan bahan pertimbangan untuk memilih dan mengambil keputusan investasi terkait dengan tingkat pembagian dividen perusahaan. 4. Bagi akademisi dan Penelitian Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Dividen

2.1.1Pengertian dan Bentuk-Bentuk Dividen

Riyanto (2001:265) menyatakan bahwa dividen adalah aliran kas yang dibayarkan kepada para pemegang saham atau equity investors. Menurut Hanafi (2004:361), dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen diberikan atas rekomendasi direksi perusahaan dan mendapat persetujuan dari pemegang saham dalam RUPS (Rapat Umum Pemegang Saham).

Dividen yang dapat dibayarkan kepada para pemegang saham memiliki beberapa jenis, tergantung pada posisi dan kemampuan perusahaan bersangkutan. Berikut ini adalah jenis- jenis dividen menurut Brigham dan Houston (2006: 95):

1. Cash Dividend (Dividen Tunai)

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (dividen saham)

saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan

3. Property dividend (dividen barang)

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau bagian-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

4. Scrip Dividend

Scrip dividend adalah dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waku tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

5. Liquidating dividend

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

oleh perusahaan menjadi sumber aliran kas sekaligus menjadi informasi yang menggambarkan kinerja perusahaan pada saat ini dan masa mendatang.

2.1.2 Teori Kebijakan Dividen

Van Horne dan Wachowicz (2007 : 270) menyatakan bahwa kebijakan dividen merupakan bagian yang tidak terpisahkan didalamkeputusan pendanaan perusahaan. Menurut Sundjaja dan Barlian (2003: 390), kebijakan dividen merupakan suatu rencana tindakan yang harus diikuti dalam membuat keputusan dividen. Kebijakan dividen diformulasikan untuk dua tujuan dasar dengan memperhatikan : (1) maksimalisasi kekayaan pemilik perusahaan, dan (2) pembiayaan yang cukup.

Brigham dan Houston (2001: 66) mengatakan suatu kebijakan dividen dikatakan sudah optimal apabila kebijakan dividen yang diambil oleh perusahaan dapat menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang akan memaksimumkan harga saham perusahaan.

Terdapat banyak teori yang berkembang dan berkaitan dengan kebijakan dividen. Teori- teori tersebut atara lain sebagai berikut.

1. Dividen Irrelevance Theory

ditentukan oleh pendapatan perusahaan yang dibagikan dalam bentuk dividen.

Modigliani dan Miller (1961) mengemukakan berbagai asumsi sebagai berikut.

1. Tidak ada pajak perseorangan dan pajak penghasilan perusahaan. 2. Tidak ada biaya emisi atau flotation cost dan biaya transaksi.

3. Kebijakan penganggaran modal perusahaan independen terhadap dividend payout ratio.

4. Investor dan manajer mempunyai informasi yang sama tentang kesempatan investasi di masa yang akan datang.

5. Distribusi pendapatan di antara dividen dan laba ditahan tidak berpengaruh terhadap tingkat keuntungan yang diisyaratkan oleh investor.

2. Bird in Hand Theory

Teori ini dikemukakan oleh Myron J. Gordon dan John Lintner. Gordon dan Lintner dalam Brigham dan Houston (2001: 67) mengemukakan bahwa para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang diperoleh dari hasil laba yang ditahan dibandingkan apabila mereka menerima keuntungan dalam bentuk pembagian dividen. Para investor lebih menghargai pendapatan yang diperoleh dari pembagian dividen karena memiliki risiko yang lebih kecil.

3. Teori Preferensi Pajak

Brigham & Houston (2001: 67-68) menjelaskan suatu teori yang berhubungan dengan pajak yang harus ditanggung oleh para pemegang saham. Para investor lebih menyukai untuk menerima pembagian dividen yang rendah dibandingkan dividen yang tinggi. Teori ini berdasarkan adanya perbedaan pajak antara dividen dan capital gain, oleh karena itu para pemegang saham atau investor lebih menyukai capital gain dari pada dividen, karena capital gain dapat menunda pembayaran pajak. Oleh karena itu para investor mungkin lebih suka perusahaan menahan sebagian besar laba perusahaan.

4. Signaling Theory

laba pada masa mendatang, sedangkan penurunan dividen menjadi tanda bahwa perkiraan laba yang rendah.

5. Smoothing theory

Teori ini dikembangkan oleh Lintner (1962) yang menjelaskan bahwa jumlah dividen dipengaruhi oleh keuntungan sekarang pada saat ini dan pembagian dividen pada tahun sebelumnya.

Menurut Bambang Riyanto (2001:269) menyatakan bahwa ada macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai berikut :

a. Kebijakan dividen yang stabil

Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan

dividen payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

d. Kebijakan dividen yang fleksibel

Kebijakan dividen yang terakhir adalah penetapan dividen payout ratio yang fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan.

2.2 Variabel-variabel yang Digunakan dalam Penelitian 2.2.1 Dividend Payout Ratio (DPR)

DPR = dividen per lembar saham

laba per lembar saham

2.2.2 Leverage

Menurut Sutrisno ( 2009:198) leverage adalah penggunaan aktiva atau sumber dana di mana untuk penggunaan tersebut perusahaan harus menanggung biaya tetap atau membayar beban tetap. Rasio leverage dapat digunakan untuk menunjukkan solvabilitas suatu perusahaan. Rasio leverage yang digunakan dalam penelitian ini adalah DER atau debt to equity ratio. Menurut Sartono (2001:66) debt to equity ratio (DER) merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini menggambarkan gejala yang kurang baik bagi perusahaan.

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya (Sutrisno, 2009: 218). Semakin tinggi debt to equity ratio yang dimiliki suatu perusahaan maka perusahaan tersebut akan cenderung membagikan dividen dalam jumlah yang kecil pada pemegang sahamnya. Rasio DER dapat dirumuskan dengan dengan perhitungan sebagai berikut (Van Horne dan Wachowicz, 2005:209).

DER = �otal hutang

total ekuitas pemegang saham

menggantikannya dengan surat berharga lain atau (2) perusahaan dapat melunasi utang tersebut. Ketika perusahaan mengambil keputusan untuk melunasi hutang yang dimiliki perusahaan maka akan berdampak pada berkurangnya jumlah dividen yang akan dibagikan oleh perusahaan karena laba yang diperoleh akan digunakan untuk membayar hutang perusahaan.

2.2.3 Free Cash Flow

Menurut Jensen (1986) aliran kas bebas (free cash flow) merupakan kas yang tersisa setelah seluruh proyek yang menghasilkan net present value (NPV) positif dilakukan. Perusahaan yang memiliki free cash flow yang berlebih memiliki kinerja yang lebih baik dibandingkan perusahaan lain karena mereka dapat memanfaatkan kesempatan yang mungkin tidak diperoleh oleh perusahaan lain. Perusahaan juga memiliki ketahanan yang kuat dalam menghadapi situasi yang buruk karena mereka memiliki sumber dana internal yang berlebih. Perusahaan yang memiliki free cash flow (aliran kas bebas) berlebih dapat menggunakan kas yang berlebih tersebut untuk membayar hutang, pembelian kembali saham, pembayaran dividen atau disimpan untuk kesempatan investasi perusahaan masa mendatang.

yang memiliki free cash flow yang besar memiliki kemungkinan yang besar untuk membagikan dividen dalam jumlah yang besar. Semakin besar free cash flow, maka semakin kayalah perusahaan itu, karena ia memiliki kas yang cukup untuk membayar utang, dan dividennya (White ,2003: 27). Free Cash Flow dalam rasio dapat dihitung dengan menggunakan rumus sebagai berikut (White et al, 2003:27).

FCF = ��������� ���ℎ���� −��������

����� �����

2.2.4 Firm Size

Ukuran perusahaan (firm size) merupakan salah satu alat atau skala untuk mengukur besar kecilnya suatu perusahaan yang dapat ditentukan oleh beberapa hal, antara lain, total penjualan, total aktiva, rata-rata tingkat penjualan perusahaan, dan lain-lain. Menurut Sartono (2010: 249), perusahaan besar yang sudah wellestablished akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Keown et al (2000: 621-624) menjelaskan bahwa sebagian besar perusahaan kecil atau baru tidak memiliki akses ke pasar modal, sehingga mereka harus sangat bergantung pada dana internal. Sebagai akibatnya, rasio pembayaran dividen perusahaan kecil atau baru jauh lebih rendah daripada perusahaan besar dan milik publik.

maka akan semakin mudah akses informasinya, dengan kata lain kemungkinan perusahaaan untuk memperoleh dana lebih besar ketimbang perusahaan yang hanya memiliki informasi yang tergolong lebih sedikit.

Dalam penelitian ini ukuran perusahaan ( Firm Size) diproyeksikan oleh besarnya nilai total asset yang dimiliki perusahaan. Firm size diukur dari nilai buku total aktiva yang dimiliki oleh perusahaan.

Firm Size = Total Assets 2.2.5 Profitability

Menurut Sutrisno (2009:16) profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya. Profitabilitas merupakan alat analisis untuk mengukur kemampuan suatu perusahaan untuk menghasilkan laba melalui semua kemampuan, dan sumber daya yang ada.

Menurut Syamsudin (2011: 59) terdapat beberapa rasio yang dapat digunakan untuk mengukur priofitabilitas perusahaan seperti, Gross Profit Margin, Operating Profit Margin, Net Profit Margin , Total Asset Turnover, Return on Asset (Return on investment), Return on Equity, Return on Common

Stock, Earning per Share, Dividen per Share, dan Book Value per Share.

ROA (Return on Asset) merupakan rasio yang mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva perusahaan.Rasio ini dihitung berdasarkan rumus berikut (Sartono, 2001:122).

ROA = Laba Bersih

Total Aktiva

Marietta dan Sampurno (2013) mengatakan bahwa ROA merupakan salah satu dari rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dalam mengelola memanfaatkan aktiva yang dimiliki. Oleh karena itu penelitian ini menggunakan ROA untuk mengukur tingkat profitabilitas perusahaan yang menjadi objek penelitian.

2.2.6 Growth

pertumbuhan perusahaan memiliki pengaruh kuat pada kebijakan penahanan laba, atau dengan semakin besar pertumbuhan perusahaan, maka semakin kecil jumlah dividen yang dibagikan kepada pemegang saham.

Besarnya growth opportunity sebuah perusahaan akan berpengaruh pada jumlah dana yang dibutuhkan untuk investasi dan lain-lain, yang berpengaruh pada besaran DPR yang dialokasikan oleh perusahaan (Marietta dan Sampurno, 2013). Semakin tinggi tingkat pertumbuhan suatu perusahaan, akan semakin besar tingkat kebutuhan dana untuk membiayai ekspansi. Hal ini kemungkinan akan mengurangi besaran dividen yang akan diterima investor.

Pertumbuhan perusahaan dapat diukur melalui total asset yang dimiliki perusahaan. Rasio pertumbuhan asset (asset growth) perusahaan dapat digunakan untuk mengukur pertumbuhan suatu perusahaan. Rasio pertumbuhan asset perusahaan diukur dengan persentase perubahan asset dari suatu periode ke periode berikutnya.

Growth = ����� ������ (�) – ����� ����� (�−1)

����� ������ (�−1)

2.3 Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk menganalisis faktor-faktor yang diduga berpengaruh terhadap dividend payout ratio, diantaranya adalah:

1. Amajrit Gill, Nahum Biger, dan Rajendra Tibrewala (2010)

2007dengan metode yang digunakan adalah analisis OLS. Variabel-variabel yang digunakan dalam memprediksi DPR adalah corporate profitability, cash flow, tax, sales growth, market to book value,dan debt to equity ratio. Hasil penelitian menunjukkan bahwa secara simultan variabel profitability, cash, tax, growth, MTBV, D/E berpengaruh secara signifikan terhadap standard payout ratio perusahaan jasa dan manufaktur dan profitability, cash, tax, growth, MTBV, D/E berpengaruh secara signifikan terhadap adjusted payout ratio perusahaan jasa dan manufaktur sedangkan secara parsial growth berpengaruh negatif signifikan terhadap standart payout pada perusahaan jasa. Variabel profitability dan tax berpengaruh positif signifikan terhadap standart payout pada perusahaan manufaktur. Variabel D/E berpengaruh positif signifikan terhadap adjusted payout pada perusahaan jasa dan variabel MTBV berpengaruh positif signifikan terhadap adjusted payout pada perusahaan manufaktur.

2. Mohammed Amidu dan Joshua Abor (2006)

kesempatan investasi yang lebih baik akan memilih mengalihkan dananya untuk berinvestasi sehingga deviden yang dibagikan menjadi lebih kecil.

3. Sisca Christiaty Dewi (2008)

Dewi (2008) menguji pengaruh antara kepemilikan manajerial, kepemilikan institusional, kebijakan hutang, profitabilitas, dan ukuran perusahaan terhadap kebijakan dividen perusahaan. Sampel yang digunakan dalam penelitian ini adalah perusahaan publik yang terdaftar di BEI tahun 2002-2005. Berdasarkan hasil analisis regresi dapat disimpulkan bahwa kepemilikan institusional, kebijakan hutang, dan profitabilitas berpengaruh negatif dan signifikan. Tingkat kepemilikan institusional yang tinggi dapat mengurangi biaya keagenan sehingga menyebabkan perusahaan cenderung membagikan dividen yang rendah. Variabel ukuran perusahaan berpengaruh positif dan signifikan sedangkan variabel kepemilikan manajerial berpengaruh negatif dan tidak signifikan.

4. Triani Pujiastuti (2008)

Pujiastuti (2008) dalam penelitiannya tentang kebijakan dividen menguji pengaruh insider ownership, shareholder dispersion, collateralizable assets, debt dan free cash flow. Sampel yang digunakan adalah perusahaan manufaktur dan jasa yang terdaftar di BEI periode 2000-2005. Dengan menggunakan teknik analisis regresi linear berganda hasil yang diperoleh adalah shareholder dispersion memiliki pengaruh positif dan signifikan terhadap kebijakan dividen sedangkan variable insider ownership dan debt berpengaruh negatif dan signifikan.

Sementara itu variabel lainnya tidak berpengaruh signifikan terhadap kebijakan

5. Bram Hadianto dan Herlina (2010)

Penelitian yang dilakukan oleh Hadianto dan Herlina (2010) berjudul “Prediksi Arus Kas Bebas, Kebijakan Utang, dan Profitabilitas Terhadap Kemungkinan Dibayarkannya Dividen”. Teknik analisis yang digunakan pada penelitian ini adalah model regresi logistik dengan sampel emiten pembentuk indeks Kompas 100 yang tercatat pada tahun 2007. Variabel dependen pada penelitian ini adalah dividen, dan variabel independennya adalah arus kas bebas, kebijakan utang, dan profitabilitas. Variabel free cash flow, tidak dapat memprediksi perusahaan dalam membayar dividen atau dengan kata lain variabel arus kas bebas tidak berpengaruh signifikan terhadap dividen dan memiliki pengaruh negatif. Variabel kebijakan utang dan profitabilitas memiliki hubungan positif terhadap kebijakan dividen.

6. Juliet D’souza (1999)

Juliet D’souza dalam penelitiaanya yang berjudul “Agency Cost, Market Risk, Investment Opportunities And Dividend Policy- An Internasional

kebijakan dividen. Sedangkan growth rate dan market to-book value memiliki hubungan negatif yang tidak signifikan terhadap kebijakan dividen.

7. Lisa Marlina dan Clara Danica (2009)

Marlina dan Danica (2009) dalam penelitiannya yang berjudul“Analisis Pengaruh Cash Position, Debt to equity ratio, dan Return On Assets Terhadap Dividend Payout Ratio”. Pengambilan sampel pada penelitian menggunakan non probability sampling dan diperoleh 24 perusahaan. Alat analisis yang digunakan pada penelitian ini adalah analisis regersi linier berganda (multiple linear regression). Diperoleh hasil bahwa variabel cash position (CP) dan return on assets (ROA) mempunyai pengaruh positif dan signifikan terhadap dividen payout ratio (DPR). Sedangkan variabel bebas yang lain, yaitu debt to equity ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap dividenpayout ratio (DPR). 8. Unzu Marietta dan Djoko Sampurno (2013)

9. Rini Dwiyani Hadiwidjaja (2008)

Penelitian yang dilakukan oleh Hadiwidjaja (2008) berjudul “Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Indonesia”. Sampel penelitian ini adalah 31 perusahaan manufaktur yang terdaftar di BEJ selama tahun 2001 hingga 2005. Variabel yang digunakan dalam penelitian ini antara lain, Cash Ratio, Debt to equity ratio (DER), Net Profit Margin (NPM), Return on Investment (ROI), Tax Rate, dan Dividend Payout Ratio. Metode analisis yang digunakan adalah metode analisis regresi linier berganda. Hasil dari penelitian ini adalah variabel ROI memiliki pengaruh yang positif dan signifikan terhadap DPR. Variabel tax rate memiliki pengaruh yang negatif dan signifikan. Sedangkan variabel lainnya yaitu cash ratio, DER , dan NPM memiliki pengaruh yang tidak signifikan terhadap DPR.

Tabel 2.1

Penelitian Hasil Penelitian 1. Amajrit variabel Risk dan

Institutional

Lanjutan Tabel 2.1

Sumber: Gill et al (2010), Amidu dan Abor (2006), Dewi (2008), Pujiastuti (2008), Hadianto dan Herlina (2010), D’Souza (1999), Marlina dan Danica (2009), Marietta dan Sampurno (2013), dan Hadiwidjaja (2008)

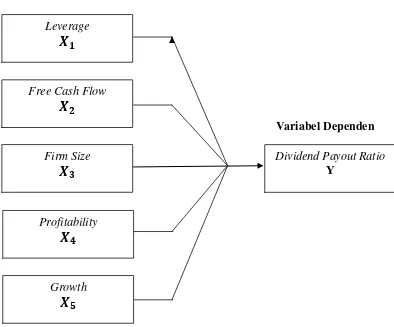

2.4 Kerangka Konseptual

Dividen merupakan keuntungan yang diperoleh oleh pemegang saham dari hasil investasi pada suatu saham perusahaan. Investor yang menginvestasikan modalnya dengan membeli surat berharga atau saham di pasar modal memiliki tujuan untuk memaksimumkan kekayaan yang diperoleh dari pembagian dividen. Pembagian dividen yang akan dibagikan kepada investor secara umum dipengaruhi oleh besarnya laba yang diperoleh serta kebijakan pembagian dividen yang ditetapkan oleh perusahaan (Dividen Policy). Jumlah dividen yang dibayarkan relatif terhadap pendapatan perusahaan atau pendapatan tiap lembar disebut rasio pembayaran dividen (Dividend Payout ratio) (Keown,2000:606).

Aspek yang diperhatikan dari kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan

9. Rini variabel cash ratio,

penambahan laba ditahan perusahaan. Maka dari itu sangat penting bagi perusahaan untuk menetapkan suatu kebijakan dividen yang optimal bagi perusahaan. Brigham dan Houston (2001: 66) menyatakan bahwa kebijakan dividen yang optimal perusahaan adalah kebijakan yang menciptakan keseimbangan di antara dividen saat ini dan pertumbuhan di masa mendatang yang memaksimumkan harga saham. Akan tetapi hal yang juga sangat penting dalam kebijakan dividen adalah terdapat masalah-masalah lainnya yang berkaitan dan mempengaruhi kebijakan dividen perusahaan antara lain leverage (DER), free cash flow, firm size, profitability ( ROA), dan growth perusahaan.

Leverage diproksikan dengan debt to equity ratio (DER). Sartono (2001:66) menjelaskan DER merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini menggambarkan gejala yang kurang baik bagi perusahaan. Semakin besar rasio DER, semakin cenderung perusahaan mengutamakan pelunasan kewajibannya daripada pembayaran dividend.

Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya (Sutrisno, 2009: 218). Dengan semakin tingginya rasio ini perusahaan akan menggunakan laba yang akan diperolehnya untuk membayar kewajibannya di masa yang lalu sehinggga akan berdampak pada semakin kecilnya jumlah dividen yang akan dibagikan perusahaan.

kembali saham, pembayaran dividen atau disimpan untuk memanfaatkan kesempatan investasi perusahaan di masa mendatang. Menurut Keown et al (2008 : 214), perusahaan yang memiliki Free Cash Flow dalam jumlah yang tinggi akan lebih baik dibagikan kepada pemegang saham dalam bentuk dividen, agar Free Cash Flow yang ada tidak digunakan untuk sesuatu atau proyek-proyek yang tidak menguntungkan (wisted on unprofitable) dengan demikian ketersediaan dana dapat dipakai untuk kemakmuran pemegang saham. Oleh karena itu semakin tinggi free cash flow yang dimiliki perusahaan maka dividen yang dibayarkan akan semakin tinggi.

Firm Size merupakan salah satu faktor yang mempengaruhi kebijakan dividen perusahaan. Menurut Sartono (2010: 249), perusahaan besar yang sudah wellestablished akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Keown et al (2000: 621-624) menjelaskan bahwa sebagian besar perusahaan kecil atau baru tidak memiliki akses ke pasar modal, sehingga mereka harus sangat bergantung pada dana internal. Sebagai akibatnya, rasio pembayaran dividen perusahaan kecil atau baru jauh lebih rendah daripada perusahaan besar dan milik publik. Semakin besar suatu perusahaan semakin besar pula kemampuan untuk mendapatkan pinjaman, karena perusahaan besar relatif lebih mampu untuk menghasilkan laba, sehingga perusahaan seperti ini cenderung untuk memberikan tingkat pembayaran dividen yang lebih tinggi dibanding perusahaan kecil.

perusahaan hanya dapat membagikan dividen semakin besar jika perusahaan mampu menghasilkan laba yang semakin besar, jika laba yang dihasilkan besarnya tetap, perusahaan tidak bisa membagikan dividen yang makin besar karena hal ini berarti perusahaan akan membagikan modal sendiri. Semakin besar keuntungan yang diperoleh perusahaan maka akan semakin besar pula kemampuan perusahaan untuk membagikan keuntungan kepada para pemegang saham dalam bentuk pembagian dividen.

Perusahaan dengan tingkat pertumbuhan yang tinggi akan membutuhkan dana

lebih besar dibanding perusahaan dengan tingkat pertumbuhan yang rendah. Riyanto (2001:267) mengatakan bahwa tingkat pertumbuhan perusahaan yang semakin cepat mengakibatkan makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya. Kebutuhan dana yang besar itu disebabkan karena perusahaan membutuhkan dana lebih untuk membiayai aktivitas investasi,

proyek-proyek perusahaan dan ekspansi usahanya. Keown et al (2000:620) menyatakan

bahwa ketika kesempatan investasi perusahaan naik, rasio pembayaran dividen harus

turun. Dengan kata lain, ada hubungan terbalik antara besarnya investasi dengan

Dividend Payout Ratio Y

yang lebih memilih untuk menahan sejumlah besar laba yang mereka miliki sehingga akan berpengaruh terhadap semakin kecilnya dividen yang dibayarkan.

Berdasarkan tujuan penelitian, tinjauan pustaka, dan hasil penelitian yang telah dilakukan sebelumnya serta permasalahan yang telah dikemukakan, dapat dibuat suatu kerangka konseptual yang akan menjadi landasan dan arahan dalam melakukan pengumpulan data serta analisisnya. Secara sistematis kerangka konseptual dalampenelitian ini dapat dilihat pada gambar 2.1 berikut ini:

Variabel Independen

2.5 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian asosiatif. Menurut Umar (2003:30), penelitian asosiatif adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana satu variabel mempengaruhi variabel lain. Hubungan yang dimaksud dalam penelitian ini adalah pengaruh variabel independen yaitu leverage, free cash flow, firm size, profitability, dan growth terhadap variabel dependen yaitu dividend payout ratio.

3.2 Tempat dan Waktu Penelitian

Penelitian akan dilakukan di Bursa Efek Indonesia melalui media internet dengan situs. Waktu penelitian dilakukan mulai bulan April 2014 sampai dengan bulan Juni 2014.

3.3 Populasi dan Sampel

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode Januari 2008 – Desember 2012.

2. Menerbitkan data laporan keuangan yang lengkap dan membagikan dividen berturut-turut selama tahun 2008-20012.

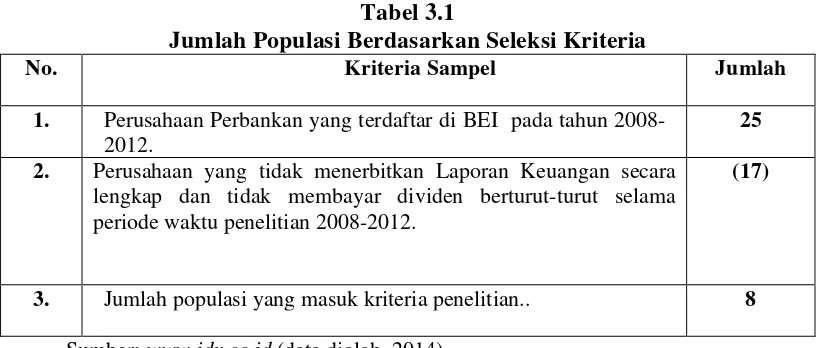

Tabel 3.1

Jumlah Populasi Berdasarkan Seleksi Kriteria

Sumber

Berdasarkan kriteria yang telah diberikan, didapatkan populasi sasaran sebanyak 8 perusahaan.

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013: 118). Karena populasi sasaran yang didapat jumlahnya sedikit yakni sebanyak 8 perusahaan, maka populasi secara keseluruhan dijadikan sebagai sampel penelitian (sampel jenuh).

Didalam tabel 3.2 berikut merupakan daftar perusahaan yang menjadi sampel penelitian.

No. Kriteria Sampel Jumlah

1. Perusahaan Perbankan yang terdaftar di BEI pada tahun 2008-2012.

25 2. Perusahaan yang tidak menerbitkan Laporan Keuangan secara

lengkap dan tidak membayar dividen berturut-turut selama periode waktu penelitian 2008-2012.

(17)

Tabel 3.2

Daftar Nama Perusahaan yang Menjadi Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan

1. BBKP Bank Bukopin Tbk

2. BNBA Bank Bumi Artha tbk

3. BBCA Bank Central Asia Tbk

4. BDMN Bank Danamon Indonesia Tbk

5. BBRI Bank Rakyat Indonesia (Persero) Tbk

6. SDRA Bank Himpunan Saudara 1906 Tbk

7. BMRI Bank Mandiri (Persero) Tbk

8. BBNI Bank Negara Indonesia Tbk

Sumber

3.4 Batasan Operasional

Peneliti menetapkan batasan operasional untuk mempermudah melakukan penelitian dan menghindari kesimpangsiuran serta penyimpangan dalam menganalisis permasalahan. Adapun yang menjadi batasan operasional dalam penelitian ini agar tidak menyimpang dari pembahasan adalah sebagai berikut: a. Objek dalam penelitian ini adalah perusahaan – perusahan Perbankan yang

terdaftar di Bursa Efek Indonesia periode 2008 - 2012.

b. Variabel yang digunakan dalam penelitian ada dua yaitu :

1. Variabel dependen (variabel terikat atau Y) adalah Dividend Payout Ratio.

2. Variabel independen (variabel bebas) adalah X1 : Debto Equity Ratio

X3 : Firm Size

X4 : Return On Asset

X5 : Growth

3.5 Defenisi Operasional

Defenisi operasional dalam penelitian ini dapat dibedakan menjadi 2 bagian yaitu:

1. Variabel Dependen (Variabel Y)

Menurut Sugiyono (2013: 61), variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah dividend payout ratio (DPR). Menurut Riyanto (2001:266), dividend payout ratio adalah persentase dari pendapatan yang akan dibayarkan kepada para pemegang saham sebagai cash dividend. Rumus untuk menghitung Dividend Payout Ratio adalah (Martono, 2001:253).

DPR = dividen per lembar saham

laba per lembar saham

2. Variabel Independen (Variabel X)

A. Debt to Equity Ratio

Leverage digunakan untuk menunjukkan solvabilitas suatu perusahaan. Indikator leverage yang digunakan yaitu Debt to equity ratio (DER) yang merupakan rasio yang mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono, 2001:66). DER menjelaskan tentang kemampuan perusahaan dalam menjamin total utangnya dengan modal sendiri. Rasio ini dapat dihitung dengan rumus (Van Horne dan Wachowicz, 2005:209).

DER = �otal hutang

total ekuitas pemegang saham

B. Free Cash Flow

Free cash flow yaitu sisa kas setelah digunakan untuk berbagai keperluan proyek yang telah direncanakan oleh perusahaan , seperti: melunasi hutang, membayar dividen, dan melakukan investasi (Brealey et al, 2006: 998). Free Cash Flow dalam rasio dapat dihitung dengan menggunakan rumus sebagai berikut (White et al, 2003:27):

FCF = ��������� ���ℎ���� −��������

����� �����

C. Firm Size

rata – rata tingkat penjualan perusahaan. Ukuran Perusahaan ( Firm Size) diproyeksikan dengan total assets yang dimiliki oleh perusahaan. Ukuran Perusahaan ( Firm Size) diproyeksikan oleh melalui Total Aktiva perusahaan. Firm size diukur dari nilai buku total aktiva yang dimiliki oleh perusahaan.

Firm Size = Total Assets D. Return on Asset

Menurut Van Horne dan Wachhowicz, (2005:222), rasio profitabilitas merupakan kemampuan perusahaan untuk menghasilkan keuntungan dengan menggunakan modal yang tertanam didalam perusahaaan tersebut. ROA (Return on Asset) merupakan rasio yang mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva perusahaan. Rasio ini dihitung berdasarkan rumus berikut (Sartono, 2001:122).

ROA = Laba Bersih

Total Aktiva

E. Growth

Pertumbuhan perusahaan dapat dijadikan sebagai salah satu indikator keberhasilan suatu perusahaan. Rasio pertumbuhan asset (asset growth) perusahaan dapat digunakan untuk mengukur pertumbuhan suatu perusahaan.Rasio pertumbuhan asset perusahaan diukur dengan persentase perubahan aktiva dari suatu periode ke periode berikutnya.

Growth = ����� ������ (�) – ����� ����� (�−1)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan merupakan data yang diperoleh berdasarkan hasil publikasi oleh Bursa Efek Indonesia yaitu laporan keuangan, sejarah perusahaan, jurnal, literatur ilmiah, penelitian terdahulu, laporan-laporan yang dipublikasikan serta data-data yang diperoleh dari media internet.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan pada penelitian ini adalah teknik dokumentasi yaitu dengan mengumpulkan data-data pendukung berupa buku-buku referensi untuk mendapatkan gambaran tentang masalah yang diteliti, jurnal, serta laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Metode Analisis Data

Pengujian asumsi klasik tersebut meliputi: uji normalitas, uji multikolinearitas, uji heteroskedasitas, dan uji autokorelasi.

3.8.1 Uji Asumsi Klasik

Menurut Situmorang dan Lufti (2014:114) uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis ordinary least square (OLS). Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji heteroskedastisitas, uji autokorelasi dan uji multikolinearitas.

3.8.1.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (Situmorang dan Lufti, 2014:114). Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Dengan adanya tes nnormalitas maka hasil penelitian kita bisa digeneralisasikan pada polulasi. Dalam pandangan statistik itu sifat dan karaktersistik polulasi adalah terdistribusi secara normal.

Uji ini juga dilakukan dengan beberapa pendekatan, antara lain (Situmorang dan Lufti, 2014:115) :

1. Pendekatan Histogram

adalah bahwa : mean, mode dan median pada tempat yang sama. Jika ketiga tendensi sentral tersebut tidak teletak pada satu tempat maka berarti bahwa kurva tersebut juling ke kiri atau ke kanan. Ukuran kemiringan puncak kurva ke kiri atau ke kanan tersebut dikenal dengan nama “kemiringan kurva’ atau “kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda positif (jika kurva juling ke kanan) atau bertanda negatif (jika kurva juling ke kiri).

2. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari keduanya berbentuk linear (dapat didekati oleh garis lurus), maka hal ini merupakan indikasi bahwa residual menyebar normal. Seringkali ditemui bahwa ujung-ujung plot pada PP plot agak menyimpang dari garis lurus. Bila pola-pola titik yang terletak selain di ujung-ujung plot masih berbentuk liniear, meskipun ujung-ujung plot agak menyimpang dari garis lurus, dapat dinyatakan bahwa sebaran data (dalam hal ini residual) adalah menyebar normal.

3. Pendekatan Kolmogrov-Smirnov

residual berdistribusi normal. Sebaliknya jika nilai Asymp.Sig (2 tailed)< taraf

nyata (α), maka variabel residual tidak berdistribusi normal.

3.8.1.2 Uji Heteroskedastisitas

Analisis regresi bertujuan untuk melihat seberapa besar peranan variabel bebas terhadap varibael terikat. Dalam setiap persamaan regresi pasti memunculkan residu. Residu adalah variabel-variabel lain yang terlibat akan tetapi tidak termuat di dalam model sehingga residu adalah variabel tidak diketahui sehingga diasumsikan bersifat acak. Karena diasumsikan acak, maka besarnya residu tidak terkait dengan besarnya nilai prediksi. Jika data residu tidak bersifat acak maka data bisa dikatakan terkena heteroskedasitisitas (Situmorang dan Lufti, 2014:122).

3.8.1.3 Uji Autokorelasi

Menurut Situmorang dan Lufti (2014:134) autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deret waktu) atau ruang (seperti dalam cross-section). Dalam konteks regresi, model regresi linear klasik mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam disturbansi. Jika error antara beberapa observasi mengalami korelasi maka kondisi ini disebut autokorelasi. Artinya nilai variabel regressan dari satu periode dipengaruhi oleh periode lainnya, atau nilai variabel regressan dipengaruhi oleh nilai variabel regressan lainnya.

Untuk melakukan uji autokorelasi kita dapat menggunakan uji runs test, uji ini dipergunakan untuk melihat apakah data residual bersifat acak atau tidak. Bila tidak acak, berarti terjadi masalah autokorelasi. Residual regresi diolah dengan uji runs test, kemudian dibandingkan dengan tingkat signifikasi (α) yang dipergunakan. Apabila nilai hasil uji runs test lebih besar daripada tingkat

signifikasi (α), maka tidak terdapat masalah otokorelasi pada data yang diuji.

3.8.1.4 Uji Multikolinearitas

sempurna. Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya hubungan linear yang sempurna atau eksak diantara variabel-variabel bebas dalam model regresi.

Adanya multikolinearitas dapat dilihat dari Tolerance value atau nilai Variance Inflation Factor (VIF). Batas Tolerance value adalah 0,1 dan batas VIF adalah 5. Apabila Tolerance value < 0,1 atau VIF > 5 maka terjadi multikolinieritas. Tetapi jika Tolerance value > 0,1 atau VIF < 5 maka tidak terjadi multikolinearitas.

3.8.3 Metode Analisis Statistik

3.8.3.1Analisis Regresi Linear Berganda

Model Analisis yang digunakan adalah analisis Regresi Berganda. Regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni Leverage, Free Cash Flow, Firm Size, ROA, dan Growth terhadap variabel terikat yaitu Dividend Payout Ratio pada perusahaan Perbankan Bursa Efek Indonesia. Analisis regresi linear berganda ditujukan untuk menentukan hubungan linier antara beberapa variabel bebas yang disebut X1, X2, X3, dan seterusnya dengan variabel terikat yang disebut Y (Situmorang dan Lufti, 2014:166).

Rumus yang digunakan adalah :

Y = α + �1�1 + �2�2 + �3�3 + �4�4 + �5�5 + e

Keterangan :

Y = Dividend Payout Ratio

α = Koefesien Konstanta