ANALISIS FAKTOR-FAKTOR YANG MENGHAMBAT FUNGSI INTERMEDIASI PERBANKAN

DI SUMATERA UTARA

TESIS

Oleh

KOKO PRAWIRA BUTAR-BUTAR 057018015/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2011

S

E K O L AH

P A

S C

ANALISIS FAKTOR-FAKTOR YANG MENGHAMBAT FUNGSI INTERMEDIASI PERBANKAN

DI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

KOKO PRAWIRA BUTAR-BUTAR 057018015/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : Analisis Faktor-Faktor Yang Menghambat Fungsi Intermediasi Perbankan di Sumatera Utara

Nama Mahasiswa : Koko Prawira Butar-Butar Nomor Pokok : 057018015

Program Studi : Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing,

(Dr. Ir. Rahmanta Ginting. M.Si) (Prof. Dr. Sya’ad Afifuddin SE., M.Ec Ketua

) Anggota

Ketua Program Studi, Direktur,

Tanggal lulus : 30 Nopembert 2011 Telah diuji pada

Tanggal : 30 Nopember 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Ir. Rahmanta Ginting, M.Si

Anggota : 1. Prof. Dr. Sya’ad Afifuddin, SE., M.Ec 2. Dr. Murni Daulay, SE., M.Si

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : Koko Prawira Butar-Butar

NIM : 057018015

Program : Magister Ekonomi Pembangunan

Dengan ini Saya menyatakan Tesis yang berjudul “Analisis Faktor-Faktor Yang

Menghambat Fungsi Intermediasi Perbankan di Sumatera Utara”, adalah benar hasil

kerja Saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Nopember 2011 Yang membuat pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang menghambat fungsi intermediasi perbankan di Sumatera Utara. Dimana faktor yang diamati dalam penelitian ini adalah biaya transaksi kredit, suku bunga kredit, jumlah penyaluran kredit, suku bunga deposito, BI Rate, giro wajib minimum, non performing loan’s, suku bunga kredit periode sebelumnya dan jumlah penyaluran kredit periode sebelumnya.

Untuk tujuan analisis, penelitian ini menggunakan data time series tiga bulanan dari kuartal pertama 2000 sampai kuartal keempat 2010. Model yang digunakan pada penelitian ini adalah dengan menggunakan model ekonometrik. Teknik analisis akan menggunakan regresi berganda.

Hasil penelitian menunjukkan bahwa untuk persamaan biaya transaksi kredit sangat dipengaruhi oleh giro wajib minimum. Kemudian untuk persamaan suku bunga kredit sangat dipengaruhi oleh suku bunga kredit periode sebelumnya. Sedangkan untuk persamaan penyaluran kredit sangat dipengaruhi oleh penyaluran kredit periode sebelumnya.

Kata kunci : Penyaluran kredit, suku bunga kredit, suku bunga deposito, BI Rate, giro wajib minimum, non performing loan’s, penyaluran kredit(t-1) dan suku bunga kredit

.

ABSTRACT

This research aim to analysis the influence of factor’s intermediation of Banking in North Sumatera. Where the factors to determine are marginal cost of credit, interest rate of credit, credit, interest rate of deposit, BI Rate, reserve requirment, non performing loan’s, previous interest rate of credit and previous credit.

For the purpose of analysis, this research used data of time series quarterly of year

2000-2010. Econometric’s model is used in this research, where the method used is

multiple regression.

The results show that dominan variable effect for marginal cost of credit fungtion is

reserve requirment, for interest rate of credit fungtion is previous interest rate of

credit and for credit fungtion is previous credit.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah

memberikan taufik dan hidayah-Nya kepada penulis, sehingga dapat menyelesaikan

tesis ini. Selanjutnya tak lupa penulis mengucapkan salawat dan salam kepada

junjungan Nabi Besar Muhammad SAW yang telah membawa risalah-Nya kepada

seluruh umat manusia.

Penulis menyelesaikan tesis ini untuk memperoleh gelar Magister Ekonomi

Pembangunan (S2) pada Sekolah Pascasarjana Program Magister Ilmu-Ilmu Ekonomi

Universitas Sumatera Utara Medan. Tesis ini berisikan hasil penelitian penulis yang

berjudul “Analisis Faktor-Faktor yang Menghambat Fungsi Intermediasi Perbankan

di Sumatera Utara”.

Segala usaha yang penulis lakukan dalam menyelesaikan tesis ini tidak

terlepas dari bantuan berbagai pihak. Oleh sebab itu, penulis mengucapkan terima

kasih yang tak terhingga terutama kepada Ayahanda (Alm. H. Kasmad Sayuti

Butar-Butar) dan Ibunda (Hj. Keumalawati) yang sangat penulis sayangi dan hormati yang

telah membesarkan, mendidik, mendukung dan mendengarkan keluh-kesah penulis

selama ini. Serta kepada istriku tercinta (Noer Dwi Handayani) yang selalu

memberikan semangat dan membuat hidup penulis semakin berwarna.

Pada kesempatan ini penulis juga menyertakan ucapan terima kasih yang

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A (K).,

selaku Rektor Universitas Sumatera Utara (USU).

2. Bapak Prof. Dr. Ir. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara (USU).

3. Bapak Prof. Dr. Sya’ad Afifuddin Sembiring, SE., M.Ec., selaku Ketua

Program Studi Magister Ekonomi Pembangunan Sekolah Pascasarjana

Universitas Sumatera Utara dan juga sebagai Anggota Komisi Pembimbing

yang telah membimbing dan memberikan arahan kepada penulis sehingga

tesis ini semakin lebih baik.

4. Bapak Prof. Dr. Ramli, SE., M.S., selaku Sekretaris Program Studi Magister

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Dr. Rahmanta. M.Si., selaku Ketua Komisi Pembimbing yang telah

banyak memberikan bimbingan dan arahan kepada penulis untuk dapat

menyempurnakan tesis ini.

6. Ibu Dr. Murni Daulay, SE., M.Si., Bapak Wahyu Ario Pratomo, SE., M.Ec.,

dan Bapak Drs. Rahmat Sumanjaya. M.Si., selaku Komisi Pembanding yang

telah banyak memberikan masukan dan saran di dalam penyempurnaan tesis

ini.

7. Bapak dan Ibu Dosen-Dosen Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara yang telah memberikan berbagai

8. Bapak dan Ibu Staf Administrasi Magiser Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara.

9. Seluruh keluarga besarku yang telah memberikan semangat dan dukungan

kepada penulis untuk dapat terus menimba ilmu setinggi-tingginya.

Penulis menyadari bahwa isi yang terkandung dalam tesis ini belum

sempurna. Hal ini disebabkan oleh terbatasnya kemampuan dan pengalaman yang

penulis miliki dalam penyajiannya. Oleh karena itu, dengan hati yang tulus dan ikhlas

penulis menerima kritik dan saran yang sifatnya membangun dari para pembaca yang

nantinya dapat berguna untuk penyempurnaan tesis ini.

Akhir kata penulis berharap semoga tesis ini dapat berguna dan bermanfaat

bagi semua pihak.

Medan, November 2011

Penulis,

DAFTAR RIWAYAT HIDUP

Nama : Koko Prawira Butar-Butar

Agama : Islam

Tempat/Tanggal Lahir : Sibolga, 29 Juli 1980

Jenis Kelamin : Pria

Warga Negara : Indonesia

Alamat : Kompleks Taman Setia Buudi Indah Blok C 38

No. Handphone : 08126566851

Pekerjaan : Pegawai BUMN

Nama Orang Tua Laki-laki : Alm. H. Kasmad Sayuti Butar-Butar

Nama Orang Tua Perempuan : Hj. Keumalawati

Nama Istri : Noer Dwi Handayani

Nama Anak : Kayla Noer Azzahra Butar-Butar

Riwayat Pendidikan Formal

1. SD Lulus

tahun 1992

2. SMP Lulus

tahun 1995

3. SMA Lulus

tahun 1998

4. S1 Lulus tahun 2002

5. S2 Ilmu Ekonomi

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Biaya Intermediasi Perbankan (Transaction Cost) ... 11

2.2 Penawaran Kredit Perbankan ... 12

2.3 Tingkat Bunga Kredit ... 16

2.4 Sertifikat Bank Indonesia ... 18

2.5 Tingkat Bunga Deposito ... 20

2.6 Giro Wajib Minimum ... 23

2.7 Non Performing Loans ... 25

2.8 Proses Fungsi Intermediasi ... 25

2.10 Penelitian Terdahulu ... 28

2.11 Kerangka Konseptual ... 29

2.12 Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

3.1 Ruang Lingkup Penelitian ... 32

3.2 Jenis Dan Sumber Data ... 32

3.3 Pengolahan Data ... 33

3.4 Metode Analisis ... 33

3.5 Uji Kesesuaian Model ... 35

3.6 Uji Asumsi Klasik ... 37

3.5 Defenisi Operasional ... 41

BAB IV HASIL PENELITIAN DAN ANALISIS ... 43

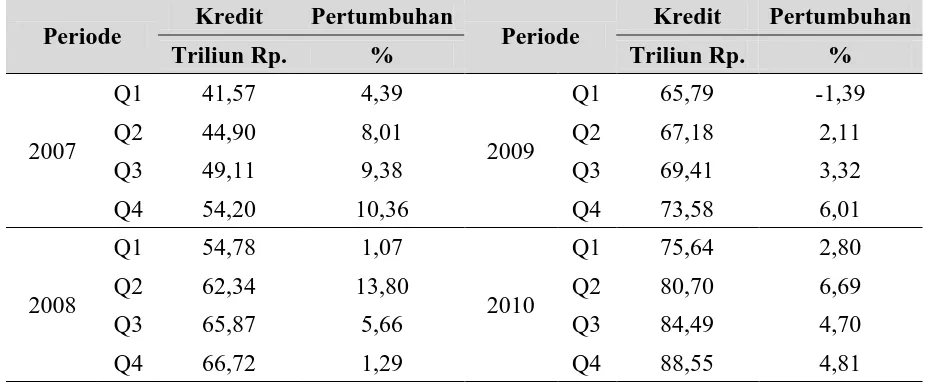

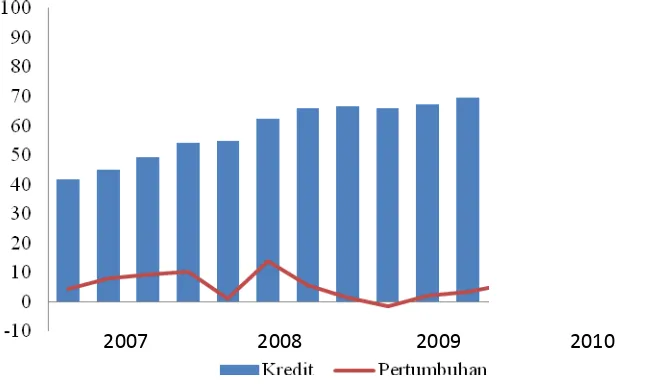

4.1 Hasil Penelitian ... 43

4.1.1 Kredit Perbankan ... 43

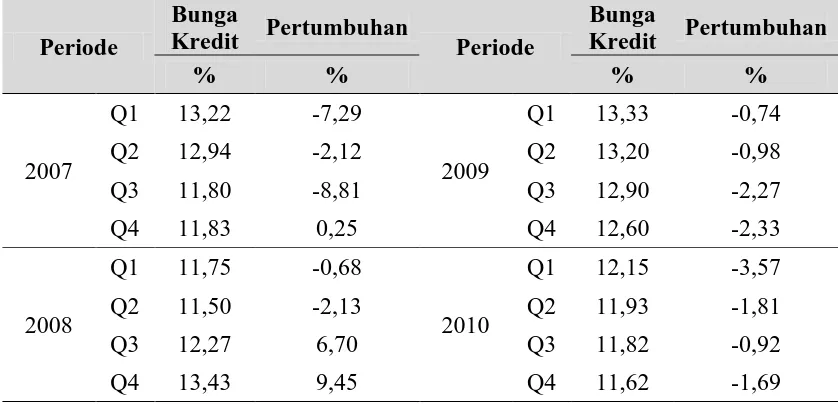

4.1.2 Suku Bunga Kredit ... 45

4.1.3 Suku Bunga Deposito ... 48

4.1.4 BI Rate ... 50

4.1.5 Giro Wajib Minimum ... 52

4.1.6 Non Performing Loans ... 55

4.2 Hasil Analisis ... 56

4.2.1 Analisis Persamaan Biaya Transaksi Kredit ... 56

4.2.2 Analisis Persamaan Suku Bunga Kredit ... 57

4.2.3 Analisis Persamaan Penyaluran Kredit ... 59

4.2.4 Pengujian Kesesuaian Model ... 60

4.2.5 Pengujian Asumsi Klasik ... 63

4.3.1 Persamaan Biaya Transaksi Kredit ... 66

4.3.2 Persamaan Suku Bunga Kredit... 68

4.3.3 Persamaan Penyaluran Kredit ... 71

BAB V KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 75

DAFTAR TABEL

Nomor Judul Halaman

1.1 Perkembangan Suku Bunga Kredit dan Deposito Perbankan

Sumatera Utara Tahun 2000-2010 ... 3

1.2 Perkembangan Total Kredit, NPL’s dan Giro Wajib Minimum Sumatera Utara Tahun 2000-2010 ... 6

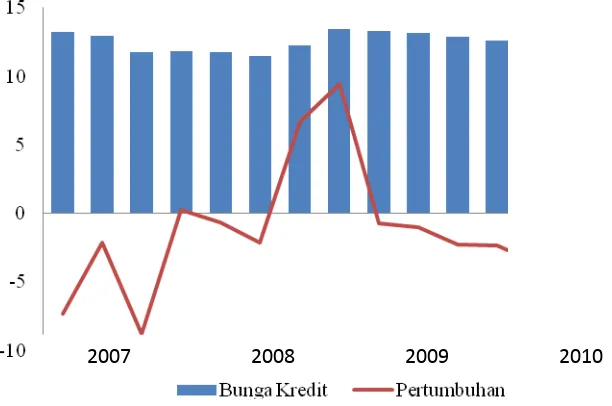

4.1 Perkembangan Kredit Perbankan Umum Periode 2007-2010 ... 43

4.2 Perkembangan Bunga Kredit Perbankan Umum Periode 2007-2010 ... 46

4.3 Perkembangan Bunga Deposito Perbankan Umum Periode 2007-2010 ... 48

4.4 Perkembangan BI Rate Perbankan Umum Periode 2007-2010 ... 50

4.5 Perkembangan Giro Wajib Minimum Perbankan Umum Periode 2007-2010 ... 52

4.6 Perkembangan Non Performing Loans (NPL’s) Perbankan Umum Periode 2007-2010 ... 54

4.7 Koefisien Persamaan Biaya Transaksi Kredit ... 56

4.8 Koefisien Persamaan Suku Bunga Kredit ... 58

4.9 Koefisien Persamaan Penyaluran Kredit ... 59

4.10 Hasil Pengujian Normalitas... 63

4.11 Hasil Pengujian Linieritas ... 64

4.12 Hasil Pengujian Multikolinieritas ... 65

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Perkembangan Suku Bunga Kredit dan Deposito Perbankan

Sumatera Utara Tahun 2000-2010 ... 4

1.2 Perkembangan Total Kredit, NPL’s dan Giro Wajib Minimum Sumatera Utara Tahun 2000-2010 ... 7

2.1 Hipotesis Kurva Penawaran untuk Sertifikat Bank Indonesia ... 20

2.2 Proses Fungsi Intermediasi Perbankan... 26

2.3 Kerangka Konseptual Fungsi Intermediasi Perbankan ... 30

4.1 Perkembangan Kredit Perbankan Umum Periode 2007-2010 ... 44

4.2 Perkembangan Bunga Kredit Perbankan Umum Periode 2007-2010 ... 47

4.3 Perkembangan Bunga Deposito Perbankan Umum Periode 2007-2010 ... 49

4.4 Perkembangan BI Rate Perbankan Umum Periode 2007-2010 ... 51

4.5 Perkembangan Giro Wajib Minimum Perbankan Umum Periode 2007-2010 ... 53

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Penelitian ... 79

2. Hasil Estimasi Persamaan Biaya Transaksi Kredit ... 81

3. Hasil Estimasi Persamaan Suku Bunga Kredit ... 82

4. Hasil Estimasi Persamaan Penyaluran Kredit ... 83

5. Pengujian Normalitas ... 84

6. Pengujian Linieritas ... 85

7. Pengujian Multikolinieritas ... 88

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang menghambat fungsi intermediasi perbankan di Sumatera Utara. Dimana faktor yang diamati dalam penelitian ini adalah biaya transaksi kredit, suku bunga kredit, jumlah penyaluran kredit, suku bunga deposito, BI Rate, giro wajib minimum, non performing loan’s, suku bunga kredit periode sebelumnya dan jumlah penyaluran kredit periode sebelumnya.

Untuk tujuan analisis, penelitian ini menggunakan data time series tiga bulanan dari kuartal pertama 2000 sampai kuartal keempat 2010. Model yang digunakan pada penelitian ini adalah dengan menggunakan model ekonometrik. Teknik analisis akan menggunakan regresi berganda.

Hasil penelitian menunjukkan bahwa untuk persamaan biaya transaksi kredit sangat dipengaruhi oleh giro wajib minimum. Kemudian untuk persamaan suku bunga kredit sangat dipengaruhi oleh suku bunga kredit periode sebelumnya. Sedangkan untuk persamaan penyaluran kredit sangat dipengaruhi oleh penyaluran kredit periode sebelumnya.

Kata kunci : Penyaluran kredit, suku bunga kredit, suku bunga deposito, BI Rate, giro wajib minimum, non performing loan’s, penyaluran kredit(t-1) dan suku bunga kredit

.

ABSTRACT

This research aim to analysis the influence of factor’s intermediation of Banking in North Sumatera. Where the factors to determine are marginal cost of credit, interest rate of credit, credit, interest rate of deposit, BI Rate, reserve requirment, non performing loan’s, previous interest rate of credit and previous credit.

For the purpose of analysis, this research used data of time series quarterly of year

2000-2010. Econometric’s model is used in this research, where the method used is

multiple regression.

The results show that dominan variable effect for marginal cost of credit fungtion is

reserve requirment, for interest rate of credit fungtion is previous interest rate of

credit and for credit fungtion is previous credit.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pembangunan ekonomi antara lain bertujuan untuk meningkatkan Produk

Domestik Bruto (PDB) dalam jangka panjang. Demikian juga halnya pembangunan

ekonomi Daerah Provinsi Sumatera Utara, juga bertujuan untuk meningkatkan

Produk Domestik Regional Bruto (PDRB) dalam jangka panjang. Salah satu cara

meningkatkan PDRB adalah dengan melakukan restrukturisasi sektor keuangan

khususnya dibidang perbankan.

Restrukturisasi sektor keuangan dalam Memorandum of Economic and

Financial Policies tahun 1997 terdiri dalam empat program. Pertama, mengisolasi

bank-bank yang tidak sanggup memenuhi kewajibannya, tetapi untuk bank-bank yang

masih dapat aktif dilaksanakan program rehabilitasi. Kedua, menentukan prosedur

yang tepat dan pelaksanaan program rehabilitasi dengan tepat waktu. Ketiga, program

pemecahan masalah khusus dari bank-bank pemerintah dan pembangunan daerah.

Keempat, program perbaikan aspek kelembagaan, pengaturan kembali sistem operasi

Tiga dari empat program di atas sudah berhasil dilaksanakan oleh pemerintah,

akan tetapi program keempat, yaitu program perbaikan aspek kelembagaan,

pengaturan kembali sistem operasi bank dan efisiensi sistem keuangan, akan secara

kontinu berjalan sesuai dengan aktifitas bank. Salah satu aktifitas bank yang paling

penting adalah perantara keuangan, yaitu agen pembangunan yang mengkhususkan

aktifitas transaksi beli aktiva dan jual hutang pada waktu yang sama dari kontrak

keuangan dan sekuritas.

Lembaga keuangan bank sebagai agen pembangunan menghadapai masalah

dalam perantara keuangan. Agen pembangunan yang mengkhususkan aktifitas

perantara keuangan bank menghadapi tiga kendala utama, yaitu biaya transaksi, skala

disekonomis dan diversifikasi disekonomis. Secara umum perantara keuangan bank

menghadapi kendala biaya transaksi yang besar dalam monitoring dan audit.

Perantara keuangan bank juga menghadapi kendala skala disekonomis, yaitu

peningkatan biaya transaksi per unit akibat peningkatan jumlah transaksi. Perantara

keuangan bank juga menghadapi kendala diversifikasi disekonomis, yaitu

peningkatan biaya transaksi per unit akibat peningkatan diversifikasi produk atau jasa

yang dihasilkan.

Persaingan yang semakin ketat dalam sektor perbankan menuntut optimalisasi

peranan perbankan. Fungsi bank sebagai lembaga intermediasi keuangan perlu

dicermati kembali sejalan dengan perkembangan ekonomi sektor riil. Perbankan

merupakan salah satu sendi utama dalam perekonomian, namun masih banyak

terutama sebagai lembaga penyalur kredit bagi dunia usaha yang dapat mendorong

pertumbuhan ekonomi.

Lembaga keuangan bank di Provinsi Sumatera Utara tidak terlepas dari tiga

kendala biaya transaksi, skala disekonomis dan diversivikasi disekonomis. Biaya

transaksi tinggi dari lembaga keuangan bank ditunjukkan oleh selisih tingkat bunga

kredit dengan tingkat bunga deposito masih tinggi, skala disekonomis ditunjukkan

oleh semakin tingginya biaya transaksi bank, dan diversifikasi disekonomis

ditunjukkan oleh peningkatan produk atau jasa bank diikuti oleh semakin tingginya

biaya transaksi bank.

Adapun perkembangan suku bunga kredit dan deposito perbankan di Provinsi

Sumatera Utara dapat dilihat pada tabel berikut ini :

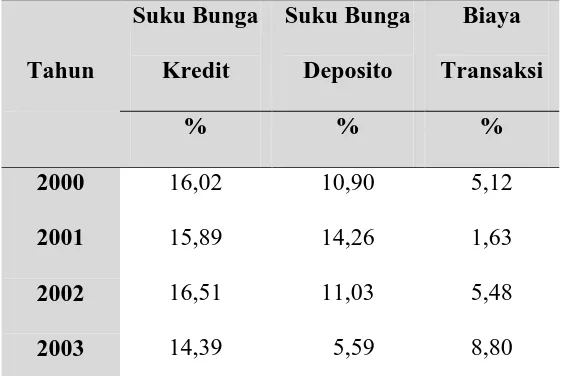

Tabel 1.1. Perkembangan Suku Bunga Kredit dan Deposito Perbankan Sumatera Utara Tahun 2000-2010

Tahun

Suku Bunga Kredit

Suku Bunga Deposito

Biaya Transaksi

% % %

2000 16,02 10,90 5,12

2001 15,89 14,26 1,63

2002 16,51 11,03 5,48

2004 12,74 6,03 6,71

2005 14,71 10,63 4,08

2006 14,26 8,56 5,70

2007 11,83 6,91 4,92

2008 13,43 9,93 3,50

2009 12,60 6,65 5,95

2010 11,62 6,29 5,33

Sumber : Kantor Bank Indonesia Medan, 2000-2010.

Pada tabel di atas, pada tahun 2002 suku bunga kredit perbankan di Sumatera

Utara paling tinggi sebesar 16,51% dibandingkan tahun-tahun lainnya, sedangkan

suku bunga kredit perbankan terendah sebesar 11,62% terjadi pada tahun 2010. Untuk

suku bunga deposito, pencapaian tertinggi terjadi pada tahun 2001 dimana suku

bunga deposito perbankan di Sumatera Utara mencapai 14,26%, sedangkan yang

terendah terjadi pada tahun 2003 yang hanya sebesar 5,59%. Kemudian biaya

transaksi yang merupakan selisih antara suku bunga kredit dengan suku bunga

deposito, mencapai kisaran tertinggi pada tahun 2003 dengan biaya transaksi sebesar

8,80%, sedangkan kisaran terendah pada tahun 2001 dengan biaya transaksi sebesar

1,63%.

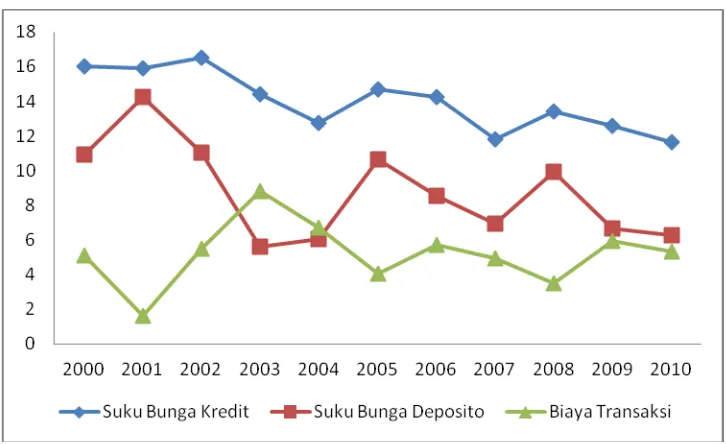

Adapun trend perkembangan dari suku bunga kredit dan deposito serta biaya

Gambar 1.1. Perkembangan Suku Bunga Kredit dan Deposito Perbankan Sumatera Utara Tahun 2000-2010

Dari gambar di atas dapat dilihat bahwasannya suku bunga perbankan relatif

mengalami penurunan pada tahun 2010 dibandingkan pada tahun 2000, dimana

fluktuasi suku bunga deposito lebih tinggi dibandingkan suku bunga kredit. Untuk

suku bunga kredit penurunannya menunjukkan trend yang cukup stabil, walaupun

pada tahun 2002, 2005 dan 2008 mengalami peningkatan dibandingkan tahun

sebelumnya, namun hal ini tidak memberikan dampak terhadap peningkatan suku

bunga kredit secara umum. Sedangkan untuk suku bunga deposito dengan tingkat

dan 2008 dibandingkan tahun sebelumnya yang juga disertai penurunan yang cukup

signifikan pada tahun sesudahnya.

Walaupun suku bunga mengalami trend penurunan, tidak serta merta

menyebabkan penurunan dalam biaya transaksi. Dari gambar di atas dapat dilihat

bahwa biaya transaksi secara umum mengalami kecenderungan peningkatan. Hal ini

disebabkan selisih antara suku bunga kredit dengan deposito masih cukup besar,

walaupun kedua suku bunga tersebut menunjukkan trend penurunan.

Sebagaimana diuraikan di atas, kendala fungsi intermediasi kemungkinan

muncul karena 3 (tiga) hal, yaitu: kendala biaya transaksi, kendala skala disekonomis

dan kendala diversifikasi disekonomis. Biaya transaksi terdiri dari biaya monitoring

dan biaya audit dana perbankan. Biaya monitoring dan biaya audit ditunjukkan oleh

peningkatan biaya untuk menekan kredit macet atau nonperforming loans (NPLs)

sesuai dengan regulasi Bank Indonesia, yaitu maksimal 5 persen. Regulasi ini

memaksa lembaga keuangan bank untuk melakukan monitoring dan audit secara

intensif sehingga biaya transaksi meningkat sejalan dengan peningkatan LDR.

Akibatnya tingkat bunga pinjaman naik sejalan dengan peningkatan biaya transaksi.

Kendala skala disekonomis juga menghasilkan peningkatan biaya transaksi sehingga

tingkat bunga pinjaman bank naik. Demikian juga halnya diversifikasi disekonomis

ikut mendorong peningkatan tingkat bunga pinjaman bank.

Lembaga keuangan bank akan lebih efisien jika secara simultan melayani

pembukaan rekening deposito dan kredit atau pinjaman atau economies of scope. Jika

meragukan nilai proyek lembaga keuangan bank maka masalah informasi asimetris

muncul. Hal ini akan mengakibatkan adverse selection dan moral hazard. Masalah

adverse selection muncul sebelum transaksi kredit atau deposito terjadi, yaitu

peningkatan permintaan kredit dari debitur dan peningkatan permintaan deposito dari

lembaga keuangan akibat proyek investasi berisiko tinggi. Proyek berisiko tinggi

mempunyai peluang gagal yang tinggi sehingga pengembalian kredit dari debitur atau

pengembalian deposito dari lembaga keuangan bank gagal, atau masalah moral

hazard muncul. Kedua masalah informasi asimetris ini mengakibatkan NPLs semakin

tinggi.

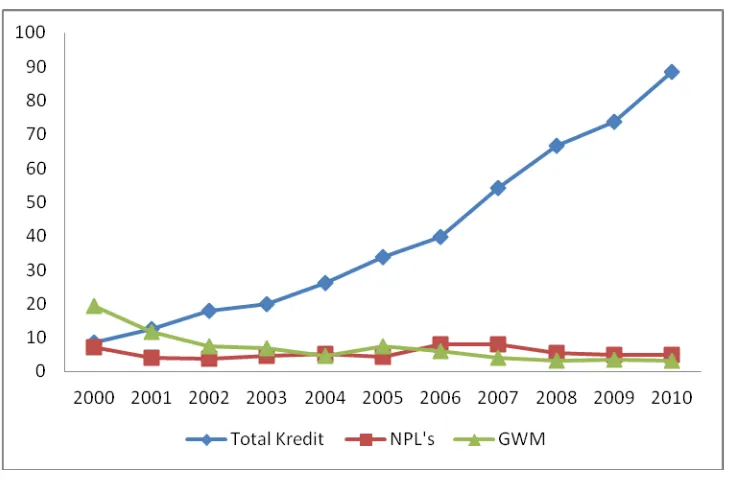

Adapun perkembangan total kredit, NPL’s dan giro wajib minimun perbankan

di Provinsi Sumatera Utara dapat dilihat pada tabel berikut ini :

Tahun

Total Kredit NPL's GWM

Triliun Rp. % %

2000 8,55 7,24 19,43

2001 12,43 4,16 11,66

2002 17,97 3,83 7,57

2003 19,78 4,73 6,77

2004 26,25 5,30 4,54

2005 33,65 4,48 7,42

2006 39,82 8,11 6,03

2007 54,20 8,02 4,02

2008 66,72 5,55 3,22

2009 73,58 4,83 3,58

2010 88,55 4,95 3,13

Sumber : Kantor Bank Indonesia Medan, 2000-2010.

Pada tabel di atas, pada tahun 2010 total kredit yang berhasil disalurkan

perbankan di Sumatera Utara sebesar Rp. 88,55 triliun dimana merupakan yang

tertinggi dibandingkan tahun-tahun lainnya, sedangkan total kredit perbankan

terendah terjadi pada tahun 2000 yang hanya mampu menyalurkan kredit sebesar Rp.

8,55 triliun. Untuk NPL’s, pada tahun 2006 merupakan tingkat tertinggi NPL’s

perbankan di Sumatera Utara yang mencapai 8,02%, sedangkan NPL’s terendah

minimum (GWM), mencapai kisaran tertinggi pada tahun 2000 sebesar 19,43%,

sedangkan kisaran terendah pada tahun 2010 dengan tingkat GWM sebesar 3,13%.

Adapun trend perkembangan dari total kredit, NPL’s dan giro wajib minimum

dari data di atas ditunjukkan pada gambar berikut ini :

Gambar 1.2. Perkembangan Total kredit, NPL’s dan Giro Wajib Minimum Perbankan Sumatera Utara Tahun 2000-2010

Dari gambar di atas dapat dilihat bahwasannya total kredit yang berhasil

disalurkan perbankan mengalami peningkatan yang sangat signifikan dari tahun ke

tahun, dimana total kredit perbankan tidak pernah mengalami penurunan selama

periode 2000-2010. Untuk tingkat Non Performing Loans (NPL’s) relatif cukup stabil

dengan trend yang sedikit menunjukkan penurunan, dimana pada tahun 2000, 2007

dampak dari krisis ekonomi dan moneter sehingga menyebabkan meningkatnya

jumlah kredit macet di perbankan. Sedangkan giro wajib minimum (GWM)

perbankan menunjukkan trend penurunan walaupun pada tahun 2005 sedikit

mengalami peningkatan. Tingginya GWM perbankan pada tahun 2000 dan 2005

merupakan sebuah antisipasi Bank Indonesia melalui mekanisme kebijakan moneter

untuk dapat meredam tingkat inflasi yang disebabkan adanya berbagai krisis ekonomi

dan moneter.

Menurut Bank Indonesia Medan (2006), lembaga keuangan bank Provinsi

Sumatera Utara menghasilkan rata-rata loan to deposit ratio (LDR) sebesar 68.27

persen. Jika giro wajib minimum (GWM) sebesar 2 persen, hal ini berarti lembaga

keuangan bank hanya mampu menyalurkan kredit sebesar 68.27 persen dari Dana

Pihak Ketiga (DPK), sedangkan sisanya sekitar 29.73 persen merupakan dana

investasi pada aktiva bebas risiko. Besaran LDR ini mengindikasikan bahwa lembaga

keuangan bank Provinsi Sumatera Utara masih menghadapi kendala dalam fungsi

intermediasi atau transformasi aktiva.

Menurut Thakor dan Boot (2008), bentuk lain dari informasi asimetris adalah

skala ekonomis. Pengumpulan informasi sebelum pembukaan rekening deposito dan

kredit akan menekan biaya transaksi dan NPLs. Gorton and Pennacchi (1999)

menekankan kualitas transfromasi aktiva dari bank, pembiayaan investasi berisiko

dengan deposito kurang berisiko akan menekan masalah adverse selection.

Penurunan masalah adverse selection ini akan menghasilkan biaya transaksi dan

monitoring terdiri dari 3 (tiga) kegiatan (Hellwig, 1999), yaitu: menyaring proyek

untuk mencegah adverse selection, mencegah perilaku opportunistik selama realisasi

proyek, dan menghukum debitur yang gagal memenuhi kewajiban. Ketiga aktifitas

monitoring ini akan dapat menekan biaya transaksi dan NPLs.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian dan

menuangkannya ke dalam tesis yang berjudul “Analisis Faktor-Faktor Yang

Menghambat Fungsi Intermediasi Perbankan di Sumatera Utara”.

1.2. Perumusan Masalah

Secara umum perumusan masalah yang akan dibahas dalam penelitian ini ada

tiga, yaitu :

1. Bagaimana pengaruh suku bunga deposito, BI Rate, Giro Wajib Minimum,

dan Non Performing Loan’s terhadap biaya transaksi kredit perbankan umum

di Sumatera Utara ?

2. Bagaimana pengaruh biaya transaksi kredit, Non Performing Loan’s, suku

bunga deposito dan suku bunga kredit periode sebelumnya terhadap suku

bunga kredit perbankan umum di Sumatera Utara ?

3. Bagaimana pengaruh suku bunga deposito, suku bunga kredit, BI rate dan

penyaluran kredit periode sebelumnya terhadap penyaluran kredit perbankan

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut :

1. Untuk menganalisis pengaruh suku bunga deposito, BI Rate, Giro Wajib

Minimum, dan Non Performing Loan’s terhadap biaya transaksi kredit

perbankan umum di Sumatera Utara.

2. Untuk menganalisis pengaruh biaya transaksi kredit, Non Performing Loan’s,

suku bunga deposito dan suku bunga kredit periode sebelumnya terhadap suku

bunga kredit perbankan umum di Sumatera Utara.

3. Untuk menganalisis pengaruh suku bunga deposito, suku bunga kredit, BI rate

dan penyaluran kredit periode sebelumnya terhadap penyaluran kredit

perbankan umum di Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan terhadap kajian penelitian ini adalah:

1. Bagi Peneliti : Sebagai media untuk memperdalam pengetahuan khususnya di

bidang intermediasi kredit perbankan

2. Bagi Perbankan di Sumatera Utara : Sebagai informasi dalam membuat

keputusan dalam meningkatkan fungsi intermediasi perbankan di Propinsi

3. Bagi Pemerintah Daerah Propinsi Sumatera Utara : Sebagai masukan di dalam

meningkatkan dan pengembangan aktivitas ekonomi dan keuangan di

wilayahnya.

4. Bagi Peneliti lainnya : Sebagai bahan masukan/referensi dalam melakukan

BAB II

TINJAUAN PUSTAKA

2.1. Biaya Intermediasi Perbankan (Transaction Cost)

Istilah transaction cost pertama sekali diperkenalkan oleh Ronald Coase,

dalam paper nya The Nature of the Firm tahun 1937, transaction cost digunakannya

untuk mengembangkan sebuah kerangka teoritis (theoretical framework) untuk

memprediksi ketika tugas tugas ekonomi tertentu akan dilakukan oleh perusahaan,

dan ketika perusahaan tersebut ingin mempraktekkan di pasar. Dalam disiplin ilmu

ekonomi dan ilmu ilmu lain yang berhubungan dengan ekonomi, transaction cost

adalah cost yang timbul dari adanya pertukaran ekonomi.

Sebagai contoh, kebanyakan orang ketika dalam melakukan perdagangan

saham

transaction cost dari adanya perdagangan stock tersebut. Atau contoh lain yang

sederhana ketika kita membeli pisang dari sebuah toko buah, kita tidak hanya

membayar harga untuk pisang tersebut, tetapi kita juga harus mengeluarkan energi

dan usaha untuk menemukan pisang mana yang akan kita beli, dimana membelinya,

berapa harganya, biaya perjalanan dari rumah kita ke toko buah dan kembali

kerumah, waktu antri ketika membayar dikasir toko buah, semua yang kita lakukan

dan biaya yang kita keluarkan diatas untuk memperoleh pisang tersebut adalah

Dalam ilmu ekonomi Cost transaction memiliki berbagai nama lain

(Dahlman, 1999) yaitu:

1.

untuk mencari barang yang mau dibeli dipasar dan harga barang mana yang

paling murah.

2. Bargaining costs adalah biaya yang timbul dari agar terjadi transaksi, atau

agar ditanda tanganinya kontrak antara penjual dengan pembeli

3. Policing and enforcement costs adalah biaya yang dikeluarkan untuk

memastikan bahwa pihak lain yang terlibat dalam transaksi tetap komit

terhadap kontrak yang disetujui.

2.2. Penawaran Kredit Perbankan

Sebagaimana diatur dalam UU No. 10, Tahun 1998 tentang Perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan dana tersebut kembali kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Dengan demikian, bank merupakan bagian dari lembaga

keuangan yang memiliki fungsi intermediasi yang menjembatani kepentingan pihak

yang kelebihan dana (penyimpan dana atau kreditur) dan pihak yang membutuhkan

dana (peminjam dana atau debitur). Pihak-pihak yang kelebihan dana, baik

perseorangan, badan usaha, yayasan, maupun lembaga pemerintah dapat menyimpan

berjangka sesuai dengan kebutuhan dan preferensinya Suseno dan Piter A. (2003).

Sementara itu pihak- pihak yang kekurangan dan membutuhkan dana akan

mengajukan pinjaman atau kredit kepada bank. Kredit tersebut dapat berupa kredit

investasi, kredit modal kerja, dan kredit konsumsi.

Terdapat banyak faktor yang mempengaruhi keputusan bank umum untuk

menyalurkan kredit kepada masyarakat. Lebih lanjut Melitz dan Pardue dalam

Insukindro (1999) merumuskan model penawaran kredit oleh sistem perbankan

sebagai berikut:

SK = g(S, ic, ib, BD) ... (2.1)

Keterangan:

SK = jumlah kredit yang ditawarkan oleh bank

S = kendala-kendala yang dihadapi bank seperti tingkat cadangan bank atau

ketentuan mengenai nisbah cadangan wajib

ic = tingkat suku bunga kredit bank

ib = biaya oportunitas meminjamkan uang

BD = biaya deposito bank

Model di atas selanjutnya disempurnakan oleh Warjiyo (2004), yang

memaparkan bahwa mekanisme transmisi kebijakan moneter melalui saluran uang

secara implisit beranggapan bahwa semua dana yang dimobilisasi perbankan dari

masyarakat dalam bentuk uang beredar (M1, M2) digunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit perbankan. Dalam kenyataannya

yang tersedia (DPK), perilaku penawaran kredit perbankan juga dipengaruhi oleh

persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri,

seperti permodalan (CAR), jumlah kredit macet (NPL), dan Loan to Deposit Ratio

(LDR).

Dengan demikian, dapat dinyatakan dalam suatu bentuk hubungan fungsi

sebagai berikut:

KS = f(DPK, prospek usaha debitur, kondisi perbankan itu sendiri)

= f(DPK, prospek usaha debitur, CAR, NPL, LDR)... (2.2)

Keterangan:

KS = Kredit yang ditawarkan perbankan

DPK = Dana Pihak Ketiga

CAR = Capital Adequacy Ratio

NPL = Non Performing Loan

LDR = Loan to Deposit Ratio

Sementara menurut Suseno dan Piter A. (2003), selain faktor-faktor tersebut

di atas, faktor rentabilitas atau tingkat keuntungan yang tercermin dalam Return on

Assets (ROA) juga berpengaruh terhadap Keputusan bank untuk menyalurkan kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan

antara lain sebagai berikut :

1. Kredit dapat meningkatkan daya guna dari uang, dalam arti :

a. Para pemilik uang atau modal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan untuk meningkatkan

produksi atau usahanya.

b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan, yang kemudian oleh lembaga-lembaga-lembaga-lembaga keuangan

tersebut diusahakan dalam bentuk pemberian kredit.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang dalam arti kredit

uang yang disalurkan melalui rekening giro dapat menciptakan alat

pembayaran baru seperti cek, bilyet giro dan wesel sehingga apabila

pembayaran-pembayaran dilakukan dengan cek, bilyet giro dan wesel maka

akan dapat meningkatkan peredaran uang giral. Selain itu kredit perbankan

yang ditarik tunai dapat pula meningkatkan peredaran uang kartal sehingga

arus lalu lintas uang akan berkembang pula.

3. Kredit dapat meningkatkan daya guna dari barang dalam arti dengan

mendapat kredit para pengusaha dapat memproses bahan baku menjadi barang

jadi sehingga daya guna barang tersebut menjadi meningkat.

4. Kredit dapat menjadi salah satu alat stabilisasi ekonomi dalam arti bila

keadaan ekonomi kurang sehat, kebijakan diarahkan kepada usaha-usaha

kebutuhan pokok rakyat dimana untuk menekan laju inflasi pemerintah

melindungi usaha -usaha yang bersifat nonspekulatif.

5. Kredit dapat meningkatkan kegairahan berusaha masyarakat dalam arti

bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurangmampuan para pengusaha dibidang permodalan tersebut sehingga

para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan dalam arti dengan bantuan

kredit dari bank para pengusaha dapat memperluas usahanya dan mendirikan

proyek-proyek baru. Apabila perluasan usaha serta pendirian proyek-proyek

baru telah selesai maka untuk mengelolanya diperlukan pula tenaga kerja,

maka pemerataan pendapatan akan meningkat pula.

7. Kredit dapat sebagai alat hubungan ekonomi internasional dalam arti bank

bank besar di luar negeri yang mempunyai jaringan usaha dapat memberikan

bantuan dalam bentuk kredit baik secara langsung maupun tidak langsung

kepada perusahaan-perusahaan di dalam negeri. Bantuan dalam bentuk kredit

ini tidak saja dapat mempererat hubungan ekonomi antar negara yang

bersangkutan tetapi juga dapat meningkatkan hubungan internasional.

2.3. Tingkat Bunga Kredit

Seperti halnya Jumlah Uang Beredar, dalam perekonomian Indonesia, Tingkat

Bunga juga memiliki peran yang sangat besar. Jika tingkat bunga tinggi, masyarakat

dalam bentuk deposito dan sebagian mungkin dalam bentuk tabungan, akibatnya,

permintaan terhadap komoditi akan berkurang, dan hal ini dapat menyebabkan harga

turun. Turunnya harga akan mendorong dunia industri untuk mengurangi

produksinya, akibatnya pengangguran dapat terjadi.

Di sisi lain, tingkat bunga yang tinggi akan membuat dunia industri

mengurungkan niatnya untuk berinvestasi dan meningkatkan usahanya, karena biaya

kredit/modal menjadi tinggi. Akibatnya produksi dan pertumbuhan ekonomi dapat

terganggu. Jika tingkat bunga rendah, yang akan terjadi adalah sebaliknya.

Perubahan tingkat bunga dapat terjadi karena faktor dalam negeri dan faktor

luar negeri. Dari dalam negeri, meningkatnya minat masyarakat untuk menabung atau

mendepositokan uangnya akan mendorong tingkat bunga cenderung untuk turun,

begitu pula sebaliknya. Perubahan tingkat pengembalian bentuk investasi lain juga

dapat mempengaruhi tingkat bunga. Jika berinvestasi di surat berharga (saham

misalnya) dapat memberikan keuntungan yang lebih tinggi, maka masyarakat akan

mengalihkan dananya ke surat berharga tersebut, dan mengurangi keinginannya

membuka deposito. Untuk mengembalikan minat masyarakat tentunya perbankan

akan menaikkan tingkat bunga agar deposito kembali menarik masyarakat.

Tingkat bunga juga dapat berubah jika pemerintah menghendakinya.

Pemerintah perlu merubah tingkat bunga, bila pemerintah melihat pertumbuhan

ekonomi terlalu rendah dan perlu ditingkatkan. Untuk mendorong pertumbuhan

melakukan investasi dan ekspansi usahanya dengan kredit yang murah. Begitu pula

sebaliknya.

Dari luar negeri, tingkat bunga dalam negeri juga akan berubah bila tingkat

bunga di luar negeri berubah (Bank sentral Amerika merubah tingkat bunga

misalnya). Perubahan karena faktor luar negeri juga bisa terjadi bila ada keinginan

pemerintah untuk menarik investor asing masuk ke Indonesia. Dengan keinginan

tersebut, tingkat bunga akan naik, agar investor asing tertarik menanamkan modalnya

di Indonesia.

Masyarakat, atau yang sering disebut dengan pelaku ekonomi dari sektor

Rumah Tangga punya kepentingan besar dengan tingkat bunga, paling tidak berkaitan

dengan nilai kekayaannya yang disimpan di Bank.

Dunia industri atau Sektor riil, juka sangat perhatian dengan perubahan

tingkat bunga, terutama berkaitan dengan nilai pengembalian kredit dan bunga yang

harus dibayarkannya kepada pihak Bank. Semakin tinggi tingkat bunga, semakin

berat beban cicilan pinjaman yang harus diserahkan.

Pemerintah juga sangat berkepentingan dengan tingkat bunga. Pemerintah

dapat mencapai tujuan kebijakannya dengan memanfaatkan variabel tingkat bunga

ini. Sebagai contoh, bila dipandang Jumlah Uang yang Beredar terlalu sedikit,

sehingga berdampak pada rendahnya daya beli dan permintaan, maka pemerintah

akan menurunkan tingkat bunga Bank dan juga tingkat bunga diskonto. Pemerintah

juga dapat menggunakan tingkat bunga untuk menstabilkan nilai tukar rupiah. Bila

akan menaikkan tingkat bunga, dengan harapan pihak asing akan menanamkan

Dollarnya ke Indonesia, sehingga Dollar melimpah, sehingga nilainya akan turun,

yang berarti Rupiah akan menguat.

2.4. Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk dalam rupiah

yang diterbitkan dengan sistem diskonto oleh Bank Indonesia sebagai pengakuan

hutangnya. Sertifikat Bank Indonesia (SBI) mempunyai fungsi sebagai berikut :

a. Untuk pengendalian moneter.

b. Sebagai alternatif penanaman dana bagi lembaga keuangan dalam hal ini adalah

bank.

c. Untuk mengembangkan pasar uang dan pasar sekunder.

Untuk saat ini, industri perbankan cenderung lebih menyukai untuk

mengalokasikan dananya kedalam Sertifikat Bank Indonesia (SBI), hal ini

dikarenakan tingkat suku bunga yang ditawarkan lebih menarik sehingga tidak ada

satu bank pun yang tidak mengalokasikan dananya kedalam Sertifikat Bank Indonesia

(SBI). Di samping itu Sertifikat Bank Indonesia (SBI) merupakan instrumen surat

berharga yang paling besar pasarnya karena luasnya tidak dibatasi oleh

permintaannya ataupun kelebihan likuiditas sementara perbankan, tetapi dikaitkan

Begitu pula dengan tingkat diskontonya yang tidak dapat dipengaruhi oleh

satu bank manapun yang ikut lelang. Sertifikat Bank Indonesia (SBI) merupakan

surat berharga yang paling likuid yang setiap saat dapat dijadikan uang tunai tanpa

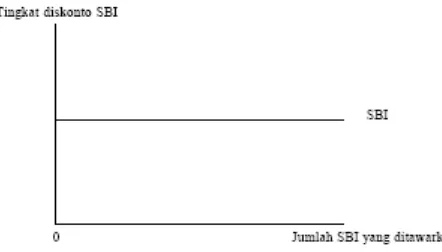

mengakibatkan kerugian pada bank yang memilikinya. Menurut Sihombing (2000),

kurva penawaran Sertifikat Bank Indonesia (SBI) adalah elastis sempurna seperti

dapat dilihat pada gambar 2.1 dibawah ini.

Gambar 2.1. Hipotesis Kurva Penawaran untuk Sertifikat Bank Indonesia (SBI) Ada beberapa alasan mengapa portfolio Sertifikat Bank Indonesia (SBI) lebih

disenangi oleh industri perbankan sebagai alternatif investasi dana yang bersifat

sementara, yaitu :

a. Bebas dari default risk.

b. Marketable.

c. Dapat dijaminkan.

d. Merupakan sekuritas utama untuk jaminan memperoleh discount window.

Khusus untuk jual beli Sertifikat Bank Indonesia (SBI) cara perhitungan

bunganya menggunakan sistem diskonto dengan menganut rumus true discount yaitu

:

) ( 360

360

txi Nx p

+ =

Dimana :

p = nilai tunai

N = nilai nominal

t = tenor, yaitu sisa jangka waktu

i = tingkat diskonto yang disepakati antara pembeli dengan penjual

2.5. Tingkat bunga Deposito

Setifikat deposito atau time deposit, adalah sebuah produk finansial yang

ditawarkan oleh bank kepada konsumen. Sertifikat deposito sama dengan rekening

tabungan karena deposito sudah diasuransikan dan bebas dari resiko. Rekening

tabungan dengan deposito berbeda dalam waktu penarikan, tabungan bisa ditarik

kapan saja sedangkan deposito hanya bisa ditarik dengan waktu tertentu saja (tiga

bulan, enam bulan, satu atau lima tahun), dan juga memiliki fixed interest rate, hal ini

dimaksudkan agar deposito ditarik pada masa jatuh temponya, dan ditambah dengan

Sebagai balasan bagi deposan yang telah mendepositokan uangnya untuk

periode yang disetujui dengan bank, bank biasanya memberikan tingkat bunga yang

lebih tinggi dari pada tabungan, tetapi hal ini terkadang bisa terbalik tergantung pada

situasi perkenomian negara tersebut.

Berikut ini beberapa hal yang dipertimbangkan dalam pemberian bunga

deposito:

a. Semakin besar dana ditanam semakin besar bunga, tetapi tidak selalu.

b. Semakin lama dana di depositokan akan semakin besar bunga, tetapi tidak

selalu.

c. Bank kecil cenderung memberikan bunga yang lebih besar dari bunga

yang lebih besar dari bank yang besar.

d. Deposito pribadi umumnya menerima bunga yang lebih besar dari

Deposito Bisnis.

Ada berbagai variasi terms and conditions dalam deposito:

a. Deposito yang bersifat callable. Terminologi ini berarti bahwa bank dapat

menutup deposito sebelum berakhirnya masa atau jatuh tempo deposito

tersebut.

b. Payment of interest. Interest dibayar bank secara langsung atau

diakumulasikan terhadap jumlah deposito.

c. Interest calculation. Deposito mulai memperoleh bunga dari sejak tanggal

d. Right to delay withdrawals. Bank mempunyai hak untuk menunda

penarikan dana pada periode tertentu yang dapat menggangu operasional

bank.

e. Withdrawal of principal. Penarikan seluruh dana deposito memperoleh

perlakuan yang berbeda bagi setiap bank. Ada bank yang

memperbolehkan penarikan deposito pada jumlah minimum tertentu,

sedangkan bank lain beranggapan penarikan dana deposito dalam jumlah

minimum sama artinya dengan berhenti menjadi deposan di bank tersebut

yang menimbulkan adanya penalty.

f. Withdrawal of interest. Penarikan bunga deposito juga tergantung pada

kebijakan bank, ada bank yang memperbolehkan untuk menarik semua

bunga dari deposito tetapi ada juga bank yang mengharuskan penarikan

bunga boleh dilakukan setelah dana di depositokan untuk sebuah periode

tertentu terlebih dahulu baru bisa dilakukan dengan berbagai tahapan.

g. Penalty for early withdrawal. Penalty bisa diukur dari berapa bulan bunga,

bisa juga diukur dengan berapa besar current cost yang dikeluarkan bank

untuk membayar dana yang ditarik tersebut, atau memakai formula yang

lain.

h. Fees. Fee harus dibayar deposan kepada bank untuk hal hal withdrawal,

closure, ataupun untuk menyediakan check atas deposito tersebut.

i. Automatic renewal. Bank biasanya memberi pemberitahuan terlebih

langsung memperbaharui atau memperpanjang deposito tersebut secara

otomatis.

2.6. Giro Wajib Minimum (Reserve requirement)

Reserve requirement (required reserve ratio) adalah sebuah regulasi dari bank

untuk menetapkan cadangan minimum yang harus dimiliki setiap bank atas semua

deposito dan tabungan nasabah bank tersebut. Reserves ini di disain untuk

memuaskan semua permintaan penarikan, dan biasanya dalam bentuk fiat currency

yang disimpan dalam brankas sebuah bank, atau biasanya pada bank sentral.

Reserve ratio terkadang digunakan sebagai alat dalam kebijakan moneter yang

dapat mempengaruhi ekonomi suatu negara, dari segi peminjaman uang dan suku

bunga.

Bank bank sentral di negara maju jarang yang mewajibkan adanya giro wajib

minimum karena hal ini bisa menyebabkan adanya masalah likuiditas bagi bank bank

yang memiliki cadangan yang sedikit; bank bank sentral di negara maju tersebut lebih

menyukai menggunakan open market operations untuk mengimplementasikan

kebijakan moneter mereka.

Bank sentral China menggunakan perubahan dalam reserve requirements

sebagai alat untuk mengatasi inflasi, dan menaikkan reserve requirement sebanyak

sembilan kali pada tahun 2007. Pada tahun 2006 required reserve ratio di United

States adalah 10% atas transaction deposits (komponen dari money supply "M1"),

Sebuah bank yang memiliki kelebihan cadangan minimumdisebut juga

dengan excess reserves. Excess Reserve dapat mempengaruhi money supply, sebagai

contoh jika reserve requirement adalah 10%, sebuah bank yang menerima deposito

sebesar $100 bisa meminjamkan $90 dari deposito tersebut kepada orang lain,

kemudian peminjam tersebut menuliskan sebuah check kepada orang lain lagi yang

kebetulan juga mempunyai deposito sebesar $90 di bank, bank yang menerima

deposito tersebut dapat meminjamkan uang sebesar $81. Ketika proses ini terus

berlanjut, banking system dapat berkembang menjadi adanya excess reserves dari $90

menjadi maximum $1,000 ($100+$90+81+$72.90+...=$1,000), atau kita ringkas uang

$100 dengan GWM 10% dapat menjadi $1000 ($100/0.10=$1000). Sebaliknya

dengan reserve requirement 20%, banking system akan dapat berkembang dari

deposito $100 hingga maximum ($100+$80+$64+$51.20+...=$500), atau

$100/0.20=$500. Sehingga dapat kita simpulkan bahwa semakin tinggi reserve

requirements akan menghasilkan berkurangnya money creation dan akibatnya

semakin berkurang economic activity.

2.7. Non-performing loan

Sebuah non-performing loan adalah sebuah loan yang berada dalam keadaan

default atau mendekati default atau sering disebut juga kredit macet. Banyak loans

menjadi non-performing setelah berada dalam posisi default selama 3 bulan, tetapi

Sebuah loan dikatakan non-performing bila pembayaran bunga dan pokok

hutang lewat dari 90 hari atau lebih, atau setidaknya 90 hari pembayaran bunga sudah

di capitalized, refinanced atau di delayed melalui agreement, atau pembayaran

minimum hutang sudah melewati 90 hari, dan adanya kesangsian bank bahwa

nasabah tersebut akan mampu melunasi hutangnya.

2.8. Proses Fungsi Intermediasi

Fungsi intermediasi bank dapat dijelaskan dengan hubungan empat neraca,

yaitu: (1) neraca pemerintah, (2) neraca rumah tangga, (3) neraca perusahaan, dan (4)

neraca bank. Neraca pemerintah dibiayai penerbitan sekuritas dan cadangan kas atau

uang inti. Sekuritas pemerintah dan deposit merupakan aktiva rumahtangga. Deposit

merupakan kewajiban lembaga keuangan bank dan ditransformasi menjadi aktiva

dengan portofolio cadangan kas dan kredit. Cadangan kas merupakan giro wajib

minimum yang dapat digunakan membiayai defisit pemerintah, dan kredit digunakan

untuk membiayai investasi perusahaan. Proses fungsi intermediasi perbankan

Gambar 2.2. Proses Fungsi Intermediasi Perbankan 2.9. Pendekatan Intermediasi Bank

Pendekatan intermediasi didasarkan pada manajemen risiko dan proses

informasi. Pendekatan ini diperkenalkan oleh Mester (2000), yang menemukan fakta

inefisiensi-N dalam tabungan reksa dana dan pinjaman pada tahun 1999 di California

Amerika Serikat. Idenya adalah pemisahan antara pemilik dan manajer yang

dirumuskan dalam dua tahap permainan, dimana bank memutuskan apakah ATMs

akan compatible dan compete dengan tingkat deposit. Misalkan jumlah bank ada tiga,

laba bank pada kasus dimana keputusan ATMs incompatible dan compete

dimana TCS = parameter biaya transportasi. Persamaan (2.17) menjelaskan bahwa

bank compatible selalu mendominasi bank incompatible jika TCS > 0. Deposan akan

menerima manfaat (BTM) dengan adanya ATMs pada waktu penarikan kas. Jika dua

bank compatible dan satu bank lagi incompatible maka laba dua bank compatible

masing-masing adalah

Keseimbangan Nash (1999), dimana bank ke-1 dan bank ke-2 adalah simetris,

masing-masing adalah

Persamaan (2.19A) menjelaskan bahwa bank compatible dengan keputusan

peningkatan jumlah ATMs (BTM) akan meningkatkan perbedaan antara tingkat

bunga bank sentral dengan tingkat bunga deposit, sehingga laba bank compatible naik

peningkatan ATMs akan meningkat perbedaan antara tingkat bunga bank sentral

dengan tingkat bunga deposit, sehingga laba bank incompatible turun dengan

peningkatan jumlah ATMs.

Hasil studi Berger and Young (2006) menunjukkan hubungan kualitas,

efisiensi biaya dan modal bank. Studi ini mendukung hipotesis “bad luck”, bahwa

peningkatan jumlah ATMs akan meningkatkan pengeluaran untuk monitoring.

Mereka juga menemukan bahwa penurunan rasio modal bank secara umum

menghasilkan peningkatan NPLs. Hal ini berarti keputusan peningkatan portofolio

berisiko dari kapitalisasi bank mungkin dapat merespons insentif moral hazard.

2.10. Penelitian Terdahulu

Manurung (2006), menyatakan bahwa regulasi rasio modal bank atas dasar

risiko menghasilkan rentabilitas aset yang lebih baik dibandingkan tanpa regulasi

rasio modal bank atas dasar risiko. Model regulasi rasio modal atas dasar risiko

menjamin eksistensi kepemilikan bank dan stabilitas sistem keuangan dalam jangka

panjang. Regulasi rasio modal bank atas dasar risiko akan menekan aktifitas bank di

luar neraca, sehingga efisiensi perbankan semakin tinggi dan tingkat bunga kredit

semakin rendah. Penurunan tingkat bunga kredit secara kontiniu akan memperlancar

fungsi intermediasi perbankan sehingga jumlah kredit untuk pembiayaan bisnis

Tetty M. Sihotang (2008), menganalisis faktor-faktor yang mempengaruhi

fungsi intermediasi perbankan di Sumatera Utara (ditinjau dari sisi penerimaan dana)

dimana variabel yang diteliti adalah dana pihak ketiga, PDRB perkapita dan laju

inflasi. Hasil penelitian menunjukkan bahwa PDRB perkapita berdampak positif dan

inflasi berdampak negatif terhadap penghimpunan dana pihak ketiga.

Lilik Suhariningsih (2010), menganalisis faktor-faktor yang mempengaruhi

penghimpunan dana pihak ketiga serta fungsi intermediasi bank di Indonesia. Hasil

penelitian menunjukkan bahwa variabel suku bunga secara tidak signifikan

berpengaruh positif terhadap dana pihak ketiga sedangkan biaya promosi, status

kepemilikan dan jumlah kantor cabang secara signifikan berpengaruh positif terhadap

dana pihak ketiga.

Masitha Akbar dan Ida Mentayani (2010), menganalisis faktor-faktor yang

mempengaruhi intermediasi pada bank umum swasta Kalimantan Selatan. Hasil

penelitian menunjukkan SBI berpengaruh negatif terhadap LDR, inflasi tidak

berpengaruh terhadap LDR dan NPL merupakan variabel paling dominan

mempengaruhi LDR.

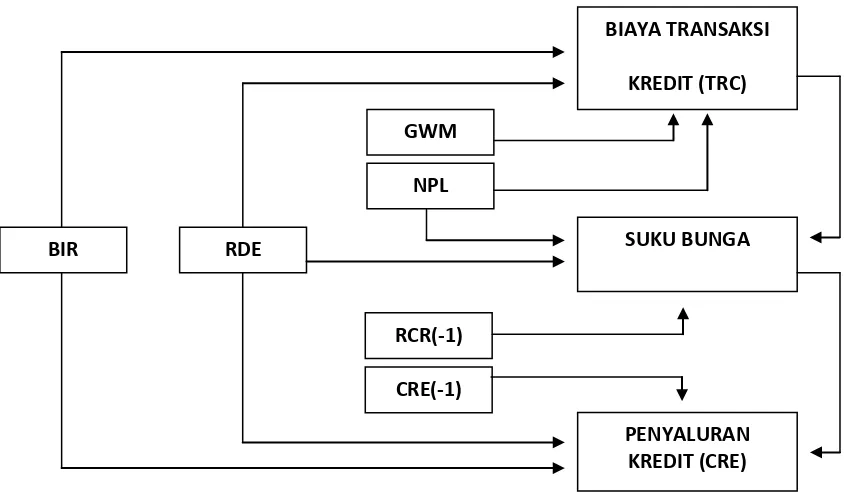

2.12. Kerangka Konseptual

Berdasarkan kajian teoritis di atas, maka kerangka konseptual untuk

menciptakan fungsi intermediasi perbankan yang efisien di Sumatera Utara perlu

penurunan biaya intermediasi marginal, tingkat bunga dan NPLs pada sektor

kredit perbankan dan tingkat bunga kredit, serta 4 (empat) variabel bebas, yaitu

tingkat bunga deposit, tingkat bunga bank sentral, biaya intermediasi marginal

transaksi kredit dan NPLs. Asosiasi keenam variabel tersebut ditunjukkan pada

Gambar 2.2 berikut ini.

Gambar 2.2. Kerangka Konseptual Analisis Faktor-Faktor Yang Menghambat Fungsi Intermediasi Perbankan di Sumatera Utara

2.11. Hipotesis

Proses intermediasi transformasi kewajiban menjadi aktiva atau jumlah kredit

perbankan menghadapi kendala atau penghambat, yaitu tingkat bunga kredit, tingkat

bunga deposit, tingkat bunga bank sentral, biaya intermediasi marginal transaksi

kredit, giro wajib minimum dan NPLs. Secara teoritis, ketujuh variabel ini saling

berinterkasi dalam penentuan jumlah kredit dan tingkat bunga kredit di Sumatera

PENYALURAN KREDIT (CRE) SUKU BUNGA BIAYA TRANSAKSI

KREDIT (TRC)

CRE(-1) RCR(-1) NPL GWM

Utara. Berdasarkan tinjauan pustaka terdahulu maka hipotesis penelitian ini adalah

sebagai berikut:

1. Suku bunga deposito berpengaruh positif dimana BI Rate, Non Performing

Loan’s dan Giro Wajib Minimum berpengaruh negatif terhadap biaya

transaksi kredit, ceteris paribus.

2. Biaya transaksi kredit, Non Performing Loan’s, suku bunga deposito dan suku

bunga kredit periode sebelumnya berpengaruh positif terhadap suku bunga

kredit, ceteris paribus.

3. Suku bunga deposito, suku bunga kredit dan BI Rate berpengaruh negatif

dimana penyaluran kredit periode sebelumnya berpengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini memfokuskan terhadap faktor-faktor yang

menghambat fungsi intermediasi perbankan di Sumatera Utara. Fungsi intermediasi

perbankan merupakan transformasi kewajiban bank menjadi aktiva bank, yaitu

bagaimana transformasi permintaan deposito bank menjadi penawaran kredit bank.

Analisis terhadap faktor-faktor penghambat fungsi intermediasi terdiri dari biaya

transaksi kredit, penentuan suku bunga kredit dan penyaluran kredit. Dimana

faktor-faktor penghambat ketiga fungsi intermediasi tersebut adalah BI Rate, giro wajib

minimum, non performing loan’s, suku bunga deposito, suku bunga kredit periode

sebelumnya dan penyaluran kredit periode sebelumnya.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder yang sifatnya runtun waktu

atau time series. Jenis data dimaksud adalah total kredit atau pinjaman perbankan, BI

Rate, suku bunga kredit perbankan, suku bunga deposito perbankan, biaya transaksi

Semua jenis data di atas termasuk kategori data skala rasio yang bersifat rasio,

jarak dan natural ordering [Zikmund, 1997]. Data perbankan di Sumatera Utara

bersumber dari Laporan Bulanan dan Laporan Tahunan Bank Indonesia Medan

sebagai sumber resmi tentang data dan informasi perbankan.

Dalam studi ilmiah, keandalan, kesahihan dan signifikansi penelitian sangat

diperlukan. Untuk mencapai tujuan realibilitas, validasi dan signifikansi maka

populasi penelitian merupakan agregasi aktifitas perbankan komersial di Sumatera

Utara. Jumlah sampel atau pengamatan ditentukan sebanyak 44 observasi, yaitu data

per triwulan selama tahun 2000-2010. Penentuan jumlah sampel atau pengamatan

didasarkan pada pertimbangan sesudah krisis perekonomian Indonesia tahun 1998.

Faktor lain sebagai dasar penetuan jumlah sampel atau pengamatan adalah uji

signifikansi, dimana jumlah sampel atau pengamatan yang lebih banyak akan

meningkatkan signifikansi parameter populasi perbankan di Sumatera Utara.

3.3. Pengolahan Data

Penulis menggunakan program komputer Eviews 6 dalam mengolah dan

menganalisis data penelitian di dalam tesis ini.

3.4. Metode Analisis

Model analisis yang akan digunakan merupakan model ekonometrik dengan

menggunakan teknik analisis regresi berganda. Adapun model persamaan penelitian

Biaya transaksi kredit = f (bunga deposito, BI rate, GWM dan NPL’s) (3.1)

Suku bunga kredit = f (biaya transaksi kredit, NPL’s, bunga deposito dan

bunga kredit periode sebelumnya) (3.2)

Penyaluran Kredit = f (bunga deposito, bunga kredit, BI rate dan

penyaluran kredit periode sebelumnya) (3.3)

Adapun model persamaan dari analisis faktor-faktor penghambat fungsi

intermediasi perbankan terdiri dari 3 (tiga) sistem persamaan, yaitu:

t

Variabel TRC diperoleh melalui rumus sebagai berikut :

RDE

= Stochastic term error dari masing-masing persamaan,

0, α0 dan γ0

β

= Konstanta dari masing-masing persamaan,

1, β2, β3, dan β4

α

= Parameter persamaan penyaluran kredit

1, α2, α3 dan α4

RCR = Rata-rata tertimbang suku bunga kredit perbankan di

Sumatera Utara (Persen)

RDE = Rata-rata tertimbang suku bunga deposito perbankan di

Sumatera Utara (Persen)

BIR = Suku bunga Bank Indonesia (Persen),

GWM = Tingkat Giro Wajib Minimum (Persen),

TRC = Biaya marginal dari transaksi kredit (persen)

NPL = Rata-rata tertimbang tingkat NPLs, yaitu persentase

kredit bermasalah dan macet terhadap total nilai kredit

perbankan di Sumatera Utara (Persen).

3.5. Uji Kesesuaian Model

3.5.1. Koefisien Determinan (R Square)

Koefisien determinan dilakukan untuk melihat seberapa besar

variabel-variabel bebas memberikan penjelasan mengenai variabel-variabel terikat. Dimana jika R2 = 0, artinya variabel-variabel bebas tidak dapat menerangkan hubungan terhadap

variabel terikat. Sedangkan jika R2

3.5.2. Uji t

= 1, artinya variabel-variabel bebas mampu

menerangkan hubungan terhadap variabel terikat.

Merupakan suatu pengujian untuk mengetahui apakah masing-masing

koefisien regresi signifikan atau tidak terhadap variabel dependen dengan

dilakukan pada tingkat kepercayaan 95 %. Nilai t hitung

dapat diperoleh melalui rumus

berikut ini :

Berdasarkan Uji t, maka dapat diperoleh kesimpulan sebagai berikut : = Simpangan baku dari variabel bebas ke 1

Ho: βi H

= 0

a : βi

Dengan kriteria sebagai berikut : ≠ 0

Ho diterima jika t hitung < t

Artinya ada variabel bebas yang tidak secara nyata mempengaruhi variabel terikat. tabel

Ho ditolak jika t hitung > t

Artinya ada variabel bebas yang secara nyata mempengaruhi variabel terikat. tabel

3.5.3. Uji F

Merupakan pengujian untuk melihat seberapa besar variabel independen

secara bersama-sama mempengaruhi variabel dependen. Pengujian ini juga dilakukan

( )

Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho: β1 = β2= β3= β4 H

= 0

a : β1 = β2 = β3 = β4

Dengan kriteria sebagai berikut :

≠ 0 (paling sedikit satu variabel)

Ho diterima jika F hitung≤ F

Artinya seluruh variabel bebas tidak secara nyata mempengaruhi variabel terikat. tabel

Ho ditolak jika F hitung > F

Artinya seluruh variabel bebas secara nyata mempengaruhi variabel terikat. tabel

3.6. Uji Asumsi Klasik 3.6.1. Uji Normalitas

Pendugaan persamaan dengan menggunakan metode OLS harus memenuhi

sifat kenormalan, karena jika tidak normal dapat menyebabkan varians infinitif

(ragam tidak hingga atau ragam yang sangat besar). Hasil pendugaan yang memiliki

nilai dugaan yang not meaningful (tidak berarti). Hal ini mengindikasikan bahwa uji F

dan t terhadap parameter pendugaan tidak mempunyai nilai. Hasil Penelitian yang

memiliki ragam yang besar membuat hasil pendugaan tidak efektif, namun hasil uji F

dan t terhadap parameter penduga masih memiliki nilai (Verbeek et. al, 2000 dan

Thomas, 1997). Salah satu metode yang banyak digunakan untuk menguji Normalitas

adalah Jarque-Bera test. Uji statistik ini dapat dihitung dengan rumus berikut:

Jarque-Bera test mempunyai distribusi chi square dengan derajat bebas dua.

Jika hasil Jarque-Bera test lebih besar dari nilai chi square pada α = 5%, maka tolak

hipotesis nul yang berarti tidak berdistribusi normal. Jika hasil Jarque-Bera test lebih

kecil dari nilai chi square pada α = 5%, maka terima hipotesis nul yang berarti error

term berdistribusi normal.

3.6.2. Uji Linieritas

RESET test pertama kali diperkenalkan oleh Ramsey pada 1969 yang berawal

dari ide bahwa jika tidak terdapat nonlinearitas maka berbagai transformasi nonlinear

dari ft =

( )

X~t'θ

ˆ tidak memberikan manfaat untuk menyatakan yt(i) Regresikan y

(Kim, et.al., 2004).

Prosedur uji pada RESET test dapat dijelaskan sebagai berikut :

t '

~

t X

pada sehingga diperoleh model linear

t t

t f e

y = + ˆ , dimana ft = X~t'

θ

ˆ(ii) Tambahkan model linear dalam bentuk

t

sehingga diperoleh model alternatif

t

maka statistik ujinya adalah

Untuk uji ini nilai k ditentukan lebih dahulu. Model pada (7) dapat

menimbulkan kolinearitas pada variabel-variabel independennya sehingga dihindari

dengan melakukan langkah-langkah sebagai berikut :

(i) Bentuk komponen-komponen utama dari

(

ft2,, ftk)

(ii) Pilih p* < (k-1) yang terbesar, kecuali komponen utama pertama

sedemikian hingga sudah tidak kolinear dengan X~t'

(iii) Regresikan yt '

~

t X

pada dan hasil dari (i) dan (ii) sehingga menghasilkan

residual uˆt. Statistik ujinya adalah

RESET1 =

[

([

( ) ( ))]

]

ditolak jika RESET1 > F(p*,n-k).

Merupakan pengujian untuk mengetahui apakah adanya hubungan linier yang

kuat diantara beberapa atau semua variabel bebas dari model regresi.

Multikolinieritas akan mempengaruhi interpretasi hasil regresi model yang diuji.

Salah satu cara untuk mendeteksi multikolinier adalah dengan cara membandingkan

nilai r2 (nilai R square parsial) dengan nilai R2 (nilai R square awal). Jika nilai r2 > R2, maka model regresi tersebut menunjukkan adanya multikolinier. Sedangkan jika

nilai r2 < R2, maka model regresi tersebut telah terbebas dari masalah

3.6.4. Uji Autokorelasi

Autokorelasi merupakan hubungan yang terjadi antara variabel-variabel dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu. Dengan kata lain,

autokorelasi akan menunjukkan hubungan antara nilai-nilai yang berurutan dari

variabel-variabel yang sama. Autokorelasi dapat terjadi apabila kesalahan

pengganggu suatu periode korelasi dengan kesalahan pengganggu periode

sebelumnya. Adapun alat penguji yang digunakan untuk mendeteksi ada atau

tidaknya autokorelasi adalah :

1. Durbin-Watson test (D-W test)

DW test dapat dirumuskan sebagai berikut :

(

)

Di dalam pengujian autokorelasi ini, maka terlebih dahulu harus ditentukan

besarnya nilai kritis dari dU dan dL

Untuk pengujian ini digunakan hipotesa sebagai berikut :

berdasarkan jumlah pengamatan dan variabel

bebasnya.

H0 H

: ρ = 0, tidak ada gejala autokorelasi

a : ρ

Dengan kriteria sebagai berikut : ≠ 0, ada gejala autokorelasi

Artinya data pengamatan tidak terdapat gejala autokorelasi.

H0 ditolak jika (d < dL) atau (d > 4 – dL

Artinya data pengamatan memiliki gejala autokorelasi. ),

Tidak ada kesimpulan jika (dL ≤ d ≤ dU) atau (4 – dU≤ d ≤ 4 – dL

Artinya Uji Durbin-Watson tidak dapat memberikan kesimpulan yang pasti terhadap

ada atau tidaknya gejala autokorelasi pada data pengamatan.

),

Jika di dalam model penelitian terdapat unsur time lag, maka sebaiknya

pengujian ini tidak dilakukan dan menggunakan pengujian LM Test karena akan

menimbulkan kebiasan terhadap hasil pengujian.

2. Lagrange Multiplier Test (LM Test)

Uji ini dikembangkan oleh Breusch-Godfrey, sehingga dikenal juga dengan

sebutan The Breusch-Godfrey (BG) Test. Perhatikan model persamaan berikut ini :

t

, dengan bentuk sebagai berikut :

Adapun hipotesis yang digunakan adalah sebagai berikut :

H0: ρ1= ρ2 = … = ρρ H

= 0

a

Dengan demikian apabila kita tidak memiliki cukup bukti untuk menolak