LAPORAN TUGAS AKHIR TENTANG

PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN POLONIA

O L E H

NAMA : MUHAMMAD IRSAL NIM : 122600096

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program StudiDiploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, keselamatan, hidayah dan kemampuan sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tak lupa pula penulis sanjung dan sajikan Shalawat beriringkan salam kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam yang terang benderang yang seperti dapat kita rasakan pada saat ini.

Laporan Tugas Akhir ini yang berjudul “PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN BRUTO TERTENTU PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA” disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat dan kerendahan hati perkenankanlah penulis mengucapkan terima kasih kepada : 1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial Dan Ilmu

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. BapakDrs. Adi Gampo Yahya, M.AP selaku Dosen Pembimbing yang telah banyak membimbing dan memberi saran penulisdalam penyelesaian Laporan Tugas Akhir ini.

5. Bapak dan Ibu staff pegawai maupun staff pengajar di Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama penulis berada di bangku perkuliahan.

6. Ibu Martina Chairany, S.H selaku Kepala Substansi Bagian Umum Kantor Pelayanan Pajak Pratama Medan Polonia

7. Kepada Abangda Bovit Tampubolon yang memberikan data kepada saya

8. Kepada Ayahanda H. Muhammad Fitri dan Ibunda Hj. Henny Az serta Kakak dan adik Kandung penulis Lisa Febriani A.Md., Rizka Safrina S.Ab., Muhammad Qasthari serta Abang Ipar penulis Hendra Gunawan S.E. dan seluruh keluarga yang telah memberikan dukungan, doa, motivasi, dan banyak berkorban moril dan materil demi penulis.

10. Teman-teman seperjuangan mahasiswa Diploma III Administrasi Perpajakan stambuk 2012 terutama Tax B 2012, teman-teman seperjuangan BoTax, serta seluruh mahasiswa Program Diploma III Administrasi Perpajakan.

11. Terakhir, untuk ia yang istimewa selain keluarga, Citra Sulistya yang telah membantu dan menyemangatin dalam pengerjaan Laporan Tugas Akhir ini. Terima kasih atas dukungan, cinta, kasih sayang, and always be there for me.

Dalam penulisan Laporan Tugas Akhir ini penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan Laporan Tugas Akhir ini.

Akhir kata penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Laporan Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juni 2015 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) .... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 10

F. Metode Pengumpulan Data ... 11

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 12

BAB II GAMBARAN LOKASI PRAKTIK KERJA LAPANGAN MANDIRI ... 14

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia ... 14

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI ... 24

A. Dasar Hukum ... 24

B. Objek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 24

C. Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 25

D. Non Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 .. 26

E. Tarif Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 ... 26

G. Penentuan Peredaran Bruto tidak lebih Rp. 4.800.000.000 ... 27

H. Penyetoran dan Pelaporan ... 28

BAB IV ANALISIS DAN EVALUASI ... 30

A. Wajib Pajak Terdaftar di Kantor Pelayanan Pajak Pratama Medan Polonia ... 30

B. Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Per Masa Pajak ... 31

C. Perkembangan Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 ... 33

D. Faktor Penyebab Terhambatnya Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 ... 34

BAB V KESIMPULAN DAN SARAN ... 36

A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR TABEL

Tabel 1 Jumlah Pegawai KPP Pratama Medan Polonia ... 22

Tabel 2 Tingkat Pendidikan Pegawai KPP Pratama Medan Polonia ... 23

Tabel 3 Jumlah Wajib Pajak Terdaftar ... 30

Tabel 4 Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Terdaftar ... 30

Tabel 5 Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 Yang Melapor Setiap Masa Pajak ... 31

Tabel 6 Perbandingan Wajib Pajak yang melapor masa Juli 2013 Sampai April 2014 dengan Wajib Pajak Peraturan Pemerintah Nomor 46 Yang Terdaftar ... 32

BAB I PENDAHULUAN

A. Latar Belakang Masalah Praktik Kerja Lapangan Mandiri

Pemungutan pajak merupakan perwujudan dari pengabdian dan peran serta wajib pajak secara langsung dan bersama-sama dalam melaksanakan kewajiban perpajakakan yang diperlukan untuk pembiyaan negara dan pembangunan nasional. Tanggung jawab atas pelaksanaan pajak sebagai pencerminan kewajiban dibidang perpajakan berada pada anggota masyarakat wajib pajak itu sendiri.

Pemerintah dalam hal ini sebagai aparat perpajakan,sesuai dengan fungsinya berkewajiban melakukan pembinaan, penelitian, dan pengawasan terhadap pelaksanaan kewajiban perpajakan dari wajib pajak berdasarkan ketentuan yang digariskan dalam peraturan perundang-undangan perpajakan.

Dalam sistem sekarang ini masyarakat sebagai wajib pajak diberi kepercayaan untuk dapat melaksanakan gotong-royong nasional melalui self assessment dimana wajib pajak menghitung sendiri besar pajaknya, membayar serta melaporkan Surat Pemberitahuan (SPT) Masa atau Surat Pemberitahuan (SPT) Tahunan pada Kantor Pelayanan Pajak (KPP) yang telah ditetapkan fiskus sebelumnya.

memiliki kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga terus mengalami peningkatan setiap tahunnya.

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan oleh masyarakat. Semakin besar penerimaan negara dalam pembayaran pajak, makin besar pula kemudahan serta pelayanan kepada masyarakat yang mampu disediakan pemerintah, yang secara langsung.

Mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan dan kehidupan bernegara.

Dalam hal meningkatkan penerimaan dari sektor pajak penghasilan, Pemerintah mengeluarkan peraturan baru yaitu pengenaan pajak penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu yang bersifat final dan dituangkan dalam Peraturan Pemerintah Nomor 46 Tahun 2013.

Peraturan ini mulai berlaku sejak tanggal 1 Juli 2013 yang menjelaskan bahwa pengenaan pajak dikenakan pada wajib pajak baik orang pribadi maupun badan yang menerima penghasilan dari peredaran bruto tidak lebih dari Rp 4.800.000.000 dalam 1 (satu) tahun pajak, namun tidak termasuk pendapatan yang telah dikenakan pajak penghasilan final dan pendapatan yang berupa jasa sehubungan dengan pekerjaan bebas.

Dalam peraturan ini pajak penghasilan terutang dikenakan tarif sebesar 1% dikalikan dengan dasar pengenaan pajak. Dasar pengenaan pajak yang digunakan untuk menghitung pajak penghasilan bersifat final adalah jumlah peredaran bruto setiap bulan.

Dari uraian diatas penulis tertarik untuk mengetahui bagaimana pelaksanaan Peraturan Pemerintah Nomor 46 ini yang dituangkan dalam Laporan Praktik Kerja Lapangan Mandiri yang berjudul :”Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu Pada Kantor Pelayananan Pajak Pratama Medan Polonia” .

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri

1.1Untuk Menganalisa Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.2Untuk mengetahui tingkat kepatuhan wajib pajak yang terdaftar sebagai subjek pajak Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa

a. Menambah pengetahuan dan pengalaman dibidang perpajakan khususnya Pajak Penghasilan.

b. Mahasiswa dapat memperoleh pengalaman pembelajaran pada suatu instansi pemerintah.

d. Dengan melaksanakan Praktik Kerja Lapangan Mandiri ini dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja yang semakin sulit, karena telah dibekali keterampilan, dan pengalaman-pengalaman dunia kerja.

2.2Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Mempererat hubungan kerja sama dengan instansi-instansi pemerintah dalam hal ini ialah Kantor Pelayanan Pajak Pratama Medan Polonia. b. Guna mempromosikan sumber daya manusia yang ahli

dikalanganmahasiswa Program Studi Administrasi Perpajakan FISIP USU.

c. Meningkatkan interaksi antara ProgramStudi Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Polonia dalam memberikan uji nyata tentang ilmu pengetahuan yang diterima mahasiswa melaluiPKLM.

2.3Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan Universitas Sumatera Utara, khususnya kepada Program Studi Administrasi Perpajakan FISIP USU.

c. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya manusia melalui pembangunan di bidang pendidikan.

C. Uraian Teoritis

1. Pengertian Pajak

Berdasarkan undang-undang Ketentuan Umum Perpajakan nomor 16 tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan (kontraprestasi) secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

1.1 Prof. DR. Rochmat Soemitro, S.H. berpendapat bahwa :“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2011:1).

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum” (Resmi, 2008:2).

2. Pengertian Wajib Pajak

Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Pasal 23 ayat (2) UUD 1945 menyebutkan bahwa “Segala jenis pajak untuk keperluan Negara berdasarkan Undang-Undang”. Dengan demikian tidak diperkenankan memungut pajak, kecuali dengan ketentuan Undang-Undang. 3. Dasar Hukum

3.1Undang-Undang No.6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang No.16 Tahun 2009.

3.2Undang-Undang No.7 Tahun 1983 tentang pajak penghasilan (PPh)sebagaimana telah diubah terakhir dengan Undang-Undang No.36 Tahun 2008.

3.3Pasal 4 ayat (2) huruf e Undang-Undang Nomor 36 tahun 2008 atas penghasilan tertentu lainnya dapat dikenai Pajak Penghasilan yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

a. Dengan Peraturan Pemerintah dapat ditetapkan tarif pajak tersendiri atas penghasilan tertentu yang pajaknya bersifat final.

b. Tarif tersebut tidak boleh melebihi tarif tertinggi PPh Orang Pribadi (30%).

c. Penentuan tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan, dan perluasanpartisipasi dalam pembayaran pajak.

d. Peraturan Pemerintah Nomor 46 Tahun 2013 tentang pengenaan pajak atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp4.800.000.000 dalam 1 (satu) tahun dikenai pajak penghasilan final dengan tarif sebesar 1% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha.

4. Fungsi Pajak

4.1Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran- pengeluaran rutin maupun pengeluaran pembangunan.

4.2Fungsi Reguler (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan tertentu diluar bidang keuangan.

Peraturan ini mengatur pengenaan pajak atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp4.800.000.000 dalam 1 (satu) tahun dikenai Pajak Penghasilan final dengan tarif sebesar 1% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha

6. Subjek Pajak 6.1Orang pribadi

6.2Badan, tidak termasuk BUT, yang menerima penghasilan dari usaha dengan peredaran bruto tidak melebihi Rp4,8 miliar dalam 1 (satu) Tahun Pajak.

7. Objek Pajak

7.1Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 (satu) tahun. 7.2Tidak termasuk Penghasilan dari usaha adalah penghasilan dari jasa

sehubungan dengan pekerjaan bebas.

7.3Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang.

8. Dasar Pengenaan Pajak

Dasar Pengenaan Pajak Penghasilan berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 adalah peredaran bruto sebagai penghasilan dari usaha dengan peredarannya tidak melebihi Rp 4.800.000.000.

Pajak Penghasilan terutang dihitung berdasarkan tarif 1% (satu persen) dikalikan dengan dasar pengenaan pajak,yaitu jumlah peredaran bruto setiap bulan dari setiap tempat usaha.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ( PKLM ) Adapun yang menjadi ruang lingkup dari PKLM ini antara lain :

1. Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

2. kepatuhan wajib pajak yang terdaftar sebagai subjek pajak Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

3. usaha-usaha yang dilakukan Kantor Pelayanan Pajak Pratama Medan Polonia dalam meningkatkan pendapatan pajak penghasilan yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Tahap-tahap yang digunakan untuk mengumpulkan data dan informasi dalam Praktik Kerja Mandiri ( PKLM ) adalah :

Pengajuan judul dan lokasi Praktik Kerja Lapangan Mandiri kepada Program, Studi Diploma III Administrasi Perpajakan USU, Mengajukan Proposal Praktik Kerja Lapangan Mandiri kepada Pengurus Program Studi Diploma III Administrasi Perpajakan, Seminar Proposal, Pemberian Dosen Pembimbing, Adanya Surat Pengantar Praktik Kerja Lapangan Mandiri, Konsultasi Kepada Dosen Pembimbing, Melaksanakan Praktik Kerja Lapangan Mandiri.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan seperti : buku–buku, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Meliputi sistem tata kerja dan riset yang akan dilakukan oleh penulis dalam melengkapi laporan ini.

4. Pengumpulan Data

Meliputi data primer dan data sekunder yaitu data yang didapat dari pihak- pihak yang terkait dan referensi berupa buku atau pun tulisan pendukung lainnya.

5. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri ( PKLM ) ini, maka penulis menggunakan Metode Pengumpulan Data sebagai berikut :

1. Wawancara

Yaitu melakukan kegiatan mengumpulkan data dengan melakukan wawancara dan mengajukan pertanyaan-pertanyaan secara lisan kepada perseorangan yang mengetahui mengenai Peraturan Pemerintah Nomor 46 Tahun 2013 untuk memperoleh data yang diperlukan.

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan pengamatan langsung ditempat Praktik Kerja Lapangan Mandiri sehubungan dengan objek studi yang akan dispesialisasikan oleh penulis.

3. Dokumentasi

Dengan cara mengumpulkan dokumen-dokumen yang berhubungan dengan pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 di Kantor Pelayanan Pajak Pratama Medan Polonia, dan data-data lain yang berhubungan dengan objek pembahasan.

Bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian teoritis, ruang lingkup, metode pengumpulan data dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM OBJEK DAN LOKASI PKLM

Pada bab ini diuraikan mengenai sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Polonia, uraian tugas pokok dan fungsi, struktur organisasi dan keadaan pegawai Kantor Pajak Pajak Pratama Medan Polonia

BAB III : PEMBAHASAN

Pada bab ini diuraikan tentang kerangka teoritis, dan gambaran mengenai wajib pajak orang pribadi.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis menganalisa data yang sudah dikumpulkan terlebih dahulu dan menyederhanakan data yang banyak dalam bentuk yang lebih sederhana.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran-saran penulis sehubungan dengan uraian-uraian pada bab-bab sebelumnya.

BAB II

GAMBARAN LOKASI PRAKTIK KERJALAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia 1. Sejarah Umum Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada tiga Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan, Kantor Inspeksi Pajak Medan Utara dan Kantor Inspeksi Pajak Siantar.

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya tambahan kantor untuk melayani masyarakat dalam membayar pajak. Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara dan juga dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Medan Polonia. Kantor Pelayanan Pajak adalah instansi Direktorat Jenderal Pajak yang berada di bawah kepala Kantor Wilayah.

Pada tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Polonia berdasarkan Keputusan Menteri Keuangan dirubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia dengan wilayah kerja Kecamatan Medan Polonia, Medan Tuntungan, Medan Selayang, Medan Maimun, Medan Baru, dan Medan Johor. Dilakukan perubahan oleh Menteri Keuangan adalah untuk meningkatkan mutu pelayanan kepada wajib pajak.

Wilayah kerjaKantor Pelayanan Pajak Medan Polonia ini mencakup 5 kecamatan, yaitu :

1. Kecamatan Medan Maimun 2. Kecamatan Medan Polonia 3. Kecamatan Medan Baru 4. Kecamatan Medan Selayang 5. Kecamatan Medan Tuntungan 6. Kecamatan Medan Johor.

2. Visi dan Misi KPP Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan pelayanan yang profesional dengan kinerja yang baik dan dapat diperccaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kanwil DJP Sumatera Utara I.

memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tata tertib administrasi.

3. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalah usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam oranganisasi yang mengahsilkan tercapainya komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi da menerapkan hubungan yang ditetapkan.

operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1(satu) Sub bagian dan 9 (Sembilan) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat AR.

Tugas dan Fungsi Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Kementrian Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jendral Keuangan, tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Niliai (PPN), Pajak Penjualan atas Barang Merwah (PPnBM), Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dalam wilayah wewenangnya berdarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu:

(1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan

(2) Penetapan dan penerbitan produk hukum perpajakan,

(4) Penyuluhan perpajakan

(5) Pelaksanaan registrasi wajib pajak (6) Pelaksanaan Ekstensifikasi

(7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak, (8) Pelaksanaan pemeriksaan pajak,

(9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak. (10) Pelaksanaan konsultasi perpajakan,

(11) Pelaksanaan intensifikasi (12)Pembetulan ketetapan pajak,

(13)Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan, dan

(14)Pelaksanaan admministrasi kantor

Bidang-bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Kementrian Keuangan Nomor 206.2/PMK.01/2014 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jendral Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari :

(1) Sub Bagian Umum dan Kepatuhan Internal (2) Seksi Pengolahan Data Informasi (PDI); (3) Seksi Pelayanan;

(4) Seksi Penagihan; (5) Seksi Pemeriksaan;

(8) Seksi Pengawasan dan Konsultasi II; (9) Seksi Pegawasan dan Konsultasi III; (10)Seksi Pengawasan dan Konsultasi IV; dan (11) Kelompok Jabatan Fungsional.

1. Sub Bagian Umum dan Kepatuhan Internal

Subbagian umum dan Kepatuhan Internal mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan perlengkapan

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta pengelolaan kinerja organisasi. Seksi Pengolahan Data dan Informasi terdiri dari :

2.1. Koordinator Pelaksana Pengolahan Data dan Informasi I yang bertugas membantu melaksanakan urusan pengolahan data dan penyajian informasi serta pembuatan monografi pajak.

2.2. Koordinator Pelaksana Pengolahan Data dan Informasi II yang bertugas membantu melakukan pelaksanaan pemberian dukungan teknis komputer. 2.3. Koordinator Pelaksana Pengolahan Data dan Informasi III yang bertugas

3. Seksi Pelayanan

Seksi pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkasperpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, serta pelaksanaan pendaftaran Wajib Pajak.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

Seksi Penagihan terdiri dari :

4.1 Koordinator Pelaksana Pemeriksaan Tata Usaha Piutang Pajak yang bertugas membantu urusan penatausahaan piutang pajak, usulan penghapusan piutang pajak, penundaan, dan angsuran.

4.2 Koordinator Pelaksanaan Penagihan Aktif yang bertugas membantu penyiapan Surat Teguran, Surat Paksa, Surat Perintah melaksanakan penyitaan, Usulan Lelang, dan dukungan penagihan lainnya.

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi dan Penyuluhan

Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak,pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikas, bimbingan dan pengawasan Wajib Pajak baru, serta peyuluhan perpajakan.

7. Seksi Pengawasan dan Konsultasi I

Seksi Pengawasan dan Konsultasi I mempunyai tugas melakukan proses penyelesaian permohonan Wajib Pajak, usulan pembetulan ketetapan pajak, bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak, serta usulan pengurangan Pajak Bumi dan Bangunan.

8. Seksi Pengawasan dan Konsultasi II, III, dan IV

Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi Wajib Pajak dalam rangka melakukan intensifikasi dan himbauan kepada Wajib Pajak.

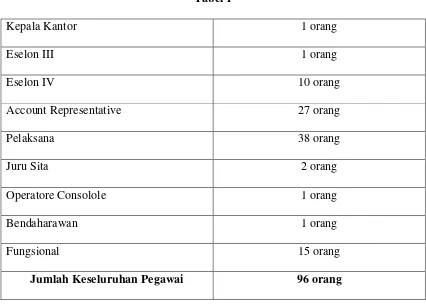

Tingkat Pendidikan dan Jumlah Pegawai

Tabel 1

Kepala Kantor 1 orang

Eselon III 1 orang

Eselon IV 10 orang

Account Representative 27 orang

Pelaksana 38 orang

Juru Sita 2 orang

Operatore Consolole 1 orang

Bendaharawan 1 orang

Fungsional 15 orang

Jumlah Keseluruhan Pegawai 96 orang

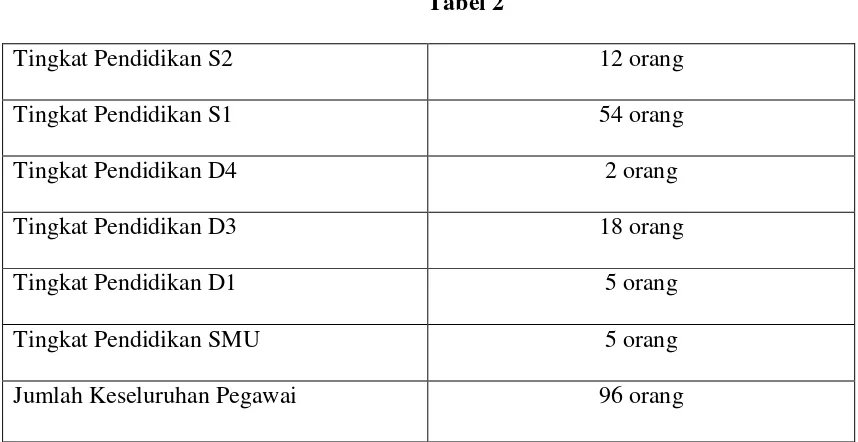

Tabel 1 : data dari Kantor Pelayanan Pajak Pratama Medan Polonia 2. Penggolongan Pegawai menurut Tingkat Pendidikan

Tabel 2

Tingkat Pendidikan S2 12 orang

Tingkat Pendidikan S1 54 orang

Tingkat Pendidikan D4 2 orang

Tingkat Pendidikan D3 18 orang

Tingkat Pendidikan D1 5 orang

Tingkat Pendidikan SMU 5 orang

Jumlah Keseluruhan Pegawai 96 orang

BAB III

GAMBARAN DATAPRAKTIK KERJA LAPANGAN MANDIRI

A. Dasar Hukum

Pasal 4 ayat (2) huruf e Undang-Undang Pajak Penghasilan Tahun 2008:Atas penghasilan tertentu lainnya dapat dikenai Pajak Penghasilan yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Pasal 17 ayat (7) Undang-Undang Pajak Penghasilan Tahun 2008 :

1. Dengan Peraturan Pemerintah dapat ditetapkan tarif pajak tersendiri atas penghasilan tertentu yang pajaknya bersifat final.

2. Tarif tersebut tidak boleh melebihi tarif tertinggi Pajak Penghasilan Orang Pribadi (30%).

3. Penentuan tarif pajak tersendiri tersebut didasarkan atas pertimbangan kesederhanaan, keadilan, dan perluasanpartisipasi dalam pembayaran pajak.

B. Objek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Penghasilan dari usahayang diterima atau diperoleh wajib pajak dengan peredaran bruto tidak melebihi Rp4.800.000.000dalam 1 tahun.

2. Tidak termasuk Penghasilan dari usaha adalah penghasilan dari jasa sehubungan dengan pekerjaan bebas.

C. Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

Orang pribadi dan Badan, tidak termasuk BUT, yang menerima penghasilan dari usahadengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 (satu) Tahun Pajak.

Jasa Sehubungan dengan Pekerjaan Bebas, yaitu :

1. Pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari.

3. Olahragawan.

4. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. 5. Pengarang, peneliti, dan penerjemah.

6. Agen iklan.

7. Pengawas atau pengelola proyek. 8. Perantara.

9. Petugas penjaja barang dagangan. 10. Agen asuransi.

D. Non-Subjek Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan, misalnyapedagang makanan keliling, pedagang asongan, warung tenda di trotoar, dan sejenisnya, dan juga memperoleh peredaran bruto melebihi Rp 4.800.000.000

2. Wajib Pajak badan yang belum beroperasi secara komersial atau yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp 4.800.000.000.

E. Tarif Pajak Peraturan Pemerintah Nomor 46 Tahun 2013

1. Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp 4.800.000.000 dalam 1 tahun dikenai Pajak Penghasilan final dengan tarif sebesar 1% (satu persen) dari jumlah peredaran bruto setiap bulan dari setiap tempat usaha.

2. Pajak Penghasilan terutang dihitung berdasarkan tarif 1% (satu persen) dikalikan dengan dasar pengenaan pajak,yaitu jumlah peredaran bruto setiap bulan dari setiap tempat usaha

F. Dasar Penentuan Dikenakan Pajak Penghasilan Final

1. Pengenaan Pajak Penghasilandidasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan yang tidak melebihi Rp4.800.000.000.

2. Dasar peredaran bruto Rp 4.800.000.000 untuk dapat dikenai Pajak Penghasilan finaladalahperedaran bruto tahun terakhir(setahun atau disetahunkan, dalam hal tahun terakhir meliputi kurang dari 12 bulan). 3. Dalam hal Wajib Pajak baru terdaftar pada Tahun Pajak yang sama

sebelum Peraturan Pemerintah ini berlaku dasar Peredaran Brutonya adalah akumulasi peredaran bruto dari bulan berdiri sampai dengan bulan sebelum Peraturan Pemerintahini berlaku, yang disetahunkan.

4. Dalam hal Wajib Pajak baru terdaftar setelah Peraturan Pemerintahini berlaku dasar peredaran brutonya adalah peredaran bruto bulan pertama disetahunkan.

G. Penentuan Peredaran Bruto tidak lebih Rp 4.800.000.000

1. Dalam hal tahun fiskal terakhir sebelum tahun fiskal berlakunya Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua belas) bulan, maka yang digunakan adalah jumlah peredaran bruto tahun fiskal terakhir sebelum tahun fiskal berlakunya Peraturan Pemerintah ini, lalu disetahunkan.

2. Dalam hal Wajib Pajak terdaftar pada tahun fiskal yang sama dengan diberlakukannya Peraturan Pemerintah ini namun terjadi pada bulan sebelumnya, maka yang digunakan adalah jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar sampai dengan bulan sebelum berlakunya Peraturan Pemerintah ini, lalu disetahunkan.

3. Dalam hal Wajib Pajak baru terdaftar sejak berlakunya Peraturan Pemerintah ini, maka yang digunakan adalah jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha, lalu disetahunkan.

H. Penyetoran dan Pelaporan

1. Penyetoran paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

2. Surat Setoran Pajak berfungsi sekaligus sebagai Surat Pemberitahuan Masa PPh Pasal 4 ayat (2). Jika Surat Setoran Pajak telah divalidasi dengan NTPN (Nomor Transaksi Penerimaan Negara) dianggap telah lapor Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 ayat (2). 3. Penyampaian Surat Pemberitahuan Masa Pajak Penghasilan paling lama

4. Surat Pemberitahuan Tahunan :

4.1 Dilaporkan pada kelompok penghasilan yang dikenai pajak final dan/atau bersifat final.

4.2 Formulir Surat Pemberitahuan Tahunan menggunakan Form 1770 untuk Wajib Pajak orang pribadi dan 1771 untuk Wajib Pajak badan masih mengakomodasi.

30 BAB IV

ANALISIS DAN EVALUASI

A. Wajib Pajak Terdaftar di Kantor Pelayanan Pajak Pratama Medan Polonia

[image:37.612.150.527.283.367.2]Pada tahun 2014 Wajib Pajak yang terdaftar dan berstatus efektif, adalah : Tabel 3

Jumlah Wajib Pajak Terdaftar

Wajib Pajak Terdaftar yang berstatus Efektif (s.d. 31 Januari 2015)

Orang Pribadi Badan

130,589 12,245

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2015

Sedangkan yang berstatus sebagai Wajib Pajak Peraturan Pemerintah Nomor 46 sekitar 2% dari Wajib Pajak yang terdaftar untuk Wajib Pajak Orang Pribadi. Untuk Wajib Pajak Badan sekitar 5%. Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak Peraturan Pemerintah Nomor 46 dapat dilihat dari tabel berikut :

Tabel 4

Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Terdaftar Wajib Pajak Terdaftar yang berstatus Efektif (s.d. 31Mei 2015)

Orang Pribadi Badan

2,122 616

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2015

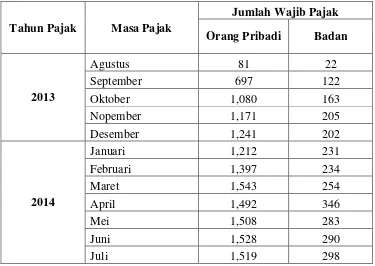

B. Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 per Masa Pajak

[image:38.612.149.524.279.545.2]Semenjak Peraturan Pemerintah Nomor 46 ini berlaku perkembangan Wajib Pajak yang melapor Surat Pemberitahuan (SPT) dari Agustus 2013 sampai dengan Juli 2014 mengalami ketidakstabilan setiap masanya.

Tabel 5

Perkembangan Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Tahun 2013 yang melapor setiap masa pajak

Tahun Pajak Masa Pajak

Jumlah Wajib Pajak Orang Pribadi Badan

2013

Agustus 81 22

September 697 122

Oktober 1,080 163

Nopember 1,171 205

Desember 1,241 202

2014

Januari 1,212 231

Februari 1,397 234

Maret 1,543 254

April 1,492 346

Mei 1,508 283

Juni 1,528 290

Juli 1,519 298

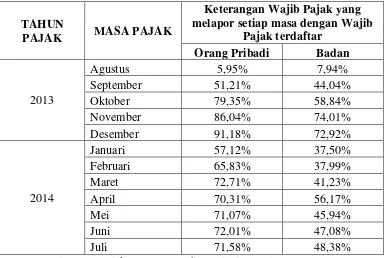

Tabel 6

Perbandingan Wajib Pajak yang melapor masa Agustus 2013 Sampai Juli 2014 dengan Wajib Pajak Peraturan Pemerintah Nomor 46

yang Terdaftar

TAHUN

PAJAK MASA PAJAK

Keterangan Wajib Pajak yang melapor setiap masa dengan Wajib

Pajak terdaftar Orang Pribadi Badan

2013

Agustus 5,95% 7,94%

September 51,21% 44,04%

Oktober 79,35% 58,84%

November 86,04% 74,01%

Desember 91,18% 72,92%

2014

Januari 57,12% 37,50%

Februari 65,83% 37,99%

Maret 72,71% 41,23%

April 70,31% 56,17%

Mei 71,07% 45,94%

Juni 72,01% 47,08%

Juli 71,58% 48,38%

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2015 Keterangan :

Dari penjelasan tabeldiatas dapat dilihat bahwa umumnya banyak Wajib Pajak baik Orang Pribadi maupun Badan yang telahmemenuhi kewajiban pajaknya. sekitar 66% bagi Wajib Pajak Orang Pribadi dan 48% bagi Wajib

Perbandingan Wajib Pajak yang melapor dengan Wajib Pajak Peraturan Pemerintah Nomor 46 yang terdaftar =

Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 melapor SPT

Jumlah Wajib Pajak Peraturan Pemerintah Nomor 46 Terdaftar

Pajak Badan Hal ini terjadi dikarenakan wajib pajak telah memenuhi Peraturan Pelaksanaan Pemerintah Nomor 46 Tahun 2013 ini.

[image:40.612.148.534.292.574.2]C. Perkembangan Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 Penerimaan Pajak dari Peraturan Pemerintah Nomor 46 dari Agustus 2013 sampai dengan Juli 2014 selalu tidak stabil, tergantung oleh banyaknya Wajib Pajak yang memenuhi kewajiban perpajakannya.

Tabel 7

Perkembangan Penerimaan dari Peraturan Pemerintah Nomor 46 Tahun 2013

Tahun Pajak Masa Pajak Jumlah Penerimaan (Rp)

2013

Agustus 21,737,948

September 152,513,048

Oktober 230,879,513

Nopember 300,094,096

Desember 261,246,570

2014

Januari 282,460,275

Februari 304,345,040

Maret 567,826,809

April 452,417,558

Mei 411,174,266

Juni 431,976,541

Juli 450,514,049

Sumber : Kantor Pelayanan Pajak Pratama Medan Polonia 2015

Pelayanan Pajak Pratama Medan Polonia, dikarenakan banyaknya Wajib Pajak yang tidak membayar pajaknya dan tidak melaporkan pajaknya yang juga dapat dilihat pada bulan Agustus 2013 Wajib Pajak Peraturan Pemerintah Nomor 46 yang melapor hanya sebanyak 103 padahal banyak Wajib Pajak yang sebenarnya menurut peraturan ini pada Kantor Pelayanan Pajak Pratama Medan Polonia sebanyak 2.738 Wajib Pajak. Hal tersebut mengakibatkan penerimaan pajak pada wilayah medan polonia dalam hampir 2 tahun berlakunya peraturan ini belum dapat dikatakan berhasil, karena belum mencapai target.

Selain itu akibat dari wajib pajak yang terlalu sedikit dalam membayar dan melapor pajaknya, pelaksanaan Peraturan Pemerintah Nomor 46 inipun menjadi tidak efektif disebabkan banyaknya wajib pajak yang belum menerima pemberlakuan dari peraturan ini dengan alasan dapat menimbulkan perselisihan antara pengusaha karena menurut Peraturan Pemerintah Nomor 46 tahun 2013 tidak peduli apakah pengusaha mengalami kerugian dalam usahanya, pajak penghasilan sebesar 1% dari omzet tetap harus dibayarkan. Kerugian dari usaha yang bersifat final juga tidak dapat dikompesasikan.

D. Faktor Penyebab Terhambatnya Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013

dapat menerima peraturan ini dan menyebabkan pelaksanaannya menjadi terhambat. Ada beberapa faktor yang menyebabkan terhambatnya pelaksanaan Peraturan ini, yaitu :

1. Wajib Pajak kurang memahami sosialisasi yang diberikan.

2. Peraturan ini tetap mengenakan pajak penghasilan pada Wajib Pajak yang mengalami kerugian dari usahanya.

3. Wajib Pajak badan tidak akan mendapatkan keuntungan jika penghasilan persentase penghasilan kena pajak terhadap peredaran bruto kurang dari 8%.

4. Ditinjau dari konsep keadilan, dalam pemajakan, pengenaan Pajak Penghasilan Final tidak sesuai dengan keadilan karena tidak mencerminkan kemampuan membayar. Pemajakan yang adil adalah bahwa semakin besar penghasilan maka semakin besar pula pajak yang harus dibayar.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil riset di lapangan dan pembahasan di Bab IV, maka sebagai akhir dari penulisan ini, penulis mengambil beberapa kesimpulan sebagai berikut :

1.Masih banyak Wajib Pajak baik Orang Pribadi maupun Badan yang tidak melapor. Hanya sekitar 50% bagi Wajib Pajak Orang Pribadi dan 5% bagi Wajib Pajak Badan Hal ini terjadi dikarenakan peraturan yang masih baru dan banyak Wajib Pajak yang belum mendapat sosialisasi mengenai mekanisme Peraturan Pemerintah Nomor 46 ini.

2.Di Kantor Pelayanan Pajak Pratama Medan Polonia jumlah penerimaan pajak dari yang diatur menurut Peraturan Pemerintah Nomor 46 masih kurang dari yang diharapkan.

37

4.Dalam pelaksanaannya kepada Wajib Pajak, peraturan yang baru ini nyatanya lebih banyak memberikan kerugian kepada Wajib Pajak. Hal tersebut dapat diihat dari sedikitnya Wajib Pajak yang melaporkan pajaknya.

5.Wajib Pajak badan atau target dari pemberlakuan peraturan ini yaitu UMKM (Usaha Mikro, Kecil dan Menengah)tidak akan mendapatkan keuntungan jika margin keuntungan Wajib Pajak tidak mencapai 8%, dikarenakan akan membayar pajak final menjadi lebih besar.

B. Saran

Selain menarik kesimpulan diatas, penulis juga mengajukan saran-saran, yang mana nantinya diharapkan dapat diterapkan dan berguna dalam meningkatkan pelayanan di Kantor Pelayanan Pajak Pratama Medan Polonia, yaitu :

1. Sebaiknya Pemerintah sering melakukan tindakan pengenalan Peraturan Pemerintah Nomor 46 Tahun 2013 terlebih dahulu kepada semua Wajib Pajak melalui seminar ataupun penjelasan singkat dikantor pajak sangat dibutuhkan untuk memahami isi peraturan ini adanya penjelasan lengkap tentang Peraturan Pemerintah Nomor 46 Tahun 2013 ini akan membuat Wajib Pajak yang awalnya keberatan akan peraturan ini lebih memahami kemudahan-kemudahan yang ditawarkan Pemerintah melalui peraturan ini sehingga kontra yang terjadi dapat diminimalisir.

38

perubahan pada Peraturan Pemerintah Nomor 46 Tahun 2013 ini agar dapat menguntungkan bagi semua pihak. Salah satu alternatif dengan pemberian fasilitas khusus perusahaan berbentuk badan hukum dengan laporan keuangan yang sudah diperiksa oleh akuntan publik diberikan kelonggaran untuk menggunakan aturan perpajakan yang lama.

3. Pihak Kantor Pelayanan Pajak Pratama Medan Polonia terjun ke lapangan untuk melakukan sosialisasi tentang Peraturan Pemerintah Nomor 46 Tahun 2013 ini ke tempat-tempat yang banyak terdapat UMKM.

4. Selain mensosialisasikan pengenalan Peraturan Pemerintah Nomor 46 Tahun 2013 secara langsung ke lapangan, pihak Kantor Pelayanan Pajak Pratama Medan Polonia juga memberikan solu bagi Wajib Pajak yang sudah terdaftar menjadi Wajib Pajak Peraturan Pemerintah Nomor 46 tetapi tidak melakukan kewajiban dalam perpajakannya untuk segera melaksanakan kewajibannya.

45

DAFTAR PUSTAKA

Brotodihardjo, Santoso, 2003, Pengantar Ilmu Hukum Pajak, Refika Aditama, Bandung.

Waluyo. 2013. Perpajakan Indonesia. Jakarta: Salemba Empat

Zain, Mohammad, 2005, Manajemen Perpajakan, Salemba Empat, Jakarta.

Peraturan Pemerintah/Dokumen

Jurnal Akuntansi Keuangan. “8 Hal Yang Perlu Diketahui Tentang Pajak penhasilan Final 1% Peraturan Pemerintah Nomor 46 Tahun

2013http://jurnalakuntansikeuangan.com/2013/08/pph-final-1-persen-pp-46-tahun-2013-8-hal-yang-perlu-diketahui/ (diakses pada 17 Juni 2014)

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

Peraturan Perundang-Undangan

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan