UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

MINAT MENABUNG DI BANK SYARIAH

KOTA LHOKSEUMAWE

(Studi Kasus : Bank Syariah di Kota Lhokseumawe)

Skripsi Diajukan oleh : Zia Muhammad

0 6 0 5 0 1 0 6 5 Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Sarjana Ekonomi

ABSTRACT

This study aims to determine the extent to which service factors, profit sharing, conviction, and the location customers encourage saving decisions on Islamic Banking in the town of Lhokseumawe and where the most dominant factor pushing customers saving decisions.

This was a descriptive case study approach supported by a survey method. Data used in this study are primary and secondary data. Primary data obtained from respondents that customers who save money in Islamic banking in the City Lhoseumawe with questionnaires answered by 50 respondents drawn randomly. The secondary data obtained from company documents, just as company history, annual reports and the number of Islamic banks in the city of Lhokseumawe.

Results from the research include the development of Islamic banking in the city of Lhokseumawe, which showed an upward trend in terms of assets, financing, savings, deposits and number of customers. Utuk decided to save money in Islamic banking in the city of Lhokseumawe, the respondent agrees in advance to obtain information and consult on the bank . Variable confidence and profit-sharing is the dominant factor in encouraging the saving decision in Islamic banking in the city of Lhokseumawe, followed by service and location variables.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauh mana faktor pelayanan, bagi hasil, keyakinan, dan lokasi mendorong keputusan menabung nasbah di Perbankan syariah di Kota Lhokseumawe serta faktor mana yang paling dominan mendorong keputusan menabung nasabah.

Penelitian ini bersifat deskriftif dengan pendekatan studi kasus yang didukung oleh metode survey. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer didapat dari responden yaitu nasabah yang menabung di perbankan syariah di Kota Lhoseumawe dengan kuesioner yang dijawab oleh 50 responden yang diambil secara random. Data sekunder didapat dari dokumen perusahaan, sperti sejarah perusahaa, laporan tahunan dan jumlah bank syariah yang ada di Kota Lhokseumawe.

Hasil dari penelitian diantaranya perkembangan perbankan syariah di Kota Lhokseumawe yang menunjukkan tren yang meningkat dari sisi asset, pembiayaan, tabungan, deposito dan jumlah nasabah. Utuk memutuskan menabung di perbankan syariah di Kota Lhokseumawe, responden setuju terlebih dahulu memperoleh informasi dan bekonsultasi pada piha bank. Variabel keyakinan dan bagi hasil merupakan faktor yang dominan dalam mendorong keputusan menabung di perbankan syariah di Kota Lhokseumawe diikuti oleh variabel pelayanan dan lokasi.

Kata kunci: Keputusan menabung, Pelayanan, Bagi Hasil, Keyakinan dan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah Swt, atas rahmatNya yang dilimpahkan memberikan kekuatan, kesabaran kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat beserta salam semoga senantiasa tercurah kepada Nabi Muhammad SAW yang telah menunjukan umat manusia ke jalan yang lurus.

Skripsi ini diberi judul “Analisis Faktor-Faktor Yang Mempengaruhi Minat Menabung di Bank Syariah” (Studi Kasus Bank Syariah di Kota Lhokseumawe) yang disusun berdasarkan hasil riset yang penulis peroleh selama penulis melakukan penelitian di Bank Indonesia, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Dosen Pembimbing penulis yang telah banyak memberikan dorongan, masukan dan saran yang berguna dalam penyempurnaan skripsi ini.

5. Bapak Paidi Hidayat, MSi, sebagai Dosen penguji I yang telah memberikan saran dan masukan dalam penulisan skripsi ini.

6. Bapak Walad Al-tsani, MSi, sebagai Dosen penguji II yang telah memberikan kritik dan saran yang membangun guna terselesaikannya skripsi ini.

7. Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan.

8. Kepada Orang Tua tercinta yang telah memberikan kekuatan lahir dan batin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis.

9. Kepada Bapak pimpinan Bank Indonesia Kota Lhokseumawe beserta jajarannya yang telah membantu dalam proses penelitian penulis demi menyelesaikan skripsi ini.

10. Kepada sahabat-sahabat sejatiku Gawi, Bulex, Hamon, delvin, Doly, Liza, Ariep pal, Ibel, dan seluruh sahabat karib tercinta saya di Fakultas Ekonomi yang tidak dapat saya sebutkan satu persatu, berkat doa dan motivasi kalian semua penulis bisa tabah dalam proses penyelesaian skripsi ini.

miliki. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang konstruktif dari para pembaca.

Akhirul kalam, penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua. Amin ya rabbal ‘alamin.

Medan, 11 Februari 2011

Hormat Penulis,

(ZIA MUHAMMAD)

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR SINGKATAN ………... xi

BAB I PENDAHULUAN………. 1

1.1 Latar Belakang ... . 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan penelitian ... 5

1.4 Manfaat penelitian ... 5

1.5 Batasan Penelitian ... 6

BAB II URAIAN TEORITIS………. 7

2.1 Pengertian Bank ... 7

2.2 Bank Umum dan Jenis Kegiatan Usahanya ... 10

2.3.1 Fungsi dan Peran Bank Syariah ……….. 13

2.3.2 Tujuan Bank Syariah ……….. 13

2.4 Perbedan Bank Syariah dengan Bank Konvensional …….... 14

2.5 Faktor yang Mendorong Keputusan Membeli ……….. 15

2.6 Tahap-Tahap dalam Proses Keputusan Membeli ………… 17

2.7 Pelayanan ... 19

2.8 Bagi Hasil ... 21

2.8.1 Jenis-Jenis Mudharabah ……….. 22

2.8.2 Jenis-Jenis Musyarakah ………... 22

2.9 Bagi Hasil Sebagai Karakteristik Dasar Bank Syariah …….. 23

2.10 Pola Tabungan Islami ………... 24

2.11 Perbedaan Bagi Hasil dan Bunga ………. 25

2.12 Pandangan Agama ….………...…. 26

2.13 Pandangan Keyakinan Tentang Bunga ……… 27

2.14 Lokasi ……….. 29

2.15 Studi Terdahulu ……… 30

2.16 Kerangka Pemikiran ………. 31

BAB III METODE PENELITIAN……… .... 32

3.1 Ruang Lingkup Penelitian ... 32

3.2 Jenis Sumber Data ... 32

3.3 Teknik Pengumpulan Data ... 33

3.4 Metode Pemilihan sampel ... 34

3.5 Metode Analisa Yang Digunakan ... 34

3.6 Defenisi Operasional ... 3

BAB IV HASIL DAN PEMBAHASAN……….. 36

4.1 Deskripsi Objek Penelitian ... 36

4.2 Sejarah Singkat Bank Indonesia Kota Lhokseumawe ... 39

4.2.1 Wilayah Kerja Kantor BI Lhokseumawe …………... 41

4.2.2 Struktur Organisasi KBI Lhokseumawe ………. 42

4.3 Perbankan Syariah Di Kota Lhoseumawe ... 42

4.4 Perkembangan Perbankan Syariah di Kota Lhokseumawe .. 46

4.5 Perkembangan Jumlah Tabungan di Perbankan Syariah di Kota Lhokseumawe ………... 49

4.6 Karakteristik Responden ... 50

4.6.1 Karakterisitik Responden Berdasarkan Usia ……….. 50

4.6.2 Karakteristik Responden Berdasarkan Jenis Kelamin.. 52

4.6.4 Karakteristik Responden Berdasarkan Pekerjaan …… 55

4.6.5 Karakteristik Responden Berdasarkan Pendapatan … 56 4.6.6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ……… 58

4.7 Penyajian dan Analisis Deskriptif Data ………. 59

4.7.1 Keputusan menabung ……….. 59

4.7.2 Pelayanan ……… 61

4.7.3 Bagi Hasil ……… 63

4.7.4 Keyakinan ……… 65

4.7.5 Lokasi ……….. 66

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Saran ... 69

DAFTAR PUSTAKA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

MINAT MENABUNG DI BANK SYARIAH

KOTA LHOKSEUMAWE

(Studi Kasus : Bank Syariah di Kota Lhokseumawe)

Skripsi Diajukan oleh : Zia Muhammad

0 6 0 5 0 1 0 6 5 Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Sarjana Ekonomi

Medan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah Swt, atas rahmatNya

yang dilimpahkan memberikan kekuatan, kesabaran kepada penulis sehingga

dapat menyelesaikan skripsi ini dengan baik. Shalawat beserta salam semoga

senantiasa tercurah kepada Nabi Muhammad SAW yang telah menunjukan umat

manusia ke jalan yang lurus.

Skripsi ini diberi judul “Analisis Faktor-Faktor Yang Mempengaruhi

Minat Menabung di Bank Syariah” (Studi Kasus Bank Syariah di Kota

Lhokseumawe) yang disusun berdasarkan hasil riset yang penulis peroleh selama

penulis melakukan penelitian di Bank Indonesia, guna memenuhi salah satu syarat

untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi

Universitas Sumatera Utara.

Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari

bantuan dan dorongan oleh berbagai pihak. Dalam kesempatan ini penulis

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Universitas Sumatera Utara.

3. Bapak Syahrir Hakim Nasution, MSi,, selaku Sekertaris Departemen Ekonomi

4. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Dosen Pembimbing penulis

yang telah banyak memberikan dorongan, masukan dan saran yang berguna

dalam penyempurnaan skripsi ini.

5. Bapak Paidi Hidayat, MSi, sebagai Dosen penguji I yang telah memberikan

saran dan masukan dalam penulisan skripsi ini.

6. Bapak Walad Al-tsani, MSi, sebagai Dosen penguji II yang telah memberikan

kritik dan saran yang membangun guna terselesaikannya skripsi ini.

7. Bapak dan Ibu Dosen yang dengan ikhlas memberikan ilmunya kepada

penulis beserta staff administrasi pada Fakultas Ekonomi, khususnya untuk

Departemen Ekonomi Pembangunan.

8. Kepada Orang Tuatercinta yang telah memberikan kekuatan lahir dan batin

kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a

untuk keselamatan dan keberhasilan penulis.

9. Kepada Bapak pimpinan Bank Indonesia Kota Lhokseumawe beserta

jajarannya yang telah membantu dalam proses penelitian penulis demi

menyelesaikan skripsi ini.

10.Kepada sahabat-sahabat sejatiku Gawi, Bulex, Hamon, delvin, Doly, Liza,

Ariep pal, Ibel, dan seluruh sahabat karib tercinta saya di Fakultas Ekonomi

yang tidak dapat saya sebutkan satu persatu, berkat doa dan motivasi kalian

semua penulis bisa tabah dalam proses penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak kelemahan dan kekuranagan dalam

miliki. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang

konstruktif dari para pembaca.

Akhirul kalam, penulis berharap semoga skripsi ini dapat bermanfaat bagi

kita semua. Amin ya rabbal ‘alamin.

Medan, 11 Februari 2011

Hormat Penulis,

(ZIA MUHAMMAD)

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR SINGKATAN ………... xi

BAB I PENDAHULUAN……….1

1.1 Latar Belakang ... . 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan penelitian ... 5

1.4 Manfaat penelitian ... 5

1.5 Batasan Penelitian ... 6

BAB II URAIAN TEORITIS………. 7

2.1 Pengertian Bank ... 7

2.2 Bank Umum dan Jenis Kegiatan Usahanya ... 10

2.3.1 Fungsi dan Peran Bank Syariah ……….. 13

2.3.2 Tujuan Bank Syariah ……….. 13

2.4 Perbedan Bank Syariah dengan Bank Konvensional …….... 14

2.5 Faktor yang Mendorong Keputusan Membeli……….. 15

2.6 Tahap-Tahap dalam Proses Keputusan Membeli ………… 17

2.7 Pelayanan ... 19

2.8 Bagi Hasil ... 21

2.8.1 Jenis-Jenis Mudharabah ……….. 22

2.8.2 Jenis-Jenis Musyarakah ………... 22

2.9 Bagi Hasil Sebagai Karakteristik Dasar Bank Syariah …….. 23

2.10 Pola Tabungan Islami ………... 24

2.11 Perbedaan Bagi Hasil dan Bunga ………. 25

2.12 Pandangan Agama ….………...…. 26

2.13 Pandangan Keyakinan Tentang Bunga ……… 27

2.14 Lokasi ……….. 29

2.15 Studi Terdahulu ……… 30

2.16 Kerangka Pemikiran ………. 31

BAB III METODE PENELITIAN……… .... 32

3.1 Ruang Lingkup Penelitian ... 32

3.2 Jenis Sumber Data ... 32

3.3 Teknik Pengumpulan Data ... 33

3.4 Metode Pemilihan sampel ... 34

3.5 Metode Analisa Yang Digunakan ... 34

3.6 Defenisi Operasional ... 3

BAB IV HASIL DAN PEMBAHASAN……….. 36

4.1 Deskripsi Objek Penelitian... 36

4.2 Sejarah Singkat Bank Indonesia Kota Lhokseumawe ... 39

4.2.1 Wilayah Kerja Kantor BI Lhokseumawe …………... 41

4.2.2 Struktur Organisasi KBI Lhokseumawe ………. 42

4.3 Perbankan Syariah Di Kota Lhoseumawe ... 42

4.4 Perkembangan Perbankan Syariah di Kota Lhokseumawe .. 46

4.5 Perkembangan Jumlah Tabungan di Perbankan Syariah di Kota Lhokseumawe ………... 49

4.6 Karakteristik Responden ... 50

4.6.1 Karakterisitik Responden Berdasarkan Usia ……….. 50

4.6.2 Karakteristik Responden Berdasarkan Jenis Kelamin.. 52

4.6.4 Karakteristik Responden Berdasarkan Pekerjaan …… 55

4.6.5 Karakteristik Responden Berdasarkan Pendapatan … 56 4.6.6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ……… 58

4.7 Penyajian dan Analisis Deskriptif Data ………. 59

4.7.1 Keputusan menabung ……….. 59

4.7.2 Pelayanan ……… 61

4.7.3 Bagi Hasil ……… 63

4.7.4 Keyakinan ……… 65

4.7.5 Lokasi ……….. 66

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Saran ... 69

DAFTAR PUSTAKA

DAFTAR TABEL

No. Uraian Hal

2.1. Perbedaan Bank Syariah Dengan Bank Konvensional…………...…… 14

2.2. Perbedaan Bunga Dengan Bagi Hasil………...……….. 26

3.1. Identifikasi dan Operasional Variabel…..……… 35

4.1. Jumlah Desa dan Penduduk per Kecamatan Tahun 2009……… 38

4.2. Jumlah Penduduk, Kepadatan Penduduk Per kecamatan

dan Luas Daerah Tahun 2009……….. 39

4.3. Daftar Nama Pemimpin Bank Indonesia Lhokseumawe………. 41

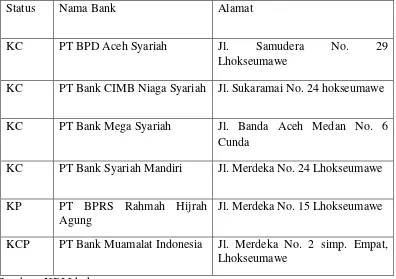

4.4. Daftar Bank Syariah di Kota Lhoseumawe Priode Desember 2010... 43

4.5. Perkembangan Perbankan Syariah di Kota Lhokseumawe

tahun 2007-2010………... 47

4.6. Perkembangan Jumlah Tabungan di Perbankan Syariah di Kota

Lhokseumawe Tahun 2009 – 2010……….. 49

4.7. Karakteristik Reesponden Berdasarkan Usia……….. 51

4.8. Karakteristik Responden Berdasarkan Jenis Kelamin………. 52

4.9. Karakteristik Responden Baerdasarkan Tingkat Pendidikan………….. 53

4.10. Karakteristik Responden Baerdasarkan Tingkat Pekerjaan………….. 54

4.11. Karakteristik Responden Baerdasarkan Tingkat Pendapatan…………. 56

4.12. Karakteristik Responden Baerdasarkan Lama Menjadi Nasabah……... 58

4.13. Tanggapan Responden Terhadap Keputusan Menabung……… 60

4.14. Tanggapan Responden Terhadap varibel Pelayanan (sarana, alat dan

kelengkapan dalam bertransaksi)……… 61

4.15. Tanggapan Responden Terhadap varibel Pelayanan (bertransaksi)…… 62

4.16. Tanggapan Responden Terhadap Variabel Bagi Hasil…………... 63

4.17. Tanggapan Responden Terhadap Variabel Keyakinan (agama)………. 65

DAFTAR TABEL

No. Uraian Hal

2.1. Perbedaan Bank Syariah Dengan Bank Konvensional…………...…… 14

2.2. Perbedaan Bunga Dengan Bagi Hasil………...……….. 26

3.1. Identifikasi dan Operasional Variabel…..……… 35

4.1. Jumlah Desa dan Penduduk per Kecamatan Tahun 2009……… 38

4.2. Jumlah Penduduk, Kepadatan Penduduk Per kecamatan

dan Luas Daerah Tahun 2009……….. 39

4.3. Daftar Nama Pemimpin Bank Indonesia Lhokseumawe………. 41

4.4. Daftar Bank Syariah di Kota Lhoseumawe Priode Desember 2010... 43

4.5. Perkembangan Perbankan Syariah di Kota Lhokseumawe

tahun 2007-2010………... 47

4.6. Perkembangan Jumlah Tabungan di Perbankan Syariah di Kota

Lhokseumawe Tahun 2009 – 2010……….. 49

4.7. Karakteristik Reesponden Berdasarkan Usia……….. 51

4.8. Karakteristik Responden Berdasarkan Jenis Kelamin………. 52

4.9. Karakteristik Responden Baerdasarkan Tingkat Pendidikan………….. 53

4.10. Karakteristik Responden Baerdasarkan Tingkat Pekerjaan………….. 54

4.11. Karakteristik Responden Baerdasarkan Tingkat Pendapatan…………. 56

4.12. Karakteristik Responden Baerdasarkan Lama Menjadi Nasabah……... 58

4.13. Tanggapan Responden Terhadap Keputusan Menabung……… 60

4.14. Tanggapan Responden Terhadap varibel Pelayanan (sarana, alat dan

kelengkapan dalam bertransaksi)……… 61

4.15. Tanggapan Responden Terhadap varibel Pelayanan (bertransaksi)…… 62

4.16. Tanggapan Responden Terhadap Variabel Bagi Hasil…………... 63

4.17. Tanggapan Responden Terhadap Variabel Keyakinan (agama)………. 65

DAFTAR GAMBAR

No. Uraian Hal

2.1. Proses pengambilan Keputusan Pembelian...……...…… 17

2.2. Kerangka Pemikiran Faktor yang Mempengaruhi Minat Menabung... 31

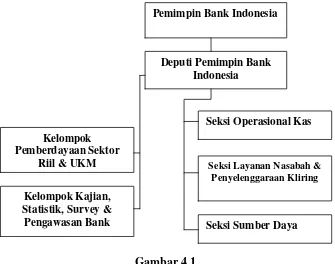

4.1. Struktur Organisasi KBI Lhokseumawe………..………… 42

4.2. Karakteristik Responden Berdasarkan Usia…………..……….. 52

4.3. Karakteristik Responden Berdasarkan Jenis Kelamin………. 53

4.4. Karakteristik Responden Baerdasarkan Tingkat Pendidikan………….. 54

4.5. Karakteristik Responden Baerdasarkan Tingkat Pekerjaan...………….. 56

4.6. Karakteristik Responden Baerdasarkan Tingkat Pendapatan…………. 57

DAFTAR SINGKATAN

SB = Sangat Baik

B = Baik

CB = Cukup Baik

KB = Kurang Baik

TB = Tidak Baik

SM = Sangat Memuaskan

M = Memuaskan

CM = Cukup Memuaskan

KM = Kurang Memuaskan

TM = Tidak Memuaskan

SS = Sangat Setuju

S = Setuju

KS = Kurang Setuju

TS = Tidak Setuju

STS = Sangat Tidak Setuju

KBI = Kantor Bank Indonesia

KC = Kantor Cabang

KP = Kantor Pusat

KCP = Kantor Cabang Pembantu

SD = Sekolah Dasar

SMP = Sekolah Menengah Pertama

SMA = Sekolah Menengah Atas

S1 = Sarjana

ABSTRACT

This study aims to determine the extent to which service factors, profit sharing, conviction, and the location customers encourage saving decisions on Islamic Banking in the town of Lhokseumawe and where the most dominant factor pushing customers saving decisions.

This was a descriptive case study approach supported by a survey method. Data used in this study are primary and secondary data. Primary data obtained from respondents that customers who save money in Islamic banking in the City Lhoseumawe with questionnaires answered by 50 respondents drawn randomly. The secondary data obtained from company documents, just as company history, annual reports and the number of Islamic banks in the city of Lhokseumawe.

Results from the research include the development of Islamic banking in the city of Lhokseumawe, which showed an upward trend in terms of assets, financing, savings, deposits and number of customers. Utuk decided to save money in Islamic banking in the city of Lhokseumawe, the respondent agrees in advance to obtain information and consult on the bank . Variable confidence and profit-sharing is the dominant factor in encouraging the saving decision in Islamic banking in the city of Lhokseumawe, followed by service and location variables.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauh mana faktor pelayanan, bagi hasil, keyakinan, dan lokasi mendorong keputusan menabung nasbah di Perbankan syariah di Kota Lhokseumawe serta faktor mana yang paling dominan mendorong keputusan menabung nasabah.

Penelitian ini bersifat deskriftif dengan pendekatan studi kasus yang didukung oleh metode survey. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer didapat dari responden yaitu nasabah yang menabung di perbankan syariah di Kota Lhoseumawe dengan kuesioner yang dijawab oleh 50 responden yang diambil secara random. Data sekunder didapat dari dokumen perusahaan, sperti sejarah perusahaa, laporan tahunan dan jumlah bank syariah yang ada di Kota Lhokseumawe.

Hasil dari penelitian diantaranya perkembangan perbankan syariah di Kota Lhokseumawe yang menunjukkan tren yang meningkat dari sisi asset, pembiayaan, tabungan, deposito dan jumlah nasabah. Utuk memutuskan menabung di perbankan syariah di Kota Lhokseumawe, responden setuju terlebih dahulu memperoleh informasi dan bekonsultasi pada piha bank. Variabel keyakinan dan bagi hasil merupakan faktor yang dominan dalam mendorong keputusan menabung di perbankan syariah di Kota Lhokseumawe diikuti oleh variabel pelayanan dan lokasi.

BAB I PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi yang telah melanda Tanah air kita selama hampir satu tahun

yaitu tahun 1998 ditandai dengan terdepresiasinya nilai tukar rupiah dari Rp.

3000/US$ menjadi Rp. 10.538/US$. Selanjutnya krisis nilai tukar, krisis

likuiditas, dan krisis kepercayaan itu juga membawa dampak pada kinerja pasar

modal. Anjloknya nilai tukar mata uang lokal ini menyebabkan terjadinya

ketimpangan bagi struktur ekonomi yang didominasi impor. Tingginya tingkat

bunga menyebabkan ekonomi kekurangan likuiditas yang akibatnya kegiatan

dunia usaha menjadi stagnan, sehingga berakibat meningkatnya jumlah

pengangguran.

Gejolak yang terjadi ini merupakan konsekuensi logis dari lepasnya

keterkaitan sektor moneter dengan sektor riil. Sektor moneter telah berkembang

sedemikian cepatnya melampaui batas-batas Negara, sedangkan sektor riil selalu

tertinggal di belakang karena production time requirement dari input menjadi

output. Uang tidak hanya berfungsi sebagai alat tukar melainkan telah menjadi

barang komoditas, sebagai akibat adanya motif spekulasi dari pemegang uang.

Hal ini berbeda dengan konsep yang mendasari sistem keuangan syariah

yang menganggap uang sebagai alat tukar. Sebagai alat tukar, uang tidak tidak

menghasilkan nilai tambah apapun kecuali apabila uang dikonversi menjadi

barang atau jasa. Dengan demikian, setiap transaksi keuangan didasari atau

dilatarbelakangi oleh transaksi sektor rill. Berdirinya pebankan dengan system

bagi hasil didasarkan pada dua alasan utama yaitu (1) adanya pandangan bahwa

katagori riba yang dilarang dalam agama, bukan saja dalam agama Islam tetapi

oleh agama samawi lainnya, (2) dari aspek ekonomi, penyerahan resiko usaha

terhadap salah satu pihak dinilai melanggar norma keadilan. Prinsip bagi hasil

(profit sharing) merupakan sebuah karakteristik dari suatu perbankan syariah dan

dasar bagi operasional bank syariah secara keseluruhan. Secara syariah prinsip ini

didasarkan pada kaidah al-mudharabah, dengan hal ini bank syariah akan

bertindak sebagai mitra antara orang yang memiliki kelebihan dana dan orang

yang kekurangan dana, dengan bank akan bertindak sebagai pengelola dana

(mudharib), sementara penabung akan bertindak sebagai pemilik dana (shahibul

maal). Antara keduanya diadakan akad mudharabah, yang menyatakan

pembagian keuntungan masing-masing pihak yang terkait. Dalam jangka panjang

sistem perbankan konvensioanl akan menyebabkan penumpukan kekayaan pada

segelintir orang yang memilikimodal besar (Sjahdeini, S. Remmy, 1999).

Faktor utama yang membedakan bank kovensioanl dengan bank syariah

adalah suku bunga (interest) sebagai balas jasa atas penyertaan modal yang

diterapkan pada bank konvensional, sementara pada bank syariah balas jasa atas

penyertaan modal diperhitungkan berdasarkan keuntungan atau kerugian yang

diperoleh yang didasarkan pada “akad”. Prinsip utama dari “akad” ini adalah

keadilan antara pemilik modal (shohibul maal) dan pengelola modal (mudharib).

Prinsip ini berlaku baik bagi debitur maupun kreditur.

Kelahiran perbankan syariah di Indonesia didorong oleh keinginan

masyarakat Indonesia (terutama masyarakat Islam) yang berpandangan bunga

merupakan riba, sehingga dilarang oleh agama. Dari aspek hukum, yang

1992. Dalam undang-undang tersebut prinsip syariah masih samar, yang

dinyatakan sebagai prinsip bagi hasil. Prinsip perbankan syariah secara tegas

dinyatakan dalm UU No. 10 Tahun 1998, yang kemudian diperbaharui dengan

UU No. 23 Tahun 1999 tentang Bank Indonesia dan UU No. 3 Tahun 2004.

Dengan demikian, perkembangan lembaga keuangan yang menggunakan prinsip

syariah dimulai pada tahun 1992, yang diawali dengan berdirinya Bank Muamalat

(BMI) sebagai bank yang menggunakan prinsip syariah pertama di Indonesia.

Bank syariah adalah salah satu alternatif bank yang dianggap aman oleh

masyarakat untuk menyimpan dananya. Hal itu ditunjukkan dengan hasil survey

Bank Indonesia. Hasil survey di daerah-daerah menggambarkan 1/3 dari 180 juta

umat Islam tidak mau menabung di bank konvensional. Dengan perincian 60 juta

orang tidak mempermasalahkan, 60 juta orang ragu-ragu, 60 juta orang tidak mau

sama sekali. (media Indonesia, 29 Juli1999).

Kota Lhokseumawe merupakan bagian sebelah Utara dari propinsi Nangroe

Aceh Darussalam (NAD) memiliki luas wilayah 253,87 Km2 dan memiliki 153.147 jiwa sangat strategis dan berpotensi untuk pengembangan bisnis

perbankan khususnya perbankan syariah. Perkembanagn perbankan syariah di

Kota Lhokseumawe baru muncul pada tahun 2007, keterlambatan perkembangan

perbankan syariah di Kota Lhokseumawe disebabkan terjadinya konflik politik

yang terjadi sehingga mengakibatkan kondisi aktivitas perekonomian khususnya

perbankan secara umum tidak kondusif. Pasca konflik Perkembangan perbankan

syariah terjadi di Kota Lhokseumwe dengan baik, dimana sejak tahun 2007

perbankan syariah semakin semarak hingga sekarang tahun 2011 jumlah

perbankan syariah di Kota Lhokseumawe sudah terdapat 6 (enam) bank syariah.

Basri (2003) dan Rahmansyah (2002) menyatakan menabung di bank

syariah karena menjalankan syariah dan sunnatullah maka memperoleh bagi hasil

lebih menguintungkan dibanding bank konvensional dan yang namanya bunga

bank sudah jelas haram. Hal ini menunjukkan bahwa keputusan masyarakat untuk

menabung dipengaruhi oleh banyak faktor, mulai dari prilaku konsumen yang

mempengaruhi sikap dalam diri individual sampai kepada nilai-nilai yang

diberikan pihak bank kepada nasabahnya, seperti faktor ekonomi yaitu

keuntungan, efisiensi pelayanan, pendapatan konsumen, kredibilitas dan kesan

yang mempengaruhi masyarakat untuk menyimpan dananya di bank syariah.

Berdasarkan uraian di atas penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Minat Menabung

di Perbankan Syariah Kota Lhokseumawe.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah yang dapat diambil

sebagai dasar dalam penelitian ini adalah :

1. Bagaimana perkembangan perbankan syariah di Kota Lhokseumawe di

tinjau dari jumlah nasabah, jumlah simpanan dan jumlah pinjaman?

2. Faktor-faktor apakah yang mendorong keputusan masyarakat menabung di

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui bagaimana perkembangan perbankan Syariah di Kota

Lhokseumawe.

2. Untuk mengetahui faktor-faktor yang apa yang mendorong keputusan

masyarakat menabung di perbankan Syariah di Kota Lhokseumawe.

1.4. Manfaat Penelitian

Adapun manfaat penelitian yang penulis harapkan dari penelitian ini adalah

sebagai berikut :

1. Bagi perusahaan, memberikan informasi bagi perbankan Syariah di Kota

Lhokseumawe di dalam pengambilan keputusan pemasaran untuk

meningkatkan jumlah nasabah.

2. Bagi peneliti, untuk dapat mengaplikasikan antara teori yang diperoleh

dalam perkuliahan dan membandingkannya dengan kondisi rill di dunia

usaha sehingga melatih kemampuan menganilisis dengan sistematis.

3. Bagi pihak lain, dapat menjadi rujukan bagi peneliti lain yang

menfokuskan studi penelitian pada bidang yang sama dengan penulis.

4. Bagi akademisi, sebagai informasi dan masukan untuk lembaga akademis

sehingga dapat dijadikan bahan referensi untuk menambah khazanah ilmu

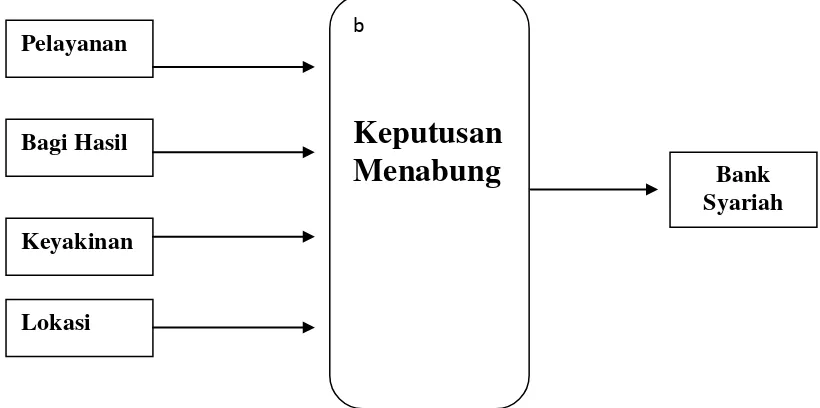

1.5. Batasan Penelitian

Untuk menghindari meluasnya rumusan masalah, penelitian hanya

dilakukan dengan membatasi faktor-faktor yang mendorong keputusan

masyarakat untuk menabung di perbankan Syariah di Kota Lhokseumawe yaitu

sebatas variabel:

1. Pelayanan

2. Bagi hasil

3. Keyakinan

BAB II

LANDASAN TEORI

2.1. Pengertian Bank

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang Perbankan, yang dimaksud dengan Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam

rangka meningkatkan taraf hidup masyarakat banyak (Kasmir, 2002; 23).

Sebagai lembaga keuangan, kegiatan bank sehari-harinya tidak akan

terlepas dari bidang keuangan. Kegiatan pihak perbankan secara sederhana dapat

dikatakan adalah menghimpun dana dan menyalurkan dana kepada masyarakat

umum.

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, tabungan

dan deposito.

2. Menyalurkan dana ke masyarakat dalam bentuk kredit investasi, kredit

modal kerja maupun kredit perdagangan.

3. Memberikan jasa-jasa bank lainnya.

Dalam praktek perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang Perbankan. Berdasarkan

Undang-Undang Nomor 10 Tahun 1998 jenis-jenis perbankan dapat ditinjau dari berbagai

segi yaitu:

1. Dilihat dari Segi Fungsinya

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa

yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

perbankan yang ada. Begitu pula dengan wilayah operasinya dapat

dilakukan di seluruh wilayah. Bank umum juga sering disebut bank

komersil (commercial bank).

b. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

tidak memberikan jasa dalam lalu lintas pembayaran. Artinya di sini

kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank

umum.

2. Dilihat dari Segi Kepemilikan

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang

memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian

dan penguasaan saham yang dimiliki bank yang bersangkutan.

3. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank Milik Pemerintah

Bank milik pemerintah yaitu bank yang baik akte pendirian

maupun modalnya dimiliki oleh pemerintah, sehingga seluruh

keuntungan bank dimiliki oleh pemerintah pula. Contoh: BRI, BNI,

b. Bank Milik Swasta Nasional

Bank jenis ini merupakan bank yang seluruh atau sebagian

besarnya dimiliki oleh swasta nasional serta akte pendiriannya

didirikan oleh swasta, begitu pula pembagian keuntungannya untuk

keuntungan swasta pula. Contoh: Danamon, Bank Niaga, BCA,

Muamalat dan sebagainya.

c. Bank Milik Koperasi

Kepemilikan saham-saham pada bank ini dimiliki oleh perusahaan

yang berbadan hukum koperasi. Contoh : Bank Umum Koperasi

Indonesia.

d. Bank Milik Asing

Bank milik asing merupakan cabang dari bank yang ada di luar

negeri, baik milik swasta asing atau pemerintah asing. Contoh: ABN

AMBRO Bank, City Bank, Hongkong Bank, Bangkok Bank dan

sebagainya.

4. Dilihat dari Segi Status

Status ini menunjukkan ukuran kemampuan bank dalam melayani

masyarakat baik dari segi jumlah produk, modal maupun kualitas layanannya.

Status bank yang dimaksud adalah :

a. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan

transaksi keluar negeri atau yang berhubungan dengan mata uang

asing. Contoh: transfer ke luar negeri, pembukaan dan pembayaran

b. Bank Non Devisa

Merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat

melaksanakan transaksi seperti halnya bank devisa.

5. Dilihat dari Segi Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan

harga baik harga jual maupun harga beli terdiri dari :

a. Bank yang berdasarkan prinsip konvensional.

b. Bank yang berdasarkan prinsip syariah.

2.2. Bank Umum dan Jenis Kegiatan Usahanya

Menurut Undang-Undang Nomor 10 Tahun 1998, bank umum adalah bank

yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Hal ini menunjukkan bahwa bank umum menjalankan usaha di

bidang jasa yang bersifat umum meliputi seluruh jasa perbankan, sebagai

lembaga keuangan, dalam menjalankan usahanya di bidang jasa yang bersifat

umum meliputi seluruh jasa perbankan sebagai lembaga keuangan.

Bank umum menerapkan dua cara dalam menjalankan usahanya di bidang

jasa perbankan, yaitu :

a. Bank Konvensional

Mayoritas bank yang berkembang di Indonesia merupakan bank

yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari

sejarah bangsa Indonesia, dimana asal mula bank di Indonesia dibawa

Dalam mencari keuntungan dan menentukan harga kepada para

nasabahnya, bank konvensional menggunakan dua metode yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan

seperti giro, tabungan maupun deposito. Demikian pula harga untuk

produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat

suku bunga tertentu. Penentuan harga ini dikenal dengan istilah

spread based. Apabila suku bunga simpanan lebih tinggi dari suku

bunga pinjaman maka dikenal dengan nama negative spread (Kasmir,

2002; 38).

2. Untuk jasa-jasa bank lainnya pihak perbankan Barat menggunakan

atau menerapkan berbagai biaya-biaya dalam nominal atau persentase

tertentu. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan Prinsip Syariah

Bank yang berdasarkan prinsip syariah yaitu bank yang dalam

aktivitasnya, baik dalam penghimpunan dana maupun dalam rangka

penyaluran dananya memberikan dan mengenakan imbalan atas dasar

prinsip syariah.

Pada dasarnya ketiga fungsi utama perbankan (menerima titipan

dana, meminjamkan uang dan jasa pengiriman uang) adalah boleh

dilakukan, kecuali bila dalam melaksanakan fungsi perbankan yang

dilarang syariah. Dalam praktik perbankan konvensional yang dikenal

saat ini, fungsi tersebut dilakukan berdasarkan sistem bunga. Bank

kebanyakan praktik bank konvensional dapat digolongkan sebagai

transaksi riba (Rodoni dan Hamid, 2007; 14).

2.3. Pengertian Bank Syariah

Pada umumnya yang dimaksud dengan bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan kredit dan jasa dalam lalulintas

pembayaran serta peredaran uang yang beroperasi disesuaikan dengan

prinsip-prinsip syariah (Heri Sudarsono, 2004). Mudrajad Kuncoro (2002) mendefinisikan

bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah

Islam yaitu mengacu kepada ketentuan-ketentuan yang ada dalam Al-Quran dan

Al-Hadits. Dengan mengacu kepada Al-Quran dan Al-Hadits, maka bank syariah

diharapkan dapat menghindari kegiatan-kegiatan yang mengandung unsur-unsur

riba dan bertentangan dengan syariat Islam. Syaikh Mahmud Syalthut mengatakan

bahwa syariah adalah peraturan dan hukum yang telah digariskan oleh Allah SWT

untuk dipatuhi oleh kaum muslimin. Syariah ini merupakan salah satu

penghubung antara Allah dengan umat manusia, maka jelas bahwa bank syariah

merupakan bank yang berdasarkan aturan-aturan yang ada pada Syariah Islam.

Prinsip utama yang diikuti oleh bank syariah adalah :

1. Larangan riba dalam berbagai bentuk transaksi

2. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

3. Memberikan zakat.

2.3.1. Fungsi dan Peran Bank Syariah

Dalam pembukaan standar akuntansi yang dikeluarkan oleh Accounting and

Auditing Organization for Islamic Institution (AAOIFI) dijelaskan tentang fungsi

1. Manager investasi, bank syariah dapat mengelola investasi dan nasabah.

2. Investor bank syariah, bank syariah dapat menginvestasikan dana yang

dimiliki maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat

melakukan kegiatan-kegiatan dan jasa-jasa layanan perbankan

sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial sebagai ciri yang melekat pada identitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan dan

mendistribusikan) zakat serta dana-dana sosial lainnya.

2.3.2. Tujuan Bank Syariah

Beberapa tujuan bank syariah diantaranya adalah sebagai berikut :

1. Menciptakan suatu keadilan di bidang ekonomi dengan meratakan

pendapatan melalui kegiatan investasi agar tidak terjadi kesenjangan yang

besar antara pemilik modal (shahibul maal) dengan pihak yang

membutuhkan modal (mudharib).

2. Meningkatkan kualitas hidup umat dengan membuka peluang berusaha

lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan

usaha yang produktif menuju terciptanya kemandirian usaha.

3. Menanggulangi masala kemiskinan,berupa pembinaan nasabah yang lebih

menonjol sifat kebersamaan dari siklus usaha yang lengkap, seperti

program pembinaan pengusaha produsen, pembianaan konsumen,

4. Menyelamatkan ketegantungan umat Islam terhadap non syariah

(konvensional)

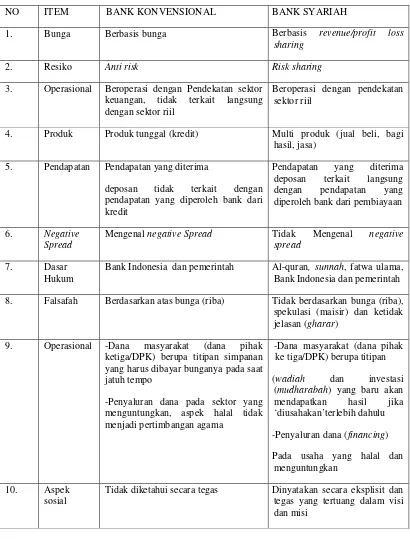

2.4.Perbedan Bank Syariah dengan Bank Konvensional

Tabel 2.1.

Perbedaan Bank Konvensional dengan Bank Syariah

NO ITEM BANK KONVENSIONAL BANK SYARIAH

1. Bunga Berbasis bunga Berbasis revenue/profit loss

sharing

2. Resiko Anti risk Risk sharing

3. Operasional Beroperasi dengan Pendekatan sektor keuangan, tidak terkait langsung dengan sektor riil

Beroperasi dengan pendekatan sektor riil

4. Produk Produk tunggal (kredit) Multi produk (jual beli, bagi hasil, jasa)

5. Pendapatan Pendapatan yang diterima

deposan tidak terkait dengan pendapatan yang diperoleh bank dari kredit

Pendapatan yang diterima deposan terkait langsung dengan pendapatan yang diperoleh bank dari pembiayaan

6. Negative Spread

Mengenal negative Spread Tidak Mengenal negative spread

7. Dasar Hukum

Bank Indonesia dan pemerintah Al-quran, sunnah, fatwa ulama, Bank Indonesia dan pemerintah

8. Falsafah Berdasarkan atas bunga (riba) Tidak berdasarkan bunga (riba), spekulasi (maisir) dan ketidak jelasan (gharar)

9. Operasional -Dana masyarakat (dana pihak ketiga/DPK) berupa titipan simpanan yang harus dibayar bunganya pada saat jatuh tempo

-Penyaluran dana pada sektor yang menguntungkan, aspek halal tidak menjadi pertimbangan agama

-Dana masyarakat (dana pihak ke tiga/DPK) berupa titipan

(wadiah dan investasi (mudharabah) yang baru akan mendapatkan hasil jika ‘diusahakan’terlebih dahulu

-Penyaluran dana (financing)

Pada usaha yang halal dan menguntungkan

10. Aspek sosial

Sumber : Rodoni dan Hamid (2008).

2.5.Prilaku Konsumen, Faktor yang Mendorong Keputusan Membeli

Bervariasinya jumlah penawaran memberikan dorongan kepada konsumen

untuk menentukan sikap dalam menentukan keputusan membeli yang sesuai

dengan keinginannya. Pengalaman dan pengaruh dari orang lain akan sangat

mempengaruhi masyarakat di dalam prilakunya. Adapun maksud dari prilaku

konsumen adalah proses seorang pelanggan dalam membuat keputusan membeli,

juga menggunakan dan membuang barang-barang dan jasa yang di beli, juga

termasuk faktor-faktor yang mempengaruhi keputusan pembelian dan penggunaan

produk dan jasa. (Lamb, Hair dan Mcdaniel, 2001).

Prilaku yang dimaksud sebagai prilaku konsumen akhir. Konsumen akhir

ialah baik individu maupun rumah tangga yang berinteraksi dinamis antara afeksi

dan kognisi, prilaku dan lingkungannya dimana manusia melakukan pertukaran

dalam hidup mereka, dengan membeli produk atau jasa untuk konsumsi personal.

(Kotler, 1999 dan Stiadi, 2003). Berdasarkan pendapat di atas dapat dikemukakan

unsur-unsur prilaku konsumen adalah sebagai berikut :

1. Prilaku konsumen menyoroti prilaku individu.

2. Prilaku konsumen menyakut proses keputusan memakai dan

menghabiskan produknya.

3. Mengetahui prilaku konsumen meliputi prilaku yang dapat diamati kapan,

dengan siapa, oleh siapa dan bagaimana barang yang telah dibeli

dikonsumsi, juga termasuk variable-variabel yang tidak dapat diamati

11. Organisasi Tidak memiliki dewan pengawas syariah (DPS)

Harus memiliki dewan pengawas syariah

12. Uang Uang adalah komoditi selain sebagai alat pembayaran

seperti nilai-nilai yang diinginkan konsumen, kebutuhan pribadi, persepsi

dan bagaimana mereka mengevaluasi alternatif dan apa yang mereka

rasakan tentang kepemilikan dan penggunaan produk yang

bermacam-macam.

Konsumen yang termotivasi siap untuk bertindak dalam hal melakukan

pembelian. Tindakan tersebut dipengaruhi oleh persepsinya mengenai situasi dan

setiap individu menerima, mengatur dan menginterpretasiakan informasi dengan

cara masing-masing. Melalui tindakan dan pembelajaran, orang mendapat

keyakinan dan sikap yang kemudian mempengaruhi prilaku pembelian.

Keyakinan adalah pemikiran deskriptif yang dipertahankan seseorang mengenai

sesuatu. Sikap menggambarkan penilaian ognitif yang baik maupun tidak baik,

perasaan-perasaan emosional dan kecendrungan berbuat yang bertahan selama

waktu tertentu terhadap obyek dan gagasan. Setiap orang mempunyai sikap

terhadap sesuatu seperti agama, kebutuhan dan sebagainya.

2.6.Tahap-Tahap dalam Proses Keputusan Membeli

Setiadi (2003) menyatakan bahwa “ada lima tahpan yang dilalui konsumen

dalam proses pembelian suatu jasa atau produk yang diinginkannya yaitu mulai

dari pengenalan produk, pencarian informasi, penilaian alternatif, keputusan

pembelian, dan terkhir adalah prilaku setelah pembelian”. Jelasnya proses

keputusan pembelian dapat dilihat dari gambar berikut ini :

Gambar 2.1 Proses pengambilan Keputusan Pembelian

Sumber : Setiadi (2003)

Berdasarkan gambar tersebut dapat dijelaskan proses pengambilan

keputusan pembelian sebagai berikut :

1. Pengenalan produk yaitu proses dimulainya saat memilih barang atau jasa

dengan menyadari adanya banyak pilihan dalam memperoleh kebutuhan

yang diinginkan.

2. Pencarian informasi adalah melakukan pecarian informasi sebanyak

mungkin yang dibutuhkan yang berhubungan dengan kebutuhan yang

diharapkan atau diinginkan. Tingkatan pencarian ini dibagi menjadi dua

tingkat. Tingkat pertama adanya perhatian yang meningkat dan yang

kedua adalah pencarian informasi secara aktif yang dilakukan dengan

mencari dari segala sumber.

3. Penilaian alternatif yaitu konsumen memproses informasi tentang pilihan

mereka untuk membuat keputusan akhir. Konsumen akan mencari

manfaat tertentu dan selanjutnya melihat kepada atribut dari produk atau

jasa.

4. Keputusan membeli yaitu pada tahap ini konsumen menyusun

merek-merek dalam himpunan pilihan serta membentuk niat pembelian dan akan

menjatuhkan pilihan dengan apa yang ia sukai.

5. Prilaku setelah pembelian yaitu konsumen akan mengalami dua hal yaitu

akan mengalami tingkat kepuasan dan atau ketidakpuasan sama sekali.

Proses pengambilan keputusan konsumen tidak biasa terjadi dengan

sendirinya, sebaliknya masalah kebudayaan, sosial, individu dan psikologi secara

kuat mempengaruhi proses keputusan tersebut. Menurut Lamb, Hair dan Mcdaniel

(2001) menyatakan bahwa prilaku konsumen dalam mengambil keputusan

a. Faktor Budaya

Budaya merupakan karakter yang penting dari suatu sosial yang

membedakan dari kelompok kultur yang lainnya. Elemen yang perlu

digarisbawahi atas setiap kultur nilai, adat, dan norma yang

mempertajamprilaku atas kultur, sebaik benda-benda yang dimliki, atau

produk-produk dari prilaku seperti mereka yang mewariskan dari satu

generasi ke generasi berikutnya.

b. Faktor Sosial

Kebanyakan konsumen lebih suka mencari pendapat (opini) orang lain

untuk mengurangi usaha pencarian dan evaluasi atau ketidakpastian,

terutama ketika resiko yang diperkirakan atas keputusan meningkat.

Secara khusus, konsumen berinteraksi sosial dengan kelompok yang

memberikan pengaruh, pemimpin opini, dan anggota keluarga untuk

memperoleh informasi atas produk dan persetujuan keputusan.

c. Faktor Individu

Keputusan seseorang untuk membeli juga dipengaruhi oleh faktor-faktor

psikologis : persepsi, motivasi, pembelajaran, dan kepercayaan serta

sikap. Faktor-faktor tersebut adalah hal yang digunakan oleh konsumen

dalam berinteraksi. Faktor-faktor tersebut juga merupakan alat bagi

konsumen untuk mengenali perasaan mereka, mengumpulkan dan

menganalisis informasi, merumuskan pikiran dan pendapat (opini) dan

d. Faktor psikologis

Keputusan seseorang untuk membeli juga dipengaruhi oleh faktor-faktor

psikologis : persepsi, motivasi, pembelajaran, dan kepercayaan serta

sikap. Faktor-faktor tersebut adalah hal yang digunakan oleh konsumen

dalam berinteraksi. Faktor-faktor tersebut juga merupakan alat bagi

konsumen untuk mengenali perasaan mereka, mengumpulkan dan

menganalisis informasi, merumuskan pikiran dan pendapat (opini) dan

mengambil tindakan.

2.7.Pelayanan

Pelayanan atau disebut saja jasa yang sering dilihat sebagai suatu fenomena

yang rumit. Jasa sering diartikan sebagai pelayanan personal (personal service)

sampai jasa sebagai produk. Lupiyoadi (2001) menyatakan jasa adalah setiap

layanan yang berbentuk pekerjaan atau prestasi yang disediakan bagi masyarakat

untuk dimamfaatkan konsumen.

Jasa diartikan sebagai tindakan, perbuatan atau kegiatan yang dapat

ditawarkan setiap pihak kepada pihak lain. Jasa pada dasarnya bersiafat intangible

(tiadak berwujud fisik) dan tidak menghasilkan maupun meningkatkan

kepemilikan sesuatu. (Tjipto, 1996, Kotler dan Susanto, 2001).

Menurut Kecgan dan Warren (2003) jasa atau pelayanan adalah suatu

paradigma yang merupakan semangat dari perusahaan, sikap untuk menyokong

dan memenangkan persaingan di masa depan. Teori ini menunjukkan setiap

perusahaan apabila ingin unggul dalam persaingan harus dapat mengutamakan

pelayanan. Perusahaan yang tidak memikirkan pelayanan akan kalah dalam

Ada lima dimensi pelayanan yang sering digunakan untuk menilai kualitas

pelayanan, menurut Parasuaraman, et al dalam Luriyoadi (1985):

1. Tangible (bukti fisik) yaitu kemampuan perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal meliputi fasilitas fisik, perlengkapan

dan peralatan yang dipergunakan (teknologi), serta penampilan

pegawainya.

2. Reliability (keandalan) yaitu kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secar akurat dan terpercaya.

3. Responsiveness ( ketanggapan) yaitu kemauan untuk membantu dan

memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan

penyampaian informasi yang jelas.

4. Assurance (jaminan) yaitu pengetahuan, kesopanan, dan kemampuan para

pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan

kepada perusahaan.

5. Emphaty (perhatian) yaitu memberikan perhatian yang tulus dan bersifat

individual kepada para pelanggan dengan berupaya memahami

keinginannya.

2.8.Bagi Hasil

Konsumen dalam membeli produk juga didorong oleh faktor tingkat

keuntungan atau mamfaat yang akan diperolehnya dalam menggunakan suatu

produk atau jasa. Adapun tingkat keuntungan yang akan diperoleh konsumen pada

jasa bank terutama bank syariah adalah bagi hasil. Menurut Al-Qardhawi bagi

hasil adalah dimana kedua belah pihak akan berbagi keuntungan sesuai dengan

Selanjutnya Wiroso (2005) menyatakan “dalam bank syariah, imbalan yang

diberikan kepada deposan (penghimpun dana) sangat tergantung pada pendapatan

yang diperoleh atas pengelolaan atau penyaluran dana yang dilakukan oleh bank

syariah, khususnya pendapatan yang telah diikuti dengan aliran kas masuk (cash

basis) sehingga dari bulan ke bulan berikutnya penghasilan tidak selalu sama.

Menurut Didin dan Hamidi (2003) bagi hasil dalam syariah tidak mengenal

pemberlakuan keuntungan mutlak dimuka kepada investornya. Keuntungan bagi

hasil yang diterima tidak tetap tetapi sesuai dengan keuntungan yang diperoeh

bank. Sebaliknya, diperjanjikan pula apabila usaha mengalami kerugian maka

investor maupun pengelola dana yang menjalankan proyek akan menanggung

secara bersama-sama sesuai dengan share yang dimiliki.

Prinsip bagi hasil (profit sharing) berdasarkan kaidah al-mudharabah dan

al-musyarakah. Al-mudharabah yaitu akad kerja sama usaha antara dua belah

pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal,

sedangkan pihak lain menjadi anggota pengelola atas suatu jenis kerjasama

dimana pihak pertama menyediakan dana dan pihak kedua (mudharib)

bertanggung jawab atas pengelolaan dana. Al-musyarakah yaitu akad kerja sama

anatara dua belah pihak memberikan konstribusi dana dengan kesepakatan bahwa

keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

(Antonio, 2001 dan Wiroso, 2005).

2.8.1. Jenis-Jenis Mudharabah

Menurut Antonio (1999;137) mudharabah terbagi dalam dua jenis yaitu :

Transaksi mudharabah muthlaqah adalah bentuk kerja sama antar shibul

maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi

spesifikasi jenis usaha waktu dan daerah bisnis.

2. Mudharabah Muqayyadah

Mudharabah muqayyadah atau disebut juga dengan istilah restricted

mudharabah/specified. Mudharabah muqayyadah adalah kebalikan dari

mudharabah mutalaqah. Pihak mudharib dibatasi dengan batasan jenis

usaha, waktu atau tempat usaha.

2.8.2. Jenis-Jenis Musyarakah

Menurut Antonio (1999;137) Musyarakah terbagi dalam dua jenis yaitu :

1). Musyarakah pemilikan, tercipta karena warisan, wasiat, atau kondisi

lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau

lebih.

2). Musyarakah akad, tercipta dengan cara kesepakatan dimana dua orang

atau lebih setuju bahwa tiap orang dari mereka memberikan modal

musyarakah.

2.9. Bagi Hasil (Profit Sharing) Sebagai Karakteristik Dasar Bank Syariah

Prinsip bagi hasil (profit sharing) merupakan karakteristik umum dan

landasan dasar bagi operasional bank Islam secara keseluruhan. Berdasarkan

prinsip ini, bank Islam akan berfungsi sebagai mitra, baik dengan penabung

maupun dengan pengusaha yang meminjam dana. Dengan penabung bank akan

berfungsi sebagai mudharib (pengelola), sedangkan penabung bertindak sebagai

shahibul maal (penyandang dana). Antara keduanya diadakan akad mudharabah

dengan pengusaha/peminjam dana, banksyariah berfungsi sebagai shahibul maal

sementara pengusaha sebagai mudharib dengan mengelola dana bank.

Pengertian lain menyatakan bahwa bagi hasil adalah suatu sistem yang

meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola

dana. Pembagian hasil usaha ini dapat terjadi antara bank dengan nasabah,

maupun antara bank dengan nasabah penerima dana. Bentuk produk yang

berdasarkan prinsip bagi hasil ini adalah mudharabah dan musyarakah, lebih jauh

prinsip mudharabah dapat dipergunakan sebagai dasar baik untuk produk

pendanaan (tabungan dan deposito) maupun pembiayaan, sedangkan musyarakah

lebih banyak untuk pembiayaan.

Besarnya bagi hasil (Profit Sharing) ini ditentukan di awal perjanjian.

Berbeda dengan bunga, prosentase bagi hasil ini belum tentu sama tiap bulannya.

Sedangkan nominal yang diterima tentunya menyesuaikan dengan besarnya

keuntungan yang didapat oleh peminjam itu sendiri. Konsekuensi dari konsep ini

adalah adanya untung dan rugi. Jika hasil usaha peminjam menunjukkan

keuntungan yang besar, maka bagi hasilnya pun akan besar dan sebaliknya jika

keuntungan kecil atau bahkan merugi maka pihak peminjam harus ikut pula

menanggung kerugian tersebut. Berdasarkan hasil penelitian (Center for Business

and Islamic Economic Studies,1999 dalam Muhamad, 2002:125).

2.10. Pola Tabungan Islami

Menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan

menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan

perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang

telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih

baik, seperti dalam Q.S An-Nisa ayat 9 dan Q.S Al-Baqarah ayat 266 yang

menyatakan bahwa “ Allah memerintahkan manusia untuk mengantisipasi dan

mempersiapkan masa depan untuk keturunan baik secara rohani / iman maupun

secara ekonomi“. Menabung adalah salah satu langkah dari persiapan tersebut .

Alokasi anggaran konsumsi seorang muslim akan mempengaruhi

keputusannya dalam menabung dan investasi. Seseorang biasanya akan menabung

sebagian dari pendapatannya dengan beragam motif, antara lain: (1) untuk

berjaga-jaga terhadap ketidakpastian masa depan, (2) untuk persiapan pembelian

suatu barang konsumsi di masa depan, serta (3) untuk mengakumulasikan

kekayaannya.

Demikian pula, seseorang akan mengalokasikan sebagian dari anggarannya

untuk investasi, yaitu menanamkannya pada sektor produktif. Dengan investasi

maka seseorang rela mengorbankan konsumsinya sekarang dengan harapan akan

mendapat hasil (return) di masa datang. Dengan adanya return di masa datang

berarti akan terjadi akumulasi kekayaan yang dapat meningkatkan kesejahteraan

hidup.

Bukti lain bahwa Islam sangat mendorong kegiatan menabung dan investasi

adalah bahwa dalam berbagai aturan Islam dalam mengelola harta membawa

implikasi positif pada tabungan dan investasi ini, misalnya larangan terhadap

penumpukan harta, pengenaan zakat pada harta yang menganggur melebihi batas

waktu tertentu dan penghapusan bunga. Hal terakhir ini kemudian dijadikan

alternatif sistem bagi hasil yang diperoleh melalui kerjasama investasi

2.11. Perbedaan Bagi Hasil dan Bunga

Terdapat banyak perbedan antara Bank Syariah dan Bank Konvensional,

Perbedaan yang sangat mendasar antar ke dua bank tersebut terletak pada

pembagian tingkat bagi hasil yang diterapkan pada Bank Syariah dengan bunga

yang diterapkan pada Bank Konvensional.

Tabel 2.2

Perbedaan Antara Bagi Hasil dan Bunga

Bagi Hasil Bunga

Penentuan besarnya rasio atau nishab bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Penentuan bunga dibuat pada waktu akad dengan asumsi selalu untung.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

Pembayaran bunga tetap seperti dijanjikan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

Tidak ada yang meragukan keabsahan bagi hasil.

Eksistensi bunga diragukan oleh semua agama termasuk Islam. Sumber: Sudarsono dalam Raditya:2007

2.12. Keyakinan (Pandangan Agama)

Masyarakat Indonesia adalah masyarakat yang majemuk dengan berbagai

keyakinan yang beragam. Keyakinan yang berbeda ditunjukkan dengan

kemajemukan dalam agama dan keyakinan yang dianut yang dinyatakan Nasikum

dan Taneko (1999) bahwa “hasil final daripada semua pengaruh kebudayaan

bahwa keyakinan yang dianut masyarakat pada umumnya adalah Islam, Kristen

(katolik dan protestan), Budha dan Hindu”.

Menurut Setiadi (2003) “keyakinan adalah deskriptif yang dianut seseorang

tentang suatu hal”. Berarti keyakinan mempengaruhi konsumen terhadap sesuatu

yang menjadi keinginannya. Dalam hal ini produk yang ditawarkan akan dapat

mendorong konsumen jika produk yang ditawarkan tersebut sesuai dengan yang

diinginkannya.

Menabung adalah tindakan yang dianjurkan dalam agama kepada umat

manusia. Menabung berarti seseorang mempersiapkan diri untuk pelaksanaan

perencanaan masa depan sekaligus untuk menghadapi hal-hal yang tidak

diinginkan.

Al-Quran surat An-Nissa’ 9 dalam Antonio (2001) yang menyatakan

hendaklah takut kepada Allah orang-orang yang meninggalkan dibelakang

anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan)

mereka. Oleh sebab itu hendaklah mereka bertaqwa kepada Allah dan

hendaklah mereka mengucapkan kata yang benar.

Agama adalah suatu sistem kepercayaan yang disatukan oleh praktk yang

berkaian dengan hal-hal suci, hal-hal yang dibolehkan dan dilarang, kepercayaan

dan praktek yang mempersatukan komunitas moral yang disebut Mesjid, Gereja,

Wihara, Pura dan sebagainya.(Fatah, 2004). Hal ini menunjukkan bahwa agama

sebagai suatu keyakinan memiliki makna yang luas, pada satu sisi agama sebagai

suatu system kepercayaan dengan menetapkan aturan ritual ibadah yang

dan mencakup segala aspek kehidupan, termasuk masalah pembangunan ekonomi

serta industri perbankan sebagai salah satu motor penggerak roda perekonomian.

2.13. Pandangan Keyakinan Tentang Bunga

Semenjak dahulu sistem bunga dalam suatu transaksi sudah menjadi

polemik di kalangan filosif Yunani dan Romawi. Menuru Plato dan Aristoteles

dalam Zulkifli (2003) “bunga merupakan alat eksploitasi kaum kaya terhadap

kaum miskin. Bahkan sistem bunga menjadi penyebab perpecahan dalam

masyarakat dan fungsi uang adala sebagai alat tukar bukan sebagai alat

mengahsilkan tambahan melalui bunga.

Demikian pula di kalangan Yahudi melarang implementasi sistem bunga.

Mereka mengecam keras sistem tersebut dalam transaksi apapun, seperti termua

dalam kitab-kitab Yahudi. Kitab Eksodus (keluaran) pasal 22 ayat 25 dikatakan

jika engkau meminjam uang kepada salah seorang umatku, orang yang miskin

diantara kamu, maka janganlah engkau berlaku sebagai seorang penagih hutang

terhadap dia, janganlah engkau bebankan bunga terhadapnya.(Zulkifli, 2002).

Agama Kristen juga berpandangan bahwa menetapkan bunga adalah sebagai

tindakan kriminal. Mereka menyatakan dalam kitabnya Lukas pasal 6 ayat 34-35

“Dan, jikalau kamu meminjamkan sesuatu kepada orang, karena kamu berharap

akan menerima sesuatu daripadanya, apakah jasamu? Orang-orang berdosa pun

meminjamkan kepada orang-orang berdoasa, supaya mereka menerimakembali

sama banyak. Tetapi kamu, kasihilah musuhmu dan berbuat baik kepada mereka

dan pimjamkanlah dengan tidak mengharapkan balasan, maka upahmu akan besar

terhadap orang-orang yang tidak tahu berterima kasih dan terhadap orang-orang

yang jahat”.(Mutasowifin, 2003 : 10).

Agama Islam berpandangan bahwa menetapkan bunga adalah riba yang

berlipat ganda sebagaimana yang dibahas dalam Al-quran banyak membahas

tetang riaba, firman Allah Swt. “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan (QS : Ali-imron130), dalam surah lain yaitu surah

Ar-rum ayat 39 Allah Swt. berfirman “Dan sesuatu riba (tambahan) yang kamu

berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah

pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan

untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah

orang-orang yang melipat gandakan (pahalanya)”.(Antonio: 2001).

2.14. Lokasi

Teori lokasi adalah suatu penjelasan teoritis yang dikaitkan dengan tata

ruang dari kegiatan ekonomi. Hal ini selalu dikaitkan pula dengan alokasi

geografis dari sumber daya yang terbatas yang pada gilirannya akan berpengaruh

dan berdampak lokasi berbagai aktivitas baik ekonomi maupun sosial. Lokasi

dilihat dengan luas sebagai produk perbedaan biaya spatial dengan variasi dari

tempat ke tempat pada penjualan potensial yang pada dasarnya diabaikan.

Seorang ahli teori lokasi August Losch mengemukakan pendapatnya tentang

keterkaitan lokasi dengan kegiatan ekonomi, dimana dia berusaha

memperlihatkan bagaimana aktivitas ekonomi harus disusun dalam suatu ruangan

produsen, dan konsumen yang ada. Untuk mencapai kesimbangan, ekonomi

ruangan Losch memiliki syarat sebagai berikut:

1. Lokasi dari setaip orang haruslah mendapat keuntungan sedapat mungkin,

terutama dalam kaitannya dengan profit untuk produsen dan juga

perolehan bagi konsumen.

2. Lokasi produksi haruslah banyak sehingga keseluruhan ruangan akan

ditemapati.

3. Dalam aktivitas yang terbuka bagi setiap orang sehingga tidak ada profit

dari industri-industri yang baru.

4. Bidang pasokan, produksi, dan penjualan haruslah sekecil mungkin,

karena hanya ada sejumlah industri yang akan dapat bertahan untuk

mencapai nilai maksimumnya.

5. Pada berbagai batasan luas pasar konsumen akan dapat diberikan terhadap

mana aka menghasilkan lokasi yang akan mendapat suplai.

Kondisi ini haruslah diisi jika order spatial dari ekonomi adalah untuk

mendapatkan suatu pengertian dan permanensi yang lain. Losch menguraikan

kondisi kesetimbangan dalam lima persmaan, dari mana akan membentuk

ekonomi ruangan yang dapat dikerjakan (Sirojuzilam: 2006: 60).

2.15. Studi Terdahulu

Penelitian yang dilakukan Direktorat perbankan syariah Bank Indonesia

dengan Institut Pertanian Bogor (2004) dengan judul “Potensi, Preferensi dan

Prilaku masyarakat terhadap Bank syariah di Sumatera Selatan”, menunjukkan

bahwa persepsi dan prilaku terhadap perbankan syariah, faktor utama yang

syariah agama, faktor sekundernya adalah kredibilitas dan kemudahan aksesbilitas

dan pertimbangan bagi hasil. Selanjutnya penelitian Afrizal (2004) dalam

skripsinya dengan menggunakan metode deskriptif menyatakan bahwa kualitas

pelayanan sangat berpengaruh terhadap keputusan masyarakat menabung di Bank

Syariah.

Penelitian oleh Wheny Khristianto dan Ahmad Rifa’i (2004) yang berjudul

“Pengaruh Beberapa Faktor Psikologi pada Pengambilan Keputusan Masyarakat

Untuk Menjadi Anggota Bank Perkreditan Syariah (BPRS)” menunjukkan adanya

hubungan yang bersifat positif dan signifikan antara motivasi dan keputusan

masyarakat untuk menggunakan jasa BPRS. Hal lain juga mengindikasikan jika

motivasi masyarakat untuk menggunakan jasa BPRS cukup tinggi, maka

kecendrungan untuk mengambil keputusan menabung cukup tinggi.

2.17. Kerangka Pemikiran

Berdasarkan batasan penelitian ada beberapa variabel yang mendorong

keputusan masyarakat untuk menabung di bank syariah. Maka kerangka

Gambar 2.2.

Kerangka Pemikiran Faktor-Faktor yang Mempengaruhi Minat Menabung

b

Keputusan

Menabung

PelayananBagi Hasil

Keyakinan

Lokasi