PENGARUH TINGKAT PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH (PAD) DAN KOMPLEKSITAS PEMERINTAH DAERAH

(JUMLAH SKPD) TERHADAP KELEMAHAN PENGENDALIAN INTERN PADA PEMERINTAH DAERAH

(Studi Empiris Pada Pemerintah Daerah di Indonesia)

Oleh:

Titus Puspitasari 109082000121

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Titus Puspitasari

2. Tempat, Tanggal Lahir : Lamongan, 04 April 1991

3. Alamat : Jl. Karangbinangun, RT. 05 / RW. 02 ,

Keputran, Kec. Deket, Kab. Lamongan.

4. No. Ponsel : 085648758408

5. Email : titapuspitha4482@gmail.com

II. PENDIDIKAN FORMAL

1. SD Negeri Dinoyo II Tahun 1997-2003

2. SMP Negeri 2 lamongan Tahun 2003-2006

3. SMA Negeri 1 Lamongan Tahun 2006-2009

4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. PENGALAMAN ORGANISASI

1. Anggota BEM Jurusan UIN Syarif Hidayatullah Jakarta periode 2010-2011

2. Anggota BEM Fakultas UIN Syarif Hidayatullah Jakarta periode

2012-2013

3. Anggota LSO VOC Fakultas Ilmu Dakwah dan Komunikasi UIN Syarif

Hidayatullah Jakarta periode 2010-2011.

4. Team Rapai dance SEIS Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

6. Seminar oleh Satuan Polisi Pamong Praja Provinsi DKI Jakarta, “Seminar Peningkatan Pemahaman Ketertiban Umum Bagi Pelajar dan Mahasiswa’, 29 November 2010.

7. Seminar oleh Direktorat Jendral Pajak, “Potret Perpajakan Indonesia Menuju Sistem Perpajakan yang Transparan”, 24 November 2011.

8. Seminar oleh PT. Zahir Internasional, “Workshop Komputer Akuntansi dengan menggunakan Zahir Accounting Edisi Standar 5. 1”, 17 Maret 2012.

9. Seminar Nasional oleh Asuransi ACA, “Peran Asuransi dalam Era Globalisasi” 20 Mei 2010.

10.Seminar oleh Komisi Pemberantasan Korupsi, “Talkshow Pemberantasan Korupsi”, 9 September 2009.

IV. LATAR BELAKANG KELUARGA

1. Ayah : Timan

2. Tempat, Tanggal Lahir : Lamongan, 16 Maret 1968

3. Ibu : Umi Kalsum

4. Tempat, Tanggal Lahir : Lamongan, 17 April 1970

THE INFLUENCE OF ECONOMIC GROWTH RATE, LOCAL OWN SOURCE REVENUE AND COMPLEXITY (NUMBER OF LOCAL GOVERNMENT

WORK UNIT) TO INTERNAL CONTROL WEAKNESS OF LOCAL GOVERNMENT

(Empirical Study on Local Governments in Indonesia)

By: Titus Puspitasari

ABSTRACT

The purposed of the study was to test the influence of economic growth rate, local own source revenue and complexity (number of local government work unit) to internal control weakness of local government. Agency theory assumes that there were many information asymetry between the agents (local government) who had direct acces to information by the principals (the public). The existence of information asymetry allowed the occurence of fraud or corruption by local government.

This study used purposive sampling with 156 data from the financial statements Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) in 2011 and data from Badan Pusat Statistika (BPS). The result indicated that the economic growth rate and local own source revenue had no significant influence on internal control weakness. However, the complexity (the number of local government) had significant influence on internal control weakness.

PENGARUH TINGKAT PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH (PAD) DAN KOMPLEKSITAS PEMERINTAH DAERAH (JUMLAH SKPD) TERHADAP KELEMAHAN PENGENDALIAN INTERN

PADA PEMERINTAH DAERAH

(Studi Empiris Pada Pemerintah Daerah di Indonesia)

Oleh: Titus Puspitasari

ABSTRAK

Penelitian ini bertujuan untuk menguji secara kausalitas pengaruh tingkat pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD), kompleksitas Pemerintah Daerah (jumlah SKPD) terhadap kelemahan pengendalian intern. Teori keagenan beranggapan bahwa banyak terjadi information asymmetry antara pihak agent (pemerintah daerah) yang mempunyai akses langsung terhadap informasi dengan pihak principal (masyarakat). Adanya information asymmetry inilah yang memungkinkan terjadinya penyelewengan atau korupsi oleh pemerintah daerah.

Penelitian ini menggunakan teknik purposive sampling dengan jumlah data 156 pemerintah daerah yang berasal dari hasil audit Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) atas laporan keuangan pemerintah daerah tahun 2011 dan data dari Badan Pusat Statistika (BPS). Hasil penelitian ini menunjukan bahwa tingkat pertumbuhan ekonomi dan Pendapatan Asli Daerah (PAD) tidak memiliki pengaruh signifikan terhadap kelemahan pengendalian intern. Tetapi kompleksitas pemerintah daerah dilihat dari jumlah SKPD memiliki pengaruh signifikan terhadap tingkat kelemahan pengendalian intern.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb. Bismillahirrahmanirrahim.

Segala puji bagi Allah SWT, Ar-Rahman Ar-Rahim yang memberikan kasih

sayangnya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik. Shalawat serta salam selalu tercurahkan kepada Nabi Muhammad SAW yang

telah membimbing umatnya menuju jalan kebenaran dengan agama Islam. Skripsi ini

disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana

Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulisan skripsi ini tidak terlepas dari bimbingan, bantuan, doa dan

dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis

mengucapkan terima kasih yang mendalam kepada:

1. Ayahanda Timan dan Ibunda Umi Kalsum dan Adikku Muhammad Ivan

Kurniawan yang selalu memberikan dukungan, perhatian, cinta dan kasih

sayang, dan doa yang selalu terucap tiada henti kepada penulis.

2. Keluarga besar di Lamongan, Kresek, Telaga Bestari dan Sidoarjo yang selalu

mendoakan dan memberikan dukungan untuk kesuksesan penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

4. Ibu Rahmawati, SE., MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Amilin, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi I yang

telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan

7. Ibu Putriesti Mandasari, SP, M,Si selaku Dosen Pembimbing Skripsi II yang

telah meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan

pengarahan kepada penulis. Terima kasih atas semua saran yang Ibu berikan

selama ini.

8. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah yang telah memberikan bantuan kepada penulis.

9. Achmad Agus Heriyanto, terimakasih selama ini telah memberikan doa dan

dukungan penuh kepada penulis untuk menyelesaikan skripsi sampai selesai.

10. Sahabatku Galih Ihsan, Adi Nugraha, Erick darmawan, Dini Utami, Imah astinia

dan siti aliyah Nur Khalishah yang selama ini berjuang bersama-sama dan

memberikan pertemanan yang istimewaa kepada penulis selama ini.

11. Sahabat seperjuanganku, Ira Robiah dan Nina Indriani dari awal kita kuliah

sampai saat ini selalu setia berjuang bersama-sama. Thank you so much.

12. Sahabat Accounting C’s Indescribable Democracy (ACID) yang berjuang dari awal dengan suka duka yang tak mungkin terlupakan.

13. Sahabat yang dipertemukan dalam LSO Voice Of Comunication (VOC),

Rufiatun Nufus, Rika Fitrianti yang memberikan dukungan serta menghibur

penulis selama ini. Thanks guys.

14. Sahabat sekaligus teman sehari-hari dikosan kuning tercinta Arum Ganda

Wijayanti, Ifta Aulia, Nur Aprianti, Rosma Aliah, Annisa Nur Kusuma, Erika

yang selalu memberikan semangat, ilmu-ilmu yag bermanfaat dan kasih sayang

selama ini.

15. Sahabat SMA ku yang selama ini berbagi ilmu dan tetap menjaga tali

silaturrahmi Ulva navatilova menes, Dyah Nur Fitriana, Umu Nadziroh, Winda

Eka, Maslahatul Ummah, Mariyanti Nur, Siti Aisyah, Yuni Medya. Terimakasih

sudah menemani dan memberikan keceriaan di hari libur penulis.

16. Sahabat kecilku yang menjadi tempat curahan hati dari kecil sampai sekarang

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 25 April 2013

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN UJIAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

1. Teori Keagenan (Agency Theory) ... 11

2. Undang-undang Pemerintah Daerah ... 13

3. Pengendalian Intern ... 19

4. Tujuan Pengendalian Internal ... 20

5. Komponen Pengendalian Internal ... 22

6. Prosedur Pengendalian Internal ... 24

7. Pemahaman Atas Pengendalian Internal ... 29

8. Kelemahan Pegendalian Internal... 31

9. Opini Audit ... 33

10.Pertumbuhan Ekonomi Pemerintah Daerah ... 36

11.Pendapatan Asli Daerah (PAD) ... 42

12.Kompleksitas Pemerintah Daerah ... 45

13.Satuan Kerja Perangkat Daerah (SKPD)... 48

B. Penelitian Sebelumnya ... 49

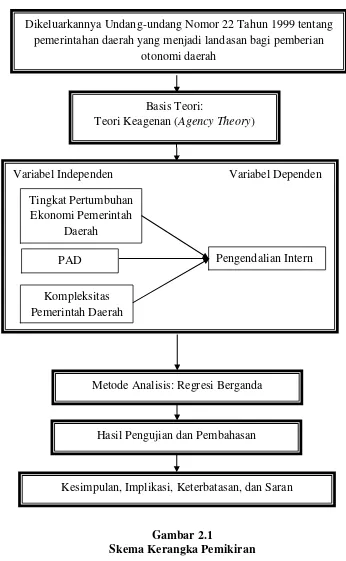

C. Kerangka Berpikir ... 57

D. Hipotesis Penelitian ... 59

1. Tingkat Pertumbuhan Ekonomi PDRB Pemerintah Daerah dengan Pengendalian Intern ... 59

2. Pendapatan Asli daerah (PAD) dengan Pengendalian Intern ... 60

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ... 64

B. Teknik Penentuan Populasi dan Sampel ... 64

C. Teknik Pengumpulan Data ... 65

D. Teknik Analisis ... 66

1. Uji Statistik Deskriptif ... 67

2. Uji Asumsi Klasik ... 68

a. Uji Normalitas ... 68

b. Uji Multikolinearitas ... 68

c. Uji Heterokendastisitas ... 69

3. Pengujian Hipotesis ... 70

a. Uji Koefisien Determinasi (R2) ... 71

b. Uji Signifikansi Simultan (Uji f) ... 71

c. Uji Signifikansi Paramater Individual (Uji t) ... 72

d. Analisis Regresi Berganda yang Terbentuk ... 72

E. Operasional Variabel Penelitian ... 74

1. Variabel Dependen (Y) ... 74

2. Variabel Independen (X) ... 75

a. Pertumbuhan PDRB Pemerintah Daerah (X1) ... 75

b. Pendapatan Asli Daerah ... 76

BAB IV HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ... 78

1. Deskripsi Objek Penelitian ... 78

2. Deskripsi Sampel Penelitian ... 79

B. Hasil Uji analisis Data dan Pembahasan ... 85

1. Hasil Statistik Deskriptif ... 85

2. Hasil Uji Asumsi Klasik ... 87

a. Uji Normalitas ... 87

b. Uji Multikolinearitas ... 90

c. Uji Heterokedastisitas ... 91

3. Hasil Uji Hipotesis Penelitian ... 93

a. Uji Koefisien Determinasi (R2) ... 93

b. Uji Signifikansi Simultan (Uji f) ... 95

c. Uji Signifikansi Paramater Individual (Uji t) ... 96

d. Hasil Uji Hipotesis dan Pembahasan ... 97

BAB V PENUTUP A. Kesimpulan ... 103

B. Implikasi ... 104

C. Keterbatasan ... 106

D. Saran ... 107

DAFTAR PUSTAKA ... 108

DAFTAR TABEL

No. Keterangan Halaman

1.1 Kelompok Temuan Akibat Ketidakpatuhan terhadap Ketentuan

Perundang-undangan atas Pemeriksaan LKPD Semester I Tahun 2012 ... 4

2.2 Ringkasan Penelitian Terdahulu ... 50

3.1 Oprasionalisasi Variabel Penelitian ... 77

4.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 78

4.2 Nama Pemerintah Daerah Hasil Observasi ... 79

4.3 Hasil Statistik Deskriptif ... 86

4.4 Hasil Uji Kolmogorov Smirnov ... 89

4.5 Hasil Uji Multikoloniearitas ... 90

4.6 Hasil Uji Spearman’s rho ... 92

4.7 Hasil Adj R2 ... 93

4.8 Hasil Uji F ... 95

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Berpikir ... 57

4.1 Hasil Uji Normalitas ... 88

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Daftar Nama Pemerintah Daerah yang Terdaftar di Badan Pusat Statistika

(Dalam Juta) ... 113

BAB I PENDAHULUAN

A. Latar Belakang

Pengendalian internal dibuat untuk semua tindakan oleh sebuah

organisasi untuk memberikan keamanan terhadap assets dari pemborosan,

kecurangan dan ketidakefisienan penggunaan serta untuk meningkatkan

ketelitian dan tingkat kepercayaan dalam laporan keuangan. Oleh karena itu,

undang-undang di bidang keuangan negara membawa implikasi tentang perlunya

sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan untuk

mencapai pengendalian internal yang memadai. Selain itu, pelaksanaan otonomi

daerah tidak hanya dapat dilihat dari seberapa besar daerah akan memperoleh

dana perimbangan, tetapi hal tersebut harus diimbangi dengan sejauh mana

instrumen atau sistem pengelolaan keuangan daerah mampu memberikan nuansa

manajemen keuangan yang lebih adil, rasional, transparan, partisipatif dan

bertanggungjawab untuk mewujudkan good governance.

Tuntutan dan kebutuhan era globalisasi, perwujudan kepemerintahan

yang baik (good governance), upaya pemulihan ekonomi nasional dan daerah

serta pemulihan kepercayaan yang baik secara lokal, nasional maupun

internasional terhadap pemerintah Indonesia, mengharuskan pemerintah untuk

mengambil langkah-langkah strategis dengan adanya pengendalian intern

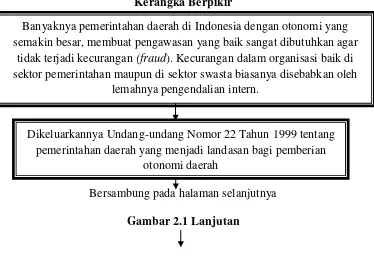

Sejak reformasi pada tahun 1998 berbagai perubahan terjadi di Indonesia.

Perubahan tersebut tidak hanya dirasakan di pusat pemerintahan, tetapi juga di

daerah. Setelah terjadinya reformasi, sistem pemerintahan yang awalnya bersifat

terpusat mulai mengalami desentralisasi. Hal ini ditandai dengan dikeluarkannya

Undang-Undang Nomor 22 Tahun 1999 tentang pemerintahan daerah. Regulasi

tersebut menjadi landasan bagi pemberian otonomi daerah yang semakin besar

kepada daerah (Martani dan Zaelani, 2011).

Perubahan-perubahan mendasar pada awal reformasi pengelolaan

keuangan Negara berkaitan dengan: (a) sistem penganggaran; (b) struktur

anggaran; (c) peristilahan; (d) pengukuran kinerja; (e) konsep pusat-pusat

pertanggungjawaban; (f) desentralisasi; (g) standar an kebijakan akuntansi; dan

(h) perubahan sistem akuntansi keuangan ke sistem ganda (double entry) dengan

dasar pencatatan atas dasar kas yang mengarah pada basis akrual (cash basic

toward accrual). Oleh karena itu pemerintah terus melakukan berbagai upaya

perbaikan untuk meningkatkan pengelolaan keuangan negara/daerah untuk

memperkecil potensi kecurangan. Banyaknya pemerintahan daerah di Indonesia

dengan otonomi yang semakin besar, membuat pengawasan yang baik sangat

dibutuhkan agar tidak terjadi kecurangan (fraud). Kecurangan dalam organisasi

baik di sektor pemerintahan maupun di sektor swasta biasanya disebabkan oleh

lemahnya pengendalian intern.

Adanya peningkatan tuntutan masyarakat terhadap penyelenggaraan

pusat dan pemerintah daerah untuk menerapkan adanya pengendalian intern

dalam pemerintah daerah. Pengendalian intern dalam pemerintah daerah dapat

dilakukan dengan mengadakan pengawasan intern yang berfungsi untuk

melakukan penilaian independen atas pelaksanaan tugas dan fungsi instansi

pemerintah. Lingkup pengaturan pengawasan intern mencangkup kelembagaan,

lingkup tugas, kompetensi daya manusia, kode etik, standar audit, dan pelaporan.

Penelitian yang dilakukan Coe dan Curtis (1991) menemukan dari total

127 kasus kelemahan pengendalian intern di Carolina Utara AS sebagian besar

(42%) terjadi di lembaga pemerintah. Menurut Wilopo (2006) pengendalian

intern yang efektif mengurangi kecenderungan kecurangan dalam organisasi. Hal

ini senada dengan survei KPMG tahun 2006 dimana sebagian besar kecurangan

(38%) terdeteksi karena adanya pengendalian intern.

Data yang dikeluarkan Indonesian Corruption Watch (ICW) semester I

(Januari s/d Juli) 2012, ditemukan 285 kasus korupsi yang terjadi baik di tingkat

pusat maupun di tingkat daerah yang menyebabkan negara mengalami kerugian

sebesar Rp 1,22 triliun (ICW, Laporan semester I Tahun 2012). Sedangkan hasil

pemeriksaan atas laporan keuangan Semester I Tahun 2012 Badan Pemeriksa

Keuangan (BPK) menemukan 5.036 kasus kelemahan SPI yang terdiri atas tiga

kelompok temuan yaitu kelemahan sistem pengendalian akuntansi dan pelaporan,

kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja,

serta kelemahan struktur pengendalian intern. LKPD Semester I Tahun 2012 juga

sebanyak 6.904 kasus senilai Rp 7,011 triliun sebagaimana disajikan dalam tabel

1.1 berikut.

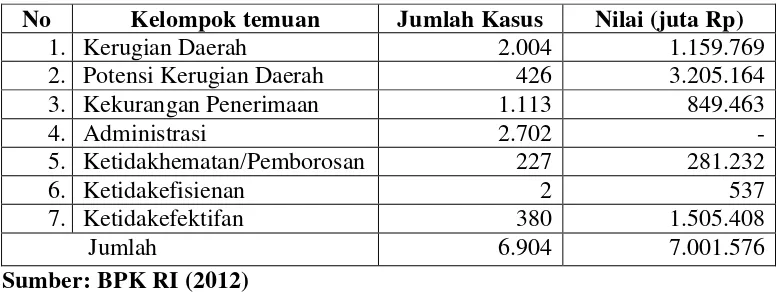

Tabel 1.1

Kelompok Temuan Akibat Ketidakpatuhan terhadap Ketentuan Perundang-undangan atas Pemeriksaan LKPD Semester I Tahun 2012. No Kelompok temuan Jumlah Kasus Nilai (juta Rp)

1. Kerugian Daerah 2.004 1.159.769

2. Potensi Kerugian Daerah 426 3.205.164

3. Kekurangan Penerimaan 1.113 849.463

4. Administrasi 2.702 -

5. Ketidakhematan/Pemborosan 227 281.232

6. Ketidakefisienan 2 537

7. Ketidakefektifan 380 1.505.408

Jumlah 6.904 7.001.576

Sumber: BPK RI (2012)

Hasil pemeriksaan BPK pada Semester I Tahun 2012, mengungkapkan

adanya ketidakpatuhan terhadap ketentuan perundang-undangan sebanyak 6.904

kasus senilai Rp 7.001.576 juta. Sub Total 1 menunjukkan ketidakpatuhan yang

menyebabkan kerugian, potensi kerugian, dan kekurangan penerimaan sebanyak

3.543 kasus senilai Rp 5.214.397 juta. Rekomendasi BPK terhadap kasus

tersebut adalah penyetoran sejumlah uang kas Negara/daerah/perusahaan dan

atau penyerahan aset. Temuan BPK pada Semester I tahun 2012 dinyatakan

bahwa terhadap 426 LKPD Tahun 2012 (sekitar 81,30%) dari 524 pemerintah

daerah/provinsi/kabupaten/kota yang diperiksa, BPK hanya memberikan opini

Wajar Tanpa Pengecualian (WTP) atas 67 entitas, opini Wajar Dengan

Pengecualian (WDP) atas 316 entitas, opini Tidak Wajar (TW) atas 5 entitas, dan

terdapat kenaikan proporsi opini Wajar Tanpa Pengecualian (WTP) dan Wajar

Dengan Pengecualian (WDP) yang diikuti penurunan proporsi opini Tidak

Memberikan Pendapat (TMP), pemerintah daerah masih perlu meningkatkan

kualitas dalam menyajikan suatu laporan keuangan yang wajar. Penyajian suatu

laporan keuangan yang wajar merupakan gambaran dan hasil dari

pertanggungjawaban keuangan yang lebih baik.

Pengendalian intern memiliki peranan yang sangat penting bagi sebuah

organisasi, termasuk pemerintah daerah. Pemerintah daerah harus mampu

menjalankan pengendalian intern yang baik agar dapat memperoleh keyakinan

yang memadai dalam mencapai tujuan. Pasal 56 ayat 4 Undang-Undang Nomor 1

tahun 2004 tentang Perbendaharaan Negara menjelaskan bahwa pengelolaan

keuangan daerah harus didukung oleh sistem pengendalian intern yang memadai.

Pertumbuhan pemerintah daerah membuat setiap pemerintah daerah memiliki

karakteristik yang berbeda sehingga dapat mempengaruhi keberhasilan

implementasi sistem pengendalian intern. Oleh karena itu, penting untuk

mengatahui pengaruh tingkat pertumbuhan ekonomi, Pendapatan Asli Daerah

(PAD) dan kompleksitas Pemerintah Daerah terhadap kelemahan pengendalian

intern pada pemerintah daerah di Indonesia.

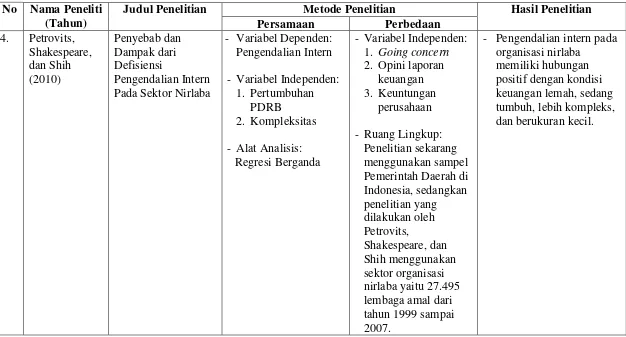

Petrovits, Shakespeare, dan Shih (2010) dalam penelitiannya menemukan

bahwa pengendalian intern yang lemah biasanya berhubungan dengan komitmen

yang kurang dalam pengendalian akuntansi. Berdasarkan hasil analisis statistik

dan translasi mata uang asing) dan profitabilitas (dilihat dari rasio return on

assets dan nilai cash from operation) berhubungan positif dengan kelemahan

material pengendalian intern.

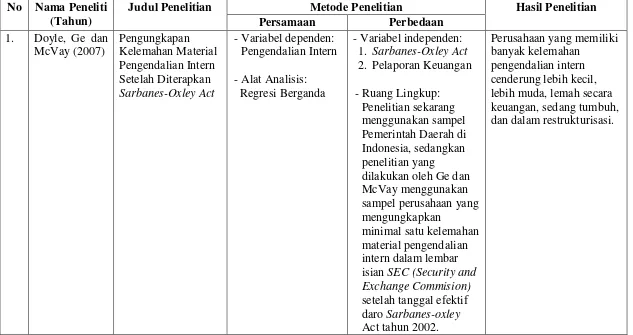

Penelitian yang dilakukan Doyle, Ge, dan McVay (2007) ingin

memeriksa faktor determinan dari kelemahan pengendalian intern dalam

pelaporan keuangan. Sebanyak 779 perusahaan yang dijadikan sampel dalam

penelitian ini, peneliti menemukan bahwa perusahaan yang memiliki banyak

kelemahan pengendalian intern cenderung lebih kecil, lebih muda, lemah secara

keuangan, kompleks, sedang tumbuh dan dalam restrukturisasi.

Penelitian lain dilakukan Ashbaugh-Skife, Collins, dan Kinney (2007).

Berdasarkan hasil analisis ditemukan bahwa kompleksitas organisasi (jumlah

segmen usaha, penjualan dengan mata uang asing, dan jumlah persediaan)

berpengaruh positif terhadap masalah pengendalian intern. Begitu juga untuk

perubahan organisasi yang dilihat dari data merger dan akuisisi, pertumbuhan

dan restrukturisasi memiliki pengaruh positif.

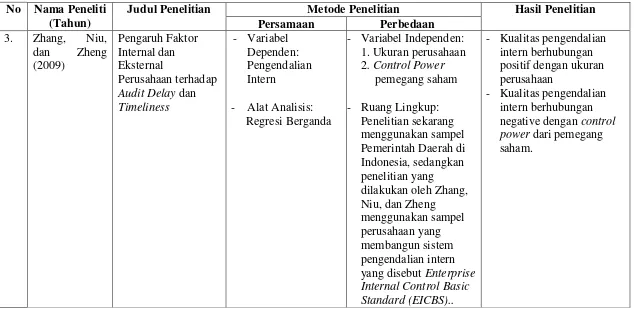

Penelitian sejenis di Asia dilakukan oleh Zhang, Niu, dan Zheng (2009).

Banyak sekali perusahaan di China membangun sistem pegendalian intern yang

dikenal dengan Enterprise Internal Control Basic Standard (EICBS). Peneliti

menemukan bukti bahwa kualitas pengendalian intern berhubungan positif

dengan ukuran perusahaan, kondisi keuangan, Peneliti juga menemukan kualitas

pengendalian intern berhubungan negatif dengan control power dari pemegang

Berdasarkan hal-hal yang telah diuraikan diatas, peneliti tertarik untuk

melakukan penelitian untuk melihat pengendalian intern dalam Pemerintah

Daerah. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang

berjudul “Pengaruh Tingkat Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Kompleksitas Pemerintah Daerah (Jumlah SKPD) Terhadap Kelemahan Pengendalian Intern Pada Pemerintah Daerah”.

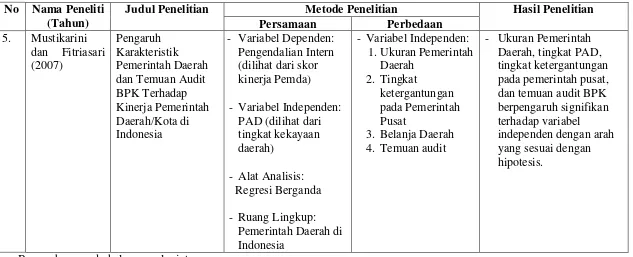

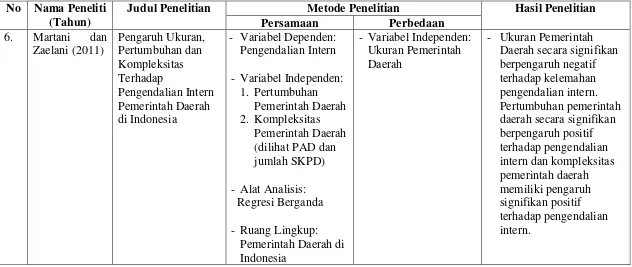

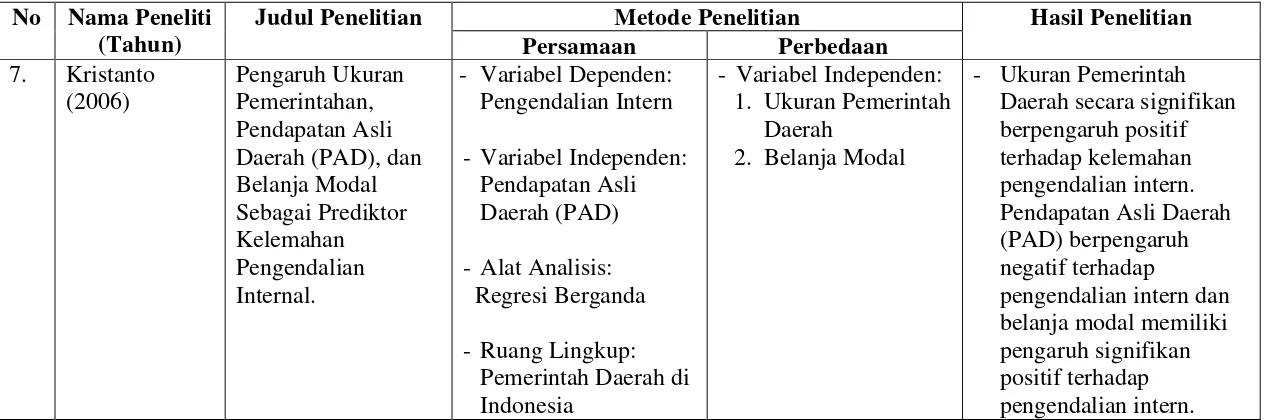

Penelitian ini merupakan pengembangan dari penelitian sebelumnya yang

dilakukan oleh Martani dan Zaelani (2011), yang meneliti mengenai “Pengaruh

ukuran, pertumbuhan, dan kompleksitas Pemerintah Daerah terhadap

pengendalian intern pemerintah daerah”. Adapun perbedaan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

1. Tahun pengamatan. Pada penelitian sebelumnya pengamatan dimulai dari

tahun 2008, sedangkan pada penelitian ini dilakukan pada tahun 2011.

2. Terdapat perbedaan variabel independen. Penelitian sebelumnya

menggunakan tiga variabel independen yaitu ukuran Pemerintah Daerah,

pertumbuhan Pemerintah Daerah dan kompleksitas Pemerintah Daerah.

Sedangkan pada penelitian ini terdapat satu variabel independen yang berbeda

yaitu kompleksitas Pemerintah Daerah yang dilihat dari jumlah Satuan Kerja

Perangkat Daerah (SKPD). Dalam penelitian sebelumnya kompleksitas dapat

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka dapat

diidentifikasikan masalah sebagai berikut:

1. Apakah tingkat pertumbuhan ekonomi Pemerintah Daerah memiliki pengaruh

terhadap kelemahan pengendalian intern Pemerintah Daerah?

2. Apakah PAD memiliki pengaruh terhadap kelemahan pengendalian intern

Pemerintah Daerah?

3. Apakah kompleksitas Pemerintah Daerah (jumlah SKPD) memiliki pengaruh

terhadap kelemahan pengendalian intern Pemerintah Daerah?

4. Apakah pertumbuhan ekonomi, PAD, kompleksitas Pemerintah Daerah

(jumlah SKPD) memiliki pengaruh terhadap kelemahan pengendalian intern

Pemerintah Daerah?

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan penelitian ini adalah

sebagai berikut:

1. Pengaruh tingkat pertumbuhan ekonomi Pemerintah Daerah terhadap

kelemahan pengendalian intern Pemerintah Daerah.

2. Pengaruh PAD terhadap kelemahan pengendalian intern Pemerintah Daerah.

3. Pengaruh kompleksitas Pemerintah Daerah (jumlah SKPD) terhadap

4. Pengaruh tingkat pertumbuhan ekonomi, PAD dan kompleksitas Pemerintah

Daerah (jumlah SKPD) terhadap kelemahan pengendalian intern Pemerintah

Daerah.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari hasil penelitian tersebut adalah

sebagai berikut:

1. Ilmu pengetahuan.

Penelitian ini diharapkan dapat memberikan masukan untuk memperluas

pengetahuan mengenai mata kuliah internal audit dalam program studi

akuntansi di perguruan tinggi, serta untuk memperluas kajian mengenai

pengaruh tingkat pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan

kompleksitas pemerintah daerah (jumlah SKPD) terhadap kelemahan

pengendalian intern pada pemerintah daerah;

2. Pemerintah Daerah.

Penelitian ini diharapkan dapat memberikan masukan bagi pengembangan

pengendalian intern pada pemerintah daerah, dan meningkatkan kesadaran

pemerintah daerah akan pentingnya pengendalian intern, serta sebagai

pertimbangan dalam pembuatan kebijakan untuk lebih meningkatkan

3. Mahasiswa UIN Syarif Hidayatullah Jakarta khususnya jurusan akuntansi.

Penelitian ini diharapkan dapat menambah studi literatur mengenai pengaruh

tingkat pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan

kompleksitas pemerintah daerah (jumlah SKPD) terhadap kelemahan

pengendalian intern pada pemerintah daerah;

4. Penulis.

Penelitian ini diharapkan dapat memberikan pemahaman mengenai pengaruh

tingkat pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan

kompleksitas pemerintah daerah (jumlah SKPD) terhadap kelemahan

pengendalian intern pada pemerintah daerah;

5. Penelitian Selanjutnya.

Penelitian ini diharapkan dapat memberikan masukan yang berarti, wawasan,

referensi tambahan, dan sebagai literatur untuk penelitian lebih lanjut

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Agency theory menyangkut hubungan kontraktual antara dua pihak

yaitu principal dan agent. Agency theory membahas tentang hubungan

keagenan dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan

kepada pihak lain (agent) yang melakukan pekerjaan. Agency theory

memandang bahwa agent tidak dapat dipercaya untuk bertindak dengan

sebaik-baiknya bagi kepentingan principal (Tricker, 1984). Sedangkan

penelitian Fama dan Jensen (1983) menyatakan bahwa masalah agensi

dikendalikan oleh sistem pengambilan keputusan yang memisahkan fungsi

manajemen dan fungsi pengawasan. Pemisahan fungsi manajemen yang

melakukan perencanaan dan implementasi terhadap kebijakan perusahaan

serta fungsi pengendalian yang melakukan ratifikasi dan monitoring terhadap

keputusan penting dalam organisasi akan memunculkan konflik kepentingan

diantara pihak-pihak tersebut.

Diakui atau tidak di pemerintahan daerah terdapat hubungan dan

masalah keagenan (Halim dan Abdullah, 2005). Penelitian Lane (2000)

menyatakan bahwa teori keagenan dapat diterapkan dalam organisasi publik

hubungan prinsipal-agen. Teori keagenan memandang bahwa pemerintah

daerah sebagai agent bagi masyarakat (principal) akan bertindak dengan

penuh kesadaran bagi kepentingan mereka sendiri serta memandang bahwa

pemerintah daerah tidak dapat dipercaya untuk bertindak dengan

sebaik-baiknya bagi kepentingan masyarakat. Agency theory beranggapan bahwa

banyak terjadi information asymmetry antara pihak agen (pemerintah) yang

mempunyai akses langsung terhadap informasi dengan pihak prinsipal

(masyarakat). Adanya information asymmetry inilah yang memungkinkan

terjadinya penyelewengan atau korupsi oleh agen. Sebagai konsekuensinya,

pemerintah daerah harus dapat meningkatkan pengendalian internalnya atas

kinerjanya sebagai mekanisme checks and balances agar dapat mengurangi

information asymmetry.

Berdasar agency theory pengelolaan pemerintah daerah harus diawasi

untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan

kepada berbagai peraturan dan ketentuan yang berlaku. Meningkatnya

akuntabilitas pemerintah daerah informasi yang diterima masyarakat menjadi

lebih berimbang terhadap pemerintah daerah yang itu artinya information

asymmetry yang terjadi dapat berkurang. Kemungkinan untuk melakukan

korupsi menjadi lebih kecil dikarenakan semakin berkurangnya information

2. Undang-Undang Pemerintah Daerah (UU No. 33 Tahun 2004)

Berdasarkan Undang-Undang Republik Indonesia Nomor 32 tahun

2004 tentang pemerintahan daerah menjelaskan bahwa pembentukan

undang-undang tentang perimbangan keuangan antara pemerintah pusat dan

pemerintahan daerah (UU No.33 Tahun 2004) dimaksudkan untuk

mendukung pendanaan atas penyerahan urusan kepada pemerintahan daerah

yang diatur dalam undang-undang tentang pemerintahan daerah. Perimbangan

keuangan antara pemerintah pusat dan pemerintahan daerah mencakup

pembagian keuangan antara Pemerintah pusat dan Pemerintahan Daerah

secara proporsional, demokratis, adil dan transparan dengan memperhatikan

potensi, kondisi dan kebutuhan daerah.

Ada beberapa cakupan yang terdapat dalam UU No.33 Tahun 2004

yaitu antara lain:

a. Prinsip Kebijakan Perimbangan Keuangan.

Prinsip kebijakan perimbangan keuangan terdapat dalam pasal 2

dan pasal 3. Pelaksanaan perimbangan keuangan antara pemerintah pusat

dan daerah tersebut perlu memperhatikan kebutuhan pembiayaan bagi

pelaksanaan kewenangan yang menjadi tanggung jawab pemerintah pusat,

antara lain pembiayaan bagi politik luar negeri, pertahanan keamanan,

peradilan, pengelolaan moneter dan fiskal, agama, serta kewajiban

b. Dasar Pendanaan Pemerintah Daerah.

Dasar pendanaan pemerintah daerah terdapat dalam pasal 4.

Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien

dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya

pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan

penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang

menjadi kewenangan daerah dibiayai dari APBD, sedangkan

penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab

pemerintah dibiayai dari APBN, baik kewenangan Pusat yang

didekonsentrasikan kepada Gubernur atau ditugaskan kepada pemerintah

daerah dan/atau desa atau sebutan lainnya dalam rangka tugas pembantuan.

c. Sumber Penerimaan Daerah.

Sumber penerimaan daerah terdapat dalam pasal 5, 6, 7, 8, 9.

Penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas

pendapatan daerah dan pembiayaan. Pendapatan daerah bersumber dari: (1)

Pendapatan Asli Daerah (PAD); (2) dana perimbangan; dan (3) lain-lain

pendapatan. Pembiayaan bersumber dari: (1) sisa lebih perhitungan

anggaran Daerah; (2) penerimaan pinjaman daerah; (3) dana cadangan

d. Pendanaan Asli Daerah.

Pendanaan asli daerah terdapat dalam pasal 6,7,8,9. pendapatan asli

daerah merupakan pendapatan daerah yang bersumber dari hasil pajak

daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan

untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan

dalam pelaksanaan otonomi daerah sebagai perwujudan asas

desentralisasi. Pendapatan daerah bersumber dari: (1) pendapatan asli

daerah; (2) dana perimbangan; (3) lain-lain pendapatan.

e. Dana Perimbangan.

Dana perimbangan terdapat dalam pasal 10 sampai dengan pasal 26.

Dana perimbangan merupakan sumber pembiayaan yang berasal dari

bagian daerah dari Pajak Bumi dan Bangunan, bea perolehan hak atas tanah

dan bangunan, dan penerimaan dari sumber daya alam, serta dana alokasi

umum dan dana alokasi khusus. Dana perimbangan ini terdiri atas: (1) dana

bagi hasil; (2) dana alokasi umum; (3) dana alokasi khusus.

f. Lain-lain Pendapatan.

Lain-lain pendapatan terdapat dalam pasal 43 sampai dengan pasal

48 dalam lain-lain pendapatan selain hibah, undang-undang ini juga

mengatur pemberian dana darurat kepada daerah karena bencana nasional

dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi dengan dana

mengalami krisis solvabilitas, yaitu daerah yang mengalami krisis

keuangan berkepanjangan.

g. Pinjaman Daerah.

Pinjaman daerah terdapat pada pasal 49 sampai dengan pasal 56.

Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah

menerima sejumlah uang atau menerima manfaat yang bernilai uang dari

pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar

kembali. Pinjaman daerah adalah salah satu alternatif sumber pembiayaan

daerah dalam pelaksanaan desentralisasi, termasuk untuk menutup

kekurangan arus kas. Pinjaman daerah digunakan untuk membiayai

kegiatan yang merupakan inisiatif dan kewenangan daerah berdasarkan

peraturan perundang-undangan.

h. Obligasi Daerah.

Obligasi daerah terdapat pada pasal 57 sampai dengan pasal 65.

Obligasi daerah merupakan surat utang yang diterbitkan oleh pemerintah

daerah yang ditawarkan kepada publik melalui penawaran umum di pasar

modal. Obligasi ini tidak dijamin oleh pemerintah pusat (pemerintah)

sehingga segala resiko yang timbul sebagai akibat dari penerbitan obligasi

daerah menjadi tanggung jawab pemerintah daerah. Penerbitan surat utang

merupakan bukti bahwa pemerintah daerah telah melakukan

pinjaman/utang kepada pemegang surat utang tersebut. Pinjaman akan

disepakati. Pemerintah daerah yang menerbitkan obligasi daerah

berkewajiban membayar bunga secara berkala sesuai dengan jangka waktu

yang telah ditetapkan. Pada saat jatuh tempo pemerintah daerah

berkewajiban mengembalikan pokok pinjaman.

i. Pengelolaan Keuangan Dalam Rangka Desentralisasi.

Pengelolaan keuangan dalam rangka desentralisasi terdapat dalam

pasal 66 sampai dengan pasal 86. Kebijakan otonomi daerah dan

desentralisasi fiskal yang telah dilaksanakan sejak tahun 2001 adalah dalam

rangka mendukung pencapaian tujuan pembangunan nasional. Seiring

dengan perubahan dinamika sosial politik, Pemerintah telah melakukan

revisi beberapa materi dalam undang-undang otonomi daerah dan

desentralisasi fiskal dengan ditetapkannya Undang-undang (UU) Nomor 32

Tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah. Substansi perubahan kedua undang-undang tersebut adalah

semakin besarnya kewenangan Pemerintah Daerah dalam mengelola

pemerintahan dan keuangan daerah. Pembangunan daerah diharapkan dapat

berjalan sesuai dengan aspirasi, kebutuhan, dan prioritas daerah, sehingga

dapat memberikan dampak positif bagi perkembangan ekonomi regional,

j. Dana Dekonsentrasi.

Dekonsentrasi terdapat dalam pasal 87 sampai dengan pasal 95.

Pendanaan dalam rangka dekonsentrasi dilaksanakan setelah adanya

pelimpahan wewenang pemerintah melalui kementerian negara/lembaga

kepada gubernur sebagai wakil pemerintah di daerah didanai oleh

pemerintah yang disesuaikan dengan wewenang yang dilimpahkan.

Kegiatan dekonsentrasi di daerah dilaksanakan oleh SKPD yang ditetapkan

oleh gubernur. Dana dekonsentrasi merupakan bagian anggaran

kementerian negara/lembaga yang dialokasikan berdasarkan rencana kerja

dan anggaran kementerian negara/lembaga dana dekonsentrasi disalurkan

melalui rekening kas umum negara. Semua barang yang diperoleh dari

dana dekonsentrasi menjadi barang milik negara yang dapat dihibahkan

kepada daerah.

k. Dana Tugas Pembantuan.

Dana tugas pembantuan terdapat dalam pasal 96 sampai dengan

100. Dana tugas pembantuan adalah dana yang berasal dari APBN yang

dilaksanakan oleh daerah yang mencakup semua penerimaan dan

pengeluaran dalam rangka pelaksanaan tugas pembantuan. Sedangkan

tugas pembantuan adalah penugasan dari Pemerintah kepada daerah

dan/atau desa atau sebutan lain dengan kewajiban melaporkan dan

mempertanggungjawabkan pelaksanaannya kepada yang menugaskan.

terpisah dari penatausahaan keuangan dalam pelaksanaan dekonsentrasi

dan desentralisasi. Semua barang yang diperoleh dari dana tugas

pembantuan menjadi barang milik negara dan dapat dihibahkan kepada

Daerah. Barang milik negara yang dihibahkan kepada daerah dikelola dan

ditatausahakan oleh daerah.

l. Sistem Informasi Keuangan Daerah.

Sistem informasi keuangan daerah terdapat dalam pasal 101 sampai

dengan pasal 104. Informasi keuangan daerah adalah segala informasi yang

berkaitan dengan keuangan daerah yang diperlukan dalam rangka

penyelenggaraan sistem informasi keuangan daerah. Daerah

menyampaikan informasi keuangan daerah yang dapat

dipertanggungjawabkan kepada pemerintah.

3. Pengendalian Intern

Pengertian pengendalian intern menurut Arens (2012) adalah proses

yang dilaksanakan oleh dewan komisaris, manajemen, pimpinan yang berada

dibawah mereka untuk memberikan kepastian yang layak bahwa tujuan

pengendalian tercapai yaitu: (1) keandalan laporan keuangan; (2) efektifitas

dan efisiensi operasi; dan (3) ketaatan terhadap hukum dan peraturan.

Menurut IAI (2011) mendefinisikan pengendalian intern sebagai suatu

proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain

entitas yang didesain untuk memberikan keyakinan memadai tentang

keuangan, (b) efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap

hukum dan peraturan yang berlaku.

Sedangkan menurut AICPA (2005), pengendalian internal adalah suatu

proses yang dipengaruhi board of directors, manajemen dan pegawai lainnya,

yang dirancang untuk memberikan keyakinan yang layak dapat dicapainya

tujuan-tujuan yang berkaitan dengan: (a) dapat dipercayainya laporan

keuangan, (b) efektivitas dan efisiensi operasi, dan (c) ketaatan terhadap

peraturan perundang-undangan yang berlaku.

Berdasarkan pengertian-pengertian pengendalian internal diatas, dapat

disimpulkan bahwa pengendalian internal merupakan suatu proses yang terdiri

dari kebijakan dan prosedur yang dibuat untuk dilaksanakan oleh orang-orang

untuk memberikan keyakinan yang memadai dalam pencapaian tujuan-tujuan

tertentu yang saling berkaitan. Penerapan pengendalian intern dalam setiap

kegiatan operasi perusahaan diharapkan tidak akan terjadi tindakan-tindakan

penyelewengan yang dapat merugikan perusahaan, misalanya penggelapan

baik yang dilakukan secara sengaja maupun tidak sengaja.

4. Tujuan Pengendalian Intern

Demi mencapai pengelolaan keuangan Negara yang efektif, efisien,

transparan, dan akuntabel, lembaga atau organisasi wajib melakukan

pengendalian atas penyelenggaraan kegiatan pemerintahan. Pengendalian atas

sistem pengendalian intern pemerintah sebagaimana diatur dalam peraturan

pemerintah.

Menurut Arens (2012), tujuan pengendalian intern adalah sebagai

berikut:

a. Keandalan laporan keuangan.

Agar dapat menyelenggarakan operasi usahanya manajemen memerlukan

informasi yang akurat, oleh karena itu dengan adanya pengendalian intern

diharapkan dapat menyediakan data yang dapat dipercaya, sebab dengan

adanya data atau catatan yang handal memungkinkan tersusunnya laporan

keuangan yang dapat diandalkan.

b. Efektifitas dan efisiensi operasi

Tujuan pengendalian intern yang berhubungan dengan efisiensi dan

efektivitas operasi ditunjukkan untuk mencegah duplikasi usaha yang

tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan

untuk mencegah penggunaan sumber daya yang tidak efisien.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Tujuan pengendalian intern adalah memastikan bahwa segala peraturan

dan hukum telah ditetapkan manajemen untuk mencapai tujuan

Sedangkan menurut Mulyadi (2002), tujuan pengendalian intern

terbagi menjadi dua yaitu:

a. Menjaga kekayaan perusahaan

1) Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang

telah ditetapkan.

2) Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan

dengan kekayaan yang sesungguhnya.

b. Melakukan pengecekan atas ketelitian dan keandalan data akuntansi.

1) Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan.

2) Pencatatan transaksi yang terjadi tercatat dengan benar di dalam catatan

akuntansi perusahaan.

5. Komponen Pengendalian Intern

Komponen pengendalian intern menurut PP No. 60 (2008), suatu

perusahaan dapat mencapai tujuan pengendalian internalnya dengan

menerapkan lima komponen:

a. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap

manajemen dan karyawan mengenai pentingnya pengendalian. Salah satu

faktor yang mempengaruhi lingkungan penegndalian adalah falsafah dan

gaya operasi manajemen. Lingkungan pengendalian adalah “tone at the

top” perusahaan. Hal ini dimulai dengan pemilik dan manajer puncak.

baik kepada para karyawan perusahaan. Pemilik menunjukkan pentingnya

pengendalian internal jika dia mengharapkan para karyawan menjalankan

pengendaliannya secara serius.

Struktur organisasi usaha merupakan kerangka dasar untuk perencanaan

dan pengendalian operasi juga mempengaruhi lingkungan pengendalian,

karena setiap manajer toko bertanggung jawab untuk membentuk

lingkungan pengendalian yang efektif. Kebijakan Personalia juga

mempengaruhi lingkungan pengendalian. Kebijakan personalia meliputi

perekrutan, pelatihan, evaluasi, penetapan gaji, dan promosi karyawan. Di

samping itu uraian pekerjaan, kode etik karyawan, dan kebijakan mengenai

masalah perbedaan kepentingan merupakan bagian dari kebijakan

personalia Kebijakan dan prosedur tersebut dapat memperkokoh

pengendalian internal bila memberikan jaminan yang wajar bahwa hanya

karyawan yang kompeten dan jujurlah yang direkrut dan dipertahankan.

b. Pengendalian Risiko

Manajemen harus memperhitungkan risiko yang mungkin akan dialami

oleh perusahaan dan mengambil langkah penting untuk mengendalikan

risiko ini dan mengambil langkah penting untuk mengendalikannya

sehingga tujuan dari pengendalain internal dapat tercapai. Setelah risiko

diidentifikasi, maka dapat dilakukan analisis untuk memperkirakan

besarnya pengaruh risiko tersebut serta tingkat kemungkinan terjadinya,

c. Prosedur Pengendalian.

Prosedur pengendalian dirancang untuk memastikan bahwa tujuan

perusahaan tercapai. Contoh prosedur tersebut adalah membebankan

tanggung jawab, memisahkan tugas, dan menggunakan alat keamanan

untuk melindungi persediaan dari pencurian.

d. Pemantauan Pengendalian.

Perusahaan memperkerjakan auditor untuk memantau penegndalian intern

dalam perusahaan. Auditor internal akan memonitor pengendalian

perusahaan demi mengamankan aktiva, dan auditor eksternal memonitor

pengendalian untuk memastikan bahwa catatan akuntansi sudah akurat.

e. Sistem Informasi

Sistem informasi merupakan hal penting. Pemilik perusahaan memerlukan

informasi yang akurat untuk menelusuri aktiva dan mengukur laba serta

rugi.

6. Prosedur Pengendalian Intern

Menurut Mulyadi (2002), terdapat beberapa prosedur pengendalian

intern, yaitu sebagai berikut:

a. Karyawan yang kompeten, dapat diandalkan, dan Etis.

Sistem akuntansi yang baik memerlukan prosedur untuk memastikan

bahwa para karyawan mampu melaksanakan tugas yang diemban, Karena

itu karyawan harus kompeten, dapat diandalkan (reliable) dan etis.

Perlunya pelatihan untuk melakukan tugas yang diberikan dan mengawasi

pekerjaan.

b. Pemberian Tanggung Jawab.

Kemungkinan terjadinya ketidakefisienan, kesalahan, dan penggelapan,

dapat dikurangi dengan adanya tanggung jawab operasi yang berkaitan

harus dibagi kepada dua orang atau lebih. Sebuah perusahaan yang

memiliki pengendalian intern yang baik, tidak ada tugas penting yang

terlewatkan dan memiliki karyawan yang bertanggung jawab.

c. Pemisahan Tugas.

Manajemen yang cerdas akan membagi tanggung jawab di antara dua atau

lebih orang. Pemisahan tugas akan membatasi penipuan dan meningkatkan

keakuratan catatan akuntansi. Pemisahan tugas dapat dibagi dua bagian:

1) Pemisahan operasi dari akuntansi.

Akuntansi harus terpisah sepenuhnya dari departemen operasi,

seperti produksi dan penjualan. Apabila karyawan bagian penjualan

mencatat pendapatan perusahaan maka angka penjualan akan

digelembungkan, dan manajer puncak tidak akan mengetahui berapa

yang sebenarnya dijual perusahaan. Inilah sebabnya mengapa harus

2) Memisahkan penjagaan aktiva dan akuntansi

Akuntan tidak boleh menangani kas dan kasir tidak boleh

memiliki akses ke catatan akuntansi. Jika satu karyawan bertanggung

jawab atas kedua tugas itu, orang tersebut dapat mencuri kas dan

menutupi pencurian yang dilakukan. Treasurer perusahaan menangani

kas, dan controler memperhitungkan kas itu. Tidak ada orang yang

memegang kedua tanggung jawab itu.

Apabila terdapat orang yang sama melakukan tugas

pemesanan, pemeriksaan penerimaan barang, dan melakukan

pembayaran kepada pemasok, maka akan terjadi kemungkinan

penyelewengan terjadi, seperti:

(a) Pemesanan bisa dilakukan berdasarkan hubungan pribadi dengan

pemasok, bukan berdasarkan harga, mutu, dan faktor-faktor

objektif lainnya.

(b) Kuantitas dan kualitas barang pesanan yang diterima mungkin

tidak diperiksa, sehingga barang yang diterima atau barang yang

mutun jelek tetap dibayar.

(c) Barang yang dibeli tersebut mungkin akan dicuri oleh karyawan.

(d) Keabsahan dan keakuratan faktur mungkin tidak diperiksa dengan

cermat, sehingga mnyebabkan pembayaran atas faktur yang tidak

d. Audit.

Untuk melakukan validasi catatan akuntansinya, sebagian besar perusahaan

melakukan audit. Audit adalah pemeriksaan laporan keuangan dan sistem

akuntansi perusahaan. Auditor memeriksa pengendalian internal untuk

mengevaluasi sistem. Audit dapat dilakukan secara internal atau eksternal.

Auditor internal adalah karyawan perusahaan yang bertugas memastikan

bahwa karyawan mengikuti kebijakan perusahaan dan operasi berjalan

dengan efisien. Auditor juga menentukan apakah perusahaan mengikuti

persyaratan hukum. Sedangkan auditor eksternal independen sepenuhnya

dari perusahaan. Mereka ditugaskan untuk menentukan apakah laporan

keuangan sesuai dengan prinsip-prinsip akuntansi yang diterima umum.

Auditor juga menyarankan perbaikan yang akan membantu perusahaan

berjalan dengan mulus.

e. Dokumen.

Dokumen menyediakan rincian tentang tranasaksi bisnis. Dokumen

meliputi faktur dan pesanan melalui faks. Dokumen harus diberi nomor

urut untuk mencegah pencurian dan ketidakefisienan. Kesenjangan dalam

urutan nomor itu akan menarik perhatian.

f. Perangkat Elektronik.

Sistem akuntansi saat ini memiliki kualitas yang semakin menurun

terutama pada kualitas dokumen karena lebih mengandalkan pada

persediaan dengan memegang sensor elektronik pada barang dagang. Kasir

akan menyingkirkan sensor tersebut. Jika seorang pelanggan berusaha

meninggalkan toko dengan sensor masih terpasang, alarm akan berbunyi.

g. Pengendalian Lainnya.

Perusahaan menyimpan dokumen penting dalam brankas tahan api. Alarm

anti pencuri akan melindungi bangunan, dan kamera keamanan akan

melindungi properti lainnya. Para spesialis pencegahan kerugian melatih

karyawan agar waspada dengan aktivitas yang mencurigakan. Karyawan

yang menangani kas sangat rentan terhadap godaan. Banyak perusahaan

membeli fidelity bonds terhadap para kasir. Fidelity bond adalah polis

asuransi yang akan memberi ganti rugi kepada perusahaan atas setiap

kerugian akibat pencurian oleh karyawan. Sebelum menerbitkan fidelity

bond, perusahaan asuransi menyelidiki catatan karyawan. Cuti wajib

(Mandatory Vacations) dan rotasi tugas (job rotation) akan memperbaiki

pengendalian internal. Perusahaan merotasi karyawannya dari satu

pekerjaan ke pekerjaan lainnya. Hal ini dapat meningkatkan moral dengan

memberikan para karyawan pandangan yang lebih luas mengenai

perusahaan. Selain itu, dengan mengetahui bahwa orang lain akan

menggantikan tugas anda bulan depan juga akan mempertahankan

7. Pemahaman Atas Pengendalian Intern

Mulyadi (2002) menyatakan bahwa pemahaman auditor tentang

pengendalian intern digunakan untuk:

a. Kemungkinan dapat atau tidaknya audit dilaksanakan.

b. Salah saji material yang potensial dapat terjadi.

c. Resiko deteksi.

d. Perancangan pengujian substantif.

Penilaian atas SPI berguna untuk mengidentifikasi prosedur-prosedur

pengelolaan keuangan daerah yang mempunyai resiko untuk terjadinya salah

saji secara material dalam penyusunan laporan keuangan. Penilaian atas SPI

dilakukan oleh pihak yang mempunyai wewenang sebagai pengawas

(inspektorat atau BPKP) atau auditor (BPK) (Warren, 2004).

Permendagri nomor 04 tahun 2008 tentang pedoman pelaksanaan

review atas laporan keuangan pemda memberikan pedoman tentang tata cara

penilaian atas SPI dilakukan dengan proses sebagai berikut:

a. Memahami sistem dan prosedur pengelolaan keuangan daerah yang

meliputi: Sistem dan Prosedur Penerimaan Kas; Sistem dan Prosedur

Pengeluaran Kas; Sistem dan Prosedur Akuntansi Satuan Kerja; Sistem dan

Prosedur Akuntansi Pejabat Pengelola Keuangan Daerah (PPKD); Sistem

dan Prosedur Penyusunan Laporan Keuangan.

b. Melakukan observasi dan atau wawancara dengan pihak terkait di setiap

mungkin timbul di setiap sub proses yang ada dan keberadaan sistem

pengendalian dalam rangka mengantisipasi resiko yang bersangkutan.

c. Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah

kesimpulan tentang kemungkinan terjadinya salah saji yang material dalam

penyusunan laporan keuangan.

d. Melakukan analisis atas resiko yang telah diidentifikasi pada sebuah

kesimpulan tentang arah pelaksanaan pengujian SPI.

Sudjono dan Hoesada (2009) menyatakan untuk memperkuat dan

menunjang efektivitas SPI perlu dilakukan:

a. Pengawasan intern atas penyelenggaraan tugas dan fungsi instansi

pemerintah termasuk akuntabilitas keuangan negara. Pengawasan intern

tersebut dilakukan oleh Aparat Pengawas Intern Pemerintah (APIP) melalui

audit, review, evaluasi, pemantau, dan kegiatan pengawasan lainnya.

b. Pembinaan penyelenggaraan SPI pemerintah. Berdasarkan ketentuan

perundang-undangan, organisasi yang diberi kewenangan dalam

pembinaan SPI adalah Badan Pengawas Keuangan Pemerintah (BPKP).

Pembinaan dapat dilakukan dalam bentuk: penyusunan pedoman teknis

penyelenggaraan SPIP, sosialisasi, pendidikan dan pelatihan,

pembimbingan dan konsultasi SPIP, dan peningkatan kompetensi auditor

8. Kelemahan Pengendalian internal

Susanto (2007) mengemukakan beberapa keterbatasan dari

pengendalian intern, sehingga pengendalian intern tidak dapat berfungsi,

yaitu:

a. Kesalahan (Error), kesalahan muncul ketika karyawan melakukan

pertimbangan yang salah atau perhatiannya selama bekerja terpecah.

b. Kolusi (Collusion), kolusi terjadi ketika dua atau lebih karyawan

berkonspirasi untuk melakukan pencurian (korupsi) di tempat mereka

bekerja.

c. Penyimpangan manajemen, manajemen suatu organisasi memiliki banyak

otorisasi dibandingkan karyawan biasa, proses pengendalian efektif pada

tingkat manajemen bawah dan tidak efektif pada tingkat atas.

d. Manfaat dan biaya, konsep jaminan yang meyakinkan atau masuk akal

mengandung arti bahwa biaya pengendalian intern tidak melebihi manfaat

yang dihasilkan.

Menurut Warren (2004), Kelemahan pengendalian intern tersebut

didapatkan dengan melihat tingkat kesesuaian pengendalian intern terhadap

standar audit yang telah ditetapkan yaitu Standar Pemeriksaan Keuangan

Negara. Hasil audit tersebut dikelompokkan ke dalam tiga kelompok utama

sebagai berikut:

a. Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan

2) Sistem informasi akuntansi dan pelaporan tidak memadai.

3) Entitas terlambat menyampaikan laporan.

4) Pencatatan tidak atau belum dilakukan atau tidak akurat.

5) Sistem informasi akuntasi dan pelaporan belum didukung sumber daya

manusia yang memadai.

b. Kelemahan Sistem Pengendalian Pelaksanaan APBD Kelemahan Struktur

Pengendalian Intern

1) Mekanisme pemungutan, penyetoran dan pelaporan serta penggunaan

penerimaan daerah dan hibah tidak sesuai dengan ketentuan.

2) Penyimpangan terhadap peraturan bidang teknis tertentu atau ketentuan

intern organisasi yang diperiksa tentang pendapatan dan belanja.

3) Perencanaan kegiatan tidak memadai.

4) Pelaksanaan belanja diluar mekanisme APBN/APBD.

5) Penetapan/pelaksanaan kebijakan tidak tepat atau belum dilakukan

berakibat hilangnya potensi penerimaan/pendapatan.

6) Penetapan/pelaksanaan kebijakan tidak tepat atau belum dilakukan

berakibat peningkatan biaya/belanja.

c. Kelemahan Struktur Pengendalian Intern

2) Entitas tidak memiliki Standar Operating Procedur formal.

3) Standar Operating Procedur yang ada pada entitas tidak berjalan secara

optimal atau tidak ditaati.

5) Satuan pengawas intern yang ada tidak memadai atau tidak berjalan

optimal.

6) Tidak ada pemisahan tugas dan fungsi yang memadai.

9. Opini Audit

Menurut Petronela (2004), auditor sebagai pihak yang independen

dalam pemeriksaan laporan keuangan suatu perusahaan akan memberikan

opini atas laporan keuangan yang diauditnya. Laporan penting sekali dalam

audit karena laporan menginformasikan pemakai informasi mengenai apa

yang dilakukan auditor dan kesimpulan yang diperolehnya.

Petronela (2004), menyatakan bahwa opini audit diberikan oleh auditor

dalam beberapa tahap audit sehingga auditor dapat memberi kesimpulan atas

opini yang harus diberikan atas laporan keuangan yang diauditnya. Menurut

Arens (2012) menyebutkan bahwa laporan audit adalah langkah terakhir dari

seluruh proses audit. Ini artinya auditor dalam memberikan opini sudah

didasarkan pada keyakinan profesionalnya.

Menurut IAI dalam Standar Profesional Akuntan Publik (2011) terkait

dengan standar pelaporan, maka opini auditor merupakan tanggung jawab

auditor dalam tahap akhir pekerjaan audit. Tipe opini auditor terdiri dari lima

tipe, yaitu pendapat wajar tanpa pengecualian, pendapat wajar tanpa

pengecualian dengan bahasa penjelas, pendapat wajar dengan pengecualian,

Penjelasan dari kelima tipe auditor adalah sebagai berikut:

a. Dengan pendapat wajar tanpa pengecualian

Auditor menyatakan bahwa laporan keuangan menyajikan secara

wajar dalam semua hal yang material sesuai dengan prinsip akuntansi

berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa

pengecualian diterbitkan oleh auditor jika kondisi berikut terpenuhi:

1) Semua laporan neraca, laporan laba rugi, laporan perubahan ekuitas dan

laporan arus kas terdapat dalam laporan keuangan.

2) Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi

oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah

melaksanakan perikatan sedemikian rupa sehingga memungkinkan

untuk melaksanakan tiga standar pekerjaan lapangan.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi yang

berterima umum di Indonesia.

5) Tidak ada keadaan yang mengharuskan auditor untuk menambah

paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified

opinion with explanatory language).

Dalam keadaan tertentu, auditor menambahkan suatu paragraf

penjelas atau bahasa penjelas lain dalam laporan audit, meskipun tidak

auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat. Keadaan

yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas

atau modifikasi kata-kata dalam laporan audit baku adalah:

1) Ketidak konsistenan penerapan prinsip akuntansi berterima umum.

Ketidakkonsistenan terjadi apabila ada perubahan prinsip akuntansi atau

metode akuntansi yang mempunyai akibat material terhadap daya

banding laporan keuangan perusahaan.

2) Keraguan besar tentang kelangsungan hidup suatu entitas.

3) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang

dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4) Penekanan atas suatu hal.

5) Laporan audit yang melibatkan auditor lain.

c. Pendapat wajar dengan pengecualian (qualified opinion).

Pendapat wajar dengan pengecualian diberikan apabila auditee

menyajikan secara wajar laporan keuangan, dalam semua hal yang material

sesuai dengan prinsip akuntansi berterima secara umum di Indonesia,

kecuali untuk dampak hal yang dikecualikan.

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan:

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

terhadap ruang lingkup audit.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

material dan auditor berkesimpulan untuk tidak menyatakan pendapat

tidak wajar.

d. Pendapat tidak wajar (adverse opinion).

Pendapat tidak wajar diberikan oleh auditor apabila laporan

keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai

dengan prinsip akuntansi berterima umum.

e. Tidak memberikan pendapat (disclaimer of opinion).

Auditor menyatakan tidak memberikan pendapat jika auditor tidak

melaksanakan audit yang berlingkup memadai untuk memungkinkan

auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga

diberikan apabila auditor dalam kondisi tidak independen dalam

hubungannya dengan klien.

10. Pertumbuhan Ekonomi Pemerintah Daerah

Tingkat pertumbuhan perusahaan memiliki hubungan positif dengan

kelemahan pengendalian intern. Organisasi yang sedang tumbuh memiliki

masalah kelemahan pengendalian intern yang lebih banyak. Pertumbuhan

yang cepat dari sebuah organisasi menyebabkan banyak terjadi perubahan.

Berbagai perubahan tersebut menuntut penyesuaian dari pengendalian intern

yang dimiliki. Hal tersebut tentu membutuhkan waktu untuk

mengimplementasikan prosedur yang baru. Hal tersebut memungkinkan

Pertumbuhan ekonomi diartikan sebagai kanaikan GDP/GNP tanpa

memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat

pertumbuhan penduduk, atau apakah perubahan struktur ekonomi yang terjadi

atau tidak (Arsyad, 2004). Teori pertumbuhan ekonomi bisa didefinisikan

sebagai penjelasan mengenai faktor-faktor yang menentukan kenaikan output

perkapita dalam jangka panjang, dan penjelasan mengenai bagaimana

faktor-faktor tersebut sehingga terjadi proses pertumbuhan (Boediono, 1999).

Pertumbuhan ekonomi merupakan masalah perekonomian suatu

negara dalam jangka panjang. Pertumbuhan ekonomi mengukur prestasi dari

perkembangan suatu perekonomian dari suatu periode ke periode berikutnya.

Menurut Sirojuzilam dan Mahalli (2010) pertumbuhan ekonomi merupakan

suatu gambaran mengenai dampak kebijaksanaan pemerintah yang

dilaksanakan khususnya dalam bidang bidang ekonomi. Menurut penelitian

Supriana (2008), peningkatan taraf hidup masyarakat dalam jangka panjang

melalui pertumbuhan ekonomi adalah tujuan pembangunan ekonomi setiap

negara.

Menurut Jhingan (1995), teori ekonomi pembangunan memiliki enam

karakteristik pertumbuhan ekonomi, yaitu:

a. Terdapatnya laju kenaikan produksi perkapita yang tinggi untuk

mengimbangi laju pertumbuhan penduduk yang cepat;

b. Semakin meningkatnya laju produksi perkapita terutama akibat adanya

c. Adanya perubahan struktur ekonomi dari sektor pertanian ke sektor industri

dan jasa;

d. Meningkatnya jumlah penduduk yang berpindah dari pedesaan ke daerah

perkotaan (urbanisasi);

e. Pertumbuhan ekonomi terjadi akibat adanya ekspansi negara maju dan

adanya kekuatan hubungan internasional;

f. Meningkatnya arus barang dan modal dalam perdagangan internasional.

PDRB merupakan indikator ekonomi makro suatu daerah, yang

menggambarkan ada atau tidaknya perkembangan perekonomian daerah.

Dengan menghitung PDRB secara teliti dan akurat baik atas dasar harga

berlaku maupun atas dasar harga konstan dapat diambil beberapa kesimpulan

mengenai keberhasilan pembangunan di suatu daerah, yang memperlihatkan

laju pertumbuhan ekonomi yang mewakili peningkatan produksi di berbagai

sektor lapangan usaha yang ada (Saggaf, 1999).

Saggaf (1999) juga mengemukakan bahwa dalam konsep regional,

pertumbuhan ekonomi daerah adalah angka yang ditunjukkan oleh besarnya

tingkat pertumbuhan produk domestik regional bruto suatu daerah yang

diukur atas dasar harga konstan. Bagi suatu daerah provinsi, kabupaten/kota

gambaran PDRB yang mencerminkan adanya laju pertumbuhan ekonomi

dapat dilihat dalam data sektor-sektor ekonomi yang meliputi pertanian,

pertambangan dan penggalian, industri pengolahan, listrik gas dan air bersih,

keuangan persewaan dan jasa perusahaan dan jasa-jasa lainnya. Pertumbuhan

ekonomi dapat dilihat dari data konsumsi rumah tangga, konsumsi

pemerintah, pembentukan modal bruto, perubahan persediaan, ekspor dan

impor.

Pengertian PDRB menurut Badan Pusat Statistik (2002) adalah jumlah

nilai tambah yang dihasilkan untuk seluruh wilayah usaha dalam suatu

wilayah atau merupakan jumlah seluruh nilai barang dan jasa akhir yang

dihasilkan seluruh unit ekonomi di suatu wilayah.

Untuk menghitung PDRB yang ditimbulkan dari satu daerah, Badan

Pusat Statistik (2002) menyebutkan tiga pendekatan yang digunakan yaitu:

a. Pendekatan Produksi.

Pendekatan produksi yaitu pendekatan untuk mendapatkan nilai tambah

di suatu wilayah dengan melihat seluruh produksi netto barang dan jasa

yang dihasilkan oleh seluruh sektor perekonomian selama satu tahun.

Pendekatan produksi terdiri dari sembilan sektor yaitu: pertanian,

pertambangan dan penggalian, industri pengolahan, listrik, gas dan air

bersih, bangunan/konstruksi, perdagangan, hotel dan restoran,

pengangkutan dan komunikasi, keuangan, real estate dan jasa