PENGARUH DEWAN KOMISARIS, DEWAN DIREKSI

DAN KOMITE AUDIT TERHADAP

GOOD

CORPORATE GOVERNANCE

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Disusun oleh :

Azwar Hanas

NIM. 103082029450

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS Yessi Fitri, SE, Ak, M.Si

NIP.131 474 891

NIP. 150 377 440

JURUSAN AKUNTANSI

FAKULTAS EKONOMI & ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2009

Hari ini Jum’at Tanggal 11 Bulan Maret Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Azwar Hanas, NIM: 103082029450 dengan judul Skripsi “Pengaruh Dewan Komisaris, Dewan Direksi dan Komite Audit dalam Pelaksanaan Corporate Governance Pada Perusahaan Yang Listed di BEJ”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Maret 2009

Tim Penguji Ujian Skripsi

Prof. Dr. Abdul Hamid, MS Yessi Fitri, SE, Ak, M.Si

Pembimbing I Pembimbing II

Rini SE, Ak, M.Si

Hari ini Jum’at Tanggal 11 Bulan April Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Azwar Hanas, NIM : 103082029450 dengan judul Skripsi “Pengaruh Dewan Komisaris, Dewan Direksi dan Komite Audit dalam Pelaksanaan Corporate Governance Pada Perusahaan Yang Listed di

BEJ”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 April 2008

Tim Penguji Ujian Komprehensif

Afif Sulfa SE, Ak, M.Si Yessi Fitri, SE, Ak, M.Si

Ketua Sekretaris

Prof. Dr. Abdul Hamid, MS

Penguji Ahli

ABSTRACT

The purpose of this research is to know and descript influence of board of commissioner, board of directors and audit committee to execution of corporate governance at company which is listed in Jakarta Stock Exchange.

In this research, method analyse data that used is quantitative method, that is data analysed and processed in the form of mathematical numbers and also compare with other data so that can be pulled accurately conclusion. Quantitative data in this research is conducted to know influence of board of commissioner, board of directors and audit committee of the practice of good corporate governance.

Based on the research, writer conclude that do not there are influences among board of commissioner, board of directors and audit committee to execution of corporate governance at company which is listed in Jakarta Stock Exchange.

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui dan mendiskripsikan pengaruh dewan komisaris, dewan direksi dan komite audit terhadap pelaksanaan corporate

governance pada perusahaan yang listed di Bursa Efek Jakarta.

Dalam penelitian ini, metode analisis data yang digunakan adalah metode kuantitatif, yaitu data-data dianalisis dan diolah dalam bentuk angka-angka matematis serta membandingkan antara data yang satu dengan data yang lain agar dapat ditarik kesimpulan yang akurat. Data kuantitatif dalam penelitian ini dilakukan untuk mengetahui pengaruh dewan komisaris, dewan direksi dan komite audit terhadap praktik corporate governance yang baik.

Berdasarkan penelitian yang telah dilakukan, penulis menyimpulkan bahwa tidak terdapat pengaruh yang signifikan antara dewan komisaris, dewan direksi dan komite audit terhadap pelaksanaan corporate governance pada perusahaan yang listed di Bursa Efek Jakarta.

Kata kunci: Corporate Governance, Dewan Komisaris, Dewan Direksi dan Komite Audit

KATA PENGANTAR

Alhamdulillahirobbil’alamin. Puji dan Syukur senantiasa penulis panjatkan kehadirat Allah SWT, Tuhan Yang Maha Kasih dan Penyayang. Hanya berkat curahan Rahmat, Taufik, Hidayah dan Inayah-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Dewan Komisaris, Dewan Direksi dan Komite Audit dalam Pelaksanaan Corporate Governance Pada Perusahaan Yang Listed

di BEJ”.

Keterbatasan penulis kerap kali menjadi kendala yang menghambat penyusunan skripsi ini. Namun, curahan kasih sayang keluarga dan doa kedua orang tua dan arahan serta motivasi dari dosen pembimbing serta bantuan dari para sahabat, akhirnya keterbatasan itu dapat diatasi dan disempurnakan sehingga penyusunan skripsi ini dapat diselesaikan.

Atas kesadaran dan kerendahan hati, perkenankanlah penulis menyampaikan “bingkisan kado” terima kasih yang tak terhingga kepada:

1. Kedua Orang Tua Tercinta, yaitu Ayahanda Malawih dan Ibunda Maryanih yang tak kenal lelah mendidik dan membesarkan dengan penuh rasa tulus dan sabar, yang selalu menyisipkan untaian doa dalam setiap dzikir dan sujudnya, yang tak pernah bosan menengadahkan kedua tangannya ke langit dalam memohon dan meminta setiap kebaikan untuk anaknya. Tetesan keringat dan cucuran air mata adalah saksi betapa tulus dan ikhlasnya mereka dalam menjalankan amanah di dunia ini. Semoga apa yang telah mereka goreskan menjadi penyebab turunnya Rahmat-MU, menjadi sebab gugurnya dosa-dosa mereka dihadapan-MU dan menjadi sebab lindungan-MU dalam menjalankan amanah di jalan-MU.

2. Bapak Prof. Dr. Abdul Hamid, MS, Dosen Pembimbing I sekaligus Dekan Fakultas Ekonomi dan Ilmu Sosial, yang senantiasa ikhlas ditengah kesibukannya untuk meluangkan waktu dalam memberikan bimbingan dan arahan selama penyusunan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial yang telah mengarahkan penulis selama menggali ilmu di FEIS UIN Syarif Hidayatullah Jakarta.

5. Bapak Abdul Hamid Cebba selaku Ketua Jurusan Akuntansi yang telah memotivasi penulis selama mengikuti kegiatan belajar di FEIS UIN Syarif Hidayatullah Jakarta.

6. Bapak Amilin, M.Si selaku Sekretaris Jurusan Akuntansi yang telah memotivasi penulis selama mengikuti kegiatan belajar di FEIS UIN Syarif Hidayatullah Jakarta.

7. Segenap Dosen di FEIS yang paling berjasa bagi penulis dalam proses mencari ilmu, pengalaman dan proses pembelajaran di bangku perkuliahan, sebagai sumber motivasi dan inspirasi bagi penulis. Pak Abdul Hamid Cebba, MBA (Auditing 1), Pak Amilin, M.Si (Intermediate Accounting dan teori akuntansi), Pak Dudi Agung Somantri, M.Si ( Ilmu Perpajakan 2), Ibu Rosdiana (Manajemen Pemasaran), Ibu Rachmawati, MM (Ilmu Perpajakan1 dan akuntansi pemerintahan), Pak Afif Sulfa, M.Si (Praktek Perpajakan), Pak Zunaidin Zakaria, MM (Macro Economic), Pak Hepi Prayudiawan, MM (Advance 1 dan akuntansi syariah), Pak Teguh Widodo Ak., ST (Advance 2), Pak Yani, MM (SIA), Pa Arif Agus (Accounting Intermediate), Pak Fuad (Auditing 2 dan Internal Audit), Bu Khomsiah (Akuntansi Biaya dan Metodologi Penelitian), Bu Ratna (SPI) segenap dosen yang telah memberikan Ilmu dan pengalamannya kepada penulis yang tidak bisa penulis sebutkan satu persatu. Terima kasih banyak untuk semuanya.

8. Segenap staf Tata Usaha FEIS UIN Syarif Hidayatullah Jakarta khususnya Bu Lily, Bu Dewi, Bu Siska, Bu Umy dan Pak Bambang yang sering

direpotin oleh penulis dalam pengurusan nilai dan administrasi lainnya.

9. My lovely girl, Septia Handayani, which is support all my life include this mini-thesis. I will always love u and wait me for our wedding!

10. Segenap teman-temanku di Akuntansi D Angkatan 2003 yang selalu membantu dan memberikan motivasi selama perkuliahan; e-One, Nova,

Andika, G8 (Ichi, Yuli, Ntie, Eskal, Izzi, Reni, Orie dan Bariyah), Uwie, Rizkah, Fauzah, Anthie, Andri, Dadun, Syaechu, Eko, Wahid, Deki, Agus, Nadiroh, Oky, Leli, Ulfah, Harum, Yasmin, Subki, Yopi & Sofi, Astari, Jauzi, Uyan, Farid dan Ika. I will always remember our memories in UIN Syarif Hidayatullah Jakarta.

11. Segenap temen-temenku di kelas Audit yang selalu membuat membuat semangat: Lutfi, Fauzan, Kholil, Madoen, Dede, Aria, Topik, Fanani, Feril,Adi, Mira, Aisyah, Endah, Soliyah, Samsiah, Reni dan lainnya yang tidak mungkin disebutkan satu-persatu.

Hanya kepada-MU Ya Allah... penulis memohon balasan yang berlipat bagi semua pihak yang telah membantu. Sungguh merupakan bukti keangkuhan penulis manakala skripsi ini dikatakan sempurna. Kritik konstruktif dari para pembaca sangat penulis harapkan demi perbaikan.

Akhirnya penulis senantiasa memanjatkan doa kehadirat Allah SWT, Tuhan Yang Maha Pemurah agar dibukakan pintu rizki yang luas, memperoleh ilmu manfaat dan semoga skripsi ini dapat berguna bagi sesama khususnya segenap pembaca, Amiin.

Jakarta, Juni 2009

DAFTAR ISI

Halaman Pengesahan Skripsi ... i

Halaman Pengesahan Ujian Komprehensif... ii

Daftar Riwayat Hidup ... iii

Abstract... iv

Abstraksi ... v

Kata Pengantar ... vi

Daftar Isi ... ix

Daftar Tabel ... xiv

Daftar Gambar ... xv

Bab. I. Pendahuluan ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 9

C. Tujuan dan Manfaat Penelitian ... 10

Bab. II. Kerangka Teoritis ... 12

A. Corporate Governance ... 12

1. Definisi Corporate Governance... 12

2. Peran Aktif Negara, Dunia Usaha dan Masyarakat ... 14

a. Peranan Negara ... 15

b. Peranan Dunia Usaha ... 16

c. Peranan Masyarakat ... 17

3. Elemen Corporate Governance ... 17

4. Prinsip Corporate Governance ... 20

a. Akuntabilitas (accountability)... 21

b. Pertanggungjawaban (responsibility)... 21

c. Keterbukaan (transparancy) ... 22

d. Kewajaran (fairness) ... 22

e. Kemandirian (independency) ... 22

5. Mekanisme Pengendalian Corporate Governance ... 23

6. Manfaat Corporate Governance ... 24

B. Dewan Komisaris ... 25

1. Definisi Dewan Komisaris ... 25

2. Tugas Dewan Komisaris ... 27

3. Fungsi Dewan Komisaris ... 28

4. Komisaris Independen... 32

5. Persyaratan Dewan Komisaris ... 32

6. Dewan Komisaris dan Komite-komite... 35

C. Dewan Direksi ... 36

1. Definisi Dewan Direksi... 36

2. Klasifikasi Dewan Direksi ... 37

3. Pengangkatan dan Pemberhentian Dewan Direksi ... 37

4. Tugas dan Kewenangan Dewan Direksi ... 37

a. Eksternal... 38

a. Internal ... 38

D. Komite Audit... 39

1. Definisi Komite Audit... 39

2. Tanggung Jawab Komite Audit ... 42

a. Laporan Keuangan (Financial Reporting) ... 42

b. Tata kelola perusahaan (corporate governance)... 43

c. Pengawasan Perusahaan (Corporate Control) ... 44

3. Wewenang Komite Audit... 45

4. Struktur Komite Audit ... 45

E. Kerangka Pemikiran ... 46

Bab. III. Metodologi Penelitian ... 48

A. Ruang Lingkup Penelitian... 48

B. Metode Penentuan Sampel ... 48

C. Metode Pengumpulan Data ... 50

D. Metode Analisis ... 50

1. Pengujian Asumsi Klasik ... 50

a. Pengujian Normalitas ... 50

b. Pengujian Multikolinieritas... 51

c. Pengujian Autokorelasi ... 51

d. Pengujian Heteroskedastisitas... 52

2. Pengujian Hipotesis... 52

a. Uji Adjusted R2 (Koefisien Determinasi) ... 53

b. Uji Statistik F ... 54

c. Uji t-statistik... 54

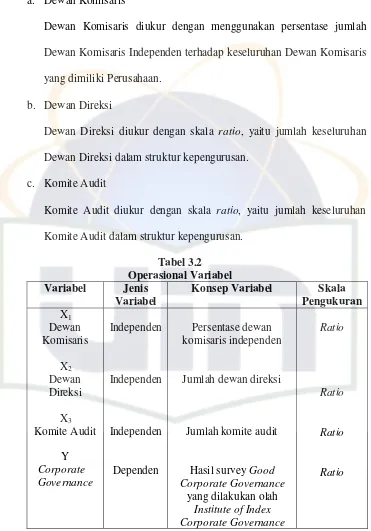

E. Operasional Variabel ... 54

1. Variabel Dependen... 55

2. Variabel Independen ... 55

a. Dewan Komisaris ... 56

b. Dewan Direksi ... 56

c. Komite Audit... 56

Bab. IV. Hasil Dan Pembahasan... 57

A. Objek Penelitian ... 57

B. Deskripsi Variabel Penelitian... 59

1. Statistik Deskriptif ... 59

C. Hasil Uji Asumsi Klasik... 60

1. Hasil Uji Normalitas Data ... 60

2. Hasil Uji Multikolinieritas ... 62

3. Hasil Uji Autokorelasi ... 63

4. Hasil Uji Heterokedastisitas ... 64

D. Pengujian Hipotesis... 65

1. Hasil dari Uji R dan Uji Adjusted R²... 65

2. Hasil Uji F ... 65

3. Hasil Uji Hipotesis ... 66

a. Hasil uji Hipotesis 1 (H1) ... 66

b. Hasil uji Hipotesis 2 (H2) ... 68

c. Hasil uji Hipotesis 3 (H3) ... 70

Bab. V. Kesimpulan Dan Implikasi... 72

A. Kesimpulan ... 72

B. Implikasi ... 72

DAFTAR TABEL

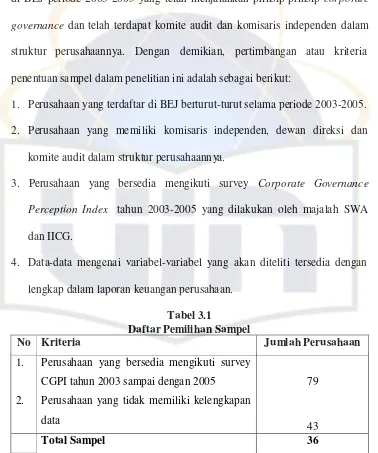

Tabel 3.1 Daftar Pemilihan Sampel ...49

Tabel 3.2 Pendahuluan...56

Tabel 4.1 Daftar Sampel Perusahaan ...57

Tabel 4.2 Statistik Deskriptif ...60

Tabel 4.3 Hasil Uji Multikolinieritas ...63

Tabel 4.4 Hasil Uji Autokorelasi ...63

Tabel 4.5 Hasil Uji F...65

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan memiliki visi dan misi dari keberadaannya. Visi dan misi

tersebut merupakan pernyataan tertulis tentang tujuan-tujuan kegiatan usaha yang

akan dilakukannya. Tentunya kegiatan terencana dan terprogram ini dapat tercapai

dengan keberadaan sistem corporate governance yang baik. Disamping itu, perlu

terbentuk kerjasama tim yang baik dengan berbagai pihak, terutama dari seluruh

karyawan dan top manajemen.

Sistem corporate governance yang baik ini menuntut dibangun dan dijalankannya prinsip-prinsip corporate governance dalam proses manajerial perusahaan. Dengan mengenal prinsip-prinsip yang berlaku secara universal ini, diharapkan perusahaan dapat hidup secara berkelanjutan dan memberikan manfaat bagi para stakeholder-nya (Chandra, 2007).

Isu corporate governance menjadi perhatian para pengamat ekonomi setelah

terjadinya krisis ekonomi yang melanda Indonesia, yang salah satu penyebabnya

adalah kondisi dunia usaha di Indonesia tidak mendukung terciptanya iklim

perekonomian yang baik. Kondisi-kondisi tersebut, menurut Amirudin (2004), antara

lain:

1. Ketertutupan diri pengusaha, baik pemilik maupun manager;

2. Tidak dipergunakannya kaedah-kaedah usaha dalam bekerja;

3. Kurangnya kesiapan sebagai entrepreneur yang mampu membawanya ke

dunia usaha murni

Sedangkan menurut The Indonesian Institute for Corporate Governance

(2007), kelemahan mendasar pada kondisi dunia usaha di Indonesia terutama di

tingkat mikro, diakibatkan oleh pengelolaan ekonomi dan sektor usaha yang kurang

efisien serta sistem perbankan yang rapuh. Sektor usaha yang kurang efisien tersebut

berkaitan dengan kecenderungan konsentrasi kepemilikan usaha yang monopolistik,

sehingga menyebabkan adanya distorsi pengelolaan dalam pengalokasian sumber

daya, baik yang dilakukan oleh sektor swasta maupun sektor pemerintah.

Penyebab krisis ekonomi di negara-negara Asia, termasuk Indonesia, adalah

mekanisme pengawasan dewan komisaris (board of director) dan komite audit (audit

committee) di perusahaan tak berfungsi efektif dalam melindungi kepentingan

pemegang saham (Sulistyanto dan Wibisono, 2003).

Selain krisis ekonomi, skandal-skandal perusahaan publik juga mendorong

meningkatnya kesadaran para ekonom akan pentingnya penerapan corporate

governance. Skandal-skandal tersebut diantaranya adalah skandal Enron,

WorldComm, Tyco, Marsh & McLennan dan Dick Grasso yang telah merugikan para

stakeholder. Kondisi tersebut seolah mengatakan bahwa struktur perusahaan yang

polos, yang terdiri dari dewan direksi dan dewan komisaris tanpa disertai penjelasan

yang lebih terinci mengenai tugas, tanggung jawab serta apa yang boleh dan apa yang

tidak boleh dilakukan direksi, tidaklah cukup untuk meyakinkan pemegang saham

bahwa direksi akan bekerja untuk memaksimalkan kepentingan pemegang saham dan

komisaris akan bekerja secara cukup untuk mengawasi direksi. Hal ini didukung oleh

hasil penelitian majalah Fortune yang menyatakan bahwa sebagian besar dewan

komisaris hanya berfungsi sebagai tukang stempel (40%), diikuti oleh komisaris yang

bekerja mengawasi dan mengontrol direksi secara aktif (30%) dan komisaris yang

Berdasarkan prinsip corporate governance, struktur tesebut perlu diperkuat

dengan menempatkan lebih banyak orang-orang yang independen, di mana mereka

bekerja dalam bentuk komite-komite yang bertugas untuk menyeimbangkan energi

kewirausahaan untuk melakukan inovasi yang dimiliki oleh Direksi dengan

kebutuhan suatu bentuk pengawasan terhadap manajemen untuk menjamin bahwa

arah kebijakan manajemen tersebut sejalan dengan kepentingan pemilik perusahaan.

Board (dewan direksi dan dewan komisaris) memang berperan sentral dalam

corporate governance. Hubungannya dengan pihak utama lainnya, khususnya

pemegang saham dan majamen, sangat kritis. Pihak lainnya termasuk karyawan,

pelanggan, pemasok, dan kreditur. Kerangka corporate governance tergantung

hukum, peraturan, lingkungan institusi dan etika komunitas (McRitchie, 1999).

Menurut Sitorus (2006), kepentingan (interest) merupakan kata kunci dalam

permasalahan skandal-skandal di atas. Perbedaan kepentingan antara Direksi dan

pemilik atau pemegang saham merupakan masalah klasik yang selalu timbul dari

struktur perusahaan.

Pemegang saham atau investor berkepentingan agar kekayaannya bertambah

banyak untuk jangka panjang, dalam artian harga per saham yang dimilikinya

meningkat, sementara Direksi memiliki kepentingan tersendiri ketika dia menjabat.

Perbedaan ini dikenal sebagai agency problem (masalah keagenan). Agency problem

ini didasarkan pada dua asumsi, yaitu:

1. Direksi akan bertindak untuk kepentingan dirinya sendiri dengan

menggunakan uang dari pemegang saham atau fasilitas-fasilitas yang

tersedia baginya.

2. Karena direksi memiliki akses informasi yang lebih baik daripada

pemegang saham, maka direksi akan berusaha mengontrol arus informasi

(informasi yang tidak berimbang).

Sebagai akibat dari tindakan direksi yang oportunis, maka pemegang saham

mengalami penurunan kekayaan yang mereka titipkan kepada direksi untuk dikelola

atau yang dikenal sebagai agency cost. Menurut Sulistyanto (2003), prilaku oportunis

yang dapat dilakukan direksi antara lain:

1. Penyalahgunaan dana perusahaan, di mana direksi meminjam dana

dari perusahaan untuk spekulasi atau digunakan suatu kegiatan

investasi untuk kepentingan pribadi. Setelah keuntungan didapatkan,

direksi kemudian mengembalikan dana tersebut.

2. Direksi memiliki atau juga bekerja di perusahaan kompetitor dan pada

saat yang sama, dia bekerja sebagai direksi. Dengan akses informasi

yang dimiliki, dia dapat memenangkan perusahaan kompetitor.

3. Keuntungan berupa bonus yang diterima dari supplier atau pelanggan

(rekanan) yang mendapatkan pekerjaan dari perusahaan atau sebagai

usaha rekanan untuk mendapatkan pekerjaan dari perusahaan.

4. Penyalahgunaan informasi rahasia perusahaan untuk kepentingan

pribadi Direksi.

5. Penghasilan tambahan dalam bentuk tunjangan-tunjangan kepada

direksi selain gaji, tanpa ada persetujuan dari pemegang saham

6. Penghasilan tambahan bagi direksi juga dapat berupa fasilitas kantor

yang dikonsumsi secara berlebihan oleh direksi.

7. Direksi terkadang melebarkan sayap bisnis perusahaan dengan

membangun unit usaha/ pabrik baru sebagai alat untuk menaikkan

prestige yang pada akhirnya akan menuntut kenaikan gaji dan fasilitas-

fasilitas kantor.

8. Penghindaran risiko. Dikarenakan insentif yang kecil bagi direksi

untuk terjun dalam bisnis yang berisiko, maka direksi biasanya

menghindari kesempatan tersebut meskipun itu menawarkan tingkat

pengembalian yang diinginkan oleh pemegang saham.

9. Perbedaan jangka waktu. Pemegang saham berkepentingan pada arus

kas masuk yang terus menerus untuk jangka panjang, dilain pihak

direksi berusaha memaksimalkan keuntungan jangka pendek mereka

terutama ketika kontrak mereka hampir berakhir.

Hampir seluruh prilaku oportunis direksi di atas pada akhirnya akan tercermin

dalam angka-angka akuntansi. Angka akuntansi memainkan peranan penting dalam

memonitor kinerja direksi dan meyakinkan pemegang saham. Karena direksi

memiliki akses lebih terhadap informasi, maka direksi akan berusaha mempengaruhi

angka akuntasi dalam usahanya memaksimalkan prilaku oportunis mereka. Salah satu

usaha direksi mempengaruhi angka akuntansi adalah dengan cara mempengaruhi

hasil pekerjaan eksternal auditor. Kemungkinan ini terbuka, jika yang memilih

eksternal auditor untuk melakukan audit adalah direksi aktif.

Corporate governance menekankan pentingnya pengawasan yang lebih

terhadap keputusan-keputusan Direksi oleh pihak yang independen, sehingga prilaku

oportunis yang disebutkan di atas dapat diantisipasi. Pihak independen yang

dimaksud disini adalah orang-orang yang memiliki posisi tidak di bawah direksi

(yang merupakan agen) dan yang menerima pendapatan dari perusahaan dalam

jumlah tetap atau tidak bergantung pada untung ruginya perusahaan.

Salah satu unsur terpenting dalam corporate governance adalah komite audit.

Tugas komite audit adalah untuk mengawasi proses penyusunan laporan keuangan,

proses audit yang didalamnya termasuk pemilihan eksternal auditor dan

mengkomunikasikannya dengan auditor. Inti tugas komite audit adalah mengurangi

intervensi direksi terhadap angka akuntansi sampai tingkat minimal sehingga laporan

keuangan dapat lebih diandalkan bagi pemegang saham dalam mengambil keputusan.

Secara teoritis diakui bahwa penurunan agency cost akan meningkatkan kinerja

perusahaan dan tanpa pengawasan yang cukup direksi dapat saja menggunakan harta

perusahaan untuk kepentingan yang berlawanan dengan kepentingan pemilik.

Keberadaan komite audit diharapkan mampu meningkatkan kualitas

pengawasan internal perusahaan, serta mampu mengoptimalkan mekanisme checks

and balances. Dengan demikian, hal ini akan memberikan perlindungan yang

optimum kepada para pemegang saham dan stakeholder lainnya.

Urgensi keberadaan komite audit berkaitan dengan belum optimalnya fungsi

pengawasan yang diemban dewan komisaris di banyak perusahaan di negara-negara

korban krisis yang lalu. Krisis ekonomi di Indonesia, semakin diperparah dengan

kontrol atau pengendalian kepemilikan perusahaan di tangan pihak tertentu saja.

Tugas pokok dari komite audit pada prinsipnya adalah membantu dewan

komisaris dalam melakukan fungsi pengawasan atas kinerja perusahaan. Hal tersebut

berkaitan dengan review sistem pengendalian intern perusahaan, memastikan kualitas

laporan keuangan, dan meningkatkan efektivitas fungsi audit.

Laporan keuangan merupakan produk dari manajemen yang kemudian

diverifikasi oleh eksternal auditor. Dalam pola hubungan tersebut, komite audit

berfungsi sebagai jembatan penghubung antara perusahaan dengan eksternal auditor.

Selain itu, tugas komite audit juga erat kaitannya dengan penelaahan terhadap risiko

yang dihadapi perusahaan serta ketaatan terhadap peraturan. Tugas inilah yang

menjadi salah satu fungsi dari penerapan agency theory. Dari gambaran sederhana

mengenai tugas dan fungsi dari lembaga tersebut, keberadaan komite audit menjadi

sangat penting sebagai salah satu perangkat utama dalam penerapan good corporate

governance.

Untuk mencegah terulangnya kembali krisis ekonomi yang disebabkan oleh

gelombang skandal perusahaan, pengadopsian prinsip-prinsip corporate governance

sekaligus penerapannya di suatu negara menjadi sesuatu yang sangat penting. Salah

satu unsur kelembagaan dalam konsep corporate governance yang diharapkan

mampu memberikan kontribusi tinggi dalam level penerapannya adalah komite audit

dan dewan komisaris independen.

Keberadaan komite audit dan dewan komisaris independen dipertegas dengan

keputusan Bapepam yang dituangkan dalam Surat Edaran BAPEPAM Nomor 03

tahun 2000 mengenai Pembentukan Komite Audit dan Keputusan Direksi BEJ No.

339 tahun 2001 mengenai Peraturan Pencatatan Efek di Bursa Efek Jakarta yang

mencakup komisaris Independen, komite audit, sekretaris perusahaan; keterbukaan;

dan standar laporan keuangan per sektor.

Penelitian sebelumnya telah dilakukan oleh Darmawati (2006) yang mengukur

pengaruh konsentrasi kepemilikan, ukuran perusahaan, dan jenis perusahaan BUMN

dan non BUMN terhadap penerapan good corporate governance oleh perusahaan.

Konsentrasi kepemilikan dan ukuran perusahaan memiliki pengaruh positif terhadap

implementasi good corporate governance, sedangkan jenis perusahaan BUMN dan

non BUMN justru berpengaruh negatif terhadap implementasi good corporate

governance. Implementasi corporate governance di perusahaan BUMN lebih lemah

dibandingkan dengan perusahaan non BUMN.

Sulistyanto (2003) dalam penelitiannya menemukan bahwa Annual Report

Award (ARA) direspon pasar dihari kelima setelah pengumuman. Respon pasar yang

positif mengindikasikan bahwa tingkat kepercayaan masyarakat meningkat terhadap

penerapan konsep corporate governance oleh perusahaan.

Almilia dan Sifa (2006) menguji pengaruh pengumuman CGPI terhadap

reaksi pasar yang diukur dengan abnormal return dan volume perdagangan. Hasilnya,

adanya pengaruh positif pengumuman CGPI terhadap reaksi pasar.

Amirudin (2004) dalam penelitiannya meneliti peranan dewan komisaris

independen dalam mewujudkan good corporate governance. Hasilnya, untuk

menciptakan perusahaan dengan penerapan good corporate governance, diperlukan

komisaris independen yang duduk dalam jajaran pengurus perseroan.

penyelenggaraan good corporate governance, harus didukung oleh ketersediaan:

1. Jumlah komisaris independen adalah sekurang-kurangnya 30% dari

seluruh jumlah anggota komisaris

2. Perlunya dibentuk komite audit

3. Perlunya dibentuk corporate secretary

Dari berbagai penelitian dan pernyataan Forum for Corporate Governance in

Indonesia di atas, penelitian kali ini dilakukan untuk menguji signifikansi pengaruh

dewan komisaris independen dan komite audit terhadap pelaksanaan corporate

governance yang diukur dengan pemeringkatan CGPI pada perusahaan-perusahaan

yang listed di Bursa Efek Jakarta (BEJ) selama periode 2003-2005. Berdasarkan

uraian di atas, maka penelitian ini mencoba untuk menganalisa faktor-faktor yang

mempengaruhi corporate governance, dengan judul: Pengaruh Dewan Komisaris,

Dewan Direksi, dan Komite Audit Terhadap Pelaksanaan Corporate Governance

Pada Perusahaan Yang Listed Di BEJ”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalahnya adalah

sebagai berikut:

1. Apakah terdapat pengaruh dewan komisaris terhadap pelaksanaan

corporate governance pada perusahaan yang listed di BEJ?

2. Apakah terdapat pengaruh dewan direksi terhadap pelaksanaan corporate

governance pada perusahaan yang listed di BEJ?

3. Apakah terdapat pengaruh komite audit terhadap pelaksanaan corporate

governance pada perusahaan yang listed di BEJ?

4. Apakah terdapat pengaruh dewan komisaris, dewan direksi dan komite

audit terhadap pelaksanaan corporate governance pada perusahaan yang

listed di BEJ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

a. Untuk mengetahui dan mendiskripsikan pengaruh dewan komisaris,

dewan direksi dan komite audit terhadap pelaksanaan corporate

governance pada perusahaan yang listed di BEJ.

b. Untuk mengetahui dan mendiskripsikan pengaruh dewan komisaris

terhadap pelaksanaan corporate governance pada perusahaan yang listed

di BEJ.

c. Untuk mengetahui dan mendiskripsikan pengaruh dewan direksi terhadap

pelaksanaan corporate governance pada perusahaan yang listed di BEJ.

d. Untuk mengetahui dan mendiskripsikan pengaruh komite audit terhadap

pelaksanaan corporate governance pada perusahaan yang listed di BEJ.

2. Manfaat Penelitian

Manfaat penelitian yang diperoleh adalah sebagai berikut:

a. Bagi Pemerintah

Dengan adanya penelitian ini, diharapkan dapat diketahui seberapa besar

pelaksanaan corporate governance pada perusahaan yang listed di Bursa

Efek Jakarta. Sehingga dalam menerapkan good corporate governance,

diharapkan pemerintah mengambil kebijakan yang memfokuskan pada

penerapan kedua faktor ini dalam pelaksanaan good corporate

governance.

b. Bagi Pembaca

Penelitian ini dapat digunakan sebagai salah satu bacaan untuk menambah

wawasan pengetahuan dalam bidang keberhasilan penerapan corporate

governance yang baik pada perusahaan-perusahaan di Indonesia dan dapat

dijadikan sebagai masukan bagi penelitian selanjutnya pada bidang

Akuntansi Keuangan dan Audit serta dalam rangka pengembangan ilmu.

c. Bagi Penulis

Penelitian ini diharapkan mampu memperdalam pengetahuan penulis,

terutama mengenai pengaruh dewan komisaris, dewan direksi dan komite

audit terhadap pelaksanaan corporate governance pada perusahaan yang

listed di Bursa Efek Jakarta.

BAB II

KERANGKA TEORITIS

A. Corporate Governance

1. Definisi Corporate Governance

Berikut ini beberapa definisi corporate governance yang dikemukakan oleh para

penulis:

Corporate governance seringkali dipandang sebagai struktur dan

hubungan yang menentukan arah dan kinerja perusahaan (McRitchie, 1999).

Corporate governance adalah area di dalam ekonomi yang

menginvestigasi bagaimana menjamin/ memotivasi efisiensi manajemen perusahaan dengan menggunakan mekanisme insentif, seperti kontrak, desain organisasi, dan pembuatan peraturan. Hal ini seringkali membatasi pertanyaan dalam meningkatkan kinerja keuangan, misalnya bagaimana pemilik perusahaan dapat menjamin bahwa manajer perusahaan akan menghasilkan pendapatan rata-rata yang kompetitif (Mathiesen dalam Encycogov, 2002).

Corporate governance adalah rangkaian proses, kebiasaan, kebijakan,

aturan, dan institusi yang mempengaruhi pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Corporate governance juga mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak utama dalam corporate governance adalah pemegang saham, manajemen, dan dewan direksi. Pemangku kepentingan lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain, regulator, lingkungan, serta masyarakat luas (Wikipedia, 2007).

Corporate governance adalah sistem di mana perusahaan diarahkan dan

diatur. Hal ini mempegaruhi penyusunan dan hasil yang didapat dari tujuan perusahaan, bagaimana risko dimonitor dan diperkirakan, dan bagaimana kinerjanya menjadi optimis. Pada akhirnya, struktur good

corporate governance mendorong perusahaan menciptakan nilai (melalui

Corporate governance adalah struktur, sistem, sekaligus proses hidup (a

living process) dalam mengelola kepentingan pihak-pihak yang berkaitan

dengan eksistensi perusahaan (Krismatono, 2002)

Corporate governance adalah suatu sistem yang dipakai board untuk

mengarahkan dan mengendalikan serta mengawasi pengelolaan sumber daya organisasi secara efisien, efektif, ekonomis, dan produktif dengan prinsip-prinsip transparan, accountable, responsible, independent, dan

fairness dalam rangka mencapai tujuan organisasi (Syakhroza, 2002).

Berbagai pengertian di atas mengenai corporate governance, menurut

penulis, pengertian yang dikeluarkan oleh Kantor Meneg BUMN dapat dijadikan

sebuah kesimpulan. Corporate governance dipandang sebagai proses

pengambilan keputusan yang efektif yang bersumber dari budaya perusahaaan,

etika, nilai, sistem, proses bisnis, kebijakan dan struktur organisasi, yang

kesemuanya bertujuan untuk mendorong dan mendukung pengembangan

perusahaan, pengelolaan sumberdaya dan risiko secara lebih efisien dan efektif

dengan pertanggungjawaban perusahaan kepada pemegang saham dan

stakeholder terkait.

Dari berbagai pengertian di atas, semakin jelas bahwa konsep corporate

governance akan membawa manfaat bagi penciptaan pertambahan nilai untuk

berbagai pihak pemegang kepentingan (stakeholders), yang meliputi pemegang

saham, pengurus, kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern. Manfaat ini dapat diperoleh karena adanya

peraturan hubungan antar para stakeholders dan pengawasan oleh dewan

komisaris yang independen (Chandra, 2006).

akademisi dengan tujuan akhir bahwa aplikasi konsep ini di perusahaan dapat

memberikan nilai perusahaan secara berkelanjutan dan sekaligus memberikan

manfaat bagi kepentingan para pemegang saham dan stakeholders yang terkait. Di

negara kitapun keinginan untuk menerapkan prinsip-prinsip corporate

governance dilakukan oleh berbagai pihak baik secara paksa maupun sukarela.

Pada akhir tahun 2004, pemerintah mendirikan Komite Nasional Kebijakan

Governance (KNKG). Kantor Menteri BUMN telah mengeluarkan pedoman

untuk perusahaan-perusahaan BUMN dalam menjalankan corporate governance

di perusahaan masing-masing. Demikian juga lembaga pengawas bursa dan bursa

efek di Jakarta, meminta pada para perusahaan emiten untuk membentuk berbagai

komite pengawasan yang sejalan dengan tertib pengelolaan perusahaan yang

transparan dan bertanggung jawab. Pada beberapa perusahaan swasta, aplikasi

corporate governance telah dilakukan secara alamiah, karena mereka melihat dan

merasakan manfaat penerapan corporate governance tersebut.

Keberadaan good corporate governance menjadi sangat dibutuhkan

karena cepatnya perubahan lingkungan yang berdampak pada peta persaingan

global dan semakin banyak dan kompleksitas stakeholders termasuk struktur

kepemilikan bisnis. Good corporate governance tercipta apabila terjadi

keseimbangan kepentingan antara semua pihak yang berkepentingan dengan

bisnis kita (Mulyana, 2006).

2. Peran Aktif Negara, Dunia Usaha dan Masyarakat

Menurut Komisi Pemberantasan Korupsi (2004), dalam menegakkan

corporate governance yang baik, harus didukung oleh peran aktif negara, dunia

usaha, dan masyarakat. Peran aktif tersebut tercermin dalam tindakan berikut ini:

a. Peranan Negara

1) Melakukan koordinasi secara efektif antar penyelenggara negara

dalam penyusunan peraturan perundang-undangan berdasarkan

sistem hukum nasional dengan memprioritaskan kebijakan yang

sesuai dengan kepentingan dunia usaha dan masyarakat. Untuk itu

regulator harus memahami perkembangan bisnis yang terjadi untuk

dapat melakukan penyempurnaan atas peraturan perundang-

undangan secara berkelanjutan.

2) Mengikutsertakan dunia usaha dan masyarakat secara

bertanggungjawab dalam penyusunan peraturan perundang-

undangan (rule-making rules).

3) Menciptakan sistem politik yang sehat dengan penyelenggara

negara yang memiliki integritas dan profesionalitas yang tinggi.

4) Melaksanakan peraturan perundang-undangan dan penegakan

hukum secara konsisten (consistent law enforcement).

5) Mencegah terjadinya korupsi, kolusi dan nepotisme (KKN).

6) Mengatur kewenangan dan koordinasi antar-instansi yang jelas

untuk meningkatkan pelayanan masyarakat dengan integritas yang

tinggi dan mata rantai yang singkat serta akurat dalam rangka

mendukung terciptanya iklim usaha yang sehat, efisien dan

transparan.

saksi dan pelapor (whistleblower) yang memberikan informasi

mengenai suatu kasus yang terjadi pada perusahaan. Pemberi

informasi dapat berasal dari manajemen, karyawan perusahaan

atau pihak lain.

8) Mengeluarkan peraturan untuk menunjang pelaksanaan GCG

dalam bentuk ketentuan yang dapat menciptakan iklim usaha yang

sehat, efisien dan transparan.

9) Melaksanakan hak dan kewajiban yang sama dengan pemegang

saham lainnya dalam hal Negara juga sebagai pemegang saham

perusahaan.

b. Peranan Dunia Usaha

1) Menerapkan etika bisnis secara konsisten sehingga dapat terwujud

iklim usaha yang sehat, efisien dan transparan.

2) Bersikap dan berperilaku yang memperlihatkan kepatuhan dunia

usaha dalam melaksanakan peraturan perundang-undangan.

3) Mencegah terjadinya korupsi, kolusi dan nepotisme (KKN).

4) Meningkatkan kualitas struktur pengelolaan dan pola kerja

perusahaan yang didasarkan pada asas GCG secara

berkesinambungan.

5) Melaksanakan fungsi ombudsman untuk dapat menampung

informasi tentang penyimpangan yang terjadi pada perusahaan.

Fungsi ombudsman dapat dilaksanakan bersama pada suatu

kelompok usaha atau sektor ekonomi tertentu.

c. Peranan Masyarakat

1) Melakukan kontrol sosial dengan memberikan perhatian dan

kepedulian terhadap pelayanan masyarakat yang dilakukan

penyelenggara negara serta terhadap kegiatan dan produk atau jasa

yang dihasilkan oleh dunia usaha, melalui penyampaian pendapat

secara objektif dan bertanggung jawab.

2) Melakukan komunikasi dengan penyelenggara negara dan dunia

usaha dalam mengekspresikan pendapat dan keberatan masyarakat.

3) Mematuhi peraturan perundang-undangan dengan penuh kesadaran

dan tanggung jawab.

3. Elemen Corporate Governance

Menurut Syakhroza (2004), corporate governance terdiri dari 6 (enam)

elemen, yaitu:

a. Fokus kepada Board

Beberapa pihak mengatakan bahwa corporate governance

berfokus pada pembahasan mengenai board (McRitchie, 1999). Board

adalah pucuk pimpinan suatu organisasi yang bertanggungjawab untuk

mengarahkan dan mengendalikan serta mengawasi pemakaian sumber

daya agar selaras dengan tujuan organisasi yang telah ditetapkan. Dalam

konteks perusahaan Indonesia, maka yang dimaksud dengan board adalah

dewan komisaris dan dewan direksi. Hal ini sebagai konsekuensi Negara

Indonesia telah mengadopsi dan menggunakan undang-undang persero

Pemerintah, misalnya Pemerintahan Indonesia, yang dimaksud dengan

board adalah Presiden dan Dewan Perwakilan Rakyat.

Corporate governance berfokus pada pembahasan mengenai board

karena dewan komisaris dan dewan direksi adalah pihak yang bertanggung

jawab dan memiliki otoritas penuh dalam membuat keputusan tentang

bagaimana melakukan pengarahan, pengendalian dan pengawasan atas

pengelolaan sumber daya sesuai dengan tujuan perusahaan. Dalam

melakukan pengelolaan sumber daya ini, tentu saja harus memenuhi

kaidah-kaidah efisien, efektif, ekonomis, dan produktif dengan selalu

berorientasi kepada tujuan perusahaan.

b. Hukum dan Peraturan sebagai alat untuk mengarahkan dan pengendalikan.

Suatu organisasi membutuhkan suatu perangkat hukum dan

peraturan yang ditujukan kepada board untuk melindungi dan memagari

agar keputusan yang dibuat oleh board bisa independen (Maassen dan Van

den Bosch dalam Wikipedia, 2007). Pengertian hukum di sini tidak hanya

perangkat hukum yang berasal dari luar perusahaan saja seperti Kitab

Undang-Undang Hukum Perdata dan Pidana, Undang-Undang Perseroan,

Undang-Undang Perbankan, Standar Akuntansi, Peraturan Bapepam dan

Pasar Modal, tetapi juga produk hukum internal perusahaan seperti

Kebijakan Perusahaan, dan Prosedur Standar Operasi. Produk hukum

dalam membangun corporate governance harus ditaati tanpa mengganggu

Board dan Manajemen Perusahaan dalam upaya mencapai tujuan

organisasi.

c. Pengelolaan sumber daya organisasi secara efisien, efektif, ekonomis, dan

produktif

Jika kita membicarakan penegakkan corporate governance, maka

perhatian kita bagaimana Board mengelola sumber daya perusahaan?

Apakah Board telah mengalokasikan sumber daya ini secara efisien,

efektif, ekonomis, dan produktif? Adanya perangkat hukum dan peraturan

adalah sebagai upaya untuk memberikan pedoman yang berisi petunjuk

dan batasan kepada Board untuk bertindak lebih independen. Board

Governance yang baik tentu saja akan berupaya secara terus menerus

bagaimana mengalokasikan sumber daya secara maksimal dalam kerangka

pencapaian tujuan perusahaan.

d. Transparan, accountable, responsible, independent, dan fairness.

Kelima unsur ini merupakan prinsip corporate governance yang

diterima di seluruh dunia. Dengan demikian, dalam upaya menegakkan

corporate governance, harus menjalankan kelima prinsip tersebut.

e. Tujuan organisasi.

Pentingnya penegakkan corporate governance merupakan

cerminan keseriusan board dalam memberikan komitmen kepada

pencapaian tujuan perusahaan yang telah ditetapkan. Keterkaitan antara

corporate governance dan tujuan organisasi sangat erat, bahkan beberapa

f. Strategic control

Dari penjelasan elemen corporate governance sebelumnya maka

dapat disimpulkan bahwa corporate governance merupakan salah satu

instrumen strategic control perusahaan. Fokus kepada Board dan

berorientasi kepada tujuan perusahaan adalah menunjukkan bahwa

corporate governance merupakan alat pengendalian strategis perusahaan.

4. Prinsip Corporate Governance

Menurut Sudarmadi (2004), ada dua prinsip utama yang perlu

diperhatikan. Pertama, kejelasan hak pemegang saham untuk memperoleh

informasi dengan benar (akurat) dan tepat waktu. Kedua, itikad perusahaan untuk

melakukan pengungkapan (disclosure) secara akurat, tepat waktu dan transparan

terhadap semua informasi kinerja perusahaan, kepemilikan dan stakeholders

Prinsip-prinsip Corporate Governance menurut OECD dalam FCGI

(2003) menyangkut hal-hal sebagai berikut:

a. Jaminan atas kerangka corporate governance yang efektif;

b. Hak-hak para Pemegang Saham;

c. Perlakuan yang sama terhadap para pemegang saham;

d. Peranan stekeholders dalam corporate governance;

e. Transparansi dan Penjelasan;

f. Peranan dewan komisaris.

Menurut OECD dalam Chandra (2007), prinsip-prinsip corporate

governance berikut ini telah dijadikan acuan oleh negara-negara di dunia

termasuk Indonesia. Prinsip-prinsip tersebut disusun seuniversal mungkin

sehingga dapat berlaku bagi semua negara atau perusahaan dan diselaraskan

dengan sistem hukum, aturan atau tata nilai yang berlaku di negara masing-

masing. Prinsip-prinsip corporate governance yang baik ini antara lain:

a. Akuntabilitas (accountability)

Prinsip ini memuat kewenangan-kewenangan yang harus dimiliki oleh

dewan komisaris dan direksi beserta kewajiban-kewajibannya kepada

pemegang saham dan stakeholders lainnya. Dewan direksi bertanggung jawab

atas keberhasilan pengelolaan perusahaan dalam rangka mencapai tujuan yang

telah ditetapkan oleh pemegang saham. Komisaris bertanggung jawab atas

keberhasilan pengawasan dan wajib memberikan nasehat kepada direksi atas

pengelolaan perusahaan sehingga tujuan perusahaan dapat tercapai. Pemegang

saham bertanggung jawab atas keberhasilan pembinaan dalam rangka

pengelolaan perusahaan.

b. Pertanggungjawaban (responsibility)

Prinsip ini menuntut perusahaan maupun pimpinan dan manajer

perusahaan melakukan kegiatannya secara bertanggung jawab. Sebagai

pengelola perusahaan hendaknya dihindari segala biaya transaksi yang

berpotensi merugikan pihak ketiga maupun pihak lain di luar ketentuan yang

telah disepakati, seperti tersirat pada undang-undang, regulasi, kontrak

maupun pedoman operasional bisnis perusahaan.

Dalam prinsip ini, informasi harus diungkapkan secara tepat waktu dan

akurat. Informasi yang diungkapkan antara lain keadaan keuangan, kinerja

keuangan, kepemilikan dan pengelolaan perusahaan. Audit yang dilakukan

atas informasi dilakukan secara independen. Keterbukaan dilakukan agar

pemegang saham dan orang lain mengetahui keadaan perusahaan sehingga

nilai pemegang saham dapat ditingkatkan.

d. Kewajaran (fairness)

Seluruh pemangku kepentingan harus memiliki kesempatan untuk

mendapatkan perlakuan yang adil dari perusahaan. Pemberlakuan prinsip ini

di perusahaan akan melarang praktek-praktek tercela yang dilakukan oleh

orang dalam yang merugikan pihak lain. Setiap anggota direksi harus

melakukan keterbukaan jika menemukan transaksi-transaksi yang

mengandung benturan kepentingan.

e. Kemandirian (independency)

Prinsip ini menuntut para pengelola perusahaan agar dapat bertindak

secara mandiri sesuai peran dan fungsi yang dimilikinya tanpa ada tekanan-

tekanan dari pihak manapun yang tidak sesuai dengan sistem operasional

perusahaan yang berlaku. Tersirat dengan prinsip ini bahwa pengelola

perusahaan harus tetap memberikan pengakuan terhadap hak-hak stakeholders

yang ditentukan dalam undang-undang maupun peraturan perusahaan.

Dalam praktiknya, prinsip-prinsip corporate governance yang baik ini

perlu dibangun dan dikembangkan secara bertahap. Perusahaan harus

membangun sistem dan pedoman tata kelola perusahaan yang akan

dikembangkannya. Demikian juga dengan para karyawan, mereka perlu

memahami dan diberikan bekal pengetahuan tentang prinsip-prinsip tata

kelola perusahaan yang baik yang akan dijalankan perusahaan.

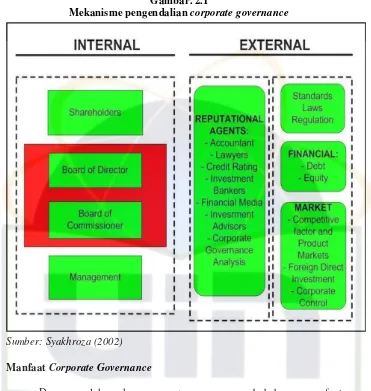

5. Mekanisme Pengendalian Corporate Governance

Mekanisme pengendali corporate governance dibagi menjadi 2, eksternal

dan internal. Komponen yang termasuk dalam kategori internal adalah komponen-

komponen yang berhubungan langsung dengan proses pengambilan keputusan

perusahaan. Mereka terdiri dari manajemen yang berhubungan dengan

pengambilan keputusan operasional perusahaan, dan dewan direksi serta lainnya

(pemegang saham dan dewan komisaris) yang berhubungan dengan keputusan-

keputusan perusahaan yang sifatnya lebih strategis. Mekanisme pengendalian

internal tidak hanya dewan komisaris saja, tetapi juga komite-komite dibawahnya,

dewan direksi, sekretaris perusahaan, dan manajemennya.

Sedangkan, komponen yang termasuk dalam kategori eksternal adalah

komponen-komponen yang tidak berhubungan langsung dengan proses

pengambilan keputusan perusahaan. Mekanisme pengendalian eksternal tidak

lagi berupa pasar modal saja, tetapi juga perbankan yang memberi suntikan dana,

masyarakat selaku konsumen, supplier, tenaga kerja, komunitas lokal, pemerintah

selaku regulator, serta stakeholder lainnya.

Dengan demikian, pasar sebagai suatu mekanisme tersendiri yang dapat

melakukan fungsi pengendali corporate governance termasuk dalam mekanisme

pengendali eksternal. Sementara itu, pemegang saham, meskipun ia adalah bagian

Gambar. 2.1

Mekanisme pengendalian corporate governance

Sumber: Syakhroza (2002)

6. Manfaat Corporate Governance

Dengan melaksanakan corporate governance, ada beberapa manfaat yang

bisa dipetik antara lain:

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi dan terciptanya budaya

kerja yang sehat.

b. Meminimalkan kerugian akibat penyalahgunaan wewenang oleh Direksi

(agency cost) dan penyimpangan dalam pengelolaan keuangan.

c. Meningkatkan kepercayaan investor dan pada akhirnya meningkatkan pula

value saham perusahaan.

d. Dengan adanya peningkatan kinerja perusahaan akan meningkatkan pula

shareholders’s value dan dividen.

e. Praktik good corporate governance menempatkan karyawan sebagai salah

satu stakeholder yang harus dikelola dengan baik sehingga akan

meningkatkan motivasi dan kepuasan kerja karyawan dan pada akhirnya dapat

meningkatkan produktivitas perusahaan.

f. Meningkatkan citra positif perusahaan sekaligus meminimalkan biaya akibat

tuntutan stakeholder kepada perusahaan.

B. Dewan Komisaris

1. Definisi Dewan Komisaris

Indonesia mengadopsi sistem hukum kontinental Eropa yang mempunyai

Sistem Dua Tingkat (Two Tiers System ) untuk struktur dewan dalam perusahaan.

Dengan demikian, perusahaan di Indonesia memiliki badan (board) yang terpisah,

yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan direksi).

Menurut UU No 40 tahun 2007 tentang Perseroan Terbatas, dewan

komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara

umun dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat

kepada direksi.

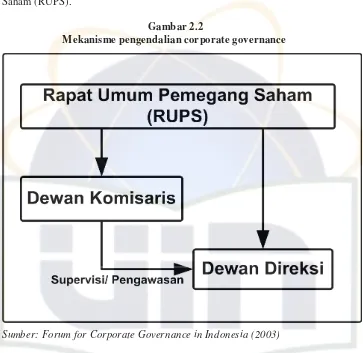

Dewan komisaris mengarahkan dan mengawasi dewan direksi dalam

diangkat dan setiap waktu dapat diganti oleh dewan komisaris. Sedangkan

anggota dewan komisaris diangkat dan diganti dalam Rapat Umum Pemegang

Saham (RUPS).

Gambar 2.2

Mekanisme pengendalian corporate governance

Sumber: Forum for Corporate Governance in Indonesia (2003)

Dewan komisaris bertanggung jawab untuk mengawasi tugas-tugas

manajemen. Dengan demikian, dewan direksi juga harus memberikan informasi

kepada dewan komisaris dan menjawab hal-hal yang diajukan oleh dewan

komisaris. Dalam hal ini dewan komisaris tidak boleh melibatkan diri dalam

tugas-tugas manajemen dan tidak boleh mewakili perusahaan dalam transaksi-

transaksi dengan pihak ketiga.

Dewan komisaris memegang peranan yang sangat penting dalam

perusahaan, terutama dalam pelaksanaan Good Corporate Governance.

Menurut Egon Zehnder International dalam Forum for Corporate Governance in

Indonesia (2007) dan Syakhroza (2002), dewan komisaris merupakan inti dari

corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas.

Pada intinya, dewan komisaris merupakan suatu mekanisme

mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada

pengelola perusahaan. Dengan demikian, dewan komisaris merupakan pusat

ketahanan dan kesuksesan perusahaan. (Egon Zehnder International dalam Forum

for Corporate Governance in Indonesia, 2007).

2. Tugas Dewan Komisaris

Tugas-tugas utama dewan komisaris menurut OECD (2004) meliputi:

a. Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana

kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana

usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan kinerja

perusahaan; serta memonitor penggunaan modal perusahaan, investasi dan

penjualan aset;

b. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan

penggajian anggota dewan direksi, serta menjamin suatu proses

pencalonan anggota dewan direksi yang transparan dan adil;

c. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat

termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi

perusahaan;

d. Memonitor pelaksanaan governance, dan mengadakan perubahan jika

perlu;

e. Memantau proses keterbukaan dan efektifitas komunikasi dalam

perusahaan

Lingkup tugas dan wewenang serta tanggung jawab anggota komisaris

secara umum telah diatur dalam Undang-Undang Perseroan Terbatas No1 tahun

1995, khususnya Pasal 94 sd Pasal 101. Dalam Undang-Undang tersebut tidak

dipisahkan peran khusus dari Komisaris Independen. Dalam Undang-Undang

tersebut diberi keleluasaan masing-masing perusahaan mengatur lebih lanjut

mengenai ketentuan syarat-syarat dan tanggung jawab keanggotaan dewan

komisaris secara lebih rinci sesuai dengan rujukan Anggaran Dasar atau Anggaran

Rumah Tangga Perusahaan. Untuk beberapa perusahaan, ketentuan persyaratan

keanggotaan Dewan Komisaris dapat diatur lebih lanjut dalam Manual GCG.

3. Fungsi Dewan Komisaris

Fungsi dewan komisaris termasuk anggota komisaris independen menurut

Forum for Corporate Governance in Indonesia (2007) mencakup dua peran

sebagai berikut:

a. Mengawasi Direksi perusahaan dalam mencapai kinerja dalam business

plan dan memberikan nasehat kepada direksi mengenai penyimpangan

pengelolaan usaha yang tidak sesuai dengan arah yang ingin dituju oleh

perusahaan.

b. Memantau penerapan dan efektivitas dari praktik GCG.

Agar fungsi dan tugas dewan komisaris ini dapat berjalan dengan

baik, maka perlu dipastikan bahwa setiap kebijakan dan keputusan dewan

komisaris yang dikeluarkan tidak memihak kepentingan dewan direksi

sebagai agen atau bias dengan kepentingan pemilik. Dalam hal ini

komisaris independen dapat berperan dalam untuk mewakili kepentingan

pemegang saham minoritas.

Dalam kaitannya dengan upaya menjalankan good corporate

governance di perusahaan, seluruh anggota komisaris atau komisaris

independen perlu mengerti dan menjalankan tugasnya dengan mengacu

pada prinsip-prinsip good corporate governance berikut ini:

1). Transparansi, yang menunjukan kemampuan dari berbagai pihak

pemegang kepentingan terkait untuk melihat dan memahami

proses dan acuan yang digunakan dalam pengambilan keputusan

dalam mengelola perusahaan. Disini perlu dibangun berbagai

sistem prosedur yang baku untuk ditaati dalam proses pengambilan

keputusan. Berkaitan dengan proses pengambilan keputusan

penting yang berkaitan dengan azas ini mencakup antara lain

penunjukan komisaris dan direksi, remunerasi komisaris dan

direksi, kinerja komisaris dan direksi, hubungan dengan pihak

eksternal, trasaksi dengan pihak ketiga, dan penunjukan auditor.

2). Disclosure, yang merupakan penyajian informasi kepada berbagai

berkenaan dengan kinerja operasional, keuangan dan risiko usaha

perusahaan.

Pada tahap awal menerima tugas pekerjaannya, dewan

komisaris dan dewan direksi perlu memastikan bahwa eksternal

auditor, internal auditor dan komite audit mempunyai akses

terhadap informasi yang dimiliki perusahaan, dengan syarat

kerahasiaan informasi perusahaan ini tetap dijaga. Kemudian, pada

tahap berikutnya, dewan direksi perlu menyampaikan laporan

keuangan audited dan kinerja usaha kepada publik secara rutin

(RUPS, lembaga bursa, public expose, berita surat kabar). Dewan

komisaris dan dewan direksi perlu memberikan laporan corporate

governance kepada pihak pemerintah atau badan pengawas

eksternal (Bank Indonesia, Bapepam, Kantor Meneg BUMN).

Perusahaan perlu juga menyampaikan pada publik sejauh

mana tingkat kepatuhan telah mereka jalankan, yang meliputi

ketaatan pada peraturan dan Undang-undang yang berlaku, arahan

pemerintah, peraturan perpajakan, prosedur standar akuntasi serta

standar operasional lainnya.

3). Akuntanbilitas, yang berkaitan dengan pertanggungan jawab

dewan komisaris dan dewan direksi atas keputusan manajerial dan

hasil kinerja usaha yang dicapai, sesuai dengan wewenang yang

dilimpahkan dalam pelaksanaan tanggung jawab dalam mengelola

perusahaan.

Dewan komisaris dan dewan direksi perlu menyampaikan

laporan realisasi pencapaian kinerja usahanya dikaitkan dengan

pencapaian target-target usaha yang ditetapkan dalam business

plan dan menyampaikan laporan keuangan yang telah diaudit

secara rutin dan tepat waktu kepada publik. Bahkan untuk

beberapa perusahaan laporan keuangan dan kegiatan operasional

disampaikan oleh dewan direksi kepada dewan komisaris secara

rutin dalam laporan semesteran, triwulanan, atau bulanan.

4). Kemandirian, yang menuntut pemilik perusahaan, dewan komisaris

dan dewan direksi dalam menjalankan kegiatan usaha melepaskan

diri dari berbagai pengaruh atau tekanan yang berasal dari pihak

tertentu yang dapat menggangu, merugikan, atau mengurangi

obyektifitas pengambilan keputusan.

Praktik-praktik kemandirian dapat meliputi kriteria seleksi

anggota komisaris dan anggota direksi, akses terhadap pendapat

konsultan independen, proses alokasi kredit, proses lelang, dan

proses audit.

5). Keadilan, yang menjamin terselengaranya perlakuan adil pada para

pihak pemegang kepentingan, termasuk pemegang saham

minoritas dan asing. Di samping perlakuan adil ini diberikan

kepada pihak tersebut diatas, maka perlu dijamin hal serupa akan

diberikan pada karyawan dan pegawai perusahaan serta kelompok

perusahaan besar seperti halnya Citibank, Kelompok Sampoerna,

Coca-Cola dan Unilever bahkan telah menjalankan berbagai

bentuk social resposibility programs atau community development

yang dirasakan manfaatnya oleh kalangan eksternal di luar

perusahaan.

4. Komisaris Independen

Komisaris independen adalah komisaris yang berasal dari luar perusahaan

yang tidak memiliki kepentingan (independen) dari para stakeholder perusahaan.

Komisaris yang berasal dari luar perusahaan cenderung akan bertindak lebih

independen, sehingga dapat memonitor dan mengontrol manajemen (Tidano,

2007).

Istilah dan keberadaan komisaris independen muncul setelah terbitnya

Surat edaran Bapepam Nomor: SE03/PM/2000 dan Peraturan Pencatatan Efek

Nomor 339/BEJ/07-2001 tanggal 21 Juli 2001. Menurut ketentuan tersebut,

perusahaan publik yang tercatat di Bursa wajib memiliki beberapa anggota dewan

komisaris yang memenuhi kualifikasi sebagai komisaris independen.

5. Persyaratan Dewan Komisaris

Menurut Undang-Undang Perseroan Terbatas (UUPT), yaitu Pasal 97

UUPT, komisaris bertugas mengawasi kebijaksanaan direksi dalam menjalankan

perusahaan serta memberikan nasihat kepada direksi. Lebih lanjut Pasal 98 UUPT

menegaskan, bahwa komisaris wajib dengan itikad baik dan penuh tanggung

jawab menjalankan tugas untuk kepentingan perseroan.

Disamping itu UUPT juga menetapkan, bahwa orang yang dapat diangkat

sebagai anggota dewan komisaris adalah orang perseorangan yang mampu

melaksanakan perbuatan hukum dan tidak pernah dinyatakan pailit, atau orang

yang pernah dihukum karena melakukan tindak pidana yang merugikan

keuangan negara dalam waktu 5 (lima) tahun sebelum pengangkatannya

sebagai anggota dewan komisaris.

Persyaratan menjadi anggota komisaris pada perusahaan BUMN telah

ditentukan oleh Pemerintah dalam hal ini Kantor Menteri Negara BUMN. Untuk

industri perbankan, biasanya lembaga perbankan mengacu pada ketentuan Bank

Indonesia, melalui suatu proses uji kelayakan (fit and proper test). Hanya mereka

yang lulus uji kelayakan ini dapat ditetapkan di RUPS untuk menjadi anggota

komisaris. Akhmad Syakhroza (2004) menyarankan agar dalam tes tersebut

dilakukan tes yang meliputi kelayakan karakter dari kandidat anggota komisaris

dalam hal uji pengetahuan tranparansi, akuntabilitas, responsibilitas, kemandirian

dan fairness.

Kriteria komisaris independen menurut Peraturan Bursa Efek Jakarta

adalah sebagai berikut:

a. Komisaris independen tidak memiliki hubungan afiliasi dengan pemegang

saham mayoritas atau pemegang saham pengendali (controlling

shareholders) perusahaan tercatat yang bersangkutan;

b. Komisaris independen tidak memiliki hubungan dengan direktur dan/atau

komisaris lainnya perusahaan tercatat yang bersangkutan;

c. Komisaris independen tidak memiliki kedudukan rangkap pada

bersangkutan;

d. Komisaris independen harus mengerti peraturan perundang-undangan

di bidang pasar modal;

e. Komisaris independen diusulkan dan dipilih oleh pemegang saham

minoritas yang bukan merupakan pemegang saham pengendali dalam

Rapat Umum Pemegang Saham (RUPS).

Menurut Surat Edaran Bank Indonesia No. 9/ 12/ DNDP, untuk menjadi

komisaris independen/ pihak independen pada sebuah bank umum, harus tidak

memiliki:

a. Hubungan keuangan, yakni apabila memperoleh penghasilan, bantuan

keuangan atau pinjaman dari anggota dewan komisaris lainnya dan/

atau direksi (pengurus) Bank, dari perusahaan yang Pemegang Saham

Pengendalinya pengurus Bank, dan dari Pemegang Saham Pengendali

Bank.

b. Hubungan kepengurusan, yakni apabila menjadi pengurus pada

perusahaan dimana dewan komisaris Bank lainnya menjadi pengurus,

menjadi pengurus pada perusahaan yang Pemegang Saham Pengendalinya

pengurus Bank, dan menjadi pengurus atau Pejabat Eksekutif pada

perusahaan Pemegang Saham Pengendali Bank.

c. Hubungan kepemilikan saham yakni apabila menjadi pemegang saham

pada perusahaan yang Pemegang Saham Pengendalinya adalah

pengurus dan atau Pemegang Saham Pengendali Bank, dan atau

menjadi pemegang saham pada perusahaan PSP Bank.

d. Hubungan dengan Bank apabila:

1). memiliki saham Bank lebih dari 5% (lima perseratus) dari modal

disetor Bank;

2). menerima/memberi penghasilan, bantuan

keuangan atau pinjaman dari/kepada

Bank yang menyebabkan pihak yang

memberi bantuan, memiliki kemampuan untuk mempengaruhi

pihak yang menerima bantuan, seperti pihak terafiliasi dan/atau

pihak yang melakukan transaksi keuangan dengan bank.

6. Dewan Komisaris dan Komite-komite

Dalam corporate governance, dewan komisaris dapat membentuk

berbagai komite yang membantu fungsi dewan komisaris agar berjalan secara

lebih efektif. Komite-komite tersebut menurut FCGI (2003) adalah:

a. Komite audit yang memastikan terselenggaranya efektifitas dari

pengendalian intern, pelaksanaan tugas external auditor dan internal

auditor.

b. Komite nominasi yang menyusun kriteria seleksi dan prosedur nominasi

anggota komisaris dan direksi dan eksektutif lainnya, merancang sistem

penilaian, dan memberikan rekomendasi tentang jumlah direksi dan

komisaris.

c. Komite remunerasi yang menetapkan arahan dalam pennyusunan sistem

penggajian dan pemberian tunjangan serta rekomendasi atas penilaian

sistem remunerasi, pemberian saham, sistem pensiun dan kompensasi