81 Lampiran 1 : Kuesioner Penelitian

KUESIONER PENELITIAN

PENGARUH PENERAPAN STANDAR AKUNTANSI PEMERINTAHAN, KOMPETENSI SUMBER DAYA MANUSIA, DAN PEMANFAATAN

TEKNOLOGI INFORMASI TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH DAERAH KOTA MEDAN

Yth. Bapak/Ibu Responden

Saya memohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak guna mengisi kuesioner ini. Kuesioner ini dibuat untuk meneliti “Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, dan Pemanfaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan”. Informasi Bapak/Ibu sangat berguna bagi penelitian ini, karena Bapak/Ibu adalah orang yang tepat untuk mengutarakan pengalaman dan pendapat mengenai hal ini. Saya mohon kesediaan Bapak/Ibu untuk menjawab pertanyaan dengan jujur dan benar.

Sesuai dengan kode etik penelitian, jawaban Bapak/Ibu akan saya jaga kerahasiaannya. Atas waktu dan kerja sama Bapak/Ibu saya ucapkan terima kasih.

PENELITI

Pembimbing Mahasiswa

Prof. Erlina, S.E., M.Si., Ph.D., Ak. Rizka Nadhira Hutashut NIP. 196505221995012001 NIM. 130503126

82 LEMBAR KUESIONER

A.

Mohon kesediaan Bapak/Ibu mengisi daftar berikut : IDENTITAS RESPONDEN

1. Nama :

2. Jenis Kelamin : Pria Wanita

3. Umur :

4. Nama SKPD :

5. Jabatan :

6. Pendidikan Terakhir : SMA D3 S1

S2 S3

7. Latar Belakang Pendidikan : Akuntansi Manajemen Pertanian MIPA Lain-lain (...) 8. Lama Bapak/Ibu bekerja : 1-5 th 5-10 th

>10th

Petunjuk Pengisian Kuesioner

Bapak/Ibu diminta untuk menjawab pertanyaan di bawah ini, kemudian dimohon menjawab pertanyaan tersebut dengan memberi tanda (X atau √) sesuai pendapat dari Bapak/Ibu pada tabel yang sudah tersedia (satu jawaban dalam setiap nomor pernyataan)

Pilihan jawaban :

83

1. Kualitas Laporan Keuangan Pemertintah Daerah DAFTAR PERTANYAAN

No PERNYATAAN SS S N TS STS

Relevan

1 Laporan keuangan yang dihasilkan oleh instansi/lembaga tempat Saya bekerja memberikan informasi yang dapat mengoreksi ekspektasi di masa lalu

2 Instansi/lembaga tempata Saya bekerja menyelesaiakn laporan keuangan tepat waktu

3 Instansi/lembaga tempat Saya bekerja menyajikan laporan keuangan secara lengkap

Andal

4 Transaksi yang disajikan oleh instansi/lembaga tempat Saya bekerja tergambar dengan jujur dalam laporan keuangan

5 Informasi yang disajikan oleh instansi/lembaga tempat Saya bekerja bebas dari kesalahan yang bersifat material

6 Instansi/lembaga tempat Saya bekerja menyajikan informasi yang diarahkan untuk kebutuhan umum dan tidak berpihak pada kebutuhan khusus

7 Ditempat Saya bekerja, informasi keuangan yang dihasilkan dapat diuji

Dapat dibandingkan

8 Informasi keuangan yang disajikan oleh instansi/lembaga tempat Saya bekerja dapat dibandingkan dengan laporan keuangan periode sebelumnya

Dapat dipahami

9 Informasi keuangan yang disajikan oleh instansi/lembaga tempat Saya bekerja dapat dipahami oleh pengguna

84

No PERNYATAAN SS S N TS STS

1 Pencatatan asset telah didukung dengan bukti-bukti sesuai ketentuan

2 Pencatatan utang telah didukung dengan bukti-bukti sesuai ketentuan

3 Modal telah didukung dengan bukti-bukti sesuai ketentuan

4 Laporan realisasi anggaran telah didukung dengan bukti-bukti sesuai ketentuan

5 Pengelolaan keuangan telah ada pemisahan tugas fungsi dan tanggungjawab

6 Pengelola keuangan telah memahami penatausahaan keuangan sesuai ketentuan

7 Pengelola keuangan berlatar belakang pendidikan akuntansi

8 Sarana/prasarana didalam pengelolaan keuangan yang dimiliki telah memadai

9 Informasi disajikan dengan jujur dan dengan terbuka (tidak ada yang di tutupi)

10 Anggaran penerimaan dapat memenuhi seluruh kebutuhan anggaran pengeluaran)

85 2. Penerapan Standar Akuntansi Pemerintahan

3. Kompetensi SDM

No PERNYATAAN SS S N TS STS

Tanggungjawab

1 Saya telah mengerti peran dan fungsi yang jelas dalam pengelolaan keuangan

2 Saya menjalankan tugas sesuai dengan

fungsi akuntansi yang sesungguhnya

3 Saya bekerja berdasarkan pedoman

mengenai proses akuntansi yang telah ada

Pelatihan

4 Saya telah mendapatkan pelatihan untuk dapat menunjang kemampuan bekerja di bidang akuntansi

5 Saya memahami materi pelatihan yang diberikan

6 Materi pelatihan yang Saya ikuti diberikan

sesuai dengan kebutuhan sebagai fungsi pengelola keuangan

Pengalaman

7 Saya memiliki pengalaman untuk menjalankan tugas di bidang akuntansi

8 Saya sudah berpengalaman di bidang

akuntansi, sehingga dapat membantu Saya mengurangi kesalahan dalam bekerja

86 4. Pemanfaatan Teknologi Informasi

No PERNYATAAN SS S N TS STS

Komputer

1 Saya sebagai pengelola keuangan/ akuntansi telah menggunakan komputer untuk melaksanakan tugas.

2 Pengolahan data transaksi keuangan di instansi/lembaga tempat saya bekerja telah menggunakan software yang sesuai dengan peraturan.

3 Laporan akuntansi yang disajikan oleh instansi/lembaga tempat saya bekerja dihasilkan dari sistem informasi yang terstruktur.

4 Di tempat saya bekerja proses akuntansi dilakukan secara komputerisasi.

5 Di tempat saya bekerja telah menerapkan penjadwalan pemeliharaan komputer secara teratur.

6 Di tempat saya bekerja telah melaksanakan pendataan terhadap komputer yang telah usang tepat pada waktunya.

Internet

7 Saya sebagai pengelola keuangan/ akuntansi telah memanfaatkan jaringan internet di unit kerja sebagai penghubung dalam pengiriman informasi yang dibutuhkan.

87 Lampiran 2 : Tabulasi Data

no responden

KUALITAS LAPORAN KEUANGAN TOTAL

88

57 4 4 4 4 3 4 4 4 4 35

58 4 5 5 4 3 4 4 4 4 37

59 3 4 4 4 4 4 4 4 4 35

60 4 4 4 4 4 4 4 4 4 36

61 4 4 4 4 4 4 4 4 4 36

62 4 5 4 4 3 3 4 5 5 37

63 4 5 4 4 3 3 4 5 5 37

64 3 5 5 5 5 3 5 5 5 41

65 3 5 5 5 5 3 5 5 5 41

66 3 4 4 4 4 4 4 4 4 35

67 3 4 4 4 4 4 4 4 4 35

68 3 4 4 4 4 4 4 4 4 35

69 3 4 4 4 4 4 4 4 4 35

70 4 4 4 5 5 5 5 4 4 40

71 5 5 5 5 5 5 5 5 5 45

72 5 4 4 5 4 4 4 5 4 39

73 4 4 4 4 4 4 4 4 4 36

74 5 3 3 4 3 3 3 3 3 30

75 4 4 4 4 3 3 3 3 3 31

76 4 5 4 4 4 4 4 4 4 37

77 2 2 4 4 4 4 4 4 4 32

90

62 5 4 5 5 3 4 3 3 4 3 39

63 5 4 5 5 3 4 3 3 4 3 39

64 5 5 5 5 5 5 5 5 5 5 50

65 5 5 5 5 5 5 5 5 5 5 50

66 4 4 4 4 3 4 5 3 5 4 40

67 4 4 4 4 4 4 4 4 4 4 40

68 4 4 4 4 4 4 4 4 4 4 40

69 4 4 4 4 4 4 4 4 4 4 40

70 3 3 3 4 4 5 4 5 4 5 40

71 4 4 4 5 5 5 2 3 5 4 41

72 4 4 4 4 4 5 3 4 4 3 39

73 4 4 4 4 4 4 5 4 4 2 39

74 4 4 4 4 3 3 3 3 3 4 35

75 4 4 4 4 3 3 3 3 3 3 34

76 4 4 4 4 4 4 3 3 4 4 38

77 5 5 5 5 5 4 2 4 4 4 43

91 NO

RESPONDEN

KOMPETENSI SDM TOTAL

92

64 3 5 5 3 3 3 3 5 30

65 3 5 5 3 3 3 3 5 30

66 4 4 4 4 4 4 4 3 31

67 4 4 4 4 4 4 4 4 32

68 4 4 4 4 3 4 4 4 31

69 4 4 4 4 3 4 4 4 31

70 4 4 4 4 4 4 4 4 32

71 5 4 5 5 5 5 5 5 39

72 4 4 4 4 4 4 4 4 32

73 4 4 4 4 4 4 4 4 32

74 3 3 3 3 3 3 3 3 24

75 3 3 3 4 4 4 3 3 27

76 4 4 4 4 4 4 4 4 32

77 4 4 4 4 4 4 4 4 32

93 no

responden

Pemanfaatan TI TOTAL

94

61 4 4 4 4 4 4 4 28

62 4 4 4 3 3 3 4 25

63 4 4 4 3 3 3 4 25

64 5 5 5 5 5 5 5 35

65 5 5 5 5 5 5 5 35

66 4 4 4 4 3 3 4 26

67 4 4 4 4 4 4 3 27

68 4 4 4 4 4 4 4 28

69 4 4 4 4 4 4 4 28

70 5 5 5 5 3 3 4 30

71 5 5 4 4 4 5 5 32

72 5 5 5 5 4 4 5 33

73 4 4 4 4 4 5 4 29

74 3 4 4 4 3 3 4 25

75 3 4 4 4 3 3 4 25

76 5 4 4 4 3 4 4 28

77 5 5 4 4 4 4 4 30

95 Lampiran 3 : Hasil Uji Validitas Data

UJI VALIDITAS KUALITAS LKPD

Correlations

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

96 UJI VALIDITAS PENERAPAN SAP

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

97 UJI VALIDITAS KOMPETENSI SDM

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

98 UJI VALIDITAS PEMANFAATAN TI

Correlations

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

99 Lampiran 4 : Hasil Uji Reliabilitas

UJI RELIABILITAS KUALITAS LKPD

Reliability Statistics

Cronbach's

Alpha

N of Items

.818 9

UJI RELIABILITAS PENERAPAN SAP

Reliability Statistics

Cronbach's

Alpha

N of Items

.788 10

UJI RELIABILITAS KOMPETENSI SDM

Reliability Statistics

Cronbach's

Alpha

N of Items

.913 8

UJI RELIABILITAS PEMANFAATAN TI

Reliability Statistics

Cronbach's

Alpha

N of Items

.824 7

100 Lampiran 5 : Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

KUALITAS LKPD 77 30 45 37.95 .409 3.587

PENERAPAN SAP 77 28 50 40.52 .442 3.882

KOMPETENSI SDM 77 24 40 32.47 .445 3.902

PEMANFAATAN TI 77 20 35 29.43 .368 3.226

Valid N (listwise) 77

Lampiran 6 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 77

Normal Parametersa,b Mean 0E-7

Std. Deviation 2.24942907

Most Extreme Differences

Absolute .083

Positive .083

Negative -.073

Kolmogorov-Smirnov Z .726

Asymp. Sig. (2-tailed) .668

a. Test distribution is Normal.

b. Calculated from data.

101

102 Lampiran 7 : Hasil Uji Multikolinearitas

Lampiran 8 : Hasil Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1.015E-015 2.971 .000 1.000

Penerapan SAP .000 .089 .000 .000 1.000 .585 1.709

Kompetensi SDM .000 .086 .000 .000 1.000 .612 1.634

Pemanfaatan TI .000 .108 .000 .000 1.000 .574 1.743

a. Dependent Variable: Unstandardized Residual

103

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: RES_2

Lampiran 9 : Hasil Uji Hipotesis

HASIL UJI KOEFISIEN DETERMINASI

Model Summary

a. Predictors: (Constant), Pemanfaatan TI, Kompetensi SDM,

Penerapan SAP

UJI T

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Kualitas LKPD

104 UJI F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 593.237 3 197.746 37.538 .000b

Residual 384.555 73 5.268

Total 977.792 76

a. Dependent Variable: Kualitas LKPD

b. Predictors: (Constant), Pemanfaatan TI, Kompetensi SDM, Penerapan SAP

105 Lampiran 10: Surat Penelitian

106

107

108

109

110

111

112

113

114

115

116

76 DAFTAR PUSTAKA

Adhi, Daniel Kartika, dan Yohanes Suhardjo. 2013. “Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur Pemerintah Daerah Terhadap Kualitas Laporan Keuangan (Studi Kasus pada Pemerintah Kota Tual)”. Jurnal STIE Semarang, Vol. 5, No. 3.

Andi. 2003. Promosi Efektif dengan Web. Yogyakarta: Wahana Komputer

Andono, Alimbudiono, dan Woelandari. 2004. “Studi Kasus Implementasi Sistem Penilaian Kinerja supplier Dalam Rangka penerapan Supply Management”.

Jurnal. Universitas Surabaya.

Azhar. 2007. “Faktor-faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri No. 13 pada Pemerintah Kota Banda Aceh”. Tesis. Program Pasca Sarjana Universitas Sumatera Utara, Medan.

Decenzo, David A., and Stephen P. 2002. Robbins. Human Resources

Management. USA: John Wiley & Sons, Inc.

Erlina dan Sri Mulyani. 2007. Metodologi Penelitian dan Bisnis. Medan: USU Press.

Fathoni, Abdurrahmat. 2006. Organisasi dan Manajemen Sumber Daya Manusia. Jakarta : Roneka Cipta.

Ghozali, Imam. 2013. Aplikasi Multivariate dengan Program IBM SPSS 21. Semarang : Edisi 7. Badan Penerbit Universitas Diponegoro

Halim, Abdul. 2004. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat.

Hevesi, G. Alan. 2005. Standards for Internal Control in New York State Government. www.osc.state.ny.us

Ihsanti, Emilda. 2014. “Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah (Studi Empiris pada SKPD Kab. Lima Puluh Kota)”. Skripsi. Program Sarjana Fakultas Ekonomi Univesitas Negeri Padang.

77 Ikatan Akuntan Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan.

Jakarta: IAI.

Indriasari, Desi dan Ertambang, Nahartyo. 2008. “Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kota Palembang Dan Kabupaten Ogan Ilir)”. Jurnal. Simposium Nasional Akuntansi IX. Pontianak.

Indriasih, D. 2014. “The Effect of Government Apparatus Competence and the

Effectiveness of Government Internal Control Toward the Quality of Financial Reporting in Local Goverment. Research Journal of Finance and Accounting”. Vol.5, No.20 ISSN 2222-2847.

Kesuma, Indra, Nadirsyah, Darwanis. 2014. “Pengaruh Kompetensi Sumber Daya Manusia, Peran Iternal Auditor Dan Aktivitas Pengendalian Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Kabupaten Aceh Utara)”. Jurnal Akuntansi, Vol. 3, No. 1.

Lubis, Ade Fatma. 2012. Metode Penelitian Akuntansi dan Format Penulisan

Tesis. Medan: USU Press

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi

Nurillah, As Syifa. 2014. “Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Akuntansi Keuangan Daerah, Pemanfaatan Tekhnologi dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada SKPD Kota Depok)”. Skripsi. Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro. Osti, Elvira. 2015. “Pengaruh Kompetensi Penerapan Standar Akuntansi

Pemerintahan dan Sistem Pengendalian Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan”. Skripsi. Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pratiwi, Putu Ratih, I Made Pradana Adiputra, dan Ananta Wikrama T. Atmadja. 2015. “Pengaruh Pengawasan Keuangan Daerah, Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Kasus Pada Satuan Kerja Perangkat Daerah Kabupaten Tabanan)”. Jurnal

Akuntansi Program S1, Vol. 3, No. 1.

78 Ramadhan, Sahrul, 2015. “Pengaruh Kompetensi Sumber Daya Manusia

Pengelola Keuangan, Pengendaliann Itern, Teknologi Infromasi dan Komitmen Organisasi Terhadap Kualitas Laporan Keuangan Pada Satker Kementerian Pekerjaan Umum Direktorat Jenderal Cipta Karya Provinsi Kepri”. Skripsi. Program Sarjana Universitas Maritim Raja Ali Haji Tanjungpinang.

Republik Indonesia. Peraturan Pemerintah No. 11 Tahun 2001 Tentang Sistem

Informasi Keuangan Daerah. Jakarta: Sekretariat Negara

_______. Peraturan Pemerintah No. 56 Tahun 2005 Tentang Sistem Informasi

Keuangan Daerah. Jakarta: Sekretariat Negara.

_______. Peraturan Pemerintah No. 65 Tahun 2010 Tentang Sistem Informasi

Keuangan Daerah. Jakarta: Sekretariat Negara.

_______. Peraturan Pemerintah No.24 Tahun 2005 Tentang Standar Akuntansi

Pemerintahan. Jakarta: Sekretariat Negara

_______. Peraturan Pemerintah No.71 Tahun 2010 Tentang Standar Akuntansi

Pemerintahan. Jakarta: Sekretariat Negara

_______. Undang-Undang RI No. 17 Tahun 2003 Tentang Keuangan Negara. Jakarta: Sekretariat Negara

_______. Undang-Undang RI No. 32 Tahun 2004 Tentang Pemerintahan Daerah. Jakarta: Sekretariat Negara

Sekaran, Uma. 2004. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat.

_______. 2006. Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat.

Situmorang, Et. al. 2010. Analisis Data Penelitian; Menggunakan Program SPSS, Terbitan Pertama. Medan: USU Press.

Soimah, Siti. 2014. “Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, dan Sistem Pengendalian Intern Pemerintah terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Bengkulu Utara”. Skripsi. Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Bengkulu.

79 Sugiyono. 2006. Metode Penelitian Bisnis, Edisi 8, Cetakan kedelapan. Bandung:

CV.Alfabeta.

_______. 2011. Statistika Untuk Penelitian. Bandung: CV. Alfabeta

Supranto, J. 2000. Statistik (Teori dan Aplikasi), Edisi Keenam. Jakarta: Erlangga

Surastiani, Dyah Puri. 2015. “Analisis Faktor-Faktor yang Mempengaruhi Kualitas Informasi Laporan Keuangan Pemerintah Daerah”. Jurnal

Dinamika Akuntansi. Vol. 7, No. 2.

Syarifuddin, Akhmad. 2014. “Pengaruh Kompetensi SDM dan Peran Audit Intern terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Variabel Intervening Sistem Pengendalian Internal Pemerintah (Studi Empiris pada Pemkab Kebumen)”. Jurnal Fokus Bisnis, Vol. 14, No. 02.

Udiyanti, Ni Luh Nyoman Ari, dkk. 2014. “Pengaruh Penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Internal, dan Kompetensi Staf Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada SKPD Kabupaten Buleleng)”. Jurnal S1 Akuntansi

Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1, Vol. 2,

No. 1.

Umar, Husein. 2001. Metode Penelitian dan Aplikasi dalam Pemasaran. Jakarta: PT Gramedia Pustaka

Warisno. 2008. “Faktor-faktor yang Mempengaruhi Kinerja Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Provinsi Jambi”.

Tesis. Sekolah Pascasarjana USU, Medan.

Wati, Kadek Desiana, Nyoman Trisna, dan Ni Kadek. 2014. “Pengaruh Kompetensi SDM, Penerapan SAP, dan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah”. Juurnal S1

Akuntansi Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1,Vol. 2, No. 1.

Widyaningrum, Rahmawati. 2010. “Pengaruh Sumber Daya Manusia dan Informasi Teknologi Pemanfaatan Keandalan dan Ketepatanwaktu Pelaporan Keuangan Pemerintah Daerah dengan Variabel Intervening Pengendalian Internal Akuntansi”. SNA XIII Purwokerto.

80 Wilkinson, Josep W. Et al,. 2000. Accounting Information System Essential

Concept and Application, 4 Edition, John Willey & Sons Inc: New

York-USA.

Yosefrinaldi. 2013. “Pengaruh Kapasitas Sumber Daya Manusia dan Pemafaatan Teknologi Informasi terhadap Kualitas Laporan Keuangan Pemerintah Daerah dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah”. Skripsi. Fakultas Ekonomi. Universitas Negeri Padang.

www.bpk.go.id Ikhtisar Hasil Pemeriksaan Semester II Tahun 2015, Buku II Pemeriksaan Laporan Keuangan. Diunduh tanggal 7 September 2016.

38 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah asosiatif kausal (hubungan sebab akibat) dimana jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y (Erlina, 2007:66). Unit analisis dalam penelitian ini yaitu SKPD di Kota Medan yang berjumlah 50 yang terdiri dari Inspektorat, Badan, Kantor, Bagian/Sekretariat, dan Dinas Daerah. Horizon waktu yang digunakan dalam penelitian ini adalah studi cross-sectional, yaitu studi yang dilakukan dengan data yang hanya sekali dikumpulkan (Sekaran, 2004:177).

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi Penelitian

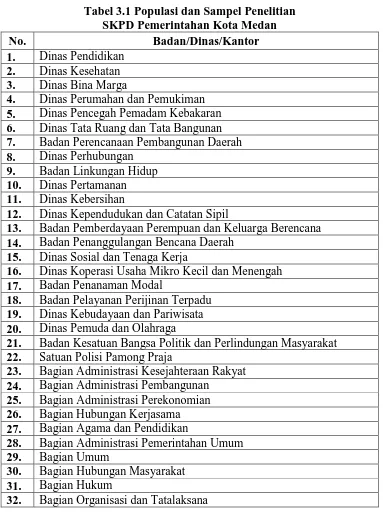

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu (Erlina, 2007:73). Populasi dalam penelitian ini adalah PPK-SKPD dan Bendahara pada Satuan Kerja Perangkat Daerah (PPK-SKPD) Kota Medan, yang terdiri dari 18 Dinas, 14 Sekretariat/Bagian, 12 Badan, dan 6 Kantor/Inspektorat, (Tabel 3.1).

39 3.2.2 Sampel Penelitian

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin meneliti semua anggota populasi, karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu (Sugiyono, 2006:56).

Tabel 3.1 Populasi dan Sampel Penelitian SKPD Pemerintahan Kota Medan

No. Badan/Dinas/Kantor

1. Dinas Pendidikan 2. Dinas Kesehatan 3. Dinas Bina Marga

4. Dinas Perumahan dan Pemukiman 5. Dinas Pencegah Pemadam Kebakaran 6. Dinas Tata Ruang dan Tata Bangunan 7. Badan Perencanaan Pembangunan Daerah 8. Dinas Perhubungan

9. Badan Linkungan Hidup 10. Dinas Pertamanan 11. Dinas Kebersihan

12. Dinas Kependudukan dan Catatan Sipil

13. Badan Pemberdayaan Perempuan dan Keluarga Berencana 14. Badan Penanggulangan Bencana Daerah

15. Dinas Sosial dan Tenaga Kerja

16. Dinas Koperasi Usaha Mikro Kecil dan Menengah 17. Badan Penanaman Modal

18. Badan Pelayanan Perijinan Terpadu 19. Dinas Kebudayaan dan Pariwisata 20. Dinas Pemuda dan Olahraga

21. Badan Kesatuan Bangsa Politik dan Perlindungan Masyarakat 22. Satuan Polisi Pamong Praja

23. Bagian Administrasi Kesejahteraan Rakyat 24. Bagian Administrasi Pembangunan

25. Bagian Administrasi Perekonomian 26. Bagian Hubungan Kerjasama 27. Bagian Agama dan Pendidikan

28. Bagian Administrasi Pemerintahan Umum 29. Bagian Umum

30. Bagian Hubungan Masyarakat 31. Bagian Hukum

32. Bagian Organisasi dan Tatalaksana

40 33. Bagian Administrasi Sumber Daya Alam

34. Bagian Perlengkapan dan Aset

35. Bagian Administrasi Kemasyarakatan 36. Dinas Pendapatan

37. Badan Penelitian dan Pengembangan 38. Inspektorat

39.. Badan Kepegawaian Daerah 40. Badan Pengelola Keuangan Daerah 41. Kantor Pendidikan dan Pelatihan 42. Kantor Sandi Daerah

43. Sekretariat Dewan Pengurus KORPRI 44. Badan Ketahanan Pangan

45. Badan Pemberdayaan Masyarakat 46. Kantor Arsip

47. Dinas Komunikasi dan Informatika 48. Kantor Perpustakaan

49. Dinas Pertanian dan Kelautan 50. Dinas Perindutrian dan Perdagangan Sumber : http://pemkomedan.go.id

Teknik pengambilan yang digunakan adalah sampling jenuh. Menurut Sugiyono (2011 : 156) sampling jenuh merupakan teknik pengambilan sampel dimana seluruh anggota populasi digunakan sebagai sampel. Oleh karena itu, jumlah sampel penelitian sebanyak 54 SKPD (Tabel 3.1).

3.3 Tempat dan Jadwal Penelitian

Penelitian ini dilakukan di 54 SKPD di Kota Medan. Waktu penelitian ini dilakukan selama 2 (satu bulan), dimulai sejak penyebaran kuesioner hingga pengumpulan kembali kuesioner terkait.

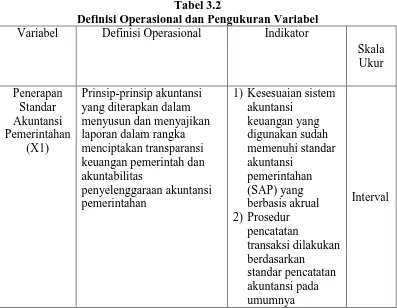

41 3.4 Definisi Operasional dan Pengukuran Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang berebeda (Erlina 2007:33)

a. Variabel Dependen

Variabel ini sering juga disebut dengan variabel terikat atau variabel tidak bebas. Variabel ini merupakan variabel utama yang menjadi faktor yang berlaku dalam investigasi. Melalui analisis terhadap variabel terikat memungkinkan untuk menemukan jawaban atau solusi masalah (Sekaran, 2004:116). Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi, variabel dependen adalah konsekuensi dari variabel independen. Dalam penelitian ini, variabel dependennya adalah Kualitas Laporan Keuangan Pemerintah Daerah (LKPD). Skala yang digunakan adalah skala sikap Likert Interval. Untuk penilaiannya adalah sebagai berikut :

1. Sangat Setuju (SS) skor 5

2. Setuju (S) skor 4

3. Kurang Setuju (KS) skor 3

4. Tidak Setuju (TS) skor 2

5. Sangat Tidak Setuju (STS) skor 1

42 b. Variabel Independen

Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus prediktor, atau antecedent. Variabel ini adalah variabel yang mempengaruhi variabel terikat, baik secara positif atau negatif (Sekaran, 2004:117). Dalam penelitian ini variabel independennya adalah adalah Penerapan Standar Akuntansi Pemerintahan, Kompetensi Sumber Daya Manusia, dan Pemanfaatan Teknologi Informasi.

- Penerapan Standar Akuntansi Pemerintahan (SAP)

Skala yang digunakan adalah skala sikap Likert Interval. Untuk penilaiannya adalah sebagai berikut :

1. Sangat Setuju (SS) skor 5 2. Setuju (S) skor 4

3. Kurang Setuju (KS) skor 3 4. Tidak Setuju (TS) skor 2

5. Sangat Tidak Setuju (STS) skor 1 - Kompetensi Sumber Daya Manusia (SDM)

Skala yang digunakan adalah skala sikap Likert Interval. Untuk penilaiannya adalah sebagai berikut :

1. Sangat Setuju (SS) skor 5 2. Setuju (S) skor 4

3. Kurang Setuju (KS) skor 3 4. Tidak Setuju (TS) skor 2

5. Sangat Tidak Setuju (STS) skor 1

43 - Pemanfaatan Teknologi Informasi

Skala yang digunakan adalah skala sikap Likert Interval. Untuk penilaiannya adalah sebagai berikut :

1. Sangat Setuju (SS) skor 5 2. Setuju (S) skor 4

3. Kurang Setuju (KS) skor 3 4. Tidak Setuju (TS) skor 2

5. Sangat Tidak Setuju (STS) skor 1

Berdasarkan ketiga variabel tersebut, maka disusun kuesioner yang memuat indikator-indikator yang tercantum pada Tabel 3.2.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Variabel Definisi Operasional Indikator

Skala yang diterapkan dalam menyusun dan menyajikan laporan dalam rangka menciptakan transparansi keuangan pemerintah dan akuntabilitas

penyelenggaraan akuntansi pemerintahan

44

karakteristik yang dimiliki seorang Pegawai Negeri Sipil berupa pengetahuan, keterampilan, dan sikap perilaku yang diperlukan dalam pelaksanaan tugas jabatannya, sehingga Pegawai Negeri Sipil tersebut dapat

melaksanakannya tugasnya secara profesional, efektif, dan efisien.

(Keputusan Kepala BKN No 46A Tahun 2007)

1) Pengetahuan penggunaan secara optimal dari komputer (mainframe,

mini, micro), perangkat

lunak (software), database, jaringan (internet, intranet),

electronic commerce, dan

jenis lainnya yang berhubungan dengan

teknologi (Wilkinson et al. , 2000).

1) Sistem akuntansi sesuai SAP 2) Jaringan internet 3) Jaringan internet

termanfaatkan dengan baik 4) Aplikasi yang

digunakan

5) Laporan keuangan terkomputerisasi 6) Software susuai

dengan UU yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya

(PP No24 Tahun 2005 tentang SAP) (PP No24 Tahun 2005 tentang SAP)

Interval

45 3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data primer. Data primer adalah data yang didapat dari sumber pertama baik dari individu maupun perorangan seperti hasil wawancara atau hasil pengisian kuisioner (Umar, 2001:69). Survei kuesioner merupakan metode survei dengan menggunakan kuesioner penelitian. Kuesioner merupakan alat pengumpulan data yang efektif karena dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis menyeluruh tentang karakteristik populasi yang diteliti (Supranto, 2000).

3.6 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer. Menurut Lubis (2012 : 107) data primer merupakan data yang dikumpulkan sendiri oleh peneliti pada saat berlangsungnya penelitian. Instrumen yang digunakan dalam pengumpulan data adalah kuesioner. Kuesioner diberikan kepada PPK-SKPD dan Bendahara Pengeluaran/Bendahara Pembantu Pengeluaran dengan diantar langsung oleh peniliti dan kemudian diberikan waktu selama 2 (dua) minggu bagi PPK-SKPD dan Bendahara Pengeluaran/Bendahara Pembantu Pengeluaran untuk mengisi kuesioner tersebut. Setelah 2 (dua) minggu kuesioner diambil kembali oleh peneliti dan apabila dalam jangka waktu 2 (dua) minggu kuesioner tersebut belum diserahkan, maka dinyatakan bahwa kuesioner tersebut tidak kembali. Pilihan jawaban kuesioner menggunakan skala sikap likert dengan skala ukur interval dengan lima jawaban yaitu : Sangat Setuju (SS), Setuju (S), Netral (N), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS).

46 Kuesioner yang digunakan dalam penelitian ini merupakan modifikasi dari kuesioner yang pernah digunakan dalam penelitian terdahulu, yaitu :

1. Kuesioner Soimah (2014) untuk variabel Kompetensi SDM dan Kualitas Laporan Keuangan Pemerintah Daerah.

2. Kuesioner Osti (2015) untuk variabel Penerapan Standar Akuntansi Pemerintahan (SAP)

3. Kuesioner Yosefrinaldi (2013) untuk variabel Pemanfaatan Teknologi Informa

3.7 Metode Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini antara lain pengujian asumsi klasik, analisis regresi linier berganda, dan uji hipotesis dengan uji simultan (uji-F) dan uji parsial (uji-t) dengan menggunakan software SPSS (Statistica Product and Service Solutions).

3.7.1 Uji Kualitas Instrumendan Data 3.7.1.1 Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dari alat ukur yang digunakan (kuesioner). Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid. 2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

47 3.7.1.2 Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan yaitu kuesioner menunjukkan konsistensi dalam mengukur gejala yang sama. Pertanyaan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien

cronbach’s alpha lebih dari 0,60, maka instrumen yang digunakan dikatakan

reliabel (Ghozali, 2001:133).

3.7.2 Analisis Statistik Deskriptif

Metode analisis deskriptif merupakan kegiatan menyimpulkan data mentah dalam jumlah yang besar sehingga hasilnya dapat ditafsirkan. Mengelompokkan atau memisahkan komponen atau bagian yang relevan dari keseluruhan data, juga merupakan salah satu bentuk analisis untuk menjadikan data mudah dikelola.

3.7.3 Uji Asumsi Klasik 3.7.3.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov – Smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Pvalue (Sig.) di atas nilai signifikan 5% dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

48 3.7.3.2 Uji Heteroskedastisitas

Adanya varians variabel independen adalah konstan untuk setiap nilai tertentu variabel independen (Homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastisitas, atau terjadi homoskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji Scatterplot dengan pengambilan keputusan jika di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun di bawah angka nol pada sumbu Y.

3.7.3.3 Uji Multikolinearitas

Uji ini untuk melihat variabel independen yang satu dengan yang lain dalam model regresi linier berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS. Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai adalah nilai

Tolerance> 1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Situmorang,

2010:153)

3.7.4 Analisis Regresi Linier Berganda

Dalam penelitian ini, penulis menggunakan analisis statistik regresi linier berganda. Persamaan yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

49 Y = Kualitas Laporan Keuangan Pemerintah Daerah

a = Konstanta

b1;b2;b3= Koefesien regresi berganda

X1 = Penerapan Standar Akuntansi Pemerintahan X2 = Kompetensi Sumber Daya Manusia

X3 = Pemanfaatan Teknologi Informasi e = Standar eror

3.7.5 Uji Hipotesis Penelitian

Untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji statistik t, uji statistik F, dan uji koefisien determinasi.

3.7.5.1 Uji Koefisien Determinasi (Adjusted R2)

Penelitian ini menggunakan koefisien dterminasi adjusted R2, karena penggunaan koefisien adjusted (R2) mempunyai kelemahan yaitu bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. (Ghozali, 2009:97).

Koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang

50 mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. (Ghozali, 2013:177) 3.7.5.3 Uji Parsial (Uji Statistik t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen.

Kriteria pengujiannya adalah:

H1-H3: b1 ≠ 0, artinya secara simultan terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria pengambilan keputusannya adalah: H1-H3 diterima jika thitung> ttabeldan sig < α = 5%

H1-H3 tidak dapat diterima jika thitung<ttabel dan sig >α = 5%

3.7.5.2 Uji Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H4: b1, b2, b3 ≠ 0, artinya secara simultan terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusannya adalah: H4 diterima jika Fhitung> Ftabel dan sig < α = 5%.

H4 tidak dapat diterima jika Fhitung< Ftabel dan > α = 5%.

51 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Kota Medan 4.1.1 Sejarah Singkat Kota Medan

Pada tahun 1918 Medan dijadikan Kotapraja tetapi tidak termasuk didalamnya daerah Kota Matsum dan daerah Sungai Kera yang tetap berada di bawah kekuasaan Sultan Deli. Dengan Keputusan Gubernur Provinsi Sumatera Utara Nomor 66/III/PSU, terhitung mulai tanggal 21 september 1961, daerah Kota Medan diperluas tiga kali lipat. Keputusan tersebut disusul oleh Maklumat

Walikota Medan Nomor 21 Tanggal 29 September 1951 yang menetapkan luas Kota Medan menjadi 5.130 Ha dan meliputi 4 kecamatan yaitu : kecamatan Medan Kota, Timur, Barat, Baru dengan 59 kepenghuluan. Kemudian melalui Undang-Undang Darurat No. 7 dan 8 Tahun 1956 yang dibentuk di Provinsi Sumatera Utara daerah-daerah tingkat II antara lain Kabupaten Deli Serdang dan Kabupaten Kotamadya Medan.

Perkembangan selanjutnya, di Provinsi Sumatera Utara umumnya dan kotamadya khususnya memerlukan perluasan daerah untuk mampu menampung laju perkembangan. Oleh karena itu maka dikeluarkan Peraturan No. 22 Tahun 1973 dimana dimasukkan beberapa bagian dari kabupaten Deli Serdang ke dalam Kotamadya Kota Medan, sehingga yang tersebut belakangan ini menjadi 26.510 Ha yang terdiri dari 11 kecamatan dan 116 kelurahan, kemudian dengan surat persetujuan Mendagri No 140/22772/PUOD tanggal 5 mei 1986 jumlah kelurahan

52 di Kotamadya Medan menjadi 114 kelurahan. Melalui Peraturan Pemerintah Republik Indonesia No. 50 Tahun 1991 tentang pembentukan beberapa kecamatan di Sumatera Utara termasuk 8 kecamatan pemekaran di Kotamadya Medan tingkat II Medan, sehingga yang belum terdiri dari 11 kecamatan dimekarkan menjadi 19 kecamatan.

Perkembangan terakhir berdasarkan Surat Keputusan Gubernur KDH Tingkat I Sumatera Utara Nomor 140.22/2772.K/1996 tanggal 30 September 1996 tentang pendefitipan 7 Kelurahan di Kotamadya Daerah Tingkat II Medan berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 35 tahun 1992 tentang Pembentukan Beberapa Kecamatan di Kotamadya Daerah Tingkat II Medan, secara administrasi Kota Medan dimekarkan kembali, dibagi atas 21 Kecamatan yang mencakup 151 Kelurahan.

4.1.2 Struktur Organisasi Pemerintah Kota Medan

Adapun struktur organisasi Pemerintah Kota Medan adalah sebagai berikut: 1. Sekretariat

a. Sekretariat Pemerintah Kota Medan : 13 Bagian;

b. Sekretariat DPRD Kota Medan;

c. Sekretariat Dewan pengurus Korpri;

2. 18 Dinas;

3. 12 Badan;

53 4. 1 Walikota & Wakil Walikota

5. 1 DPRD

6. 1 Satuan Polisi Pamong Praja;

7. 1 Inspektorat Kota;

8. 1 RSUD Dr. Pringadi Medan;

9. 4 Kantor;

10.21 Kecamatan;

11.151 Kelurahan;

4.2 Data Penelitian

Penelitian ini bertujuan untuk menguji pengaruh Penerapan SAP, Kompetensi SDM, dan Pemanfaatan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner yang disampaikan langsung kepada para responden

Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya ditabulasikan dalam Microsoft Office Excel 2007 dan diolah dengan menggunakan program SPSS for windows. Adapun waktu yang dikumpulkan kuesioner-kuesioner tersebut lebih kurang selama 2 bulan.

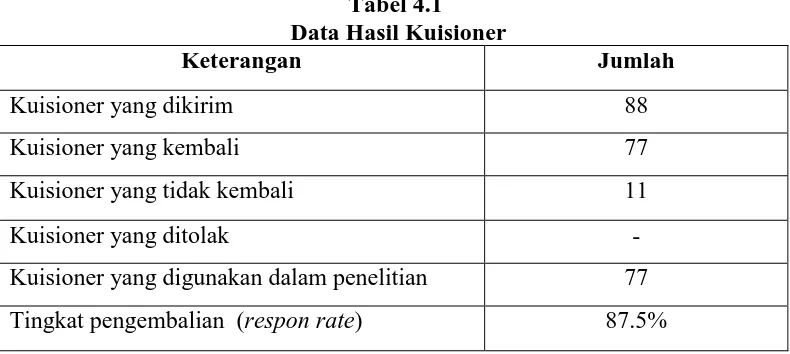

54 Pengumpulan data pada penelitian ini dilakukan dengan beberapa tahap, yaitu dengan menyebarkan 88 kuisioner kepada responden yaitu Kasubbag Keuangan dan Bendahara Pengeluran/Bendahata Pembantu Pengeluaran yang berada pada SKPD di lingkungan Pemerintah Kota Medan yang dibatasi yaitu Badan, Dinas, Kantor dan Inspektorat yaitu sebanyak 50 SKPD yang terdiri dari 1 Inspektorat, 12 Badan, 18 Dinas, 1 Satuan Polisi Pamong Praja, dan 4 kantor, 14 Sekretariat/Bagian, . Sesuai dengan batas waktu yang telah ditentukan. Dari 88 kuisioner yang dibagikan sebanyak 77 kuisioner yang kembali.

Tabel 4.1 Data Hasil Kuisioner

Keterangan Jumlah

Kuisioner yang dikirim 88

Kuisioner yang kembali 77

Kuisioner yang tidak kembali 11

Kuisioner yang ditolak -

Kuisioner yang digunakan dalam penelitian 77 Tingkat pengembalian (respon rate) 87.5%

Sumber : Data yang diolah oleh penulis,2016

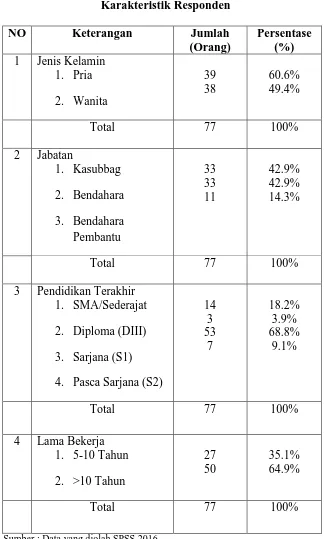

Data karakteristik responden yang digunakan dalam penelitian ini dilihat dari segi jenis kelamin, latar belakang pendidikan dan lama bekerja di SKPD Kota Medan.

55 Tabel 4.2

Karakteristik Responden

NO Keterangan Jumlah

(Orang)

3 Pendidikan Terakhir 1. SMA/Sederajat 2. Diploma (DIII) 3. Sarjana (S1) 4. Pasca Sarjana (S2)

14

Sumber : Data yang diolah SPSS,2016

1) Menunjukkan bahwa sekitar 39 orang atau 60.6% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebesar 38 orang atau 49.4% berjenis kelamin perempuan.

56 2) Menunjukkan bahwa 33 orang atau 42.9% responden adalah Kasubbag Keuangan, Bendahara Pengeluaran juga terdiri dari 33 orang atau 42.9%, dan sisanya 11 orang atau 14.3% merupakan Bendahara Pengeluran Pembantu

3) Menunjukkan bahwa 53 orang atau 68.8% responden didominasi oleh lulusan Strata 1 (S1), lulusan SMA/Sederajat terdiri dari 14 orang atau 18.2% responden, lulusan pasca sarjana (S2) terdiri dari 7 orang atau 9.1% dan sisanya 3 orang atau 3.9% responden merupakan lulusan Diploma (DIII).

4) Menunjukkan bahwa 50 orang atau 64.9% responden bekerja selama >10 tahun, dan sisanya 27 orang atau 35.1% responden bekerja selama 5-10 tahun.

4.3 Analisis Statistik Deskriptif

Dari hasil kuisioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat dari Tabel 4.3

Tabel 4.3

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Kualitas LKPD 77 30 45 37.95 .409 3.587

Penerapan SAP 77 28 50 40.52 .442 3.882

Kompetensi SDM 77 24 40 32.47 .445 3.902

Pemanfaatan TI 77 20 35 29.43 .368 3.226

Valid N (listwise) 77

Sumber : Data yang diolah SPSS,2016

57 Berdasarkan data yang disajikan oleh tabel 4.3 dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut.

1. Variabel Penerapan SAP memiliki jumlah sampel sebanyak 77, dengan nilai minimum 28,00 nilai maksimum 50,00 dan mean (nilai rata-rata) sebesar 40.52. Standart Deviation atau simpangan baku sebesar 3,88

2. Variabel Kompetensi SDM memiliki jumlah sampel sebanyak 77, dengan nilai minimum 24,00 nilai maksimum 40,00 dan mean (nilai rata-rata) sebesar 32,47. Standart Deviation atau simpangan baku sebesar 2,90

3. Variabel Pemanfaatan TI memiliki jumlah sampel sebanyak 77, dengan nilai minimum 20,00 nilai maksimum 35,00 dan mean (nilai rata-rata) sebesar 29,43. Standart Deviation atau simpangan baku sebesar 3,22

4. Variabel Kualitas LKPD memiliki jumlah sampel sebanyak 77, dengan nilai minimum 30,00 nilai maksimum 45,00 dan mean (nilai rata-rata) sebesar 37,95. Standart Deviation atau simpangan baku sebesar 3,538

4.4 Analisis Data 4.4.1 Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data primer.

58 4.4.1.1 Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistic, yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of

Correlation melalui program SPSS for windows. Hal pertama yang perlu

dilakukan dalam pengujian validitas adalah mentabulasikan data, tertera pada lampiran 2. Kemudian berdasarkan hasil analisis didapat nilai korelasi antara skor item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel, r tabel dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (N=77), maka didapat r tabel sebesar 0,221.

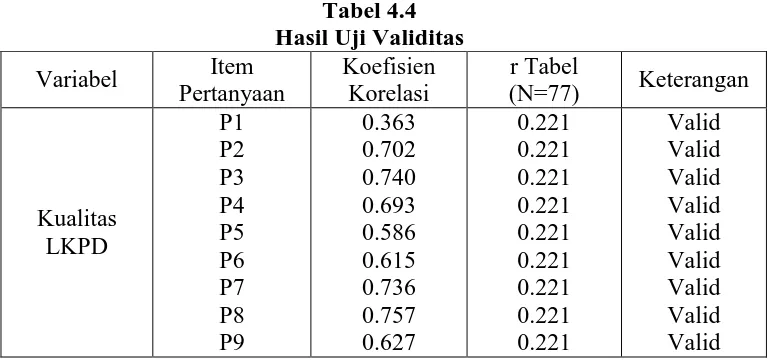

Tabel 4.4 menunjukkan hasil uji validitas bahwa seluruh item pertanyaan memenuhi syarat nilai r tabel lebih dari 0,221 dan dapat disimpulkan bahwa seluruh item pertanyaan tersebut valid dan dapat digunakan dalam pengujian reliabilitas dan analisis data selanjutnya.

Tabel 4.4 Hasil Uji Validitas Variabel Item

Pertanyaan

Koefisien Korelasi

r Tabel

(N=77) Keterangan

59

Sumber : Data yang diolah SPSS,2016

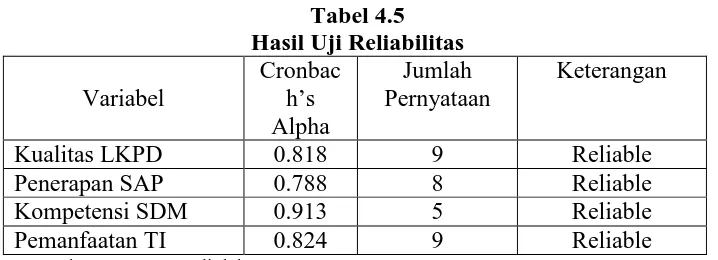

. 4.4.1.2 Hasil Uji Reliabilitas

Pengujian reliabilitas dilakukan terhadap item pertanyaan yang mempunyai validitas. Instrument penelitian ini menggunakan teknik Cronbach

Alpha (α) dengan bantuan SPSS. Cronbach Alpha menafsirkan korelasi antar

skala yang dibuat dengan semua skala variabel yang ada. Jika nilai koefisien alpha > 0,60 maka disimpulkan bahwa instrument penelitian tersebut handal dan reliabel. Hasil uji reliabilitas dapat pada Tabel 4.5 menunjukkan bahwa keempat variabel diatas 0,60 berarti reliable.

60 Tabel 4.5

Hasil Uji Reliabilitas Variabel

Sumber : Data yang diolah SPSS,2016

4.4.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu dilakukan uji asumsi klasik agar dapat diperkirakan yang tidak bias dan efisien. Hasil uji asumsi klasik tercantum pada tabel 4.6, tabel 4.7 dan gambar 4.1.

4.4.2.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

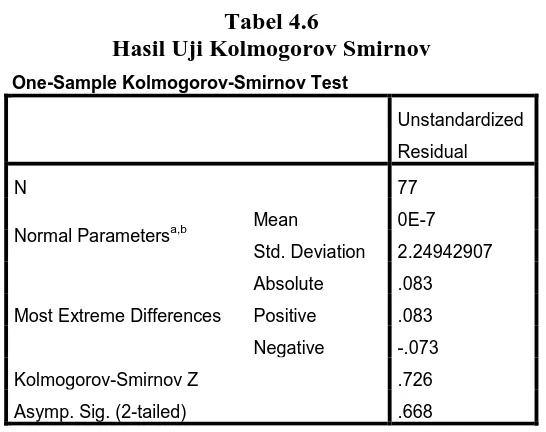

Pengujian normalitas dilakukan berdasarkan uji statistic non-parametrik Smirnov (K-S). dasar pengambilan keputusan untuk Kolmogrov-Smirnov yaitu nilai value pada kolom Asimp. Sig (2-tailed) >level of significant

(α = 5%).

61 Tabel 4.6

Hasil Uji Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 77

Normal Parametersa,b Mean 0E-7

Std. Deviation 2.24942907

Most Extreme Differences

Absolute .083

Positive .083

Negative -.073

Kolmogorov-Smirnov Z .726

Asymp. Sig. (2-tailed) .668

a. Test distribution is Normal.

b. Calculated from data.

Berdasarkan pengolahan data pada Tabel 4.6 diperoleh nilai Asymp. Sig.

(2-tailed) sebebar 0.668, Karena nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05,

dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas.

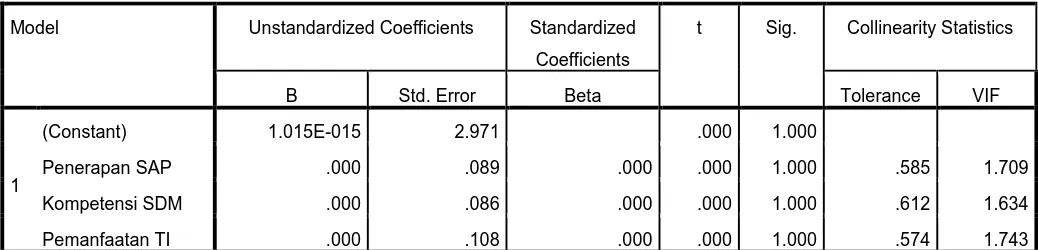

4.4.2.2 Hasil Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolonieritas, dengan melihat nilai tolerance dan Variance Inflation Factor (VIF) pada model regresi. Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model. Regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai

tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai

tolerance dan VIF menunjukkan hasil seperti pada tabel 4.7 berikut:

62 Tabel 4.7

Hasil Uji Multikolinearitas

Tabel 4.7 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Penerapan SAP memiliki nilai tolerance 0,585; Kompetensi SDM memiliki nilai tolerance 0,612; dan Pemanfaatan TI memiliki nilai tolerance 0,574. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu Penerapan SAP memiliki VIF 1,709; Kompetensi SDM memiliki VIF 1,634; dan Pemanfaatan TI memiliki VIF 1,743. Maka kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1.015E-015 2.971 .000 1.000

Penerapan SAP .000 .089 .000 .000 1.000 .585 1.709

Kompetensi SDM .000 .086 .000 .000 1.000 .612 1.634

Pemanfaatan TI .000 .108 .000 .000 1.000 .574 1.743

a. Dependent Variable: Unstandardized Residual

63 4.4.2.3 Hasil Uji Heteroskedastisitas

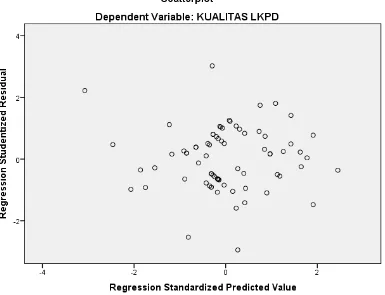

Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik

Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar

secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Kedua, melalui analisis statistik yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

Gambar Scatterplot menunjukkan bahwa titik-titik yang ada menyebar secara acak, tersebar baik di atas maupun di bawah angka nol pada sumbu Y dan tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi dikatakan tidak mengalami heteroskedastisitas.

64 Gambar 4.1

Grafik Scatterplot

Sumber : Data yang diolah SPSS,2016

Cara kedua yaitu dengan menggunakan Uji glejser, yaitu jika nilai signifikasi lebih besar dari 0,05 kesimpulannya tidak terjadi heterokedastisitas, tetapi apabila nilai signifikasi lebih kecil dari 0,05, kesimpulannya adalah terjadi heterokedastisita.

65 Tabel 4.8

Hasil Uji Heterokedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.618 1.720 2.104 .039

Penerapan SAP -.039 .051 -.113 -.756 .452

Kompetensi SDM .065 .050 .190 1.302 .197

Pemanfaatan TI -.080 .062 -.194 -1.283 .203

a. Dependent Variable: RES_2

Jika dilihat dari Sig, masing-masing variabel independen lebih besar dari 0,05 yaitu Penerapan SAP memiliki Sig. 0,452; Kompetensi SDM memiliki Sig. 0,197; dan Pemanfaatan TI memiliki Sig 0,203. Maka kesimpulan yang diperoleh adalah tidak terjadi gejala heterokedastisitas dalam variabel independennya.

4.5 Hasil Uji Regresi Berganda

Untuk mengetahui pengaruh penerapan SAP, kompetensi SDM, dan pemanfaatan TI terhadap kualitas laporan keuangan pemerintah daerah Kota Medan dilakukan pengujian dengan menggunakan analisis regresi linear berganda. Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil uji pada tabel 4.9.

66 Tabel 4.9

Hasil Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: Kualitas LKPD

Model Regresi yang terbentuk berdasarkan tabel 4.8 adalah sebagai berikut: Y = 8.089 + 0.364X1 + 0.419X2 + 0.051X3

Dimana:

Y : Kualitas LKPD X1 : Penerapan SAP X2 : Kompetensi SDM

X3 : Pemanfaatan Teknologi Informasi

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel

menjelaskan bahwa:

1. Hasil persamaan regresi, nilai konstanta sebesar 8.089, artinya kompetensi

SDM (X1), penerapan SIAKD (X2), dan SPIP (X3) dianggap konstan maka

tingkat kualitas LKPD konstan sebesar sebesar 8.089.

2. Koefisien regresi variabel penerapan SAP (X1) sebesar 0,364 artinya kompetensi SDM mengalami kenaikan sebesar 1% akan menyebabkan

peningkatan terhadap kualitas LKPD sebesar 0,364 dengan asumsi variabel

independen lain nilainya tetap.

67

3. Koefisien regresi variabel kompetensi SDM sebesar 0,419 artinya partisipasi

masyarakat mengalami kenaikan sebesar 1% maka peningkatan terhadap

kualitas LKPD sebesar 0,419 dengan asumsi variabel independen lain

nilainya tetap

4. Koefisien regresi variabel pemanfaatan TI sebesar 0,051 artinya partisipasi

masyarakat mengalami kenaikan sebesar 1% maka peningkatan terhadap

kualitas LKPD sebesar 0,051 dengan asumsi variabel independen lain

nilainya tetap.

4.6 Hasil Pengujian Hipotesis

4.6.1 Uji Koefisien Determinasi (R2)

Berdasarkan hasil analisi regresi linear berganda juga dapat diketahui nilai korelasi dan koefisien determinasinya, dimana nilai korelasi mencerminkan kekuatan hubungan antara variabel independen/bebas (Penerapan SAP, kompetensi SDM, dan Pemanfaatan TI) terhadap variabel dependen/terikat (kualitas LKPD).

Tabel 4.10

Hasil Koefisien Determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .779a .607 .591 2.295

a. Predictors: (Constant), Pemanfaatan TI, Kompetensi SDM,

Penerapan SAP

68 Hasil uji koefisien determinasi pada Tabel 4.10 menunjukkan besarnya R2 adalah 0.607. Dengan demikian besarnya pengaruh penerapan SAP, kompetensi SDM, dan pemanfaatan TI terhadap kualitas LKPD adalah sebesar 60.7%. Sedangkan sisanya adalah 39.3% adalah dipengaruhi oleh faktor lain yang tidak masuk dalam model penelitian ini.

4.6.2 Uji-t

Uji parsial t disebut juga sebagai uji signifikansi individual. Uji ini digunakan

untuk menguji seberapa jauh pengaruh satu variabel independen secara individual

dalam menerangkan variasi variabel dependen. Hasil statistik parsial (uji t) disajikan

pada tabel 4.11.

Tabel 4.11 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 8.089 2.971 2.723 .008

(X1) Penerapan SAP .364 .089 .394 4.109 .000

(X2) Kompetensi SDM .419 .086 .455 4.854 .000

(X3) Pemanfaatan TI .051 .108 .046 .475 .636

a. Dependent Variable: Kualitas LKPD

Berdasarkan tabel 4.12, dapat disimpulkan mengenai hasil uji hipotesis secara parsial dari masing-masing variabel independen sebagai berikut :

69 H1: Penerapan Standar Akuntansi Pemerintah (SAP) berpengaruh

terhadap Kualitas Laporan Keuangan Pemerintah Daerah (LKPD) Kota Medan

Nilai t hitung variabel kompetensi SDM diperoleh sebesar 4.109 dan signifikan 0.000 lebih besar dari t tabel 1.66600, maka hipotesis (H1) yang diajukan diterima. Hal ini berarti bahwa Penerapan SAP secara parsial berpengaruh signifikan terhadap kualitas LKPD Kota Medan pada taraf

signifikan α = 5%.

H2: Kompetensi Sumber Daya Manusia (SDM) berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah (LKPD) Kota Medan

Nilai t hitung variabel Kompetensi SDM diperoleh sebesar 4.854 lebih besar dari t tabel 1.66600 dan signifikan 0.000, maka hipotesis (H2) yang diajukan dapat diterima.. Hal ini berarti bahwa Kompetensi SDM secara parsial berpengaruh secara signifikan terhadap kualitas LKPD Kota Medan

pada taraf signifikan α = 5%

H3: Pemanfaatan Teknologi Informasi tidak berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan

Nilai t hitung variabel pemanfaatan TI diperoleh sebesar 0,475 lebih kecil dari t tabel 1.66600 dan signifikan 0.636, maka hipotesis (H3) yang diajukan tidak dapat diterima. Hal ini berarti bahwa Pemanfaatan TI secara parsial berpengaruh terhadap kualitas LKPD Kota Medan pada taraf

signifikan α = 5%.

70 4.6.2. Uji-F

Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hasil uji F tercantum pada tabel 4.11.

Tabel 4.12 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 593.237 3 197.746 37.538 .000b

Residual 384.555 73 5.268

Total 977.792 76

a. Dependent Variable: Kualitas LKPD

b. Predictors: (Constant), Pemanfaatan TI, Kompetensi SDM, Penerapan SAP

H4: Penerapan Standar Akuntansi Pemerintahan (SAP) (X1), Kompetensi SDM (X2), Pemanfaatan TI (X3), berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

Berdasarkan tabel nilai F hitung 37.538 lebih besar dari F tabel 2,73 dan signifikan 0,000 maka hipotesis (H4) yang diajukan diterima. Hal ini berarti semua variabel independen (penerapan SAP, kompetensi SDM, Pemanfaatan TI) secara simultan berpengaruh signifikan terhadap variabel dependen ( kualitas LKPD Kota Medan) pada taraf signifikan � =5%

71 4.7 Pembahasan Hasil Penelitian

Dari pengujian yang telah dilakukan diperoleh kesimpulan bahwa secara simultan Penerapan SAP, Kompetensi SDM, dan Pemanfaatan Teknologi Informasi berpengaruh positif terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. Pengaruh positif tersebut dapat dilihat dengan membandingkan nilai F-hitung dengan F-tabel. Diperoleh nilai F-hitung (37,538) lebih besar dari nilai F-tabel (2,73) jadi dapat disimpulkan bahwa Penerapan Standar Akuntansi Pemerintah, Kompetensi Sumber Daya Manusia, dan Pemanfaatan Teknologi Informasi secara bersama-sama berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan. Dengan pernyataan diatas dapat diketahui bahwa dalam menentukan kualitas laporan keuangan, pemerintah daerah telah memperhitungkan dan mempertimbangkan faktor Penerapan SAP, Kompetensi SDM, dan Pemanfaatan Teknologi Informasi.

Hasil pengujian secara individual (parsial) diketahui bahwa variabel penerapan SAP, kompetensi SDM, dan Pemanfaatan TI memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan pemerintah daerah kabupaten Langkat. Hal ini didukung dari nilai Adjusted R square 0,607 yang artinya bahwa ketiga variabel independen tersebut dapat menjelaskan variabel dependen sebesar 60,7%. Sedangkan sisanya sebesar 39,3% dijelaskan oleh variabel lainyang tidak diteliti pada penelitian ini.

Untuk pengujian secara parsial, diketahui nilai probabilitas atau Sig. dari variabel Penerapan SAP adalah 0.000,. Karena nilai probabilitas Kompetensi SDM yakni 0.000, lebih kecil dari tingkat signifikansi, yakni 0.05, maka

72 disimpulkan bahwa pengaruh yang terjadi antara Penerapan SAP dengan variabel Kualitas Laporan Keuangan signifikan secara statistik. Perhatikan juga bahwa nilai � hitung >� tabel , yakni 4.109 >1.66600. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji �. Diketahui nilai koefisien regresi dari Penerapan SAP adalah 0.364. Diketahui nilai koefisien regresi Penerapan SAP bernilai positif. Hal ini menunjukkan bahwa pengaruh antara Penerapan SAP dan kualitas laporan keuangan pemerintah Kota Medan bersifat positif. Hal ini berarti terdapat kecenderungan, ketika Penerapan SAP semakin baik, maka Kualitas Laporan Keuangan juga semakin baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Wati (2014) yang menunjukkan bahwa Penerapan SAP berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Selanjutnya diketahui nilai probabilitas atau Sig. dari variabel Kompetensi SDM adalah 0,000,. Karena nilai probabilitas Kompetensi SDM yakni 0,000, lebih kecil dari tingkat signifikansi, yakni 0.05, maka disimpulkan bahwa pengaruh yang terjadi antara Kompetensi SDM dengan variabel Kualitas Laporan Keuangan signifikan secara statistik. Perhatikan juga bahwa nilai � hitung >� tabel , yakni 4.854 >1.66600. Hasil dengan pendekatan probabilitas sama dengan

hasil berdasarkan uji �. diketahui nilai koefisien regresi dari Kompetensi SDM adalah 0.419. Diketahui nilai koefisien regresi Kompetensi SDM bernilai positif. Hal ini menunjukkan bahwa pengaruh antara Kompetensi SDM dan Kualitas laporan keuangan pemerintah Kota Medan bersifat positif. Hal ini berarti terdapat kecenderungan, ketika Kompetensi SDM semakin baik, maka Kualitas Laporan Keuangan juga semakin baik. Hasil penelitian ini sejalan dengan penelitian yang

73 dilakukan Wati (2014) yang menunjukkan bahwa kompetensi SDM berpengaruh signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Selain itu, diketahui nilai probabilitas atau Sig. dari variabel Pemanfaatan Teknologi Informasi adalah 0.636. Karena nilai probabilitas Penerapan Sistem Informasi Akuntansi Keuangan Daerah, yakni 0.636, lebih besar dari tingkat signifikansi, yakni 0.05, maka disimpulkan bahwa pengaruh yang terjadi antara Pemanfaatan Teknologi Informasi dengan variabel Kualitas Laporan Keuangan tidak signifikan secara statistik. Perhatikan juga bahwa nilai � hitung <� tabel , yakni 0.475 <1.66600. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji �. diketahui nilai koefisien regresi dari Penerapan Sistem Informasi Akuantansi Keuangan Daerah adalah 0,051. Diketahui nilai koefisien regresi Pemanfaatan Teknologi Informasi bernilai positif. Hal ini menunjukkan bahwa pengaruh antara Pemanfaatan Teknologi Informasi dan Kualitas laporan keuangan bersifat positif. Hal ini berarti terdapat kecenderungan, ketika Pemanfaatan Teknologi Informasi semakin baik, maka Kualitas Laporan Keuangan juga semakin baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Surastiani (2015) menyatakan bahwa pemanfaatan teknologi informasi tidak memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan pemerintah daerah.

74 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, terdapat empat kesimpulan sebagai berikut.

1. Secara parsial Penerapan Standar Akuntansi Pemerintahan berpengaruh signifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

2. Secara parsial Kompetensi Sumber Daya Manusia berpengaruh siginifikan terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

3. Secara parsial Pemanfaatan Teknologi Informasi tidak berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

4. Secara simultan Penerapan Standar Akuntansi Pemerintahan, Kompetensi SDM, dan Pemanfaatan Teknologi Informasi berpengaruh signifikan terhadap

Kualitas Laporan Keuangan Pemerintah Daerah Kota Medan.

5.2 Saran

Berdasarkan kesimpulan diajukan tiga saran sebagai berikut.

1. Bagi peneliti berikutnya di masa mendatang agar dapat memperluas atau menambah sampel penelitian seperti dari luar KotaMedan atau menambah periode pengamatan.

75 2. Bagi peneliti berikutnya disarankan menambah variabel lain yang

berkaitan erat secara teori terhadap variabel kualitas laporan keuangan seperti sistem pengendalian intern dan pengawasan keuangan daerah. Hal ini dimaksudkan agar variasi naik turunnya kualitas laporan keuangan dapat lebih dijelaskan.

3. Bagi Pemerintah Kota Medan yang menjadi subjek dalam penelitian ini lebih memperhatikan aspek penerapan standar akuntansi pemerintahan dan sumber daya manusia. Dengan diterapkannya standar akuntansi pemerintahan dengan baik dan benar serta sumber daya manusia yang berkualitas dan kompeten sangat dibutuhkan agar mampu bekerja lebih baik lebih efektif dikarenakan aspek tersebut memiliki pengaruh signifikan terhadap kualitas LKPD Kota Medan.

14 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan merupakan catatan informasi suatu entitas yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja entitas tersebut. Menurut Ikatan Akuntan Indonesia (IAI) (2007:7), Laporan keuangan merupakan bagian dari pelaporan keuangan.

Halim (2004:34) mengatakan Akuntansi Keuangan Daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak ekstern entitas pemerintah daerah (kabupaten, kota atau provinsi) yang memerlukan. Jadi, Laporan Keuangan Pemerintah Daerah (LKPD) ditujukan untuk memenuhi tujuan umum pelaporan keuangan, dan dimungkinkan untuk memenuhi kebutuhan khusus pemakaiannya. Sejalan dengan penjelasan dari (Mardiasmo, 2002) bahwa fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini adalah semakin menguatnya tuntutan akuntabilitas publik oleh lembaga-lembaga publik, baik di pusat maupun daerah.

Akuntabilitas publik terdiri dari dua macam, yaitu : 1) pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi (akuntabilitas vertikal) dan 2) pertanggungjawaban kepada masyarakat luas