SKRIPSI

PENGARUH HUTANG JANGKA PENDEK DAN JANGKA PANJANG TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Liza Nadira 100503200

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI

PERSETUJUAN PENCETAKAN Nama : Liza Nadira

NIM : 100503200

Program Studi : Akuntansi Konsentrasi : Keuangan

Judul : Pengaruh Hutang Jangka Pendek Dan Jangka Panjang Terhadap Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Tanggal : Ketua Program Studi

(Drs. Firman Syarif, M.Si, Ak)

Tanggal : Ketua Departemen

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Hutang Jangka

Pendek dan Jangka Panjang Terhadap Profitabilitas pada Perusahaan Perbankan

yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Nopember 2013

ABSTRAK

PENGARUH HUTANG JANGKA PENDEK DAN JANGKA PANJANG TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba, yang dalam perolehan labanya dipengaruhi adanya hutang jangka pendek maupun hutang jangka panjang perusahaan. Adapun rumusan dalam penelitian ini yaitu apakah hutang jangka pendek dan jangka panjang secara simultan mempengaruhi ROE sebagai indikator dari profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh hutang jangka pendek dan jangka panjang secara simultan terhadap ROE pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini yaitu ada pengaruh yang signifikan hutang jangka pendek dan jangka panjang secara simultan terhadap ROE pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data dilakukan secara studi dokumentasi dengan teknik analisis data menggunakan regresi berganda. Adapun hasil penelitian ini menunjukkan bahwa pengujian hipotesis berdasarkan tabel Coefficients diketahui bahwa hutang jangka pendek dan hutang jangka panjang tidak mempunyai pengaruh yang signifikan terhadap return on equity pada perusahaan perbankan yang terdapat di Bursa Efek Indonesia untuk tahun 2010 sampai dengan tahun 2012.

ABSTRACT

THE INFLUENCE OF SHORT-TERM DEBT AND LONG-TERM DEBT TOWARDS PROFITABILITY IN BANKING COMPANY

LISTED IN INDONESIAN STOCK EXCHANGE

Profitability is a ratio that measures companies’ ability in producing profit, the profit result is influenced by the existence of companies’ short-term debt and long-term debt. To formulate this study whether short-term debt and long-term debt simultaneously influence Return On Equity (ROE) as an indicator of profitability in banking company listed in Indonesian Stock Exchange. The purpose of this study is to understand how short-term debt and long-term debt influence ROE in banking company listed in Indonesian Stock Exchange.

The hypothesis in this study is whether there is significant influence of short-term debt and long-term debt simultaneously towards ROE in banking company listed in Indonesian Stock Exchange.

Data collecting is conducted according to documentation study by using data analysis technique, multiple regression. The result of this study shows that hypothesis testing based on table coefficients doesn't have significant influence towards Return On Equity in banking company found in Indonesian Stock Exchange at the year 2010 up to 2012.

Keyword : Short-term Debt, Long-term Debt and Return On Equity

KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan

Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Hutang Jangka Pendek dan Jangka Panjang Terhadap Profitabilitas

pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” ini guna

melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar

sarjana pada Fakultas Ekonomi - Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum

sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan

pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati

yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari

para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Ayahanda Ramli, SE dan Ibunda tercinta Syarifah Khairizat, SE yang telah mengasuh dan membesarkan penulis dengan rasa cinta dan kasih sayang, yang

telah memberikan dorongan selama penulis menjalani pendidikan dan hanya

doa yang dapat penulis panjatkan ke Hadirat Allah SWT, semoga kelak

penulis menjadi manusia yang berguna bagi agama, keluarga, nusa dan

bangsa, dan juga seluruh masyarakat.

3. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Pelaksana Tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafruddin Ginting Sugihan, MAFIS, Ak selaku Ketua Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Hotmal Ja`far, MM, Ak selaku Sekretaris Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

7. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

8. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing dalam penulisan skripsi ini.

9. Seluruh pegawai dan Staf Pengajar pada Fakultas Ekonomi Universitas

Sumatera Utara..

10.Buat semua teman yang tidak bisa disebutkan namanya satu persatu, semoga

sukses selalu dan terima kasih atas kebersamaan selama ini yang menjadi

bagian dari proses kehidupan yang tidak akan terlupakan.

Dengan bantuan dan dukungan yang telah penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Tuhan Yang Maha Esa semoga amalan baik dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, Nopember 2013 Penulis

LIZA NADIRA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PENILAIAN DOSEN PEMBIMBING

Sebagai dosen pembimbing saya telah memberikan bimbingan dan perbaikan seperlunya atas skripsi :

Nama : Liza Nadira

NIM : 100503200

Program Studi : Akuntansi Konsentrasi : Keuangan

Judul : Pengaruh Hutang Jangka Pendek Dan Jangka Panjang Terhadap Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Setelah memperhatikan skripsi, proses penulisan, substansi dan teknik penulisan saya memberikan nilai……… untuk skripsi tersebut di atas.

Medan, Nopember 2013 Dosen Pembimbing,

DAFTAR ISI

ABSTRAK ………... i

ABSTRACT……… ii

KATA PENGANTAR……… iii

DAFTAR ISI ……….. v

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. viii

DAFTAR LAMPIRAN……….. ix

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah . ... 3

1.3. Batasan Masalah... 4

1.4. Tujuan Penelitian ... 4

1.5. Manfaat Penelitian... 4

BAB II : TINJAUAN PUSTAKA 2.1. Profitabilitas. ... 6

2.1.1. Pengertian Profitabilitas ... 6

2.1.2. Rasio Profitabilitas ... 7

2.1.3. Jenis-jenis Rasio Profitabilitas ... 8

2.2. Hutang ……….………..……. 14

2.2.1. Definisi Hutang... 14

2.2.2. Pembagian Hutang ... 15

2.3. Tinjauan Penelitian Terdahulu... 24

2.4. Kerangka Konseptual... 25

2.5. Hipotesis Penelitian ... 26

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian...……… 27

3.2. Tempat dan Waktu Penelitian... 27

3.3. Definisi Operasional... 28

3.4. Populasi dan Sampel Penelitian. ... 28

3.5. Jenis Data Penelitian ... 31

3.6. Metode Pengumpulan Data ………. 31

3.7. TeknikAnalisis Data ... 32

3.7.1. Uji Asumsi Klasik... 32

3.7.2. Analisis Regresi Linier Berganda ... 33

BAB IV : HASIL DAN PEMBAHASAN

4.1. Hasil Penelitian... 36

4.1.1. Gambaran Singkat Objek Penelitian ...… 36

4.1.2. Deskripsi Data... ... 36

4.1.3. Statistik Deskriptif ... 39

4.1.4. Uji Asumsi Klasik ………...………. 40

4.1.5. Uji Analisis Regresi Berganda... 46

4.1.6. Pengujian Hipotesis... 47

4.1.7. Koefisien Determinasi... 49

4.2. Pembahasan... 50

4.2.1. Pengaruh Hutang Jangka Pendek Terhadap Return On Equity...… 50

4.2.2. Pengaruh Hutang Jangka Panjang Terhadap Return On Equity ... 51

4.2.3. Pengaruh hutang jangka pendekdanhutang jangka panjang Terhadap Return On Equity... 51

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan... 53

5.2. Saran... 54

DAFTAR PUSTAKA ... 55

DAFTAR TABEL

No Tabel Judul

Halaman

II-1 Penelitian Terdahulu... 24

III-1 Jadwal Penelitian ... 27

III-2 Data Sampel Perusahaan ... 30

IV-1 Data Penelitian ……….. 38

IV-2 Output SPSS Statistik Deskriptif ... 39

IV-3 Uji Normalitas Data ………. 41

IV-4 Uji Multikolinearitas ………. 44

IV-5 Uji Autokorelasi... 45

IV-6 Output Uji Regresi Berganda ... 46

IV-7 Output SPSS Uji-t ………. 47

IV-8 Output SPSS Uji-F………. 49

DAFTAR GAMBAR

No Gambar Judul

Halaman

II-1 Kerangka Konseptual ... 26

IV-1 Output SPSS Normal P-Plot ……….. 42

DAFTAR LAMPIRAN

No Lampiran Judul

Halaman

1. Tabel Nilai-nilai r Product Moment ……….……… 56

2. Tabel Nilai-nilai Dalam Distribusi t………... 57

ABSTRAK

PENGARUH HUTANG JANGKA PENDEK DAN JANGKA PANJANG TERHADAP PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba, yang dalam perolehan labanya dipengaruhi adanya hutang jangka pendek maupun hutang jangka panjang perusahaan. Adapun rumusan dalam penelitian ini yaitu apakah hutang jangka pendek dan jangka panjang secara simultan mempengaruhi ROE sebagai indikator dari profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh hutang jangka pendek dan jangka panjang secara simultan terhadap ROE pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini yaitu ada pengaruh yang signifikan hutang jangka pendek dan jangka panjang secara simultan terhadap ROE pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Pengumpulan data dilakukan secara studi dokumentasi dengan teknik analisis data menggunakan regresi berganda. Adapun hasil penelitian ini menunjukkan bahwa pengujian hipotesis berdasarkan tabel Coefficients diketahui bahwa hutang jangka pendek dan hutang jangka panjang tidak mempunyai pengaruh yang signifikan terhadap return on equity pada perusahaan perbankan yang terdapat di Bursa Efek Indonesia untuk tahun 2010 sampai dengan tahun 2012.

ABSTRACT

THE INFLUENCE OF SHORT-TERM DEBT AND LONG-TERM DEBT TOWARDS PROFITABILITY IN BANKING COMPANY

LISTED IN INDONESIAN STOCK EXCHANGE

Profitability is a ratio that measures companies’ ability in producing profit, the profit result is influenced by the existence of companies’ short-term debt and long-term debt. To formulate this study whether short-term debt and long-term debt simultaneously influence Return On Equity (ROE) as an indicator of profitability in banking company listed in Indonesian Stock Exchange. The purpose of this study is to understand how short-term debt and long-term debt influence ROE in banking company listed in Indonesian Stock Exchange.

The hypothesis in this study is whether there is significant influence of short-term debt and long-term debt simultaneously towards ROE in banking company listed in Indonesian Stock Exchange.

Data collecting is conducted according to documentation study by using data analysis technique, multiple regression. The result of this study shows that hypothesis testing based on table coefficients doesn't have significant influence towards Return On Equity in banking company found in Indonesian Stock Exchange at the year 2010 up to 2012.

Keyword : Short-term Debt, Long-term Debt and Return On Equity

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Industri perbankan merupakan salah satu industri yang sangat pesat

perkembangannya, khususnya di Indonesia. Berdasarkan hasil survey yang

dilakukan oleh Pricewaterhouse Coopers (PwC) Indonesia, institusi perbankan di

Indonesia optimis terhadap laju kredit tahun ini yang diestimasi dapat mencapai

20% hingga 30%. Selain itu, Indonesia Banking Survey juga mengungkap fakta

bahwa telah tercipta iklim kompetisi yang ketat dalam industri perbankan yang

ada di Indonesia. Menurut lembaga survey ini, kompetisi yang ketat tersebut

menjadi tantangan utama bagi perusahaan perbankan agar lebih berupaya keras

untuk memberikan pinjaman.

Peningkatan laju kredit seperti yang telah disebutkan di atas, diharapkan

mampu meningkatkan profitabilitas perusahaan perbankan. Namun, tentu saja

harus dilakukan analisis terhadap sumber modal yang digunakan dalam rangka

memenuhi peningkatan kredit. Modal dapat dihimpun dari berbagai sumber,

diantaranya modal eksternal dan internal. Modal eksternal yang dapat dijadikan

sumber pembiayaan perusahaan perbankan diantaranya bersumber dari pinjaman

(hutang) dan penerbitan saham. Sedangkan modal sendiri bersumber dari laba

yang tidak didistribusikan (laba ditahan).

Dalam penggunaan hutang diperlukan adanya kehati-hatian atas resiko

karena penggunaan hutang mempunyai resiko yang tinggi yaitu biaya modal.

Peningkatan hutang dapat menyebabkan kenaikan beban bunga secara langsung

sehingga perusahaan harus mampu menutupi beban tersebut melalui laba operasi

yang didapatkan. Beban bunga atas hutang yang dihimpun perusahaan dalam

memenuhi modal usahanya inilah yang akan berdampak pada perolehan laba

perusahaan tersebut. Jika beban bunga besar maka akan mengurangi laba operasi

yang ada dan akan menyebabkan penurunan laba bersih. Oleh karena itu,

penggunaan analisis terhadap pinjaman untuk biaya operasi perusahaan memang

diperlukan apakah akan memberi keuntungan atau sebaliknya merugikan

perusahaan.

Penelitian yang dilakukan oleh Dadson Awunyovitor dan Jamil Badu

(2012) terhadap perusahaan perbankan yang terdaftar di Ghana Stock Exchange

menyebutkan bahwa kewajiban jangka pendek berpengaruh negatif terhadap

Return On Equity (ROE). Penelitian tersebut menyimpulkan bahwa perusahaan

perbankan sebaiknya menghindari penggunaan kewajiban jangka pendek sebagai

sumber pendanaannya.

Penelitian lain terkait dengan pengaruh hutang terhadap ROE adalah

penelitian yang dilakukan oleh Hendri Dwilaksono terhadap perusahaan tambang

yang ada di Indonesia. Hasil penelitian menyebutkan bahwa kewajiban jangka

pendek berpengaruh positif terhadap ROE, sedangkan kewajiban jangka panjang

berpengaruh negatif.

Hasil penelitian yang dilakukan oleh Muhammad Hilmi (2010)

secara signifikan terhadap semua item dari profitabilitas, kecuali item return on

investment. Hal tersebut dikarenakan return on investment lebih cenderung

menggunakan aktiva sehingga hutang, yang bersifat passiva tidak berpengaruh

pada return on investment.

Berdasarkan hasil penelitian yang telah diuraikan di atas, maka peneliti

akan mengkaji apakah hasil penelitian ini akan konsisten dengan penelitian

terdahulu atau akan memperoleh hasil yang sebaliknya, atau bahkan akan

memberikan rekomendasi yang baru. Oleh karena itu, peneliti tertarik untuk

membahas masalah tersebut dengan mengambil judul penelitian tentang

“Pengaruh Hutang Jangka Pendek dan Hutang Jangka Panjang Terhadap Profitabilitas pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia ”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah:

1. Apakah hutang jangka pendek mempengaruhi ROE pada perusahaan

perbankan?

2. Apakah hutang jangka panjang mempengaruhi ROE pada perusahaan

perbankan?

3. Apakah hutang jangka pendek dan hutang jangka panjang secara simultan

1.3. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan

tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan

konsep terhadap penelitian yang akan diteliti, yaitu diantaranya :

1. Hanya terdapat tiga variabel yang diteliti, yaitu hutang jangka pendek,

hutang jangka panjang dan profitabilitas

2. Periode penelitian : Tahun 2010 – 2012

1.4. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh hutang jangka pendek terhadap ROE pada

perusahaan perbankan

2. Untuk mengetahui pengaruh hutang jangka panjang terhadap ROE pada

perusahaan perbankan

3. Untuk mengetahui pengaruh hutang jangka pendek dan jangka panjang

secara simultan terhadap ROE pada perusahaan perbankan

1.5. Manfaat Penelitian

Adapun manfaat dari penelitian ini dilakukan, yaitu :

1. Bagi perusahaan, hasil penelian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan berkaitan dengan masalah

penggunaan hutang dan peningkatan profitabilitas perusahaan

2. Bagi penulis, penelitian ini dapat memberikan pengalaman belajar dan

bangku perkuliahan sekaligus sebagai bahan perbandingan antara hal hal

teoritis dan praktis guna menambah wawasan ilmu pengetahuan

3. Bagi peneliti lain, hasil penelitian ini diharapkan dapat memberikan

referensi ataupun memberikan inspirasi untuk melakukan penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Profitabilitas

2.1.1. Pengertian Profitabilitas

Profitabilitas sebagai kemampuan suatu perusahaan untuk memperoleh

laba dengan total aktiva, penjualan, maupun hutang jangka panjang dalam

satu periode tertentu. Menurut Sugiyarso dan Winarni (2005:

118) profitabilitas adalah kemampuan perusahaan memperoleh laba dengan

penjualan total aktiva maupun modal sendiri

Definisi lain mengenai profitabilitas menurut Sartono (2001: 89)

berpendapat: Profitabilitas adalah kemampuan perusahaan untuk

memperoleh laba dalam hubungannya dengan penjualan total aktiva maupun

modal sendiri. Berdasarkan dari definisi tersebut dapat ditarik kesimpulan

bahwa profitabilitas adalah kemampuan suatu perusahaan untuk memperoleh

laba yang merupakan hasil akhir bersih dari kebijakan dan keputusan yang

diambil perusahaan dalam suatu periode tertentu yang mencerminkan

efektifitas manajemen.

Analisis profitabilitas sangat penting bagi semua pengguna khususnya

investor ekuitas dan kreditor untuk mengukur kemampuan perusahaan

dalam memperoleh laba, baik dalam hubungannya dengan penjualan, modal

sendiri, maupun assets. Jadi hasil profitabilitas sebagai acuan tentang

efektivitas kinerja manajemen berdasarkan keuntungan yang diperoleh

2.1.2. Rasio Profitabilitas

Dasar penilaian profitabilitas yaitu laporan keuangan yang terdiri dari

laporan neraca dan rugi-laba perusahaan. Hasil analisis sejumlah rasio akan

ditemukan dari kedua laporan keuangan tersebut. Rasio ini digunakan untuk

menilai beberapa aspek tertentu dari operasi perusahaan. Rasio profitabilitas

adalah rasio yang menghubungkan laba dari penjualan dan investasi. Kasmir

(2008: 196) rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh

laba yang dihasilkan dari penjualan dan pendapatan investasi. Sedangkan

Horne dan Wachowicz (1997: 147) mengatakan rasio profitabilitas

menghubungkan laba dengan penjualan dan laba dengan investasi yang

secara bersama-sama keduanya menunjukkan efektifitas keseluruhan operasi

perusahaan.

Rasio profitabilitas merupakan perbandingan antara laba dengan aktiva

atau presentase. Lebih lanjut karena pengertian profitabilitas sering

digunakan untuk mengukur efisiensi penggunaan modal didalam perusahaan,

maka rentabilitas ekonomis sering pula dimaksudkan sebagai kemampuan

perusahaan dengan seluruh modal yang bekerja didalamnya untuk

menghasilkan laba. Laba yang diraih dari kegiatan yang dilakukan

merupakan cerminan sebuah kinerja perusahaan dalam menjalankan

usahanya. Menjaga tingkat profitabilitas merupakan hal yang penting bagi

perusahaan yang menunjukkan peningkatan kinerja keuangan perusahaan

yang efisien.

Menurut Jhon dan Horne (2005: 222) menyatakan bahwa : Rasio

Profitabilitas terdiri atas dua jenis rasio yang menunjukkan profitabilitas

dalam kaitannya dengan penjualan dan rasio yang menunjukkan profitabilitas

dalam kaitannya dengan investasi. Bersama-sama, rasio-rasio ini akan

menunjukkan efektivitas operasional keseluruhan perusahaan. Dari pendapat

di atas dapat disimpulkan bahwa rasio profitabilitas adalah rasio yang

menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan

perusahaan. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan

dari penjualan dan pendapatan investasi. Intinya adalah rasio ini

menunjukkan efisiensi perusahaan (Kasmir, 2008: 196).

2.1.3. Jenis-jenis Rasio Profitabilitas

Menurut Kasmir (2008: 198) sesuai dengan tujuan yang dicapai,

terdapat beberapa jenis rasio profitabilitas yang dapat digunakan.

a. Profit Margin ( Profit Margin on Sales)

b. Return on Investment (ROI)

c. Return on Equity (ROE)

d. Laba perlembar saham

Untuk jelasnya dalam mengukur rasio profitabilitas dapat dijelaskan

a. Profit Margin ( Profit Margin on Sales)

Profit Margin (Profit Margin on Sales) atau Ratio Profit Margin

atau margin laba atas penjualan merupakan salah satu rasio yang

digunakan untuk mengukur margin laba atas penjualan. Cara penggunaan

rasio ini adalah dengan membandingkan laba bersih dengan penjualan

bersih, rasio ini juga dikenal dengan profit margin. Untuk margin laba

kotor dapat dihitung dengan rumus :

Penjualan Bersih – Harga Pokok Penjualan

Profit Margin = x 100 %

Sales

= ….. %

Margin laba kotor menunjukkan laba yang relatif terhadap

perusahaan dengan cara penjualan bersih dikurangi harga pokok penjualan.

Rasio ini merupakan cara untuk penetapan harga pokok penjualan. Untuk

margin laba bersih dapat dihitung dengan rumus :

Earning after Interst and Tax (EAIT)

Net Profit Margin = x 100 %

Sales

= ….. %

Margin laba bersih merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan dengan

penjualan.

Rasio laba bersih (net profit margin) digunakan untuk mengukur

dari sejumlah penjualan tertentu. Menurut Hanafi dan Halim (2007: 83)

rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan

biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu.

Menurut Bastian dan Suhardjono (2006: 48), net profit margin adalah

perbandingan antara laba bersih dengan penjualan. Rasio ini sangat

penting bagi manajer operasi karena mencerminkan strategi penetapan

harga penjualan yang diterapkan perusahaan dan kemampuannya untuk

mengendalikan beban usaha.

Semakin besar NPM, maka kinerja perusahaan dapat dinilai

semakin produktif, sehingga dapat menarik investor untuk menanamkan

modalnya pada perusahaan tersebut karena manajemen perusahaan

tersebut dinilai mampu menjalankan perusahaan dengan baik sehingga

dapat menyisakan margin tertentu sebagai kompensasi bagi pemilik yang

telah menyediakan modalnya untuk suatu resiko. Rumus untuk

menghitung NPM adalah sebagai berikut :

Net Profit Margin (NPM ) = × 100%

= ….. %

b. Return on Assets (ROA)

Hasil pengembalian investasi atau yang lebih dikenal dengan nama

Return on Assets (ROA) merupakan rasio yang menunjukkan hasil atas

jumlah aktiva yang digunakan dalam perusahaan. Return on Assets (ROA)

mengelola investasinya. Rumus untuk mencari Return on Assets (ROA)

adalah :

Earning After Interest and Tax

Return on Investment (ROI) = x 100 % Total Assets

= ….. %

Return On Asset merupakan pengukuran kemampuan perusahaan

secara keseluruhan untuk memperoleh keuntungan dengan jumlah

keseluruhan aktiva yang tersedia. Menurut Hanafi dan Halim (2007: 84)

rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset yang tertentu. ROA sering juga disebut ROI atau

Return on Investment. ROA dapat dihitung dengan menggunakan rumus

sebagai berikut:

Return On Assets ( ROA) = × 100%

= ….. %

Dalam perusahaan, perhitungan ROA adalah semakin tinggi rasio

ini, semakin baik keadaan suatu perusahaan. Return on asset atau return

on investment menunjukkan kemampuan perusahaan menghasilkan laba

dari aktiva yang dipergunakan. Rata-rata ROA untuk industri adalah 9 %

(Brigham dan Houston, 2001: 90). ROA yang tinggi menunjukkan

efisiensi manajemen asset/aktiva. Rendahnya rasio ini diakibatkan oleh (a)

rendahnya basic earning power (BEP) perusahaan, (b) tingginya biaya

c. Return on Equity (ROE)

Hasil pengembalian ekuitas atau Return on Equity (ROE) atau

rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih

sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi

penggunaan modal sendiri semakin tinggi rasio ini semakin baik. Artinya

posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Rumus untuk mencari Return on Equity (ROE) adalah :

Earning After Interest and Tax

Return on Equity (ROE) = x 100 %

Equity

= ….. %

Profitabilitas modal sendiri atau sering disebut dengan rentabilitas

usaha atau return on equity (ROE) adalah perbandingan antara jumlah

laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan

jumlah modal sendiri yang menghasilkan laba tersebut di lain pihak atau

dengan kata lain profitabilitas modal sendiri adalah kemampuan suatu

perusahaan dengan modal sendiri yang bekerja di dalamnya untuk

menghasilkan keuntungan.

Menurut Hanafi dan Halim (2007: 84) angka yang tinggi untuk

ROE menunjukkan tingkat profitabilitas yang tinggi. Rasio ROE tidak

memperhitungkan dividen maupun capital gain untuk pemegang saham.

Karena rasio ini bukan pengukur return yang diterima pemegang saham

“ReturnOnInvesment menunjukkan seberapa banyak laba yang bisa

diperoleh dari seluruh kekayaan yang dimiliki oleh perusahaan”.

ROE dipengaruhi oleh ROA dan tingkat penggunaan utang. Rasio

ini juga dipengaruhi oleh besar kecilnya utang perusahaan, apabila

proporsi utang semakin besar maka rasio ini juga akan semakin besar.

Rasio atau pedoman yang baik adalah antara 20% - 40%. ROE dapat

dihitung dengan menggunakan rumus :

Return On Equity (ROE) = × 100 %

= ….. %

Dengan memahami ROE secara mendalam, kita akan menemukan

tiga hal penting diantaranya :

1). Kemampuan perusahaan menghasilkan laba (profitability)

2). Efisiensi perusahaan dalam mengelola aset (assets management)

3). Hutang yang dipakai dalam melakukan usaha (financial leverage)

d. Laba perlembar saham

Rasio laba per lembar saham atau disebut juga dengan rasio nilai

buku merupakan rasio untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti

manajemen belum berhasil untuk memuaskan pemegang saham,

sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham

meningkat. Dengan pengertian lain tingkat pengembalian yang tinggi.

Laba Saham Biasa

Laba Per Lembar Saham = x 100 %

Saham Biasa Yang Beredar

= ….. %

2.2. Hutang

2.2.1. Definisi Hutang

Menurut Undang-undang Nomor 37 Tahun 2004 Pasal 1

Tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang, Utang

adalah kewajiban yang dinyatakan atau dapat dinyatakan dalam jumlah

uang baik dalam mata uang Indonesia maupun mata uang asing, baik

secara langsung maupun yang akan timbul dikemudian hari atau

kontinjen, yang timbul karena perjanjian atau Undang-undang dan yang

wajib dipenuhi oleh Debitor dan bila tidak dipenuhi memberi hak kepada

Kreditor untuk mendapat pemenuhannya dari harta kekayaan Debitor.

Dengan kata lain hutang adalah seluruh kewajiban perusahaan

kepada pihak lain yang pelunasannya baru akan dilakukan di masa yang

akan datang. Dengan kata lain, hutang adalah kemungkinan pengorbanan

masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini

entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada

entitas lainnya di masa depan sebagai hasil dari transaksi kejadian masa

lalu. Berdasarkan definisi definisi tersebut di atas, hutang memiliki

1. Hutang adalah kewajiban sekarang yang memerlukan penyelesaian

dengan kemungkinan transfer masa depan atau penggunaan kas, barang,

atau jasa

2. Hutang merupakan suatu kewajiban yang tidak dapat dihindari

3. Adanya transaksi atau kejadian lainnya yang menciptakan kewajiban itu

harus telah terjadi

4. Uang, barang atau jasa merupakan barang yang digunakan dalam

pelunasan hutang

5. Nilai kewajiban dinyatakan dalam bentuk kesatuan uang

6. Pihak yang berutang dan yang berpiutang saling menentukan kewajiban.

Masyarakat Indonesia pada masa sekarang ini juga sering

menyebutkan utang piutang sebagai kredit. Antara piutang dan kredit tidak

jauh berbeda dalam pemaknaannya. Istilah kredit lebih banyak digunakan

oleh masyarakat pada transaksi perbankan dan pembelian yang tidak dibayar

secara tunai, sedangkan istilah utang-piutang biasanya ditemukan dalam

konteks tranksaksi pinjam-meminjam.

2.2.2. Pembagian Hutang

Karena hutang melibatkan pengeluaran aktiva atau jasa di masa

depan, maka salah satu karakteristik yang paling penting dari hutang adalah

tanggal dimana hutang harus dibayarkan. Hutang yang jatuh tempo saat ini

harus diselesaikan secara tepat waktu dan dalam kegiatan bisnis yang biasa

perusahaan saat ini. Oleh karena itu, berada dalam kategori yang sedikit

berbeda. Karakteristik ini menimbulkan pembagian dasar hutang menjadi

hutang jangka pendek (lancar) dan hutang jangka panjang.

1. Hutang Jangka Pendek (Hutang Lancar)

Hutang lancar adalah kewajiban atau utang perusahaan yang

likuiditasnya diperkirakan secara layak, memerlukan penggunaan sumber

daya yang ada yang diklasifikasikan sebagai aktiva lancar, ataupun

penciptaan hutang lancar lainnya. Hutang lancar juga disebut juga utang

jangka pendek karena jangka waktu maksimalnya adalah 1 (satu) tahun.

Hutang jangka pendek merupakan sumber pendanaan bagi kepentingan

jangka pendek perusahaan yang memiliki jangka waktu penyelesaian relatif

pendek.

Utang dikelompokkan menjadi dua, yaitu : utang jangka pendek dan

utang jangka panjang. Pengelompokan utang didasarkan pada jangka waktu

pembayaran utang. Namun siklus usaha perusahaan berbeda-beda, batasan

yang digunakan dapat berubah (Baridwan, 2000: 58) : “Suatu kewajiban

akan dikelompokkan sebagai utang jangka pendek apabila pelunasannya

akan dilakukan dengan menggunakan sumber-sumber aktiva lancar atau

dengan menimbulkan utang jangka pendek yang baru”.

Utang jangka pendek dikatakan sudah pasti bila memenuhi dua syarat :

a. Kewajiban untuk membayar sudah pasti, artinya sudah terjadi transaksi

yang menimbulkan kewajiban membayar.

Berikut ini merupakan beberapa jenis hutang lancar , yaitu :

a. Hutang Dagang (Account Payable)

Hutang dagang atau yang sering disebut juga sebagai hutang usaha

merupakan jumlah uang yang terhutang kepada pihak lain atas barang ,

perlengkapan, atau jasa yang dibeli dengan akun terbuka atau secara

kredit. Hutang usaha muncul diakibatkan oleh adanya kesenjangan waktu

antara penerimaan jasa atau akuisisi hak aktiva dan pembayaran atasnya.

Periode perluasan kredit ini biasanya ditemukan dalam persyaratan

penjualan (misalnya 2/10, n/30, atau 1,10 , E.O.M) dan biasanya adalah 30

hingga 60 hari.

Pengukuran jumlah hutang usaha tidak memiliki kesulitan

tertentu. Faktur yang diterima dari kreditor telah menjelaskan tanggal jatuh

tempo dan pengeluaran uang yang tepat, yang diperlukan untuk melunasi

hutang tersebut.

b. Wesel Bayar (Notes Payable)

Wesel bayar merupakan janji tertulis untuk membayar sejumlah uang

tertentu pada suatu tanggal tertentu di masa yang akan datang dan dapat

berasal dari pembelian, pembiayaan atau transaksi lainnya yang telah

diakseptasi oleh debitur. Wesel bayar lebih sering digunakan dari pada

utang usaha. Wesel bayar memberikan bukti resmi bagi pihak kreditor

(yang meminjamkan) atas kewajiban yang terjadi seandainya dibutuhkan

Wesel bayar umumnya mengharuskan peminjam untuk membayar

bunga dan sering kali diterbitkan dalam rangka memenuhi kebutuhan

pendanaan jangka pendek. Wesel dapat diklasifikasikan sebagai hutang

jangka pendek atau jangka panjang, tergantung pada tanggal jatuh tempo

pembayaran. Selain itu, wesel juga dapat diklasifikasikan sebagai wesel

dengan bunga atau wesel tanpa bunga.

c. Utang Jangka Pendek yang Diharapkan akan Didanai Kembali

Beberapa kewajiban jangka pendek diharapkan akan didanai kembali atas

dasar jangka panjang dan karena itu diperkirakan tidak memerlukan

penggunaan modal kerja selama tahun berikutnya.

Pada suatu waktu, profesi akuntansi umumnya mendukung

pengecualian kewajiban jangka pendek dari kewajiban lancar jika hal itu

diharapkan akan didanai kembali. Akan tetapi, karena karena profesi

akuntansi tidak menyediakan pedoman yang khusus, maka penentuan

apakah suatu kewajiban jangka pendek diharapkan akan didanai kembali

biasanya hanya didasarkan pada maksud manajemen untuk mendanai

kembali atas dasar jangka panjang .

d. Utang Dividen (Dividend Payable)

Dividen yang dapat dibayar sebagaimana diumumkan oleh dewan

komisaris perusahaan tapi pada akhir periode belum dibayar dan dicatat

sebagai hutang dividen. Perseroan Terbatas yang sudah mengumumkan

adanya pembagian dividen kepada para pemegang saham sudah harus

e. Hutang Pajak

Hutang pajak merupakan hutang yang timbul berdasarkan ketentuan

perpajakan, misalnya pajak penghasilan perusahaan yang kurang bayar,

pajak penjualan yang belum disetor, pajak karyawan yang belum disetor,

pajak bumi dan bangunan yang belum disetor, dan lain-lain. Akun hutang

pajak penjualan harus merefleksikan kewajiban untuk pajak penjualan

yang terhutang kepada berbagai lembaga pemerintah.

f. Hutang yang berhubungan dengan karyawan

Jumlah yang terutang pada karyawan untuk gaji atau upah pada akhir

periode akuntansi dilaporkan sebagai hutang lancar. Selain itu pos-pos

berikut yang berhubungan dengan kompensasi karyawan juga sering

dilaporkan sebagai kewajiban lancar, misalnya : pemotongan gaji, absensi

yang dikompensasi, bonus.

g. Uang muka dan deposito pelanggan

Utang lancar perusahaan dapat mencakup deposito kas yang dapat

dikembalikan yang diterima dari pelanggan dan karyawan. Perusahaan

dapat menerima deposito dari pelanggan untuk menjamin pelaksanaan

kontrak atau jasa sebagai jaminan untuk menutup pembayaran kewajiban

yang diharapkan di masa depan. Beberapa perusahaan mensyaratkan pada

karyawannya untuk melakukan deposito atas pengambilan kunci atau

h. Pendapatan diterima di muka (Deferred Revenue)

Suatu perusahaan memperhitungkan pendapatan diterima di muka yang

diterima sebelum barang dikirim atau jasa dilakukan adalah dengan cara:

- Ketika uang diterima, kas didebet dan akun kewajiban lancar yang

mengidentifikasi sumber pendapatan diterima di muka dikredit

- Ketika pendapatan diterima, akun pendapatan diterima di muka di

debet, dan akun pendapatan yang akan diterima di kredit.

i. Jatuh Tempo Berjalan Hutang jangka Panjang

Beberapa perusahaan melaporkan obligasi, wesel hipotik, dan hutang

jangka panjang lainnya yang jatuh tempo dalam tahun fiskal berikutnya –

jatuh tempo saat ini hutang jangka panjang – sebagai kewajiban lancar.

Perusahaan perusahaan tersebut tidak mencatat hutang jangka panjang

yang akan jatuh tempo saat ini sebagai kewajiban lancar jika akan :

- Ditarik atau dilunasi dengan aktiva yang terakumulasi untuk tujuan

tersebut yang secara layak tidak ditunjukkan sebagai aktiva lancar

- Didanai kembali atau dilunasi dari hasil penerbitan hutang baru, atau

- Dikonversi menjadi modal saham

Dalam situasi ini, penggunaan aktiva lancar atau penciptaan kewajiban

lancar lainnya tidak terjadi. Oleh karena itu pengklasifikasian sebagai

kewajiban lancar merupakan hal yang tidak tepat.

Penerimaan di muka atas kontra prestasi jasa-jasa perusahaan yang

belum dilakukan oleh perusahaan kepada pihak lain yang telah melakukan

2. Kelompok Hutang Jangka Panjang (Hutang Tidak Lancar).

Hutang jangka panjang terdiri dari pengorbanan manfaat ekonomi yang

sangat mungkin di masa depan akibat kewajiban sekarang yang tidak dibayarkan

dalam satu tahun atau satu siklus operasi perusahaan menurut mana yang lebih

lama. Hutang jangka panjang biasanya muncul ketika suatu perusahaan

membutuhkan tambahan dana yang berguna memberikan hasil dalam jangka

panjang, misalnya dapat berupa pembangunan gedung, persediaan dan pembelian

mesin. Berikut merupakan jenis-jenis hutang jangka panjang, yaitu :

a. Hutang Hipotik

Hutang yang hipotik adalah hutang yang harus dijamin dengan harta

tidak bergerak, berkaitan dengan perolehan dana dari pinjaman yang

dijaminkan dengan harta tetap. Dalam penjanjian atas hipotik hutang hipotik ,

tanah atau gedung akan dijadikan sebagai jaminan. Apabila peminjam tidak

bisa melunasi hutang pada waktu yang telah ditentukan, pemberi pinjaman

memiliki hak untuk menjual jaminan tersebut yang kemudian diperhitungkan

dengan hutang. Persetujuan hipotik dibuat dengan akta notaris serta ada

perjanjian secara tertulis. Biaya yang berkaitan dengan hipotik; biaya akta

notaris, provisi dan lain-lain.

Benda-benda yang dapat dibebani hipotik antara lain :

1) Benda-benda yang tidak bergerak dan dapat dipindah-tangankan beserta

dengan semua perlengkapannya

2) Hak pakai hasil atas benda-benda tersebut beserta segala perlengkapannya

4) Bunga tanah baik yang harus dibayar dengan uang maupun yang harus

dibayar dengan hasil dengan hasil tanah dalam wujudnya.

5) Hutang Obligasi

Berbeda dengan hutang hipotik, hutang obligasi adalah hutang obligasi

adalah utang jangka panjang yang diperoleh melalui penjualan surat-surat

obligasi. Pembeli obligasi disebut pemegang obligasi. Dalam surat obligasi

dicantumkan nilai nominal obligasi, bunga pertahun, tanggal pelunasan

obligasi dan ketentuan lain sesuai jenis obligasi tersebut. Dalam obligasi

dicantumkan:

1) Nilai nominal obligasi

2) Bunga per tahun

3) Tanggal pelunasan

4) Tanggal kupon

5) dan lain-lain

b. Wesel bayar jangka panjang

Perbedaan antara wesel bayar lancar dan wesel bayar jangka panjang

terletak pada tanggal jatuh temponya. Pada wesel bayar jangka pendek

diharapkan akan dibayar dalam jangka satu tahun atau satu siklus operasi mana

yang lebih lama. Wesel bayar jangka panjang memiliki substansi yang sama

seperti obligasi di mana keduanya mempunyai tanggal jatuh tempo yang tetap

dan suku bunga ditetapkan atau implisit. Akan tetapi wesel tidak langsung

dapat dijual seperti obligasi di pasar sekuritas publik yang terorganisasi.

instrumen jangka panjang mereka sedangkan korporasi besar mengeluarkan

baik wesel bayar jangka panjang maupun obligasi.

c. Hutang Lease

Leasing atau sewa-guna-usaha adalah setiap kegiatan pembiayaan

perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan

oleh suatu perusahaan untuk jangka waktu tertentu, berdasarkan

pembayaran-pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut

untuk membeli barang-barang modal yang bersangkutan atau memperpanjang

jangka waktu leasing berdasarkan nilai sisa uang yang telah disepakati

bersama. Dengan melakukan leasing, perusahaan akan dapat

memperoleh barang modal dengan jalan sewa beli untuk dapat langsung

digunakan berproduksi, yang dapat diangsur setiap bulan, triwulan atau enam

bulan sekali kepada pihak lessor.

Pembayaran sewa dapat dilakukan dari tahun-ke tahun dalam jumlah yang

meningkat atau menurun sementara nilainya dapat ditetapkan terlebih dahulu atau

dapat bervariasi dengan penjualan, suku bunga utama, indeks harga konsumen,

atau beberapa faktor lainnya. Umumnya jumlah sewa ditetapkan sedemikian rupa

sehingga lessor dapat menutup biaya aktiva itu ditambah pengembalian yang

2.3. Tinjauan Penelitian Terdahulu

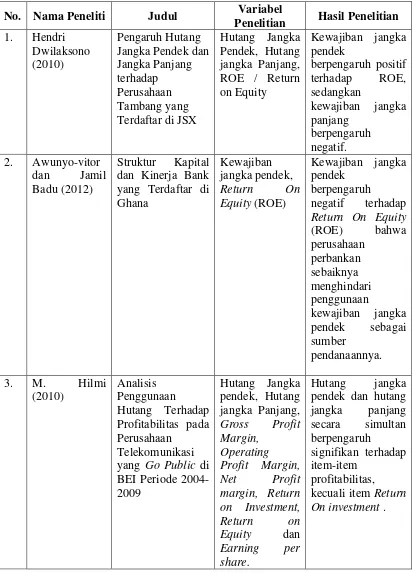

Tabel II-1. Penelitian Terdahulu No. Nama Peneliti Judul Variabel

Penelitian Hasil Penelitian

1. Hendri

Dwilaksono (2010)

Pengaruh Hutang Jangka Pendek dan Jangka Panjang terhadap

Perusahaan Tambang yang Terdaftar di JSX

Hutang Jangka Pendek, Hutang jangka Panjang, ROE / Return on Equity

Kewajiban jangka pendek berpengaruh positif terhadap ROE, sedangkan kewajiban jangka panjang berpengaruh negatif. 2. Awunyo-vitor

dan Jamil Badu (2012)

Struktur Kapital dan Kinerja Bank yang Terdaftar di Ghana

Kewajiban jangka pendek,

Return On Equity (ROE)

Kewajiban jangka pendek

berpengaruh negatif terhadap Return On Equity

(ROE) bahwa

perusahaan perbankan sebaiknya menghindari penggunaan kewajiban jangka pendek sebagai sumber pendanaannya.

3. M. Hilmi

(2010) Analisis Penggunaan Hutang Terhadap Profitabilitas pada Perusahaan Telekomunikasi yang Go Public di BEI Periode 2004-2009 Hutang Jangka pendek, Hutang jangka Panjang, Gross Profit Margin, Operating Profit Margin, Net Profit margin, Return on Investment, Return on Equity dan Earning per share.

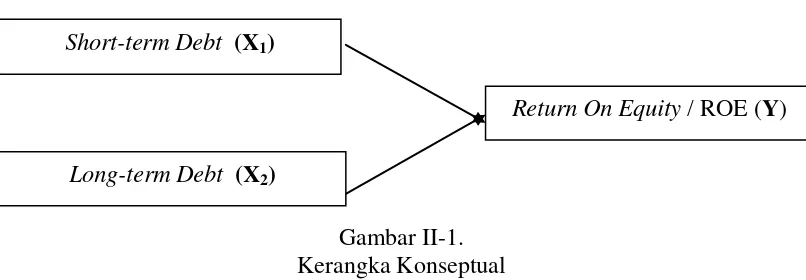

2.4 Kerangka Konseptual

Tujuan badan usaha pada umumnya adalah memperoleh laba, begitu

juga dengan perusahaan yang bergerak dibidang perbankan. Menurut Hilmi

(2010: 19) peningkatan utang akan mempengaruhi besar kecilnya laba

perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi

semua kewajibannya, yang ditunjukkan oleh bagian modal sendiri untuk

membayar seluruh kewajibannya, karena semakin besar utang maka semakin

besar kewajibannya.

Barclay, Smith dan Watts dalam Hilmi (2010: 20), menyatakan perusahaan

yang mempunyai opsi untuk tumbuh lebih besar akan mempunyai utang yang

lebih sedikit dikarenakan perusahaan lebih mengutamakan solusi atas

masalah-masalah yang berkaitan dengan hutangnya. Dimana perusahaan

dengan laba bertumbuh mempunyai kesempatan yang profitable dalam

mendanai aktivitasnya secara internal sehingga perusahaan menghindar untuk

menarik dana dari luar dan berusaha mencari solusi yang tepat atas

masalah-masalah yang terkait dengan hutangnya. Selain itu dengan profitabilitas yang

meningkat akan meningkatkan laba ditahan sehingga akan mengurangi minat

perusahaan untuk melakukan peminjaman (Hilmi, 2010: 20).

Jadi, kesimpulan yang dapat diambil adalah profitabilitas perusahaan akan

mengalami perubahan ketika pinjaman atau hutang mengalami perubahan.

Tetapi perubahan tersebut dapat dibagi menjadi dua sisi. Pertama, jika hutang

naik maka profitabilitas juga akan naik dan sebaliknya jika hutang turun,

penurunan profitabilitas dan turunnya hutang akan menyebabkan kenaikkan

profitabilitas. Secara sistematis kerangka berfikir dapat digambarkan sebagai

[image:41.595.111.514.181.321.2]berikut ini :

Gambar II-1. Kerangka Konseptual

2.5. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang diuraikan sebelumnya, maka

dapat dirumuskan hipotesis penelitian sebagai berikut:

a. Ada pengaruh hutang jangka pendek terhadap ROE pada perusahaan

b. Ada pengaruh hutang jangka panjang terhadap ROE pada perusahaan

c. Ada pengaruh hutang jangka pendek dan hutang jangka panjang secara

simultan terhadap ROE pada perusahaan. Short-term Debt (X1)

BAB III

METODE PENELITIAN 3.1.Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian penjelasan atau

(explanatory). Explanatory merupakan penelitian yang bertujuan untuk

mengetahui hubungan hubungan antara satu variabel dengan variabel lainnya

atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini

dilaksanakan pada bulan Agustus 2013.

3.2. Tempat dan Waktu Penelitian Tempat Penelitian

Penelitian ini dilaksanakan pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia melalui situs resmi BEI yaitu www.idx.co.id.

WaktuPenelitian

Adapun waktu bagi penulis melakukan penelitian ini yaitu mulai

dilaksanakan pada bulan Agustus 2013 sampai dengan selesainya dengan

[image:42.595.118.515.617.737.2]perincian sebagai berikut :

Tabel III-1 Jadwal Penelitian

No Jenis Kegiatan Agustus September Oktober November 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Pengajuan Judul

2. Penyusunan Proposal

3. Pengumpulan Data

4. Penulisan Laporan/Skripsi

5. Bimbingan Skripsi

3.3. Definisi Operasional

Sesuai dengan penelitian yang dilakukan mengenai faktor-faktor yang

mempengaruhi profitabilitas, maka terdapat tiga variabel yang dianalisis,

yaitu :

1. Variabel Dependen (Variabel Y)

Variabel independen atau variabel bebas menurut Indriantoro dan

Supomo (2002:63), adalah tipe variabel yang dijelaskan atau dipengaruhi

variabel bebas (independen). Dalam penelitian ini yang menjadi variabel

dependen adalah Return on Equity ( ROE)

2. Variabel Independen (Variabel X)

Variabel independen atau variabel bebas menurut Indriantoro dan

Supomo (2002:63), adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Dalam penelitian ini, penulis membatasi

jumlah yang mempengaruhi variabel dependen (SHU) kedalam dua

variabel saja, yaitu : hutang jangka pendek dan hutang jangka panjang.

Berikut ini merupakan penjelasan dari masing-masing variabel independen

tersebut.

a. Hutang jangka pendek

b. Hutang jangka panjang

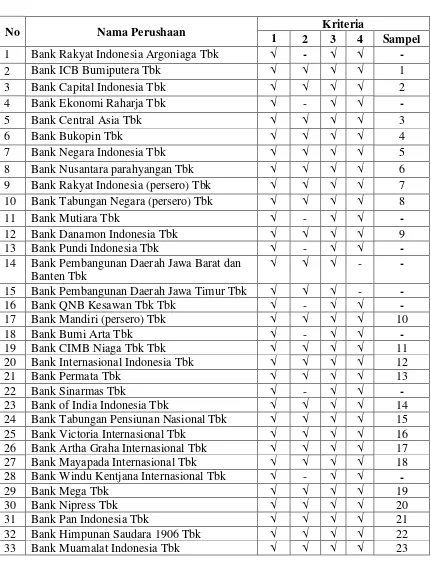

3.4. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “Populasi adalah wilayah generalisasi

yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik

kesimpulannya.” Berdasarkan pendapat tersebut, maka yang menjadi populasi

dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia.

Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006 : 116). Menurut Sumarni (2006 : 77),”

Purposive sampling adalah teknik mengambil sampel dengan menyesuaikan

diri berdasarkan kriteria atau tujuan tertentu (disengaja)”. Purposive sampling

disini menggunakan judgment sampling, yaitu teknik pengambilan sampel

dengan beberapa kriteria tertentu. Beberapa kriteria yang ditentukan adalah :

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2010-2012

2. Perusahaan tidak pernah mengalami kerugian dan selalu memperoleh laba

selama tahun 2010-2012

3. Perusahaan tersebut menyajikan informasi likuiditas utang tahun

2010-2012

4. Perusahaan menerbitkan laporan keuangan pada tahun 2010-2012.

Berdasarkan kriteria yang telah ditentukan maka diperoleh perusahaan

yang memenuhi kriteria tersebut yang berjumlah 26 perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia.

Data penelitian ini merupakan pooled data yang bersifat kuantitatif.

Menurut Jogiyanto (2006:54) “ panel data atau pooled data adalah gabungan

dari data yang melibatkan satu waktu tertentu dengan banyak sampel ( cross

sectional) dan data yang melibatkan urutan waktu (time series)”. Data

perbankan yang di BEI. Data tersebut dikumpulkan secara urutan waktu (time

[image:45.595.109.540.196.757.2]series).

Tabel III-2

Data Sampel Perusahaan

No Nama Perushaan Kriteria

1 2 3 4 Sampel

1 Bank Rakyat Indonesia Argoniaga Tbk √ - √ √ -

2 Bank ICB Bumiputera Tbk √ √ √ √ 1

3 Bank Capital Indonesia Tbk √ √ √ √ 2

4 Bank Ekonomi Raharja Tbk √ - √ √

-5 Bank Central Asia Tbk √ √ √ √ 3

6 Bank Bukopin Tbk √ √ √ √ 4

7 Bank Negara Indonesia Tbk √ √ √ √ 5

8 Bank Nusantara parahyangan Tbk √ √ √ √ 6

9 Bank Rakyat Indonesia (persero) Tbk √ √ √ √ 7

10 Bank Tabungan Negara (persero) Tbk √ √ √ √ 8

11 Bank Mutiara Tbk √ - √ √

-12 Bank Danamon Indonesia Tbk √ √ √ √ 9

13 Bank Pundi Indonesia Tbk √ - √ √

-14 Bank Pembangunan Daerah Jawa Barat dan Banten Tbk

√ √ √ -

-15 Bank Pembangunan Daerah Jawa Timur Tbk √ √ √ -

-16 Bank QNB Kesawan Tbk Tbk √ - √ √

-17 Bank Mandiri (persero) Tbk √ √ √ √ 10

18 Bank Bumi Arta Tbk √ - √ √

-19 Bank CIMB Niaga Tbk Tbk √ √ √ √ 11

20 Bank Internasional Indonesia Tbk √ √ √ √ 12

21 Bank Permata Tbk √ √ √ √ 13

22 Bank Sinarmas Tbk √ - √ √

-23 Bank of India Indonesia Tbk √ √ √ √ 14

24 Bank Tabungan Pensiunan Nasional Tbk √ √ √ √ 15

25 Bank Victoria Internasional Tbk √ √ √ √ 16

26 Bank Artha Graha Internasional Tbk √ √ √ √ 17

27 Bank Mayapada Internasional Tbk √ √ √ √ 18

28 Bank Windu Kentjana Internasional Tbk √ - √ √

-29 Bank Mega Tbk √ √ √ √ 19

30 Bank Nipress Tbk √ √ √ √ 20

31 Bank Pan Indonesia Tbk √ √ √ √ 21

32 Bank Himpunan Saudara 1906 Tbk √ √ √ √ 22

No Nama Perusahaan Kriteria

1 2 3 4 Sampel

34 Bank Pembangunan Daerah Riau Kepri √ √ √ √ 24

35 Bank DKI √ √ √ -

-36 Bank Lampung √ √ - √

-37 Bank Pembangunan Daerah Maluku √ √ - √

-38 Bank Pembangunan Daerah Nusa Tenggara √ √ √ √ 25

39 Bank Nagari (BPD Sumatera Barat) √ √ - √

-40 Bank Sulut √ √ √ -

-41 Bank Pembangunan Daerah Sumatera Utara √ √ √ √ 26

42 Bank Sulselbar √ √ √ - -

3.5. Jenis Data Penelitian

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah:

1. Data primer

Data primer adalah data yang diperoleh langsung dari perusahaan dan

membutuhkan pengolahan lebih lanjut. Contoh : hasil wawancara.

2. Data sekunder

Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi,

seperti laporan keuangan, struktur organisasi, dan lain-lain.

3.6. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penulisan skripsi ini

adalah:

1. Teknik Observasi, yaitu mengadakan pengamatan langsung pada dokumen

dan aktivitas yang berhubungan dengan penelitian

2. Teknik Dokumentasi, yaitu dengan meneliti bahan-bahan tulisan

3.7. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif

kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan

hasil yang diperoleh. Metode yang digunakan dalam penelitian ini adalah

metode analisis statistik, yaitu uji asumsi klasik, analisis regresi linear

berganda, dan pengujian hipotesis.

3.7.1. Uji Asumsi Klasik

Pengujian asumsi klasik untuk mengetahui model penelitian layak

atau tidak, maka harus memenuhi syarat asumsi klasik yaitu :

a. Uji Normalitas Residual

Uji normalitas residual digunakan untuk menguji apakah dalam sebuah

model regresi, variabel bebas, variabel terikat, atau keduanya mempunyai

distribusi normal atau tidak. Model yang paling baik adalah distribusi data

normal atau mendekati normal (Gudjarati, 2001: 86). Uji ini dilakukan

melalui analisis Kolmogorov Smirnov.

b. Uji Multikolinearitas

Uji ini digunakan untuk mengetahui apakah dalam model sebuah regresi

ditemukan adanya korelasi variabel bebas. Jika terjadi korelasi, maka

dikatakan terdapat masalah multikolinearitas. Model regresi yang baik

seharusnya tidak terjadi korelasi antara variabel bebas. Uji ini menggunakan

kriteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5

terdapat masalah multikolinearitas yang serius sebaliknya bila VIF < 5 tidak

c. Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model

regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homokedastisitas (Gudjarati, 2001: 87).

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini dapat

menggunakan Uji Gletjser Test.

d. Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW)

test. Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu

yang diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K =

jumlah variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara

nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi.

Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

2) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

3) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi

tidak dapat dijelaskan (inconclusive).

3.7.2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan dengan maksud

meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua

ini menggunakan teknik analisis statistik SPSS dengan metode analisis

regresi berganda dengan model persamaan sebagai berikut :

Y = a + +

Dimana :

Y = Return on Equity / ROE = Hutang jangka pendek

= Hutang jangka panjang

a = Konstanta

b = Koefisien regresi

3.7.3. Pengujian Hipotesis a. Uji t (Uji Secara Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan

dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut :

H0 diterima bila ttabel > thitung; artinya tidak terdapat pengaruh yang signifikan

dari variabel bebas secara parsial terhadap variabel terikat.

Hi diterima bila thitung > ttabel; artinya terdapat pengaruh yang signifikan dari

variabel bebas secara parsial terhadap variabel terikat.

b. Uji F (Uji Secara Serentak)

Pengujian Hipotesis Distribusi F pada model regresi bergandadilakukan

untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap

Terima H0 (tolak Hi) bila Fhitung ≤ Ftabel; artinya tidak terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

Tolak H0 (terima Hi) bila Fhitung > Ftabel; artinya terdapat pengaruh yang

signifikan secara serentak dari variabel bebas terhadap variabel terikat.

c. Pengujian Koefisien Determinan ( )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar

pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan

dengan melihat nilai koefisien determinan. Koefisien determinan ( )

merupakan besaran non negatif dan besarnya koefisien determinasi adalah

(0 . Jika koefisien determinan bernilai 0, maka tidak ada hubungan antara variabel bebas dengan variabel terikat. Sebaliknya jika koefisien

determinan bernilai 1, maka ada keterikatan sempurna antara variabel bebas

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan yang bergerak

dalam bidang perbankan yang terdaftar di Bursa Efek Indonesia. Diketahui

bahwa bidang perbankan sangat pesat perkembangannya dan sangat

dikembangkan di seluruh daerah baik perkotaan maupun pedesaan. Dengan

semakin maraknya perkembangan bidang perbankan ini memberikan dampak

pesatnya peningkatan perekonomian masyarakat dan sekaligus meningkatkan

persaingan bagi sesama perusahaan yang bergerak dibidang perbankan

tersebut.

Adapun perusahaan yang bergerak di bidang perbankan yang terdaftar

di Bursa Efek Indonesia untuk tahun 2010 sampai dengan tahun 2012 dan

yang listing serta mencantumkan laporan keuangan per periode akuntansi

yang menjadi penelitian berjumlah 26 perusahaan. Penelitian ini dilakukan

untuk mengetahui apakah ada pengaruh hutang jangka pendek dan jangka

terhadap profitabilitas pada perusahaan perbankan yang terdaftar di bursa

efek Indonesia yang dilakukan pengujian secara empiris terhadap 26

4.1.2. Deskripsi Data

Berdasarkan data terdahulu pada bab 3 telah dibahas mengenai

rancangan pembuktian untuk mengetahui hipotesis kerja (Ha) ini yaitu

pengaruh hutang jangka pendek dan jangka panjang terhadap profitabilitas

pada perusahaan perbankan yang terdapat di Bursa Efek Indonesia. Metode

analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik deskriptif dengan menggunakan software SPSS versi 16 dilakukan

pengujian hipotesis dengan menggunakan pengujian asumsi klasik dan

analisis regresi berganda. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian yaitu variabel-variabel bebas hutang jangka pendek dan jangka

panjang dan variabel terikat profitabilitas dengan alat ukur Return On Equity

4.1.3.Statistik Deskriptif

Variabel-variabel dalam penelitian dimasukkan ke program SPSS dan

menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Berikut ini ditampilkan data statistik secara umum dari seluruh data yang

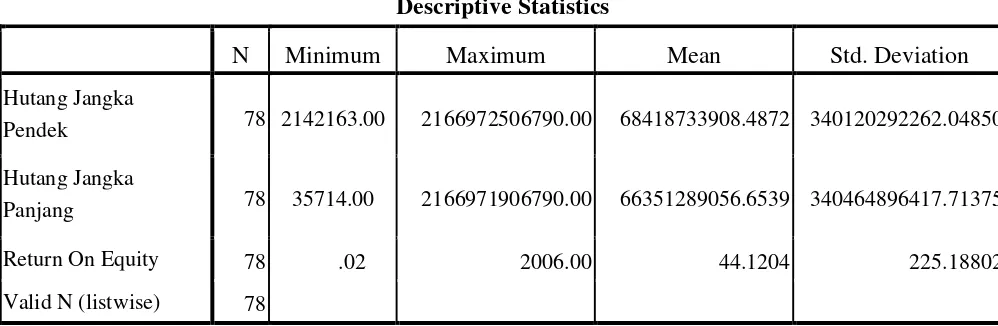

[image:54.595.78.577.308.471.2]digunakan sebagaimana terlihat pada tabel berikut :

Tabel IV-2

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Hutang Jangka

Pendek 78 2142163.00 2166972506790.00 68418733908.4872 340120292262.04850 Hutang Jangka

Panjang 78 35714.00 2166971906790.00 66351289056.6539 340464896417.71375

Return On Equity 78 .02 2006.00 44.1204 225.18802

Valid N (listwise) 78

Sumber : Data Diolah, 2013.

Dari tabel tersebut dapat dijelaskan bahwa :

1. Rata-rata Hutang Jangka Pendek adalah 68418733908.4872 dengan standar

deviasi 340120292262.04850. Nilai maksimum adalah 2166972506790 yaitu

dan nilai minimum sebesar -2142163. Hal ini dapat diindikasikan bahwa data

bervariatif dan menyebar diantara nilai maksimum dan nilai minimum.

2. Rata-rata Hutang Jangka Panjang adalah 66351289056.6539 dengan standar

deviasi 340464896417.71375. Nilai maksimum adalah 2166971906790 dan

3. Rata-rata Return On Equity adalah 44.1204 dengan standar deviasi

225.18802. Nilai maksimum adalah 2006 dan nilai minimum 0.02. Hal

ini dapat diindikasikan bahwa data bervariatif dan menyebar diantara

nilai maksimum dan nilai minimum.

4. Jumlah sampel data adalah sebanyak 26 yang diperoleh dari data

perusahaan perbankan di Bursa Efek Indonesia untuk tahun 2010 –

2012.

4.1.4. Uji Asumsi Klasik a. Uji Normalitas Data

Regresi yang baik mensyaratkan adanya normalitas pada data

penelitian atau pada nilai residualnya bukan pada masing-masing

variabelnya. Uji normalitas model regresi dalam penelitian ini

menggunakan analisis grafik dengan melihat histogram dan normal

probability plot. Apabila ploting data membentuk satu garis lurus diagonal

maka distribusi data adalah normal berikut adalah hasil uji normalitas

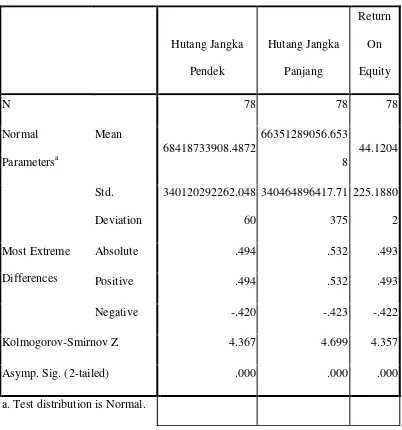

Tabel IV-3 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Hutang Jangka Pendek Hutang Jangka Panjang Return On Equity

N 78 78 78

Normal Parametersa Mean 68418733908.4872 66351289056.653 8 44.1204 Std. Deviation 340120292262.048 60 340464896417.71 375 225.1880 2 Most Extreme Differences

Absolute .494 .532 .493

Positive .494 .532 .493

Negative -.420 -.423 -.422

Kolmogorov-Smirnov Z 4.367 4.699 4.357

Asymp. Sig. (2-tailed) .000 .000 .000

a. Test distribution is Normal.

Sumber : Data Diolah, 2013

Berdasarkan tabel Kolmogorov-Smirnov Test dapat diketahui apakah

data penelitian telah terdistribusi normal atau tidak, dan hasil test distribution

ternyata menunjukkan normal. Untuk lebih lanjut dapat dilihat pada gambar

Gambar IV-1

Output SPSS Normal P-Plot

Sumber data yang telah diolah

Pada gambar IV-1 Normal P-Plot menunjukkan bahwa distribusi

data cenderung mendekati garis distribusi normal, distribusi data tersebut

tidak menceng ke kiri atau menceng ke kanan, berarti data tersebut

mempunyai pola seperti distribusi normal, artinya data tersebut sudah layak

b. Uji Heteroskedastisitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model

regresi, terjadi ketidaksamaan varians dari residual suatu pengamatan ke

[image:58.595.128.390.332.546.2]pengamatan yang lain.

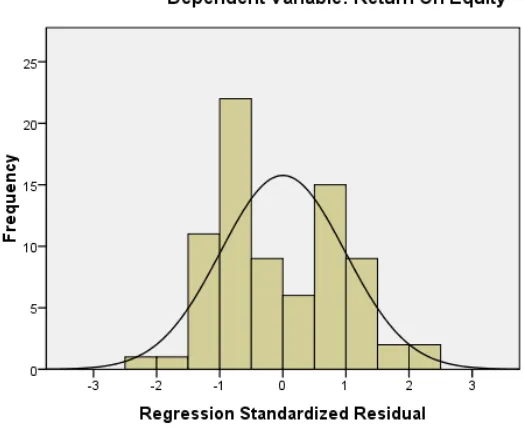

Gambar IV-2

Output SPSS Grafik Histogram

Sumber data yang telah diolah

Dari grafik Histogram di atas diketahui bahwa titik-titik yang

dihasilkan membentuk suatu pola grafik tertentu, sebaran data membentuk

suatu grafik yang memiliki titik tertinggi pada garis vertikal nol. Hasil

pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah

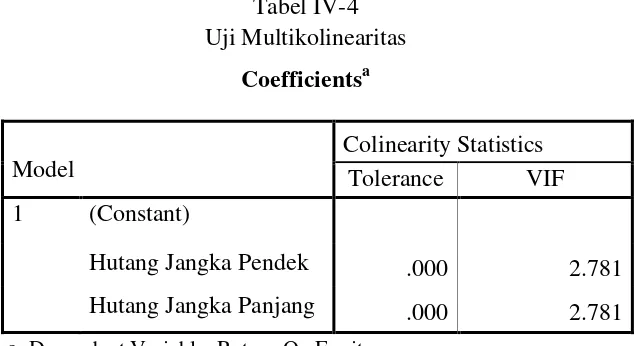

c Uji Multikolinearitas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat

koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Imam

Ghozali (2009, hal. 96) bahwa : “Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai Tolerance ≥ 0.10 atau sama

dengan nilai VIF ≤ 10”. Dengan kata lain data yang baik dapat dilihat apabila

memiliki nilai Tolerance lebih besar dari 0,10 dan nilai VIF lebih kecil dari 10

dan apabila nilai Tolerance dan VIF tidak sesuai dengan ketentuan tersebut

maka data penelitian mengandung multikolinearitas yang berarti tidak layak

digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas

[image:59.595.166.483.421.594.2]dari output SPSS yang dilakukan.

Tabel IV-4 Uji Multikolinearitas

Coefficientsa

Model

Colinearity Statistics

Tolerance VIF

1 (Constant)

Hutang Jangka Pendek .000 2.781

Hutang Jangka Panjang .000 2.781

a. Dependent Variable: Return On Equity

Sumber : Hasil Penelitian, 2013 (data diolah)

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai

VIF < 10 untuk variabel penelitian kepuasan kerja dan motivasi pegawai, hal ini

menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga

d. Uji Autokorelasi

Uji ini dilakukan dengan menggunakan analisis Durbin Watson (DW) test.

Pengambilan keputusan pada asumsi ini memerlukan dua nilai bantu yang

diperoleh dari tabel Durbin Watson, yaitu nilai dl dan du untuk K = jumlah

variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du

hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi.

Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

4) Jika Dw < Dl atau Dw > 4-Dl maka terdapat autokorelasi.

5) Jika Dl < Dw < Du atau 4-Du < Dw < 4-Dl maka status autokorelasi tidak

dapat dijelaskan (inconclusive).

6) Jika Du < Dw < 4-Du maka tidak terjadi autokorelasi (Non Autokorelasi).

Tabel IV-5 digunakan untuk melihat nilai Durbin Watson yang didapat

dengan menggunakan bantuan SPSS Versi 16. Tabel DW menunjukkan bahwa

dengan n = 78, K = 2, maka akan diperoleh nilai dl = 1.125 dan du = 1,538

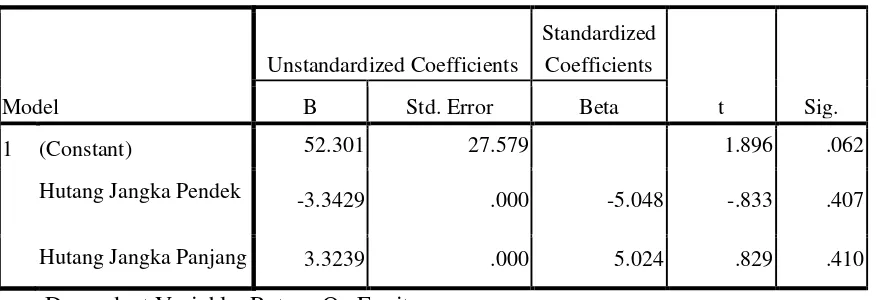

[image:60.595.73.559.568.685.2]dan 4-du = (4 – 1