Lampiran i Daftar Populasi dan Sampel Penelitian

No Kode Perusahaan

Inti Keramik Alam Asri

Industri Tbk √ - √ - -

Jakarta Kyoei Steel Work

83 PAFI

Pan Asia Filament Inti

Tbk √ - - - -

Tiga Pilar Sejahtera Food

Lampiran ii 5 MLIA Mulia Industrindo Tbk 6 TOTO Surya Toto Indonesia Tbk 7 ALMI

Alumindo Light Metal Industry Tbk

8 JPRS Jaya Pari Steel Tbk 9 DPNS Duta Pertiwi Nusantara 10 ETWA

26 NIPS Nippres Tbk

27 SMSM Selamat Sempurna Tbk 28 JECC 37 PSDN Prashida Aneka Niaga 38 GGRM Gudang Garam Tbk 44 TCID Mandom Indoenesia Tbk 45 UNVR Unilever Indonesia Tbk

46 KDSI

Kedawung Setia Industrial Tbk

Lampiran iii Data Price to Book Value Tahun 2012-2014

No Kode Nama Perusahaan

Tahun

2012 2013 2014 1 INTP Indocement Tunggal Prakasa

Tbk 6 ALMI Alumindo Light Metal Industry

Tbk

0.341 0.281 0.252 7 DPNS Duta Pratiwi Nusantara 0.819 0.695 0.367 8 SRSN Indo Acitama Tbk 1.118 0.957 0.957 9 AKPI Argha Karya Prima Industry

Tbk

0.603 0.482 0.491 10 IGAR Champion Pasific Indonesia Tbk 2.266 1.994 1.837 11 TRST Trias Sentosa Tbk 0.675 0.411 0.606 12 CPIN Charoen Pokphand Indonesia

Tbk 21 ICBP Indofood CBP Sukses Makmur

Tbk

22 INDF Indofood Sukses Makmur Tbk 1.505 1.529 1.438 23 MLBI Multi Bintang Indonesia Tbk 46.95 25.60 45.46 24 MYOR Mayora Indah Tbk 4.998 5.972 4.558 25 GGRM Gudang Garam Tbk 4.05 2.747 3.515 26 KLBF Kalbe Farma Tbk 7.302 6.894 8.738 27 PYFA Pyridam Farma Tbk 1.049 1.084 0.748 28 MBTO Martina Bento Tbk 0.894 0.723 0.471 29 TCID Mandom Indonesia Tbk 2.016 2.023 2.745 30 UNVR Unilever Indonesia Tbk 40.765 46.623 53.588 31 KDSI Kedawung Setia Industrial Tbk 0.634 0.397 0.372 32 KICI Kedaung Indag Can Tbk 0.56 0.504 0.47 33 MLIA Mulia Industrindo Tbk 0,251 0,472 0,526 34 JPRS Jaya Pari Steel Tbk 0,712 0,559 0,51 35 ETWA Eterindo Wahanatama Tbk 0.685 0.792 0.943 36 SIPD Sierad Produce Tbk 0.367 0.365 0.386 37 TIRT Tirta Mahakam Resource Tbk 0,673 0,891 1,059 38 KBRI Kertas Basuki Rahmat Indonesia

Tbk

0,611 0,627 0,642

39 SPMA Suparma Tbk 0,555 0,415 0,365

40 AUTO Astra Auto Part Tbk 2,376 1,866 1,997 41 IMAS Indomobil Sukse International

Tbk

0.714 1.328 0.986 42 VOKS Voksel Electric Tbk 1.130 1.423 1.280 43 ALTO Tri Banyan Tirta Tbk 1,214 2,378 1,5 44 PSDN Prashida Aneka Niaga 0,721 0,517 0,544 45 RMBA Bentoel International Investama

Tbk

2,208 4,653 2,68

Lampiran iv Data Debt to Equity Ratiotahun 2012-2014

No Kode Nama Perusahaan

Tahun

2012 2013 2014 1 INTP Indocement Tunggal Prakasa

Tbk 6 ALMI Alumindo Light Metal Industry

Tbk

12 CPIN Charoen Pokphand Indonesia Tbk

21 ICBP Indofood CBP Sukses Makmur Tbk

22 INDF Indofood Sukses Makmur Tbk 0.74 1.05 1.08 23 MLBI Multi Bintang Indonesia Tbk 2.49 0.80 3.03

24 MYOR Mayora Indah Tbk 1.71 1.49 1.51

25 GGRM Gudang Garam Tbk 0.56 0.72 0.75

26 KLBF Kalbe Farma Tbk 2.77 7.01 3.16

27 PYFA Pyridam Farma Tbk 0.30 0.56 0.53

28 MBTO Martina Bento Tbk 0.40 0.35 0.36

29 TCID Mandom Indonesia Tbk 0.15 0.23 0.44 30 UNVR Unilever Indonesia Tbk 1.85 1.98 2.10 31 KDSI Kedawung Setia Industrial Tbk 0.80 1.41 1.40 32 KICI Kedaung Indag Can Tbk 0.23 0.33 0.43 33 MLIA Mulia Industrindo Tbk 4.30 5.04 4.46 34 JPRS Jaya Pari Steel Tbk 1.47 3.87 4.31 35 ETWA Eterindo Wahanatama Tbk 0.81 1.69 2.84 36 SIPD Sierad Produce Tbk 1.58 1.45 1.51 37 TIRT Tirta Mahakam Resource Tbk 5.45 0.01 7.68 38 KBRI Kertas Basuki Rahmat Indonesia

Tbk

0.04 0.13 0.91

39 SPMA Suparma Tbk 1.03 1.22 1.49

40 AUTO Astra Auto Part Tbk 0.60 0.30 0.40 41 IMAS Indomobil Sukse International

Tbk

2.08 2.35 2.49

42 VOKS Voksel Electric Tbk 1.81 2.25 2.01 43 ALTO Tri Banyan Tirta Tbk 1.64 1.83 1.33 44 PSDN Prashida Aneka Niaga 0.67 0.63 0.64 45 RMBA Bentoel International Investama

Tbk

8.33 9.47 2.60

Lampiran v Data Return On Assets Tahun 2012-2014

No Kode Nama Perusahaan

Tahun

2012 2013 2014 1 INTP Indocement Tunggal Prakasa

Tbk 6 ALMI Alumindo Light Metal Industry

Tbk

0.007 0.009 0.001 7 DPNS Duta Pratiwi Nusantara 0.111 0.260 0.054

8 SRSN Indo Acitama Tbk 0.031 0.038 0.042

9 AKPI Argha Karya Prima Industry Tbk 0.0156 0.0166 0.0181 10 IGAR Champion Pasific Indonesia Tbk 0.315 0.111 0.142 11 TRST Trias Sentosa Tbk 0.009 0.01 0.028 12 CPIN Charoen Pokphand Indonesia

Tbk 21 ICBP Indofood CBP Sukses Makmur

Tbk

22 INDF Indofood Sukses Makmur Tbk 0.063 0.05 0.085 23 MLBI Multi Bintang Indonesia Tbk 0.356 0.485 0.657

24 MYOR Mayora Indah Tbk 0.04 0.1 0.09

25 GGRM Gudang Garam Tbk 0.085 0.046 0.060 26 KLBF Kalbe Farma Tbk 0.1707 0.1741 0.1884 27 PYFA Pyridam Farma Tbk 0.015 0.035 0.039 28 MBTO Martina Bento Tbk 0.004 0.002 0.074 29 TCID Mandom Indonesia Tbk 0.094 0.109 0.119 30 UNVR Unilever Indonesia Tbk 0.544 0.564 0.573 31 KDSI Kedawung Setia Industrial Tbk 0.5836 0.5860 0.4462 32 KICI Kedaung Indag Can Tbk 0.067 0.115 0.032 33 MLIA Mulia Industrindo Tbk 3.049 0.203 17.46 34 JPRS Jaya Pari Steel Tbk 2.430 3.990 1.870 35 ETWA Eterindo Wahanatama Tbk 0.040 0.061 0.106 36 SIPD Sierad Produce Tbk 4.566 2.656 0.735 37 TIRT Tirta Mahakam Resource Tbk 0.047 0.064 0.032 38 KBRI Kertas Basuki Rahmat Indonesia

Tbk

0.492 0.305 13.481

39 SPMA Suparma Tbk 0.024 0.014 0.023

40 AUTO Astra Auto Part Tbk 0.130 0.080 0.070 41 IMAS Indomobil Sukse International

Tbk

0.045 0.023 0.055 42 VOKS Voksel Electric Tbk 86.58 19.98 54.95 43 ALTO Tri Banyan Tirta Tbk 0.017 10.781 8.071 44 PSDN Prashida Aneka Niaga 0.234 0.258 0.158 45 RMBA Bentoel International Investama

Tbk

0.240 0.192 0.148

Lampiran vi Data Ukuran Perusahaan Tahun 2012-2014

No Kode Nama Perusahaan

Tahun

2012 2013 2014 1 INTP Indocement Tunggal Prakasa

Tbk 6 ALMI Alumindo Light Metal Industry

Tbk

28.26 28.64 28.80 7 DPNS Duta Pratiwi Nusantara 25.94 26.67 26.32 8 SRSN Indo Acitama Tbk 26.72 26.67 26.86 9 AKPI Argha Karya Prima Industry

Tbk

28.17 28.37 28.43 10 IGAR Champion Pasific Indonesia Tbk 26.44 26.48 26.58 11 TRST Trias Sentosa Tbk 28.41 28.81 28.81 12 CPIN Charoen Pokphand Indonesia

Tbk 21 ICBP Indofood CBP Sukses Makmur

Tbk

22 INDF Indofood Sukses Makmur Tbk 31.72 31.98 32.08 23 MLBI Multi Bintang Indonesia Tbk 34.68 35.12 35.34 24 MYOR Mayora Indah Tbk 29.75 29.90 29.96 25 GGRM Gudang Garam Tbk 31.36 31.56 31.70 26 KLBF Kalbe Farma Tbk 29.87 30.06 30.15 27 PYFA Pyridam Farma Tbk 25.63 25.89 25.98 28 MBTO Martina Bento Tbk 24.17 27.14 27.15 29 TCID Mandom Indonesia Tbk 27.86 28.01 28.25 30 UNVR Unilever Indonesia Tbk 30.11 30.22 30.29 31 KDSI Kedawung Setia Industrial Tbk 27.07 27.47 27.58 32 KICI Kedaung Indag Can Tbk 25.28 25.31 25.30 33 MLIA Mulia Industrindo Tbk 29.51 29.60 29.61 34 JPRS Jaya Pari Steel Tbk 26.71 26.65 26.64 35 ETWA Eterindo Wahanatama Tbk 27.59 27.89 27.92 36 SIPD Sierad Produce Tbk 21.92 21.87 21.75 37 TIRT Tirta Mahakam Resource Tbk 27.24 27.31 27.29 38 KBRI Kertas Basuki Rahmat Indonesia

Tbk

27.33 27.39 27.89

39 SPMA Suparma Tbk 21.23 21.29 21.46

40 AUTO Astra Auto Part Tbk 29.81 30.16 30.30 41 IMAS Indomobil Sukse International

Tbk

23.59 23.83 23.88

42 VOKS Voksel Electric Tbk 28.16 28.30 28.07 43 ALTO Tri Banyan Tirta Tbk 20.61 21.12 20.94 44 PSDN Prashida Aneka Niaga 27.25 27.25 27.15 45 RMBA Bentoel International Investama

Tbk

23.05 22.95 22.66

46 INAF Indofarma Tbk 27.80 27.89 27.85

Lampiran vii

Hasil Ouput EVIEWS

Statistik Deskriptif

PBV DER ROA UKURANPERUSAHAAN

Mean 3.994891 3.198188 1.791464 28.19036

Maximum 53.58800 90.70000 86.58000 35.34000

Minimum 0.251000 0.010000 -0.044000 20.61000

Std. Dev. 8.796518 11.62286 9.044760 3.005449

Sumber: Hasil Olah Software Eviews

Correlated Random Effects - Hausman Test Pool: DATAPANEL

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.456817 2 0.4827

Sumber: Hasil OlahSoftware Eviews

Dependent Variable: PBV?

Method: Pooled EGLS (Cross-section random effects) Date: 04/27/16 Time: 23:32

Sample: 2012 2014 Included observations: 3 Cross-sections included: 46

Total pool (balanced) observations: 138

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

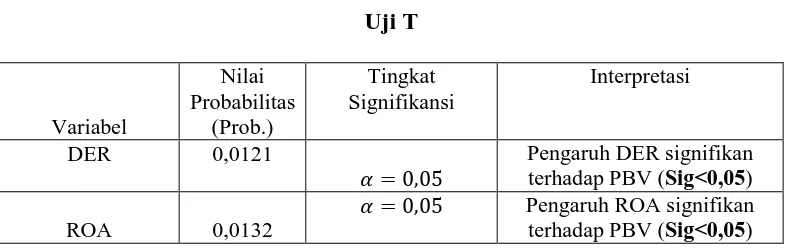

DER? -0.188965 0.074321 -2.542557 0.0121

ROA? 0.219179 0.087233 2.512557 0.0132

C 2.251637 0.230227 9.780064 0.0000

Weighted Statistics

R-squared 0.084005 Mean dependent var 1.257845

Adjusted R-squared 0.070435 S.D. dependent var 1.403571

S.E. of regression 1.353238 Sum squared resid 247.2193

F-statistic 6.190395 Durbin-Watson stat 2.130213

Variabel

Pengaruh ROA dan DER, secara simultan signifikan

mempengaruhi PBV (Sig<0,05)

Variabel Koefisien Regresi dan Interpretasi

DER

-0,1889 (bernilai negatif), berarti DERberpengaruh negatif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat DER, terdapat kecenderungan PBV

akan menurun.

ROA

0,2191 (bernilai positif), berarti ROAberpengaruh positif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat ROA, terdapat kecenderungan PBV

akan meningkat.

�= 0,05 Pengaruh ROA signifikan terhadap PBV (Sig<0,05)

Pengujian Signifikansi Ukuran Perusahaan dalam Memoderasi Hubungan antara DER terhadap PBV

Coefficientsa

Pengujian Signifikansi Ukuran Perusahaan dalam Memoderasi Hubungan antara ROA terhadap PBV

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

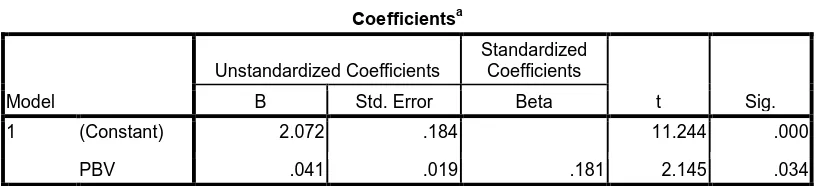

1 (Constant) 2.072 .184 11.244 .000

PBV .041 .019 .181 2.145 .034

FEM (Fixed Effect Model)

Dependent Variable: PBV? Method: Pooled Least Squares Date: 04/27/16 Time: 23:34 Sample: 2012 2014

Included observations: 3 Cross-sections included: 46

Total pool (balanced) observations: 138

Variable Coefficient Std. Error t-Statistic Prob.

39--C 2.246822 Cross-section fixed (dummy variables)

R-squared 0.595626 Mean dependent var 2.089311

Adjusted R-squared 0.384453 S.D. dependent var 1.728300

S.E. of regression 1.355969 Akaike info criterion 3.715118

Sum squared resid 165.4787 Schwarz criterion 4.733293

Log likelihood -208.3431 Hannan-Quinn criter. 4.128879

F-statistic 2.820557 Durbin-Watson stat 3.146663

Prob(F-statistic) 0.000012

REM (Random Effect Model)

Dependent Variable: PBV?

Method: Pooled EGLS (Cross-section random effects) Date: 04/27/16 Time: 23:32

Sample: 2012 2014 Included observations: 3 Cross-sections included: 46

Total pool (balanced) observations: 138

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

16--C 0.351851

Cross-section random 1.038298 0.3696

Idiosyncratic random 1.355969 0.6304

Weighted Statistics

R-squared 0.084005 Mean dependent var 1.257845

Adjusted R-squared 0.070435 S.D. dependent var 1.403571

S.E. of regression 1.353238 Sum squared resid 247.2193

F-statistic 6.190395 Durbin-Watson stat 2.130213

Prob(F-statistic) 0.002678

Unweighted Statistics

R-squared 0.046347 Mean dependent var 2.089311

DAFTAR PUSTAKA

Ang, Robert, 1997. Buku Pintar : Pasar Modal Indonesia, Media Soft Indonesia. Jakarta

Ari dan Sri , 2013. Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional, Jurnal Ekonomi dan Kewirausahaan Vol.13, April 2013 : 100-115.

Arindita,Galuh 2015. Analisis Pengaruh Struktur Modal, Profitabilitas, Kebijakan Deviden dan Size terhadap Nilai Perusahaan Pada Perusahaan Whosale dan Retail diBEI, Skripsi Universitas Diponegoro, Semarang.

Ayu dan Ary, 2013. Pengaruh Struktur modal, profitabilitas, dan ukuran perusahaan pada nilai perusahaan, Jurnal Akuntansi No. 4.2 : 358-372

Brigham, Eugene f dan Houston, 2001. Dasar-Dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Bringham,dan Houston, 2011. Dasar-Dasar Manajemen Keuangan, Buku 2 edisi 11, Salemba Empat, Jakarta.

Chen, S., & Strange, R. 2005. The Determinants of Capital Structure: Evidence from Chinese Listed Companies. Economic Change and Restructring, 38, page 11–35.

Christie, Yanuar 2014. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal dengan Ukuran Perusahaan sebagai Variabel Moderating Pada Perusahaan Properti dan RealEstate diBEI, Skripsi Universitas Diponegoro, Semarang

Daulay, Putri Rini 2014. Pengaruh Arus Kas dan Profitabilitas Terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi Universitas Sumatera Utara. Medan

Djohanputro 2008. Manajemen risiko korporat. Jakarta

Elsas, R., & Florysiak, D. 2008. Empirical Capital Structure Research: New Ideas, Recent Evidence, and Methodological Issues. Discussion Paper at Munich School ofManagement, Munich.

Gitman, Lawrence J. 2003, “Principles of Manajerial Finance”, International Edition, 10th edition, Pearson Education, Boston.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Handayani. (2011). Faktor-faktor yang Mempengaruhi Struktur Modal

PadaPerusahaan Publik Sektor Manufaktur.Jurnal Bisnis dan Akuntansi, 13(1),

39-Halsey 2005. Financial statement analysis, edisi 8, buku 1, salemba empat, jakarta.

Halim, Abdul 2007. Manajemen keuangan bisnis. Ghalia indonesia. Bogor Hermuningsih, Sri. 2013. Pengaruh Profitabilitas, Growth Opportunity, Sruktur

Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia. Skripsi University of Sarjanawiyata Taman siswa, Yogyakarta

Higgins, Robert C. 2004, Analysis for Financial Management, 5th Edition, McGraw-Hill Book Co. Singapore

Gujarati, Damodar. 2003, Ekonometri Dasar. Terjemahan: Sumarno Zain, Jakarta: Erlangga.

Jogiyanto, S.H., 2003. Teori Portofolio dan Analisa Investasi, BPFE, Yogyakarta

Keown, dkk 2004, Prinsip-Prinsip dan Aplikasi Manajemen Keuangan, penerbit indeks, jakarta.

Lastri, Agustina. 2014. “Pengaruh Profitabilitas, Growth Opportunity, dan Struktur Modal Terhadap Nilai Perusahaan (Studi pada perusahaan

Perbankan yang Terdaftar di BEI Periode 2011-2013)”. Skripsi Universitas Brawijaya, Malang

Lubis, Ade Fatma, Arifin Akhmad dan Firman Syarif, 2007. Aplikasi SPSS (Statistical Product and Service Solutions) untuk Penyusunan Skipsi & Tesis, USU Press, Medan.

Margaretha dan Ramadhan. 2010. Faktor-Faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Edisi 2, Vol

Mas’ud Masdar. 2009. Faktor-faktor penentu struktur modal serta dampaknya terhadap nilai perusahaan.Jurnal Manajemen dan Bisnis; Vol 7. No. 1, pp. 82-99.

Munawir, 1995, Analisis Laporan Keuangan, Edisi Keempat Cetakan Kelima, Liberty Jogya, Yogyakarta.

Nachrowi dkk. 2005. Pendekatan Populer dan Praktis Ekonometruka untuk Analisis Ekonomi dan Keuangan,Lembaga Penerbit Universitas Indonesia, Jakarta.

Novrita, Ria 2013. Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan Kebijakan Deviden sebagai Variabel Intervening pada Perusahaan Manufaktur yang Terdaftar diBEI. Skripsi Universitas Sumatera Utara. Medan.

Nuringsih, Kartika. 2005. Analisis Pengaruh Kepemilikan Managerial, Kebijakan Hutang, ROA dan Ukuran Perusahaan terhadap Kebijakan Dividen, Studi 1995-1996. Jurnal Akuntansi dan Keuangan Indonesia, Juli-Desember, Vol. 2, No. 2, hlm.103-123

Pawangleman, Fachrizal 2015. Pengaruh Solvabilitas dan Rentabilitas terhadap Kinerja Keuangan dengan Ukuran Perusahaan sebagai Variabel Moderating pada Group Mopoli Raya. Skripsi Universita Sumatera Utara, Medan.

Pratomo, Wahyu Ario dan Paidi Hidayat. 2010. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika,Edisi II. USU Press, Medan.

Rosalinawati, Novita 2015. Pengaruh Struktur Modal terhadap Kinerja Perusahaan yang Terdaftar diBEI, Skripsi Universitas Diponegoro, Semarang. http://eprints.undip.ac.id/

Rosita, Tina 2006. Pengaruh Kepemilikan Manajerial, Kebijakan Utang, Profitabilitas, Ukuran Perusahaan dan Kesempatan Investasi terhadap Kebijakan Deviden. Skripsi Universitas Sumatera Utara. Medan

Riyanto, 2001. Dasar-dasar pembelanjaan perusahaan, edisi keempat, cetakan ketujuh yogyakarta

Subramanyam, K.R dan J.J. Wild. 2010. Analisis Laporan keuangan, penerjemah dewi yanti, buku 2, salemba empat, jakarta

Bandar Lampung tahun pelajaran 2009/2010. Universitas Lampung: Bandar Lampung.

Sihombing, Gregorius 2008. Kaya dan Pintar Jadi Trader & Investor Saham, Cetakan Pertama, Indonesia Cerdas, Yogyakarta

Situmorang, Manatap 2010. Pengaruh Struktur Aktiva, Profitabilitas, dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar diBEI. Skripsi Universitas Sumatera Utara, Medan

Tryfino. 2009. Cara cerdas berinvestasi saham, edisi 1, transmedia pustaka, jakarta.

Utama dan santosa. 1998. Pengaruh informasi penghasilan perusahaan terhadap harga saham. Jurnal akuntansi manajemen dan ekonomi, vol 1, no. 5.

Weston dan brigham, 2001.Dasar Manajemen Keuangan, Erlangga, Jakarta.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah asosiatif kausal. Menurut Erlina (2011 : 20) penelitian kausal adalah penelitian yang bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel.

Selain itu penelitian ini juga merupakan penelitian kuantitatif. Penelitian kuantitatif menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan proseedur statistik (Erlina, 2011 : 12).

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh yang signifikan antara Struktur Modaldan Profitabilitas terhadap Nilai Perusahaan dengan ukuran perusahaan sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

3.2 Tempat dan Waktu Penelitian

Tabel 3.1

Penelitian ini memiliki beberapa batasan agar tujuan peneliti yang telah dipaparkan sebelumnya di dalam latar belakang dan rumusan masalah dapat tercapai. Untuk itu peneliti menetapkan batasan operasional dalam penelitian ini : 1. Data laporan tahunan perusahaan manufaktur yang terdaftar di BEI periode

2012-2014.

2. Penelitian ini hanya terbatas pada perusahaan manufaktur yang terdaftar di BEI periode 2012-2014.

b. Variabel dependen dalam penelitian ini adalah nilai perusahaan c. Variabel moderating dalam penelitian ini adalah Ukuran Perusahaan

3.4 Definisi Operasional

Menurut erlina, 2011 : 48 Pengoperasionalan konsep adalah menjelaskan karakterisik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian.

Tujuan dari definisi operasional adalah agar dalam penelitian ini dijabarkan secara jelas definisi dari variabel independen dalam penelitian ini dan menguji pengaruh variabel independen tersebut terhadap variabel dependen.

3.5 Variabel Penelitian dan Definisi OperasionalVariabel

3.5.1 Variabel Dependen

Variebel dependen menjadi perhatian utama dalam sebuah penelitian. Variabel ini dipengaruhi oleh variabel independen. Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina, 2011 : 36).

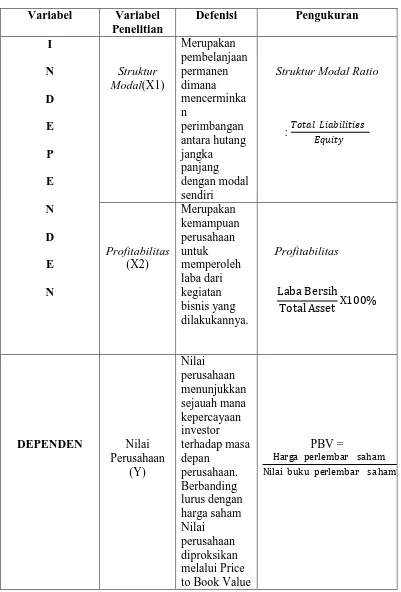

perusahaan.Nilai perusahaan dalam penelitian diproksikan melalui Price to Book Value (PBV).

Rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini.

Rasio PBV = Harga perlembar saham Nilai buku ekuitas perlembar saham

3.5.2 Variabel Independen

Variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen, atau yang yang menyebabkan terjadinya variasi bagi variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen (Erlina, 2011 : 37). Variabel independen dalam penelitian ini adalah Struktur Modal dan Profitabilitas.

3.5.3 Variabel Moderating

Tabel 3.2

(PBV)

MODERATING

Ukuran Perusahaan

(Z)

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh

perusahaan.

Ukuran Perusahaan: SIZEit = Ln TAit

3.6 Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011 : 81).

Populasi dalam penelitian ini adalah perusahaan yang tergolong perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2014 yaitu sebanyak 132 perusahaan.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011 : 82). Dalam memilih sampel, penelitian ini menggunakan metode purposive sampling. Metode purposive sampling adalah metode pengambilan sampel berdasarkan suatu kriteria tertentu yang digunakan dapat berdasarkan pertimbangan (judgement) atau berdasarkan kuota tertentu (Erlina, 2011 : 88). Adapun kriteria yang ditetapkan penulis dalam pemilihan sampel pada penelitian ini adalah :

2. Perusahaan menerbitkan laporan keuangan tahunan yang telah diaudit selama periode penelitian yakni 2012-2014.

3. Perusahaan yang diteliti tidak mengalami proses delisting selama periode penelitian.

4. Data perusahaan tersebut lengkap dengan variabel yang akan diteliti.

5. Perusahaan menerbitkan laporan keuangan tahunan dalam mata uang Rupiah

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 138 data (46x3 tahun) perusahaan yang masuk ke dalam data sampel penelitian.

3.7 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu Data yang informasinya diperoleh secara tidak langsung keperusahaannya. Data yang digunakan dalam penelitian menggunakan data panel yang merupakan gabungan dari data runtut waktu (time series) dan data silang (cross section). Data time series terdiri dari tahun 2012-2014 sedangkan cross section berjumlah 46

data. Data yang dibutuhkan dalam penelitian ini adalah:

a. Laporan Posisi Keuangan b. Laporan laba rugi

c. Catatan atas laporan keuangan d. Harga saham

Data yang dibutuhkan oleh peneliti diperoleh melalui situs resmi Bursa Efek Indonesia yakni

sert

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan di dalam penelitian in adalah metode studi pustaka dan dokumentasi. Metode studi pustaka adalah metode yang pengumpulan data melalui buku bacaan, jurnal ilmiah serta artikel-artikel yang terkait dengan penelitian. Sedangkan metode dokumentasi dilakukan dengan mengumpulkan dokumen-dokumen yang sudah ada yaitu dokumen mengenai data penelitian. Data laporan keuangan tahunan sampel penelitian, data harga saham serta informasi jumlah saham yang beredar.

3.9 Teknik Analisis Data

Untuk menganalisis besarnya pengaruh variabel-variabel independen terhadap variabel dependen, penelitian ini menggunakan alat analisis ekonometrika, yaitu meregresikan varibel-variabel yang ada dengan metode OLS (Ordinary Least Square) menggunakan bantuan aplikasi Eviews.

Fungsi yang digunakan dalam penelitian iniadalah Y = f(X1,X2)

Dari fungsi tersebut ditransformasikan kedalam model estimasi regresi linier yang dituliskan sebagai berikut:

Keterangan :

Y = Nilai Perusahaan X1 = Struktur Modal

X2 = Profitabilitas

M = Ukuran Perusahaan sebagai variabel moderating

α = Konstanta

β1,β2,β3,β4 = Koefisien Regresi e = Error (Tingkat Kesalahan)

Teknik Analisis data yang digunakan dalam penelitian ini yaitu uji Analisis Ekonometrika, Uji Hausman, Uji Analisis Data panel yang terdiri dari Uji fixed effect model (FEM) dan Uji Random Effect model (REM), dan uji moderating denggan menggunakan uji Residual.

3.9.1 Statistik Deskriptif

Menurut Erlina (2011 : 94) “statistik deskriptif proses transformasi data penelitian dalam dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan”. Statistik deskriptif memberikan gambaran mengenai nilai mean, sum, standar deviasi, variance,range, minimum dan maksimum mengenai

variabel penelitian yang utama.

3.10Metode Analisis Data Panel

3 tahun. Dengan data panel dapat pula ditangkap dinamika yang lebih baik dari hubungan antara harga saham dengan variabel-variabel yang mempengaruhinya.

Menurut Gujarati (2003), mengestimasi jenis data panel dengan OLS tidak konsisten dan efisien, sehingga disarankan untuk menggunakan metode Generalized Least Square (GLS).Terdapat beberapa keuntungan dari penggunaan metode panel yaitu (Gujarati, 2003):

1. Mengingat penggunaan data panel juga meliputi data cross section dalam rentang waktu tertentu, maka data set akan rentan dari heterogenitas. Penggunaan teknik dan estimasi data panel akan memperhitungkan secara eksplisit heterogenitas tersebut.

2. Dengan pengkombinasian, data akan memberikan informasi yang lebih, tingkat kolinearitas yang lebih kecil antar variabel dan lebih efisien.

3. Penggunaan data panel mampu meminimasi bias yang dihasilkan jika kita mengagregasikan data individu ke dalam agregasi yang luas. Adapun model-model yang dapat digunakan untuk menafsirkan data panel yaitu:

1. Fixed Effect Model (FEM) 2. Random Effect Model (REM)

3.11 Pemilihan Model

3.11.1 Uji Hausman (Hausman Test)

Uji Hausman dilakukan untuk menentukan penggunaan FEM ataukah REM. Ide dasar Uji Hausman adalah karena adanya hubungan yang berbanding terbalik antara model yang bias dengan model yang efisien. Pada FEM, hasil estimasi tidak bias dan tidak efisien, sebaliknya pada REM hasil estimasi bias dan efisien. Nachrowi (2005) menyatakan bahwa karena metode efek tetap diduga menggunakan OLS, maka dalam data panel, uji hausman dapat digunakan untuk melihat kelayakan penggunaan model panel.

Jika nilai statistik hausman lebih kecil dari nilai kritisnya atau hausman test tidak signifikan maka H0 diterima, maka model yang tepat adalah REM. Dan sebaliknya apabila nilai statistik Hausman lebih besar dari nilai kritisnya atau hasil dari hausman test signifikan maka H0 ditolak, berarti model yang tepat

adalah FEM

.

3.13Uji Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat perbedaan pada setiap individu (data cross section). Sementara itu, slope koefisien dari regresi tidak berbeda pada setiap individu dan waktu. Model FEM digunakan apabila data time series lebih besar dari data cross section. Persamaan yang digunakan adalah:

Yit = α + βX1it + βX2it + μi + εit

Dimana:

3.14Uji Random Effect Model (REM)

Pada model ini, perbedaan antara individu terdapat di error term dari persamaan. Model ini memperhitungkan bahwa error term mungkin berkorelasi sepanjang time series dan cross section.Secara sistematis model REM dinyatakan sebagai berikut:

Yit = α + βXit + εit ; εit = μi+ νt+ ѡit

Dimana:

Yit= Variabel terikat untuk perusahaan ke-i dan waktu ke-t Xit= Variabel bebas untuk perusahaan ke-i dan waktu ke-t

μi= Komponen error cross section νt= Komponen error time series dan ѡit = Komponen error gabungan

3.15Pengujian Hipotesis

3.14.1 Uji Signifikansi Simultan (Uji F)

1. Jika nilai F hitung> nilai F tabel, maka terdapat pengaruh yang signifikan secara

bersama-sama antara variabel independen terhadap variabel dependen.

2. Jika nilai F hitung≤ nilai F tabel, maka tidak terdapat pengaruh yang signifikan

secara bersama-sama antara variabel independen terhadap variabel dependen.

3.14.2 Uji Signifikansi Parameter Individual (Uji T)

Uji T bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual secara individual (parsial) terhadap variabel dependen (Lubis dkk, 2007 : 51). Hasil uji signifikansi parameter individual (uji T) dapat dilihat melalui uji regresi yaitu apabila p-value (sig) lebih kecil dari nilai signifikansi yang ditentukan yaitu 0,05 (5 %) maka dapat dikatakan bahwa variabel independen secara individual (parsial) berpengaruh signifikan terhadap variabel dependen.

Selain itu pengujian uji signifikansi parameter individual (Uji T) juga dapat dilihat melalui ketentuan berikut ini :

1. Jika nilai T hitung> nilai T tabel, maka terdapat pengaruh yang signifikan secara

parsial antara variabel independen terhadap variabel dependen.

2. Jika nilai Thitung ≤ nilai Ttabel, maka tidak terdapat pengaruh yang signifikan

secara parsial antara variabel independen terhadap variabel dependen.

2.14.3Uji Koefisien Determinasi (R2)

2007:48). Nilai R square dikatakan baik jika diatas 0,5 karena nilai R square berkisar antara 0 sampai 1 (Lubis dkk, 2007 : 48).

2.14.4Uji Hipotesis dengan Menggunakan Variabel Moderating

Variabel moderating adalah variabel independen yang akan memperkuat ataumemperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Terdapat tiga cara dalam melakukan pengujian moderating yaitu uji interaksi, uji nilai selisih mutlak, dan uji residual. Dalam penelitian ini penulis menggunakan uji residual dalam menguji moderating

Z = � + �1X1 + e

|e| = � + �1Y

Z = � + �2X2 + e

|e| = � + �2Y

Keterangan :

Y = Nilai Perusahaan

� = Konstanta

X1 = Struktur Modal

X2 = Profitabilitas

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012 sampai 2014. Perusahaan yang dijadikan sampel berjumlah 46 perusahaan dengan time series 3 tahun sehingga jumlah observasi penelitian berjumlah 138 data. Variabel independen yang digunakan adalah fixed asset turnover dan longterm debt to equity ratio. Variabel dependen yang digunakan nilai perusahaan dan variabel

moderating yang digunakan adalah arus kas operasi.

Penelitian ini menggunakan uji asumsi klasik, uji regresi berganda serta pengujian variabel moderating dengan menggunsksn uji residual. Uji residual dipilih dikarenakan pengujian moderating dengan menggunakan uji residual memiliki risiko yang rendah.Ukuran Perusahaan merupakan variabel moderating jika setelah dilakukan pengujian residual nilai koefisien parameternya adalah negatif dan signifikan.

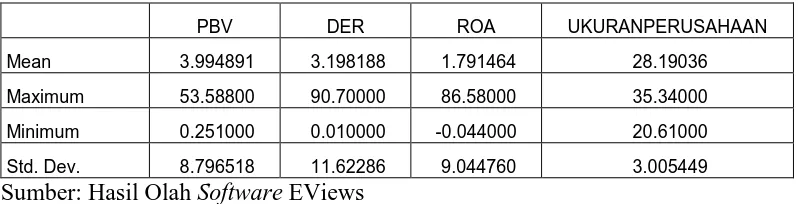

4.2 Analisis Statistik Deskriptif

(DER),return on assets (ROA), dan ukuran perusahaan. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.2 Statistik Deskriptif dari PBV, DER, ROA, dan Ukuran Perusahaan

PBV DER ROA UKURANPERUSAHAAN

Mean 3.994891 3.198188 1.791464 28.19036

Maximum 53.58800 90.70000 86.58000 35.34000

Minimum 0.251000 0.010000 -0.044000 20.61000

Std. Dev. 8.796518 11.62286 9.044760 3.005449

Sumber: Hasil Olah Software EViews

Berdasarkan hasil olahan EVIEWS statistik deskriptif tersebut maka interpretasi dari Tabel 4.1 diketahui bahwa nilai PBV minimum adalah 0,251, sedangkan nilai PBV maksimum adalah 53,588. Diketahui rata-rata (mean) PBV adalah 3,9948, dan standar deviasinya 8,7965. Nilai DER minimum adalah 0,01, sedangkan nilai DER maksimum adalah 90,7. Diketahui rata-rata (mean) DER adalah 3,1981, dan standar deviasinya 11,622. Diketahui nilai ROA minimum adalah -0,044, sedangkan nilai ROA maksimum adalah 86,58. Diketahui rata-rata (mean) ROA adalah 1,7914, dan standar deviasinya 9,04476. Diketahui nilai ukuran perusahaan minimum adalah 20,61, sedangkan nilai ukuran perusahaan maksimum adalah 35,34. Diketahui rata-rata (mean) ukuran perusahaan adalah 28,19, dan standar deviasinya 3,0054.

4.3 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random

Effect Model (REM) dengan Uji Hausman

�0: Model REM lebih baik dibandingkan model FEM.

�1: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Jika nilai probabilitas cross section random< 0,05, maka �0 ditolak dan �1 diterima.

Jika nilai probabilitas cross section random≥ 0,05, maka �0 diterima dan �1 ditolak.

Berikut hasil berdasarkan uji Hausman dengan menggunakan Eviews 7.

Tabel 4.3 Uji Hausman

Correlated Random Effects - Hausman Test Pool: DATAPANEL

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.456817 2 0.4827

Sumber: Hasil OlahSoftware Eviews

Berdasarkan hasil dari uji Hausman pada Tabel 4.2, diketahui nilai probabilitas adalah 0,4827. Karena nilai probabilitas (0,4827)> 0,05, maka model estimasi yang digunakan adalah modelrandom effect model (REM).

4.4Pengujian Hipotesis

(uji t). Nilai-nilai statistik dari koefisien determinasi, uji F, dan uji t tersaji pada Tabel 4.3.

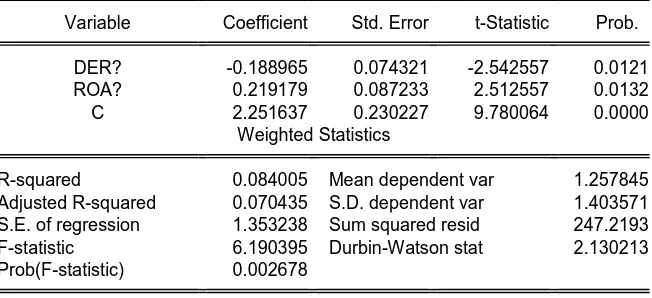

Tabel 4.4Nilai statistik dari Koefisien Determinasi, Uji F, dan Uji t

Dependent Variable: PBV?

Method: Pooled EGLS (Cross-section random effects) Date: 04/27/16 Time: 23:32

Sample: 2012 2014 Included observations: 3 Cross-sections included: 46

Total pool (balanced) observations: 138

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

DER? -0.188965 0.074321 -2.542557 0.0121

ROA? 0.219179 0.087233 2.512557 0.0132

C 2.251637 0.230227 9.780064 0.0000

Weighted Statistics

R-squared 0.084005 Mean dependent var 1.257845

Adjusted R-squared 0.070435 S.D. dependent var 1.403571

S.E. of regression 1.353238 Sum squared resid 247.2193

F-statistic 6.190395 Durbin-Watson stat 2.130213

Prob(F-statistic) 0.002678

4.4.1 Analisis Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis dkk, 2007 : 48). Berdasarkan Tabel 4.3, Diketahui nilai koefisien determinasi (R-squared) sebesar �2 = 0,084. Nilai tersebut dapat diinterpretasikan DER, dan ROA, mampu mempengaruhi/menjelaskan PBV secara simultan atau bersama-sama sebesar 8,4%, sisanya sebesar 91,6% dipengaruhi oleh faktor-faktor lain.

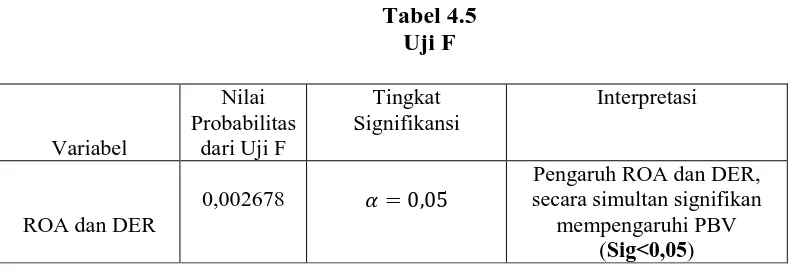

Uji � bertujuan untuk menguji pengaruh variabel bebas secara bersama-sama atau simultan terhadap variabel tak bebas. Diketahui nilai Prob. (F-statistics), yakni 0,002678<0,05, maka dapat disimpulkan bahwa seluruh variabel bebas, yakni DER dan ROA secara simultan berpengaruh signifikan terhadap variabel tak bebas PBV.

Tabel 4.5 Uji F

Variabel

Nilai Probabilitas

dari Uji F

Tingkat Signifikansi

Interpretasi

ROA dan DER

0,002678 �= 0,05

Pengaruh ROA dan DER, secara simultan signifikan

mempengaruhi PBV (Sig<0,05)

4.4.3Uji Signifikan Parameter Individual (Uji T)

H1 dan H2 dapat diuji dengan menggunakan uji signifikan parameter

individual (Uji T). pengujian ini dilakukan untuk menguji signifikansi struktur modal dan profitabilitas secara parsial terhadap nilai perusahaan yang diproksikan

melalui price to book value . apabila nilai sig. <0,05 serta nilai ttabel> t hitung maka

dapat dikatakan variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.Berdasarkan Tabel 4.3 diperoleh persamaan regresi data panel sebagai berikut berikut.

PBV = 2,251 – 0,1889DER + 0,2191ROA + e

Tabel 4.6 Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

DER

-0,1889 (bernilai negatif), berarti DER berpengaruh negatif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat DER, terdapat kecenderungan PBV

akan menurun.

ROA

0,2191 (bernilai positif), berarti ROA berpengaruh positif terhadap PBV. Dengan kata lain, Semakin

tinggi/meningkat ROA, terdapat kecenderungan PBV akan meningkat.

Berdasarkan Tabel 4.3, disajikan kembali nilai probabilitas dari masing-masingvariabel bebas untuk pengujian pengaruh parsial (Tabel 4.6).

Tabel 4.7

�= 0,05 Pengaruh ROA signifikan

terhadap PBV (Sig<0,05)

4.4.3.1 Pengujian Pengaruh DER terhadap PBV

4.4.3.2 Pengujian Pengaruh ROA terhadap PBV

Berdasarkan Tabel 4.3 dan 4.6, diketahui variabel ROA berpengaruh positif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat ROA, terdapat kecenderungan PBV akan meningkat. Diketahui variabel ROA memiliki pengaruh yang signifikan terhadap PBV. Sehingga variabel ROA berpengaruh posotif dan signifikan terhadap PBV.

4.5 Uji Moderating

Ghozali (2006:164) menyatakan terdapat tiga cara menguji regresi dengan varaibel moderating, yaitu: (1) uji interaksi, (2) uji nilai selisih mutlak, dan (3) uji residual. Dalam penelitian ini digunakan uji residual. Digunakannya uji residual karena pada uji interaksi dan uji nilai selisish mutlak mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam regresi ordinary least square (OLS) (Ghozali, 2006:164). Untuk mengatasi multikolinearitas ini, maka dikembangkan metode lain yang disebut uji residual.

4.5.1Pengujian Ukuran Perusahaan dalam Memoderasi Hubungan antara

Debt to Equity Ratio terhadap Nilai Perusahaan

Tabel 4.8

a. Dependent Variable: abs_residual_moderasi_DER

Suatu variabel dikatakan memoderasi variabel bebas jika koefisien regresi variabel tak bebas bernilai negatif dan signifikan (Ghozali, 2013:172). Perhatikan bahwa karena koefisien regresi dari PBVbernilai positif (0,043)dan signifikan (0,029 < 0,05), maka ukuran perusahaan tidak mampu dalam memoderasi Hubungan antara debt to equity ratio terhadap price to book value.

4.5.2 Pengujian Ukuran Perusahaan dalam Memoderasi Hubungan antara

ROA terhadap PBV

Hasil regresi ukuran perusahaan dalam memoderasi hubungan antara return on assets terhadap nilai perusahaan yang diukur melalui price to book value dapat

dilihat pada tabel dibawah ini.

Tabel 4.9

Suatu variabel dikatakan memoderasi variabel bebas jika koefisien regresi variabel tak bebas bernilai negatif dan signifikan (Ghozali, 2013:172). Perhatikan bahwa karena koefisien regresi dari PBVbernilai positif (0,041)dan signifikan (0,034 < 0,05), maka ukuran perusahaan tidak mampu dalam memoderasi Hubungan antara return on assets terhadap price to book value.

4.6 Pembahasan

H1 : Struktur modal secara parsial berpengaruh terhadap nilai

perusahaan

Umumnya perusahaan yang memiliki rasio utang yang tinggi memiliki risiko yang tinggi terhadap kondisi keuangan perusahaan. Risiko yang tinggi tersebut akan berakibat pada nilai perusahaan. Hal ini dikarenakan investor tentu akan lebih menyukai perusahaan yang memiliki risiko keuangan yang rendah. Penelitian yang dilakukan oleh Ayu Sri dan Ary (2013) menyatakan bahwa terdapat hubungan negatif antara struktur modal dengan nilai perusahaan.

Dalam pengujian parsial (t) variabel independen dapat dikatakan berpengaruh signifikan jika nilai signifikansi < 0,05. Berdasarkan hasil tabel eViews diketahui bahwa nilai probabilitas variabel debt to equity ratio terhadap price to book value adalah 0,0121 < 0,05 dengan nilai t hitung -2,542557. Dari

disimpulkan bahwa variabel debt to equity ratio (DER) secara parsial berpengaruh negatif signifikan terhadap price to book value. Dengan demikian H1 diterima.

H2 : Profitabilitas secara parsial berpengaruh terhadap nilai

perusahaan

Profitabilitas adalah hal yang sangat diperhatikan oleh investor. Kinerja perusahaan yang tinggi biasanya juga akan diikuti oleh tingginya kepercayaan investor. Kepercayaan investor mencerminkan nilai suatu perusahaan. Selain itu, penelitian yang dilakukan oleh Arindita (2015) menyatakan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

Dalam pengujian parsial (t) variabel independen dapat dikatakan berpengaruh signifikan jika nilai signifikansi < 0,05. Berdasarkan tabel eViews terlihat bahwa nilai probabilitas return on asset terhadap price to book value adalah 0,0132 < 0,05. Dengan nilai t hitung sebesar 0,0132. Dengan melihat nilai t hitung dapat dilihat bahwa variabel return on asset berpengaruh positif terhadap price to book value. Dengan kata lain, semakin tinggi/meningkat return on asset,

terdapat kecenderungan price to book value akan meningkat. Dari hasil tersebut dapat disimpulkan bahwa variabel return on asset (ROA) secara parsial berpengaruh positif signifikan terhadap price to book value. Dengan demikian H2

H3 : Sturktur Modal danProfitabilitas secara simultan berpengaruh

terhadap nilai perusahaan

Uji signifikansi simultan (Uji F) digunakan untuk mengetahui besarnya pengaruh variabel independen secara bersama-sama terhadap variabel dependen (Lubis dkk, 2007 : 50). Hasil pengaruh tersebut dilihat jika nilai p-value (sig) lebih kecil dari nilai signifikan yang ditentukan yaitu 0,05 (5 %) maka dapat dikatakan bahwa variabel independen secara bersama-sama (simultan) berpengaruh signifikan terhadap variabel dependen.

Dalam pengujian secara simultan diperoleh nilai probabilitas (F Statistic) yaitu 0,002678 < 0,05 dengan nilai f hitung sebesar 6,190395. Dengan

demikian dapat disimpulkan bahwa secara simultan debt to equity ratio dan return on asset berpengaruh signifikan terhadap nilai perusahaan yang diproksikan

melalui price to book value. Dengan demikian H3 diterima.

H4 : Struktur Modal secara parsial berpengaruh terhadap nilai

perusahaan dengan ukuran perusahaan perusahaan sebagai

variabel moderating

perusahaan tersebut. Perusahaan tersebut dianggap mampu mengatur dan mengontrol dengan struktur modal perusahaan.

Variabel moderating adalah variabel independen yang akan memperkuat ataumemperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Suatu variabel dikatakan memoderasi variabel bebas jika koefisien regresi variabel tak bebas bernilai negatif dan signifikan (Ghozali, 2013:172). Dari hasil pengujian moderating menunjukkan hasil bahwa koefisien regresi dari PBVbernilai positif (0,043) dan signifikan (0,029 < 0,05). Dengan demikian dapat disimpulkan bahwa ukuran perusahaan tidak signifikan dalam memoderasi hubungan antara debt to equity ratio terhadap nilai perusahaan. Dengan demikian H4 ditolak.

H5 : Profitabilitas secara parsial berpengaruh terhadap nilai

perusahaan dengan ukuran perusahaan perusahaan sebagai

variabel moderating

memperkuat ataumemperlemah hubungan antara variabel independen lainnya terhadap variabel dependen.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk meneliti pengaruh Struktur Modal dan Profitabilitasterhadap nilai perusahaan dengan Ukuran Perusahaan sebagai

variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014.

Berdasarkan hasil analisa dari penelitian ini dapat disimpulkanbeberapa informasi sebagai berikut.

1. Diketahui variabel DER berpengaruh negatif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat DER, terdapat kecenderungan PBV akan menurun.

Diketahui variabel DER memiliki pengaruh yang signifikan terhadap PBV. Sehingga variabel DER berpengaruh negatif dan signifikan terhadap PBV. Hasil penelitian ini bertentangan dengan penelitian terdahulu Arindita (2015) yang menyatakan bahwa debt to equity ratio tidak berpengaruh terhadap price to book value.

2. Diketahui variabel ROA berpengaruh positif terhadap PBV. Dengan kata lain, Semakin tinggi/meningkat ROA, terdapat kecenderungan PBV akan meningkat.

3. Variabel DER dan ROA memiliki pengaruh simultan yang signifikan terhadap PBV.

4. Variabel ukuran perusahaan tidak signifikan dalam memoderasi Hubungan antara DER terhadap PBV.

5. Variabel ukuran perusahaan tidak signifikan dalam memoderasi Hubungan antara ROA terhadap PBV.

5.2Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain sebagai berikut:

1. Penelitian hanya menggunakan data kuantitatif di dalam menganalisis pengaruh struktur modal dan profitabilitas terhadap nilai perusahaan dengan ukuran perusahaan sebagai variabel moderating.

2. Periode penelitian dalam penelitian ini terbatas hanya pada tahun 2012-2014 3. Penelitian ini hanya dilakukan pada perusahaan manufaktur yang tedaftar di

Bursa Efek Indonesia.

4. Penelitian hanya memiliki dua variabel independen dan satu variabel moderating.

5.3 Saran

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1Nilai Perusahaan

2.1.1.1 Pengertian Nilai Perusahaan

Menurut Keown (2004), nilai perusahaan merupakan nilai pasar atas surat berharga dan ekuitas perusahaan yang beredar. Dengan kata lain, nilai perusahaan merupakan harga yang sedia dibayar oleh investor seandainya perusahaan dijual. Nilai perusahaan dapat tercermin melalui harga saham, bagi perusahaan yang menerbitkan saham dipasar modal. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan yang terkait dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham. Faktor yang dapat mempengaruhi nilai perusahaan, diantaranya yaitu pertumbuhan perusahaan, kinerja keuangan, kebijakan hutang, kebijakan deviden, dan ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan berpengaruh terhadap nilai perusahaan yang tidak konsisten. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan. Terdapat beberapa pendekatan analisis rasio menurut Brigham dan Houston (2001) yaitu: pendekatan Price Earning Ratio (PER), Price Book Value (PBV), Market Book Ratio (MBR),

enterprise value (EV), dan Tobin’s Q.Price Earning Ratio (PER) merupakan

perbandingan antara price pershare dengan earnings per share. Market Book Ratio (MBR) merupakan perbandingan antara nilai buku per lembar saham

dengan nilai pasar saham.Enterprise value (EV) merupakan nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah dengan total kewajiban, minority interest dan saham preferen kemudian dikurangi total kas dan ekuivalen kas.

Tobin’s Q merupakan nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset perusahaan. Penelitian ini menggunakan Price to book value (PBV) sebagai pengukur nilai perusahaan. PBV menggambarkan

seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV yaitu perbandingan dari harga saham dengan nilai buku. Nilai buku atau book value merupakan perbandingan antara ekuitas saham dengan jumlah saham beredar (Weston dan Brigham, 2006). PBV menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan relative dengan jumlah modal yang diinvestasikan(Utama danSantosa, 1998), sehingga semakin tinggi rasio PBV menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham karena semakin tinggi PBV berarti mengindikasikan bahwa harga saham semakin tinggi pula. Harga saham yang tinggi mencerminkan nilai perusahaan yang tinggi. Teknik dan metode yang dikembangkan dalam mengukur nilai perusahaan menurut Fama dan French (1998) yaitu:

- pendekatan arus kas dengan metode diskonto arus kas; - pendekatan dividen dengan metode pertumbuhan dividen; - pendekatan aktiva dengan metode penilaian aktiva; - pendekatan harga saham; dan

- pendekatan economic value added.

2.1.1.2 Price to Book Value

Terdapat tiga penilaian penting dalam menilai nilai perusahaan. Penilaian tersebut adalah penilain atas nilai buku (book value), nilai pasar (market value) dan nilai instrinsik (intrinsik value) (Jogiyanto, 2003). Dalam penelitian

ini, peneliti menggunakan rasio Price to Book Value karena rasio Price to Book Value adalah rasio yang paling sering digunakan untuk mengukur nilai

perusahaan.Tryfino, (2009 : 11) menyatakan bahwa

Price to Book Value (PBV) adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. Dengan rasio PBV ini, investor dapat mengetahui langsung sudah berapa kali market value suatu saham dihargai dari book value-nya. Rasio ini dapat memberikan gambaran potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham.

Sihombing (2008:95) berpendapat bahwa Price to Boook Value (PBV) merupakan suatu nilai yang dapat digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya.Rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini:

Berdasarkan rumus tersebut dapat dilihat bahwa harga saham berbading lurus Price to Book Value. Oleh sebab itu, jika perusahaan ingin meningkatkan nilai

perusahaan maka perusahaan harus terlebih dahulu meningkatkan harga saham. Peningkatan harga saham salah satunya dapat dicapai melalui peningkatan kinerja keuangan.

2.1.2 Struktur Modal

Struktur modal merupakan pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001). Sedangkan menurut Halim (2007) yang dimaksud struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat tetap, hutang jangka panjang, saham preferen, dan saham biasa. Van Horne dan Wachowicz (2007) menyatakan,

struktur modal adalah sebagai bauran atau proporsi pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas saham preferen dan saham biasa. Berdasarkan uraian diatas dapat disimpulkan bahwa struktur modal merupakanpertimbangan proporsi pemakaian antara hutang jangka pendek , hutang jangka panjang, saham preferen dan saham biasa untuk pendanaan perusahaan.

hal dalam mencari pasar keuangan,meliputi jumlah pendanaan yang diperlukan,sumber pendanaan (pemilik atau kreditur), waktu pembayaran kembali dan struktur perjanjian pendanaan. Pengaruh kebijakan keuangan yang dilakukan perusahaan tentunya berdampak terhadap struktur modal yang terdapat dalam laporan keuangan.Penentuan komposisi struktur modal yang tepat dapat memberikan jaminan yang memadai terhadap dana yang ditanamkan perusahaan baik oleh investor maupun kreditur.

untung atau rugi. Sumber pendanaan utang dapat berasal dari utang jangka pendek dan utang jangka panjang. Utang jangka pendek adalah utang yang waktu jatuh temponya kurang dari satu tahun. Sementara utang jangka panjang adalah utang yang waktu jatuh temponya lebih dari satu tahun. Menurut Subramanyam danWild (2010), utang merupakan sumber pendanaan yang lebih disukai daripada penerbitan saham karena dua alasan:

- Bunga atas sebagian besar utang jumlahnya tetap, dan jika bunga lebih kecil daripada pengembalian atas aset operasi bersih, selisih pengembalian tersebut akan menjadi keuntungan bagi investor ekuitas.

- Bunga merupakan beban yang dapat mengurangi pajak, sedangkan dividen tidakDengan tambahan dana dari utang, perusahaan dapat menjadi lebih produktif sehingga dapat menghasilkan keuntungan yang lebih besar. Namun demikian, utang juga harus diimbangi dengan produktivitas yang baik. Sebab jika tidak, perusahaan dapat mengalami kesulitan keuangan karena jumlah utang yang harus dibayar berikut dengan bunganya melampaui jumlah laba yang dihasilkan perusahaan.

Struktur modal yang optimal menurut Martono (2000 : 240) ialah “struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan ataubiaya modal rata-rata, sehingga akan memaksimalkan nilai perusahaan.” Tingkat utang perusahaan dinyatakan dengan rasio leverage. Rasio leverage meliputi Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR).

penggunaan hutangdalam struktur modal perusahaan yang bisamemberikan tingkat pengembalian lebih tinggi,debt to equity ratio juga dapat menggambarkanresiko dalam berinvestasi pada suatu perusahaan,hal ini disebabkan karena debt to equity ratiomenggambarkan sejauh mana modal pemilikdapat menutupi hutang-hutang kepada pihakluar. Debt to equity ratio (DER) juga bisamemberikan gambaran mengenai struktur modalyang dimiliki oleh perusahaan, sehingga dapatdilihat tingkat resiko tak tertagihnya suatuhutang (Ang, 1997). Tingginya rasio debt toequity atau rasio financial leveragemencerminkan tingginya resiko keuanganperusahaan.

2.1.2.1 Debtto Equity Ratio

Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk mengukur

penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan. Rumusan untuk mencari DER dapat digunakan perbandinganantara total utang dengan total ekuitas sebagai berikut (John Wild, 2005:41).

Debt to Equity Ratio : Total Liabilities Equity

dimana: DER = Debt to Equity Ratio TL = Total Liabilities Equity = Total Equity

2.1.3 Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Brigham dan Houston, 2006). Profitabilitas menurut Halim (2007) adalah ukuran sampai seberapa besar efektivitas manajemen dalam mengelola aset dan modal yang dimiliki perusahaan untuk menghasilkan laba dari aktivitas yang dilakukan perusahaan pada periode akuntansi tertentu. Perusahaan yang memiliki profitabilitas atau tingkat pengembalian atas investasi yang sangat tinggi menggunakan hutang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal.Menurut Munawar (1995) ada beberapa faktor yang mempengaruhi profitabilitas perusahaan, yaitu :

- Jenis Perusahaan Profitabilitas perusahaan akan sangat bergantung pada jenis perusahaan, jika perusahaan menjual barang konsumsi atau jasa biasanya akan memiliki keuntungan yang stabil dibandingkan dengan perusahaan yang memproduksi barang-barang modal.

- Umur Perusahaan Sebuah perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan dengan perusahaan yang baru berdiri. Umur perusahaan ini adalah umur sejak berdirinya perusahaan hingga perusahaan tersebut masih mampu menjalankan operasinya.

- Harga Produksi Perusahaan yang biaya produksinya relatif lebih murah akan memilikikeuntungan yang lebih baik dan stabil daripada perusahaan yang biaya produksinya tinggi.

- Produk yang Dihasilkan Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok biasanya penghasilan perusahaan tersebut akan lebih stabil daripada perusahaan yang memproduksi barang. Profitabilitas perusahaan diukur dengankesuksesan perusahaan dan kemampuanmenggunakan aktivanya secara produktif,dengandemikian profitabilitas suatu perusahaandapat diketahui dengan membandingkan antaralaba yang diperoleh dalam suatu periode denganjumlah aktiva atau modal perusahaan.Profitabilitas adalah hasil bersih dari serangkaiankebijakan dan keputusan yang menunjukkanpengaruh gabungan dari kebijakan likuiditas,menajemen aktiva dan manajemen utangterhadap hasil operasi (Brigham dan Houston,2001).Pengukuran kinerja suatu perusahaanmerupakan hal yang sangat penting terutamasekali untuk mengukur kinerja manajemen dalammengelola perusahaan, dan biasanyamenggunakan ukuran profitabilitas. Tingkatprofitabilitas suatuperusahaan memperlihatkanseberapa besar kemampuan perusahaan untukmemperolehkeuntungan dari investasi yangdilakukan.

2.1.3.1 Rasio Pengukuran Profitabilitas

sebagai berikut :Return On Asset (ROA)ROA merupakan ukuran kemampuanperusahaan dalam menghasilkan laba dengansemua aktiva yang dimiliki oleh perusahaantersebut. Dalam hal ini laba yang digunakanadalah laba setelah pajak (EAT). PerhitunganROA menurut Wild dkk (2005) adalah sebagaiberikut :

ROA = Laba Bersih

Total Asset X100%

Rasio profitabilitas return on assets(ROA) dapat dijadikan sebagai ukuran daritingkat pengembalian yang dihasilkan oleh assetorganisasi (Atkinson et. al, 2004) ataubagaimana kemampuan perusahaanmenghasilkan laba bersih berdasarkan tingkatasset tertentu. Semakin tinggi rasio yangdiperoleh maka semakin efisien manajemen assetperusahaan. Dengan demikian ROA dipakaiuntuk melihat berapa besar kombinasi pengaruhantara margin dan tingkat perputaran asset(Higgins, 2004).

2.1.4. Ukuran Perusahaan

memilikiprobabilitas kebangkrutan yang lebih rendah daripada perusahaan kecil (ElsasdanFlorysiak, 2008).

Pada dasarnya, ukuran perusahaan dapat dinyatakan pada total aset, logsize, penjualan dan kapitalisasi pasar. Perusahaan besar memiliki risiko lebihrendah dibandingkan perusahaan kecil. Hal ini karena perusahaan besar memilikikontrol yang lebih baik dari kondisi pasar, sehingga mereka mampu menghadapipersaingan ekonomi. Selain itu, perusahaan-perusahaan besar memiliki lebihbanyak sumber daya untuk meningkatkan nilai perusahaan karena memiliki aksesyang lebih baik ke sumbersumber informasi eksternal daripada perusahaan kecil(Yunila, 2010). Sementara itu, ukuran perusahaan juga menentukan tingkatkepercayaan investor. Semakin besar perusahaan akan menghasilkan pada lebihdikenal oleh masyarakat, yang berarti semakin mudah untukmendapatkaninformasi yang akan meningkatkan nilai pemegang saham. Bahkan perusahaanbesar yang memiliki total aset dengan nilai besar aset menarik investor untukberinvestasi di perusahaan.

kecil.Sehubungan dengan di atas paparan, semakin besar ukuran perusahaan,biasanya informasi yang tersedia untuk investor dalam membuat keputusaninvestasi sehubungan dengan saham perusahaan semakin banyak (Sircgar danUtama, 2005). Ukuran perusahaan dalam penelitian ini adalah proxy untuk total Aset logaritma (Nuringsih 2005)

Ukuran perusahaan : SIZEit = Ln TAit 2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat dilihat dalam tabel 2.1 berikut ini.

Tabel 2.1 Penelitian Terdahulu Peneli

ti

danrentabilit

(2010) Aktiva, Rosita (2006) Pengaruh

Investasi terhadap Kebijakan Dividen

berpengaruh negatif terhadap kebijakan dividen (Dividen Payout Ratio). Akan tetapi kesempatan investasi berpengaruh signifikan terhadap kebijakan dividen namun dengan arah positif.

2.3Kerangka Konseptual dan Hipotesis Penelitian

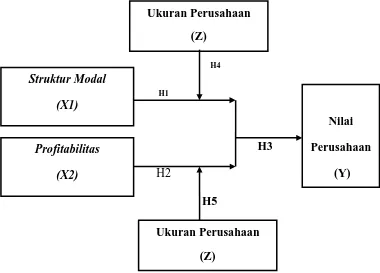

2.3.1 Kerangka Konseptual

H4

H1

H3

H2 H5

2.3.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisisnya. Dari kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Nilai Perusahaan

(Y)

Ukuran Perusahaan (Z)

Struktur Modal

(X1)

Profitabilitas

(X2)

Ukuran Perusahaan (Z)

2.3.2.1Hubungan Antara Struktur Modal Terhadap Nilai Perusahaan

Struktur Modal (capital structure) merupakan indikator penting bagi perusahaan dalam menentukan sumber pendanaan yang digunakan untuk membiayai aktivitas operasionalnya. Pendanaan perusahaan dapat menggunakan modal sendiri (equity), utang (debt), maupun gabungan dari keduanya sesuai kebutuhan. Masing-masing keputusan sumber pendanaan tersebut mempunyai konsekuensi dan karakteristik keuangan yang berbeda terhadap perusahaan.

Umumnya perusahaan yang memiliki rasio utang yang tinggi memiliki risiko yang

tinggi terhadap kondisi keuangan perusahaan. Risiko yang tinggi tersebut akan berakibat

pada nilai perusahaan. Hal ini dikarenakan investor tentu akan lebih menyukai

perusahaan yang memiliki risiko keuangan yang rendah. Penelitian yang dilakukan oleh

Ayu Sri dan Ary (2013) menyatakan bahwa terdapat hubungan negatif antara struktur

modal dengan nilai perusahaan.

H1 : Sturktur Modal Secara Parsial Berpengaruh Terhadap Nilai

Perusahaan

2.3.2.2 Hubungan Antara Profitabilitas Terhadap NilaiPerusahaan

menyatakan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

H2 :ProfitabilitasSecara Parsial Berpengaruh Terhadap Nilai Perusahaan

H3 : Struktur Modal dan Nilai Perusahaan Secara Simultan Berpengaruh

Terhadap Nilai Perusahaan

2.3.2.3 Hubungan Antara Struktur Modal Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating

Ukuran perusahaan dapat dilihat dari total aset perusahaan. Ukuran perusahaan merupakan salah satu hal yang diperhatikan oleh investor. Perusahaan yang besar biasanya lebih memiliki manajemen yang baik dalam hal pengelolaan dana. Perusahaan yang besar biasany telah memiliki rencana jangka panjang tentang keuangan perusahaan dan bagaimana menjalankan rencananya tersebut. Semakin besar suatu perusahaan, investor biasanya akan lebih mempercayai perusahaan tersebut. Perusahaan tersebut dianggap mampu mengatur dan mengontrol dengan struktur modal perusahaan.

H4: Struktur Modal Secara Parsial Berpengaruh Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating.

2.3.2.4 Hubungan Antara Profitabilitas Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating

keuangan pada suatu perusahaan dapat dilihat dari profitabilitas. Perusahaan yang besar biasanya memiliki tingat profitabilitas yang lebih tinggi dibandingkan perusahaan kecil. Dengan demikian investor akan lebih menyukai perusahaan yang besar daripada perusahaan yang kecil dilihat dari tingkat profitabilitas.

H5 : Profitabilitas Secara Parsial Berpengaruh Terhadap Nilai Perusahaan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Persaingan dalam dunia bisnis semakin kuat seiring dengan kondisi perekonomian yang membaik. Hal ini dikarenakan setiap perusahaan berusaha untuk dapat mencapai tujuan perusahaan yaitu dengan meningkatkan kemakmuran pemilik serta pemegang saham melalui peningkatan dari nilai perusahaan. Nilai dari suatu perusahaan tidak tergantung pada kemampuan menghasilkan arus kas saja tetapi juga tergantung pada operasional dan keuangan dari perusahaan itu sendiri (Keown, 2004). Nilai perusahaan yang dimaksud merupakan sejumlah harga yang bersedia dibayarkan oleh investor jika perusahaan tersebut akan dijual. Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki oleh perusahaan dan semakin tinggi nilai perusahaan maka perusahaan akan memiliki citra yang semakin baik. Nilai perusahaan sering dikaitkan dengan harga saham, sehingga semakin tinggi harga saham maka akan semakin tinggi pula nilai perusahaan dan sebaliknya. Harga saham merupakan harga yang terjadi pada saat saham diperdagangkan dipasar.

yang dimiliki perusahaan. Penetapan Struktur Modal yang baik pada perusahaan dapat digunakan sebagai acuan bagi stabilitas keuangan perusahaan dan menghindari risiko gagal bayar (Subramanyam dan Wild, 2010).

Struktur modal merupakan perbandingan antara hutang jangka panjang dengan modal sendiri. Sementara menurut brigham dan houston (2011), struktur modal sangat penting bagi perusahaan karena akan berhubungan dan berpengaruh terhadap besarnya risiko yang ditanggung oleh pemegang saham dan besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan. Dengan kata lain, seandainya perusahaan mengganti modal sendiri dengan menggunakan hutang, atau sebaliknya apakah harga saham akan mengalami perubahan (apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya seperti keputusan pendanaan, kebijakan deviden, keputusan investasi) atau tidak. Sehingga dengan struktur modal yang tepat, tujuan utama perusahaan untuk meningkatkan nilai perusahaan dapat tercapai.