Analisis Pengaruh

Return On Equity (ROE), Debt to Equity Ratio (DER),

Price to Book Value (PBV) dan Dividend Payout Ratio (DPR)

Terhadap

Price Earning Ratio

(PER) Sebagai Dasar Penilaian Saham Perusahaan

Yang Tergabung Dalam

LQ 45

Di Bursa Efek Indonesia (BEI) Periode

2011

–

2015

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh : Arif Sukmana NIM. 109081000124

FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Arif Sukmana

Tempat, Tanggal lahir : Jakarta, 02 Juli 1991

Alamat : Jl. Cempaka Putih 1 No.12 RT.02/03 Rempoa, Ciputat Timur, Tangerang Selatan Nomor Telepon : 081310658490

Email : arif.mocare.sukmana@gmail.com Arif.sukmana23@gmail.com

II. LATAR BELAKANG PENDIDIKAN

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta S1 Program Studi Manajemen Konsentrasi Keuangan

Periode kelulusan 2016

SMA KARTIKA X-1 Jakarta Periode kelulusan 2009

SMP Muhammadiyah 8 Jakarta Periode kelulusan 2006

SD Negeri 08 Bintaro Periode kelulusan 2003

TK Puspa Indah Periode kelulusan 1997

III. LATAR BELAKANG KELUARGA

Ayah : Suwito

Ibu : Yeti Nurhayati

Analisis PengaruhReturn On Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV) dan Dividend Payout Ratio (DPR) TerhadapPrice Earning

Ratio(PER) Sebagai Dasar Penilaian Saham Perusahaan Yang Tergabung DalamLQ 45Di Bursa Efek Indonesia (BEI) Periode 2011-2015

Arif Sukmana ABSTRACT

The aim of this study is to analyze the fundamental factors affecting the Price Earning Ratio (PER) companies as the basis of shares in the shares company incorporated in LQ 45 Index in Indonesia Stock Exchange (BEI) in the period 2011-2015. Fundamental company measured by several indicators such as the level of solvency / leverage as measured by Debt to Equity Ratio (DER), the level of earnings / profitability as measured by Return On Equity (ROE), dividend policy which is measured through the Dividend Payout Ratio (DPR), and the book value of shares measured by the Price to Book Value (PBV). This study uses linier regression analysis with the help of software SPSS 18.0. The test results stated that the variable that has positive influence on Price Earning Ratio (PER) is Debt to Equity Ratio (X2) equal to 0,309, and Price to Book Value (X3) equal to 4,983. While the variables that negatively affect the Price Earning Ratio (PER) is Return On Equity (X1) of -3,494. and Dividend Payout Ratio (X4) of -3,066. Adjusted R-square value of 0.452 which shows the ability of the independent variable (X) used in this study include the Return On Equity (X1), Debt to Equity Ratio (X2), Price to Book Value (X3) dan Dividend

Payout Ratio (X4) can explain the dependent variable (Y) is Price Earning Ratio of

45.20%, the rest is equal to 54.802% explained by variables included in the model such as stock market prices, the level of liquidity, risk investment, and macroeconomic factors such as inflation and changes in interest rates.

Analisis PengaruhReturn On Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV) dan Dividend Payout Ratio (DPR) TerhadapPrice Earning

Ratio(PER) Sebagai Dasar Penilaian Saham Perusahaan Yang Tergabung DalamLQ 45Di Bursa Efek Indonesia (BEI) Periode 2011-2015

Arif Sukmana ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor fundamental yang berpengaruh terhadapPrice Earning Ratio (PER) perusahaan sebagai dasar penilaian saham pada saham perusahaan yang tergabung dalam Indeks LQ-45 di Bursa Efek Indonesia (BEI) periode 2011-2015. Fundamental perusahaan diukur melalui beberapa indikator seperti tingkat solvabilitas/leverage yang diukur melalui Debt to Equity Ratio (DER), tingkat rentabilitas/profitabilitas yang diukur melaluiReturn On Equity(ROE), kebijakan dividen yang diukur melalui Dividend Payout Ratio (DPR), dan nilai buku saham yang diukur melalui Price to Book Value(PBV). Penelitian ini menggunakan analisis regresi data panel dengan bantuan software SPSS 18.0. Hasil pengujian menyatakan bahwa variabel yang berpengaruh positif terhadap Price Earning Ratio(PER) adalahDebt to Equity Ratio (X2) sebesar 3,309 %, danPrice to Book Value (X3) sebesar 4,983%. Sedangkan variabel yang berpengaruh negatif terhadapPrice Earning Ratio (PER) adalah Return On Equity (X1) sebesar -3,494 %

dan Dividend Payout Ratio (X4) sebesar -3,066 %. Nilai adjusted R-square sebesar 0,452 yang menunjukkan kemampuan variabel independen (X) yang digunakan dalam penelitian ini yang meliputi Return On Equity (X1),Debt to Equity Ratio(X2),

Price to Book Value(X3) danDividend Payout Ratio(X4) dapat menjelaskan variabel

dependen (Y) yaitu Price Earning Ratio sebesar 45,20%, sisanya yaitu sebesar 54,80% dijelaskan oleh variabel yang tidak masuk dalam model seperti harga pasar saham, tingkat likuiditas, risiko investasi, dan faktor ekonomi makro seperti inflasi dan perubahan suku bunga.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karuniaNya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Salawat serta salam senantiasa tercurah kepada Baginda Nabi Besar Muhammad SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat guna mendapatkan gelar Sarjana Ekonomi di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua penulis, bapak Suwito dan mama Yeti Nurhayati atas support , doa, dan kepercayaan yang diberikan kepada penulis yang tidak akan terukur jumlahnya. 2. Kedua adik penulis, Ningsih dan Rafif yang selalu memberi semangat kepada penulis

untuk menyelesaikan tugas akhir kuliah ini.

3. Bapak Dr. M. Arief Mufraini Lc., MA selaku Dekan Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewi Warnida SE., M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta serta Dosen Pembimbing Skripsi yang telah berkenan meluangkan waktu dan memberikan tambahan ilmu serta solusi penyelesaian permasalahan skripsi yang dibuat oleh penulis sehingga penulis dapat menyelesaikan tugas akhir kuliah ini.

5. Ibu Ela Patriana, MM, selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Seluruh Bapak/Ibu dosen yang telah memberikan ilmu pengetahuan kepada penulis selama masa perkuliahan.

Nita, Iin atas support dan respect yang diberikan kepada penulis selama masa-masa kuliah.

8. Seluruh teman-teman Manajemen D 2009 yang tidak bisa disebutkan satu per satu atas segala support yang diberikan kepada penulis.

9. Teman-teman kantor, Warno Jawir, Syihan, Dewi, Ratih, Bang Kiki, Bang Dik, Pak Putut dan Pak Husni yang banyak membantu dan memberikan kesempatan bagi penulis dalam menyelesaikan tugas akhir ini.

10. Teman-teman kecil Pungkas, Ais, Danang, Alm. Iqbal, Q-bonk, Q-noy, Tebe, Mas Ndan yang telah banyak memberikan support serta menghibur penulis selama menyelesaikan tugas akir ini.

11. Kawan semasa sekolah Jeblak, Ecih, Alig, Tompel, Komet, Aya, Imay, Mikel, Ambon, Orok, Abidal, Rani, Batam, Ceplik, Mbe, Koco, Komeng, Toro, Ngek, Ceper atas segala support dan respect yang telah diberikan kepada penulis sewaktu menyelesaikan tugas akir ini. Terimakasih sudah banyak menghibur...

12. Seluruh staf dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. oleh karena itu, penulis mengharapkan segala bentuk saran dan masukan serta kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen keuangan.

Jakarta, 09 Juni 2016

Penulis,

DAFTAR ISI

HALAMAN JUDUL ...

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ...iii

LEMBAR PENYERTAAN KEASLIAN KARYA ILIMIAH... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ...vi

ABSTRAK ... vii

KATA PENGANTAR ...viii

DAFTAR ISI... x

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

A. Landasan Teori... 11

1. Investasi... 11

2. Saham... 14

3. Pasar Modal Efisien ... 17

4. Analisis Fundamental... 19

5. Penilaian Saham ... 20

6. Price Earning Ratio(PER) ... 22

7. Solvabilitas... 24

9. Kebijakan Dividen ... 29

10. Nilai Buku ... 34

11. Keterkaitan Antar Variabel ... 35

a. Pengaruh variabelDebt to Equity Ratio(DER) terhadap Price Earning Ratio(PER) ... 35

b. Pengaruh variabelReturn On Equity(ROE) terhadap Price Earning Ratio(PER) ... 36

c. Pengaruh variabelDividend Payout Ratio(DPR) terhadapPrice Earning Ratio(PER) ... 37

d. Pengaruh variabelPrice to Book Value(PBV) terhadap Price Earning Ratio(PER) ... 38

B. Penelitian Terdahulu ... 39

C. Kerangka Penelitian ... 44

D. Hipotesis Penelitian... 45

BAB III METODELOGI PENELITIAN... 47

A. Ruang Lingkup Penelitian... 47

B. Metode Penentuan Sampel... 47

1. Populasi ... 47

2. Sampel ... 48

C. Metode Pengumpulan Data ... 49

D. Metode Analisis Data ... 50

1. Metode Analisis Linier Berganda ... 50

2. Uji Asumsi Klasik ... 52

a. Normalitas ... 52

b. Multikolinieritas... 52

c. Autokorelasi ... 53

d. Heteroskedastisitas... 54

e. Pengujian Hipotesis ... 56

1. Uji–f ... 56

2. Uji–t ... 57

E. Operasional Variabel... 59

BAB IV ANALISIS DAN PEMBAHASAN... 60

A. Gambaran Umum Objek Penelitian ... 60

1. Indeks LQ 45... 60

B. Pengujian Dan Pembahasan ... 63

a. Price Earning Ratio(PER) ... 64

b. Return On Equity(ROE)... 65

c. Debt to Equity Ratio(DER) ... 67

d. Dividend Payout Ratio(DPR)... 68

e. Price to Book Value(PBV) ... 70

C. Analisis Dan Pembahasan ... 72

1. Uji Asumsi Klasik ... 72

a. Normalitas ... 72

b. Heteroskedastisitas... 73

c. Multikolinieritas... 74

d. Autokorelasi ... 75

2. Analisis Regresi Linier Berganda ... 76

a. Uji–t ... 76

b. Uji–f ... 81

c. Persamaan Regresi ... 82

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN ... 84

A. Kesimpulan ... 84

B. Implikasi... 85

C. Saran... 87

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perbedaan Investasi dan Menabung ... 2

2.1 Penelitian Terdahulu ... 39

4.1 Daftar Sampel Penelitian... 63

4.2 Deskriptif variabelPrice Earning Ratio... 65

4.3 Deskriptif variabelReturn On Equity ...66

4.4 Deskriptif variabelDebt to Equity Ratio...68

4.5 Deskriptif variabelDividend Payout Ratio ...69

4.6 Deskriptif variabelPrice to Book Value ...71

4.7 Hasil Uji Multikolineritas ...74

4.8 Hasil Uji Autokorelasi...75

4.9 Hasil Uji T Terhadap Variabel PER... 76

4.10 Hasil Uji F Terhadap Variabel PER... 81

DAFTAR GAMBAR

No. Keterangan Halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi adalah penundaan konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode waktu yang akan datang. Tetapi pengertian investasi yang lebih luas membutuhkan aktiva yang produktif untuk mengubah satu unit konsumsi yang di tunda untuk dihasilkan menjadi lebih dari satu unit konsumsi mendatang. (Jogiyanto: 2010).

Sedangkan menurut Kamaruddin Ahmad (2004:3) investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut.

Investasi merupakan bentuk penundaan konsumsi masa sekarang untuk memperoleh konsumsi dimasa yang akan datang, dimana didalamnya terkandung unsur risiko ketidakpastian sehingga dibutuhkan kompensasi atas penundaan tersebut (Martalena. Malinda, Maya. 2011:1).

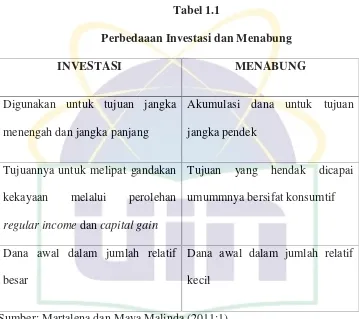

Tabel 1.1

Perbedaaan Investasi dan Menabung

INVESTASI MENABUNG

Digunakan untuk tujuan jangka menengah dan jangka panjang

Akumulasi dana untuk tujuan jangka pendek

Tujuannya untuk melipat gandakan kekayaan melalui perolehan regular incomedancapital gain

Tujuan yang hendak dicapai umummnya bersifat konsumtif

Dana awal dalam jumlah relatif besar

Dana awal dalam jumlah relatif kecil

Sumber: Martalena dan Maya Malinda (2011:1)

Masih menurut Martalena dan Maya Malinda (2011:1) untuk melakukan investasi, ada hal-hal yang perlu diperhatikan, yaitu:

1. Menentukan tujuan investasi, dengan pertimbangan sebagai berikut:

a. tingkat pengembalian yang diharapkan, b. tingkat risiko,

c. ketersediaan jumlah dana yang diinvestasikan, 2. Melakukan analisis fundamental dan teknikal,

4. Mengevaluasi kinerja portofolio dan 5. Merevisi kinerja portofolio.

Dalam pasar modal, sekuritas yang paling populer adalah saham biasa (common stock) atau lebih umum disebut saham saja. Saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu perusahaan.

Di antara dua pendekatan tersebut, price earning ratio (PER) adalah pendekatan yang telah banyak digunakan oleh para analis maupun investor untuk menilai harga saham. Menurut Sartono (2001:106), PER diartikan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan perusahaan sehingga banyak pelaku pasar modal menaruh perhatian terhadap pendekatan PER tersebut. Alasan utama mengapaprice earning ratio digunakan dalam analisis harga saham adalah karena PER akan memudahkan dan membantu para analis dan investor dalam penilaian saham, di samping itu PER juga dapat membantu para analis untuk memperbaiki judgement karena harga saham pada saat ini merupakan cermin prospek perusahaan di masa yang akan datang. Dibanding dengan metode arus kas, metode ini memiliki kelebihan antara lain karena memudahkan dan kepraktisan serta adanya standar yang memudahkan pemodal untuk melakukan perbandingan penilaian terhadap perusahaan yang lain di industri yang sama (Sartono dan Munir: 1997).

Husnan (2001:342) menyebutkan teori bahwa ada beberapa faktor fundamental yang mempengaruhi PER, antara lain semakin tinggi payout ratio maka PER semakin tinggi, semakin tinggi tingkat keuntungan maka semakin rendah PER, dan semakin tinggi pertumbuhan dividen maka semakin tinggi PER.

earning per share (EPS) semakin rendah PER saham tersebut dan sebaliknya. Namun perlu dipahami, karena investasi di saham lebih banyak terkait dengan ekspektasi maka laba bersih yang dipakai dalam perhitungan biasanya laba bersih proyeksi untuk tahun berjalan. Dengan begitu bisa dipahami jika emiten berhasil membukukan laba besar, maka sahamnya akan diburu investor karena proyeksi laba untuk tahun berjalan kemungkinan besar akan naik. Besaran PER akan berubah-ubah mengikuti perubahan harga di pasar dan proyeksi laba bersih perseroan. Jika harga naik, proyeksi laba tetap, praktis PER akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar tidak bergerak maka PER akan turun (Aji, 2012).

akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar tidak bergerak makaPrice Earning Ratio(PER) akan turun.

Beberapa variabel prediksi digunakan untuk mengetahui sejauh mana keterkaitan variabel tersebut dalam memprediksi variabilitas dari Price Earning Ratio (PER). Variabel-variabel tersebut merupakan faktor-faktor fundamental perusahaan yang diukur melalui rasio-rasio keuangan yang dianalisis oleh penulis melalui laporan keuangan tahunan perusahaan. Rasio tersebut memberikan gambaran kondisi perusahaan melalui beberapa sudut pandang fundamental perusahaan yang meliputi solvabilitas / leverage, rentabilitas / profitabilitas, keputusan kebijakan dividen dan nilai buku saham

perusahaan. Debt to equity Ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan total aktiva perusahaan.

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen. Oleh karena itu, profitabilitas menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan operasional perusahaan. Secara umum, ukuran pofitabilias dihitung dengan membandingkan laba dengan modal. Rasio-rasio porfitabilitas menunjukkan pengaruh gabungan dari likuiditas, aktiva, dan penggunaan hutang terhadap operasi (Moeljadi, 2006 : 73). Beberapa rasio digunakan dalam penelitian ini yang menggambarkan kemampuan tingkat laba yang dihasilkan perusahaan, diantaranya adalah mengukur laba yang mampu dihasilkan per lembar saham atau Earning Per Share (EPS) dan kemampuan perusahaan dalam menghasilkan laba dariequity yang dimiiki atauReturn On Equity(ROE).

sahamnya melalui kewenangan yang diberikan untuk membuat keputusan baik berupa keputusan investasi, pendanaan maupun dividen. Kreditor memerlukan informasi tentang kebijakan dividen yang diukur dengan menggunakan dividend payout ratio suatu perusahaan untuk menilai dan menganalisa tentang kemungkinan pengembalian pokok dan bunga pinjaman yang akan ia peroleh apabila memberikan pinjaman kepada suatu perusahaan (Prabowo dan Salim, 2013 : 418). Kebijakan dividen yang ditentukan perusahaan dapat diukur dengan rasio pembayaran dividen atau Dividend Payout Ratio(DPR).

Nilai buku merupakan indikasi penilaian pasar terhadap saham perusahaan. Secara umum, jika nilai pasar yang tercermin dalam harga saham perusahaan bernilai lebih rendah dari nilai buku maka saham undervalue, dan sebaliknya jika nilai pasar yang tercermin dalam harga saham peusahaan bernilai lebih besar dari nilai buku maka saham overvalue. Pengukuran nilai saham berbasis nilai buku dapat melalui indikatorPrice to Book Value(PBV) (Murhadi, 2009 : 147).

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka perumusan masalah yang diajukan oleh peneliti adalah sebagai berikut: 1. ApakahReturn on Equity (ROE), Debt to Equity Ratio (DER), Price to

Book Value (PBV), dan Dividend Payout Ratio (DPR) berpengaruh secara parsial terhadap Price Earning Ratio (PER) pada perusahaan yang terdaftar dalam LQ-45 di Bursa Efek Indonesia (BEI) periode 2011 - 2015?

2. ApakahReturn on Equity (ROE), Debt to Equity Ratio (DER), Price to Book Value (PBV), dan Dividend Payout Ratio (DPR) berpengaruh secara simultan terhadap Price Earning (PER) pada perusahaan yang terdaftar dalam LQ45 di Bursa Efek Indonesia (BEI) periode 2011 -2015?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah terdapat pengaruh Return on Equity, Debt to Equity Ratio, Price to Book Value, dan Dividend Payout Ratio

2. Untuk menganalisis apakah terdapat pengaruh Return on Equity, Debt to Equity Ratio, Price to Book Value, dan Dividend Payout Ratio

secara simultan terhadap Price Earning Ratio pada perusahaan yang terdaftar dalam LQ45 di Bursa Efek Indonesia (BEI) periode 2011 -2015

D. Manfaat Penelitian

Melalui penelitian yang dilakukan, diharapkan dapat memberikan berbagai manfaat kepada:

1. Emiten

Memberi gambaran terhadap pihak-pihak yang memberi kebijakan bagi emiten perusahaan tentang implikasi dari kebijakan yang telah dibuat, serta sebagai landasan untuk mengkaji ulang kebijakan yang telah diterapkan sehingga peningkatan kesejahteraan pemegang saham dapat terus ditingkatkan.

2. Investor

Memberikan gambaran faktor-faktor fundamental yang mempengaruhi Price Earning Ratio (PER) perusahaan sehingga investor mampu menerapkan strategi investasi saham dengan baik.

3. Akademisi

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu investasi pada aset-aset finansial (financial assets) dan investasi pada aset-aset riil (real assets). Investasi pada aset-aset finansial dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Investasi pada aset-aset finansial dapat juga dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi, dan lain-lain. Sedangkan investasi pada aset-aset riil dapat berbentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan, dan lain-lain (Halim, 2005 : 4).

a. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu tingkat pengembalian yang diharapkan (expected rate of return), tingkat risiko (rate of risk), dan ketersediaan jumlah dana yang akan diinvestasikan. Umumnya hubungan antara risiko dan tingkat pengembalian yang diharapkan bersifat linier, artinya semakin tinggi tingkat risiko maka semakin tinggi pula tingkat pengembalian yang diharapkan,

b. Melakukan analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Terdapat dua pendekatan yang dapat digunakan, yaitu:

a) Pendekatan fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administrator bursa efek. Karena kinerja emiten dipengaruhi oleh kondisi sektor industri di mana perusahaan tersebut berada dalam perekonmian secara makro, maka untuk memperkirakan prospek harga sahamnya di masa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya.

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analis memperkirakan pergeseran penawaran dan permintaan dalam jangka pendek, serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaan dan permintaan.

c. Membentuk portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berupa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut. Efek yang dipilih dalam rangka pembentukkan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan). Hal ini dilakukan karena dapat menurunkan risiko.

d. Mengevaluasi kinerja portofolio

perbandingan (comparison) yaitu penilaian berdasarkan pada perbandingan dua set portofolio dengan tingkat risiko yang sama.

e. Merevisi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja prtofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan jumlah investasi.

2. Saham

Saham menunjukkan bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Pemilik saham suatu perusahaan, disebut sebagai pemegang saham, merupakan pemilik perusahaan. Tanggung jawab pemilik perusahaan yang berbentuk PT terbatas pada modal yang disetorkan (Husnan, 2001 : 285).

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham:

a. Dividen

dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

b. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Ditinjau dari segi kemampuan dalam hak tagih atau klaim saham terbagi atas (Darmaji dan Fakhrudin, 2001 : 6):

a. Saham Biasa (Common Stock)

Saham yang menempatkan pemiliknya paling yunior terhadap pembagian dividen, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Beberapa karakteristik yang dimiliki saham biasa adalah sebagai berikut:

• Dividen dibayarkan sepanjang perusahaan memperoleh

laba.

• Memiliki hak suara dalam rapat umum pemegang

saham (one share one vote).

• Memiliki hak terakhir (junior) dalam hal pembagian

kekayaan perusahaan jika perusahaan tersebut dilikuidasi setelah semua kewajiban perusahaan dilunasi

• Memiliki tanggung jawab teerbatas terhadap klaim

• Hak untuk mengalihkan kepemilikan sahamnya.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi) tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor. Beberapa karakteristik yang dimiliki saham preferen adalah sebagai berikut:

• Memiliki hak lebih dulu memperoleh dividen.

• Dapat mempengaruhi manajeemen perusahaan terutama

dalam pencalonan pengurus perusahaan.

• Memiliki hak pembayaran maksimal sebesar nilai

nominal saham lebih dahulu setelah kreditor apabila perusahaan tersebut dilikuidasi.

• Kemungkinan dapat memperoleh tambahan dari

pembagian laba perusahaan disamping penghasilan yang diterima secara tetap.

• Dalam hal perusahaan dilikuidasi, memiliki hak

memperoleh pembagian kekayaan perusahaan diatas pemegang saham biasa seetelah semua kewajiban perusahaan dilunasi.

3. Pasar Modal Efisien

(efficient capital market). Dikutip oleh Arifin (2005 : 7), efisiensi pada pasar modal didefinisikan sebagai kecepatan dan kelengkapan suatu harga sekuritas dalam merespon informasi yang relevan. Dalam pasar modal yang efisien, harga suatu saham pasti telah mencerminkan seluruh informasi yang berkaitan dengan aktivitas manajemen dan prospek perusahaan di masa yang akan datang, dan ketika muncul informasi baru tentang perusahhaan tersebut maka harga saham akan spontan berubah mencerminkan adanya informasi baru tersebut.

Secara formal pasar modal yang efisien didefinisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Dengan demikian akan sangat sulit (atau bahkan hampir tidak mungkin) bagi para pemodal untuk memperoleh tingkat keuntungan diatas normal secara konsisten dengan cara melakukan transaksi perdagangan di bursa efek. Efisiensi dalam artian ini sering juga disebut sebagai efisiensi informasional (Husnan, 1996 : 256).

4. Analisis Fundamental

Untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental telah memperoleh perhatian yang cukup besar dari para analisis sekuritas dan perkembangan penelitian sehubungan dengan konsep pasar modal yang efisien.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, serta menerapkan hubungan variabel-variabel tersebut sehingga memperoleh taksiran harga. Model ini sering disebut share price forecasting model. Dalam pembuatan model peramalan harga saham tersebut, langkah yang penting adalah mengidentifikasikan faktor-faktor fundamental yang diperkirakan akan mempengaruh harga saham. Setelah itu, bagaimana membuat suatu model dengan memasukkan faktor-faktor tersebut dalam analisis. Para praktisi cenderung menyukai penggunaan model yang tidak rumit, mudah dipahami, dan mendasarkan diri atas informasi akuntansi (Husnan, 2001 : 315).

diinvestasikan. Analisis fundamental adalah analisis yang dilakukan terhadap perusahaan itu sendiri yang berhubungan dengan prospek pertumbuhan dan kemampuan memperoleh keuntungan (Rodoni, 2005 : 61-62).

Analisis fundamental menyatakan bahwa setiap instrumen investasi mempunyai landasan yang kuat yaitu nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan (Kodrat dan Indonanjaya, 2010 : 1).

5. Penilaian Saham

Upaya untuk merumuskan bagaimana menentukan harga saham yang seharusnya, telah dilakukan oleh setiap analis keuangan dengan tujuan untuk bisa memperoleh tingkat keuntungan yang menarik. Meskipun demikian, dari hipotesa pasar modal yang efisien kita mengetahui bahwa sulit bagi pemodal untuk terus bisa melampaui pasar dan memperoleh tingkat keuntungan diatas normal (Husnan, 2001 : 285).

yang diharapkan dari saham tersebut. Pedoman yang digunakan dalam proses penilaian saham adalah sebagai berkut:

• Apabila nilai intrinsik lebih besar dari (>) harga pasar saat

ini, maka saham tersebut dinilai undervalued (harganya terlalu rendah), dan karenanya seharusnya dibeli dan ditahan apabila saham tersebut telah dimiliki.

• Apabila nilai intrinsik lebih kecil dari (<) harga pasar saat

ini, maka nilai tersebut dinilai overvalued(harganya terlalu mahal), dan karenanya harus dijual.

• Apabila nilai intrinsik sama dengan (=) harga ppasar saat

ini, aka saham tersebut dinilai wajar harganya dan berrada dalam kondisi seimbang.

Model penilaian merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan atau yang diamati menjadi perkiraan tentang harga saham. Dikutip oleh Husnan (2001 : 290), terdapat dua model penilaian yang sering digunakan untuk analisis sekuritas, yaitu pendekatan present value(model kapitalisasi penghasilan) dan model Price Earning Ratio atau PER (metode kelipatan laba). Pendekatan present valuemencoba menaksir present value, dengan menggunakan tingkat bunga tertentu, manfaat yang diharapkan akan diterima oleh pemilik saham. Sedangkan pendekatan Price Earning Ratio (PER) menaksir nilai saham dengan mengalikan laba per lembar saham.

6. Price Earning Ratio(PER)

Rasio yang sering digunakan dalam pendekatan analisis saham adalah Price Earning Ratio (PER). Dalam pendekatan ini diharapkan dapat menghasilkan perkiraan laba per saham pada masa yang akan datang, sehingga dapat diketahui berapa lama investasi saham akan kembali (Agustin, 2014 : 66).

sebagai ukuran kekuatan perusahaan untuk memperoleh laba di masa yang akan datang (Rahma, Djumahir, dan Djazuli, 2014 : 363).

Price Earning Ratio (PER) yang tinggi menunjukkan perusahaan mempunyai prospek yang tinggi untuk bertumbuh. Sebaliknya, perusahaan yang diharapkan mempunyai pertumbuhan yang rendah akan mempunyai Price Earning Ratio (PER) yang rendah. Dari segi investor, Price Earning Ratio (PER) yang terlalu tinggi tidak menarik karena harga saham kemungkinan akan sulit untuk naik lagi. Ini berarti kemungkinan memperoleh capital gain akan lebih kecil lagi (Kodrat dan Indonanjaya, 2010 : 241).

sehingga dapat memperoleh keuntungan yang maksimal dari selisih harga (capital gain).

Price Earning Ratio (PER) merupakan rasio yang menunjukkan seberapa banyak investor bersedia membayar per rupiah laba yang dilaporkan (Astuti, 2004 : 38). Price Earning Ratio (PER) adalah perbandingan antara market price per share (harga pasar per lembar saham) dengan earning per share (laba per lembar saham). Price Earning Ratio(PER) dapat dihitung dengan cara membagi harga pasar per saham dengan pendapatan per saham. Artinya semakin tinggi nilai PER akan semakin baik karena dapat menunjukkan tingginya tingkat pendapatan yang diharapkan oleh pemodal dan rendahnya tingkat risiko pada saham tersebut (Moeljadi, 2006 : 54).

7. Solvabilitas

Rasio solvabilitas adalah rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio ini juga disebut dengan rasio pengungkit (leverage) yaitu menilai batasan perusahaan dalam meminjam uang. Tujuan analisa solvabilitas adalah untuk mengetahui posisi keuangan jangka pendek dan jangka panjang, dengan membandingkan antara total aktiva yang dimiliki perusahaan

dengan total hutang yaitu hutang jangka pendek maupun jangka panjang (Aprianty, 2014 : 457).

Pengukuran kinerja keuangan dengan rasio solvabilitas adalah untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutangnya dengan total aset yang dimiliki. Pengukuran ini lebih bersifat untuk menjadi penjamin bagi pihak kreditor, bilamana pada saat yang bersamaan perusahaan dalam kondisi terlikuidasi. Dikutip oleh Noor (2008 : 224), leverage / solvabilitas menunjukkan ketergantungan perusahaan kepada sumber dana dari luar, atau ketergantungan pada hutang.

Rasioleveragemenunjukkan ukuran besarnya dana yang diperoleh dari kreditur. Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang. Rasio leverage dapat diartikan sebagai besarnya aktiva perusahaan yang didanai dengan pendanaan dari pihak luar. Namun penggunaan dana dari pihak luar akan memperbesar risiko atas hasil bagi para pemegang saham karena adanya beban tetap pembayaran bunga pinjaman (Kodrat dan Indonanjaya, 2010 : 234).

=

menurun, rentabilitas modal saham akan cepat turun pula (Kodrat dan Indonanjaya, 2010 : 235).

Rasio hutang total terhadap aktiva total atau disebut juga rasio hutang (debt ratio) mengukur persentase dana yang disediakan oleh kreditor terhadap aktiva total yang dimiliki perusahaan. Besarnya hasil perhitungan rasio hutang (debt ratio) menunjukkan besarnya hutang total yang didapat dijamin dengan aktiva total. Semakin tinggi rasio hutang menunjukkan risiko keuangan yang dihadapi perusahaan semakin tinggi, karena hutang membawa konsekuensi beban bunga tetap (Warsono, 2003 : 36).

8. Profitabilitas

Menurut Kasmir (2008 : 196), rentabilitas adalah merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah pengginaan rasio ini menunjukkan efesiensi perusahaan.

mengelola perusahaan. Artinya kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Efektivitas ini dinilai dengan mengaitkan laba bersih dengan aktiva yang digunakan untuk menghasilkan laba tersebut (Kodrat dan indonanjaya, 2010 : 238).

Rasio profitabilitas berusaha mengukur kemampuan perusahaan untuk menghasilkan laba, dengan menggunakan seluruh aktiva yang ada maupun dengan menggunakan modal sendiri. Profitabilias adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen. Oleh karena itu, rasio ini menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan operasional perusahan. Secara umum, rasio profitabilias dihitung dengan membagi laba dengan modal. Rasio profitabilitas juga menunjukkan pengaruh gabungan dari likuiditas, aktiva, dan hutang terhadap operasi (Moeljadi, 2006 : 52). Ada beberapa pengukuan indikator dalam rasio profitabilitas, diantaranya adalah mengukur laba yang mampu dihasilkan per lembar saham atau Earning Per Share (EPS) dan kemampuan perusahaan dalam menghasilkan laba dari modal yang dimiiki atau Return On Equity (ROE) (Moeljadi, 2006 : 73).

• Earning Per Share(EPS)

= ( )

dimiliki. Earnings per Share (EPS) menilai pendapatan bersih yang diperoleh setiap lembar saham biasa. Earnings per Share (EPS) menunjukkan besarnya laba bersih yang siap dibagikan kepada pemegang saham. Earnings per Share (EPS) yang lebih tinggi menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih bagi pemegang saham (Rahma, Djumahir, dan Djazuli, 2014 : 365). Untuk mendapatkan rasio ini dengan cara membandingkan laba bersih setelah pajak dengan jumlah saham yang beredar (Fahmi, 2013 : 288).

• Return On Equity(ROE)

= ( 潬 )

untuk pemegang saham (Kodrat dan indonanjaya, 2010 : 240). Untuk mendapatkan rasio ini dengan cara membandingkan laba setelah pajak dengan total modal sendiri.

9. Kebijakan Dividen

Dividen merupakan pembagian sisa hasil laba bersih perusahaan yang didistribusikan kepada pemegang saham (Darmadji dan Fakhrudin, 2001 : 9). Dividen adalah bagian dari keuntungan yang dibagikan kepada pemegang saham yang dapat berupa dividen tunai maupun dividen saham (Gumanti, 2013 : 226).

Pengelompokkan dividen dengan variasi sudut pandang yang berbeda. Darmadji dan Fakhrudin (2001 : 129), dividen dari alat pembayarannya dibagi menjadi tiga jenis, yaitu:

1) Dividen tunai (cash dividend), merupakan dividen yang dibagikan dalam bentuk uang tunai. Tujuan dari pemberian dividen dalam bentuk tunai adalah untuk memacu kinerja saham di bursa efek, yang juga merupakan return kepada para pemegang saham. Untuk membayarkan dividen dalam bentuk tunai diperlukan likuiditas.

dalam bentuk saham maka akan meningkatkan likuiditas perdagangan di bursa efek. Kemungkinan perusahaan ingin menurunkan nilai sahamnya dan dengan cara memperluas kepemilikan dan posisi likuiditas perusahaan yang tidak memungkinkan membagikan dividen dalam bentuk tunai. 3) Sertifikat dividen (script dividend), merupakan dividen yang

dibayarkan dengan sertifikat atau surat prompes yang dikeluarkan oleh perusahaan yang menyatakan bahwa suatu waktu sertifikat itu dapat ditukarkan dalam bentuk uang. Jadi kalau perusahaan ingin membagikan dividen dalam bentuk tunai akan tetapi sementara itu perusahaan sedang mengalami kesulitan likuiditas, maka sebagai gantinya perusahaan mengeluarkan sertifikat.

dibagikan kepada pemegang saham berada dalam Rapat Umum Pemegang Saham (RUPS). Artinya, RUPS memegang peran kunci dalam kebijakan dividen di Indonesia, sehingga dalam banyak hal, keputusan dividen bukan merupakan keputusan strategis dari manajemen perusahaan semata (Gumanti, 2013 : 17).

Pada awal perkembangannya, ada tiga teori yang bertentangan satu sama lain berkenaan dengan kebijakan dividen. Ada yang berpendapat bahwa kenaikan dividen akan menaikkan nilai perusahaan. Pandangan yang lain menyatakan bahwa dividen yang tinggi memiliki efek berlawanan terhadap nilai perusahaan, yang berarti menurunkan nilai perusahaan. Pandangan yang ketiga menyatakan bahwa dividen seharusnya tidak relevan dan semua upaya yang ditunjukkan untuk mengubah kebijakan dividen akan sia-sia karena kebijakan dividen tidak akan mampu mempengaruhi nilai perusahaan. Ketiga pandangan tersebut melahirkan teori kebijakan dividen, yang akan dijelaskan sebagai berikut (Gumantii, 2013 : 40):

1) Hipotesis ketidakrelevanan dividen (dividend irrelevance proposition)

pasar dalam kondisi kepastian yang sempurna (Gumanti, 2013 : 44).

Anggapan teori ini bahwa, dipasar yang sempurna dimana tidak ada pajak, tidak ada biaya transaksi atau tidak ada ketimpangan informasi, kebijakan dividen suatu perusahaan seharusnya tidak memiliki efek terhadap nilai pasar perusahaan tersebut. Asumsi penting dalam pendapat tersebut menyebutkan bahwa kebijakan investasi perusahaan tidak memiliki keterkaitan

dengan kebijakan dividennya. Jadi, argumentasi “ketidak

-relevanan” hanya berlaku jika keputusan investasi tidak

dipengaruhi oleh keinginan manajemen untuk mempertahankan atau menaikkan dividen. Jika perusahaan memiliki kebijakan investasi, maka kebijakan dividen hanya akan mempengaruhi besar kecilnya pendanaan dari luar (disamping dana dari laba ditahan) yang diperlukan untuk mendanai investasi baru dan membayar dividen. Satu-satunya pembatas dari nilai pasar perusahaan adalah kebijakan investasinya, karena kebijakan investasi bertanggungjawab terhadap keuntungan masa depan perusahaan (Gumanti, 2013 : 48-49).

2) Teori burung ditangan (bird in the hand theory)

lebih redah daripada keuntungan modal harapan (Gumanti, 2013 : 52).

Menurut teori ini, dividen lebih disukai oleh investor dibandingkan capital gain karena unsur kepastiannya. Secara sekilas, teori ini lebih rasional dan mudah dipahami, khususnya terkait dengan bukti bahwa perusahaan dengan dividen tinggi akan cenderung memiliki risiko saham yang lebih rendah (Gumanti 2013 : 53).

3) Teori efek pajak

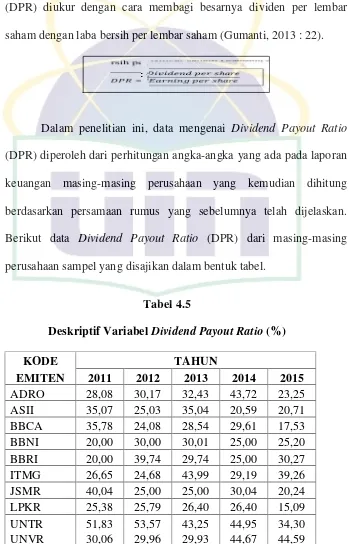

=

Dividend Payout Ratio (DPR) diukur dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per lembar saham (Gumanti, 2013:22).

10. Nilai Buku

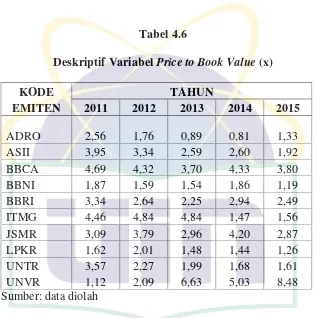

Hubungan antara nilai pasar dan nilai buku tidak dapat dipandang sebelah mata oleh investor. Nilai buku merupakan indikasi penilaian pasar terhadap saham perusahaan. Secara umum, jika nilai pasar yang tercermin dalam harga saham peusahaan bernilai lebih rendah dari nilai buku maka saham undervalue, dan sebaliknya jika nilai pasar yang tercermin dalam harga saham peusahaan bernilai lebih besar dari nilai buku maka saham overvalue. Penilaian saham berbasis nilai buku dapat melalui indikator Price to Book Value (PBV) (Murhadi, 2009 : 147).

=

11. Keterkaitan Variabel Independen Terhadap Variabel Dependen a. Pengaruh Variabel Debt to Equity Ratio(DER) TerhadapPrice

Earning Ratio(PER)

Rasio hutang total terhadap aktiva total atau disebut juga rasio hutang (debt ratio) mengukur persentase dana yang disediakan oleh kreditor terhadap aktiva total yang dimiliki perusahaan. Besarnya hasil perhitungan rasio hutang (debt ratio) menunjukkan besarnya hutang total yang didapat dijamin dengan aktiva total. Semakin tinggi rasio hutang menunjukkan risiko keuangan yang dihadapi perusahaan semakin tinggi, karena hutang membawa konsekuensi beban bunga tetap (Warsono, 2003 : 36).

menggunakan Debt Ratio (DR). Besarnya rasio ini menunjukkan proporsi modal perusahaan yang diperoleh dari utang dibandingkan dengan total aktiva yang dimiliki perusahaan. Semakin tinggi proporsi hutang menyebabkan laba perusahaan semakin tidak menentu karena adanya beban bunga yang harus dibayarkan. Oleh karena itu semakin tinggi proporsi rasio utang akan semakin tinggi pula risiko finansial suatu perusahaan. Tinggi rendahnya risiko keuangan perusahaan secara tidak langsung dapat mempengaruhi harga saham perusahaan tersebut (Ridho dan Prabawa, 2012 : 89). b. Pengaruh Variabel Return On Equity (ROE) Terhadap Price

Earning Ratio(PER)

Return On Equity (ROE) sering disebut kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga Return On Equity (ROE) ini ada yang menyebutnya sebagai rentabilitas modal sendiri. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Sartono (2001) dalam Ramadhani (2013 : 4) menyatakan, semakin besar nilai Return On Equity (ROE) maka tingkat pengembalian yang diharapkan investor juga besar. Semakin besar nilai Return On Equity(ROE) maka perusahaan dianggap semakin menguntungkan. Sehingga perusahaan yang memiliki profitable investment opportunities, maka pasar akan memberikan reward berupaPrice Earning Ratio(PER) yang tinggi.

c. Pengaruh Variabel Dividend Payout Ratio (DPR) Terhadap Price Earning Ratio(PER)

dapat menaikkan harga saham sehingga meningkatkan Price Earning Ratio(PER) (Rahma, Djumahir, dan Djazuli, 2014 : 365). Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan antara dividen saat ini dan pertumbuhan di masa yang akan datang sehingga memaksimumkan harga saham. Kenaikan atau penurunan harga saham di pasar ini akan berdampak pada nilai Price Earning Ratio (PER) saham tersebut (Fegriadi, 2013 : 5).

d. Pengaruh Variabel Price to Book Value (PBV) TerhadapPrice Earning Ratio(PER)

Price Book Value (PBV) menunjukkan perkiraan nilai ekuitas berdasarkan perbandingan nilai buku saham dengan harga pasarnya. Semakin besar nilai Price Book Value (PBV), maka semakin tinggi nilai perusahaan (Rahma, Djumahir, dan Djazuli, 2014 : 365).

perusahaan dan pada akirnya akan meningkatkan harganya di pasar modal (Agustin, 2014 : 76).

B. Penelitian Terdahulu

Berkaitan dengan analisis faktor fundamental yang mempengaruhi Price Earning Ratio (PER) sebagai dasar penilaian saham perusahaan, cukup banyak penelitian yang telah dilakukan yang berperan serta melatarbelakangi penelitian yang akan dilakukan oleh penulis. Berikut adalah beberapa penelitian yang dimaksud:

C. Kerangka Penelitian

Gambar 2.1 Kerangka Pemikiran

Price Earning Ratio

Model Estimasi Terpilih

Uji Asumsi Klasik

Normalitas Multikolinieritas Heteroskedastisitas Autokorelasi

Uji Simultan (Uji F) Uji Parsial (Uji t)

Uji Koefisien Determinasi (R2) Fundamental Perusahaan :

Return On Equity Debt to Equity Ratio Price to Book Value Dividend Payout Ratio

Interpretasi Hasil Penelitian

D. Hipotesis penelitian

Hipotesis adalah pernyataan sementara yang perlu diuji kebenarannya. Untuk menguji kebenaran sebuah hipotesis digunakan pengujian yang disebut pengujian hipotesis. Pengujian hipotesis akan membawa kepada kesimpulan untuk menolak atau menerima hipotesis. Agar pemilihan lebih terinci dan mudah, maka diperlukan hipotesis alternatif yang selanjutnya disingkat Ha dan hipotesis nol (null) yang

selanjutnya disingkat H0. Ha cenderung dinyatakan dalam kalimat positif,

sedangkan H0 dinyatakan dalam kalimat negatif (Usman dan Setiady,

2006:119).

Dari latar belakang, tinjauan teori, serta kerangka pemikiran yang telah disusun sebelumnya, penulis merumuskan beberapa hipotesis dalam penelitian yang akan disebutkan sebagai berikut:

Hipotesis secara parsial:

1. H0: b1, . . . .b4= 0 : Tidak terdapat pengaruh antara variabel X (Return On Equity, Debt to Equity Ratio, Price to Book Value, Dividend Payout Ratio) terhadap variabel Y (Price Earning Ratio)

Ha: b1, . . . . b4≠0 : Terdapat pengaruh antara variabel X (Return On

Equity, Debt to Equity Ratio, Price to Book

Hipotesis Secara Simultan

2. H0: b1, . . . .b4= 0 : Tidak terdapat pengaruh antara variabel X (Return On Equity, Debt to Equity Ratio, Price to Book Value, Dividend Payout Ratio) terhadap variabel Y (Price Earning Ratio)

Ha: b1, . . . . b4≠0 : Terdapat pengaruh antara variabel X (Return On Equity, Debt to Equity Ratio, Price to Book

Value, Dividend Payout Ratio) terhadap variabel Y (Price Earning Ratio)

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor fundamental yang berpengaruh terhadap Price Earning Ratio (PER) perusahaan sebagai dasar penilaian saham pada saham perusahaan yang terdaftar pada LQ-45 di Bursa Efek Indonesia (BEI) periode 2011 - 2015. Pemilihan sampel perusahaan dengan teknik purposive sampling. Perusahaan yang menjadi sampel penelitian merupakan perusahaan yang memenuhi kriteria yang telah disusun oleh penulis. Dalam melakukan pengujian, peneliti melakukan pengolahan data dengan menggunakan Software Statistic SPSS Vol.18, dan Microsoft Excel 2010.

B. Metode Penentuan Sampel 1. Populasi

saham yang terdaftar pada LQ-45 di Bursa Efek Indonesia (BEI) selama periode penelitian yaitu 2011-2015.

2. Sampel

Dalam statistika terbagi atas dua jenis, yaitu statistika deskriptif dan statistika induktif (inferensial). Statistika induktif (inferensial) ialah suatu proses yang berusaha untuk menarik kesimpulan tentang keadaan populasi berdasarkan sampel yang diambil, dengan menggunakan metode tata cara tertentu. Sampel adalah sebagian anggota populasi yang diambil dengan menggunakan teknik tertentu yang disebut dengan teknik sampling (Usman dan Setiady, 2006 : 182).

Teknik sampling dibagi dua yaitu probability sampling dan non probability sampling. Teknik sampling yang digunakan dalam penelitian ini adalah non probability sampling. Non probability sampling adalah teknik pengambilan sampel tidak secara acak. Sedangkan pengambilan sampel dengan metode purposive sampling yang merupakan teknik penentuan sampel yang dipilih secara khusus berdasarkan tujuan penelitian (Usman dan Setiady, 2006 : 186).

a) Saham perusahaan menerus masuk dalam perhitungan LQ-45sepanjang periode penelitian yaitu periode 2011-2015. b) Perusahaan secara terus menerus membagikan dividen

sepanjang periode pengamatan yaitu periode 2011-2015. c) Perusahaan memiliki kelengkapan data keuangan pada

laporan keuangan yang berakhir per 31 Desember selama periode pengamatan yaitu periode 2011-2015.

C. Metode Pengumpulan Data

Data ialah suatu bahan mentah yang jika diolah dengan baik melaui berbagai analisis dapat melahirkan berbagai informasi. Dengan informasi tersebut, kita dapat mengambil suatu keputusan (Usman dan Setiady, 2006 : 15).

Data yang digunakan dalam penelitian ini merupakan data sekunder. Untuk dapat menganalisa hipotesis yang sudah dirumuskan, penulis menggunakan data sekunder yang dipublikasikan oleh situs penyedia data historis keuangan perusahaan, diantaranya adalah www.idx.co.id dan situs perusahaan-perusahaan yang merupakan objek dari penelitian.

Selain melakukan pencarian data sekunder untuk keperluan penelitian melalui situs internet, penulis juga melakukan riset kepustakaan (library research) untuk memperoleh landasan dan konsep yang kuat guna memecahkan permasalahan yang telah dirumuskan melalui jurnal-jurnal penelitian, artikel, dan buku-buku literatur yang berhubungan dengan topik yang diangkat oleh penulis dalam penelitian ini.

D. Metode Analisis Data

Merupakan suatu metode yang digunakan untuk mengolah suatu data penelitian dengan menggunakan proses penyederhanaan data dalam bentuk yang mudah dibaca dan diinterpretasikan.

Setelah semua data yang dibutuhkan terkumpul, barulah dilakukan pengujian dengan tahapan-tahapan sebagai berikut:

1. Metode Analisis Linier Berganda

pengaruh dari beberapa variabel bebas (independent variable) terhadap variabel terikat (dependent variable).

Analisis regresi adalah suatu teknik yang digunakan untuk membangun suatu persamaan yang menghubungkan antara variabel terikat (Y) dengan variabel bebas (X) dan sekaligus untuk menentukan nilai ramalan atau dugaannya.

Model regresi linier berganda mengasumsikan bahwa terdapat hubungan linier antara variabel bebas dengan variabel terikat, secara matematis dapat digambarkan sebagai berikut :

PersamaanRegresi Linier Berganda dalam penelitian iniadalah :

= + + + + 㜱 +

Keterangan :

Y : Variabel Dependen(Price Earning Ratio)

α : Konstanta

X1 : Variabel Independen 1(Return On Equity)

X2 : Variabel Independen 2 (Debt to Equity Rasio)

X3 : Variabel Independen 3(Price to Book Value)

X4 : Variabel Independen 4 (Dividend PayOut Rasio)

b(1,2,3,4): Koefisien regresi masing-masing variabel independen

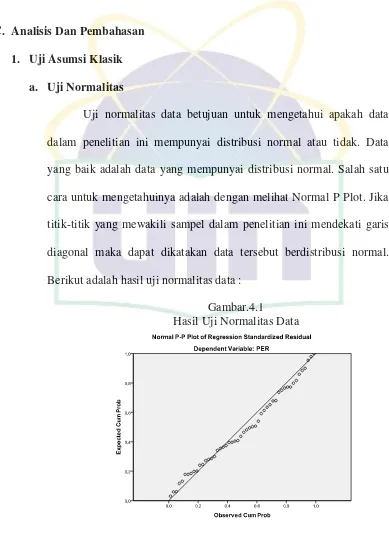

2. Uji Asumsi Klasik a. Uji Normalitas

Menurut Santoso (2001:92), uji normalitas suatu data sangat diperlukan dalam penggunaan statistik parametrik. Untuk menguji normalitas distribusi populasi diajukan hipotesis sebagai berikut:

H0: data berasal dari populasi distribusi normal.

Ha: data berasal dari populasi tidak berdistribusi normal.

Dalam penelitian ini digunakan uji grafik P-Plot untuk melihat keseluruhan data tersebut apakah normal atau tidak.

b. Uji Multikolinieritas

Menurut Danang Sunyoto (2009 : 79), multikolinieritas diterapkan untuk analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas/ independent, variabel akan diukur tingkat asosiasi (keeratan) hubungan/ pengaruh antara variabel bebas tersebut melalui besaran koefisien korelasi.

Dalam menentukan ada tidaknya multikolinieritas, dapat digunakan cara lain, yaitu dengan:

1) Nilai toleransi adalah besarnya tingkat kesalahan yang dibenarkan secara statistik.

Nilai tolerance (a) dan Variance Inflation Factor (VIF) dapat dicari dengan menggabungkan kedua nilai tersebut sebagai berikut:

1). Besar nilai tolerance (a)

a = 1/VIF

2). Besar nilai variance inflation factor

VIF=1/a

(a) Variabel bebas mengalami multikolinieritas jika a hitung < a dan VIF hitung > VIF.

(b) Variabel bebas tidak mengalami multikolinieritas jika a hitung > a dan VIF hitung < VIF.

c. Ujiautokorelasi

Menurut Imam Ghazali (2008:99), uji autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkolerasi dengan dirinya sendiri. Yang dimaksud korelasi itu sendiri adalah bahwa nilai variabel dependen tidak berhubungan dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau sesudahnya.

nilai DW hitung (d) dan nilai DW tabel (dL&dU). Aturan

pengujinya adalah:

d>d : terjadi masalah autokorelasi positif yang perlu perbaikan.

dL>d>dU : terdapat masalah autokorelasi positif

tetapi lemah, dimana perbaikan akan lebih baik.

dU<d<4-dL : tidak ada masalah autokorelasi.

4-dU<d<4-dL :masalah autokorelasi lemah, dimana

perbaikan akan lebih baik. 4-dL<d : masalah autokorelasi serius.

Sedangkan menurut Sunyoto (2011:91), Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW), dengan ketentuan sebagai berikut :

. Terjadi autokorelasi positif jika nilai DW dibawah -2 (DW<-2).

2. Tidak terjadi autokorelasi jika nilai DW berada di antara -2 dan +-2 atau --2≤DW≤+2.

3. Terjadi autokorelasi negatif jika nilai DW diatas +2 atau DW > +2.

d. Uji Heteroskedastisitas

tidak sama untuk satu pengamatan ke pangamatan lain. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual satu pengamatan ke pengamatan yang lain tidak memiliki pola tertentu. Pola yang tidak sama sekali ini ditunjukkan dengan nilai yang tidak sama antara satu varians dari residual.

Gejala varians yang tidak sama ini disebut dengan gejala heteroskedastisitas, sedangkan gejala varians yang sama dari satu pengamatan kepengamatan yang lain disebut homoskedastisitas. Untuk mendeteksi adanya heteroskedastisitas yaitu dengan melihat ada tidaknya pola tertentu pada grafik, dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Dasar pengambilan keputusannya adalah sebagai berikut :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

e. Pengujian Hipotesis

Menurut Imam Ghazali (2005:88), pengujian hipotesis digunakan dalam analisis statistik disertai dengan uji-f dan uji-t

untuk menentukan derajat yang signifikan (α). Suatu pengujian

hipotesis statistik adalah prosedur yang memungkinkan keputusan dibuat, yaitu keputusan untuk menolak atau menerima hipotesis, digunakan data yang sedang dipersoalkan/diuji. Seperti dibawah ini:

1) Uji–f

Uji–f merupakan pengujian hubungan regresi secara simultan dari variabel independen. Untuk menghitung Fhitungdigunakan rumus sebagai berikut:

= ²/2

(1 )

( )

Dimana:

R2 : koefisisen determinasi N : jumlah pengamatan / sampel K-1: jumlah variabel

Setelah didapat Fhitung, maka untuk menginterpretasikan

hasilnya dengan ketentuan sebagai berikut:

a. Apabila Fhitung> Ftabel, maka H0 ditolak dan Ha

mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Apabila Fhitung< Ftabel, maka H0 diterima dan Ha

ditolak, yang berarti variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Hipotesis yang digunakan sebagai berikut:

H0: β = 0, tidak terdapat pengaruh signifikan secara

simultan antara variabel independen terhadap variabel dependen.

Ha : β ≠ 0, terdapat pengaruh signifikan secara

simultan antara variabel independen terhadap variabel dependen.

2) Uji-t

Uji–t merupakan pengujian terhadap signifikan koefisien regresi masing-masing variabel independen, dalam hal ini adalah tingkat suku bunga obligasi, suku bunga SBI, harga obligasi dan inflasi terhadap variabel dependen yield to maturity. Untuk menghitung Thitung

digunakan rumus sebagai berikut:

Dimana:

bi: koefisien variabel ke i

βi: parameter ke 1 yang dihipotesiskan

Sb: kesalahan standar

Sb merupakan standar eror dari koefisien regresi dengan rumus matematis sebagai berikut:

Se merupakan standar error sampel yang dirumuskan sebagai berikut:

= ²

2

Dimana∑e2dirumuskan sebagai berikut: e2= Y2- Y - XY

Setelah diperoleh Thitung, maka untuk

menginterpretasikan hasilnya dapat ditentukan sebagai berikut:

a. Jika Thitung> Ttabel, berarti H0 ditolak dan Ha

diterima artinya variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika Thitung< Ttabel, berarti H0 diterima dan Ha

c. Jika nilai probabilitas > 5%, maka H0 diterima

dan Ha ditolak, artinya variabel independen

tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

d. Jika nilai probabilitas < 5%, maka H0 ditolak

dan Ha diterima, artinya variabel indepnden

tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

Hipotesis yang digunakan sebagai berikut:

H0 : β = 0, tidak terdapat pengaruh signifikan secara

parsial antara variabel independen terhadap variabel dependen.

Ha : β ≠ 0, terdapat pengaruh signifikan secara parsial

antara variabel independen terhadap variabel dependen.

E. Operasional Variabel Penelitian

1. Variabel tidak bebas (dependent variable) adalahPrice Earning Rasio 2. Variabel bebas (independent variable) yang terdiri dari:

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Indeks LQ 45

Definisi Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu

merupakan indikator likuidasi. Indeks LQ 45, menggunakan 45 saham

yang terpilih berdasarkan Likuiditas perdagangan saham dan disesuaikan

setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan

demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Beberapa kriteria – kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 adalah :

a. Kriteria yang pertama adalah :

1. Berada di TOP 95% dari total rata–rata tahunan nilai transaksi saham di pasar reguler.

2. Berada di TOP 90% dari rata–rata tahunan kapitalisasi pasar. b. Kriteria yang kedua adalah :

1. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEJ sesuai dengan nilai kapitalisasi pasarnya.

Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham

dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada

indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama

sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalisasi pasar (rata-rata kapitalisasi pasar

selama 12 bulan terakhir)

3. Telah tercatat di BEJ minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya,

frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Saham saham yang termasuk didalam LQ 45 terus dipantau dan setiap enam bulan akan diadakan review (awal Februari, dan Agustus). Apabila

ada saham yang sudah tidak masuk kriteria maka akan diganti dengan

saham lain yang memenuhi syarat. Pemilihan saham - saham LQ 45 harus

wajar, oleh karena itu BEJ mempunyai komite penasehat yang terdiri dari

para ahli di BAPEPAM, Universitas, dan Profesional di bidang pasar

Faktor–faktor yang berperan dalam pergerakan Indeks LQ 45,yaitu :

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio

investasi di pasar keuangan Indonesia,

2. Tingkat toleransi investor terhadap risiko, dan

3. Saham – saham penggerak indeks (indeks mover stocks) yang

notabene merupakan saham berkaitalisasi pasar besar BEJ.

Faktor – faktor yang berpengaruh terhadap naiknya Indeks LQ 45

adalah :

1. Penguatan bursa global dan regional menyusul penurunan harga

minyak mentah dunia, dan

2. Penguatan nilai tukar upiah yang mampu mengangkat indeks LQ

45 ke zona positif.

Tujuan indeks 45 adalah sebagai pelengkap IHSG dan khususnya

untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis

keuangan, manajer investasi, investor dan pemerhatipasar modallainnya

dalam memonitor pergerakan harga dari saham-saham yang aktif

B. Pengujian Dan Pembahasan 1. Deskriptif Sampel

Penelitian ini menggunakan 10 perusahaan sebagai sampel penelitian. Perusahaan yang dijadikan sampel penelitian merupakan perusahaan-perusahaan yang telah memenuhi kriteria yang disusun oleh penulis pada bab sebelumnya. 10 perusahaan yang menjadi sampel penelitian adalah sebagai berikut:

Tabel 4.1

Daftar Sampel Penelitian

No. Kode

Perusahaan

Nama Perusahaan

1. ADRO PT. Adaro Energi Tbk.

2. ASII PT. Astra Internasional Tbk. 3. BBCA PT. Bank Central Asia Tbk. 4. BBNI PT. Bank Negara Indonesia Tbk. 5. BBRI PT. Bank Republik Indonesia Tbk. 6. ITMG PT. Indo Tambangraya Megah Tbk. 7. JSMR PT. Jasa Marga (Persero) Tbk.

8. LPKR PT. Lippo Karawaci Tbk.

9. UNTR PT. United Tractors Tbk. 10. UNVR PT. Unilever Indonesia Tbk.

Sumber:www.idx.co.id(data diolah)

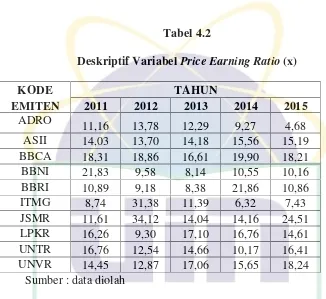

2. Deskriptif Variabel

a. Price Earning Ratio

Price Earning Ratio(PER) adalah perbandingan antara market price per share (harga pasar per lembar saham) dengan earning per share (laba per lembar saham). Price Earning Ratio (PER) dapat dihitung dengan cara membagi harga pasar per saham dengan pendapatan per saham. Artinya semakin tinggi nilai PER akan semakin baik karena dapat menunjukkan tingginya tingkat pendapatan yang diharapkan oleh pemodal dan rendahnya tingkat risiko pada saham tersbut (Moeljadi, 2006 : 54).

Dalam penelitian ini, data mengenai Price Earning Ratio (PER) diperoleh dari perhitungan angka-angka yang ada pada laporan keuangan masing-masing perusahaan yang kemudian dihitung berdasarkan persamaan rumus yang sebelumnya telah dijelaskan. Berikut data Price Earning Ratio (PER) dari masing-masing perusahaan sampel yang disajikan dalam bentuk tabel.