i

ANALISIS KINERJA KEUANGAN PADA PT. BANK

MANDIRI SYARIAH YANG TERCATAT DI BEI

TAHUN 2010-2012

SKRIPSI

UntukMemenuhi Salah SatuPersyaratanMencapai DerajadSarjanaEkonomi

Oleh:

Muhamad Azis Kunaifi

09610390

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

iv

KATA PENGANTAR

Assalamu’alaikum Warahmatulloh Wabarokatuh

Alhamdulillah wa syukurillah, puji syukur penulis panjatkan kehadirat Allah

SWT yang selalu melimpahkan rahmat, hidayah, dan nikmat-Nya sehingga penulis mampu menyelesaikan penulisan skripsi yang berjudul “Analisis Kinerja Keuangan Pada PT. Bank Syariah Mandiri Yang Tercatat di BEI Tahun 2010-2012” ini tepat pada waktunya. Sholawat dan salam semoga senantiasa tercurah kepada Rasulullah Muhammad SAW, keluarga, sahabat, dan para pengikutnya sampai akhir zaman.

Penulisan skripsi ini disusun untuk memenuhi salah satu persyaratan mencapai derajat gelar Sarjana Ekonomi tahun 2013. Dalam penulisan skripsi ini, penulis mendapat bimbingan, bantuan, serta dorongan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis berkeinginan untuk mengucapkan banyak terima kasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazaruddin Malik, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dra. Aniek Rumijati, M.M selaku Ketua Program Studi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadyah Malang.

4. Bapak dan Ibu Dosen Manajemen yang telah memberikan bekal ilmu selama menempuh pendidikan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang, yang nantinya sungguh sangat berarti bagi penulis dalam dunia kerja.

v

memberikan masukan, saran, dan solusi kepada penulis dalam penulisan skripsi ini.

6. Kedua orang tua tercinta, Ibunda Hj. Lina Lina Rahmawati dan Ayahanda H. Rohman yang telah membesarkan, membimbing, dan menyayangi dengan penuh kasih, ketulusan, pengorbanan yang takkan pernah berakhir, dan selalu memberikan yang terbaik bagi putra-putrinya.

7. Alm. Kakek dan Nenek, yang telah membantu dalam hal biaya dan juga menjadi wali selama penulis kuliah di Universitas Muhammadyah Malang. 8. Adincha Ayuvisda selaku pacar saya yang selalu mendampingi saya di saat

saya lagi berduka maupun senang sehingga saya bisa tetap berkuliah dan bisa selesai hingga seperti ini.

9. Adikku Muhammad Latifatu Rahmah, Fachrul Riski Nugraha, dan Lisa Riski Wijayanti yang selalu kubanggakan, doa dan senyummu yang selalu mengingatkan kakakmu ini untuk selalu berusaha menjadi lebih baik.

10. Sahabatku Djeny, Denis, Hendri, dan Reza yang telah menemani penulis baik suka maupun duka.

11. Teman-teman Part Time di BKMA, Rudi, Indra, Nora, Indah, dan Alm. Muthmainah yang telah banyak membantu penulis.

12. Teman-teman kost ku yang telah bersedia melewati suka, duka, senang, gembira, dan kebahagiaan bersama penulis.

13. Dan untuk semua pihak yang telah memberikan dukungan dan membantu penulis selama ini yang tidak mungkin penulis sebutkan satu persatu.

Akhir kata, penulis mengucapkan terima kasih yang sebanyak-banyaknya atas segala perhatian yang telah diberikan.

Wassalamu’alaikum Warahmatulloh Wabarakatuh.

Malang, Agustus 2013

vi

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang sepengetahuan saya, di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, Agustus 2013

Mahasiswa

Muhamad Azis Kunaifi

vii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ORISINILITAS SKRIPSI ... iii

DAFTAR ISI ... iv

A. Tinjauan Penelitian Terdahulu Dan Sekarang ... 6

1. Peneliti Terdahulu ... 6

4. Tujuan Analisis Laporan Keuangan Bank ... 10

viii

6. Metode Dan Teknik Analisa Laporan Keuangan Bank ... 13

7. Pengertian Dan Tingkat Kesehatan Bank ... 15

8. Penilaian Tingkat Kesehatan Bank ... 16

C. Kerangka Pikir ... 20

III.METODE PENELITIAN ... 23

A. Jenis Penelitian dan Sifat Penelitian ... 23

B. Definisi Operasional Variabel ... 23

C. Jenis Data ... 26

D. Teknik Pengumpulan Data ... 26

E. Teknik Analisis Data ... 26

F. Cross Sectional Approach ... 26

G. Time Series Analysis ... 29

IV.HASIL DAN PEMBAHASAN ... 30

A. Gambaran Umum Obyek Penelitian ... 30

B. Analisis Data ... 31

C. Pembahasan Hasil Penelitian ... 36

D. Cross Sectional Approach ... 37

E. Time Series Analysis ... 43

V. KESIMPULAN DAN SARAN ... 45

A. Kesimpulan ... 45

B. Saran ... 46

ix

DAFTAR GAMBAR

x

DAFTAR TABEL

1. Tabel 1.1 : Laporan Kas dan Laba Bersih 2

2. Tabel 2.1 : Peneliti Terdahulu 6

3. Tabel 2.2 : Peneliti Sekarang 7

xi

DAFTAR LAMPIRAN

Lampiran 1 Laporan Keuangan BSM Triwulan I Tahun 2010 Lampiran 1 Laporan Keuangan BSM Triwulan II Tahun 2010

Lampiran 1 Laporan Keuangan BSM Triwulan III Tahun 2010 Lampiran 1 Laporan Keuangan BSM Triwulan IV Tahun 2010 Lampiran 1 Laporan Keuangan BSM Triwulan I Tahun 2011 Lampiran 1 Laporan Keuangan BSM Triwulan II Tahun 2011 Lampiran 1 Laporan Keuangan BSM Triwulan III Tahun 2011 Lampiran 1 Laporan Keuangan BSM Triwulan IV Tahun 201 Lampiran 1 Laporan Keuangan BSM Triwulan I Tahun 2012 Lampiran 1 Laporan Keuangan BSM Triwulan II Tahun 2012 Lampiran 1 Laporan Keuangan BSM Triwulan III Tahun 2012 Lampiran 1 Laporan Keuangan BSM Triwulan IV Tahun 2012

xii

DAFTAR PUSTAKA

Abdullah, M.Faisal. 2001.Dasar - dasar Manajemen keuangan; Edisi Pertama, UMM Press, Malang

Abdullah, M.Faisal. 2003. Manajemen Perbankan Teknik Analisis Kinerja Keuangan. UMM Press. Malang

Antonio, Muhammad Syafi’i. 2006. Bank Syariah Dari Teori ke Praktik. Gema

Insani Press. Jakarta.

Bank Syariah Mandiri (2010). Laporan tahunan Bank Syariah Mandiri 2010. Jakarta: BSM.

Bank Syariah Mandiri (2011). Laporan tahunan Bank Syariah Mandiri 2011. Jakarta: BSM.

Bank Syariah Mandiri (2012). Laporan tahunan Bank Syariah Mandiri 2012. Jakarta: BSM.

Indriantoro, Nur dan Bambang Supomo. 2009. Metodologi Penelitian Bisnis.Edisi Pertama.Yogyakarta: BPFE

Kasmir. 2000. Manajemen Perbankan. PT. Raja Garfindo Persada. Jakarta Melissa Rizky. 2010. Peneliti terdahulu. Analisis Kinerja Keuangan Dengan

Menggunakan Metode Camel (Studi Kasus Pada PT.Bank Sulselbar

Tahun 2008-2010.

xiii

Siamat, Dahlan. 2005. Manajemen Lembaga keuangan Kebijakan Moneter dan Perbankan; Edisi Kelima. Fakultas Ekonomi Universitas Indonesia. Jakarta

http://dwisetiyono23blogspot/2012 06 01 archive.html Di akses pada tanggal 17 Juni 2013.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Kinerja merupakan salah satu faktor penting yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Penilaian kinerja dimaksudkan untuk menilai keberhasilan suatu organisasi. Karena bank yang besar dan sehat merupakan dambaan bagi para investor juga bagi para masyarakat.

Dengan adanya kinerja maka perusahaan dapat mengetahui gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Manfaat dari penilaian kinerja antara lain sebagai tolak ukur prestasi yang dicapai suatu organisasi hingga menjadi strategi yang akan di lakukan perusahaan dimasa yang akan datang.

2

Dengan adanya faktor kinerja keuangan terhadap tingkat keberhasilan suatu bank maka penulis mengambil objek penelitian adalah kinerja keuangan PT. Bank Syariah Mandiri. Salah satu bank yang cukup besar di Indonesia dengan jumlah nasabah, investor, dan laba yang didapat cukup tinggi setiap tahunnya. Saat ini masih tetap bertahan ditengah persaingan dunia perbankan yang sangat ramai. Laporan keuangannya juga telah dipublikasi kepada umum sehingga para masyarakat dan investor dapat menganalisa tentang laporan keuangan perusahaan berada diposisi yang cukup baik atau tidak.

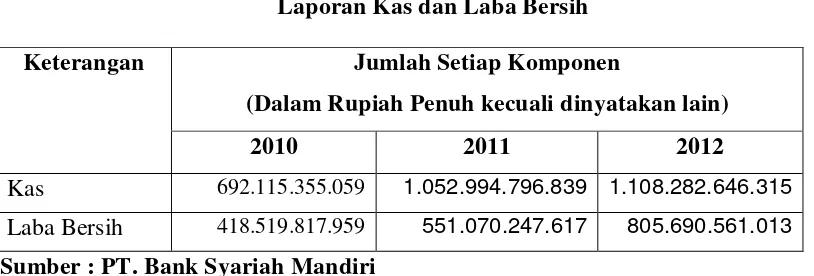

Berikut adalah perkembangan PT. Bank Mandiri Syariah yang mengambil dari sisi Kas dan Laba bersih :

Tabel 1.1

Laporan Kas dan Laba Bersih Keterangan Jumlah Setiap Komponen

(Dalam Rupiah Penuh kecuali dinyatakan lain)

2010 2011 2012

Kas 692.115.355.059 1.052.994.796.839 1.108.282.646.315

Laba Bersih 418.519.817.959 551.070.247.617 805.690.561.013

Sumber : PT. Bank Syariah Mandiri

Hubungan antara arus kas dengan laba bersih mempunyai keterikatan untuk menjaga kestabilan kinerja keuangan bank. Dari data diatas, dapat diketahui bahwa Kas pada tahun 2010-2012 mengalami peningkatan setiap tahunnya. Laba bersih juga cenderung meningkat dilihat dari data di atas pada tahun 2010-2012. Semakin meningkatnya kas dan laba bersih maka bank mempunyai kinerja yang baik dari segi kas dan laba bersih.

3

Sebuah bank tentunya memerlukan suatu analisis untuk mengetahui kondisinya setelah melakukan kegiatan operasionalnya dalam jangka waktu tertentu. Mengambil objek penelitian kinerja keuangan maka dibutuhkan alat analisis data yang dibutuhkan untuk menganalisanya. Peneliti menggunakan peraturan BI No.9/1/PBI/2007 sebagai alat ukur kinerja keuangan PT. Bank Mandiri Syariah dan termasuk pada predikat bank sehat atau tidak sehat dengan menganalisa data laporan keuangan pada tahun 2010-2012.

Ada beberapa metode yang dapat digunakan untuk mengukur kinerja bank syariah dan salah satunya adalah Peraturan Bank Indonesia No. 9/1/PBI/2007 yang dalam penilaiannya menggunakan pendekatan CAMELS (Capital, Asset, Management, Earning, Liquidity dan Sensitivity Market Risk). Ini merupakan alat ukur resmi yang telah ditetapkan oleh Bank Indonesia untuk menghitung kesehatan bank syariah di Indonesia. Namun dalam penelitian ini penulis hanya menganalisis kinerja dari aspek keuangan saja yang terdiri dari Capital, Asset, Earning, Liquidity dan Sensitivity Market Risk, sehingga aspek management tidak termasuk dalam aspek yang dianalisis karena bukan bagian dari aspek keuangan suatu perusahaan.

Berdasarkan data tabel 1 di atas, peneliti mengambil judul penelitian “Analisis

Kinerja Keuangan Pada PT. Bank Syariah Mandiri yang Tercatat di BEI Tahun 2010-2012”.

B. Rumusan Masalah

Dari uraian pada latar belakang diatas maka masalah yang dihadapi dalam penelitian ini adalah :

4

C. Batasan Penelitian

Agar lebih terfokus maka penulis hanya membatasi objek penelitian pada laporan keuangan tahun 2010-2012. Memakai Peraturan BI No. 9/1/PBI/2007 sebagai alat ukurnya, Cross Sectional Approach dan Time Series Analysis sebagai alat pembandingnya .

D. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah : ”Untuk mengetahui kinerja keuangan pada PT. Bank Mandiri Syariah tahun 2010-2012. 2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak yang antara lain :

1. Perusahaan

Adanya standar pengukuran tingkat kesehatan, PT. Bank Syariah Mandiri dapat mengetahui seberapa besar kinerja yang telah dicapai dan dalam pelaksanaan pengambilan keputusan perusahaan dilakukan oleh Direktur utama dan Direktur. 2. Pemerintah

Penilaian tingkat kesehatan bank dapat merupakan alat kontrol yang jelas dan terukur, sehingga memudahkan pemerintah dalam menetapkan kebijakan strategis dibidang moneter

3. Nasabah

Bagi nasabah diharapkan agar memilih pilihan yang tepat dimana bank yang baik buat mereka menyimpan dana. Karena dengan bank yang sehat maka risiko terjadinya kerugian akan takutnya bank bangkrut semakin kecil.

5

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu Dan Sekarang

1. Peneliti Terdahulu

Berikut ini terdapat beberapa penelitian yang dilakukan oleh penelitian terdahulu yang dapat menjadi landasan atau gambaran untuk penelitian yang sekarang dilakukan :

7

1. Definisi Kinerja Keuangan Bank

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasionalnya. (Abdullah, M.Faisal : 2003).

Kinerja keuangan adalah gambaran setiap hasil ekonomi yang mampu di raih oleh perusahaan perbankan pada periode tertentu melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efisien dan efektif, yang dapat diukur perkembangannya dengan mengadakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan.

2. Analisis Kinerja Keuangan Bank

8

penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas bank. (Abdullah, M.Faisal : 2003).

Penilaian aspek penghimpun dana dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan.

Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan profit, yang sudah barang tentu penting bagi para pemilik. Kinerja bank yang baik pada akhirnya akan berdampak baik pada intern maupun bagi ekstern bank.

3. Analisis Laporan Keuangan Bank

Harahap (2008 : 190) mendefinisikan analisis laporan keuangan bank bank adalah menguraikan pos-pos laporan keuangan bank bank menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Dari definisi yang telah diberikan di atas maka dapat dibuat suatu kesimpulan bahwa analisis laporan keuangan bank bank adalah suatu kegiatan untuk membedah dan menguraikan pos-pos laporan keuangan bank bank untuk mencari suatu hubungan antara unsur-unsur atau komponen-komponen dalam laporan keuangan bank bank agar dapat diperoleh gambaran yang lebih jelas mengenai keadaan keuangan dan hasil usaha perusahaan hingga informasi tersebut dapat digunakan dalam pembuatan suatu keputusan bank dan investasi.

9

seringkali di gunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa depan dan hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Informasi kinerja perusahaan terutama profitabilitas diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang mungkin di kendalikan di masa depan. Informasi fluktuasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada, disamping itu informasi tersebut juga dapat berguna dalam perumusan pertimbangan tentang efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

4. Tujuan Analisis Laporan keuangan bank

Laporan keuangan bank bank menjadi alat yang penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh suatu perusahaan. Laporan keuangan bank bank merupakan salah satu informasi yang cukup penting dalam pengambilan suatu keputusan ekonomi.

Tujuan Analisis laporan keuangan antara lain : dapat digunakan sebagai alat screening awal dalam memilih alternatif investasi, sebagai alat peramalan mengenai kondisi dan kinerja keuangan di masa mendatang, sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau masalah lainnya, dan sebagai alat evaluasi terhadap manajemen. (Prastowo dan Juliaty, 2008 : 57).

5. Prosedur Analisis Laporan Keuangan Bank

10

menghitung, mengukur, menginterprestasi, dan memberi solusi terhadap keuangan bank pada suatu periode tertentu.

Dengan demikian prosedur analisis meliputi tahapan sebagai berikut :

a. Review Data Laporan

Merupakan aktivitas penyesuaian data laporan keuangan terhadap berbagai hal, baik sifat/jenis perusahaan yang melaporkan maupun sistem akuntansi yang berlaku. Sistem akuntansi yang diterapkan dalam memberi pengakuan terhadap pendapatan dan biaya akan menentukan jumlah

Munawir (1997 :35), maksud dari perlunya mempelajari data secara menyeluruh ini adalah untuk meyakinkan pada penganalisa bahwa laporan itu sudah cukup jelas menggambarkan semua data keuangan yang relevant dan telah diterapkannya prosedur akuntansi maupun metode penilaian yang tepat, sehingga penganalisa akan betul-betul mendapatkan laporan keuangan yang dapat diperbandingkan. Dengan demikian kegiatan mereview merupakan jalan menuju suatu analisa yang dimiliki tingkat pembiasaan yang relatif kecil

b. Menghitung

11

c. Membandingkan/Mengukur

Langkah berikutnya setelah melakukan perhitungan adalah membandingkan/mengukur. Langkah ini diperlukan guna mengetahui kondisi hasil perhitungan tersebut apakah sangat baik, baik, sedang, kurang baik, dan seterusnya.

Syamsuddin (1998 : 39), pada pokoknya ada dua cara dapat dilakukan didalam

membandingkan ratio financial perusahaan yaitu:”Cros Sectional Approach”

dan “Time SeriesAnalysis”. Yang dimaksud dengan Cros Sectional Approach

adalah suatu cara mengevaluasi dengan jalan membandingkan ratio-ratio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat bersamaan

Dengan menggunakan pembandingan Cross Sectional haruslah dipenuhi persyaratan :

1) Perusahaan sejenis

2) Periode/tahun pembandingan sama besar

3) Ukuran (size) perusahaan relatif besar

Analisa dapat menggunakan data ratio industri untuk melakukan Cross Sectional dengan tetap memenuhi persyaratan pembandingan diatas.

12

apakah mengalami kemajuan atau kemunduran. Perkembangan keuangan perusahaan terlihat melalui trend dari tahun ke tahun.

d. Menginterprestasi

Interprestasi merupakan inti dari proses analisa sebagai perpaduan antara hasil pembandingan/pengukuran dengan kaidah teoritik yang berlaku. Hasil interprestasi mencerminkan keberhasilan maupun permasalahan apa yang dicapai perusahaan dalam pengellaan keuangan.

e. Solusi

Merupakan langkah terakhir dari rangkaian prosedur analisa. Dengan memahami problem keuangan yang dihadapi perusahaan maka akan ditempuh solusi yang tepat.

6. Metode dan Teknik Analisis Laporan keuangan bank

Untuk memperoleh pengetahuan yang mendalam mengenai informasi dalam laporan keuangan bank bank, maka dalam suatu analisis laporan keuangan bank bank harus menggunakan suatu metode dan teknik agar dicapai tujuan yang diharapkan.

Menurut Prastowo dan Juliati (2008 : 59), metode analisis dalam laporan keuangan bank dapat diklasifikasikan menjadi dua, yakni :

13

Disebut metode analisis yang dinamis karena metode ini bergerak dari tahun ke tahun (periode). Teknik-teknik analisis yang termasuk pada klasifikasi metode ini antara lain teknis analisis perbandingan, analisis trend (index), analisis sumber dan penggunaan dana, analisis perubahan laba kotor.

b. Metode analisis vertikal (statis), adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan bank pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dan pos lainnya pada laporan keuangan bank yang sama untuk tahun (periode) yang sama.

Oleh karena membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan bank yang sama, maka disebut metode vertikal. Disebut metode statis karena metode ini hanya membandingkan pos-pos laporan keuangan bank pada tahun (periode) yang sama.

7. Pengertian dan Tingkat Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter.

14

dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat.

Suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

8. Penilaian Tingkat Kesehatan Bank

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning dan Liquidity). Seiring dengan penerapan risk based supervision, penilaian tingkat kesehatan juga memerlukan penyempurnaan.

Saat ini BI tengah mempersiapkan penyempurnaan sistem penilaian bank yang baru, yang memperhitungkan sensitivity to market risk atau risiko pasar. Dengan demikian faktor-faktor yang diperhitungkan dalam system baru ini nantinya adalah CAMEL.

Kelima faktor tersebut memang merupakan faktor yang menentukan kondisi suatu bank. Apabila suatu bank mengalami permasalahan pada salah satu faktor tersebut (apalagi apabila suatu bank mengalami permasalahan yang menyangkut lebih dari satu faktor tersebut), maka bank tersebut akan mengalami kesulitan.

15

maka dapat dipastikan bank tersebut akan menjadi tidak sehat. Pada waktu terjadi krisis perbankan di Indonesia sebetulnya tidak semua bank dalam kondisi tidak sehat, tetapi karena terjadi rush dan mengalami kesulitan likuiditas, maka sejumlah bank yang sebenarnya sehat menjadi tidak sehat..

Dalam melakukan penilaian atas tingkat kesehatan bank pada dasarnya dilakukan dengan pendekatan kualitatif atas berbagai faktor yang berpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan tersebut dilakukan dengan menilai faktor-faktor permodalan, kualitas aktiva produktif, rentabilitas, likuiditas, dan sensitivity.

Berikut ini penjelasan peraturan BI No. 9/ 1 / PBI / 2007 antara lain yaitu :

1. Rasio permodalan (capital)

Rasio permodalan ini berfungsi untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi serta dapat pula digunakan untuk mengukur besar-kecilnya kekayaan bank tersebut atau kekayaan yang dimiliki oleh para pemegang sahamnya. Untuk menghitung rasio permodalan digunakan Kewajiban Penyediaan Modal Minimum (KPMM).

2. Rasio kualitas aktiva produktif (KAP)

16

aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul.

3. Rasio rentabilitas (earning)

Rasio rentabilitas merupakan alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba. Rasio rentabilitas yang digunakan dalam penelitian ini adalah Net Operational Margin (NOM).

4. Rasio likuiditas (liquidity)

Rasio likuiditas digunakan untuk menganalisis kemampuan bank dalam memenuhi kewajiban-kewajibannya. Suatu bank dinyatakan likuid apabila bank tersebut dapat memenuhi kewajiban hutangnya, dapat membayar kembali semua simpanan nasabah, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan. Dalam penelitian ini, rasio likuiditas yang digunakan adalah Short Term Mismatch (STM).

5. Sensitivias terhadap resiko pasar (sensitivity to market risk)

Penilaian sensitivitas atas risiko pasar dimaksudkan untuk menilai kemampuan keuangan bank dalam mengantisipasi perubahan risiko pasar yang disebabkan oleh pergerakan nilai tukar. Penilaian sensitivitas atas risiko pasar dilakukan dengan menilai besarnya kelebihan modal yang digunakan untuk menutup risiko bank dibandingkan dengan besarnya risiko kerugian yang timbul dari pengaruh perubahan risiko pasar.

17

Sumber: Lampiran Surat Edaran No. 9/24/DPbS Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah

Peringkat faktor keuangan ditetapkan dalam 5 (lima) peringkat sebagai berikut: 1. Peringkat 1, mencerminkan bahwa kondisi keuangan Bank atau UUS tergolong

sangat baik dalam mendukung perkembangan usaha dan mengantisipasi perubahan kondisi perekonomian dan industri keuangan. Bank memiliki kemampuan keuangan yang kuat dalam mendukung rencana pengembangan usaha dan pengendalian risiko apabila terjadi perubahan yang signifikan pada industri perbankan.

2. Peringkat 2, mencerminkan bahwa kondisi keuangan Bank atau UUS tergolong baik dalam mendukung perkembangan usaha dan mengantisipasi perubahan kondisi perekonomian dan industri keuangan. Bank atau UUS memiliki kemampuan keuangan yang memadai dalam mendukung rencana pengembangan usaha dan pengendalian risiko apabila terjadi perubahan yang signifikan pada industri perbankan.

18

apabila terjadi kesalahan dalam kebijakan dan perubahan yang signifikan pada industri perbankan.

4. Peringkat 4, mencerminkan bahwa kondisi keuangan Bank atau UUS tergolong kurang baik dan sensitif terhadap perubahan kondisiperekonomian dan industri keuangan. Bank mengalami kesulitan keuangan yang berpotensi membahayakan kelangsungan usaha.

5. Peringkat 5, mencerminkan bahwa kondisi keuangan Bank atau UUS yang buruk dan sangat sensitif terhadap pengaruh negatif kondisi perekonomian, serta industri keuangan. Bank mengalami kesulitan keuangan yang membahayakan kelangsungan usaha dan tidak dapat diselamatkan.

C. Kerangka Pikir

19

Gambar 2.1

Gambar Konsep Arah Kinerja PT.Bank Mandiri Syariah

Peraturan BI No : 9 / 1 / PBI / 2007

Penjelasan Kerangka Pikir :

Alur kerangka pikir diatas adalah mulai dari yang pertama adalah dengan objek penelitiannya PT. Bank Syariah Mandiri kemudian dilanjutkan dengan mengambil data laporan keuangan mulai dari tahun 2010-2012 untuk diteliti

Laporan Keuangan

1. Capital 2. Asset 3. Earning 4. Liquidity 5. Sensitivity

Kinerja Keuangan

Cross

Sectionn

Time

Series

Baik Tidak

Baik

Tidak Lebih

20

Apakah kinerja keuangan PT. Bank Syariah Mandiri tahun 2010-2012 berada predikat Bank Baik atau Tidak Baik, maka digunakan analisis Cross Setional Approach dan Time Series Analysis dengan menggunakan Peraturan BI No. 9 / 1 / PBI / 2007 yang didalamnya antara lain : permodalan, aktiva, rentabilitas, likuiditas, dan sensitivity.