ANALISIS PERSEPSI DAN SIKAP SERTA

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT PETANI UNTUK

MENGGUNAKAN SUMBER PEMBIAYAAN FORMAL

USAHA TANI DI KABUPATEN ASAHAN

TESIS

Oleh

SITI AISYAH

NIM. 107039008

PROGRAM STUDI MAGISTER AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS PERSEPSI DAN SIKAP SERTA FAKTOR-FAKTOR

YANG MEMPENGARUHI MINAT PETANI UNTUK

MENGGUNAKAN SUMBER PEMBIAYAAN FORMAL

USAHA TANI DI KABUPATEN ASAHAN

TESIS

Tesis Sebagai Salah Satu Syarat untuk Dapat Memperoleh Gelar Magister Pertanian pada Program Studi Magister Agribisnis Fakultas Pertanian

Universitas Sumatera Utara

Oleh

SITI AISYAH

NIM. 107039008

PROGRAM STUDI MAGISTER AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul : Analisis Persepsi dan Sikap Serta Faktor-Faktor yang Mempengaruhi Minat Petani untuk Menggunakan Sumber Pembiayaan Formal Usaha Tani Di Kabupaten Asahan

Nama : Siti Aisyah

NIM : 107039008

Program Studi : Magister Agribisnis

Menyetujui Komisi Pembimbing,

Ketua

(Dr. Ir. Tavi Supriana, MS)

Anggota

(Dr. Ir. Satia Negara Lubis, M.Ec)

Ketua Program Studi,

(Dr. Ir. Tavi Supriana, MS)

Dekan

Telah diuji pada Tanggal :

Tim Penguji

Ketua : Dr. Ir. Tavi Supriana, MS

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

ANALISIS PERSEPSI DAN SIKAP SERTA FAKTOR-FAKTOR YANG

MEMPENGARUHI MINAT PETANI UNTUK MENGGUNAKAN

SUMBER PEMBIAYAAN FORMAL USAHA TANI DI KABUPATEN

ASAHAN

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Januari 2013 yang membuat pernyataan,

ABSTRAK

SITI AISYAH, Analisis Persepsi Dan Sikap Serta Faktor-Faktor Yang Mempengaruhi Minat Petani Dalam Menggunakan Sumber Pembiayaan Formal Usaha Tani di Kabupaten Asahan (Dibawah bimbingan Dr. Ir. TAVI SUPRIANA, MS sebagai Ketua dan Bapak Dr. Ir. SATIA NEGARA LUBIS, M.Ec sebagai Anggota)

Penelitian ini bertujuan untuk mengetahui dan menganalisis persepsi dan sikap serta faktor-faktor yang mempengaruhi minat petani untuk menggunakan sumber pembiayaan formal dalam proses usaha tani di Kabupaten Asahan. Data dikumpulkan dari 100 orang responden melalui kuesioner dan wawancara dengan metode judgment sampling yang termasuk bagian dari non probabilitas sampling. Variabel dalam penelitian ini adalah usia, tingkat pendidikan, tingkat pendapatan, luas lahan, produktivitas, status lahan, pengalaman tani, jumlah tenaga kerja, jumlah pinjaman, jangka waktu, tingkat bunga, mekanisme/prosedur, lokasi dan jaminan/agunan. Untuk menganalisis persepsi dan sikap digunakan analisis multiatribut Fishbein, untuk meneliti faktor-faktor yang mempengaruhi minat menggunakan sumber pembiayaan formal digunakan analisis regresi logit.

Hasil penelitian menunjukkan bahwa urutan prioritas untuk perbaikan kinerja manajerial adalah jaminan/agunan,mekanisme/prosedur,lokasi, jumlah pinjaman, tingkat bunga, dan jangka waktu. Analisis regresi menunjukkan bahwa secara serempak variabel bebas yang terdiri dari usia, tingkat pendididikan, tingkat pendapatan, luas lahan,produktivitas, status lahan, pengalaman bertani, jumlah tenaga kerja, jumlah pinjaman, mekanisme prosedur, tingkat bunga, lokasi, dan jaminan signifikan mempengaruhi variabel terikat. Sementara uji secara parsial menunjukkan variabel yang berpengaruh secara signifikan adalah usia, jumlah tenaga kerja, jaminan/agunan, mekanisme/prosedur, lokasi, jumlah pinjaman, tingkat bunga

ABSTRACT

SITI AISYAH, The Analysis of Perception, Attitude and Factors Influencing the Farmer’s Interest in Using Formal Funding Sources of Farming Business in Asahan District (Under the supervision of Ir. TAVI SUPRIANA, MS (Chair) and Dr. Ir. SATIA NEGARA LUBIS, M.Ec (Member)

The purpose of this study was to find out and analyze perception, attitude and factors influencing the farmer’s interest in using formal funding sources in the process of farming business in Asahan District. The data were obtained through questionnaire distribution and interview with 100 respondents selected by using judgment sampling technique which belongs to non-probability sampling. The variables used in this study were age, education level, income level, land area, productivity, land status, farming experience, number of workers, amount of loan, length of time, interest rate, mechanism/procedure, location and Analysis collateral. Fishbein Multiattribute was used to analyze perception and attitude, while logit regression analysis was used to analyze the factors influencing the farmer’s interest in using formal funding sources.

The result of this study showed that the sequence of priority for the improvement of managerial performance was collateral, mechanism/procedure, location, amount of loan, interest rate and length of time. The result of regression analysis showed that simultaneously independent variables consisting of age, education level, income level, land area, productivity, land status, farmer’s experience, number of workers, amount of loan, mechanism/procedure, interest rate, location and collateral had significant influence on the dependent variables. Partially, the result of the test showed that the variables with significant influence were age, number of workers, collateral, mechanism/procedure, location, amount of loan and interest rate.

RIWAYAT HIDUP

SITI AISYAH, lahir di Kabanjahe, pada tanggal 23 November 1968 dari

Bapak Alm. Muhammad Suyatno dan Ibu Hj. Sinen.

Penulis merupakan anak ke enam dari tujuh bersaudara.

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut :

1. Tahun 1975 masuk Sekolah Dasar Negeri 5 Kabanjahe, tamat tahun 1981.

2. Tahun 1981 masuk Sekolah Lanjutan Tingkat Pertama Negeri 1 Kabanjahe,

tamat tahun 1984.

3. Tahun 1984 masuk Sekolah Lanjutan Atas Negeri 1 Kabanjahe, tamat tahun

1987.

4. Tahun 1987 diterima di Universitas Sumatera Utara pada Fakultas Pertanian

Jurusan Sosial Ekonomi Pertanian, tamat tahun 1992.

5. Tahun 2010 melanjutkan pendidikan S2 di Program Studi Magister

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas

berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan tesis ini dengan

baik.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada Ibu

Dr. Ir. Tavi Supriana, MS selaku Ketua Komisi Pembimbing dan Bapak Dr. Ir.

Satia Negara Lubis, M.Ec selaku Anggota Komisi Pembimbing yang telah

membantu penulis dalam penyusunan tesis ini.

Secara khusus, penulis mengucapkan terima kasih kepada kedua orang tua

dan seluruh keluarga yang telah mendorong dan memotivasi penulis untuk

menyelesaikan tesis ini. Penghargaan dan ucapan terima kasih penulis sampaikan

kepada seluruh pegawai Dinas Pertanian Kabupaten Asahan yang menangani

masalah pertanian khususnya padi sawah yang telah memberikan segala informasi

yang dibutuhkan dalam penelitian ini.

Akhirnya, penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu penyelesaian tesis ini. Semoga tesis ini bermanfaat bagi kita

semua.

Medan, Januari 2013

DAFTAR ISI

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN. ... ix

I. PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Identifikasi Masalah... 6

1.3. Tujuan Penelitian ... 6

2.1.5. Faktor-faktor yang Mempengaruhi Minat Penggunaan Sumber Pembiayaan... 16

2.1.5.1. Faktor Internal ... 17

3.3. Metode Pengumpulan Data ... 33

3.4. Metode Analisis Data ... 34

3.4.1. Analisis Multi Atribut Fishbein ………. 35 3.4.2 Analisis Regresi Binary Logistic... 38

3.5. Defenisi Operasional Variabel ... 42

IV. HASIL DAN PEMBAHASAN ... 44

4.1. Deskripsi Daerah Penelitian ... 44

4.1.1. Luas dan letak Geografis ... 44

4.1.2. Keadaan Penduduk... 45

4.1.3. Penggunaan Tanah ... 46

4.1.4. Luas Tanam, Luas Panen, Produktivitas dan Produksi ... 47

4.2. Deskripsi Data atau Variabel ... 47

4.2.1. Usia ... 48

4.2.2. Tingkat Pendidikan Terakhir ... 49

4.2.3. Tingkat Pendapatan Usaha Tani ... 50

4.2.4. Luas Lahan Petani ... 51

4.3.1. Analisis Persepsi, Sikap Responden Terhadap Penggunaan Sumber Pembiayaan Formal ... 55

4.3.1.1. Analisis Persepsi Tingkat Kepentingan Responden Terhadap Penggunaan Sumber Pembiayaan Formal... 55

4.3.1.2. Analisis Persepsi Tingkat Kepercayaan Responden Terhadap Penggunaan Sumber Pembiayaan Formal..57

4.3.1.3. Sikap Responden Terhadap Penggunaan Sumber Pembiayaan Formal ... 58

4.3.1.4. Variabel Jumlah Pinjaman ... 59

4.3.1.5. Variabel Jangka Waktu ... 60

4.3.1.6. Variabel Tingkat Bunga... 60

4.3.1.7. Variabel Mekanisme/Prosedur ... 61

4.3.1.8. Variabel Lokasi... 61

4.3.1.9. Variabel Jaminan/Agunan ... 62

4.3.2. Analisis Faktor-Faktor yang mempengaruhi Minat penggunaan sumber pembiayaan usaha tani ... 62

DAFTAR TABEL

No. Judul Hal

1. Luas Tanam dan Panen Komoditi Padi di Kabupaten Asahan Tahun 2012 32

2. Rincian Kecamatan, Desa dan Jumlah Sampel ... 33

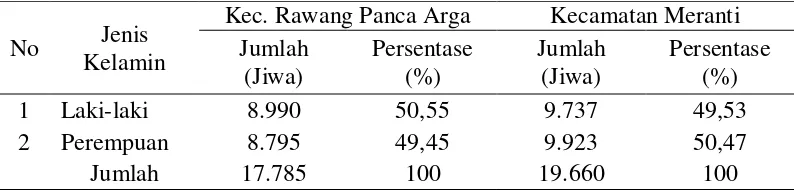

3. Distribusi Penduduk Kecamatan Rawang Panca Arga dan Kecamatan Meranti Berdasarkan Jenis Kelamin Tahun 2012 ... 45

4. Luas Baku Lahan Sawah Menurut Jenis Pengairan di Kecamatan Rawang Panca Arga dan Kecamatan Meranti Tahun 2012 ... 46

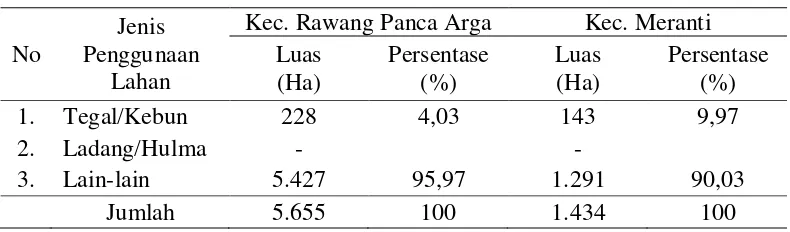

5. Luas Baku Lahan Bukan Sawah Menurut Penyebaran dan Penggunaan Tanah Pertanian di Kecamatan Rawang Panca Arga dan Kecamatan Meranti Tahun 2012 ... 46

6. Luas Tanam, Luas Panen, Produktivitas dan Produksi di Kecamatan Rawang Panca Arga dan Kecamatan Meranti Tahun 2012... 47

7. Tingkat Kepentingan Responden Terhadap Penggunaan Sumber Pembiayaan Formal ... 56

8. Tingkat Kepercayaan Responden Terhadap Penggunaan Sumber Pembiayaan Formal ... 58

9. Sikap Responden Terhadap Penggunaan Sumber Pembiayaan Formal ... 58

10. Omnibus Tests of Model Coefficients ... 64

11. Output Uji parsial Variables in the Equation ... 65

DAFTAR GAMBAR

No. Judul Hal

1. Persentase Realisasi Penyerapan KKP ... 3

2. Persentase Realisasi Penyaluran KUR ... 4

3. Tahap-Tahap Proses Minat Pembelian ... 8

4. Model Perilaku dan Sikap Fishbein... 15

5. Kerangka Pemikiran Konseptual... 30

6. Angka Persentase Berdasarkan Kelompok Usia Responden ... 49

7. Angka Persentase Tingkat Pendidikan Responden ... 50

8. Persentase Tingkat Pendapatan Usaha Tani ... 51

9. Persentase Luas Lahan Petani ... 52

10. Persentase Tingkat Produktivitas Responden ... 52

11. Persentase Status Lahan ... 53

12. Persentase Tingkat Pengalaman ... 54

DAFTAR LAMPIRAN

No. Judul Hal

1. Kuesioner Penelitian... 82

2. Output Regresi Logit ... 91

3. Data Responden Analisis Regresi Logit... 92

ABSTRAK

SITI AISYAH, Analisis Persepsi Dan Sikap Serta Faktor-Faktor Yang Mempengaruhi Minat Petani Dalam Menggunakan Sumber Pembiayaan Formal Usaha Tani di Kabupaten Asahan (Dibawah bimbingan Dr. Ir. TAVI SUPRIANA, MS sebagai Ketua dan Bapak Dr. Ir. SATIA NEGARA LUBIS, M.Ec sebagai Anggota)

Penelitian ini bertujuan untuk mengetahui dan menganalisis persepsi dan sikap serta faktor-faktor yang mempengaruhi minat petani untuk menggunakan sumber pembiayaan formal dalam proses usaha tani di Kabupaten Asahan. Data dikumpulkan dari 100 orang responden melalui kuesioner dan wawancara dengan metode judgment sampling yang termasuk bagian dari non probabilitas sampling. Variabel dalam penelitian ini adalah usia, tingkat pendidikan, tingkat pendapatan, luas lahan, produktivitas, status lahan, pengalaman tani, jumlah tenaga kerja, jumlah pinjaman, jangka waktu, tingkat bunga, mekanisme/prosedur, lokasi dan jaminan/agunan. Untuk menganalisis persepsi dan sikap digunakan analisis multiatribut Fishbein, untuk meneliti faktor-faktor yang mempengaruhi minat menggunakan sumber pembiayaan formal digunakan analisis regresi logit.

Hasil penelitian menunjukkan bahwa urutan prioritas untuk perbaikan kinerja manajerial adalah jaminan/agunan,mekanisme/prosedur,lokasi, jumlah pinjaman, tingkat bunga, dan jangka waktu. Analisis regresi menunjukkan bahwa secara serempak variabel bebas yang terdiri dari usia, tingkat pendididikan, tingkat pendapatan, luas lahan,produktivitas, status lahan, pengalaman bertani, jumlah tenaga kerja, jumlah pinjaman, mekanisme prosedur, tingkat bunga, lokasi, dan jaminan signifikan mempengaruhi variabel terikat. Sementara uji secara parsial menunjukkan variabel yang berpengaruh secara signifikan adalah usia, jumlah tenaga kerja, jaminan/agunan, mekanisme/prosedur, lokasi, jumlah pinjaman, tingkat bunga

ABSTRACT

SITI AISYAH, The Analysis of Perception, Attitude and Factors Influencing the Farmer’s Interest in Using Formal Funding Sources of Farming Business in Asahan District (Under the supervision of Ir. TAVI SUPRIANA, MS (Chair) and Dr. Ir. SATIA NEGARA LUBIS, M.Ec (Member)

The purpose of this study was to find out and analyze perception, attitude and factors influencing the farmer’s interest in using formal funding sources in the process of farming business in Asahan District. The data were obtained through questionnaire distribution and interview with 100 respondents selected by using judgment sampling technique which belongs to non-probability sampling. The variables used in this study were age, education level, income level, land area, productivity, land status, farming experience, number of workers, amount of loan, length of time, interest rate, mechanism/procedure, location and Analysis collateral. Fishbein Multiattribute was used to analyze perception and attitude, while logit regression analysis was used to analyze the factors influencing the farmer’s interest in using formal funding sources.

The result of this study showed that the sequence of priority for the improvement of managerial performance was collateral, mechanism/procedure, location, amount of loan, interest rate and length of time. The result of regression analysis showed that simultaneously independent variables consisting of age, education level, income level, land area, productivity, land status, farmer’s experience, number of workers, amount of loan, mechanism/procedure, interest rate, location and collateral had significant influence on the dependent variables. Partially, the result of the test showed that the variables with significant influence were age, number of workers, collateral, mechanism/procedure, location, amount of loan and interest rate.

I. PENDAHULUAN

1.1. Latar Belakang

Permodalan merupakan salah satu faktor produksi penting dalam usaha

pertanian. Perkembangan suatu usaha tani dipengaruhi ketersediaan modal. Modal

sendiri umumnya tidak cukup untuk memenuhi kebutuhan suatu usaha. Oleh

karena itu, ketersediaan modal dari pihak luar sebagai sumber pembiayaan sangat

diperlukan. Pembiayaan dalam pertanian adalah cara mendapatkan dana selain

modal sendiri bagi usahatani serta menggunakannya dengan sebaik-baiknya.

Intensitas penanaman modal dalam usahatani merupakan masalah yang ada dalam

pembiayaan, yang dapat berpengaruh pada kontinuitas usahatani

Keberadaan sumber pembiayaan dalam bentuk kredit sangat penting dalam

pengembangan produktivitas pada sektor pertanian terutama untuk petani skala

kecil. Ketersediaan kredit/pembiayaan yang memadai dapat menciptakan

pembentukan modal bagi usahatani sehingga dapat meningkatkan produksi,

pendapatan, dan menciptakan surplus yang dapat digunakan untuk membayar

kembali kredit yang diperoleh. Sumber pembiayaan (kredit) pertanian tersebut

dapat diperoleh dari lembaga keuangan formal maupun lembaga keuangan

non-formal.

Kredit formal terbagi atas kredit non program atau komersial seperti BRI

Unit Desa, BPR, koperasi, dan pegadaian dan kredit program seperti KUT dan

KKP-E, dan pasar kredit informal seperti pelepas uang, pedagang input/output

usaha pertanian, tapi dalam batas batas tertentu modal merupakan faktor kritikal.

Tidak jarang ditemui bahwa kekurangan biaya merupakan kendala yang

menghambat petani dalam mengelola dan mengembangkan Usaha tani.

Kecukupan modal melalui bantuan pembiayaan dapat berfungsi efektif

untuk mencapai tingkat optimal dalam skala usaha dan adopsi teknologi maupun

pasca panen Keberadaan sumber pembiayaan dalam bentuk kredit sangat penting

dalam pengembangan produktivitas pada sektor pertanian terutama untuk petani

skala kecil. Ketersediaan kredit/pembiayaan yang memadai dapat menciptakan

pembentukan modal bagi usahatani sehingga dapat meningkatkan produksi,

pendapatan, dan menciptakan surplus yang dapat digunakan untuk membayar

kembali kredit yang diperoleh. Menyadari pentingnya modal bagi usahatani,

pemerintah meluncurkan berbagai jenis pembiayaan untuk sektor pertanian.

Jenis-jenis kredit program untuk pembiayaan pertanian yang saat ini diluncurkan

Kementerian Pertanian adalah adalah Kredit Ketahanan Pangan dan Energi

(KKP-E), Kredit Usaha Mikro dan Kecil (KUMK-SUP 05), Kredit Usaha Rakyat

(KUR)

Data dari Kementerian Pertanian (2010) menunjukkan bahwa sampai

bulan Juni 2009. Realisasi penyerapan kredit KKP-E terbesar adalah untuk

budidaya tebu, yaitu Rp 5,99 trilyun (73,55%), diikuti oleh pengembangan ternak

(13,47%), pengembangan padi jagung, jagung dan kedelai (6,90%), pengadaan

pangan (1,64%), pengembangan ubi kayu, ubi jalar, koro (0,69%), dan

Gambar 1. Persentase Realisasi Penyerapan KKP

Realisasi penyaluran SUP sampai Februari 2009 adalah Rp 6.307.029,99

juta untuk seluruh sektor. Penyaluran untuk sektor pertanian sebesar Rp

499.777,47 juta (7,92%), sedangkan peyaluran terbesar adalah untuk sektor

perdagangan sebanyak Rp 4.123.862,33 juta atau 65,38 persen (Kementerian

Pertanian, 2010).

Realisasi penyaluran KUR pada tanggal 30 Juni 2009 oleh bank pelaksana

(Mandiri, Syariah Mandiri, BNI, Bukopin, BRI, BRI Mikro, BTN) sebesar Rp

14.882.664 juta. Penerima KUR sebanyak 2.025.087 orang. Dari total kredit

tersebut sektor pertanian memperoleh Rp 3.958.159 juta (26.60%) dengan

penerima kredit sebanyak 613.780 orang atau rata-rata Rp 6,45 juta per orang.

Sektor perdagangan, hotel dan restoran memperoleh kredit terbesar, yaitu Rp

8.177.065 juta (54,94%) dengan debitur sebanyak 1.123.379 orang atau rata-rata

Gambar 2. Persentase Realisasi Penyaluran KUR

Dari data diatas dapat dilihat bahwa penggunaan sumber pembiayaan

sektor formal program kredit KKP-E terutama untuk pertanian hortikultura dan

jahe, ubi kayu, ubi jalar, koro, pengadaan pangan, padi, jagung, kedelai masih

sangat minim. Demikian juga jika dilihat Realisasi penyaluran pada SUP

penyaluran untuk sektor pertanian hanya sebesar 7,92%. Sementara realisasi

penyaluran KUR juga belum optimal. Angka angka yang ditunjukkan data diatas

juga dapat mengindikasikan bahwa pada sektor pertanian, terutama pada pertanian

pangan, hortikultura petani juga menggunakan sumber-sumber pembiayaan non

formal dalam menjalankan usaha taninya. Karakteristik, persepsi dari pelaku

usaha/petani ikut menentukan dalam mengambil minat dalam menggunakan sektor

pembiayaan. Persepsi merupakan pengalaman belajar tentang obyek peristiwa atau

hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan

menafsirkan pesan. Serta bentuk komunikasi intrapersonal terjadi dalam diri

seseorang, dan mempengaruhi seseorang dalam berfikir, bertindak, serta

berkomunikasi dengan pihak lain (Rahmat, 2004). Minat menggunakan program

pembiayaan formal atau non formal juga diperkirakan akibat adanya pengaruh dari

petani masing-masing maupun Faktor-Faktor Eksternal yang diluar diri petani sebagai

konsumen sumber pembiayaan

Karakteristik perilaku, persepsi petani dalam menggunakan sumber

pembiayaan terhadap usaha taninya berbeda-beda di tiap-tiap daerah. Hal ini akan

mempengaruhi minat petani dalam menggunakan sumber pembiayaan baik itu

secara formal atau pembiayaan secara non formal untuk usaha tani tersebut. Oleh

karena itu, dibutuhkan Informasi mengenai Karakteristik perilaku, persepsi, dan

faktor-faktor yang mempengaruhi petani dalam menggunakan sumber

pembiayaan bagi usaha taninya disuatu daerah. Hal ini dapat dilakukan dengan

melakukan penelitian di berbagai daerah di indonesia. Tak hanya bertumpu di

Jabotabek dan Pulau Jawa. Informasi ini juga harus di peroleh dari berbagai

wilayah meliputi berbagai pulau di Indonesia. Salah satu kota besar di indonesia

yang menarik diteliti adalah Kabupaten Asahan di Sumatera Utara. Berdasarkan

data pertanian, Asahan merupakan kabupaten yang memiliki tren peningkatan

produksi tanaman pangan beras di tiap tahunnya. Dalam produktivitasnya para

petani di Kabupaten Asahan juga dihadapkan kepada sumber pembiayaan formal

dan non formal dalam proses produksi. Petani di Kabupaten Asahan juga memiliki

tingkat variasi keanekaragaman dari berbagai suku seperti Batak, Melayu, Jawa,

Minang Kabau, Aceh, dan lainnya, hal ini dapat memberikan banyak informasi

mengenai perilaku petani dalam menggunakan sumber-sumber pembiayaan

1.2. Identifikasi Masalah

Berdasarkan hasil uraian di atas, dapat dirumuskan beberapa permasalahan

berikut :

1. Bagaimana persepsi, sikap petani terhadap penggunaan sumber pembiayaan

formal usaha tani.

2. Faktor-faktor apa saja yang berpengaruh terhadap minat petani untuk

menggunakan sumber pembiayaan formal.

1.3. Tujuan Penelitian

1. Menganalisis persepsi, sikap petani terhadap sumber pembiayaan formal

usaha tani.

2. Menganalisis faktor-faktor yang mempengaruhi minat petani untuk

menggunakan sumber pembiayaan formal dalam proses produksi.

1.4. Kegunaan Penelitian

Penelitian ini dilakukan Sebagai sumbangan ilmu pengetahuan pada bidang prilaku

konsumen khususnya mengenai Pembiayaan Usaha tani dengan analisa Persepsi dan

berbagai faktor yang mempengaruhi minat petani untuk menggunakan sumber

pembiayaan formal. Bagi penulis, penelitian ini dapat menjadi tambahan wawasan dan

pengetahuan, dan juga sekaligus menerapkan ilmu yang telah diperoleh selama mengikuti

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Perilaku Konsumen

Menurut Sumarwan (2004) suatu perusahaan harus mampu memahami

perilaku konsumen dengan sebaik mungkin agar memasarkan produknya dengan

baik. Perusahaan dapat memperkirakan respon dari konsumen terhadap produk

yang ditawarkan oleh perusahaan sehingga perusahaan dapat menerapkan strategi

pemasaran yang tepat. Perilaku konsumen mencakup proses konsumen dalam

mengevaluasi, mendapatkan, menggunakan suatu produk atau jasa . Dari beberapa

definisi yang telah dikemukakan sebelumnya, maka Simamora (2002) menarik

kesimpulan bahwa :

1. Perilaku konsumen menyoroti perilaku individu dan rumah tangga.

2. Perilaku konsumen menyangkut suatu proses minat sebelum pembelian serta

tindakan dalam memperoleh, memakai, mengonsumsi, dan menghabiskan

produk.

3. Mengetahui perilaku konsumen meliputi perilaku yang dapat diamati seperti

jumlah yang dibelanjakan, kapan, dengan siapa, oleh siapa, dan bagaimana

barang yang sudah dibeli dikonsumsi. Juga termasuk variabel-variabel yang

tidak dapat diamati seperti nilai-nilai yang dimiliki oleh konsumen,

kebutuhan pribadi, persepsi, bagaimana mereka mengevaluasi alternatif, dan

apa yang mereka rasakan tentang kepemilikan dan penggunaan produk yang

Schiffman dan Kanuk (1994) dalam

Proses minat pembelian meliputi beberapa tahapan. Menurut Engel et al.

(1994) terdapat lima tahapan minat pembelian yang dilakukan konsumen, yaitu

pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, pembelian dan

evaluasi pascapembelian.

Sumarwan (2004) mendefinisikan

perilaku konsumen sebagai perilaku yang diperlihatkan konsumen dalam

mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk

dan jasa yang diharapkan akan memuaskan kebutuhannya. Mowen dan Minor

(1998) juga mendefinisikan perilaku konsumen sebagai suatu studi tentang

proses pembelian dan pertukaran yang melibatkan perolehan, konsumsi,

pembuatan barang dan produk, pengalaman, dan ide-ide.

Sumber : Engel et al. (1994)

Gambar 3. Tahap-Tahap Proses Minat Pembelian

Engel et al. (1994) mendefinisikan pengenalan kebutuhan sebagai suatu persepsi atas perbedaan antara keadaan yang diinginkan dengan situasi aktual

yang memadai untuk membangkitkan dan mengaktifkan proses minat. Ketika

ketidaksesuaian yang ada melebihi tingkat atau ambang tertentu, kebutuhan pun

dikenali. Namun seandainya ketidaksesuaian itu ada di bawah tingkat ambang,

maka pengenalan kebutuhan tidak terjadi.

Menurut Kotler (2002), proses pembelian dimulai saat pembeli mengenali

sebuah masalah atau kebutuhan. Kebutuhan dapat timbul karena adanya

rangsangan internal atau eksternal. Rangsangan internal merupakan kebutuhan

dasar konsumen seperti rasa lapar, haus dan lain-lainnya yang akan timbul suatu

saat pada suatu tingkat tertentu dan menjadi sebuah dorongan yang memotivasi

orang itu untuk segera memuaskan dorongan tersebut. Pemasar perlu

mengidentifikasi keadaan yang memicu kebutuhan tertentu. Dengan

mengumpulkan informasi dari sejumlah konsumen, pemasar dapat

mengidentifikasi rangsangan yang paling sering membangkitkan minat akan suatu

kategori produk. Pemasar kemudian dapat mengembangkan strategi pemasaran

yang memicu minat konsumen.

Menurut Schiffman-Kanuk (2000) studi tentang perilaku konsumen

difokuskan kepada bagaimana individu membuat minat untuk menghabiskan

ketersediaan sumber daya yang mereka miliki, seperti waktu, uang dan usaha,

untuk mengkonsumsi barang kebutuhan terkait termasuk didalamnya jawaban dari

pertanyaan-pertanyaan tentang apa yang mereka beli, mengapa mereka membeli

itu, kapan mereka membeli itu, dimana mereka membeli itu dan seberapa sering

mereka membeli itu. Pendapat yang sejalan dinyatakan oleh Solomom (1995)

yang menyatakan bahwa perilaku konsumen meliputi bidang yang sangat luas.

Ilmu ini mempelajari seluruh proses yang terlibat dan terkait bila

individu-individu atau kelompok memilih, membeli, memakai atau menggunakan suatu

produk, jasa pelayanan, gagasan atau pengalaman untuk memuaskan kebutuhan

dan keinginan mereka.

Menurut Peter-Olson (1999), menegaskan bahwa perilaku konsumen

merupakan proses interaksi antara sikap affektif, sifat kognitif, sikap behavioral

semua aspek kehidupannya. Sikap kognitif merefleksikan sikap pemahaman,

sikap affektif merefleksikan sikap tindakan nyata. Minat itu sendiri bagian dari

unsur melekat pada diri individu konsumen yang disebut dimana ia merujuk

kepada tindakan fisik yang nyata yang dapat dilihat dan dapat diukur oleh orang

lain. (Peter-Olson, 1999). Sebuah minat menurut Peter-Olson (1999 : 150),

merupakan suatu pilihan diantara dua atau lebih alternarif tindakan.

Dikaitkan dengan penelitian ini maka pembiyaan kredit sebagai sumber

dana yang digunakan untuk usaha tani merupakan produk yang dipasarkan. Dalam

penelitian ini yang menjadi Konsumen adalah Petani yang ingin menggunakan

sumber pembiayaan pada Usaha Taninya.

2.1.2 Segmentasi Pasar

Segmentasi pasar adalah merupakan suatu pemisahan pasar pada

kelompok-kelompok pembeli menurut jenis produk tertentu dan memerlukan

bauran pemasaran sendiri (Kotler, 2002). Persaingan usaha yang semakin ketat

menyebabkan perusahaan berusaha untuk memahami tentang konsumen dengan

melakukan segmentasi. Keuntungan yang diperoleh dengan melakukan

segmentasi pasar sebagai berikut:

1. Informasi lebih jauh mengenai bauran pemasaran tertentu yang diinginkan

dan dibutuhkan suatu kelompok konsumen tertentu.

2. Dapat dijadikan masukan untuk tercapainya suatu metode pemasaran yang

tepat untuk setiap segmen yang terbentuk.

3. Untuk mengalokasikan sumberdaya produk dalam kebijaksanaan program

Menurut Kotler (1997), dasar-dasar segmentasi pasar dapat dilakukan

dengan memperhatikan ciri-ciri konsumen, antara lain:

1. Segmentasi Geografis

Merupakan pembagian pasar menjadi unit-unit geografis yang berbeda seperti

negara, negara bagian, wilayah, propinsi, kota atau lingkungan.

2. Segmentasi Demografis

Pasar dibagi menjadi kelompok-kelompok berdasarkan variabel-variabel

demografis seperti usia, ukuran keluarga, jenis kelamin, penghasilan,

pekerjaan, pendidikan, agama, ras, keturunan, kewarganegaraan dan kelas

sosial.

3. Segmentasi Psikografis

Merupakan pembagian pasar menjadi kelompok-kelompok yang berbeda

berdasarkan gaya hidup dan kepribadian.

4. Segmentasi Perilaku

Merupakan pembagian pasar menjadi kelompok-kelompok yang berbeda

berdasarkan pengetahuan, sikap, pemakaian, atau tanggapan konsumen

terhadap suatu produk.

2.1.3 Persepsi dan Sikap Konsumen

Menurut Kotler (2000) persepsi adalah proses bagaimana seorang individu

memilih, mengorganisasi, dan menginterpretasikan masukan informasi untuk

menciptakan gambaran lengkap mengenai sesuatu hal. Persepsi tidak hanya

bergantung kepada rangsangan fisik tetapi juga pada rangsangan yang

berhubungan dengan lingkungan sekitar dan keadaan individu yang bersangkutan.

dimana individu-individu terekpos pada informasi, menyediakan kapasitas

prosesor yang lebih luas dan mampu menginterpretasikan informasi tersebut.

Simamora (2002) mengemukakan bahwa persepsi adalah suatu proses,

dengan mana seseorang menyeleksi, mengorganisasikan, dan menginterpretasikan

stimuli ke dalam gambaran dunia yang berarti menyeluruh. Stimuli dapat

digolongkan ke dalam dua tipe, yaitu stimuli fisik (physical stimuli) dan stimuli yang berasal dari dalam individu sendiri. Stimuli fisik dipengaruhi dari

lingkungan sekitar sedangkan stimuli yang berasal dari dalam individu sendiri ada

dalam bentuk predisposisi, seperti harapan (expectation), motivasi (motives), dan pembelajaran (learning) yang didasari pada pengalaman individu sebelumnya. Kombinasi dari kedua tipe tersebut mampu menghasilkan gambaran yang bersifat

pribadi karena manusia merupakan individu yang memiliki pengalaman,

keinginan, kebutuhan, hasrat, serta pengharapan yang unik akan menghasilkan

suatu persepsi tersendiri. Persepsi pada masing-masing individu berbeda

meskipun realitas sama. Hal ini disebabkan adanya perbedaan dalam perceptual selection, perceptual organization, dan perceptual interpretation.

Persepsi konsumen mempunyai peranan penting dalam pemasaran suatu

produk. Dengan adanya persepsi maka suatu produk akan diartikan oleh

konsumen dalam bentuk asosiatif yang dapat membantu konsumen

mengintepretasikan dunia disekitarnya. Persepsi masing-masing individu dapat

berbeda atas objek yang sama karena persepsi yang diterima oleh konsumen dapat

terjadi dalam berbagai bentuk antara lain seperti persepsi terhadap kualitas

sendiri, pengalaman orang lain, atau bahkan dari beberapa hal yang dilihat sendiri

oleh konsumen.

Mcguire dalam Engel at al. (1995) mengatakan bahwa setiap individu akan memiliki persepsi yang berbeda mengenai suatu hal yang sama karena

terciptanya sebuah persepsi melalui beberapa proses berikut :

1. Pemaparan, pencapaian kedekatan terhadap suatu stimuli sedemikian rupa

sehingga muncul peluang diaktifkannya satu atau lebih dari kelima indera

manusia.

2. Perhatian, alokasi kapasitas pemrosesan untuk stimulus yang baru masuk.

3. Pemahaman, tafsiran atas stimulus.

4. Penerimaan, dampak persuasif stimulus kepada konsumen.

5. Retensi, pengalihan makna stimulus dan persuasi ke ingatan jangka panjang.

Sikap konsumen merupakan suatu konsep yang penting dalam studi

perilaku konsumen. Banyak pemasar telah melakukan penelitian terhadap sikap

konsumen terhadap produk serta merek. Sumarwan (2004) menyatakan bahwa

sikap (attitudes) konsumen merupakan faktor penting yang mempengaruhi minat konsumen. Schifman dan Kanuk (2007) dalam Simamora (2002) mendefinisikan bahwa sikap adalah ekspresi perasaan (inner feeling), yang mencerminkan apakah seseorang senang atau tidak senang, suka atau tidak suka dan setuju atau tidak

setuju terhadap suatu obyek. Sementara itu Alport (1996) dalam Simamora (2002) menyatakan sikap sebagai predisposisi yang dipelajari (learned predispotition) untuk berespon terhadap obyek atau kelas obyek dalam suasana menyenangkan atau tidak menyenangkan secara konsisten. Definisi mengenai

sikap merupakan evaluasi konsep secara menyeluruh yang dilakukan seseorang.

Adapun yang dimaksud dengan evaluasi adalah tanggapan pada tingkat intensitas

dan gerakan-gerakan yang relatif rendah. Evaluasi dapat diciptakan oleh sistem

afektif maupun kognitif. Tanggapan afektif meliputi emosi, perasaan, dan suasana

hati, sedangkan pemrosesan kognitif dari pengambilan minat menunjukkan bahwa

suatu evaluasi menyeluruh dibentuk ketika konsumen mengintegrasikan antara

pengetahuan, arti, atau kepercayaan tentang konsep sikap.

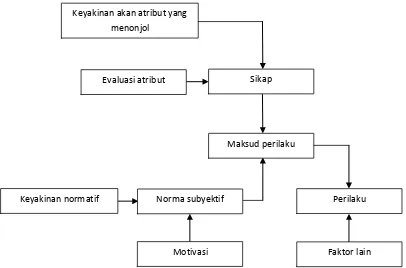

2.1.4 Model Sikap Multiatribut Fishbein

Model struktural sikap adalah model yang dibangun untuk memahami

hubungan antara sikap dan perilaku. Salah satu model sikap konsumen yang

paling sering dipakai adalah model sikap multiatribut Fishbein (Schiffman dan

Kanuk, 2007). Model sikap multiatribut Fishbein mengidentifikasi tiga faktor

utama untuk memprediksi sikap konsumen. Faktor pertama adalah keyakinan

seseorang terhadap atribut yang menonjol dari suatu obyek, faktor kedua adalah

keyakinan seseorang bahwa suatu atribut dari suatu obyek memiliki ciri khas

tertentu, dan faktor ketiga adalah evaluasi dari masing-masing keyakinan akan

atribut yang menonjol, dimana keyakinan tersebut diukur melalui seberapa baik

atau tidaknya keyakinan konsumen terhadap atribut-atribut tersebut. Model sikap

Gambar 4. Model Perilaku dan Sikap Fishbein

Komponen sikap bersifat internal individu, yang berkaitan langsung

dengan obyek penelitian dan atribut-atribut langsungnya. Komponen sikap

memiliki peranan penting dalam pengukuran perilaku karena akan menentukan

tindakan apa yang akan dilakukan, dengan tidak dipengaruhi oleh faktor eksternal.

Komponen norma subyektif bersifat eksternal individu yang mempunyai pengaruh

terhadap perilaku individu. Komponen ini dapat dihitung dengan cara mengalikan

antara nilai kepercayaan normatif individu terhadap atribut dengan motivasi

terhadap atribut tersebut. Kepercayaan normatif mempunyai arti sebagai kuatnya

suatu keyakinan normatif seseorang terhadap atribut yang ditawarkan dalam

mempengaruhi perilakunya terhadap obyek. Motivasi merupakan dorongan dalam

diri seseorang untuk setuju dengan atribut yang ditawarkan sebagai faktor yang

berpengaruh terhadap perilakunya. Keyakinan akan atribut yang

menonjol

Evaluasi atribut

Keyakinan normatif Norma subyektif

Faktor lain Perilaku Maksud perilaku

Sikap

Suatu produk pada dasarnya adalah kumpulan atribut-atribut, sehingga

setiap produk, baik barang maupun jasa dapat dideskripsikan dengan

menyebutkan atribut-atributnya. Kekuatan kepercayaan konsumen terhadap

atribut barang atau jasa merupakan kekuatan harapan dan keyakinan konsumen

terhadap atribut yang dimiliki oleh suatu barang atau jasa (Limbong dan Sitorus,

1987). Mowen dan Minor (1998) menyatakan bahwa kekuatan kepercayaan

terhadap suatu atribut produk dicerminkan oleh pengetahuan konsumen terhadap

suatu produk dan manfaat yang diberikan oleh produk tersebut. Perusahaan perlu

memahami atribut dari suatu produk yang diketahui konsumen dan atribut mana

yang digunakan untuk mengevaluasi suatu produk. Pengetahuan tersebut berguna

dalam mengkomunikasikan atribut suatu produk kepada konsumen. Kepercayaan

konsumen terhadap suatu produk, atribut, dan manfaat produk menggambarkan

persepsi konsumen. Oleh karena itu, kepercayaan masing-masing konsumen

terhadap suatu produk atau merek pasti berbeda-beda (Sumarwan, 2004).

2.1.5 Faktor-faktor yang Mempengaruhi Minat Penggunaan Sumber Pembiayaan

Dari berbagai pendapat uraian yang telah dikemukakan banyak pakar

tersebut diatas menunjukkan bahwa perilaku konsumen dipengaruhi oleh

lingkungan internal konsumen, yaitu faktor yang berkaitan langsung dengan

konsumen sebagai seorang individu juga dipengaruhi oleh lingkungan eksternal

konsumen, yaitu faktor yang hidup dan berkembang secara dinamis disekitar diri

individu konsumen Faktor internal merupakan komponen-komponen tertentu

tersendiri yang mempengaruhi minat petani untuk menggunakan sumber

pembiayaan.

2.1.5.1Faktor Internal

Faktor internal yang merupakan ciri pribadi yang melekat pada diri seseorang,

baik yang muncul dari kawasan kepribadiannya maupun yang dimiliki karena status

dan peranannya, akan memunculkan kekuatan atau dorongan untuk bertindak

terutama yang menguntungkan dirinya.

Lionberger (1968) mengatakan faktor-faktor internal yang mempengaruhi

adalah usia, tingkat pendidikan, luas lahan, tingkat pendapatan, partisipasi dalam

kelompok, aktivitas mencari informasi, keberanian mengambil resiko, sikap terhadap

perubahan, motivasi berkarya, aspirasi, sifat fatalisme dan dogmatisme (sistem

kepercayaan yang tertutup).

Soekartawi (2005) menjelaskan bahwa terdapat peubah yang mempengaruhi

proses pengambilan minat yaitu: usia, pendidikan, keberanian mengambil resiko, pola

hubungan, sikap terhadap perubahan, pendapatan usahatani, luas usahatani, status

pemilikan tanah, prestise masyarakat, sumber informasi yang digunakan dan jenis

produk yang akan digunakan.

Dalam penelitian ini faktor internal yang menjadi variabel penduga yang

dapat mempengaruhi seseorang dalam memberikan respons terhadap stimuli yang

diterimanya, dan akan mengubah perilakunya dapat diuraikan sebagai berikut:

1. Usia

Usia mempengaruhi kemampuan fisik dan cara berpikir serta dapat

menggambarkan pengalaman dalam diri seseorang sehingga terdapat keragaan

bahwa petani yang lebih tua tampaknya kurang termotivasi menerima hal-hal baru

daripada mereka yang relatif umur muda. Petani yang berumur lebih muda

biasanya lebih bersemangat dibandingkan dengan petani yang lebih tua. Semakin

tua (di atas 50 tahun), biasanya semakin lamban mengadopsi inovasi dan

cenderung hanya melaksanakan kegiatan-kegiatan yang sudah diterapkan oleh

warga masyarakat setempat (Mardikanto, 2009). Menurut Padmowihardjo (1994),

bahwa umur bukan merupakan faktor psikologis, tetapi apa yang disebabkan oleh

umur itu adalah faktor psikologis. Semakin tinggi umur semakin menurun kerja

otot, sehingga terkait dengan fungsi kerja indera yang semuanya mempengaruhi

daya belajar. Rakhmat (2005) mengatakan bahwa kelompok orang tua melahirkan

pola yang pasti berbeda dengan anak-anak muda. Umur merupakan aspek yang

berhubungan terhadap kemampuan fisik, psikologis dan biologis seseorang serta

berhubungan dengan kemampuan seseorang dalam belajar, baik dalam

mengaktualisasikan hasil belajar dalam pengalaman hidup maupun hakekat serta

jenis dari struktur sikap pemprosesan informasi yang dipunyainya. Umur adalah

jumlah tahun hidup petani, artinya semakin tua umur petani semakin rendah

tingkat adopsinya.

2. Tingkat Pendidikan

Salah satu faktor yang dapat merubah pola pikir dan daya nalar petani

adalah pendidikan. Semakin tinggi pendidikan akan semakin rasional pola pikir

dan semakin berkembang daya nalarnya. Pada umumnya seseorang yang

berpikiran lebih baik dan berpengetahuan teknis yang banyak akan lebih mudah

dan lebih mampu berkomunikasi dengan baik. Pendidikan formal diperoleh dari

penyuluhan pembangunan atau pendidikan luar sekolah dan bentuk-bentuk

interaksi terprogram lainnya dalam proses belajar sosial untuk mewujudkan

kualitas kehidupan. Sedangkan pendidikan informal adalah pendidikan dalam

keluarga atau hasil interaksi dengan lingkungan (Sumardjo, 2008). Pendidikan

baik formal maupun nonformal adalah sebagai sarana untuk meningkatkan

pengetahuan dan keterampilan.

Pada umumnya petani yang berpendidikan lebih baik dan berpengetahuan

teknis yang lebih banyak, akan lebih mudah dan lebih mampu berkomunikasi

dengan baik. Mosher (1987) mengemukakan bahwa dalam memajukan usahatani

yang dilaksanakan, petani membutuhkan kemampuan berpikir dan pengetahuan

mereka untuk mengelola usahataninya. Hamundu (1997) mengemukakan bahwa

semakin tinggi pendidikan petani akan semakin mudah menerima dan bekerja

dengan konsep yang abstrak. Dengan demikian pendidikan merupakan proses

yang dijalani seseorang untuk memperoleh pengetahuan dan pemahaman yang

kemudian menghasilkan perubahan perilaku.

3. Tingkat Pendapatan

Pendapatan rumah tangga petani merupakan total keseluruhan pendapatan

baik yang berasal dari usahatani maupun yang bukan dari usahatani. Pendapatan

dari usahatani yang rendah menyebabkan petani mencari tambahan di luar

usahataninya.

4. Luas Lahan

Lahan adalah lingkungan fisik yang terdiri atas iklim, relief, tanah, air dan

penggunaan lahan. Hernanto (1996) mengatakan bahwa luas lahan usahatani dapat

digolongkan menjadi tiga bagian, yakni lahan yang sempit dengan luas lahan

kurang dari setengah hektar, lahan yang sedang dengan luas lahan antara setengah

hektar sampai dua hektar dan lahan yang luas lebih dari dua hektar. Sehubungan

dengan itu Wiriaatmadja (1977) menjelaskan bahwa petani yang memiliki tanah

yang luas memiliki sifat dan kegemaran untuk mencoba hal baru dan akan selalu

berusaha sendiri mencari informasi yang diperlukan. Luas Lahan Juga menjadi

pertimbangan dalam menggunakan sumber pembiayaan yang diperlukan sesuai

dengan Jumlah dana yang dibutuhkan.

5. Produktivitas

Menurut Mubyarto (1995), dalam ilmu ekonomi dikatakan bahwa petani

membandingkan antara hasil yang diharapkan diterima pada hasil panen

(penerimaan/revenue) dengan biaya (cost) yang harus dikeluarkannya. Hasil yang diperoleh petani pada saat panen disebut produksi dan biaya yang dikeluarkan

disebut biaya produksi. Usahatani yang baik biasa disebut sebagai usahatani yang

produktif atau efisien. Usahatani yang produktif berarti memiliki produktivitas

tinggi. Pengertian produktivitas ini sebenarnya merupakan penggabungan antara

konsepsi efisiensi usaha (fisik) dengan kapasitas tanah. Efisiensi fisik mengukur

banyaknya hasil produksi (output) yang dapat diperoleh dari satu kesatuan input. Secara teknis produktivitas merupakan perkalian antara efisiensi (usaha) dan

kapasitas (tanah). Jika dua usahatani mempunyai produktivitas fisik yang sama,

maka usahatani yang lebih dekat dengan pasar mempunyai nilai lebih tinggi

6. Status Lahan

Barlow (1978), Lahan termasuk didalamnya lahan sawah, dalam kegiatan

produksi merupakan salah satu faktor produksi tetap.

Secara fisik, lahan merupakan aset ekonomi yang tidak dipengaruhi oleh

kemungkinan penurunan nilai dan harga serta tidak dipengaruhi oleh faktor

waktu, secara fisik pula lahan merupakan aset yang mempunyai keterbatasan dan

tidak dapat bertambah besar, misalnya dengan melalui usaha reklamasi. Lahan

secara fisik tidak dapat dipindahkan, walaupun fungsi dan penggunaan lahan (land

function and use) dapat berubah tetapi lahannya sendiri bersifat stationer (tetap).

(Sujarto, 1986).

Pola penguasaan lahan dalam pertanian desa oleh Darwis (2008) dalam

Mardiyaningsih (2010) diklasifikasikan statusnya menjadi hak milik, sewa, sakap

(bagi hasil) dan gadai. Pakpahan et al. (1992) dalam Mardiyaningsih (2010)

mendefinisikan sewa, sakap, dan gadai sebagai bentuk penguasaan lahan dimana

terjadi pengalihan hak garap dari pemilik lahan kepada orang lain. Pada

masyarakat pedesaan ketiga bentuk penguasaan lahan tersebut pada umumnya

mempunyai aturan tertentu yang disepakati maupun tanpa menggunakan jaminan

surat-surat berharga yang secara formal disahkan oleh pemerintah (misalnya:

sertifikat lahan). Masyarakat Kampung Sinar Resmi menguasai tanah melalui

berbagai bentuk meliputi milik, sewa, sakap (bagi hasil), dan gadai. Melalui

bentuk-bentuk tersebut diharapkan dapat meningkatkan produksi yang pada

7. Pengalaman Usaha Tani

Pengalaman berusahatani berpengaruh terhadap minat petani untuk

menggunakan sumber pembiayaan. Pengalaman seseorang saling terkait dalam

pengambilan minat. Padmowihardjo (1994) mengatakan bahwa pengalaman

adalah suatu kepemilikan pengetahuan yang dialami seseorang dalam kurun

waktu yang tidak ditentukan sebagai hasil belajar selama hidupnya. Seseorang

akan berusaha menghubungkan hal yang dipelajarinya dengan pengalaman yang

dimiliki dalam proses belajar. Pengalaman yang menyenangkan dan memuaskan

akan berdampak pada hal yang positif bagi perilaku yang sama yang akan

diterapkan pada situasi berikutnya.

8. Jumlah Tenaga Kerja

Tenaga Kerja merupakan penduduk yang berada dalam usia kerja. Tenaga

kerja adalah setiap orang yang mampu melakukan pekerjaan guna menghasilkan

barang dan atau jasa baik untuk memenuhi kebutuhan sendiri maupun untuk

masyarakat. Penduduk tergolong tenaga kerja jika penduduk tersebut telah

memasuki usia kerja. Batas usia kerja yang berlaku di

15 tahun – 64 tahun. Menurut pengertian ini, setiap orang yang mampu bekerja

disebut sebagai tenaga kerja. Ada banyak pendapat mengenai usia dari para tenaga

kerja ini, ada yang menyebutkan di atas 17 tahun ada pula yang menyebutkan di

atas 20 tahun, bahkan ada yang menyebutkan di atas 7 tahun karena anak-anak

2.1.5.2Faktor Eksternal

Faktor eksternal yang ada dalam mayarakat dan petani khususnya

mempengaruhi minat petani untuk menggunakan sumber pembiayaan. Faktor

faktor eksternal yang dijadikan variabel penduga pada penelitian ini berkaitan

dengan faktor yang berada diluar diri individu petani. Pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi hasil (Undang-Undang Perbankan

Nomor 10 tahun 1998). Menurut Aryati (2006) dalam penelitiannya menyatakan

bahwa efektif atau tidaknya suatu penyaluran pembiayaan pada BMT dapat dinilai

berdasarkan beberapa parameter antara lain: persyaratan peminjaman, prosedur

peminjaman, realisasi kredit, besar kecilnya biaya administrasi, pelayanan petugas

bank, lokasi bank, jaminan/agunan, pengetahuan dan partisipasi nasabah/calon

nasabah.

(Hidayat, 2004) mengemukakan Efektivitas pembiayaan berdasarkan

beberapa parameter, antara lain :

a. Prosedur pembiayaan yang menunjukkan kemudahan bagi calon nasabah

untuk memahaminya

b. Persyaratan pembiayaan yang menunjukkan kesanggupan/kemudahan bagi

calon nasabah pembiayaan untuk memenuhinya, termasuk ada/tidak adanya

jaminan

c. Waktu pencairan atau realisasi yang menunjukkan kecepatan pihak

d. Lokasi yang menunjukkan kemudahan bagi nasabah pembiayaan untuk

mengakses sumber permodalan yang disediakan

e. Dampak pembiayaan yang menunjukkan tingkat kemanfaatan pembiayaan

Supriatna (2007) mengemukakan karakteristik skim kredit pembiayaan

terdiri atas nilai plafond, jenis agunan, bentuk kredit, lama pinjaman, tingkat suku

bunga dan bentuk serta cara pembayaran.

Dari beberapa Uraian diatas maka dapat disusun faktor-faktor eksternal

yang menjadi variabel penduga ditawarkan yang dapat diuraikan sebagai berikut:

1. Jumlah Sumber Pembiayaan

Jumlah sumber pembiayaan merupakan berapa banyak dana yang dapat

digunakan untuk menjadi sumber pembiayaan bagi usaha tani. Jumlah sumber

pembiayaan ini akan menjadi pertimbangan petani untuk menggunakan sumber

pembiayaan atau tidak disesuaikan dengan kebutuhan usaha tani dan proses

mengembangkan usaha tani sesuai dengan skala yang akan dicapai.

2. Lama Waktu Pinjaman

Lama waktu pinjaman menunjukkan seberapa besar periode yang

disediakan dalam mengembalikan pinjaman. Lama waktu pinjaman ini menjadi

bahan pertimbangan dalam memutuskan konsumen menggunakan sumber

pembiayaan karena karakteristik usaha tani yang memerlukan periode sampai

dapat menghasilkan nilai keuntungan sehingga dapat mengembalikan pinjaman.

3. Tingkat Bunga

Tingkat bunga merupakan nilai yang ditetapkan melalui perhitungan

bahwa para petani pada umumnya akan mengurangi jumlah pinjaman apabila

suku bunga kreditnya tinggi agar supaya jumlah pengembalian kredit masih

berada di tingkat kemampuan usahanya. Ketika harga jual padi tinggi aksesibilitas

petani terhadap kredit bunga tinggi akan meningkat.

4. Mekanisme/Prosedur Peminjaman

Mekanisme/prosedur peminjaman berkaitan dengan aturan-aturan proses

administrasi dan prosedur yang harus ditempuh dalam melakukan pinjaman dana

sebagai sumber pembiayaan. Semakin sulit aturan, proses administrasi dan

prosedur yang akan ditempuh untuk dipahami dan dijalankan maka semakin

membuat konsumen tidak menggunakan dana sebagai sumber pembiayaan usaha

taninya. Demikian pula sebaliknya apabila aturan proses administrasi semakin

mudah maka semakin merangsang konsumen untuk menggunakan dana sumber

pembiayaan bagi usaha taninya.

5. Lokasi

Lokasi merupakan tempat yang dapat diakses konsumen menjadi sumber

dana pembiayaan bagi usaha tani. Kelayakan tempat, jarak dan kemudahan akses

terhadap lokasi menjadi bahan pertimbangan konsumen dalam menggunakan

sumber pembiayaan bagi usaha tani.

6. Jaminan

Jaminan ini merupakan sebuah janji untuk membayar pinjaman, hal ini

untuk menanggulangi resiko jika tidak dapat melunasinya. Sehingga wajar

sekiranya diadakan jaminan yang sesuai nilainya dengan besarnya pinjaman, serta

2.2 Penelitian Terdahulu

Hasil-hasil penelitian yang telah dilaksanakan sebelumnya khususnya

untuk sumber pembiayaan kredit pertanian dan analisis persepsi dan sikap

konsumen adalah sebagaiberikut :

• Supriatna, (2003), Mengenai aksesibilitas petani kecil pada sumber kredit

pertanian di tingkat desa: studi kasus petani padi di NTB. Penelitian tersebut

bersifat deskriptif diuraikan menurut hasil interprestasi data tabulasi.

bersangkutan. Hasil penelitian Kabupaten Lombok Timur NTB dengan padi

sebagai tanaman dominan, mayoritas petani secara umum mengetahui bahwa

tingkat bunga sumber pembiayaan formal memang lebih rendah, tapi

prosedur administrasi dinilai sulit, waktu penyaluran lama/lambat, dan jumlah

kadangkala tidak sesuai seperti yang diharapkan. Sebaliknya, sumber

pembiayaan informal seperti pedagang, pelepas uang dan kelompok, prosedur

administrasi sederhana, waktu pencairan pinjaman cepat/tepat waktu sesuai

kebutuhan tapi dengan tingkat bunga lebih tinggi. Persamaan dari hasil-hasil

kajian empirik tersebut dengan penelitian yang dilakukan ini yaitu

menganalisis sumber-sumber kredit di tingkat petani dan melihat persepsi

masyarakat terhadap lembaga pembiayaan formal di Kabupaten Asahan.

Perbedaan ini dengan penelitian Supriatna yang telah dilakukan sebelumnya

terdapat pada lokasi, tujuan, alat analisis. Pada penelitian ini analisis persepsi

dilakukan dengan Multiatribut Fishbein.

• Karyanto, (2008), Dengan Judul Kajian Kredit Usaha Tani dalam

Peningkatan Produksi dan Pendapatan Usaha Tani Studi Kasus Kabupaten

Malang. Tujuan penelitian Karyanto ini adalah untuk mengetahui pengaruh

usaha tani padi, metode analisis data yang dipakai dengan menggunakan

analisis fungsi produksi yang diestimasi dengan model Cobb Douglas,

perbedaan dengan penelitian ini adalah pada aspek tujuan penelitian, alat

analisis, lokasi penelitian. Penelitian ini menitik beratkan tujuan penelitian

untuk mengetahui persepsi, sikap, dan faktor yang mempengaruhi minat

penggunaan sumber pembiayaan. Dengan menggunakan Analisis Multiatribut

Fishbein dan Analisis Logit. Persamaan dengan penelitian ini adalah pada

aspek kajian dan respondennya yang merupakan sektor kredit pembiayaan

formal petani pedesaan.

• Ratri, (2005), Dalam penelitiannya yang berjudul Analisis Persepsi dan

Sikap Konsumen terhadap Minuman Teh dalam Kemasan Botol Merek

Frestea di Kota Bogor. Tujuan penelitian mengidentifikasi atribut-atribut

produk apa yang menjadi pertimbangan konsumen dalam mengkonsumsi

minuman teh dalam kemasan botol, menganalisa persepsi dan sikap

konsumen terhadap atribut produk serta merumuskan implikasinya terhadap

strategi manajerial bagi perusahaan dalam menghadapi persaingan. Sampling

dilakukan kepada 100 orang, dimana penentuan nama perumahan yang dipilih

dilakukan secara probabilistic dengan teknik acak sistematis (systematic random) dan pemilihan responden dilakukan secara convenience berdasarkan kesediaan responden untuk diwawancarai. Selanjutnya dari hasil penelitian

diperoleh atribut-atribut yang menjadi pertimbangan konsumen dalam

mengkonsumsi teh dalam kemasan botol yaitu: harga, volume atau isi, aroma,

cita rasa teh murni, variasi rasa, rasa manis, rasa pahit getir, merek terkenal,

analisis pada penelitian ini adalah analisis multiatribut Fishbein diperoleh

skor yang mengindikasikan bahwa frestea kurang disukai oleh konsumen

dibanding teh botol sosro. Persamaan penelitian ini adalah pada kesamaan

alat analisis yang menggunakan analisis Multiatribut Fishbein tetapi berbeda

pada aspek kajiannya yakni produk teh botol dengan kajian produk sumber

pembiayaan formal. Penelitian ini juga berbeda karena pada penelitian yang

akan dilakukan ini tidak hanya meneliti mengenai persepsi dan sikap tetapi

juga menganalisis faktor. Perbedaan juga terdapat pada lokasi penelitan serta

responden penelitian.

2.3 Kerangka Pemikiran

Permodalan untuk pembiayaan usaha pertanian, secara umum berasal dari 2

sumber yaitu dari modal sendiri dan dari pinjaman atau kredit dari pihak lain. Dari

pinjaman dapat dibagi dalam 3 jenis kredit, yakni (i) kredit program pemerintah,

(ii) kredit dari lembaga formal, seperti perbankan/BPR, dan (iii) kredit dari

lembaga informal, seperti pedagang, pelepas uang, kelompok dan sebagainya.

Lembaga kredit formal (perbankan maupun BPR) memiliki potensi yang

besar karena lembaga ini secara legal formal memiliki wewenang untuk

menghimpun dana simpanan masyarakat. Akan tetapi melihat data realisasi

penyerapan kredit formal yang ada seperti KKP-E, KUR pada sektor pertanian

masih sedikit masyarakat yang mengakses lembaga ini untuk menjadikannya

sumber biaya bagi proses produksi usaha tani. Disisi lain sektor pembiayaan

informal menjadi tawaran menarik bagi petani untuk menggunakannya dalam

proses produksi usaha tani. Minat petani untuk menggunakan sumber pembiayaan

berbagai faktor yang berpengaruh dalam mengajukan pinjaman sebagai sumber

pembiayaan. Oleh karena itu, perlu dilakukan observasi perilaku konsumen

mengenai berbagai faktor, persepsi sikap konsumen yang dalam hal ini petani

untuk mengetahui hidden needs mereka terhadap penggunaan sumber pembiayaan, Pemahaman terhadap kebutuhan konsumen inilah yang nantinya

akan menjadi dasar untuk mengembangkan produk-produk baru yang dapat

diterima dan ideal di mata konsumen. Observasi perilaku sikap dan persepsi

konsumen (petani) tersebut dilakukan dengan mengidentifikasi faktor- faktor

yang mempengaruhi minat petani untuk menggunakan sumber pembiayaan yang

secara garis besar terdiri dari faktor internal (usia, tingkat pendidikan, tingkat

pendapatan, luas lahan, produktivitas, status lahan, pengalaman, jumlah tenaga

kerja) dan faktor eksternal yang menjadi variabel pembentuk persepsi yakni

(jumlah pinjaman, lama waktu pinjaman, tingkat bunga, mekanisme/prosedur,

lokasi, jaminan). Untuk lebih jelasnya berikut disajikan diagram kerangka

2.4 Hipotesis

Diduga usia, tingkat pendidikan, tingkat pendapatan, luas lahan,

produktivitas, status lahan, pengalaman, jumlah tenaga kerja, jumlah pinjaman,

lama waktu, tingkat bunga, mekanisme, lokasi, jaminan secara parsial maupun

serempak berpengaruh nyata terhadap minat petani untuk menggunakan sumber

III. METODE PENELITIAN

3.1. Metode Pemilihan Lokasi

Penelitian dilakukan di Kabupaten Asahan, pada bulan Juni-Juli 2013 di

Kecamatan Meranti dan Rawang Panca Arga. Pemilihan lokasi penelitian

dilakukan secara purposive (sengaja), dengan pertimbangan bahwa daerah lokasi penelitian merupakan sentra produksi tanaman pangan padi sawah di Kabupaten

Asahan.

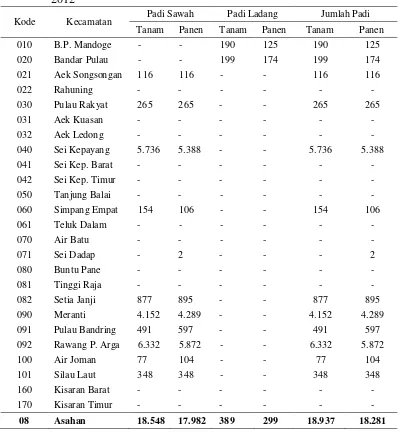

Tabel 1. Luas Tanam dan Panen Komoditi Padi di Kabupaten Asahan Tahun 2012

3.2. Metode Penenetuan Sampel

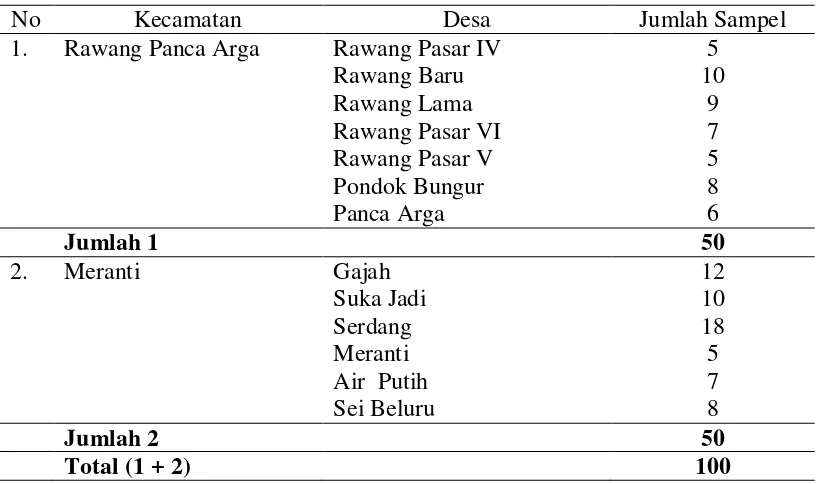

Metode penentuan sampel dalam penelitian ini dilakukan dengan metode

non probability sampling sebanyak 100 orang, di Kecamatan Rawang Panca Arga 50 sampel, di Kecamatan Meranti 50 sampel, yang merupakan daerah sentra

produksi padi sawah seperti terlihat pada tabel berikut :

Tabel 2. Rincian Kecamatan, Desa dan Jumlah Sampel

No Kecamatan Desa Jumlah Sampel

1. Rawang Panca Arga Rawang Pasar IV

3.3. Metode Pengumpulan Data

Tujuan penelitian hanya dapat dijawab jika ada data yang menunjang. Data

yang diperlukan dalam penelitian ini berupa data primer dan data sekunder.

1. Data primer adalah data yang diperoleh melalui pengamatan langsung,

wawancara dan penyebaran kuesioner. Dalam penelitian ini data primer akan

diperoleh dari penyebaran kuesioner kepada para konsumen sebagai

2. Data sekunder adalah data primer yang telah diolah lebih lanjut baik oleh

pihak pengumpul data primer atau oleh pihak lain yang diperoleh dari

berbagai sumber studi literatur diantaranya adalah Badan Pusat Statistik,

Instansi Pemerintahan, dan informasi lainnya dari internet, tabloid, majalah

serta hasil-hasil penelitian terdahulu

Pengumpulan data primer dilakukan dengan mengadakan wawancara

langsung (face to face interview) kepada responden. Wawancara dilakukan dengan panduan daftar pertanyaan atau kuesioner yang terstruktur (structured questionnaire). Jenis pertanyaan yang digunakan dalam kuesioner merupakan pertanyaan non terstruktur (terbuka) dan pertanyaan terstruktur (tertutup).

Pertanyaan terstruktur (tertutup) adalah pertanyaan yang dibuat sedemikian rupa

sehingga responden dibatasi untuk memberi jawaban kepada beberapa alternatif

jawaban tertentu. Pertanyaan non terstruktur (terbuka) adalah bentuk pertanyaan

yang jawabannya ditentukan oleh responden.Teknik penskalaan yang digunakan

adalah non comparative scale, yaitu likert scale dan semantic differential scale

dalam lima dan tujuh variasi jawaban.

3.4. Metode Analisis Data

Analisis data dalam penelitian ini menggunakan analisis deskriptif,

analisis multiatribut Fishbein dan analisis logit.

Metode analisis yang digunakan untuk tujuan pertama adalah analisis

multiatribut Fishbein dengan melihat nilai persepsi tingkat kepentingan, nilai

persepsi tingkat kepercayaan dan nilai sikap yang terbentuk dari nilai persepsi

tingkat kepentingan dan nilai persepsi tingkat kepercayaan. Atribut yang paling

perhatian utama.

Untuk menjawab tujuan penelitian kedua digunakan analisis logit dengan

memperhatikan nilai taraf signifikasi, uji wald, nilai odd ratio. Untuk uji

kebaikan model digunakan uji hosmer.

3.4.1. Analisis Multi Atribut Fishbein

Analisis multiatribut fishbein digunakan untuk menjawab penelitian

pertama guna mengetahui nilai persepsi dan sikap. Nilai sikap akan terbentuk

setelah terjadi kombinasi antara nilai persepsi tingkat kepentingan dan nilai

persepsi tingkat kepercayaan. Perhitungan variabel dilakukan menggunakan skala

pengukuran interval, dengan instrumen pertanyaan menggunakan skala likert

untuk persepsi tingkat kepentingan responden dan skala Semantic deferential

untuk data persepsi tingkat kepercayaan responden.

Dengan jumlah kelas yang dibuat terdiri dari 5 kelas, maka interval

nilainya adalah (5-1) / 5 = 0,80. Berdasarkan hasil perhitungan kemudian

ditentukan skala penilaian tingkat kepentingan dengan melakukan penjumlahan

yang dimulai dari menjumlahkan bobot terkecil dengan rentang kriteria yang

dihasilkan sehingga diperoleh skala penilaian

Tingkat Kepentingan Produk diperoleh berdasarkan prioritas yang

diberikan oleh responden, kemudian hasil tersebut dipetakan dalam rentang skala.

Perolehan rentang skala tersebut merupakan hasil dari nilai tertinggi (5) dan nilai

terendah (1) dan hasilnya dibagi dengan skala yang dibuat (5). Sehingga hasilnya

1,00 - 1,80 = Sangat Tidak Penting

1,81 - 2,60 = Tidak Penting

2,61 - 3,40 = Biasa Saja

3,41 - 4,20 = Penting

4,21 - 5,00 = Sangat Penting

Data tingkat kepercayaan responden diukur menggunakan skala

pengukuran interval, instrumen pertanyaan menggunakan Semantic Deferintial. Metode ini dibuat dengan menempatkan dua skala penilaian dalam titik ekstrim

yang berlawanan yang biasa disebut bipolar. Biasanya di antara titik ekstrim di dapati 5 atau 7 tititk-titik butir skala dimana responden menilai suatu konsep atau

lebih pada setiap butir skala. Skala ini bentuknya tidak pilihan ganda tetapi

tersusun dalam satu garis kontinu yang jawaban “sangat positifnya” terletak di

bagian kanan garis, dan jawaban “sangat negatif” terletak di bagian kiri garis, atau

sebaliknya.

Contoh tampilan butir-butir skala semantic diferential sebagai berikut :

Kecil 1 —–,2 ——,3 ——,4 ——,5 ——, Besar

Sulit 1—–, 2——, 3——, 4 ——,5 ——, Mudah

Dengan jumlah kelas yang dibuat terdiri dari 5 kelas, maka interval

nilainya adalah (5-1) / 5 = 0,80. Berdasarkan hasil perhitungan tersebut kemudian

ditentukan skala penilaian dengan melakukan penjumlahan yang dimulai dari

menjumlahkan bobot terkecil dengan rentang kriteria yang dihasilkan sehingga

diperoleh skala penilaian sebagai berikut:

1,00 - 1,80 = Sangat Tidak Dipercaya

1,81 - 2,60 = Tidak Dipercaya

2,61 - 3,40 = Biasa Saja

3,41 - 4,20 = Dipercaya

Setelah didapatkan nilai dari persepsi tingkat kepentingan dan persepsi

tingkat kepercayaan, selanjutnya dapat diketahui pembentukan nilai sikap. Dalam

analisis sikap responden, model sikap multiatribut Fishbein menjelaskan bahwa

sikap konsumen terhadap suatu obyek sangat ditentukan oleh sikap konsumen

terhadap atribut-atribut yang dievaluasi (Sumarwan, 2003). Model ini

mengemukakan bahwa atribut dari obyek tertentu didasarkan pada tingkat

kepentingan dan tingkat kepercayaan mengenai atribut obyek yang bersangkutan,

yang telah diberi bobot. Rumus model ini adalah sebagai berikut (Engel et al., 1994 ).

A0 : sikap keseluruhan konsumen terhadap obyek

bi : kekuatan kepercayaan konsumen bahwa pembiayaan formal memiliki

atribut i

ei : evaluasi konsumen mengenai atribut i

n : atribut-atribut

Variabel asal yang menginterpretasikan atribut produk yang ideal di

mata responden, berasal dari faktor eksternal yang ada pada konsumen yang

terdiri dari antara lain kuantitas/jumlah dana yg dapat diperoleh , tingkat

bunga prosedur administrasi, lokasi, waktu pinjaman, jaminan, variabel- variabel

ini ditentukan berdasarkan referensi dari beberapa penelitian terdahulu

mengenai perilaku konsumen, serta hasil pengamatan pra survei. Atribut-atribut

produk tersebut dinilai telah mencakup keseluruhan atribut produk ideal yang

3.4.2 Analisis Regresi Binary Logistic

Analisis Regresi Binary Logistic digunakan untuk menjawab tujuan

penelitian kedua. Analisis ini menggunakan analisis Logistic Regresision Model

untuk menunjukkan probabilitas suatu minat masyarakat dalam berhubungan

dengan bank syariah. Probabilitas ini didasarkan pada asumsi mengenai variabel

random yang diteliti berbentuk logistic distribution function model. Menurut

Gujarati (2000) Logistik Model berasal dari Logistic Distribution Function

X2 Tingkat Pendidikan (Tidak Sekolah = 1, SD=2, SMP=3, SMU=4, Diploma =5,

Sarjana=6)

X3 Tingkat Pendapatan (Rupiah)

X4 Luas Lahan (Ha)

X5 Produktivitas (Ton)

X6 Status Lahan (0 = sewa, 1 = milik sendiri)

X7 Pengalaman Bertani (Tahun)

X8 Jumlah Tenaga Kerja (Orang)

X9Jumlah Pinjaman yang dapat diakses(0= kecil, 1= besar)

X10 Jangka Waktu Pembiayaan (0= Cepat, 1= Lama)

X11 Tingkat Bunga ( 0= Tinggi, 1= Rendah)

X12 Mekanisme dan Prosedur Peminjaman (0= sulit, 1= mudah)

X13 Lokasi Sumber Pembiayaan (0= Jauh, 1= dekat)

X14 Jaminan sumber pembiayaan (0= Memberatkan, 1= Memudahkan)

εi = Kesalahan pengganggu

Untuk menguji hipotesis digunakan model Hosmer and Lemeshow’s