iii

ABSTRAK

Penulis melakukan kerja praktek di

Dinas Pendapatan Daerah Kota Bandung beralamatkan di Jl. Wastukencana No.02 Bandung, Salah satu instansi pemerintah di lingkungan Provinsi Jawa Barat ini sudah menggunakan software Mcrosoft Word 2007 dan Microsoft Excel 2007. Dalam kerja praktek ini penulis bertujuan untuk mengetahui Prosedur SPTPD khususnya pajak parkir yang berjalan pada instansi tersebut. Atas permasalahan tersebut maka penulismengambil judul “Tinjauan Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) pajak parkir pada Dinas

Pendapatan Daerah Kota Bandung”.

Metode kerja praktek yang penulis gunakan adalah metode Block

Release yaitu penyelenggaraan kerja praktek dilaksanakan pada setiap minggu pada satu periode tertentu.Penulis melakukan kerja praktek selama kurang lebih 3 bulan dari tanggal 07 Maret 2011 sampai 23 Mei 2011, teknik pengumpulan data yang penulis gunakan

adalah Field Research, Observasi dan Studi Pustaka.

Dengan penulis melakukan kerja praktek dan meninjau Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) pajak parkir pada Dinas Pendapatan Daerah Kota Bandung, untuk menambah pengetahuan dan pemahaman bagi penulis mengenai Tinjauan Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) Pajak Parkir dan diharapkan pengolahan data SPTPD pajak parkir pada Dinas Pendapatan Daerah kota Bandung menjadi lebih baik.

1

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan kemajuan teknologi yang sangat pesat

khususnya di bidang komputer yang menghasilkan inovasi

besar-besaran. Hampir setiap tahunnya perkembangan

teknologi semakin canggih, mengakibatkan para user yang

menggunakan teknologi canggih semakin pesat. Hal ini

dimaksudkan agar mempercepat proses input dan output

data-data yang diiinginkan. Agar semua pekerjaan yang dihasilkan

lebih tepat sasaran serta tepat waktu.

Penulis melakukan Kerja Praktek pada Dinas Pendapatan

Daerah Kota Bandung yang beralamatkan di JL.Wastukencana

No.02. Pelaksanaan Kerja Praktek dilaksanakan dari tanggal

07 Maret 2011 sampai dengan tanggal 23 Mei 2011 yang

dilaksanakan setiap waktu luang perkuliahan. Jam Kerja yang

diberikan perusahaan bersifat fleksibel yang artinya

memberikan kewenangan untuk mengambil data sesuai

keinginan dan kebutuhan penulis.

Dinas Pendapatan Daerah kota Bandung ini adalah salah

satu instansi pemerintah yang bergerak di bidang pendapatan,

yang bersumber dari Pajak Hotel, Pajak Restoran, Pajak

Hiburan, Pajak Penerangan Jalan, Pajak Reklame dan Pajak

Parkir. Penulis melaksanakan Kerja Praktek di Dinas

2

mengenai prosedur SPTPD Pajak Parkir. Prosedur SPTPD

Pajak Parkir dalam setiap aktivitasnya instansi ini hanya

mencatat penghasilan pajak yang ditarik dari setiap

tempat-tempat parkir, seperti gedung-gedung yang mempunyai area

parkir.

Dinas pendapatan ini merupakan instansi yang kegiatan

utamanya melayani pembayaran pajak. Penulis membuat

laporan kerja praktek mengenai Tinjauan Prosedur SPTPD

(Surat Pemberitahuan Pajak Daerah) Pajak Parkir.

Berdasarkan uraian di atas, penulis mengambil judul

“Tinjauan Prosedur SPTPD (Surat Pemberitahuan Pajak

Daerah) Pajak Parkir Pada Dinas Pendapatan Daerah

Kota Bandung”.

1.2 Batasan Masalah

Penulis membatasi ruang lingkup laporan kerja praktek

hanya membahas mengenai Tinjauan Prosedur SPTPD pajak

parkir.

1.3 Maksud dan Tujuan Kerja Praktek

1.3.1 Maksud Kerja Praktek

Maksud dari penulisan laporan Kerja Praktek ini adalah

untuk memperoleh data dan dokumen yang berkaitan dengan

Prosedur SPTPD pajak Parkir pada Dinas Pendapatan Daerah

1.3.2 Tujuan Kerja Praktek

Adapun tujuan dari pelaksanaan kerja praktek ini adalah

sebagai berikut:

A. Untuk mengetahui bagaimana prosedur SPTPD pajak

parkir yang berjalan pada Dinas Pendapatan Daerah

Kota Bandung.

B. Untuk mengetahui fungsi dan dokumen yang terkait

dengan SPTPD pajak parkir serta catatan dan laporan

apa saja yang dihasilkan Dinas Pendapatan Daerah

Kota Bandung.

1.4 Metode Kerja Praktek

Metode yang dilakukan dalam membuat laporan kerja

praktek dengan metode Hours Release yaitu penelitian yang

dilakukan pada hari-hari dan jam-jam tertentu dalam jangka

waktu tiga bulan, adapun teknik dalam pengumpulan

diantaranya:

A. Field Research, dimana dalam mencari informasi

penulis melakukan (interview) kepada pembimbing dan

para staff dan juga kepada bagian-bgian yang terkait

secara langsung diinstansi.

B. Studi Pustaka, dimana penulis mencari informasi

berdasarkan beberapa referensi yang mendukung dalam

4

yang berlaku dalam pelaksanaan topik yang penulis

tinjau diinstansi.

C. Observasi, adalah suatu penyelidikan yang dijalankan

secara sistematis dan sengaja diadakan dengan

menggunakan alat indera terutama terhadap

kejadian-kejadian yang berlangsung.

1.5 Kegunaan Kerja Praktek

Pada penelitian ini penulis mengharapkan manfaat yang

maksimal bagi semua pihak, walaupun dilaksanakan dengan

kemampuan yang terbatas sehingga penyajiannya jauh dari

kesempurnaan. Penulis juga mengharapkan penelitian ini

dapat bermanfaat bagi:

A. Penulis

Penelitian ini dilakukan untuk menambah pengetahuan

dan pemahaman bagi penulis mengenai Tinjauan

Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah)

Pajak Parkir pada Dinas Pendapatan Daerah Kota

Bandung.

B. Instansi

Hasil dari penelitian ini diharapkan dapat memberikan

suatu masukan yang berarti bagi instansi yang

berkaitan dengan Prosedur SPTPD (Surat

Pemberitahuan Pajak Daerah) pajak parkir demi

akan digunakan oleh pihak yang berkaitan di dalam

instansi dalam proses pengambilan keputusan.

1.6 Lokasi dan Waktu Kerja Praktek

1.6.1 Lokasi Kerja Praktek

Untuk lokasi pelaksanaan kerja praktek ini penulis

melakukan kerja praktek pada Dinas Pendapatan Daerah

Kota Bandung yang beralamtkan di jl. Wastukencana

No.02 Tlp. (022) 4230339 Bandung

1.6.2 Waktu Pelaksanaan Kerja Praktek

Waktu kerja praktek dilaksanakan selama kurang lebih

3 bulan dimulai dari tanggal 07 Maret 2011 sampai dengan

tanggal 23 Maret 2011, pelaksanaa kerja praktek ini

dilaksanakan secara mobile (tidak terkait waktu) karena

waktu yang digunakan penulis bersamaan dengan waktu

6

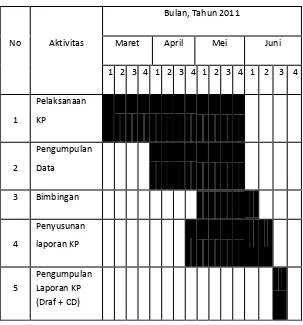

Tabel 1.1 Time Schedule Kerja Praktek

No Aktivitas

Bulan, Tahun 2011

Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1

Pelaksanaan

KP

2

Pengumpulan

Data

3 Bimbingan

4

Penyusunan

laporan KP

5

Pengumpulan Laporan KP

1.7 Sistematika Penulisan Kerja Praktek

Untuk membuat laporan kerja praktek ini agar lebih

mudah pemahaman penyusunan laporan, maka penulis

menyusun sistematika penulisan sebagai berikut :

A. Bagian awal, terdiri dari Lembar Judul, Lembar

Pengesahan, Abstrak, Kata Pengantar, Daftar Isi,

Daftar Tabel, Daftar Gambar, Daftar Lampiran dan

Daftar Simbol.

B. Bagian isi, terdiri dari :

BAB 1 PENDAHULUAN

Bab ini diuraikan mengenai Latar Belakang

Masalah Kerja Praktek, Metode Kerja

Praktek, Kegunaan Kerja Praktek, dan

Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan teori yang relevan

dengan adanya masalah yang telah diteliti,

dan dapat pula berisi tentang uraian tentang

data sekunder yang diperoleh dari jurnal

penelitian .

BAB III PROFIL INSTANSI

Bab ini menguraikan secara lebih rinci

mengenai Data atau Fakta Instansi, yang

telah diteliti mulai dari sejarah singkat,

8

prosedur dan pengendalian intern yang ada

pada instansi tersebut.

BAB IV LAPORAN KEGIATAN

Bab ini menguraikan mengenai masalah

yang akan dibahas yaitu meliputi Prosedur

SPTPD (Surat Pemberitahuan Pajak Daerah)

Pajak Parkir Pada Dinas Pendapatan Daerah

Kota Bandung.

BAB V SIMPULAN DAN SARAN

Bab ini menjelaskan simpulan dan saran

terhadap hasil pembahasan masalah yang

diharapkan dapat bermanfaat bagi semua pihak

yang terlibat.

C. Bagian akhir, terdiri dari Daftar Pustaka,

9

2.1 Landasan Teori

Sebelum penulis memaparkan isi laporan ini, penulis harus

mempunyai landasan teori yang kuat terlebih dahulu sehingga

penulis dapat memperoleh gambaran mengenai isi keseluruhan

laporan ini. Oleh karena itu pada subbab ini, penulis memaparkan

landasan teori menurut para ahli yang melatarbelakangi penyusunan

laporan ini.

2.1.1 Pengertian Prosedur

Menurut Susanto Azhari,Dr.,M.bus,Ak (2004:264) dalam

bukunya yang berjudul Sistem Informasi Akuntansi (Konsep dan

Pengembangan Berbasis Komputer), mendefinisikan bahwa

:”prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama”.

Menurut Mulyadi (2001:5) dalam bukunya Sistem Akuntansi,

menyatakan bahwa:

Prosedur adalah urutan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, disusun untuk menjamin penanganan secara seragam terhadap perusahaan yang terjadi berulang-ulang.

Dari dua definisi di atas penulis mempunyai kesimpulan bahwa

10

pengerjaannya berkaitan dengan fungsi-fungsi yang terkait dalam

suatu rangkaian metode untuk mencapai suatu tujuan.

2.1.2 Pengertian SPTPD (Surat Pemberitahuan Pajak Daerah)

Menurut Dinas Pendapatan Daerah Kota Bandung pada bukunya

yang berjudul Buku Peraturan Daerah No 05 Tahun 2004 Tentang

Pajak Parkir menjelaskan bahwa : “SPTPD digunakan untuk

melaporkan penghitungan dan pembayaran pajak, objek pajak atau

bukan objek pajak, serta harta dan kewajiban yang menurut

ketentuan peraturan perundang-undangan perpajakan daerah”.

2.1.3 Pengertian Pajak

Menurut Soemitro Rochmat,Dr.,SH (1991:1) dalam bukunya

yang berjudul Perpajakan, menjelaskan bahwa:

Dasar-dasar hukum pajak dan pajak pendapatan merumuskan pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan UU (dapat dipaksakan) dengan tidak mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk pengeluaran umum.

Menurut Supramono, S.E.,MBA.,DBA dan Damayanti Theresia

Woro, S.E. (2010:2) dalam bukunya yang berjudul Perpajakan

Indonesia-Mekanisme dan Perhitungan menjelaskan bahwa :”pajak

didefinisikan sebagai iuran tidak mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukkan dan digunakan

Dari dua definisi di atas, penulis dapat menarik simpulan, bahwa

pajak merupakan rakyat kepada kas negara berdasarkan UU dengan

tidak mendapat jasa timbal dan dapat digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat

2.1.4 Pengertian Pajak Parkir

Menurut Dinas Pendapatan Daerah Kota Bandung pada bukunya

yang berjudul Buku Peraturan Daerah No 05 Tahun 2004 Tentang

Pajak Parkir menjelaskan bahwa :“Pajak parkir merupakan pajak

atas penyelenggaraan tempat parkir yang dikelola oleh perusahaan

atau perorangan”.

2.1.5 Pengertian bagan Alir/Flowchart

Menurut Krismiaji (2005:71) dalam bukunya yang berjudul

Sistem Informasi Akuntansi, menjelaskan bahwa:

Bagan alir merupakan teknik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat dan logis. Bagan alir menggunakan serangkaian simbol standar untuk menguraikan prosedur pengolahan transaksi

yang digunakan oleh sebuah perusahaan, sekaligus

menguraikan aliran data dalam sebuah sistem.

Terdapat beberapa jenis bagan alir yang biasa digunakan, yaitu

sebagai berikut:

A. Bagan Alir Sistem (System Flowchart)

Bagan alir sistem (system flowchart) merupakan bagan yang

menunjukkan arus pekerjaan secara keseluruhan dari sistem. Bagan

12

sistem. Bagan alir sistem menunjukkan apa yang dikerjakan dalam

sistem. Bagan alir sistem digambarkan dengan menggunakan

simbol-simbol yang telah ditentukan.

B. Bagan Alir Dokumen (Document Flowchart)

Bagan alir dokumen (document flowchart) atau disebut dengan

bagan alir formulir (form flowchart) atau paperwork flowchart

merupakan bagan alir yang menunjukkan arus dari laporan dan

formulir termasuk tembusan-tembusannya. Bagan alir dokumen ini

menggunakan simbol-simbol yang sama dengan yang digunakan

didalam bagan alir sistem.

C. Bagan Alir Skematik(schematic flowchart)

Bagan alir skematik (schematic flowchart) merupakan bagan alir

yang mirip dengan bagan alir sistem, yaitu menggambarkan prosedur

dalam sistem. Perbedaannya adalah bagan alir skematik selain

menggunakan simbol-simbol bagan alir sistem, juga menggunakan

gambar-gambar komputer dan peralatan lainnya yang digunakan.

Maksud penggunaan gambar-gambar ini adalah untuk memudahkan

dalam menjelaskan simbol-simbol bagan alir kepada orang yang

masih awam.

D. Bagan Alir Program (Program Flowchart)

Bagan alir program (program flowchart) terdiri dari dua macam,

yaitu bagan alir logika program (program logic flowchart) dan bagan

alir program komputer terinci (detailed computer program

flowchart). Bagan alir logika program digunakan untuk

secara logika. Bagan alir logika program ini dipersiapkan oleh analis

sistem.

E. Bagan Alir Proses (Process Flowchart)

Bagan alir proses (process flowchart) merupakan bagan alir yang

banyak digunakan di teknik industri. Berguna bagi analis sistem

untuk menggambarkan proses dalam suatu prosedur.

Berdasarkan penjelasan di atas penulis dapat menarik simpulan

bahwa bagan alir (flowchart) adalah suatu gambaran umum tentang

sistem yang berjalan dan berfungsi sebagai alat bantu komunikasi

serta untuk mendokumentasikan dan menyajikan kegiatan mulai dari

manual, semi manual maupun komputerisasi, khususnya bagan alir

sistem dan dokumen yang bersangkutan dengan prosedur SPTPD

(Surat Pemberitahuan Pajak Daerah) pajak parkir pada Dinas

14

BAB III

PROFIL INSTANSI

3.1 Sejarah Singkat Instansi

Diberlakukannya MAPATDA, maka sistem pemungutan

pajak/retribusi daerah yang sebelumnya dilakukan secara

“

Door To Door

” menjadi “

Self Assesment

” yaitu wajib pajak

dan wajib retribusi menyetor langsung kewajiban pembayaran

pajak/retribusi ke Dinas Pendapatan Daerah.

Berdasarkan UUD Nomor 18 Tahun 1997 tentang pajak

daerah dan retribusi daerah, maka keputusan menteri dalam

negeri nomor 973-893 tahun 1981 tentang manual administrasi

pendapatan daerah dan keputusan menteri dalam negeri nomor

102 tahun 1990 tentang sistem dan prosedur perpajakan,

retribusi daerah dan pendapatan daerah lainnya serta

pemungutan

pajak

bumi

dan

bangunan

di

kabupaten/kotamadya daerah tingkat II seluruh wilayah

Indonesia, sudah tidak sesuai lagi, berdasarkan pertimbangan

tersebut,sistem dan prosedur lain-lain perlu diatur kembali

dengan keputusan menteri dan negeri.

3.2 Visi dan Misi

16

A.

Profesionalisme

yaitu suatu kondisi yang harus ada dan

dimiliki dalam melaksanakan kewenangan tugas yang

ada.

B.

Pengelolaan pendapatan

yaitu sesuai dengan UU

Nomor 2000 menurut undang-undang tersebut, jenis

kabupaten/kota terdiri dari: pajak hotel,pajak restoran,

pajak hiburan, pajak reklame,pajak penerangan jalan,

pajak pengambilan air bawah tanah, dan pajak rumah

/kost.

C.

Prima dalam pelayanan

yaitu pelayanan yang terbaik

yang diberikan dalam bidang administrasi pemerintah,

administrasi pembangunan dan administrasi umum

kepada perangkat daerah secara akomodatif,efektif dan

efisien.

3.2.2 Misi Dinas Pendapatan Daerah Provinsi Jawa Barat

Misi merupakan suatu yang harus dilaksanakan agar tujuan

organisasi dapat terlaksanakan dan berhasil dengan baik

sesuai dengan visi yang telah ditetapkan, maka misi dinas

pendapatan daerah sebagai berikut :

A.

Meningkatkan kualitas dan mendayagunakan aparatur

dilingkungan dinas pendapatan daerah kota bandung.

B.

Menata sistem dan prosedur serta pengawasan dan

C.

Meningkatkan kualitas dan kapasitas saran dan

prasarana aparatur dalam mendukung penyelenggaraan

pelayanan prima.

3.3 Fungsi dan Tujuan

3.3.1 Fungsi Dinas Pendapatan Daerah Provinsi Jawa

Barat

Untuk melaksanakan tugas pokok dinas pendapatan

mempunyai fungsi :

A.

Perumusan kebijakan teknis dibidang perencanaan pajak

daerah,

pendapatan

bukan

pajak

daerah

dan

pengendalian;

B.

Penyelengaraan urusan pemerintahan dan pelayanan

umum di bidang perencanaan pajak daerah, pendapatan

bukan pajak daerah dan pengendalian;

C.

Pembinaan dan palaksanaan di bidang perencanaan

pajak daerah, pendapatan bukan pajak daerah dan

pengendalian;

D.

Pelaksanaan tugas lain yang diberikan walikota sesuai

dengan tugas pokok dan fungsinya;

18

3.3.2 Tujuan Dinas Pendapatan Daerah Provinsi Jawa

Barat

Dinas pendapatan daerah menetapkan beberapa tujuan yang

ingin dcapainya dalam upaya mewujudkan Kota Bandung

sebagai Kota Jasa, menuju Kota yang BERMARTABAT

sebagai berikut :

A.

Terwujudnya penyelenggaraan otonomi daerah;

B.

Terwujudnya kerja sama pemerintah daerah, dengan

masyarakat wajib pajak;

C.

Terwujudnya aparat yang bersih dan masyarakat yang

sadar membayar pajak;

D.

Terwujudnya kinerja ekonomis, efektif, efisien dan

akuntable;

E.

Terwujudnya partisipasi masyarakat dalam memberikan

kontribusi untuk penyelenggaraan pemerintah;

F.

Terwujudnya penegak hukum;

G.

Terwujudnya sumber daya manusia yang memiliki

idealisme dan profesional;

3.4 Struktur Organisasi

20

KEPALA DINAS SEKRETARIS KELOMPOK JABATAN FUNGSIONAL 1. PPNS2. Juru Sita Pajak 3. Auditor Pajak

4. dll SUB BAGIAN

UMUM & KEPEGAWAIAN

SUB BAGIAN KEUANGAN & PROGRAM

BIDANG PENDAPATAN PAJAK BUKAN PAJAK

DAERAH

BIDANG PENGENDALIAN

SEKSI ADMINISTRASI BAGI HASIL PAJAK PUSAT

SEKSI PEMBINAAN INTERNAL

SEKSI ADMINISTRASI BAGI HASIL PAJAK PROVINSI

SEKSI PENGAWASAN & PEMERIKSAAN

SEKSI ADMINISTRASI & PELAPORAN PENDAPATAN

BUKAN PAJAK DAERAH

SEKSI PENYULUHAN, MONITORING & EVALUASI BIDANG PERENCANAAN BIDANG PAJAK DAERAH

SEKSI DATA & POTENSI PAJAK

SEKSI PELAYANAN & PENGADUAN

SEKSI PROGRAM SEKSI PENETAPAN & PEMBUKUAN

SEKSI

ANALISA & PELAPORAN SEKSI PENAGIHAN

KEPALA UPT WILAYAH BANDUNG TIMUR

KASUBAG TATA USAHA

KEPALA UPT WILAYAH BANDUNG UTARA

KASUBAG TATA USAHA

KEPALA UPT WILAYAH BANDUNG BARAT

KASUBAG TATA USAHA

KEPALA UPT WILAYAH BANDUNG SELATAN

KASUBAG TATA USAHA

Keterangan : Tempat melakukan Kerja Praktek

[image:21.420.82.401.64.461.2]Bagian yang terkait dalam prosedur SPTPD

3.5 Deskripsi Jabatan Instansi

Tugas pokok Dinas melaksanakan urusan pemerintah

daerah berdasarkan asas otonomi, dekonsentrasi dan tugas

pembantuan bidang urusan pendidikan, adapun tugas-tugas

dari setiap bagia atau jabatan, antara lain sebagai berikut :

A.

Kepala Dinas Pendapatan

Mempunyai

tugas

pokok

memimpin,

mengkoordinasikan,

melaksanakan

kerja

sama,

memfasilitasi dan mengendalikan pelaksanaan dan

pengelolaan pandapatan.

B.

Sekertaris

1.

Mempunyai tugas pokok melaksanakan sebagian

tugas dinas di bidang pelayanan administrasi umu,

kepegawaian, program dan keuangan.

2.

Tugas pokok tersebut yaitu:

a.

Pelaksanaan penyusunan rencana kegiatan

kesekretariatan;

b.

Pelaksanaan

kesekretariatan

Dinas

yang

meliputi administrasi umum dan kepegawaian,

program dan keuangan;

22

d.

Pelaksanaan monitoring, evaluasi dan laporan

kegiatan sekretariat.

C.

Sub Bagian Umum dan Kepegawaian

1.

Sub

Bagian

ini

mempunyai

tugas

pokok

melaksanakan sebagian tugas sekertaris di bidang

umum dan kepegawaian.

2.

Tugas pokok tersebut yaitu:

a.

Penyusunan bahan rencana dan program

pengelolaan lingkup administrasi umum dan

kepegawaian;

b.

Pengelolaan administrasi umum yang meliputi

pengelolaan naskah Dinas, penataan kearsipan

Dinas,

Penyelenggaraan

kerumahtanggaan

Dinas.

c.

Pelaksanaan administrasi kepegawaian yang

meliputi kegiatan penyiapan bahan penyusunan

rencana

mutasi,

disiplin,

pengembangan

pegawai dan kesejahteraan pegawai.

1.

Sub

Bagian

ini

mempunyai

tugas

pokok

melaksanakan sebagian tugas sekertaris dan juga di

bidang keuangan dan program.

2.

Tugas pokok tersebut yaitu:

a.

Penyusunan rencana dan program pengelolaan

administrasi keuangan dan program kerja

Dinas;

b.

Pelaksanaan

pengelolaan

administrasi

keuangan;

c.

Pelaksanaan pengendalian program;

d.

Pelaksanaan

pelaporan

lingkup

kegiatan

pengelolaan administrasi keuangan dan program

kerja Dinas.

E.

Bidang Perencanaan

1.

Bidang ini mempunyai tugas pokok melaksanakan

sebagian tugas dinas dibidang perencanaan, salah

satunya perencanaan dan penyusunan program

dalam bidang data dan potensi pajak serta analisa

dan pelaporan.

2.

Tugas pokok tersebut yaitu:

24

b.

Pelaksanaan dan penyusunan petunjuk teknis

dan bahan kebijakan data dan potensi pajak,

program serta analisa dan pelaporan;

c.

Pelaksanaan di bidang data dan potensi pajak,

program serta analisa dan pelaporan;

d.

Evaluasi dan pelaporan pelaksanaan di bidang

data dan potensi pajak, program serta analisa

dan pelaporan.

F.

Seksi Data dan Potensi Pajak

1.

Mempunyai tugas pokok melaksanakan sebagian

tugas bidang perencanaan dan dibidang potensi

pajak,yang salah satunya mengumpulkan dan

menganalisa data lingkup dan potensi pajak.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

dan potensi pajak;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup data dan potensi pajak;

c.

Pelaksanaan lingkup data dan potensi pajak

yang meliputi inventarisasi data dan potensi

pajak,

pengelolaan

data

potensi

pajak,

penyediaan informasi data pajak;

G.

Seksi Program

1.

Tugas pokok ini melaksanakan sebagian tugas

perencanaan

dibidang

perencanaan

misalnya,

pengumpulan dan penganalisaan data lingkup

program.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

program;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup program;

c.

Pelaksanaan lingkup program

d.

Evaluasi dan pelaporan pelaksanaan lingkup

program.

H.

Seksi Analisa dan Pelaporan

1.

Seksi tugas ini melaksanakan juga sebagian tugas

dari bidang perencanaan di bidang analisa dan

palaporan.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

analisa dan pelaporan;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup analisa dan pelaporan;

26

d.

Evaluasi dan pelaporan pelaksanaan lingkup

analisa dan pelaporan.

I.

Bidang Pajak Daerah

1.

Bidang

ini

melaksanakan

perecanaan

dan

penyusunan program di bidang pelayanan dan

pengaduan, penetapan dan pembukuan serta

penagihan.

2.

Tugas pokok tersebut yaitu:

a.

Perencanaan dan penyusunan program di

bidang pelayanan dan pengaduan, penetapan

dan pembukuan serta penagihan;

b.

Pelaksanaan dan penyusunan petunjuk teknis

dan bahan kebijakan pelayanan dan pengaduan,

penetapan dan pembukuan serta penagihan;

c.

Pelaksanaan

di

bidang

pelayanan

dan

pengaduan, penetapan dan pembukuan serta

penagihan;

d.

Evaluasi dan pelaporan pelaksanaan di bidang

pelayanan dan pengadaan, penetapan dan

pembukuan serta penagihan.

J.

Seksi Pelayanan dan Pengaduan

1.

Seksi ini bertugas mengumpulkan dan menganalisa

data lingkup pelayanan dan pengaduan.

a.

Pengumpulan dan penganalisaan data lingkup

pelayanan dan pengaduan;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup pelayanan dan pengaduan;

c.

Pelaksanaan lingkup pelayanan dan pengaduan;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

pelayanan dan pengaduan.

K.

Seksi Penetapan dan Pembukuan

1.

Seksi ini bertugas melaksanakan sebagian tugas

bidang pajak daerah di bidang penetapan dan

pembukuan.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

penetapan dan pembukuan;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup penetapan dan pembukuan;

c.

Pelaksanaan lingkup dan pembukuan;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

penetapan dan pembukuan.

L.

Seksi Penagihan

28

a.

Pengumpulan dan penganalisaan data lingkup

penagihan;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup penagihan;

c.

Pelaksanaan lingkup penagihan;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

penagihan.

M.

Bidang Pendapatan Bukan Pajak Daerah

Di bidang ini dimana pihak Dinas melakukan

koordinasi

dengan

instansi

terkait,

dalam

hal

perencanaan penyusunan program bidang administrasi

bagi hasil pajak pusat dan bagi hasil pajak provinsi dan

administrasi pelaporan bukan pajak daerah.

N.

Seksi Administrasi Bagi Hasil Pajak Pusat

1.

Mempunyai tugas pokok melaksanakan sebagian

tugas bidang pendapatan bukan pajak daerah di

bidang administrasi bagi hasil pajak pusat.

2.

Tugas pokok tersebut yaitu:

a.

Pelaksanaan lingkup administrasi bagi hasil

pajak pusat;

c.

Inventarisas dan penganalisaan data lingkup

administrasi bagi hasil pajak pusat;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

administrasi bagi hasil pajak pusat.

O.

Seksi Administrasi Bagi Hasil Pajak Provinsi

1.

Mempunyai tugas pokok melaksanakan sebagian

tugas bidang pendapatan bukan pajak daerah di

bidang administrasi bagi hasil pajak provinsi.

2.

Tugas pokok tersebut yaitu:

a.

Inventarisasi dan penganalisaan data lingkup

administrasi bagi hasil pajak provinsi;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis pelaksanaan administrasi bagi hasil pajak

provinsi;

c.

Pelaksanaan lingkup administrasi bagi hasil

pajak provinsi;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

administrasi bagi hasil pajak provinsi.

P.

Seksi Administrasi Pelaporan Pendapatan Bukan

Pajak Daerah

30

2.

Tugas pokok tersebut yaitu:

a.

Penghimpunan dan penganalisaan data lingkup

administrasi pelaporan pendapatan bukan pajak

daerah;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis pelaksanaan administrasi pelaporan

pendapatan bukan pajak daerah;

c.

Pelaksanaan lingkup administrasi pelaporan

pendapatan bukan pajak daerah;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

administrasi pelaporan pendapatan bukan pajak

daerah.

Q.

Bidang Pengendalian

1.

Bertugas melaksanakan sebagian tugas dinas

pendapatan di bidang pengendalian.

2.

Tugas pokok tersebut yaitu:

a.

Perencanaan dan penyusunan program di

bidang pembinaan internal, pengawasan dan

pemeriksaan serta penyuluhan, evaluasi dan

monitoring;

c.

Pelaksanaan di bidang pembinaan internal,

pengawasan dan pemeriksaan serta penyuluhan,

evaluasi dan monitoring;

d.

Evaluasi dan pelaporan pelaksanaan di bidang

pembinaan

internal,

pengawasan

dan

pemeriksaan serta penyuluhan, evaluasi dan

monitoring.

R.

Seksi Pembinaan Intenal

1.

Seksi ini melaksanakan sebagian tugas bidang

pengendalian di bidang pembinaan internal.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

pembinaan internal;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup inventarisasi data aparatur,

pembinaan dan pemantauan standar operasional

prosedur;

c.

Pelaksanaan lingkup pemninaan internal yang

meliputi pembinaan internal;

32

S.

Seksi Pengawasan dan Pemeriksaan

1.

Mempunyai tugas pokok melaksanakan sebagian

tugas bidang pengendalian di bidang pengawasan

dan pemeriksaan.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

pengawasan dan pemeriksaan;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup pengawasan dan pemeriksaan;

c.

Pelaksanaan

lingkup

pengawasan

dan

pemeriksaan;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

pengawasan dan pemeriksaan.

T.

Seksi Penyuluhan, Evaluasi dan Monitoring

1.

Melaksanakan sebagian tugas bidang pengendalian

di bidang penyuluhan, evaluasi dan monitoring.

2.

Tugas pokok tersebut yaitu:

a.

Pengumpulan dan penganalisaan data lingkup

penyuluhan, evaluasi dan monitoring;

b.

Penyiapan bahan perencanaan dan petunjuk

teknis lingkup penyuluhan, evaluasi dan

monitoring;

d.

Evaluasi dan pelaporan pelaksanaan lingkup

penyuluhan, evaluasi dan monitoring.

3.6 Aspek Kegiatan Instansi

Dinas Pendapatan Daerah yang beralamatkan di jl.

Wastukencana No. 02 merupakan instansi yang bergerak

dibidang jasa khususnya pajak daerah yang bersumber dari

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Penerangan

Jalan, Pajak Reklame dan Pajak Parkir. Penulis melakukan

praktek pada bagian BPD (Bidang Pajak Daerah) khususnya di

bagian pajak parkir.

Bagian BPD (Bidang Pajak Daerah) membawahi beberapa

seksi yaitu seksi pelayanan dan pengaduan, seksi penetapan

dan pembukuan, dan seksi penagihan.

34

BAB IV

LAPORAN KEGIATAN

4.1 Lama Kerja Praktek

Pelaksanaan kerja praktek dilaksanakan selama kurang lebih dua

bulan, yaitu tanggal 07 Maret 2011 sampai dengan tanggal 23 Mei

2011 yang dilaksanakan setiap waktu luang perkuliahan. Objek kerja

praktek yang dipilih oleh penulis adalah menyusun laporan kerja

praktek mengenai tinjauan prosedur SPTPD (Surat Pemberitahuan

Tagihan Pajak Daerah) khususnya pajak parkir pada Dinas

Pendapatan Daerah yang beralamatkan di jl. Wastukencana no 02

Kota Bandung Tlp. 4235052 fax. (022)4208604.

Pelaksanaan kerja praktek pada Dinas Pendapatan Daerah kota

Bandung bersifat fleksibel (memberikan kewenangan untuk

mengambil data sesuai keinginan dan kebutuhan penulis), dan juga

perusahaan memberikan kebijakan untuk tidak selalu ada (stand by)

di perusahaan.

4.2 Jenis Kegiatan Kerja Praktek

Penulis melakukan kerja praktek pada Dinas Pendapatan kota

Bandung pada bagian pajak daerah subbagian pelayanan pajak

parkir, penulis melakukan kegiatan sesuai tujuan yang ingin dicapai

oleh penulis, yakni untuk mengetahui fungsi, dokumen yang terkait

mengenai prosedur SPTPD (Surat Pemberitahuan Pajak Daerah)

4.2.1 Fungsi dan Dokumen yang Terkait

Untuk mengetahui fungsi dan dokumen pada Dinas Pendapatan

kota Bandung bagian prosedur SPTPD (Surat Pemberitahuan Pajak

Daerah) pajak parkir. Penulis melakukan wawancara, observasi, dan

mengumpulkan data-data yang dibutuhkan.

Pada saat melakukan wawancara penulis mengamati tentang

fungsi yang terkait pada perusahaan, adapun fungsi-fungsi yang

terkait tersebut adalah :

A. Wajib Pajak

B. Petugas Pendataan

C. Staf Administrasi

D. Dokumen Pengolahan Datam (Dohlata)

E. Seksi Penetapan

F. Kepala Bidang Pajak Daerah (Ka BPD)

G. Seksi Pelayanan dan Pengaduan (Yandu)

H. Petugas Pajak

I. Bendahara Khusus Penerimaan (BKP)

Sama halnya dengan bagaimana cara penulis mendapatkan

informasi tentang fungsi yan terkait, penulis mengumpulkan data

tentang dokumen yang dibutuhkan oleh instansi dalam melakukan

aktifitasnya dengan cara meminta langsung pada pembimbing teknis

pada instansi, adapun dokumen-dokumen yang dipakai dalam

prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) parkir pajak

yaitu :

A. SPTPD (Surat Pemberitahuan Pajak Daerah)

36

C. SKPD (Surat Ketetapan Pajak Daerah)

D. DP203

4.3 Pembahasan Pelaporan Kerja Praktek

4.3.1 prosedur SPTPD (Surat Pemberitahuan Pajak Daerah)

pajak parkir

Untuk mengamati prosedur yang berjalan pada Dinas Pendapatan

Daerah kota Bandung bidang Pajak Daerah bagian pajak parkir

penulis mewawancarai beberapa staf, sehingga penulis dapat

memberikan gambaran tentang prosedur yang berjalan pada instansi.

Mengingat kebijakan perusahaan yang tidak memperkenankan

penulis untuk stand by, penulis tidak dapat memberikan kontribusi

yang berarti bagi instansi, tetapi penulis berharap agar kelak kerja

praktek ini dapat menjadi sebuah gambaran bagi pihak instansi

sehingga dapat memberikan inspirasi bagi instansi. Pengolahan data

untuk pada prosedur SPTPD khususnya pajak parkir sudah

menggunakan software Microsoft Word 2007 dan Microsoft Excel

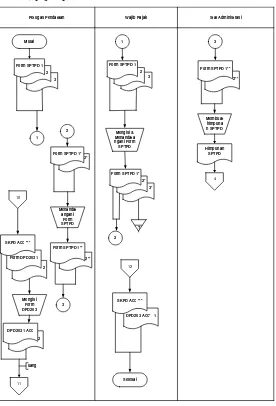

4.3.2 Bagan Alir Prosedur SPTPD (Surat Pemberitahuan Pajak

Daerah) pajak parkir

Petugas Pendataan Wajib Pajak Staf Administrasi

Mulai

3 2 Form SPTPD 1

1

1

3 2 Form SPTPD 1

2

3* 2* Form SPTPD 1* 2

2* Form SPTPD 1*

2** 3 2 3 T Mengisi & Menandata ngani Form SPTPD Menandat angani Form SPTPD

Form SPTPD 1**

2** Form SPTPD 1**

Membuat himpuna n SPTPD Himpunan SPTPD 4 10

Form DPD203 1

Mengisi Form DPD203 2 11 12

DPD203 Acc* 1

Selesai uang

SKPD Acc ***

DPD203 1 Acc

[image:38.420.102.378.99.505.2]SKPD Acc ***

38

Seksi Penetapan Kepala BPD

SKPD Menghitung & mntapkan kttapan pjk Ketetapan SKPD 6 6 Ketetapan SKPD

SKPD Acc *

7 Menandata ngani & melegalisir SKPD Dohlata Himpunan SPTPD SKPD SKPD Cetak SKPD SKPD 4 5 5 Seksi yandu 7

SKPD Acc *

[image:39.420.102.376.79.380.2]SKPD Acc* dicatat di buku ekspedisi SKPD Acc** 8 Buku Ekspedisi 9 Buku Ekspedisi Acc T

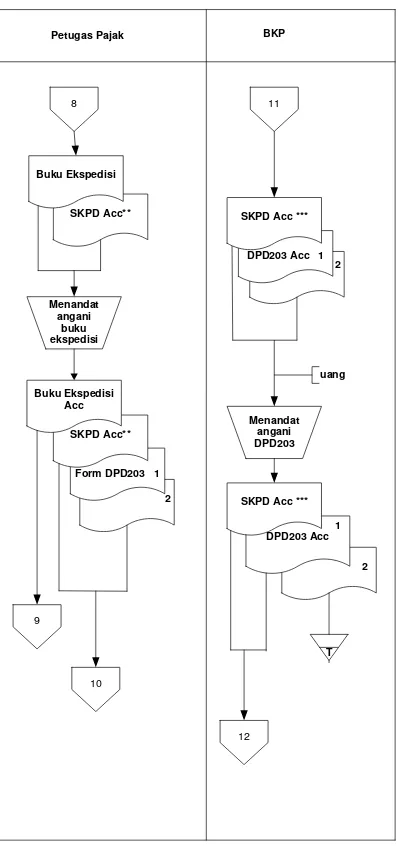

2 Form DPD203 1

BKP

2

uang

Menandat angani DPD203

2 Petugas Pajak

8

SKPD Acc**

10

DPD203 Acc 1

1 DPD203 Acc

11

12

SKPD Acc ***

SKPD Acc ***

T Buku Ekspedisi

Menandat angani

buku ekspedisi

SKPD Acc** Buku Ekspedisi

Acc

[image:40.420.101.300.67.490.2]9

40

4.3.3 Deskripsi Bagan Alir berjalan

Berikut deskripsi bagan alir berjalan dari prosedur SPTPD

khususnya pajak parkir :

A. Petugas pendataan membawa formulir SPTPD (3 lampiran)

yang harus diisi oleh wajib.

B. Wajib pajak wajib mengisi formulir SPTPD yang ada dan

mendatangani di depan petugas pendataan (lampian ke 3

dipegang oleh wajib pajak, sedangkan 2 lampiran yang lain

diserahkan ke petugas pendataan).

C. Petugas pendataan wajib menandatangani formulir SPTPD

didepan wajib pajak.

D. Staf administrasi menerima dua lampiran SPTPD dari petugas

pendataan untuk dibuatkan Himpunan SPTPD

E. Dohlata menerima himpunan SPTPD yang selanjutnya sebagai

ajuan pencetakan/pengolahan data menjadi SKPD

F. Seksi penetapan menerina SKPD untuk menetapkan dan

menghitung ketetapan pajak.

G. Kepala BPD menerima SKPD yang telah ditetapkan kemudian

menandatangani dan melegalisir SKPD tersebut dan

menyerahkan ke seksi yandu untuk diserahkan ke petugas pajak

dengan menuliskan di buku ekspedisi

H. Petugas pajak menerima SKPD dan buku ekspedisi untuk

ditandatangani sebagai bukti penerimaan SKPD. Untuk buku

ekspedisi dikembalikan kembali ke seksi yandu dan SKPD

lampiran) untuk diisi oleh wajib pajak sebagai tanda bukti

pembayaran.

I. Wajib pajak mengisi form DPD203(2 lampiran) kemudian

melakukan pembayaran ke BKP dengan membawa lampiran

DPD203(2 lampiran) dan SKPD

J. BKP menerima lampiran DPD203(2 lampiran) dan SKPD.

Lampiran ke 1 dan SKPD diberikan kepada wajib pajak,

42

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil kerja praktek penulis pada Dinas Pendapatan

Daerah Kota Bandung bidang pajak daerah bagian pajak parkir,

tepatnya yang berkaitan dengan prosedur SPTPD (Surat

Pemberitahuan Pajak Daerah), maka dapat disimpulkan bahwa:

A. Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) pajak

parkir

Prosedur SPTPD (Surat Pemberitahuan Pajak Daerah) pajak

parkir di Dinas Pendapatan Daerah ini dalam pembuatan SKPD

sudah secara otomatis (memiliki database) tetapi masih banyak

penginputan yang masih tertulis yaitu menggunakan pulpen dan

kertas. Prosedur ini dimulai dari pendaftaran calon wajib pajak

yang di layani oleh petugas pendataan yang selanjutnya

pembuatan SKPD untuk pembayaran pajak selanjutnya.

B. Fungsi dan Dokumen yang terkait

1. Fungsi yang terkait pada Dinas Pendapatan Daerah kota

Bandung adalah sebagai berikut: Wajib Pajak, Petugas

Pendataan, Staf Administrasi, Dokumen Pengolahan Datam

(Dohlata), Seksi Penetapan, Kepala Bidang Pajak Daerah (Ka

BPD), Seksi Pelayanan dan Pengaduan (Yandu), Petugas

Pajak dan Bendahara Khusus Penerimaan (BKP)

2. Dokumen-dokumen yang digunakan dalam prosedur SPTPD

terdiri dari: SPTPD (Surat Pemberitahuan Pajak Daerah),

Himpunan SPTPD, SKPD (Surat Ketetapan Pajak Daerah)

dan DP203

5.2 Saran

Dari hasil tinjauan dan analisa penulis selama melaksanakan

Kerja Praktek pada Dinas Pendapatan Daerah Kota Bandung, penulis

mempunyai saran, yaitu: Prosedur SPTPD hanya menggunakan

software Microsoft Word 2007 dan Microsoft Excel 2007.

Walaupun aplikasi yang digunakan belum dapat mencakup seluruh

fungsi yang terkait pada instansi ini, mungkin suatu saat dapat

dibuatkan aplikasi yang dapat mencakup seluruh fungsi yang terkait,

agar membuat sistem informasi yang ada pada Dinas Pendapatan

Daerah kota Bandung dapat menghasilkan informasi yang lebih

TINJAUAN PROSEDUR SPTPD (SURAT

PEMBERITAHUAN PAJAK DAERAH) PAJAK

PARKIR

PADA DINAS PENDAPATAN DAERAH

KOTA BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek

Jenjang Diploma III

Program Studi Komputerisasi Akuntansi

Oleh:

Siti Huzaifah/11009013 Siti Asma Alawiyyah/11009011

Pembimbing: Apriani Puti Purfini, S.Kom.

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

57

Susanto,Azhar.2004.Sistem Informasi Akuntansi(Konsep

dan Pengembangan Berbasis Komputer. Bandung:

Linggajaya

Mulyadi.2001.

Sistem Akuntansi. Jakarta: Salemba

Empat, Edisi Ke-3

Dinas Pendapatan Daerah Kota Bandung.2004

.

Buku

Peraturan Daerah No 05 Tahun 2004 Tentang Pajak

Parkir. Bandung.

Soemitro,Rochmat.1991.Perpajakan. Bandung: eresco

Supramono,

dan

Damayanti

Theresia

Woro.2010.Perpajakan Indonesia-Mekanisme dan

perhitungan.

Yoygakarta:

Andi.

http://books.google.co.id/books?id=YCnMgTU2uY

wC&printsec=frontcover&vq=tahun+terbit#v=onepa

ge&q&f=false

Krismiaji.2005.

Sistem Informasi Akuntasi.

Yogyakarta:

46

DAFTAR RIWAYAT HIDUP

Nama : Siti Huzaifah

Tempat, Tanggal Lahir : Bandung, 01Mei 1991

Jenis Kelamin : Perempuan

Golongan Darah : O

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Kp. Cikalapa 02/07 54 Cipatat –

Rajamandala

Bandung Barat – 40554

HP. 085324383891

Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1 SD SDN Cikalapa 2003

2 SMP SMPN 1 Cipatat 2006

3 SMA / SMK SMK TI Pembangunan

Cimahi

2009

4 Perguruan Tinggi Universitas Komputer

Indonesia Bandung

47

Nama : Siti Asma Alawiyyah

Tempat, Tanggal Lahir : Bandung, 03Mei 1991

Jenis Kelamin : Perempuan

Golongan Darah : B

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl. Ence Aziz No. 135 03/03 Kel.kb

Jeruk – Andir Kota Bandung HP. 085624009448 Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1 TK Pasundan Istri 1997

2 SD SDN Durman 1 2003

3 SMP SMP 6 Bandung 2006

4 SMA Pasundan 1 Bandung 2009

5 Perguruan Tinggi Universitas Komputer

Indonesia Bandung

iv

KATA PENGANTAR

Assalammualaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Illahi Robbi,

Tuhan Semesta Alam, yang telah melimpahkan rahmat dan

hidayah-Nya sehingga laporan kerja praktek ini dapat diselesaikan.Laporan

ini merupakan salah satu syarat kelulusan pada mata kuliah Kerja

Praktek Program Studi Komputerisasi Akuntansi, Fakultas Teknik

dan Ilmu Komputer, Universitas Komputer Indonesia Bandung.

Penulis menyadari bahwa Laporan Kerja Praktek ini masih jauh

dari sempurna, baik dari segi isi materi maupun susunan tata bahasa,

sehingga penulis menyadari bahwa dalam penulisan Laporan ini

tidak luput dari kekurangan dan kesalahan. Hal ini mengingat

kemampuan dan pengetahuan yang penulis miliki terbatas untuk

membuat dan menghasilkan karya tulis yang baik dan sempurna.

saran dan kritik dari semua pihak sangat penulis harapkan sebagai

masukan yang sangat berharga guna perbaikan dan penyempurnaan

Laporan Kerja Praktek ini dan penulis pada masa yang akan datang.

Pada kesempatan ini penulis ingin mengucapkan rasa terima kasih

dan penghargaan yang setinggi-tingginya kepada semua pihak yang

telah memberikan bantuan moril maupun materil, sehingga

penyusunan Laporan Kerja Praktek ini dapat terselesaikan dengan

baik dan tanpa hambatan yang berarti, terutama kepada yang

terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas

v

Bandung.

3. Rio Yunanto, S.Kom., M.T., selaku Ketua Program Studi

Komputerisasi Akuntansi Fakultas Teknik dan Ilmu

Komputer.

4. Apriani Puti Purfini, S.Kom., selaku Koordinator Kerja

Praktek yang telah memberikan pengarahan mengenai kerja

praktek dan selaku Dosen Pembimbing Akademis Kerja

Praktek yang telah meluangkan waktu dan pikirannya untuk

membimbing penulis dalam menyelesaikan laporan kerja

praktek ini.

5. Supriyati, S.E., M.Si., selaku Dosen Wali 09 KA 1, serta

yang membimbing penulis sehingga dapat membuat laporan

kerja praktek.

6. Hery Dwi Yulianto, S.T., Seluruh Staf Dosen dan Sekretariat

Program Studi Komputerisasi Akuntansi kami mengucapkan

banyak terimakasih.

7. Hendar Suhendar, S.E. selaku Sekretaris Dinas Pendidikan

kota Bandung yang telah memberikan izin dan tempat kepada

penulis untuk melakukan Kerja Praktek.

8. Rukayah, S.E. yang menjabat sebagai Kepala TU BPD,

selaku pembimbing teknis di perusahaan yang telah memberi

pengarahan.

9. Seluruh staf Dinas Pendapatan Daerah kota Bandung,

vi

memberikan kesempatan untuk mengenal dunia kerja saya

ucapkan terimakasih

10. Kedua orangtua, yang selalu memberikan dorongan, kasih

sayang, dan doa bagi keselamatan dan keberhasilan penulis.

11. Sahabat-sahabatku, Emma Endah M, Lita Lara Rosita, Vidi

Alfindah Ayu, Wulandari, Munayah beserta kakak-kakakku

Tristan Sallysbury, dan seluruh teman-teman 09KA-1, terima

kasih atas semua dukungannya.

Dengan segala kerendahan hati, penulis berharap

mudah-mudahan Laporan Kerja Praktek ini dapat memberikan manfaat

khususnya bagi penulis sendiri dan bagi para pembaca. Wassalam…

Bandung, 14 Juni 2011