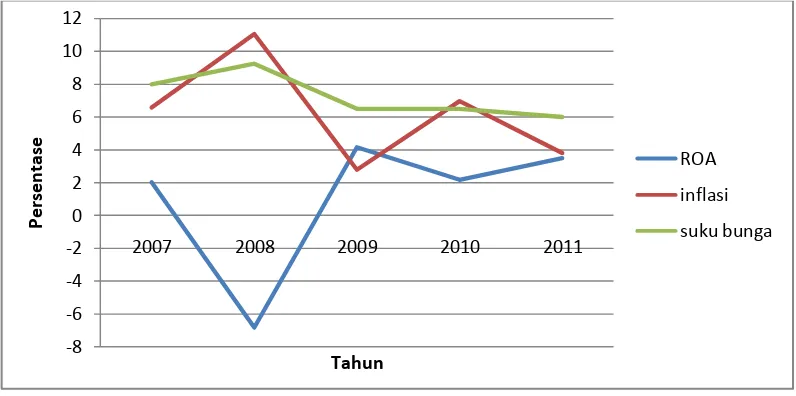

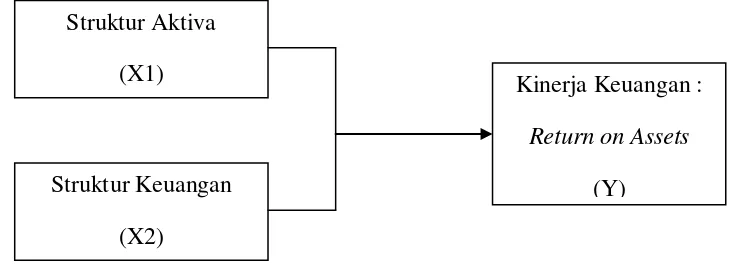

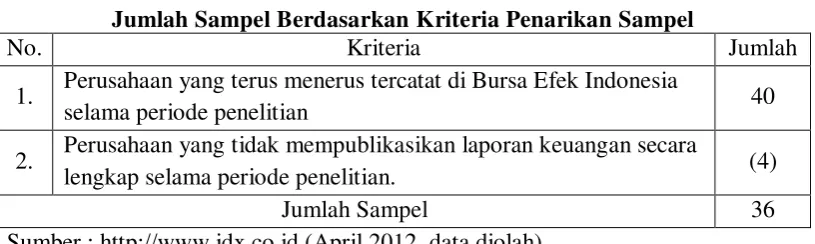

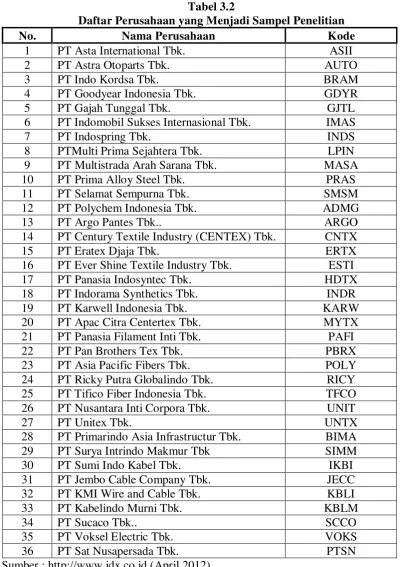

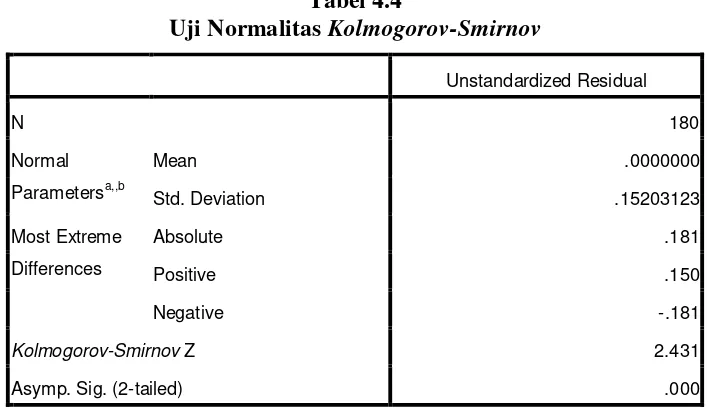

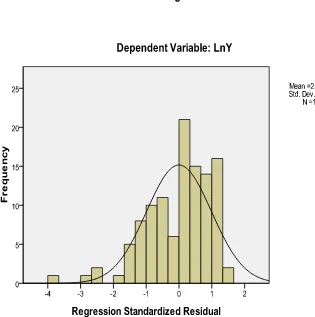

Pengaruh Struktur Aktiva Dan Struktur Keuangan Terhadap Kinerja Keuangan Perusahaan Sektor Aneka Industri Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Post traumatic Stress Disorder ( PTSD) merupakan gangguan yang diakibatkan satu atau lebih kejadian traumatik yang dialami atau disaksikan oleh seseorang baik

PQ4R merupakan salah satu bagian strategi elaborasi. Strategi PQ4R digunakan untuk membantu murid mengingat dan memahami apa yang mereka baca dan dapat membantu

Alat-alat tersebut seperti (gitar, kendang rampak, gong, kemling, dll) cenderung rusak karena jarang digunakan, 2) program malam pementasan di Kuliner Tjimanoek

Va r ietas beras dari Kasepuhan Halimun yang be r warna merah mem iliki kecenderu n gan kadar abu yang lebih tinggi, karena dengan perlakuan penumbukan ya ng s ama maka

Penulisan Skripsi ini bertujuan untuk mengetahui bagaimana perlindungan hukum terhadap debitur maupun kreditur atas musnahnya objek jaminan fidusia yang diasuransikan dan

pada level 1 dan sekolah adalah unit pengamatan pada level 2, dengan jenis kelamin siswa merupakan peubah penjelas pada level I dan standar sekolah sebagai peubah

Based on the results of this study, it is found that there is a significant relationship between gender, age and education level of society with the number of

Note Whenever you need to reference any widget from Java, you want to define an ID for the widget and use R.id.xxx to reference to the view element... Recall in the Dialogs