AHMAD FATHAN MUJADIDI HAQQONI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

AHMAD FATHAN MUJADIDI HAQQONI. Analisis Risiko Pembiayaan Perumahaan di Kota Bogor. Dibimbing JAENAL EFFENDI

Pembiayaan perumahaan adalah salah satu kebutuhan primer masyarakat dan termasuk ke dalam sektor konstruksi. Kendala yang dihadapi pembiayaan perumahaan adalah NPF dan penduduk kota Bogor yang memiliki trend meningkat selama periode 2011-2014. Penelitan ini menganalisis risiko pembiayaan perumahaan syariah di kota bogor dengan menggunakan metode Enterprise Risk Management. Hasil penelitian menunjukan risiko dengan nilai tertinggi adalah nasabah terlambat mengembalikan pembiayaan, hilangnya berkas dan arsip, nasabah mengalami default karena usahanya mengalami kebangkrutan. Tindakan mitigasi risiko yang dapat diambil adalah dengan rescheduling dan mengambil agunan nasabah atas kompensasi kerugian yang dialami oleh bank, serta menyediakan salinan lebih dari satu berkas dan dokumen agar tidak kembali hilang

Kata kunci: Bank Syariah , ERM, Konstruksi

ABSTRACT

AHMAD FATHAN MUJADIDI HAQQONI, Housing Finance Risk Analysis at Bogor City. It Supervised by JAENAL EFFENDI.

Housing finance is one of main society needs and includes into construction sector. The problem which was faced the Housing finance is NPF and population of Bogor city that had a growing during periode of 2011-2014. This study analyzed the sharia housing finance risk in Bogor city using method of Enterprise Risk Management. The Result of study showed the highest score of risk is customers having delay in financing return, lost of files and documents, the customer had default situation because of their effort in bankruptcy. The risk mitigation action which could be taken with rescheduling and took customer collaterals for loss compesations experienced by bank, provided more copies files and documents due to having lost.

BOGOR (STUDI KASUS BANK BTN SYARIAH BOGOR)

AHMAD FATHAN MUJADIDI HAQQONI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah Analisis Risiko Pembiayaan Perumahaan di Kota Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada orang tua dan keluarga penulis, yaitu Ayah Prabowo dan Ibu Apriana Dian serta adik dari penulis atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis mengucapkan terima kasih kepada :

1. Bapak Jaenal Effendi selaku pembimbing skripsi yang telah memberikan arahan, bimbingan, saran, dan motivasi dalam membantu penulisan skripsi ini.

2. Bapak Deni Lubis selaku dosen penguji dari komisi pendidikan dan Ibu Sri Mulatsih selaku dosen penguji utama atas kritik dan saran yang telah diberikan untuk perbaikan skripsi ini.

3. BTN Syariah cabang Bogor, baik para pegawai maupun nasabah serta pihak-pihak yang telah banyak membantu dalam penyelesaian skripsi ini.

4. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

5. Teman-teman satu bimbingan, Afrial Hasbi, Rizha Rizki, Akbar Nur Pribadi dan yang lainnya, yang telah banyak memberikan bantuan, saran, kritik, motivasi dan dukungannya kepada penulis dalam penyelesaian skripsi ini.

6. Seluruh keluarga Ilmu ekonomi, terutama Ilmu Ekonomi Syariah 47,48, dan 49 terimakasih atas doa dan dukungannya.

7. Semua pihak yang telah membantu dalam penyelesaian penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Bogor, Desember 2015

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Bank Syariah 6

Pembiayaan Syariah 6

Risiko 8

Manajemen Risiko 10

ERM 10

Penelitian Terdahulu 13

Kerangka Pikir 14

METODE PENELITIAN 15

Jenis dan Sumber Data 15

Waktu dan Tempat Penelitian 15

Metode Pengumpulan Data 15

Metode Pengolahan dan Analisis Data 15

PEMBAHASAN 19

Gambaran Umum Lokasi Penelitian 19

Analisis Risiko Pembiayaan 20

Identifikasi Risiko 22

Pengukuran dan Pemetaan Risiko 26

Mitigasi Risiko 30

SIMPULAN DAN SARAN 34

RIWAYAT HIDUP 44

DAFTAR TABEL

1 Identifikasi Risiko Bank BTN Syariah 25

2 Indikator Kemungkinan Terjadinya Risiko 26

3 Indikator Dampak Terjadinya Risiko 27

4 Klasfikasi Risiko Bank BTN Syariah 28

5 Hasil pemetaan risiko 29

6 Tindakan mitigasi risiko Bank BTN Syariah 32

DAFTAR GAMBAR

1 Net income perbankan syariah periode 2009-2014 1

2 Perkembangan DPK dan pembiayaan yang disalurkan periode 2009-2014 2

3 Jumlah penduduk Kota Bogor 3

4 Jumlah kepala keluarga menurut status penguasaan bangunan 3

5 Perkembangan pembiayaan dan NPF sektor konstruksi 4

6 Kubus ERM 12

DAFTAR LAMPIRAN

1 Struktur Organiasi Bank BTN Syariah 37

PENDAHULUAN

Latar Belakang

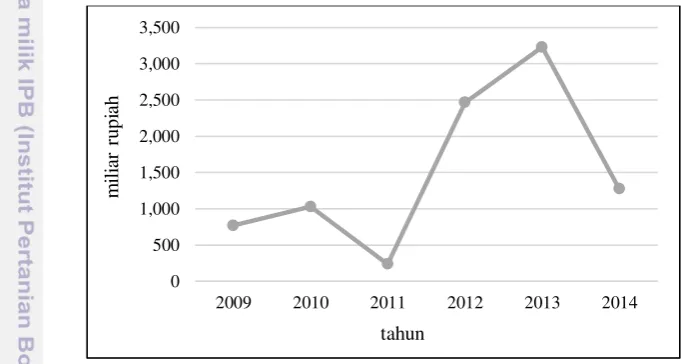

Diberlakukannya Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yang menegaskan kejelasan hukum atas eksistensi perbankan syariah di Indonesia. Sejak tahun 2008 hingga tahun 2014 perbankan syariah telah berkembang dari kuantitas dan kualitas. Secara kuantitas, perkembangan perbankan syariah ditunjukan dengan meningkatnya jumlah BUS menjadi 12 BUS pada Juli 2014 dan UUS yang berjumlah 22 pada tahun 2014 (OJK 2015). Sementara dari sisi kualitas, perkembangan perbankan syariah dapat dilihat dari perkembangan neraca laba rugi, jumlah Dana Pihak Ketiga (DPK) serta jumlah pembiayaan yang disalurkan yang memiliki tren meningkat. Hal ini dapat dilihat pada Gambar 1 dan Gambar 2.

Sumber: OJK 2015

Gambar 1 Net income perbankan syariah periode 2009-2014

Perkembangan perbankan syariah merupakan indikator feedback yang positifdari masyarakat atas kinerja sistem perbankan syariah di Indonesia. Sebagai mediator antara debitur dan kreditur, bank syariah dituntut berhati-hati dalam memberikan pembiayaan kepada masyarakat. Pembiayaan yang diberikan disalurkan melalui berbagai sektor ekonomi. Sektor ekonomi dikategorikan menjadi delapan, yaitu pertanian kehutanan dan sarana pertanian; pertambangan; perindustrian; listirk, gas, dan air, konstruksi; perdagangan, restoran, dan hotel; pengangkutan, pergudangan, dan komunikasi; jasa guna usaha dan jasa sosial. Berdasarkan Gambar 2, DPK yang meningkat tiap tahunnya diharapkan dapat mendorong berkembangnya pembiayaan yang diberikan oleh bank syariah. Meningkatnya pembiayaan yang disalurkan kepada sektor-sektor tersebut diharapkan mampu meningkatkan laju ekonomi dan kesejahteraan masyarakat.

0 500 1,000 1,500 2,000 2,500 3,000 3,500

2009 2010 2011 2012 2013 2014

m

il

ia

r

rupi

ah

Sumber: OJK (2015)

Gambar 2 Perkembangan DPK dan pembiayaan yang disalurkan periode 2009-2014

Menurut Al-Syaitibi dalam kitab Al-Muwafaqat fi Ushul al-Syari’ah,

kebutuhan manusia dibagi ke dalam tiga tingkatan, yaitu primer, sekunder dan tersier. Kebutuhan primer terdiri dari kebutuhan pangan, sandang dan papan. Kebutuhan papan merupakan kebutuhan akan tempat tinggal yang layak. Perumahaan merupakan bagian dari sektor konstruksi. Sektor konstruksi memiliki peran penting dalam pertumbuhan ekonomi, hal ini dibuktikan pada Gambar 2 dengan adanya jumlah pembiayaan pada sektor konstruksi yang terus meningkat.

Kota bogor memiliki potensi pembiayaan perumahan yang baik, menurut BPS kota Bogor pada tahun 1990 jumlah penduduk di kota Bogor sebanyak 272.251 jiwa, sensus pada tahun 2000 kota Bogor memiliki 750.819 jiwa, dan pada sensus 2010 jumlah penduduk kota Bogor mendekati 1 juta jiwa, dengan jumlah detail sebesar 950.334 jiwa, pertumbuhan jumlah penduduk dapat dilihat pada Gambar 3. Pertumbuhan jumlah penduduk dikarenakan tingkat Indeks Pembangunan Manusia (IPM) di kota Bogor, meningkatnya IPM diukur dari tiga indikator yaitu kesehatan, pendidikan yang dicapai, dan standart hidup. Indikator IPM di kota bogor mengalami peningkatan dari tahun sebelumnya angka harapan hidup pada tahun 2012 sebesar 69,7% mengalami peningkatan sebesar 0,5% sehungga besar nya angka harapan hidup pada tahun 2013 sebesar 70,2%, angka masyarakat melek huruf juga mengalami peningkatan sebesar 1,5% sehingga pada tahun 2013 masyarakat melek huruf sebesar 96,77%, dan peningkatan rata-rata lamanya sekolah sebesar 0,01% yang pada tahun 2013 angka peningkatan rata-rata lamanya sekolah sebesar 8,01%.

0 30,000 60,000 90,000 120,000 150,000 180,000

2009 2010 2011 2012 2013 2014

m

il

ia

r

rupi

ah

tahun

Sumber: BPRS Kota Bogor (2014)

Gambar 3 Jumlah Penduduk Kota Bogor.

Perkembangan jumlah penduduk selaras dengan perkembangan jumlah kepala keluarga menurut status penguasaan bangunan, pada tahun 2010 jumlah total sebesar 233.975 kepala keluarga dan yang memiliki bangunan pribadi sebesar 155.839 kepala keluarga, tahun 2011 meningkat menjadi 238.227 kepala keluarga dan jumlah kepala keluarga yang memiliki bangunan pribadi sebesar 158.671 kepala keluarga, pada tahun 2014 jumlah kepala keluarga mencapai 252.967 kepala keluarga dan kepala keluarga yang memiliki bangunan pribadi sebesar 166.489 kepala keluarga, perkembangan ini dapat dilihat pada Gambar 4.

Sumber: BPS Kota Bogor (2014)

Gambar 4 Jumlah kepala keluarga menurut status penguasaan bangunan dan bangunan pribadi.

0 200000 400000 600000 800000 1000000

1990 2000 2010

ji

w

a

tahun

Jumlah Penduduk Kota Bogor

Jumlah

0 50000 100000 150000 200000 250000 300000

2010 2011 2012 2013 2014

k

ep

al

a

k

el

u

ar

g

a

tahun

Jumlah Kepala Keluarga Menurut Status

Penguasaan Bangunan dan Bangunan Pribadi

Jumlah

Rumusan Masalah

Salah satu lembaga keuangan yang memberikan pembiayaan perumahaan adalah Bank Tabungan Negara (BTN). BTN merupakan salah satu bank yang memiliki peran penting dalam perkembangan sektor konstruksi di Indonesia. Hal ini sesuai dengan visi BTN yakni menjadi lembaga keuangan terbaik dalam jasa pembiayaan perumahan di Indonesia. Menurut BPS (2010), jumlah penduduk Indonesia tumbuhsebesar 1.49% per tahun. Perkembangan pembiayaan di sektor konstruksi dan pembiayaan KPR bersubsidi meningkat sebesar 40% meningkat sebesar 45% pada periode 2012-2014. Hal ini dapat dilihat pada Gambar 5.

Menurut Karim (2005), pembiayaan tidak terlepas dari risiko. Risiko kredit menjadi salah satu risiko yang dihadapi oleh bank dan lembaga pembiayaan. Risiko pembiayaan sendiri meliputi risiko terhadap produk dan risiko yang berhubungan dengan pembiayaan perusahaan. Salah satu risiko pembiayaan adalah adanya pembiayaan bermasalah yang menyebabkan gagal bayar. Sebagai sumber pendapatan utama bank syariah, praktik pembiayaan tidak terlepas dari berbagai risiko yang mungkin terjadi sehingga membuat bank syariah perlu memperhatikan risiko munculnya pembiayaan bemasalah. Tingkat pembiayan bermasalah dicerminkan dengan rasio Non Performing Financing (NPF) pada bank tersebut. Tingginya tingkat NPF menunjukkan kesehatan bank yang rendah karena banyaknya pembiayaan bermasalah yang terjadi dalam kegiatan bank tersebut. Ismail (2010) menyatakan keberadaan NPF dalam jumlah besar dapat berdampak pada bank yang terlibat berupa kerugian yang ditanggung oleh bank karena tidak diterimanya kembali dana yang telah disalurkan. Selain itu, NPF juga berdampak pada berkurangnya income dari kredit tersebut yang dapat mengurangi laba bank dan kemampuan memberikan kredit.

Sumber: OJK (2015)

Gambar 5 Perkembangan pembiayaan dan NPF sektor konstruksi

Perkembangan pembiayaan sektor konstruksi yang meningkat memiliki tingkat gagal bayar dengan trend positif periode 2009 hingga 2014. Hal ini menunjukan bahwa adanya kenaikan alokasi pembiayaan pada sektor konstruksi tidak terlepas dari risiko yang mungkin terjadi pada sektor tersebut. Penelitian ini

-1.00 1.00 3.00 5.00 7.00 9.00

0 2,000 4,000 6,000 8,000 10,000 12,000

2009 2010 2011 2012 2013 2014

pe

rs

en

m

il

ia

r

rupi

ah

tahun

menjadikan bank syariah sebagai objek penelitian dan terfokus kepada BTN syariah, sebagai lembaga keuangan syariah yang berfokus pada bidang pembiayaan sektor konstrusksi dan perumahaan. Dengan urgensi masyarakat harus memiliki tempat tinggal yang layak, perbankan syariah memiliki peran yang penting untuk menjembatani kebutuhan masyarakat akan tempat tinggal.

Adanya kenaikan proporsi pembiayaan berpotensi adanya kenaikan tingkat

moral hazard oleh masyarakat sehingga risiko yang dihadapi bank juga meningkat. Oleh karena itu, diperlukan kajian perkembangan pembiayaan syariah untuk sektor konstruksi terutama pada aspek risiko. Kajian terhadap risiko pembiayaan syariah pada sektor konstruksi dapat memberikan gambaran mengenai potensi risiko yang sebenarnya sehingga dapat dijadikan acuan ke depan untuk dapat lebih mengoptimalkan pembiyaan syariah pada sektor konstruksi. Berdasarkan rumusan masalah tersebut, penelitian ini bertujuan untuk mengkaji:

1. Apa risiko dihadapi dalam pebiayaan perumahan oleh BTN Syariah cabang bogor?

2. Bagaimana pengukuran dan pemetaan risiko pembiayaan perumahan pada BTN syariah cabang Bogor?

3. Apa saja tindakan mitigasi risiko yang dilakukan Bank BTN Syariah dalam proses pembiayaan perumahaan?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijabarkan, tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Mengidentifikasi risiko pembiayaan dan risiko perumahan bersubsidi pada proses pembiayaan Bank BTN cabang Bogor.

2. Menganalisis pengukuran dan pemetaan risiko pembiayaan untuk dan risiko lainnya pada proses pembiayaan di Bank BTN cabang Bogor.

3. Menganalisis tindakan mitigasi risiko pembiayaan dan risiko lainnya pada proses pembiayaan di Bank BTN cabang bogor.

ManfaatPenelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, yaitu:

1. Bagi pihak Bank BTN syariah cabang Bogor dapat dijadikan sumber informasi serta rekomendasi mengenai pemetaan risiko pembiayaan dan tindakan mitigasi risiko pembiayaan, khususnya yang berkaitan dengan prmbiayaan perumahaan 2. Bagi pemerintah, dapat dijadikan salah satu referensi dan kajian studi lapang

mengenai risiko pembiayaan syariah.

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis risiko pembiayaan Bank BTN syariah. Penelitian ini hanya mencakup risiko yang terdapat pada kegiatan funding

dan financingdi BTN syariah. Pada penelitian ini, pembatasan dilakukan terhadap lingkup risiko yang diteliti, yakni hanya mencakup pada risiko pembiayaan dan risiko operasional pada Bank BTN syariah dan tidak mempertimbangkan risiko pasar. Pembatasan juga dilakukan terhadap lingkup sektoral yang diteliti, yakni berfokus kepada pembiayaan syariah untuk perumahaan bersubsidi.

TINJAUAN PUSTAKA

Bank Syariah

Pengertian Bank Syariah

Berdasarkan Undang-Undang Nomor 12 tentang Perbankan Syariah, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syariah. Bank syariah bukan hanya sekadar bank bebas bunga, tetapi juga memiliki orientasi pencapaian kesejahteraan.

Karakteristik Bank Syariah

Undang-Undang Nomor 12 juga menjelaskan secara fundamental terdapat beberapa karakteristik bank syariah, antara lain

1. Penghapusan riba.

2. Pelayanan kepada kepentingan publik dan merealisakan sasaran sosio-ekonomi Islam.

3. Bank syariah bersifat universalyang merupakan gabungan dari bank komersial dan bank investasi.

4. Bank syariah akan melakukan evaluasi yang lebih berhati-hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena bank komersial syariah menerapkan profit and loss sharing.

5. Bagi hasil cenderung mempercepat hubungan antara bank syariah dan pengusaha.

6. Kerangka yang dibangun dalam membantu instrumen pasar uang antarbank syariah dan instrumen bank sentral berbasis syariah.

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan dengan cara yang adil. Sumber dana bank syariah berasal dari modal yang diberikandan hasil mobilisasi kegiatan penghimpunan dana melalui rekening giro, rekening tabungan, rekening investasi umum dan rekening investasi khusus.

Pembiayaan Syariah

Definisi Pembiayaan Syariah

(2001) menyatakan bahwa pembiayaan adalah pemberian fasilitas penyediaan dana untuk pemenuhan kebutuhan pihak-pihak yang merupakan unit defisit.

Kategori Pembiayaan Syariah

Rivai (2008) mengatakan bahwa pembiayaan merupakan kepercayaan (trust), yang berarti lembaga pembiayaan selaku shahibul maal menaruh kepercayaan kepada seseorang untuk melaksanakan amanah yang diberikan. Dana tersebut harus dipergunakan dengan benar, adil, disertai dengan syarat-syarat yang jelas dan saling menguntungkan kedua belah pihak. Penyaluran dana pada nasabah, terbagi ke dalam delapan kelompok secara garis besar dan dibedakan sesuai dengan tujuan penggunaannya, yaitu:

1. Akad murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

2. Akad salam adalah akad pembiayaan suatu barang dengan cara pemesanan dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat tertentu yang disepakati.

3. Akad isitihna' adalah akad pembiayaan barang dalam bentuk pemesanan pembuataan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pembeli dan penjual.

4. Akad mudharabah dalam pembiayaan adalah akad kerja sama suatu usaha antara pihak pertama yang menyediakan seluruh modal dan pihak kedua yang bertindak sebagai pengelola dana dengan membagi keuntungan usaha sesuai yang sudah disepakati dalam akad, dan kerugian ditanggung sepenuhnya oleh pihak pertama.

5. Akad musyarakah adalah akad kerja sama diantara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi sesuai dengan kesepakatan, sedangkan kerugian ditanggung sesuai dengan porsi dana masing-masing. 6. Akad qardh adalah akad pinjaman dana kepada nasabah dengan ketentuan

bahwa nasabah wajib mengembailkan pokok pinjaman tanpa tambahan baik secara sekaligus maupun cicilan.

7. Akad ijarah adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan kepemilikan barang itu sendiri.

8. Akad ijarah muntahiyah bittamlik adalah akad penyediaan dana dalam rangka memindahan hak guna atau manfaat barang atau jasa berdasarkan transaksi sewa dengan pemindahan kepemilikan barang.

Definis Fungsi Pembiayaan

Rivai (2008) menjelaskan bahwa pembiayaan memiliki fungsi-fungsi yang sangat penting dalam sistem perekonomian baik secara makro maupun mikro. Fungsi-fungsi tersebut adalah:

1. Dapat meningkatkan daya guna dari modal/uang, 2. Dapat meningkatan daya guna dari suatu barang, 3. Dapat meningkatkan peredaran dan lalu lintas uang, 4. Dapat menimbulkan gairah usaha masyrakat,

peningkatan ekspor, dan pemenuhan kebutuhan kebutuhan pokok rakyat, 6. Sebagai jembatan untuk peningkatan pendapatan nasional.

Risiko

Pengertian Risiko

Risiko didefinisikan sebagai ketidakpastian dan berkaitan dengan kemungkinan kerugian terutama yang menimbulkan masalah. Risiko yang muncul harus dikelola dengan proses sistematis yang disebut manajemen risiko (Siahaan 2009). Jika dilihat dari sudut pandang lembaga keuangan, risiko merupakan suatu kejadian potensial, baik yang dapat diperkirakan maupun yang tidak dapat diperkirakan dan memiliki dampak negatif terhadap pendapatan maupun permodalan bank (Karim 2009).

Kategori RisikoBank Umum

Risiko yang dihadapi oleh bank umum dapat dikelompokan menjadi dua jenis yaitu risiko finansial dan risiko non finansial. Risiko finansial selanjutnya dibagi menjadi menjadi risiko pasar dan risiko kredit. Sedangkan risiko non finansial diantaranya meliputi: risiko operasional, risiko reguler dan risiko hukum. Berikut adalah karakteristik risiko-risiko tersebut:

1. Risiko Pasar adalah risiko yang melekat pada instrumen dan aset yang diperdagangkan di pasar. Fluktuasi harga dipasar akibat pengaruh mikro maupun makro menimbulkan jenis-jenis risiko pasar yang lain yaitu risiko suku bunga.

2. Risiko Kredit adalah risiko kegagalan nasabah untuk memenuhi kewajibanya secara penuh dan tepat waktu sesuai dengan kesepakatan. Risiko ini dapat muncul dalam banking book dan trading book. Dalam banking book, risiko kredit muncul pada saat nasabah gagal memenuhi kewajiban untuk membayar hutangnya secara penuh pada waktu yang telah disepakati. Adapun risiko kredit pada trading book, juga muncul akibat tidak mampu atau ke \engganan nasabah untuk memenuhi kewajiban yang ada dalam kontrak.

3. Risiko Likuiditas muncul akibat tidak cukupnya liquiditas untuk memenuhi liabilitasnya pada saat jatuh tempo.

4. Risiko Operasional adalah konsep yang tidak terdefinisikan dengan jelas, risiko ini muncul karena kesalahan atau kecelakan manusiawi ataupun teknis.

Definisi Risiko Pembiayaan Syariah

Menurut Karim (2005) secara umum, faktor-faktor yang terdapat risiko aktifitas fungsional dari perbankan syariah dapat dibagi menjadi tiga tipe yaitu, risiko finansial, risiko pasar, dan risiko operasional. Risiko Pembiayaan adalah risiko yang dapat menyebabkan pihak ketiga gagal untuk memenuhi kewajibanya. Dalam konteks perbankan syariah, risiko pembiayaan meliputi risiko yang berhubungan dengan produk dan berhubungan dengan pembiayaan perusahaan.

1. Risiko yang berhubungan dengan produk

ijarah, ijarah muntahia bit tamlik, salam dan istishna ketika client telah memutuskan untuk menggunakan salah satu pembiayaan tersebut, makan akan dihitung semua faktor-faktor risiko yang terkandung didalam setiap akadnya. b. Risiko yang berhubungan dengan pembiayaan dari Natural Uncertainty

Contract (NUC) dengan menganlisis risiko pembiayaan yang berbasiskan NUC, seperti mudharabah dan musyarakah, sehingga ketika ketika diputuskan akad mana yang akan dipilih, maka bank telah menghitung semua faktor risiko yang terkandung didalamnya.

2. Risiko yang berhubungan dengan pembiayaan korporasi

Kerumitan dan jumlah dari pembiyaan korporasi telah memberian kenaikan terhadap risiko tambahan dibandingkan dengan produk perbankan yang lainya. Tambahan risiko yang harus diantispasi antara lain meliputi risiko timbul dari kondisi bisnis yang berubah setelah penyaluran pembiayaan. Terdapat tiga tipe risiko yang mungkin muncul dari perubahan kondisi bisnis klien setelah pembiayaan diberikan, diantaranya over trading, adverse trading serta liquidty run.

Risiko yang timbul dari komitmen modal yang berlebihan dan risiko yang muncul akibat analisis yang tidak sehat oleh bank. Terdapat tiga tipe risiko yang akan muncul dari analisis yang tidak sehat oleh bank, yaitu analisi keuangan yang salah manipulasi akutansi dan karakter klien.

3. Risiko operasional

Risiko operasional adalah risiko yang diantara faktornya disebabkan oleh ketidakcukupan atau ketidakmampuan dari proses internal bank, human errors,

kesalahan sistematis atau masalah eksternal lainya yang mempengaruhi fungsi operasional, tiga faktor utama yang menyebabkan risiko operasional:

a. risiko yang berhubungan dengan infrastruktur. b. risiko yang berhubungan dengan proses. c. risiko yang berhubungan dengan sumber daya.

Ketiga risiko diatas menimbulkan lima tipe risiko lainya yaitu risiko reputasi,

compliance risk, risiko transaksional, risiko strategi dan risiko legalitas.

Manajemen Risiko

Definisi dan Tujuan Manajemen Risiko

Risiko adalah bahaya, akibat atau konsekuensi yang dapat terjadi akibat sebuah proses yang sedang berlangsung atau kejadian yang akan datang. Oleh karena itu, lembaga keuangan syariah juga memerlukan serangkaian proses manajemen risiko. Manajemen risiko berperan sebagai permberi peringatan dini terhadap kegiatan usaha bank syariah, Karim (2009) mengemukakan tujuan manajemen risiko itu sendiri, yaitu:

1. Menyediakan informasi tentang risiko kepada pihak regulator.

2. Memastikan bank tidak mengalami kerugian yang bersifat unacceptable. 3. Meminimalisasi kerugian dari berbagai risiko yang bersifat uncontrolled. 4. Mengukur eksposur dan pemusatan risiko.

Karakteristik Manajemen Risiko Islam

Menurut Karim (2009) karakteristik dari manajemen risiko dalam perbankan syariah berbeda dari perbankan konvensional, terutama dari adanya beberapa faktor unik yang terkandung dalam sharia-compliance. Perbedaan mendasar antara bank syariah dan bank konvensional diukur berdasarkan apa dan bukan bagaimana. Perbedaan akan terlihat jelas ketika dalam proses operasional dari perbankan syariah, yang meliputi identifikasi, penilaian, antisipisasi, dan pengawasan risiko.

Enterprise Risk Management

Pengertian Enterprise Risk Management

Enterprise Risk Management (ERM)adalah seluruh metode dan proses yang digunakan organisasi perusahaan untuk mengelola risiko, baik dalam menghindari kerugian maupun untuk meraih peluang yang menguntungkan, berkaitan dengan pencapaian tujuan oraganisasi perusahaan (Siahaan 2009). Dalam kerangka ERM, dibandingkan sebagai sesuatu yang harus dikurangai atau dihilangkan. Tahapan pada pengembalian keputusan dalam ERM pun juga meningkat, tidak hanya berhenti pada tingkatan manajer risiko, namun harus sampai kepada dewan direksi perusahaan dan dapat menghadapi risio sebagai sebuah peluang yang menguntungkan menurut Kawamoto dalam D’Arcy (2013).

Secara garis besar, ERM meliputi 3 tahap. Pertama, Pengidentifikasian keadaan-keadaan yang terjadi berkaitan dengan pencapaian tujuan perusahaan untuk mengoptimalkan risiko kerugian dengan pencapaian tujuan perusahaan untuk mengoptimalkan risiko kerugian dan meraih risiko peluang yang menguntungkan.

Kedua¸menilai risiko dengan 2 dimensi, yaitu dimensi keumungkinan terjadinya (probability) dan dimensi dampak terjadinya (Impact). Ketiga, menentukan strategi yang tepat dalam menghadapi risiko yang akan terjadi. Praktisnya, ERM membantu sebuah lembaga atau perusahaan untuk dapat mencapai tujuan organisasi dan menghindari risiko-risiko yang terjadi alam perjalanan menuju tujuan tersebut.

Siahaan (2009) merujuk pada COSO Standart of Enterprise Risk Management Integrated Framework, menjelaskan bahwa pengertian ERM adalah suatu proses yang dilakukan oleh dewan direksi, manajemen dan karyawan lainya dalam mengaplikasikan pengaturan strategi melingkupi seluruh perusahaan. ERM dirancang untuk mengidentifikasi potensi kejadian yang dapat mempengaruhi perusahaan, dan mengelola risiko yang ada memberikan kepastian terhadap pencapian tujuan perusahaan. RIMS (Risk and Insurance Management Society) dalam Siahaan (2009) menjelaskan bahwa ERM memiliki pengertian yaitu budaya, proses dan alat-alat mengidentifikasi peluang strategis dan perspektif strategi, dan merupakan proses yang mendukung pengurangan ketidakpastian serta meningkatkan eskploitasi peluang yang menguntungkan.

Tujuan ERM

Kerangka kerja ERM diarahkan untuk mencapai tujuan perusahaan yang ditetapkan dalam 4 kategori, yaitu:

1. Strategy, yakni sasaran tertinggi harus selalu disesuaikan dan selaras dengan misi perusahaan.

2. Operation, yakni tujuan operasi menyangkut efektivitas dan efisiensi penggunaan sumber daya yang ada.

3. Reporting, yakni tujuan menyangkut dapat dipercaya atau tidaknya sebuah laporan operasional perusahaan dan laporan-laporan lainnya yang berujung pada kualitas kendali internal perusahaan.

4. Compliance, yakni tujuan menyangkut ketaatan pada hukum dan regulasi yang berlaku, misalnya pada bank syariah, ketaatan terhadap peraturan perbankan dari Bank Indonesia dan prinsip-prinsip syariah yang ditetapkan oleh Dewan Syariah Nasional.

Tahapan Komponen ERM

Kerangka ERM memiliki delapan tahapan komponen penting yang saling berkaitan dan berhubungan dalam pengelolaan risiko yang diterapkan oleh sebuah perusahaan. Delapan tahapan komponen tersebut dijelaskan sebagai berikut: 1. Internal environment

Lingkungan internal meliputi jenis organisasi, penetapan dasar tentang bagaimana cara memandang risiko, termasuk falsafah manajemenrisiko, selera, integritas, nilai-nilai kepercayaan, etika, dan lingkungan dimana mereka beroperasi.

2. Objective setting

Perusahaan harus menetapkan tujuan terlebih dahulu sebelum mengidentifikasi potensi kejadian yang dapat memengaruhi pencapaian tujuan. ERM memastikan bahwa manajemen telah menetapkan tujuan-tujuan yang telah dipilih tersebut agar selaras dengan misi yang ingin dicapai serta konsisten dengan tingkat risikonya.

3. Event identification

Kejadian-kejadian internal dan eksternal yang dapat memengaruhi pencapaian tujuan perusahaan harus dapat diidentifikasi dan dibedakan antara risiko dan peluang. Setiap peluang disalurkan kembali pada strategi manajemen atau pada proses penentuan tujuan.

4. Risk assessment

Risiko dianalisis berdasarkan kemungkinan terjadinya (probability) dan dampak terjadinya (impact) sebagai bahan untuk menentukan bagaimana cara pengelolaannya.

5. Risk response

Manajemen memilih cara untuk merespon setiap risiko yang ada. Risiko yang ada dapat dihindari, diterima, dikurangi, dihilangkan atau dibagi. Selanjutnya, manajemen dapat mengembangkan serangkaian tindakan untuk dapat menyelaraskan risiko dengan toleransi terhadap risiko itu sendiri dan penilaian risiko.

6. Control activities

7. Information and Communication

Setiap informasi yang relevan dan terkait kemudian diidentifikasi, diproses serta dikomunikasikan dalam bentuk dan kerangka waktu yang membuat setiap individu dalam perusahaan mampu melaksanakan tanggung jawabnya. Sistem informasi dalam laporan juga berperan dalam pengambilan keputusan dan pelaporan eksternal. Komunikasi efektif dapat diartikan secara luas yaitu komunikasi vertikal, horisontal, maupun dengan pihak luar (nasabah, regulator, dan para pemegang saham).

8. Monitoring

Seluruh manajemen risiko perusahaan dipantau dan dimodifikasi apabila dibutuhkan. Pemantauan dilakukan melalui kegiatan manajemen yang sedang berjalan, dievaluasi secara terpisah atau dilakukan secara rutin.

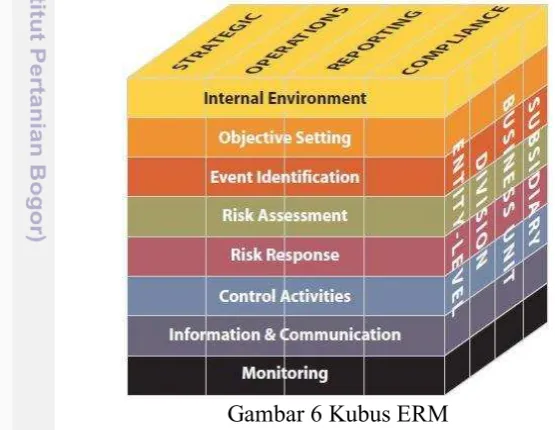

Kubus ERM

Kubus ERM memperlihatkan hubungan langsung antara tujuan dan komponen ERM. Hubungan ini menggambarkan apa saja kebutuhan untuk mencapai tujuan tersebut. Kubus ERM dapat dlihat pada Gambar 1.

Keempat tujuan ERM digambarkan dalam sumbu Y (kolom vertical). 8 komponen ERM digambarkan dalam sumbu X (kolom horizontal) dan urut organisasi digambarkan dalam sumbu Z. ketiga sumbu ini saling terhubung dan membentu keterkaitan dalam kerangka kerja ERM.

Gambar 6 Kubus ERM

Efektifitas dan Keterbatasan ERM

Keterbatasan itulah yang menghalangi adanya jaminan mutlak dalam pencapaian tujuan organisasi atau perusahaan.

Penelitian Terdahulu

Tsabita (2013) dalam penelitiannya menunjukkan bahwa risiko utama dari pembiayaan syariah pada sektor pertanian yaitu nasabah gagal bayar karena karekter buruk/moral hazard dan tindakan mitigasi risiko yang dapat dilakukan yakni melakukan rescheduling, restrukturisasi dan pencairan jaminan nasabah. Penelitian ini mengambil studi kasus di BPRS Amanah Ummah Leuwiliang Bogor. Analisis risiko pembiayaan syariah dilakukan dengan menggunakan tahapan

Enterprise Risk Management (ERM) dan metode creditrisk+.

Mauliani (2014) dalam penelitian yang bertujuan menganalisis perbedaan kinerja keuangan Bank Umum Konvensional ( Bank Mandiri Tbk dan Bank Mega Tbk) dan Bank Umum Syariah (PT Bank Syariah Mandiri dan PT Bank Mega Syariah) menunjukkan bahwa Bank Mandiri memiliki kinerja yang lebih baik daripada Bank Mega. Sementara PT Bank Mega Syariah memiliki kinerja yang lebih baik daripada PT Bank Syariah Mandiri. Data yang digunakan dalam penelitian ini berupa data sekunder pada periode 2009 hingga 2013. Metode yang digunakan adalah analisis kinerja berbasis risiko dengan metode Risk Adjusted Return on Capital (RAROC).

Rokhmana (2012) menunjukkan bahwa rasio NPF memiliki hubungan negatif dan signifikan terhadap tingkat profitabilitas (ROA) pada Bank Muamalat Semarang. Metode yang digunakan dalam penelitian ini adalah data primer dan sekunder dengan metode regresi linear sederhana dengan program SPSS 16.0 for Windows.

Hernawati (2014) dalam penelitiannya menunjukkan bahwa manajemen risiko pembiayaan di BMT Fortisima telah dilaksanakan dengan baik. Hal ini dibuktikan dengan adanya pembiayaan macet sebesar 0.12% dari jumlah pembiayaan. Pembiayaan pada BMT Fortisima mengalami peningkatan pesat dari tahun ke tahun. Manajemen risiko pembiayaan yang digunakan dalam mengidentifikasi risiko pembiayaan yaitu survei dan wawancara. Setelah diidentifikasi, BMT melakukan pengukuran dengan membagi kedalam empat golongan, yaitu lancar, kurang lancar, diragukan dan macet. Dalam pemantauannya, BMT menggunakan beberapa cara seperti memantau pelunasan nasabah, rekening anggota, usaha nasabah dan lainnya. Kemudian untuk mengendalikan risiko, BMT memiliki empat cara, yaitu penetapan prosedur dan kebijakan pembiayaan, asuransi, peningkatan SDM dan penagihan intensif. Penelitian ini bersifat deskriptif dan kualitatif. Teknik pengumpulan data yang digunakan diantaranya observasi, wawancara dan dokumentasi langsung kepada manajer, karyawan dan nasabah BMT Fortisima.

pendapatan dan total biaya hidup. Potensi kerugian pembiayaan yang akan dialami BMT Al-Fath IKMI dengan menggunakan metode Creditrisk+ Rp 460 050 000 atau 7.06% dari total pembiayaan murabahah dan ijarah dan tindakan mitigasi risiko yang dilakukan yaitu tidak memberikan pembiayaan kepada debitur yang masuk pada kolektibilitas 3-5, mensyaratkan jaminan tidak memberikan pembayaan yang terlalu besar, rescheduling, reconditioning serta meminta izin untuk menjual jaminan debitur.

Kerangka Pikir

Perkembangan pembiayaan sektor konstruksi di Indonesia mengalami peningkatan pada periode 2009 hingga 2014. Sementara itu, tingkat gagal bayar pada sektor tersebut mengalami pertumbuhan fluktuatif dengan tren meningkat. Meningkatnya pembiayaan gagal bayar pada sektor konstruksi tidak terlepas dari berbagai risiko yang dihadapi oleh lembaga pembiayaan, dalam hal ini BTN syariah cabang Bogor, sebagai salah satu lembaga keuangan yang bereperan dalam pembiayaan perumahan.

Berdasarkan tujuan penelitian yang telah dijelaskan sebelumnya, dalam penelitian ini akan dilakukan analisis risiko yang dihadapi oleh BTN syariah cabang Bogor serta pengukuran dan pemetaannya dalam program pembiayaan perumahan bersubsidi. Penelitian ini meggunakan metode Enterprise Risk Management

(ERM). Setelah dilakukan analisis risiko yang dihadapi oleh BTN syariah cabang Bogor serta pengukuran dan pemetaannya dalam program pembiayaan perumahan bersubsidi, diharapkan ada output yang dapat dijadikan sebagai saran atau rekomendasi kebijakan untuk meningkatkan efisiensi dalam pembiayaan perumahan bersubsidi di Indonesia.

METODE PENELITIAN

Perkembangan pembiayaan sektor konstruksi di Indonesia meningkat

Tingkat NPF sektor konstruksi meningkat

Analisis risiko Pengukuran dan pemetaan risiko

Saran dan rekomendasi kebijakan

Gambar 6 Kerangka pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan pihak BTN Syariah cabang Bogor. Data sekunder diperoleh dari arsip dokumen dan laporan tahunan BTN Syariah di Kota Bogor selain itu pencarian data sekunder juga dilakukan melalui literatur dari jurnal, buku, artikel, makalah dan internet yang berkaitan dengan peneilitan ini.

Waktu dan Tempat Penelitian

Waktu peneilitan dimulai dari bulan Januari hingga Februari 2014. Penelitian ini dilakukan di BTN Syariah cabang Bogor. Pemilihan tempat ini dilakukan dengan sengaja dengan mempertimbangkan BTN syariah merupakan lembaga keuangan yang berfokus kepada pembiayaan perumahan. Selain itu, alasan pemilihan BTN syariah memiliki performa perbankan yang cukup baik, hal ini dapat dilihat dari laporan tahunan yang lebih baik dibandingkan dengan bank BTN.

Metode Pengumpulan Data

Metode pengumpulan data yang diguanakan dalam penelitian ini menggunakan metode pengamatan (observasi), penelusaran literatur, wawancara dan diskusi mendalam. Informasi atau keterangan diperoleh melalui wawancara, baik tatap muka maupun dengan alat komunikasi dengan pihak BTN Syariah cabang bogor.

Metode Pengumpulan Responden

Penentuan responden dalam penelitian ini dilakukan secara purposive. Dengan metode ini, responden telah dipilih dengan pertimbangan bahwa responden yang dipilih memiliki pengetahuan, keahlian, dan kompetensi dalam bidang yang dikaji. Responden dari pihak BTN syariah yang dipilih meliputi Kepala cabang, audit internal, kabid operasional, kabid marketing, dan bagian-bagian dibawahnya ( account officer, legal officer, administrasi pembiayaan (ADMP).

Metode Pengolahan dan Analisis Data

Secara garis besar, pengolahan analisis data dalam penilitian ini adalah:

Metode ERM dan analisis deskriptif untuk mengidentifikasi risiko pembiayaan pada proses pembiayaan di BTN syariah.

1. ERM 1: internal environment

Identifikasi lingkungan internal pada BTN syariah didapat dari hasil observasi dan wawancara dengan kepala cabang BTN syariah.

2. ERM 2: Objective setting

sasaran perusahaan yang telah ditetapkan oleh bank BTN syariah. 3. ERM 3 : Event Identification

Mengidentifikasi risiko yang mungkin terjadi dalam suatu aktivitas pembiayaan dengan cara mendaftar seluruh risiko yang mungkin terjadi. Teknik atau proses yang dapat digunakan antara lain dengan brainstorming,

wawancara dengan responden yang dipilih, pengamatan secara langsung, serta pengumpulan data statistic dan data historis dari pihak BTN syariah. Metode ERM dan metode aproskimasi menganalisis pengkuruan dan pemetaan risiko pembiayaan di BTN syariah.

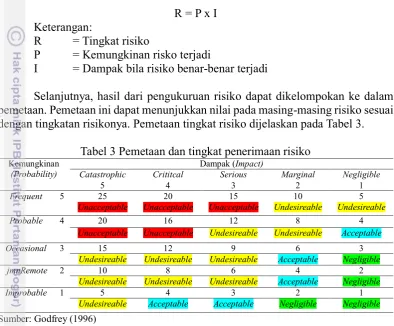

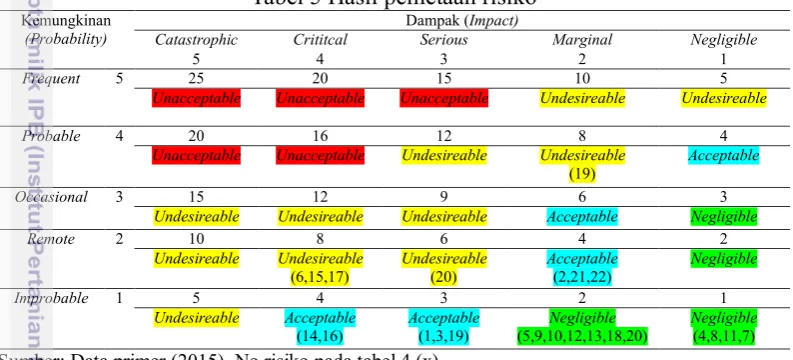

4. ERM 4: Risk Assesment

Godfrey (1996) mengatakan bahwa risiko dapat diukur dalam 2 prospektif yaitu berdasarkan probability (peluang atau kemungkinan terjadi) dan

impact (dampak jika terjadi risiko). Penilaian mengenai kemungkinan terjadinya risiko dapat dilihat pada tabel 1.

Tabel 1 Probabilitas risiko

Angka Skala Probabilitas Keterangan

1 Sangat Rendah (Improbable) Hampir tidak mungkin terjadi

2 Rendah (Remote) Kadang terjadi

3 Sedang (Occasional) Mungkin terjadi

4 Tinggi (Probable) Sangat mungkin terjadi

5 Sangat Tinggi (frequent) Hampir pasti terjadi

Sumber: Godfrey (1996)

Tabel 1 menunjukan angka yang berarti nilai skala. Keterangan mununjukkan penjelasan kualitatif mengenai probabilitas risiko. Selanjutnya, penilaian mengenai dampak terjadinya risiko dapat dilihat pada tabel 2.

Tabel 2 Dampak Risiko

Angka Skala Dampak Keterangan

1 Sangat rendah (negligible) Tidak menimbulkan masalah

2 Rendah (marginal) Menimbulkan masalah kecil yang dapat diatasi

dengan pengelolaan rutin.

3 Sedang (serious) Mencegah perusahaan memenuhi tujuannya untuk

periode tertentu saja.

4 Tinggi (critical) Mengakibatikan perusahaan tidak dapat mencapai

sebagaian tujuan jangka panjang, mengganggu likuiditas perusahaan.

5 Sangat tinggi (catastrophic) Mengakibatan perusahaan tidak dapat mencapai

seluruh tujuan jangka panjang, menyebabkan kebangkrutan, kematian, dan hukuman pidana.

Sumber: Godfrey (1996)

Tabel 2 menunjukan anga yang berarti nilai skala. Keterangan menunjukan penjelasan kualitatif mengenai dampak terjadinya risiko. Evaluasi dampa risiko seringkali cukup sulit untuk diukur karena bekaitan dengan berbagai macam aspek dan pertimbangan.

opini para ahli. Opini para ahli merupakan salah satu cara pengumpulan informasi dimana seseorang yang dianggap ahli diwawancarai untuk mendapatkan informasi tentang berapa besar kemungkinan atau probabilitas dan berapa besar dampak yang terjadi dari suatu risiko. Risiko-risiko yang telah diidentifikasi sebelumnya ditunjukankan kepada para ahli dan diminta pendapatnya untuk memberikan perikiraan.

Godfrey (1996) menjelaskan bahwa nilai risiko merupakan perkalian dari probabilitas dan dampak. Untuk mengukur risiko dapat digunakan rumus

R = P x I Keterangan:

R = Tingkat risiko

P = Kemungkinan risko terjadi

I = Dampak bila risiko benar-benar terjadi

Selanjutnya, hasil dari pengukuruan risiko dapat dikelompokan ke dalam pemetaan. Pemetaan ini dapat menunjukkan nilai pada masing-masing risiko sesuai dengan tingkatan risikonya. Pemetaan tingkat risiko dijelaskan pada Tabel 3.

Tabel 3 Pemetaan dan tingkat penerimaan risiko

Kemungkinan

(Probability) Catastrophic Crititcal Dampak (SeriousImpact) Marginal Negligible

5 4 3 2 1

Frequent 5 25 20 15 10 5

Unacceptable Unacceptable Unacceptable Undesireable Undesireable

Probable 4 20 16 12 8 4

Unacceptable Unacceptable Undesireable Undesireable Acceptable

Occasional 3 15 12 9 6 3

Undesireable Undesireable Undesireable Acceptable Negligible

jmnRemote 2 10 8 6 4 2

Undesireable Undesireable Undesireable Acceptable Negligible

Improbable 1 5 4 3 2 1

Undesireable Acceptable Acceptable Negligible Negligible Sumber: Godfrey (1996)

Tabel 3 menunjukan bahwa pemetaan risiko dapat dilihat perkalian nilai kemungkinan terjadinya risiko (probability) dan dampak jika risiko terjadi (impact). Setelah itu, Godfrey (1996) membagi 4 tingkat penerimaan risiko berdasarkan kencenderungan peluang terjadinya risiko dan dampaknya, seperti yang ditunjukan pada Tabel 3. Tingkat penerimaan risiko ini dapat menjadi bahan pertimbangan dalam mengambil respon tindakan mitigasi risiko.

Tabel 3 menunjukan empat tingkatan penerimaan risiko yaitu unacceptable, undesirable, acceptable, dan negligible. Tingkatan pertama adalah unacceptable.

Tingkatan ketika adalah acceptable adalah risiko yang dapat diterima. Risiko ini memberikan dampak bagi perusahaan tetapi masih dalam batas toleransi sehingga masih dapat diatasi. Respon tindakan dalam mengendalikan ini yaitu tidak mengambil tindakan apapun (menerinma) atau mengurangi kemunginan terjadinya risiko (jika memungkinkan).

Tingkatan keempat adalah negligible adalah risiko yang jarang terjadi dan bila terjadi memiliki dampak yang relatif kecil. Efek dari risiko dapat dikurangi, namum biasanya dapat saja melebihi dampak risiko yang ditumbulkan. Pada kasus ini, mungkin lebih baik untuk menerima efek dari risiko tersebut

1. ERM 5: Risk Response

Respon terhadap peristiwa risiko dianalisis dari hasil pemetaan risiko, studi literature, dan diskusi dengan pihak BTN Syariah. Risk response dianalisis secara deskriptif dan dibagi kedalam respon menerima (accept), berbagi (transfer), mengurangi (reduce), dan menghilangkan risiko (remove). Menerima risiko berarti pihak bank tidak dapat berbuat banyak terhadap terjadinya risiko tetapi dapat menyesuaikannya. Mengurangi risiko berarti risiko tetap terjadi, namun pihak bank dapat melakukan kegiatan untuk meminimalisisr dampak terjadinya risiko. Berbagi risiko berarti tidak menghilangkan risiko tetapi memindahkan risiko kepada pihak lain seperti jasa asuransi. Menghindari risiko berarti pihak bank melakukan kegiatan antisipasi sebelumnya, misalnya membuat kontrak terlebih dahulu sehingga dapat terhindar dari risiko tersebut. Menghilangkan risiko berarti mengeliminasi bahaya tertentu dari kegiatan tersebut atau melakukan tindakan lain sehingga risiko tidak lagi menimbulkan ancaman. Tindakan mitigasi risiko yang sudah dijalankan oleh BTN Syariah juga akan diidentifikasi dan dianalisis secara deskriptif.

2. ERM 6: Control Activities

Kendali terhadap risiko akan dijelaskan melalui pendekatan analisis deskriptif. Penjalan mengenai kendali aktivitas juga akan melengkapi uraian dari tindakan mitgasi risiko sebelumnya (Risk Response).

3. ERM 7: Information and Communication

Tindakan mitigasi risiko yang berkaitan dengan alur penyampaian informasi dan komunikasi dianalisis dengan pendekatan deskriptif dan dibagi berdasarkan pihak-pihak yang terkait dalam keseluruhan proses pembiayaan dan operasional. Pihak-pihak terkait yaitu pihak internal bank, nasabah bank, para pemegang saham, pihak regulator dan pengawas, serta pihak eksternal lainnya.

4. ERM 8: Monitoring

PEMBAHASAN

Gambaran Umum Lokasi Penelitian

BTN syariah merupakan Strategic Bussiness Unit (SBU) atau Unit Usaha Syariah (UUS) dari BTN konvensional yang menjalankan bisnis dengan prinsip syariah. BTN syariah mulai beroperasi pada tanggal 14 Februari 2005 melalui pembukaan Kantor Cabang Syariah pertama di Jakarta. Pembukaan SBU ini bertujuan melayani tingginya minat masyarkat dalam memanfaatkan jasa keuangan syariah dan memperhatikan keunggulan prinsip perbankan syariah, adanya Fatwa MUI tentang bunga bank serta melaksanakan hasil Rapat Umum Pemegang Saham tahun (RUPS) 2004.

Pengembangan perbankan syariah di Indonesia sesuai dengan Arsitektur Perbankan Indonesia (API) melalui sistem perbankan ganda (Dual Banking System)

yang bertujuan untuk mensinergikan BTN konvensional dan syariah untuk menjalankan fungsi utamanya, yaitu memobilisasi dana masyarakat secara lebih luas guna meningkatkan perekonomian nasional. Sepanjang tahun 2014, BTN syariah mengalami pertumbuhan yang signifikan. Hal ini terlihat dari pertumbuhan BTN syariah dalam memberikan pembiayaan KPR bersubsidi. Pada tahun 2014, BTN syariah mampu menyalurkan KPR subsidi sebesar 616 miliar, dengan jumlah 7.292 unit rumah.

Total aset BTN syariah mengalami pertumbuhan sebesar 16.45% dari tahun 2013 sebesar Rp 9,57 truliun menjadi sebesar Rp11,15 triliun pada tahun 2014. Laba dan realisasi pembiayaan pada tahun 2014 mengalami penurunan sebesar 11,88% dan 8,33% dari tahun 2013. Pekembangan jaringan BTN syariah berkembang pada tahun 2011 dari 39 unit menjadi 50 unit hingga tahun 2014. Total 50 unitBTN syariah tersebut terdiri 22 unit kantor cabang syariah, 21 unit kantor cabang pembantu syariah dan tujuh kantor kas syariah.

Sumber: Laporan Tahunan BTN (2015)

Gambar 6 Perkembangan ROA, NPF Gross, dan NPF Netto BTN syariah

Kinerja BTN Syariah dapat dilihat dari perkembangan rasio keuangan internal diantaranya Return On Asset (ROA), Return On Equity (ROE), Capital Adequacy Ratio (CAR) dan NPF. ROA merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari

0.00 1.00 2.00 3.00 4.00 5.00

2010 2011 2012 2013 2014

p

er

sen

tahun

Perkembangan ROA, NPF Gross & Netto

aktivitas investasi. Berdasarkan Gambar 6, dapat dilihat bahwa tingkat ROA BTN syariah mengalami penurunan. Pada tahun 2010 ROA sebesar 2,05%, pada tahun 2011 ROA turun sebesar 0,04% menjadi 2,01% dan pada tahun 2014 ROA turun menjadi 1,12%. hal ini diikuti oleh kenaikan tingkat gagal bayar BTN syariah. NPF

gross dan netto mengalami perkembangan yang fluktuatif dengan tren meningkat.

Sumber: Laporan Tahunan BTN (2015)

Gambar 7 Perkembangan ROE dan CAR bank BTN syariah

Berdasarkan Gambar 7, dapat dilihat bahwa ROE dan CAR mengalami perkembangan fluktuasi dengan tren menurun. ROE merupakan rasio yang menyatakan presentase laba bersih setelah pajak terhadap ekuitas (modal) dan CAR merupakan rasio yang menunjukkan kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi bank. Pada tahun 2010, ROE tercatat sebesar 16,56% dan meningkat hingga 18,73% pada tahun 2012. Pada tahun 2013, ROE turun hingga mencapai 16.05% dan pada tahun 2014 ROE tercatat menurun hingga sebesar 10,56%. CAR BTN syariah pada tahun 2010 tercatat sebesar 16,74% dan pada tahun 2011 menurun sebesar 1,71% dan menyebabkan nilai CAR menjadi 15,03% dan pada tahun 2012 meningkat kembali dan diikuti penurunan hingga tahun 2014 dan tercatat sebesar 10,66% dapat dilihat pada Gambar 7.

Analisis Risiko Pembiayaan

ERM 1: Internal Environment

Bank BTN adalah lembaga keuangan yang berdiri dari tahun 1897 dengan tujuan agar masyarakat rajin menabung pada saat itu BTN bernama Postpaarbank. Hingga jepang menajajah, Postspaarbank dibekukan oleh pihak jepang dengan mengubah semua bentuk pemerintahan dan segala aspek kehidupan masyarakat di Indonesia sesuai dengan kehendak jepang yang berhasil mengusir belanda pada saat itu dari wilayah Indonesia. Lalu nama Postspaarbank diganti menjadi Tyokin Kyoku

yang dalam perjalanan mengalami kegagalan dan akhirnya diganti menjadi Kantor Tabungan Pos (KTP). Pada 9 Februari 1950, Bank Tabungan Pos dibekukan dan selanjutnya dibentuklah Bank Tabungan Negara (BTN). Selanjutnya, tanggal tersebut diperingati sebagai kelahiran Bank BTN yang hingga kini memiliki 1.102 kantor di seluruh Indonesia.

0.00 5.00 10.00 15.00 20.00

2010 2011 2012 2013 2014

p

er

sen

tahun

Perkembangan ROE dan CAR

Bank BTN Syariah memandang bahwa penerapan tata kelola perusahaan yang unggul dan konsisten merupakan suatu kebutuhan dalam mencapai pertumbuhan kinerja yang berkelanjutan, sehingga dapat mengoptimalkan nilai bagi pemegang saham. Bank BTN juga memandang tata kelola perusahaan sebagai suatu sistem penunjang kinerja, pemenuhan aspek kepatuhan, serta yang terpenting sebagai sebuah kesadaran untuk menerapkan budaya bisnis yang beretika.

Sebagai Bank yang fokus pada pembiayaan perumahaan, BTN memiliki tujuan untuk membantu masyarakat Indonesia dalam mewujudkan impian mereka untuk memiliki rumah idaman. Keinginan ini ditunjukkan dengan konsistensi selama lebih dari enam dekade, dalam menyediakan produk dan layanan di bidang perumahan terutama melalui KPR, baik KPR subsidi untuk segmen menengah ke bawah maupun KPR non subsidi untuk segmen mengengah ke atas. Bank BTN juga mengukuhkan posisi yang solid dengan prestasi sebagai bank ke sembilan terbesar di Indonesia dari segi aset serta penyaluran kredit.

Bank BTN Syariah juga memiliki impian menjadi the world class company

dengan tujuan memberikan hasil terbaik kepada para pemangku kepentingan, BTN juga senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahaan. Saat ini, perseroan fokus pada pembiayaan sektor perumahaan melalui tiga produk utama, yakni KPR dan Perbankan Konsumer; Perumahan dan Perbankan Komersial; serta Perbankan Syariah. Setiap bidang menjalankan bisnis lewat pembiayaan, pendanaan serta jasa yang terkait dengan ruang lingkupnya.

ERM 2: Objective Setting

Visi Bank BTN Syariah yang merupakan Unit Usaha Syariah dengan peran untuk meningkatkan pelayanan sehingga BTN dapat tumbuh dan berkembang di masa yang akan datang. BTN Syariah juga sebagai pelengkap dari bisnis perbankan dimana secara konvensional tidak dapat terlayani. Adapun sasaran atau misi BTN Syariah dapat memberikan pelayanan jasa keuangan Syariah yang unggul dalam pembiayaan perumahan dan produk jasa keuangan syariah lainya, melaksanakan manajemen perbankan yang sesuai dengan prinsip syariah sehingga dapat meningkatkan ketahanan BTN dalam menghadapi perubahan lingkungan usaha, memberi keseimbangan dalam pemenuhan kepentingan segenap stakeholders.

Adapun arahan strategi dari OJK yaitu perbankan syariah difokuskan untuk pengembangan industry perbankan syariah terkemuka di ASEAN, pembentukan citra baru perbankan syariah nasional yang bersifat inklusif dan universal, pemetaan pasar secara lebih akurat, pengembangan produk yang lebih beragam, peningkatan layanan dengan berbagai program konkrit, antara lain sebagai berikut:

1. Menerapkan visi baru pengembangan perbankan syariah melalui tiga fase. Fase pertama pada tahun 2008 membangun pemahaman perbanan syariah sebagai

Beyond banking¸ fase kedua pada tahun 2009 menjadikan perbankan syariah di Indonesia sebagai perbankan syariah teraktraktif di ASEAN, dan pada tahun 2010 menjadikan perbankan syariah Indonesia sebagai perbankan syariah terkemuka di ASEAN, dengan pencapaian target asset sebesar Rp.124 triliun dan pertumbuhan industry 81%.

2. Program pencitraan baru perbankan syariah meliputi aspek positioning,

keunggulan kompetitif dengan produk dan skema yang beragam, transparan, kompeten dalam keuangan yang beretika, teknologi informasi yang update dan

user friendly. Sedangkan pada aspek branding adalah “bank syariah lebih dari sekedar bank”.

3. Program pemetaan baru secara lebih akurat terhadap potensi pasar perbankan syariah yang secara umum mengarahkan pelayanan jasa bank syariah sebagai layanan universal atau bank bagi semua lapisan masyarakat dan semua segmen sesuai dengan strategi masing-masing bank syariah.

4. Program pengembangan produk yang diarahkan kepada variasi produk yang beragam yang didukung oleh keunikan nilai yang ditawarkan dan dukungan jaringan kantor yang luas dan penggunaan standar nama produk yang mudah dipahami.

5. Program peningkatan kualitas layanan yang didukung oleh SDM yang kompeten dan penyariaan teknologi informais yang mampu memenuhi kebutuhan dan kepuasan nasabah serta mampu mengkomunikasikan produk dan jasa bank syariah kepada nasabah secara benar dan jelas, dengan tetap memenuhi prinsip syariah.

6. Program sosialisi dan edukasi masyarakat secara lebih luas dan efisien melalui berbagai sarana komunikasi langsung, maupun tidak langsung, yang bertujuan untuk memberikan pemahaman tentang kemanfaatan produk serta jasa perbankan syariah yang dapat dimanfaatkan oleh masyarakat.

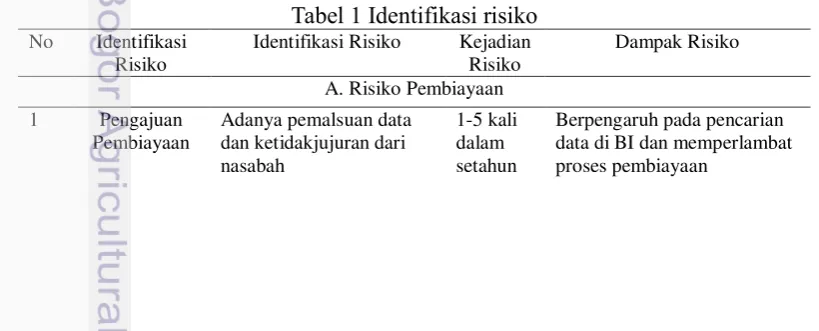

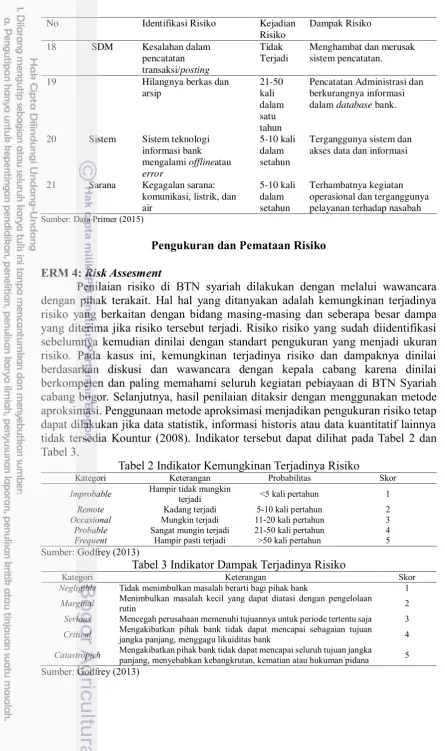

Identifikasi Risiko

ERM 3: Event Identification

Pengidentifikasian risiko yang terjadi pada BTN syariah dapat dilakukan melalui pengamatan di lapangan dan wawancara dengan pihak internal bank. Secara garis besar, risiko pada BTN syariah yang yang diteliti dalam penelitian ini terbagai menjadi 2 kelompok yaitu kolompok internal dan eksternal. Risiko internal terbagi menjadi risiko pembiayaan dan risiko operasional sedangkan risiko eksternal mencakup risiko secara umum yang dipengaruhi oleh pihak luar bank.

Identifikasi pertama yaitu risiko pembiayaan. Risiko pembiayaan merupakan risiko yang diesebabkan oleh adanya kegagalan counterparty (pihak ketiga) dalam memenuhi kewajibanya (Karim 2009). Risiko utama dalam pembiayaan adalah timbulnya pembiayaan berasalah atau bahkan macet. Pembiayaan macet atau non performing finance adalah kondisi pembiayaan bermasalah yang tidak menunjukan tanda-tanda perbaikan, cenderung tidak dapat ditagih lagi, dan tidak dapat dilakukan tindakan penyelamatan kembali.

1. Pengajuan Pembiayaan

Risiko yang mungkin terjadi dalam tahap ini adanya pemalsuan data dan ketidakjujuran dari nasabah saat mengajukan pembiayaan dan melengkapi persyaratanya. Risiko lainya yatu kurangnya pengetahuan nasabah yang akan meminjam dana akan produk dan prinsip pembiayaan syariah sehingga berpotensi untuk menimbulan kekeliruan dalam memilih pembiayaan yang dibutuhkan.

2. Analisis Pembiayaan

Pada tahap ini, risiko yang terkandung yaitu pihak bank gagal/kurang teliti dalam menganalisi aspek 5C (character, capacity, capital, condition, dan

collateral) dari nasabah, adanya pemalsuan jaminan dari nasabah, rendahnya nilai jual kembali jaminan yang diberikan nasabah, adanya tuntutan hukum pihak lain atas jaminan dari nasabah, dan adanya sertifikat ganda (misalnya pada sertifikat tanah).

3 Penilaian Dokumen

Tidak ditemukan potensi risiko dalam proses ini karena analisi dan pembuatan prosposal pengajuan pembiayaan dilakukan secara objektif oleh

Housing and Commercial Financing Unit yang sudah melakukan survei langung ke lapangan.

4. Pengajuan ke komite kebijakan pembiayaan

Tidak ditemukan potensi risiko dalam proses ini karena persetujuan terhadap pengajuan pembiayaan telah diputuskan oleh pihak yang ahli dalam menganalisis pembiayaan dari bank.

5. Persetujuan dan pengikatan.

Pada tahap ini, ditemukan potensi risiko yaitu adanya kekeliruan dalam penetapan akad pembiayaan yang nantinya dapat menimbulkan ketidak cocokan antara kebutuhan pembiayaan usaha dengan produk pembiayaan itu sendiri.

6. Pencairan

Pada tahap ini, risiko yang terkandung adalah keterlambatan pihak bank dalam memproses pengajuan pembiayaan nasabah dan adanya kesalahan prosedur dalam melakukan serangkaian prosese pembiayaan tersebut. 7. Pembinaan dan Pengawasaan

Risiko yang mungkin terjadi pada tahap ini adalah kurangnya follow-up dari pihak bank kepada nasabah yang diberikan pembiayaan sehingga dapat menimbulkan hilangnya kontrol dan terlambatnya pembayaran angsuran. Risiko lainya yaitu adanya keterlambatan pihak bank dalam pembiayaan bermasalah.

8. Pelunasaan

sektor perumahan. Beberapa hal yang membedakanya adalah jangka waktu rata-rata tergolong lama, dan memiliki risiko yang cukup tinggi. Keunikan risiko pembiayan syariah, terletak pada penerapan prinsip syariah serta sumber daya manusia yang memiliki kapabilitas terhadap ilmu syariah yang tidak ada dalam praktik perbanan konvensional.

Identifikasi kedua yaitu risiko opersional. Risiko operasional adalah risiko yang disebabkan oleh sumber daya manusia, kegagalan sistem, serta kegagalan sarana dan infrastruktur.

1. Sumber Daya Manusia (SDM)

Risiko SDM dapat ditimbulkan dari tidak berfungsinya fungsi internal dan

human error. Tidak berfungsinya fungsi internal yang terjadi pada BTN syariah yaitu seperti adanya keterlambatan dalam penyebaran informasi dari pimpinan kepada karyawan atau bagian di bawahnya, adanya persepsi negatif dari masyarakat terhadap bank, dan perhitungan pembentukan penyisihan aktiva produktif (PPAP) yang tidak dilakukan secara rutin. Selain itu terdapat human error yang terjadi pada tiap bagian baik disengaja maupun tidak. Human error dapat disebabkan oleh beberapa hal seperti ketidakmampuan sumber daya manusia dan kelelahan. Pada BTN syariah, risiko yang dapat ditimbulkan karena human error adalah adanya kesalahan dalam pencatatan trasaksi, serta hilangnya berkas dan arsip. Faktor kurangnya emampuan komunikasi dan budaya kerja yang kurang sesuai degan SOP bank juga dapat menjadi risiko.

2. Sistem

Risiko sistem yang terkandung dalam kegagalan sistem pada BTN syariah adalah sistem teknologi informasi dan jaringan bank mengalami offline atau

error akibat hal teknis seperti rusak/gagal berfungsi nya hardware

penunjang yang penting dalam sistem jaringan bank BTN Syariah. 3. Sarana

Risiko sarana yang mungkin terjadi yaitu kegagalan sarana seperti komunikasi, listrik, dan air atau sarana dasar yang dibutuhan oleh bank BTN untuk beroperasi secara optimal. Terjadinya hal tersebut di luar perkiraan bank dan dapat menghambat kegiatan operasional bank. Risiko lainya yaitu rusanya barang yang disewakan karena pemaikan di luar normal atau tidak sesuai prosedur.

Ringkasan mengenai identifikasi risiko yang telah diuraikan beserta kemungkinan kejadian risiko dan dampak terjadinya risiko dapat dilihat pada Tabel 1. Hasil dari identifikasi risiko menunjukan ada 17 risiko pembiayaan yang terdiri dari tujuh risiko pengajuan, tiga risiko persetujuan dan pengikatan akad, tiga pembinaan dan pengawasan, empat risiko pelunasan. Risiko operasional terdiri dari dua risiko SDM, dan satu risiko pada sarana dan satu risiko sistem sehingga berjumlah empat risiko secara total

Tabel 1 Identifikasi risiko

No Identifikasi Risiko

Identifikasi Risiko Kejadian Risiko

Dampak Risiko

A. Risiko Pembiayaan 1 Pengajuan

Pembiayaan

Adanya pemalsuan data dan ketidakjujuran dari nasabah

1-5 kali dalam setahun

No Identifikasi Risiko Kejadian Risiko

Dampak Risiko

2 Kurangnya pengetahuan nasabah pembiayaan akan produk dan prinsip pembiayaan syariah

5-10 kali dalam setahun

Berpengaruh pada proses pembiayaan

3 Pemalsuan jaminan dari nasabah

Tidak Terjadi

Tidak menimbulkan maslah berarti

4 Rendahnya nilai jual kembali jaminan

1-5 kali dalam setahun

Cover agunan menurun

5 Adanya keterlambatan dalam penyebaran informasi kepada staf dari keputusan pimpinan rapat

Tidak Terjadi

Terganggunya alur komunikasi.

6 Adanya tuntutan hukum pihak lain atas jaminan dari nasabah

Tidak Terjadi

Tidak menimbulkan maslah berarti

7 Adanya sertifikasi ganda ( pada agunan seperti tanah, rumah, dll )

Tidak Terjadi

Tidak menimbulkan maslah berarti

8 Persetujuan dan Pengikatan

Akad Pencairan

Adanya kekeliruan dalam penetapan akad

Tidak Terjadi

Ketidaksesuaian dengan kebutuhan nasabah. 9 Keterlambatan pihak bank

dalam memproses pengajuan pembiayaan

1-5 kali dalam setahun

Proses Pelayanan pembiayaan terhambat.

10 Kesalahan prosedur dalam melakukan proses

pembiayaan

Tidak Terjadi

Proses pelayanan pembiayaan terhambat.

11 Pembinaan dan Pengawasaan

Kurangnya follow-up dari pihak bank kepada nasabah yang diberikan pembiayaan

1-5 kali dalam setahun

Proses pelayanan pembiayaan terhambat.

12 Terlambatnya pihak bank dalam memproses pengajuan pembiayaan

1-5 kali dalam setahun

Terjadi kredit macet dan menggangu likuiditas ban

13 Rusaknya barang yang disewakan karena pemakaian diluar normal

5-10 kali dalam setahun

Proses Pelayanan

14 Pelunasaan Nasabah mengalami

default karena karakter

buruk dan bahaya moral

(moral hazard) nasabah

Tidak Terjadi

Terjadi kredit macet dan menggangu likuiditas bank.

15 Pihak bank gagal/kurang teliti dalam

menganalisisaspek 5C dari nasabah

Tidak Terjadi

Kesalahan dalam pemberian plafon pembiayaan kepada nasabah

16 Nasabah mengalami

default karena mengalami

bencana alam

Tidak Terjadi

Terjadi kredit macet dan menggangu likuiditas bank

17 Nasabah terlambat dalam mengembalikan

pembiayaan yang diberikan oleh bank

5-10 kali dalam setahun

Terjadinya kredit macet dan terganggunya stabilitas bank

No Identifikasi Risiko Kejadian

Menghambat dan merusak sistem pencatatan.

19 Hilangnya berkas dan arsip

Pencatatan Administrasi dan berkurangnya informasi dalam database bank.

20 Sistem Sistem teknologi informasi bank mengalami offlineatau

error

5-10 kali dalam setahun

Terganggunya sistem dan akses data dan informasi

21 Sarana Kegagalan sarana: komunikasi, listrik, dan air

5-10 kali dalam setahun

Terhambatnya kegiatan operasional dan terganggunya pelayanan terhadap nasabah

Sumber: Data Primer (2015)

Pengukuran dan Pemataan Risiko

ERM 4: Risk Assesment

Penilaian risiko di BTN syariah dilakukan dengan melalui wawancara dengan pihak terakait. Hal hal yang ditanyakan adalah kemungkinan terjadinya risiko yang berkaitan dengan bidang masing-masing dan seberapa besar dampa yang diterima jika risiko tersebut terjadi. Risiko risiko yang sudah diidentifikasi sebelumnya kemudian dinilai dengan standart pengukuran yang menjadi ukuran risiko. Pada kasus ini, kemungkinan terjadinya risiko dan dampaknya dinilai berdasarkan diskusi dan wawancara dengan kepala cabang karena dinilai berkompeten dan paling memahami seluruh kegiatan pebiayaan di BTN Syariah cabang bogor. Selanjutnya, hasil penilaian ditaksir dengan menggunakan metode aproksimasi. Penggunaan metode aproksimasi menjadikan pengukuran risiko tetap dapat dilakukan jika data statistik, informasi historis atau data kuantitatif lainnya tidak tersedia Kountur (2008). Indikator tersebut dapat dilihat pada Tabel 2 dan Tabel 3.

Tabel 2 Indikator Kemungkinan Terjadinya Risiko

Kategori Keterangan Probabilitas Skor

Improbable Hampir tidak mungkin terjadi <5 kali pertahun 1

Remote Kadang terjadi 5-10 kali pertahun 2

Occasional Mungkin terjadi 11-20 kali pertahun 3

Probable Sangat mungin terjadi 21-50 kali pertahun 4

Frequent Hampir pasti terjadi >50 kali pertahun 5

Sumber: Godfrey (2013)

Tabel 3 Indikator Dampak Terjadinya Risiko

Kategori Keterangan Skor

Negligible Tidak menimbulkan masalah berarti bagi pihak bank 1

Marginal Menimbulkan masalah kecil yang dapat diatasi dengan pengelolaan rutin 2

Serious Mencegah perusahaan memenuhi tujuannya untuk periode tertentu saja 3

Critical Mengakibatkan pihak bank tidak dapat mencapai sebagaian tujuan jangka panjang, menggagu likuiditas bank 4

Catastropich Mengakibatkan pihak bank tidak dapat mencapai seluruh tujuan jangka panjang, menyebabkan kebangkrutan, kematian atau hukuman pidana 5

Kemungkinan risiko dan dampak terjadinya risiko yang dijelaskan pada Tabel 3 dikonversikan ke dalam bentuk skor berdasarkan indikator pada Tabel 2 dan Tabel 3. Setelah itu, masing-masing skor probabilitas dan skor dampak pada peristiwa risiko dikalikan untuk mendapatkan total risikonya kemudian dikelompokkan sesuai dengan kategori tingkatan risiko. Hasl perkalian tersebut dapat dilihat pada Tabel 4.

Tabel 4 Klasifikasi risiko

No Identifikasi Risiko Identifikasi Risiko Dampak Risiko ProbabilitasSkor dampakSkor Skor total Tingkat risiko

A. Risiko Pembiayaan

1 Pengajuan Pembiayaan

Adanya

1 3 3 Acceptable

2

Kurangnya pengetahuan nasabah pembiayaan akan produk dan prinsip

pembiayaan syariah

Berpengaruh pada proses

pembiayaan 2 2 4 Acceptable

3 Analisis Pembiayaan

Pihak bank

1 3 3 Acceptable

4 Pemalsuan jaminan dari

nasabah

Tidak menimbulkan masalah berarti

1 1 1 Negligable

5

1 2 2 Negligable

6 Rendahnya nilai jual kembali

jaminan

Cover agunan

menurun 2 4 8 Undisireable

7

Adanya tuntutan hukum pihak lain atas jaminan dari nasabah

Tidak menimbulkan masalah berarti

1 1 1 Negligable

8 Adanya sertifikasi ganda

Tidak menimbulkan masalah berarti

1 1 1 Negligable

9

No Identifikasi Risiko Identifikasi Risiko Dampak Risiko ProbabilitasSkor dampakSkor Skor total Tingkat risiko

Pelayanan 1 2 2 Negligable

11

1 1 1 Negligable

12 Pembinaan dan

terganggu 1 2 2 Negligable

13

macet 1 2 2 Negligable

14 Pelunasaan

Nasabah

mengalamidefau

ltkarena karakter

buruk dan

1 4 4 Acceptable

15

macet 2 4 8 Undisireable

16

maslah berarti 1 4 4 Acceptable

17

2 4 8 Undisireable

B. Risiko Operasional

1 2 2 Negligable

19 Hilangnya berkas dan arsip Pencatatan Administrasi 4 2 8 Undisireable

20 Sistem

Sistem teknologi informasi bank mengalami

offline atau error

Terganggunya sistem dan akses data dan informasi