Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1-EKSTENSI MEDAN

PENERAPAN SISTEM INFORMASI AKUNTANSI

PENJUALAN KREDIT DAN PENERIMAAN KAS

PADA PT YASA MITRA PERDANA CABANG MEDAN

Oleh:

NAMA : BHAKTI PEMA RENATA SIMANJUNTAK

NIM : 040522153

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

DAFTAR ISI

ABSTRAK

KATA PENGANTAR DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 4

BAB II TINJAUAN PUSTAKA A. Pengertian dan Tujuan Sistem Informasi Akuntansi... 6

B. Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas 1. Prosedur Penjualan Kredit ... 12

2. Prosedur Penerimaan Kas ... 19

C. Pengendalian Intern pada Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas ... 27

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Jenis Data... 39

C. Teknik Pengumpulan Data ... 39

D. Metode Analisa Data ... 40

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

BAB IV HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat dan Struktur Organisasi Perusahaan ... 41 2. Struktur Organisasi ... 43 3. Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

Prosedur Penjualan Kredit dan Penerimaan Kas ... 47 B. Analisa Hasil Penelitian

1. Analisis dan evaluasi terhadap Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas PT. Yasa Mitra Perdana Cabang Medan ... 59 2. Analisis dan evaluasi Pengendalian Intern Penjualan Kredit dan

Penerimaan Kas terhadap PT. Yasa Mitra Perdana Cabang Medan ... 61 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64 B. Saran ... 65

DAFTAR PUSTAKA

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual

Gambar 1.2. Struktur Organisasi PT. Yasa Mitra Perdana Cabang Medan Flowchart 1.1 Bagan Alir Sistem Penjualan Kredit

Flowchart 1.2 Bagan Alir Sistem Penerimaan Kas dari Piutang Flowchart 1.3 Bagan Alir bagian Sales Order

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

ABSTRAK Bhakti Pema Renata Simanjuntak (2009)

Dibawah Bimbingan Drs. Idhar Yahya, SE, MBA, Ak

Penelitian ini bertujuan untuk mengetahui sistem penjualan kredit dan penerimaan kas PT. Yasa Mitra Perdana Cabang Medan.

Metode analisis yang digunakan adalah metode deskriptif. Teknik pengumpulan data adalah dengan teknik obeservasi, wawancara dan dokumentasi.

Rumusan masalah dalam penelitian ini adalah untuk mengetahui sejauh mana penerapan sistem informasi akuntansi penjualan kredit dan penerimaan kas di PT. Yasa Mitra Perdana Cabang Medan.

Berdasarkan hasil penelitian pada PT. Yasa Mitra Perdana Cabang Medan, mengungkapkan bahwa masalah yang cenderung timbul adalah kesulitan proses pengihan piutang kepada pelanggan disebabkan oleh pembulatan hari penagihan. Selain itu juga, tidak adanya pemisahan fungsi yang tegas dalam penagihan piutang, dimana prosedur penagihan dilakukan oleh satu orang. Dan dalam skripsi ini penulis akan lebih banyak menjabarkan serta menjelaskan bagaimana penerapan sistem informasi akuntansi penjualan kredit dan penerimaan kas PT. Yasa Mitra Perdana Cabang Medan yang sebenarnya.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena begitu besar kasih karunia dan berkatNya kepada saya, sehingga akhirnya saya dapat menyelesaikan skripsi ini.

Adapun judul skripsi yang disusun oleh penulis yaitu “Penerapan Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas pada PT. Yasa Mitra Perdana Cabang Medan”. Skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara guna memperoleh gelar sarjana ekonomi.

Penulis menyadari bahwa tersusunnya skripsi ini tidak lepas dari perhatian, bimbingan, dorongan dan bantuan dari berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak., dan Bapak Fahmi Natigor, SE, M.Acc., Ak., selaku ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

4. Bapak Syamsul Bahri TRB., SE., MM., Ak., dan Bapak Wahidin Yasin, SE., Ak., selaku Dosen Penguji I dan II yang telah memberi kritik dan saran yang membangun dalam penyusunan skripsi ini.

5. Bapak Drs. Syahelmi, SE., Ak., selaku Dosen Wali yang telah membantu selama masa perkuliahan penulis.

6. Seluruh Dosen Fakultas EKonomi khususnya Departemen Akuntansi yang telah membimbing dan mendidik penulis selama perkuliahan penulis.

7. Para pegawai administrasi Fakultas Ekonomi yang telah membantu kelancaran proses penyelesaian skripsi ini.

8. Seluruh Pimpinan dan Staff PT. Yasa Mitra Perdana Cabang Medan yang telah memberikan izin untuk melakukan riset dan membantu penulis dalam pelaksanaan riset sehingga penulisan skripsi ini dapat diselesaikan dengan baik.

9. Keluarga besar Simanjuntak dan Panjaitan yang memberikan dukungan dan bantuan moral dan material kepada penulis dalam menyelesaikan skripsi ini terutama Bapak tercinta Drs. H.R Simanjuntak, Mama tercinta S. Panjaitan, S.Pd., juga kedua adikku tersayang Hanna Justicia A.Md dan Uzi Pamostang Simanjuntak.

10.Sabahat tercintaku Not terimakasih untuk kesabaran yang tak putus-putusnya dan dorongan semangat untuk gak putus asa mengakhiri proses skripsi ini. 11.Sahabat tersayang the Rose Band ganks “Topik dan Taqeem”, Orpan, Freshty,

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

friendster and the facebook friends yang selalu ngasih semangat untuk menyelesaikan skripsi ini. Terimakasih ya woi..!

12.My Triple Pets, Giant the dog, Pupz, The Twin Belang dan Tammi the cats yang selalu buat semangat.

13.Serta semua pihak-pihak lainnya yang tidak dapat disebukan satu-persatu yang telah memberikan bantuan baik moril maupun materil kepada penulis dalam menyelesaikan skripsi ini.

Penulis berharap semoga skripsi ini dapat bermanfaat dan memohon kepada Tuhan Yang Maha Esa untuk kesuksesan di masa yang akan datang. Amin!

Medan, 25 Juli 2009 Penulis

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar belakang Masalah

Dunia bisnis tidak terlepas dari aktivitas pembelian, produksi, penjualan dan pertukaran barang atau jasa yang melibatkan orang atau perusahaan. Penjualan merupakan aktivitas utama perusahaan yang merupakan sumber penghasilan utama untuk pembiayaan aktivitas operasi perusahaan, Oleh karena itu pengelolaan penjualan harus dilakukan dengan semaksimal mungkin, mengingat pentingnya penjualan beserta hasil yang diperoleh bagi kelangsungan hidup perusahaan. Agar aktivitas penjualan dapat berjalan dengan baik, maka perlu adanya sistem informasi akuntansi penjualan yang baik, karena sistem informasi akuntansi penjualan dapat membantu pimpinan perusahaan di dalam pengambilan suatu keputusan. Penerapan sistem informasi pada perusahaan merupakan salah satu indikasi yang menandai kemajuan suatu perusahaan. Bila suatu perusahaan ingin mempertahankan kemampuan berkompetisi, perusahaan harus memiliki sistem informasi yang baik.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

dan penerimaan kas dengan tepat waktu, akurat, relevan dan terpercaya dalam memenuhi kebutuhan pihak internal dan eksternal perusahaan. Selain itu sistem informasi akuntansi penjualan dan penerimaan kas yang didukung dengan pengendalian intern akan membantu melindungi penjualan dari manipulasi dan melindungi kas dari kecurangan-kecurangan.

Penjualan pada masa sekarang ini umumnya dilakukan dalam bentuk kredit sehingga perusahaan benar-benar perlu menerapkan sistem informasi akuntansi penjualan kredit yang baik yang dapat memberikan informasi yang dibutuhkan perusahaan dalam hal operasi perusahaan melalui catatan-catatan akuntansi dan juga dapat memberikan pengawasan atas penjualan yang dilakukan sehingga tidak akan terjadi penyelewengan dalam pelaksanaan operasi perusahaan. Hal ini juga akan menimbulkan masalah dalam penagihannya terutama mengenai prosedur dan pengawasannya agar tidak terjadi penyelewengan dalam penagihannya.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Dalam hal inilah, untuk menunjang aktivitas PT. Yasa Mitra Perdana Cabang Medan diperlukan informasi dari bagian akuntansi penjualan baik penjualan tunai maupun penjualan kredit yang bertugas mencatat, mengaplikasikan dan melaporkan seluruh transaksi penjualan yang terjadi di dalam perusahaan. Dengan adanya hal di atas penyusun tertarik dan terdorong untuk mengambil judul : ”Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT. Yasa Mitra Perdana Cabang Medan”.

B. Perumusan Masalah

Dalam menciptakan suatu sistem pada perusahaan yang berbeda, maka sistem yang diciptakan juga berbeda, yang harus diselesaikan dengan struktur organisasi perusahaan, terutama yang berhubungan dengan sistem informasi akuntansi penjualan dan penerimaan kas, karena antara penjualan tunai dan penjualan kresit membutuhkan sistem yang berbeda begitu juga halnya dengan sistem penerimaan kas. Untuk hal tersebut dibutuhkan suatu sistem informasi yang dapat memberikan keefektifan dan tingkat efisiensi yang memadai.

Berdasarkan uraian diatas maka masalah yang akan diteliti dalam perusahaan ini dapat dirumuskan sebagai berikut :

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

C. Tujuan dan Manfaat Penelitian

Tujuan penulis mengadakan penelitian ini adalah:

Untuk mengetahui bagaimana penerapan sistem informasi akuntansi penjualan kredit dan penerimaan kas dalam perusahaan.

Sedangkan manfaat penelitian ini adalah :

1. Bagi perusahaan, sebagai bahan masukan bagi PT. Yasa Mitra Perdana Cabang Medan dalam melakukan peningkatan terhadap sistem informasi akuntansi penjualan dan penerimaan kas.

2. Bagi penulis, memperoleh pengetahuan praktek mengenai pelaksanaan sistem informasi akuntansi penjualan dan penerimaan kas.

3. Sebagai bahan acuan bagi peneliti-peneliti lainnya dalam meneliti bidang yang sama.

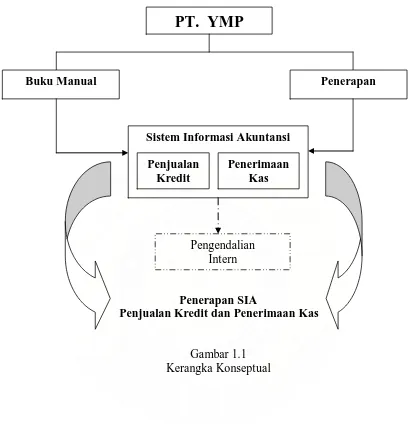

D. Kerangka Konseptual

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Sistem Informasi Akuntansi

Penerapan SIA

Penjualan Kredit dan Penerimaan Kas

Gambar 1.1 Kerangka Konseptual

PT. YMP

Buku Manual

Penjualan Kredit

Penerimaan Kas

Penerapan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Tujuan Sistem Informasi Akuntansi

Suatu perusahaan memerlukan sistem informasi akuntansi yang dapat memberikan pengawasan yang dibutuhkan untuk menghindari kesalahan dan ketidakjujuran. Dengan adanya sistem informasi akuntansi yang direncanakan dengan baik maka pimpinan perusahaan dapat memperoleh informasi yang diperlukan guna mengawasi kekayaan perusahaan dengan lebih tepat.

Untuk mengetahui bagaimana sistem informasi akuntansi yang baik itu, terlebih dahulu perlu diketahui apa pengertian dari sistem informasi akuntansi itu sendiri. Namun sebelumnya, penulis akan memaparkan dahulu secara tersendiri pengertian dari sistem, informasi dan akuntansi.

Mulyadi (2001:2) menyatakan bahwa : ”Suatu sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Hall (2001:5) : ”Sebuah sistem adalah sekelompok, dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau sub sistem-sub sistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa : 1. Suatu sistem harus terdiri atas lebih dari suatu bagian.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

3. Sistem harus melayani setidaknya satu tujuan tetapi sitem juga dapat melayani beberapa tujuan.

4. Istilah sistem dan subsistem semata-mata merupakan masalah perspektif saja. Pengertian Informasi

Informasi ibarat tulang punggung dari suatu organisasi, sehingga menjadi bagian yang sangat penting dari organisasi. Suatu sistem yang kurang memperoleh informasi akan mengakibatkan sistem itu menjadi luruh, mengecil dan akhirnya berhenti. Oleh karena itu, agar sistem terus berjalan maka sistem itu harus tetap memperoleh informasi yang cukup dan berguna.

Sumber dari informasi adalah data. Data merupakan kenyataan yang menggambarkan suatu kejadian-kejadian dan kesatuan nyata. Kejadian-kejadian adalah sesuatu yang terjadi pada saat tertentu.

Bodnar (2003:1) berpendapat bahwa ”informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

1. Data yang diolah.

2. Menjadi sesuatu yang lebih berguna dan lebih berarti lagi bagi yang menerimanya.

3. Menggambarkan suatu kejadian-kejadian. 4. Digunakan untuk pengambilan keputusan.

Pengertian Akuntansi

Secara klasik, akuntansi merupakan proses pencatatan (recording), pengelompokkan (classifying), perangkuman (summarizing) dan pelaporan (reporting) dari kegiatan transaksi perusahaan.

Menurut Belkaoui (2000: 37-38) "Akuntansi adalah aktivitas jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang diperkirakan bermanfaat dalam pembuatan keputusan-keputusan ekonomik, dalam membuat pilihan diantara alternatif tindakan yang ada.

Sedangkan menurut Bodnar (2003:1) mengemukakan "akuntansi sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomis mengenai suatu badan usaha kepada berbagai pihak."

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

sedangkan menurut Bodnar, informasi yang disajikan dapat benar-benar mencerminkan kinerja suatu perusahaan.

Dalam defenisi diatas mengandung dua pengertian yaitu : 1. Kegiatan Akuntansi

Bahwa akuntansi merupakan proses yang terdiri dari pencatatan, pengelompokan, dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis.

2. Kegiatan Akuntansi

Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Menurut Hall (2001:23) "fungsi akuntansi adalah mengatur sumber daya informasi keuangan perusahaan."

Fungsi tersebut memegang dua peranan penting dalam memproses transaksi, yaitu:

1. Akuntansi menangkap dan mencatat efek-efek keuangan dari transaksi perusahaan.

2. Akuntansi mendistribusikan informasi transaksi ke personel-personel operasi untuk mengkoordinasi tugas-tugas utama mereka.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Pengertian Sistem Informasi Akuntansi

Setelah membahas pengertian tentang akuntansi, informasi, sistem dan prosedur maka sekarang akan membahas pengertian Sistem Informasi Akuntansi secara menyeluruh. Berkembangnya kebutuhan informasi telah mendorong perkembangan akuntansi sebagai suatu sistem informasi. Pengertian akuntansi sebagai sistem informasi saat ini lebih dikenal sebagai sistem informasi akuntansi. Maksudnya adalah data yang diolah oleh sistem informasi akuntansi hanya terbatas pada transaksi keuangan (dari transaksi yang terjadi). Hasil olahan data akan menghasilkan informasi dalam bentuk laporan keuangan. Laporan keuangan akan digunakan oleh pembuat keputusan baik pihak intern (manajemen) maupun pihak ekstern perusahaan.

Dari uraian di atas, maka dapat diartikan bahwa sistem informasi akuntansi adalah kumpulan dari sumber-sumber, seperti orang dan peralalan yang dirancang untuk mentransformasi data keuangan menjadi informasi. Informasi ini dikomunikasikan kepada para pembuat keputusan.

Menurut Bodnar, Hopwood (2000 : 1),

"Sistem informasi akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi ini dikomunikasikan kepada beragam pengambilan keputusan. Sistem informasi akuntansi mewujudkan perubahan ini apakah secara manual atau terkomputerisasi".

Adapun menurut Mulyadi (2001: 3),

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Sedangkan menurut Romney, Steindbart (2003 : 2),

"Sistem informasi akuntansi adalah sebuah sistem yang terdiri dari dua komponen atau lebih yang saling berkaitan untuk mencapai tujuan yang direncanakan".

Dari ketiga pengertian diatas, dapat dilihat bahwa sistem informasi akuntansi merupakan kesatuan dari seluruh komponen yaitu modal dan manusia untuk mengolah data transaksi dalam menyiapkan informasi keuangan, dimana informasi keuangan ini berguna bagi para pemakai informasi keuangan dalam membuat keputusan untuk mencapai berbagai tujuan dalam kesatuan usaha dan dalam penggunaan sumber daya seefesien dan seefektif mungkin. Sistem informasi akuntansi tertentu tidak akan selalu menjadi sistem terbaik yang dapat diterapkan pada organisasi manapun. Maka tujuan sistem informasi akuntansi yang utama adalah memberikan informasi yang akurat dengan tepat waktu dan efisien serta dapat memberikan pengawasan intern yang efektif untuk menghindari terjadinya kesalahan dan ketidakjujuran.

B. Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

Prosedur merupakan metode-metode yang digunakan untuk melaksanakan kegiatan-kegiatan yang telah diterapkan.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

adalah kegiatan untuk mencatat informasi dalam formulir, buku, jurnal, dan buku besar dengan cara menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah dan membandingkan. Prosedur ini dibuat untuk menjamin bahwa semua urutan kegiatan dilakukan.

Dari pengertian diatas dapat dijelaskan bahwa prosedur adalah rangkaian kegiatan administrasi yang biasanya melibatkan beberapa orang dalam satu bagian atau lebih dan disusun untuk menjamin adanya perlakukan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi. Dengan demikian setiap pekerjaan yang berulang-ulang harus dilakukan dengan prosedur yang sama.

1. Prosedur Penjualan Kredit

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Bagian-bagian yang terkait dalam penjualan kredit yaitu :

1) Bagian pesanan penjualan, berfungsi untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surar order tersebut, meminta otorisasi kredit, menentukan tangga pengiriman, dan mengisi surat order pengiriman.

2) Bagian kredit, berfungsi untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3) Bagian pengiriman, berfungsi untuk menjamin bahwa setiap barang yang keluar dari perusahaan telah diotorisasi oleh yang berwenang.

4) Bagian gudang, berfungsi untuk menyimpan barang yang dipesan oleh pelanggan.

5) Bagian penagihan, berfungsi untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

6) Bagian akuntansi, berfungsi untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada debitur serta membuat laporan penjualan.

Dokumen yang digunakan dalam penjualan kredit adalah:

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

2) Faktur penjualan dan tembusannya, merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Jumlah lembar faktur penjualan yang dikirimkan kepada pelanggan tergantung dari permintaan pelanggan 3) Rekapitulasi harga pokok penjualan, merupakan dokumen pendukung yang

digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan tunai berasal dari kartu persediaan

4) Bukti memorial, merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum. Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu

Adapun catatan akuntansi yang dipergunakan dalam transaksi penjualan kredit adalah :

1) Jurnal penjualan, digunakan untuk mencatat transaksi penjualan kredit. Adapun jurnalnya adalah :

Piutang dagang...xxx Penjualan...xxx

2) Kartu piutang, digunakan sebagai buku pembantu yang berisi perincian mutasi piutang perusahaan kepada tiap-tiap debitur.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

4) Kartu gudang, dilaksanakan oleh bagian gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan dalam gudang.

5) Jurnal umum, digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Jaringan prosedur yang membentuk sistem penjualan kredit adalah :

1) Prosedur order penjualan, fungsi penjualan menerima order dari pembeli dan menambah informasi penting pada surat order dari pembelian. Fungsi penjualan kemudian membuat surat order pengiriman dan mengirimkannya kepada berbagai fungsi lain untuk memungkinkan fungsi tersebut memberikan fungsi kontribusi dalam melayani order pembeli.

2) Prosedur persetujuan kredit, fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli tertentu dari fungsi kredit.

3) Prosedur pengiriman, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

4) Prosedur penagihan, fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Dalam metode tertentu faktur penjualan dibuat oleh fungsi penjualan sebagai tembusan pada waktu bagian ini membuat surat order pengiriman.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

6) Prosedur distribusi penjualan, fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

7) Prosedur pencatatan harga pokok penjualan, fungsi akuntansi mencatat secara periodik total harga pokok produk yang dijual dalam periode akuntansi tertentu.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

2. Prosedur Penerimaan Kas

Pada dasarnya semua penerimaan uang tunai harus diterima kasir (kecuali langsung ke bank) dan setiap hari kasir harus menyetor uang yang diterima ke bank, dan semua bukti penerimaan harus diserahkan ke bagian akuntansi untuk dicatat dalam jurnal penerimaan kas. Dengan demikian ada pemisahan fungsi, yaitu bagian kasir untuk mengelola fisiknya, dan bagian akuntansi untuk mengelola bukti penerimaannya.

Bagian-bagian yang terlibat dalam penerimaan kas adalah :

1) Bagian Penjualan, bagian ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. 2) Bagian kas, bertanggung jawab sebagai penerima kas dari pembeli.

3) Bagian gudang, bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi pengiriman.

4) Bagian pengiriman, bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

5) Bagian akuntansi, bertanggung jawab sebagai pencatat transaksi penjualan penerimaan kas serta pembuat laporan penjualan.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

diterimanya kas oleh perusahaan, sistem penerimaan kas dari piutang mengharuskan:

a. Debitur melakukan pembayaran dengan cek atau dengan cara pemindah-bukuan dalam rekening bank (giro bilyet). Jika perusahaan hanya menerima kas dalam bentuk cek dari debitur, yang ceknya atas nama perusahaan (bukan atas unjuk), akan menjamin kas yang diterima oleh perusahaan masuk ke rekening giro bank perusahaan. Pemindahbukuan juga akan memberikan jaminan penerimaan kas masuk ke rekening giro bank perusahaan

b. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan kredit adalah :

a. Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada bagian penagihan.

b. Bagian penagihan melakukan penagihan kepada debitur.

c. Bagian penagihan menerima cek atas nama dan surat pemberitahuan dari debitur.

d. Bagian penagihan menyerahkan cek kepada bagian kasa.

e. Bagian penagihan menyerahkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

g. Bagian kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang.

h. Bank perusahaan melakukan kliring atas cek tersebut ke bank debitur.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

pendapatan. Adapun poin-poin yang dapat diambil dari pemaparan prosedur penerimaan kas diatas menunjukkan aktivitas-aktivitas Siklus Pendapatan diantaranya :

1. Menerima pesanan pelanggan

Proses penjualan dimulai dari pelanggan menghubungi departemen penjualan. Bentuk hubungan itu dapat melalui telepon, surat, atau datang langsung. Departemen penjualan akan menangkap detail seluruh informasi dari kejadian tersebut dan mencatatnya pada pesanan penjualan. Informasi ini akan menyebabkan terjadinya beberapa kegiatan lainnya.

2. Permintaan kredit

Langkah pertama dari proses penjualan adalah melakukan pengesahan transaksi dengan melalui proses persetujuan kredit untuk pelanggan. Tujuan dari pengesahan transaksi adalah untuk memastikan bahwa hanya transaksi yang valid yang akan diproses. Departemen kredit merupakan bagian yang bertugas untuk melakukan pengesahan dari pesanan penjualan.

3. Mengecek barang

Departemen kredit memastikan kebijakan kredit perusahaan dilaksanakan dengan benar. Saat kredit tersebut sudah disetujui, informasi penjualan akan diteruskan ke departemen penagihan, pergudangan dan pengiriman.

4. Pengkonfirmasian barang

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

lainnya. Proses pengiriman akan merekonsiliasi barang yang diterima dari gudang dengan informasi penjualan yang sudah diterima terlebih dahulu. Langkah ini digunakan untuk memastikan bahwa perusahaan mengirimkan barang yang tepat ke pelanggan. Apabila ditemukan kesalahan, seperti salah dalam pengambilan barang atau salah dalam kuantitas barang dari gudang, Hal tersebut sudah seharusnya dapat diidentifikasikan pada langkah ini. Diasumsikan bahwa semua kondisi sudah sesuai dengan pesanan, maka barang dagangan akan dikemas dan dikirimkan melalui perusahaan angkutan umum ke pelanggan. Kemudian informasi pengiriman akan diteruskan ke proses penagihan.

5. Penagihan ke pelanggan

Proses penagihan ke pelanggan akan mengumpulkan dokumen-dokumen yang relevan dengan transaksi tersebut (produk, harga, biaya pengurusan, angkutan, pajak dan syarat-syarat potongan harga) dan menagihkannya ke pelanggan. Informasi ini kemudian akan diteruskan ke proses piutang dan proses pengawasan persediaan.

6. Catatan piutang

Bagian piutang menerima informasi penagihan dari departemen penagihan dan mencatatnya ke dalam catatan/laporan pelanggan.

7. Pembaharuan laporan persediaan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

8. Posting ke buku besar umum

Secara berkala (setiap batch, harian, mingguan, bulanan, tahunan) proses penagihan, piutang, dan pengawasan persediaan melakukan perhitungan rekapitulasi dan meneruskan informasi ini ke proses buku besar umum. Rekapitulasi ini termasuk total penjualan dari penagihan, total kenaikan jumlah piutang, dan total penurunan persediaan. Berdasarkan informasi tersebut, buku besar umum melakukan proses ke setiap rekening yang dipengaruhi oleh transaksi penjualan selama periode berjalan. Sebagai tambahan, proses rekonsiliasi perhitungan-perhitungan rekapitulasi ini dilakukan secara independen untuk dapat mengidentifikasikan kesalahan pencatatan data. Sebagai contoh, apabila aktivitas penagihan gagal untuk menagih ke pelanggan atau bagian piutang mencatat jumlah yang salah, ketidaksesuaian perhitungan rekapitulasi yang mereka lakukan dapat ditemukan dalam proses buku besar umum. Namun, bila saldo rekapitulasi cocok, maka secara keseluruhan proses diasumsikan berjalan dengan benar.

Kebijakan Penjualan Kredit

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

bertujuan agar tidak ada pihak yang dirugikan selama melakukan hubungan kerja sama.

Menurut Weston dan Brigham (2000:474) bahwa yang menjadi kebijakan penjualan kredit yaitu :

1. Periode kredit yaitu jangka waktu antara terjadinya penjualan hingga tanggal jatuh tempo pembayaran, misalnya jangka waktu kredit biasa 30, 60 atau 90 hari. Biasanya periode kredit tersebut dikaitkan dengan jangka waktu yang diperlukan oleh pelanggan untuk menjual persediaan/barang-barang yang dibelinya dari perusahaan.

2. Diskon yang diberikan untuk mendorong pembayaran yang lebih cepat. Potongan tunai yang diberikan dimaksudkan untuk mendorong para pelanggan agar membayar lebih cepat. Besarnya potongan atau diskon tersebut ditentukan dengan menganalisis perimbangan biaya dan manfaat dari berbagai persyaratan diskon yang ada.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Sedangkan sebelum melakukan penjualan kredit, pihak kreditur perlu menilai kemampuan dari pemohon kredit untuk menghindari terjadinya kredit macet. Syahyunan (2004:62) mengemukakan lima kriteria kredit yang sering digunakan untuk menilai kemampuan pemohon kredit yaitu :

1. Karakter (Character)

Penilaian karakter (kepribadian) mencoba untuk memperkirakan kejujuran pelanggan untuk memenuhi kewajibannya. Kewajibannya ini berupa pembayaran kembali atas kredit yang diterima oleh pelanggan sesuai dengan perjanjian yang telah disetujui sebelumnya.

2. Kapasitas (Capacity)

Penilaian subjektif mengenai kemampuan pelanggan untuk membayar. Kemampuan ini dapat diketahui dari catatan perusahaan di masa lalu maupun dengan pengamatan terhadap kegiatan usahanya.

3. Modal (Capital)

Modal dapat dilihat dari analisis laporan keuangan pelanggan secara umum. Hal ini perlu diketahui karena bila modal suatu perusahaan lebih kecil dibandingkan jumlah hutang berarti perusahaan tersebut tidak likuid berarti modalnya tidak akan mampu untuk mendukung kelancaran pembayaran kredit dikemudian hari sehingga perusahaan tersebut tidak layak diberikan fasilitas kredit.

4. Jaminan (Collateral)

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

kredit. Hal ini perlu untuk menjaga agar tidak terjadi kerugian akibat tidak tertagihnya piutang dari pelanggan.

5. Kondisi (Conditions)

Melihat pengaruh langsung dari keadaan ekonomi pada umumnya serta perkembangan yang terjadi di daerah tertentu atau pada sektor ekonomi tertentu yang biasa mempengaruhi kemampuan pelanggan untuk memenuhi kewajibannya. Dalam kondisi resesi ekonomi, jumlah penjualan akan menurun dan hal ini memberi petunjuk untuk lebih berhati-hari dalam memberi kredit.

C. Pengendalian Intern pada Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas yang dirancang untuk menyediakan keyakinan memadai berkenaan dengan pencapaian tujuan dalam kategori berikut ini :

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukun dan peraturan yang berlaku 3. Efektifitas dan efisiensi operasi

Berdasarkan definisi pengendalian internal menurut laporan COSO terdapat beberapa konsep dasar yaitu :

1. Pengendalian internal merupakan suatu proses. Pengendalian internal merupakan suatu rangkaian tindakan menjadi bagian yang tidak terpisahkan, bukan sebagai tambahan, dari infrastruktur entitas untuk mencapai tujuan tertentu.

2. Pengendalian internal dijalankan oleh orang. Pengendalian internal dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan komisaris, manajemen, dan personel lain.

3. Pengendalian internal dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas. Keterbatasan yang melekat dalam semua sistem pengendalian internal dan pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian internal tidak dapat memberikan keyakinan yang mutlak.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Dari beberapa pengertian dan definisi diatas, dapat disimpulkan bahwa pengendalian internal merupakan suatu sistem untuk :

(1) Menjaga keamanan harta milik suatu organisasi. (2) Memeriksa ketelitian dan kebenaran data akuntansi. (3) Memajukan efisiensi dalam operasi.

(4) Membantu agar tidak ada yang menyimpang dari kebijaksanaan manajemen yang telah ditetapkan terlebih dahulu.

Tujuan sistem pengawasan intern yang efektif dapat digolongkan sebagai berikut :

1. Untuk menjamin kebenaran data akuntansi.

Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Sistem pengawasan akuntansi intern bertujuan untuk mengamankan/menguji kecermatan dan sampai seberapa jauh data akuntansi dapat dipercaya dengan jalan mencegah dan menemukan kesalahan-kesalahan pada saat yang tepat.

2. Untuk mengamankan harta kekayaan dan catatan pembukuan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

3. Untuk menggalakkan efisiensi usaha

Pengawasan dalam suatu perusahaan juga dimaksudkan untuk menghindari pekerjaan-pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien.

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan

Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan. Sistem pengawasan intern memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

Struktur pengawasan intern mencakup lima kategori dasar kebijakan dan prosedur yang dirancang dan digunakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan pengawasan dapat dipenuhi. Kelima kategori tersebut menurut Hall (2001:155) adalah :

1. Control environment (lingkungan kontrol)

Lingkungan kontrol adalah pondasi dari keempat komponen kontrol lainnya. Lingkungan kontrol menetapkan suasana organisasi dan mempengaruhi kesadaran kontrol dari para manajemen dan pegawainya. Beberapa sub elemen yang penting yang harus dipertimbangkan dalam lingkungan kontrol adalah : a. Integritas dan nilai etika manajemen

b. Struktur organisasi

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

e. Prosedur pendelegasian tanggung jawa dan otorisasi f. Metode manajemen dalam menilai kerja

g. Pengaruh eksternal, seperti penilaian dari agen penentuan undang-undang h.Kebijakan dan praktis organisasi dalam memanajemen struktur daya

manusianya

2. Risk assesment (penilaian resiko)

Penilaian resiko terhadap laporan keuangan adalah ditujukan sebagai suatu identifikasi usaha, analisis, dan resiko manajemen dalam kesesuaiannya untuk penyajian laporan keuangan yang disajikan sesuai dengan prinsip akuntansi yang berlaku umum.

3. Information and communication (information dan kominikasi)

Sistem informasi yang relevan dengan tujuan dari laporan keuangan meliputi sistem akuntansi yang terdiri dari metode dan catatan untuk mengidentifikasi, menganalisis, mengklasifikasi, mencatat transaksi (sesuai dengan kejadian dan kondisi) dan mendapatkan pertanggung jawaban yang berhubungan dengan kekayaan dan kewajiban perusahaan. Sedangkan komunikasi meliputi pengertian yang jelas tentang tanggung jawab dan peraturan individu yang berhubungan dengan pengawasan intern.

4. Memonitoring (pengawasan)

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

penggunaan laporan manajemen secara bijaksana. Laporan yang tepat waktu memungkinkan para manajer untuk mengawasi dan mengontrol kegiatan operasi setiap bagian. Dengan merangkum kegiatan, menyoroti trend, dan mengidentifikasi pengecualian-pengecualian dari kinerja normal, laporan manajemen yang didesain dengan baik akan memberikan bukti tentang berfungsi atau tidak berfungsinya kontrol internal.

5. Control activities (kegiatan kontrol)

Merupakan kegiatan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang benar diambil untuk menghadapi resiko organisasi yang diidentifikasi.

Kegiatan-kegiatan kontrol dapat dikelompokkan menjadi 2 (dua) kategori: a. Kontrol komputer, secara khusus berkaitan dengan lingkungan teknologi

informasi (TI) dan auditing (TI).

b. Kontrol fisik, jenis kegiatan kotrol ini terutama berkaitan dengan sistem tradisional yang menerapkan prosedur manual.

Ada 6 elemen aktivitas pengawasan intern pada siklus pendapatan yang menjadi petunjuk dalam membuat dan mengevaluasi proses pengawasan transaksi yaitu : 1. Pengesahan transaksi

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

b. Kebijakan retur (pengembalian barang). Departemen kredit mengesahkan proses pengembalian barang dagangan. Penentuan ini didasarkan atas sifat transaksi penjualan dan situasi transaksi pengembalian barang.

c. Daftar pembayaran tunai. Dafatar pembayaran tunai menyediakan sarana untuk melakukan verifikasi apakah cek dari pelanggan dan bukti pembayaran sudah benar. Terdapatnya kelebihan pada bukti pembayaran pada departemen kredit atau kurangnya cek pelanggan pada departemen penerimaan tunai sudah dapat dideteksi ketika dilakukan pencocokan antara faktur dengan daftar tersebut.

2. Pemisahan tugas

Pemisahan tugas memastikan bahwa tidak ada suatu orang atau departemen pun yang melakukan semua proses keseluruhan. Banyaknya karyawan dan banyaknya transaksi yang diproses mempengaruhi bagaiman pemisahan dilaksanakan. Ada 3 (tiga) kebijakan dalam pemisahan tugas yaitu:

a. Bagian yang melakukan pengesahan transaksi harus terpisah dengan bagian yang memproses transaksi. Dalam siklus pendapatan, departemen kredit terpisah dengan seluruh proses, bertindak sebagai grup yang melakukan persetujuan secara independen, mendeteksi resiko pelanggaran, dan keputusan penjualan yang tidak mendukung dan tidak bertanggung jawab. b. Pengawasan aktiva harus terpisah dengan tugas pembukuan aktiva. Pada

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

sistem penerimaan tunai/kas, departemen penerimaan tunai menjaga aktiva/kas, dan fungsi akuntansi, kasir melapor kepada bendahara, yang mempunyai kewajiban atas aktiva lancar. Fungsi akuntansi bertanggung jawab atas pengawasan kedua fungsi tersebut seharusnya tidak tercampur. c. Organisasi seharusnya terstruktur sehingga tindak penipuan memrlukan

kolusi lebih dari dua atau lebih individu. Fungsi pembukuan harus lebih hati-hati dalam pemisahannya, khususnya buku besar pembantu (piutang dan persediaan), jurnal (penjualan dan penerimaan tunai), dan buku besar umum harus dipisah. Dengan memisahkan tugas=tugas tersebut, kolusi perlu melibatkan banyak orang, yang akan meningkatkan resiko terdeteksi dan seterusnya sehingga kejadian tersebut dapat diminimalkan.

3. Supervisi

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

4. Catatan akuntansi

Dokumen sumber perusahaan, jurnal dan buku besar harus mempunyai bentuk yang memungkinkan untuk dilakukan penelusuran transaksi melalui berbagai tindakan proses. Beberapa teknik kontrol khusus untuk mempermudah jejak audit:

a. Penomoran dokumen sumber (nomor tercetak pada dokumen). Penomoran pada dokumen sumbaer (pesanan penjualan, surat jalan, bukti pembayaran dan lain-lain) secara keseluruhan diberi noor yang unik oleh setiap transaksi. Hal ini memungkinkan untuk melakukan pemisahan dan penelusuran atas satu kejadian melalui sistem akuntansi. Verifikasi data keuangan dan menelusuri transaksi akan menjadi audit atau tidak mungkin tanpa penomoran dokumen sumber.

b. Jurnal khusus. Dengan mengeompokkan transaksi yang sama pada jurnal khusus, sistem menyediakan laporan singkat atas seluruh kelompok. Untuk keperluan ini, sistem siklus pendapatan menggunakan jurnal penjualan dan jurnal penerimaan kas.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

pembantu menyediakan hubungan timbal balik antara catatatn jurnal dan sumber dokumen yang ditangkap pada kejadian ini.

d. Buku besar umum. Rekening kontrol buku besar umum merupakan dasar untuk mempersiapkan laporan keuangan. Transaksi siklus pendapatan mempengaruhi rekening buku besar pembantu seperti penjualan, persediaan, harga pokok penjualan, piutang dan kas. Dokumen jurnal yang meringkas aktivitas jurnal dan buku besar pembantu mengalir ke buku besar umum untuk memperbaharui rekening-rekening tersebut.

e. Pengarsipan. Siklus penjualan memakai arsip-arsip sementara dan permanen untuk menunjang jejak audit. Arsip-arsip ini merupakan tempat penyimpanan berbagai macam dokumen.

5. Pengawasan akses

Pengawasan akses mencegak dan mendeteksi akses yang tidak disetujui dan terlarang ke aktiva perusahaan. Aktiva pada siklus pendapatan adalah persediaan dan kas. Pembatasan akses ke aktiva tersebut meliputi:

a. Keamanan pergudangan, seperti pagar, alarm dan penjaga b. Menyetorkan kas secara harian ke bank

c. Menggunakan kotak deposit yang aman untuk kas

d. Mengunci laci kas dan mengamankannya pada departemen penerimaan tunai

6. Verifikasi independen

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

yang dilaksanakan oleh sistem lainnya. Untuk menjadikannya lebih efektif, verifikasi ini harus dapat menunjuk je tahapan dimana permasalahannya dapat dideteksi dengan cepat dan benar. Kontrol verifikasi yang independen pada siklus pendapatan:

a. Departemen pengiriman memverifikasi bahwa barang yang dikirim ke pelanggan dari gudang sudah benar dalam jenis dan kuantitasnya. Sebelum barang tersebut dikirimkan ke pelanggan, dokumen pengeluaran barang dan dokumen pengiriman dicocokkan.

b. Departyemen penagihan mencocokkan surat jalan dengan tagihan penjualan untuk memastikan bahwa pelanggan ditagih untuk barang yang sudah dikirimkan

c. Departemen buku besar umum mencocokkan dokumen jurnal yang dibuat oleh berbagai macam departyemen. Departemen penagihan meringkas jurnal penjualan, pengawasan persediaan, meringkas penurunan pada buku besar pembantu persediaan, departemen penerimaan tunai meringkas jurnal penerimaan tunai dan deoartemen kredit meringkas buku besar pembantu piutang. Setiap departemen tersebut mengirimkan dokumen buku besar umum dimana informasi tersebut dicocokkan dan diposting ke masing-masing kontrol rekening.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

1. Transaksi yang dicatat adalah absah (keabsahan). Struktur pengawasan intern tidak boleh memungkinkan dimasukkannya transaksi fiktif atau transaksi tidak ada dalam jurnal atau catatan akuntansi yang lain.

2. Transaksi diotorisasi dengan sah (otorisasi). Kalau terdapat transaksi yang tidak diotorisasi, dapat menyebabkan transaksi yang curang dan akan berdampak pula pada pemborosan dan perusakan aktiva perusahaan

3. Transaksi yang telah terjadi telah dicatat (kelengkapan). Prosedur harus mencegah penghilangan transaksi kedalam catatan

4. Transaksi dinilai dengan benar (penilaian). Struktur pengawasan intern yang memadai mencakup prosedur untuk menghindari kekeliruan dalam perhitungan dan pencatatan jumlah transaksi di berbagai tahap dalam proses pencatatan

5. Transaksi diklasifikasikan dengan benar (klasifikasi). Klasifikasi perkiraan yang pantas sesuai dengan bagan perkiraan dibuat dalam jurnal untuk mendapatkan laporan keuangan yang wajar

6. Transaksi dicatat pada waktu yang sesuai (tepat waktu). Pencatatan transaksi baik sebelum atau sesudah waktu terjadinya memperbesar kemungkinan transaksi tidak dicatat atau dicatat pada jumlah yang tidak benar. Kalau terjadi pencatatan lebih dulu atau terlambat pada akhir periode, laporan keuangan akan menjadi salah saji.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian studi kasus, yakni penulis mengumpulkan data-data penelitian yang diperoleh dari objek penelitian dan literatur-literatur lainnya, kemudian menguraikan secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

B. Jenis Data

Jenis data yang dikumpulkan adalah data kuantitatif dan data kualitatif yang bersumber dari:

a. Data primer diperoleh langsung dari perusahaan oleh peneliti untuk diolah kembali agar menemukan jawaban.

b. Data sekunder, yaitu data yang tidak perlu diolah lagi yang dipergunakan dalam penelitian karena sudah diolah oleh perusahaan, seperti :

1. Gambaran umum perusahaan.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

a. Teknik Observasi, yaitu dilakukan dengan mengamati langsung terhadap objek yang akan diteliti, yaitu PT. Yasa Mitra Perdana Cabang Medan. b. Teknik Wawancara, yaitu pengumpulan data dengan melakukan tanya

jawab langsung kepada bagian keuangan, akuntansi dan umum.

c. Teknik Dokumentasi, yaitu dengan mengumpulkan teori-teori yang mendukung.

D. Metode Analisis Data

Metode analisis yang dipakai dalam menganalisis masalah diatas adalah dengan menggunakan metode deskriptif yang menitikberatkan penjelasan dan penguraian tentang sistem informasi akuntansi penjualan kredit dan penerimaan kas pada PT. Yasa Mitra Perdana Cabang Medan.

E. Lokasi Penelitian

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Yasa Mitra Perdana Cabang Medan adalah perusahaan yang bergerak dalam pendistribusian sabun kesehatan dengan produk merk PT. Galenium Phramasia Laboratories. Perusahaan ini didirikan tanggal 8 September 2003, bertempat di Jalan Sei Martebing No. 12 Medan. Perusahaan ini berkantor pusat di Jakarta Jalan Kebayoran Lama No. 21 Jakarta Selatan.

Kegiatan usaha yang dilakukan oleh perusahaan adalah melakukan pendistribusian barang sesuai dengan permintaan pihak pelanggan. Barang yang didistribusikan diperoleh dari Jakarta dengan melakukan permintaan pesanan barang yang dilakukan oleh kantor cabang. Dan barang akan dikirim dari Jakarta, perusahaan cabang Medan akan memeriksa apakah barang yang diterima sesuai dengan pesanan atau tidak. Permintaan barang dilakukan sesuai dengan kondisi pasar ataupun keputusan pihak manajemen. Bila dilakukan program penjualan untuk meningkatkan omset penjualan biasanya akan dilakukan pesanan barang tambahan diluar pesanan barang yang rutin dilakukan. Barang yang diterima oleh pihak perusahaan akan langsung disalurkan kepada pelanggan tanpa melakukan perubahan kemasan.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

luar kota dikenal dengan istilah Star Outlet dan ini tersebar di Banda Aceh, Pematangsiantar, Kisaran, Rantauprapat dan Tebingtinggi. Perusahaan akan mengadakan perjanjian tertulis dengan star outlet sehubungan dengan plafond permintaan barang penjualan, jatuh tempo, dan sistem pembayaran piutang yang terjadi.

Adapun barang-barang yang didistribusikan adalah sebagai berikut : 1. Sabun JF Sulfur

2. Caladine Powder 3. Caladine Lotion 4. Caladine Shampoo 5. Belsoap

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

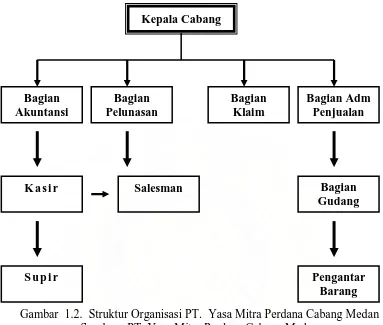

2. Struktur Organisasi

Gambar 1.2. Struktur Organisasi PT. Yasa Mitra Perdana Cabang Medan Sumber : PT. Yasa Mitra Perdana Cabang Medan

Berdasarkan bagan organisasi diatas maka dapat dilihat bahwa Kepala Cabang merupakan pimpinan tertinggi. Kepala Cabang bertanggung jawab kepada Manajer Operasional yang berkantor pusat di Jakarta. Sedangkan dalam melakukan aktivitasnya Kepala Cabang dibantu oleh bagian keuangan, bagian penagihan, bagian klaim dan bagian penjualan.

a. Tugas dan wewenang Kepala Cabang

• Mengurus, mengelola dan mengawasi kegiatan perusahaan yang ada di cabang.

Kepala Cabang

Bagian Pelunasan Bagian

Akuntansi

Bagian Klaim

Bagian Adm Penjualan

K a s i r Salesman Bagian

Gudang

S u p i r Pengantar

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

• Mempersiapkan rencana pokok atau strategi umum perusahaan berdasarkan keputusan operasional manajer.

• Menyelenggarakan penyusunan anggaran, pembinaan kepercayaan, pelaporan kegiatan perusahaan sesuai dengan ketentuan yang ditetapkan operasional manajer.

• Melaksanakan rencana umum pemasaran.

• Memantau dan mengevaluasi pelaksanaan operasional, target omzet, dan penetapan serta meneliti perkembangan dan pengenbangan cabang.

• Mengangkat dan memberhentikan karyawan di kantor cabang.

• Mewakili kepentingan perusahaan di cabang baik yang ke dalam maupun keluar berdasarkan kewenangan dari operasional manajer.

b. Tugas dan wewenang bagian Akuntansi

• Mengurus anggaran kantor cabang dan mengatur penyediaan dana dan alokasi dana.

• Mengawasi keuangan kantor cabang dan mengawasi pelaksanaan kegiatan kasir dan bagian pelunasan dan bagian klaim.

• Bertanggung jawab terhadap pemasukan dan pengeluaran uang kantor cabang, serta pembayaran hutang ke kantor pusat.

• Memeriksa kebenaran dokumen dan kewajaran dokumen keuangan serta pembukuannya.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

c. Tugas dan wewenang bagian Pelunasan

• Melakukan pelunasan piutang berdasarkan keterangan dari uang yang diterima oleh kasir.

• Membuat daftar piutang yang belum tertagih beserta keterangannya. • Membuat daftar plafond kredit yang dapat diberikan kepada pelanggan. d. Tugas dan wewenang bagian klaim

• Mengajukan klaim ke kantor pusat berdasarkan keterangan dari bagian penagihan bila itu berkaitan dengan piutang.

• Mengajukan klaim ke kantor pusat berdasarkan rekapitulasi penjualan dari bagian penjualan.

• Membuat perhitungan insentif untuk salesman. e. Tugas dan wewenang bagian Administrasi Penjualan

• Menerima surat pesanan barang dari salesman dan membuat faktur untuk pesanan barang tersebut.

• Menyerahkan faktur yang telah dicetak ke bagian gudang agar pesanan tersebut dapat di distribusikan kepada pelanggan.

• Membuat pesanan barang ke kantor pusat.

• Mencatat pengeluaran dan penerimaan barang di kantor cabang.

• Mengadakan stock opname dengan bagian keuangan dan bagian gudang sekali sebulan.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

f. Tugas dan wewenang dari Kasir

• Membuat daftar tagihan yang akan dibawa oleh salesman sesuai dengan faktur yang akan ditagih oleh salesman.

• Menghitung uang tunai maupun giro yang dibawa oleh salesman dan mengadakan cross check dengan faktur yang tidak dapat ditagih berdasarkan daftar tagihan salesman.

• Membukukan penerimaan uang tunai maupun giro dan membuat laporan ke bagian penagihan untuk pelunasan piutang.

• Menyetor uang tunai maupun giro ke bank.

• Meneliti dan mencatat pengeluaran operasional kantor cabang dan mencatat pembukuannya.

• Melakukan penyimpanan dokumen transaksi dan kejadian keuangan kantor cabang.

g. Tugas dan wewenang Kepala Gudang

• Memonitoring gudang, dan membuat usulan pesanan barang ke kantor pusat kepada bagian penjualan.

• Menerima dan memeriksa barang masuk dari pengangkutan apakah sesuai dengan surat pesanan dan surat pengantar dari kantor pusat.

• Menyerahkan dokumen surat jalan asli ke bagian penjualan untuk diarsip dan di fax ke kantor pusat.

• Memonitoring barang digudang untuk mengetahui batas waktu expired date dan bila mendekati waktu tersebut agar segera dikirim ke kantor

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

• Melakukan stock opname dengan bagian penjualan dan bagian keuangan. • Mengeluarkan barang dari gudang sesuai dengan faktur yang dicetak oleh

bagian penjualan.

• Mencatat pengeluaran barang di gudang serta penerimaan barang dari kantor pusat ke dalam kartu stock.

h. Tugas dan wewenang pengantar barang

• Mengantar barang sesuai dengan faktur penjualan yang diberikan oleh bagian gudang.

• Mengecek ulang barang yang akan diantar kepada pelanggan dan memastikan barang sesuai atau tidak dengan pesanan pelanggan.

• Menyerahkan faktur asli yang sudah distempel pelanggan kepda bagian gudang untuk diserahkan ke bagian penjualan.

• Menerima barang returan dari pelanggan.

• Membuat laporan berapa banyak pengantaran barang dan mencatat kilometer pengantaran barang kepada bagian gudang.

3. Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Prosedur Penjualan Kredit dan Penerimaan Kas

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

pemesanan pelanggan melalui salesman PT. Yasa Mitra Perdana cabang Medan. Pesanan berisi hal-hal yang diinginkan oleh pelanggan, antara lain :

1. Jenis dan ukuran barang 2. Jumlah barang

3. Harga barang

4. Batas waktu pengiriman 5. Jumlah tempat penagihan 6. Diskon penjualan

Selain pesanan dari pelanggan, perusahaan juga melakukan konfirmasi order yaitu melalui penawaran produk dengan melakukan konfirmasi order ke setiap calon pelanggan. Konfirmasi order ini dilakukan oleh salesman atas persetujuan pimpinan cabang. Konfirmasi order bagi pelanggan lama hanya berupa pesanan produk yang akan dijual berikutnya, sedangkan pada calon pelanggan konfirmasi order ini menyangkut penawaran kerja sama antara perusahaan dengan calon pelanggan dengan disertai price list.

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

diserahkan. Kebijaksanaan penjualan kredit adalah bahwa penjualan yang belum dilunasi saat barang diserahkan. Jangka waktu kredit yang diberikan perusahaan adalah 30 (tiga puluh) hari setelah berakhirnya penjualan kredit. Khususnya untuk penjualan kredit harus mendapat otorisasi dari bagian accounting dan bahkan apabila perlu bagian accounting harus meminta persetujuan kepada kepala bagian penjualan.

a. Prosedur Penjualan Kredit

Bagian-bagian PT. Yasa Mitra Perdana cabang Medan yang terlibat dalam penjualan kredit adalah bagian penjualan, akuntansi dan kasir. Bukti-bukti yang dipergunakan dalam sistem informasi akuntansi penjualan kredit adalah Sales Order (SO) beserta tembusannya, faktur penjualan beserta tembusannya. Catatan-catatn untuk sistem informasi penjualan kredit adalah jurnal penjualan, kartu persediaan, dan buku besar serta buku pembantu. Laporan yang diterbitkan adalah laporan penjualan harian, mingguan dan bulanan berdasarkan produk, wilayah penjualan dan berdasarkan perwakilan.

Fungsi-fungsi yang terkait dalam prosedur penjualan kredit ini yakni : (1) Bagian Penjualan

(2) Bagian Administrasi Penjualan (3) Bagian Accounting

(4) Kasir

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Flowchart 1.3. Bagan Alir bagian Sales Order Sumber : PT. Yasa Mitra Perdana Cabang Medan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

menerima pesanan kemudian melakukan menerbitkan Sales Order (SO) dan menerbitkan Surat Jalan dan kemudian menyerahkannya kepada bagian inventory.

Flowchart 1.4. Bagan Alir bagian Inventory Sumber : PT. Yasa Mitra Perdana Cabang Medan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Flowchart 1.5. Bagan Alir bagian Kasir Sumber : PT. Yasa Mitra Perdana Cabang Medan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Flowchart 1.6. Bagan Alir bagian Accounting Sumber : PT. Yasa Mitra Perdana Cabang Medan

b. Prosedur Penerimaan Kas

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

mendukung. Diawali dengan penagihan, penagihan dilakukan dengan menunjuk faktur penjualan pelanggan kepada bagian penagihan disertai dengan surat jalan sebagai bukti kepada pelanggan bahwa perusahaan resmi menunjuk penagih yang akan bertugas menagihkan hutang pelanggan. Penagihan dilakukan sesuai dengan jadwal yang telah disepakati perusahaan dengan pelangggan.

Sistem penerimaan kas dari piutang yang dilakukan PT. Yasa Mitra Perdana cabang Medan mengharuskan :

1. Debitur melakukan pembayaran dengan cek atau dengan pemindahbukuan melalui rekening bank (bilyet giro).

2. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke bank dalam jumlah penuh.

Adapun fungsi yang terkait dalam prosedur penagihan piutang yakni : 1. Bagian sekretariat

Berfungsi melakukan penerimaan cek dan surat pemberitahuan (remittance advice) melalui pos dari para debitur perusahaan dan membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari debitur.

2. Bagian penagihan piutang

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

3. Bagian kas

Bertanggung jawab atas penerimaan cek dari bagian sekretariat dan menyetor kas yang diterima langsung ke bank dalam jumlah penuh.

4. Bagian akuntansi/jurnal

Bertanggung jawab untuk pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. 5. Bagian pemeriksaan intern

Bertanggung jawab untuk melaksanakan perhitungan kas yang ada yang ditangi bagian kas secara periodik, melakukan rekonsiliasi bank dan mengecek ketelitian catatan kas yang diselenggarakan oleh bagian akuntansi.

Dalam melakukan penagihan piutang, PT. Mitra Perdana cabang Medan membutuhkan beberapa formulir pendukung yang menjadi dokumen serta bukti pencatatan, diantaranya :

(1) Surat pemberitahuan

Berfungsi memberitahukan maksud dari pembayaran yang dilakukan . Biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disediakan dengan cek yang dikirim oleh debitur melalui penagih perusahaan/pos. Surat ini digunakan sebagai dokumen sumber pencatatan berkurangnya piutang dalam kartu piutang.

(2) Daftar surat pemberitahuan

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

membuka amplop surat, memisahkan surat pemberitahuan dengan cek dan membuat daftar surat pemberitahuan yang diterima setiap hari.

(3) Bukti setor bank

Dibuat oleh bagian kas sebagai bukti penyetoran kas yang diterima dari bagian piutang ke bank. Bukti setor harus dibuat 3(tiga) lembar dan diserahkan oleh bagian kas ke bank bersamaan dengan penyetoran kas dari piutang ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh bagian kas kepada bagian akuntansi dan dipakai oleh bagian akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari piutang ke dalam jurnal penerimaan kas.

(4) Kuitansi

Merupakan bukti penerimaan kas dari piutang yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran hutang mereka.

Sementara itu catatan akuntansi yang digunakan PT. Yasa Mitra Perdana cabang Medan dalam melakukan sistem penagihan piutang adalah:

(1) Jurnal penjualan (2) Jurnal retur penjualan (3) Jurnal umum

Bhakti Pema Renata Simanjuntak : Penerapan Sistem Informasi Akuntansi Penjualan Kredit Dan Penerimaan Kas Pada PT Yasa Mitra Perdana Cabang Medan, 2009.

USU Repository © 2009

Penagihan piutang dapat dilakukan dengan beberapa cara, antara lain : 1. Melalui penagih perusahaan

2. Melalui pos

3. Melalui lock-box collection plan

Diantara berbagai cara tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur melakukan pembayaran dengan menggunakan cek atas nama, perusahaan akan terjamin menerima cek dari debitur sehingga kecil kemungkinan orang yang tidak berhak menggunakan cek yang diterima dari debitur untuk kepentingan pribadinya.

B. Analisa Hasil Penelitian