Analisis Kontribusi Pendapatan Asli Daerah Dalam Memenuhi Anggaran Pendapatan Dan Belanja Daerah Pemerintahan Kota Medan

Teks penuh

Gambar

Dokumen terkait

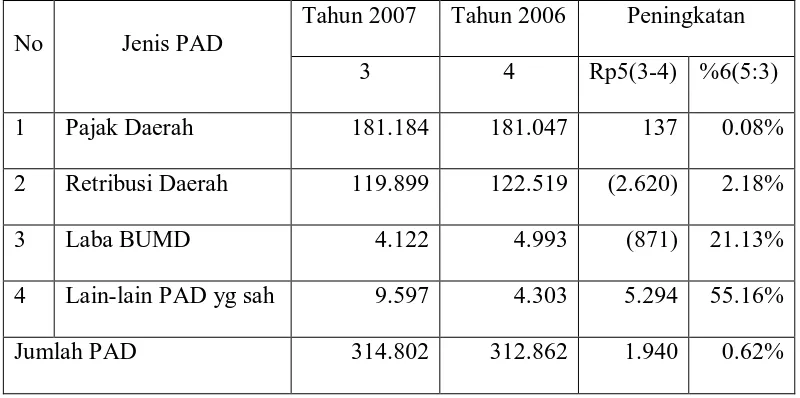

Pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah

Menyatakan dengan sesungguhnya bahwa skripsi yang berjudul: Analisis Kontribusi Pendapatan Asli Daerah Terhadap Belanja Modal Pemerintahan Daerah Kabupaten/Kota

Prameka dan Indrawati pada tahun 2013 melakukan penelitian dengan judul Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) Kabupaten

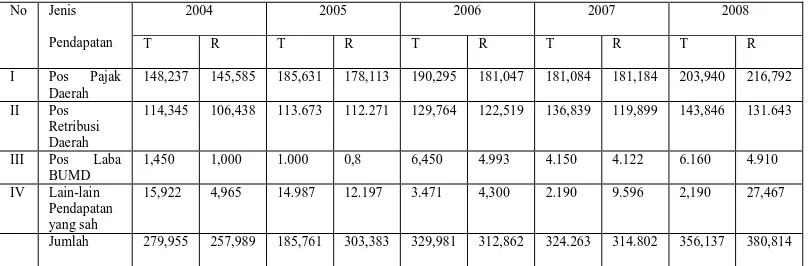

Pajak Daerah merupakan salah satu andalan Pendapatan Asli Daerah disamping Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya yang

1. Pajak Hotel adalah Pajak atas pelayanan yang disediakan oleh hotel. Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yaitu pajak daerah, retribusi

Pajak Daerah merupakan salah satu andalan Pendapatan Asli Daerah disamping Retribusi Daerah, Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya yang

Pendapatan Asli Daerah adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

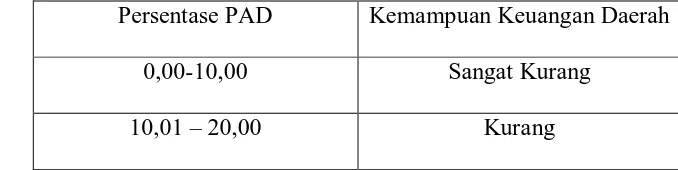

Tingkat efektifitas penerimaan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan lain-lain PAD yang sah Kota Sukabumi pada tahun 2006 sampai