LAPORAN

PRAKTIK KERJA LAPANGAN MANDIRI

TENTANG

TATA CARA PEMUNGUTAN/PEMOTONGAN

PAJAK PENGHASILAN (PPh) PASAL 21

PADA PEGAWAI ADMINISTRASI BALAI BESAR

METEOROLOGI,KLIMATOLOGI DAN GEOFISIKA

Untuk Memenuhi Salah Satu Syarat Untuk Menyelesaikan Studi

Pada Program Studi Diploma III Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PENGESAHAN

LAPORAN TUGAS AKHIR INI TELAH DIPRESENTASIKAN DIDEPAN PANITIA PENGUJI PROGRAM D-III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

Pada hari : Rabu

Tanggal : 23 Desember 2009

Pukul : 09.00 WIB

TIM MAJELIS PENGUJI

Ketua : Drs. M. Husni Thamrin Nasution, M.Si ( )

NIP 131 930 631

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

LEMBAR PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH PENGHASILAN (PPh) PASAL 21 PADA PEGAWAI ADMINISTRASI BALAI BESAR METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji Syukur penulis panjatkan kehadirat Allah SWT, karena berkat dan rahmat

serta hidayah-NYA, penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan

Mandiri (PKLM) yang berjudul “TATA CARA PEMUNGUTAN/PEMOTONGAN

PAJAK PENGHASILAN (PPh) PASAL 21 PADA PEGAWAI ADMINISTRASI KANTOR BALAI BESAR METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA WILAYAH I KOTA MEDAN”.

Adapun tujuan dari penulisan ini adalah untuk memenuhi salah satu syarat dalam

menyelesaikan studi pada Progam Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara. Penulis berharap laporan ini dapat

memberikan sumbangan kepada siapapun yang membaca laporan ini untuk mendalami

masalah perpajakan.

Dalam penyelesaian laporan ini penulis menyadari masih banyak terdapat

kekurangan dan kelemahan baik dalam hal penyajian data maupun dalam hal penulisan.

Untuk itu, penulis membuka hati untuk menerima saran dan kritik yang membangun

dalam penyempurnaan laporan ini. Namun demikian, penulis juga telah dibantu oleh

berbagai pihak dalam penyelesaian laporan ini. Untuk itu penulis ingin mengucapkan

1. Yang pertama dan teristimewa, penghargaan dan ucapan terima kasih yang

sebesarnya-besarnya untuk kedua orang tuaku, Ayahanda H.Ir Rusli Hasibuan

dan Ibunda Hj. Irni Hasraeni Ba. Makasih ya Ayah dan Mama..Buat doa-doa,

semangat, dukungan, pengertian dan kesabaran yang luar biasa selama ini. Acun

harap ini bisa buat Ayah dan Mama bangga. Walaupun terlambat.Yang pasti

keterlambatan ini bukan akhir dari semuanya,Doain Acun Ayah, Mama.

2. Bapak Prof. DR. M.Arif Nasution, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Drs. H. M. Husni Thamrin Nasution, M. Si, selaku Ketua Program

Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

4. Bapak Kusno Kuntoadji selaku Dosen Pembimbing yang telah banyak

memberikan bantuan yang berharga dalam menyelesaikan laporan PKLM ini.

5. Seluruh Dosen dan staf pengajar serta pegawai Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

6. Kak Korbi dan izal, terima kasih buat semua bantuan, informasi, kelancaran

proses administrasi selama masa perkuliahan dan penyelesaian laporan.

7. Terima kasih atas dukungan, saran-saran dan semangatnya buat kakakku

Rusfiana Ireni Hsb.ST dan Abangku Fahmi Idris dan Keponakanku Sauqie

al-musaffa, My Brother Hood ( Mhd Safi’i Hsb dan Reina Rasya Hsb ) You are the

best in my time.

8. Keluarga Besar Hasibuan yang berada dimana aja, terima kasih banyak buat

ejekan, tangisan, kegembiraan dan pujiannya itu semua telah menjadi semangat

9. Untuk sahabat-sahabatku Mhd. Armada Maramis amd, Nirwan Prasetya, Mhd.

Fauzi, Rahmad Hidayat, Ardiansyah SP, Iqbal Perdana SP, Nuzul Hibni, Ardini

Dwi Cahyanti amd, Mely Saharani, Taty Chadizah, Nur Winda Sari Manik S.Ing,

Ranggi Ramadhona Pohan SE, (alm) Randy Alona ST, dan semua

sahabat-sahabat ku yang terbaik, jadilah yang terbaik diantara orang terbaik di hidup ku.

10.Untuk kawan-kawan bermusik yang terbaik therteenz management ( Ryan,

Lukman, Bima, Junaidy, Wawan, Kinoi, Sity, Nanda, Vivi, Bujing, Om dan tante

therteenz studistro ), Evolusi ( Bg Andre, Bg Ucok, Bg ewin, Kak Ajeng ),

Violence ( Ranggi, Amy, Juned ), Vuje ( Ika, Nanda , Reza ), Hezel Nut ( Saviq,

Kihong, Samuel ).keep play your music in a world.

11.PoweRangersFingerFighters (Kimung, Nicky, Kancil, Abdi bedeell, Ketua

Usnul, Deni Penyu-den makasih y buat Laporannya).

12.Kawan-kawan futsal (bang Ucok dan keluarga, pu2, modon, bagus, doni, simson,

Yansen) yang selalu mau membuat ku berolah raga.

13.“screet in my life “ makasi yahh.

14.Kawan seperjuangan berlomba dengan waktu mada, ook, rico gendut, roy

‘opung’ (klen tinggal khan aku sendiri yahhhhh).

15.Kawan-kawan seperjuangan di kelas C 06 ricky, ayah, panji, rio, dodi, khususnya

buat ‘anak2 transferan’ senasib sepenanggungan (yudi ‘lepoh’, aong, benny,

datok, golbet, meo, nuek) bagi yang belum selesai tetap semangat ya kawan2,

kami siap bantu kalian.

17.Semua teman-teman di AXA Finance dan Harta Aman Pratama tbk General

Insurance ( Bpk Novel Sunaryo SE, Bpk Zulizar Hsb SE, Ibu Fauziah amd,

Ganda amd, Ibu Putri SE, Bpk Kiki, Bg. Toni ).Terima Kasih banyak atas

peluang kerja yang udah diberikan kepada saya, sehingga menjadi penambahan

wawasan dan kemampuan saya dalam bekerja di bidang asuransi.

18.Pihak-pihak atau kawan-kawan lain yang belum saya sebutkan, saya mohon

maaf. Terima kasih buat kalian….

Akhirnya penulis mengharapkan semoga laporan PKLM ini dapat memberikan

manfaat bagi setiap pembacanya.

Wassalamualaikum Wr.Wb.

Medan, September 2009

Penulis

DAFTAR ISI

KATA PENGANTAR………...…..i

DAFTAR ISI………...v

DAFTAR BAGAN DAN TABEL………...x

BAB I PENDAHULUAN A. Latar Belakang………...1

B. Tujuan dan Manfaat PKLM………...5

C. Ruang Lingkup PKLM………...7

D. Metode PKLM………...8

E. Metode Pengumpulan Data...9

F. Sistematika Penulisan Laporan PKLM...10

BAB II GAMBARAN UMUM BALAI BESAR METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA A. Sejarah Singkat Balai Besar Meteorologi, Klimatologi dan geofisika…...12

B. Struktur Organisasi Balai Besar Meteorologi, Klimatolog dan Geofisika………...16

BAB III GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. Pengertian Pajak...20

B. Pengertian Pajak Penghasilan, Pajak Penghasilan Pasal 21, dan Pegawai Tetap...21

C. Dasar Hukum Pajak Penghasilan (PPh) Pasal 21...22

D. Pemotong dan Pemungut Pajak Penghasilan (PPh) Pasal 21...22

E. Objek dan Subjek Pajak Penghasilan (PPh) Pasal 21...23

F.1. Objek Pajak Penghasilan (PPh) Pasal 21...23

F.2. Subjek Pajak Penghasilan (PPh) Pasal 21...25

F. Pengurang Yang diperbolehkan dalam menghitung PPh Pasal 21 Bagi Karyawan Tetap...25

1. Biaya Jabatan...25

2. Biaya Pensiun...26

G. Pengurangan Untuk Menghitung Penghasilan Kena Pajak...26

H. Tarif Pajak Penghasilan...28

I. Cara Perhitungan Pajak Penghasilan (PPh) Pasal 21...29

B. Objek dan Subjek Pajak Penghasilan (PPh) Pasal 21

Terhadap Pegawai Balai Besar Meteorologi,klimatologi dan

Geofisika ...32

1. Objek Pajak Penghasilan PPh Pasal 21...32

2. Subjek Pajak Penghasilan Pasal 21...32

3. Prosedur Perhitungan Pajak Penghasilan (PPh) Pasal 21

Terhadap Pegawai Balai Besar Meteorologi,Klimatologi dan

Geofisika...32

C. Prosedur Penyetoran PPh Pasal 21 Terhadap Pegawai Balai Besar

Meteorologi,Klimatologi dan Geofisika………...39

D. Pendaftaran Pajak Penghasilan...41

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...42

B. Saran...43

DAFTAR BAGAN DAN TABEL

DAFTAR BAGAN

Bagan 1 : Struktur Organisasi Balai besar

Meteorologi,Klimatologidan Geofisika…………..……….19

DAFTAR TABEL Tabel 1 : Tarif PTKP Tahun 2000………..…27

Tabel 2 : Tarif PTKP Tahun 2008………..27

Tabel 3 : Tarif PKP Tahun 2000………...28

BAB I

PENDAHULUN

A.Latar Belakang Peraktik Kerja Lapangan Mandiri (PKLM)

Lembaga pendidikan merupakan salah satu lembaga yang mempunyai peranan

dalam membentuk clan menciptakan Sumber Daya Manusia yang berkualitas melalui

teori-teori keahlian yang diterima selama masa perkuliahan clan mengaplikasikannya di

lapangan melalui kegiatan Praktik Kerja Lapangan Mandiri (PKLM).Universitas

Sumatera Utara khususnya Program Diploma III Administrasi Perpajakan sebagai salah

satu lembaga pendidikan yang menekankan pada pendidikan profesionalisme untuk

membentuk tenaga-tenaga ahli tingkat madya yang kompeten dalam menangani

pekerjaan sesuai bidang pendidikan yang ditekuninya.

Hal ini dimaksudkan agar para Mahasiswa / Mahasiswi lebih mengenal dan

mengetahui keadaan kerja yang sebenarnya khususnya pada bidang perpajakan, serta

dapat mempraktikkan teori-teori yang diterima selama masa perkuliahan.

Pajak merupakan sumber kekuatan pembangunan.Dimana sebagian besar

penerimaan Negara berasal dari sektor ini.Melalui pajak, pemerintah dapat mengatur

keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun

prasarana yang dibutuhkan masyarakat.Menyadari betapa besarnya peranan pajak,

maka pelaksanaan pajak bukan semata-mata menjadi tugas aparatur pajak tetapi

menjadi kewajiban seluruh warga Negara Melalui pembayaran pajak, warga Negara

memperoleh kesempatan untuk secara langsung mewujudkan pengabdian kewajiban

Dengan adanya dana pajak yang diperoleh dari wajib pajak, maka pemerintah

akan lebih mampu memberikan jaminan kesejahteraan sosial, rasa aman kepada

masyarakat, serta menciptakan berbagai kondisi yang memungkinkan orang pribadi

mengembangkan diri dan usaha.Dengan dana itu pemerintah memberikan kenyamanan

hidup dalam kehidupan bersama sebagai satu bangsa.

Sehubung dengan itu, maka pemerintah berusaha untuk menggalakkan

pelaksanaan pemungut pajak.Sebagai realisasinya pemerintah telah mengeluarkan

Undang-Undang perpajakan baru.Salah-satunya adalah Undang-Undang Nomor 7 tahun

1983 tentang pajak penghasilan.Dikarenakan system perpajakan yang lama ternyata

sudah tidak sesuai dengan tingkat kehidupan sosial ekonomi masyarakat Indonesia.Baik

dari segi kegotong-royongan nasional maupun dari laju pembangunan nasional yang telah

dicapai.

Oleh karena itu pemerintahan menciptakan sistem perpajakan yang baru yaitu

dengan lahirnya Undang-undang perpajakan yang baru, yang terdiri atas: UndangUndang

Nomor 6 tahun 1983 Jo Undang-Undang nomor 28 tahun 2007 tentang Ketentuan dan

Tata Cara Perpajakan, Undang-Undang Nomor 7 tahun 1983 Jo, UndangUndang Nomor

17 tahun 2000 tentang Pajak penghasilan dan Undang-Undang Nomor 8 tahun 1983 Jo,

Undang-Undang Nomor 18 tahun 2000 tentang Pajak Pertambahan Nilai Barang dan Jasa

dan Pajak Penjualan atas Barang Mewah, Undang-Undang Nomor 12 tahun 1985 tentang

Pajak Bumi dan Bangunan dan Undang-Undang Nomor 13 tahun 1985 tentang Bea

Sejalan dengan perkembangan yang ada, disadari banyak masalah yang ternyata

tidak sesuai lagi dengan kondisi yang ada sehingga menuntut perlunya penyempurnaan

terhadap Undang-Undang perpajaican tersebut.Dengan alasan tersebut maka tahun 1994

pemerintah mengeluarkan Undang-Undang Nomor 9,10,11 dan 12 sebagai

penyempurnaan.Dan penyempurnaan terakhir terhadap Undang-Undang perpajakan

tersebut dilakukan dengan dikeluarkannya Undang-Undang Nomor 16,17,18,19 dan 20

tahun 2000. (Mardiasmo, 2000).

Adapun salah satu jenis pajak yang memberikan sumbangsih besar bagi

penerimaan Negara adalah Pajak Penghasilan (PPh).Undang-Undang Nomor 7 tahun1984

sebagaimana telah diubah menjadi Undang-Undang Nomor 17 tahun 2000 dan berubah

kembali menjadi Undang-Undang Nomor 36 Tahun 2008 yang mengatur pajak atas

penghasilan (laba) yang diterima atau diperoleh orang pribadi atau badan.

Pajak penghasilan (PPh) merupakan satu penerimaan Negara yang sangat penting

yang akan digunakan untuk melaksanakan pembangunan, pembayaran utang luar negeri

dan keperluan pembangunan yang lainnya.Jadi pembayaran pajak ini bukan untuk

kepentingan pribadi atau golongan tetapi untuk kepentingan seluruh rakyat Indonesia.Hal

ini sesuai dengan Undang-Undang dasar 1945 pasa123 ayat (23) yang isinya yaitu segala

pajak untuk keperluan Negara berdasarkan peraturan perundang-undangan.

Dengan keluarnya Undang-Undang pajak tersebut atau dengan kata lain dalam

system self assessment, masyarakat diberikan kepercayaan dan tanggung jawab yang

lebih besar untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang

Pajak Penghasilan (PPh) pasal 21 merupakan penghasilan yang dikenakan atas

penghasilan berupa gaji upah, honorarium, tunjangan, dan pembayaran lain dengan nama

apapun sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan Oleh Wajib

Pajak Orang Pribadi dalam negeri.Pajak Penghasilan yang dipotong, atau disetor dan di

laporkan oleh pemotong pajak yaitu pemberi kerja, bendaharawan pemerintah, dana

pensiun, badan, perusahaan, dan penyelenggara kegiatan.

Hasil penerimaan Pajak Penghasilan khususnya PPh pasal 21 di arahkan kepada

tujuan untuk kepentingan masyarakat Indonesia.Pajak Penghasilan (PPh) pasal 21

memegang peranan penting dalam penerimaan Negara dibidang perpajakan.Karena

penerimaan PPh pasal 21 mempunyai andil besar dalam mengisi kas Negara sehingga

pembangunan Negara kita dapat dilaksanakan.

Kantor Balai Besar Badan Meteorologi, Klimatologi dan Geofisika merupakan

badan Instalasi pemerintah yang bergerak dalam bidang perkiraan cuaca.Yang dimana

setiap karyawan kantor Balai Besar Badan Meteorologi, Klimatologi dan Geofisika kota

Medan, dikenakan Pajak Penghasilan pasal 21 yang langsung dipotong oleh

bendaharawan.Pajak Pengahasilan pasal 21 yang telah dipotong lalu di setorkan secara

benar oleh bendaharawan atas penghasilan yang diterima atau diperoleh sehubungan

dengan pekerjaan dari suatu pemberi kerja atau merupakan pelunasan yang terhutang

untuk tahun pajak yang bersangkutan, sehingga pada akhir tahun pajak terhadap pegawai

tersebut tidak di wajibkan untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan.

Berdasarkan uraian di atas, yang menarik perhatian bagi penulis untuk dijadikan

judul laporan praktik kerja lapangan mandiri adalah Pajak Penghasilan (PPh).Dimana

diterima atau diperoleh orang pribadi atau badan.Didalam perkembangannya, Pajak

Penghasilan (PPh) telah ikut memainkan peranan penting bagi penambahan pendapatan

Negara.

Oleh sebap itu, penulis menjadikan "Tata Cara Pemungutan/Pemotongan

Pajak Penghasilan (PPh) Pasal 21 Pada Pegawai Administrasi Kantor Balai Besar Badan Meteorologi, Klimatologi, dan Geofisika Medan".Sebagai objek yang

menarik untuk dijadikan Wadah Praktik Kerja Lapangan Mandiri, yang merupakan

salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera

Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki beberapa tujuan

dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas, atau pihak instansi

pemerintahan yang dalam hal ini Kantor Balai Besar Badan Meteorologi, Klimatologi

dan Geofisika Medan yang dijadikan sebagai objek dalam pelaksanaan Kegiatan

Praktik Kerja Lapangan Mandiri (PKLM).

l.Tujuan PKLM

Pada kegiatan praktik kerja lapangan mandiri (PKLM), yang di laksanakan

oleh mahasiswa Program Studi Diploma III Administrasi Perpajakan diharapkan dapat

1. Untuk mengetahui tata cara pengadministrasian pemungutan/pemotongan pajak

penghasilan (PPh) Pasal 21 di Kantor Balai Besar Badan Meteorologi,

Klimatologi dan Geofisika Medan.

2. Untuk memperoleh dan melihat secar langsung data mengenai tata cara

pengadministrasian pemungutan/pemotongan Pajak Penghasilan (PPh) Pasal

21

yang akan dilakukan oleh Kantor Balai Besar Badan Meteorologi, Klimatologi dan

Geofisika Medan.

2.Manfaat PKLM

Adapun manfaat dari Praktik Kerja Lapangan Mandiri bagi mahasiswa, yaitu :

1. Mengaplikasikan disiplin ilmu yang telah di pelajarin ke dalam permasalahan

yang timbul selama melaksanakan PKLM pada Kantor Balai Besar Badan

Meteorologi, Klimatologi dan Geofisika Medan.

2. Mempelajari dunia kerja di Kantor Balai Besar Badan Meteorologi,

Klimatologi dan Geofisika.

3. Untuk melihat penerapan disiplin ilmu yang dipelajari dalam dunia

kerja.

4. Sebagai sarana penguji dan persiapan dalam menghadapi dunia kerja.

5. Untuk menambah wawasan dan pengetahuan bagi mahasiswa khususnya

Manfaat Praktik Kerja Lapangan Mandiri bagi Universitas khususnya Program

Studi Diploma III Administrasi Perpajakan, adalah :

1. Mempromosikan sumber daya manusia yang terdapat di Program Studi

Diploma III Administrasi Perpajakan Universitas Sumatera Utara Khususnya

staf pengajar dan mahasiswa yang potensial.

2. Memberikan uji nyata bagi Kurikulum.

3. Untuk mengevaluasi penerapan kurikulum Program Studi Diploma III

Administrasi Perpajakan Universitas Sumatera Utara.

4. Memperbaiki persepsi umum tentang universitas.

Yang menjadi manfaat PKLM bagi instansi pemerintahan khususnya Kantor Balai

Besar Meteorologi, Klimatolagi dan Geofisika Medan yaitu:

1. Mendapatkan masukan dan saran terhadap pelaksanaan administrasi serta sistem

dan prosedur pemungutan/pemotongan pajak penghasilan (PPh) Pasa121.

2. Membina hubungan baik antara Kantor Balai Besar Badan Meteorologi,

Klimatologi dan Geofisika Medan dengan Program Studi Diploma III

Administrasi Perpajakan.

3. Memberikan masukan untuk evaluasi dan penyempurnaan di Program Studi

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup dalam Praktik Kerja Lapangan Mandiri

(PKLM) ini adalah :

1. Proses pengadministrasian pemungutan/pemotongan pajak penghasilan (PPh)

Pasal 21 di Kantor Balai Besar Badan Meteorologi, Klimatologi dan Geofisika

Medan.

2. Data tentang pemungutan/pemotongan pajak penghasilan (PPh) Pasal 21 di Kantor

Balai Besar Badan Meteorologi, Klimatologi dan Geofisika Medan.

3. Prosedur pelaksanaan pemungutan/pemotongan pajak penghasilan (PPh) Pasal 21

di Kantor Balai Besar Badan Meteorologi, Klimatologi dan Geofisika Medan.

D. Metode Praktik Kerja Lapangan Mandiri

Adapun yang menjadi metode Kerja Peraktik Lapangan Mandiri (PKLM) ini

adalah :

1. Tahap Persiapan

Pada tahap ini penulis melakukan kegiatan seperti pemilihan objek PKLM, lokasi

PKLM, pengajuan judul PKLM, pengajuan proposal PKLM, dan surat pengantar.

2. Studi Literatur

Dalam tahap ini penulis melakukan pencarian data dan informasi dengan

membaca landasan teori, mengumpulkan sumber-sumber pustaka seperti :

Peraturan perundang-undangan di bidang perpajakan, buku-buku, majalah

3. Observasi Lapangan

Penulis melakukan kegiatan studi mencari data dan informasi dengan mengikuti

PKLM di Kantor Balai Besar Badan Meteorologi, Klimatologi, dan Geofisika

Medan.

4. Pengumpulan Data

Pengumpulan data dilakukan melalui dua (2) cara:

a) Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang

dianggap mampu memberikan masukandan informasi serta observasi penulis

ke lapangan tempat objek PKLM.

b) Data Sekunder

Yaitu data atau informasi yang di peroleh melalui studi literatur seperti

sumber-sumber pustaka, undang-undang, dokumentasi maupun literatur lain

yang berhubungan dengan objek PKLM.

5. Analisis dan Evaluasi

Yaitu kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan

kendala yang di hadapin serta mencari tahu atau menanyakan solusi atau jalan

E. Metode Pengumpulan Data

Dalam melakukan pengumpulan data digunakan tiga (3) metode,

yaitu:

l. Wawancara

Yaitu dengan cara mengajukan pertanyaan-pertanyaan yang di ajukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan informasi

bagi penyusunan laporan ini.

2. Pengamatan

Melakukan pengamatan langsung atas kegiatan yang dilakukan dalam pencatatan

terhadap fenomena yang menjadi objek penelitian, metode ini diharapkan dapat

memberikan masukan data primer.

3. Dokumentasi

Dalam metode ini penulis mempelajari segala sumber pustaka seperti buku dan

undang-undang yang berhubungan dengan objek PKLM dan juga meminta

berbagai dokumen yang berhubungan dengan objek PKLM, yang dapat berupa

F. Sistematis Penulisan Laporan

Sistematika penulisan laporan PKLM ini adalah sebagai berikut :

BAB I PENDAHULUAN.

Dalam bab ini akan diuraikan mengenai latar belakang PKLM,

tujuan dan manfaat PKLM, ruang lingkup PKLM, metode PKLM,

metode pengumpulan data, serta sistematis penulisan laporan

PKLM.

BAB II GAMBARAN UMUM KANTOR BALAI BESAR BADAN METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA.

Penulis menguraikan tentang sejarah singkat Kantor Balai Besar

Badan Meteorologi, Klimatologi dan Geofisika Medan, struktur

organisasi Kantor Balai Besar Badan Meteorologi, Klimatologi

dan Geofisika, serta tugas pokok dan fungsi Kantor Balai Besar

BAB III GAMBARAN DATA PAJAK PENGHASILAN (PPh) PASAL 21.

Dalam bab ini penulis memaparkan dan menguraikan tentang

defenisi pajak penghasilan (PPh) Pasal 21, objek dan bukan objek

Pajak Penghasilan (PPh) Pasal 21, subjek Pajak Penghasilan (PPh)

Pasal 21 dan Wajib Pajak Penghasilan (PPh) Pasal 21, dasar

pengenaan Pajak, tariff Pajak, cara perhitungan Pajak Penghasilan

(PPh) Pasa121.

BAB IV ANALISIA DAN EVALUASI.

Pada bagian ini penulis akan menganalisa dan mengevaluasi

tentang pengolaan pemungutan/pemotongan pajak penghasilan

(PPh) Pasal 21 pada Kantor Balai Besar Badan Meteorologi,

Klimatologi dan Geofisika.

BAB V KESIMPULAN DAN SARAN.

Pada bab ini penulis akan menyimpulkan berdasarkan

gambaran-gambaran pada bab sebelumnya, dan berusaha memberikan saran

agar penerimaan pajak khususnya Pajak Penghasilan (PPh) Pasal

BAB II

GAMBARA UMUM

BALAI BESAR METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA A.Sejarah Singkat Balai Besar Meteorologi, Klimatologi, dan Geofisika

Di Indonesia sejak tahun 1785 sudah mulai ada perhatian akan pengumpulan

data-data Meteorologi dan Geofisika, walau saat itu kegiatan pengumpulan data-data Meteorologi

dan Geofisika baru merupakan kegiatan ilmiah yang dikerjakan perorangan maupun

organisasi dan lembaga masa itu.

Baru pada tahun 1866 Observatorium Jakarta mulai bekerja lebih lengkap

merintis Kantor Pusat Peramatan, oleh karena itu tahun 1866 dinyatakan sebagai tahun

lahirnya Lembaga Meteorologi dan Geofisika yang saat itu diberi nama : KONINKLIJK

MAGNETISCHEN METEOROLOGISCH OBSERVATORIUM, hingga perang dunia II

tahun 1942 Meteorologi dan Geofisika bernaung dibawah Departemen Van Merine.

Pada tahun 1942-1945 Meteorologi dan Geofisika berfungsi sebagai penunjang

perang Asia Timur Raya, kemudian Organisasi Meteorologi dan Geofisika namanya

diganti menjadi : KISHO KAUSHO KUSHO.Tahun 1945-1947 Organisasi Meteorologi

dan Geofisika merupakan Lembaga Meteorologi dan Geofisika yang bernaung dibawah

Kementerian Pekerja Umum dan Tenaga Republik Indonesia.

Pada tanggal 21 juli 1947 Jawatan Meteorologi dan Geofisika diambil alih oleh

Pemerintah Belanda dan dirubah lagi namanya menjadi : METEOROLOGISCHE EN

GEOFISIKASCHE DIENST, yang bernaung pada Departemen Van Verkker Energieen

Sebagai Karyawan yang ingin mempertahankan nama Republik Indonesia, maka

para tokoh Meteorologi saat itu mendirikan pula Kantor Meteorologi dan Geofisika yang

diberi nama Jawatan Meteorologi dan Geofisika, sehingga akhirnya pada tanggal 16

November 1950 Jawatan Meteorologi dan Geofisika mewakili Republik Indonesia

menjadi anggota W.M.O suatu Badan PBB.

Dari tahun 1955-1960 Jawatan Meteorologi dan Geofisika berubah lagi menjadi

Lembaga Meteorologi dan Geofisika yang bernaung di bawah Departemen Perhubungan

dari tahun 1962 Jawatan Meteorologi dan Geofisika kembali berubah menjadi Direktorat

Meteorologi dan Geofisika yang bernaung di bawah Departemen Perhubungan Udara,

yang kemudian pada tahun 1968 menjadi Lembaga Meteorologi dan Geofisika.

Sejak 15 Maret 1972 Metorologi dan Geofisika bernaung di bawah Departemen

Perhubungan, kemudian silih berganti hingga berganti saat ini dan ssesuai dengan

perkembangan Pemerintah sekarang, maka pada tanggal 27 September 1979 telah

ditetapkan menjadi satu Badan Meteorologi dan Geofisika yang berada di bawah

Departemen Perhubungan.

Dengan adanya Surat Keputusan Presiden No: 45, 46, 47, dan 48 tahun 2002

tanggal 01 Juli 2002, maka Badan Meteorologi dan Geofisika berubah statusnya menjadi

sebuah Lembaga Pemerintahan Non Departemen ( LPND) yang dipimpin oleh seorang

Badan Meteorologi dan Geofisika mempunyai tugas : Melaksanakan tugas

Pemerintahan di Bidang Meteorologi, Klimatologi, Kwalitas Udara dan Geofisika sesuai

dengan ketentuan Perundang-undangan yang berlaku.

Dalam melakukan tugasnya, Badan Meteorologi dan Geofisika mempunyai tugas :

1. Pengkajian dan Penyusunan Kebijakan Nasional di Bidang Meteorologi,

Klimatologi, Kualitas Udara dan Geofisika.

2. Koordinasi Kegiatan Fungsional di Bidang Meteorologi, Klimatologi, Kualitas

Udara dan Geofisika.

3. Fasilitas dan Pembina terhadap kegiatan Instalasi Pemerintahan dan Swasta di

Bidang Meteorologi, Klimatologi, Kualitas Udara dan Geofisika.

4. Penyelenggara Pengamatan, Pengumpulan dan Penyebaran, Pengelolaan Analisis

serta pelayanan di Bidang Meteorologi, Klimatologi, Kualitas Udara dan Geofisika.

5. Penyelenggara Kegiatan kerjasama di Bidang Meteorologi, Klimatologi, Kualitas

Udara dan Geofisika.

6. Penyelenggara Pembinaan dan Pelayanan Administrasi Umum di Bidang

Perencanaan Umum, Ketatausahaan, Organisasi dan Tatalaksana, Kepegawaian,

Keuangan, Kearsipan, Hukum, Persandian, Perlengkapan dan Rumah Tangga.

Dalam melaksanakan fungsi sebagaimana dimaksud di atas, Badan Meteorologi,

Klimatologi dan Geofisika mempunyai kewenangan :

1. Penyusunan Rencana Nasional secara Makro dibidangnya.

2. Perumusan Kebijakan dibidangnya untuk mendukung pembangunan secara

3. Penetapan Sistem Informasi dibidangnya.

4. Penetapan Standar Teknis Peralatan serta Pelayanan Meteorologi Penerbangan dan

Maritim.

5.Pengaturan Sistem Jaringan Pengamatan Meteorologi dan Klimatologi.

6. Pemberian Jasa Meteorologi dan Klimatologi.

7. Kewenangan lain sesuai dengan ketentuan peraturan perundang-undangan yang

berlaku, yaitu :

a) Pengamatan dan Pemberian Jasa Meteorologi.

b) Pengamatan dan Pemberian Jasa Kualitas Udara.

c) Pengaturan Sistem Jaringan Pengamatan Geofisika.

d) Penetapan Standar Teknis Peralatan Meteorologi, Klimatologi, Kualitas

Udara dan Geofisika.

Untuk melaksanakan kegiatan-kegiatan tersebut Badan Meteorologi, Klimatologi

dan Geofisika membagi wilayah kerja menjadi 5 (lima) Balai Wilayah, yang

mengkoordinir kegiatan stasiun-stasiun Meteorologi, Klimatologi dan Geofisika di

wilayahnya.Adapun kelima balai tersebut antara lain:

1) BBMKG Wilayah I, berkantor di Medan.

2) BBMKG Wilayah II, berkantor di Ciputat Tanggerang.

3) BBMKG Wilayah III, berkantor di Denpansar-Bali.

4) BBMKG Wilayah IV, berkantor di Makassar-Sulawesi.

5) BBMKG Wilayah V, berkantor di Papua.

Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I berkantor di

daerah-daerah di Provinsi Nangroe Aceh Darusalam, Sumatera Utara, Riau, Riau

Kepulauan, dan Sumatera Barat yang masing-masing stasiun telah dilengkapi dengan

alat-alat di lapangan, yang sekarang ini dinamakan yaitu taman alat-alat Meteorologi

yang berisi antara lain Sangkar Meteorologi, Thermohygrograph, Barograph, Cup

Counter Anemometer, Sunshine Recorder Type Campbell Stokes, Piche Evaporimeter,

Penakaran Hujan Obs, Penakar Hujan Hellman (otomatis), Anemometer, Barometer,

Thermometer, Optik Theodolite dan Radiosonde.

B.Struktur Organisasi Balai Besar Meteorologi, Klimatologi dan Geofisika

Susunan organisasi Balai Besar Meteorologi, Klimatologi dan Geofisika terdiri

atas:

1. Kepala.

2. Bagian Tata Usaha :

a) Subbagian Persuratan dan Kepegawaian.

b) Subbagian Keuangan dan Perlengkapan.

3. Bidang Observasi :

a) Subbidang Pengumpulan dan Penyebaran.

b) Subbidang Instrumentasi dan Kalibrasi.

4. Bidang Data dan Informasi :

a) Subbidang Manajemen Data.

b) Subbagian Pelayanan Jasa.

C. Uraian Tugas Pokok dan Fungsi

Balai Besar Meteorologi, Klimatologi dan Geofisika adalah Unit pelaksanaan

Teknis di lingkungan Balai Basar Meteorologi, Klimatologi dan Geofisika yang berada di

bawah dan bertanggung jawab langsung kepada Kepala Badan Meteorologi, Klimatologi

dan Geofisika.Dan dalam pelaksanaan tugasnya sehari-hari, Balai Besar Meteorologi,

Klimatologi dan Geofisika secara administratif dibina oleh Sekertaris Utama dan secara

teknis operasional dibina oleh masing-masing Deputi sesuai dengan bidang tugasnya.

Balai Besar Meteorologi, Klimatologi dan Geofisika mempunyai tugas

melaksanakan pengamatan, pengumpulan dan penyebaran data, pengolahan, analisis dan

prakiraan serta riset dan kerja sama, kalibrasi dan pelayanan meteorologi, klimatologi,

kualitas udara dan geofisika.Untuk menyelenggarakan tugas pokok tersebut Balai Besar

Meteorologi, Klimatologi dan Geofisika mempunyai fungsi :

1 Koordinasi pengamatan, pengumpulan dan penyebaran data,

pengolahan.Analisis dan prakiraan serta riset dan kerja sama di bidang

Meteorologi, Klimatologi, Kualitas Udara dan Geofisika.

2 Penyusunan rencana dan program kegiatan Balai Besar.

3 Pelaksanaan urusan perlengkapan dan urusan ke rumahtanggaan.

Adapun fungsi dari keempat Bagian/Bidang tersebut, yaitu :

1 Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas melakukan tugas tata usaha,

kepegawaian, keuangan, rumah tangga dan penyusunan program serta

laporan Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I

Medan.

2 Bidang Observasi

Bidang observasi mempunyai tugas melakukan kegiatan yang meliputi

pengamatan, pengumpulan, dan penyebaran data Meteorologi, Klimatologi

dan Geofisika, dengan melakukan pengukuran Curah Hujan, Kecepatan dan

Arah Angin ( wind direction and speed ), Kelembapan nisbi ( relative

Humidity ), Intensitas Matahari, Penguapan ( Evaporasi ), Tekanan Udara dan

Temperatur.

3 Bidang Data dan Informasi

Bidang Data dan Informasi mempunyai tugas melakukan kegiatan

pengolahan, analisis dan prakiraan serta pelayanan jasa Meteorologi, Kualitas

Udara, Curah Hujan, Cuaca Harian dan manejemen data Meteorologi.

4 Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

STRUKTUR ORGANISASI BALAI BESAR METEOROLOGI, KLIMATOLOGI

BAB III

DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. Pengertian Pajak

Adapun beberapa pengertian pajak menurut ahli antara lain:

1. Berdasarkan Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan, Pajak adalah "kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya untuk kemakmuran

rakyat".

2. Menurut Prof. Dr. Rahmat Soemitro pajak adalah iuran rakyat kepada kas Negara

bedasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat

kontra prestasi secara langsung dapat ditunjuk dan digunakan untuk membiayai

pengeluaran umum.

3. Menurut P.J.A Adriani, SH Pajak adalah iuran kas Negara (yang dapat

dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk

dan digunakan untuk membiayai pengeluaran umum berhubung dengan tugas

Negara yang menyelenggarakan pemerintahan.

Dari pengertian tersebut dapat disimpulkan bahwa ciri yang melekat pada

pengertian pajak adalah, pajak dapat dipungut berdasarkan Undang-Undang serta aturan

kontra prestasi langsung, pajak dipungut oleh pemerintah baik pusat maupun daerah,

pajak diperuntukkan untuk pengeluaran umum.

B. Pengertian Pajak Penghasilan, Pajak Penghasilan Pasa121, dan Pegawai Tetap

Menurut Pasal 4 UU No 17 Tahun 2000, yang dimaksud Penghasilan adalah

setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik

yang berasal dari Indonesia Maupun dari luar Negeri yang dapat dipakai untuk konsumsi

atau untuk menambah kekayaan Wajib Pajak.

Pajak Penghasilan tergolong pajak subjektif yaitu pajak yang mempertimbangkan

keadaan diri Wajib Pajak sebagai faktor utama dalam pengenaan pajak, yang tercermin

pada kemampuan Wajib Pajak untuk membayar pajaknya.

Penentuan daya pikul seseorang sangat subjektif sifatnya karena daya pikulnya

dapat ditentukan dengan berbagai faktor seperti jumlah kekayaan, jumlah tanggungan

keluarga, dan sebagainya.

Menurut Dimsky. K. Judiseno Pajak Penghasilan adalah suatu pungutan resmi

yang ditujukan kepada masyarakat yang berpenghasilan atau penghasilan yang

diterimanya dalam satu tahun pajak untuk kepentingan Negara dan masyarakat dalam

hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

Jadi pengertian Pajak Penghasilan (PPh) Pasal 21 adalah Pajak yang dikenakan

atau dipotong oleh pihak lain yang dikenakan atas penghasilan berupa gaji, upah,

honorarium. tunjangan, dan pembayaran lainnya dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan Wajib Pajak Orang

C. Dasar Hukum Pajak Penghasilan (PPh) Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh Negara tentu ada dasar

hukumnya, yang menjadi dasar hukum pemungutan clan pemotongan Pajak Penghasilan

(PPh) Pasat 21 adalah :

1. Undang-Undang No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana yang diubah terakhir dengan Undang-Undang No. 28

Tahun 2007.

2. Undang-Undang No. 7 Tahun 1983 Tentang Pajak Penghasilan sebagaimana telah

diubah dengan Undang-Undang No. 17 Tahun 2000 dan dirubah kembali menjadi

UndangUndang PPh No.36 Tahun 2008.

3. Peraturan pemerintah No. 149 Tahun 2000 Tentang Pemotongan Pajak Penghasilan

Pasal 21 atas penghasilan berupa uang pesangon, uang tebusan, pensiun, dan

tunjangan hari tua.

4. Keputusan DIRJEN Pajak No. KEP-545/PJ/2000 tanggal 29 Desember 2000 Tentang

pelaksanaan pemotongan, penyetoran dan pelaporan PPh Pasal 21 dan 26

D. Pemotong dan Pemungut Pajak Penghasilan (PPh) Pasa1 21

Yang bertindak sebagai pemotong Pajak Penghasilan (PPh) 21 antara lain:

l. Pemberi kerja yang terdiri dari Orang Pribadi dan Badan termasuk BUT, badan,

organisasi internasional yang tidak dikecualikan berdasarkan Keputusan Menteri

Keuangan.

2. Bendaharawan Pemerintah termasuk bendaharawan pusat maupun daerah, instansi

atau lembaga pemerintah, lembaga Negara yang lain dan kedutaan besar

Indonesia di luar negeri.

3. Dana pensiun, badan penyelenggara Jaminan Sosial Tenaga Kerja clan badan lain

yang membayar uang pensiun dan Tabungan Hari Tua.

4. Perusahaan, Badan, dan BUT yang membayar honorarium atau pembayaran lain

sebagai imbalan atas kgiatan clan jasa.

5. Perusahaan, Badan, dan BUT yang membayar honorarium atau pembayaran lain

sebagai imbalan atas kegiatan dan jasa yang dilakukan Orang Pribadi dengan

status sebagai wajib Pajak Luar Negeri.

6. Yayasan (termasuk bidang kesejahteraan, rumah sakit, pendidikan, kesenian,

olahraga, kebudayaan) lembaga kepanitiaan, asosiasi, perkumpulan, organisasi

massa, organisasi politik dan organisasi lainnya.

7. Perusahaan, badan dan BUT yang membayarkan honorarium atau imbalan lain

kepada peserta pendidikan, pelatihan, dan pemagangan.

8. Penyelenggara kegiatan yang membayar honorarium, hadiah, atau penghargaan

dalam bentuk apapun kepada Wajib Pajak Orang Pribadi I)alam Negeri berkenaan

E. Objek dan Subjek Pajak Penghasilan (PPh) Pasa1 21

1. Penghasilan (PPh) Pasal Objek Pajak 21

Berdasarkan UU No. 36 Tahun 2008 Tentang Pajak Penghasilan, yang

termasuk Objek Pajak Penghasilan :

a. Penghasilan yang diteima atau diperoleh secara teratur berupa gaji, uang pensiun,

upah, honorarium, premi bulanan, uang lembur, premi asuransi, hadiah, dan

penghasilan teratur lainnya dengan nama dan dalam bentuk apapun.

b. Penghasilan yang diterima secara tidak teratur berupa tunjangan hari raya, tantien,

gratifikasi, tunjangan cuti, tunjangan lainnya yang sifafiya tidak tetap.

c. Upah harian, mingguan, satuan, dan upah borongan.

d. Uang tebusan pensiun, pesangon, tabungan hari tua, dan pembayaran lain yang

sejenis.

e. Honorarium, hadiah, penghargaan dengan nama dan dalam bentuk apapun.

Penghasilan yang tidak dipotong PPh Pasal 21 (Sukan Obek Pajak) :

a. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan

kerja, asuransi jiwa, dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan kenikmatan yang diberikan Wajib Pajak.

c. Iuran pensiun yang dibayarkan kepada dana pensiun dan iuran jaminan hari tua.

d. Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama dan dalam

bentuk apapun yang diberikan pemerintah.

e. Zakat yang diterima oleh Orang Pribadi yang berhak dari badan atau lembaga

Adapun penghasilan yang dikenakan PPh Pasal 21 secara final adalah :

a. Uang tebusan pensiun yang dibayarkan oleh dana pensiun dan tunjangan hari tua

atau tabungan yang dibyarkan sekaligus oleh penyelenggara JAMSOSTEK.

b. Uang pesangon.

c. Hadiah dan penghargaan perlombaan.

d. Honorarium dan komisi yang diberikan penjaja barang clan petugas dinas luar

asuransi.

e. Penghasilan bruto berupa honorarium dan imbalan lain dengan nama apapun yang

diterima oleh pejabat Negara, Pegawai Negeri Sipil, TNI/POLRI.

2. Subjek Pajak PPh Pasa1 21

Adapun yang menjadi subjek pajak penghasilan yang dipotong PPh 21 adalah

Orang Pribadi yang menerima atau memperoleh penghasilan sehubungan dengan

pekerjaan atau jabatan:

a. Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis.

b. Pegawai Tetap adalah Orang Pribadi yang bekerja pada pemberi kerja yang

menerima atau dewan komisaris atau anggota dewan pengawas yang mengelola

perusahaan secara langsung.

c. Pegawai dengan status Wajib Pajak Luar Negeri yang memperoleh gaji,

F. Pengurang Yang diperbolehkan dalam menghitung PPh Pasal 21 Bagi Karyawan Tetap

1. Biaya Jabatan

Sebagaimana dimaksud dalam pasal 21 ayat 3 UU No 7 tahun 1983 sebagaimana

diubah terakhir dengan UU No 10 Tahun 1994 dan di ubah kembali menjadi UU No 36

Tahun 2008 ditetapkan sebesar 5% dikali dengan penghasilan Bruto.

Dan dimana didalam Peraturan Menteri Keuangan RI No 250 / PMK.03 / 2008 di

dalam Pasal 1 ayat 1 memutuskan bahwa hasil perhitungan anatara penghasilan bruto

dengan ketentuan tarif yang ditetapkan, biaya jabatan setinggi-tingginya Rp.b.000.000 (

enam juta rupiah ) setahun atau Rp.500.000 ( lima ratus ribu rupiah ) sebulan.

2. Biaya Pensiun

Sebagaimana dimaksud dalam pasal 21 ayat 3 UU No. 7 Tahun 1983

sebagaimana diubah menjadi UU No 10 Tahun 1994 dan diubah lagi menjadi UU No 36

Tahun 2008 ditetapkan tarif sebesar 5% dikali dengan penghasilan Bruto.

Dan dimana didalam Peraturan Menteri Keuangan RI No 250 / PMK.03 /2008

didalam Pasal 1 ayat 2 memutuskan bahwa perhitungan antara penghasilan bruto dengan

tarif yang ditetapkan, Biaya Pensiun setinggi-tingginya Rp.2.400.000 ( dua juta empat

G. Pengurangan Untuk Menghitung Penghasilan Kena Pajak

Untuk menghitung besarnya Penghasilan Kena Pajak dari Wajib Pajak Dalam

Negri, Penghasilan nettonya dikurangi dengan jumlah PTKP.

Besarnya PTKP yang berlaku sesuai dengan pasal 7 UU PPh No.17 Tahun 2000

sebagaimana telah diubah dengan UU PPh No.36 Tahun 2008 adalah sebagai berikut :

1 Januari 2001 (Lama)

Keterangan Setahun Sebulan

1) Wajib Pajak Oran Pribadi R p.13.200.000 Rp. 1.100.000 2) Tambahan Untuk Wajib Rp. 1.200.000 Rp. 100.000 Pajak Kawin

3) Tambahan untuk setiap Rp. 1.200.000 Rp. 100.000 Anggota keluarga sedarah

dan semanda dalam garis keturunan lurus serta anak angkat yang ditanggung sepenuhnya, maksimal 3 orang .

1 Januari 2009 ( Baru )

Keteran an Setahun Sebulan

Untuk Wajib Pajak Rp .15.840.000 R .1.320.000

Tambahan Untuk Wajib Rp. 1.320.000 Rp. 110.000

Pa'ak an Kawin

Tambahan untuk seorang Rp. 15.840.000 Rp.1.320.000

yang penghasilannya di gabung dengan penghasilan suami

Tambahan untuk setiap Rp. 1.320.000 Rp. 110.000 anggota keluarga sedarah

semenda dalam garis

keturunan lurus serta anak angkat yang menjadi

H. Tarif Pajak Penghasilan

Tarif Pasal 17 UU No.17 Tahun 2000 sebagaimana telah diubah dengan UU

No.36 Tahun 2008, dengan ketentuan berikut:

Tarif Pasal 17 UU No.17 Tahun 2000 (Lama)

1 Januari 2001

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 25.000.000 5 %

Diatas Rp. 25.000.000 s/d Rp. 50.000.000 10 %

Diatas Rp. 50.000.000 s/d Rp. 100.000.000 15 %

Diatas Rp. 100.000.000 s/d Rp. 200.000.000 25 %

Diatas Rp. 200.000.000 35 %

Tarif UU PPh No.36 Tahun 2008 (Baru)

1 Januari 2009

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000 5 %

Diatas Rp. 50.000.000 s/d Rp. 250.000.000 15 %

Diatas Rp. 250.000.000 s/d Rp. 500.000.000 25 %

I. Cara Perhitungan Pajak Penghasilan (PPh) Pasal 21

Cara menghitung Pajak Penghasilan Pasal 21 atas penghasilan teratur pegawai

tetap :

1. Penghasilan Netto sebulan dicari dengan cara mengurangkan penghasilan bruto

dengan biaya jabatan, iuran pensiun, iuran, Tunjangan Hari Tua, kemudian

disetahunkan.

2. Apabila Wajib Pajak mulai bekerja setelah bulan Januari, maka penghasilan

netto disetahunkan dengan mengalihkan penghasilan netto sebulan dengan

banyaknya bulan sejak Wajib Pajak mulai bekerja sampai dengan Desember.

3. Penghasiian Netto disetahunkan diatas selanjutnya dikurangi PTKP untuk

memperoleh Penghasilan Kena Pajak (PKP) kemudian menghitung PPh 21

setahun, dengan mengalihkan PKP dengan tarif.

4. Untuk memperoleh PPh 21 sebulan atas penghasilan, jumlah PPh 21 setahun

dibagi dengan banyaknya bulan wajib pajak bekerja.

5. Tarif yang telah ditetapkan adalah tarif Pasal 17 UU PPh Tahun

2009. Berikut ini adalah contoh penghitungan PPh 21 terhadap

pegawai tetap :

Tuan Acun Status menikah dengan satu anak (K/1) bekerja pada PT. X dengan

memperoleh gaji perbulan Rp.2.500.000,.PT. X masuk program Jamsostek, Premi

asuransi kecelakaan kerja dan asuransi kematian di tanggung perusahaan sebesar

Rp.100.000 dan Rp.50.000 disamping penanggung kerja menanggung iuran pensiun yang

Penghitungan PPh Pasa121 Tuan Acun sebagai berikut :

Gaji sebulan : Rp.2.500.000

Premi Asuransi Kecelakaan Kerja Rp. 100.000

Premi Asuransi Kematian : Rp. 50.000

(Maksimum yang diperbolehkan Rp.500.000)

2. turan Pensiun = Rp. 25.000

3. luran THT = Rp. 10.000

Jumlah

Penghasilan Netto sebulan =Rp.2.482.500 =Rp. 167.500

Penghasilan Netto setahun 12 x Rp.2.482.500 =Rp.29.790.000

PTKP:

a. Untuk WP Sendiri = Rp. 15.840.000 b. Untuk WP Kawin = Rp.

c. Tambahan 1 anak = Rp.

1.320.000

1.320.000

Penghasilan Kena Pajak (PKP)

=Rp.18.480.000

=Rp.11.3 10.000

PPh Terutang setahun :

5% x Rp.11.310.000 =Rp.565.500

PPh Terutang sebulan :

BAB IV

ANALISA DATA DAN EVALUASI

A. Prosedur Pemungutan/Pemotongan dan Pelaporan Pajak Pennghasilan (PPh) Pasal 21 atas Pegawai Administrasi Kantor Balai Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I Kota Medan.

Adapun pemungutan/pemotongan dan pelaporan PPh Pasal 21 atas Pegawai

Administrasi Kantor Balai Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I

Kota Medan adalah :

1. UU Pajak Penghasilan No.17 Tahun 2000 Tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-Undang No.36 Tahun

2008.

2. Keputusan Menteri Keuangan RI No 521 / KMK.04/1998 yang berubah

menjadi Peraturan Menteri Keuangan RI No 250 / PMK.03/2008

Tentang biaya jabatan atau biaya pensiun yang dapat dikurangkan dari

penghasilan bruto.

3. Keputusan Menteri Keuangan No 541 / KMK.04/2000 Tentang

Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak,

tempat pembayaran pajak, tata cara pembayaran, penyetoran dan

pelaporan pajak serta tata cara angsuran dan penundaan pajak.

4. Keputusan Direktorat Jendral Pajak No KEP-545/PJ/2000 Tentang

Petunjuk pelaksanaan pemotongan, penyetoran dan pelaporan Pajak

Penghasilan Pasal 21 dan Pasal 26 sehubungan dengan pekerjaan, jasa

B. Objek dan Subjek Pajak Penghasilan (PPh) Pasat 21 Pada Pegawai Administrasi Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I Kota Medan.

1. Objek Pajak Penghasilan PPh Pasal 21

Objek pajak penghasilan PPh Pasal 21 pada Pegawai Administrasi Kantor Balai Besar

Meteorologi, Klimatologi Dan Geofisika Wilayah I Kota Medan adalah penghasilan

yang diterima atau diperoleh baik penghasilan secara teratur maupun penghasilan yang

diterima secara tidak tetap antara lain bonus dan tunjangan hari raya.

2. Subjek Pajak Penghasilan Pasa1 21

Subjek Pajak Penghasilan Pasal 21 pada Pegawai Administrasi Kantor Balai

Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I Kota Medan adalah karyawan

tetap pada BBMKG yang melakukan pekerjaan berdasarkan surat ketetapan yang

ditentukan pimpinan dengan menerima atau memperoleh gaji yang telah ditentukan

berdasarkan jabatan dan golongan karyawan BBMKG.

3. Prosedur Perhitungan Pajak Penghasilan ( PPh ) Pasal 21 atas Pegawai Kantor Balai Besar Meteorologi, Ktimatologi dan Geofisika Wilayah I Kota Medan.

Balai Besar Meteorologi, Klimatologi dan Geofisika adalah Lembaga

Pemerintahan Non Departemen yang berada di bawah dan bertanggung jawab kepada

Presiden yang diwajibkan menurut Undang-Undang perpajakan untuk membayar pajak

dan memenuhi kewajiban perpajakannya.

Dalam menghitung pajak PPh Pasal 21 Pegawai Balai Besar Meteorologi,

keuangan Pegawai Balai Besar Meteorologi, Klimatologi dan Geofisika dengan

penyelesaian secara komputerisasi oleh pegawainya untuk kelengkapan

administrasinya.Dari interview yang dilakukan selama PKLM dapat disimpulkan bahwa

karyawan dipungut PPh Pasal 21 adalah karyawan tetap yang menerima gaji tunjangan

umum, tunjangan jabatan, tunjangan beras, tunjangan hari raya, tunjangan Pegawai Balai

Besar Meteorologi, Klimatologi dan Geofisika, pajak dan tunjangan lainnya.

Cara pemungutan pajak PPh Pasal 21 Pegawai Balai Besar Meteorologi,

Klimatologi dan Geofisika Wilayah I Kota Medan melalui Gaji pokok tambahan dengan

tunjangan tersebut maka diperoleh penghasilan bruto sebulan.Untuk mendapatkan

penghasilan netto dapat dicari dengan cara memperhitungkan berapa pajak penghasilan,

iuran wajib pegawai dan sewa rumah dinas/Taperum bagi pegawai tetap yang

menggunakan rumah dinas.Selain itu Pegawai Balai Besar Meteorologi, Klimatologi dan

Geofisika dapat potongan melalui tunjangan istri sebesar 10% dan tunjangan anak

sebesar 2%.

Dari pengamatan yang dilakukan penulis selama melakukan PKLM di Kantor

Balai Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I Kota Medan dapat

disimpulkan bahwa pemungutan pajak Penghasilan PPh Pasal 21 telah dilaksanakan

sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.Dimana

Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I Kota Medan

sebagai pemungutan setiap bulannya terhadap gaji pegawai tetapnya.

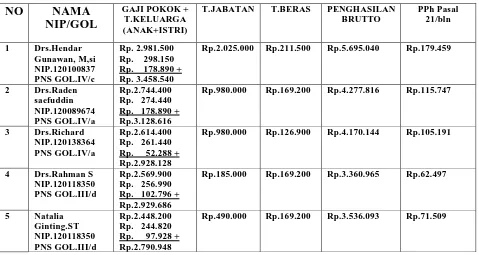

Berikut beberapa daftar gaji dan PPh Pasal 21 yang dibayarkan oleh Karyawan

Pegawai Administrasi Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika

NO NAMA NIP/GOL

GAJI POKOK + T.KELUARGA (ANAK+ISTRI)

T.JABATAN T.BERAS PENGHASILAN

BRUTTO

Rp.2.025.000 Rp.211.500 Rp.5.695.040 Rp.179.459

2 Drs.Raden

Rp.980.000 Rp.169.200 Rp.4.277.816 Rp.115.747

3 Drs.Richard

Rp.980.000 Rp.126.900 Rp.4.170.144 Rp.105.191

4 Drs.Rahman S

Rp.185.000 Rp.169.200 Rp.3.360.965 Rp.62.497

5 Natalia

Rp.490.000 Rp.169.200 Rp.3.536.093 Rp.71.509

Tabel diatas berdasarkan data yang diambil dari Kantor Balai Besar

Meteorologi, Klimatologi dan Gcofisika Wilayah I Kota Medan untuk bulan Juli

2009.

Berikut ini merupakan tata cara perhitungan PPh pasal 21 pada pegawai /

karyawan Kantor Balai Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I

PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 KANTOR BALAI BESAR

METEOROLOGI, KLIMATOLOGI DAN GEOFISIKA WILAYAH I KOTA MEDAN

Nama : Drs.Hendar Gunawan,M.Sc

NIP :120100837

Jabatan : Kepala BBMKG Wilayah I

Gaji Pokok : Rp.2.981.500

Tunjangan Pajak :

Tunjangan Istri : Rp. 298.150

Tunjangan Anak : Rp. 178.890

Tunjangan Jabatan : Rp.2.025.000

Tunjangan Beras :

: R p. 211.500 +

Penghasilan Brutto :

Rp.5.695.040

Rp.2.886.706 +

Potongan Pajak :

- Biaya Jabatan 5 % x Peng.Brutto

5 % x Rp. 5.695.040 : Rp. 284.752

- Biaya Pensiun : Rp. 61.102 +

Penghasilan Netto Sebulan :Rp.5.349.186

Penghasilan Netto Setahun 12 x 5.349.186 :Rp.64.190.232

Penghasilan Tidak Kena Pajak (PTKP) 2009

- PTKP Sendiri : Rp. 15.840.000

- PTKP Status Kawin : Rp. 1.320.000

- PTKP Anak 3

: Rp. 21.120.000 : Rp. 3.960.000 +

Perhitungan PPh Pasal 21

- Penghasilan Netto Setahun : Rp. 64.190.232

- Penghasilan Tidak Kena Pajak :

Penghasilan Kena Pajak ( PKP ) : Rp. 43.070.232

Rp. 21.120.000 -

PPh Pasal 21 Setahun :

5 % x Rp. 43.070.232 : Rp. 2.153.511

PPh Pasal 21 Terhutang Sebulan :

Nama : Drs. Raden Syaefuddin

NIP : 120089674

Jabatan : Kepala Tata Usaha

Gaji Pokok : Rp. 2.744.400

Tunjangan Pokok :

- Tunjangan Istri : Rp. 274.440

- Tunjangan Anak : Rp. 109.776

- Tunjangan Jabatan : Rp. 980.000

- Tunjangan Beras : Rp. 169.200

Penghasilan Bruto : Rp. 4.277.816

: Rp. 1.533.416 +

Potongan Pajak

- Biaya Jabatan 5 % x Peng.Bruto

5 % x Rp. 4.277.816 : Rp. 213.890

- Biaya Pensiun : Rp. 98.970 +

Penghasilan Netto Sebulan : Rp. 3.964.956

: Rp. 312.860 –

Penghasilan Netto Setahun : Rp. 47.579.472

Penghasilan Tidak Kena Pajak (PTKP) 2009

- PTKP Sendiri : Rp. 15.840.000

- PTKP Anak 2

: Rp. 19.800.000 : Rp. 2.640.000 +

Perhitungan PPh Pasal 21

- Penghasilan Netto Setahun : Rp. 47.579.472

- Penghasilan Tidak Kena Pajak

Penghasilan Kena Pajak ( PKP ) : Rp. 27.779.472 : Rp. 19.800.000 -

PPh Pasal 21 Terhutang Setahun :

5 % x Rp. 27.779.472 : Rp. 1.388.973

PPh Pasal 21 Terhutang Sebulan :

C.Prosedur Penyetoran PPh Pasal 21 Pegawai Kantor Balai Besar Meteorologi, Klimatologi Dan Geofisika Wilayah I Kota Medan.

Adapun Prosedur yang dilakukan oleh Pegawai Kantor Balai Besar Meteorologi,

Klimatologi dan Geofisika dalam menyetorkan PPh Pasal 21 yang telah dipungut atas

penghasilan karyawan/pegawai sebagai berikut :

1 Setelah seluruh PPh Pasal 21 dihitung dan dipungut setiap bulannya kemudian

disetorkan oleh pihak Pegawai Administrasi Kantor Balai Besar Meteorologi,

Klimatologi dan Geofisika ke kantor

2 Batas waktu pembayaran atau penyetoran PPh Pasal 21 yang telah dipungut

oleh Pegawai Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika

Wilayah I Kota Medan adalah :

a) Untuk pembayaran Masa PPh Pasal 21 paling lambat tanggal 10

bulan takwin berikutnya setelah masa pajak berakhir.

b) Pembayaran kekurangan pajak yang terutang berdasarkan SPT

Tahunan PPh Pasal 21 dibayar lunas selambatlambatnya tanggal 25

bulan ketiga setelah tahun pajak atau bagian tahun pajak berakhir,

sebelum SPT itu disampaikan.

3 Sarana yang digunakan dalam pembayaran dan penyetoran PPh Pasal 21 yang

terutang adalah dengan menggunakan SSP (Surat Setoran Pajak).Dimana SSP

harus diisi dengan jumlah seluruh PPh Pasal 21 yang terutang atau yang akan

4 SSP yang digunakan terdiri dari 5 rangkap antara lain :

a) Lembar 1 untuk Pegawai Balai Besar Meteorologi, Klimatologi dan

Geofisika Wilayah I Kota Medan.

b) Lembar 2 untuk Kantor Pelayanan Pajak.

c) Lembar 3 untuk dilaporkan Pegawai Balai Besar Meteorologi,

Klimatologi dan Geofisika ke Kantor Pelayanan Pajak.

d) Lembar 4 untuk Bank Bukopin.

D.Pendaftaran Pajak Penghasilan

1) Pegawai Administrasi Kantor Balai Besar Meteorologi, Klimatologi dan

Geofisika Wilayah I Kota Medan sebagai bendaharawan pemerintah.Pegawai

Administrasi Kantor Balai Besar Wilayah I Kota Medan sebagai bendaharawan

pemerintah mendaftarkan diri ke Kantor Pelayanan Pajak Kota Medan atau

Kantor Penyuluhan & Pengamatan Potensi Pajak.

2) Pegawai Administrasi Kantor Balai Besar Meteorologi, Klimatologi dan

Geofisika Wilayah I Kota Medan ke Kantor Pelayanan Penyuluhan &

Konsultasi Perpajakan ( KP2KP ) untuk diberikan NPWP.

3) Bendaharawan menghitung, memungut, menyetor PPh Pasal 21 yang terhutang

setiap bulannya.

4) Bendaharawan memberikan bukti pemungutan PPh Pasal 21, baik diminta atau

tidak pada saat dilakukan pemungutan pajak.

5) Bendaharawan memberikan Bukti pembayaran PPh Pasal 21 Tahunan kepada

Karyawan & pensiunan dalam jangka waktu 2 bulan setelah tahun pajak

berakhir.Apabila Karyawan / Pegawai berhenti bekerja / pension pada bagian

tahun takwin maka bukti potongan diberikan paling lambat 1 bulan setelah

karyawan / pegawai itu berhenti.

6) Bendaharawan mengisi, menandatangani dan menyampaikan SPT PPh Pasal 21

BAB V

KESIMPULAN DAN SARAN

A.Kesimpulan

1) Prosedur perhitungan PPh Pasal 21 Pegawai Administrasi Kantor Balai Besar

Meteorologi, Klimatologi dan Geofisika Wilayah I Kota Medan dilakukan

dengan cara mengumpulkan semua penghasilan yaitu gaji pokok, tunjangan

keluarga, tunjangan jabatan, tunjangan beras, bonus dan lain-lain dikurangkan

dengan pengurangan yang diperkenankan antara lain iuran pensiun, biaya

jabatan dan Penghasilan Tidak Kena Pajak yang kemudian diperoleh

Penghasilan Kena Pajak.

2) Pegawai Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika bagian

keuangan setelah melakukan perhitungan dan pemungutan/pemotongan PPh

Pasal 21 maka selanjutnya akan disetorkan Ke Bank Bukopin.

3) Pegawai Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika bagian

Keuangan telah melakukan prosedur perpajakannya dengan baik sehingga

mampu menghindari dari upaya-upaya pelanggaran hukum, dalam hal ini

4) Kesalahan yang mungkin dilakukan oleh Kantor Balai Besar Meteorologi,

Klimatologi dan Geofisika telah dapat diatasi atau diantisipasi oleh pihak

Pegawai Administrasi Balai Besar Meteorologi, Klimatologi dan Geofisika,

contohnya kesalahan yang sering terjadi yaitu pegawai yang berstatus kawin,

maka Pegawai Administrasi benar memperhatikan keadaan karyawan dan

benar-benar mengetahui peraturan perundang-undangan perpajakan yang

berlaku.

5) Dengan menggunakan data yang ada,perhitungan PPh Pasal 21 pada karyawan

/ pegawai Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I Kota

Medan sesuai dengan tabel gaji dan PPh Pasa121yang dipotong.

B.Saran

1) Mengingat peraturan perundang-undangan perpajakan di Indonesia ini sering

mengalami perubahan, diharapkan kepada pihak Pegawai Administrasi Kantor

Ba1ai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I Kota Medan

akan dapat menghitung Pajak Penghasilannya atas PPh Pasal 21 dengan benar

tanpa mengalami kesalahan-kesalahan yang melanggar peraturan

perundang-undangan perpajakan.

2) Diharapkan pihak Pegawai Kantor Balai Besar Meteorologi, Klimatologi dan

Geofisika Wilayah I Kota Medan agar dapat meningkatkan ketelitian dan

pengawasan dalam penghitungan, pemungutan/pemotongan, penyetoran serta

pelaporan PPh Pasal 21 berdasarkan ketentuan peraturan perpajakan yang

berlaku sehingga nantinya tidak menyebabkan hal-hal yang tidak diinginkan

3) Diharapkan lagi Pegawai Kantor Balai Besar Meteorologi, Klimatologi dan

Geofisika Wilayah I Kota Medan untuk meningkatkan lagi fasilitas penunjang

dalam melaksanakan prosedur pemungutan dengan teknologi otomatis seperti

proses komputerisasi dalam pemotongan gaji karyawan/pegawai sehingga

meminimalisasikan kesalahan dibanding secara manual oleh pihak yang

berwenang.

4) Sebaiknya Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika

khususnya di Bidang Administrasi agar memperhatikan kondisi keadaan

karyawan/pegawai dalam menetapkan PTKP, apakah pegawai tersebut

berstatus kawin atau tidak atau mempunyai tanggungan atau tidak sehingga

karyawan/pegawai tidak dirugikan.

5) Dalam era sekarang ini banyak perusahaan / kantor yang berusaha untuk

memperkecil jumlah pajaknya ataupun menggelapkan pajaknya, maka harus

diharapkan kepada perusahaan / kantor untuk dapat terus mengikuti peraturan

perpajakan yang ada dan dapat menghindari kecurangan-kecurangan yang

dapat menjadi sebuah pelanggaran hukum yang nanti akan berdampak buruk

terhadap perusahaan / kantor itu sendiri.

6) Dengan dikeluarkanya Pasal 21 UU PPh Tahun 2008,maka sangat baik apabila

Kepala Kantor Balai Besar Meteorologi, Klimatologi dan Geofisika Wilayah I

Kota Medan menghimbau kepada karyawan/pegawai atas pentingnya Nomor

Pokok Wajib Pajak, hal ini di karenakan apabila seorang pegawai tidak

memiliki NPWP maka akan dikenakannya sanksi administrasi berupa tarif

DAFTAR PUSTAKA

Mardiasmo, 2006, Perpajakan, Edisi Revisi, Andi Yogyakarta, Yogyakarta.

Sihaloho Cyrus,2006, Ketentuan Umum Dan Tata Cara Perpajakan, PT Raja Grafindo

Persada; Jakarta.

Undang-Undang No. 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Undang-Undang No. 17 Tahun 2000 Tentang Pajak Penghasilan.

Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan.

Keputusan menteri Keuangan RI No 521 / KMK.04 / 1998 Tentang Biaya Jabatan Dan Biaya

Pensiun.

Peraturan Menteri Keuangan RI No 250 / PMK / 2008 Tentang Biaya Jabatan Dan Biaya

Pensiun.

Soemitro, Rochmat, Dasar-dasar Hukum Pajak dan Pajak Pendapatan 1994, P1' Eresco,