TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN (PPh) ATAS ORANG PRIBADI

PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR O

L E H

NAMA : BERLIANA HUTABARAT NIM : 112600037

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus, Tuhan dan Juru Selamat pribadiku, yang dengan kasih karuniaNya dan pertolonganNya penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan ini.

Laporan Praktik Kerja Lapangan yang berjudul “ PROSEDUR PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN (PPh) ATAS ORANG PRIBADI PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR“ ini disusun untuk memenuhi sebagian dari syarat-syarat menyelesaikan studi di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara tahun 2013/2014.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kesempurnaan dan masih terdapat kekurangan-kekurangan baik dalam hal penyajian materi maupun bahasa penyampaiannya. Oleh karena itu, dengan segala hormat dan setulus hati serta kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

3. Ibu Arlina, SH selaku Sekretaris Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Ramot Mulia Jekson Simarmata,S.ST,M.A selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan menyumbangkan pikiran kepada penulis kearah yang lebih sempurna sehingga selesainya laporan tugas akhir ini.

5. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara yang telah banyak membantu, mendidik, membimbing penulis selama perkuliahan.

6. Bapak Erikson Sinaga selaku Supervisor Lapangan pada Kantor Pelayanan Pajak Pratama Medan Timur yang membantu penulis dalam mengumpulkan data.

7. Teristimewa buat Kepala Suku di rumah kami tercinta (Bapakku H.Hutabarat) beserta Ibu rumah tangga kami yang luar biasa (Mamakku R.Saragih),adekku Frans Hutabarat,Tommy Hutabarat,dan sipudan kami yang paling bandal Natalya Hutabarat,atas dukungan dan doanya yang tak ada hentinya buatku. Terimakasih juga telah memberikan yang terbaik buatku. Kalian semua adalah kekuataan buatku dan anugerah terindah yang Tuhan berikan padaku.

9. Buat sepupu ku (Hayana Saragih,Bang Erikson Saragih,Ria Saragih,Frans Saragih,dll) terima kasih buat kata-kata “SEMANGAT” yang selalu menjadi kekuatan buat penulis dalam pengerjaan tugas akhir ini.

10. Buat sahabat-sahabatku yang mulai dari SMP bersama dengan penulis Evi Manihuruk(Kutil),Ayu Rajagukguk (Gepeng),Noni Naibaho (Ateng) terima kasih buat support yang diberikan kepada penulis.

11. Buat Angelina Sinambela (ibu Pendeta),Mayarina Limbong(Marsha),Dian Camelyna(Nande Rudang),Sutri Brata(Rambo/Sophia/Vivian),Ica Ginting (Cucu Olo),Chandra Sibarani( Cancut),Netty Manullang(Gimbal) terima kasih buat semua kebersamaan yang sudah dilewati bersama dengan penulis baik senang maupun duka dengan segala perjuangan yang selama ini dituju untuk satu tujuan pasti yaitu “SUKSES” aku sayang kalian.

12. Buat teman-teman Adm. Perpajakan 2011 khususnya buat teman-teman kelas A yang selama perkuliahan selalu menggoreskan cerita-cerita yang tidak akan bisa dilupan terkhusus buatRivai(Nyai),Ibu-ibupengajian(Cla,Ita,Elma,Fitrah,Nasriati,Vina,Silvia,Aulia,Loly) kalian luar biasa.

15. Buat Orang-orang yang pernah mengisi ruang hati ini dan sudah menjadi teman yang baik (Nama Dirahasiakan) terima kasih buat dukungan dan doa nya kepada penulis sehingga bisa menyelesaikan tugas akhir ini.

16. Terkhusus Buat Notebookku yang tombolnya udah susah di gunakan tetapi sangat berharga bagiku, tanpamu penulis tidak akan bisa mengerjakan dan menyelesaiakan tugas akhir ini sampai selesai (I lope u).

17. Semua pihak yang tidak dapat penulis sebutkan satu persatu atas segala bantuan dan dukungan baik secara langsung maupun tidak langsung yang membantu penulis selama penyusunan laporan ini.

Penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan, karena itu penulis sangat mengharapkan saran dan kritik dari pembaca. Akhirnya, penulis berharap agar laporan yang telah penulis susun dapat memberikan sumbangan pikiran dan menambah bahan referensi yang bermanfaat bagi semua pihak yang membacanya.

Medan, 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... viii

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 3

C. Uraian Teoritis ... 5

D. Ruang Lingkup PKLM ... 7

E. Metode PKLM ... 8

F. Metode Pengumpulan Data ... 10

G. Sistematika Penulisan Laporan PKLM ... 10

BAB II GAMBARAN UMUM LOKASI PKLM A. Sejarah Singkat Berdirinya Kantor Pelayanan Pratama Medan Timur... 13

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan TImur ... 15

D. Tugas dan wewenang masing-masing seksi ... 20

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan TImur ... 25

BAB III GAMBARAN MENGENAI PROSEDUR DAN TATA CARA PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN (PPh) ATAS ORANG PRIBADI A. Ketentuan Umum ... 26

B. Pajak Penghasilan ... 27

C. Dasar Hukum ... 38

D. Surat Edaran Terkait ... 39

E. Prosedur Pengembalian Kelebihan Pajak Penghasilan Atas Orang Pribadi ... 39

BAB IV ANALISIS DAN EVALUASI A. Prosedur Pengembalian Kelebihan Pembayaran Pajak Melalui Pemeriksaan (Pasal 17B) ... 43

B. Prosedur Pengembalian Kelebihan Pembayaran Pajak Melalui Pengembalian Pendahuluan (Pasal 17D)... 53

C. Data Pajak Lebih Bayar... 57

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA

DAFTAR TABEL

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia sebagai negara berkembang terus menggalakkan pembangunan di segala bidang kehidupan dengan tujuan mengejar ketertinggalan dari negara lain dan untuk mewujudkan kehidupan bermasyarakat yang adil dan sejahtera bagi masyarakat sebagaimana diamanatkan dalam Undang-Undang Dasar 1945. Untuk menyukseskan pelaksanaan pembangunan tersebut diperlukan dana yang cukup besar. Sumber dana yang digunakan untuk melaksanakan pembangunan tersebut berasal dari berbagai sumber, salah satunya berasal dari partisipasi masyarakat dalam bentuk pembayaran pajak.

sendiri besarnya pajak yang harus dibayar sehingga mempermudah wajib pajak dalam memenuhi kewajiban perpajakannya.

Angsuran tahunan pajak berjalan dihitung dengan cara membagi jumlah pajak terutang tahun sebelumnya dan dibagi menjadi 12 bulan. Pajak yang terutang ditahun sebelumnya menjadi gambaran besarnya pajak terutang pada tahun berjalan. Namun jumlah pendapatan setiap tahunnya juga dapat berbeda dan menyebabkan perbedaan besarnya pajak terutang. Oleh karena itu pajak yang dibayar berdasarkan pajak tahun sebelumnya dapat menjadi lebih bayar atau kurang bayar.

Pengembalian kelebihan pembayaran pajak (restitusi) terjadi apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan catatan Wajib Pajak tidak punya hutang pajak lain.

Berdasarkan Peraturan Menteri Keuangan No. 10/PMK.03/2013 pasal 2, Permohonan Pengembalian Kelebihan Pembayaran Pajak yang seharusnya tidak terutang,dapat diajukan dalam hal:

1. Terdapat pembayaran pajak oleh Wajib Pajak yang bukan merukan obyek pajak yang terutang atau yang seharusnya tidak terutang.

2. Terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar dari pada pajak yang seharusnya dipotong atau dipungut.

4. Terdapat kelebihan pembayaran pajak oleh Wajib Pajak yang terkait dengan pajak-pajak dalam rangka impor.

Dengan melihat banyaknya Wajib Pajak yang masih belum mengetahui mengenai Prosedur Pengemblian Kelebihan Pembayaran Pajak Penghasilan atas Orang Pribadi maka penulis ingin menyajikan bagaimana pelaksanaan restitusi dikantor pelayanan pajak Medan Timur dalam bentuk laporan akhir yang penulis beri judul: “Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan Atas Orang Pribadi Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Dengan diadakannya praktik kerja lapangan mandiri pada Kantor Pelayanan Pajak Pratama Medan Timur, yang merupakan salah satu syarat dalam menyelesaikan pendidikan pada Program Studi Diploma III Administrasi Perpajakan memiliki tujuan dan manfaat sebagai berikut:

1) Tujuan Praktik Kerja Lapangan Mandiri (PKLM) :

a. Untuk Mengetahui prosedur pengembalian kelebihan pembayaran pajak penghasilan atas orang pribadi pada Kantor Pelayanan Pajak Pratama Medan Timur.

c. Untuk memberi saran/masukan untuk mengatasi kendala-kendala yang dihadapi dalam pelaksanaan pengembalian kelebihan pembayaran pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak Pratama Medan Kota. 2) Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Bagi Mahasiswa

1) Untuk menambah wawasan dan pengetahuan di bidang perpajakan.

2) Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khususnya dibidang perpajakan.

3) Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam menghadapi situasi dunia kerja yang sebenarnya.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Timur

1) Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Timur dengan lembaga pendidikan khususnya Program Studi Diploma III Administrasi Perpajakan.

2) Untuk membantu dalam mensosialisasikan prosedur pelaksanaan pengembalian kelebihan pembayaran pajak penghasilan orang pribadi pada Kantor Pelayanan Pajak Pratama Medan Timur.

c. Bagi Program Studi Diploma III Administrasi Perpajakan

1) Untuk meningkatkan hubungan kerjasama dengan instansi-instansi Pemerintah dalam hal ini Kantor Pelayanan Pajak Pratama Medan Timur. 2) Mempertinggi pandangan masyarakat terhadap Sumber Daya Manusia (SDM)

yang dihasilkan dari Lembaga Pendidikan Nasional khususnya untuk Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis a. Pengertian Pajak

Menurut Rochmat Sumitro, pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk simpanan publik (public saving) yang merupakan sumber utama untuk membiayai investasi publik (public investment). Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak atau Retribusi, penentuan besarnya pajak atau Retribusi yang terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau Wajib Retribusi serta pengawasan penyetorannya (Suandy, 2005 : 2).

a. Fungsi Pajak

1 Fungsi Anggaran (budgetair)

dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri. (Waluyo,2011:6).

2 Fungsi Mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakan pajak yang lebih tinggi terhadap minuman keras,dapat ditekan. Demikian pula terhadap barang mewah.(Waluyo,2011:6).

b. Pengelompokan Pajak

1. Menurut Golongan: 1.1Pajak Langsung

Adalah pajak yang pembebanannya tidak dapat dilimpahkan pihak lain,tetapi harus menjadi beban langsung Wajib Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

1.2Pajak Tidak Langsung

Adalah pajak yang pembebanannya dapat dilimpahkan kepada pihak lain. Contoh: Pajak Pertambahan Nilai.

2. Menurut Sifatnya: 2.1Pajak Subjektif 2.2Pajak Objektif

Menurut Undang-Undang No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata cara Perpajakan, Pada Pasal 4 Ayat (1)dan(2) dijelaskan bahwa pada ayat 1 (satu) Surat ketetapan pajak terhadap Wajib Pajak yang dilakukan Pemeriksaan Bukti Permulaan di bidang perpajakan diterbitkan dalam hal:

a. Pemeriksaan Bukti Permulaan tidak dilanjutkan dengan penyidikan; b. Pemeriksaan Bukti Permulaan dilanjutkan dengan penyidikan, tetapi

tidak dilanjutkan dengan penuntutan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 44A Undang-Undang KUP;atau c. Pemeriksaan Bukti Permulaan dilanjutkan dengan penyidikan dan

penuntutan tindak pidana di bidang perpajakan, tetapi diputus bebas atau lepas dari segala tuntutan hukum berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Dan pada Ayat (2) dikatakan Surat Ketetapan pajak sebagaimana dimaksud pada ayat (1) diterbitkan berdasarkan hasil pemeriksaan yang semula tertangguh karena dilakukan Pemeriksaan Bukti Permulaan.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Orang Pribadi atas Surat Ketetapan Pajak Lebih Bayar (SKPLB). Data yang digunakan adalah data tahun 2013, pada KPP Pratama Medan Timur.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai berikut:

1. Tahap Persiapan

Yaitu dimulai dari kegiatan yang harus dilakukan oleh mahasiswa sebelum melakukan PKLM ke objek PKLM yang meliputi kegiatan seperti pemilihan objek PKLM, lokasi PKLM, pengajuan proposal PKLM, dan surat pengantar PKLM dari pihak fakultas atau Program Diploma III Administasi Perpajakan. 2. Studi literatur

Merupakan kegiatan studi mencari data dan informasi dengan membaca landasan teori, menelaah buku-buku literatur, peraturan perundang-undangan dibidang perpajakan, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulis yang ada hubungannya dengan laporan PKLM.

3. Observasi Lapangan

4. Pengumpulan Data

Didalam melaksanakan PKLM, penulis juga mengumpulkan data yang diperlukan dalam menyusun laporan akhir dari kegiatan PKL. Data tersebut diperoleh baik dari hal-hal yang sudah dilihat dan tentu saja dari data-data yang diberikan pihak dinas pendapatan daerah baik tertulis maupun data lisan. Metode pengumpulan data terbagi dua, yaitu:

a. Data Primer

Yaitu data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberi masukan dan informasi serta observasi penulis ke lapangan tempat objek PKLM.

b. Data Sekunder

Yaitu data atau informasi yang diperoleh melalui studi literatur melalui sumber-sumber pustaka, undang-undang, dokumentasi maupun literatur lain yang berhubungan dengan objek PKLM.

5. Analisi Data dan Evaluasi

F. Metode Pengumpulan Data

Adapun cara-cara pengumpulan data di atas adalah sebagai berikut : i. Pengamatan (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati.

ii. Wawancara (Interview Guide)

Melalui metode ini penulis malakukan wawancara langsung kepada pihak-pihak yang berkompeten dibidangnya.

iii. Dokumentasi (Optional Guide)

Yaitu pengumpulan daftar-daftar dokumentasi yang diperlukan dalam instansi yang bersangkutan unutuk menambah okjektifitas yang dibutuhkan untuk melengkapi laporan PKLM.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan kedalam lima bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah :

Pada bab ini penulis menjelaskan secara singkat latar belakang yang menjadi pemikiran dalam pemilihan judul perumusan masalah, tujuan, uraian teoritis, serta ruang lingkup Praktik Kerja Lapangan Mandiri. BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKLM, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai Kantor Pelayanan Pajak Pratama Medan Timur.

BAB III GAMBARAN DATA PROSEDUR PENGEMBALIAN

KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN ATAS ORANG PRIBADI

Dalam bab ini penulis menjelaskan data yang berkaitan dengan prosedur pengembalian kelebihan pembayaran pajak penghasilan Atas Orang Pribadi

BAB IV ANALISIS DAN EVALUASI

BAB V KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Kantor PelayananPajakdimulaipadamasapenjajahanBelanda, KantorPelayananPajakpadamasaitubernamaBelasting,yang

kemudiansetelahkemerdekaanRepublik Indonesiaberubahnamamenjadi Kantor InspeksiKeuangan. KemudianberubahlagimenjadiKantor InspeksiPajak (KIP) denganindukorganisasinyaadalahDirektoratJenderalPajak.Di Sumatera Utara padatahun 1976 berdiritigakantorinspeksipajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Dalam rangka meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 267/KMK.01/1989. Hal itu mencakup reorganisasi Kantor Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor PelayananPajak Medan Selatan 2. Kantor PelayananPajak Medan Barat 3. Kantor PelayananPajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor PelayananPajak Medan Timur 2. Kantor PelayananPajak Medan Barat 3. Kantor PelayananPajak Medan Utara 4. Kantor PelayananPajak Binjai

Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja, yaitu:

1. Kantor PelayananPajak Medan Timur 2. Kantor PelayananPajak Medan Barat 3. Kantor PelayananPajak Medan Kota 4. Kantor PelayananPajak Medan Polonia 5. Kantor PelayananPajak Medan Belawan 6. Kantor PelayananPajak Medan Petisah

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

Kantor PelayananPajakPratama Medan Timurberalamat di Jalan Pangeran DiponegoroNomor30A GedungKeuangan Negara Lantai II Medan dan sekarang berpindah alamat di Jalan Suka Mulya Nomor 17A Medan.Kantor PelayananPajakPratama Medan Timurdidirikanpadatanggal 1 April 1994

758/KMK.01/1993 tanggal 3 Agustus 1993. Adapunwilayahkerja Kantor PelayananPajakPratama Medan Timur, yaitu:

1. Kecamatan Medan Tembung

Kecamatan Medan Tembungadalahdaerahpintugerbangkota Medandi sebelahTimur yang merupakanpintumasukdariKabupaten Deli Serdangataudaerahlainnyamelaluitransportasidarat. Di Kecamatan Medan

Tembunginibanyakterdapatjenisusahaindustrikecilsepertikerajinanrotan.Disampingitu

banyak pula yang bergerak di bidangusahaindustrirumahtanggasepertipembuatansepatu.

2. Kecamatan Medan Timur

Di Kecamatan Medan TimuriniterdapatStasiunKeretaApi Medan yang

dikenaldengan “StasiunBesar” sebagaisalahsatusaranatransportasidaratantarkotadanantardaerahdaridanke Kota

Medan. Walaupunbukansebagaidaerahpusatindustri, di Kecamatan Medan Timurinijugabanyakterdapatusahaindustrikecilsepertibengkelkenderaanbermotor,

bengkelbubut, showroom sertausahaperdagangandanjasa. 3. Kecamatan Medan Perjuangan

Medan Perjuanganterdapatindustri-industrikecilsepertiperabotrumahtangga, pengolahan kopi, sulaman border, roti/ bikaambon, dan lain sebagainya.

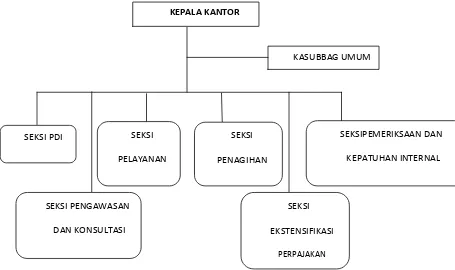

C. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah struktur organisasi linier dan staf yang berada di bawah seseorang koordinasi Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah Pegawai Negri Sipil di bawah naungan Kementeri Keungan Republik Indonesia.

Namun, berdasarkan SK Menteri Keuangan Republik Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan KPP tipe B menjadi tipe A. Sehingga, adanya surat keputusan tersebut maka KPP tipe B tidak ada di Kantor Wilayah Direktorat Jendral Sumatera Utara I.

Berdasarkan SK Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994 tentang susunan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala Kantor Pelayanan Pajak Pratama Medan Timur membawahi satu sub bagian, delapan seksi, satu kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar struktur organisasi Kantor Pelayanan Pajak) yakni terdiri dari :

1. Sub Bagian Tata Usaha (TU);

2. Seksi Tata Usaha dan Perpajakan (TUP); 3. Seksi Pengolahan Data dan Informasi (PDI); 4. Seksi Pajak Penghasilan Orang Pribadi; 5. Seksi Pajak Penghasilan Badan;

6. Seksi Pemotongan dan Pemungutan Pajak Penghasilan;

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya; 8. Seksi Penagihan;

9. Seksi Penerimaan dan Keberatan;

10. Seksi Penyuluhan dan Pengamatan Potensi Perpajakan;

132/PMK.01/2006 tentang Organisasi dan Tata Cara Kerja Instansi Vertikal Direktorat Jendral Pajak, maka KPP Pratama terbagi menjadi beberapa seksi, antara lain :

1. Sub Bagian Umum

2. Seksi pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal 6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I s.d IV 8. Seksi Jabatan Fungsioanal

Wilayah kerja masing-masing seksi pengawasan dan konsultasi (WASKON) di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut :

a. SeksiPengawasandanKonsultasi I, meliputiKelurahanPuloBrayanDarat I dan II, KelurahanSidodadi, dan KelurahanPerintis.

b. SeksiPengawasandanKonsultasi II, meliputiKelurahanSeiKeraHilir I dan II,

KelurahanSidorame Barat I dan II,SidorameTimur,KelurahanPahlawan,KelurahanSeiKeraHulu,

c. SeksiPengawasandanKonsultasi III, meliputiKelurahan Bandar Selamat, KelurahanBantan, KelurahanBantanTimur, KelurahanIndrakasih, KelurahanSudirejo, KelurahanSudirejoHilir, KelurahanTembung.

d. SeksiPengawasandanKonsultasi IV, meliputiKelurahan Durian, KelurahanGaharu, KelurahanGlugurDarat I dan II, Kelurahan Gang Buntu, KelurahanPuloBrayanBengkel, danKelurahanPuloBrayanBengkel Baru.

D. Tugas dan Wewenang Masing-Masing Seksi

Pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1. Sub Bagian Tata Usaha / Umum, mempunyai tugas :

1.1.Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantumenangani urusan Tata Usaha dan Kepegawaian.

1.2. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan.

1.3.Pelaksanan Rumah Tangga yang bertugas menangani urusan dan perlengkapanRumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas :

2.1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasiperpajakan.

2.4. Merekam SPT Masa PPN 1111 atau 1111 DM. 2.5. Merekam SPT Masa PPh Pasal 21.

2.6. Merekam SPT Masa PPh Pasal 23/26.

2.7. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

2.8. Melakukan urusan tata usaha penerimaan perpajakan. 2.9. Memberi pelayanan dukungan teknis komputer. 2.10. Pemantauan aplikasi e-SPT dan e-Filing. 2.11. Menyiapkan laporan kinerja.

3. Seksi Pengawasan dan Konsultasi, mempunyai tugas :

3.1. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

3.2. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknisperpajakan.

3.3. Melakukan penyusunan profil wajib pajak. 3.4. Menganalisis kinerja wajib pajak.

3.5. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

3.6. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

3.7. Melakukan evaluasi banding.

4. Seksi Penagihan Pajak, mempunyai tugas :

4.3. Penagihan aktif.

4.4. Memberikan usulan penghapusan piutang pajak. 4.5. Penyimpanan dokumen-dokumen penagihan. 5. Seksi Ekstensifikasi, mempunyai tugas :

5.1. Melakukan pengamatan potensi perpajakan. 5.2. Pendataan objek dan subjek pajak.

5.3. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

6. Seksi Pemeriksaan dan kepatuhan internal, mempunyai tugas : 6.1. Melakukan penyusunan rencana pemerikasaan.

6.2. Pengawasan pelaksanaan aturan pemerikasaan.

6.3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Pelayanan, mempunyai tugas :

7.1. Melakukan penetapan dan penerbitan produk hukum perpajakan.

7.2. Menerima dan meneliti, serta merekam surat permohonan Wajib Pajak dan surat-surat lainnya.

7.3. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajaklainnya.

Saat ini di KPP Pratama Medan Timur tercacat ada sekitar 83 orang pegawai yang terdaftar. Di bawah ini terdapat rincian mengenai jumlah pegawai di setiap unit pada KPP Pratama Medan Timur.

Tabel II. 1

Jumlah Pegawai KPP Pratama Medan Timur

No. Unit

Jumlah Pegawai (orang)

1 Kepala Kantor 1

2 Sub Bagian Umum 7

3 Seksi Pengolahan Data dan Informasi (PDI) 10

4 Seksi Pelayanan 14

5 Seksi Pemeriksaan dan Kepatuhan Internal 16

6 Seksi Penagihan 4

7 Seksi Ekstensifikasi 4

8 Seksi Pengawasan dan Konsultasi I 8

9 Seksi Pengawasasn dan Konsultasi II 7 10 Seksi Pengawasan dan Konsultasi III 8 11 Seksi Pengawasan dan Konsultasi IV 8

Jumlah 87

Gambar II.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR

Sumber : Kantor Pelayanan Pajak Pratama Medan Timur 2014 KEPALA KANTOR

KASUBBAG UMUM

SEKSI

PENAGIHAN

SEKSIPEMERIKSAAN DAN

KEPATUHAN INTERNAL SEKSI

PELAYANAN SEKSI PDI

SEKSI

EKSTENSIFIKASI

PERPAJAKAN SEKSI PENGAWASAN

E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP.Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan misi tersebut adalah sebagai berikut :

1. Visi :menjadi instansi pemerintah yang menyelenggarakan sistemadministrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

BAB III

GAMBARAN MENGENAI PROSEDUR DAN TATA CARAPENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

PENGHASILAN ATAS ORANG PRIBADI

A. Ketentuan Umum 1. Pengertian Pajak

Menurut Undang – Undang No 16 Tahun 2009 Pasal 1 ayat (1) Tentang Ketentuan Umum dan Tata Cara Perpajakan yang dimaksud dengan Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar – besarnya kemakmuran rakyat.

2. Pengelompokan Pajak

2.1 Menurut golongannya Pajak dapat dibedakan menjadi:

a. Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan.

2.2 Menurut Sifatnya Pajak dapat dibedakan menjadi:

a. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Penghasilan

b. Pajak Objektif, yaitu pajak berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Pertambahan Nilai.

2.3 Menurut Wewenang Pemungut dapat dibedakan menjadi:

a. Pajak Pusat, yaitu pajak yang wewenang pemungutannya ada pada pemerintah pusat yang pelaksanaanya dilakukan oleh departemen keuangan melalui Direktorat Jenderal Pajak. Contoh : Pajak Penghasilan

b. Pajak Daerah , yaitu pajak yang wewenang pemungutannya ada pada pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah. Contoh : Pajak Kendaraan Bermotor

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan (UU NO. 36 Tahun 2008)

dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi penting.

2. Subjek Pajak Penghasilan

Subjek PPh adalah orang pribadi; warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak; badan; dan bentuk usaha tetap (BUT). Subjek Pajak terdiri dari

1. Subjek Pajak Dalam Negeri

2. Subjek Pajak Luar Negeri.

1. Subjek Pajak Dalam Negeri adalah :

- Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

- Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

2. Subjek Pajak Luar Negeri adalah :

- Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia;

- Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh panghasilan dari Indonesia bukan dari menjalankan usaha atau; - Melakukan kegiatan melalui BUT di Indonesia.

Tidak termasuk Subjek Pajak:

1. Badan perwakilan negara asing;

2. Pejabat perwakilan diplomatik, dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka, dengan syarat:

- Bukan warga Negara Indonesia; dan

- Negara yang bersangkutan memberikan perlakuan timbal balik;

3. Organisasi-organisasi Internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat :

• Indonesia menjadi anggota organisasi tersebut;

• tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain pemberian pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota;

4. Pejabat-pejabat perwakilan organisasi internasional yang ditetapkan dengan Keputusan Menteri Keuangan dengan syarat :

• bukan warga negara Indonesia; dan

• tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia. 3. Objek Pajak Penghasilan

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. Keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya; 3. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

5. Keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. Royalti atau imbalan atas penggunaan hak;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta; j. Penerimaan atau perolehan pembayaran berkala;

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

l. Keuntungan selisih kurs mata uang asing; m. Selisih lebih karena penilaian kembali aktiva; n. Premi asuransi;

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

q. Penghasilan dari usaha berbasis syariah;

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia.

Tidak Termasuk Ojek Pajak:

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan

Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan,sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, ataupenguasaan di antara pihak-pihak yang bersangkutan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1. Dividen berasal dari cadangan laba yang ditahan; dan

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif;

j. Dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

1. merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2. sahamnya tidak diperdagangkan di bursa efek di Indonesia;

m. sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/ atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; dan n. bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan

Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

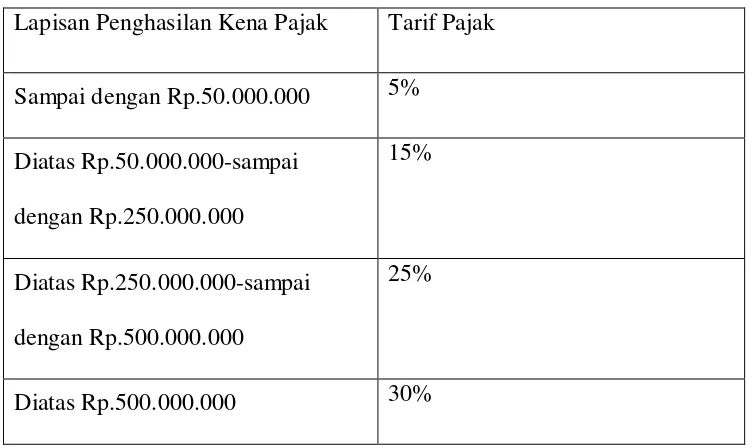

[image:46.612.112.488.482.706.2]4.Tarif Pajak Penghasilan

Tabel III.1

Tarif Pajak Penghasilan Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp.50.000.000 5%

Diatas Rp.50.000.000-sampai dengan Rp.250.000.000

15%

Diatas Rp.250.000.000-sampai dengan Rp.500.000.000

25%

Berikut adalah Jumlah Penghasilan Tidak Kena Pajak (PTKP) terbaru :

1. Untuk Diri Wajib Pajak Orang Pribadi = Rp. 24.300.000,-

2. Tambahan Untuk Wajib Pajak Kawin = Rp. 2.025.000,-

3. Tambahan untuk penghasilan istri yang digabung dengan penghasilan suami = Rp. 24.300.000,

5. Mekanisme Pemungutan Pajak Penghasilan

Ps 23/26 Dividen ps 22 Pembelian

Ps 23/26 Bunga

Gaji/upah ps 23/26 royalti ps 23/26

Ps 21/23/4(2)/26 ps 23/4(2)26 Imbalan Jasa ps.22 Sewa

Penjualan

Sumber: Dudi Wahyudi.com (Diunggah Maret 2008)

C. Dasar hukum

1. Peraturan Menteri Keuangan Nomor 16/PMK.03/2011 tanggal 24 Januari 2011 tentang Tata Cara Penghitungan dan Pengembalian Kelebihan Pembayaran Pajak.

Pemegang Penjual Pemberi

Karyawan

Wajib

Pajak

Pemilik

Penyedia

pembeli

2. Peraturan Direktur Jenderal Pajak PER-7/PJ/2011 tanggal 21 maret 2011 tentang Tata Cara Pengembalian Kelebihan pembayaran Pajak.

3. Peraturan Menteri Keuangan Nomor 198/2013 tentang Pendahuluan Kelebihan Pembayaran Pajak bagi Wajib Pajak yang memenuhi persyaratan tertentu. Adapun Dasar Hukum Pada No. 3 (tiga) merupakan Dasar Hukum terbaru dan mulai berlaku mulai 01 Januari 2014 sehingga dalam tulisan hanya untuk menambah informasi.

D. Surat Edaran Terkait:

1. Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tanggal 15 juli 2010 tentang Standard Operating procedure (SOP) layanan Unggulan Bidang Perpajakan.

2. Surat Edaran Direktur Jenderal Pajak Nomor SE-22/PJ/2011 tanggal 21 Maret 2011 tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak PER-7/PJ/2011 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak. 3. Surat Edaran Direktur Jenderal Pajak Nomor SE-12/PJ/2013.

E. Prosedur Pengembalian Kelebihan Pajak Penghasilan Atas Orang Pribadi 1. Pengertian Prosedur

Menurut Amin Widjaja (1995 : 83) “Prosedur adalah sekumpulan bagian yang saling berkaitan misalnya : orang, jaringan gudang yang harus dilayani dengan cara yang tertentu oleh sejumlah pabrik dan pada gilirannya akan mengirimkan pelanggan menurut proses tertentu”

Sedangkan menurut Kamaruddin (1992 : 836 – 837) “Prosedur pada dasarnya adalah suatu susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi”.

Sedangkan pengertian prosedur menurut Ismail masya (1994 : 74) mengatakan bahwa “Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang”.

Berdasarkan pendapat beberapa ahli di atas maka dapat disimpulkan yang dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap yang telah ditentukan.

2. Pengertian Lebih Bayar

3. Pengertian Prosedur Pengembalian Kelebihan Pembayaran Pajak Orang Pribadi Prosedur pengembalian kelebihan pembayaran pajak penghasilan orang pribadi adalah tata cara kerja atau tahapan-tahapan untuk meminta jumlah wajib pajak orang pribadi membayar kewajiban perpajakannya lebih besar dari pada jumlah pajak yang seharusnya terutang.

Hal tersebut dapat terjadi karena adanya angsuran pajak yang setelah dijumlahkan terjadi kelebihan bayar, atau dapat jika terjadi karena adanya kesalahan memotong atau memungut pajak terutang oleh pemotong atau pemungut. Jadi prosedur pengembalian kelebihan pembayaran pajak adalah suatu sistem atau tahapan yang harus dijalankan untuk meminta jumlah lebih bayar dari kelebihan pembayaran pajak penghasilan orang pribadi.

4. Sebab-Sebab Terjadinya Kelebihan Pajak Penghasilan (restitusi PPh)

Adapun yang menjadi sebab-sebab terjadinya Kelebihan Pajak Penghasilan adalah:

1. Kredit pajak lebih besar daripada Utang Pajak.

2. Terdapat pembayaran pajak oleh Wajib Pajak yang bukan merupakan obyek pajak yang terutang atau yang seharusnya tidak terutang.

3. Terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar daripada pajak yang seharusnya dipotong atau dipungut.

BAB IV

ANALISIS DAN EVALUASI

A. Prosedur Pengembalian Kelebihan Pembayaran Pajak Melalui Pemeriksaan (Pasal 17B)

Prosedur prosedur awal pengembalian kelebihan pembayaran pajak adalah ketika Wajib Pajak menyampaikan Surat Pemberitahuan Lebih Bayar (SPTLB) kepada kantor Pelayanan Pajak yang akan diproses melalui pemeriksaan bila memenuhi criteria Pasal 17B UU KUP. Bila ternyata terdapat kelebihan pembayaran pajak, maka atas Wajib Pajak akan diterbitkan Surat Ketetapan Pajak Lebih Bayar. Secara umum, proses penyelesaian pengembalian selanjutnya adalah sebagai berikut: 1. Wajib Pajak menyampaikan permohonan pengembalian pembayaran pajak ke

Kantor Pelayanan Pajak melalui Tempat Pelayanan Terpadu.

3. Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative.

4. Account Representative memproses pengembalian kelebihan pembayaran pajak berdasarkan:

a. SKPLB; b. SKPPKP;

c. SKKP PBB; atau

d. Surat keputusan yang menyebabkan terjadinya kelebihan pembayaran pajak, yaitu Surat Keputusan Keberatan, Putusan Peninjauan Kembali dari Mahkamah Agung, Surat Keputusan Pembetulan, Surat Keputusan Pengurangan Sanksi Administrasi atau Surat Keputusan Penghapusan Sanksi Administrasi, Surat Keputusan Pengurangan Surat Ketetapan Pajak, atau Surat Keputusan Pembatalan,Surat Ketetapan Pajak,Surat Keputusan Pengurangan Surat Tagihan Pajak atau Surat Keputusan Pembatalan Surat Tagihan Pajak, surat Keputusan Pemberian Pengurangan PBB, Surat Keputusan Pengurangan Denda Administrasi, Surat Keputusan Pembetulan PBB, Surat Keputusan Pengurangan Surat Ketetapan Pajak PBB atau Surat Keputusan Pembatalan Surat Ketetapan Pajak PBB, atau Surat Keputusan Pengurangan Surat Tagihan Pajak PBB atau Surat Keputusan Pembatalan Surat Tagihan Pajak PBB.

untuk ditanda tangani dan dikirimkan ke Seksi Penagihan dan dilanjutkan ke proses angka 8. Dalam hal Wajib Pajak terdaftar di KPP lain Account Representative membuat konsep surat pengantar dan Nota Konfirmasi Utang Pajak dan menyampaikannya kepada Kepala Seksi Pengawasan dan Konsultasi (Waskon).

6. Kepala Seksi Waskon meneliti dan memaraf konsep surat pengantar dan menandatangani Nota Konfirmasi Utang Pajak kemudian meneruskan kepada Kepala KPP untuk ditandatangani.

7. Kepala KPP meneliti dan menandatangani konsep surat pengantar. Surat pengantar dan Nota Konfirmasi utang pajak kemudian dikembalikan kepada Account Representative untuk dikirim ke KPP lain.

8. Account Representative mengirim surat pengantar dan Nota Konfirmasi utang pajak melalui faksimili dan memastikan melalui telepon bahwa faksimili telah diterima oleh Seksi Penagihan KPP lain, mengarsipkan struk bukti pengiriman faksimili dan kemudian mengirimkan surat pengantar dan Nota konfirmasi utang pajak tersebut sesuai SOP Tata Cara Penyampaian dokumen di KPP.

Konfirmasi, terlebih dahulu dilakukan konfirmasi kepada Wajib Pajak yang bersangkutan. Jawaban konfirmasi utang pajak oleh KPP lain dikirimkan melalui faksimili dan pos disertai dengan surat pengantar yang ditandatangani Kepala KPP.

10.Account Representative kemudian meneliti jawaban konfirmasi Utang Pajak dari Seksi Penagihan dan/atau dari KPP lain, kemudian memperhitungkan kelebihan pembayaran pajak dengan mendahulukan utang pajak dengan urutan prioritas sebagai berikut:

1. Utang pajak yang mendekati tanggal daluwarsa penagihan; 2. Utang pajak yang bernilai paling besar;

3. Utang pajak yang dikompensasikan melalui pemotongan SPMKP

Perhitungan kelebihan pembayaran pajak ke utang pajak dituangkan dalam Nota Perhitungan Pengembalian Kelebihan Pembayaran Pajak, yang selanjutnya disebut Nothit.

11.Account Representative melengkapi Nothit, konsep SKPKPP, dan konsep-konsep SPMKP.

a. Dalam hal kelebihan pembayaran pajak akan diperhitungkan dengan utang PBB, AR merekam Utang PBB tersebut ke dalam sistem informasi perpajakan (SIDJP/SIPMOD).

yang terdaftar di KPP lain, AR merekam Utang PPh, PPN dan/atau PPnBM tersebut kedalam aplikasi SIPMOD.

c. Dalam hal KPP penerbit SPMKP menggunakan aplikasi SIDJP dan akan memperhitungkan kelebihan pembayaran pajaknya dengan Utang PPh, PPN dan/atau PPnBM yang terdaftar di KPP lain yang menggunakan aplikasi SIPMOD, AR merekam Utang PPh, PPN dan/atau PPnBM tersebut kedalam aplikasi SIDJP.

12.Kepala seksi Waskon meneliti, menyetujui dan memaraf Nothit kemudian disampaikan kepada Kepala KPP untuk mendapatkan persetujuan.

13.Kepala KPP meneliti, menyetujui dan menandatangani Nothit.

14.Account Representative membuat konsep surat pemberitahuan ke KPP lain yang telah mengirim jawaban konfirmasi utang pajak, bahwa Utang pajak, bahwa utang pajak yang dikonfirmasi dapat/tidak dapat diperhitungkan dengan kelebihan pembayaran pajak.

15.Apabila terdapat kompensasi melalui utang pajak selanjutnya mengikuti prosedur kerja nomor 15 dan/atau nomor 16, dan bila tidak terdapat kompensasi utang pajak, Account Representative menyampaikan Nothit, konsep SKPKPP, konsep-konsep SPMKP, dan surat pemberitahuan ke KPP lain kepada Kepala Seksi Pelayanan. Selanjutnya mengikut prosedur kerja nomor 17.

1. Account Representative membuat SSP atas nama Wajib Pajak dengan mencantumkan nomor surat ketetapan pajak, kemudian disampaikan kepada Kepala Seksi Waskon beserta dengan Nothit, selanjutnya mengikuti prosedur kerja nomor 17.

2. Sedangkan untuk kompensasi utang pajak melalui Transfer Pembayaran mengikuti prosedur kerja nomor 16.

17.Untuk kompensasi melalui Transfer Pembayaran:

1. Dalam hal surat setoran dibuat oleh KPP yang menerbitkan SPMKP yaitu untuk transfer pembayaran ke utang pajak PPh, PPN, atau PPnBM, atau untuk transfer pembayaran ke utang pajak PBB yang diadministrasikan oleh KPP yang menerbitkan SPMKP, Account Representative membuat SSP atas nama Wajib Pajak untuk utang pajak PPh, PPN, PPnBM dan/atau membuat SSP PBB atas nama Wajib Pajak untuk utang pajak PBB, dan konsep surat pemberitahuan ke Bank/Pos Persepsi tentang adanya kompensasi utang pajak melalui transfer pembayaran kemudian menyampaikan kepada Kepala Seksi Waskon untuk diteliti dan diparaf. Selanjutnya mengikuti prosedur nomor 17. 2. Dalam hal surat setoran dibuat oleh KPP lain yang mengadministrasikan

utang pajak yaitu untuk transfer pembayaran ke utang pajak PBB yang diadministrasikan oleh KPP lain lanjut ke prosedur nomor 17.

konsep SKPKPP, dan konsep-konsep SPMKP. SSP ntuk kompensasi melalui potongan SPMKP tidak perlu diparaf.

19.Kepala Seksi Pelayanan menerima berkas pengembalian kelebihan pembayaran dan menugaskan Pelaksana Seksi Pelayanan untuk mencetak konsep SKPKPP dan konsep SMPKP.

20.Pelaksana Seksi Pelayanan mencetak konsep SKPKPP dan konsep SPMKP dari aplikasi sistem informasi perpajakan. Berdasarkan konsep SPMKP, Pelaksana Seksi Pelayanan merekam dan mencetak pada aplikasi SPM berupa konsep SPMKP (empat rangkap). Selanjutnya menyampaikan kepada Kepala Seksi Pelayanan untuk diteliti.

21.Kepala Seksi Pelayanan meneliti, menyetujui dan memaraf konsep SKPKPP, konsep-konsep SPMKP (satu rangkap), dan konsep SPMKP (empat rangkap) kemudian menyampaikan seluruh berkas pengembalian kelebihan pembayaran (nothit, konsep SKPKPP, konsep-konsep SPMKP, konsep SPMKP, SSP dan/atau SSP PBB untuk kompensasi melalui Transfer Pembayaran, konsep surat pemberitahuan ke KPP lain, dan konsep surat pemeritahuan ke Bank/Pos Persepsi) kepada Kepala KPP.

23.Kepala seksi Pelayanan menugaskan ke Pelaksana Seksi Pelayanan untuk penatausahaan dan penyampaian dokumen.

24.Pelaksana Seksi Pelayanan berkoordinasi dengan Account Representative mengenai penyampaian dokumen ke pihak-pihak terkait.

25.Apabila ada kompensasi utang pajak pada KPP lain, terlebih dahulu mengikuti prosedur kerja nomor 25, dan bila tidak ada atau prosedur nomor 25 telah dilaksanakan langsung dilanjutkan ke prosedur kerja nomor 26.

26.Pelaksana Seksi Pelayanan mengirim via faksimili SKPKPP, SPMKP, dan surat ke KPP lain yang mengadministrasikan utang pajak, memastikan faksimili telah diterima KPP lain dimaksud, dan mengarsipkan struk bukti pengiriman faksimili. Selanjutnya KPP yang mengadministrasikan utang pajak memproses SOP Tata Cara Tindak Lanjut Surat Pemberitahuan Kompensasi Utang Pajak.

27.Pelaksana Seksi Pelayanan menyampaikan:

1. Copy SKPKPP ke Seksi PDI jika ada kompensasi ke utang PBB di KPP sendiri:

1). Kepala Seksi PDI menugaskan kepada Pelaksana Seksi PDI untuk merekam data SKPKPP;

2). Pelaksana Seksi PDI merekam nomor SKPKPP dan utang PBB yang diperhitungkan dalam SKPKPP tersebut di Aplikasi SISMIOP dan mengarsipkan copy SKPKPP.

1). Kepala Seksi Penagihan menugaskan kepada Pelaksana Seksi Penagihan untuk merekam nomor SKPKPP dan utang pajak yang dikompensasikan pada sistem informasi perpajakan;

2). Pelaksana Seksi Penagihan merekam nomor SKPKPP dan utang pajak yang dikompensasikan pada sistem informasi perpajakan.

27. PelaksanaSeksi Pelayanan:

i. Mengarsipkan berkas melalui SOP Tata Cara Penatausahaan Dokumen Wajib Pajak

ii Menyampaikan dokumen ke pihak terkait melalui SOP Tata Cara Penyampaian Dokumen di KPP:

1) SKPKPP lembar ke-2, SPMKP lembar ke-1 dan ke-2 dan SSP dalam hal ada kompensasi utang pajak melalui Potongan SPMKP ke KPPN;

2) SSP dan/atau SSP PBB, dan surat pemberitahuan ke Bank/Pos Persepsi dalam hal ada kompensasi melalui transfer pembayaran;

3) SKPKPP lembar ke-1 dan SPMKP lembar ke-3 kepada Wajib Pajak; 4) Copy SKPKPP dan SPMKP beserta surat pemberitahuan ke KPP lain

yang terdapat utang pajak yang dikompensasikan;

5) Surat pemberitahuan ke KPP lain yang tidak terdapat utang pajak yang dikompensasikan.

SSP dan/atau SSP PBB yang telah ditera Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB) beserta Bukti Penerimaan Negara (BPN) pada Bank/Pos Persepsi dan menyampaikan SSP/SSP PBB dan BPN lembar kesatu kepada Account Representative. SSP/SSP PBB dan BPN lembar ketiga ditatausahakan di Seksi Pelayanan.

29.Dalam hal Seksi Pelayanan menerima dokumen berupa:

a) SSP PBB yang dibuat KPP lain, Petugas TPT menerima SSP PBB dan BPN lembar kesatu dari KPP lain dan meneruskan kepada Account Representative;

b) SSP dan BPN hasil kompensasi utang pajak melalui potongan SPMKP dari KPPN. Petugas TPT menyampaikan SSP dan BPN lembar kesatu kepada Account Representative. Lembar ketiga disampaikan ke Seksi Pelayanan untuk ditatausahakan. Dalam hal SSP untuk utang pajak di KPP lain, Seksi Pelayanan mengirimkan SSP lembar ketiga ke KPP lain.

30.Account Representative membuat konsep surat pengantar penyampaian SSP/SSP PBB dan BPN lembar ke-1 kepada Wajib Pajak, baik untuk SSP/SSP PBB yang dibuat KPP sendiri maupun yang dibuat KPP lain. Surat pengantar diparaf oleh Kepala Seksi Pengawasan dan Konsultasi, dan ditandatangani oleh Kepala Kantor.

B. Prosedur Pengembalian Kelebihan Pembayaran Pajak Melalui Pengembalian Pendahuluan (Pasal 17D)

1. Wajib Pajak mengajukan permohonan pengembalian kelebihan pembayaran pajak dengan menggunakan Surat Pemberitahuan (SPT) atau surat tersendiri melalui Tempat Pelayana Terpadu (TPT). Penerimaan SPT diproses dengan SOP Tata Cara Penerimaan dan Pengolahan SPT Tahunan Pajak Penghasilan dan/atau SOP Tata Cara Penerimaan dan Pengolahan SPT masa.

2. Petugas TPT menerima surat permohonan kemudian meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat permohonan beserta persyaratannya belum lengkap, dimohon kepada Wajib Pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya sudah lengkap, petugas TPT mencetak BPS dan LPAD. BPS diserahkan kepada Wajib Pajak sedangkan LPAD digabungkan dengan surat permohonan beserta kelengkapannya. Petugas TPT kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Kepala Seksi Pengawasan dan Konsultasi.

4. Account Representative melakukan:

a. Penelitian apakah Wajib Pajak yang bersangkutan mengajukan surat pernyataan tidak menghendaki diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPKP).

Apabila Wajib Pajak yang bersangkutan melampirkan surat pernyataan tidak menghendaki diterbitkan SKPPKP maka SPT Lebih Bayar yang disampaikan oleh Wajib Pajak diproses berdasarkan pasal 17B UndangUndang KUP.

Apabila Wajib pajak yang bersangkutan melampirkan surat pernyataan tidak menghendaki diterbitkan SKPPKP maka SPT lebih Bayar yang disampaikan oleh Wajib Pajak diproses sesuai dengan butir b dan seterusnya.

b. Penelitian isi SPT Lebih Bayar dengan langkah sebagai berikut: b.1. Meneliti kelengkapan SPT dan lampiran-lampirannya. b.2. Pajak Penghasilan:

- Meneliti kebenaran penulisan dan penghitungan pajak yang dilaporkan dalam SPT Tahunan PPh;

- Meneliti kebenaran pembayaran pajak yan telah dilakukan oleh Wajib Pajak;

- Melakukan koreksi apabila ditemukan hal-hal yang menyimpang dari ketentuan.

b.3. Meneliti kebenaran alamat yang tercantum dalam SPT atau dalam surat pemberitahuan perubahan alamat.

c. Menyusun dan menandatangani Laporan Hasil Penelitian, serta menginput, mencetak, dan memaraf Nothit SKPPKP atau menginput Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP kemudian meneruskan kepada Kepala Seksi Pengawasan dan Konsultasi.

5. Kepala Seksi Pengawasan dan konsultasi meneliti dan menandatangani Laporan Penelitian serta memaraf Nothit SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP kemudian meneruskan kepada Kepala Kantor Pelayanan Pajak.

6. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Laporan penelitian Serta memaraf Nothit SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP, Nothit SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP yang sudah ditetapkan kemudian diteruskan ke Seksi Pelayanan.

8. Pelaksana Seksi Pelayanan mencetak SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP dan meneruskannya kepada Kepala Seksi Pelayanan. 9. Kepala Seksi Pelayanan meneliti dan memaraf SKPPKP atau Surat

Pemberitahuan Tidak Dapat Diterbitkan SKPPKP dan meneruskannya kepada Kepala Kantor Pelayanan Pajak.

10.Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP.

11.SKPPKP atau Surat Pemberitahuan Tidak Dapat Diterbitkan SKPPKP ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib pajak) dan disampaikan ke Wajib Pajak melalui Sub Bagian Umum (SOP Tata Cara Penyampaian Ddokumen di KPP)

12.Pemprosesan atas SKPPKP dilanjutkan ke SOP Tata Cara Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

13.Proses selesai.

Jangka Waktu penyelesaian:

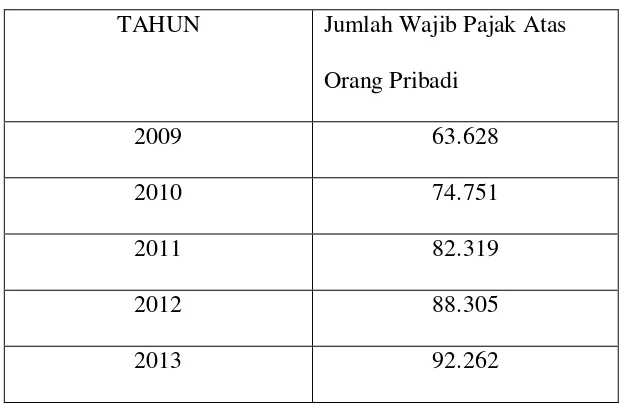

C. Data Pajak Lebih Bayar

Tabel IV.1

Jumlah Wajib Pajak Orang Pribadi

TAHUN Jumlah Wajib Pajak Atas Orang Pribadi

2009 63.628

2010 74.751

2011 82.319

2012 88.305

2013 92.262

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Medan Timur Tahun 2009-2013

1. Jumlah Wajib Pajak Orang Pribadi yang Mengajukan Restitusi Untuk Tahun 2013.

Pada kantor Pelayanan Pajak Pratama Medan Timur terdapat

umumnya adalah angsuran pajak yang dibayar Lebih banyak dari pajak yang terutang atau kelebihan Pemotongan.

Adapun Jumlah Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Timur yang Mengajukan hanya 1 (satu) Wajib Pajak Orang Pribadi untuk Tahun 2013. Dan untuk jumlah Wajib Pajak Orang Pribadi yang diterima permohonan restitusi nya juga hanya terdapat 1 (satu) orang dengan jumlah Pajak yang di Restitusi sebesar Rp.2.326.281

D. Masalah yang timbul dalam pengembalian kelebihan pembayaran pajak penghasilan orang pribadi

Dalam proses pengembalian kelebihan pembayaran pajak penghasilan orang pribadi terdapat beberapa masalah yang sering timbul, masalah tersebut tentu sedikit banyaknya mengganggu proses yang sedang berjalan karena dalam prosedur pengembalian kelebihan pajak itu semua tahapan saling terkait dan harus dilaksanakan satu persatu.Masalah tersebut antara lain: Data yang dilampirkan wajib pajak tidak lengkap.

1. Wajib pajak yang tidak memiliki rekening

Rekening sangat dibutuhkan, karena jika permohonan pengembalian maka pengembalian tersebut dikembalikan lewat rekening wajib menyebabkan proses yang berjalan.

2. Sistem masih manual

Sistem untuk menerbitkan Surat Perintah Membayar Kelebihan masih dalam proses perbaikan. Dengan sistem manual yang ada saat ini tentu saja membuat proses semakin lama, berbeda dengan sistem online yang langsung dapat diakses dimana saja serta saat data dimasukkan maka sistem online juga langsung memiliki data tersebut.

3. Fasilitas Pasal 17D yang tidak digunakan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan penulis pada bab-bab sebelumnya maka penulis membuat beberapa kesimpulan pada laporan ini. Adapun kesimpulan-kesimpulan tersebut yaitu:

1. Prosedur pengembalian Kelebihan pembayaran pajak sangatlah membutuhkan proses yang panjang.

2. Jumlah wajib pajak orang pribadi yang memiliki kelebihan pembayaran pajak tidak sebanyak wajib pajak badan, namun sekecil apapun persentase dari jumlah wajib pajak orang pribadi yang lebih bayar tetap menjadi tangung jawab Direktorat Jenderal Pajak untuk melayani wajib pajak dalam bidang perpajakan. 3. Fasilitas pengembalian pendahuluan pada dasarnya adalah solusi yang sangat

tepat untuk menyelesaikan pengembalian kelebihan pajak, karena fasilitas tersebut membuat wajib pajak lebih mudah dan hanya memerlukan waktu yang sedikit dibandingkan dengan prosedur normalnya.

5. tersebut, padahal prosedurnya cukup singkat dan Wajib pajak dapat menerima pengembalian dalam waktu yang tidak terlalu lama.

B. Saran

Pada dasarnya Direktur Jenderal Pajak sudah cukup baik dalam membuat prosedur pengembalian kelebihan pembayaran pajak terutama untuk wajib pajak orang pribadi. Direktur Jenderal Pajak juga telah menyediakan fasilitas untuk memudahkan Wajib Pajak dalam hal pengembalian kelebihan, yaitu dengan adanya prosedur pengembalian pendahuluan kelebihan pembayaran pajak.

Adapun saran dari penulis adalah sebagai berikut:

1. Dilihat dari wajib pajak yang tidak menggunakan fasilitas pengembalian pendahuluan maka perlu diadakan sosialisasi khusus untuk memberikan pemahaman tentang fasilitas tersebut. Sosialisasi dapat juga diutamakan untuk pihak yang memotong pajak agar mereka dapat memberikan informasi kepada wajib pajak yang pajaknya dipotong oleh pemotong tersebut, karena banyak kelebihan pembayaran yang dikarenakan kesalahan pemotongan yang menyebabkan jumlah pajak yang dibayar lebih banyak daripada jumlah pajak terutang.

DAFTAR PUSTAKA

Mardiasmo, Perpajakan Edisi Revisi 2006, CV Andi Offset, Yogyakarta. Mardiasmo, Perpajakan Edisi Revisi 2008, CV Andi Offset, Yogyakarta. Sumitro, Rochmat (Suandy, 2005: 2).Tentang Pengertian Pajak.

Waluyo, Perpajakan Indonesia Edisi 10 Buku 1 (satu) 2011, Salemba Empat, Jakarta.

Undang-Undang

Terbaru tentang Pengembalian Kelebihan Pembayaran Pajak Pasal 21.( 04 April 2014)

Peraturan Menteri Keungan Nomor 16/PMK.03/2011 tanggal 24 Januari 2011 tentang Tata CaraPenghitungan dan Pengembalian Kelebihan Pembayaran Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER-7/PJ/2011 tanggal 21 Maret 2011 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak.

Peraturan Menteri keuangan Nomor 193/PMK.03/2007 tentang Batasan jumlah Peredaran Usaha,Jumlah Penyerahan, dan Jumlah Lebih Bayar bagi Wajib Pajak yang Memenuhi Persyaratan Tertentu yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pajak s.t.d.d. Peraturan Menteri Keuangan Nomor 54/PMK.03/2009.

Peraturan Direktur Jenderal Pajak Nomor PER-40/PJ/2009 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pajak bagi Wajib Pajak yang Memenuhi Persyaratan Tertentu.

Surat Edaran Direktur Jenderal Pajak Nomor SE-79/PJ/2010 tanggal 15 juli 2010 tentang Standard Operating procedure (SOP) layanan Unggulan Bidang Perpajakan.

Surat Edaran Direktur Jenderal Pajak Nomor SE-22/PJ/2011 tanggal 21 Maret 2011 tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak PER-7/PJ/2011 tentang Tata Cara Pengembalian Kelebihan Pembayaran Pajak. Surat Edaran Direktur Jenderal Pajak Nomor SE-67/PJ/2009 tentang Pengantar