DAFTAR ISI KATA PENGANTAR

DAFTAR ISI HAL

BAB I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan masalah ... 5

C. Tujuan Penulisan ... 5

D. Manfaat Penulisan ... 6

BAB II : PROFIL PERUSAHAAN ... 7

A. Sejarah Ringkas Perusahaan ... 7

B. Jenis usaha/ Kegiatan ... 9

C. Stuktur Organisasi ... 13

D. Uraian Tugas/ Job Description ... 14

E. Kinerja Usaha Terkini ... 16

F. Rencana Kegiatan ... 19

BAB III : PEMBAHASAN ... 20

A. Pengertian Kliring ... 20

B. Jenis Proses Kliring ... 23

C. Hal Yang Berkaitan Dengan SKNBI ... 24

D. Peserta SKNBI ... 25

E. Penyelenggaraan SKNBI ... 26

F. Batasan Nominal ... 27

G. Penyediaan Dana Awal (Prefund) ... 27

H. Diagram Proses SKNBI ... 28

I. Use Case Diagram Proses Kliring ... 30

J. Alur proses Kliring Debet ... 30

K. Alur Proses Kliring Kredit ... 33

L. Manfaat SKNBI ... 35

M. Kelemahan dan Keunggulan SKNBI ... 36

N. Peranan SKNBI ... 37

BAB IV : KESIMPULAN DAN SARAN A. Kesimpilan ... 39

B. Saran ... 40

DAFTAR TABEL

LAMPIRAN GAMBAR

[image:5.595.158.443.285.548.2]KATA PENGANTAR

Dengan mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas

rahmat dan lindungan yang telah dilimpahkan-Nya sehingga penulis dapat

menyelesaikan laporan Penulisan Ilmiah ini tepat pada waktunya.

Tugas Akhir ini dilakukan guna memenuhi salah satu syarat pemenuhan

kurikulum dalam menyelesaikan pendidikan pada Program Studi Diploma

Keuangan Universitas Sumatera Utara.

Pada kesempatan ini, penulis menyampaikan rasa terima kasih dan

penghargaan setinggi-tingginya kepada :

1. Bapak Drs John Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. BapakDR Paham Ginting SE, MS, selaku Ketua Jurusan Program Studi

Diploma Keuangan Universitas Sumatera Utara.

3. Bapak Syahfrizak Helmi, SE, M. Selaku Sekretaris Jurusan Program Studi

Diploma Keuangan Universitas Sumatera Utara sekaligus Sebagai Dosen

Pembimbing tugas akhir.

4. Semua staf dan dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah mendidik dan membimbing penulis.

5. Kepada Bapak Didi Duharsa Selaku Kepala Divisi Bank Sumut Syariah

Cabang Medan.

7. Khususnya kepada kedua Orang Tua tercinta. Muhamad Amin dan Zulfarida

yang senantiasa mendukung dan memberikan dorongan penuh baik secara

moril maupu n materi.

8. Buat kakak, abang, adikKu, kak Idit, bang Dani, kak Rifa, Siti, dan Asan.

Makasih buat semuanya. Serta buat ante, amak, om, apak, uphi dan kayla.

9. Buat teman- teman ku Tina, Nina, Lina, Amy, Liza, Fitri, dan semua nak

keuangan stambuk 2006. serta buat Radya, Reni, ma Dean. You are my best

friend .

Dalam Tugas Akhir ini, penulis menyadari banyak kekurangannya, baik

dalam materi maupun teknik penulisannya. Mengingat pengetahuan dan

pengalaman penulis yang masih sangat terbatas, oleh karena itu penulis yang

masih sangat terbatas, oleh karena itu penulis sangat mengharapkan kritik dan

saran yang sifatnya membangun dari semua pihak.

Akhirnya puji dan syukur saya ucapakan kepada Tuhan Yang Maha Esa,

semoga kita semua selalu dalam lindungan-Nya. Semoga Tugas Akhir ini dapat

memberikan manfaat kepada semua pihak yang membutuhkannya.

Medan, Mei 2009

Penulis,

BAB I PENDAHULUAN A. Latar Belakang

Sesuai UU No 23 tahun 1999 tentang Bank Indonesia (BI) sebagaimana

telah ditambah dengan UU No. 3 tahun 2004 tentang perubahan atas UU No 23

Tahun 199 tentang Bank Indonesia (BI), bank Indonesia mempunyai tugas untuk

mengatur dan menjaga stabilitas kelancaran sistem pembayaran dalam rangka

terwujudnya sistem pembayaran yang efesien, cepat, aman, dan handal

dimaksudkan untuk mendukung stabilitas sistem keuangan.

Sehubungan dengan tugas Bank Indonesia dalam sistem pembayaran

tersebut Bank Indoinesia telah menyediakan fasilitas kliring yang merupakan

pertukaran warkat atau data keuangan elektronik antar bank peserta kliring atas

nama peserta maupun atas nama nasabah peserta yang perhitungannya

diselesaikan pada waktu terentu. Transaksi yang diproses melalui fasilitas transfer

debet ataupun trasfer kredit yang disertai dengan pertukaran warkat debet ( cek,

bilyet giro, nota debet, dll) dan warkat kredit (nota kredit).

Penyelenggaraan kliring itu sendiri merupakan fasilitas yang diberikan

Bank Indonesia kepada bank-bank umum sebagai bagian dari pelaksanaan salah

satu tugas Bank Indonesia (pasal 8 UU No. 23 Tahun 1999) yaitu mengatur dan

menjaga kelancaran sistem pembayaran.

Kliring berasal dari kata to clear artinya pelunasan utang piuatang sesama

bank anggota kliring yang dikordinasikan oleh Bank Indonesia didalam lembaga

yang merupakan suatu lembaga dari Bank Indonesia yang melakukan perhitungan

utang piutang antar bank peserta kliring (Hasibuan, Hal 120. 2000).

Kliring merupakan pertukaran warkat antara peserta kliring, baik atas

nama peserta nama nasabah yang perhitungannya diselesaikan pada waktu tertentu

(PBI No. 1/3 1999 pasal 1 ayat 3). Menurut Drs. H. Malayu S.P. Hasibuan,

Kliring adalah proses perhitungan, pelunasan, dan pertukaran warkat- warkat

kliring antar bank anggota yang dikoordinasi Bank Indonesia

Menurut The New Grolier Webster International Dictionary of the English

Language, Kliring adalah the axchanging draft an each other and setting the

differences (kliring adalah kegiatan tukar- menukar warkat dari bank satu dengan

bank lainnya dan menetapkan perbedaan- perbedaannya (Hasibuan,Hal 120. 2000)

Kliring adalah perhitungan utang piutang antara para peserta secara

terpusat di satu tempat dengan cara saling menyerahkan surat- surat berharga dan

surat- surat dagang, yang telah ditetapkan untuk dapat memperhitungkan dengan

mudah dan aman, serta untuk memperluas dan memperlancar lalu lintas

pembayaran giral( Santoso, Hal 100, 1996).

Oleh karena itu kliring merupakan salah satu kegiatan yang cukup

kompleks, karena dalam pelaksanaan kegiatan ini bank tidak hanya berhubungan

dengan nasabahnya saja, tetapi juga dengan bank lain melalui perantara bank

sentral yang ada di Indonesia, yakni Bank Indonesia (BI). Oleh karena itu, perlu

dikembangkan sistem kliring yang mengakomodir transfer dana antar bank

melalui kliring tanpa kewajiban melakukan pertukaran fisik warkat (paperless).

perbankan di Indonesia guna memperluas, memperlancar, serta mengatur lalu

lintas pembayaran dengan warkat bank yang diperhitungkan atas beban dan untuk

kepentingan nasabah bank, yang lebih dikenal dengan Sistem Kliring Nasional

Bank Indonesia (SKNBI).

Sehubungan dengan hal tersebut, PT. Bank Sumut Syariah Cabang Medan

dalam pelaksanaan sistem kliring telah terhubung dengan Bank Indonesia dalam

melakukan pertukaran fisik warkat (paperless) sebagai perantara pertukaran

warkat antar bank. Transaksi yang dapat diproses melalui sistem kliring meliput i

transfer debet dan transfer kredit yang disertai dengan pertukaran fisik warkat,

baik warkat debet (cek, bilyet giro, nota debet, dan lain-lain) maupun warkat

kredit. Khusus untuk transfer kredit, nilai transaksi yang dapat diproses melalui

kliring dibatasi di bawah Rp.100.000.000,00, sedangkan untuk nilai transaksi

Rp.100.000.000,00 ke atas harus dilakukan melalui Sistem Bank Indonesia Real

Time Gross Settlement (Sistem BIRTGS).

Proses Kliring yang berlangsung pada Bank Sumut Syariah Cabang

Medan sama dengan proses kliring pada bank Konvensional malahan tidak ada

bedanya. Warkat yang digunakan juga sama. Proses kliring yang dilakukan pada

Bank Sumut Syariah Cabang Medan ada dua yaitu proses kliring debet dan

proses kliring kredit.

Berdasarkan uraian tersebut, maka penulis tertarik untuk mengambil judul

Tugas akhir “Peranan dan Proses Kliring Nasional Dalam Dunia Perbankan

Pada Bank Sumut Syariah Cabang Medan”. Penulis dituntut untuk terus

perkembangan dunia perbankan yang semakin maju dan efisien, khususnya

peranan sistem kliring nasional dalam dunia perbankan di Indonesia.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka yang menjadi

permasalahan dalam tugas akhir ini adalah “ Bagaimana Poses Klirng Nasional

dan Peranannya Dalam dunia Perbankan Pada Bank Sumut Syariah Cabang Medan”

C. Tujuan Penulisan

Sesuai dengan uraian pada latar belakang penulisan ilmiah di atas, maka

tujuan dari pelaksanaan penulisan ini adalah untuk mempelajari sistem perbankan

dalam melakukan proses kliring dan peranan sistem kliring bagi PT. Bank Sumut

Syariah Cabang Medan, sehingga diharapkan penulis dapat lebih memahami lalu

lintas pembayaran giral antar bank dan untuk kepentingan nasabah bank.

D. Manfaat Penulisan D.1 Bagi Penulis

Manfaat dari penulisan ini adalah untuk mengetahui proses transaksi

kliring yang meliputi transfer debet dan transfer kredit yang disertai dengan

pertukaran fisik warkat, baik warkat debet (cek, bilyet giro, nota debet, dan

lain-lain) maupun warkat kredit dan peranannya pada PT. Bank Sumut Syariah Cabang

D.2 Bagi Perusahaan

Dapat dipergunakan sebagai bahan masukan atau evaluasi atas

keputusan-keputusan yang telah dibuat dimasa lalu dan sebagai bahan pertimbangan untuk

memutuskan kebijaksanaan-kebijaksanaan yang akan diambil di masa yang akan

datang.

D.3 Bagi Pembaca

Menambah pengetahuan dan menambah bahan masukan bagi pembaca

yang tertarik pada Tugas Akhir ini.

D.4 Bagi Lembaga Pendidikan

Sebagai bahan masukan atau acuan bagi peneliti-peneliti yang

membutuhkan selanjutnya untuk meneliti masalah yang sama dengan penelitian

BAB II

PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan tanggal 04

November 1961 dalam bentuk Perseroan Terbatas dan diubah menjadi Bank

Umum Milik Pemerintah Daerah (BUMD) berdasarkan UU No.13 Tahun 1962

tentang Ketentuan Pokok Bank Pembangunan Daerah. Namun tanggal 16 April

1999 dengan Perda No.2/1999 bentuk badan hukum diubah kembali menjadi

Perseroan Terbatas, sehingga nama BPDSU menjadi PT. Bank Pembangunan

Daerah Sumatera Utara yang disingkat dengan PT. Bank Sumut.

PT. Bank Sumut yang merupakan salah satu alat/ kelengkapan otonomi

daerah di bidang perbankan, PT. Bank Sumut mempunyai fungsi sebagai

penggerak dan pendorong laju pembangunan di daerah, bertindak sebagai

pemegang kas daerah dan atau melaksanakan penyimpanan uang daerah serta

sebagai salah satu sumber pendapatan daerah dengan melakukan kegiatan usaha

sebagai Bank Umum sesuai dengan maksud UU No.7 Tahun 1992 yang telah

diubah menjadi UU No. 10 tahun 1998.

Dampak krisis yang melanda Indonesia disegala bidang pada tahun 1997

termasuk dibidang ekonomi yang mengakibatkan banyak perusahaan yang gulung

tikar akhirnya berimbas pada banyaknya bank swasta dan bank pemerintah yang

tutup dan melakukan merger untuk menyelamatkan aset karena kerugian akibat

kredit macet. Oleh karena pemerintah masih menganggap PT. Bank Sumut

Sumut dalam menunjang pembangunan di daerah Sumatera Utara, maka

pemerintah hanya memasukkan PT. Bank Sumut ke dalam bank yang

direkapitalisasi.

Gagasan dan wacana untuk mendirikan Unit/ Divisi Usaha Syariah

sebenarnya telah berkembang cukup lama dikalangan stakeholder PT. Bank

Sumut, khususnya Direksi dan Komisaris, yaitu sejak dikeluarkannya UU No.10

Tahun 1998 yang memberikan kesempatan bagi bank konvensional untuk

mendirikan Unit Usaha Syariah. Pendirian Unit Usaha Syariah juga didasarkan

pada kultur masyarakat Sumatera Utara yang religius, khususnya umat Islam yang

semakin sadar akan pentingnya menjalankan ajarannya dalam semua aspek

kehidupan, termasuk dalam bidang ekonomi.

Komitmen untuk mendirikan Unit Usaha Syariah semakin menguat seiring

dikeluarkannya fatwa Majelis Ulama Indonesia (MUI) yang menyatakan bahwa

bunga haram. Tentunya, fatwa ini mendorong keinginan masyarakat muslim

untuk mendapatkan layanan jasa-jasa perbankan berdasarkan prinsip-prinsip

syariah. Dari hasil survei yang dilakukan di 8 (delapan) kota di Sumatera Utara,

menunjukkan bahwa minat masyarakat terhadap pelayanan Bank Syariah cukup

tinggi yaitu mencapai 70% untuk tingkat ketertarikan dan di atas 50% untuk

keinginan mendapatkan pelayanan perbankan syariah.

Atas dasar hal ini, dan komitmen PT. Bank Sumut terhadap pengembangan

layanan Perbankan Syariah maka pada tanggal 04 November 2004 PT. Bank

Sumut membuka Unit Usaha Syariah dengan 2 (dua) Kantor Cabang Syariah yaitu

Visi dan misi Unit Usaha Syariah haruslah mendukung visi dan misi PT.

Bank Sumut secara umum, atas dasar itu ditetapkan visi Unit Usaha Syariah yaitu

“meningkatkan keunggulan PT. Bank Sumut dengan memberikan layanan lebih

luas berdasarkan prinsip-prinsip syariah sehingga mendorong partisipasi

masyarakat secara luas dalam pembangunan daerah guna mewujudkan masyarakat

sejahtera”. Sedangkan misinya adalah “meningkatkan posisi PT.. Bank Sumut

melalui prinsip layanan perbankan syariah yang aman, adil dan saling

menguntungkan serta dikelola secara professional”. Melalui pengembangan

layanan perbankan syariah diharapkan PT. Bank Sumut dapat berperan lebih besar

sesuai dengan visi dan misinya. Lebih lanjut, pengembangan usaha ini juga

ditargetkan dapat meningkatkan profitabilitas PT. Bank Sumut sekaligus

memperkuat tingkat kesehatannya.

B. Jenis Usaha/Kegiatan

Kegiatan usaha yang dapat dilakukan oleh Bank syariah diatur dalam pasal

36 Peraturan Bank Indonesia No.6/24/PBI/2004. Kegiatan usaha yang dilakukan

pada Bank Sumut Syariah Cab. Medan yaitu:

A. Menghimpun Dana a. Tabungan Wadiah

1) Tabungan Marwah (Martabe Wadiah)

Tabungan Marwah merupakan tabungan yang dikelola berdasarkan prinsip

wadiah Yad-dhamanah yang merupakan titipan murni dengan seizin pemilik dana

mendukung sektor riil, dengan menjamin bahwa dana tersebut dapat ditarik setiap

saat oleh pemilik dana. Lembaga Penjamin Simpanan (LPS) menjamin

pengembalian dana titipan nasabah s/d Rp 100.000.000.

2) Tabungan Makbul

Tabungan makbul adalah produk tabungan khusus PT. Bank Sumut sebagai

sarana penitipan BPIH (Biaya Penyelenggara Ibadah Haji) penabung perorangan

secara bertahap ataupun sekaligus dan tidak dapat melakukan transaksi penarikan.

b. Produk Mudharabah

1) Tabungan Marhamah (Martabe Bagi Hasil Mudharabah)

Merupakan produk penghimpunan dana yang dalam pengelolaannya

menggunakan prinsip Mudharabah Muthalaqah, yaitu investasi yang dilakukan

oleh nasabah sebagai pemilik dana (sahibul mal) dan bank sebagai pihak yang

bebas tanpa pembatasan dari pemilik dana menyalurkan dana nasabah tersebut

dalam bentuk pembiayaan kepada usaha-usaha yang menguntungkan dan tidak

bertentangan dengan prinsip syariah. Atas keuntungan yang didapat dari

penyaluran dana, bank memberikan bagi hasil sesuai dengan nisbah yang telah

disepakati.

c. Deposito Ibadah

Prinsipnya sama dengan tabungan marhamah, akan tetapi dana yang disimpan

oleh nasabah hanya dapat ditarik berdasarkan jangka waktu yang telah ditentukan

dengan bagi hasil keuntungan yang telah disepakati bersama. Investasi akan

d. Simpanan Giro Wadiah

Simpanan giro wadiah merupakan produk penyimpanan dana yang

menggunakan prinsip wadiah yad ad dhamanah (titipan murni). Pada produk ini

nasabah menitipkan dana dan bank akan mempergunakan dana tersebut sesuai

dengan prinsip syariah dan menjamin akan mengembalikan titipan tersebut secara

utuh bila sewaktu-waktu nasabah membutuhkannya.

B. Penyaluran Dana

a. Pembiayaan Murabahah

Murabahah merupakan akad jual beli atas barang dengan harga yang

disepakati diawal dimana bank menyebutkan harga pembelian dan margin yang

diperoleh bank . Bank dapat mensyaratkan pembeli untuk membayar uang muka

(urbun). Nasabah membayar kepada bank menurut harga yang diperjanjikan dan

harga/ pembayaran tidak berubah selama jangka waktu yang telah disepakati.

Produk pembiayaan ini dapat digunakan untuk memenuhi kebutuhan usaha seperti

modal kerja dan investasi. Namun dapat juga digunakan untuk memenuhi

kebutuhan konsumsi (murabahah untuk konsumtif).

b. Pembiayaaan Mudharabah

Mudharabah adalah akad kerjasama antara bank sebagai pemilik dana

(shahibul maal) dengan nasabah sebagai pengelola dana (mudharib). Jangka

waktu pembiayaan, pengembalian dana dan pembagian keuntungan ditentukan

dalam akad. Pembiayaan mudharabah dapat dimanfaatkan untuk nasabah yang

Bank tidak ikut serta dalam pengelolaan usaha nasabah, tetapi memiliki hak dalam

pengawasan dan pembinaan usaha nasabah.

c. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah penanaman dana dari pemilik dana/modal

untuk mencampurkan dana/modal terhadap suatu usaha tertentu dengan

pembagian keuntungan berdasarkan nisbah yang telah disepakati antara nasabah

dan bank. Kerugian ditanggung oleh pemilik dana/modal berdasarkan bagian

dana/modal masing-masing. Jangka waktu pembiayaan, pengembalian dana dan

pembagian keuntungan ditentukan dalam akad.

d. Pinjaman (Qardh) dengan Gadai Emas

Pinjaman (qardh) dengan gadai emas adalah fasilitas pinjaman dana tanpa

imbalan jasa yang diberikan oleh bank kepada nasabah dengan jaminan berupa

emas yang berprinsip gadai syariah. Atas emas yang digadaikan, bank

mengenakan biaya sewa.

C. Jasa Pelayanan

a. Kirim Uang (Transfer)

Kiriman Uang (Transfer) yaitu suatu jasa bank dalam pengiriman dana dari

suatu cabang ke cabang lain atas permintaan pihak ketiga (ijab dan qobul) untuk

dibayarkan kepada penerima di tempat lain. Kiriman uang menggunakan prinsip

wakalah.

b. Kliring

Kliring ialah tata cara perhitungan utang piutang dalam bentuk surat-surat

agar perhitungan utang piutang itu terselenggara dengan mudah, cepat dan aman,

landasan syariahnya menggunakan prinsip wakalah.

c. Inkaso (Jasa Tagih)

Inkaso adalah pengiriman surat atau dokumen berharga untuk ditagihkan

pembayarannya kepada pihak yang menerbitkan atau yang ditentukan (tertarik)

dalam surat atau dokumen berharga tersebut, dengan landasan syariahnya

menggunakan prinsip wakalah.

d. Bank Garansi

Bank garansi yaitu pemberian janji bank (penjamin) kepada pihak lain

(terjamin) untuk jangka waktu tertentu, jumlah tertentu dan keperluan tertentu,

bahwa bank akan membayar kewajiban nasabah yang diberi garansi bank kepada

pihak lain tersebut, apabila nasabah tersebut cidera janji. Bank garansi

menggunakan prinsip kafalah al nualaqah.Dalam aplikasinya pada PT. Bank

Sumut Unit Usaha Syariah, bank memberikan garansi bank untuk kontraktor yaitu

: Jaminan Penawaran (Tender Bond), Penerimaan Uang Muka (Advance Payement

Bond), Melaksanakan Pekerjaan (Performance Bond), Pemeliharaan

(Maintenace/Retention Bond).

C. Struktur Organisasi Perusahaan

Dalam struktur organisasi akan tergambar bagian-bagian organisasi serta

batas-batas wewenang dan tanggung jawab masing-masing bagian. Kompleks

tidaknya suatu struktur organisasi tergantung dari besar kecilnya organisasi

Dilihat dari tujuan dan ruang lingkup operasional perusahaan, PT. Bank

Sumut Syariah Cabang Medan memiliki struktur organisasi garis dan staf yang

merupakan perpaduan antara kedua sistem organisasi, yakni organisasi garis dan

organisasi fungsional.

Garis wewenang dari puncak pimpinan diselesaikan kepada bawahan dan

dalam pengambilan keputusan tertentu oleh para manajer dapat dikonsultasikan

kepada bagian-bagian penelitian dan perencanaan yang memiliki kemampuan dan

spesialisasi sesuai dengan fungsi dan perencanaan. Untuk lebih jelasnya struktur

organisasi Bank Sumut Syariah Cabang Medan dapat dilihat pada gambar 1.

D. Uraian Tugas (Job Description) 1. Pemimpin Cabang

Tugas, wewenang, dan Tanggung Jawab

1. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan

penilaian terhadap kinerja pejabat dan karyawan dilingkungan Kantor

Cabang..

2. Menerbitkan surat- surat berharga sesuai ketentuan yang berlaku.

2. Wakil Pemimpin Cabang

Tugas, wewenang, dan Tanggung Jawab

1. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada

pemimpin cabang.

2. Membantu Pemimpin Cabang dalam membimbing dan mengawasi seluruh

3. Pemimpin Seksi Pemasaran

Tugas, wewenang, dan Tanggung Jawab

1. Mengawasi dan mengatur seluruh kegiatan operasional pada Seksinya.

2. Memberikan saran-saran atau pertimbangan-pertimbangan kepada Pemimpin

Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu di bidang

tugasnya.

4. Pemimpin Seksi Penyelamatan Pembiayaan Tugas, wewenang, dan Tanggung Jawab

1. Mengawasi dan mengkoordinir seluruh kegiatan operasional pada Seksi

Penyelamatan Pembiayaan.

2. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada

Pemimpin Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu

diambil dibidang tugasnya.

5. Kontrol Intern

Tugas, wewenang, dan Tanggung Jawab

1. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada

Pemimpin Cabang tentang langkah-langkah atau tindakan-tindakan yang perlu

diambil dibidang tugasnya dengan tembusan kepada Direksi cq. Divisi

Pengawasan.

2. Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan

6. Pemimpin Seksi Operasional

Tugas, wewenang, dan Tanggung Jawab

1. Mengatur, membimbing, dan mengarahkan dan mengawasi pegawai-pegawai

pada Seksinya dalam melaksanakan tugasnya.

2. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional pelaksanaan transfer/inkaso/pajak, pelaksanaan kliring,

pelaksanaan verifikasi, pelaksanaan akuntansi IT & laporan, pelaksanaan

umum & kepegawaian serta pelaksanaan administrasi pembiayaan.

7. Pemimpin Seksi Pelayanan Nasabah Tugas, wewenang, dan Tanggung Jawab

1. Mengawasi dan mengatur seluruh kegiatan operasioanal pada Seksi Pelayanan

Nasabah.

Memeriksa rencana kerja, anggaran tahunan dan menyusun action program dari

Seksi Pelayanan Nasabah.

E. Kinerja Usaha Terkini

Kinerja suatu perusahaan merupakan tolak ukur suatu perusahaan dalam

meningkatkan efisiensi dan efektivitas serta produktivitas kerja. Pengukuran

kinerja berguna untuk mengetahui sejauh mana efektivitas sistem atau cara

kerja yang sudah ada. Untuk lebih meningkatkan kinerja perusahaan, maka

Bank Sumut Syariah Cabang Medan menerapkan beberapa kebijaksanaan

1. Kebijaksanaan Produk

Kebijaksanaan produk mencakup desain produk yang ditawarkan kepada

nasabah sangat menarik dan memiliki keunggulan serta kelebihan jika

dibandingkan dengan produk pesaing. Produk yang ditawarkan antara lain

tabungan marwaah, marhamah, dan lain-lain.

2. Kebijaksanaan Harga

Kebijaksanaan harga dapat dilihat dari tingkat bagi hasil tabungan antara

nasabah dengan bank. Kebijaksanaan ini berhubungan langsung terhadap

tingkat pendapatan yang diterima melalui pemasaran produk dan

dihubungkan dengan tujuan perusahaan.

3. Kebijaksanaan Promosi

Tujuan dari kebijaksanaan promosi adalah untuk mendorong agar

konsumen lebih banyak membeli produk yang dipromosikan. Peranan

promosi sangat penting, apabila promosi telah berhasil menarik minat dan

perhatian konsumen maka dapat meningkatkan pemasaran dan konsumen

akan memberikan dananya untuk disimpan di bank tersebut. Dan

sebaliknya jika promosi gagal, maka tingkat pemasaran produk tersebut

akan semakin menurun dan berdampak pada pengumpulan dana yang juga

menurun.

Selain menetapkan kebijaksanaan diatas, Bank Sumut Syariah juga telah

melakukan berbagai kinerja yaitu :

1. Menjadi sponsor utama PRSU (Pekan Raya Sumatera Utara) dan juga

Rekor MURI yang berhasil mengumpulkan tanda tangan sebanyak 1430

debitur dalam 1 hari dalam rangka tahun baru hijriah.

2. Melakukan perjanjian kerja sama antara Bank Sumut Syariah – Perumnas

RS (Rumah Sederhana) dan RSS (Rumah Sehat Sederhana) – Dekopin

(Dewan Koperasi Indonesia) mengenai pemberian fasilitas pembiayaan

perumahan, kerja sama Bank Sumut Syariah – Telkom dan kerja sama

[image:24.595.133.491.334.601.2]Bank Sumut Syariah – XL untuk memasarkan Blackberry.

TABEL 1

Data Kinerja 3 tahun terakhir Bank Sumut Syariah

Cabang Medan(Dalam Jutaan Rupiah)

No Uraian 2006 2007 2008

1 Simpanan 17,173 43,798 67,804

1. Giro 2. Tabungan 3. Deposito

2,255 5,867 9,051

6,290 17,295 20,213

8,256 24,140 35,408

2 Pembiayaan 17,127 37,959 87,579

3 Laba 1,006 (5,679) 2,451

4 Asset 32,280 124,984 157,453

F. Rencana Kegiatan Perusahaan

Adapun rencana kegiatan yang dilakukan oleh Bank Sumut Cabang Medan

dalam satu tahun kegiatan adalah:

1. Membuka unit kantor baru. Direncanakan 3 unit kantor baru akan dibuka

pada tahun 2009 yaitu di Medan, Kisaran dan Sibolga.

2. Memanfaatkan kegiatan – kegiatan yang diadakan oleh instansi

pemerintah maupun swasta dengna melaksanakan sosialisasi dan

presentasi produk penghimpunan dana.

3. Secara aktif ikut serta dalam acara – acara yang dihadiri oleh masyarakat

luas dengan membuka stan di lokasi pameran.

4. Menjalin kerja sama dengan lembaga atau instansi pemerintah dan swasta

dalam hal menghimpun dana dengan pola yang menguntungkan.

5. Berupaya meningkatkan pembagian bagi hasil kepada pemilik dana setiap

bulannya dengan cara memaksimalkan perolehan pendapatan dari ekspansi

pembiayaan yang diberikan.

6. Membentuk tim penghimpunan dana dan melakukan mapping wilayah

untuk mencari potensi yang ada.

7. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendalal yang

dihadapi secara terprogram dan kontiniu.

8. Memberikan masukan dan saran kepada Divisi Usaha Syariah untuk

BAB III PEMBAHASAN A. Pengertian Kliring

Kliring merupakan pertukaran warkat antara peserta kliring, baik atas

nama peserta nama nasabah yang perhitungannya diselesaikan pada waktu tertentu

(PBI No. 1/3 1999 pasal 1 ayat 3). Adapun yang menyangkut tentang kliring itu

yaitu:

1. Setoran kliring

Pada proses setoran kliring yang dilakukan pada processor Centralization

Back Office (CBO) yaitu:

a. Menerima transit data pada komputer conventer STPK Sistem Kliring

Nasional (SKN) dari terminal STPK masing-masing cabang.

b. Menerima konfirmasi atas hasil transit dari cabang.

c. Meminta kepada supervisor/Kepala Bagian CBO untuk melakukan

pengiriman data ke program Sistem Kliring Nasional Bank Indonesia

(SKNBI).

d. Memeriksa kembali status hasil pengiriman data ke terminal SKNBI.

2. Warkat kliring

a. Cheque (Cek)

Cek adalah surat perintah pembayaran tanpa syarat kepada bank yang

memelihara rekening nasabah untuk membayarkan suatu jumlah uang

Undang-undang Hukum Dagang (KUHD) yang ditarik baik atas beban

nasabah Bank atau atas beban Bank.

b. Bilyet Giro

Bilyet giro adalah surat perintah dari nasabah kepada bank penyimpan

dana untuk memindahkan dana dari rekening yang bersangkutan pada

rekening pemegang yang disebutkan namanya dalam bilyet giro tersebut.

c. Nota Debet

Nota debet merupakan warkat yang digunakan untuk menagih dana pada

bank lain untuk untung bank atau nasabah bank yang menyampaikan

warkat tersebut serta untuk menyelesaikan apabila terjadi selisih kliring.

d. Nota Kredit

Nota kredit adalah warkat yang dipergunakan untuk menyampaikan dana

pada bank lain untuk keuntungan bank atau nasabah bank yang akan

menerima warkat tersebut. Dokumen kliring

3. Dokumen kliring berfungsi sebagai alat bantu bank dalam kegiatan

penyerahan dan pengembalian kliring di Bank Indonesia, harus memenuhi

spesifikasi teknis sesuai dengan ketetapan dalam surat edaran Bank Indonesia.

Dokumen kliring yang dipergunakan bank adalah sebagai berikut:

a. Bukti Penyerahan Warkat Debet (BPWD)

Bukti Penyerahan Warkat Debet (BPWD) digunakan sebagai tanda bukti

penyerahan warkat debet untuk setiap bundel warkat dari petugas kliring

b. Bukti Penyerahan Warkat Kredit (BPWK) digunakan sebagai tanda bukti

penyerahan warkat kredit untuk setiap bundel warkat dari petugas kliring

kepada penyelenggara kegiatan kliring penyerahan.

c. Lembar Substitusi

Lembar substitusi digunakan dalam kliring penyerahan sebagai tempat

menempelkan bukti penjumlahan nominal dari warkat yang diserahkan

kepada penyelenggara.

d. Kartu Batch

Kartu batch merupakan sarana untuk mengetahui jumlah nominal bundel

warkat dari masing-masing peserta dan sebagai sarana kontrol dalam

proses kliring.

Kartu batch terbagi menjadi dua sebagai berikut:

1. Kartu batch warkat debet

2. Kartu batch warkat kredit

e. Bukti Penyerahan Rekaman Warkat Kliring Pengembalian (BPRWKP)

BPRWKP digunakan sebagai tanda bukti penyerahan rekaman warkat

kliring pengembalian setiap bundel warkat dari petugas kliring kepada

penyelenggara.

4. Stempel kliring

Stempel kliring berfungsi untuk menunjukkan identitas bank pada warkat

kliring. Bentuk dan ukurannya harus sesuai dengan ketentuan yang ditetapkan

Bank Indonesia yang penggunaannya harus dilaporkan dan disetujui Bank

Stempel kliring dibubuhkan pada halaman depan warkat dengan syarat tidak

menutupi angka nominal, tanda tangan, dan clear band pada warkat stempel

kliring yang merupakan salah satu faktor keabsahan suatu giro pada saat

dikliringkan.

B. Jenis Proses Kliring

Jenis proses kliring yang digunakan bank dalam penyelenggaraan kliring

adalah sebagai berikut:

1. Sistem Semi Otomasi Kliring (SOKL)

Yang dimaksud dengan SOKL yaitu sistem penyelesaian akhir transaksi

pembayaran antar bank yang dilakukan secara resmi otomasi, dimana dalam

pelaksanaan perhitungan dan pembuatan bilyet saldo kliring dilakukan secara

otomasi sedangkan pemilihan warkat dilakukan secara manual yaitu merekam

data setiap warkat dalam suatu media berupa disket yang akan disampaikan

bersamaan dengan bundel warkat kliring pada saat pertemuan kliring.

2. Sistem Kliring Elektronik Jakarta (SKEJ)

Sistem Kliring Elektronik Jakarta (SKEJ) atau disebut juga dengan kliring

elektronik adalah penyelenggaraan kliring lokal yang dalam pelaksanaan

perhitungan dan pembuatan bilyet giro saldo kliring didasarkan pada Data

Keuangan Elektronik (DKE) yang dikirimkan atau ditransmit dari Terminal

Peserta Kiring (TPK) melalui Jaringan Kkomunikasi Data (JKD) untuk

Indonesia (BI), yang diikuti dengan penyampaian warkat kliring kepada

penyelenggara Bank Indonesia (BI).

3. Sistem Realtime Gros Settlement (RTGS)

Sistem Realtime Gros Settlement (RTGS) adalah sistem penyelenggaraan

kliring antar bank secara elektronik yang waktu penyelesaiannya terjadi secara

seketika (realtime) dan online sistem antara kantor bank.

4. Sistem Kliring Nasional Bank Indonesia (SKNBI)

Sistem Kliring Nasional Bank Indonesia adalah penyelenggaraan kliring yang

terdiri dari kliring debet yang bersifat paperbased dan kliring kredit yang

bersifat paperless yang penyelesaian akhirnya dilakukan secara nasional.

C. Hal yang Berkaitan dengan SKNBI

Sistem Kliring Nasional Bank Indonesia yang selanjutnya disebut SKNBI

adalah suatu sistem kliring yang diselenggarakan oleh Bank Indonesia yang

meliputi Kliring Debet dan Kliring Kredit serta penyelesaiannya dilakukan secara

nasional.

1. Penyelenggara SKNBI terdiri dari:

a. Penyelenggara Kliring Nasional (PKN), yaitu unit kerja yang berada di

Kantor Pusat Bank Indonesia yang bertugas mengelola dan

menyelenggarakan SKNBI secara nasional.

b.Penyelenggara Kliring Lokal (PKL), yaitu unit kerja di Bank Indonesia

bertugas mengelola dan menyelenggarakan SKNBI di suatu wilayah

kliring.

2. Secara teknis, SKNBI terdiri dari 3 (tiga) komponen utama, yaitu :

a. Sentral Sistem Kliring (SSK) merupakan komponen Hardware/Software

(Hw/Sw) SKNBI yang berlokasi di Kantor Pusat Bank Indonesia yang

digunakan untuk menampung dan memproses seluruh transaksi kliring

debet dan kliring kredit secara nasional serta melakukan simulasi FtS.

b.Komputer Penyelenggara Kliring (KPK) merupakan komponen Hw/Sw

SKNBI yang digunakan oleh PKL.

c. Terminal Peserta Kliring (TPK) merupakan komponen Hw/Sw SKNBI

yang digunakan oleh kantor bank peserta kliring.

D. Peserta SKNBI

Setiap bank dapat menjadi peserta dalam penyelenggaraan SKNBI di suatu

wilayah kliring, dengan persyaratan sebagai berikut:

1. Telah memperoleh izin usaha atau pembukaan kantor dari Bank Indonesia.

2. Lokasi kantor bank memungkinkan kantor bank tersebut untuk mengikuti

penyelenggaraan SKNBI di lokasi penyelenggara kliring lokal (PKL)

secara tertib sesuai jadwal yang ditetapkan.

3. Bank telah menandatangani perjanjian penggunaan SKNBI antara Bank

4. Kantor bank yang akan menjadi peserta menyedikan perangkat kliring,

antara lain meliputi perangkat terminal peserta kliring (TPK) dan jaringan

komunikasi data baik main maupun backup.

E. Penyelenggaraan SKNBI

Penyelenggaraan SKNBI terdiri dari dua Sub sistem yaitu:

1. Kliring Debet

a. Meliputi kegiatan kliring penyerahan dan kliring pengembalian, digunakan

untuk trasfer debet antar bank yang disertai dengan penyampaian fisiki

warkat debet (cek, bilyet giro, nota debet, dll).

b. Penyelenggaraan kliring debet dilakukan secara lokal di setiap wilayah

kliring oleh penyelenggaraan kliring lokal (PKL).

c. Penyelenggaraan Kliring Lokal (PKL) akan melakukan perhitungan

kliring debet berdasarkan Data Keuangan Elektronik (DKE) debet yang

dikirim peserta.

d. Hasil perhitungan kliring debet secara lokal tersebut selanjutnya dikirim ke

Sistem Sentral Kliring (SSK) untuk diperhitungkan secara nasional oleh

Penyelenggara Kliring Nasional (PKN).

2. Kliring Kredit

a. Digunakan untuk trasfer kredit antar bank tanpa disertai penyampaian fifik

warkat (paperless)

b. Penyelenggaraan kliring kredit dilakukan secara nasional oleh

c. Perhitungan kliring kredit dilakukan oleh Penyelenggara Kliring Nasional

(PKN) atas dasar Data Keuangan Elektronik (DKE) kredit yang dikirim

perserta.

F. Batasan Nominal

Batasan nominal dalam SKNBI adalah sebagai berikut:

1. Trasfer kredit antar bank yang dapat dikliringkan dalam kredit adalah dibawah

Rp. 100.000.000

2. Nilai nominal warkat debet tidak dibatasi kecuali untuk warkat kredit yang

berupa nota debet yaitu setinggi- tingginya Rp. 10.000.000 per nota debet.

Pembatasan nilai nominal pada nota debet tidak berlaku apabila nota debrt

diterbitkan oleh Bank Indonesia dan ditujukan kepada bank atau nasabah

bank.

G. Penyediaan Pendanaan Awal (Prefund)

Pendanaan awal (prefund) dimaksudkan untuk mengantisipasi pemenuhan

potensi kewajiban dari seluruh kantor bank yang menjadi pesarta penyelenggaraan

kliring debet dan kliring kredit.

A. Minimum nominal pendanaan awal (prefund)

1. Kliring Debet

a) Minimum nominal pendanaaan awal (prefund) untuk kliring debet

yang harus disedikan oleh bank ditetapkan oleh Bank Indonesia setiap

b) Minimum nominal pendanaan awal untuk kliring debet adalah sebesar

total tagihan harian terbesar bank dalam kliring debet dari seluruh

wilayah kliring selama penyelenggaraan kliring debet dalam 12 bulan

sebelumnya dengan mengeluarkan data transaksi yang nilai

nominalnya diluar kebiasaan.

2. Kliring Kredit

a) Pendanaan awal untuk kliring kredit hanya dilakukan pada

penyelenggaraan kliring kredit pada siklus I.

b) Minimum nominal pendanaan awal untuk kliring siklus I yang harus

disediakan oleh bank setiap harinya adalah sebesar Rp. 1,00( satu

rupiah)

B. Jenis pendanaan awal (prefund)

1. Pendanaan awal dalam bentuk tunai (cash prefund)

2. Pendanaan awal dalam bentuk agunan (colateral prefund)

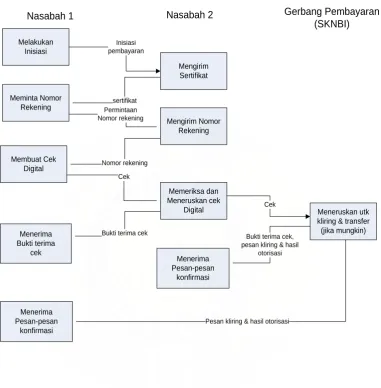

H. Diagram Proses SKNBI Proses SKNBI

Adapun alur dari proses kerja SKNBI dapat dilihat pada lampiran

penjelasan diagramnya sebagai berikut:

1. Nasabah 1 (pemberi cek) menuliskan jumlah nominal uang yang akan

dibayarkannya pada cek. Nasabah 1 juga menuliskan nomor rekening dari

menandatangani cek bilyet (berupa cek giro) tersebut. Cek bilyet itu tentu

didapatkan oleh nasabah 1 dari bank nasabah 1.

2. Nasabah 1 menyerahkan cek bilyet itu kepada nasabah 2.

3. Nasabah 2 menyerahkan cek bilyet tadi kepada bank di tempat nasabah 2

memiliki rekening. Nasabah 2 menginstruksikan kepada banknya agar

memproses cek bilyet (berupa cek giro) melalui Sistem Kliring Nasional oleh

bank peserta ke Bank Indonesia (BI).

4. Bank nasabah 2 membawa cek itu ke Bank Indonesia (BI) melalui SKNBI

sebagai data elektronik yang akan dikirimkan secara elektronik terlebih dahulu

ke bank sentral, sebelum pengiriman cek fisik. Oleh bank nasabah 2, pada cek

tersebut juga ditambahkan informasi di rekening bank mana cek itu ditujukan.

Mesin yang dipergunakan untuk membaca dan mengirim data cek dari bank ke

rumah kliring disebut Magnetic Ink Cheque Reader & Encoder (MICRE).

5. Bank Indonesia (BI) melakukan proses kliring. Proses tersebut dapat

memakan waktu minimal satu hari.

6. Jika proses kliring berhasil, maka bank nasabah 1 akan mendebit rekening

milik nasabah 1 dan bank nasabah 2 akan mengkredit rekening milik nasabah 2

sesuai nilai yang tercantum pada cek.

7. Setelah semua proses telah berhasil dilakukan, maka nasabah 2 akan

menerima pesan-pesan konfirmasi dan dapat mengambil cek bilyet (berupa cek

giro) yang dikirimkan nasabah 1 yang telah divalidasi oleh pihak Bank

bilyet (berupa cek giro) tersebut yang dijalankan oleh Sistem Kliring Nasional

Bank Indonesia (SKNBI).

I. Use Case Diagram Proses Kliring

Proses kliring biasanya dilakukan oleh bagian CBO, khususnya bagian

kliring, dimana teller hanya menerima setoran kliring dari nasabah saja. Setelah

giro kliring diterima, maka di-input pada SKN dan kemudian diserahkan kepada

Bank Indonesia (BI). Selanjutnya BI yang membagi-bagikan giro tersebut kepada

bank yang didebet sesuai giro yang dikliringkan. Bank yang akan didebet

kemudian memeriksa segala kelengkapan dari giro dan yang dianggap tidak sah

akan dikembalikan kepada pihak bank yang mengkliringkannya tetapi melalui

perantara BI, sedangkan giro yang dianggap sah akan dikredit sejumlah dana yang

tercantum pada giro tersebut. Setelah itu, pihak bank yang menjalankan kliring

tersebut akan meng-edit sejumlah dana pada nasabah yang menyetorkan setoran

kliring dan mengembalikan giro kliring secara teratur kepada nasabah. Semua

proses kliring ini akan tampak pada Lampiran Gambar 3.9

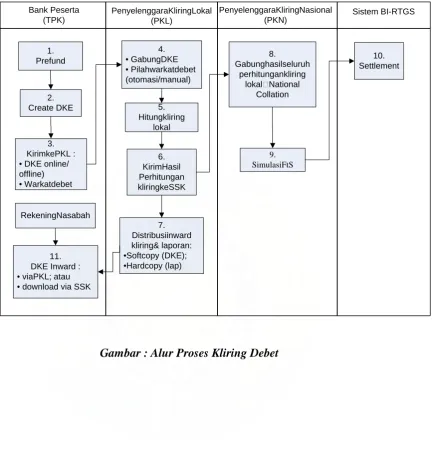

J. Alur Proses Kliring Debet

Alur Proses Kliring Debet

Apabila bank telah memenuhi persyaratan penyediaan awal, maka seluruh

kantor bank tersebut yang menjadi peserta dapat mengikuti kliring debet.

Kegiatan-kegiatan dalam penyelenggaraan kliring debet, meliputi kliring

kliring debet yang dilakukan oleh Penyelenggara Kliring Lokal (PKL) secara

lokal di masing-masing wilayah kliring. Sementara untuk proses perhitungan

akhir kliring debet secara nasional dan proses penyelesaian akhir dilakukan oleh

penyelenggara Kliring Nasional (PKN). Adapun alur proses kliring debet dapat

dilihat pada lampiran dari gambar Alur Proses Kliring Debet ). (Biro Humas BI

Hal 7-9, 2000).

Secara umum mekanisme kliring debet adalah sebagai berikut:

1. Sebelum kegiatan kliring debet dimulai, Bank wajib menyediakan prefund.

2. Peserta membuat DKE debet berdasarkan warkat debet yang akan dikliringkan.

3. Mengirimkan DKE debet dan warkat debet ke PKL. Pengiriman DKE debet

dapat dilakukan secara online maupun offline tergantung dengan jenis TPK

yang digunakan oleh peserta.

4. Selanjutnya PKL akan melakukan penggabungan dan perekaman atas DKE

debet yang telah lolos validasi. Sementara untuk warkat debet akan dipilah

berdasarkan bank tertuju:

a. secara otomasi dengan menggunakan mesin reader sorter berteknologi

image, bagi PKL yang telah menerapkan sistem pilah warkat otomasi;

atauKLIRING

b. secara manual oleh masing-masing peserta di lokasi PKL, bagi PKL yang

belum menerapkan sistem pilah warkat otomasi.

5. Atas dasar DKE debet yang diterima, PKL akan melakukan perhitungan kliring

debet.

7. Mencetak laporan hasil kliring debet untuk selajutnya didistribusikan kepada

seluruh peserta bersamaan dengan warkat debet.

8. Setelah hasil perhitungan kliring debet lokal dari seluruh penyelenggara kliring

di terima oleh SSK, akan dilakukan perhitungkan kliring debet secara nasional.

9. Selanjutnya SSK melakukan simulasi FtS.

10. Apabila hasil perhitungan kliring debet nasional,

a. Bank ”menang kliring (posisi kredit)”, seluruh cash prefund yang telah

disediakan dikredit kembali ke rekening giro Bank bersamaan dengan

pengkreditan hasil kliring yang bersangkutan.

b. Bank ”kalah kliring (posisi debet)”, sistem secara otomatis akan melakukan

penyelesaian atas kewajiban Bank tersebut dengan urutan sebagai berikut:

- Pertama-tama sistem akan menggunakan cash prefund yang telah

disediakan Bank.`

- Apabila kewajiban Bank masih lebih besar dari cash prefund, maka

kekurangannya akan dipenuhi dari dana yang tersedia pada rekening giro

Bank.

- Apabila kewajiban Bank masih lebih besar dari cash prefund’ dan saldo

pada rekening giro, maka atas kekurangan saldo rekening giro Bank

tersebut sistem akan menggunakan Fasilitas Likuiditas Intrahari Kliring

(FLI-Kliring) atau Fasilitas Likuiditas Intrahari Syariah Kliring

(FLIS-Kliring) berdasarkan collateral prefund yang disediakan oleh Bank.

- Apabila kekurangan saldo rekening giro Bank masih belum dapat ditutup

dengan surat berharga Bank yang ada pada rekening

FLI-RTGS/FLIS-RTGS.

- Pelunasan FLI-Kliring/FLIS-Kliring dan FLI-RTGS/FLIS-RTGS harus

dilakukan sebelum tutup Sistem BI-RTGS.

- Apabila sampai dengan akhir hari FLI-Kliring/FLIS-Kliring belum dapat

dilunasi maka akan menjadi Fasilitas Pendanaan Jangka Pendek (FPJP)

atau Fasilitas Pendanaan Jangka Pendek Syariah (FPJPS).

11. Setelah proses kliring debet selesai, peserta dapat memperoleh DKE inward

dengan cara men-download dari SSK atau dari KPK melalui media rekam

data elektronis (disket, flashdisk, atau CD).

K. Alur Proses Kliring Kredit

Apabila bank peserta telah memenuhi persyaratan penyediaan setoran

awal, maka seluruh kantor bank tersebut yang menjadi peserta dapat mengikuti

kliring debet dan kliring kredit. Berbeda dengan penyelenggaraan kliring debet

yang perhitungannya dilakukan secara lokal di masing-masing wilayah kliring

oleh Penyelenggara Kliring Lokal (PKL), dalam penyelenggaraan kliring kredit

dilakukan secara nasional oleh Penyelenggara Kliring Nasional (PKN) di SSK.

Namun untuk pengiriman Data Keuangan Elektronik (DKE) kredit ke SSK,

peserta yang berada di suatu wilayah kliring dapat mengirimnya melalui

PKL.Adapun alur proses kliring debet dapat dilihat pada lampiran dari gambar

Alur Proses Kliring Kredit (Biro Humas BI Hal 9-10, 2000).

1. Sebelum kegiatan kliring kredit dimulai, Bank wajib menyediakan prefund.

2. Peserta membuat DKE kredit berdasarkan aplikasi transfer.

3. Mengirimkan DKE kredit ke SSK.

Pengiriman DKE kredit dapat dilakukan secara online maupun offline

tergantung dengan jenis TPK yang digunakan oleh peserta.

4. Untuk peserta yang menggunakan TPK offline, penyampaian DKE kredit

dilakukan dengan menggunakan media rekam data elektronis (disket, flashdisk

atau CD) yang diserahkan ke PKL dan selanjutnya DKE tersebut oleh PKL

dikirim ke SSK.

5. SSK akan melakukan penggabungan dan perekaman seluruh DKE kredit yang

diterima.

6. Atas dasar DKE kredit yang diterima, SSK melakukan perhitungan kliring

kredit secara nasional.

7. Selanjutnya SSK melakukan simulasi FtS. Apabila hasil simulasi FtS

tersebutmenunjukkan nilai negatif, maka Bank dapat menambahkan

kekurangan atas prefund sampai dengan batas waktu yang ditetapkan.

8. Setelah batas akhir penambahan prefund, SSK melakukan perhitungan hasil

kliring kredit nasional. Hasil perhitungan tersebut akan dibukukan ke rekening

giro Bank di Sistem BI-RTGS.

9. Setelah SSK selesai melakukan proses perhitungan kliring kredit secara

nasional, KPK dapat men-donwload DKE inward dan laporan hasil kliring

10. PKL akan mendistribusikan DKE inward dalam bentuk media rekam data

elektronis (disket, flashdisk atau CD) dan laporan hasil kliring kredit kepada

peserta yang menggunakan jenis TPK offline.

11. Setelah SSK selesai melakukan proses perhitungan kliring kredit secara

nasional, peserta dengan menggunakan TPK online dapat men-donwload

DKE inward dan laporan hasil kliring kredit dari SSK.

L. Manfaat SKNBI

Adapun manfaat pelaksanaan SKNBI adalah sebagai berikut:

a. Meningkatkan efisiensi sistem pembayaran dengan adanya pembagian yang

jelas antara penerapan sistem kliring debet dan kliring kredit.

b. Efisiensi biaya operasional bank dalam hal pencetakan dan proses administrasi

nota kredit karena penyelenggaraan kliring kredit pada SKNBI dilakukan

secara paperless.

c. Meningkatkan dan memperluas jangkauan layanan bank kepada nasabah

dengan diakomodirnya kliring antar wilayah untuk transfer kredit.

d. Mempercepat penyelesaian transaksi melalui kliring.

e. Mengurangi resiko settlement bagi bank karena adanya kewajiban penyediaan

M. Kelemahan dan Keunggulan SKNBI

Adapun kelemahan dari SKNBI ini umumnya disebabkan adanya

gangguan dalam sistem komputer antara lain:

1. Kemungkinan adanya gangguan/kerusakan terhadap perangkat lunak/software

seperti virus komputer.

2. Adanya gangguan kerusakan line (jaringan) komunikasi yang dapat

menghambat kinerja dari sistem SKN itu sendiri.

3. Adanya kemungkinan pemalsuan dalam dokumen atau warkat kliring pada

transaksi kliring debet.

4. Gangguan terhadap TPK utama dan TPK backup. Yaitu adanya gangguan sistem

dalam penyelenggraan SKNBI secara online yang dilakukan dengan cara mentransit

batch DKE kredit dari TPK online ke SKK melalui Jaringan Komunikasi Data (JKD).

Adapun keunggulan/kelebihan dari SKNBI ini adalah sebagai berikut:

1. Dapat mempermudah alur transaksi pertukaran warkat kliring yang dilakukan

oleh peserta kliring itu sendiri.

2. Dengan adanya SKNBI ini dapat mengantisipasi segala kemungkinan resiko

yang mungkin terjadi dengan menerapkan kebijakan-kebijakan serta

melegalisasikan kebijakan tersebut dalam peraturan Bank Indonesia.

3. Menyediakan informasi real time bagi moneter dan early warning system

N. Peranan SKNBI

Adapun untuk dapat melihat seberapa besar peranan transaksi kliring

dalam perekonomian nasional, hal tersebut dapat dilihat dari seberapa besar

peranan uang giral dalam transaksi pembayaran yang terlihat pada grafik dibawah

ini:

Dari grafik diatas, diketahui bahwa peran uang giral terhadap uang yang

beredar dalam arti sempit (M1) dari tahun 2000 s/d 2004 rata- rata 57.09% per

tahun, dan khusus pada bulai mei 2005, peran uang giral telah mencapai 58,78%.

Hal ini menunjukkan bahwa uang giral lebih banyak digunakan dalam transaksi

pembayaran dibandingkan uang tunai (Wilayah Kerja BI Medan, 2005).

Kondisi tersebut diatas menggambarkan bahwa transaksi kliring memiliki

peranan yang cukup besar terhadap perekonomian nasional, hal ini mencerminkan

bahwa animo masyarakat terhadap transaksi pembayaran uang giral lebih diminati

tersebut tidak terlepas dari peranan petugas kliring atau penerima warkat yang

secara langsung ikut berperan serta dalam memajukan perekonomian nasional.

Dengan adanya kepercayaan masayarakat pengguna jasa perbankan dalam

transaksi pembayaran giral, tentunya pelaku- pelaku perbankan pada umumnya,

khususnya kliring selalu dituntut untuk bekerja sama dalam mensukseskan

pembayaran lalu lintas giral dengan lebih mematuhi segala ketentuan yang

berlaku dalam menunjang kelancaran operasional kliring serta mensosialisakan

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Dari hasil pengamatan selama melakukan penulisan ilmiah pada Bank

Sumut Syariah Cabang Medan, maka diperoleh beberapa kesimpulan sebagai

berikut:

1. SKNBI merupakan suatu sistem kliring yang dapat mangakomodir transfer

kredit antar bank ke seluruh wilayah Indonesia tanpa kewajiban melakukan

pertukaran fisik warkat (paperless).

2. Bank Sumut Syariah Cabang Medan Mengunakan Sistem Realtime Gros

Settlement (RTGS) untuk nominal diatas Rp. 100.000.000,00

3. Bank Sumut Syariah Cabang Medan melakukan pembayaran kliring debet

dan kliring kredit.

4. Proses pelaksanaan kliring nasional Bank Indonesia pada Bank Sumut

Syariah Cabang Medan hanya dilakukan secara online.

5. Disadari atau tidak, peranan petugas kliring atau penerima warkat yang secara

langsung ikut berperan serta dalam memajukan perekonomian nasioanal.

6. Kliring memiliki peranan yang penting dalam perekonomian, hal ini dalam

B. Saran

Adapun saran-saran yang dapat diberikan untuk Bank Sumut Syariah

Cabang Medan atas SKNBI yang telah dilaksanakan antara lain:

1. Back up komputer SKNBI harus dalam kondisi yang memadai dan

ditempatkan pada gedung/kantor yang tidak berada di lokasi utama. Hal ini

dilakukan untuk mencegah terjadinya kerusakan akibat gangguan yang

disengaja (sabotase) maupun yang tidak disengaja serta untuk mengantisipasi

apabila terjadi bencana alam.

2. Pencegahan terhadap gangguan-gangguan pada SKNBI yang dikarenakan

oleh virus dapat diantisipasi dengan melakukan instalasi antivirus yang baik

dan paling up to date pada setiap komputer SKNBI. Pencegahan terhadap

Jaringan Komunikasi Data (JKD) dapat diantisipasi dengan menyediakan line

komunikasi yang baik berupa Dial Up Modem.

3. Bank Sumut Syariah Cabang Medan harus melakukan kegiatan promosi agar

DAFTAR PUSTAKA

Biro Humas Bank Indonesia, (2002), Sistem Kliring Naional Bank Indonesia,

Hasibuan Malayu S.P . (2000) Dasar- Dasar Perbankan. Jakarta Bumi Aksara

Santoso Bambang Tri. (2002) Mengenal Dumia Perbankan. Jakarta. Andi Offset

Tim Evaluasi Kliring Bank Indonesian Medan (2005) Evaluasi Kliring 2005. Medan

SE No. 7/26/DASP tanggal 22 Juli 2005 Tentang SKNBI

Gambar : Struktur Organisasi Bank Sumut Syariah Cabang Medan

Sumber : Bank Sumut Syariah Cabang Medan Pemimpin Cabang Wakil Pemimpin Cabang Kontrol Intern Seksi Pelayanan Nasabah Seksi Operasional Kantor Kas,Kas Mobil / Payment Point Head Teller ATM P e lak san a P e m as ar an P el ak san a O ve r B ook in g P elaks ana T elle r P el . P el ayan an an & I n fo N a sab ah ( C s) P e lak san a A n al is P emb iayaan P el ak san a P en ye lam at an P em b iayaan P e l. Tr an sfe r/ I n k as o / P aj ak P e l. Um um dan K e pe gaw ai an P e l. Akunt an si IT & L ap or an P elaks ana V er tif ik as i / C h ec k er P e lak san a K li r ing P e lak san a A d mi n is tr as i P emb iayaan

Seksi Adm. Dan Penyelamatan

Pembiayaan Seksi

Pemasaran

Kelas III l

LAMPIRAN GAMBAR Melakukan Inisiasi Nasabah 1 Meminta Nomor Rekening Membuat Cek Digital Menerima Bukti terima cek Nasabah 2 Mengirim Sertifikat Mengirim Nomor Rekening Memeriksa dan Meneruskan cek Digital Menerima Pesan-pesan konfirmasi Inisiasi pembayaran sertifikat Permintaan Nomor rekening Nomor rekening Cek

Bukti terima cek

Meneruskan utk kliring & transfer (jika mungkin) Cek

Bukti terima cek, pesan kliring & hasil

otorisasi

Pesan kliring & hasil otorisasi Menerima

Pesan-pesan konfirmasi

[image:49.595.126.508.164.553.2]Gerbang Pembayaran (SKNBI)

Menyetor Kliring giro

Login <<include>>

Menyetor Kliring Giro pada SKN Nasabah1

Pihak Bank Nasabah 1

Pihak Bank Nasabah 2

BI

Mengirim Kliring Giro

Menerima Konfirmasi Kliring

Giro

Mendebet Kliring Giro

Mengkredit Kliring Giro

Menyetor Setoran Kliring Giro

Sistem Kliring Giro

Nasabah2

Merima Kliring giro

[image:50.595.131.518.110.553.2]<<include >>

1. Prefund 2. Create DKE 3. KirimkePKL : • DKE online/ offline) • Warkatdebet

RekeningNasabah

11. DKE Inward : • viaPKL; atau • download via SSK

4. • GabungDKE • Pilahwarkatdebet (otomasi/manual) 5. Hitungkliring lokal 6. KirimHasil Perhitungan kliringkeSSK 7. Distribusiinward kliring& laporan: •Softcopy (DKE); •Hardcopy (lap) 8. Gabunghasilseluruh perhitungankliring

[image:51.595.122.557.121.582.2]lokalNational Collation 9. SimulasiFtS 10. Settlement Bank Peserta (TPK) PenyelenggaraKliringLokal (PKL) PenyelenggaraKliringNasional (PKN) Sistem BI-RTGS

1. Prefund 2. Create DKE 3. Kirim DKE (online/offline) RekeningNasab ah 11. DKE Inward : • viaPKL; atau • download viaSSK

4. • GabungDKE • KirimDKEkeSSK 9. Kirimhasil perhitungan kliringkeSSK 10. Distribusi Inward kliring dalambentuk: • Softcopy (DKE); atau • Hardcopy 5. GabungDKE dari seluruhwilayahkliring 6. Hitung KliringKredit Nasional 7. SimulasiFtS DKE 8. Settlement Bank Peserta (TPK) PenyelenggaraKliringLokal (PKL) PenyelenggaraKliringNasional

[image:52.595.120.553.117.565.2](PKN) Sistem BI-RTGS