SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

LIKUIDITAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI PERIODE 2009 – 2013

(STUDY KASUS PADA PERUSAHAAN SEKTOR MAKANAN

DAN MINUMAN DAN SEKTOR FARMASI)

OLEH

Indah Mustika Dewi N

120522108

PROGRAM STUDI S1 EKSTENSI AKUNTASI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT atas limpahan

berkat dan karunia-Nya yang telah memberikan pengetahuan, kesehatan, dan

kesempatan untuk boleh menikmati masa- masa perkuliahan sampai akhirnya

dapat menyelesaikan penelitian skripsi ini yang berjudul “Analisis Faktor-faktor

yang mempengaruhi likuiditas pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2009-2013” Teristimewa penulis ucapkan terima

kasih banyak buat orang tua penulis Ir. Syamsurial Nainggolan dan Sri Enny Dwi

Yanti serta keluarga tercinta yang telah banyak memberikan dukungan dan

motivasi yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan

tulus selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Drs.Hotmal

Jafar,MM,Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Ketua Program Studi S1 Akuntansi

selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far MM.,Ak. selaku Dosen Pembimbing penulis yang

telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi

ini.

5. Bapak Drs. Zainul Bahri Torong.,Msi.AK selaku Dosen Pembaca Penilai yang

telah banyak membantu penulis dalam penyelesaian skripsi ini.

6. Teman- teman dari Akuntasi Ekstensi angkatan 2012 yang sama-sama

berjuang, saling bertukar pendapat, berbagi ilmu dan saling memberi semangat.

7. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian

skripsi ini Putri Prayana Tarigan, Amd dan Manumpan Rolan Basana Hutapea,

S.T serta sahabat yang tidak bisa penulis sebutkan namanya satu per satu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena

itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran

guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini

bermanfaat bagi yang membacanya.

Medan, September 2014 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran modal kerja, ukuran perusahaan, return spred, debt to asset ratio, arus kas operasi dan perputaran piutang berpengaruh terhadap likuiditas perusahaan manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 18 perusahaan. Penelitian ini dilakukan untuk periode 2009-2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari idx.co.id. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan

regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0,05). Pengujian dalam penelitian ini dilakukan dengan menggunakan software SPSS versi

16 for windows.

Hasil analisis menunjukkan bahwa secara simultan Ukuran Perusahaan, Perputaran Modal Kerja, Arus Kas Operasi, return spread, debt to asset ratio, perputaran piutang berpengaruh secara signifikan terhadap likuiditas. Tetapi secara parsia return spread, Perputaran piutang, dan Arus Kas Operasi tidak berpengaruh signifikan terhadap likuiditas.

ABSTRACT

The purpose of this research is to examine impact of Working Capital Turnover, Firm size, Return Spread, debt to asset ratio, operating cash flow, receivable turn over toward liquidity in companies of consumer goods which that listed on Indonesia Stocks Exchange.

The method of this scientific paper is a causal research design with 18 companies as a sample consumer goods company that listed in BEI. This research is done for 2009-2013 period. This research utilizes secondary data. The data are taken from www.idx.co.id. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (α=0,05). Software SPSS versi 16 for windows is used to test in this research.

The result of this research shows that firm size, Working capital Turnover, Operating Cash Flow,return spread, debt to asset ratio and receivable turn over has a significant influence simultaneously toward liquidity. But partially return spread,Operating Cash Flow and receivable turn over are not influence toward liquidity.

DAFTAR ISI

DAFTAR ISI...i

DAFTAR TABEL...iii

DAFTAR GAMBAR...iv

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah...1

1.2.Perumusan Masalah...7

1.3.Batasan Penelitian...8

1.4.Tujuan Penelitian...8

1.5.Manfaat Penelitian...9

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka...10

2.1.1.Likuiditas...10

2.1.2. Ukuran Perusahaan...17

2.1.3. Return Spread...18

2.1.4. Debt to Asset Ratio...19

2.1.5. Arus Kas Operasi...20

2.1.6. Perputaran Modal Kerja...21

2.1.7. Perputaran Piutang...23

2.2. Penelitian Terdahulu...24

2.3. Kerangka Konseptual...30

2.4. Hipotesis Penelitian...34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian...35

3.2. Populasi dan Sampel Penelitian...35

3.4. Metode Pengumpulan Data...38

3.5. Defenisi Operasional dan Pengukuran Variabel...38

3.6. Metode Analisis Data...43

3.7. Pengujian Hipotesis...49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian...51

4.2. Analisis Hasil Penelitian...53

4.2.1. Analisis Statistik Deskriptif...53

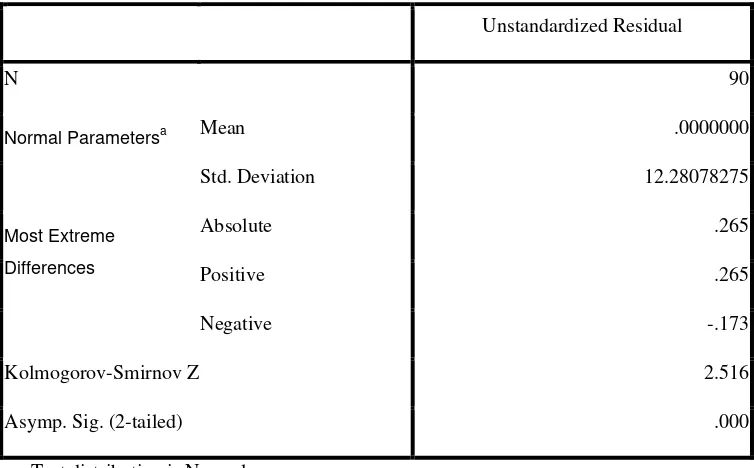

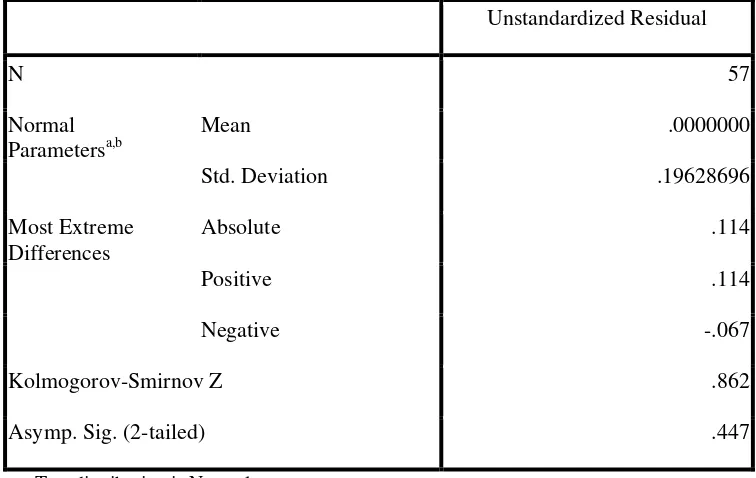

4.3. Uji Asumsi Klasik...56

4.3.1. Uji Normalitas...56

4.3.2. Uji Multikolinearitas...59

4.3.3. Uji Heteroskedastisitas...60

4.3.4. Uji Autokorelasi...62

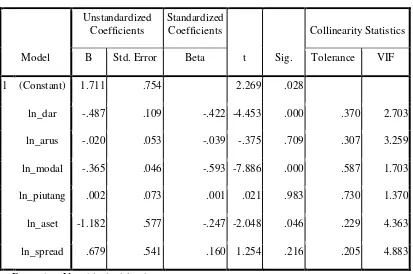

4.4. Analisis Regresi...63

4.4.1. Persamaan Regresi...63

4.4.2. Analisis Koefisien Korelasi dan Koefisien Determinasi...67

4.5. Pengujian Hipotesis...69

4.6. Pembahasan Hasil Penelitian...74

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan...79

5.2. Saran...81

5.3. Keterbatasan Penelitian...83

DAFTAR TABEL

No Tabel Judul

Halaman

2.2. Ringkasan Penelitian Terdahulu 29

3.2.1. Daftar Nama Perusahaan makanan dan minuman 35

3.2.2. Daftar Nama Perusahaan Farmasi 36

3.2.3. Daftar Nama Perusahaan yang memenuhi kriteria 37

3.2.4. Pengukuran Variabel dan Defenisi Operasional 42

4.1. Daftar Nama Sampel Perusahaan Makanan dan Minuman

Serta Perusahaan Farmasi 52

4.2. Hasil Descriptive Statistics 53

4.3. Hasil Uji Normalitas sebelum Transformasi Data 57

4.4. Hasil Uji Normalitas setelah Transformasi Data 58

4.5. Hasil Uji Multikolinearitas 60

4.6. Hasil Uji Autokorelasi 62

4.7. Hasil Analisis Regresi 64

4.8. Hasil Analisis Koefisien Korelasi dan Determinasi 68

4.9. Hasil Uji F 70

DAFTAR GAMBAR

No Gambar Judul Halaman

2.3. Kerangka Konseptual 31

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran modal kerja, ukuran perusahaan, return spred, debt to asset ratio, arus kas operasi dan perputaran piutang berpengaruh terhadap likuiditas perusahaan manufaktur industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 18 perusahaan. Penelitian ini dilakukan untuk periode 2009-2013. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari idx.co.id. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan

regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (α=0,05). Pengujian dalam penelitian ini dilakukan dengan menggunakan software SPSS versi

16 for windows.

Hasil analisis menunjukkan bahwa secara simultan Ukuran Perusahaan, Perputaran Modal Kerja, Arus Kas Operasi, return spread, debt to asset ratio, perputaran piutang berpengaruh secara signifikan terhadap likuiditas. Tetapi secara parsia return spread, Perputaran piutang, dan Arus Kas Operasi tidak berpengaruh signifikan terhadap likuiditas.

ABSTRACT

The purpose of this research is to examine impact of Working Capital Turnover, Firm size, Return Spread, debt to asset ratio, operating cash flow, receivable turn over toward liquidity in companies of consumer goods which that listed on Indonesia Stocks Exchange.

The method of this scientific paper is a causal research design with 18 companies as a sample consumer goods company that listed in BEI. This research is done for 2009-2013 period. This research utilizes secondary data. The data are taken from www.idx.co.id. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (α=0,05). Software SPSS versi 16 for windows is used to test in this research.

The result of this research shows that firm size, Working capital Turnover, Operating Cash Flow,return spread, debt to asset ratio and receivable turn over has a significant influence simultaneously toward liquidity. But partially return spread,Operating Cash Flow and receivable turn over are not influence toward liquidity.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Likuiditas atau liquidity dapat diartikan sebagai kemampuan suatu

perusahaan dalam memenuhi kewajiban-kewajiban keuangannya dalam

jangka pendek atau yang harus segera dibayar.

Menurut Munawir (2002 : 31), “Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Secara umum pengertian likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Perusahaan bisa dikatakan likuid jika perusahaan tersebut

mempunyai cukup kemampuan untuk membayar hutang jangka pendeknya.

Sedangkan apabila perusahaan berada dalam keadaan tidak mempunyai

cukup kemampuan membayar hutang jangka pendeknya, maka perusahaan

tersebut dapat dikatakan ilikuid. Eksistensi perusahaan akan diragukan,

apabila perusahaan tidak lagi berkemampuan cukup untuk membayar

kewajiban-kewajiban jangka pendek pada tanggal jatuh temponya. Apabila

hal ini terjadi pada perusahaan, berarti penilaian terhadap aspek-aspek yang

lain dalam perusahaan itu tidak bermanfaat lagi bagi pihak-pihak

berkepentingan.

Masalah likuiditas merupakan salah satu masalah penting dalam

sorotan utama bagi perusahaan dalam menjalakan kegiatan operasionalnya

dan hampir semua perusahaan pasti akan mengalami tantangan pada masalah

likuiditas.

Jika dipandang dari sisi kreditur, perusahaan yang memiliki

likuiditas yang tinggi, merupakan perusahaan yang baik, karena dana jangka

pendek yang dipinjam oleh perusahaan dapat dijamin dengan aset lancar yang

dimiliki perusahaan yang jumlahnya relatif lebih banyak. Tetapi jika

dipandang dari sisi manajemen, perusahaan yang mempunyai likuiditas yang

tinggi menunjukan kinerja manajemen yang kurang baik karena likuiditas

perusahaan yang tinggi menunjukkan adanya saldo kas yang menganggur,

persediaan yang relatif berlebihan atau bisa disebabkan karena manajemen

kredit perusahaan yang kurang baik sehingga mengakibatkan tingginya

piutang usaha.

Masalah likuiditas yang dibahas dalam penelitian ini adalah

berkaitan dengan pembayaran hutang jangka pendek oleh perusahaan yang

tepat pada saat jatuh temponya, serta risiko dari likuiditas yaitu risiko yang

muncul apabila suatu pihak tidak dapat membayar kewajibannya yang telah

jatuh tempo secara tunai, meskipun pihak tersebut memiliki aset yang cukup

bernilai untuk melunasi kewajibannya, tapi ketika aset tersebut tidak bisa

dikonversikan segera menjadi uang tunai, maka pihak tersebut dikatakan

tidak likuid. Ketidak likuidnya suatu perusahaan berhubungan dengan

beberapa faktor yang dianggap mempengaruhi tingkat likuiditas suatu

likuiditas perusahaan adalah ukuran perusahaan itu sendiri, perputaran modal

kerja yang ada dalam perusahaan, return spread yaitu selisih pengembalian

antara jika perusahaan menanamkan uangnya dalam bentuk investasi

surat-surat berharga dengan perusahaan menyimpan uangnya di bank, perputaran

piutang yang terjadi dalam perusahaan, arus kas operasional yang ada

diperusahaan meliputi arus kas masuk operasi serta arus kas keluar operasi,

serta debt to asset ratio perusahaan.

Ketidak lancaran perusahaan membayar hutang jangka pendeknya

yang lebih parah akan mengakibatkan pada penjualan investasi perusahaan

dan aset yang dimiliki perusahaan dengan terpaksa, dan yang lebih buruk

akan mengarah pada kebangkrutan perusahaan. Ketidakmampuan perusahaan

membayar kewajiban jangka pendeknya yang sudah jatuh tempo bisa

disebabkan oleh karena perusahaan sedang tidak memiliki dana sama sekali,

dan bisa juga dikarenakan perusahaan mungkin saja memiliki dana, namun

saat jatuh tempo perusahaan tidak memiliki cukup dana secara tunai sehingga

harus menunggu dalam waktu tertentu, untuk mencairkan aset lainnya seperti

menangih piutang, menjual surat-surat berharga, menjual persediaan atau aset

lainnya.

Agar perusahaan dapat menjalankan kegiatan operasionalnya dengan

lancar sehingga mengakibatkan tingkat likuiditas perusahaan menjadi sangat

likuid, maka Manajer harus mampu melakukan perencanaan dan

pengendalian aktiva lancar dan hutang lancarnya sedemikian rupa sehingga

hutang-hutang jangka pendeknya, selain itu manajer harus menghindari

investasi dalam aktiva lancar yang berlebihan. Ketidak seimbangan antara

jumlah aset likuid yang dimiliki perusahaan dengan hutang-hutang yang

harus segera dibayar merupakan penyebab yang umum dari timbulnya

financial distress.

Banyak faktor yang harus diperhatikan dan dipertimbangkan oleh

manajemen perusahaan dalam rangka mengatur masalah likuiditas secara

efisien. Faktor-faktor tersebut menurut Kim et al, 1998 antara lain adalah :

faktor yang berhubungan dengan biaya yang harus dikeluarkan perusahaan

jika menggunakan dana dari luar (Cost of external financing), ketidak pastian

arus kas yang diterima perusahaan (cash flow uncertainly), kesempatan

investasi yang dimiliki perusahaan baik saat ini maupun diwaktu yang akan

datang (current and future investment opportunities), kebutuhan kas untuk

transaksi (transaction demand for liquidity.

Beberapa penelitian tentang likuiditas perusahaan manufaktur telah

banyak dilakukan oleh beberapa peneliti. Namun dari hasil penelitian tersebut

menunjukkan adanya inkonsistensi pada variabel-variabel yang

mempengaruhi tingkat likuiditas perusahaan. Menurut Dewi Christina pada

tahun 2009 dan Dessy pada tahun 2012, hasil analisisnya menunjukkan

bahwa secara simultan ukuran perusahaan, perputaran modal kerja, arus kas

operasi, berpengaruh secara signifikan terhadap likuiditas, sementara secara

parsial ukuran perusahaan, perputaran modal kerja, arus kas operasi tidak

2009, hasil analisisnya menunjukkan bahwa perputaran modal kerja dan

return spread mempunyai pengaruh positif dan tidak signifikan terhadap

likuiditas. Menurut Yohanes pada tahun 2011, hasil analisisnya menunjukkan

bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap likuiditas,

sedangkan return spread berpengaruh positif signifikan terhadap likuiditas

dan debt ratio berpengaruh negatif signifikan terhadap likuiditas. Menurut

Novrida pada tahun 2009, hasil analisisnya menunjukkan bahwa secara

parsial variabel perputaran modal kerja berpengaruh secara signifikan

terhadap likuiditas dan variabel return spread tidak berpengaruh secara

signifikan terhadap likuiditas, namun secara simultan varibel perputaran

modal kerja dan return spread berpengaruh secara signifikan terhadap

likuiditas. Menurut Lisa Puspitasari dan Y.Jogi pada tahun 2013, hasil

analisisnya menunjukan bahwa secara simultan ukuran perusahaan dan

perputaran modal kerja mempunyai pengaruh secara bersama-sama terhadap

likuiditas, sedangkan secara parsial perputaran modal kerja berpengaruh

terhadap likuiditas sedangkan ukuran perusahaan tidak berpengaruh terhadap

likuiditas.

Penelitian ini merupakan penelitian replikasi sebagian dari penelitian

yang pernah dilakukan oleh Kim et al (1998) dan beberapa peneliti lainnya.

Variabel-variabel dalam penelitian tersebut yang digunakan adalah variabel

yang mungkin menentukan likuiditas perusahaan adalah : ukuran perusahaan,

return spread, siklus arus kas operasi, rasio hutang terhadap total aset,

Dari penjelasan di atas dapat dijelaskan bahwa penelitian ini

didasarkan karena adanya research gap atau kesenjangan penelitian, yaitu

adanya inkonsistensi penelitian-penelitian terdahulu mengenai faktor yang

mempengaruhi likuiditas perusahaan, penelitian ini juga didasarkan pada

adanya faktor-faktor yang dianggap berhubungan dengan tingkat likuiditas

suatu perusahaan atau dianggap mempengaruhi kemampuan suatu perusahaan

dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo, maka

penulis memutuskan untuk melakukan penelitian yang berjudul “ ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI LIKUIDITAS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2009 SAMPAI DENGAN 2013. (STUDY KASUS PADA PERUSAHAAN SEKTOR MAKANAN DAN MINUMAN DAN SEKTOR FARMASI)”.

Penelitian ini mengambil objek perusahaan pada sektor makanan dan

minuman serta sektor farmasi, pemilihan pada perusahaan manufaktur sektor

makanan dan minuman serta farmasi karena sektor makanan dan minuman

serta sektor farmasi merupakan beberapa sektor usaha yang akan terus

mengalami pertumbuhan. Seiring dengan meningkatnya jumlah penduduk di

Indonesia, volume kebutuhan terhadap makanan dan minuman serta

obat-obatan pun akan terus mengalami peningkatan karena permintaan terhadap

sektor tersebut tetap tinggi sehingga akan mempengaruhi besarnya profit

Perbedaan penelitian ini dengan penelitian terdahulu adalah :

penelitian terdahulu membahas dua atau tiga faktor yang mempengaruhi

likuiditas perusahaan, sedangkan pada penelitian ini faktor yang dibahas

sebanyak enam faktor yang mempengaruhi likuiditas yaitu: ukuran

perusahaan, perputaran modal kerja, perputaran piutang, debt to asset ratio,

arus kas operasi, dan return spread. Penelitian ini menambah satu variabel

berbeda dari penelitian terdahulu yaitu variabel perputaran piutang, variabel

perputaran piutang menjadi variabel yang dianggap mempengaruhi tingkat

likuiditas dikarenakan apabila semakin cepat perputaran piutang terjadi dalam

perusahaan maka semakin cepat piutang tersebut menjadi uang kas dan kas

tersebut dapat digunakan untuk mendanai kewajiban jangka pendeknya dan

penelitian ini menggunakan sampel perusahaan manufaktur sektor makanan

dan minuman serta sektor farmasi yang terdiri dari 18 perusahaan yang telah

memenuhi kriteria yang terdaftar di Bursa Efek Indonesia (BEI), penelitian

terdahulu menggunakan sampel satu atau dua perusahaan, serta penelitian ini

menggunakan data sebanyak 5 tahun yaitu dari tahun 2009 sampai dengan

2013.

1.2.Perumusan Masalah

Penelitian ini menggunakan enam variabel yang mempengaruhi

likuiditas perusahaan, enam variabel tersebut adalah : ukuran perusahaan,

return spread, perputaran modal kerja, perputaran piutang, arus kas operasi,

variabel tersebut adalah variabel dependen. Sehingga perumusan masalahnya

adalah sebagai berikut :

1) Apakah ukuran perusahaan berpengaruh terhadap likuiditas pada

perusahaan manufaktur sektor makanan dan minuman dan sektor farmasi ?

2) Apakah return spread berpengaruh terhadap likuiditas pada perusahaan

manufaktur sektor makanan dan minuman dan sektor farmasi ?

3) Apakah perputaran modal kerja berpengaruh terhadap likuiditas pada

perusahaan manufaktur sektor makanan dan minuman dan sektor farmasi ?

4) Apakah perputaran piutang berpengaruh terhadap likuiditas pada perusahaan

manufaktur sektor makanan dan minuman dan sektor farmasi ?

5) Apakah arus kas operasi berpengaruh terhadap likuiditas pada perusahaan

manufaktur sektor makanan dan minuman dan sektor farmasi ?

6) Apakah debt to asset ratio berpengaruh terhadap likuiditas pada perusahaan

manufaktur sektor makanan dan minuman dan sektor farmasi ?

7) Apakah ukuran perusahaan, debt to asset ratio, return spread, perputaran

modal kerja, arus kas operasi dan perputaran piutang berpengaruh secara

simultan terhadap likuiditas perusahaan manufaktur sektor makanan dan

minuman dan sektor farmasi ?

1.3. Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat

1. Objek penelitian ini adalah laporan keuangan perusahaan manufaktur yaitu

sektor makanan dan minuman serta sektor farmasi yang terdaftar di Bursa

Efek Indonesia, dan data laporan keuangan yang diteliti adalah pada tahun

2009 sampai dengan 2013.

2. Variabel return spread dihitung dengan mencari selisih antara Return on

assets (ROA) dengan suku bunga Sertifikat Bank Indonesia (SBI)

3. Likuiditas diukur dengan menggunakan rasio lancar.

1.4. Tujuan Penelitian

Tujuan Penelitian merupakan hasil yang ingin dicapai dalam melakukan

penelitian serta memiliki konsistensi dengan permasalahan dan pertanyaan

yang terdapat di dalam rumusan permasalahan. Oleh karena itu tujuan dari

penelitian ini adalah untuk mengetahui variabel manakah dari ukuran

perusahaan, return spread, perputaran modal kerja, perputaran piutang, arus

kas operasi, dan debt to asset ratio yang paling berpengaruh dominan baik

secara parsial maupun secara simultan terhadap likuiditas pada perusahaan

makanan dan minuman dan farmasi yang terdaftar di Bursa Efek Indonesia

tahun 2009-2013.

1.5. Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberi manfaat kepada

1. Bagi Peneliti penelitian ini diharapkan mampu menambah pengetahuan

peneliti dalam menganalisi faktor-faktor yang mempengaruhi likuiditas

perusahaan makanan dan minuman dan perusahaan farmasi.

2. Bagi Peneliti selanjutnya penelitian ini diharapkan mampu menjadi bahan

referensi yang bermanfaat untuk melakukan penelitian selanjutnya yang

berkaitan dengan analisis faktor-faktor yang mempengaruhi likuiditas

perusahaan.

3. Bagi perusahaan penelitian ini sebagai bahan masukan dalam menentukan

faktor-faktor yang mempengaruhi likuiditas perusahaan yang terdaftar di

Bursa Efek Indonesia dan dapat digunakan sebagai bahan masukan untuk

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Likuiditas

a. Pengertian Likuiditas

Secara umum pengertian likuiditas adalah kemampuan perusahaan

untuk membayar hutang-hutangnya yang jatuh tempo.

Menurut Munawir (2002 : 31) defenisi likuiditas adalah sebagai berikut “ likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”.

Menurut Riyanto (2001 : 25) “masalah likuiditas adalah masalah kemampuan suatu perusahaan untuk kewajiban finansialnya yang akan segera harus dipenuhi. Jumlah alat-alat pembayaran (alat-alat likuid) yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan “kekuatan membayar” (Zahlungskraft) dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai “kekuatan membayar” belum tentu dapat memenuhi segala kewajiban finansilnya yang harus segera dipenuhi atau dengan kata lain perusahaan tersebut belum tentu mempunyai “kemampuan membayar” (Zahlungsfahigkeit).

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan

dampak yang berasal dari ketidakmampuan perusahaan memenuhi

perusahaan untuk memperoleh keuntungan ataupun kesempatan untuk

mendapatkan keuntungan.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat

pada waktunya berarti perusahaan tersebut dalam keadaan “likuid” yang

artinya perusahaan mempunyai aset lancar yang lebih besar dari pada

kewajiban lancar. Tetapi apabila yang terjadi sebaliknya, berarti

perusahaan dalam keadaan “ilikuid”. Secara khusus jika ditinjau dari

kebijakan yang dilakukan manajer dalam mengatur aset perusahaan, maka

likuiditas dapat diartikan sebagai proporsi dari aset perusahaan yang

diinvestasikan ke dalam kas dan marketable securities (surat berharga)

(Kim et al, 1998).

Mengacu pada teori preferensi likuiditas yang dikemukakan oleh

keynes (Sukirno, 2004 : 300) perusahaan memegang atau menahan uang

kas karena didorong oleh motif atau tujuan, motif-motif tersebut adalah :

1. Motif transaksi, 2. Untuk berjaga-jaga, 3. Untuk berspekulasi. Dalam

menjalankan operasinya perusahaan perlu dana untuk membeli bahan baku

untuk pembuatan produk, membayar pegawai dan lain-lain, dana yang

diperlukan untuk tujuan ini merupakan dan yang disediakan perusahaan

untuk keperluan transaksi. Selain itu perusahaan juga perlu menyediakan

dana untuk berjaga-jaga dalam menghadapi ketidakpastian penerimaan kas

dimasa depan. Jika pada suatu saat perusahaan menerima kas yang rendah

sehingga tidak mencukupi untuk kebutuhan operasionalnya, maka

untuk berjaga-jaga. Pada kondisi perusahaan memiliki kesempatan untuk

melakukan investasi pada aktivitas-aktivitas yang dapat memberikan

keuntungan atau peningkatan nilai perusahaan, mungkin manajer

memutuskan untuk melakukan investasi tersebut, dana yang dikeluarkan

untuk mendanai kegiatan investasi ini merupakan dana yang disediakan

untuk tujuan investasi.

b. Arti Penting Likuiditas Bagi Perusahaan.

Arti pentingnya aspek likuiditas bagi setiap perusahaan, akan

dirasakan pada berbagai akibat yang merugikan atau tidak dapat

digunakannya kesempatan untuk memperoleh laba, apabila suatu

perusahaan berada pada keadaan yang tidak likuid. Akibat dari

kemungkinan kerugian atau tidak dapat kesempatan untuk memperoleh

laba dikarenakan suatu perusahaan tersebut dalam keadaan illiquid dapat

digambarkan sebagai berikut :

1) Perusahaan akan kesulitan atau tidak bisa melunasi hutang jangka

pendeknya pada tanggal jatuh tempo. Dalam keadaan demikian, maka

kadang-kadang perusahaan terpaksa harus menarik pinjaman baru dengan

tingkat bunga yang relative tinggi, menjual investasi jangka panjang, atau

aset tetapnya untuk melunasi hutang jangka pendek tersebut, jika hal ini

terjadi secara terus-menerus maka perusahaan akan menghadapi risiko

2) Bagi para pemilik perusahaan, keadaan illikuid berarti mengurangi

kesempatan memperoleh keuntungan yang lebih besar, atau kehilangan

control terhadap sebagian atau seluruh modal yang diinvestasikan.

3) Bagi para kreditor perusahaan, keadaan illikuid dari perusahaan yang

diberi pinjaman/kredit, berarti penundaan pengumpulan atas bunga dan

pokok pinjaman yang diberikan. Keadaan ini berarti sebagai suatu awal

kerugian yang akan diterima atas sebagian atau seluruh jumlah bunga dan

pokok pinjaman tersebut bagi kreditor yang bersangkutan.

4) Para pelanggan seperti halnya para supplier atas barang-barang dan jasa

bagi perusahaan, akan terpengaruh berupa keadaan ketidakmampuan

perusahaan yang illikuid dalam melaksanakan ketentuan-ketentuan yang

telah disepakati dalam kontrak, atau kehilangan arti (manfaat) dalam

hubungannya dengan perusahaan yang tidak likuid sebagai supplier bagi

langganan yang bersangkutan.

5) Perusahaan tidak dapat memanfaatkan kesempatan potongan harga untuk

pembelian tunai yang ditawarkan oleh supplier. Akibatnya perusahaan

terpaksa beroperasi pada tingkat harga yang tinggi, sehingga mengurangi

kesempatan untuk memperoleh laba yang besar.

Dari berbagai akibat yang dapat terjadi karena keadaan tidak

likuidnya perusahaan seperti yang dikemukakan diatas, dapat dikatakan

bahwa pengukuran dan penilaian terhadap aspek likuiditas perusahaan

dianggap sebagai suatu persoalan yang sangat penting bagi semua

cukup untuk membayar kewajiban-kewajiban jangka pendeknya yang

telah jatuh tempo maka eksistensi perusahaan tersebut akan disangsikan.

c. Pengukuran Likuiditas dengan Rasio Lancar (Current ratio)

Dalam penelitian ini, untuk menilai likuiditas perusahaan

digunakan current ratio sebagai alat untuk menganalisa dan menilai posisi

likuiditas perusahaan. Current ratio dipilih sebagai alat untuk mengukur

likuiditas dalam penelitian ini berdasarkan pertimbangan bahwa ratio ini

melibatkan inventory didalamnya, mengingat bahwa perusahaan makanan

dan minuman dan perusahaan farmasi kegiatannya adalah menjual

barang-barang untuk dikonsumsi, dan jenis barang-barang yang dijual juga berbagai

macam produk sehingga rasio ini dapat digunakan untuk mengetahui

sejauh mana kesanggupan perusahaan makanan dan minuman serta

perusahaan farmasi untuk memenuhi tuntutan kreditor jangka pendek

dengan menggunakan aset lancar yang diperkirakan dapat segera menjadi

uang tunai. Current ratio dapat digunakan untuk melihat sampai

dimanakah perusahaan memiliki kemampuan membayar kewajibannya.

Semakin besar Current ratio perusahaan, maka semakin baiklah posisi

kreditor, karena kemungkinan perusahaan membayar kewajiban jangka

pendeknya tepat waktu sangat besar.

Menurut Kasmir (2008 : 135), rumus untuk mencari likuiditas

dengan menggunakan rasio lancar atau Current ratio adalah sebagai

������������ = Aset Lancar (������� ����)

Hutang Lancar (������� ����������� ) X 100%

Menurut Riyanto (1997 : 2008), apabila kita mengukur tingkat

likuiditas dengan menggunakan Current ratio sebagai alat pengukurnya,

maka tingkat likuiditas atau current ratio suatu perusahaan dapat

dipertinggi dengan jalan sebagai berikut :

1) Dengan hutang lancar atau current liabilities tertentu, diusahakan untuk

menambah aset lancar atau current assets.

2) Dengan aset lancar tertentu, diusahakan untuk mengurangi jumlah hutang

lancar.

3) Dengan mengurangi jumlah hutang lancar bersama-sama dengan

mengurangi aset lancar.

d. Faktor- Faktor yang Mempengaruhi Likuiditas

Tingkat Likuiditas suatu perusahaan dapat dipengaruhi oleh

berbagai macam faktor, Kim et al (1998 : 349) mengatakan bahwa

faktor-faktor yang dapat mempengaruhi likuiditas perusahaan, adalah :

1) Cost of External Financing

Faktor Cost of External Financing ini berkaitan dengan biaya yang

dikeluarkan perusahaan jika perusahaan menggunakan pendanaan dari luar

perusahaan (firm size) dan kesempatan bertumbuh (growth opportunities)

untuk mengukur faktor Cost of External Financing tersebut. Barclay dan

simth (1996, dalam Kim et al., 1998) mengemukakan argumen bahwa, cost

of external financing yang dihadapi oleh perusahaan-perusahaan besar

relatif lebih rendah dibanding dengan perusahaan-perusahaan kecil, hal ini

disebabkan perusahaan besar lebih mampu mencapai economic of scale

terutama jika dikaitan dengan biaya tetap pada saat melakukan emisi

saham.

2) Cash Flow Uncertainly

Cash flow uncertainly atau ketidak pastian arus kas dapat

menentukan keputusan manajer dalam menentukan tingkat likuiditas

perusahaan. Perusahaan-perusahaan dengan tingkat ketidak pastian arus

kas yang tinggi akan cenderung melakukan investasi dalam aset yang

likuid dengan jumlah yang besar.

3) Current and Future investment opportunities

Current and Future investment opportunities adalah kesempatan

investasi yang dihadapi perusahaan, baik saat ini maupun saat mendatang.

Current and Future investment opportunities ini dapat mempengaruhi

manajemen dalam memutuskan kebijakan likuiditasnya. Berkaitan dengan

Current and Future investment opportunities ini manajemen akan

mempertimbangkan apakah lebih baik melakukan investasi dalam bentuk

aset tetap atau melakukan investasi dalam aset yang likuid.

Transaction Demand for Liquidity ini berkaitan dengan dana atau

kas yang diperlukan perusahaan untuk tujuan transaksi. Faktor Transaction

Demand for Liquidity ini juga merupakan faktor yang dipertimbangkan

manajemen dalam menentukan likuiditas perusahaan. Tingkat kemampuan

suatu perusahaan untuk dapat membayar hutang-hutang jangka pendeknya

sering disebut sebagai likuiditas. Kemampuan untuk membayar hutang

jangka pendek dari suatu perusahaan terletak pada atau diukur dari

kemampuannya untuk mendapatkan kas (alat pembayaran) atau

kemampuannya untuk mengkonversikan aset non kas menjadi kas.

2.1.2.Ukuran Perusahaan (Firm Size)

Menurut Ferry dan Jones (dalam sujianto, 2001), Ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan. Besar kecilnya usaha

tersebut ditinjau dari lapangan usaha yang dijalankan. Penetuan skala besar

kecilnya suatu perusahaan dapat ditentukan berdasarkan total penjualan, total

asset dan rata-rata tingkat penjualan perusahaan. jadi, ukuran perusahaan

merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan.

Perusahaan yang memiliki asset besar maka akan lebih likuid karena

perusahaan bisa membiayai kewajiban lancarnya melalui laba yang dihasilkan

oleh asset-asset tersebut. Perusahaan dengan ukuran besar memiliki akses

lebih besar dan luas untuk mendapatkan sumber pendanaan dari luar,

dikatakan bahwa perusahaan dengan ukuran besar memiliki kesempatan lebih

besar untuk memenangkan persaingan atau bertahan dalam industri.

Ukuran perusahaan juga dapat mencerminkan tinggi dan rendahnya

aktivitas operasional dan aktivitas investasi perusahaan, pada umumnya

apabila semakin besar ukuran suatu perusahaan maka semakin besar pula

kegiatan operasional dan kegiatan investasi perusahaan tersebut. Kegiatan

operasional dan kegiatan investasi didalam perusahaan tersebut secara

langsung dapat mempengaruhi tingkat likuditas suatu perusahaan, sehingga

dapa disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat

likuiditas suatu perusahaan.

Maka ukuran perusahaan dapat diukur dengan menggunakan formula

:

Ukuran Perusahaan = Total Asset Perusahaan

2.1.3. Return Spread

Return spread merupakan salah satu hal yang harus diperhatikan

dalam melakukan investasi. Return spread adalah selisih antara bunga yang

diterima dari bank seandainya dana yang dimiliki perusahaan disimpan di

bank dengan hasil atau return yang diterima jika dana yang dimiliki oleh

perushaan digunakan untuk mendanai investasi. Apabila spread (selisih)

tinggi, yaitu profit yang diterima perusahaan lebih tinggi dari tingkat suku

dimilikinya dari pada menyimpan dana tersebut di bank. Laba inilah yang

mendorong manajemen untuk meningkatkan likuiditasnya agar dana yang

berada di kas tinggi, sehingga dana itu dapat digunakan untuk mendanai

investasi pada saat diperlukan.

Menurut Kustiadi (2006), return spread yaitu : Selisih antara

profitabilitas perusahaan dengan suku bunga bank, jika spread tersebut tinggi

maka likuiditasnya juga tinggi. Pada kondisi spread tinggi berarti perusahaan

memperoleh profit yang lebih besar dibanding suku bunga bank, artinya

perusahaan lebih baik menggunakan dana untuk investasi dari pada menanam

dananya di bank. Menurut Kim et al (1998 :349) Return spread adalah

“selisih antara return yang dihasilkan oleh asset perusahaan dengan return

aset bebab risiko”.

Dalam penelitian ini aset bebas risiko diproxy dengan surat berharga

Bank Indonesia (SBI). Sedangkan return yang dihasilkan oleh aset perusahaan

diproxy dengan ROA (Return On Asset). Mengacu pada formula yang digunakan

oleh Kim et al. (1998: 349), maka formula yang digunakan untuk menghitung

return spread adalah sebagai berikut:

Return Spread = ROA - suku bunga SBI

ROA dihitung dengan rumus = laba bersih setelah pajak / total aset, dan

suku bunga SBI yang digunakan dalam penelitian ini adalah suku bunga SBI

2.1.4.Debt To Asset Ratio

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu

kreditor pihak luar) dan para pemegang saham. Rasio leverage atau rasio

solvabilitas merupakan rasio yang menunjukkan seberapa besar asset

perusahaan dibiayai dengan hutang. Artinya seberapa besar beban hutang

yang ditanggung perusahaan dibandingkan dengan aset yang dimiliki

perusahaan. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan

untuk mengukur kemampuan perusahaan untuk membayar seluruh

kewajibannya, baik jangka pendek maupun jangka panjang apabila

perusahaan dilikuidasi atau dibubarkan.

Rasio leverage yang menjadi fokus penelitian ini adalah debt to asset

ratio. Menurut Kasmir (2008 : 156), debt to asset ratio merupakan rasio

hutang yang digunakan untuk mengukur perbandingan antara total hutang

dengan total aset. Dengan kata lain, seberapa besar asset perusahaan dibiayai

oleh hutang atau seberapa besar hutang perusahaan berpengaruh terhadap

pengelolaan aset. Semakin tinggi rasio ini maka perusahaan semakin tidak

likuid karena pendanaan dari luar terlalu banyak dan perusahaan harus

mengeluarkan banyak uang kas untuk pengembaliannya.

Rumus untuk mencari debt to asset ratio adalah :

���������������� = ����� ����

2.1.5.Arus Kas Operasi

Kas merupakan aktiva yang paling likuid serta menawarkan likuiditas

dan fleksibilitas bagi perusahaan. Kas merupakan awal sekaligus akhir siklus

operasi perusahaan. Aktivitas operasi perusahaan melibatkan konversi kas

menjadi berbagai aktiva (seperti persediaan) yang digunakan untuk menghasilkan

piutang dari penjualan kredit. Siklus operasi menjadi lengkap saat kas kembali

ke perusahaan melalui proses penagihan, yang memungkinkan dimulainya siklus

operasi baru. Sesungguhnya kas merupakan ukuran akhir profitabilitas, kas lah

yang digunakan untuk membayar utang, mengganti peralatan, memperluas

fasilitas, dan membayar dividen. Dengan demikian, analisis arus kas masuk dan

arus kas keluar perusahaan dapat membantu menilai salah satunya likuiditas.

Laporan arus kas melaporkan penerimaan kas dan pembayaran kas

berdasarkan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan yang

merupakan aktivitas utama dalam bisnis perusahaan. Arus kas dari operasi sering

dikaitkan dengan laba bersih untuk menilai kualitasnya. Arus kas dari operasi

menjadi penguji yang efektif atas laba bersih, namun bukan pengganti laba bersih

atau dengan kata lain arus kas operasi ini umumnya adalah pengaruh kas dari

transaksi dan peristiwa yang ikut dalam menentukan laba perusahaan. Arus kas

dari operasi meliputi elemen pendanaan serta bermanfaat untuk evaluasi dan

2.1.6.Perputaran Modal Kerja

Menurut Jumingan (2005 : 66), terdapat dua defenisi modal kerja yang

lazim dipergunakan, yakni sebagai berikut :

1) Modal kerja adalah kelebihan asset lancar terhadap hutang jangka pendek.

Kelebihan ini diebut modal kerja bersih (net working capital). Defenisi ini

bersifat kualitatif karena menunjukkan kemungkinan tersedianya asset lancar

yang lebih besar dari pada hutang jangka pendek dan menunjukkan tingkat

keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha

di masa mendatang.

2) Modal kerja adalah jumlah dari asset lancar. Jumlah ini merupakan modal

kerja bruto (gross working capital). Defenisi ini bersifat kuantitatif karena

menunjukkan jumlah dan yang digunakan untuk maksud-maksud operasi

jangka pendek. Waktu tersedianya modal kerja akan terganttung pada

macam dan tingkat likuiditas dari unsur-unsur aset lancar misalnya kas, surat

berharga, piutang dan persediaan.

Menurut Wild (2005 :186),” modal kerja adalah selisih aktiva lancar

setelah dikurangi dengan kewajiban lancar”. Menurut Brigham (2001 : 150),

modal kerja adalah investasi perusahaan pada aktiva jangka pendek yaitu kas,

sekuritas yang mudah dipasarkan, persediaan, dan piutang usaha.

Pentingnya modal kerja didalam perusahaan mempunyai manfaat

1) Melindungi perusahaan dari akibat buruk berupa turunnya nilai aset lancar,

seperti adanya kerugian karena debitur tidak membayar, turunnya nilai

persediaan karena harganya merosot.

2) Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka

pendeknya tepat waktu.

3) Memungkinkan perusahaan untuk dapat membeli barang dengan tunai

sehingga dapat mendapatkan potongan harga.

4) Menjamin perusahaan memiliki credit standing dan dapat mengatasi

peristiwa yang tidak dapat diduga seperti kebakaran, pencurian, dan

sebagainya.

5) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna

melayani permintaan konsumennya.

6) Memungkinkan perusahaan dapat memberikan syarat kredit yang

menguntungkan kepada pelanggan.

7) Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena

tidak ada kesulitan dalam memperoleh bahan baku, jasa, dan suplai yang

dibutuhkan.

Modal kerja selalu dalam kedaan operasi atau berputar dalam perusahan

selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran

modal kerja dimulai dari saat di mana kas diinvestasikan dalam

komponen-komponen modal kerja sampai saat di mana kembali lagi menjadi kas. Makin

pendek periode tersebut berarti makin cepat perputaran modal kerjanya atau

Menurut Ahmad (2002 : 8), perputaran modal kerja dapat dihitung

dengan menggunakan rumus :

Perputaran Modal Kerja = Total Penjualan

Modal kerja Bersih x 100%

Modal kerja bersih diperoleh dari aset lancar – hutang lancar.

2.1.7.Perputaran Piutang

Sebagian besar keberhasilan perusahaan diukur berdasarkan tingkat

financialnya yang dicapai, dalam situasi yang semakin kompetitif ini sering kali

perusahaan melakukan penjualan secara kredit sebagai salah satu alternatif yang

dapat digunakan untuk meningkatkan volume penjualan yang pada akhirnya

dapat meningkatkan profitabilitas dan likuiditas perusahaan. kebijakan ini

diambil dengan harapan dapat meningkatkan volume penjualan, meskipun

selanjutnya akan memunculkan piutang bagi perusahaan.

Piutang merupakan unsur aset lancar yang relatif mudah dicairkan, dan

likuiditas merupakan cerminan kinerja keuangan perusahaan. Dalam memenuhi

kewajiban jangka pendek. Jika piutang perusahaan itu dikelola dengan baik,

maka likuiditas perusahaan juga ikut membaik, dan sebaliknya jika piutang

perusahaan dikelola secara buruk maka likuiditas perusahaan juga ikut

Perputaran piutang merupakan periode terikatnya modal dalam piutang

yang tergantung kepada syarat pembayarannya. Makin lunak atau makin lama

syarat pembayarannya, berarti makin lama modal terikat pada piutang, yang

berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah

(Riyanto, 2001 : 90). Jika tingkat perputaran piutang tinggi, maka semakin cepat

piutang tersebut menjadi uang kas dan bisa digunakan untuk membiayai

kewajiban jangka pendeknya, jadi semakin tinggi perputaran piutang maka

likuiditasnya perusahaan juga semakin tinggi.

Rumus dari perputaran piutang (Recevable Turnover) adalah (Sawir,

2001 :16 ) :

Receivable Turnover = Penjualan

Piutang Rata−rata

x 100%

2.2.Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh peneliti lain

yang berkaitan dengan analisis faktor likuiditas perusahaan antara lain :

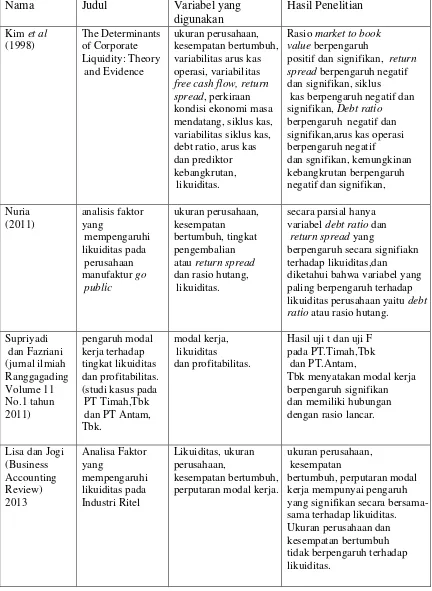

1. Penelitian yang dilakukan oleh Kim et al bertujuan untuk mengetahui secara

empiris faktor-faktor yang mempengaruhi atau menentukan likuiditas

perusahaan. faktor-faktor yang diduga mempengaruhi likuiditas adalah:

ukuran perusahaan, kesempatan bertumbuh, variabilitas arus kas operasi,

variabilitas free cash flow, return spread, perkiraan kondisi ekonomi masa

prediktor kebangkrutan. Penelitian ini dilakukan terhadap 915 perusahaan

manufaktur di AS dengan periode pengamatan tahun 1975-1994. Metode

analisis data yang digunakan adalah regresi linier berganda. Hasil penelitian

yang dilakukan oleh Kim et al (1998) ini menunjukkan bahwa : (1) Rasio

market to book value berpengaruh positif dan signifikan, hal ini berarti

semakin besar rasio market to book value maka likuiditas perusahaan akan

semakin tinggi. (2) return spread berpengaruh negatif dan signifikan, hal ini

berarti semakin tinggi spread return antara return aktiva bebas resiko dengan

return aktiva maka likuiditas perusahaan juga akan semakin tinggi, (3) siklus

kas berpengaruh negatif dan signifikan, hal ini berarti semakin tinggi siklus

kas maka likuiditas perusahaan juga semakin tinggi, (4) Debt ratio

berpengaruh negatif dan signifikan, hal ini berarti semakin besar Debt Ratio

perusahaan maka perusahaan akan cenderung menggunakan likuiditas yang

tinggi pula, (5) arus kas operasi berpengaruh negatif dan signifikan, hal ini

menunjukkan semakin tinggi arus kas perusahaan maka likuiditas

perusahaan juga akan semakin tinggi, (6) kemungkinan kebangkrutan

berpengaruh negatif dan signifikan, hal ini menunjukkan jika kemungkinan

kebangkrutan yang dihadapi perusahaan semakin tinggi, maka likuiditas

perusahaan akan cenderung rendah.

2. Dalam penelitian yang dilakukan Nuria pada tahun 2011 mengenai analisis

faktor yang mempengaruhi likuiditas pada perusahaan manufaktur go public

bertujuan untuk mengetahui secara empiris pengaruh dari ukuran

spread dan rasio hutang terhadap likuiditas perusahaan. adapun variabel

yang digunakan dalam penelitian ini adalah : (1) ukuran perusahaan, (2)

kesempatan bertumbuh, (3) return spread, (4) dan debt ratio. Dan metode

analisis data yang digunakan dalam penellitian ini adalah analisis regresi

linier berganda. Dan hasil dari penelitian ini adalah secara parsial hanya

variabel debt ratio dan return spread yang berpengaruh secara signifikan

terhadap likuiditas perusahaan dengan signifikan kurang dari 0.05 yaitu

0.047 dan 0.022. dan dalam penelitian ini diketahui bahwa variabel yang

paling berpengaruh terhadap likuiditas perusahaan yaitu debt ratio atau rasio

hutang.

3. Penelitian yang dilakukan oleh Supriyadi dan Fazriani yang terdapat dalam

jurnal ilmiah Ranggagading Volume 11 No.1 tahun 2011, tentang pengaruh

modal kerja terhadap tingkat likuiditas dan profitabilitas. Penelitian ini

dilakukan pada PT Timah,Tbk dan PT Antam, Tbk. Dalam penelitian ini

dikatakan bahwa perputaran modal kerja pada PT. Timah,Tbk berdasarkan

uji t perputaran modal kerja memiliki pengaruh yang signifikan terhadap

Rasio Lancar (Likuiditas), Dan berdasarkan uji F dapat diketahui bahwa

perputaran modal kerja pada PT. Timah, Tbk memiliki hubungan dengan

rasio lancar. Dan perputaran modal kerja pada PT. Antam,Tbk berdasarkan

uji t memiliki pengaruh yang signifikan terhadap rasio lancar, dan

berdasarkan uji F perputaran modal kerja pada PT. Antam, Tbk memiliki

4. Penelitian yang dilakukan oleh Lisa dan Jogi yang terdapat dalam Business

Accounting Review, mengenai analisa faktor yang mempengaruhi likuiditas

pada 25 perusahaan yang bergerak dalam industri Ritel , penelitian ini

menggunakan beberapa variabel kontrol yang meliputi ukuran perusahaan,

kesempatan bertumbuh, perputaran modal kerja. Hasil dari penelitian ini

secara simultan atau uji F bahwa ukuran perusahaan, kesempatan

bertumbuh dan perputaran modal kerja mempunyai pengaruh yang

signifikan secara bersama-sama terhadap likuiditas. Sedangan dalam hasil

uji t menunjukkan bahwa perputaran modal kerja berpengaruh terhadap

likuiditas, sedangkan ukuran perusahaan dan kesempatan bertumbuh tidak

berpengaruh terhadap likuiditas perusahaan.

5. Penelitian yang dilakukan oleh Dewi pada tahun 2009, bertujuan untuk

mengetahui apakah total aktiva, perputaran modal kerja, arus kas operasi

berpengaruh baik secara parsial maupun simultan terhadap tingkat likuiditas

perusahaan. adapun sampel yang digunakan dalam penelitian ini adalah

sebanyak 150 perusahaan, penelitian ini dilakukan untuk periode 2005

sampai dengan 2007. Adapun yang menjadi variabel terikat adalah likuiditas

dan yang menjadi variabel bebas adalah total aktiva, perputaran modal kerja,

arus kas operasi. Hasil penelitian ini menunjukkan bahwa secara simultan

total aktiva, perputaran modal kerja dan arus kas operasi berpengaruh secara

signifikan terhadap likuiditas perusahaan. tetapi secara parsial, total aktiva,

perputaran modal kerja dan arus kas operasi tidak berpengaruh secara

6. Dalam penelitian yang dilakukan oleh Yohanes (2011), bertujuan untuk

memepelajari pengaruh dari ukuran perusahaan, kesempatan bertumbuh,

return spread, dan rasio hutang terhadap likuiditas perusahaan manufaktur

yang go public. Analisis data sample yang digunakan dalam penelitian ini

adalah persamaan regresi linier berganda. Dalam hasil penelitian ini

menunjukkan bahwa ukuran perusahaan, berpengaruh negatif signifikan

terhadap likuiditas, rasio kesempatan bertumbuh tidak berpengaruh terhadap

likuiditas perusahaan, rasio return spread berpengaruh positif signifikan

terhadap likuiditas dan debt ratio berpengaruh negatif signifkan terhadap

likuiditas perusahaan.

7. Penelitian yang dilakukan oleh Melvatanti pada tahun 2009, mengenai

pengaruh perputaran modal kerja dan return spread terhadap likuiditas,

dimana pada penelitian ini dilakukan pada 17 perusahaan otomotif.

Penelitian ini menguji pengaruh ke dua variabel bebas yaitu perputaran

modal kerja dan return spread terhadap variabel terikatnya yaitu likuiditas.

Dalam penelitian ini hasilnya menunjukkan bahwa perputaran modal kerja

dan return spread mempunyai pengaruh positif dan tidak signifikan terhadap

Tabel 2.2. variabilitas arus kas operasi, variabilitas

free cash flow, return spread, perkiraan kondisi ekonomi masa

positif dan signifikan, return spread berpengaruh negatif dan signifikan, siklus kas berpengaruh negatif dan signifikan, Debt ratio

berpengaruh negatif dan signifikan,arus kas operasi berpengaruh negatif

dan sgnifikan, kemungkinan kebangkrutan berpengaruh

secara parsial hanya variabel debt ratio dan

return spread yang

berpengaruh secara signifiakn terhadap likuiditas,dan diketahui bahwa variabel yang paling berpengaruh terhadap likuiditas perusahaan yaitu debt ratio atau rasio hutang.

Supriyadi

Melvatanti

perputaran modal kerja dan

return spread mempunyai pengaruh positif dan tidak signifikan terhadap likuiditas pada perusahaan otomotif.

Yohanes listed di Bursa Efek indonesia Periode rasio return spread berpengaruh positif signifikan terhadap likuiditas dan debt ratio

berpengaruh negatif signifkan terdaftar di Bursa Efek indonesia

secara simultan total aktiva, perputaran modal kerja dan arus kas operasi berpengaruh secara signifikan, secara parsial, total aktiva, perputaran modal kerja dan arus kas operasi tidak berpengaruh secara signifikan terhadap likuiditas perusahaan.

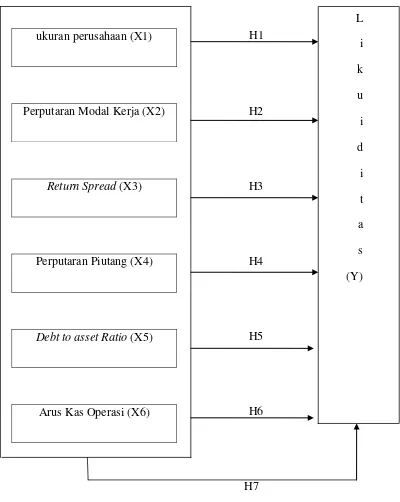

2.3.Kerangka Konseptual

Berdasarkan latar belakang dan tujuan penelitian yang telah

dikemukakan diatas, pengaruh ukuran perusahaan, perputaran modal kerja,

return spread, perputaran piutang, debt to asset ratio dan arus kas operasi

terhadap likuiditas perusahaan, maka dapat digambarkan dalam kerangka

H1

H2

H3

H4

H5

H6

H7

Gambar 2.3. Kerangka Konseptual ukuran perusahaan (X1)

Perputaran Modal Kerja (X2)

Return Spread (X3)

Perputaran Piutang (X4)

Debt to asset Ratio (X5)

Arus Kas Operasi (X6)

L

i

k

u

i

d

i

t

a

s

Ukuran perusahaan juga dapat mencerminkan tinggi dan rendahnya

aktivitas operasional dan aktivitas investasi perusahaan, pada umumnya

apabila semakin besar ukuran suatu perusahaan maka semakin besar pula

kegiatan operasional dan kegiatan investasi perusahaan tersebut. Kegiatan

operasional dan kegiatan investasi didalam perusahaan tersebut secara

langsung dapat mempengaruhi tingkat likuditas suatu perusahaan, sehingga

dapat disimpulkan adanya hubungan antara ukuran perusahaan dengan tingkat

likuiditas suatu perusahaan. Penelitian yang dilakukan oleh Kim et al di tahun

1998 menunjukkan bahwa ukuran perusahaan berpengaruh signifikan

terhadap likuiditas perusahaan.

Modal kerja adalah kelebihan asset lancar terhadap hutang jangka

pendek. Kelebihan ini disebut modal kerja bersih (net working capital).

Defenisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya

asset lancar yang lebih besar dari pada hutang jangka pendek dan

menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin

kelangsungan usaha di masa mendatang. Modal kerja selalu dalam kedaan

operasi atau berputar dalam perusahan selama perusahaan yang bersangkutan

dalam keadaan usaha. Periode perputaran modal kerja dimulai dari saat di

mana kas diinvestasikan dalam komponen-komponen modal kerja sampai

saat di mana kembali lagi menjadi kas. Makin pendek periode tersebut berarti

makin cepat perputaran modal kerjanya atau makin tinggi tingkat

Penelitian yang dilakukan oleh Lisa dan Jogi yang terdapat dalam Business

Accounting Review, menunjukkan bahwa perputaran modal kerja berpengaruh

terhadap tingkat likuiditas perusahaan.

Return spread adalah selisih antara bunga yang diterima dari bank

seandainya dana yang dimiliki perusahaan disimpan di bank dengan hasil atau

return yang diterima jika dana yang dimiliki oleh perushaan digunakan untuk

mendanai investasi. Apabila spread (selisih) tinggi, yaitu profit yang diterima

perusahaan lebih tinggi dari tingkat suku bunga bank, maka lebih baik

perusahaan menginvestasikan dana yang dimilikinya dari pada menyimpan

dana tersebut di bank. Laba inilah yang mendorong manajemen untuk

meningkatkan likuiditasnya. Dalam penelitian Yohanes pada tahun 2011

menunjukkan bahwa return spread berpengaruh positif signifikan terhadap

tingkat likuiditas perusahaan.

Perputaran piutang merupakan periode terikatnya modal dalam piutang

yang tergantung kepada syarat pembayarannya. Makin lunak atau makin lama

syarat pembayarannya, berarti makin lama modal terikat pada piutang, yang

berarti bahwa tingkat perputarannya selama periode tertentu adalah makin

rendah. Jika tingkat perputaran piutang tinggi, maka semakin cepat piutang

tersebut menjadi uang kas dan bisa digunakan untuk membiayai kewajiban

jangka pendeknya, jadi semakin tinggi perputaran piutang maka likuiditasnya

Debt to asset ratio merupakan rasio hutang yang digunakan untuk

mengukur perbandingan total hutang dengan total aset. Semakin tinggi rasio

ini maka perusahaan semakin tidak likuid karena pendanaan dari luar terlalu

banyak dan perusahaan harus mengeluarkan banyak uang kas untuk

pengembaliannya. Dalam penelitian yang telah dilakukan oleh Nuria pada

tahun 2011 menunjukkan bahwa debt ratio atau rasio hutang adalah variabel

yang paling berpengaruh terhadap tingkat likuiditas perusahaan.

Kas merupakan aktiva yang paling likuid serta menawarkan

likuiditas dan fleksibilitas bagi perusahaan. Kas merupakan awal sekaligus

akhir siklus operasi perusahaan. Laporan arus kas melaporkan penerimaan

kas dan pembayaran kas berdasarkan aktivitas operasi, aktivitas investasi, dan

aktivitas pendanaan yang merupakan aktivitas utama dalam bisnis

perusahaan. Arus kas dari operasi sering dikaitkan dengan laba bersih untuk

menilai kualitasnya. Arus kas dari operasi meliputi elemen pendanaan serta

bermanfaat untuk evaluasi dan proyeksi likuiditas jangka pendek maupun

solvabilitas jangka panjang (Wild, 2005 :17).

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya

atas suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisis. Berdasarkan perumusan masalah dan kerangka konseptual di

H1 : terdapat pengaruh ukuran perusahaan terhadap likuiditas perusahaan.

H2 : terdapat pengaruh perputaran modal kerja terhadap likuiditas

perusahaan.

H3 : terdapat pengaruh return spread terhadap likuiditas perusahaan.

H4 : terdapat pengaruh perputaran piutang terhadap likuiditas perusahaan.

H5 : terdapat pengaruh debt to asset ratio terhadap likuiditas perusahaan.

H6 : terdapat pengaruh arus kas operasi terhadap likuiditas perusahaan.

H7 : terdapat pengaruh ukuran perusahaan, debt to asset ratio, return

spread, perputaran modal kerja, arus kas operasi dan perputaran piutang

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain kausal yang berguna untuk

menganalisis hubungan - hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar,

2003 :30). Penelitian ini menguji pengaruh ukuran perusahaan, perputaran

modal kerja, return spread¸perputaran piutang, debt to asset ratio, dan arus

kas operasi terhadap likuiditas perusahaan.

3.2 Populasi dan Sample Penelitian

Menurut Sugiyono (2006 :55), “Populasi adalah wilayah

generalisasi yang terdiri atas :obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya”. Adapun populasi dalam penelitian ini

adalah perusahaan manufaktur dalam sektor makanan dan minuman serta

sektor Farmasi yang terdaftar di Bursa Efek Indonesia pada tahun 2009

sampai dengan 2013 yaitu sebanyak 26 perusahaan. Berikut adalah

Tabel 3.2.1.

Daftar Nama perusahaan makanan dan minuman

No Perusahaan makanan dan minuman yang terdaftar di BEI

1 PT. Akasha Wira International Tbk 2 PT. Tiga Pilar Sejahtera Food Tbk 3 PT. Tri Banyan Tirta Tbk

4 PT. Cahaya Kalbar Tbk 5 PT. Davomas Abadi Tbk 6 PT.Delta Djakarta Tbk

7 PT. Indofood CBP Sukses Makmur Tbk 8 PT. Indofood Sukses Makmur Tbk 9 PT.Multi Bintang Indonesia Tbk 10 PT. Mayora Indah Tbk

11 PT. Prashida Aneka Niaga Tbk 12 PT. Nippon Indosari Corporindo Tbk 13 PT. Sekar Bumi Tbk

14 PT. Sekar Laut Tbk 15 PT. Siantar Top Tbk

16 PT. Ultrajaya Milk Industry and Trading Company Tbk

Tabel 3.2.2.

Daftar Nama Perusahaan Farmasi

No Perusahaan Farmasi yang terdaftar di BEI

1 PT. Darya Varia Laboratoria Tbk 2 PT. Indofarma (Persero) Tbk 3 PT. Kimia Farma (Persero) Tbk 4 PT. Kalbe Farma Tbk

5 PT. Merck Tbk

6 PT. Pyridam Farma Tbk

7 PT. Schering Plough Indonesia Tbk

8 PT. Industri jamu & Farmasi sido muncul Tbk 9 PT. Taiso Pharmaceutical Indonesia Tbk

10 PT. Tempo Scn Pasific Tbk

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

teknik sampel bertujuan (purposive sampling), yaitu teknik pengambilan

sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2004 :

79). Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti

adalah sebagai berikut:

1. Perusahaan terdaftar atau listing di Bursa Efek Indonesia (BEI) tahun

2009-2013.

2. Perusahaan mengeluarkan laporan keuangan dalam satuan mata uang rupiah.

3. Perusahaan menerbitkan laporan keuangan yang telah diaudit oleh kantor

Akuntan Publik selama periode 2009 sampai dengan 2013.

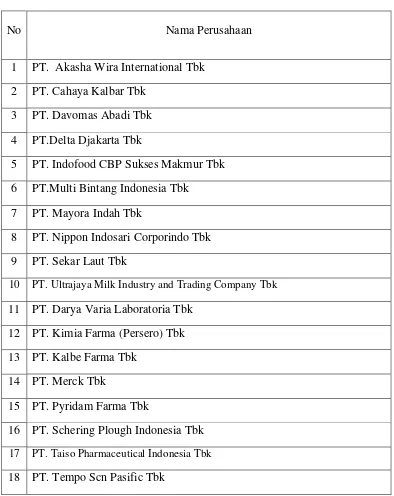

Berdasarkan kriteria pengambilan sampel tersebut, maka perusahaan

yang menjadi sampel dalam penelitian ini berjumlah 18 perusahaan.

Tabel 3.2.3.

Daftar Nama Perusahaan yang Memenuhi Kriteria

No Nama Perusahaan

Kriteria Sampel

1 2 3

1 PT. Akasha Wira International Tbk √ √ √ Sampel 1

2 PT. Tiga Pilar Sejahtera Food Tbk √ √ x

3 PT. Tri Banyan Tirta Tbk √ √ x

4 PT. Cahaya Kalbar Tbk √ √ √ Sampel 2

5 PT. Davomas Abadi Tbk √ √ √ Sampel 3

6 PT.Delta Djakarta Tbk √ √ √ Sampel 4

7 PT. Indofood CBP Sukses Makmur Tbk √ √ √ Sampel 5

8 PT. Indofood Sukses Makmur Tbk √ √ x

10 PT. Mayora Indah Tbk √ √ √ Sampel 7

11 PT. Prashida Aneka Niaga Tbk √ √ x

12 PT. Nippon Indosari Corporindo Tbk √ √ √ Sampel 8

13 PT. Sekar Bumi Tbk √ √ x

14 PT. Sekar Laut Tbk √ √ √ Sampel 9

15 PT. Siantar Top Tbk √ √ x

16 PT. Ultrajaya Milk Industry and Trading Company Tbk

√

√ √ Sampel 10

17 PT. Darya Varia Laboratoria Tbk √ √ √ Sampel 11

18 PT. Indofarma (Persero) Tbk √ √ x

19 PT. Kimia Farma (Persero) Tbk √ √ √ Sampel 12

20 PT. Kalbe Farma Tbk √ √ √ Sampel 13

21 PT. Merck Tbk √ √ √ Sampel 14

22 PT. Pyridam Farma Tbk √ √ √ Sampel 15

23 PT. Schering Plough Indonesia Tbk √ √ √ Sampel 16

24

PT. Industri jamu & Farmasi sido

muncul Tbk √ x x

25 PT. Taiso Pharmaceutical Indonesia Tbk √ √ √ Sampel 17

26 PT. Tempo Scn Pasific Tbk √ √ √ Sampel 18

Sumber : Olahan Peneliti, 2014

3.3Jenis Data

Dalam penelitian ini, penulis menggunakan data penelitian berupa

data kuantitatif yaitu data yang berupa angka atau besaran tertentu yang

dikumpulkan sebanyak 18 sampel, time series data yang digunakan selama 5

tahun yaitu dari tahun 2009-2013, dan data pooling sebanyak 90.

3.4Metode Pengumpulan Data

Data yang digunakan dalam penlitian ini adalah data eksternal. Pola

penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui

studi pustaka yaitu mencari jurnal akuntansi, penelitian terdahulu, serta

buku-buku yang berkaitan dengan masalah yang akan diteliti dan tahap ke dua

adalah pengumpulan data laporan keuangan perusahaan yang diperoleh dari

media internet dengan mendownload dari situs

3.5Defenisi Operasional Variabel dan Pengukuran Variabel

Menurut Sugiyono (2006 : 31), Variabel penelitian pada dasarnya

adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian

ditarik kesimpulannya. Variabel yang digunakan dalam penelitian ini adalah

Variable independen dan variabel dependen.

1. Variabel dependen atau variabel terikat, menurut Sugiyono (2006 :33)

“variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas”. Dan yang menjadi variabel dependen

(Y) dalam penelitian ini adalah likuiditas. Likuiditas menunjukkan

harus segera dipenuhi atau kemampuan perusahaan untuk memnuhi

kewajiban keuangannya pada saat jatuh tempo.

Rasio likuiditas yang digunakan dalam penelitian ini adalah rasio lancar

dengan rumus :

Rasio Lancar = ������������

������������

X 100%

2. Variabel independen atau variabel bebas adalah variabel yang mempengaruhi

atau yang menjadi penyebab timbulnya atau berubahnya variabel dependen

atau variabel terikat (Sugiyono, 2006 : 33). Variabel independen dalam

penelitian ini terdiri dari 6 variabel, yaitu : ukuran perusahaan, debt to asset

ratio, perputaran modal kerja, return spread, perputaran piutang, arus kas

operasi.

a. Ukuran Perusahaan

Ukuran perusahaan adalah besarnya suatu perusahaan jika

ditinjau dari aset yang dimilikinya. Ukuran perusahaan diukur dengan

menggunakan formula sebagai berikut :

Ukuran Perusahaan = Total Aset Perusahaan

b. Return Spread

Return spread adalah selisih antara return yang dihasilkan oleh

aset bebas resiko diproxy dengan Surat Berharga Bank Indonesia (SBI),

sedangkan return yang dihasilkan oleh aset perusahaan diproxy dengan

ROA (Return on asset). Mengacu pada formula yang digunakan oleh

Kim adalah :

Return Spread = ROA – Suku Bunga SBI

ROA dihitung dengan cara = laba bersih setelah pajak / total aset

Suku bunga SBI yang digunakan adalah suku bunga bulanan

yang dikalkulasikan menjadi suku bunga rata-rata tahunan, dengan cara

membagikan suku bunga bulanan /12 bulan.

c. Perputaran Piutang

Makin besar proporsi penjualan kredit dari keseluruhan

penjualan memperbesar jumlah investasi di dalam piutang. Dengan

makin besar volume penjualan kredit setiap tahunnya berarti bahwa

perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam

piutang. Makin besarnya jumlah piutang berarti juga makin memperbesar

profitability perusahaan. piutang sebagai elemen dari modal kerja selalu

dalam keadaaan berputar. Periode perputaran piutang adalah tergantung

kepada syarat pembayarannya.