ABSTRAK

TINJAUAN PEMBIAYAAN BERMASALAH PRODUK JASA AL-MURABAHAH PADA PT BPRS BANDAR LAMPUNG

Oleh : IMAM FAUZI

PT BPRS Bandar Lampung merupakan salah satu Bank Perkreditan Rakyat yang menjalankan usaha berdasarkan prinsip Syariah yaitu prinsip bagi hasil pada produk simpanan dan pembiayaan terutama produk Al-Murabahah.

Jumlah nasabah pembiayaan bermasalah produk Al-Murabahah pada PT BPRS Bandar Lampung sebanyak 14 nasabah pada bulan Oktober dan November, sedangkan pada bulan Desember mengalami kenaikan menjadi 18 nasabah. Semakin besar pembiayaan bermasalah yang terjadi, maka semakin besar pula resiko kerugian yang akan dihadapi.

Imam Fauzi

produk Al-Murabahah. Tujuan penelitian ini adalah untuk mengetahui penyelesaian pembiayaan produk jasa Al-Murabahah yang diterapkan PT BPRS Bandar Lampung. Kondisi pembiayaan bermasalah produk jasa Al-Murabahah PT BPRS Bandar Lampung yang tercermin pada tingkat hasil non performing loan (NPL) selama periode Oktober sampai Desember tahun 2012 mengalami kenaikan pembiayaan bermasalah. Penyebab pembiayaan bermasalah produk jasa Al-Murabahah PT BPRS Bandar Lampung karena faktor internal dan eksternal. Penyelesaian pembiayaan bermasalah produk jasa Al-Murabahah yang dilakukan PT BPRS Bandar Lampung yaitu apabila kurang teliti dalam menganalisis, bank menggunakan prinsip 3 R yaitu rescheduling, reconditioning, dan restructuring. berdasarkan ketiga prinsip tersebut, maka prinsip rescheduling yang lebih efektif karena sekitar 50% nasabah dapat memenuhi kewajibannya. Apabila usaha debitor yang dibiayai bangkrut, bank melakukan dua pendekatan terhadap debitor menggunakan jaminannya yaitu: secara sukarela dan paksa.

TINJAUAN PEMBIAYAAN BERMASALAH PRODUK JASA

AL-MURABAHAH PADA PT BPRS BANDAR LAMPUNG

(Laporan Akhir)

Oleh

IMAM FAUZI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Permasalahan ... 3

1.3 Tujuan Penelitian ... 3

1.4 Metode Penelitian ... 4

II. LANDASAN TEORI 2.1 Pengertian Bank ... 5

2.2 Jenis-Jenis Bank ... 5

2.3 Pengertian Syariah ... 12

2.4 Dasar Hukum ... 13

2.5 Produk-Produk Bank Syariah ... 14

2.6 Perbandingan antara Bank Syariah dengan Bank Konvensional ... 19

2.7 Keunggulan dan Kelemahan Bank Syariah ... 21

2.8 Sistem Pembiayaan Bank Syariah ... 22

2.9 Pembiayaan Bermasalah ... 24

III. GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Singkat ... 26

3.3 Tugas dan Tanggungjawab Unsur-Unsur Pokok Organisasi ... 36 3.4 Kegiatan Operasional ... 44

IV. PEMBAHASAN

4.1 Kondisi Pembiayaan Bermasalah Produk Al-Murabahah

Pada PT BPRS Bandar Lampung ... 47 4.2 Penyebab Pembiayaan Bermasalah Produk Al-Murabahah

Pada PT BPRS Bandar Lampung... 49 4.3 Penyelesaian Pembiayaan Bermasalah Produk Al-Murabahah

Pada PT BPRS Bandar Lampung ... 52

V. SIMPULAN DAN SARAN

5.1 Simpulan ... 54 5.2 Saran ... 55

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel 1 Jumlah Nasabah Pembiayaan Produk Al-Murabahah

Pada PT BPRS Bandar Lampung Berdasarkan Tingkat Kolektibilitas

selama Periode Oktober-Desember 2012 ... 2

Tabel 2 Perbedaan Bank Syariah dengan Bank Konvenvional ... 20

Tabel 3 Perbedaan antara Metode Bagi Hasil dengan Metode Bunga ... 21

Tabel 4 Jumlah Pembiayaan Produk Al-Murabahah

Pada PT BPRS Bandar Lampung yang diberikan selama periode

KATA PENGANTAR

Alhamdulillahirobbil’alamin...

Segala puji dan syukur penulis panjatkan kehadirat Allah Swt. atas segala limpahan nikmat dan karunianya yang diberikan, sehingga penulis dapat menyelesaikan laporan akhir ini yang berjudul “Tinjauan Pembiayaan Bermasalah Produk Jasa

Murabahah Pada PT BPRS Bandar Lampung” yang merupakan salah satu syarat mencapai gelar ahli madya (A.Md.) keuangan perbankan Universitas Lampung.

Penulis menyadari bahwa laporan akhir ini terselesaikan tidak terlepas dari bantuan, motivasi dan dukungan berbagai pihak, terutama dari Dosen Pembimbing Lapangan (DPL). Untuk itu pada kesempatan ini, dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Allah Swt. atas segala limpahan rahmat dan karunianya sehingga laporan akhir ini dapat terselesaikan dengan baik.

3. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis.

4. Ibu Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen.

5. Ibu Roslina, S.E., M.Si., selaku Ketua Program D3 Keuangan dan Perbankan. 6. Bapak Ahmad Faisol, S.E., M.M., selaku Dosen Pembimbing Lapangan dan

Ketua Penguji laporan penulis.

7. Ibu Erni Hendrawati, S.E., M.si., selaku Pembimbing Akademik. 8. Bapak Syatibi,Ch,S.E selaku penguji utama laporan akhir penulis 9. Seluruh dosen dan karyawan D3 Keuangan dan Perbankan.

10.Bapak Ridwansyah, S.E., M.E.Sy., selaku Direktur Utama PT BPRS Bandar Lampung yang telah memberikan kesempatan untuk dapr melaksanakan PKL. 11.Teristimewa kepada kedua orang tuaku tercinta yang telah memberikan

bimbingan beserta doanya.

12.Kakakku Mat Soleh, S.P., Heriyanto, S.P., Fitriatun dan Yus Anwar, A.Md. yang selalu memotivasi dalam hidupku.

13.Seseorang teristimewa yang selalu menemani hari-hariku dan memberi semangat dan inspirasi dalam menyelesaikan laporan akhir ini.

14.Sahabat-sahabatku D3 Keuangan dan Perbankan (Umay, Chandra, Deki, emak liony,mbk hella,mbk gia,mbh meda,heny,mbk fitri dan Imam Ridho) yang memberikan dukungan dan menemani selama masa perkuliahan.

15.Keluarga besarku HMJ Manajemen dan CB Club Lampung.

17.Seluruh teman-teman D3 Keuangan Perbankan 2010.

18.Team Futsal keuangan perbankan 2010 atas kebersamaan dan kekompakan selama ini.

19.Semua pihak yang tidak mungkin disebutkan saru per satu, terima kasih atas semua dukungan yang diberikan

20. Almamaterku tercinta.

Bandar Lampung, 2013

Penulis,

MOTTO

Hidup adalah kegelapan jika tanpa hasrat dan keinginan. Dan semua hasrat-keinginan adalah buta, jika tidak disertai

pengetahuan. Dan pengetahuan adalah hampa jika tidak diikuti pelajaran. Dan setiap pelajaran akan sia-sia jika tidak disertai cinta.

( Khalil Gibran )

Nilai dari seseorang itu ditentukan dari keberaniannya memikul tanggungjawab, mencintai hidup dan pekerjaannya.

( Khalil Gibran )

Ikhlas dalam menjalani pekerjaan dan bersabar dalam

menghadapi cobaan dan yakin bahwa usaha kita akan sampai pada waktunya.

PERSEMBAHAN

Kupersembahkan tugas akhirku ini kepada :

1. Kedua orang tuaku tercinta Mat Iskak dan Sumiati, yang dalam sembah sujudnya selalu ikhlas mendoakan keberhasilanku.

2. Kakakku Mat Soleh, S.P., Heriyanto, S.P., Fitriatun dan Yus Anwar, A.Md. yang selalu memotivasi dalam hidupku.

3. Seseorang yang selalu setia menemani hari-hariku yang memberi motivasi dan dukungannya hingga dapat menyelesaikan laporan akhir ini.

4. Seluruh keluarga besar dan para sahabat yang setia memberi doa dan bantuannya.

RIWAYAT HIDUP

Penulis dilahirkan di Sidoasri pada tanggal 2 Agustus 1992, merupakan anak kelima dari lima bersaudara dari pasangan Mat Iskak dan Sumiati.

Penulis menempuh jenjang pendidikan:

1. Sekolah Dasar Negeri 3 Sidoasri, Lampung Selatan, diselesaikan pada tahun 2004.

2. Sekolah Menengah Pertama Negeri 1 Candipuro, Lampung Selatan. 3. Sekolah Menengah Atas Negeri 1 Kalianda, Lampung Selatan

Pada tahun 2010, penulis terdaftar sebagai mahasiswa Fakultas Ekonomi dan Bisnis, Program Studi DIII Keuangan perbankan Universitas Lampung.

I. PENDAHULUAN

1.1 Latar Belakang

Bank merupakan suatu lembaga keuangan yang mempunyai kedudukan dan peranan penting sebagai penggerak ekonomi masyarakat,sebagai penghimpun dana, penyalur dana dan sebagai pemberi berbagai jasa seperti jasa transaksi, jasa pelayanan, serta jasa bank lainnya yang dibutuhkan oleh dunia usaha.

Dual Banking System telah berlaku di indonesia sejak tahun 1992.Sistem ini meliputi : Bank konvensional (base on interest/interest banking sytem) dan Bank Syariah/Bagi Hasil (base on profit sharing). Bank berdasarkan prinsip konvensional adalah keuntungan yang diperoleh selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atu kredit yang disalurkan, sedangkan Bank berdasarkan prinsip Syariah adalah keuntungan yang di peroleh bukan dari bunga, tetapi keuntungan yang diperoleh menggunakan sistem bagi hasil dan imbalan lainnya yang sesuai dengan tuntunan syaiah islam.

2

dana. Pembiayaan yang dikeluarkan atau disalurkan oleh bank diharapkan dapat memperoleh hasil.

Perkembangan pemberian pembiayaan yang paling tidak mengembirakan bagi pihak bank adalah apabila pembiayaan yang diberikan teryata menjadi pembiayaan bermasalah. Hal ini terutama disebabkan kegagalan pihak debitor memnuhi kewajibannya untuk membnayar angsuran (cicilan) pokok pembiayaan beserta margin yang telah disepakati kedua belah pihak dalam perjanjian pebiayaan.

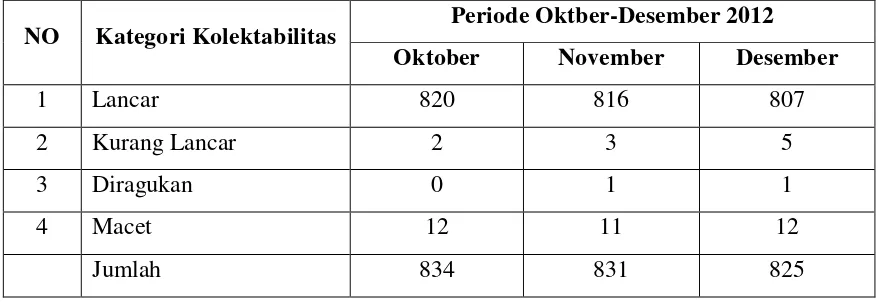

Tabel 1 : Jumlah Nasabah Pembiayaan Produk Al-Murabahah Pada PT BPRS Bandar Lampung Berdasarkan Tingkat Kolektibilitas selama Periode Oktober-Desember 2012.

NO Kategori Kolektabilitas Periode Oktber-Desember 2012 Oktober November Desember

1 Lancar 820 816 807

2 Kurang Lancar 2 3 5

3 Diragukan 0 1 1

4 Macet 12 11 12

Jumlah 834 831 825

Sumber : PT BPRS Bandar Lampung, 2012

3

(NPL) atau pembiayaan bermasalah. Semakin besar pembiayaan bermasalah yang terjadi,makasemakin besar pula resiko kerugian yang akan dihadapi.

Berdasarkan uraian diatas,maka penulis tertarik mengambil judul :

“Tinjauan Pembiayaan Bermasalah Produk jasa Al-Murabahah Pada PT BPRS

Bandar Lampung”

1.2 Permasalahan

Pembiayaan yang diberikan tidak semua berjalan dengan lancar,sebagian akan menjadi kurang lancar,diragukan,dan bahkan macet.penyebab terjadinya pembiayaan bermasalah adalah kurang telitinya pihak analis,usaha yang dibiayai bangkrut, dan kemampuan membayar tidak ada.

Pembiayaan bermasalah memerlukan perhatian yang khusus dan penanganan yang efektif dari PT BPRS Bandar Lampung berdasarkan hal-hal tersebut, maka permasalahan yangdapat dikemukakan adalah bagimana PT BPRS Bandar Lampung dalam menyelesaikan pembiayaan bermasalah produk Al-Murabahah.

1.3 Tujuan Penelitian

4

1.4 Metode Penelitian

Dalam Penulisan laporan akhir ini,penulis menggunakan metode dalam mengumpulkan data yaitu :

a. Study lapangan, yang terdiri dari : 1. Observasi

Yaitu pengumpulan data langsung dengan langsung mendatangi objek penelitian yaitu PT BPRS Bandar Lampung.Data tersebut diperoleh pada waktu penulis melakukan praktek kerja lapangan (PKL) pada kantor PT BPRS Bandar Lampung selama 2 bulan,yaitu sejak tanggal 05 Febuari sampai dengan 05 Maret 2013.

2. Wawancara

Yaitu tanya jawab dengan pihak bank, staf pimpinan, karyawan, karyawati. PT BPRS Bandar Lampung

3. Pencatatan

Yaitu teknik pengumpulan data dengan cara mencatat dari dokumen.

b. Studi kepustakaan

Yaitu pengumpulan data dengan cara menggunakan buku-buku literature yang

II. LANDASAN TEORI

2.1 Pengertian Bank

Bank menurut UU No. 7 tahun 1992 tentang perbankan sebagaimanayang diubah dengan UU No 10 tahun 1998 pasal 1 (ayat 1 dan 2) :

a. Perbankan adalah segala sesuatu yang menyangkut tentang bank,mencakup kelembagaan, kegiatan usaha,serta cara dan proses dalam melaksanakan

kegiatan usahanya

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

2.2 Jenis-Jenis Bank

2.2.1 Dilihat dari Segi Fungsinya

1. Bank sentral

6

dan De Javasche Bankwet 1992 (staatsbad No.180).Dasar hukum nasionalisasinya adalah Undang-Undang No.24 tahun 1951. Selanjutnya,undang-undang itu disempurnakan dengan undang-undang No.13 tahun 1968 dan terakhir dengan Undang-Undang no.23 tahun 1999 tentang Bank Senteral.

Pengertian Bank Indonesia menurut Undang-Undang No.23 tahun 1999 pasal 4 adalah sebagai berikut :

a. Bank Indonesia adalah Bank Senteral Republik Indonesia

b. Bank Indonesia adalah ;embaga keuangan negara yang independent, bebas dari campur tangan pemerintah dan/atau pihak-pihak lainnya,kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini

c. Bank Indonesia adalah badan hukum berdasarkan undang-undang ini

Fungsi Bank Indonesia disamping dari bank senteral adalah a. Bank Sirkulasi

Fungsi Bank Indonesia sebagai Bank sirkulasi adalah mengatur peredaran uang suatu negara.

b. Bank To Bank

Fungsi Bank Indonesia sebagai bank to bank adalah mengatur perbankan di suatu negara.

c. Lender Of The Last Resort

7

tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah.sedangkan menurut pasal 8,tugas bank indonesia adalah sebagai berikut: a. menetapkan dan melaksanakan kebijakan moneter

b. mengatur dan menjaga kelancaran sistem pembayaran c. mengatur dan mengawasi bank

2. Bank Umum

Menurut Undang-Undang No.10 tahun 1998 pasal 1 ayat 3,Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prisio Syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran

3. Bank Perkreditan Rakyat

Menurut Undangm-Undang No.10 tahun 1998 pasal 1 ayat 4, Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatannya usaha secara konvensional atau berdasarkan prisip Syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

2.2.2 Dilihat dari Segi Kepemilikan

1. Bank Milik Pemerintah

8

disaat ini, antara lain:

a. Bank Negara Indonesia 46 (BNI) b. Bank Rakyat Indonesia (BRI) c. Bank Tabungan Negara (BTN) d. Bank Mandiri

2. Bank Milik Swasta Nasional

Bank milik swasta nasional merupakan bank yang seluruh atau sebagaian besar sahamnya dimiliki oleh swasta nasional.Hal ini dapat diketahui dari akte pendirian didirikan oleh swasta sepenuhnya,begitu pula dengan pembagian keuntungannya untuk keuntungan swasta pula.contoh bank milik swasta nasional :

a. Bank Central Asia b. Bank Danamon c. Bank Lippo d. Bank Mega e. Bank Niaga

3. Bank Milik Koperasi

9

4. Bank Milik Asing

Bank milik asing merupakan bank yang kepemilikannya 100% oleh pihak asing (luar negeri) di Indonesia.Bank jenis ini merupakan cabang dari bank yang ada di luar negeri atau pemerintah asing.contoh bank asia,antara lain.

1. Bank of America 2. Bank of Tokyo 3. City Bank

5. Bank milik campuran

Bank milik campuran merupakan bank yang sahamnya dimiliki oleh 2 belah pihak yaitu dalam negeri dan luar negeri.artinya kepemilikan saham bank campuran dimiliki oleh Pihak swasta nasional.komposisi kepemilikan saham secara mayoritas dipegang oleh Warga negara indonesia.contoh bank campuran,antara lain

1. Bank Agris

2. Bank Capital Indonesia 3. Bank DBS Indonesia

4. Bank Sumitomo Mitsui Indonesia

2.2.3 Dilihat dari Segi Status

1. Bank Devisa

10

keluar negeri adalah transfer keluar negeri, inkaso keluar negeri travelers cheque, pembukaan dan pembayaran letter of credit (L/C) dan transaksi ke luar Negeri lainnya.Persyaratan untuk menjadi bank devisa ini ditentukan oleh bank Indonesia.

2. Bank Non Devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi, bank non devisa merupakan kebalikan daripada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara (dalam negeri).

2.2.4 Dilihat dari Segi Cara Menentukan Harga

1. Bank yang berdasarkan Prinsip Konvensional (Barat)

Mayoritas bank yang berkembang di Indonesia dewasa ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah bangsa Indonesia dimana asal mula bank indonesia dibawa oleh kolonial Belanda.

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prisip konvensional menggunakan dua metode, yaitu :

11

ditentukan berdasarkan tingkat suku bunga tertentu.penentuan harga ini dikenal dengan istilah spread based.

b. Untuk jasa – jasa bank lainnya,pihak perbanka konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu. Sistem penggenaan biaya ini dikenal dengan istilah fee based.

2. Bank berdasarkan Prinsip Syariah (Islam)

Menurut UU No. 10 tahun 1998 pasal 1 ayat 13,prinsip Syariah adalah aturan perjanjian Berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana/atau Pembiayaan kegiatan usaha,atau kegiatan lainnya Yang dinyatakan sesuai dengan syariah, antara lain: pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prisip peyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh bank lain (ijarah wa iqtina).

12

2.3 Pengertian Bank Syariah

Bank syariah atau bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam. Bank ini tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadis.

Bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam maksudnya adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Dalam tata cara bermuamalat itu dijauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba, untuk diisi dengan kegiatan –kegiatan investasi atas dasar bagai hasil dan pembiayaan perdagangan atau praktek-praktek usaha yang dilakukan di zaman rasulullah atau bentuk-bentuk usaha yang telah ada sebelumnya, tetapi tidak dilarang oleh beliau.

Falsafah dasar beroperasinya bank syariah yang menjiwai seluruh hubungan transaksinya sebagai berikut :

a. Efisiensi

Mengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin.

b. Keadilan

13

c. Kebersamaan

Mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

2.4 Dasar Hukum

Akomodasi peraturan perundang-undangan Indonesia terhadap ruang gerak perbankan syariah terdapat pada beberapa peraturan perundang-undangan berikut ini :

a) Undang-Undang No.10 tahun 1998 tentang Perubahan atas Undang-Undang No.7 tahun 1992 tentang Perbankan.

b) Undang-Undang No.23 tahun 1999 tentang Bank Sentral. Undang-undang ini memberi peluang bagi BI untuk menerapkan kebijakan moneter berdasarkan prinsip-prinsip syariah.

14

2.5 Produk-Produk Bank Syariah 2.5.1 Produk Penghimpunan Dana 1. Giro/Tabungan Al-Wadiah

Dana nasabah yang dititipkan di bank setiap saat, para nasabah berhak mengambil dan berhak mendapatkan bonus dari keuntungan pemanfaatan dana giro oleh bank. 2. Tabungan Al-Mudharabah

Dana yang disimpan nasabah akan dikelola oleh bank untuk memperoleh keuntungan.Keuntungan akan diberikan kepada nasabah berdasarkan kesepakatan bersama.

3. Deposito Al-Mudharabah

Dana yang disimpan nasabah hanya bisa ditarik berdasarkan jangka waktu yang telah ditentukan dengan cara membagi keuntungan berdasarkan kesepakatan bersama.

2.5.2 Produk Penyaluran Dana 1. Pembiayaan Berbasis Bagi Hasil

a. Pembiayaan Al-Mudharabah

Perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

b. Pembiayaan Al-Musyarakah

15

2. Pembiayaan Berbasis Jual Beli

a. Pembiayaan Al-Mudharabah (jual beli dengan keuntungan)

Perjanjian jual beli antara bank dan nasabah dimana bank Syariah membeli barang yang diperlukan oleh nasabah dan kemudian menjualnya kepada nasabah yang bersangkutan sebesar harga perolehan ditambah dengan margin/keuntungan yang disepakati antara bank Syariah dan nasabah.

1) Rukun dan Syarat Pembiayaan Al-Murabahah

a. Rukun : Penjual, Pembeli, Barang, Harga, Ijab, dan Qabul. b. Syarat

1. Pihak yang Berakad a. Mengerti Hukum

b. Sukarela, tidak dalam keadaan dipaksa

2. Objek yang diperjualbelikan

a. Tidak termasuk yang diharamkan b. Bermanfaat

c. Merupakan hak milik penuh pihak yang berakad

d. Spesifikasi barang yang diserahkan penjual sesuai dengan yang diterima pembeli

3. Akad/sighat

16

b. Antara ijab qobul (serah terima) harus selaras baik dalam spesifikasi c. Tidak mengandung klausal yang bersifat menguntungkan keabsahan

transaksi pada hal/kejadian yang akan datang d. Tidak membatasi waktu

3. Landasan Hukum Pembiayaan Al-Murabahah a. Hukum Positif

1. Undang-Undang No.7 tahun 1992 tentang perbankan yang telah disempurnakan dengan undang-undang No.10 tahun 1998

2. Peraturan Bank Indonesia No.5/5/PBI/2003 3. Peraturan Bank Indonesia No.5/9/PBI/2003

b. Hukum Syariah

1. Q.S An-Nisa’ ayat 29

“Wahai orang-orang yang beriman! Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil (tidak benar), kecuali dalam perdagangan yang berlaku atas dasar suka sama suka diantara kamu. Dan ajanganlah kamu membunuh diriku. Sungguh, Allah Maha Penyayang Kepadamu”

2. Q.S Al-Maidah ayat 1

“Wahai orang-orang yang beriman tepatilah akad-akadmu” 3. HR.Ibnu Majjah

17

4. HR. An-Nasai

“Tidak ada seseorang yang berhutang dan Allah swt mengetahui bahwa ia berusaha untuk membayarnya, maka Allah swt membayarkan hutangnya di dunia”

4. Tujuan Pembiayaan Al-Murabahah

Memberikan pembiayaan untuk keperluan atau kebutuhan modal kerja, modal investasi dan kebutuhan yang bersufat konsumtif.

a. Bank dapat membiayai keperluan modal kerja nasabahnya, misalnya untuk membeli : Barang mentah, barang setengah jadi, barang jadi, stok dan persediaan, suku cadang dan penggantian.

b. Bank dapat melakukan pula membiayai penjualan barang atau jasa yang dilakukan oleh nasabahnya. Termasuk biaya produksi barang baik untuk pasar domestik maupun ekspor. Pembiayaan meliputi : Biaya bahan mentah, tenaga kerja, overheads cost, dan margin keuntungan.

5. Aspek Teknis

18

6. Salam (jual beli dengan bersama)

Akad jual beli barang pesanan sesuai dengan spesifikasi barang yang diisyaratkan antara pembeli (pihak bank) dan penjual (pihak nasabah) dengan pembayaran dimuka dan pengiriman barang oleh penjual di belakang

7. Istishna (jual beli dengan pesanan)

Akad jual beli dengan barang pesanan sesuai dengan spesifikasi barang yang diisyaratkan antara pembeli (pihak bank) dan penjual sekaligus produsen barang pesanan dengan pembayaran dimuka,cicilan atau ditangguh kan sampai jangka waktu tertentu serta barang pesanan selesai dikerjakan kemudian dijual oleh pihak bank kepada pemesan (pihak nasabah)

8. Pembayaran Berbasis Sewa

a. Pembiayaan Ijarah (sewa murni)

Pembiayaan barang modal berdasarkan prisip sewa murni tanpa pilihan atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

b. Pembiayaan Ijarah Muntahiyyah Bittamli'

19

c. Pembiayaan Non Benefit (Al-Qardhul Hasan)

Merupakan penyediaan dana yang tidak mensyaratkan adanya imbalan berdasarkan persetujuan atau kesepakatan untuk jangka waktu tertentu antara peminjam (pihak nasabah) dan pemberi pinjaman (pihak bank)

2.6 Perbandingan antara Bank Syariah dengan Bank Konvensional 2.6.1 Persamaan

20

2.6.2 Perbedaan

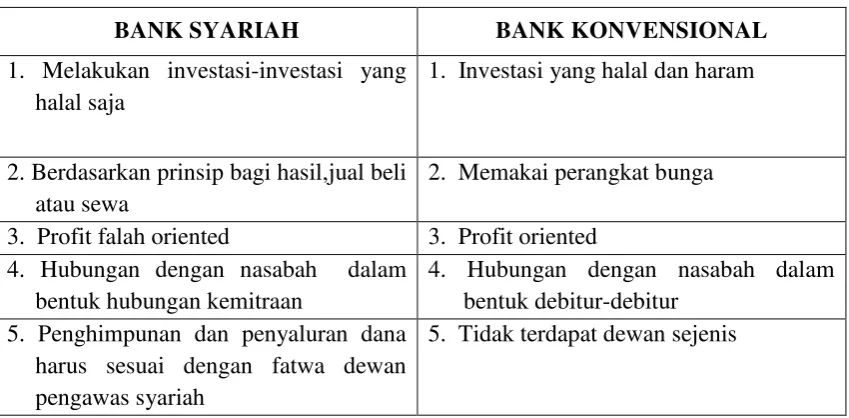

Secara umum, perbedaan antar bank syariah dengan konvensional adalah sebagai berikut:

Tabel 2 : Perbedaan Bank Syariah dengan Bank Konvenvional

BANK SYARIAH BANK KONVENSIONAL

1. Melakukan investasi-investasi yang halal saja

1. Investasi yang halal dan haram

2. Berdasarkan prinsip bagi hasil,jual beli atau sewa

2. Memakai perangkat bunga 3. Profit falah oriented 3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk hubungan kemitraan

4. Hubungan dengan nasabah dalam bentuk debitur-debitur

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa dewan pengawas syariah

5. Tidak terdapat dewan sejenis

21

Tabel 3 : Perbedaan antara Metode Bagi Hasil dengan Metode Bunga

METODE BAGI HASIL METODE BUNGA

1. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

3. Bagi hasil bergantung pada keuntungan proyek yang dijalankan.bila usaha merugi,kerugian akan ditanggung bersama oleh kedua belah pihak sesuai dengan peningkatan jumlah pendapatan

4. Jumlah pembayaran bunga tidak meneingkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “boooming”

5. Tidak ada yang meragukan keabsahan bagi hasil

5. Eksistensi bunga diragukan (kalau tidak kecam) oleh semua agama,termasuk islam

2.7 Keungulan dan Kelemahan Bank Syariah 2.7.1 Keunggulan

Karnaen dan Atonio mengungkapkan keunggulan bank syariah,antar lain sebagai berikut :

1. Kuatnya ikatan emosional keagamaan antara pemegang saham.pengelola,dan nasabah sehinnga ada rasa kebersamaan dalam menghadapi resiko usaha dan pembagian keuntungan secara jujur dan adil

22

3. Fasilitas pembiayaan tidak membebani nasabah sejak awal dengan kewajiban membayar bunga secara tetap

4. Metode bagi hasil tidak mengenal diskriminasi terhadap nasabah yang didasarkan kemampuan ekonomi,sehinnga aksibilitas bank syariah sangat luas

5. Persaingan antar bank berlaku secara wajar yang ditentukan keberhasilan dalam membina nasabah dengan profesionalisme dan pelayanan terbaik

2.7.2 Kelemahan

1. Terlalu bereprasangka baik kepada semua nasabah dan berasumsi bahwa semua orang yang terlibat jujur dan dapat diperchaya,sehingga rawan terhadap itikad

buruk

2. Produk-produk bank syariah belum bisa mengkomondasi kebutuhan masyarakat dan kurang kompetitif,karena manajemen bank syariah cenderung mengadopsi produk perbankan konvensional yang’diisyaratkan’ dengan variasi produk yang terbatas. 3. Pemahaman masyarakat yang kurang tepat terhadap kegiatan operasional bank

syariah

4. Jarinagn kantor bank syariah yang belum luas

5. Sumber daya manusia yang memiliki keahlian mengenai bank syariah masih sedikit

2.8 Sistem Pembiayaan Bank Syariah

23

berdasarkan persetujuan atau kesepakatan antar bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembaliakn uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Menurut sifat penggunanya,pembiayaan dapat dibagi menjadi dua hal sebagi berikut :

1. Pembiayaan Produktif

Pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha,baik secara produksi, perdagangan maupun invesatasi.

Pembiayaan produktif dapat dibagi menjadi dua hal dilihat dari segi keperluanya,yaitu :

a. Pembiayaan Modal Kerja

Pembiayaan untuk memenuhi kebutuhan :

1. Peningkatan produksi,baik secara kualitatif,yaitu peningkatan kualitas atau mutu hasil produksi

2. Untuk keperluan perdagangan atau peningkatan tempat usaha dari suatu barang

b. Pembiayaan Investasi

24

2. Pembiayaan Konsumtif

Pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi,yang akan habis digunakan untuk memnuhi kebutuhan.

2.9 Pembiayaan Bermasalah

Kolektibilitas adalah keadaan pembayaran pokok atau angsuran pokok atau margin pembiayaan oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam surat-surat berharga atau penanaman lainnya.

Kategori kolektibilitas pembiayaan berdasarkan ketentuan yang dibuat bank indonesia,sebagai berikut :

1. Lancar

Merupakan pembiayaan yang tidak mengalami penundaan pengembalian pokok pinjaman dana pembayaran margin

2. Kurang lancar

Merupakan pembiayaan yang pengembalian pokok pinjaman dan pembayaran margin telah mengalami penundaan selama 3 bulan dari waktu yang diperjanjikan

3. Diragukan

25

4. Macet

Merupakan pembiayaan yang pengembalian pokok pinjaman dan pembayaran margin telah mengalami penundaan lebih dari satu tahun sejak tahun tempo menurut jadwal yang telah diperjanjikan

Pembiayaan bermasalah atau Non Performing Loan (NPL) adalah pembiayaan yang kategori kolektibilatasnya masuk dalam kriteria kurang lancar, diragukan, macet. Penilaian dari kualitas pembiayaan bagi bank dan lembaga pembiayaan menurut standar bank indonesia adalah sebagi berikut :

1. Nilai NPL Kurang dari 5 dikategorikan sehat

III. METODOLOGI PENULISAN

3.1 Objek

Lokasi tempat penulis melakukan praktek kerja lapangan adalah PT.BPRS Bandar Lampung yang terletak dijalan Pangeran Antasari No.149, Penulis melakukan PKL selama dua bulan terhitung dari tanggal 5 Februari 2013 sampai dengan 4 April 2013.

3.1.1 Sejarah Singkat

PT Bank Perkreditan Rakyat Syariah Bandar Lampung atau disingkat BPRS Bandar Lampung adalah lembaga keuangan adalah lembaga keungan perbankan pertama berbadan hukum perseroan terbatas yang melaksanakan kegiatan operasional berdasarkan prisip syariah islam.

Pemrakarsa pendirian Bank Syariah Bandar Lampung adalah Bapak poedjono Gubernur Lampung saat itu ,bersama pejabat teras dilingkungan pemerintah propinsi lampung dengan modal dasar saat itu sebesar Rp.500 juta yang beralamat di kecamatan natar-lampung selatan.

27

yang kurang profesional. Sejak itulah bank mengalami bank mengalami masalah yang cukup besar yaitu mulai kekurangan modal (CAR) dan kesulitan likuiditas yang berakibat bank ini menjadi bank dalam pengawasan khusus (DPK) oleh Bank Indonesia. Pada tahun 2006 pemerintah kota bandar lampung mempunyai rencana unruk mendirikan BPR Syariah (Bank syariah) dengan membentuk tim pendiri bank syariah yang berkerjasama dengan konsultan dari fakultas ekonomi unila dalam melakukan kajian tentang kelayakan pendirian Bank Syariah Kota Bandar Lampung.dari hasil kajian tersebut dinyatakan bahwa Pemda Kota Bandar Lampung sudah layak untuk mendirikan BPR Syariah.

Adapun kesimpulan dari hasilirian kajian tentang kelayakan pendirian bank syariah merekomendasikan sebagai berikut:

1. Bank Pasar Kota Bandar Lampung dikonversi mennjadi Bank Pasar Syariah. 2. Menambah divisi Syariah pada Bank Pasar Kota Bandar Lampung, atau 3. Mendirikan bank baru yaitu Bank Pasar Kota Bandar Lampung.

28

Pelaksanaan penyertaan modal Pemda Kota Bandar Lampung di BPRS Sakai Sakai Sambayan dilakukan melalui RUPS Luar Biasa BPRS Sakai Sambayan sebagaimana tercantum dalam Akta Notaris Bambang Abiyono, SH. No. 20 tanggal 5 Desember 2008 tentang Pernyataan Keputusan RUPS Luar Biasa BPRS Sakai Sambayan yang telah mendapat pengesahan Menkum dan HAM RI pada tanggal 04 Nopember 2009. Maka dengan penyertaan modal Pemda Kota Bandar Lampung sebesar Rp.2.957.000.000,- dari total modal setor seluruh pemegang saham BPRS Sakai Sambayan sebesar Rp.5.000.000.000,- setelah akuisisi dihasilkan nilai saham milik Pemda Kota Bandar Lampung menjadi sebesar Rp.3.978.500.000,- atau 79,57%.

Pada Keputusan RUPS Luar Biasa tersebut di atas juga disetujui antara lain: a. Menambah Modal Dasar Perseroan dari Rp. 5 Milyar menjadi Rp. 10 Milyar. b. Mengganti nama BPRS Sakai Sambayan menjadi BPRS Bandar Lampung.

c. Melakukan Relokasi kantor dari Kecamatan Natar Lampung Selatan ke Wilayah Bandar Lampung.

d. Melakukan Reorganisasi Pengurus Perseroan.

29

Keberadaan Bank Syariah Bandar Lampung memiliki prospek yang cukup menjanjikan dikarenakan di Bandar Lampung satu-satunya BPR yang beroperasi dengan prinsip syariah adalah BPRS Bandar Lampung. Manfaat yang diperoleh saat ini adalah pelayanan kepada masyarakat, mengingat animo masyarakat terhadap perbankan syariah cukup tinggi dan karena penduduk di kota Bandar Lampung mayoritas muslim, sehingga menjadi pasar yang potensial untuk mengembangkan semua kegiatan yang berbasis syariah, terutama BPRS.

Bagi masyarakat yang ingin meninggalkan sistem riba dan beralih ke sistem syariah BPRS dapat menjadi pilihan, karena dikelola dengan menganut prinsip keterbukaan dan keadilan yang sesuai dengan nilai-nilai ajaran Islam. Sehingga dengan adanya BPRS diharapkan memiliki andil yang cukup signifikan dalam mendorong pertuimbuhan ekonomi mengingat di Kota Bandar Lampung belum ada BPR berbasis syariah. Hal ini terbukti dengan banyaknya rekening yang melakukan transaksi baik simpanan maupum pembiayaan.

PROFIL PERUSAHAAN Tabel 4 : Profil dari PT.BPRS Bandar Lampung

30

1 Nama Perusahaan BPR Syariah Bandar Lampung 2 Mulai berdiri Tanggal 22 Desember 2008

3 Pemilik Saham - Pemda Kota Bandar Lampung 79,57%

- Pemilik Saham lainnya 20,43%

4 Alamat Jl. P. Antasari No. 148 Sukabumi, Bandar Lampung 5 Nama sebelumnya PT. BPR Syariah Sakai Sambayan PNM

6 Alamat sebelumnya Jl. Raya Natar No. 1 Muara Putih, Natar Lampung Selatan

7 Dewan Pembina 1. Walikota Bandar Lampung 2. Wakil Walikota Bandar Lampung 8 Dewan Komisaris

9 Dewan Pengawas Syariah

.

10 Direksi 1. Ridwansyah, S.E.,M.E.Sy (Direktur Utama) 2. Marsono, S.E. (Direktur)

31

1. Undang-undang Nomor 10 Tahun 1998 penyempurnaan Undang-undang Nomor 7 Tahun 1992 tantang Perbankan.

2. Undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah. 3. Undang-undang No. 40 Tahun 2007 tentang perseroan Terbatas.

4. Permendagri No.22 Tahun 2006 tentang Pengelolaan Bank Perkreditan Rakyat Milik Pemerintah Daerah.

5. Peraturan Daerah Kota Bandar Lampung No. 18 Tahun 2008 tentang Pembentukan Bank Pembiayaan Rakyat Syariah Pemerintah Kota Bandar Lampung.

6. Peraturan Walikota Bandar Lampung No. 91 Tahun 2008 tentang Penyertaan Modal Pemerintah Kota Bandar Lampung pada PT Bank Perkreditan Rakyat Syariah Sakai Sambayan PNM.

7. Persetujuan Prinsip Departemen Keuangan RI No. S-1269/MK.17/1994 Tanggal 29 Agustus 1994.

8. Izin Usaha Menteri Keuangan RI No. Kep-013/MK-17/1996 Tanggal 08 Januari 1996.

9. Izin Usaha Bank Indonesia No. 28/205/UPBR/Bdl Tanggal 13 Pebruari 1996. 10. Persetujuan Akuisisi Bank Indonesia No. 10/16/DPbs/Bdl Tanggal 18 Pebruari

2008.

32

12. Perubahan Anggaran Dasar BPRS Bandar Lampung, Akta Notaris Bambang Abiyono, SH. No. 21 tanggal 05 Desember 2008 yang telah mendapat pengesahan Menkum dan HAM RI pada tanggal 04 Nopember 2009

VISI, MISI DAN MOTTO

3.1.1 Visi

“Menjadi BPR Syariah terbaik bagi pengembangan UMKM di Propinsi Lampung”

Misi

a. Memacu pertumbuhan UMKM di Bandar Lampung dan Sekitarnya

b. Menumbuhkembangkan jiwa kewirausahaan masyarakat dengan berbasis ekonomi syariah

c. Mencari kader-kader wirausahawan yang berorientasi syariah

3.1.2 Motto

33

3.1.3 Usaha PT BPRS Sakai Sambayan PNM

Untuk menjalankan fungsinya sebagai lembaga perbankan yang berbasis syariah Islam, PT BPRS Sakai Sambayan PNM menjalankan kegiatan usaha sebagaio berikut:

1. Menghimpun dana masyarakat dalam bentuk simpanan dan depositon berjangka dengan menggunakan sistem kemitraan yang berbagi hasil berdasarkan prinsip-prinsip syariah yang sesuai dengan konseop perbankan syariah Islam

2. Menyalurkan dana-dana yang diperoleh dalam bentuk pembiayaan pada usaha-usaha produktif yang dapat mendorong pertumbuhan ekonomi dan pertambahan lapangan pekerjaan kepada masyarakat berdasarkan prinsip-prinsip syariah yang sesuai dengan konsep perbankan syariah Islam

3. Menghimpun dana-dana amal yang berupa Zakat, Infaq, dan Sadaqah untuk tujua-tujuan sosial kemasyarakatan dan kemanusiaan

4. Melakukan pembinaan-pembinaan terhadap mitra usaha dan nasabah dalam kegiatan ekonomi dan sosial Islam agar tercipta kebersamaan dan pemerataan serta menumbuhkan sense of partnership dan sense of belonging

3.2 Struktur Organisasi

34

kegiatan rutin serta wewenang dan tanggungjawab dalam suatu perusahaan untuk mencapai suatu tujuan di dalam perusahaan. Bagan struktur organisasi PT PBRS Bandar Lampung Gambar 1. Susunan pengurus PT PBRS Bandar Lampung sebagai berikut: DEWAN KOMISARIS Ketua : Yusran Effendi, S.E., M.M.

Anggota : -

DEWAN PENGAWAS SYARIAH Ketua : - Anggota : -

DEWAN DIREKSI Direktur Utama: Ridwansyah, S.E., M.E.Sy. Direktur : Marsono, S.E.

KEPALA BAGIAN DAN STAF-STAF

1. KEPALA BAGIAN PEMASARAN : H. Mahrom

a. Funding Officer : 1. Syaripudin Taib 2. Siti Nurvina b. Account Officer : A. Ferdiansyah c. Administrasi Pembiayaan : 1. Siti Suryati

2. Dede Ali Ma’rifat d. Tim Remedial : 1. H. Mahrom

35

2. KEPALA BAGIAN OPERASIONAL & UMUM: Rosnila Pragestin a. Umum dan Personalia : Wahyu Atmojo

b. Accounting : Jumhori

c. Customer Service : Zuli Akmaliah

d. Kasir : Misna Warita

e. Driver : Sukarna

36

STRUKTUR ORGANISASI BPRS BANDAR LAMPUNG

3.3 Tugas dan Tanggung Jawab Unsur-Unsur Pokok Organisasi

1. Dewan Komisaris

a. Dewan komisaris menetapkan kebijakan pokok perusahaan yang harus dijalankan direksi

RUPS

37

b. Dewan Komisaris melakukan pengawasan atas pengurusan bank yang dilakukan Direksi dan berkewajiban memberikan bantuan serta nasehat kepada Direksi

c. Dewan Komisaris menyetujui atau menolak rencana kerja dan anggaran tahunan perusahaan yang diajukan oleh Direksi

d. Dewan Komisaris menyetujui atau menolak usulan pemberian pembiayaan diatas wewenang Direksi yang diusulkan Direksi

e. Dewan Komisaris bersama Direksi mempertanggung jawabkan kinerja pada Rapat Umum pemegang saham

2. Dewan Pengawas Syariah

a. Dewan Pengawas Syariah berwenang menyetujui/merekomendasi atau menolak terhadap produk-produk yang akan dikeluarkan/dipasarkan pada masyarakat yang diajukan oleh Direksi

b. Melekukan pengawasan dan pengematan terlaksananya syariah islam atas produk-produk yang dikeluarkan oleh bank yang telah direkomendasi oleh dewan pengawas syariah

c. Memberikan saran-saran/fatwa kepada Dewan Komisaris/Direksi untuk terlaksananya dengan baik syariah islam dalam operasional bank

38

a. Bertanggung jawab penuh atas pelaksanaan tugas dalam mengelola perseroan dengan sebaik-baiknya untuk mencapai tujuan perus ahaan sebagaimana dimaksud dalam Anggaran Dasar perseroan dengan berpedoman kepada kebijakan pokok yang ditetapkan oleh dewan komisaris dan peraturan perundang-undangan yang berlaku secara program kerja Direksi

b. Mewakili perseroan didalam dan diluar pengendalian tentang segala hal dan segala kejadian

c. Direksi wajib menyusun Rencana Kerja dan Anggaran Perusahaan tiap-tiap tahun sebelum tahun kerja berjalan dan harus mendapatkan pengesahan dari Dewan Komisaris serta menjalankannya dengan konsisten dan konsekuen d. Direksi wajib mendapat rekomendasi persetujuan dari Dewan Pengawas

Syariah utuk setiap produk yang dipasarkan kepada masyarakat

e. Direksi wajib menyelenggarakan Rapat Umum Pemegang Saham (RUPS) setiap tahun

4. Komite Pembiayaan

a. Membantu Direksi dalam mengevaluarsi dan memberikan rekondasi atas permohonan pembiayaan (memorandum pembiayaan) untuk jumlah pembiayaan tertentu

39

c. Keanggotaan komitr pembiayaan ditetapkan oleh Dewan Direksi yang terdiri dari : Direktur,Kepala Bagian Pemasaran,Kepala Bagian Operasional,dan Accouning officer

6. Kepala Bagian Pemasaran

a. Membantu Direksi dalam menyusun perencanaan pembiayaan dan program pemasaran bank

b. Mengkoordinir penyusunan program aktivitas dan strategi pemasaran serta rencana kerja lingkup pemasaran untuk periode tahun berikutnya

c.Memberikan rekomendasi advis pembiayaan calon nasabah debitor kepada Direksi

d. Mengkoordinir pembuatan/penyampaian laporan ekstern sesuai dengan ketentuan yang telah digariskan oleh Bank Indonesia

e. Menyampaikan,mengurus serta membuat laporan hasil pembahasan komite pembiayaan yang telah disetujui oleh hasil rapat

6. Funding officer

a. Menghimpun dana pihak ketiga,baik berupa tabungan maupun deposito sesuai dengan target yang diberikan oleh bank

b. Memberikan usulan dan saran mengenai berbagai hal yang diberkaitan dengan mobilisasi dana tabungan dan deposito kepada kepala Bagian pemasaran c. Melaksanakan tugas-tugas lain yang diberikan oleh Direksi sepanjang masih

40

7. Account Officer

a. Menyalurkan pembiayaan kepada masyarakat yang membutuhkan dana dengan berlandaskan pola pembiayaan syariah serta tetap mengacu pada prisip prudential banking

b. Memperoses permohonan pengajuan pembiayaan calon mitra hingga tuntas c. Melakukan survey dan taksasi jaminan

d. Menangani keabsahan (legalitas) jaminan

e. Mengenai legalitas berkas-berkas yang berkaitan dengan persiapan penyaluran dan penanganan pembiayaan bank

f. Membuat register calon mitra pembiayaan bank g. Membuat register mitra pembiayaan bank

h. Membuat daftar proyeksi dan realisasi pembayaran angsuran mitra pembiayyan bank

i. Melaksanakan kegiatan penagihan kepada para mitra pembiayaan bank

8. Administrasi Pembiayaan

a. Menyelenggarakan administrasi tata usaha pembiayaan mulai dari pendaftaran calon nasabah sampai dengan terealisasinya pembiayaan

41

c. Menyelenggarakan pembuatan laporan – laporan yang berkaitan dengan bagian pembiayaan antara lain :

- Laporan bulanan dan BMPK

- Laporan fasilitas pembiayaan yang akan jatuh tempo - Laporan daftar nominative nasabah pembiayaan

- Laporan pembiayaan bermasalah dan pembuatan kolektibilitas - Laporan cadangan kualitas aktiva produktif

- Laporan perhitungan pendapatan operasional untuk periode 1 bulan - Laporan yang diperlukan ekstern dan intern bank

8. Tim Remedial

a. Menyusun klasifikasi kualitas penyaluran pembiayaan yang tergolong kurang lancar,diragukan,dan macet dengan melihat dari segi kemungkinan penyelesaian yang meliputi tingkat koorperatif mitra pembiayaan bank

b. Melakukan pendataan objek jaminan atas hutang pembiayaan berupa harta bergerak ataupun harta tidak bergerak

c. Menyusun program penyelesaian, tata cara, jangka waktu, dan proyeksi hasil penyelesaian termasuk kemungkinan penyitaan dan penjualan

d. Mengeksekusi jaminan mitra pembiayaan bank

e. Menangani dengan segera pengalihan atau penyelesaian hutang mitra pembiayaan bank melalui penjualan objek jaminan

42

9. Kepala Bagian Umum dan operasional

a. Mengkoordinir, mengarahkan, membina semua kegiatan personil pada bagian sekretariat serta personalia dan perbekalan

b. Melaksanakan peraturan dan ketentuan yang telah di gariskan oleh manajemen maupun ketentuan pemerintah

c. Mengkoordinir pembuatan, pengiriman, penyimpanan dokumen-dokumen baik intern maupun ekstern

d. Mengkoordinir dan menyelenggarakan serta mengurus segala sesuatu tentang kepegawaian dan terlaksananya hak dan kewajiban karyawan sesuai dengan ketentuan berlaku

e. Mengkoordinir dan membuat laporan kepada management mengenai kebutuhan biaya operasional untuk perlengkapan kantor,pemeliharaan inventaris dan lain – lain yang menunjang operasional bank

f. Membuat dan melaksanakan administrasi,perhitungan dan pembyaran hak – hak karyawan berupa upah gaji,honor,tunjangan – tunjangan,uang lembur, dan lain – lain menurut ketentuan dan peraturan yang telah digariskan

g. Membantu Direksi dalam perencanaan penghimpunan dana dan pengelolaan dana masyarakat dan pihak lain yang diperchayakan pada bank serta mengatur likuiditas bank

h. Membuat dan menyusun rencana kerja dan program aktivitas dalam ruang lingkup urusan operasional utuk periode tahun berikutnya

43

j. Mementau semua kegiatan operasional dan menjamin lancarnya alur kerja di lingkungan urusan operasional

10. Kasir

a. Memberikan pelayanan kepada nasabah dalam hal menerima dan membayarkan uang kas atas nama bank dengan memperhatikan keabsahan dari dokumen atau warkat keuangan tersebut

b. Menghitung dan menerima uang setoran dari nasabah berupa tabungan,deposito serta setoran pembiayaan

c. Membayarkan uang atas nama bank berupa tabungan dan deposito setelah mendapat persetujuan dari bagian jasa nasabah

d. Menyelenggarakan pencatatan jurnal kas harian, buku kas

e. Menghitung dan mencocokkan bukti - bukti transaksi keuangan yang dicatat dalam mutasi kas harian baik uang yang keluar maupun yang diterima dengan uang kas

11. Costumer service

a. Membantu nasabah dalam membuat buku tabungan

44

12. Accounting

a. Membuat laporan keuangan berkala bank b. Membuat transaksi – transaksi keunagn bank

3.4 Kegiatan Operasional

Beragam produk bank syariah dapat dikembangkan pada PT BPRS Bandar Lampung.Namun,karena keterbatasan bank dengan modal masih relative kecil serta jangkauan pelayanan yang terbatas dan sumber daya manusia yang masih terbatas,maka bank baru dapat menawarkan produk bank penghimpun dana dan produk penyaluran dana sebagai berikut :

1. Produk Penghimpun Dana a. Tabungan Al-wadiah

Tabungan titipan (murni) tidak berbagi hasil dalam tabungan ini tersedia untuk nasabah pembiayaan

b. Tabungan Al-Mudharabah

Tabungan dengan berbagai hasil dengan nasabah terdiri dari tabungan umum dan tabungan pelajar/kelompok

c. Deposito Al-Mudharabah

45

2. Pembiayaan

a. Pembiayaan Al-Mudharabah

Produk pembiayaan dengan cara penyertaan modal tunai sesuai dengan kaidah – kaidah kemitraan syariah islam yang berpola bagi hasil

b. Pembiayaan Al-Musyarakah

Produk pembiayaan yang berdasarkan kaidah – kaidah kemitraan syariah Islam dengan cara berkongsi (joint finance) yang berpola bagiu hasil

c. Pembiayaan Al-Murabahah

Produk pembiayaan yang berdasarkan kaidah – kaidah kemitraan syariah Islam melalui konsep jual beli

Penetapan bagi hasil pembiayaan dan margin keuntungan jual beli :

1. Pola pembiayaan bagi hasil (Al-Mudharabah,Al-Musyarakah) ditentukan dari : a. Hasil pemeriksaan ditempatkan dan wawancara

b. Penilaian aspek – aspek pembiayaan sebagaimana layaknya penilaian pembiayaan bank pada umumnya yang penerapannya dilaksanakan secara bijaksana

c. Penentuan nisbah bagi hasil bank yang memperhatikan aspek – aspek financial d. Bahwa nisbah bagi hasil bank yang disepakati mampu membagi sumber dana

46

Pola pembiayaan yang lebih sederhana hanya menetapkan beberapa keuntungan yang dikehendaki bank atas persetujuan bersama yang layak. Kelayakan keuntungan harga jual bank dengan memperhatikan parameter sebagai berikut : a. Harga jual bank keuntungan oleh pembeli/nasabah

b. Bahwa margin keuntungan bank tidak melebihi kebiasaan umum yang berlaku di bank tersebut

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan uraian laporan penulisan ini, penulis mengambil kesimpulan, yaitu:

1. Kondisi pembiayaan bermasalah produk Al-Murabahah PT BPRS Bandar Lampung yang tercermin pada tingkat hasil non performing loan (NPL) selama triwulan IV tahun 2012 mengalami kenaikan dimana selama Oktober sebesar 0,61% menjadi 0,63% di bulan November atau mengalami kenaikan sebesar 0,02%, sedangkan pada bulan Desember mengalami kenaikan kembali sebesar 0,82% atau mengalami kanaikan sebesar 0,21 %.

2. Penyebab pembiayaan bermasalah produk Al-Murabahah PT BPRS Bandar Lampung karena faktor internal dan eksternal.

3. Penyelesaian pembiayaan bermasalah produk Al-Murabahah yang dilakukan oleh PT BPRS Bandar Lampung yaitu:

a. Apabila kurang teliti dalam menganalisis, maka pihak bank menggunakan penyelesaian dalam prinsip 3 R, yaitu rescheduling, reconditioning, dan restructuring. Berdasarkan prinsip tersebut, maka prinsip rescheduling lebih efektif karena sekitar 50% nasabah dapat memenuhi kewajibannya.

55

5.2 Saran

1. Penyelesaian pembiayaan bermasalah dengan rescheduling lebih efektif dan sebaiknya PT BPRS Bandar Lampung selalu menerapkannya agar tidak terjadi pembiayaan bermasalah.

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i. 2001. Bank Syariah: Dari Teori ke Praktik. Jakarta: Gema Insani Press.

Dendawijaya, Lukman. 2001. ManajemenPerbankan. Jakarta: Ghalia Indonesia. Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo

Persada. Edisi Keenam.

Suyatno, Thomas, dkk. 1995. Dasar-Dasar Perkreditan. Jakarta: PT Gramedia Pustaka Utama. Edisi Keempat.

Wibowo, Edy dan Untung Hendy Widodo. 2005. Mengapa Memilih Bank Syariah?. Jakarta: Ghalia Indonesia.

_______________. 2002. Undang-Undang Perbankan (UU No. 10 Tahun 1998). Jakarta: Sinar Grafika.