LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

PROSES PERMOHONAN KEBERATAN ATAS SURAT KETETAPAN PAJAK KURANG BAYAR (SKPKB) PAJAK PENGHASILAN (PPh) WAJIB PAJAK ORANG PRIBADI SAMPAI KELUARNYA SURAT KEPUTUSAN DI

KPP PRATAMA MEDAN KOTA

O L E H

NAMA : ISABRINA SABELLA SEBAYANG NIM : 072600068

Untuk Memenuhi Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas

segala kasih dan pertolonganNya, Sehingga penyusunan Laporan Tugas Akhir ini

dapat terselesaikan untuk memenuhi persyaratan agar dapat lulus dari Program

Diploma III Addministrasi Perpajakan di Fakultas Ilmu Sosial dan Politik (FISIP)

Universitas Sumatera Utara (USU).

Dalam kesempatan ini juga penulis secara istimewa menyampaikan rasa

terima kasih yang tak terhingga dan hormat setulus-tulusnya kepada Orang Tuaku

tersayang Ayahanda B. Sebayang dan Ibunda L. Surbakti atas doa, penuh kasih

sayang dan kesabaran membimbing, mendorong, memberikan bantuan material dan

segala pengorbanan yang telah kalian berikan sehingga penulis dapat menyelesaikan

pendidikan ini.

Laporan Tugas Akhir ini berjudul “Proses Permohonan Keberatan Atas

Surat Ketetapan Pajak Kurang Bayar (SKPKB) Pajak Penghasilan (PPh) Sampai Keluarnya Surat Keputusan”. Dalam penulisan Laporan Tugas Akhir ini banyak pihak yang telah memberikan bantuan baik langsung maupun tidak langsung

sehingga terselesaikan laporan ini. Dengan segala ketulusan hati, izinkan penulis

mengucapkan terimakasih sebesar-besarnya kepada:

1. Bapak Prof.Dr.M.Arif Nasution, MA, selaku Dekan FISIP USU

2. Bapak Drs.H.M.Husni Thamrin Nasution, Msi, selaku Ketua Program Studi

3. Bapak Prof.Dr. Marlon Sihombing, MA, selaku Dosen Wali yang telah

membimbing penulis selama studi di Diploma III Administrasi Perpajakan ini.

4. Bapak Drs. Rasyudin Ginting, Msi. Selaku Dosen Pembimbing yang telah

membimbing penulis dengan meluangkan waktu dan pikiran demi

kesempurnaan Laporan Tugas Akhir ini.

5. Seluruh Staf Pengajar di Diploma III Administrasi Perpajakan

6. Bapak R.Benny Kisworo selaku Kepala Kantor Pelayanan Pajak Pratama

Medan Kota yang telah member izin untuk melakukan riset di KPP Pratama

Medan Kota

7. Kepala Seksi Pengawasan dan Konsultasi KPP Pratama Medan Kota yang

telah memberikan izin untuk melakukan riset di Seksi Pengawasan dan

Konsultasi.

8. Bang Rudy yang telah banyak memberikan data yang diperlukan

9. Kasubag umum dan seluruh staf pegawai yang ada di KPP Pratama Medan

Kota.

10.Buat Saudara-saudariku Willem dan Tina terima kasih atas dukungan dan

persaudaraan yang kalian berikan.

11.Buat Ribuku tersayang terimakasih atas doa dan kasih sayangnya. Dan Buat

Bi uwa cerewet, Bi uda yang bawel dan kila beserta kedua buah hatinya

Denzel & Diva yang super duper nakal, menggemaskan dan sedikit

material maupun doa dan kasih sayangnya. Serta seluruh keluarga besarku

yang tidak dapat kusebutkan satu persatu.

12.Sahabatku Daon, Ivo, Fery, Bang io, Rober serta teman-temanku di Diploma

III Administrasi Perpajakan stambuk ’07 khususnya Erni, Nita, Raskel dan

yang lainnya yang tidak dapat disebutkan satu persatu. Terima kasih untuk

kebersamaannya selama ini.

Penulis menyadari bahwa apa yang disajikan dalam Laporan Tugas Akhir ini

masih banyak kekurangan yang harus diperbaiki, untuk itu penulis mengharapkan

kritik dan saran yang bersifat membangun demi kesempurnaan Laporan Tugas Akhir

ini. Akhir kata dengan segala kerendahan hati penulis mohon maaf dan

mudah-mudahan Laporan Tugas ini dapat bermakna bagi penulis dan bermanfaat bagi semua

pihak.

Medan, Juni 2010

Penulis

DAFTAR ISI

KATA PENGANTAR………. i

DAFTAR ISI………... iv

BAB I PENDAHULUAN A.Latar Belakang PKLM………... 1

B. Tujuan dan Manfaat PKLM……….. 4

C.Ruang Lingkup PKLM………..6

D.Metode PKLM………..6

E.Metode Pengumpulan Data………... 7

F. Sistematika Penulisan Laporan PKLM………. 8

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A.Sejarah Singkat KPP Pratama Medan Kota………1 0 B.Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota……... 15

C.Kode Etik Pegawai KPP Pratama Medan Kota………. 20

BAB III URAIAN TEORITIS DAN GAMBARAN DATA A.Uraian Teoritis 1. Pengertian Pajak……….22

2. Subjek dan Objek Pajak……….23

4. Fungsi Pajak……….. 26

5. Pengelompokan Pajak………... 26

6. Asas-asas Pemungutan Pajak……… 27

7. Pengertian dan Persiapan Pengajuan Surat Keberatan………. 28

B. Gambaran Data 1. Data Tentang Wajib Pajak yang Mengajukan Surat Permohonan Keberatan Atas PPh WP OP Pada Triwulan 1 sampai Triwulan IV Tahun 2007,2008 dan 2009………32

2. Data Tentang Penyelesaian Surat Keberatan Atas PPh WP OP pada Triwulan I sampai Triwulan IV Tahun 2007………33

BAB IV ANALISIS DAN EVALUASI DATA A. Prosedur Pengajuan Surat Keberatan Terhadap SKPKB PPh OP Di KPP Pratama Medan Kota 1. Analisa Data Jumlah Wajib Pajak Orang Pribadi yang Mengajukan Keberatan serta Jumlah Keberatan yang Diselesaikan………39

2. Evaluasi Data Penyelesaian Surat Permohonan Keberatan…………....40

B. Proses Keluarnya Surat Keputusan Atas Keberatan SKPKB PPh Wajib Pajak Orang Pribadi………... .41 C. Proses Keluarnya Surat Keputusan Atas Keberatan SKPKB PPh Wajib

Pajak Orang Pribadi………... 44 D. Faktor – Faktor Penghambat Pengajuan Permohonan Keberatan atas

SKPKB PPh OP………... 46 E. Strategi Dalam Mengatasi Hambatan-hambatan yang Dihadapi Dalam

Mengajukan Permohonan Keberatan atas SKPKB PPh OP…………... 47

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN……….49

B. SARAN……….50

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Ilmu Pengetahuan dan Teknologi yang berkembang saat ini membawa

dampak yang luas. Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi

dalam suatu jenjang pendidikan formal berperan serta dalam meningkatkan mutu

pendidikan sehingga mahasiswa tidak hanya dituntut untuk lulus dari program

pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu

pengetahuan dari ilmu yang diperolehnya, untuk itu maka mahasiswa diwajibkan

mengikuti PKLM. Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan

sebuah wadah atau tempat untuk mengaplikasikan teori perkuliahannya tersebut.

Pembangunan nasional adalah kegiatan yang berlangsung secara

terus-menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan

rakyat baik material maupun spiritual. Pembangunan yang sedang berjalan di

Indonesia ini sangat memerlukan partisipasi dari rakyat. Salah satu usaha untuk

mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan

pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa

pajak, kemudian hasil dari pemungutan pajak akan digunakan untuk membiayai

pembangunan yang berguna bagi kepentingan kesejahteraan bersama. Potensi sumber

sektor perpajakan. Pajak sangat erat hubungannya dengan pembangunan nasional dan

merupakan salah satu bentuk partisipasi masyarakat dalam membiayai pembangunan.

Dengan adanya ketetapan peraturan perpajakan, maka pajak telah memberikan

prestasi yang cukup baik dalam pembangunan bangsa indonesia. Sistem dan prosedur

perpajakan meningkatkan pendapatan negara yang terus disempurnakan dan

disederhanakan dengan memperhatikan asas keadilan, manfaat dan kemampuan

masyarakat melalui peningkatan mutu pelayanan dan kualitas aparat yang tercermin

dalam peningkatan kejujuran, tanggung jawab dan dedikasi serta melalui

penyempurnaan sistem administrasi. Kesadaran masyarakat dalam membayar pajak

secara jujur dan bertanggung jawab terus ditingkatkan melalui peningkatan motivasi,

penerangan dan penyuluhan, pendidikan secara dini serta langkah keteladanan.

Peningkatan kesadaran dari masyarakat untuk membayar pajak perlu diimbangi

dengan peningkatan pelayanan dari aparatur negara yang sesuai dengan peraturan

perundang-undangan yang berlaku.

Tujuan Undang-undang ini dibuat adalah untuk lebih menjamin Hak-Hak dan

Kewajiban-Kewajiban Wajib Pajak (WP). Hal ini diatur lebih lanjut dalam

Undang-Undang Republik Indonesia No. 6 Tahun 1983 sebagaimana telah beberapa kali

diubah terakhir dengan Undang-Undang No. 28 tahun 2007 mengatur mengenai

semua Ketentuan Umum dan Tata Cara Perpajakan yang menjadi acuan wajib pajak

dalam Undang-Undang ini adalah Hak untuk mengajukan Keberatan. Berdasarkan

pasal 25 ayat (1), setiap Wajib Pajak mempunyai Hak untuk mengajukan keberatan

kepada Direktur Jenderal Pajak atas suatu :

a. Surat Ketetapan Pajak Kurang Bayar

b. Surat Ketetapan Pajak Kurang Bayar Tambahan

c. Surat Ketetapan Pajak Nihil

d. Surat Ketetapan Pajak Lebih Bayar

e. Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan

peraturan perundang-undangan.

Tetapi dalam pengajuan permohonan keberatan masih banyak Wajib Pajak

yang belum memahami proses pengajuan permohonan keberatan dan setiap

permohonan keberatan masih lambat pengeluaran surat keputusannya.

Dengan dasar inilah penulis memilih Kantor Pelayanan Pajak Pratama Medan

Kota sebagai tempat penelitian yang hasilnya akan dituangkan dalam skripsi minor

yang diberi judul: “ PROSES PERMOHONAN KEBERATAN ATAS SURAT

B Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri

1.1 Untuk mengetahui proses pengajuan permohonan keberatan atas

SKPKB PPh wajib pajak orang pribadi.

1.2 Untuk mengetahui hambatan-hambatan yang dihadapi dalam

mengajukan permohonan keberatan atas SKPKB PPh orang pribadi

tersebut.

1.3 Strategi dalam mengatasi hambatan-hambatan yang dihadapi dalam

mengajukan permohonan keberatan atas SKPKB PPh orang pribadi

tersebut.

2 Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Hasil PKLM ini diharapkan dapat bermanfaat bagi pihak-pihak yang terkait:

2.1 Bagi mahasiswa

a. PKLM ini diharapkan dapat membantu menerapkan hasil yang

diperoleh selama studi.

b. Agar dapat meningkatkan keterampilan mahasiswa. Dalam

melaksanakan kegiatan PKLM mahasiswa dapat menuangkan

tugas-tugas yang berhubungan dengan pengetahuan dan teknologi

dalam menghadapi masalah yang timbul

c. Dengan melaksanakan PKLM ini dapat menjadi wadah bagi

mahasiswa untuk mempersiapkan dirinya menjadi mahasiswa yang

siap memasuki dunia kerja yang semakin sulit, karena telah dibekali

keterampilan, pengalaman-pengalaman dunia kerja dalam

melaksanakan PKLM tersebut.

2.2 Bagi Universitas

a. Dapat meningkatkan kerja sama antara Program Studi Diploma III

Administrasi Perpajakan FISIP USU dengan Kantor Pelayanan Pajak

b. Dapat memperkenalkan sumber daya Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan

2.3 Bagi Kantor / Instansi

Sebagai sarana yang mempererat hubungan yang positif antara Kantor

Pelayanan Pajak dengan Program Studi Diploma III Administrasi

2.4 Bagi Masyarakat

a. Sebagai sumber informasi bagi masyarakat

b. Meningkatkan kesadaran dan kepedulian pada masyarakat umum

dalam bidang perpajakan.

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup penelitian ini, penulis melakukan

pengumpulan data yang menyangkut proses permohonan keberatan atas SKPKB PPh

wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Medan Kota, kendala

yang dihadapi serta strategi penaggulangannya.

D. Metode Praktik Kerja Lapangan Mandiri (PKLM)

metode yang digunakan dalam pelaksanaan PKLM adalah sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini penulis melakukan berbagai persiapan yang menyangkut

PKLM ini, mulai dari penentuan judul tempat praktik kerja lapangan

mandiri, mencari bahan untuk membuat proposal, konsultasi dengan dosen.

2. Studi Literatur

Penulis mengumpulkan data-data yang menyangkut masalah yang akan

dibahas melalui sumber bacaan seperti : Buku Perpajakan, Undang-Undang,

3. Observasi Lapangan

Dalam tahap ini penulis melakukan peninjauan/pengamatan secara langsung

pada objek praktik kerja lapangan dan meninjau secara langsung kondisi

serta keadaan objek tempat pelaksanaan kegiatan untuk mengetahui system

kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Kota

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data melalui 2 cara yaitu data

primer dan sekunder yang bertujuan untuk pengumpulan berbagai data yang

berhubungan dengan penyusunan laporan PKLM.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan

menganalisa dan mengevaluasi data secara kualitatif yang kemudian akan

diinpretasikan secara objektif, jelas dan sistematis.

E. Metode Pengumpulan Data

1. Observasi (Pengamatan)

PKLM ini dilakukan langsung terhadap subyek atau obyek yang akan

diteliti. Subyek penelitian ini adalah wajib pajak orang pribadi sedangkan

2. Wawancara

Dalam metode ini penulis mengajukan pertanyaan secara langsung kepada

para pegawai yang berhubungan dengan masalah yang dibahas.

3. Dokumentasi

Dalam tahap ini penulis meminta dokumen atau data-data pendukung yang

berhubungan dengan data objek PKLM.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB I : PENDAHULUAN

Berisi tentang Latar Belakang Masalah, Perumusan Masalah,

Tujuan dan Manfaat Penelitian, Ruang Llingkup Penelitian,

Metodologi Penelitian, Metode Pengumpulan Data, Sistematika

Penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Bab ini berisikan tentang Gambaran Umum Kantor Pelayanan

Pajak Medan Kota, Sejarah Singkat Berdirinya, Struktur

BAB III : GAMBARAN DATA

Pada bab ini penulis akan menjelaskan tentang pengertian pajak,

fungsi pajak, subjek dan objek pajak, hak-hak Wajib Pajak, fungsi

pajak, pembagian pajak, asas pemungutan pajak dan hal-hal yang

menyangkut Prosedur Pengajuan Surat Keberatan oleh Wajib

Pajak terhadap SKPKB PPh OP

BAB IV : ANALISA DAN EVALUASI

Bab ini berisikan uraian bahasan tentang Prosedur Pengajuan

Surat Keberatan oleh Wajib Pajak terhadap SKPKB PPh OP di

KPP Pratama Medan Kota serta membahas masalah-masalah yang

yang menghambat pengajuan keberatan tersebut.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini akan disimpulkan uraian-uraian dari bab sebelumnya

dan saran-saran yang mungkin dapat digunakan untuk mengatasi

masalah yang ada.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan

belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi

menjadi Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak

Keuangan Republik Indonesia. Di Sumatera Utara pada tahun 1976 berdiri tiga Kantor

Inspeksi Pajak yaitu :

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang siantar

Ditahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

ekonomi yang semakin cepat maka didirikanlah Kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota). Dan untuk semakin memantapkan pelayananya kepada masyarakat didalam

pelayanan pembayaran pajak, maka berdasarkan pada Keputusan Menteri Keuangan

Republik No.267/PMK.01/1989 tanggal 25 Maret 1989,diadakanlah perubahan secara

Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak, yang sekaligus

dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan. Adapun ruang lingkup

wilayah Kantor Pelayanan Pajak Pratama Medan Kota meliput i:

1) Kecamatan Medan Kota

2) Kecamatan Medan Denai

3) Kecamatan Medan Johor

4) Kecamatan Medan Amplas

Kantor Pelayanan Pajak Medan Kota adalah sebagai institusi pemerintah yang

mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan . Karena Pajak

merupakan kontribusi wajib kepada Negara yang berhutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya untuk laporan rakyat.

Kantor Pelayanan Pajak Pratama Medan Kota berada di Gedung Keuangan

Negara I lantai IV dan beralamatkan dijalan Diponegoro No.30 A Medan. Adapun

sejarah singkat dari Kantor Pelayanan Pajak Pratama Medan Kota adalah Kantor

Pelayanan Pajak Medan Kota merupakan pecahan dari Kantor Pelayanan Pajak

Medan Timur yang berdasarkan kepada Keputusan Mentri Keuangan Republik

Indonesia No. 443/KMK/.01/2001 Tanggal 23 Juli 2001, Keputusan Mentri

Keuangan Republik Indonesia No. 58/KMK.01/2002 tanggal 26 Februari 2002,

Keputusan Mentri Keuangan Republik Indonesia No. 58/KMK/.01/2002 tanggal

26 Februari 2002.Yang mengepalai Kantor Pelayanan Pajak Pratama Medan Kota

Kantor Pelayanan Pajak Medan Kota berganti nama menjadi Kantor

Pelayanan Pajak (KPP) Pratama Medan Kota pada tanggal 27 Mei 2008 sesuai

dengan Peraturan Menteri Keuangan No.131/PMK.01/2006 tentang Organisasi dan

Tata Kerja Departemen Keuangan yang telah diubah terakhir dengan Peraturan

Menteri Keuangan No.54/PMK.01/2007 dan berdasarkan Peraturan Menteri

Keuangan No.132/PMK/.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Pajak sebagaimana telah diubah dengan Peraturan Menteri

Keuangan No.67/PMK.01/2008.

Sesuai dengan Peraturan Menteri Keuangan No.132/PMK/.01/2006 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak terdiri dari

3(tiga) jenis, yaitu :

1). KPP Wajib Pajak Besar yang terdiri dari KPP wajib Pajak Besar satu, KPP Wajib

Pajak Besar dua, dan KPP Badan Usaha Milik Negara.

2). KPP Madya yang terdiri dari KPP Penanaman Modal Asing, KPP Perusahaan

Masuk Bursa, KPP Badan dan Orang Asing, KPP Madya Medan, KPP Madya

Palembang, KPP Madya Pekan Baru, KPP Madya Batam, KPP Madya Tangerang,

KPP Madya Bekasi, KPP Madya Jakarta Pusat, KPP Madya Jakarta Barat, KPP

Madya Jakarta Selatan, KPP Madya Timur, KPP Madya Jakarta Utara, KPP

Madya Bandung, KPP Madya Semarang, KPP Madya Surabaya, KPP Madya

Sidoarjo, KPP Madya Malang, KPP Madya Balik Papan, KPP Madya Denpasar,

3). KPP Pratama

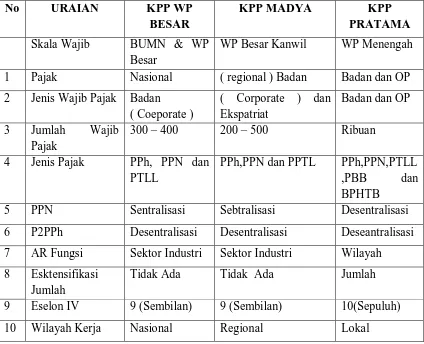

Beberapa karakteristik untuk setiap jenis KPP, diantaranya dapat dijelaskan dalam

tabel berikut :

PPh,PPN dan PPTL PPh,PPN,PTLL

,PBB dan BPHTB

5 PPN Sentralisasi Sebtralisasi Desentralisasi

6 P2PPh Desentralisasi Desentralisasi Deseantralisasi

7 AR Fungsi Sektor Industri Sektor Industri Wilayah

8 Esktensifikasi Jumlah

Tidak Ada Tidak Ada Jumlah

9 Eselon IV 9 (Sembilan) 9 (Sembilan) 10(Sepuluh)

10 Wilayah Kerja Nasional Regional Lokal

Pembentukan KPP Wajib Pajak Besar dan KPP Madya telah diselesaikan

pada akhir tahun 2006, sedangkan KPP Pratama yang ada saat ini baru berjumlah 15

KPP Pratama, yaitu KPP Pratama dilingkungan Kanwil DJP Jakarta Pusat dan

pembentukan KPP Pratama untuk seluruh Indonesia direncanakan akan

Sebagaimana lazimnya KPP yang menerapkan system administrasi

perpajakan modern, KPP Pratama juga memiliki karakteristik-karakteristik :

Organisasi berdasarkan fungsi, Sistem Informasi yang terintegrasi, Sumber Daya

Manusia yang kompeten, sarana kantor yang memadai, tata kerja yang

transparan, Penggabungan KPP, KPPBB, Prinsip Utama Penggabungan KPP, KPP

PBB dan Karikpa adalah tidak menghilangkan tugas dan fungsi yang

sebelumnya ada di masing-masing kantor tersebut tetapi membagi hasil seluruh

tugas yang ada ke masing-masing seksi pada KPP Pratama sesuai dengan

fungsinya . Seksi-seksi yang memiliki tugas dan fungsi yang sama digabung

menjadi seksi yang ada di KPP Pratama.

Fungsi Keberatan (Psl.25 UU KUP dan Psl.16 UU PBB), Pengurangan /

penghapusan sanksi administrasi dan pembatalan ketetapan pajak (Psl.36 UU

KUP) dan penghapusan PBB (Psl. 19 UU PBB) yang sebelumnya ada di KPP dan

KPPBB, seluruhnya dialihkan ke Kanwil.

Fungsi Pemeriksaan yang sebelumnya dilaksanakan oleh KPP, Karikpa dan

Kanwil, dilaksanakan oleh Pejabat Fungsional Pemeriksaan, sedangkan fungsi

bukti permulaan dan penyidikan yang semula dilaksanakan oleh Karikpa dan

B. Struktur Organisasi Dan Deskripsi Tugas KPP Pratama Medan Kota 1. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap

dari hubungan hubungan diantara bidang kerja, namun orang mewujudkan

kedudukan, wewenang dan tanggung jawab dalam system kerjasama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang

Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian

Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang

kepala seksi.

Struktur Organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan

Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala

kantor wilayah Direktorat Jendral Pajak Sumatera Utara , dimana seluruh pegawai

adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Negara

Replubik Indonesia.

2. Deskripsi Tugas KPP Pratama Medan Kota

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1(satu)

bagian dan 6 ( enam) seksi, ditambah kelompok jabatan fungsional. Adapun

bidang-bidang yang ada di KPP Medan Kota antara lain adalah sebagai berikut:

1). Sub Bagian Umum

3). Seksi Pengolahan Data dan Informasi (PDI)

4). Seksi Pelayanan

5). Seksi Pengawasan dan Konsultasi (WASKON I, II, III,IV )

6). Seksi Pemeriksaan

7). Seksi Penagihan

8). Kelompok Jabatan Fungsional

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan

Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi

Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak

Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan

perundang undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan

tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan

tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Seksi Ekstensifikasi

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

pajak, penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan

ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakn,

urusan tata usaha angka penerimaan pajak, pengalokasian dan penatausahaan bagi

hasil Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan,

pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling

dan penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan

sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan Wajib

pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbinganatau himbawan

kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb

Pajak, analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan

KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang

pembagian tugasnya didasarkan pada cakupan wilayah (territorial tertentu).

7. Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

penagihan.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama.Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi, sinkronisasi, dan simplifikasi dengan Seksi

Ekstensifikasi. Selain itu, teknologi informatika dan sistem informasi

C. Kode Etik Pegawai KPP Pratama Medan Kota

Kode Etik Pegawai adalah aturan atau ketentuan yang mengikat Pegawai

sebagai landasan ukuran tingkah laku dalam melaksanakan tugasnya. Adapun yang

menjadi kode etik pegawai tersebut adalah sebagai berikut :

1. Kewajiban Pegawai maksudnya adalah pegawai harus memenuhi semua kewajiban-kewajibannya sebagai pegawai sesuai dengan aturan yang telah

ditetapkan KPP tersebut yaitu :

a. Menghormati agama, kepercayaan, budaya dan adat istiadat orang lain.

b. Bekerja secara profesioanal, transparan dan akunrabel.

c. Mengamankan data atau informasi yang dimiliki Direktur Jenderal Pajak.

d. Memberikan pelayanan kepada Wajib Pajak, sesama pegawai, atau pihak

lain dalam pelaksanaan tugas dengan sebaik-baiknya.

e. Mentaati perintah kedinasan.

f. Bertanggungjawab dalam penggunaan barang inventaris milik DJP.

g. Mentaati ketentuan jam kerja dan tata tertib kantor.

h. Menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban

perpajakan.

2. Larangan bagi Pegawai yaitu pegawai diberi batasan dalam melakukan atau

melaksanakan tugas-tugasnya. Adapun larangan-larangan bagi setiap pegawai

tersebut yaitu :

a. Bersikap diskriminatif dalam melaksanakan tugas

b. Menjadi anggota atau simpatisan aktif partai politik

c. Menyalahgunakan kewenangan jabatan baik langsung maupun tidak

langsung

d. Menyalahgunakan fasilitas kantor

e. Menerima segala pemberian dalam bentuk apapun, baik langsung maupun

tidak langsung dari wajib pajak sesama pegawai, atau pihak lain, yang

menyebabkan pegawai yang menerima patut di duga memiliki kewajiban

BAB III

URAIAN TEORITIS DAN GAMBARAN DATA

A. URAIAN TEORITIS 1. Pengertian Pajak

Banyak para ahli memberikan batasan tentang pajak, diantaranya pengertian

pajak yang dikemukakan oleh Prof.Dr.P.J.A. Adriani yang telah diterjemahkan oleh

R. Santoso Brotodiharjo, S.H dalam buku Pengantar Ilmu Hukum Pajak

(Waluyo,2005:2). Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang

terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah

untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara

yang menyelenggarakan pemerintahan.

Menurut Prof.Dr.Rochmat,SH menyatakan pajak adalah iuran kepada kas

Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum. (Mardiasmo,2003:1)

Sedangkan pajak itu sendiri adalah kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

2. Subjek dan Objek Pajak

Subjek pajak adalah orang yang ditujukan oleh undang-undang untuk

dikenakan pajak. Subjek pajak terdiri dari subjek pajak dalam negeri dan subjek

pajak luar negeri.

Subjek Pajak Dalam Negeri terdiri dari :

a. Orang Pribadi yang betempat tinggal di Indonesia

b. Badan yang didirikan atau bertempat tinggal di Indonesia

c. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

Subjek Pajak Luar Negeri terdiri dari :

a. Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, yang menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia, pemenuhan kewajiban perpajakannya, dipersamakan

dengan pemenuhan kewajiban perpajakan bagi subjek pajak dalam negeri.

b. Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia

tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua

belas) bulan, yang dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui bentuk usaha

tetap. Dalam hal penghasilan diterima atau diperoleh tanpa melalui bentuk usaha

tetap, maka pengenaan pajaknya dilakukan langsung kepada subjek pajak luar

Yang menjadi Objek Pajak menurut Undang-undang Perpajakan tahun 2000

pasal 4 adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun yang

berasal dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan.

3. Hak-Hak Wajib Pajak (WP)

Yang menjadi hak-hak wajib pajak yaitu :

a. Menerima tanda bukti penerimaan Surat Pemberitahuan (SPT) Tahunan

b. Mengajukan permohonan penundaan penyampaian SPT Tahunan

c. Pembetulan sendiri SPT

d. Mengajukan permohonan penundaan dan pengangsuran pembayaran pajak

e. Mengajukan permohonan pengembalian kelebihan pembayaran pajak

danfkepastian keputusan atas permohonan tersebut

f. Megperoleh imbalan bunga apabila pengembalian lewat waktu

g. Mengajukan permohonan pembetulan kesalahan tulis, kesalahan hitung, atau

kekeliruan dalam penerapan peraturan perundangan perpajakan yang terdapat

dalam surat ketetapan pajak

h. Memperoleh Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak

(SKPPKP)

i. Mengajukan gugatan atas penagihan, keputusan pembetulan dan peninjauan

j. Meminta keterangan tertulis dari Direktorat Jenderal (Ditjen) Pajak terutang

dasar pengenaan pemungutan atau pemotongan pajak Mengajukan

permohonan keberatan dan kepastian terbitnya Surat Keputusan Keberatan

k. Memperoleh tanda penerimaan surat keberatan

l. Menyampaikan alasan keberatan tambahan atau penjelasan tertulis

m. Mengajukan permohonan banding atas Surat Keputusan Keberatan

n. Memperoleh imbalan bunga dari putusan keberatan dan banding atas Surat

Keputusan Keberatan

o. Memperoleh imbalan bunga dari putusan keberatan dan banding yang

menyebabkan lebih bayar

p. Dikecualikan dari kewajiban menyelenggarakan atau menyelenggarakan

pencatatan

q. Menyelenggarakan pembukuan dengan bahasa asing

r. Mengubah metode pembukuan

s. Menggunakan bahasa asing tertentu dan mata uang selain rupiah dalam

pembukuan

t. Melihat surat perintah pemeriksaan

4. Fungsi Pajak

Pajak mempunyai 2 (dua) fungsi yaitu :

a. Fungsi Penerimaan (Budgeter)

Yang dimaksudkan dengan fungsi budgeter ialah pajak sebagai alat untuk

memasukkan uang ke kas Negara untuk digunakan sebagai dana pembiayaan

pengeluaran Negara.

b. Fungsi Mengatur (Regulered)

Yang dimaksudkan dengan fungsi regular ialah pajak digunakan sebagai alat untu

mencapai tujuan-tujuan tertentu di luar bidang keuangan.

5. Pengelompokan Pajak

Pajak dapat dikelompokkan ke dalam kelompok :

a. Menurut Golongan

1. Pajak Langsung adalah pajak yang pembebananya tidak dapat dilimpahkan pada

pihak lain, tetapi harus menjadi beban langsung wajib pajak yang bersangkutan.

Contoh : Pajak Penghasilan

2. Pajak Tidak Langsung adalah pajak yang pembebanannya dapat dilimpahkan

kepada pihak lain.

Contoh : Pajak Pertambahan Nilai (PPN)

b. Menurut Sifat

1. Pajak Subjektif adalah pajak yang berpangkal atau berdasarkan subjek pajaknya

Contoh : Pajak Penghasilan (PPh)

2. Pajak Objektif adalah pajak yang berpangkal atau berdasarkan pada objeknya

tanpa memerhatikan keadaan dari Wajib Pajaknya.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah

(PPnBM)

c. Menurut Pemungutan

1. Pajak Pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai Negara. Contoh : PPh, PPN, PPnBM, PBB dan Bea Materai

2. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai daerah. Contoh: Pajak Reklame, Pajak Hiburan,

dan lain-lain.

6. Asas-Asas Pemungutan Pajak a. Equality (Adil dan Merata)

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada

orang pribadi yang harus sebanding dengan kemampuan membyar pajak dan

sesuai dengan manfaat yang diterima.

Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang untuk

pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang

c. Certainty (Kepastian)

Penetapan pajak tidak ditentukan sewenang-wenang. Oleh karena itu, Wajib

Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang,

kapan harus dibayar, serta batas waktu pembayaran.

d. Convenience (Kesenangan)

Kapan Wajib Pajak harus membayar pajak sebaiknya sesuai dengan saat-saat

yang tidak menyulitkan Wajib Pajak; sebagai contoh: pada saat Wajib Pajak

memperoleh penghasilan.

e. Economy (Ekonomi)

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban

pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula

beban yang dipikul Wajib Pajak.

7. Pengertian dan Persiapan Pengajuan Surat Keberatan a. Pengertian Surat Keberatan

Surat keberatan adalah surat yang diajukan oleh wajib pajak, (yang harus

memenuhi syarat-syarat tertentu) kepada Direktur Jenderal Pajak yang mengandung

suatu keberatan terhadap suatu Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan

Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan

Pajak Nihil, Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuan

b. Persiapan Pengajuan Surat Keberatan

Surat keberatan disampaikan oleh wajib pajak ke Kantor Pelayanan Pajak

tempat Wajib Pajak terdaftar dan/atau tempat Pengusaha Kena Pajak dikukuhkan

yaitu melalui cara berikut ini :

1. Penyampaian secara langsung yaitu penyampaian Surat Keberatan melalui

Kantor Pelayanan, Penyuluh dan Konsultasi Perpajakan (KP2KP) dalam

wilayah kerja KPP tempat Wajib Pajak terdaftar dan/ atau tempat Pengusaha

Kena Pajak dikukuhkan dan penyampain ini diikuti bukti.

2. Pos dengan bukti pengiriman surat.

3. Cara lain, yaitu :

a. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman

surat. Perusahaan jasa ekspedisi atau jasa kurir adalah perusahaan yang

berbentuk badan hukum yang memberikan jasa pengiriman Surat Keberatan

ke Direktorat Jenderal Pajak.

b. Cara lainnya dilakukan dengan e-filling melalui ASP. Penyampaian Surat

Keberatan secara elektronik yang selanjutnya disebut e-filling adalah suatu

cara penyampaian Surat Keberatan yang dilakukan secara online yang

Tata cara pengajuan keberatan yaitu Wajib Pajak mengajukan surat dalam

bentuk Surat Keberatan yang harus memenuhi syarat :

1. Diajukan secara tertulis dalam bahasa Indonesia

2. Mengemukakan jumlah pajak yang terutang atau jumlah pajak yang

dipotong atau dipungut atau jumlah rugi menurut penghitungan Wajib

Pajak dengan disertai alasan-alasan yang menjadi dasar perhitungan.

3. 1 (satu) Surat Keberatan diajukan hanya untuk 1 (satu) Surat Ketetapan

Pajak, untuk (satu) pemotongan pajak atau untuk 1 (satu) pemungutan

pajak.

4. Wajib Pajak telah melunasi pajak yang masih harus dibayar paling sedikit

sejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir hasil

pemeriksaan.

5. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim Surat

Ketetapan Pajak atau sejak tanggal pemotongan atau pemungutan pajak

oleh pihak ketiga kecuali Wajib Pajak dapat menunjukkan bahwa jangka

waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaan

Wajib Pajak (force majeur)

6. Surat Keberatan yang ditandatangani oleh Wajib Pajak, dan bukan oleh

Wajib Pajak, harus dilampiri dengan Surat Kuasa Khusus.

Apabila persyaratan tersebut di atas belum terpenuhi, Wajib Pajak masih dapat

menyampaikan perbaikan Surat Keberatan dengan melengkapi persyaratan yang

Ketetapan Pajak atau sejak tanggal pemotongan atau pemingutan pajak oleh pihak

ketiga ( perhatikan syarat no 5) tanggal penyampaian perbaikan Surat Keberatan

itulah yang merupakan tanggal Surat Keberatan diterima.

Untuk kepentingan pengajuan keberatan, Wajib Pajak dapat meminta kepada

Direktur Jenderal Pajak untuk memberi keterangan secara tertulis hal-hal yang

menjadi dasar pengenaan pajak atau penghitungan rugi. Dalam hal keterangan ini,

Direktur Jenderal Pajak wajib member keterangan yang diminta oleh Wajib Pajak

dalam jangka waktu paling lama 20 (dua puluh) hari kerja sejak surat permintaan

Wajib Pajak diterima. Namun, jangka waktu pemberian keterangan ini tidak menunda

jangka waktu pengajuan keberatan.

Bila jangka waktu penyelesaian keberatan terlampaui dan Direktur Jenderal

Pajak tidak menerbitkan Surat Keputusan Keberatan, maka keberatan yang diajukan

Wajib Pajak dianggap dikabulkan dan Direktur Jenderal Pajak wajib menerbitkan

B. GAMBARAN DATA

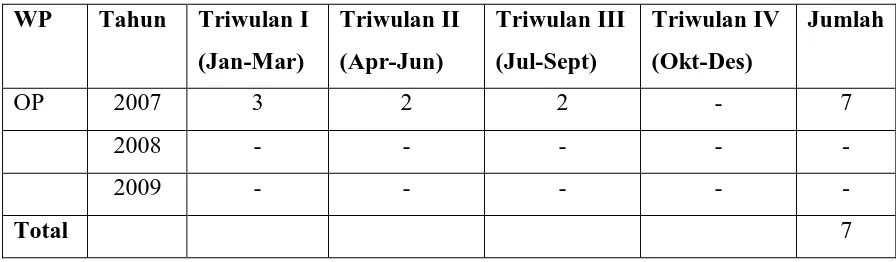

1. Data Tentang Wajib Pajak yang Mengajukan Surat Permohonan Keberatan Atas PPh WP OP Pada Triwulan 1 sampai Triwulan IV Tahun 2007,2008 dan 2009

Adapun jumlah Wajib Pajak yang mengajukan surat permohonan keberatan

atas PPh pada triwulan I S/D IV selama 3 (Tiga) tahun berturut-turut yaitu dari

taahun 2007 s/d 2009 dapat dilihat pada table berikut ini.

Tabel 1

Jumlah Wajib Pajak Orang Pribadi yang mengajukan keberatan di KPP Pratama

Medan Kota padaa Triwulan I s/d IV Tahun 2007 s/d 2009

WP Tahun Triwulan I

Berdasarkan tabel diatas dapat kita ketahui bahwa jumlah Wajib Pajak Orang

Pribadi yang mengajukan keberatan PPh OP di KPP Pratama Medan Kota tahun

2007 berjumlah 7 surat. Sedangkan pada tahun 2008 dan 2009 tidak ada surat

2. Data Tentang Penyelesaian Surat Keberatan Atas PPh WP OP pada Triwulan I sampai IV Tahun 2007

Adapun jumlah yang surat permohonan yang telah diselesaikan oleh KPP

Pratama Medan Kota dapat dilihat dari tabel berikut ini.

Tabel 2

Jumlah Surat Permohonan Keberatan Wajib Pajak (WP) PPh OP yang Telah

Diselesaikan di KPP Pratama Medan Kota.

WP Tahun Triwulan I (Jan-Mar)

Triwulan II (Apr-Jun)

Triwulan III (Jul-Sept)

Triwulan IV (Okt-Des)

Jumlah

OP 2007 3 0 1 1 5

Berdasarkan tabel diatas dapat diketahui jumlah surat permohonan keberatan

yang diselesaikan oleh KPP Pratama Medan Kota untuk Wajib Pajak Orang

Pribadi pada tahun 2007 berjumlah 5 surat. Untuk keberhasilan KPP Pratama

Medan Kota dalam menyelesaikan 5 surat keberatan ini menunjukkan kinerja KPP

BAB IV

ANALISIS DAN EVALUASI DATA

A. Prosedur Pengajuan Surat Keberatan Terhadap SKPKB PPh OP Di KPP Pratama Medan Kota

Salah satu dari hak Wajib Pajak adalah dapat mengajukan keberatan kepada

Direktur Jenderal Pajak atas suatu SKP yang salah satunya adalah Surat Ketetapan

Pajak Kurang Bayar (SKPKB). SKPKB adalah surat ketetapan pajak yang

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan

pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih

harus dibayar.

Direktur Jenderal Pajak diberi wewenang untuk menerbitkan SKPKB yang

pada hakekatnya hanya terhadap kasus-kasus tertentu saja. SKPKB tersebut dapat

diterbitkan dalam hal sebagai berikut :

1. Hasil pemeriksaan atau keterangan lain pajak yang terutang atau kurang dibayar

2. Surat pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana telah

ditetapkan dalam Pasal 3 ayat (3) Undang-Undang Pajak Penghasilan dan setelah

ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan

dalam surat teguran.

3. Hasil pemeriksaan atau keterangan lain mengenai Pajak Pertambahan Nilai dan

Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya dikompensasikan

4. Kewajiban pembukuan sebagaimana diatur dalam Pasal 29 tidak dipenuhi

sehingga tidak dapat diketahui besarnya pajak yang terutang

Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan baru diterbitkan

bilamana Wajib Pajak tidak membayar pajak sebagaimana mestinya peraturan

perundang-undangan perpajakan. Wajib Pajak mengajukan surat keberatan kepada

Dirjen Pajak bila Wajib Pajak berpendapat bahwa jumlah rugi, jumlah pajak, dan

pemotongan atau pemungutan pajak tidak sebagaimana mestinya. Keberatan Wajib

Pajak atas suatu surat ketetapan atau suatu pungutan pajak pada dasarny yaitu

keberatan terhadap materi yang mendasari suatu SKP, keberatan atas kesalahan tulis

atau kesalahan hitung, atau kekeliruan penerapan undang-undang, Kebertan terhadap

sanksi administrasi dan ketetapan pajak yang tidak benar.

Keberatan yang diajukan yaitu mengenai materi atau isi dari ketetapan pajak,

meliputi antara lain jumlah rugi berdasarkan peraturan perundang-undangan

perpajakan, jumlah besarnya pajak, atau pemotongan atau pemungutan pajak.

Kebertan harus diajukan terhadap 1 (satu) jenis pajak dan 1 (satu) masa pajak atau

Tahun Pajak. Sebagai contoh, keberatan atas ketetapan PPh Tahun Pajak 2008 dan

Tahun Pajak 2009 harus diajukan masing-masing dalam 1 (satu) Surat Keberatan

tersendiri. Untuk 2 (dua) Tahun Pajak tersebut harus diajukan 2 (dua) buah Surat

Keberatan.

Adapun prosedur pengajuan surat keberatan terhadap SKPKB PPh OP pada

1. Wajib Pajak mengajukan permohonan keberatan ke Kantor Pelayanan Pajak

melalui Tempat Pelayanan Terpadu.

2. Petugas Tempat Pelayanan Terpadu menerima surat permohonan kemudian

meneliti kelengkapan persyaratannya sesuai dengan ketentuan. Dalam hal surat

permohonan beserta persyaratannya belum lengkap, dihimbau kepada Wajib

Pajak untuk melengkapinya. Dalam hal surat permohonan beserta persyaratannya

sudah lengkap, Petugas Tempat Pelayanan Terpadu mencetak Bukti Penerimaan

Surat (BPS) dan Lembar Pengawasan Arus Dokumen (LPAD). BPS diserahkan

kepada Wajib Pajak sedangkan LPAD digabungkan dengan surat permohonan

beserta kelengkapannya. Selain BPS, Petugas Tempat Pelayanan Terpadu juga

memberikan Lembar Isian Surat Keberatan. Petugas Tempat Pelayanan Terpadu

kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat

permohonan beserta kelengkapannya ke Account Representative.

3. Account Representative meneliti persyaratan formal keberatan. Dalam hal berkas

keberatan tidak memenuhi persyaratan, Account Representative membuat konsep

Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal dan

meneruskannya kepada Kepala Seksi Pengawasan dan Konsultasi.

4. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep Surat

Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal kemudian

meneruskannya ke Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat

6. Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal

ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen

Wajib Pajak) dan disampaikan kepada Wajib Pajak melalui Subbagian Umum

(SOP Tata Cara Penyampaian Dokumen di KPP).

7. Dalam hal permohonan dapat diproses lebih lanjut, Account Representative

membuat konsep Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan

Formal dan meneruskannya kepada Kepala Seksi Pengawasan dan Konsultasi.

8. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep Surat

Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal dan

meneruskannya kepada Kepala Kantor Pelayanan Pajak.

9. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat

Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal.

10. Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal

ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen

Wajib Pajak) dan disampaikan kepada Wajib Pajak melalui Subbagian Umum

(SOP Tata Cara Penyampaian Dokumen di KPP).

11. Atas permohonan keberatan yang memenuhi persyaratan formal, Account

Representative meneruskan permohonan keberatan ke Seksi Pelayanan untuk

dibuatkan Surat Pengantar ke Kantor Wilayah/KPDJP.

12. Pelaksana Seksi Pelayanan mencetak Lembar Penelitian Kelengkapan Berkas,

Pengantar dan meneruskannya kepada Kepala Seksi Pelayanan beserta berkas

permohonan dari Wajib Pajak.

13. Kepala Seksi Pelayanan meneliti dan memaraf konsep Surat Pengantar dan

meneruskannya kepada Kepala Kantor Pelayanan Pajak beserta berkas

permohonan dari Wajib Pajak.

14. Kepala Kantor Pelayanan Pajak menandatangani Surat Pengantar dan

meneruskannya kepada Kepala Seksi Pelayanan.

15. Kepala Seksi Pelayanan menugaskan Pelaksana Seksi Pelayanan untuk

menatausahakan dan mengirim Surat Pengantar, Surat Keberatan Wajib Pajak,

Lembar Pengawasan Arus Dokumen, Lembar Isian Surat Keberatan,

Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal, Lembar

Penelitian Kelengkapan Berkas, Lembar Pengawasan Penelitian Berkas

Keberatan, Salinan Laporan Pemeriksaan Pajak Lengkap yang sudah dilegalisasi

oleh Kepala Seksi Pelayanan.

16. Pelaksana Seksi Pelayanan menatausahakan Surat Pengantar beserta berkas

permohonan, dan berkas terkait lainnya dan menyampaikannya ke Kantor

Wilayah atau Direktorat Keberatan dan Banding melalui Subba gian Umum

17. Proses selanjutnya dilaksanakan di Kantor Wilayah (SOP Tata Cara Penyelesaian

Permohonan Keberatan di Kanwil) atau di Direktorat Keberatan dan Banding

18. Proses selesai. Surat keberatan dikatakan selesai jika surat keberatan tersebut

Kantor Wilayah tersebut. Jangka waktu penyelesaian paling lama 5 hari kerja

sejak tanggal diterima permohonan lengkap.

Jangka waktu penyelesaian keberatan secara keseluruhan mengacu pada

Peraturan Direktorat Jenderal Pajak Nomor PER 01/P107/2007 tanggal 8 oktober

2007 tentang prosedur pengajuan dan penyelesaian permohonan pembetulan

ketetapan pajak, keberatan, pengurangan atau penghapusan sanksi administrasi, dan

pengurangan atau pembatalan ketetapan pajak yang tidak benar Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak dan Pajak Penjualan atas Barang Mewah yaitu 12

(Dua belas) bulan sejak tangal diterimanya surat keberatan.

1. Analisa Data Jumlah Wajib Pajak Orang Pribadi yang Mengajukan Keberatan serta Jumlah Keberatan yang Diselesaikan

Berdasarkan data yang telah diungkapkan sebelumnya atau berdasarkan

tabel 2 (Dua) dan tabel 3 (Tiga) dapat dianalisa dengan membandingkan jumlah

atau banyaknya Wajib Pajak yang mengajukan keberatan terhadap Pajak

Penghasilan (PPh) Orang Pribadi selama 3 (Tiga) tahun berturut-turut dari tahun

2007 s/d 2009 hanya 7 surat permohoan keberatan yang diterima di KPP Pratama

Medan Kota. Dan 7 surat tersebut diterima pada tahun 2007 dan tahun 2008 s/d

2009 tidak ada surat keberatan yang diterima karena tidak ada sengketa antara

Wajib Pajak dengan fiskus dalam pemeriksaan.

Surat permohonan keberatan yang diterima pada tahun 2007 yaitu yang

tahun 2007 sebanyak 5 (Lima) surat. Dan 2 (satu) surat tidak dapat diselesaikan

karena data Wajib Pajak tersebut tidak lengkap atau adanya hal-hal yang

menghambat dalam pengajuan permohonan keberatan tersebut.

2. Evaluasi Data Penyelesaian Surat Permohonan Keberatan

Dari hasil data berdasarkan tabel 2 dan tabel 3 dapat kita evaluasi bahwa :

1. Wajib Pajak Orang Pribadi tidak banyak mengajukan keberatan atas pajak

karena jarang terjadi sengketa antara Wajib Pajak dan Fiskus (Petugas

Pajak) dalam pemeriksaan. Ini menunjukkan Wajib Pajak telah bersikap

kooperatif dengan memberikan data yang diminta oleh pihak fiskus/

pemeriksa. Untuk keberhasilan KPP dalam menyelesaikan 5 surat

keberatan ini menunjukkan kinerja KPP sudah baik dalam proses

penyelesaian keberatan dan sesuai dengan prosedur dan masih dalam

jangka waktu (12 bulan) serta didukung oleh Wajib Pajak yang

kooperatif.

2. Pada Triwulan I sampai Triwulan IV surat keberatan yang diselesaikan

sebanyak 5 surat. Surat keberatan yang telah memenuhi persyaratan akan

diproses lebih lanjut oleh Kantor Wilayah dan Jangka waktu penyelesaian

keberatan ditetapkan dalam jangka waktu paling lama 12 (dua belas)

bulan sejak tanggal Surat Keberatan diterima dan surat keberatan tersebut

mengabulkan seluruhnya atau sebagian, menolak seluruhnya, atau

menambah keterangan yang belum lengkap.

B. Proses Keluarnya Surat Keputusan Atas Keberatan SKPKB PPh Wajib Pajak Orang Pribadi

Undang-undang No.6 tahun 1983 tentang Ketentuan Umum Perpajakan dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No.28 tahun 2007 (UU KUP) pasal 26 ayat 1 berbunyi :

“Direktur Jenderal Pajak dalam jangka waktu paling lama dua belas bulan

sejak tanggal Surat Keberatan diterima, harus memberikan keputusan atas keberatan

yang diajukan”

Terhadap surat keberatan yang diajukan oleh wajib pajak, kewenangan penyelesaian

dalam tingkat pertama diberikan kepada Direktur Jenderal Pajak dengan ketentuan

batasan waktu penyelesaian keputusan atas keberatan wajib pajak ditetapkan paling

lama 12 (dua belas) bulan sejak tanggal surat keberatan diterima.

Dengan ditentukannya batas waktu penyelesaian keputusan atas keberatan

tersebut, berarti akan diperoleh suatu keputusan hukum bagi wajib pajak selain

Proses Penyelesaian Keberatan Terhadap SKPKB PPh OP

Pada pokoknya gambaran mengenai proses penyelesaian keberatan adalah

demikian: oleh Wajib Pajak mengajukan permohonan keberatan ke KPP Pratama,

melalui Tempat Pelayanan Terpadu (TPT) maupun lewat pos dengan surat tercatat

atau cara lain yaitu jasa ekspedisi dan e-filling melalui ASP. Dan melalui

kesekretariatan Kepala Kantor akan menerima surat keberatan tersebut dan

mendiposisikannya ke Seksi Pengawasan dan Konsultasi (WASKON) sesuai dengan

wilayah kerjanya (cakupan teritorialnya). Kepala Seksi (kasi) dari WASKON tersebut

menerimanya dan mendiposisikan ke Account Representative (AR) yang telah

memiliki pembagian wilayah kerja masing-masing maksudnya yaitu sesuai dengan

alamat wajib pajak yang bersangkutan. AR tersebut akan

memproses/meneliti/menindaklanjuti permohonan keberatan.

Setelah diteliti maka AR akan meneruskan berkas permohonan keberatan

Wajib Pajak ke Kantor Wilayah (Kanwil) dengan melampirkan uraian pemandangan

keberatan untuk diproses di kanwil serta melampirkan berkas-berkasnya (misalnya :

KKP, LLP, Foto copy Nothit, dan lain-lain.)

Setelah diproses dari Kanwil akan keluar Surat Keputusan (SK) atas nama

Direktur Jenderal Pajak yaitu :

a. Menerima Seluruhnya atau Sebagian

Dalam hal menerima seluruhnya yaitu apabila keberatan-keberatan yang

akan dikurangkan sesuai itu. DJP mengaggap surat keberatan yang diajukan dengan

alasan-alasan yang jelas maka DJP akan menerma seluruhnya surat kebertan tersebut.

Dan apabila alasan yang diajukan tidak diterima seluruhnya sehingga diterima

sebagian dan surat keberatan tersebut yang diterima sebagian harus dengan tegas

menetukan hal-hal mana yang diterima yang tidak perlu diberi alasan dan hal-hal

mana yang ditolak dengan memberikan alasan-alasan penolakan.

b. Menolak Keberatan

Surat Keberatan akan ditolak seluruhnya jika Wajib Pajak tidak dapat

membuktikan ketidakbenaran ketetapan pajak sebagaimana yang ditetapkan oleh

Direktur Jenderal Pajak.

c. Menambah Besarnya Jumlah Pajak yang Terutang

Undang-undang No.6 tahun 1983 tentang Ketentuan Umum Perpajakan dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No.28 tahun 2007 (UU KUP) mengamanatkan bahwa peneliti keberatan dapat

menambah jumlah pajak yang terutang dan tidak membatasi atau melarang peneliti

keberatan untuk membuat koreksi baru yang sebelumnya tidak atau belum dilakukan

meskipun masalah tersebut tidak diajukan oleh Wajib Pajak.

Dengan demikian apabila terdapat temuan baru yang belum terungkap dalam

penetapan sebelumnya, peneliti keberatan dapat menambah jumlah pajak yang

C. Proses Keluarnya Surat Keputusan Atas Keberatan SKPKB PPh Wajib Pajak Orang Pribadi

Undang-undang No.6 tahun 1983 tentang Ketentuan Umum Perpajakan dan

Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No.28 tahun 2007 (UU KUP) pasal 26 ayat 1 berbunyi :

“Direktur Jenderal Pajak dalam jangka waktu paling lama dua belas bulan

sejak tanggal Surat Keberatan diterima, harus memberikan keputusan atas keberatan

yang diajukan”

Terhadap surat keberatan yang diajukan oleh wajib pajak, kewenangan penyelesaian

dalam tingkat pertama diberikan kepada Direktur Jenderal Pajak dengan ketentuan

batasan waktu penyelesaian keputusan atas keberatan wajib pajak ditetapkan paling

lama 12 (dua belas) bulan sejak tanggal surat keberatan diterima.

Dengan ditentukannya batas waktu penyelesaian keputusan atas keberatan

tersebut, berarti akan diperoleh suatu keputusan hukum bagi wajib pajak selain

terlaksanakanya administrasi perpajakan.

Keputusan atas Surat Keberatan

Adapun yang menjadi keputusan atas keberatan antara lain :

a. Keputusan atas keberatan harus diambil berdasarkan pertimbangan yang

diteliti, tepat dan cermat serta bersifat menyeluruh, baik mengenai penilaian

terhadap syarat-syarat pengajuan keberatan, kebenaran materi dan penentuan

berkenaan. Oleh sebab itu dalam memutus suatu keberatan dapat mencakup

masalah-masalah yang tidak diungkapkan oleh WP atau bila ada juga

menyangkut pembetulan salah tulis atau salah hitung dalam ketetapan pajak

yang disengketakan sehingga keputusan keberatan dapat berupa: menerima

seluruh atau sebagian, menolak atau menambah besarnya jumlah pajak yang

terutang yang ditetapkan dalam SKP atau yang dipotong atau dipungut oeh

pemotong atau pemungut.

b. Penyelesaian keberatan paling lama 12 (dua belas) bulan sejak tanggal surat

keberatan diterima maka Direktur Jenderal Pajak harus memberikan

keputusan, apabila jangka waktu 12 bulan sudah dilewati dan keputusan

belum diterbitkan, maka hak untuk mengambil keputusan hapus, oleh karena

itu permohonan Wajib Pajak dianggap diterima, artinya demi hokum

keberatan Wajib Pajak diterima.

c. Apabila syarat-syarat tersebut tidak dipenuhi maka keberatan Wajib Pajak

tidak memenuhi syarat dan oleh karena itu keberatan Wajib Pajak dinyatakan

D.Faktor – Faktor Penghambat Pengajuan Permohonan Keberatan atas SKPKB PPh OP

Adapun yang menjadi faktor penghambat dalam mengajukan permohonan keberatan

yakni,

a. Kurangnya pengetahuan dan wawasan WP tentang perpajakan khususnya

dalam tata cara pengajuan permohonan keberatan tersebut.

b. Syarat-syarat dalam pengajuan permohonan keberatan tidak dapat dipenuhi

oleh WP tersebut.

c. Dalam mengajukan keberatan WP tidak mempunyai alasan-alasan yang kuat

sehingga besar kemungkinannya bahwa surat keberatan sedemikian akan

ditolak.

d. Surat keberatan atau permohonan keberatan tidak dimasukkan dalam jangka

waktu yang telah ditentukan oleh undang-undang maka surat keberatan itu

akan dinyatakan tidak dapat diterima artinya sama sekali tidak akan diperiksa.

e. Tidak lengkapnya data atau unsur-unsur WP atas sasaran surat keberatan yang

akan diajukan (atas Pajak Penghasilan.)

f. WP yang masih dalam proses atau sedang mengajukan pengurangan atau

penghapusan sanksi administrasi, pengurangan atau pembatalan SKP yang

E.Strategi Dalam Mengatasi Hambatan-hambatan yang Dihadapi Dalam Mengajukan Permohonan Keberatan atas SKPKB PPh OP

Adapun strategi atau penanggulangan mengatasi hambatan-hambatan dalam

mengajukan permohonan keberatan tersebut yaitu,

a. Agar KPP Pratama mengadakan sosialisasi dalam bidang perpajakan

khususnya tentang keberatan dan Wajib Pajak seharusnya menghadiri acara

tersebut sehingga pengetahuan dan wawasan Wajib Pajak bertambah. Serta

menerbitkan atau memperbanyak buku-buku/brosur mengenai perpajakan

khususnya tentang keberatan. Dimana selama ini buku mengenai keberatan

PPh OP sangat minim kalaupun ada pembahasannya sangat sederhana, supaya

pembahasan mengenai keberatan dapat ditingkatkan dan mudah dimengerti.

b. Dalam hal surat keberatan yang disampaikan oleh Wajib Pajak belum

memenuhi persyaratan sebagaimana yang dimaksud dalam pasal 25 ayat 1, 2,

dan 3 dalam Undang-undang KUP, WP dapat menyampaikan perbaikan surat

keberatan dengan melengkapi persyaratan yang belum dipenuhi.

c. WP harus mengemukakan alasan mengapa WP tidak dapat menerima atau

menyanggah materi atau dasar pengenaan SKP atau pemotongan/pemungutan

pajak. Agar WP dapat menyusun keberatan dengan alasan yang kuat, WP

diberi hak untuk meminta Dasar Pengenaan Pajak, penghitungan rugi, atau

pemotongan/pemungutan pajak yang telah ditetapkan. Oleh karena itu,

d. Jika dapat ditunjukkan atau dibuktikan bahwa terlambatnya pemasukan surat

keberatan itu disebabkan karena keadaan di luar kekuasaan Wajib Pajak

(force mejure) maka permohonan keberatan atau surat keberatan tersebut

masih dapat dipertimbangkan.

e. Wajib Pajak harus terlebih dahulu memahami besarnya penghasilan yang

telah ditetapkan oleh KPP dan terdiri dari unsur-unsur apa saja. Untuk

mengetahui hal ini Wajib Pajak dapat mengajukan permohonan kepada kepala

KPP Pratama yang bersangkutan untuk mendapatkan perhitungan dan susunan

penghasilan, yang dijadikan dasar pengenaan Pajak Penghasilan bila sudah

diperoleh maka WP dapat melengkapi data atau unsur-unsur untuk

memperkuat surat keberatan yang akan diajukannya

f. Wajib Pajak yang ingin mengajukan permohonan keberatan tetapi masih

dalam proses mengajukan pengurangan atau penghapusan sanksi administrasi

atau pengurangan/pembatalan SKP yang tidak benar harus terlebih dahulu

menyelesaikan permohonan pengurangan atau penghapusan sanksi

administrasi atau pengurangan/pembatalan SKP yang sedang dalam proses.

Wajib Pajak dapat mengajukan pencabutan keberatan sebelum tanggal

BAB V

KESIMPULAN DAN SARAN A. KESIMPULAN

Berdasarkan uraian pada bab-bab sebelumnya maka penulis menarik kesimpulan

sebagai berikut :

1. Wajib Pajak Orang Pribadi tidak banyak mengajukan keberatan atas pajak

karena jarang terjadi sengketa antara Wajib Pajak dan Fiskus (Petugas Pajak)

dalam pemeriksaan. Ini menunjukkan Wajib Pajak telah bersikap kooperatif

dengan memberikan data yang diminta oleh pihak fiskus/ pemeriksa.

2. Salah satu hak yang dimiliki Wajib Pajak adalah hak untuk mengajukan

permohonan keberatan atas Surat Ketetapan Pajak Kurang Bayar Surat

Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, Surat

Ketetapan Pajak Lebih Bayar, Pemotongan/pemungutan oleh pihak ketiga

berdasarkan ketentuan peraturan perundang-undangan.

3. Surat keberatan diajukan ke Kantor Pelayanan Pajak Pratama di Tempat

Pelayanan Terpadu (TPT)

4. Surat keberatan yang penyelesaiannya oleh Kanwil/kantor pusat akan

dibuatkan pemandangan keberatan serta berkas WP oleh KPP akan dikirimkan

ke kanwil/kantor pusat.

5. Permohonan keberatan atau surat keberatan dikatakan selesai jika surat

B. SARAN

Berdasarkan uraian pada bab-bab sebelumnya, maka penulis menyampaikan beberapa

saran yaitu sebagai berikut :

a. Untuk mempelancar penetapan pajak terutang dan proses pemeriksaan pada

wajib pajak OP disarankan agar membuat pembukuan atau pencatatan dengan

baik agar tidak mengakibatkan kesalahan dalam penetapan pajak terutang.

b. Agar dapat menerbitkan atau memperbanyak buku-buku/brosur mengenai

perpajakan khusus tentang keberatan. Dimana selama ini buku mengenai PPh

OP sangat minim kalaupun ada pembahasannya sangat sederhana, supaya

pembahasan mengenai keberatan dapat ditingkatkan dan mudah dimengerti.

Atau mengadakan sosialisasi/seminar perpajakan.

c. Syarat-syarat pengajuan permohonan keberatan sebaiknya tidak memberatkan

WP sehingga WP dapat mengajukan permohonan keberatan tepat pada waktu

yang sudh ditentukan yaitu berakhir 3 bulan sejak tanggal dikeluarkannya

SKPKB.

d. Jangka waktu 12 bulan yang telah ditetapkan dalam UU perpajakan dapat

digunakan sebaik mungkin oleh fiskus agar keberatan yang diajukan oleh WP

dapat diselesaikan tepat pada waktu yang telah ditentukan.

e. Hak wajib pajak dalam hal pengajuan keberatan, lebih dihargai lagi dan

member motivasi atau pengertian yang belum Wajib Pajak mengerti supaya

Wajib Pajak semakin sadar akan kewajibannya mematuhi dan membayar

DAFTAR PUSTAKA

Brotodihardjo, Santoso, 2008, Pengantar Ilmu Hukum Pajak, Bandung, PT. Refika

Diana, Anastasia; Setiawati, Lilies 2004, Perpajakan Indonesia, Yogyakarta,

Andi

Mardiasmo 2003, Perpajakan Edisi Revisi, Yogyakarta, Andi

Soemitro, Rochmat 1998, Asas dan Dasar Perpajakan 2, Bandung, PT. Refika

Waluyo 2008, Perpajakan Indonesia, Jakarta, Salemba Empat

Undang-Undang No. 28 tahun 2007 tentang Ketentuan Umum dan Tatacara

Perpajakan.