UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH DANA ALOKASI UMUM (DAU) DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP BELANJA LANGSUNG PEMERINTAH

KABUPATEN/KOTA DI SUMATERA BARAT

OLEH

NAMA : YULY HARIANI

NIM : 050503130

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Sumatera Barat” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program S1 Reguler Departemen Akuntansi fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT yang telah memberikan segala limpahan karuniaNya sehingga penyusunan skripsi ini berjalan dengan lancar. Shalawat berangkaikan Salam tak lupa pula penulis hadiahkan kepada Nabi Muhammad SAW, nabi akhir zaman yang telah membawa cahaya Islam ke dunia ini dan juga ilmu pengetahuan kepada ummatnya. Atas berkat Rahmat dan KebesaranNya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Dana Alokasi Umum Dan Pendapatan Asli Daerah Terhadap Belanja Langsung Pemerintah Kabupaten/Kota Di Sumatera Barat”, sebagai salah satu syarat untuk mendapatkan gelar sarjana S-1 pada Fakultas Ekonomi Jurusan Akuntansi di Universitas Sumatera Utara.

Tidak terpungkiri, terselesainya skripsi ini tidak lepas dari bantuan berbagai pihak baik secara langsung maupun tidak langsung. Untuk itu penulis ucapkan terimakasih kapada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu DR. Erlina, SE, M.Si,Ak, selaku pembanding/penguji I dan Bapak Sambas Ade Kesuma, SE,M.Si,Ak, selaku pembanding/penguji II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kepada Kepala/Wakil Kepala dan seluruh pegawai Dinas Pengelolaan Keuangan Daerah Sumatera Barat, terima kasih atas izin dan dukungan yang telah diberikan hingga memudahkan penyelesaian skripsi ini.

6. Kedua orang tua penulsi, Ayahanda Nasir Dt. Rajo Khatik dan Ibunda Mastefanis. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan keluarga.

Penulis menyadari sepenuhnya bahwa pengetahuan dan pengalaman penulis belumlah cukup untuk menyempurnakan skripsi ini sehingga masih banyak terdapat kekurangan baik dalam penggunaan bahasa maupun penyajian data. Untuk itu, penulis sangat mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Akhirnya, penulis berharap semoga kiranya skripsi ini bermanfaat bagi ilmu pengetahuan khususnya dalam bidang akuntansi.

Medan, Mei 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Propinsi Sumatera Barat.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 10 kabupaten/kota setiap tahunnya dari 19 kabupaten/kota yang ada di propinsi Sumatera Barat. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari DPKD (Dinas Pengelolaan Keuangan Daerah) provinsi Sumatera Barat. Data yang di analisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah. Metode analisis yang digunakan adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa kedua variabel independen berpengaruh positif terhadap belanja langsung secara bersama-sama, dan secara parsial Dana Aloksi Umum berpengaruh positif terhadap Belanja Langsung dan Pendapatan Asli Daerah tidak berpengaruh signifikan positif terhadap Belanja langsung.

ABSTRACT

This study analyzed the influence Intergovernmental Transfer and Local Own Revenue to Direct Expense in Regency/City Government West Sumatera Province.

The research method that used in this research is causal research design, and with 10 regency/city as a sample for every year from 19 regency/city at West Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Regional Financial Management Office of West Sumatera. The data which is analyzed in this research are collected through the region budged of revenue and expense. Analyzed method that used in this research is quantitative method, the data which have already collected are processed which classicas assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of indeependent variabel have positive significant influence toward direct expense in simultan, and in partial intergovernmental transfer have positive significant influeence toward direct expense and Local Own revenue don’t have positive significant influence toward direct expense.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTAR TABEL ... x

DAFTAR GAMBAR...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 6

C. Batasan Penelitian... 6

D. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian... 7

2. Manfaat Penelitian... 7

E. Kerangka Konseptual dan Hipotesis... 8

1. Kerangka Konseptual ... 8

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 10

1. Penganggaran Daerah dan APBD ... 10

2. Dana Perimbangan ... 14

3. Dana Alokasi Umum... 16

4. Pendapatan Asli Daerah ... 18

5. Belanja Daerah ... 20

B. Tinjauan penelitian Terdahulu ... 21

BAB III METODE PENELITIAN A. Jenis Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis dan sumber Data... 26

D. Teknik Pengumpulan Data... 27

E. Definisi Operasional dan Pengukuran Variabel... 27

F. Metode Analisis Data... 28

1. Uji Asumsi Klasik ... 28

2. Pengujian hipotesis ... 32

G. Lokasi dan Jadwal Penelitian`... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Provinsi Sumatera Barat... 36

2. Kondisis Iklim dan Topologi ... 36

3. Kondisi Demografi... 37

4. Potensi Wilayah ... 37

B. Data Penelitian ... 40

C. Analisis Hasil Penelitian ... 40

1. Analisis Statistik Deskriptif ... 40

2. Uji Asumsi Klasik ... 41

a. Uji Normalitas ... 41

b. Uji Multikolinearitas ... 45

c. Uji Heterokedastisitas ... 46

d. Uji Autikorelasi... 47

3. Pengujian Hipotesis... 47

a. Koefisien Korelasi dan Koefisien Deteminasi (Goodness of Fit)... 48

b. Uji Simultan (Uji F) ... 49

c. Hasil Model estimasi dan Uji Parsial (Uji t) ... 51

4. Pembahasan dan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan Penelitian... 55

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Peningkatan DAU, PAD dan Belanja Langsung

Di Provinsi Sumatera Barat 5

Tabel 2.1 Tinjauan Penelitian Terdahulu 23 Tabel 3.1 Daftar Sampel Kabupaten dan Kota 26

Tabel 3.2 Definisi Operasional 28

Tabel 3.3 Jadwal Penelitian 35

Tabel 4.1 Statistik Deskriptif 41

Tabel 4.2 Uji Normalitas 42

Tabel 4.3 Uji Multikolinearitas 45

Tabel 4.4 Uji Autokorelasi 47

Tabel 4.5 Koefisien korelasi dan Koefisien Determinasi 45

Tabel 4.6 Uji Statistik F 50

Tabel 4.7 Coefficient 51

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual 8

Gambar 4.1 Histogram 43

Gambar 4.2 Grafik Normal P-P Plot 44

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Sampel kabupaten dan Kota 60 Lampiran 2 Data Variabel Penelitian Tahun 2005

(Sebelum Transformasi) 61

Data Variabel Penelitian Tahun 2006

(Sebelum Transformasi) 62

Data Variabel Penelitian Tahun 2007

(Sebelum Transformasi) 63

Lampiran 3 Data Variabel Penelitian Tahun 2005

(SetelahTransformasi) 64

Data Variabel Penelitian Tahun 2006

(SetelahTransformasi) 65

Data Variabel Penelitian Tahun 2007

(SetelahTransformasi) 66

Lampiran 4 Statistik Deskriptif 67

Lampiran 5 Hasil Uji Normalitas 68

Histogram 69

Grafik Normal P-P Plot 70

Lampiran 7 Hasil Uji Heteroskedastisitas 72 Lampiran 8 Hasil Uji Autokorelasi 73

Lampiran 9 Hasil Uji Hipotesis 75

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Propinsi Sumatera Barat.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 10 kabupaten/kota setiap tahunnya dari 19 kabupaten/kota yang ada di propinsi Sumatera Barat. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari DPKD (Dinas Pengelolaan Keuangan Daerah) provinsi Sumatera Barat. Data yang di analisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah. Metode analisis yang digunakan adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa kedua variabel independen berpengaruh positif terhadap belanja langsung secara bersama-sama, dan secara parsial Dana Aloksi Umum berpengaruh positif terhadap Belanja Langsung dan Pendapatan Asli Daerah tidak berpengaruh signifikan positif terhadap Belanja langsung.

ABSTRACT

This study analyzed the influence Intergovernmental Transfer and Local Own Revenue to Direct Expense in Regency/City Government West Sumatera Province.

The research method that used in this research is causal research design, and with 10 regency/city as a sample for every year from 19 regency/city at West Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Regional Financial Management Office of West Sumatera. The data which is analyzed in this research are collected through the region budged of revenue and expense. Analyzed method that used in this research is quantitative method, the data which have already collected are processed which classicas assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of indeependent variabel have positive significant influence toward direct expense in simultan, and in partial intergovernmental transfer have positive significant influeence toward direct expense and Local Own revenue don’t have positive significant influence toward direct expense.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan daerah sebagai bagian integral dari pembangunan nasional tidak bisa lepas dari prinsip otonomi daerah. Sebagai daerah otonom daerah mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip keterbukaan, partisipasi masyarakat dan pertanggungjawaban kepada masyarakat. Otonomi daerah adalah hasil dari kebijakan desentralisasi dan demokratisasi. Hal ini harus dipahami sebagai sebuah proses untuk membuka ruang bagi lahirnya pemerintahan daerah yang dipilih secara demokratisasi, memungkinkan berlangsungnya penyelenggaraan pemerintah yang responsif terhadap kepentingan masyarakat luas dan memelihara suatu pengambilan keputusan yang taat pada asas pertanggungjawaban publik Kebijakan pemerintah Indonesia tentang otonomi daerah, yang mulai dilaksanakan secara efektif tanggal 1 Januari 2001, merupakan kebijakan yang dipandang secara demokratis dan memenuhi aspek desentralisasi pemerintahan yang sesungguhnya. Desentralisasi sendiri mempunyai tujuan untuk meningkatkan kesejahteraan dan pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, keadilan, pemerataan, dan pemeliharaan hubungan yang serasi antara pusat dan daerah serta antar daerah (Pramela, 2009).

menggali sumber keuangan sendiri, serta didukung oleh perimbangan keuangan pemerintah pusat dan daerah serta antara provinsi dan kabupaten/kota yang merupakan persyaratan dalam sistem pemerintahan daerah. Dalam konteks desentralisasi, daerah provinsi memiliki wewenang sebagaimana pemerintah pusat. Wewenang tersebut antara lain adalah melakukan pengawasan terhadap peraturan daerah kabupaten/kota dan keputusan kepala daerah.

Reformasi anggaran dalam konteks otonomi memberikan paradigma baru terhadap anggaran daerah yaitu bahwa anggaran daerah harus bertumpu pada kepentingan umum, yang dikelola dengan berdaya guna dan berhasil guna serta mampu memberikan transparansi dan akuntabilitas secara rasional untuk keseluruhan siklus anggaran. Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik. Lingkungan anggaran menjadi relevan dan penting di lingkungan pemerintah daerah karena hal ini terkait dengan dampak anggaran terhadap kinerja pemerintah yaitu sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat. Hal ini menyebabkan penelitian di bidang anggaran pada pemerintah daerah menjadi relevan dan penting.

ini, dalam hal ini erat kaitannya dengan belanja langsung. Desentralisasi fiskal di satu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fisakal daerah yang berbeda-beda.

Dalam UU Nomor 32 Tahun 2004 disebutkan bahwa untuk pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian dari Dana Bagi Hasil (DBH) yang terdiri dari pajak dan sumber daya alam. Di samping dana perimbangan tersebut, pemerintah daerah mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua dana tersebut diserahkan kepada pemerintah daerah. Seharusnya dana transfer dari pemerintah pusat diharapkan digunakan secara efektif dan efisien oleh pemerintah daerah untuk peningkatan pelayanan kepada masyarakat. Kebijakan penggunaan dana tersebut sudah seharusnya pula secara transparan dan akuntabel. Pemerintah dalam perkembangannya memberikan dana perimbangan untuk mengatasi persoalan ketimpangan fiskal dan adanya kebutuhan pendanaan daerah yang cukup besar. Salah satu komponen dana perimbangan tersebut adalah dana alokasi umum.

adanya konsekuensi penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan di dalam APBN dari pemerintah pusat ke pemerintah daerah yang secara leluasa dapat menggunakan dana ini untuk memberikan pelayanan lebih baik kepada masyarakat.

Pendapatan Asli Daerah merupakan cermin kemandirian suatu daerah dan penerimaan murni daerah yang merupakan modal utama bagi daerah dalam membiayai pemerintahan dan pembangunan di daerahnya. Dalam menjalankan otonomi daerah kabupaten/kota di Sumatera Barat dituntut untuk mampu meningkatkan PAD yang merupakan tolak ukur terpenting bagi kemampuan daerah dalam menyelenggarakan dan mewujudkan otonomi daerah.

Hampir semua provinsi dan kabupaten dan kota di Indonesia memiliki masalah ketimpangan fiskal. Provinsi Sumatera Barat yang terdiri atas 19 kabupaten/kota merupakan salah satu provinsi yang memiliki masalah ketimpangan fiskal dalam sumber pendanaan dari PAD pada beberapa kabupaten dan kota. Ketimpangan fiskal dalam hal ini daerah tidak mampu mencukupkan belanja dan biaya daerah melalui sumber pendanaan asli daerah secara murni. Dengan demikian, tingkat ketergantungan pemerintah daerah cukup tinggi terhadap pemerintah pusat.

Tabel 1.1

Peningkatan DAU, PAD dan Belanja Langsung Di Provinsi Sumatera Barat

(dalan miliaran Rupiah)

Variabel Tahun 2005 Tahun 2006 Tahun 2007

DAU 247,487 477,029 546,332

PAD 448,279 504,408 571,526

Belanja Langsung 471,001 662,037 577,432

Sumber : DPKD Provinsi Sumatera Barat

Melihat semakin meningkatnya jumlah DAU dan PAD dari tahun ke tahun yang diiringi dengan peningkatan belanja langsung yang ada di provinsi Sumatera Barat maka penulis ingin melihat apakah peningkatan DAU dan PAD tersebut berpengaruh terhadap peningkatan belanja langsung.

Berdasarkan uraian diatas penulis merasa tertarik untuk membuat suatu karya ilmiah yang berbentuk skripsi dengan judul “Pengaruh Dana Alokasi Umum Dan Pendapatan Asli Daerah Terhadap Belanja Langsung Pemerintah Kabupaten/Kota Di Sumatera Barat.”

B. Perumusan Masalah

Berdasarkan uraian diatas, maka rumusan masalah penelitian yang akan dibahas adalah : “Apakah Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh terhadap Belanja Langsung secara simultan maupun parsial di Pemerintah Kabupaten/Kota di Sumatera Barat?”

C. Batasan Penelitian

Batasan dalam penelitian ini bertujuan untuk membatasi cakupan penelitian, yaitu:

a. Batasan aspek dalam penelitian ini, hanya mencakup Akuntansi Keuangan Daerah saja dengan melihat DAU, PAD dan Belanja Langsung sebagai salah satu kriteria kesiapan Pemerintah Kabupaten/Kota di Sumatera Barat dalam melaksanakan otonomi daerah.

b. Batasan lokasi dalam penelitian ini adalah hanya pada 10 Kabupaten/Kota di Sumatera Barat.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui apakah Dana Alokasi Umum dan Pendapatan Asli Daerah berpengaruh terhadap Belanja Langsung secara simultan maupun parsial di Pemerintahan Kabupaten/Kota di Sumatera Barat.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain :

a. Bagi Peneliti, untuk menambah pengetahuan dan wawasan tentang pengaruh dana alokasi umum dan pendapat asli daerah terhadap belanja langsung di Pemerintah Kabupaten/Kota di Sumatera Barat khususnya tahun 2005-2007.

b. Bagi kabupaten dan kota, penelitian ini diharapkan dapat menjadi bahan rujukan untuk melihat kemampuan daerah mengelola sumber daya dan untuk digunakan membiayai aktivitas Pemerintah Kabupaten/Kota dalam menyusun APBD.

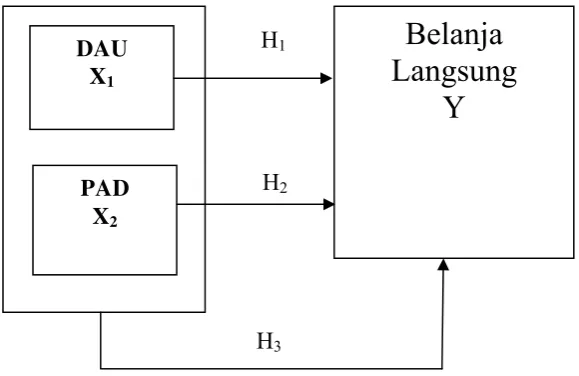

E. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan sistensi atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis. Jadi kerangka konseptual berguna dalam menjelaskan tentang alasan atau argumentasi yang menjadi dasar perumusan variabel penelitian dan merupakan tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel atau pun masalah yang ada dalam peneliti.

Penelitian ini menggunakan dua variabel independen yaitu DAU (X1) dan

PAD (X2) serta satu variabel dependen yaitu belanja langsung (Y). DAU dan PAD

merupakan sumber dana yang mencirikan otonomi daerah yang sesungguhnya yang di alokasikan sebagian untuk belanja langsung.

H1

H2

H3

PAD X2 DAU

X1

Belanja

Langsung

Y

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam hubungan preposisi yang dapat diuji secara empiris. Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : DAU berpengaruh terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Sumatera Barat

H2 : PAD berpengaruh terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Sumatera Barat.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Penganggaran Daerah dan APBD a. Pengertian dan prinsip anggaran

Menurut Yuwono (2005 : 270) “Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan keuangan) untuk mewujudkan perolehan dan penggunaan sumber-sumber suatu organisasi.”

Suatu anggaran harus terorgianisasi secara rapi, jelas, rinci dan komprehensif. Proses pengaggaran harus dilakukan secara jujur dan terbuka serta dilaporkan dalam suatu struktur yang mudah dipahami dan relevan dalam proses operasional dan pengendalian organisasi. Untuk menyusun suatu anggaran, organisasi harus mengembangkan lebih dahulu perencanaan strategis. Melalui perencanaan strategis tersebut, anggaran mendapatkan kerangka acuan strategis. Disini, anggaran menjadi bermakna sebagai alokasi sumber daya (keuangan) untuk mendanai berbagai program dan kegiatan.

Prinsip-prinsip yang mendasari pengelolaan anggaran daerah adalah sebagai berikut :

proses anggaran karena menyangkut aspirasi dan kepentingan masyarakat, terutama pemenuhan kebutuhan hidup masyarakat.

2. Akuntabilitas, adalah pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat. Masyarakat tidak hanya memiliki hak untuk mengetahui anggaraan tersebut, tetapi juga berhak menuntut pertanggungjawaban atas rencana ataupun pelasanaan anggaran tersebut.

3. Value for money, yakni diterapkannya tiga prinsip dalam proses penganggaran daerah yaitu ekonomi, efisiensi dan efektivitas. Ekonomi berkaitan dengan pemilihan dan penggunaan sumber daya dalam jumlah dan kualitas tertentu pada harga yang paling murah. Efisiensi berarti bahwa penggunaan dana masyarakat (public money) tersebut menghasilkan output yang maksimal (berdaya guna). Efektivitas berarti bahwa penggunaan anggaran tersebut harus mencapai target-target atau tujuan kepentingan publik.

Dalam konteks otonomi daerah, value for money merupakan jembatan untuk mengantarkan pemerintahan daerah mencapai good governance. Value for money tersebut harus dioptimalkan dalam

dan anggaran daerah yang baik. Hal tersebut dapat tercapai apabila pemerintah daerah memiliki sistem akuntansi yang baik.

b. Pengertian APBD

Menurut Yuwono (2005 : 92), APBD didefinisikan sebagai ”Suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan peraturan daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah.”

Dalam satu tahun anggaran, APBD meliputi :

1. Hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih,

2. Kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih,

3. Penerimaan yang perlu dibayar kembali, dan atau pengeluaran yang akan diterima kembali baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

c. Klasifikasi APBD

Klasifikasi APBD terbaru berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri 13/2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu ”pendapatan daerah, belanja daerah dan pembiayaan daerah.”

tahun anggaran sebelumnya (SILPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, pemerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modam (investasi) pemerintah daerah, pembayaran pokok piutang, dan pemberian pinjaman daerah. (Permendagri 13/2006)

d. Konsep pertanggungjawaban APBD

Pengelolaan keuangan daerah berkaitan dengan penyampaian laporan pertanggungjawaban APBD yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengiikuti Standar Akuntasi Pemerintah untuk mewujudkan transparansi dan akuntabilitas. Penjelasan mengenai konsep pertanggungjawaban APBD memiliki hubungan dengan asymetry information theory dan commander theory.

1. Asymetry Information Theory

Mohamad dkk. (2004) dalam Mulyana (2006 : 65) berpendapat bahwa asymetry information theory beranggapan bahwa banyak terjadi kesenjangan

Pada kenyataannya, publikasi laporan APBD oleh pemerintah daerah melalui surat kabar, internet atau dengan cara lain beluim menjadi hal yang umum. Kebijakan penggunaan PAD dan DAU tersebut sudah seharusnya pula secara transparan dan akuntabel.

2. Commander Theory

Commander theory mengungkapkan bahwa yang perlu dijadikan sebagai

pusat perhatian atau sebagai pemilik perusahaan adalah komanditernya atau mereka yang memilki kekuasaan atau wewenang untuk melakukan kontrol ekonomi atas resorsis yang efektif terhadap suatu perusahaan. Penekanan informasi menurut teori ini adalah pertanggungjawaban bagaimana mereka yang dipercayai mengelola kekayaan yang diamanahkan kepadanya.

Pada pasal 26 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuanagan Daerah bagian keempat tentang belanja daerah ayat 1 dinyatakan bahwa, “Kekayaan yang dimiliki daerah seharusnya digunakan dalam rangka pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusann wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan.”

2. Dana Perimbangan

memperhatikan potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata acara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

Dana perimbangan adalah dana yang bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (Bastian 2001:261), sedangkan menurut Widjaja (2002:129), “Dana perimbangan merupakan sumber pendapatan daerah yang berasal dari APBN untuk mendukung pelaksanaan kewenangan pemerintah daerah dalam mencapai tujuan pemberian otonomi kepada daerah, yaitu terutama peningkatan pelayanan dan kesejahteraan masyarakat yang sangat baik.” Implementasi kebijakan perimbangan keuangan pusat dan daerah melalui dana perimbangan ditujukan untuk mengurangi ketidakmampuan daerah dalam membiayai kebutuhan pengeluarannya dari pajak dan retribusi dan dengan melihat kenyataan bahwa kebutuhan daerah sangat bervariasi.

a. Klasifikasi Dana Perimbangan

Menurut Undang-Undang Nomor 25/1999 dalam Mardiasmo (2004 : 97), dana perimbangan dari pemerintah pusat terdiri dari bagian daerah dan penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, dan penerimaan dari sumber daya alam, DAU dan DAK. Dari ketiga alokasi dana tersebut DAU merupakan alokasi terbesar. Klasifikasi dana perimbangan berdasarkan Permendagri 13/2006, terdiri atas :

menurut objek pendapatan menurut kegiatan yang ditetapkan oleh pemerintah.

3. Dana Alokasi Umum

Dana Alokasi Umum (DAU) adalah dana yang berasal dari anggaran pendapatan dan belanja negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi (Halim 2004: 141).

DAU dialokasikan untuk provinsi dan kabupaten/kota. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Neto. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintah yang menjadi kewenangan provinsi dan kabupaten/kota. Dalam hal penentuan proporsi belum dihitung secara kuantitatif, proporsi DAU antara provinsi dan kabupaten/kota ditetapakan dengan imbangan 10% (sepuluh persen) dan 90% (sembilan puluh persen). Jumlah keseluruhan DAU ditetapkan dalam APBN.

Ada beberapa alasan perlunya dilakukan pemberian DAU dari pemerintah pusat ke daerah, yaitu :

b. Untuk menaggulangi persoalan ketimpangan fiskal horizontal. Hal ini disebakan karena kemampuan daerah untuk menghimpun pendapatan sangat bervariasi, tergantung kepada kondisi daerah dan sangat bergantung pada sumber daya alam yang dimiliki daerah tersebut.

c. Untuk menjaga standar pelayanan minimum daerah tersebut.

d. Untuk stabilitas ekonomi. DAU dapat dikurangi disaat perekonomian daerah sedang maju pesat, dan dapat ditingkatkan ketika perekonomian sedang lesu.

a. Tujuan Dana Alokasi Umum

Mengacu pada Peraturan Pemerintah Nomor 104 tahun 2000, Mardiasmo (2002:157) mengungkapkan bahwa “Tujuan DAU adalah untuk horizontal equity dan sufficiency. Tujuan horizontal equity merupakan kepentingan pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan yang lebar antar daerah. Sementara itu yang menjadi kepentingan daerah adalah kecukupan (sufficiency), terutama adalah untuk menutup fiscal gap.”

Fiscal gap terjadi karena karakteristik daerah di Indonesia sangant

sangat tertinggal. Untuk itulah maka, transfer dari pemerintah pusat dalam bentu DAU masih diberikan untuk mengatasi kesenjangan antar daerah (fiscal gap).

4. Pendapatan Asli Daerah

Pemerintah daerah di dalam membiayai belanja daerahnya, selain dengan menggunakan transfer dari pemerintah pusat, mereka juga menggunakan sumber dananya sendiri yaitu Pendapatan Asli Daerah (PAD). Menurut UU No. 33 Tahun 2004, PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan desentralisasi.

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan asli daerah adalah tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh pendapatan asli daerah terhadap APBD, semakain besar kontribusi yang dapat diberikan oleh PAD terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

pemerintah akan meningkat pula. Peningkatan ini akan menguntungkan pemerintah, karena dapat digunakan untuk memenuhi kebutuhan daerahnya.

PAD menurut Halim (2004:67) merupakan “Semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”. PAD hanya merupakan salah satu komponen sumber penerimaan keuangan negara disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambah sebagai sumber pendanan penyelenggaraan pemerintahan di daerah. Keseluruhan penerimaan tersebut setiap tahun tercermin dalam APBD. Meskipun PAD tidak seluruhnya dapat membiayai APBD, proporsi PAD terhadap total penerimaan tetap merupakan indikasi “derajat kemandirian ” keuangan suatu pemerintah daerah.

IASC dalam Halim (2004:67) pendapatan asli daerah merupakan sumber murni daerah yang terdiri dari:

a. Pajak Daerah b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan d. Lain-lain Pendapatan Asli Daerah yang sah.

Klasifikasi PAD yang terbaru berdasarkan Permendagri 13/2006 adalah terdiri dari :

penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup ,hasil penjualan kekayaan daerah yang dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

5. Belanja Langsung

Menurut Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Pasal 36 tentang Pedoman Pengelolaan Keuangan Daerah, belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program kegiatan. Belanja langsung terdiri dari:

a. Belanja Pegawai

b. Belanja Barang dan Jasa

Belanja barang dan jasa adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

c. Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aktiva tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Untuk mengetahui apakah suatu belanja dapat dimasukkan sebagai belanja modal atau tidak, maka perlu diketahui definisi aset tetap atau aset lainnya dan kriteria kapitalisasi aset tetap.

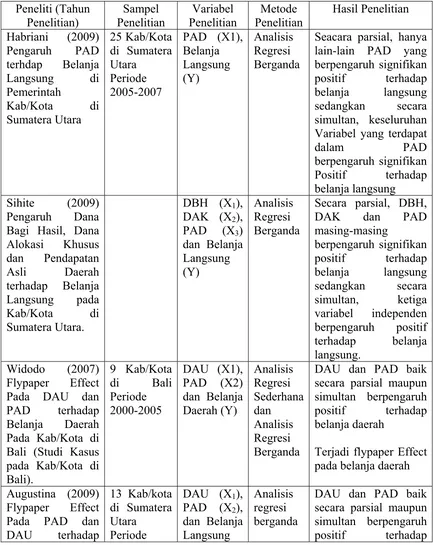

B. Tinjauan Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang memiliki konsep yang sama dengan penelitian ini, antara lain :

1. Habriani (2009)

2. Sihite (2009)

Penelitian yang berjudul Pengaruh Dana Bagi Hasil, Dana Alokasi Khusus dan Pendapatan Asli Daerah terhadap Belanja Langsung pada Kab/Kota di Sumatera Utara ini mengambil sampel sebanyak 25 Kab/Kota di Sumatera Utara periode 2005 sampai 2007. Hasil penelitian ini menunjukkan bahwa secara parsial DAK, PAD dan DBH masing-masing berpengaruh signifikan positif terhadap belanja langsung sedangkan secara simultan, ketiga variabel independen berpengaruh positif terhadap belanja langsung.

3. Widodo (2007)

Penelitian ini yang berjudul Flypaper Effect Pada DAU dan PAD terhadap Belanja Daerah Pada Kab/Kota di Bali (Studi Kasus pada Kab/Kota di Bali) ini mengambil sampel sebanyak 2 Kab/Kota di Bali selama periode 2000 sampai 2005. Hasil penelitian ini menunjukkan bahwa DAU dan PAD baik secara parsial maupun simultan berpengaruh positif terhadap belanja daerah dan terjadi flypaper Effect pada belanja daerah

4. Augustina (2009)

besar daripada pengaruh DAU periode sekarang terhadap belanja daerah periode sekarang.

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti (Tahun

Seacara parsial, hanya lain-lain PAD yang berpengaruh signifikan

positif terhadap belanja langsung sedangkan secara simultan, keseluruhan Variabel yang terdapat

dalam PAD Bagi Hasil, Dana Alokasi Khusus

Secara parsial, DBH, DAK dan PAD Pada Kab/Kota di Bali (Studi Kasus pada Kab/Kota di Bali). secara parsial maupun simultan berpengaruh positif terhadap belanja daerah

Belanja Daerah pada pemerintahan Kab/Kota di Sumatera Utara.

2004-2006 (Y) belanja daerah.

Terjadi flypaper Effect pada belanja daerah Pengaruh Dau periode lalu terhadap belanja

daerah periode sekarang adalah lebih

besar daripada pengaru

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Bentuk penelitian yang akan dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “Penelitian yang bertujuan untuk menganalisis hubungan antara dua variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Variabel yang digunakan dalam penelitian ini adalah: DAU (X1) dan PAD (X2) sebagai

variabel independen dan Belanja Langsung (Y) sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristi tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,2004:73). Populasi dalam penelitian ini adalah sebanyak 19 Pemerintah Kabupaten/Kota yang ada di Sumatera Barat dengan menggunakan data sejak tahun 2005–2007.

Adapun pertimbangan yang ditentukan oleh peneliti dalam pengambilan sampel adalah kabupaten/kota di Sumatera Barat yang terdaftar di Dinas Pengelolaan Keuangan Daerah Provinsi Sumatera Barat periode 2005-2007.

Tabel 3.1

Daftar Kabupaten/Kota Sampel Tahun No.

Nama Kabupaten/Kota

2005 2006 2007 Jumlah

1. Kabupaten Lima Puluh Kota √ √ √ Sampel 1

C. Jenis dan Sumber Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.”(Habriani, 2009:25). Data sekunder dalam penelitian ini diperoleh dari diperoleh dari laporan keuangan tahunan Pemerintah Kabupaten/Kota di Provinsi Sumatera Barat periode 2005–2007 yang terdaftar di Dinas Pengelolaan Keuangan Daerah (DPKD) Sumatera Barat..

D. Teknik pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan penelitian yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah dibutuhkan pengumpulan data. Teknik yang digunakan dalam pengumpulan data adalah teknik observasi, yakni peneliti melakukan pengamatan secara langsung terhadap objek yang akan di teliti, kemudian mendokumentasikan data sekunder yang diperlukan berupa laporan keuangan yang dipublikasikan.

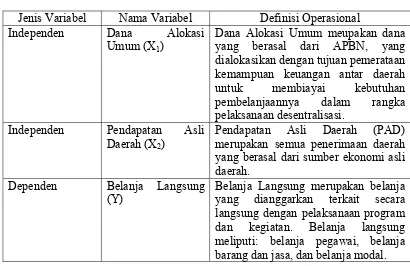

E. Definisi Operasional dan Pengukuran Variabel

Tabel 3.2

Tabel Definisi Operasional

Jenis Variabel Nama Variabel Definisi Operasional

Independen Dana Alokasi

Umum (X1)

Dana Alokasi Umum meupakan dana yang berasal dari APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaannya dalam rangka pelaksanaan desentralisasi.

Independen Pendapatan Asli

Daerah (X2)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Dependen Belanja Langsung

(Y)

Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung meliputi: belanja pegawai, belanja barang dan jasa, dan belanja modal.

F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis regresi berganda dengan bantuan software SPSS 16 for windows. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Uji Asumsi klasik

Pengujian data dilakukan dengan uji asumsi klasik yang meliputi : a. Uji Normalitas

atau variansinya tidak sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik.

Ghozali (2005 :110) “uji normalitas dilakukan bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidakmenurut Ghozali (2005 :110), yaitu :

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan diterbusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distrbusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garisdiagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov dapat dilihat dari :

a. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka ditribusi adalah tidak normal.

b. Nilai Sig. atau signifikan atau probabilitas > 0,05, maka ditribusi adalah normal.

b. Uji Multikolinearitas

Uji muultikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel bebas. Dalam hal ini disebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah: (1) koefisien-koefisien regresi menjadi tidak dapat ditaksir, (2) nilai standar error setiap koefisiensi regresi menjadi tak hingga. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas.

model dikatakan terdapat gejala multikolinearitas, jika korelasi diantara variabel lebih besar dari 0,1 (Ghozali, 2005 : 92).

Ada dua cara yang dilakukan jika terjadi multikolinearitas, yaitu ;

a) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi denga kuat, maka bisa dipilih A atau B yang akan dikeluarkan dari model regresi.

b) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge. c. Uji Hetrokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lainnya (Erlina, 2007:108). Model regresi yang baik adalah tidak terjadi heterokedasitas.

Ghozali (2005 : 105), ada beberapa cara untuk mendeteksi ada atau tidaknya heterokedasitas :

Melihat grafik plot antar nilai prediksi variabel terikat (dependen) yaitu ZPERD dengan residualnya SRESID. Deteksi ada tidaknya heterokedastisitas SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

Dasar analisis ;

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedasitas.

transformasi (manipulasi logaritma). Tindakan ini biasanya dilakukan bila semua data bertanda positif.”

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Autokorelasi muncul karena observasi berurutan sepanjang tahun tang berkaitan satu denga yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari singgih sebagai berikut :

1) Angka D-W dibawah -2 berarti ada autokorelasi posotif,

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) Angka diatas +2 berarti ada autokorelasi negatif.

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel bebas (independen) terhadap variabel terikat (dependen). Model regresi yang diguunakan yaitu :

Y = a+b1X1 + b2X2 + e

Dimana :

X1 = Dana Alokasi Umum (DAU)

X2 = Pendapatan Asli Daerah (PAD)

e = Tingkat kesalahan pengganggu

a. Uji Signifikan Simultan (Uji F Statistik)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Uji ini digunakan untuk melihat pengaruh dana alokasi umum dan pendapatan asli daerah berpengaruh secara simultan terhadap belanja langsung. Bentuk pengujiannya yaitu :

H0 : b1,b2 = 0, artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠ 0, artinya variabel independen secara simultan berpengaruh

terhadap variabel dependen.

Uji F ini dilakukan dengan membandingkan signifikan F-hitung dengan ketentuan :

Jika F-hitung < F-tabel pada α = 0,05, maka H1 akan ditolak,

Jika F-hitung > F-tabel pada α = 0,05, maka H1 akan diterima.

b. Uji Signifikan Parsial (Uji t)

H0 : b1,b2 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1,b2 ≠0, artinya suatu variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Uji t ini dilakukan dengan membandingkan signifikan t-hitung dengan ketentuan :

Jika t-hitung < t-tabel pada α = 0,05, maka Hi ditolak,

Jika t-hitung > t-tabel pada α = 0,05, maka Hi diterima.

G. Lokasi dan Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahun 2009 Tahun 2010 Tahapan Penelitian A

p

Pengajuan Proposal Skripsi Pengumpulan Data

Penyelesaian Proposal Skripsi Bimbingan Proposal Skripsi Seminar Proposal Skripsi Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Provinsi Sumatera Barat 1. Kondisi Geografis

Wilayah Sumatera Barat terletak antara 00 Lintang Utara hingga 30 Lintang Selatan, serta 980 dan 1010 Bujur Timur. Wilayah Sumatera Barat dilalui oleh garis khatulistiwa (garis lintang nol derajat), tepatnya berada di kecamatan Bonjol kabupaten Pasaman Barat. Luas wilayah sekitar 4.229.730 Ha, setara dengan 2,17 % dari luas wilayah Negara Kasatuan Republik Indonesia, dengan luas perairan laut diperkirakan 186.500 Km2 dan panjang garis pantai 2.420.57 Km. Batas-batas wilayah Sumatera Barat meliputi :

Sebelah Utara : Provinsi Sumatera Utara

Sebelah Selatan : Provinsi Bengkulu dan Jambi

Sebelah Timur : Provinsi Jambi dan Riau

Sebelah Barat : Samudra Hindia

2. Potensi Iklim dan Topografi

Maret dan Desember. Curah hujan paling rendah terjadi pada bulan Juni/Juli. Jumlah curah hujan rata-rata maksimum mencapai 4000 mm/tahun terutama di wilayah pantai barat, sedangkan di beberapa tempat di bagian timur curah hujan relatif kecil antara 1500 sampai 2000 mm/tahun.

Keadaan topografi wilayah Sumatera Barat bervariasi, mulai dari wilayah datar, landai, bergelombang serta wilayah dengan kondisi alam yang terjal/curam dan berbukit. Dengan kondisi topografi ini, di Sumatera Barat banyak sekali didapati obyek wisata alam.

3. Kondisi Demografi

Penduduk Sumatera Barat terdiri dari suku Minangkabau, Mandailing, Jawa, Tionghoa dan Mentawai. Walaupun berbeda agama dan adat istiadat, kehidupan bersama berlangsung rukun dan damai dengan Pancasila sebagai pedoman hidup.

4. Potensi Wilayah

merupakan tantangan utama pengembangan sektor pertanian dan perkebunan di provinsi Sumatera Barat ini.

Sumatera Barat memiliki potensi bahan tambang golongan A, B dan C. Bahan tambang golongan A, yaitu batu bara terdapat di Kabupaten Sawah Lunto Sijunjung. Sedangkan Bahan tambang golongan B yang terdiri dari air raksa, belerang, pasir besi, tembaga, timah hitam dan perak menyebar di wilayah kabupaten Sawah Lunto sijunjung, Solok, 50 Kota, Pasaman, dan Tanah Datar. Bahan tambang golongan C menyebar di seluruh kabupaten kota di Sumatera Barat, sebagian besar terdiri dari pasir, batu dan kerikil sedangkan di Padang Pariaman terdapat obsidian dan batu andesit.

Salah satu yang telah banyak memberi manfaat bagi Sumatera Barat adalah batuan kapur sebagai bahan dasar industri semen. PT Semen Padang di Padang telah memanfaatkan kekayaan alam Sumatera Barat ini selama puluhan tahun. Batu kapur banyak terdapat di sekitar Padang, daerah sekitar Danau Singkarak dan Padang Panjang. Di Padang Panjang saja, deposit batu kapur yang dapat dieksploitasi mencapai 43 juta ton.

milyar, yaitu 60 % dari total nilai produksi, dan nilai produksi industri kecil hanya mencapai Rp. 1.090 milyar, atau 40% dari total nilai produksi. Pada negara-negara maju seperti Amerika Serikat dan Eropa Barat sumbangsih dari industri kecil ini dapat mencapai 80% dari total nilai produksi.

Sumatera Barat kaya akan sumber air yang melimpah juga telah banyak memberi manfaat bagi pembangunan daerah ini. Perairan danau Singkarak dan Maninjau telah lama dimanfaatkan sebagai pembangkit listrik tenaga air. Sumber air ini juga memiliki potensi besar untuk diolah dan dikemas menjadi air mineral.

Keindahan alam dan budaya Minangkabau di provinsi Sumatera Barat sudah terkenal dan mempunyai potensi untuk dikembangkan sebagai objek pariwisata. Umumnya tiap kabupaten dan kota di Sumatera Barat mempunyai obyek pariwisata minimal satu kategori yang potensi untuk dijadikan daerah tujuan wisata alam dan budaya. Kategori dari obyek pariwisata ini dapat berupa obyek pemandangan alam dari pantai seperti Teluk Bayur, wilayah pegunungan yang sangat mempesona, danau, ngarai dan lembah atau obyek kebudayaan.

B. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 16. prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, di dapat 7 kabupaten dan 3 kota yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

C. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari Dinas Pengelolaan Keuangan Daerah Sumatera Barat berupa laporan keuangan tahunan kabupaten dan kota di Provinsi Sumatera Barat dari tahun 2005 -2007 yang dijabarkan dalam bentuk statistik.

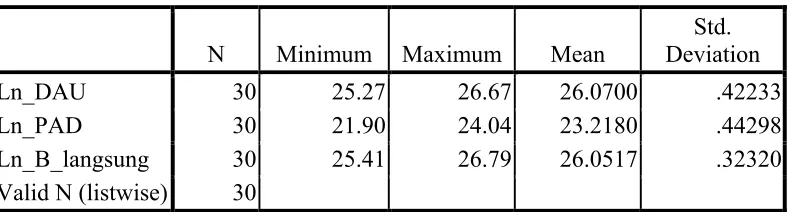

Tabel 4.1

Ln_DAU 30 25.27 26.67 26.0700 .42233

Ln_PAD 30 21.90 24.04 23.2180 .44298

Ln_B_langsung 30 25.41 26.79 26.0517 .32320

Valid N (listwise) 30 Sumber: Lampiran diolah dari SPSS,2010

Tabel diatas menunjukkan bahwa semua variabel memiliki nilai minimum dan nilai maksimum positif. Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel dana alokasi umum (X1) memiliki jumlah sampel (N) sebanyak 30 dengan nilai minimum 25,27 nilai maksimum 26,67, mean 26.0700 dan standart deviation (simpangan baku) 0.42233.

b. Variabel pendapatan asli daerah (X2) memiliki jumlah sampel (N) sebanyak 30 dengan nilai minimum 21.90 nilai maksimum 24.04, mean 23.2180 dan standart deviation (simpangan baku) 0.44298.

c. Variabel belanja langsung (Y) memiliki jumlah sampel (N) sebanyak 30 dengan nilai minimum 25.41 nilai maksimum 26.79, mean 26.0517 dan standart deviation (simpangan baku) 0.32320.

2. Uji Asumsi Klasik

sudah normal, serta bebas dari gejala multikolinearitas, heterokedastisitas serta autokorelasi. Uji asumsi klasik terdiri dari:

a. Uji Normalitas

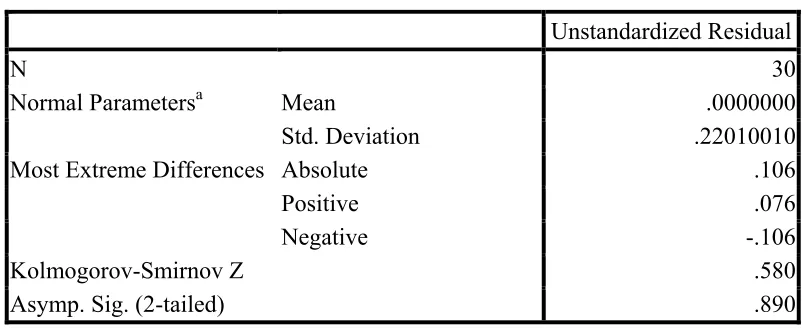

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki disterbusi normal. Pengujian ini menggunakan uji normalitas dengan probably plot of standardized rsidual, grafik histogram serta Kolmogorov-Smirnov. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

H1 : Data residual tidak terdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0.05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Mean .0000000

Normal Parametersa

Std. Deviation .22010010

Absolute .106

Positive .076

Most Extreme Differences

Negative -.106

Kolmogorov-Smirnov Z .580

Asymp. Sig. (2-tailed) .890

a. Test distribution is Normal.

Dari tabel diatas, Kolmogorov-Smirnov (K-S) adalah 0.580 dan signifikansi pada 0.890 sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya lebih dari 0.05 (p=0.890 > 0,05). Dengan demikian, keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

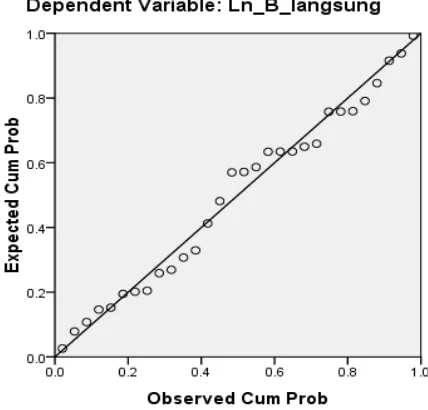

Gambar 4.2 Grafik Normal P-Plot Sumber : Lampiran diolah dari SPSS, 2010

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan.

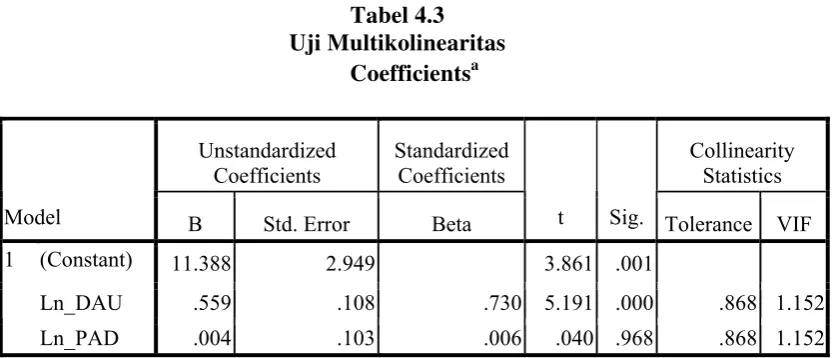

b. Uji Multikolinearitas

Pengujian bertujuan mengetahui ada tidaknya multikolinearitas antar variabel-variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Infalation Factor) dan toleransi. Pengujian dilakukan dengan SPSS 16. nilai VIF serta toleransi dari variabel-variabel penelitian dapat dilihat pada tabel berikut ini.

a. Dependent Variable: Ln_B_langsung Sumber : Lampiran diolah dari SPSS, 2010

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Uji ini

dilakukan dengan mengamati pola tertentu pada grafik scatterplot, dimana bila ada titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi heteroskedastisitas. Grafik scatterplot dapat dilihat pada gambar berikut ini.

Gambar 4.3 Uji Heteroskedastisitas Sumber : Lampiran diolah dari SPSS,2010

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. autokorelasi muncul karena obsevasi yang berurutan sepanjang tahun yang berkaitan satu sama lain. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi posotif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3. Angka diatas +2 berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

Model Summaryb

Model R R Square

a. Predictors: (Constant), Ln_PAD, Ln_DAU

b. Dependent Variable: Ln_B_langsung

Sumber : Lampiran diolah dari SPSS,2010

Dari tabel diatas memperlihatkan nilai statistik D-W sebesar 1,322. angka ini terletak diantara -2 dan +2, dari pengamatan ini dapatt disimpulkan bahwa tidak ada terjadi autokorelasi positif maupun negatif.

3. Pengujian Hipotesis

berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 4.5 berikut ini a. Koefisien Korelasi dan koefisien Determinasi (Goodness of fit) Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat jika nilai R berada di atas 0,5 dan mendekati 1. Adapun koefisien determinasi (goodness of fit) yang dinotasikan dengan R2 merupakan suatu ukuran yang penting dalam regresi. Determinasi (R2) mencerminkan kemampuan model dalam menjelaskan variabel dependen. Koefisien korelasi dan koefisien determinasi dari model penelitian dapat dilihat pada tabel 4.5.

Tabel 4.5

Koefisien korelasi dan Koefisien Determinasi

Sumber : Lampiran diolah dari SPSS, 2010

Model Summaryb

a. Predictors: (Constant), Ln_PAD, Ln_DAU

b. Dependent Variable: Ln_B_langsung

Nilai R square (R2) atau nilai koefisien deteminasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum R2 untuk data silang (crossection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamat, sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien determinasi yang tinggi. Nilai R2 sebesar 0,536 mempunyai ari bahwa Dana Alokasi Umum dan Pendapatan Asli Daerah mampu dijeelaskan oleh variabel belanja langsung sebesar 53.6%, sedangkan sisanya sebesar 46,4% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

b. Uji Simultan (Uji F)

Signifikansi model regresi secara simultan diuji denga melihat perbandingan F-tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Adapun hipotesis untuk uji F adalah sebagai berikut :

H3 : Dana Alokasi Umum dan Pendapatan Asli Daerah memiliki

pengaruh secara simultan terhadap Belanja Langsung.

Jika F-hitung<F-tabel pada α = 0,05, maka H1 ditolak,

Jika H-hitung>F-tabel padaα = 0,05, maka H0 diterima.

Nilai F-hitung dan nilai signifikansi dapat dilihat pada tabel berikut ini :

Tabel 4.6 Uji Statistik F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

Regression 1.624 2 .812 15.609 .000a

Residual 1.405 27 .052

1

Total 3.029 29

a. Predictors: (Constant), Ln_PAD, Ln_DAU b. Dependent Variable: Ln_B_langsung Sumber : Lampiran diolah dari SPSS, 2010

Dari hasil analisis regresi ini, didapat F-hitung adalah 15,609 dengan signifikansi sebesar 0.000 (p = 0,000; p < 0,05). Signifikan F sebesar 0.000 menunjukkan tingkat kesalah yang akan ditanggung sebagai peneliti bila menolak hipotesa nol. Dengan demikian, maka tingkat kesalahan yang akana ditanggung jika peneliti mengatakan bahwa X1 dan X2 mampu menjelaskan Y adalah 0.000.

tingkat kesalahan ini sangat jauh dibawah nilai α yang sudah ditetapkan diawal yaitu 5%.

Adapun nilai F-tabel untuk α = 0.05 dengan pembilang sebesar 2 dan penyebut sebesar 28 adalah 3,340. Maka diperoleh bahwa F-hitung > F-tabel (15,609 > 3,340). Hal ini menunjukkan bahwa H1 diterima dengan demikian dapat

c. Hasil model Estimasi dan Uji Parsial (Uji t) 1) Hasil Model Estimasi

Tabel 4.7

a. Dependent Variable: Ln_B_langsung

Sumber : Lampiran diloah dari SPSS, 2010

Dari tabel di atas dapat diketahui persamaan regresi fungsi adalah sebagai berikut:

Pendapatan asli daerah memiliki koefisien regresi bertanda positif sebesar 0,004, artinya apabila terjadi perubahan variabel PAD sebesar 1% akan menaikkan belanja langsung sebesar 0.004 atau 0.4%.

2) Uji Parsial (Uji t)

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh secara parsial terhadap variabel dependen, maka dilakukan pengujian dengan uji t. Ada dua hipotesis yang akan di uji dengan uji t.

H1 : DAU memiliki pengaruh signifikan terhadap belanja langsuung.

H2 : PAD memiliki pengaruh signifikan terhadap belanja langsung.

Uji t ini dilakukan deengan membandingkan signifikansi t-hitung dengan ketentuan :

Jika t-hitung < t-tabel α = 0,05, maka Hi ditolak,

Jika t-hitung > t-tabel α = 0,05, maka Hi diterima.

Tabel 4.8 Uji Statistik t

Coefficientsa Unstandardized

Coefficients Standardized Coefficients

Model B Std. Error Beta t Sig.

a. Dependent Variable: Ln_B_langsung

Dari tabel diatas dapat diambil suatu kesimpulan, yaitu :

a. Dana alokasi umum memiliki nilai signifikansi sebesar 0.000 yang berarti nilai ini lebih kecil dari 0,05, sedangkan nilai t-hitung diperoleh sebesar 5,191. Nilai t-hitung ini lebih kecil dari nilai t-tabel sebesar 2,0423 (5,191 > 2,0423). Berdasarkan nilai tersebut dapat disimpulkan bahwa H1

diterima atau dana alokasi umum memiliki pengaruh signifikan terhadap belanja langsung.

b. Pendapatan asli daerah memiliki nilai signifikan sebesar 0,968 yang berarti nilai ini lebih besar dari 0,05, sedangkan nilai t-hitung diperoleh sebesar 0,040. Nilai t-hitung ini lebih kecil dari t-tabel sebesar 2,0423 (0.040< 2,0423). Berdasarkan nilai tersebut dapat disimpulkan bahwa H2 ditolak

atau pendapatan asli daerah tidak memiliki pengaruh signifikan terhadap belanja langsung.

4. Pembahasan Hasil Penelitian

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis dan pembahasan mengenai pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Belanja Langsung Pemerintah Kabupaten/Kota di Sumatera Barat dapat disimpulkan sebagai berikut :

1. Pengujian secara parsial hanya Dana Alokasi Umum yang berpengaruh signifikan terhadap Belanja Langsung, sedangkan Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap Belanja Langsung di Kabupaten/Kota di Sumatera Barat.

2. Pengujian secara simultan Dana Alokasi Umum dan Pendapatan Asli Daerah seacara bersama berpengaruh signifikan positif terhadap Belanja Langsung di Pemerintahan Kabupaten/Kota di Sumatera Barat.

B. Keterbatasan Penelitian

Adapun yang menjadi keterbatasan penelitian ini adalah:

1. Sampel dalam penelitian ini dibatasi pada kabupaten/kota tertentu, yaitu 10 kabupaten/kota di Sumatera Barat. Hal ini menyebabkan hasil penelitian ini hanya berlaku untuk kabupaten/kota yang menjadi sampel penelitian.

C. Saran

1. Untuk penelitian selanjutnya disarankan agar lebih memperbanyak kabupaten/kota yang akan di uji, sehingga akan diperoleh sampel-sampel yang banyak dan hasilnya lebih akurat. Selain memperbanyak, penelitian selanjutnya disarankan agar mengambil sampel kabupaten/kota di luar Sumatera Barat dimaksudkan agar dapat membandingkan apakah hasil penelitian ini berlaku untu kabupaten/kota di luar Sumatera Barat.

DAFTAR PUTAKA

Abdullah, Syukriy dan Halim Abdul,2004. “Pengaruh Dana Alokasi Umum dan Jogiyanto, 2004. Metode Penelitian Bisnis (Edisi 2004/2005) Cetakan

Pertama, BPFE, Yogyakarta.

Astuti, Esther Sri dan Joko Tri Haryanto, 2005. “ Analisis Dana Alikasi Umum (DAU) dalam Era Otonomi Daerah Studi Kasus 30 Propinsi, Jurnal Manajemen Usahawan, Nomor 12 Th XXXIV Desember 2005, Lembaga Management FE-UI, Jakarta, hal 38.

Bastian, Indra. 2001 a..Akuntansi Sektor Publik di Indonesia, Pusat Pengembangan Akuntansi FE Universitas Gajah Mada, Yogyakarta.

_____________.2001 b, Manual Keuangan Pemerintah Daerah 2001, PPA Fakultas Ekonomi Universitas Gajah Mada. Yogyakarta.

Elmi, Bakhrul, 2002. Keuangan Pemerintah Daerah Otonom di Indonesia, UI Press, Jakarta.

Erlina dan Sri mulyani, 2007. Metode Penelitian Bisnis: Untuk Akuntasi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Ghozali, Imam, 2005.Aplikasi Bisnis dan Multivariat dengan Program SPSS, Badan Penerbitan Universitas Diponegoro, Semarang.

Hadi, Syamsul,2006. Metodologi Penelitian Kuantitatif Untuk Akuntansi & Keuangan, Cetakan Pertam, Ekonisia, Yogyakarta.

Halim, Abdul.2004. Akuntansi Keuangan daerah, Akuntansi Sektor Publik. Salemba Empat, Yogyakarta.

Harianto, David dan Priyo Hari Adi. 2007. Hubungan Antara Dana Alokasi Umum, Pendapatan Asli Daerah, Belanja Daerah danPendapatan Perkapita, Simposium Akuntansi X, Makasar.

Haris, Syamsuddin. 2005. Desentralisasi dan Otonomi Daerah, Penerbit LIPI Press, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara. 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi. Fakultas Ekonomi USU. Medan.

Jogiyanto, 2004. Metode Penelitian Bisnis (Edisi 2004/2005) Cetakan Pertama,

Mamesah, D, J. 1995. Sistem Administrasi Keuangan Daerah, PT Gramedia Pustaka Utama, Jakarta.

Mardiasmo. 2002. Akuntansi Sektor Publik. Penerbit Andi, Yogyakarta.

Mulyana, Budi, 2006. pengaruh Penyajian Neraca Daerah dan Aksesibilitas Laporan Keuangan terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah, Jurnal Akuntansi Pemerintah. Volume 2 Nomor 1, hal 65-78.

Mulya, Ikhsan Andi,2005. “Pengalokasian Dana Alokasi Umum dan Pendapatan Asli Daerah Dalam Belanja Daerah Pemerintah Kota Di Sumatera Utara”, Skripsi. Universitas Sumatera Utara fakultas Ekonomi, Medan.

Republik Indonesia, 1999. Undang-Undang Republik Indonesia Nomor 22 Tahun 1999 Tentang Pemerintah daerah.

________________, 2004. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

________________, 2004. Undang-Undang Republik Indonesia Nomor 33 tahun 2004 Tentang Perimbangan Keuangan Antar Pemerintah Pusat dan Pemerintah Daerah.

________________, 2006. Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 Tentang Pedoman Pengelolaan keuangan Daerah. Sabeni, Arifin dan Ghozali

Imam.2001. Pokok-pokok Akuntansi Pemerintah Edisi Empat. PT BPPFE Bulak Sumur, Yogyakarta.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi, Penerbit Ghalia Indonesia, Jakarta.

Siagian, Monika.2008.”Pengaruh DAU, PAD dan Pendapatan Lain-lain Yang Sidik, Machfud.2002. “Prospek dan Problematika Pelaksanaan UU No.25/1999 Tentang Perimbangan Keuangan Pusat-daerah”, Jurnal Hukum Bisnis, Edisi 11 Nomor 5 hal 15.