ANALISIS PENENTUAN HARGA POKOK PRODUKSI BERAS

ANALOG PADA F-TECHNOPARK SEBAGAI UNIT BISNIS

DAN BUKAN UNIT BISNIS

ARI SULISTIYANI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Penentuan Harga Pokok Produksi Beras Analog pada F-Technopark Sebagai Unit Bisnis dan Bukan Unit Bisnis adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ARI SULISTIYANI. Analisis Penentuan Harga Pokok Produksi Beras Analog pada F-Technopark Sebagai Unit Bisnis dan Bukan Unit Bisnis. Dibimbing oleh FARIDA RATNA DEWI.

Beras analog merupakan beras artifisial yang terbuat dari campuran bahan baku berupa tepung jagung dan sagu aren. Tujuan dari penelitian ini adalah menganalisis perhitungan harga pokok produksi dan harga jual beras analog pada F-Technopark serta perbandingannya antara perhitungan sebagai unit bisnis, bukan unit bisnis dan perhitungan yang diterapkan F-Technopark selama ini serta menganalisis nilai tambah beras analog. Hasil perhitungan harga pokok produksi beras analog oleh F-Technopark, bukan unit bisnis, dan unit bisnis dilakukan dengan menggunakan metode full costing masing-masing menghasilkan nilai per pouch sebesar Rp8.189,40, Rp11.600,17 dan Rp7.052,53. Metode perhitungan harga jual cost-plus pricing dengan beberapa alternatif markup yaitu 10%, 15%, 20%, dan 25% menghasilkan nilai harga jual beras analog bukan sebagai unit bisnis per pouch masing-masing sebesar Rp12.760,19, Rp13.340,20, Rp13.920,21 dan Rp14.500,22. Sedangkan nilai harga jual beras analog sebagai unit bisnis per pouch masing-masing sebesar Rp8.404,27, Rp8.786,28, Rp9.168,29 dan Rp9.550,31. Terdapat perbedaan nilai dengan penentuan harga jual oleh F-Technopark sebesar Rp12.000 per pouch. Nilai tambah yang dihasilkan adalah Rp3.724,53 dengan rasio sebesar 28,65%.

Kata Kunci: Beras analog, cost-plus pricing, full costing, nilai tambah, process costing

ABSTRACT

ARI SULISTIYANI. Analysis of the Determination of the Cost of Production of Analog Rice in F-Technopark as a Business Unit and not the Business Unit. Supervised by FARIDA RATNA DEWI.

Analog rice is an artificial rice made from a mixture of raw materials consisting corn starch and sago palm. The purpose of this study is to analyze the calculation of cost of production and selling price of analog rice by F-Technopark calculation as well as the comparison between as a business units, not as a business units and the calculation by F-Technopark and analyze the value added of analog rice. Results of calculation of the cost of production of analog rice by F-Technopark, not as a business units, and as a business units were calculated using the full costing method of each generating value per pouch are Rp8.189,40, Rp11.600,17 and Rp7.052,53. The calculation of selling price by cost-plus pricing method with some alternative markup is 10%, 15%, 20%, and 25% of the selling price of analog rice not as a business unit produces value per pouch respectively Rp12.760,19, Rp13.340,20, Rp13.920,21 and Rp14.500,22. While the value of the selling price of analog rice as a business unit per pouch respectively Rp8.404,27, Rp8.786,28, Rp9.168,29 and Rp9.550,31. There are differences in the value of the calculation by F-Technopark to the selling price of Rp12.000 per pouch. The value added analysis results Rp3.724,53 with a ratio of 28,65%.

ARI SULISTIYANI. H24090012. Analisis Penentuan Harga Pokok Produksi Beras Analog pada F-Technopark Sebagai Unit Bisnis dan Bukan Unit Bisnis. Di bawah bimbingan FARIDA RATNA DEWI

Beras merupakan bahan makanan pokok bagi sebagian besar penduduk Indonesia. Ketidakmampuan negara dalam memenuhi seluruh kebutuhan beras bagi penduduknya serta program diversifikasi pangan seperti singkong dan jagung yang belum berlangsung optimal menyebabkan Indonesia harus terus melakukan impor beras dari negara lain seperti Vietnam dan Thailand. Beras analog merupakan salah satu solusi yang dapat menjawab permasalahan pangan yang sangat krusial tersebut. Tujuan dari penelitian ini adalah menganalisis perhitungan harga pokok produksi dan harga jual beras analog pada F-Technopark serta perbandingannya antara perhitungan sebagai unit bisnis, bukan unit bisnis dan perhitungan yang diterapkan F-Technopark selama ini serta menganalisis nilai tambah beras analog. Penelitian ini dilaksanakan di F-Technopark Institut Pertanian Bogor, Kampus Dramaga Institut Pertanian Bogor, Dramaga, Bogor. Jenis data yang digunakan adalah data primer yang bersumber dari wawancara dan observasi dan data sekunder yang bersumber dari buku-buku, jurnal, internet, dan penelitian terdahulu yang terdiri dari data kualitatif dan kuantitatif. Metode pengolahan data dilakukan secara kualitatif dan kuantitatif.

Hasil perhitungan harga pokok produksi beras analog oleh F-Technopark, bukan unit bisnis, dan unit bisnis dilakukan dengan menggunakan metode full costing masing-masing menghasilkan nilai per pouch sebesar Rp8.189,40, Rp11.600,17 dan Rp7.052,53. Metode perhitungan harga jual cost-plus pricing dengan beberapa alternatif markup yaitu 10%, 15%, 20%, dan 25% menghasilkan nilai harga jual beras analog bukan sebagai unit bisnis per pouch masing-masing sebesar Rp12.760,19, Rp13.340,20, Rp13.920,21 dan Rp14.500,22. Sedangkan nilai harga jual beras analog sebagai unit bisnis per pouch masing-masing sebesar Rp8.404,27, Rp8.786,28, Rp9.168,29 dan Rp9.550,31. Terdapat perbedaan nilai dengan penentuan harga jual oleh F-Technopark sebesar Rp12.000 per pouch. Nilai tambah yang dihasilkan adalah Rp3.724,53 dengan rasio sebesar 28,65%.

Berdasarkan hasil penelitian dapat disimpulkan bahwa harga pokok produksi yang diterapkan oleh F-Technopark selama ini lebih rendah dari harga pokok produksi dengan menggunakan metode full costing bukan sebagai unit bisnis. Serta Harga pokok produksi beras analog sebagai unit bisnis memiliki nilai yang lebih rendah jika dibandingkan dengan harga pokok produksi metode full costing bukan sebagai unit bisnis. Nilai harga jual dengan menggunakan metode cost-plus pricing bukan sebagai unit bisnis memiliki nilai harga jual yang paling tinggi jika dibandingkan dengan sebagai unit bisnis dan penentuan harga jual oleh F-Technopark.

ANALISIS PENENTUAN HARGA POKOK PRODUKSI BERAS

ANALOG PADA F-TECHNOPARK SEBAGAI UNIT BISNIS

DAN BUKAN UNIT BISNIS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

ARI SULISTIYANI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Judul Skripsi : Analisis Penentuan Harga Pokok Produksi Beras Analog pada F-Technopark Sebagai Unit Bisnis dan Bukan Unit Bisnis

Nama : Ari Sulistiyani NIM : H24090012

Disetujui oleh

Farida Ratna Dewi, SE, MM. Pembimbing

Diketahui oleh

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah harga pokok produksi, harga jual, dan nilai tambah, dengan judul Analisis Penentuan Harga Pokok Produksi Beras Analog pada F-Technopark Sebagai Unit Bisnis dan Bukan Unit Bisnis.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi, SE, MM. selaku pembimbing. Di samping itu penghargaan penulis sampaikan kepada Prof. Dr. Ir. Slamet Budijanto, M.Agr. Iin Yuslina, STP dan Diza Puspa Arista, STP dari UPT Kerjasama F-Technopark IPB yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada Ayah, Ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Ruang Lingkup penelitian 3

TINJAUAN PUSTAKA 3

Konsep Biaya 3

Penentuan Harga Pokok Produksi 4

Metode Pengumpulan Harga Pokok Produksi 4

Metode Perhitungan Harga Pokok produksi 4

Penentuan Harga Jual 4

Nilai Tambah 4

Penelitian terdahulu 5

METODE PENELITIAN 6

Kerangka Pemikiran 6

Lokasi dan Waktu Penelitian 7

Metode Pengumpulan Data 7

Metode Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 9

Gambaran Umum Perusahaan 9

Sejarah Perusahaan 9

Struktur Organisasi Perusahaan 10

Identifikasi Proses Produksi Beras Analog F-Technopark IPB 10

Perhitungan Harga Pokok Produksi Beras Analog 11

Perhitungan Harga Pokok Produksi Beras Analog oleh F-Technopark 12 Perhitungan Harga Pokok Produksi Beras Analog Bukan Sebagai Unit Bisnis

Perhitungan Harga Pokok Produksi Beras Analog sebagai Unit Bisnis dengan

Metode Full Costing 15

Perbandingan Hasil Perhitungan Harga Pokok Produksi Beras Analog 18 Perbandingan Harga Jual Beras Analog dengan Menggunakan Perhitungan Metode Cost-Plus Pricing dan Penentuan oleh F-Technopark 18 Analisis Nilai Tambah Beras Analog F-Technopark IPB 20

SIMPULAN DAN SARAN 22

Simpulan 22

Saran 23

DAFTAR PUSTAKA 23

LAMPIRAN 25

DAFTAR TABEL

1 Analisis nilai tambah menggunakan metode hayami 9 2 Perhitungan harga pokok produksi beras analog oleh F-Technopark 12 3 Perhitungan biaya penyusutan mesin dan peralatan proses produksi beras

analog per bulan 14

4 Perhitungan harga pokok produksi beras analog bukan sebagai unit bisnis

dengan metode full costing per bulan 15

5 Perhitungan biaya penyusutan mesin beras analog (unit bisnis) per bulan 17 6 Perhitungan harga pokok produksi beras analog sebagai unit bisnis dengan

metode full costing per bulan 17

7 Perbandingan hasil perhitungan harga pokok produksi beras analog 18 8 Perbandingan harga jual beras analog antara penentuan yang diterapkan oleh

F-Technopark, bukan sebagai unit bisnis, dan sebagai unit bisnis 19 9 Analisis nilai tambah pengolahan beras analog per kilogram 20

DAFTAR GAMBAR

1 Kerangka pemikiran 6

2 Struktur organisasi UPT Kerjasama F-Technopark IPB 10

3 Tahapan proses produksi beras analog 11

DAFTAR LAMPIRAN

1 Perhitungan harga jual beras analog sebagai unit bisnis dan bukan unit bisnis

PENDAHULUAN

Latar Belakang

Beras merupakan bahan makanan pokok bagi sebagian besar penduduk Indonesia. Rata-rata konsumsi beras per orang penduduk Indonesia mencapai kisaran 130-140 kilogram per tahun atau tertinggi di kawasan ASEAN (Kembaren 2011). Jumlah penduduk di Indonesia mencapai 230 juta jiwa, sehingga kebutuhan beras seluruh penduduk Indonesia per tahun berkisar antara 29,9-32,2 juta ton. Namun jumlah kebutuhan beras tersebut tidak sebanding dengan jumlah beras yang tersedia di Indonesia. Menurut data Badan Pusat Statistik (BPS), produksi beras nasional pada Januari-April 2012 sebanyak 7.785.425 ton atau setara dengan 23,4 juta ton per tahun. Hal ini mengindikasikan bahwa Indonesia masih belum mampu memenuhi kebutuhan beras bagi seluruh penduduknya. Diversifikasi pangan yang menjadi salah satu solusi dari permasalahan pangan tersebut masih belum optimal dilaksanakan. Total impor komoditas pertanian baik langsung maupun olahan yang mencapai 11,33 juta ton dengan nilai US$ 5,36 miliar sepanjang Januari hingga Juni tahun 2011 merupakan bukti nyata bahwa pemerintah tidak serius dengan kebijakan diversifikasi pangan untuk menuju kemandirian dan kedaulatan pangan nasional (Iwan 2011). Ketidakmampuan negara dalam memenuhi seluruh kebutuhan beras bagi penduduknya serta program diversifikasi pangan seperti singkong dan jagung yang belum berlangsung optimal menyebabkan Indonesia harus terus melakukan impor beras dari negara lain seperti Vietnam dan Thailand. Beras analog merupakan salah satu solusi yang dapat menjawab permasalahan pangan yang sangat krusial tersebut.

Beras analog adalah bahan pangan yang dihasilkan dari teknologi ekstrusi dengan sistem tekanan dan pembentukan ulir yang menggunakan mesin tween screw extruder yang menggunakan bahan baku lokal selain beras dan gandum yaitu sagu, sorgum, dan jagung yang menghasilkan butiran-butiran mirip beras. Beras analog sebagai bahan pangan yang potensial tentunya harus memiliki kekuatan dibandingkan dengan beras konvensional atau beras artifisial lainnya dari segi keunggulan mutu produk maupun harga yang kompetitif. Kedua hal tersebut mengacu pada biaya-biaya yang timbul pada proses produksi beras analog seperti biaya bahan baku, biaya tenaga kerja, transportasi, biaya bahan bakar, biaya listrik dan biaya lainnya. Sehingga diperlukan perhitungan harga pokok produksi yang tepat agar mampu menghasilkan beras analog dengan harga jual yang sesuai serta dapat menghasilkan keuntungan bagi pihak pengolah.

2

menyebabkan penurunan pada biaya produksi dan harga pokok produksi beras analog. Penurunan harga pokok produksi akan mempengaruhi harga jual dan keuntungan yang diterima oleh F-Technopark. Proses pengolahan sagu, jagung, dan sorgum menjadi beras analog merupakan proses yang memiliki nilai tambah yang tinggi. Sehingga diperlukan pula analisis nilai tambah untuk mengetahui besarnya nilai tambah yang dihasilkan dari pengolahan beras analog tersebut.

Perumusan Masalah

F-Technopark Institut Pertanian Bogor sebagai pengolah beras analog belum terlalu memperhatikan unsur-unsur biaya secara rinci dan tepat serta proses pencatatan biaya yang tidak dilakukan dengan sebagaimana mestinya. Biaya overhead pabrik seringkali diabaikan oleh manajemen sehingga biaya-biaya yang seharusnya dikeluarkan tersebut tidak terhitung dalam perhitungan harga pokok produksi oleh pengolah. Hal tersebut menyebabkan manajemen menjadi tidak akurat dalam membuat perencanaan laba dan pengendalian biaya. Manajemen akan lebih mudah untuk menetapkan harga jual jika memiliki informasi yang pasti mengenai biaya pekerjaan atau unit yang akan dijual. Berdasarkan kondisi tersebut, rumusan masalah dari penelitian ini adalah sebagai berikut :

1. Bagaimana penentuan harga pokok produksi beras analog serta perbandingannya antara perhitungan harga pokok produksi beras analog pada F-Technopark sebagai unit bisnis, bukan unit bisnis dan perhitungan yang diterapkan F-Technopark selama ini?

2. Bagaimana penentuan harga jual beras analog serta perbandingannya antara perhitungan harga jual beras analog pada F-Technopark sebagai unit bisnis, bukan unit bisnis dan penentuan yang diterapkan F-Technopark selama ini? 3. Bagaimana nilai tambah yang dihasilkan dari proses pengolahan beras analog?

Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari penelitian ini adalah sebagai berikut :

1. Menganalisis perhitungan harga pokok produksi beras analog dan perbandingannya antara perhitungan harga pokok produksi beras analog pada F-technopark sebagai unit bisnis, bukan unit bisnis dan perhitungan yang diterapkan F-Technopark selama ini.

2. Menganalisis penentuan harga jual beras analog dan perbandingannya antara perhitungan harga jual beras analog pada F-Technopark sebagai unit bisnis, bukan unit bisnis dan penentuan yang diterapkan F-Technopark selama ini? 3. Menganalisis nilai tambah pengolahan beras analog.

3 pengetahuan dan menjadi referensi serta bahan masukan untuk menambah wawasan.

Ruang Lingkup penelitian

Penelitian ini membahas mengenai perhitungan dan analisis harga pokok produksi dan harga jual beras analog pada F-Technopark sebagai unit bisnis dan bukan unit bisnis serta nilai tambah dari pengolahan beras analog berupa peningkatan nilai dari pengolahan bahan baku beras analog yaitu tepung jagung dan sagu aren. Data yang digunakan adalah data pada bulan Januari 2013.

TINJAUAN PUSTAKA

Konsep Biaya

Menurut Sugiri (2004), biaya adalah pengorbanan sumber ekonomis untuk melakukan kegiatan tertentu. Sedangkan pengertian cost menurut Hansen dan Mowen (2004) biaya adalah kas atau setara kas yang dikorbankan untuk barang dan jasa yang diharapkan memberikan manfaat pada saat ini atau di masa mendatang bagi organisasi. Menurut Mulyadi (2005), biaya dapat digolongkan sebagai berikut:

1.Penggolongan biaya menurut obyek pengeluaran

2.Penggolongan biaya menurut fungsi pokok dalam perusahaan (Produksi, pemasaran, admintrasi dan umum)

3.Penggolongan biaya menurut hubungan biaya dengan sesuatu yang dibiayai (Biaya langsung dan biaya tidak langsung)

4.Penggolongan biaya menurut perilaku dalam hubungannya dengan perubahan volume kegiatan (Biaya tetap, biaya variabel, biaya semi variabel, dan biaya semi fixed)

5.Penggolongan biaya menurut jangka waktu manfaatnya (Pengeluaran modal dan pengeluaran pendapatan)

4

Penentuan Harga Pokok Produksi

Metode Pengumpulan Harga Pokok Produksi

Menurut Mulyadi (2005) metode pengumpulan biaya produksi ditentukan oleh karakteristik proses produksi perusahaan dan secara garis besar dapat dibagi menjadi dua macam yaitu perhitungan berdasarkan pesanan (job order costing) dan perhitungan berdasarkan proses (process costing). Perusahaan yang berproduksi berdasarkan pesanan melaksanakan pengolahan produknya atas dasar pesanan yang diterima dari pihak luar seperti pada perusahaan percetakan, perusahaan meubel dan perusahaan kuningan. Sedangkan perusahaan yang berproduksi berdasarkan massa melaksanakan pengolahan produksinya untuk memenuhi persediaan di gudang. Umumnya produknya berupa produk standar seperti perusahaan semen, pupuk makanan ternak, bumbu masak, dan tekstil. Metode Perhitungan Harga Pokok produksi

Terdapat dua pendekatan perhitungan harga pokok produksi yaitu full costing dan variable costing (Samryn 2001). Harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari elemen biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (tetap maupun variabel). Sedangkan harga pokok produk yang dihitung dengan pendekatan variable costing yang terdiri dari elemen biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Penentuan Harga Jual

Menurut Sugiri (2004), penentuan harga jual merupakan salah satu keputusan manajemen dimana hidup dan mati suatu perusahaan dalam jangka panjang bergantung pada keputusan penentuan harga jual. Sugiri (2004) membagi metode harga jual kedalam dua metode yaitu metode cost-p1us pricing dan metode time and material pricing. Metode cost-plus pricing digunakan oleh perusahaan industri atau manufaktur sedangkan metode time and material pricing digunakan untuk perusahaan yang bergerak dibidang jasa.

Nilai Tambah

5 Penelitian terdahulu

Tania (2010) melakukan penelitian dengan judul “Analisis Perhitungan Harga Pokok Produksi Roti dengan Metode Process Costing dan Pengaruhnya terhadap Harga Jual (Studi Kasus UKM Edie’s Bakery, Bogor)”. Penelitian ini menunjukkan perhitungan harga pokok produksi berdasarkan metode perusahaan mempunyai hasil harga pokok produksi yang sama untuk setiap jenis topping yaitu sebesar Rp641,42. Sedangkan berdasarkan perhitungan harga pokok produksi dengan metode process costing menunjukan bahwa harga pokok produksi setiap jenis topping berbeda-beda. Harga pokok produksi roti dengan topping cokelat adalah sebesar Rp805,32, roti dengan topping keju adalah sebesar Rp1.151,47, roti dengan topping sosis adalah sebesar Rp534,16, roti dengan topping abon sebesar Rp555,32, dan roti dengan topping cocktail sebesar Rp583,36. Harga jual yang diterapkan berdasarkan metode perusahaan juga sama untuk setiap jenis roti kecil yang diproduksi yaitu sebesar Rp1.200,00. sedangkan berdasarkan metode cost plus menunjukkan harga jual untuk setiap jenis topping berbeda-beda. Hal ini dikarenakan konsumsi yang berbeda dari segi penggunaan bahan baku roti tersebut. Harga jual untuk roti dengan topping cokelat adalah sebesar Rp1.300,00, roti dengan topping keju adalah sebesar Rp1.800,00, roti dengan topping sosis adalah sebesar Rp900,00, roti dengan topping abon sebesar Rp900,00, dan roti dengan topping sebesar Rp950,00.

Suherman (2012) melakukan penelitian dengan judul “Analisis Nilai Tambah Kayu Mahoni Sebagai Bahan Baku Kerajinan Boneka Whimsy Pada CV ATLAS Tasikmalaya”. Penelitian ini menganalisis nilai tambah pengolahan Boneka Whimsy. Biaya yang timbul pada saat proses pengolahan boneka Whimsy yaitu biaya bahan baku langsung, Tenaga Kerja Langsung, biaya overhead pabrik (BOP) meliputi biaya bahan baku penolong, biaya pemeliharaan peralatan, biaya penyusutan bangunan, mesin dan kendaraan. Sedangkan biaya yang di keluarkan untuk keseluruhan proses produksi adalah biaya listrik. Pada CV ATLAS, berdasarkan perhitungan dengan menggunakan Full costing Method, diperoleh harga pokok produksi pembuatan boneka Whimsy kayu sebesar Rp19.797,465 per unit. Melalui perhitungan metode hayami, nilai tambah yang diperoleh dari produk boneka Whimsy adalah sebesar Rp 33.702,535 dengan rasio 87,54%. Nilai tambah pada produk hasil pengolahan kayu mahoni memiliki nilai tambah, total secara agregat akan menggambarkan nilai tambah yang dihasilkan oleh CV ATLAS. Nilai tambah produk merupakan nilai tambah yang dihasilkan dari pengolahan bahan baku untuk setiap produknya. Nilai tambah boneka Whimsy per unit Rp33.702,535 dapat menghasilkan nilai tambah selama satu bulan sebesar Rp26.962.028.

6

METODE PENELITIAN

Kerangka Pemikiran

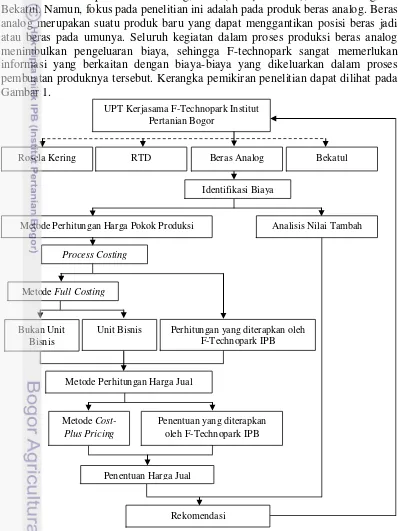

UPT Kerjasama F-Technopark Institut Pertanian Bogor merupakan suatu unit pelaksana teknis yang memproduksi produk pangan yang sarat dengan manfaat tersebut seperti Rosela Kering, RTD (Ready to drink), Beras Analog dan Bekatul. Namun, fokus pada penelitian ini adalah pada produk beras analog. Beras analog merupakan suatu produk baru yang dapat menggantikan posisi beras jadi atau beras pada umunya. Seluruh kegiatan dalam proses produksi beras analog menimbulkan pengeluaran biaya, sehingga F-technopark sangat memerlukan informasi yang berkaitan dengan biaya-biaya yang dikeluarkan dalam proses pembuatan produknya tersebut. Kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Perhitungan yang diterapkan oleh F-Technopark IPB Bukan Unit

Bisnis

Metode Perhitungan Harga Jual

Penentuan yang diterapkan oleh F-Technopark IPB Metode

Cost-Plus Pricing

Penentuan Harga Jual

Rekomendasi Unit Bisnis

UPT Kerjasama F-Technopark Institut Pertanian Bogor

RTD

Rosela Kering Beras Analog Bekatul

Identifikasi Biaya

Analisis Nilai Tambah Metode Perhitungan Harga Pokok Produksi

Process Costing

Metode Full Costing

7 Hal yang pertama kali dilakukan pada penelitian ini adalah identifikasi terhadap biaya-biaya produksi seperti biaya bahan baku, biaya tenaga kerja langsung serta biaya overhead pabrik melalui pengumpulan harga pokok produksi dengan metode harga pokok proses (process cost method) yang kemudian akan dilakukan perhitungan untuk menentukan harga pokok produksi. Perhitungan harga pokok produksi dilakukan dengan menggunakan metode full costing. Perhitungan ini dilakukan pada dua kondisi yaitu perhitungan harga pokok produksi beras analog pada F-Technopark bukan sebagai suatu unit bisnis dan sebagai suatu unit bisnis. Serta menganalisis perhitungan yang selama ini digunakan oleh F-Technopark IPB dalam menentukan harga pokok produksi. Harga pokok produksi yang dihasilkan akan digunakan sebagai dasar untuk menentukan harga jual yang sesuai bagi F-Technopark. Perhitungan harga jual dilakukan dengan menggunakan metode cost-plus pricing. Proses pengolahan makanan pokok lokal berupa sagu, sorgum, dan jagung menjadi beras analog menghasilkan nilai tambah. Maka selain bertujuan untuk mengetahui harga pokok produksi dan harga jual produk, penelitian ini juga menganalisis nilai tambah yang dihasilkan dari pengolahan bahan baku beras analog tersebut.

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di F-Technopark Institut Pertanian Bogor yang berlokasi di F-Technopark Institut Pertanian Bogor, Kampus Dramaga Institut Pertanian Bogor, Dramaga, Bogor. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan bahwa F-Technopark termasuk UPT Kerjasama yang meneliti, mengolah, dan memproduksi beras analog yang belum memiliki pencatatan biaya yang akurat. Waktu penelitian dilaksanakan pada bulan Desember 2012 hingga Februari 2013.

Metode Pengumpulan Data

Metode yang digunakan untuk memperoleh data serta informasi dari perusahaan meliputi data primer dan data sekunder. Data primer diperoleh melalui:

1. Wawancara yang dilakukan terhadap pengelola F-Technopark.

2. Observasi yaitu teknik pengumpulan data dengan cara mengadakan pengamatan secara langsung terhadap aktivitas produksi yang dilakukan para pekerja dalam menghasilkan produk.

8

Metode Pengolahan dan Analisis Data

Data yang diperoleh kemudian dirinci dan diolah dengan menggunakan program Microsoft Excel 2007. Hasil perhitungan kemudian dianalisis untuk melihat perbandingannya antara perhitungan harga pokok produksi dengan menggunakan metode full costing baik sebagai unit bisnis maupun bukan sebagai unit bisnis serta perhitungan yang diterapkan oleh F-Technopark selama ini kemudian dijadikan dasar penetapan harga pokok produksi yang paling efektif dan efisien bagi perusahaan.

Analisis data yang digunakan dalam penelitian ini terbagi menjadi analisis kuantitatif dan analisis kualitatif. Analisis kuantitatif dilakukan pada perhitungan harga pokok produksi beras analog bukan sebagai suatu unit bisnis dan sebagai suatu unit bisnis menggunakan metode full costing dengan pengumpulan harga pokok produksi process costing (Samryn 2001) yaitu sebagai berikut:

Biaya bahan baku : xx Biaya tenaga kerja langsung : xx Biaya overhead pabrik : xx Biaya produksi per bulan : xx Jumlah produksi per bulan : xx Harga pokok produksi per unit : xx

Sedangkan analisis kualitatif dilakukan dengan membandingkan hasil perhitungan harga pokok produksi beras analog oleh F-Technopark dengan metode full costing (analisis deskriptif komparatif) baik sebagai suatu unit bisnis maupun bukan sebagai unit bisnis. Perhitungan harga jual yang digunakan merupakan perhitungan harga jual dengan metode cost-plus pricing dengan perhitungan biaya produksi penuh (Sugiri 2004), yaitu sebagai berikut :

Biaya produksi penuh : xx

Markup (persentase markup x biaya produksi) : xx

Target harga jual : xx

Jumlah produksi per bulan : xx

Target harga jual per unit : xx

9 Tabel 1. Analisis nilai tambah menggunakan metode hayami

Sumber : Hayami dalam Marimin dan Maghfiroh, 2010

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sejarah Perusahaan

F-Technopark IPB pada awalnya merupakan suatu Komisi Penelitian dan Kerjasama yang berada dibawah naungan Fakultas Teknologi Pertanian Institut Pertanian Bogor yang mengembangkan fungsi Bangsal Percontohan Pengolahan Hasil Pertanian (BPPHP) sebagai Unit Pelaksana Teknis menjadi Techno Park. Setelah mengalami beberapa pergantian susunan personalia, pada tahun 2008 UPT Techno Park tersebut berubah menjadi UPT Kerjasama F-Technopark IPB. UPT tersebut aktif beroperasi sebagai unit yang memiliki kegiatan dalam bentuk asistensi teknologi (melalui pelatihan dan konsultasi), magang, kajian kebijakan, riset dan pengembangan produk ataupun proses, serta mengembangkan dan meningkatkan daya saing UKM (Usaha Kecil Menengah) Agroindustri melalui kerja sama dan pendanaan dari pemerintah pusat ataupun pemerintah daerah terkait.

Bangsal pengolahan yang terdapat dalam kompleks F-Technopark memproduksi berbagai produk di bidang pangan seperti mie jagung, tahu sehat, teh rosela kering, RTD (ready to drink), bekatul, hingga beras analog. Namun,

Variabel Nilai

Output, Input, dan Harga

Output (Kg) (1)

Bahan baku (Kg) (2) Tenaga kerja langsung (HOK) (3)

Faktor konversi (4) = (1) / (2) Koefisien tenaga kerja langsung (HOK/Kg) (5) = (3) / (2) Harga output (Rp/Kg) (6)

Upah tenaga kerja langsung (Rp/HOK) (7) Penerimaan dan Keuntungan

Harga bahan baku (Rp/Kg) (8) Harga input lain (Rp/Kg) (9)

Nilai output (Rp/kg) (10) = (4) x (6) Nilai tambah (Rp/kg) (11a) = (10) - (8) – (9) Rasio nilai tambah (%) (11b) = (11a) / (10) x 100 Pendapatan tenaga kerja langsung (Rp/kg) (12a) = (5) x (7)

Pangsa tenaga kerja langsung (%) (12b) = (12a) / (11a) x 100 Keuntungan (Rp/kg) (13a) = (11a) - (12a) Tingkat keuntungan (%) (13b) = (13a) / (10) x 100 Balas Jasa Pemilik Faktor Produksi

Marjin (Rp/kg) (14) = (10) - (8)

10

yang hingga saat ini masih terus diproduksi dan dipasarkan keluar institusi atau swasta adalah teh rosela kering, RTD, bekatul, dan beras analog. F-Technopark bukan merupakan suatu unit bisnis melainkan suatu Unit Pelaksana Teknis yang meneliti serta memproduksi bahan pangan yang inovatif dan bermanfaat. Kegiatan memasarkan produk keluar institusi merupakan salah satu cara dari F-Technopark untuk mempromosikan produk yang sehat, unggul dan bermanfaat sehingga pada akhirnya akan banyak muncul produsen-produsen pelaku bisnis yang membuat produk-produk tersebut untuk memenuhi keinginan konsumen secara luas.

Struktur Organisasi Perusahaan

F-Technopark IPB memiliki struktur organisasi yang tergolong sederhana dengan memberdayakan sumber daya manusia semaksimal mungkin. F-Technopark IPB dipimpin oleh seorang Direktur yang berasal dari salah satu departemen yang ada di Fakultas Teknologi Pertanian yaitu Departemen Ilmu dan Teknologi Pangan serta tiga orang wakil direktur yang berasal dari perwakilan masing-masing departemen yaitu Departemen Teknik Mesin dan Biosistem, Departemen Teknik Industri Pertanian, serta Departemen Teknik Sipil dan Lingkungan, dua orang administrasi yang bertugas merangkap sebagai pengelola keuangan serta bagian SUA (Satuan Usaha Akademik) bagi masing-masing lini produk yaitu SUA Rosela Kering, SUA RTD (ready to drink), SUA Beras Analog, dan SUA Bekatul yang bertugas melakukan proses produksi. Adapun kerangka struktur organisasi F-Technopark IPB dapat dilihat pada Gambar 2.

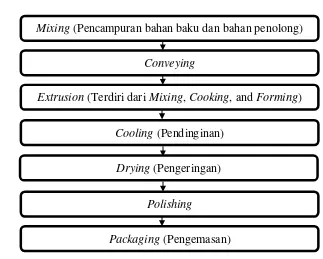

Identifikasi Proses Produksi Beras Analog F-Technopark IPB

F-Technopark IPB telah aktif memproduksi berbagai bentuk produk pangan seperti rosela kering, RTD (ready to drink), bekatul, dan beras analog. Proses produksi merupakan kegiatan merubah bahan mentah atau bahan setengah jadi menjadi bahan jadi melalui proses transformasi dengan menggunakan berbagai sumber daya yaitu bahan baku, peralatan dan perlengkapan, serta sumberdaya manusia yang terampil dan berkualitas. Tahapan proses produksi beras analog pada UPT Kerjasama F-Technopark IPB dapat dilihat pada Gambar 3.

Direktur

Wakil Direktur

Administrasi

SUA Rosela

Kering SUA RTD

SUA Beras

11

Berdasarkan Gambar 3, tahapan proses produksi beras analog dapat dimulai dengan tahapan mixing yaitu tahapan pencampuran bahan baku utama dengan bahan penolong. Proses pencampuran awal dilakukan di mesin pencampuran (mixer). Tahap kedua adalah conveying yaitu proses memindahkan bahan-bahan yang sudah tercampur ke mesin ekstruder dengan cara manual. Tahap selanjutnya adalah Extrusion. Dalam mesin ekstruder, bahan-bahan mengalami 3 perlakuan yaitu mixing, cooking, dan forming menjadi bulir-bulir beras analog. Tahap ke-4 adalah melakukan pendinginan pada bulir-bulir beras analog sebelum dikeringkan. Tahap selanjutnya adalah drying yaitu memasukkan bulir-bulir beras analog kedalam oven pengering yang berfungsi untuk mengurangi kadar air yang terkandung dalam bulir beras analog. Tahap ke-6 adalah polishing, yaitu memasukkan beras analog ke mesin sosoh agar beras yang dihasilkan menjadi lebih bersih dan memiliki warna yang cerah. Tahapan terakhir adalah mengemas beras analog ke dalam kemasan standing pouch isi 800 gram beras analog secara manual.

Perhitungan Harga Pokok Produksi Beras Analog

Perhitungan harga pokok produksi yang dilakukan adalah perhitungan harga pokok produksi beras analog yang selama ini diterapkan oleh F-Technopark, perhitungan harga pokok produksi beras analog dengan menggunakan metode full costing bukan sebagai suatu unit bisnis, dan perhitungan harga pokok produksi beras analog dengan menggunakan metode full costing sebagai suatu unit bisnis. Beras analog yang dijadikan objek dalam perhitungan harga pokok produksi adalah beras analog dengan kemasan standing pouch isi 800 gram.

Mixing (Pencampuran bahan baku dan bahan penolong)

Conveying

Extrusion (Terdiri dari Mixing, Cooking, and Forming)

Cooling (Pendinginan)

Drying (Pengeringan)

Polishing

Packaging (Pengemasan)

12

Perhitungan Harga Pokok Produksi Beras Analog oleh F-Technopark

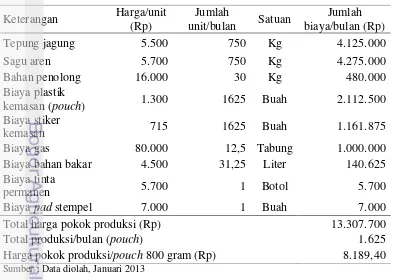

Perhitungan harga pokok produksi beras analog yang dilakukan F-Technopark IPB selama ini masih sangat sederhana. Biaya-biaya yang diperhitungkan dalam penetapan harga pokok produksi meliputi biaya bahan baku dan biaya overhead pabrik variabel. Biaya tenaga kerja langsung dan biaya overhead pabrik tetap tidak dimasukkan kedalam perhitungan harga pokok produksi serta perhitungan biaya overhead pabrik variabel yang tidak dilakukan secara rinci. Bahan baku yang digunakan terdiri dari dua jenis yaitu tepung jagung dan sagu aren. Sementara biaya overhead pabrik variabel yang dibebankan kedalam perhitungan biaya produksi adalah biaya bahan penolong, biaya plastik kemasan, biaya stiker kemasan, biaya stempel kemasan berupa biaya pad stempel dan biaya tinta permanen, biaya gas sebagai bahan bakar oven dryer, dan biaya solar sebagai bahan bakar alat sosoh (polisher). Pengumpulan seluruh biaya produksi dilakukan dalam periode per bulan.

Bahan baku dan bahan penolong dihitung berdasarkan proporsi bahan yang diperlukan untuk satu kali produksi beras analog dalam satuan kilogram yang selanjutnya seluruh biaya akan dikumpulkan dalam periode satu bulan dengan jumlah produksi 25 kali produksi (25 hari kerja). Bahan baku yang diperlukan untuk memproduksi beras analog sebanyak 1.500 kilogram per bulan. Jumlah tersebut merupakan jumlah campuran dari dua bahan baku yaitu 750 kilogram tepung jagung dan 750 kilogram sagu aren. Sedangkan bahan penolong yang dibutuhkan adalah sebesar 200 gram untuk setiap 10 kilogram bahan baku. Sehingga bahan penolong yang diperlukan untuk satu kali produksi adalah sebesar 1,2 kilogram per produksi atau 30 kilogram per bulan. Perhitungan harga pokok produksi beras analog oleh F-Technopark IPB dapat dilihat pada Tabel 2.

Tabel 2. Perhitungan harga pokok produksi beras analog oleh F-Technopark IPB

Sumber : Data diolah, Januari 2013 Keterangan Harga/unit

Total harga pokok produksi (Rp) 13.307.700

Total produksi/bulan (pouch) 1.625

13 Berdasarkan Tabel 2 diatas dapat dilihat bahwa harga pokok produksi yang dihasilkan adalah sebesar Rp8.189,40 per pouch. Perhitungan harga pokok produksi yang diterapkan oleh F-Technopark selama ini adalah suatu perhitungan yang tidak dibenarkan berdasarkan prinsip akuntansi karena dalam perhitungan harga pokok produksi, F-technopark tidak membebankan biaya tenaga kerja langsung dan biaya overhead pabrik tetap. Pada kenyataannya, biaya tenaga kerja langsung dan biaya overhead pabrik tetap merupakan elemen biaya yang muncul dari proses produksi beras analog. Oleh karena itu, dalam perhitungan harga pokok produksi yang diterapkan oleh F-Technopark menghasilkan nilai yang relatif rendah.

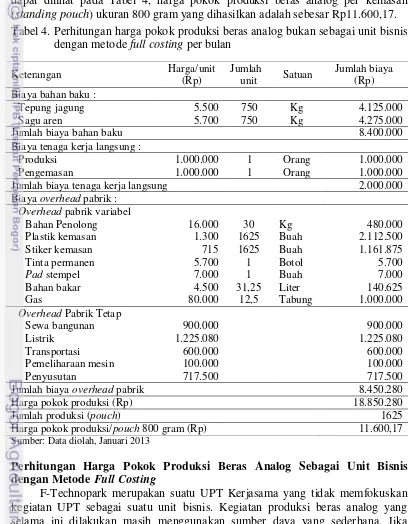

Perhitungan Harga Pokok Produksi Beras Analog Bukan Sebagai Unit Bisnis dengan Metode Full Costing

Perhitungan harga pokok produksi metode full costing memperhitungkan seluruh komponen biaya produksi kedalam harga pokok produksi meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang terdiri dari biaya overhead pabrik tetap dan variabel. Bahan baku yang digunakan untuk memproduksi beras analog terdiri dari tepung jagung dan sagu aren. Jumlah tepung jagung yang dibutuhkan dalam satu bulan sebanyak 750 kilogram dengan harga Rp5.500 per kilogram, jadi biaya yang dikeluarkan untuk membeli tepung jagung sebesar Rp4.125.000 per bulan. Sagu aren yang diperlukan selama satu bulan sebanyak 750 kilogram dengan harga Rp5.700 per kilogram, jadi biaya yang dikeluarkan sebesar Rp4.275.000 per bulan. Sehingga total biaya bahan baku yang dikeluarkan untuk memproduksi beras analog adalah sebesar Rp8.400.000 per bulan. Tenaga kerja langsung beras analog berjumlah dua orang, yang terdiri dari satu orang karyawan produksi dan satu orang karyawan pengemasan. Tidak terdapat perbedaan upah antara karyawan produksi dan pengemasan. Biaya tenaga kerja langsung dihitung berdasarkan sistem upah per bulan dengan upah per bulan sebesar Rp1.000.000 maka biaya tenaga kerja langsung yang dikeluarkan sebesar Rp2.000.000 per bulan.

Biaya overhead pabrik adalah keseluruhan biaya selain biaya bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik dalam perhitungan harga pokok produksi beras analog ini dikelompokkan kedalam dua jenis biaya yaitu biaya overhead pabrik variabel dan tetap. Biaya-biaya yang termasuk ke dalam biaya overhead pabrik variabel adalah biaya bahan penolong, biaya kemasan, biaya bahan bakar, dan biaya gas. Bahan penolong pada proses produksi beras analog merupakan bahan yang menjadi pelengkap bahan baku untuk kegiatan produksi dan tidak membahayakan bagi konsumen. Bahan penolong yang dibutuhkan dalam produksi beras analog sebesar 200 gram untuk setiap 10 kilogram bahan baku sehingga untuk 1.500 kilogram bahan baku yang dibutuhkan per bulan, jumlah bahan penolong yang dibutuhkan sebesar 30 kilogram per bulan dengan harga sebesar Rp16.000 per kilogram, maka jumlah biaya bahan penolong untuk memproduksi beras analog adalah Rp480.000 per bulan.

14

1625 unit per bulan dengan harga Rp715 per unit maka biaya untuk plastik kemasan adalah Rp1.161.875 per bulan. Tinta permanen yang dibutuhkan dalam 1 bulan adalah 1 unit dengan harga Rp5.700 per unit maka biaya tinta permanen sebesar Rp5.700 per bulan. Pad stempel yang dibutuhkan dalam 1 bulan adalah 1 unit dengan harga Rp7.000 per unit maka biaya pad stempel sebesar Rp7.000 per bulan. Biaya solar yang dikeluarkan digunakan sebagai bahan bakar alat sosoh (polisher). Bahan bakar solar yang dibutuhkan adalah sebesar 31,25 liter, dengan harga per liter Rp4.500, maka biaya bahan bakar yang dibutuhkan per bulan adalah Rp140.625.

Biaya gas yang dikeluarkan digunakan sebagai bahan bakar dalam proses drying yang menggunakan mesin oven dryer. Jumlah gas yang dibutuhkan adalah sebesar 12,5 tabung, dengan harga per tabung sebesar Rp80.000, maka biaya gas yang dibutuhkan per bulan adalah Rp1.000.000. Biaya-biaya yang dikelompokkan dalam biaya overhead pabrik tetap antara lain biaya sewa bangunan, biaya listrik, biaya transportasi, biaya pemeliharaan mesin, serta biaya penyusutan. Bangunan yang dibutuhkan untuk kegiatan produksi beras analog berukuran 45 m2, sehingga biaya sewa bangunan untuk kegiatan produksi selama satu bulan adalah sebesar Rp900.000. Listrik merupakan salah satu komponen pendukung yang digunakan F-technopark IPB sebagai penerangan dan untuk mengoperasikan mesin dalam kegiatan produksi beras analog. Biaya listrik untuk kegiatan produksi beras analog adalah sebesar Rp1.225.080 per bulan. Biaya transportasi yang dikeluarkan oleh F-Technopark adalah biaya pengiriman bahan baku yang diperlukan untuk proses produksi beras analog sebesar Rp600.000 per bulan.

Biaya pemeliharaan mesin merupakan biaya perawatan dan perbaikan serta pembelian suku cadang mesin apabila mesin mengalami kerusakan. Biaya pemeliharaan mesin yang dikeluarkan F-Technopark antara lain penggantian bagian-bagian mesin yang rusak, pelumas mesin dan lain-lain sebesar Rp100.000 per bulan. Setiap penggunaan mesin dan peralatan dalam kegiatan produksi akan mengalami penyusutan. Penyusutan dari mesin dan peralatan tersebut akan mengakibatkan timbulnya biaya yang disebut dengan biaya penyusutan. Perhitungan biaya penyusutan dapat dilihat pada Tabel 3.

Tabel 3. Perhitungan biaya penyusutan mesin dan peralatan proses poduksi beras analog

Extruder 200.000.000 10 130.000.000 7.000.000 583.333,33

Oven dryer 30.000.000 10 23.000.000 700.000 58.333,33

Polisher 6.600.000 10 3.700.000 290.000 24.166,67

Tabung gas 290.000 10 290.000 0 0 Jumlah biaya penyusutan 8.610.000 717.500,00 Sumber: Data diolah, Januari 2013

15 dengan berdasarkan pada informasi faktual yang diperoleh dari melakukan survei lapang maupun pencarian informasi melalui pakar dan sumber lainnya. Rincian perhitungan harga pokok produksi beras analog dengan metode full costing dapat dilihat pada Tabel 4.

Total harga pokok produksi diperoleh dengan menjumlahkan biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel dan tetap per bulan. Harga pokok produksi per pouch diperoleh dari pembagian total harga pokok produksi per bulan dengan jumlah produksi per bulan. Sehingga dapat dilihat pada Tabel 4, harga pokok produksi beras analog per kemasan (standing pouch) ukuran 800 gram yang dihasilkan adalah sebesar Rp11.600,17. Tabel 4. Perhitungan harga pokok produksi beras analog bukan sebagai unit bisnis

dengan metode full costing per bulan Keterangan Harga/unit Jumlah biaya bahan baku 8.400.000 Biaya tenaga kerja langsung : Jumlah biaya tenaga kerja langsung 2.000.000 Biaya overhead pabrik : Jumlah biaya overhead pabrik 8.450.280 Harga pokok produksi (Rp) 18.850.280 Jumlah produksi (pouch) 1625 Harga pokok produksi/pouch 800 gram (Rp) 11.600,17 Sumber: Data diolah, Januari 2013

Perhitungan Harga Pokok Produksi Beras Analog Sebagai Unit Bisnis dengan Metode Full Costing

16

oleh pelaku-pelaku bisnis dengan mengharapkan keuntungan yang sebesar-besarnya sebagai tujuan utama maka dibutuhkan sumber daya yang tidaklah sederhana, seperti bahan baku yang dibutuhkan dalam jumlah yang besar, mesin dan peralatan yang canggih dan memiliki kapasitas produksi yang tinggi serta harga input secara keseluruhan yang jauh lebih murah karena pembelian yang dilakukan dalam jumlah yang besar. Semua unsur yang telah disebutkan secara langsung akan sangat mempengaruhi harga pokok produksi dari beras analog. Sehingga diperlukan perhitungan harga pokok produksi beras analog yang berbeda dari sisi penggunaan sumber daya.

Pada kegiatan proses produksi beras analog sebagai suatu unit bisnis, mesin yang digunakan adalah satu unit ekstruder dengan harga Rp1.000.000.000 per unit yang fungsinya sama dengan kesatuan proses dari empat mesin yang digunakan pada proses produksi beras analog bukan sebagai unit bisnis. Mesin ini memiliki kapasitas produksi 250 kilogram per jam atau 25 kali lipat dari mesin yang digunakan pada proses produksi beras analog bukan sebagai unit bisnis. Semakin meningkatnya kapasitas produksi beras analog menyebabkan terjadinya penurunan ataupun peningkatan biaya yang digunakan pada proses produksi beras analog. Elemen biaya yang mengalami perubahan nilai berupa peningkatan ataupun penurunan harga antara lain biaya bahan baku, biaya overhead pabrik tetap dan biaya overhead pabrik variabel. Sedangkan pada elemen biaya tenaga kerja langsung tidak terjadi perubahan terhadap harga melainkan terjadi perubahan pada jumlah tenaga kerja yang dibutuhkan dalam proses produksi beras analog. Tenaga kerja langsung bagian produksi dibutuhkan sebanyak 10 orang sedangkan bagian pengemasan sebanyak 4 orang.

Elemen biaya yang mengalami penurunan harga yaitu biaya bahan baku yang terdiri dari harga tepung jagung dan harga sagu aren per kilogram dan biaya overhead pabrik variabel yang terdiri dari biaya bahan penolong, biaya plastik kemasan, biaya stiker kemasan, dan biaya tinta permanen. Pembelian bahan baku dalam jumlah besar menyebabkan harga-harga bahan baku dengan kualitas yang sama mengalami penurunan. Harga tepung jagung sebesar Rp5.500 per kilogram mengalami penurunan hingga Rp4.500 per kilogram. Sedangkan harga sagu aren sebesar Rp5.700 per kilogram mengalami penurunan hingga Rp5.000 per kilogram. Hal tersebut juga dialami oleh elemen biaya overhead pabrik variabel. Pembelian bahan penolong, plastik kemasan, stiker kemasan, dan tinta permanen dalam jumlah yang besar menyebabkan harga-harga komponen tersebut dengan kualitas yang sama mengalami penurunan. Harga bahan penolong sebesar Rp16.000 per kilogram mengalami penurunan hingga Rp15.700 per kilogram. Harga plastik kemasan sebesar Rp1.300 mengalami penurunan hingga Rp900 per buah. Harga stiker kemasan sebesar Rp715 mengalami penurunan hingga Rp450 per buah. Serta harga tinta permanen sebesar Rp5.700 mengalami penurunan hingga Rp5.000 per buah.

17 dalam proses produksi menjadi lebih besar sehingga biaya listrik mengalami peningkatan menjadi Rp4.700.124 per bulan. Begitu juga terhadap biaya transportasi yang mengalami peningkatan menjadi Rp15.000.000 per bulan. Semakin meningkat penggunaan dari mesin maka dibutuhkan pemeliharaan mesin yang lebih intensif, sehingga biaya pemeliharaan mesin meningkat menjadi Rp500.000 per bulan. Peningkatan harga mesin yang digunakan pada proses produksi beras analog menyebabkan meningkatnya biaya penyusutan dari mesin tersebut sebesar Rp1.833.333 per bulan (Tabel 5).

Tabel 5. Perhitungan biaya penyusutan mesin proses produksi beras analog (unit bisnis) per bulan

extruder 1.000.000.000 10 780.000.000 22.000.000 1.833.333,33

Jumlah biaya penyusutan 1.833.333,33

Sumber : Data diolah, Januari 2013

Perhitungan harga pokok produksi beras analog sebagai suatu unit bisnis dengan menggunakan metode full costing dapat dilihat pada Tabel 6.

Tabel 6. Perhitungan harga pokok produksi beras analog sebagai unit bisnis dengan metode full costing per bulan

Keterangan Harga/unit

Harga pokok produksi (Rp) 286.509.207,33

Jumlah produksi (pouch) 40.625

Harga pokok produksi/pouch 800 gram (Rp) 7.052,53

Sumber: Data diolah, Januari 2013

18

lebih kecil jika dibandingkan dengan harga pokok produksi beras analog bukan sebagai suatu unit bisnis. Hal ini disebabkan oleh pemakaian sumber daya dalam jumlah besar yang menyebabkan harga menjadi lebih murah, sehingga biaya yang dikeluarkan oleh pelaku usaha menjadi lebih rendah.

Perbandingan Hasil Perhitungan Harga Pokok Produksi Beras Analog

Hasil perhitungan harga pokok produksi beras analog dengan tiga cara perhitungan yaitu perhitungan oleh F-Technopark, perhitungan dengan metode full costing bukan sebagai unit bisnis, dan perhitungan sebagai unit bisnis menghasilkan nilai yang berbeda. Perbandingan dari ketiga hasil perhitungan terdapat pada Tabel 7.

Tabel 7. Perbandingan hasil perhitungan harga pokok produksi beras analog

Keterangan

Harga pokok produksi per pouch Perhitungan

F-Technopark (Rp)

Metode full costing (Rp) Bukan unit

bisnis Unit bisnis

Beras analog 8189,40 11.600,17 7.052,53

Sumber: Data diolah, Januari 2013

Berdasarkan Tabel 7, terdapat perbedaan nilai harga pokok produksi yang dihasilkan antara perhitungan F-Technopark, metode full costing bukan sebagai unit bisnis, dan sebagai unit bisnis. Harga pokok produksi yang diterapkan oleh F-Technopark selama ini lebih rendah dari harga pokok produksi dengan menggunakan metode full costing bukan sebagai unit bisnis. Hal ini disebabkan oleh perhitungan yang digunakan F-Technopark tidak membebankan biaya tenaga kerja langsung dan biaya overhead pabrik tetap, serta biaya overhead pabrik variabel yang tidak dilakukan secara rinci dan hanya membebankan biaya bahan baku. Sehingga harga pokok produksi yang dihasilkan menjadi lebih rendah. Sedangkan perhitungan dengan metode full costing membebankan seluruh elemen biaya yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel dan tetap secara rinci dan akurat. Harga pokok produksi beras analog sebagai unit bisnis memiliki nilai yang lebih rendah jika dibandingkan dengan harga pokok produksi metode full costing bukan sebagai unit bisnis. Hal ini disebabkan oleh kapasitas produksi yang lebih besar dari perhitungan harga pokok produksi sebagai unit bisnis mengakibatkan perubahan pada harga-harga yang dimasukkan kedalam biaya produksi per bulan. Dominasi penurunan harga pada elemen biaya dalam perhitungan harga pokok poduksi beras analog sebagai unit bisnis mengakibatkan semakin rendahnya biaya produksi yang dikeluarkan, sehingga harga pokok produksi yang dihasilkan juga semakin rendah.

Perbandingan Harga Jual Beras Analog dengan Menggunakan Perhitungan Metode Cost-Plus Pricing dan Penentuan oleh F-Technopark

19 biaya operasional yang dikeluarkan dan mampu memberikan nilai keuntungan yang berarti. Sedangkan harga jual dengan menggunakan metode cost-plus pricing merupakan hasil dari penambahan biaya produksi penuh dengan markup yang diharapkan. Biaya produksi penuh dalam perhitungan harga pokok produksi dengan metode full costing baik sebagai unit bisnis maupun bukan sebagai unit bisnis dijadikan sebagai dasar yang digunakan dalam perhitungan harga jual dengan metode cost-plus pricing. Biaya non-produksi sudah termasuk kedalam jumlah markup yang diharapkan. Besarnya markup dihasilkan dari perkalian antara biaya produksi dengan persentase markup yang diharapkan. Perhitungan harga jual beras analog dilakukan dengan menggunakan beberapa alternatif markup yaitu sebesar 10%, 15%, 20% dan 25%.

Pemilihan alternatif markup tersebut merupakan persentase markup yang dapat membuat F-Technopark mampu menutup biaya produksi dan biaya non-produksi serta dapat memberikan keuntungan yang wajar dan berarti. Perhitungan harga jual beras analog sebagai unit bisnis dan bukan unit bisnis terdapat pada Lampiran 1. Hasil perbandingan harga jual beras analog antara penentuan yang diterapkan oleh F-Technopark selama ini, bukan sebagai unit bisnis, dan sebagai unit bisnis, dapat dilihat pada Tabel 8.

Tabel 8. Perbandingan harga jual beras analog antara penentuan yang diterapkan oleh F-Technopark, bukan sebagai unit bisnis, dan sebagai unit bisnis Keterangan F-Technopark

Cost-plus pricing

Bukan unit bisnis Unit bisnis

10% 15% 20% 25% 10% 15% 20% 25%

Harga Jual

(Rp/pouch) 12.000 12.760,19 13.340,20 13.920,20 14.500,22 8404,27 8786,28 9168,29 9550,31 Sumber: Data diolah, Januari 2013

Berdasarkan Tabel 8, dapat diketahui bahwa terdapat perbedaan nilai harga jual yang dihasilkan antara penentuan F-Technopark dan metode cost-plus pricing baik sebagai unit bisnis maupun bukan unit bisnis. Nilai harga jual dengan menggunakan metode cost-plus pricing bukan sebagai unit bisnis memiliki nilai harga jual yang lebih tinggi jika dibandikan dengan penentuan harga jual oleh F-Technopark yaitu sebesar Rp12.760,19 per pouch dengan markup 10%, Rp13.340,20 per pouch dengan markup 15%, Rp13.920,21 per pouch dengan markup 20%, dan Rp14.500,22 per pouch dengan markup 25%. Perbedaan tersebut disebabkan F-Technopark tidak membebankan secara rinci biaya non-produksi berupa biaya administrasi dan penjualan kedalam harga jual yang ditentukan. Serta harga jual yang ditetapkan adalah hasil dari asumsi bahwa harga jual sebesar Rp12.000 per pouch mampu menutup seluruh biaya operasional yang dikeluarkan oleh F-Technopark dan mampu memberikan nilai keuntungan yang berarti bagi perusahaan. Sedangkan tingginya nilai harga jual beras analog bukan sebagai unit bisnis dengan metode cost-plus pricing disebabkan metode cost-plus pricing merupakan metode yang menentukan harga jual dengan menambahkan laba yang diharapkan diatas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Sehingga dihasilkan perhitungan harga jual yang akurat yang membuat harga jual dengan metode ini menjadi lebih tinggi dibandingkan dengan penentuan harga jual oleh F-technopark.

20

peningkatan kapasitas produksi akan sangat mempengaruhi biaya produksi. Kapasitas produksi yang meningkat menyebabkan biaya produksi mengalami penurunan. Biaya produksi merupakan dasar biaya yang digunakan dalam perhitungan harga jual. Sehingga penurunan biaya produksi juga akan menurunkan nilai harga jual dari beras analog sebagai unit bisnis yaitu sebesar Rp8.404,19 per pouch dengan markup 10%, Rp8.786,28 per pouch dengan markup 15%, Rp9.168,29 per pouch dengan markup 20%, dan Rp9.550,31 per pouch dengan markup 25%

Analisis Nilai Tambah Beras Analog F-Technopark IPB

Proses pengolahan bahan baku beras analog berupa tepung jagung dan sagu aren menjadi beras analog menyebabkan adanya nilai tambah pada bahan-bahan baku tersebut, sehingga harga jual dari produk hasil olahannya berupa beras analog menjadi lebih tinggi dibandingkan dengan harga jual tepung jagung dan sagu aren yang belum diolah. Besarnya nilai tambah pengolahan beras analog dan distribusi marjin yang diperoleh dari pemanfaatan faktor-faktor produksi dalam pengolahan dapat diketahui dengan melakukan analisis nilai tambah. Dasar perhitungan nilai tambah yang digunakan adalah per unit bahan baku yaitu per kilogram. Hasil analisis terhadap nilai tambah dapat dilihat pada Tabel 9.

Tabel 9. Analisis nilai tambah pengolahan beras analog per kilogram

Variabel Nilai

Output, input, dan harga

Output (Kg/bulan) 1.300

Bahan baku (Kg/bulan) 1.500 Tenaga kerja langsung (HOK/bulan) 50 Faktor konversi 0,867 Koefisien tenaga kerja langsung (HOK/kg) 0,033 Harga output (Rp/kg) 15.000 Upah tenaga kerja langsung (Rp/HOK) 20.000 Penerimaan dan keuntungan

Harga bahan baku (Rp/kg) 5.600 Harga input lain (Rp/kg) 3.675,47 Nilai output (Rp/kg) 13.000 Nilai tambah (Rp/kg) 3.724,53 Rasio nilai tambah (%) 28,65 Pendapatan tenaga kerja langsung (Rp/kg) 666,67 Pangsa tenaga kerja (%) 17,90 Keuntungan (Rp/kg) 3.057,86 Tingkat keuntungan (%) 23,52 Balas jasa pemilik faktor produksi

Marjin (Rp/kg) 7.400 Pendapatan tenaga kerja langsung (%) 9,01 Sumbangan input lain (%) 49,67 Keuntungan perusahaan (%) 41,32 Sumber: Data diolah, Januari 2013

21 kilogram per bulan. Jumlah bahan baku tersebut merupakan penjumlahan dari kedua bahan baku pengolahan beras analog yaitu tepung jagung dan sagu aren. Perbandingan jumlah output beras analog dan jumlah bahan baku per bulan menghasilkan faktor konversi sebesar 0,867 yang berarti bahwa setiap satu kilogram campuran tepung jagung dan sagu aren dapat menghasilkan 0,867 kilogram beras analog.

Jumlah hari kerja untuk memproduksi beras analog dalam satu bulan adalah sebanyak 25 hari dikali dengan jumlah tenaga kerja langsung sebanyak 2 orang. Dengan demikian diperoleh hasil total hari orang kerja (HOK) untuk memproduksi beras analog sebesar 50 HOK. Nilai koefisien tenaga kerja langsung diperoleh dari pembagian jumlah total hari kerja selama satu bulan dengan jumlah input yang dikeluarkan selama satu bulan sehingga diperoleh nilai koefisien sebesar 0,033 HOK/kg. Nilai tersebut menunjukkan bahwa diperlukan tenaga kerja langsung sebanyak 0,033 HOK untuk memproduksi satu kilogram beras analog.

Upah tenaga kerja langsung rata-rata per orang didasarkan pada total upah bulanan yang diterima tenaga kerja bagian pengolahan dibagi dengan total hari kerja untuk memproduksi beras analog, sehingga diperoleh upah tenaga kerja langsung sebesar Rp20.000 per HOK. Harga output beras analog untuk setiap kilogram adalah Rp15.000 diperoleh dari pembagian harga beras analog kemasan standing pouch 800 gram sebesar Rp 12.000 dengan isi beras analog sebesar 800 gram. Hasil pembagian berupa harga beras analog per gram tersebut lalu dikali dengan satu kilogram yang setara dengan 1000 gram. Sehingga akan dihasilkan harga per kilogram beras analog sebesar Rp15.000 per kilogram.

Biaya input rata-rata terdiri dari harga bahan baku dan harga input lain. Harga bahan baku untuk memproduksi beras analog sebesar Rp5.600 per kilogram. Harga tersebut merupakan campuran harga dari kedua bahan baku yaitu tepung jagung dan sagu aren. Harga input lain merupakan campuran harga dari seluruh elemen biaya yang menjadi input selain bahan baku dalam pengolahan beras analog dan biaya kemasan yaitu sebesar Rp3.675,47. Biaya kemasan (plastik kemasan, stiker kemasan, tinta permanen, pad stampel) tidak dimasukkan kedalam komponen harga input lain karena nilai tambah yang dilakukan analisis berdasarkan pada beras analog per kilogram bukan per kemasan atau pouch. Nilai output beras analog untuk setiap satu kilogram adalah sebesar Rp13.000 yang diperoleh dari perkalian nilai faktor konversi dengan harga output beras analog per kilogram. Nilai ini menunjukkan bahwa setiap pengolahan satu kilogram beras analog akan menghasilkan nilai sebesar Rp13.000.

22

satu kilogram beras analog adalah sebesar Rp3.057,86 dengan rasio 23,52%, yang berarti bahwa sebesar 23,52% dari nilai output merupakan nilai tambah bersih bagi perusahaan karena telah dikurangi dengan pendapatan tenaga kerja.

Berdasarkan analisis nilai tambah diperoleh marjin dari pengolahan beras analog. Marjin tersebut diperoleh dari pengurangan nilai output terhadap harga bahan baku, yang kemudian didistribusikan sebagai pendapatan tenaga kerja, sumbangan input lain dan keuntungan perusahaan. Dari setiap kilogram beras analog diperoleh marjin Rp7.400, didistribusikan bagi pendapatan tenaga kerja sebesar Rp666,67 dengan rasio 9,01%, pendapatan untuk sumbangan input lainnya sebesar Rp3.675,47 dengan rasio 49,67%, dan diterima oleh perusahaan dengan rasio 41,32% yaitu sebesar Rp3.057,86 sebagai imbalan atas penggunaan modal.

Hasil analisis nilai tambah beras analog UPT Kerjasama F-Technopark IPB diperoleh dari nilai tambah sebesar Rp3.724,53 per kilogram bahan baku atau 31,86% dari nilai output. Nilai tambah ini didistribusikan terhadap tenaga kerja dan keuntungan masing-masing 17,90% dan 23,52%. Nilai marjin yang diperoleh adalah sebesar Rp7.400, marjin ini didistribusikan untuk tenaga kerja (9,01%), sumbangan input lain (49,67%) dan keuntungan milik perusahaan (41,32%).

SIMPULAN DAN SARAN

Simpulan

UPT Kerjasama F-Technopark IPB menerapkan perhitungan harga pokok produksi yang masih sangat sederhana dengan harga pokok produksi sebesar Rp8.189,40 per pouch. Sedangkan hasil perhitungan harga pokok produksi beras analog metode full costing bukan sebagai suatu unit bisnis adalah sebesar Rp11.600,17 per pouch dan harga pokok produksi beras analog sebagai suatu unit bisnis adalah sebesar Rp7.052,53 per pouch. Perbedaan nilai yang dihasilkan disebabkan oleh metode full costing memasukkan seluruh elemen biaya kedalam perhitungan harga pokok produksi sehingga menghasilkan nilai yang lebih tinggi jika dibandingkan dengan perhitungan F-Technopark. Serta perhitungan harga pokok produksi sebagai suatu unit bisnis menghasilkan nilai yang lebih rendah jika dibandingkan dengan perhitungan harga pokok produksi bukan sebagai unit bisnis. Hal tersebut disebabkan oleh pemakaian sumber daya dalam jumlah besar dalam kegiatan produksi beras analog sebagai suatu unit bisnis akan mengakibatkan harga-harga input menjadi lebih murah, sehingga biaya yang dikeluarkan oleh pelaku usaha juga akan menjadi lebih rendah.

23 markup adalah sebesar Rp12.760,19 dengan rasio markup 10%, Rp13.340,20 dengan rasio markup 15%, Rp13.920,21 dengan rasio markup 20%, dan Rp14.500,22 dengan rasio markup 25%. Sedangkan harga jual beras analog sebagai unit bisnis memiliki nilai yang paling rendah yaitu sebesar Rp8.404,19 per pouch dengan markup 10%, Rp8.786,28 per pouch dengan markup 15%, Rp9.168,29 per pouch dengan markup 20%, dan Rp9.550,31 per pouch dengan markup 25%. Hal ini disebabkan oleh peningkatan kapasitas produksi yang mempengaruhi harga pokok produksi dan harga jual beras analog.

Analisis nilai tambah dengan metode hayami menghasilkan nilai tambah pengolahan beras analog sebesar Rp3.724,53 dengan rasio 28,65 %. Hal ini berarti setiap 1 kilogram bahan baku beras analog berupa tepung jagung dan sagu aren dapat menghasilkan nilai tambah sebesar 28,65 % bagi F-Technopark IPB.

Saran

UPT Kerjasama F-Technopark IPB sebaiknya menggunakan metode full costing dalam perhitungan harga pokok produksinya dengan memasukkan seluruh elemen biaya yang terjadi pada proses produksi beras analog seperti biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Sehingga perhitungan harga pokok produksi akan lebih akurat serta mampu memaksimalkan laba yang diharapkan. F-Technopark IPB juga sebaiknya melakukan perhitungan harga jual beras analog. Salah satu metode perhitungan harga jual yang dapat digunakan adalah metode cost-plus pricing, agar dapat memperkirakan keuntungan yang akan didapatkan secara akurat dengan mempertimbangkan seluruh biaya produksi maupun non-produksi dan laba yang diharapkan.

F-Technopark sebaiknya memproduksi beras analog dalam jumlah besar sebagai suatu unit bisnis agar dapat memperoleh keuntungan yang lebih besar dengan biaya produksi yang lebih rendah. Nilai tambah pengolahan beras analog yang dihasilkan akan lebih tinggi jika F-Technopark dapat menurunkan biaya produksinya dengan meningkatkan jumlah produksi. Sehingga biaya yang dikeluarkan oleh perusahaan menjadi lebih rendah serta mampu menghasilkan nilai tambah yang lebih tinggi bagi F-Technopark. Serta sebaiknya F-Technopark memperkenalkan beras analog secara intensif dan berkesinambungan agar seluruh masyarakat mengetahui keunggulan dan kelebihan dari beras analog dibandingkan dengan beras konvensional pada umumnya. Sehingga diharapkan masyarakat dapat beralih untuk mengonsumsi beras analog sebagai makanan pokok sehari-hari.

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik. 2012. Berita Resmi Statistik Produksi Beras Nasional [internet].[diacu 18 April 2012]. Tersedia dari: http://www.bps.go.id/?news=955.

24

Horngren CT, Datar SM, Foster G. 2008. Akuntansi Biaya dengan penekanan manajerial. Ed Ke-12. Jakarta (ID): Penerbit Erlangga

Iwan. 2011. Ketidakseriusan Pemerintah Menyangkut Kebijakan Diversifikasi Pangan. Suara Manado [internet]. [Diunduh 2013 April 19]; 1(1): 2262. Tersedia pada: http//www.suaramanado.com/berita/nasional/politik-pemerintahan/2011/08/2262.

Kembaren L. 2011. Diversifikasi Pangan Konsumsi Beras Indonesia Tertinggi [editorial]. Jurnal Nasional. 1(1):15.

Marimin, Maghfiroh N. 2010. Aplikasi Teknik Pengambilan Keputusan dalam Manajemen Rantai Pasok. Bogor (ID): IPB Pr.

Mulyadi. 1992. Akuntansi Manajemen. Ed Ke-1. Yogyakarta (ID): YKPN. Mulyadi. 2005. Akuntansi Biaya. Ed Ke-5. Yogyakarta (ID): YKPN.

Rachmayanti DK. 2011. Analisis Perhitungan Harga Pokok Produksi Sepatu dengan Metode Full Costing (Studi Kasus : UKM Galaksi Kampung Kabandungan Ciapus, Bogor) [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Samryn LM. 2001. Akuntansi Manajerial Suatu Pengantar. Jakarta (ID): PT Raja Grafindo Persada

Sudarwati I. 2011. Analisis Harga Pokok Produksi dan Penjualan Minyak Akar Wangi di Kabupaten Garut, Jawa Barat [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Sugiri S, Sulastiningsih. 2004. Akuntansi Manajemen Sebuah Pengantar. Ed Ke-3. Yogyakarta (ID): YKPN

Suherman A. 2012. Analisis Nilai Tambah Kayu Mahoni Sebagai Bahan Baku Kerajinan Boneka Whimsy Pada CV ATLAS Tasikmalaya [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Supriyono RA. 2007. Akuntansi Biaya Pengumpulan Biaya dan Penentuan Harga Pokok. Ed Ke-2. Yogyakarta (ID): BPFE

25 Lampiran 1. Perhitungan harga jual beras analog sebagai unit bisnis dan bukan

unit bisnis dengan menggunakan metode cost-plus pricing

Bukan unit bisnis Persentase Markup

10% 15% 20% 25% Biaya produksi (Rp) 18.850.279,63

Markup (Rp) 1.885.028 2.827.542 3.770.056 4.712.570 Harga Jual (Rp) 20.735.308 21.677.822 22.620.336 23.562.850 Jumlah produksi/bulan

(pouch) 1625

harga jual/pouch (Rp) 12.760,19 13.340,20 13.920,21 14.500,22

Unit bisnis Persentase Markup

10% 15% 20% 25% Biaya produksi (Rp) 286.509.207,33

Markup (Rp) 28.650.921 42.976.381 57.301.841 71.627.302 Harga Jual (Rp) 315.160.128 329.485.588 343.811.049 358.136.509 Jumlah produksi/bulan

(pouch) 37500

26

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 17 Januari 1992 dari Ayah Maryono dan Ibu Siti Zaenab. Penulis adalah anak ketiga dari empat bersaudara. Tahun 2009 penulis lulus dari SMA Negeri 1 Tambun Selatan dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB dan diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.