ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI,

LIKUIDITAS, NON PERFORMING LOAN, PEMBENTUKAN

PENYISIHAN AKTIVA PRODUKTIF, DAN KUALITAS

AKTIVA PRODUKTIF TERHADAP

RETURN ON ASSETS

(Studi Empiris Pada Bank Perkreditan Rakyat (BPR) di Wilayah

Kabupaten Deli Serdang Tahun 2007-2010)

TESIS

Oleh

Erna Susilawaty Sebayang

097017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI,

LIKUIDITAS, NON PERFORMING LOAN, PEMBENTUKAN

PENYISIHAN AKTIVA PRODUKTIF, DAN KUALITAS

AKTIVA PRODUKTIF TERHADAP

RETURN ON ASSETS

(Studi Empiris Pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang Tahun 2007-2010)

TESIS

Diajukan Sebagai Salah Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

THE ANALYSIS OF CAPITAL ADEQUACY RATIO, EFICIENCY,

LIQUIDITY, NON PERFORMING LOAN, ALLOWANCE FOR

LOANS AND LEASE LOSSES, AND QUALITY OF

PRODUCTIVE ASSETS TOWARD

RETURN ON ASSETS

(The Study Empiries on Bank Perkreditan Rakyat (BPR) listed in Deli Serdang

Region since 2007 to 2010)

THESIS

By

Erna Susilawaty Sebayang 097017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis :

ANALISIS PENGARUH KECUKUPAN

MODAL, EFISIENSI, LIKUIDITAS, NON

PERFORMING LOAN, PEMBENTUKAN

PENYISIHAN AKTIVA PRODUKTIF, DAN

KUALITAS AKTIVA PRODUKTIF

TERHADAP RETURN ON ASSETS

(Studi Empiris Pada Bank Perkreditan Rakyat

(BPR) di Wilayah Kabupaten Deli Serdang

Tahun 2007-2010)

Nama Mahasiswa : Erna Susilawaty Sebayang Nomor Pokok : 097019040

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec.Ac.) (Drs. Syahyunan, M.Si.)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE.)

Telah diuji pada :

Tanggal 10 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec.Ac. Anggota : 1. Drs. Syahyunan, M.Si.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA. 3. Dra. Tapi Anda Sari, Lubis, M.Si., Ak.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI, LIKUIDITAS, NON PERMORMING LOAN, PEMBENTUKAN PENYISIHAN AKTIVA PRODUKTIF, DAN KUALITAS AKTIVA PRODUKTIF TERHADAP RETURN ON ASSETS” adalah benar hasil karya saya sendiri yang belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 10 Agustus 2011

Yang membuat pernyataan

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh kecukupan modal diproksikan melalui Capital Adequacy Ratio (CAR), efisiensi diproksikan melalui Biaya Operasi terhadap Pendapatan Operasi (BOPO), likuiditas diproksikan melalui Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Penghapusan Penyisihan Aktiva Produktif (PPAP), Kualitas Aktiva Produktif (KAP) terhadap Return on Assets (ROA) pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang yang menyajikan laporan keuangan triwulan yang dipublikasikan Bank Indonesia secara kontinu mulai periode tahun 2007 sampai dengan 2010. Populasi dalam penelitian ini sebanyak 19 Bank Perkreditan Rakyat. Dari jumlah populasi ini yang menjadi sampel sebanyak 13 Bank Perkreditan Rakyat di Wilayah Kabupaten Deli Serdang periode tahun 2007 sampai dengan 2010. Teknik analisis yang digunakan adalah regresi linear berganda (Multiple Linear Regression) dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-test untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara simultan serta t-test untuk menguji besarnya pengaruh variabel independen terhadap variabel dependen secara parsial dengan Level of Significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinieritas, uji heteroskedastisitas, uji heteroskedastisitas, dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik, hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi liniear berganda. Dari hasil penelitian secara simultan keenam variabel berpengaruh signifikansi terhadap ROA. Sedangkan secara parsial menunjukkan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh positif dan signifikansi terhadap ROA. Biaya Operasi Pendapatan Operasi (BOPO), Penghapusan Penyisihan Aktiva Produktif (PPAP) secara parsial berpengaruh negatif dan signifikansi terhadap ROA. Loan to Deposit Ratio (LDR) dan Kualitas Aktiva Produktif (KAP) secara parsial tidak berpengaruh signifikansi terhadap ROA. Kemampuan prediksi dari keenam variabel tersebut terhadap ROA sebesar 78,1% sedangkan sisanya sebesar 21,9% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The purpose of this study was to test the influence of the Capital Adequacy forecasting on Capital Adequacy Ratio (CAR). Efencienci forecasting on Biaya Operasi terhadap Pendapatan Operasi (BOPO), liquidity forecasting on Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Penghapusan Penyisihan Aktiva Produktif (PPAP), Kualitas Aktiva Produktif (KAP) toward Return on Asset (ROA) on Bank Perkreditan Rakyat listed in Deli Serdang Region.

This study used purposive sampling method in criteria was Bank Perkreditan Rakyat in Deli Serdang Region who provided financial quarterly report that publicated by Indonesia Banking Directory continuously since 2007 to 2010. The population in this study used 19 Bank Perkreditan Rakyat. And the total of samples 13 Bank Perkreditan Rakyat in Deli Serdang Region since 2007 to 2010. The analysis technique used was Multiple Linear Regression with equation least squares and hypothesis test use F-test to know to test the truth of influence of independence variable towards dependent variable is simultant and also t-test to test the influence of independence variable towards dependent variable as partial on level of significant 5%. Also the other test was a classic assumption test covering normally test, multicolinearity test, heteroskedasticity test, and autocorrelation test.

During the study period show the data research was normally distributed. Based on the result of normally test, multicolinearity test, heteroskedasticity test, and autocorrelation test variable digressing of classic assumption deviation has not founded, its indicate that the available data has fulfill the condition to use multiple linear regression model. From the result of the study the simultant of the six variable influence significant towards ROA. While, CAR, NPL, in partial a positive and significant toward ROA. BOPO and PPAP partially a negative and significant toward ROA. LDR and KAP in partial significant not influence toward ROA. Prediction capability from these seven variable toward ROA is 78,1,% where the balance 21,9% is affected to other factors which was not to be entered to research model.

KATA PENGANTAR

Penulis panjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa atas

karunia dan rahmat yang telah dilimpahkanNya. Khususnya dalam penulisan tesis ini.

Penulisan tesis ini dimaksudkan untuk memenuhi sebagian dari

persyaratan-persyaratan guna memperoleh derajat sarjana S-2 Magister Ilmu Akuntansi pada

Program Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan

kata-kata maupun pembahasan materi tesis ini masih jauh dari sempurna. Oleh karena

itu dengan penuh kerendahan hati penulis mengharapkan saran, kritik dan segala

bentuk pengarahan dari semua pihak untuk perbaikan tesis ini.

Pada kesempatan ini penulis mengucapkan terima kasih pada semua pihak

yang telah membantu dalam penyusunan tesis ini, khususnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku Rektor

Universitas Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Ilmu

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Prof. Dr. Azhar Maksum, M.Ec.Ac., selaku dosen pembimbing utama tesis, yang

membimbing serta memberikan saran-saran kepada penulis dalam menyelesaikan

tesis ini.

5. Drs. Syahyunan, M.Si., selaku dosen pembimbing pendukung tesis yang telah

bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing,

mengarahkan serta memberikan saran-saran kepada penulis sehingga tesis ini

dapat diselesaikan.

6. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku dosen pembanding yang

telah banyak memberikan saran-saran kepada penulis dalam penyelesaian tesis

ini.

7. Dra. Tapi Anda Sari, Lubis, M.Si, Ak, selaku dosen pembanding yang telah

banyak memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

8. Drs. Idhar Yahya, MBA, Ak, selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis dalam penyelesaiaan tesis ini.

9. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas Sumatera

Utara.

10. Suami tercinta Hamonangan Justinus Gultom dan anak tersayang Simon Ignasius

Gultom, serta seluruh keluarga yang telah memberikan dukungan dan motivasi

dengan penuh kasih sayang baik moril maupun materil kepada penulis.

11. Rekan-rekan mahasiswa Ilmu Akuntansi khususnya angkatan XVII dan

teman-teman lain, yang telah mendukung dan memberikan saran membangun kepada

penulis.

12. Pihak-pihak lain yang tidak disebutkan yang telah banyak memberikan dukungan

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan,

dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, Agustus 2011

RIWAYAT HIDUP

I. Pribadi :

Nama : ERNA SUSILAWATY SEBAYANG

Tempat/Tanggal Lahir : Kisaran/03 Desember 1975

Anak ke : 3 (tiga) dari 6 (enam) bersaudara

Alamat : Jl. Citra Anggrek No. 12 Simpang Selayang – Medan

II. Pendidikan Formal

a. SD Swasta Panti Budaya Kisaran Tamat Tahun 1998

b. SMP Negeri 2 Kisaran Tamat Tahun 1991

c. SMA Negeri 2 Kisaran Tamat Tahun 1994

d. Fakultas Ekonomi Program Strata 1 (S1) Jurusan Akuntansi Universitas

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

1.5. Originalitas ... 11

BAB II TINJAUAN PUSTAKA... 12

2.1. Landasan Teori... 12

2.1.1. Return on Assets (ROA) ... 12

2.1.2. Kecukupan Modal... 13

2.1.3. Efisiensi ... 14

2.1.5. Non Performing Loan (NPL)... 16

2.1.6. Penghapusan Penyisihan Aktiva Produktif ... 18

2.1.7. Kualitas Aktiva Produktif ... 19

2.1.8. Pengaruh Variabel Independen Terhadap Return on Assets... 20

2.1.8.1. Pengaruh Capital Adequacy Ratio Terhadap Return on Assets... 20

2.1.8.2. Pengaruh Biaya Operasi Pendapatan Operasi Terhadap Return on Assets.... 21

2.1.8.3. Pengaruh Loan to Deposit Ratio Terhadap Return on Assets... 21

2.1.8.4. Pengaruh Non Performing Loan Terhadap Return on Assets... 22

2.1.8.5. Pengaruh Penghapusan Penyisihan Aktiva Produktif Terhadap Return on Assets ... 23

2.1.8.6. Pengaruh Kualitas Aktiva Produktif Terhadap Return on Assets... 24

2.2. Penelitian Terdahulu... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1. Kerangka Konsep ... 27

3.2. Hipotesis... 30

BAB IV METODE PENELITIAN... 31

4.2. Lokasi dan Waktu Penelitian ... 31

4.3. Populasi dan Sampel ... 31

4.4. Metode Pengumpulan Data ... 34

4.5. Jenis Data ... 34

4.5. Definisi Operasional Variabel... 34

4.6. Metode Analisis Data... 39

4.7. Pengujian Hipotesis... 39

4.8. Uji Asumsi Klasik ... 42

4.8.1. Uji Normalitas Data ... 42

4.8.2. Uji Multikolinearitas ... 42

4.8.3. Uji Heteroskedastisitas... 43

4.8.4. Uji Autokorelasi... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAAN... 45

5.1. Deskripsi Data Penelitian... 45

5.2. Hasil Analisis ... 47

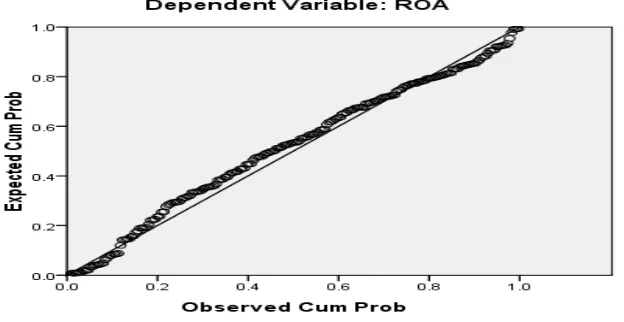

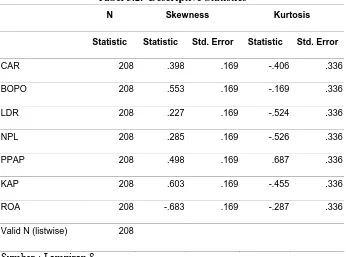

5.2.1. Uji Normalitas Data ... 47

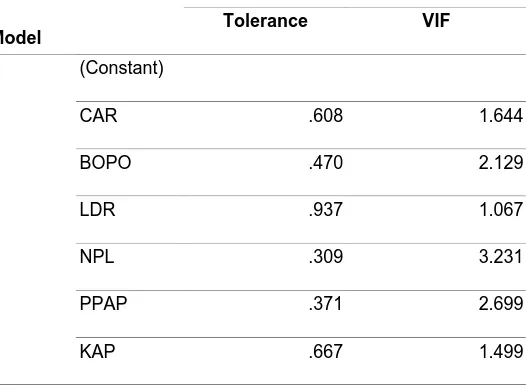

5.2.2. Uji Multikolinearitas ... 50

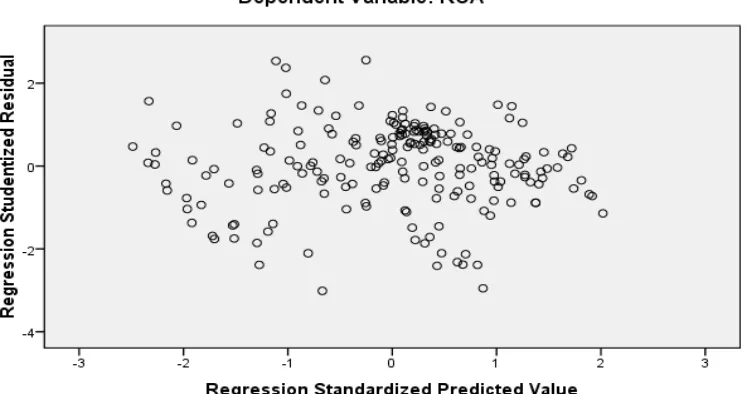

5.2.3. Uji Heteroskedastisitas... 52

5.2.4. Uji Autokorelasi... 53

5.3. Pengujian Hipotesis ... 54

5.4. Pembahasan Hipotesis ... 58

BAB VI KESIMPULAN DAN SARAN... 64

6.1. Kesimpulan ... 64

6.3. Saran ... 66

DAFTAR TABEL

Nomor Judul Halaman

1.1. Rata-rata dari CAR,

BOPO, LDR, NPL, PPAP, KAP

dan ROA pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang Periode 2007 sampai

dengan 2010 ... 7

2.1. Hasil-hasil Penelitian Terdahulu ... 26

4.1. Populasi Penelitian ... 33

4.2. Definisi Operasional ... 38

5.1. Deskriptif Data ... 45

5.2. Uji Normalitas (Descriptive Statistics) ... 48

5.3. Uji Normalitas (One-Sample Kolmogorov-Smirnov Test) ... 49

5.4. Matriks Korelasi Antara Variabel Independen ... 50

5.5. Variance Inflation Factor (VIF) Variabel Independen ... 51

5.6. Autokorelasi ... 53

5.7. Uji Autokorelasi ... 54

5.8. Hasil Uji Hipotesis Secara Simultan (Uji F) ... 54

5.9. Nilai Koefisien Determinasi (R2) ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep ... 27

5.1. Normal P-P Plot Residual ... 47

DAFTAR LAMPIRAN

Nomor Judul

1. Rekapitulasi CAR, BOPO, LDR, NPL, PPAP, KAP dan ROA

Tahun 2007

2. Rekapitulasi CAR, BOPO, LDR, NPL, PPAP, KAP dan ROA

Tahun 2008

3. Rekapitulasi CAR, BOPO, LDR, NPL, PPAP, KAP dan ROA

Tahun 2009

4. Rekapitulasi CAR, BOPO, LDR, NPL, PPAP, KAP dan ROA

Tahun 2010

5. Deskriptif Data

6. Hasil Pengujian Hipotesis

7. Hasil Analisis Uji Asumsi Klasik (Uji Normalitas)

8. Hasil Analisis Uji Asumsi Klasik (Uji Normalitas)

9. Hasil Analisis Uji Asumsi Klasik (Uji Multikolinearitas)

10. Hasil Analsis Uji Asumsi Klasik (Uji Heteroskedastisitas)

11. Hasil Analisis Uji Asumsi Klasik (Uji Autokorelasi)

12. Kredit MKM Menurut Sektor Ekonomi

13. Kegiatan Usaha Bank Perkreditan Rakyat

14. Kredit Bank Perkreditan Rakyat Berdasarkan Sektor Ekonomi

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh kecukupan modal diproksikan melalui Capital Adequacy Ratio (CAR), efisiensi diproksikan melalui Biaya Operasi terhadap Pendapatan Operasi (BOPO), likuiditas diproksikan melalui Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Penghapusan Penyisihan Aktiva Produktif (PPAP), Kualitas Aktiva Produktif (KAP) terhadap Return on Assets (ROA) pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang.

Teknik sampling yang digunakan adalah purposive sampling dengan kriteria Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang yang menyajikan laporan keuangan triwulan yang dipublikasikan Bank Indonesia secara kontinu mulai periode tahun 2007 sampai dengan 2010. Populasi dalam penelitian ini sebanyak 19 Bank Perkreditan Rakyat. Dari jumlah populasi ini yang menjadi sampel sebanyak 13 Bank Perkreditan Rakyat di Wilayah Kabupaten Deli Serdang periode tahun 2007 sampai dengan 2010. Teknik analisis yang digunakan adalah regresi linear berganda (Multiple Linear Regression) dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-test untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen secara simultan serta t-test untuk menguji besarnya pengaruh variabel independen terhadap variabel dependen secara parsial dengan Level of Significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinieritas, uji heteroskedastisitas, uji heteroskedastisitas, dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik, hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi liniear berganda. Dari hasil penelitian secara simultan keenam variabel berpengaruh signifikansi terhadap ROA. Sedangkan secara parsial menunjukkan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) berpengaruh positif dan signifikansi terhadap ROA. Biaya Operasi Pendapatan Operasi (BOPO), Penghapusan Penyisihan Aktiva Produktif (PPAP) secara parsial berpengaruh negatif dan signifikansi terhadap ROA. Loan to Deposit Ratio (LDR) dan Kualitas Aktiva Produktif (KAP) secara parsial tidak berpengaruh signifikansi terhadap ROA. Kemampuan prediksi dari keenam variabel tersebut terhadap ROA sebesar 78,1% sedangkan sisanya sebesar 21,9% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ABSTRACT

The purpose of this study was to test the influence of the Capital Adequacy forecasting on Capital Adequacy Ratio (CAR). Efencienci forecasting on Biaya Operasi terhadap Pendapatan Operasi (BOPO), liquidity forecasting on Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Penghapusan Penyisihan Aktiva Produktif (PPAP), Kualitas Aktiva Produktif (KAP) toward Return on Asset (ROA) on Bank Perkreditan Rakyat listed in Deli Serdang Region.

This study used purposive sampling method in criteria was Bank Perkreditan Rakyat in Deli Serdang Region who provided financial quarterly report that publicated by Indonesia Banking Directory continuously since 2007 to 2010. The population in this study used 19 Bank Perkreditan Rakyat. And the total of samples 13 Bank Perkreditan Rakyat in Deli Serdang Region since 2007 to 2010. The analysis technique used was Multiple Linear Regression with equation least squares and hypothesis test use F-test to know to test the truth of influence of independence variable towards dependent variable is simultant and also t-test to test the influence of independence variable towards dependent variable as partial on level of significant 5%. Also the other test was a classic assumption test covering normally test, multicolinearity test, heteroskedasticity test, and autocorrelation test.

During the study period show the data research was normally distributed. Based on the result of normally test, multicolinearity test, heteroskedasticity test, and autocorrelation test variable digressing of classic assumption deviation has not founded, its indicate that the available data has fulfill the condition to use multiple linear regression model. From the result of the study the simultant of the six variable influence significant towards ROA. While, CAR, NPL, in partial a positive and significant toward ROA. BOPO and PPAP partially a negative and significant toward ROA. LDR and KAP in partial significant not influence toward ROA. Prediction capability from these seven variable toward ROA is 78,1,% where the balance 21,9% is affected to other factors which was not to be entered to research model.

BAB I PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi tahun 1997 yang kemudian berkembang menjadi krisis multi

dimensi membawa dampak kehancuran usaha perbankan di Indonesia. Hal ini

meninggalkan kredit macet yang cukup besar, dan sampai saat ini belum terselesaikan

oleh badan Penyehatan Perbankan Nasional (BPPN) maupun oleh bank pemberi

kredit, sehingga membawa dampak terhadap kerugian negara dan rakyat yang cukup

besar. Rendahnya kemampuan manajemen risiko merupakan salah satu kelemahan

yang teridentifikasi dari krisis perbankan 1997/1998, selain masalah permodalan dan

good corporate governance. Jasa perkreditan sebagai produk usaha perbankan

merupakan salah satu penyumbang pendapatan terbesar Bank dibanding beberapa

produk jasa perbankan lainnya. (Wilopo, 2000).

Krisis yang terjadi dalam industri perbankan perlu diantisipasi serta

dipulihkan, terutama untuk mengembalikan kepercayaan masyarakat baik terhadap

bank sebagai sebuah perusahaan atau sistem perbankan secara keseluruhan. Dengan

kata lain bagaimanapun proses nasionalisasi dilakukan dan berapapun dana yang

dikeluarkan untuk penyelamatan atau rekapitalisasi perbankan, hal tersebut tidak akan

ada manfaatnya tanpa adanya kepercayaan dan dukungan dari masyarakat. Dalam

situasi seperti itu, masyarakat akan menjadi lebih jeli untuk menilai kondisi suatu

Upaya untuk menghadapi kondisi seperti yang digambarkan di atas

mengharuskan setiap perusahaan perbankan mengambil langkah antisipatif.

Perusahaan perbankan dituntut menjadi lebih dinamis dalam berbagai hal termasuk

meningkatkan kemampuan pelayanan dalam meraih kembali kepercayaan masyarakat

yang selama ini menurun.

Dampak krisis tidak hanya dirasakan oleh bank-bank umum tetapi dirasakan

juga oleh Bank Perkreditan Rakyat (BPR). BPR sebagai salah satu dari dua jenis bank

yang ada di Indonesia seperti yang dimaksudkan dalam Undang-undang No.7 Tahun

1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang No. 10

Tahun 1998 yang keberadaannya diharapkan mampu memberikan pelayanan bagi

masyarakat golongan ekonomi lemah dan pengusaha kecil baik di pedesaan ataupun

di perkotaan.

Melalui seminar restrukturisasi perbankan yang dilaksanakan di Jakarta tahun

1998 disimpulkan beberapa penyebab menurunnya kinerja bank antara lain: (1)

semakin meningkatnya kredit bermasalah, (2) dampak likuidasi bank-bank 1

November 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap

perbankan dan pemerintah, sehingga memicu penarikan dana secara besar-besaran,

(3) semakin menurunnya permodalan bank-bank, (4) banyak bank-bank tidak mampu

melunasi kewajibannya karena menurunnya nilai tukar rupiah, serta (5) manajemen

tidak profesional (Almilia dan Herdiningtyas, 2005).

Langkah strategis yang dapat dilakukan untuk meningkatkan kinerja bank

adalah dengan cara memperbaiki kinerja bank. Kinerja yang baik suatu bank

atau sistem perbankan secara keseluruhan. Pada sisi lain kinerja bank dapat pula

dijadikan sebagai tolak ukur kesehatan bank tersebut. Secara intuituf dapat dikatakan

bahwa bank yang sehat akan mendapat dukungan dan kepercayaan dari masyarakat

serta akan terhindar dari kondisi bermasalah.

Menyadari pentingnya kesehatan suatu bank bagi nasabah, maka dirasa perlu

untuk melakukan pemeliharaan kesehatan bank yang antara lain mencakup

pemeliharaan likuiditas sehingga dapat memenuhi kewajiban pada nasabah yang

menarik simpanannya sewaktu-waktu. Arti penting itu ditunjukkan oleh berbagai

evaluasi pengukuran atau penelitian yang dilakukan oleh majalah khusus perbankan

maupun penelitian ilmiah akademis. Pada umumnya penelitian mengacu pada

variabel CAMEL yang diproksikan dalam berbagai rasio keuangan perbankan.

Hasil penilaian kinerja sebuah bank yang diukur dengan menggunakan alat

analisis CAMEL dapat dimanfaatkan secara langsung baik oleh pemilik modal,

pengelola ataupun masyarakat. Hasil penilaian tersebut dapat dijadikan sebagai bahan

pertimbangan bagi pemilik modal dalam menanamkan modalnya dan dapat dijadikan

informasi penting bagi pengelola dalam menyusun langkah-langkah operasional

pengembangan usahanya. Bagi masyarakat, informasi tentang kinerja bank dapat

menjadi acuan dalam memilih perusahaan perbankan untuk memenuhi kebutuhan

akan jasa keuangan.

Tingkat kesehatan bank dapat dinilai menggunakan beberapa indikator. Salah

satu indikator utama yang sering dijadikan dasar penilaian adalah laporan keuangan

bank yang bersangkutan. Berdasarkan laporan keuangan dapat dihitung sejumlah

penelitian untuk evaluasi dan pemeringkatan kesehatan bank yang dilakukan oleh

Majalah Perbankan Investor (Edisi 101, 27 Mei – 7 Juni 2004) menggunakan

variabel, CAR, NPL, ROA, ROE, NIM, BOPO, LDR, Rasio Tabungan, Rasio

Pendapatan Bunga dan Pendapatan Non Bunga Bersih, Pertumbuhan Laba,

Pertumbuhan Kredit, dan Rasio Utilisasi Kredit. Analisis rasio keuangan

memungkinkan pihak manajemen untuk mengidentifikasikan perubahan-perubahan

pokok pada trend jumlah, dan hubungan serta alasan perubahan tersebut. Hasil

analisis laporan keuangan dapat membantu menginterpretasikan berbagai hubungan

kunci serta kecenderungan yang dapat memberikan dasar pertimbangan mengenai

potensi keberhasilan perusahaan di masa mendatang (Almilia dan Herdiningtyas,

2005).

Informasi tentang posisi keuangan perusahaan, kinerja perusahaan, aliran kas

perusahaan dan informasi lain yang berkaitan dengan laporan keuangan dapat

diperoleh dari laporan keuangan perusahaan. Untuk memahami informasi tentang

laporan keuangan, analisis laporan keuangan sangat dibutuhkan. Analisis laporan

keuangan meliputi perhitungan dan interpretasi rasio keuangan. Analisis rasio

keuangan dapat membantu para pelaku bisnis, pemerintah dan pemakai laporan

keuangan lain dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali

perusahaan perbankan termasuk bank perkreditan rakyat (BPR). Penilaian kinerja

perusahaan umumnya menggunakan 5 (lima) aspek penilaian, yaitu Capital, Assets

Quality, Management, Earnings, dan Liquidity (CAMEL). Lima aspek CAMEL

Segala kriteria penilaian kinerja keuangan bank yang berpegang pada prinsip

prudential banking, pada dasarnya dilakukan dengan menggunakan pendekatan

kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan

bank. Pendekatan kualitatif tersebut dilakukan dengan penilaian terhadap

perhitungan rasio keuangan. Oleh karena itu, rasio keuangan bermanfaat dalam

menilai kinerja keuangan bank yang bersangkutan (Nasser, 2003). Ukuran yang

digunakan untuk menilai kinerja Bank Perkreditan Rakyat (BPR) dalam memperoleh

laba adalah Return on Assets (ROA) dan Return on Equity (ROE).

Menurut Surat Edaran Bank Indonesia (BI) No. 3/30DPNP tanggal 14

Desember 2001, rasio Return on Assets (ROA) dapat diukur dengan perbandingan

antara laba sebelum pajak terhadap total aset (total aktiva). Alasan dipilihnya Return

on Assets (ROA) karena selain merupakan ukuran kinerja keuangan (profitabilitas)

bank, ratio ini sekaligus merupakan indikator efisiensi manajerial bank yang

mengindikasikan kemampuan manajemen dalam mengelola aset untuk memperoleh

keuntungan (Kuncoro, 2002). Sedangkan Return on Equity hanya menggambarkan

kemampuan manajemen dalam mengelola modal untuk memperoleh keuntungan.

Sesuai dengan standar yang ditentukan Bank Indonesia (BI) bahwa unsur kecukupan

modal (CAR) minimum hanya 8% yang mengindikasikan bahwa unsur pendanaan

pada perbankan lebih banyak dari pihak lain (dana dari bank lain dan dana dari pihak

ketiga bukan bank). Dari uraian diatas jelas terlihat bahwa cakupan Return on Assets

(ROA) lebih luas cakupannya jika dibandingkan dengan Return on Equity (ROE).

Semakin besar Return on Assets (ROA) menunjukkan kinerja perbankan semakin

on Assets (ROA) dipengaruhi oleh banyak faktor antara lain laba bersih setelah pajak,

modal sendiri bank dan rasio-rasio perbankan.

Kinerja keuangan bank dapat dinilai dari rasio keuangan bank seperti rasio

Capital Adequacy Ratio (CAR), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Pembentukan

Penyisihan Aktiva Produktif (PPAP) dan Kualitas Aktiva Produktif (KAP).

Rasio Capital Adequacy Ratio (CAR) digunakan untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan resiko, misalnya kredit yang diberikan. Rasio Biaya Operasional

terhadap Pendapatan Operasional (BOPO) digunakan untuk mengukur tingkat

efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio Loan to

Deposit Ratio (LDR) digunakan untuk mengukur kemampuan bank dalam membayar

kembali kewajiban deposan dengan mengandalkan kredit sebagai sumber

likuiditasnya. Rasio Non Performing Loan (NPL) digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan

oleh bank. Rasio Pembentukan Penyisihan Aktiva Produktif (PPAP) adalah cadangan

yang dibentuk dengan cara membebankan laba/rugi tahun berjalan dengan maksud

untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya

seluruh atau sebagian aktiva produktif. Rasio Kualitas Aktiva Produktif adalah

penanaman bank dalam bentuk kredit, surat berharga, penyertaan dan penanaman

lainnya yang dimaksudkan untuk memperoleh penghasilan.

Besarnya rata-rata keenam variabel independen (CAR, BOPO, LDR, NPL,

Wilayah Kabupaten Deli Serdang selama periode tahun 2007 – 2010 dapat dilihat

pada Tabel 1.1. berikut ini:

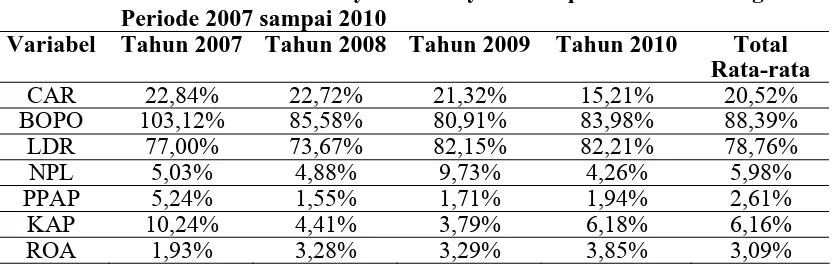

Tabel 1.1. Rata-rata dari CAR, BOPO, LDR, NPL, PPAP, KAP dan ROA Pada Bank Perkreditan Rakyat di Wilayah Kabupaten Deli Serdang Periode 2007 sampai 2010

Variabel Tahun 2007 Tahun 2008 Tahun 2009 Tahun 2010 Total Rata-rata Sumber : Laporan Publikasi Bank Indonesia

Berdasarkan Tabel 1.1. dapat dilihat bahwa CAR, BOPO, PPAP, KAP pada

tahun 2007-2010 menunjukkan penurunan setiap tahunnya, sedangkan ROA

mengalami peningkatan selama tahun 2007-2010. Kondisi tersebut menunjukkan

adanya hubungan negatif antara CAR dan ROA, antara BOPO dan ROA, antara

PPAP dan ROA, antara KAP dan ROA sehingga fakta sementara ini perlu dilakukan

penelitian lanjutan.

Sedangkan LDR, NPL pada tahun 2007-2010 menunjukkan peningkatan

setiap tahunnya. Kondisi tersebut menunjukkan adanya hubungan positif antara LDR

dan ROA, begitu juga antara NPL dan ROA sehingga fakta sementara ini perlu

dilakukan penelitian lanjutan.

Penelitian tentang Kecukupan Modal, Efisiensi, Likuiditas, Non Performing

Loan (NPL), Pembentukan Penyisihan Aktiva Produktif (PPAP), Kualitas Aktiva

Produktif (KAP) terhadap Return on Assets (ROA) telah dilakukan oleh Azwir

Memperhatikan adanya keterbatasan penelitian sebelumnya berkaitan dengan

variabel independen yang diteliti yaitu rasio kualitas aktiva produktif, maka perlu

dilakukan penambahan variabel independen dalam penelitian ini berupa rasio kualitas

aktiva produktif. Penelitian terdahulu belum pernah dilakukan pada Bank Perkreditan

Rakyat yang berada di Wilayah Kabupaten Deli Serdang. Data Empiris yang akan

diolah pada periode 2007 sampai dengan 2010 belum pernah dilakukan pada

penelitian terdahulu.

Alasan dipilihnya tempat penelitian Bank Perkreditan Rakyat di Wilayah

Kabupaten Deli Serdang bahwa BPR yang ada di Sumatera Utara yang terbesar

jumlahnya berada di Wilayah Kabupaten Deli Serdang sebanyak 19 BPR. Data ini

diperoleh dari Laporan Publikasi Bank Indonesia per Desember 2010. Bank

Perkreditan Rakyat juga merupakan jenis bank yang diakui oleh Bank Indonesia dan

berfungsi sebagai lembaga keuangan bagi masyarakat golongan ekonomi lemah dan

pengusaha kecil baik di pedesaan ataupun di perkotaan. Jumlah penyaluran kredit

Mikro Kecil dan Menengah oleh Bank Umum per Desember 2010 adalah sebesar Rp

892.938 milyar dan jumlah kredit Mikro Kecil dan Menengah yang disalurkan oleh

BPR per Desember 2010 adalah sebesar Rp 33.844 milyar (data terlampir).

Berdasarkan sektor perekonomian, penyaluran kredit yang disalurkan oleh BPR di

dominasi oleh sektor bukan lapangan usaha – lainnya dan sektor perdagangan besar

dan eceran yaitu masing-masing sebesar Rp 11.341 milyar dan Rp 10.342 milyar

(data terlampir).

Tingkat suku bunga pada BPR berdasarkan sektor ekonomi rata-rata antara

dengan suku bunga pada Bank Umum, suku bunga pada BPR relatif lebih tinggi.

Namun demikian masyarakat tetap tertarik pada BPR karena proses pemberian kredit

pada BPR lebih cepat dan persyaratan kredit yang lebih mudah jika dibandingan

dengan Bank Umum. Kinerja BPR dibandingkan dengan kinerja Bank Umum jika

dilihat dari sisi ROA lebih tinggi (data terlampir).

1.2. Rumusan Masalah

Berdasarkan latar belakang, maka dapat dirumuskan masalah sebagai berikut:

Apakah terdapat pengaruh Capital Adequacy Ratio (CAR), Biaya Operasi

Terhadap Pendapatan Operasi (BOPO), Loan to Deposit Ratio (LDR), Non

Performing Loan (NPL), Pembentukan Penyisihan Aktiva Produktif (PPAP), dan

Kualitas Aktiva Produktif (KAP) terhadap Return on Assets (ROA) secara simultan

dan parsial padaBank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang

Tahun 2007 sampai dengan 2010?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah maka tujuan penelitian sebagai berikut:

Untuk menganalisis dan memberikan bukti empiris tentang pengaruh Capital

Adequacy Ratio (CAR), Biaya Operasi Terhadap Pendapatan Operasi (BOPO), Loan

to Deposit Ratio (LDR), Non Performing Loan (NPL), Pembentukan Penyisihan

Aktiva Produktif (PPAP), Kualitas Aktiva Produktif (KAP) terhadap Return on

Assets (ROA) baik secara simultan dan parsial pada Bank Perkreditan Rakyat (BPR)

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini antara lain :

1. Bagi pengambil keputusan atau pihak manajemen Bank Perkreditan Rakyat (BPR)

dapat digunakan sebagai dasar untuk merencanakan pengelolaan/penempatan dana

dalam rangka meningkatkan Return on Assets (ROA).

2. Bagi Sekolah Pascasarjana Universitas Sumatera Utara, khususnya Program

Magister Ilmu Akuntansi untuk menambah hasil penelitian yang berkaitan dengan

Return on Assets (ROA) pada perbankan.

3. Bagi peneliti sendiri dapat digunakan sebagai pembanding hasil riset penelitian

yang berkaitan dengan Return on Assets (ROA) pada perbankan.

4. Bagi peneliti selanjutnya dapat digunakan sebagai acuan untuk melakukan prediksi

Return on Assets (ROA) melalui rasio keuangan.

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Azwir

(2006) yang menganalisis pengaruh kecukupan modal, efisiensi, likuiditas, NPL, dan

PPAP terhadap ROA pada Lembaga Perbankan yang listed di BEJ periode

2001-2004. Dalam penelitian Azwir (2006), kecukupan modal diproksikan melalui Capital

Adequacy Ratio (CAR), efisiensi diproksikan melalui Biaya Operasi terhadap

Pendapatan Operasi (BOPO), likuiditas diproksikan melalui Loan to Deposit Ratio

(LDR).

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

Variabel independen pada penelitian Azwir (2006) yaitu CAR, BOPO, LDR, NPL,

dan PPAP, sedangkan dalam penelitian ini ada penambahan variabel independen

yaitu Kualitas Aktiva Produktif (KAP). Penambahan variabel ini dilakukan

berdasarkan keterbatasan penelitian Azwir (2006). Periode waktu penelitian ini

dilakukan pada tahun 2007 sampai dengan 2010 dan tempat penelitian dilakukan

pada Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Return on Assets (ROA)

Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui

Return on Assets (ROA). Return on Assets (ROA) digunakan sebagai ukuran kinerja

keuangan dan dijadikan sebagai variabel dependen karena ROA digunakan untuk

mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya.

Menurut Surat Edaran Bank Indonesia No. 3/30DPNP tanggal 14 Desember

2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak

terhadap total aset (total aktiva). Laba sebelum pajak adalah laba bersih dari kegiatan

operasional bank sebelum pajak. Total aset yang digunakan untuk mengukur ROA

adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan.

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena

tingkat kembalian (return) semakin besar. Bank Indonesia selaku pembina dan

pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur

dengan aset yang perolehan dananya sebagian besar berasal dari simpanan

2.1.2. Kecukupan Modal

Kecukupan modal dalam penelitian ini diproksikan melalui capital adequacy

ratio (CAR). CAR diukur dari rasio antara modal sendiri terhadap Aktiva Tertimbang

Menurut Risiko (ATMR) (Masyhud, 2004). Sesuai dengan SE BI No. 26/5/BPPP

tanggal 29 Mei 1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8%

sejak akhir tahun 1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal

9%. Tetapi karena kondisi perbankan nasional sejak akhir 1997 terpuruk yang

ditandai dengan banyaknya bank yang dilikuidasi, maka sejak Oktober tahun 1998

besarnya CAR diklasifikasikan ke dalam 3 kelompok. Klasifikasi bank sejak 1998

dikelompokkan dalam : (1) Bank sehat dengan klasifikasi A, jika memiliki CAR lebih

dari 4%, (2) Bank take over atau dalam penyehatan oleh BPPN (Badan Penyehatan

Perbankan Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara

-25% sampai dengan < dari 4% (3) Bank Beku Operasi (BBO) dengan klasifikasi C,

jika memiliki CAR kurang dari -25%. Bank dengan klasifikasi C inilah yang

dilikuidasi.

Modal sendiri adalah total modal yang berasal dari bank yang terdiri dari

modal disetor, laba tak dibagi dan cadangan yang dibentuk bank. Sedangkan

perhitungan besaran Aktiva Tertimbang Menurut Resiko (ATMR) dilakukan dengan

menghitung jumlah nilai aktiva tertimbang dimana sebagai faktor penimbang

digunakan perkiraan besarnya risiko yang melekat pada masing-masing unsur aktiva

bank tersebut. Dengan demikian, diharapkan bahwa besarnya ATMR dapat dianggap

Besarnya ATMR diperoleh dengan menjumlahkan aktiva neraca dan aktiva

administratif. Aktiva neraca diperoleh dengan cara mengalikan nilai nominal aktiva

dengan bobot resiko. Aktiva administratif diperoleh dengan cara mengalikan nilai

nominalnya dengan bobot resiko aktiva administratif. Semakin likuid, aktiva

resikonya nol dan semakin tidak likuid bobot resikonya 100, sehingga resiko berkisar

antara 0% - 100% (Masyhud, 2004).

2.1.3. Efisiensi

Efisiensi dalam penelitian ini diproksikan melalui Biaya Operasi terhadap

Pendapatan Operasi (BOPO). BOPO merupakan rasio antara biaya operasi terhadap

pendapatan operasi. BOPO juga menunjukkan efektivitas bank, semakin kecil BOPO

menunjukkan semakin efektif bank dalam menjalankan aktifitas usahanya. Muljono

(1999) menyatakan bahwa bank yang sehat rasio BOPO nya kurang dari 1 sebaliknya

bank yang kurang sehat (termasuk BBO dan Take Over) rasio BOPO nya lebih dari 1

(Muljono, 1999). Hal tersebut dikarenakan biaya operasi merupakan biaya yang

dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokok (seperti

biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya operasi lainnya).

Sedangkan pendapatan operasi merupakan pendapatan utama bank yaitu pendapatan

bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan

operasi lainnya.

Rasio BOPO menunjukkan efektifitas bank dalam menjalankan usaha

pokoknya terutama kredit berdasarkan jumlah dana yang berhasil dikumpulkan.

biaya selain biaya bunga (termasuk biaya iklan). Nasser (2003) dan Aryanti (2004)

dalam penelitiannya menunjukkan hasil bahwa tidak ada perbedaan rata-rata BOPO

yang signifikan antara kinerja perusahaan pada bank yang sehat dan bank yang gagal.

Hal ini bertentangan dengan penelitian Sugiyanto (2002) yang menunjukkan hasil

bahwa BOPO mampu memprediksi kebangkrutan bank, sehingga perlu dilakukan

penelitian lanjutan, rasio antara biaya operasi terhadap pendapatan operasi.

2.1.4. Likuiditas

Sebagaimana rasio likuiditas yang digunakan dalam perusahaan secara umum

juga berlaku bagi perbankan. Namun perbedaannya dalam likuiditas perbankan tidak

diukur dari Acid Test Ratio maupun Current Ratio, tetapi terdapat ukuran khusus

yang berlaku untuk menentukan likuiditas bank sesuai dengan peraturan Bank

Indonesia. Rasio likuiditas yang lazim digunakan dalam dunia perbankan yaitu Loan

to Deposit Ratio (LDR). Besarnya LDR mengikuti perkembangan kondisi ekonomi

Indonesia, sejak akhir tahun 2001 bank dianggap sehat apabila besarnya LDR antara

80% sampai dengan 110% (Masyhud, 2004).

Bank dengan tingkat agresivitas tinggi (tercermin dari angka LDR, diatas

110%) akan mengalami kesulitan likuiditas (Masyhud, 2004). Hal ini didasarkan pada

anggapan bahwa pinjaman (loan) dinilai sebagai earning asset bank yang kurang atau

bahkan sangat tidak likuid. Dengan LDR yang tinggi, dapat diduga cash inflow dari

pelunasan pinjaman dan pembayaran bunga dari debitur pada bank menjadi tidak

sebanding dengan kebutuhan untuk memenuhi cash outflow penarikan dana giro,

yang tinggi, bank secara potensial dapat mengalami kesulitan likuiditas (Masyhud,

2004).

2.1.5. Non Performing Loan (NPL)

Sesuai dengan fungsi utama bank yaitu menerima simpanan dari masyarakat

(dalam bentuk giro, tabungan, dan deposito berjangka) dan mengalokasikannya

kembali kepada masyarakat (dalam bentuk kredit/pinjaman yang diberikan), maka

aktiva produktif yang berupa kredit merupakan penempatan dana terbesar di sisi

aktiva bank dibandingkan dengan penempatan dana dalam bentuk lain (seperti:

surat-surat berharga, penempatan pada bank lain dan penyertaan) (Muljono, 1999).

Lebih jauh Muljono (1999) menyatakan bahwa bank merupakan lembaga

pemberi kredit, maka dalam aktivitasnya sangat berkaitan dengan sifat kredit,

pengaturan tata cara dan prosedur pemberian kredit, analisis kredit, penetapan plafon

kredit dan pengamanan kredit. Tujuan utama pemberian kredit adalah untuk

mendapatkan hasil yang tinggi, dan tujuan yang lain adalah keamanan bank sehingga

bank tetap dipercaya oleh masyarakat.

Susilo (2000) membedakan jenis kredit ke dalam 5 (lima) hal, yaitu: (1) sifat

penggunaan, (2) keperluan, (3) jangka waktu, (4) cara pemakaian, dan (5)

jaminannya. Kredit menurut sifat penggunaannya dapat dibedakan menjadi kredit

konsumtif dan produktif; sedangkan kredit menurut keperluannya dibedakan dalam 3

jenis yaitu kredit produksi/eksploitasi, kredit perdagangan dan kredit investasi.

Sementara berdasar jangka waktunya, kredit dibedakan menjadi kredit jangka pendek

jangka panjang (lebih dari 3 tahun). Sedangkan menurut cara pemakaiannya

dibedakan dalam lima jenis: kredit rekening koran bebas, kredit rekening koran

terbatas, kredit rekening koran aflopend, revolving credit dan term loan. Dan kredit

menurut jaminannya dibedakan dalam dua hal yaitu kredit tanpa jaminan (unsecured

loan) dan kredit dengan jaminan (secured loan).

Sementara itu, kredit yang merupakan salah satu aktiva produktif perlu dinilai

kualitas aktiva produktifnya berdasarkan kelancaran pembayaran kredit

(kolektibilitasnya). Sesuai dengan SK Dir. BI No. 31/147/KEP/DIR tanggal 12

November 1999 tentang kualitas aktiva produktif, maka kualitas aktiva produktif

diklasifikasikan ke dalam kolektibilitas lancar, dalam perhatian khusus, kurang

lancar, diragukan dan macet menurut kriteria: prospek usaha, kondisi keuangan dan

kemampuan membayar (Susilo, 2000).

Ditinjau dari kemampuan membayar nasabah (debitur) diklasifikasikan

sebagai kelompok lancar (L) jika debitur tersebut selalu melakukan pembayaran tepat

waktu sesuai dengan persyaratan kredit. Namun, jika debitur tersebut mengalami

tunggakan pembayaran pokok/ bunga sampai dengan 90 hari, maka debitur tersebut

termasuk dalam klasifikasi dalam perhatian khusus (DPK). Selanjutnya, jika

tunggakan pembayaran pokok/bunga lebih dari 90 hari s/d 180 hari, maka debitur

tersebut diklasifikasikan sebagai debitur kurang lancar (KL); dan dikelompokkan

dalam kolektibilitas diragukan (D) jika debitur tersebut mengalami tunggakan

pokok/bunga lebih dari 180 hari s/d 270 hari, serta diklasifikasikan sebagai kredit

Secara konsep teori Non Performing Loan (NPL) merupakan salah satu

pengukuran dari rasio resiko usaha bank yang menunjukkan besarnya resiko kredit

bermasalah yang ada pada suatu bank (Masyhud, 2004). NPL merupakan rasio yang

dipergunakan untuk mengukur kemampuan bank dalam menyanggah resiko

kegagalan pengembalian kredit oleh debitur. NPL mencerminkan resiko kredit,

semakin kecil NPL semakin kecil pula resiko kredit yang ditanggung pihak bank.

Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan

debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan bank wajib

melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan

debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan

pengikatan terhadap agunan untuk memperkecil resiko kredit (Masyhud, 2004).

2.1.6. Pembentukan Penyisihan Aktiva Produktif (PPAP)

Pembentukan Penyisihan Aktiva Produktif (PPAP) adalah cadangan yang

harus dibentuk sebesar persentase tertentu dari baki debet berdasarkan penggolongan

Kualitas Aktiva Produktif.

Sesuai dengan Peraturan Bank Indonesia No.8/19/PBI/2006 tentang Kualitas

Aktiva Produktif dan Pembentukan Pembentukan Penyisihan Aktiva Produktif Bank

Perkreditan Rakyat, wajib membentuk PPAP berupa PPAP umum dan PPAP khusus.

PPAP umum sebagaimana dimaksud ditetapkan paling kurang sebesar 0,5%

dari Aktiva Produktif yang memiliki kualitas Lancar, tidak termasuk Sertifikat Bank

Indonesia.

a. 10% dari Aktiva Produktif dengan kualitas Kurang Lancar setelah dikurangi

dengan nilai agunana,

b. 50% dari Aktiva Produktif dengan kualitas Diragukan setelah dikurangi dengan

nilai agunan,

c. 100% dari Aktiva Produktif dengan kualitas Macet setelah dikurangi dengan nilai agunan.

2.1.7. Kualitas Aktiva Produktif (KAP)

Aktiva produktif (productive assets) sering juga disebut dengan earning

assets atau aktiva yang menghasilkan. Aktiva produktif merupakan penanaman bank

dalam bentuk kredit, surat berharga, penyertaan dan penanaman lainnya yang

dimaksudkan untuk memperoleh penghasilan.

Pengelolaan aktiva produktif adalah bagian dari assets manajemen yang

mengatur tentang cash reserve (liquidity assets) dan fixed assets (aktiva tetap dan

inventaris). Pengelolaan aktiva produktif ini sangat perlu dilakukan karena

mengandung unsur resiko yang cukup tinggi dimana kredit yang telah diberikan,

memberikan resiko tidak akan terbayar kembali. Sedangkan dalam penanaman bank

dalam bentuk kredit merupakan jumlah yang cukup besar dari aktiva operasional dan

aktiva secara keseluruhan. Karena itu pengamatan dan analisis tentang bagaimana

2.1.8. Pengaruh Variabel Independen Terhadap ROA 2.1.8.1. Pengaruh CAR Terhadap ROA

Dari sisi rasio keuangan kesehatan bank dapat diukur dari rasio permodalan

(capital), rasio assets (assets quality), rasio laba (earning), dan rasio likuiditas

(liquidity). Rasio permodalan yang lazim digunakan untuk mengukur kesehatan bank

adalah Capital Adequacy Ratio (CAR). Besarnya CAR diukur dari rasio antara modal

sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Dengan meningkatnya

modal sendiri maka kesehatan bank yang terkait dengan rasio permodalan (CAR)

semakin meningkat dan dengan modal yang besar maka kesempatan untuk

memperoleh laba perusahaan juga semakin besar (Masyhud, 2004).

Sugiyanto (2002) menunjukkan bahwa CAR mampu memprediksi kesehatan

bank untuk periode kurang dari satu tahun. Hasil penelitian tersebut tidak didukung

oleh Usman (2003) yang menguji pengaruh CAR terhadap laba satu tahun

mendatang, hasil penelitiannya menunjukkan bahwa CAR mempunyai pengaruh yang

negatif terhadap perubahan laba bank. Dengan kata lain CAR berhubungan negatif

dengan laba perusahaan sehingga diprediksi juga berpengaruh negatif terhadap ROA

karena salah satu pembentuk ROA adalah laba perusahaan, namun hasil penelitian

tersebut bertentangan dengan penelitian yang dilakukan oleh Suyono (2005) yang

menguji pengaruh CAR terhadap ROA pada bank umum di Indonesia periode tahun

2001-2003, dimana hasil penelitiannya menunjukkan bahwa CAR mempunyai

pengaruh yang positif terhadap ROA pada level signifikansi 5% yaitu sebesar 2,2%.

Secara konsep, CAR yang terlalu besar juga perlu menjadi pertimbangan manajemen

dioperasionalkan secara optimal sehingga beban bank meningkat dengan

menanggung biaya dana yang besar (Masyhud, 2004).

2.1.8.2. Pengaruh BOPO Terhadap Return on Assets (ROA)

Nasser (2003) dan Aryanti (2004) dalam penelitiannya menunjukkan hasil

bahwa tidak ada perbedaan rata-rata BOPO yang signifikan antara kinerja perusahaan

pada bank yang sehat dan bank yang gagal. Hal ini bertentangan dengan penelitian

Sugiyanto (2002) yang menunjukkan hasil bahwa BOPO mampu memprediksi

kebangkrutan bank. Suyono (2005) dalam penelitiannya yang menguji pengaruh

BOPO terhadap ROA pada bank umum di Indonesia periode tahun 2001-2003,

menunjukkan bahwa BOPO mempunyai pengaruh yang negatif terhadap ROA pada

level signifikansi 5% yaitu sebesar 0,1%.

2.1.8.3. Pengaruh LDR Terhadap Return on Assets (ROA)

Secara konsep teori, LDR berpengaruh terhadap ROA, apabila LDR besar

maka ROA besar. Namun LDR bergantung pada manajemen bank dan besarnya LDR

bank tidak sama, oleh karena itu hubungan LDR dengan ROA bersifat bebas dan

tidak autokorelasi. Semakin besar LDR semakin besar potensi mencapai ROA, sejauh

NPL – Non Permorming Loan bisa ditekan. Oleh karena itu hubungan antara LDR

dan EAT bersifat bebas bergantung pada hasil manajemen kredit bank (Muljono,

1999). Sugiyanto (2002) dalam penelitiannya menunjukkan bahwa LDR merupakan

rasio keuangan yang mampu memprediksi kebangkrutan bank nasional di Indonesia

menunjukkan LDR mampu membedakan kinerja bank pada bank yang bangkrut dan

sehat. Sementara Suyono (2005) yang menguji pengaruh LDR terhadap ROA pada

bank umum di Indonesia periode tahun 2001-2003, menunjukkan bahwa LDR

mempunyai pengaruh yang positif terhadap ROA pada level signifikansi 5% yaitu

sebesar 1,3%.

LDR merupakan ukuran likuiditas yang mengukur besarnya dana yang

ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh bank

(terutama dana masyarakat). Semakin tinggi LDR menunjukkan semakin riskan

kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya

efektivitas bank dalam menyalurkan kredit. Semakin tinggi LDR maka laba

perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan

kreditnya dengan efektif), maka LDR berpengaruh positif terhadap laba, sehingga

LDR juga diprediksikan berpengaruh positif terhadap ROA karena dibentuk dari laba

perusahaan.

2.1.8.4. Pengaruh NPL Terhadap Return on Assets (ROA)

NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula

resiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus

melakukan analisis terhadap kemampuan debitur untuk membayar kembali

kewajibannya. Setelah kredit diberikan bank wajib melakukan pemantauan terhadap

penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi

kewajiban. Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan

pengaruh NPL terhadap kinerja bank dilakukan oleh Usman (2003) menguji pengaruh

NPL terhadap perubahan laba satu tahun mendatang dimana hasil penelitiannya

menunjukkan bahwa NPL tidak berpengaruh signifikan terhadap perubahan laba

sehingga perlu dilakukan penelitian lanjutan yang menguji pengaruh NPL terhadap

ROA karena ROA lebih mencerminkan kinerja laba karena sudah memperhitungkan

asset yang dimilikinya.

Usman (2003) menguji pengaruh NPL terhadap perubahan laba satu tahun

mendatang dimana hasilnya menunjukkan besarnya resiko kredit bank tidak

mempengaruhi kinerja laba sehingga perlu dilakukan penelitian lanjutan yang

menguji pengaruh NPL terhadap ROA. Hasil penelitian tersebut didukung oleh

Suyono (2005) yang menguji pengaruh NPL terhadap ROA pada bank umum di

Indonesia periode tahun 2001-2003, dimana hasil penelitiannya menunjukkan bahwa

NPL tidak berpengaruh terhadap ROA pada level signifikansi 5% yaitu sebesar

18,9%.

2.1.8.5. Pengaruh PPAP Terhadap Return on Asset (ROA)

Pembentukan PPAP merupakan salah satu upaya untuk membentuk cadangan

dari kemungkinan tidak tertagihnya penempatan dana/kredit sehingga PPAP

merupakan beban bagi bank. Semakin besar PPAP menunjukkan kinerja dari aktiva

produktif semakin menurun sehingga berpengaruh negatif terhadap ROA (Muljono,

1999). Sementara hasil penelitian Hamid (2004) yang menguji pengaruh PPAP

bahwa PPAP tidak berpengaruh terhadap ROA pada level signifikansi 5% yaitu

sebesar 8,4%.

2.1.8.6. Pengaruh KAP Terhadap Return on Asset (ROA)

Rasio Kualitas Aktiva Produktif (KAP) merupakan ukuran kualitas aktiva

produktif, dimana semakin besar rasio KAP maka kualitas aktiva produktif rendah

atau sebaliknya semakin rendah rasio KAP maka kualitas aktiva produktif tinggi.

Kualitas Aktiva Produktif (KAP) yang rendah bisa mengakibatkan biaya naik

yang mengakibatkan ROA rendah. Semakin besar rasio KAP menunjukkan kinerja

dari aktiva produktif semakin menurun sehingga berpengaruh negatif terhadap ROA.

2.2. Penelitian Terdahulu

Rindhatmono (2005) menunjukkan bahwa enam variabel independen seperti

Biaya Operasi Pendapatan Operasi (BOPO), Non Performing Loan (NPL), Net

Interest Margin (NIM), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Market Share (Total Assets) tidak semuanya memiliki hubungan yang

signifikan terhadap Return on Assets (ROA) pada Bank Pasca Merger di Indonesia.

Hasil penelitian menunjukkan bahwa variabel independen yang memiliki hubungan

signifikan terhadap Return on Assets (ROA) hanya Biaya Operasi Pendapatan

Operasi (BOPO), Non Performing Loan (NPL), Net Interest Margin (NIM), Capital

Adequacy Ratio (CAR).

Suyono (2005) menunjukkan bahwa tujuh variabel independen seperti Capital

Margin (NIM), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL),

Pertumbuhan Laba Operasional (PLO), dan Pertumbuhan Kredit (PK) tidak

semuanya memiliki hubungan yang signifikan terhadap Return on Assets (ROA) pada

Bank Umum di Indonesia. Hasil penelitian menunjukkan bahwa variabel independen

yang memiliki hubungan signifikan terhadap Return on Assets (ROA) hanya Capital

Adequacy Ratio (CAR), Biaya Operasi Pendapatan Operasi (BOPO), dan Loan to

Deposit Ratio (LDR).

Azwir (2006) menunjukkan bahwa variabel independen yang diteliti Capital

Adequacy Ratio (CAR), Biaya Operasi Pendapatan Operasi (BOPO), Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), dan Pembentukan Penyisihan

Aktiva Produktif (PPAP) tidak semua memiliki hubungan yang signifikan terhadap

Return on Assets (ROA). Sama seperti yang dihasilkan oleh penelitian yang

dilakukan Suyono (2005) bahwa hanya Capital Adequacy Ratio (CAR), Biaya

Operasi Pendapatan Operasi (BOPO), dan Loan to Deposit Ratio (LDR) yang

memiliki hubungan signifikan terhadap Return on Assets (ROA).

Puspitasari (2009) menunjukkan bahwa tujuh variabel independen seperti

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Posisi Devisa Netto

(PDN), Net Interest Margin (NIM), Biaya Operasi Pendapatan Operasi (BOPO),

Loan to Deposi Ratio (LDR) dan Suku Bunga Sertifikat Bank Indonesia (SBI) tidak

semuanya berpengaruh signifikan terhadap Return on Assets (ROA) pada Bank

Devisa di Indonesia peride 2003 sampai 2007. Hasil penelitian menunjukkan bahwa

hanya Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Loan to Deposit

Ratio (LDR).

Nusantara (2009) menunjukkan bahwa empat variabel independen seperti Non

Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR) dan Biaya Operasi Pendapatan Operasi (BOPO) tidak semuanya berpengaruh

signifikan terhadap Return on Assets (ROA) pada Bank Umum Go Publik dan Bank

Umum Non Go Publik di Indonesia periode 2005 sampai 2007. Hasil penelitian

menunjukkan bahwa variabel independen yang memiliki signifikan terhadap Return

on Assets (ROA) hanya Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR) pada bank umum go publik, sedangan pada bank umum non go publik

variabel independen yang memiliki signifikan terhadap Return on Assets (ROA)

hanya Loan to Deposit Ratio (LDR).

Hasil penelitian yang berhubungan dengan kinerja bank dapat disajikan pada

Tabel 2.1.Hasil-Hasil Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Peneliti Hasil Penelitian 1 Rindhatmono Market Share (Total Assets).

Hasil penelitian menunjukkan bahwa variabel independen yang memiliki hubungan sifnifikan terhadap ROA hanya BOPO, NPL, NIM, CAR.

2 Suyono (2005) Analisis rasio-rasio bank yang bahwa variabel independen yang memiliki hubungan signifikan terhadap ROA hanya CAR, BOPO, dan LDR. Listed di BEJ Periode 2001-2004)

4 Nusantara (2009) Analisis Pengaruh NPL, CAR, LDR, dan BOPO terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun 2005-2007)

Dependen : ROA Independen : NPL, CAR, LDR, BOPO

Hasil penelitian menunjukkan bahwa variabel independen yang memiliki signifikan terhadap ROA hanya CAR, LDR pada bank umum go publik, sedangan pada bank umum non go publik variabel independen yang memiliki signifikan terhadap ROA hanya LDR.

5 Puspitasari (2009) Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI terhadap ROA (Studi Pada Bank Devisa di Indonesia Perioda 2003-2007)

Dependen : ROA Independen : CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan telaah pustaka, maka kerangka konsep dalam penelitian ini

dapat dilihat pada Gambar 3.1. berikut ini :

Variabel independen Variabel dependen

PPAP (X5) NPL (X4) LDR (X3) BOPO (X2)

CAR (X1)

KAP (X6)

ROA (Y)

Gambar 3.1. Kerangka Konsep

Berdasarkan Gambar 3.1 tersebut dapat diidentifikasi bahwa variabel

independen terdiri dari CAR (X1), BOPO (X2), LDR (X3), NPL (X4), PPAP (X5) dan

secara bersama-sama (6 variabel independen) maka juga dapat diketahui rasio-rasio

mana yang dominan berpengaruh terhadap ROA.

Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan

masyarakat terhadap kinerja bank (Sinungan, 2000). CAR merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang disebabkan oleh aktiva yang berisiko dengan

kecukupan modal yang dimilikinya (Dendawijaya, 2005). Semakin tinggi CAR maka

semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit

atau aktiva produktif yang berisiko. Atau dengan kata lain, semakin tinggi kecukupan

modalnya untuk menanggung risiko kredit macetnya, sehingga kinerja bank semakin

baik, dan dapat meningkatkan kepercayaan masyarakat terhadap bank yang

bersangkutan yang berujung pada meningkatnya laba (ROA). Hal ini sesuai dengan

hasil penelitian Sugiyanto (2002), dan Usman (2003), CAR akan mempengaruhi

ROA.

BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada

prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan

dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya

bunga dan hasil bunga (Dendawijaya, 2005). Setiap peningkatan biaya operasional

akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan

menurunkan ROA. Pengaruh BOPO terhadap ROA dikemukakan oleh Sugiyanto

artinya semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan

aktifitas usahanya.

LDR merupakan ukuran likuiditas yang mengukur besarnya dana yang

ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh bank

(terutama masyarakat). Apabila hasil pengukuran jauh berada di atas target dan

limitnya, berarti tidak tertutup kemungkinan bank akan mengalami kesulitan

likuiditas yang pada gilirannya akan menimbulkan tekanan pada pendapatan bank

(Kuncoro dan Suhardjono, 2002). Semakin tinggi LDR, maka laba perusahaan

semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan

efektif, sehingga jumlah kredit macetnya akan kecil). Pengaruh LDR terhadap ROA

diteliti oleh Sugiyanto (2002), dan Usman (2003), dimana semakin tinggi LDR maka

laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu

menyalurkan kreditnya dengan efektif) sehingga LDR berpengaruh positif terhadap

ROA.

NPL yang tinggi akan memperbesar biaya, sehingga berpotensi terhadap

kerugian bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit

bank yang menyebabkan jumlah kredit bermasalah semakin besar, dan oleh karena itu

bank harus menanggung kerugian dalam kegiatan operasionalnya sehingga

berpengaruh terhadap penurunan laba (ROA) yang diperoleh bank (Kasmir, 2004).

Pengaruh NPL terhadap ROA menunjukkan pengaruh yang negatif artinya semakin

tinggi NPL menunjukkan resiko kredit yang ditanggung bank tinggi sehingga dapat

Pengaruh PPAP terhadap ROA menunjukkan pengaruh yang negatif artinya

semakin tinggi PPAP akan menurunkan pendapatan bank (Pudjo, 1999).

Kualitas Aktiva Produktifmemiliki tingkat produktifitas dalam menghasilkan

suatu pendapatan bagi bank yaitu bunga. Pengaruh KAP terhadap ROA menunjukkan

pengaruh yang negatif artinya semakin tinggi KAP akan menurunkan pendapatan

bank.

3.2. Hipotesis

Berdasarkan kerangka konseptual sebelumnya, maka hipotesis penelitian

adalah:

Terdapat pengaruh Capital Adequacy Ratio (CAR), Biaya Operasi Terhadap

Pendapatan Operasi (BOPO), Loan to Deposit Ratio (LDR), Non Performing Loan

(NPL), Pembentukan Penyisihan Aktiva Produktif (PPAP), dan Kualitas Aktiva

Produktif (KAP) terhadap Return on Assets (ROA) secara simultan dan parsial pada

Bank Perkreditan Rakyat (BPR) di Wilayah Kabupaten Deli Serdang Tahun 2007

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal (Causal Effect) yang merupakan

penelitian yang menganalisis hubungan antara dua variabel atau lebih. Desain kausal

berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Indriantoro, 2002).

4.2. Lokasi dan Waktu Penelitian

Lokasi Penelitian di Bank Indonesia dengan menggunakan Laporan Keuangan

Publikasi Bank Perkreditan Rakyat secara triwulanan yang terdaftar di Direktori Bank

Indonesia di Provinsi Sumatera Utara Wilayah Kabupaten Deli Serdang selama tiga

tahun periode tahun 2007 sampai dengan 2010. Penelitian dilakukan sejak Januari

2011 sampai dengan Juli 2011.

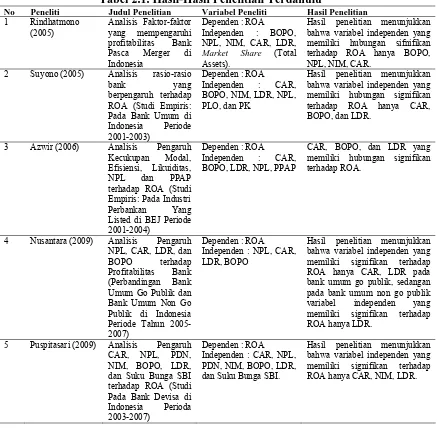

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Bank Perkreditan Rakyat di Wilayah

Kabupaten Deli Serdang yang terdaftar di Laporan Publikasi Bank Indonesia Provinsi

Sumatera Utara sejak tahun 2007 sampai dengan 2010. Jumlah Bank Perkreditan

Rakyat di Wilayah Kabupaten Deli Serdang per November 2010 sebanyak 19 BPR.

purposive sampling berdasarkan atas kriteria tertentu. Adapun beberapa kriteria yang

digunakan dalam pemilihan sampel adalah :

1. Bank Perkreditan Rakyat yang terdapat di Wilayah Kabupaten Deli Serdang dan

terdaftar di Laporan Publikasi Bank Indonesia Provinsi Sumatera Utara sejak

tahun 2007 sampai dengan 2010.

2. Perusahaan Bank Perkreditan Rakyat yang memiliki laporan keuangan triwulan

yang di publikasikan Bank Indonesia secara kontinu mulai periode tahun 2007

sampai dengan 2010.

Dari kriteria pengambilan sampel maka dapat diperoleh jumlah Bank

Perkreditan Rakyat yang memenuhi kriteria sebanyak 13 BPR dan 6 BPR tidak

memenuhi kriteria pengambilan sampel. Adapun nama dari 19 BPR Populasi dan 13