FAKTOR-FAKTOR YANG MEMPENGARUHI FENOMENA

UNDERPRICING

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA

DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING

TESIS

Oleh

SERNIATI ZEBUA

107017074/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI FENOMENA

UNDERPRICING

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

SERNIATI ZEBUA

107017074/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI

FENOMENA UNDERPRICING PADA

PENAWARAN SAHAM PERDANA DI BURSA

EFEK INDONESIA DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING Nama Mahasiswa : SERNIATI ZEBUA

Nomor Pokok : 107017074

Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Dra. Sri Mulyani, MBA, Ak Ketua Anggota

)

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 07 Nopember 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Dra. Sri Mulyani, MBA, Ak

2. Drs. Idhar Yahya, MBA, Ak

3. Drs. Zainul Bahri Torong, M.Si, Ak

PERNYATAAN

Judul Tesis

“FAKTOR-FAKTOR YANG MEMPENGARUHI FENOMENA

UNDERPRICING

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING”

Dengan ini penulis menyatkan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister Akuntansi pada Program Studi Ilmu Akuntansi

Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, 07 Nopember 2012 Penulis,

FAKTOR-FAKTOR YANG MEMPENGARUHI FENOMENA

UNDERPRICING

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi fenomena underpricing yang diwakili oleh informasi akuntansi (Return on Assets, Earning Per Share, Debt Equity Ratio, Size ) dan informasi non akuntansi (Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah reputasi penjamin emisi sebagai variabel moderating mempengaruhi hubungan antara informasi akuntansi dan non akuntansi terhadap fenomena underpricing. Populasi penelitian ini adalah perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia sejak tahun 2007-2011, yaitu 102 perusahaan. Sampel penelitian ini adalah perusahaan yang mengalami underpricing pada penawaran saham perdana dan memiliki data laporan keuangan lengkap, yaitu 80 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan metode uji statistik regresi linier berganda dan uji residual. Hasil penelitian ini membuktikan bahwa informasi akuntansi (Return on Assets, Earning Per Share, Debt Equity Ratio, Size) dan informasi non akuntansi (Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) berpengaruh secara simultan terhadap

underpricing sedangkan secara parsial variabel Return on Assets dan Persentase Penawaran Saham tidak berpengaruh secara signifikan terhadap underpricing. Ketika Reputasi penjamin emisi digunakan sebagai variabel moderating, variabel reputasi penjamin emisi tidak berpengaruh secara signifikan terhadap tingkat underpricing. Hal ini berarti tidak memperkuat hubungan antara variabel informasi akuntansi dan non akuntansi terhadap underpricing atau variabel reputasi penjamin emisi bukan merupakan variabel moderating.

SOME FACTORS WHICH INFLUENCE UNDERPRICING

PHENOMENA IN INITIAL PUBLIC OFFERING IN

INDONESIA STOCK EXCHANGE WITH THE

REPUTATION OF EQUITIES UNDERWRITER

AS A MODERATING VARIABLE

ABSTRACT

The aim of the research was to test and to analyze some factors which influence underpricing phenomena represented by accountancy information (Return on Assets, Earning per Share, Debt Equity Ratio, and Size) and by non-accountancy information (Value of Public Offering, Percentage of Public Offering, Types of Industry, and Auditor Reputation), all of which were registered in BEI (Indonesia Stock Exchange). It was also aimed to test and to analyze whether the reputation of equities underwriter as the moderating variable influenced the correlation between accountancy and non-accountancy information and underpricing phenomena. The population of the research was 102 companies which performed initial public offering in BEI from 2007 until 2011. The samples comprised 80 companies which underwent underpricing in the initial public offering and had complete financial report. The data were gathered by taking from financial report documents in BEI and processed by using multiple linear regression statistical tests and residual test. The results of the research showed that accountancy information (Return on Assets, Earning per Share, Debt Equity Ratio, and Size) and non-accountancy information (Value of Public Offering, Percentage of Public Offering, Types of Industry, and Auditor Reputation) simultaneously influenced underpricing, while partially the variables of Return on Assets and Percentage of Public Offering did not significantly influence underpricing. When the reputation of equities underwriter was used as moderating variable, the variable of the reputation of equities underwriter did not significantly influence underpricing. It means that it did not strengthen the correlation between the variable of accountancy and non-accountancy information and underpricing, or the variable of the reputation of equities underwriter was not a moderating variable.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis ini.

Selama melakukan penelitian dan penulisan tesis ini, Penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada: 1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen pembimbing utama yang telah banyak memberikan motivasi dan pemikiran-pemikiran yang sangat kreaktif sejak awal penulisan proposal hingga penyelesaian tesis ini.

4. Ibu Dra. Sri Mulyani, MBA, Ak, selaku dosen pembimbing yang telah banyak memberikan arahan kepada peneliti dalam menyusun tesis ini.

5. Bapak Drs. Idhar Yahya, MBA, Ak, selaku komisi pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku komisi pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

7. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku komisi pembanding yang telah memberikan masukan dan saran-saran kepada peneliti untuk kesempurnaan tesis.

9. Seluruh staf dan pegawai Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu proses penyelesaian administrasi.

10. Secara khusus dan teristimewa kepada orangtua yaitu, ayahanda Faiginaso Zebua yang senantiasa memberikan doa dan dukungan.

11. Abang dan Adik tercinta, yaitu Yulianus Zebua, Serlina Zebua, Asnidar Zebua, dan Emilia Zebua dan seluruh anggota keluarga yang telah banyak membantu , memberi semangat dan dukungan selama pendidikan.

12. Sahabatku Jefri Tampubolon yang telah memberikan bantuan, dukungan dan semangat dalam penulisan tesis ini.

13. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yaitu, Victor, Retno, Duma, Enda, Lias, Renika dan rekan lainnya yang tidak dapat disebut namanya satu persatu yang memberikan dukungan hingga peneliti dapat menyelesaikan penulisan tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga kiranya Tuhan Yang Maha Esa memberkati kita semua. Amin.

Medan, 07 Nopember 2012 Penulis,

RIWAYAT HIDUP

1. Nama : Serniati Zebua

2. Tempat/Tanggal Lahir : Gunungsitoli, 3 September 1987

3. Jenis Kelamin : Perempuan

4. Agama : Kristen Protestan

5. Orangtua

a. Bapak : Faiginaso Zebua

b. Ibu : Alm. Merina Harefa

6. Anak ke : 2 dari 5 bersaudara

7. Alamat : Jl. Bunga Cempaka No.18D Medan

8. Pendidikan

a. Pada tahun 2012, lulus dari Sekolah Pascasarjana Akuntansi Universitas

Sumatera Utara, Medan.

b. Pada tahun 2010, lulus dari Fakultas Ekonomi Universitas Sumatera

Utara, Medan.

c. Pada tahun 2006, lulus dari Sekolah Menengah Umum Swasta Pembda 1,

Gunungsitoli, Nias.

d. Pada tahun 2003, lulus dari Sekolah Menengah Pertama Swasta Bunga

Mawar, Gunungsitoli, Nias.

e. Pada tahun 1997, lulus dari Sekolah Dasar Negeri 2 No. 070975,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I : PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

1.5. Originalitas Penelitian ... 8

BAB II : TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 10

2.2. Teori Underpricing... 16

2.2.1. Penawaran Umum di Perdana dan Pasar Sekunder ... 18

2.2.2. Fenomena Underpricing ... 12

2.1.3. Pengertian Underpricing ... 20

2.3. Informasi Akuntansi yang mempengaruhi Underpricing ... 24

2.4. Informasi Non Akuntansi yang Mempengaruhi Underpricing ... 30

2.5. Reputasi Penjamin Emisi ... 36

2.6. Kerangka Berpikir... 39

2.7. Hipotesis Penelitian... 46

BAB III : METODE PENELITIAN 3.1. Tempat dan Waktu Penelitian ... 47

3.2. Jenis Penelitian... 47

3.3. Populasi dan Sampel ... 47

3.4. Teknik Pengumpulan Data ... 48

3.5. Jenis dan Sumber Data... 48

3.6. Identifikasi dan Defenisi Operasional Variabel Penelitian... 49

3.6.1. Underpricing... 49

3.6.2. Variabel Independen... 49

3.6.3 Variabel Moderating... 54

3.7.1. Uji Signifikansi Parameter Individual

(uji statistik t)... 57

3.7.2. Uji Signifikansi Simultan (uji statistik F)... 58

3.7.3. Uji Koefisien Determinasi (R2 3.7.4. Uji Residual... 59

)... 58

3.8. Pengujian Asumsi Klasik... 59

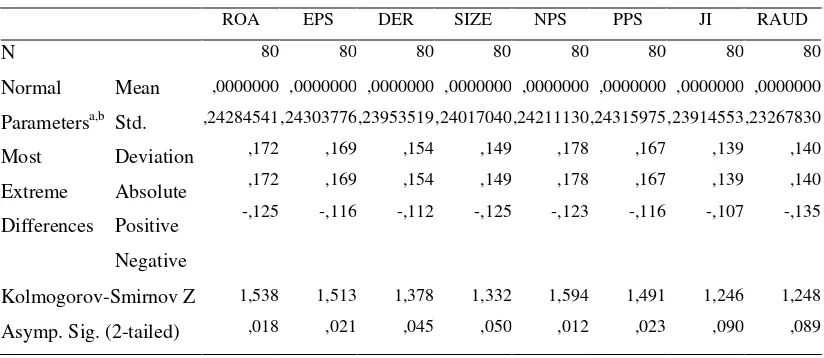

3.8.1 Uji Normalitas... 59

3.8.2. Uji Multikolinearitas... 60

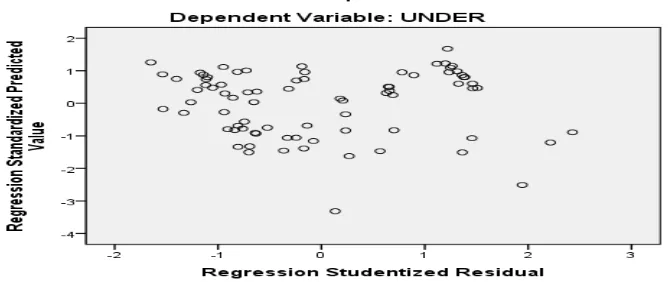

3.8.3. Uji Heterokedastisitas... 61

3.8.4. Uji Autokorelasi ... 62

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian... 64

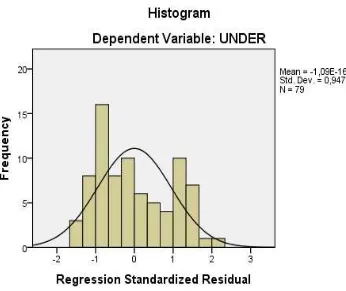

4.2. Uji Asumsi Klasik Faktor-faktor Informasi Akuntansi dan Informasi Non Akuntansi Sebelum Transformasi... 70

5.3.1. Uji Normalitas Sebelum Transformasi ... 70

5.3.2. Uji Multikolonieritas Sebelum Transformasi... 73

5.3.3. Uji Autokorelasi Sebelum Transformasi ... 73

5.3.4. Uji Heteroskedastisitas Sebelum Transformasi.... 74

4.4. Uji Asumsi Klasik Variabel Reputasi Penjamin Emisi sebagai Variabel Moderating Sebelum Transformasi... 76

5.4.1. Uji Normalitas Sebelum Transformasi ... 76

5.4.2. Uji Multikolonieritas Sebelum Transformasi... 80

5.4.3. Uji Autokorelasi Sebelum Transformasi ... 80

5.4.4. Uji Heteroskedastisitas Sebelum Transformasi.... 81

5.5. Uji Asumsi Klasik Klasik Faktor-faktor Informasi Akuntansi dan Informasi Non Akuntansi Setelah Transformasi... 82

5.5.1. Uji Normalitas Setelah Transformasi ... 82

5.5.2. Uji Multikolonieritas Setelah Transformasi... 85

5.5.3. Uji Autokorelasi Setelah Transformasi ... 85

5.5.4. Uji Heteroskedastisitas Setelah Transformasi.... 86

5.6. Uji Asumsi Klasik Variabel Reputasi Penjamin Emisi sebagai Variabel Moderating Setelah Transformasi... 88

5.5.1. Uji Normalitas Setelah Transformasi ... 88

5.5.2. Uji Multikolonieritas Setelah Transformasi... 97

5.5.3. Uji Autokorelasi Setelah Transformasi ... 90

5.5.4. Uji Heteroskedastisitas Setelah Transformasi.... 91

5.7. Pengujian Hipotesis... 93

5.7.1. Pengujian Koefisien Regresi Parsial (Uji t)... 93

5.7.2. Pengujian Koefisien Regresi Simultan (Uji F)... 98

5.7.3. Pengujian Koefisien Determinasi (R2 5.7.4. Pengujian Residual Variabel Moderating ... 101

)... 100

5.8. Pembahasan Hasil Penelitian... 103

BAB VI : KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 114

6.3. Saran ... 118

DAFTAR TABEL

No. Judul Halaman

2.1. Perbedaan pasar perdana dan pasar sekunder ... 12

2.2. Fenomena underpricing di berbagai negara... 13

2.3. Fenomena underpricing di Indonesia... 14

2.4. Review penelitian terdahulu... 38

4.1. Pemilihan sampel penelitian ... 49

4.2. Defenisi operasional dan metode pengukuran variabel ... 56

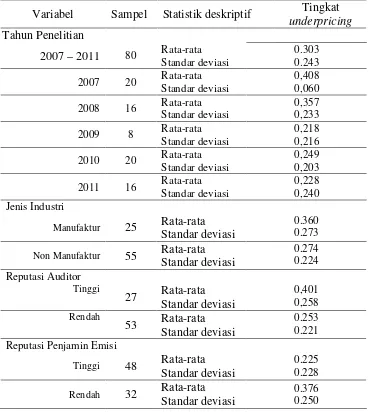

5.1. Tingkat underpricing... 67

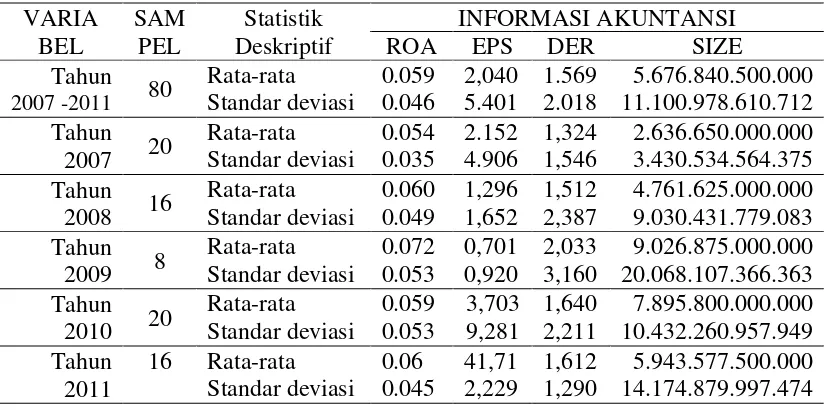

5.2. Data informasi akuntansi yang mempengaruhi Underpricing ... 69

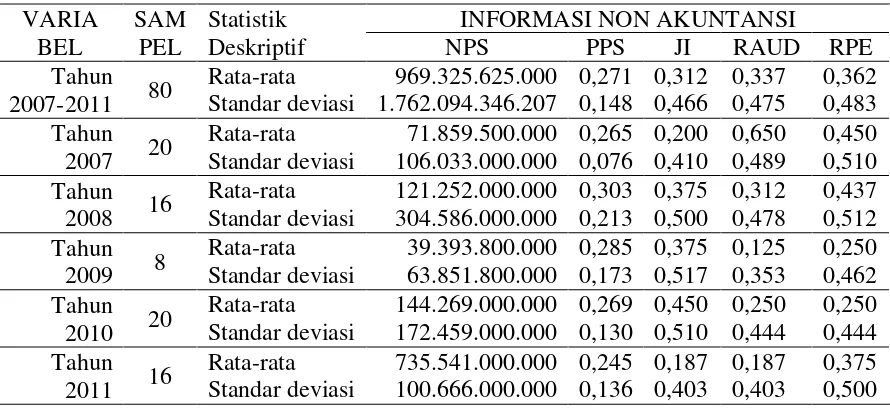

5.3. Data informasi non akuntansi yang Mempengaruhi Underpricing 71 5.4. Hasil Uji Normalitas Per Variabel Sebelum Transformasi... 75

5.5. Hasil Uji Normalitas Seluruh Variabel Sebelum Transformasi... 76

5.6. Hasil uji multikolinearitas sebelum transformasi ... 77

5.7. Hasil uji autokorelasi sebelum transformasi ... 77

5.8. Uji koefisien Korelasi Spearman sebelum transformasi... 79

5.9. Hasil Uji Normalitas Per Variabel Sebelum Transformasi... 82

5.10. Hasil Uji Normalitas Seluruh Variabel Sebelum Transformasi... 82

5.11. Hasil uji multikolonieritas sebelum transformasi... 83

5.12. Hasil uji autokorelasi sebelum transformasi... 84

5.13. Uji koefisien Korelasi Spearman sebelum transformasi... 86

5.14. Hasil uji normalitas Per Variabel Setelah Transformasi... 85

5.16. Hasil uji multikolonieritas setelah transformasi... 90

5.17. Hasil uji autokorelasi setelah transformasi... 90

5.18. Uji koefisien Korelasi Spearman setelah transformasi... 92

5.19. Hasil uji normalitas Per Variabel setelah transformasi... 94

5.20. Hasil Uji Normalitas Seluruh Variabel Setelah Transformasi... 95

5.18. Hasil uji multikolonieritas setelah transformasi... 96

5.19. Hasil uji autokorelasi setelah transformasi... 96

5.20. Uji koefisien Korelasi Spearman setelah transformasi... 98

.21. Hasil Analisis Regresi Variabel Informasi Akuntansi Secara Parsial.. 99

5.22. Hasil Analisis Regresi Variabel Informasi Non Akuntansi Secara Parsial... 102

5.23. Hasil Analisis Regresi Variabel Informasi Akuntansi Secara Simultan... 105

5.24. Hasil Analisis Regresi Variabel Informasi Non Akuntansi Secara Simultan ... 106

5.25. Hasil Analisis Koefisien Determinasi... 107

5.26. Hasil Analisis Koefisien Determinasi... 107

5.27. Hasil Analisis Regresi Variabel Moderating... 108

DAFTAR GAMBAR

No. Judul Halaman

3.1. Diagram konseptual ... 40

5.1. Grafik histogram P-Plot sebelum transformasi ... 73

5.2. Grafik normal P-Plot sebelum transformasi ... 74

5.3. Scatterplot heterokedastisitas sebelum transformasi ... 78

5.4. Grafik histogram P-Plot sebelum transformasi ... 80

5.5. Normal P-Plot sebelum transformasi... 81

5.6. Scatterplot heterokedastisitas sebelum transformasi... 85

5.7. Normal P-Plot setelah transformasi ... 87

5.8. Grafik histogram setelah transformasi ... 88

5.9. Scatterplot heterokedastisitas setelah transformasi... 91

5.10. Normal P-Plot setelah transformasi... 93

5.11. Grafik histogram setelah transformasi... 94

DAFTAR LAMPIRAN

No. Judul Halaman

1. Jadwal Waktu Penelitian ... 129

2. Sub Sektor JASICA... 130

3. 50 Most Active IDX Members in Total Trading Volume... 132

4. Daftar Populasi... 134

5. Daftar Sampel Perusahaan... 137

6. Underpricing dan data pembentuk tingkat underpricing ... 139

3. ROA dan data pembentuk Return on Assets... 141

4. EPS dan data pembentuk Earning per Share... 143

5. DER dan data pembentuk Debt Equity Ratio... 145

6. Data Total Aktiva dan Logaritma Natural Total Aktiva... 147

7. Data pembentuk nilai penawaran saham ... 149

8. Data pembentuk persentase penawaran saham ... 151

9. Jenis industri dan peringkat perusahaan manufaktur dan non manufaktur ... 153

10. Nama perusahaan penjamin emisi dan peringkat reputasi penjamin emisi ... 155

FAKTOR-FAKTOR YANG MEMPENGARUHI FENOMENA

UNDERPRICING

PADA PENAWARAN SAHAM PERDANA

DI BURSA EFEK INDONESIA DENGAN REPUTASI

PENJAMIN EMISI SEBAGAI VARIABEL

MODERATING

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi fenomena underpricing yang diwakili oleh informasi akuntansi (Return on Assets, Earning Per Share, Debt Equity Ratio, Size ) dan informasi non akuntansi (Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah reputasi penjamin emisi sebagai variabel moderating mempengaruhi hubungan antara informasi akuntansi dan non akuntansi terhadap fenomena underpricing. Populasi penelitian ini adalah perusahaan yang melakukan penawaran saham perdana di Bursa Efek Indonesia sejak tahun 2007-2011, yaitu 102 perusahaan. Sampel penelitian ini adalah perusahaan yang mengalami underpricing pada penawaran saham perdana dan memiliki data laporan keuangan lengkap, yaitu 80 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan metode uji statistik regresi linier berganda dan uji residual. Hasil penelitian ini membuktikan bahwa informasi akuntansi (Return on Assets, Earning Per Share, Debt Equity Ratio, Size) dan informasi non akuntansi (Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) berpengaruh secara simultan terhadap

underpricing sedangkan secara parsial variabel Return on Assets dan Persentase Penawaran Saham tidak berpengaruh secara signifikan terhadap underpricing. Ketika Reputasi penjamin emisi digunakan sebagai variabel moderating, variabel reputasi penjamin emisi tidak berpengaruh secara signifikan terhadap tingkat underpricing. Hal ini berarti tidak memperkuat hubungan antara variabel informasi akuntansi dan non akuntansi terhadap underpricing atau variabel reputasi penjamin emisi bukan merupakan variabel moderating.

SOME FACTORS WHICH INFLUENCE UNDERPRICING

PHENOMENA IN INITIAL PUBLIC OFFERING IN

INDONESIA STOCK EXCHANGE WITH THE

REPUTATION OF EQUITIES UNDERWRITER

AS A MODERATING VARIABLE

ABSTRACT

The aim of the research was to test and to analyze some factors which influence underpricing phenomena represented by accountancy information (Return on Assets, Earning per Share, Debt Equity Ratio, and Size) and by non-accountancy information (Value of Public Offering, Percentage of Public Offering, Types of Industry, and Auditor Reputation), all of which were registered in BEI (Indonesia Stock Exchange). It was also aimed to test and to analyze whether the reputation of equities underwriter as the moderating variable influenced the correlation between accountancy and non-accountancy information and underpricing phenomena. The population of the research was 102 companies which performed initial public offering in BEI from 2007 until 2011. The samples comprised 80 companies which underwent underpricing in the initial public offering and had complete financial report. The data were gathered by taking from financial report documents in BEI and processed by using multiple linear regression statistical tests and residual test. The results of the research showed that accountancy information (Return on Assets, Earning per Share, Debt Equity Ratio, and Size) and non-accountancy information (Value of Public Offering, Percentage of Public Offering, Types of Industry, and Auditor Reputation) simultaneously influenced underpricing, while partially the variables of Return on Assets and Percentage of Public Offering did not significantly influence underpricing. When the reputation of equities underwriter was used as moderating variable, the variable of the reputation of equities underwriter did not significantly influence underpricing. It means that it did not strengthen the correlation between the variable of accountancy and non-accountancy information and underpricing, or the variable of the reputation of equities underwriter was not a moderating variable.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pemenuhan kebutuhan dana untuk membiayai aktivitas operasional

perusahaan dapat ditempuh dengan berbagai upaya. Salah satu upaya yang dapat

dilakukan adalah dengan menjual saham ke masyarakat umum melalui pasar

modal. Harga saham pada penawaran perdana ditentukan berdasarkan kesepakatan

antara perusahaan emiten dengan penjamin emisi, sedangkan harga di pasar

sekunder ditentukan oleh mekanisme pasar atau permintaan dan penawaran.

Permasalahan penting yang dihadapi emiten pada saat melakukan

penawaran saham perdana adalah penutupan besarnya harga saham perdana.

Emiten sebagai pihak yang membutuhkan dana menginginkan harga yang tinggi,

sebaliknya penjamin emisi berusaha untuk meminimalkan resiko yang

ditanggungnya. Tipe penjaminan yang berlaku di Indonesia adalah full

commitment, dimana pihak penjamin emisi akan membeli saham yang tidak habis

terjual saat penawaran perdana. Keadaan ini membuat penjamin emisi berupaya

untuk meminimalkan resiko dengan melakukan negosiasi dengan emiten agar

harga saham-saham tersebut tidak terlalu tinggi, bahkan cenderung underpricing.

Penjamin emisi memiliki informasi lebih banyak mengenai permintaan

terhadap saham-saham emiten, dibanding emiten itu sendiri. Oleh karena itu

penjamin emisi akan memanfaatkan informasi yang dimilikinya untuk

risiko keharusan membeli saham yang tidak laku terjual dengan harga murah,

sehingga emiten harus menerima harga yang murah bagi penawaran saham

perdananya dan hal ini akan menyebabkan terjadinya underpricing, yang berarti

bahwa penentuan harga saham di pasar perdana lebih rendah dibanding harga

saham di pasar sekunder dan selisih positif antara harga saham dipasar sekunder

dengan harga saham di pasar perdana pada saat IPO dikenal dengan istilah initial

return atau return positif bagi investor.

Laporan keuangan merupakan salah satu informasi yang dapat digunakan

oleh investor/calon inverstor dan penjamin emisi untuk menilai perusahaan yang

akan go public. Laporan keuangan yang diaudit akan mengurangi ketidakpastian

di masa mendatang. Salah satu persyaratan dalam proses go public adalah laporan

keuangan yang telah diaudit oleh Kantor Akuntan Publik (Keputusan Menteri

Keuangan RI No.859/KMK.01/1997).

Perusahaan emiten yang akan melakukan Initial Public Offering (IPO)

harus membuat prospektus yang merupakan ketentuan yang ditetapkan oleh

BAPEPAM. Informasi prospektus dapat dibagi menjadi dua yaitu informasi

akuntansi dan non akuntansi. Informasi akuntansi adalah laporan keuangan yang

terdiri dari neraca, laporan rugi/laba, laporan arus kas dan penjelasan laporan

keuangan. Informasi non akuntansi adalah informasi selain laporan keuangan

seperti underwriter (penjamin emisi), auditor independen, konsultan hukum, nilai

penawaran saham, persentase saham yang ditawarkan,umur perusahaan dan

informasi lainnya. Penelitian tentang tingkat underpricing dan harga saham

peneliti keuangan untuk mengevaluasi secara empiris perilaku investor dalam

pembuatan keputusan investasi di pasar modal. Riset-riset sebelumnya mengenai

pengaruh informasi akuntansi dan informai non akuntansi terhadap initial return

atau underpricing telah banyak dilakukan baik di bursa saham luar negeri maupun

Indonesia. Dari kedua informasi akuntansi dan non akuntansi tersebut masih

menjadi perdebatan manakah yang lebih membantu investor dalam menentukan

keputusan investasi mereka karena sampai saat ini penelitian-penelitian

sebelumnya menemukan hasil yang berbeda-beda.

Menciptakan harga saham yang ideal, terlebih dahulu perlu dipelajari

faktor-faktor yang mempengaruhi fenomena (gejala) underpricing. Underpricing

adalah fenomena yang umum dan sering terjadi di pasar modal manapun saat

emiten melakukan IPO. Mengetahui faktor yang mempengaruhi underpricing

akan dapat menghindarkan perusahaan yang akan go public terhadap kerugian

karena underestimate atas nilai pasar sahamnya. Mengenai faktor-faktor yang

mempengaruhi underpricing telah dilakukan banyak penelitian, dan penelitian

tersebut telah menemukan bahwa underpricing lebih tinggi jika umur perusahaan

lebih muda, kualitas penjamin emisi rendah, kualitas auditor rendah, klasifikasi

industri adalah industri non keuangan (Agrawal, 2011), persentase penawaran

saham kecil (Triani & Hikmah 2006).

Penelitian yang dilakukan oleh (Sulistio, 2005) yang menguji pengaruh

akuntansi dan non akuntansi terhadap initial return sebagai proksi dari keputusan

investasi pada perusahaan yang melakukan initial public offering (IPO) di Bursa

ukuran perusahaan, EPS, PER dan tingkat leverage. Informasi non akuntansi yang

digunakan meliputi prosentase pemegang saham lama, reputasi auditor dan

reputasi underwriter. Hasil penelitian menunjukkan bahwa informasi akuntansi

yang berpengaruh terhadap initial return adalah tingkat leverage, sedangkan

informasi non akuntansi yang berpengaruh terhadap initial return adalah

persentase pemegang saham lama.

Penelitian yang dilakukan oleh (Dimovski et all. 2010) yang melakukan

penelitian di Australia dengan mengambil sampel perusahaan yang melakukan

penawaran saham perdana pada sektor pertanian dari tahun 1994-1999. Ia

memfokuskan penelitian pada faktor-faktor yang mempengaruhi underpricing dan

reputasi penjamin emisi. Variabel yang digunakan adalah harga penawaran saham,

reputasi penjamin emisi, reputasi auditor independen dan ukuran perusahaan.

Penelitiannya berhasil membuktikan bahwa reputasi penjamin emisi dan harga

saham perdana berpengaruh secara signifikan sedangkan reputasi auditor, dan

ukuran perusahaan tidak berpengaruh secara signifikan terhadap underpricing.

Penelitian yang dilakukan mengacu pada penelitian yang dilakukan oleh

(Yolana & Martani 2005) yang melakukan penelitian di BEJ dengan mengambil

data tahun 1994-2001. Ia memfokuskan penelitiannya pada variabel-variabel yang

mempengaruhi fenomena underpricing melalui informasi yang terdapat pada

prospektus baik informasi keuangan maupun infomasi non keuangan. Variabel

yang digunakan dalam penelitian adalah variabel reputasi penjamin emisi, kurs,

skala perusahaan, return on equity dan jenis industri. Penelitiannya berhasil

equity dan jenis industri) secara parsial dan simultan dengan variabel bebas

lainnya dianggap konstan mempengaruhi underpricing. Sedangkan reputasi

penjamin emisi, tidak terbukti secara signifikan mempengaruhi terjadinya

underpricing.

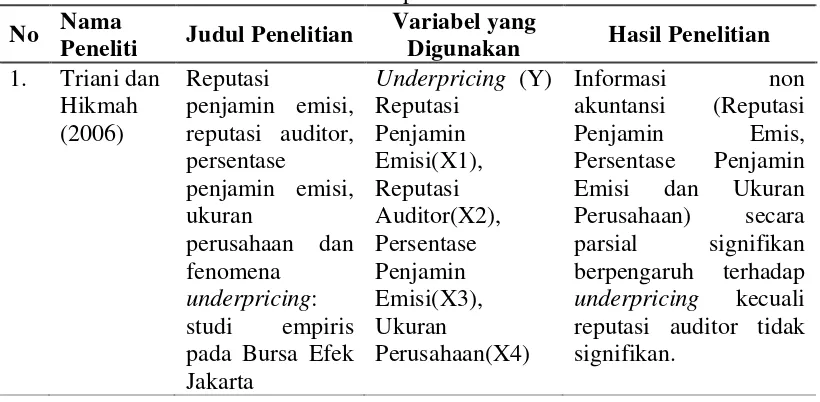

Penelitian yang dilakukan (Triani & Hikmah 2006) berdasarkan data

perusahaan yang IPO di BEJ, mencoba menguji pengaruh variabel reputasi

penjamin emisi, reputasi auditor, persentase penjamin emisi, ukuran perusahaan

(total aktiva), umur perusahaan, leverage, dan return on assets terhadap tingkat

underpricing. Mereka berhasil membuktikan bahwa reputasi penjamin emisi,

leverage signifikan pada level 10% dengan arah negatif mempengaruhi

underpricing. Return on assets mempengaruhi underpricing dengan level

signifikansi 5% dengan arah negatif. Sedangkan umur perusahaan, skala

perusahaan, dan persentase saham yang ditahan, tidak terbukti signifikan

mempengaruhi underpricing.

Perbedaan hasil penelitian tersebut, mendorong peneliti untuk mengetahui

faktor-faktor yang mempengaruhi fenomena underpricing dengan reputasi

penjamin emisi sebagai variabel moderating. Variabel reputasi penjamin emisi

digunakan sebagai variabel moderating untuk mengetahui apakah variabel ini

memperkuat atau memperlemah fenomena underpricing sehingga mampu

membuktikan hasil penelitian sebelumnya yang menyatakan bahwa reputasi

1.2. Rumusan Masalah

Berdasarkan fenomena sebagaimana diuraikan di latar belakang, maka

rumusan permasalahan yang akan dibahas pada penelitian ini adalah:

1. Apakah faktor-faktor informasi akuntansi (Return On Assets, Earning Per

Share, Debt to Equity Ratio, Size) berpengaruh secara simultan dan parsial

terhadap Underpricing?

2. Apakah faktor-faktor informasi non akuntansi (Nilai Penawaran Saham,

Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) berpengaruh

secara simultan dan parsial terhadap Underpricing?

3. Apakah reputasi penjamin emisi sebagai variabel moderating mempengaruhi

hubungan antara informasi akuntansi (Return On Assets, Earning Per Share,

Debt to Equity Ratio, Size) dan informasi non akuntansi (Nilai Penawaran

Saham, Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor)

terhadap Underpricing?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukan penelitian ini adalah untuk:

1. Membuktikan dan menganalisis pengaruh faktor-faktor informasi akuntansi

(Return On Assets, Earning Per Share, Debt to Equity Ratio, Size) secara

simultan dan parsial terhadap Underpricing.

2. Membuktikan dan menganalisis pengaruh faktor-faktor informasi non

akuntansi (Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis

Industri, Reputasi Auditor) secara simultan dan parsial terhadap

4. Mengetahui dan menganalisis apakah reputasi penjamin emisi sebagai

variabel moderating mempengaruhi hubungan antara faktor-faktor informasi

akuntansi (Return On Assets, Earning Per Share, Debt to Equity Ratio, Size)

dan faktor-faktor informasi non akuntansi (Nilai Penawaran Saham,

Persentase Penawaran Saham, Jenis Industri, Reputasi Auditor) terhadap

Underpricing.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini:

1. Bagi emiten atau calon emiten, dapat menjadi bahan pertimbangan dalam

menentukan harga yang tepat dalam penawaran saham perdana, sehingga

perusahaan akan memperoleh sejumlah modal dengan biaya yang relatif

murah.

2. Bagi penjamin emisi, dapat menjadi bahan pertimbangan dalam membantu

perusahaan untuk menyusun prospektus dan memberikan penilaian yang

sesuai untuk penetapan harga saham di pasar perdana dan memberikan

pelayanan yang lebih baik kepada investor.

3. Bagi investor, sebagai informasi mengenai hal-hal yang berpengaruh

signifikan terhadap initial return yang diterima saat IPO, sehingga dapat

digunakan sebagai bahan pertimbangan dalam mengambil keputusan untuk

berinvestasi di saham perdana.

4. Bagi peneliti selanjutnya, sebagai bahan masukan bagi peneliti agar dapat

1.5. Originalitas Penelitian

Originalitas penelitian yang dilakukan dalam penelitian ini berbentuk

replikasi dan pengembangan dari penelitian (Yolana & Martani (2005) dengan

judul “Variabel-Variabel yang Mempengaruhi Fenomena Underpricing pada

Penawaran Saham Perdana di BEJ”. Terdapat beberapa perbedaan penelitian yang

dilakukan dalam penelitian ini dengan penelitian yang dilakukan Yolana dan

Martani (2005) :

1. Penelitian (Yolana & Martani 2005) dilakukan pada perusahaan yang

melakukan penawaran saham perdana pada tahun 1994-2001 di Bursa Efek

Jakarta sedangkan penelitian ini dilakukan pada perusahaan yang melakukan

penawaran saham perdana pada tahun 2007-2010 di Bursa Efek Indonesia

karena pada tahun 2007 Bursa Efek Jakarta (BEJ) merger dengan Bursa Efek

Surabaya (BES) menjadi Bursa Efek Indonesia (BEI).

2. Penelitian ini menambah variabel earning per share dan tingkat leverage

(DER) pada informasi akuntansi sebagai variabel independen dan menambah

variabel Nilai Penawaran Saham, Persentase Penawaran Saham, Jenis

Industri, Reputasi Auditor pada informasi non akuntansi sebagai variabel

independen. Alasan penambahan variabel independen ini adalah karena

penelitian sebelumnya menjelaskan bahwa secara simultan hanya 28,15%

variabel bebas mempengaruhi underpricing sedangkan sisanya dijelaskan

oleh variabel lain. Penambahan variabel independen untuk mengetahui

3. Pada penelitian ini variabel reputasi penjamin emisi digunakan sebagai

variabel moderating untuk mengetahui dan menganalisis apakah reputasi

penjamin emisi dapat menjadi variabel moderating yang mempengaruhi

hubungan antara informasi akuntansi dan non akuntansi terhadap sebagai

salah satu sinyal positif yang sengaja diberikan oleh perusahaan kepada pasar,

yang demikian diharapkan pasar dapat membedakan perusahaan yang

berkualitas baik dan buruk sedangkan pada penelitian sebelumnya variabel

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Penawaran umum di pasar perdana dan pasar sekunder

Perusahaan memiliki berbagai alternatif sumber pendanaan, baik yang

berasal dari dalam maupun dari luar perusahaan. Alternatif pendanaan dari dalam

perusahaan umumnya menggunakan laba yang ditahan perusahaan. Sedangkan

alternatif pendanaan dari luar perusahaan dapat berasal dari kreditor berupa utang,

pembiayaan bentuk lain, penerbitan surat-surat utang, atau pendanaan yang

bersifat penyertaan dalam bentuk saham (equity). Pendanaan melalui mekanisme

penyertaan umumnya dilakukan dengan menjual saham perusahaan kepada

masyarakat atau sering dikenal dengan istilah go public.

Pasar perdana terjadi pada saat perusahaan menjual sekuritasnya kepada

investor umum untuk pertama kalinya. Dalam menjual sekuritasnya, perusahaan

umumnya menggunakan jasa profesional dan lembaga pendukung pasar modal,

untuk membantu menyiapkan berbagai dokumen serta persyaratan yang

diperlukan untuk go public. Penjamin (underwriter) yang ditunjuk oleh

perusahaan akan membantu dalam penentuan harga perdana saham serta

membantu memasarkan sekuritas tersebut kepada calon investor.

Secara teoritis, penawaran saham-saham di pasar perdana dapat terjadi

kemungkinan penawaran harga yaitu : apakah emisi-emisi tersebut overpricing

overpricing atau underpricing di bawah ini diuraikan dua alternatif pendekatan

yang digunakan, yaitu :

1. Menaksir harga teoritis saham tersebut dibandingkan dengan harga yang ada

di pasar perdana. Jika harga di pasar perdana lebih tinggi dari harga teoritis,

saham tersebut dinilai overvalue. Sebaliknya, jika lebih rendah

diklasifikasikan undervalue.

2. Membandingkan tingkat keuntungan yang diperoleh dari saham-saham yang

baru dijual tersebut dengan memperhatikan faktor risiko. Jika tingkat

keuntungan yang diperoleh lebih besar dari tingkat keuntungan yang

diharapkan, hal ini berarti nilai saham tersebut overvalue. Sebaliknya jika

tingkat keuntungan yang diperoleh lebih kecil dari tingkat keuntungan yang

diharapkan maka saham tersebut undervalue.” (Hanafi & Husnan 1991).

Pada dasarnya, hampir semua investor berminat untuk membeli saham di

pasar perdana dengan harapan memperoleh keuntungan pada saat harga tersebut

akan naik di pasar sekunder. Namun, dalam prakteknya harga saham pada pasar

perdana adalah harga yang terjadi karena hasil negoisasi antara penjamin emisi

(underwriter) dengan calon emiten. Oleh karena itu, harga perdana ini disebut

juga dengan harga negoisasi (negotiation price). Berbeda dengan pasar perdana,

pasar sekunder adalah pasar yang terjadi ketika suatu efek dicatatkan dan

diperdagangkan di bursa. Ini disebut pasar sekunder karena pihak yang

melakukan perdagangan adalah para pemegang saham dan calon pemegang

saham. Uang yang mengalir dalam pasar sekunder, tidak lagi mengalir ke dalam

perusahaan yang menerbitkan efek akan tetapi berpindah atau bergerak dari

Emiten tidak berhubungan langsung dengan pasar sekunder, akan tetapi

memiliki kepentingan atas naik turunnya harga saham di pasar sekunder. Sebagai

tambahan, apabila dilihat dari segi kepentingan pemodal dalam membeli dan

menjual saham, maka terdapat beberapa perbedaan antara pasar perdana dan pasar

sekunder seperti yang dijelaskan (Lubis, 2008) yang dapat dilihat pada tabel 2.1

berikut ini :

Tabel 2.1. Perbedaan pasar perdana dan pasar sekunder

No Pasar perdana Pasar sekunder

1.

2. 3.

4.

5.

Harga saham tetap

Tidak dikenai komisi Hanya untuk pembelian saham

Pemesanan dilakukan melalui agen penjualan Jangka waktu terbatas

Harga saham berfluktuasi sesuai kekuatan supply dan demand

Dibebankan komisi

Berlaku untuk pembelian maupun penjualan saham

Pemesanan dilakukan melalui anggota bursa (pialang / broker) Jangka waktu tidak terbatas

2.1.2. Pengertian dan fenomena underpricing

Saham suatu perusahaan yang akan diperdagangkan di pasar sekunder atau

berada di penjualan di lantai bursa, sebelumnya akan ditawarkan terlebih dahulu

di pasar perdana. Harga pasar yang dijual di pasar perdana telah ditentukan

terlebih dahulu atas kesepakatan antar emiten dengan pihak penjamin emisi

(underwriter), sedangkan harga saham yang dijual di pasar sekunder ditentukan

oleh penawaran dan permintaan. Dalam dua mekanisme penentuan harga tersebut

sering terjadi perbedaan harga atau yang disebut dengan underpriced.

Beberapa peneliti menjelaskan mengapa harga pada penawaran perdana

lebih rendah daripada harga pada hari pertama perdagangan di pasar sekunder.

Menurut Carter and Manaster dalam Nur Indrianto (1999) menjelaskan bahwa

sekunder yang terjadi karena perusahaan dinilai lebih rendah dari kondisi yang

sesungguhnya oleh penjamin emisi untuk mengurangi tingkat risiko yang harus ia

hadapi karena fungsi penjaminannya. Menurut (Jogiyanto, 2008) menjelaskan

bahwa underpricing perusahaan IPO merupakan perbedaan antara harga

penawaran perdana dengan harga penutupan saham perusahaan IPO di pasar

sekunder pada hari pertama.” Kecenderungan underpricing terjadi hampir di

setiap negara, yang membedakannya hanyalah berapa besar tingkat underpricing

yang terjadi. Berikut ini adalah beberapa peneliti dari luar negeri yang pernah

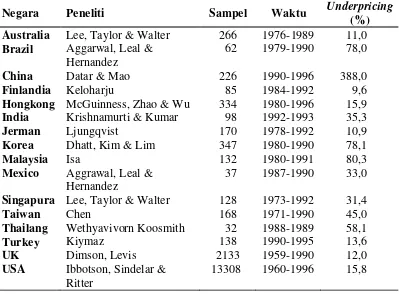

[image:32.595.117.516.349.643.2]menguji fenomena underpricing (Yolana & Martani 2005).

Tabel 2.2. Fenomena undepricing di berbagai negara

Negara Peneliti Sampel Waktu Underpricing

(%) Australia Brazil China Finlandia Hongkong India Jerman Korea Malaysia Mexico Singapura Taiwan Thailang Turkey UK USA

Lee, Taylor & Walter Aggarwal, Leal & Hernandez

Datar & Mao Keloharju

McGuinness, Zhao & Wu Krishnamurti & Kumar Ljungqvist

Dhatt, Kim & Lim Isa

Aggrawal, Leal & Hernandez

Lee, Taylor & Walter Chen

Wethyavivorn Koosmith Kiymaz

Dimson, Levis Ibbotson, Sindelar & Ritter 266 62 226 85 334 98 170 347 132 37 128 168 32 138 2133 13308 1976-1989 1979-1990 1990-1996 1984-1992 1980-1996 1992-1993 1978-1992 1980-1990 1980-1991 1987-1990 1973-1992 1971-1990 1988-1989 1990-1995 1959-1990 1960-1996 11,0 78,0 388,0 9,6 15,9 35,3 10,9 78,1 80,3 33,0 31,4 45,0 58,1 13,6 12,0 15,8

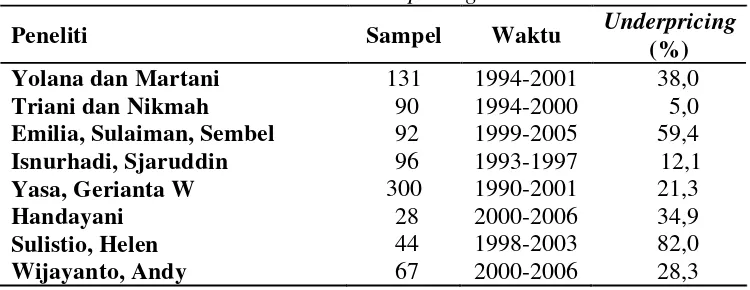

Di indonesia fenomena underpricing juga telah banyak dilakukan seperti

Tabel 2.3. Fenomena underpricing di Indonesia

Peneliti Sampel Waktu Underpricing

(%) Yolana dan Martani

Triani dan Nikmah Emilia, Sulaiman, Sembel Isnurhadi, Sjaruddin Yasa, Gerianta W Handayani

Sulistio, Helen Wijayanto, Andy

131 90 92 96 300 28 44 67

1994-2001 1994-2000 1999-2005 1993-1997 1990-2001 2000-2006 1998-2003 2000-2006

38,0 5,0 59,4 12,1 21,3 34,9 82,0 28,3

Berdasarkan uraian beberapa hasil penelitian baik di dalam maupun di luar

negeri menunjukkan bahwa fenomena underpricing memang terjadi pada kurun

waktu yang diteliti oleh masing peneliti dengan tingkat underpricing yang

berbeda-beda. Oleh karena itu fenomena underpricing merupakan hal yang

menarik untuk diteliti karena berusaha menjelaaskan terjadinya anomali IPO

dengan mengaitkannya dengan faktor-faktor yang diduga mempengaruhi

fenomena underpricing.

2.1.3. Teori underpricing

Teori underpricing dikemukakan dalam literatur-literatur keuangan (Ritter,

1998), ada beberapa teori mengenai underpricing yang telah dikemukan oleh para

ahli diantaranya :

Informasi assimetris (Assimetri Information Theory), kebanyakan teori

yang menjelaskan harga penawaran perdana (IPO) yang underpriced didasarkan

pada asumsi bahwa terjadi perbedaan informasi antara berbagai pihak terhadap

nilai saham yang baru tersebut. Salah satu dari teori tersebut menganggap bahwa

penjamin emisi secara signifikan mempunyai informasi yang lebih baik dari pada

lengkap, penjamin emisi akan mampu meyakinkan emiten bahwa harga yang

rendah lebih baik jika emiten tidak pasti terhadap nilai sahamnya sendiri.

Penjelasan lain dari underpricing adalah yang dikenal sebagai istilah

”winner’s curse”. Winner’s curse ini menekankan adanya informasi asimetris

diantara investor potensial. Menurut pandangan ini, beberapa investor (informed

investor) mempunyai akses informasi mengetahui berapa sesungguhnya nilai

saham yang akan dikeluarkan. Investor lainnya (uninformed investor) tidak

mengetahui karena sangat sulit atau mahal untuk mendapat informasi tersebut.

Penjamin emisi dan emiten melakukan kesalahan acak (random error) dalam

penetapan harga, beberapa saham ditetapkan overvalued dan lainnya undervalued.

Investor yang mempunyai informasi akan membeli saham yang undervalued dan

menghindari saham yang overvalued. Akibatnya, investor yang tidak mempunyai

informasi sulit mendapatkan saham undervalued, karenanya akan mendapatkan

return yang lebih kecil. Karena emiten harus terus menerus menarik investor yang

tidak mendapatkan informasi seperti investor yang mempunyai informasi, maka

rata-rata harga saham baru tersebut harus underpriced agar investor yang tidak

mempunyai informasi tersebut mendapatkan return yang memadai.

Selain teori underpricing IPO yang berdasarkan informasi asimetris ada

juga penjelasan tradisional, antara lain:

a. Undang-Undang membuat penjamin emisi menetapkan harga perdana di

bawah harga yang diharapkan.

b. Terjadi kolusi diantara para penjamin emisi dengan menetapkan kondisi

c. Saham yang underpriced meninggalkan kesan yang baik terhadap investor

sehingga pada waktu berikutnya, saham baru yang dikeluarkan dapat dijual

pada harga yang lebih menarik.

d. ”Firm commitment” membuat penjamin emisi mencoba mengurangi risiko

dengan cara underpriced saham perdana untuk mengkompensasikannya.

e. Proses underwriting biasanya memasukkan unsur underpricing dalam IPO,

kondisi ini terjadi karena kebiasaan / tradisi atau berdasarkan perjanjian

yang disepakati antara emiten dan penjamin emisi.

f. Perusahaan yang mengeluarkan saham (emiten) dan penjamin emisi

menganggap bahwa underpricing merupakan bentuk jaminan terhadap

tuntutan hukum.

Teori sinyaling (Signaling Theory) menyatakan bahwa perusahaan yang

berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan

demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik

dan buruk (separating equilibrium). Pada saat melakukan penawaran umum, calon

investor tidak sepenuhnya dapat membedakan perusahaan yang berkualitas baik

dan buruk. Oleh Karena itu, emiten dan penjamin emisi dengan sengaja akan

memberikan sinyal kepada pasar yang merupakan sinyal positif yang berusaha

diberikan oleh emiten guna menunjukkan kualitas perusahaan pada saat IPO

(Sumarso, 2003). (Allen dan Faulhaber, dalam Wijayanto 2009) melihat

underpricing dari IPO sebagai alat bantu yang digunakan oleh perusahaan untuk

memberi sinyal tentang kualitas baik mempunyai insentif untuk melakukan

underpricing pada IPO. Perusahaan dapat menawarkan harga sahamnya lebih baik

perusahaan dari pasar IPO ditambah dari pasar saham berikutnya lebih besar

dibandingkan dengan penerbitan saham IPO yang tidak dilakukan underprice.

Teori reaksi yng berlebihan (Over-Reaction Theory) adalah bahwa harga

penawaran yang ditetapkan oleh penjamin emisi telah sesuai dan initial return

yang positif merupakan akibat dari reaksi berlebihan dari investor yang tidak

rasional. Pandangan ini dikemukakan oleh (Ritter et all.,dalam Wijayanto 2009).

Argumentasi yang diajukan terutama didasarkan pada psikologi dan tingkah laku

(behaviour) atau ketidak-rasionalan dari investor. Tantangan yang harus

diselesaikan oleh model ini adalah implikasi bahwa: (1) investor secara konsisten

bertindak tidak rasional atau bereaksi secara berlebihan, dan (2) reaksi tersebut

biasanya hanya kepada sisi positif saja.

Teori prospek (Prospect Theory) oleh (Loughran dan Ritter dalam,

Wijayanto 2009) mengajukan teori prospek yang berdasarkan pada covariance

antara kerugian yang dialami oleh emiten akibat underpricing dengan perubahan

nilai kekayaan emiten setelah go public. Berita buruk yaitu adanya kerugian yang

dialami oleh emiten karena underpricing dibarengi dengan berita baik bahwa

pemilik perusahaan ternyata sekarang menjadi lebih kaya dari perkiraannya

semula. Penggabungkan berita buruk dan berita baik tersebut emiten tetap merasa

gembira walaupun terjadi kerugian.

Argumen yang diajukan oleh teori ini adalah underpricing merupakan

bentuk tidak langsung antara biaya langsung (spread) dan biaya opportunity

(selisih harga pasar hari pertama dengan harga penawaran). Apabila penjamin

emisi menaikkan persentase biaya langsung, emiten akan melakukan tawar

bentuk biaya opportunity. Dengan demikian, melakukan underpricing lebih

menguntungkan bagi penjamin emisi.

2.1.4. Informasi akuntansi yang mempengaruhi underpricing

(Warren et all. 2006) menjelaskan bahwa secara umum akuntansi dapat

didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-

pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Akuntansi adalah “bahasa perusahaan” karena melalui akuntansilah informasi

dikomunikasikan kepada pihak-pihak yang berkepentingan. Hal ini menunjukkan

bahwa informasi menjadi suatu bagian dari proses akuntansi. Berdasarkan definisi

akuntansi tersebut dapat diketahui bahwa informasi akuntansi yang dimaksud

adalah informasi yang diperoleh dari aktivitas ekonomi dan kondisi perusahaan itu

sendiri. Informasi tersebut disusun dalam bentuk laporan akuntansi yang disebut

laporan keuangan.

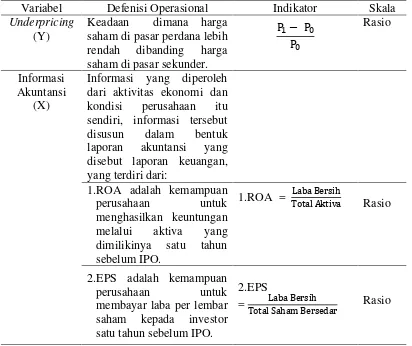

2.1.4.1 Rate of return on total asset (ROA)

Rentabilitas ekonomi adalah rasio perbandingan antara keuntungan

sebelum bunga dan pajak dengan seluruh aktiva atau kekayaan perusahaan

(Rahardjo, 2009). Rasio ini menunjukkan kemampuan perusahaan dengan seluruh

modal yang ada di dalamnya untuk menghasilkan keuntungan. Perhitungan ROA

dirumuskan sebagai berikut:

ROA = Laba Bersih Total Aktiva

Dimana: ROA : Rentabilitas ekonomi (Rate of Return on Total Asset)

Laba bersih : Laba sebelum bunga dan pajak

Kaitannya dengan IPO, rentabilitas perusahaan yang tinggi akan

mengurangi ketidakpastian IPO sehingga mengurangi tingkat underpricing

(Wijayanto, 2009). Return on Assets merupakan proxy dari rentabilitas perusahaan

rmengenai efektifitas operasional perusahaan. Rentabilitas perusahaan yang tinggi

akan meyakinkan investor akan prospek perusahaan di masa mendatang, hal ini

akan mengurangi tingkat ketidakpastian, namun sebaliknya jika rentabilitas

perusahaan sangat rendah maka investor akan cenderung meminta kompensasi

dari harga saham yang ditawarkan perusahaan sebagai kompensasi atas

ketidakpastian yang ditanggung investor, sehingga pengaruh rentabilitas terhadap

tingkat underpricing adalah negatif. Prestasi keuangan, khususnya tingkat

keuntungan, memegang peranan penting dalam penilaian prestasi usaha

perusahaan dan sering digunakan sebagai dasar dalam keputusan investasi,

khususnya dalam pembelian saham, sehingga semakin besar ROA semakin

berkurang tingkat underpricing.

2.1.4.2. Penghasilan per lembar saham/Earning per share (EPS)

Penghasilan per lembar saham menunjukkan kemampuan perusahaan

untuk memberikan imbalan pada setiap lembar saham biasa (Rahardjo, 2009).

Informasi mengenai kemampuan perusahaan dalam menghasilkan pendapatan

dapat membantu investor untuk menilai kemampuan perusahaan dalam

menghasilkan arus kas yang baik di masa mendatang. Pada umumnya pemegang

saham dan calon investor akan tertarik pada EPS, karena EPS menggambarkan

jumlah uang yang diperoleh untuk setiap lembar saham dan EPS yang besar

EPS mencerminkan jumlah uang yang diperoleh untuk setiap lembar

saham perusahaan. Hasil empiris menunjukkan bahwa semakin tinggi EPS,

semakin tinggi pula harga saham. Perhitungan EPS dirumuskan sebagai berikut

(Rahardjo, 2009):

EPS = Laba Bersih

Jumlah Lembar Saham

Earnings per Share atau laba per saham adalah rasio yang mengukur

pendapatan bersih perusahaan pada suatu periode dibagi dengan jumlah saham

yang beredar. Rasio ini digunakan untuk menganalisis risiko dan membandingkan

pendapatan per lembar saham perusahaan dengan perusahaan lain. Ketika investor

mengevaluasi kinerja dari perusahaan, investor tidak cukup hanya mengetahui

apakah pendapatan suatu perusahaan mengalami kenaikan atau penurunan,

investor juga perlu mencermati bagaimana perubahan pendapatan berakibat

terhadap investasinya.

Rasio EPS yang semakin meningkat memberikan indikasi bahwa semakin

besar keuntungan yang diperoleh perlembar saham, dengan asumsi outstanding

shares tetap atau semakin besar kemungkinan perusahaan dalam memperoleh laba

sehingga kemungkinan mambayarkan deviden juga semakin besar ataupun

diinvestasikan lagi (retained earning), maka diharapkan akan memperoleh hasil

yang semakin besar dimasa mendatang. Harapan tersebut mengakibatkan

meningkatnya EPS akan meningkatkan pendapatan saham. Profitabilitas yang

tinggi suatu perusahaan mengurangi ketidakpastian bagi investor sehingga

menurunkan tingkat underpricing (Kim et all., dalam Wijayanto 2009).Variabel

yang dapat diperoleh dalam suatu periode tertentu, dengan demikian diduga

bahwa semakin besar EPS semakin berkurang tingkat underpricing.

2.1.4.3. Debt Equity Ratio (DER)

Debt Equity Ratio menggambarkan tingkat risiko dari perusahaan yang

diukur dengan membandingkan total kewajiban perusahaan dengan total aktiva

yang dimiliki perusahaan. Semakin tinggi tingkat leverage suatu perusahaan,

semakin tinggi pula tingkat risiko yang dihadapi perusahaan yang berarti semakin

tinggi tingkat leverage perusahaan semakin tinggi pula faktor ketidakpastian akan

perusahaan sehingga berpengaruh negatif terhadap initial return. Tingkat leverage

menunjukkan kemampuan perusahaan dalam membayar hutangnya dengan modal

yang dimilikinya (Rahardjo, 2009).

DER sangat berkaitan erat dengan penciptaan suatu struktur kebijakan di

mana selanjutnya dapat mempengaruhi struktur kebijakan dan mempengaruhi

kemampuan suatu perusahaan untuk membuat berbagai pilihan strategi (Jensen,

1986 dalam, Wijayanto 2009). Struktur modal yang tepat adalah sebagai suatu

keputusan kritis untukberbagai organisasi bisnis. Selain keputusan tersebutadalah

penting karena adanya kebutuhan untuk memaksimumkan keuntungan pada suatu

kemampuan perusahaan untuk dapat berjalan dengan lingkungan bersaingnya.

Keputusan pendanaan berkaitan dengan sumber dana, baik yang berasal dari

dalam (internal) maupun dari luar (eksternal) perusahaan. Sumber dana internal

berasal dari dana yang terkumpul dari laba yang ditahan yang berasal dari hasil

kegiatan perusahaan. Sedangkan sumber dana eksternal berasal dari pemilik atau

IPO dan dana yang berasal dari para kreditur yang merupakan modal pinjaman

atau hutang.

Perusahaan yang memiliki tingkat leverage tinggi akan lebih cenderung

menggunakan dana hasil IPO-nya untuk membayar hutangnya daripada untuk

kegiatan investasi guna melakukan ekspansi baru. (Daljono dalam, Wijayanto

2009) menyatakan bahwa apabila rasio leverage tinggi, menunjukkan risiko suatu

perusahaan tinggi pula. Para investor dalam melakukan keputusan investasi tentu

akan mempertimbangkan informasi tingkat leverage. Tingkat ketidakpastiannya

akan semakin tinggi dan menyebabkan semakin tingginya tingkat underpricing,

sehingga pengaruh tingkat leverage terhadap tingkat underpricing adalah positif.

Variabel tingkat leverage apat diukur dengan rumus:

DER = TD

TSE

Dimana : DER : Rasio Hutang atas Aktiva / Debt to Equity Ratio

TD : Jumlah Hutang / Total Debt

TSE : Jumlah aktiva / Total Shareholder’s Equity

Tingkat Leverage yang tinggi menunjukkan risiko keuangan atau risiko kegagalan

perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya.

Oleh karena semakin tinggi financial leverage suatu perusahaan, maka initial

return semakin besar (Kim et all., dalam Wijayanto (2009), dimana variabel

leverage diukur dengan Debt Equity Ratio.

2.1.4.4. Ukuran Perusahaan (SIZE)

Ukuran perusahaan dapat dijadikan sebagai proxy tingkat ketidakpastian

saham. Perusahaan yang berskala besar cenderung lebih dikenal masyarakat

diperoleh investor daripada perusahaan berskala kecil. Tingkat ketidakpastian

yang akan dihadapi oleh calon investor mengenai masa depan perusahaan emiten

dapat diperkecil apabila informasi yang diperolehnya banyak. Tingkat

ketidakpastian perusahaan berskala besar pada umumnya rendah karena dengan

skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar, sebaliknya dapat

mewarnai dan mempengaruhi keadaan pasar secara keseluruhan.

Keadaan ini dapat dinyatakan sebagai kecilnya tingkat resiko investai

perusahaan berskala besar dalam jangka panjang. Sedangkan pada perusahaan

berskala kecil tingkat ketidakpastian di masa yang akan datang besar, sehingga

tingkat resiko investasinya lebih besar dalam jangka panjang (Nurhidayati &

Indriantoro 1998). Dengan rendahnya tingkat ketidakpastian perusahaan berskala

besar maka akan menurunkan tingkat underpricing dan kemungkinan initial

return yang akan diterima investor akan semakin rendah oleh karena itu, diduga

semakin besar ukuran perusahaan maka akan semakin kecil underpricing.

Menurut (Yolana & Martani 2005) menyatakan ukuran perusahaan berpengaruh

signifikan negatif terhadap underpricing yang dihasilkan dimana ukuran

perusahaan diukur dengan total aktiva perusahaan sebelum melakukan IPO.

2.1.5. Informasi non akuntansi yang mempengaruhi underpricing

Menurut peraturan Bapepam, prospektus adalah setiap informasi tertulis

sehubungan dengan penawaran umum dengan tujuan agar pihak lain membeli

efek. Prospektus berisi tentang semua detail dasar dan fakta material tentang

ringkasan penawaran umum, ringkasan pelaksanaan dari aspek-aspek penting

perusahaan, kegiatan usaha, jumlah saham yang ditawarkan, nominal dan harga

dividen, lembaga yang terlibat dalam IPO seperti penjamin emisi, dan semua

informasi terkait yang dibutuhkan untuk diketahui oleh pihak yang membutuhkan

informasi. Salah satunya adalahinformasi non akuntansi yang meliputi informasi

yang diperoleh dari luar aktivitas ekonomi dan kondisi perusahaan selain laporan

keuangan.

2.1.5.1. Nilai Penawaran Saham (NPS).

Pada saat perusahaan menawarkan saham baru maka terdapat aliran kas

masuk dari procced (penerimaan dari pengeluaran saham). Proceeds

menunjukkan besarnya ukuran penawaran saham pada saat IPO. Melalui IPO

diharapkan akan menyebabkan membaiknya prospek perusahaan yang terjadi

karena ekspansi atau investasi yang akan dilakukan atas hasil IPO. Nilai

penawaran saham yang ditawarkan ke publik memberikan informasi sejauh mana

kebutuhan keuangan perusahaan. Semakin tinggi perusahaan dikembangkan akan

semakin tinggi jumlah dana yang dibutuhkan. Nilai penawaran saham juga akan

menjadikan pertimbangan investor seberapa besar dana yang dibutuhkan untuk

menguasai saham dalam persentase tertentu.

Perusahaan dengan skala usaha yang besar dan tingkat pertumbuhan yang

tinggi akan cenderung menawarkan saham dengan nilai besar demikian pula

sebaliknya perusahaan yang baru berdiri dengan tingkat pertumbuhan usaha yang

relative kecil. Perhitungan nilai penawaran saham dirumuskan sebagai berikut

(Triani & Nikmah 2006) dimana nilai penawaran saham (OFFERSIZE) diukur

dengan nilai penawaran saham perusahaan pada saat melakukan IPO yang telah

Nilai penawaran saham dapat dipergunakan sebagai proksi untuk

mengukur volatilitas. Sebelum saham memasuki pasar sekunder semakin besar

nilai penawaran maka tingkat ketidakpastiannya akan semakin kecil. Proceeds

merupakan proxy dari ketidakpastian yang dihubungkan dengan penawaran

saham, oleh karena itu diduga bahwa proceeds berhubungan positif dengan harga

pasar saham karena semakin tinggi ukuran penawaran, semakin rendah

ketidakpastian yang berarti semakin tinggi harga saham sehingga semakin tinggi

ukuran penawaran, underpricing semakin kecil.

2.1.5.2. Persentase penawaran saham (PPS)

Salah satu bentuk peningkatan modal disetor suatu perseroan dalam

penawaran umum terbatas (right issues), perseroan menawarkan hak kepada

pemegang saham yang ada untuk mendapatkan saham baru yang tentu saja berarti

menyetor modal dengan rasio tertentu. Jika pemegang saham tersebut tidak

mengambil haknya, maka ia dapat menjual haknya tersebut kepada investor lain,

dengan demikian di pasar modal juga dikenal perdagangan right. Jadi rights

adalah hak yang diberikan kepada pemegang saham lama untuk terlebih dahulu

membeli saham baru dikeluarkan dengan tujuan agar para pemegang saham lama

diberi kesempatan untuk mempertahankan persentase kepemilikannya dalam suatu

perusahaan.

Penurunan persentase kepemilikan oleh pemegang saham lama adalah

suatu konsekuensi yang harus dipertimbangkan ketika perusahaan memutuskan

untuk melakukan IPO. Pemilik saham lama akan mendukung keputusan IPO bila

mereka yakin bahwa saham perusahaan akan terjual pada harga yang cukup

pembiayaan perusahaan. Proporsi kepemilikan saham yang ditahan oleh pemilik

saham lama menggambarkan tingkat kepercayaan manajemen dan pemegang

saham lama akan keberhasilan IPO. Pemegang saham lama dan manajemen tidak

akan melepaskan proporsi kepemilikan dalam perusahaan bila mereka tidak yakin

akan keberhasilan IPO sehingga proporsi kepemilikan yang ditahan oleh

pemegang saham lama dapat dipertimbangkan sebagai faktor yang turut

membangun keyakinan investor akan keberhasilan IPO perusahaan. (Aggarwal et

all., dalam Sulistio 2005) dimana nilai penawaran saham yaitu hasil perkalian

antara jumlah lembar saham yang ditawarkan pada saat IPO dengan harga

penawaran, kemudian di log agar nilainya tidak terlalu besar untuk dimasukkan

dalam model persamaan. Hasilnya membuktikan bahwa underpricing berasosiasi

positif dengan semakin rendahnya jumlah saham yang diterbitkan dan semakin

tinggi tingkat kepemilikan pemegang saham lama.

2.1.5.3. Jenis Industri (JI)

Analisis jenis industri merupakan tahap penting yang perlu dilakukan

investor, karena analisis tersebut dapat membantu investor untuk mengidentifikasi

peluang-peluang investasi dalam industri yang mempunyai karakteristik risiko dan

return yang menguntungkan bagi investor. Jenis industri digunakan dalam

penelitian ini untuk melihat apakah underpricing terjadi pada semua jenis industri

yang melakukan IPO atau hanya pada jenis industri tertentu saja. Hasil penelitian

(Yolana & Martani 2005), dimana jenis industri merupakan variabel dummy yang

diukur dengan memberi nilai 1 pada perusahaan industri barang konsumen dan

pengaruh yang signifikan antara jenis industri dengan underpricing dengan arah

koefisien negatif.

Penelitian yang dilakukan oleh (Triani & Nikmah 2006), dimana jenis

industri merupakan variabel dummy yang diukur dengan memberi nilai 1 pada

perusahaan manufaktur dan nilai 0 pada perusahaan non amnufaktur. Secara rinci

mereka tidak menjelaskan apakah jenis industri berpengaruh positif atau negatif

terhadap underpricing. Hasilnya menunjukkan pengaruh yang signifikan antara

jenis industri dengan underpricing. Berdasarkan penelitian terdahulu maka jenis

industri pada penelitian ini dikelompokkan atas perusahaan manufaktur diberi

skala 1 dan kelompok perusahaan non manufaktur diberi skala 0.

Pengelompokkan jenis industri ada 2 yaitu pengelompokkan berdasarkan ICMD

dan pengelompokkan berdasarkan JASICA. Pengelompokkan JASICA dalam

Fact Book 2011, perusahaan dikelompokkan dalam 3 sektor yaitu:

A. Primary Sectors:

1. Agriculture

2. Mining

B. Secondary Sectors (Industry and Manufacturing)

1. Basic Industry and Chemical

2. Miscellaneous Industri

3. Consumer Goods

C. Tertiary Sectors (Service)

1. Property, Real Estate and Building Construction

2. Infrastructure, Utilities and Transportation

4. Trade, Services and Investment

Pengelompokkan sub sektor maunufaktur dan non manufaktur dapat

dilihat pada lampiran 2.

2.1.5.4. Reputasi Auditor (RAUD).

Perusahaan menyewa auditor independen untuk memeriksa kesesuaian

laporan keuangan yang disusun oleh manajemen dan memberikan pendapat atas

keabsahannya. Pendapat wajar tanpa syarat dari auditor bereputasi baik berperan

dalam meningkatkan kepercayaan masyarakat akan keakuratan informasi yang

disajikan dalam prospektus sebagai dasar analisis untuk pengambilan keputusan

investasi. Auditor yang bereputasi tinggi mempunyai komitmen yang lebih besar dalam mempertahankan kualitas auditnya sehingga laporan perusahaan yang

diperiksa memberikan keyakinan yang lebih besar kepada investor akan kualitas

informasi yang disajikan dalam prospektus dan laporan keuangan perusahaan.

(Dimovski et all. 2011) menyatakan bahwa reputasi auditor berpengaruh secara signifikan dan negatif terhadap underpricing, dimana reputasi auditor

merupakan variabel dummy yang diukur dengan memberi angka 1 pada

perusahaan yang berafiliasi dengan top 5 accountant dan angka 0 untuk yang

tidak berafiliasi dengan top 5 accountant pada perusahaan yang melakukan IPO di

pasar modal Australia. Sementara di Indonesia diteliti oleh (Triani & Nikmah

2005) yang menemukan bahwa reputasi auditor tidak berpengaruh secara

signifikan terhadap underpricing, dimana reputasi auditor (RAUD) merupakan

variabel dummy yang diukur dengan memberi angka 1 pada auditor yang

Pelaksana auditing disebut sebagai auditor atau akuntan publik yang

memiliki tugas-tugas sebagai berikut (Siamat, 2004) :

a. Melakukan pemeriksaan atas laporan keuangan perusahaan dan memberikan

pendapatnya,

b. Memeriksa pembukuan apakah sudah sesuai dengan prinsip akuntansi

Indonesia dan ketentutan Bapepam,

c. Memberi petunjuk pelaksanaan cara-cara pembukuan yang baik (apabila

diperlukan).

Penjamin emisi yang berpengalaman dan bereputasi baik akan dapat

mengorganisir IPO secara profesional dan memberikan pelayanan yang lebih baik

kepada investor. Pelayanan yang lebih baik adalah salah satu indikator kemapanan

dan keseriusan perusahaan kepada investornya. Penjamin emisi yang bereputasi baik umumnya akan memilih KAP yang bereputasi baik pula untuk mengurangi

risiko underpricing.

Hasil penelitian (Sulistio, 2005) menyatakan penggunaan jasa auditor dan

penjamin emisi yang berkualitas akan memberikan sinyal mengenai nilai

perusahaan dan kualitas IPO kepada investor yang potensial dan memberikan

jaminan bahwa ramalan laba yang dibuat sesuai dengan aturan-aturan yang

semestinya dan bahwa asumsi yang digunakan mempunyai dasar yang rasional

terhadap ramalan yang dibuat manajemen.

2.1.5.5. Reputasi Penjamin Emisi (RPE)

Teori Sinyaling menyatakan bahwa perusahaan yang berkualitas baik

dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar

(separating equilibrium). Pada saat melakukan penawaran umum, calon investor

tidak sepenuhnya dapat membedakan perusahaan yang berkualitas baik dan buruk.

Oleh Karena itu, emiten dan penjamin emisi dengan sengaja akan membe