TUGAS AKHIR

PENGAWASAN INTERN ASET TETAP PADA

RUMAH SAKIT ISLAM MALAHAYATI

MEDAN

OLEH :

EMILISA KANNIDA

092102016

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : EMILISA KANNIDA

NIM : 092102016

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERN ASET

TETAP PADA RUMAH SAKIT ISLAM

MALAHAYATI MEDAN

Tanggal :………..2012 Dosen Pembimbing Tugas Akhir

NIP. 19670904 199403 1 004 (Drs. Firman Syarif, MSi,Ak)

Tanggal :………..2012 Ketua Program Studi D-III Akuntansi

NIP. 131 127 370 (Drs. Rustam, MSi,Ak)

Tanggal :……….2012 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : EMILISA KANNIDA

NIM : 092102016

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : PENGAWASAN INTERN ASET TETAP

PADA RUMAH SAKIT ISLAM

MALAHAYATI MEDAN

MEDAN, 2012

(EMILISA KANNIDA)

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucapkan puji dan syukur, penulis panjatkan kehadiran Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini dengan judul PENGAWASAN INTERN ASET TETAP PADA RUMAH SAKIT ISLAM MALAHAYATI MEDAN

dengan tepat waktu dan sesuai dengan yang direncanakan.

Tugas Akhir ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam menyelesaikan perkuliahan pada Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera utara.

Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari kesempurnaan dan masih banyak terdapat kekurangan akibat keterbatasan pengetahuan yang penulis miliki. Untuk itu, penulis dengan kerendahan hati menerima masukan berupa kritik dan saran yang sifatnya membangun guna perbaikan dan penyempurnaan tugas ini.

Dalam penyelesaian tugas akhir ini penulis banyak mendapat bantuan dari berbagai pihak, baik itu berupa saran dan bimbingan. Maka pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Firman Syarif, M.Si,Ak selaku Ketua Progtam Studi Sarjana Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan dosen pembimbing yang telah bersedia meluangkan waktu dan fikirannya untuk membimbing peneliti dalam menyelesaikan Tugas Akhir ini.

4. Pimpinan Rumah Sakit Islam Malahayati Medan dan para pegawai yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini. 5. Teristimewa penulis ucapkan terima kasih kepada kedua orangtua penulis.

Ayahanda Suherman dan Ibunda Nila Juwita Lubis tersayang yang telah mendidik, mengasuh dan membimbing, dan menyayangi penulis dengan segala do’a, pengorbanan dan air mata sehingga penulis dapat menyelesaikan tugas akhir ini.

6. Kepada kakak dan abangku tersayang Yuli Andriyani, Ali Imron, dan Surya Faisal, penulis sangat berterima kasih atas dukungan dan bantuannya selama penulis menyelesaikan tugas akhir ini.

7. Kepada my best friend : Ayu Puspita Sari dan Mutmainah yang selama ini telah meluangkan waktu untuk menemani penulis dalam susah ataupun senang, dan telah memberikan kritik, saran, dukungan, dan motivasinya selama ini. Thank you all…..

8. Kepada teman-temanku : Sandi, Indah, Desy, Bima, Ayu, Fadli, Sukri, Koko dan Isnan. Terima kasih atas dukungan dan motivasi selama ini.

ini penulis berharap dapat bermanfaat bagi kita semua, semoga kita selalu dijalan yang diridhoi oleh Allah SWT,amin.

Medan, 27 Juli 2012 Penulis

092102016

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat ... 4

D. Rencana Penulisan ... 5

BAB II PROFIL RUMAH SAKIT ISLAM MALAHAYATI MEDAN A. Sejarah Ringkas RS. Islam Malahayati Medan ... 7

B. Struktur Organisasi dan Personalia ... 8

C. Job Discription ... 12

D. Jaringan Usaha / Kegiatan ... 37

E. Kinerja Usaha Terkini ... 37

F. Rencana Kegiatan ... 38

B. Jenis-jenis Aset Tetap ... 42

C. Cara Perolehan Aset Tetap ... 44

D. Penyusutan Aset Tetap... ... 46

E. Penggantian Aset Tetap ... 54

F. Pengawasan Intern Terhadap Aset Tetap ... 55

G. Jenis-jenis Pengawasan Intern Aset Tetap ... 56

H. Unsur Pengawasan Intern Aset Tetap ... 58

BAB IV PENUTUP A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR TABEL

No. Judul Halaman

1.1 Jadwal Survei / Observasi ... 5

3.1 Penyusutan Menurut Straight Line Method ...51

3.2 Penyusutan Menurut Metode Unit Produksi ...52

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya setiap perusahaan memiliki aset tetap baik perusahaan perseorangan, perusahaan dagang, perusahaan industri, perusahaan komanditer maupun perusahaan jasa. Aset tetap memegang peranan penting dalam kegiatan operasional perusahaan untuk mencapai tujuan perusahaan. Secara umum aset tetap dapat didefinisikan sebagai aset berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu yang digunakan oleh perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Informasi keuangan disajikan dalam bentuk laporan keuangan dimana laporan keuangan utama yang dihasilkan dari proses akuntansi adalah neraca dan laporan laba rugi. Salah satu pos dalam neraca adalah aset tetap, aset tetap dalam neraca yang dibahas merupakan aset tetap berwujud yang digunakan oleh perusahaan untuk kegiatan usahanya yang mempunyai masa manfaat atau kegunaan lebih dari satu tahun serta mempunyai nilai material.

periode akuntansi dan ciri lain dari aset tetap adalah umur ekonomi satu masa pemakaian yang lama dan terbatas.

Aset tetap pada umumnya dapat diperoleh melalui beberapa cara yakni pembelian tunai atau pembelian kredit, membangun atau membuat sendiri dan diperoleh dengan cara proses pertukaran aset tetap. Berkurangnya kapasitas berarti berkurangnya nilai aset tetap yang bersangkutan. Pengakuan adanya penurunan nilai aset tetap berwujud disebut penyusutan, sedangkan pengakuan adanya penyusutan aset tetap tidak berwujud disebut amortisasi. Perhitungan penyusutan aset tetap tersebut harus dilakukan secara layak berdasarkan masa manfaatnya. Selain pemilikan aset tetap perusahaan juga perlu untuk melakukan sistem akuntansi sesuai dengan ketentuan yang telah ditetapkan yang tujuannya adalah untuk mencatat setiap terjadinya transaksi yang berkaitan dengan aset tetap dan dapat melaporkan keadaan aset tetap pada saat diperlukan.

Pengawasan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan sebagai perusahaan yang bergerak dalam bidang jasa, maka RUMAH SAKIT ISLAM MALAHAYATI MEDAN juga memiliki bermacam-macam aset tetap. Perusahaan tidak akan beroperasi tanpa aset tetap tersebut. Fungsi pengawasan terhadap aset tetap harus dapat dijalankan dengan baik, guna menghindari terjadinya penggelapan dan penyelewengan terhadap aset tetap yang akan merugikan perusahaan.

Mengamati begitu besarnya pengaruh aset tetap bagi perusahaan seperti yang telah dikemukakan diatas, maka penulis tertarik untuk meneliti dan mengevaluasi pengendalian dan pengawasan aset tetap dalam Tugas Akhir ini yang berjudul “Pengawasan Intern Aset Tetap Pada Rumah Sakit Islam Malahayati Medan”.

B. PERMASALAHAN

C. TUJUAN DAN MANFAAT

Tujuan

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III FE USU.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan dengan melihat penerapannya yang dilaksanakan oleh Rumah Sakit Islam Malahayati Medan.

c. Untuk mengetahui bagaimana pengawasan intern aset tetap yang dilakukan oleh Rumah Sakit Islam Malahayati Medan.

Manfaat

Adapun manfaat yang dapat diperoleh dari penelitian yaitu :

a. Bagi peneliti, agar peneliti dapat mengamati secara langsung dan memperluas wawasan mengenai pengawasan aset tetap suatu perusahaan. b. Sebagai bahan masukan untuk dapat terciptanya kebijakan dan penilaian

yang baik terhadap aset tetap,

c. Sebagai bahan masukan bagi peneliti jika dikemudian hari diminta pendapat mengenai pengawasan intern terhadap aset tetap,

D. Rencana Penulisan

1. Jadwal Survei / Observasi

Penelitian ini dilakukan di Rumah Sakit Islam Malahayati Jl. Pangeran Diponegoro No.2-4 Medan.Untuk lebih jelasnya jadwal kegiatan ini dapat dilihat pada table 1.1 dibawah ini :

No KEGIATAN

BULAN JULI MINGGU KE

1 2 3 4

1 Persiapan

2 Pengumpulan Data 3 Penulisan Laporan

Tabel 1.1 Jadwal Survei dan Penulisan Tugas Akhir

2. Rencana Isi

Berikut ini merupakan sistematika penulisan yang akan disajikan pada penulisan tugas akhir ini :

BAB I : PENDAHULUAN

BAB II : PROFIL RUMAH SAKIT ISLAM MALAHAYATI MEDAN

Dalam bab ini, membahas tentang sejarah ringkas Rumah Sakit Islam Malahayati Medan, struktur organisasi dan personalia, job description, jaringan usaha / kegiatan, kinerja usaha terkini dan rencana kegiatan pada Rumah Sakit Islam Malahayati Medan.

BAB III : PEMBAHASAN

Dalam bab ini, peneliti akan menguraikan hasil penelitian sesuai dengan tema yang dipilih berdasarkan bidang studi mahasiswa dan penulis akan mencoba menguraikan defenisi aset tetap, jenis-jenis aset tetap, cara perolehan aset tetap, penyusutan aset tetap, penggantian aset tetap, pengawasan intrn terhadap aset tetap, jenis-jenis pengawasan intern aset tetap dan unsur pengendalian intern aset tetap.

BAB IV : PENUTUP

BAB II

PROFIL RUMAH SAKIT ISLAM MALAHAYATI MEDAN

A. Sejarah Ringkas Rumah Sakit Islam Malahayati Medan

Rumah Sakit Islam Malahayati adalah Rumah Sakit Umum Swasta yang bergerak dalam bidang pelayanan medis atau kesehatan masyarakat, dengan maksud dan tujuannya adalah untuk membantu pemerintah serta melayani masyarakat dalam bidang peningkatan derajat kesehatan baik kesehatan jasmani, rohani maupun sosial. Rumah Sakit ini berkembang menjadi Rumah Sakit Swasta yang berada di lingkungan Yayasan Rumah Sakit Islam Malahayati dan berada di bawah pimpinan direktur RSIM.

Pada tanggal 4 April 1974 dilakukan peletakan batu pertama pembangunan kamar Bedah yang dianggap sebagai awal dibangunnya Rumah Sakit Islam Malahayati, bertepatan dengan Tahun Baru Hijriah 1 Muharram 1395 H (14 Januari 1975) Rumah Sakit ini diresmikan oleh Gubernur Sumatera Utara yang pada waktu itu dijabat oleh Alm. Bapak Marah Halim dengan nama Rumah Sakit Islam Malahayati.

Visi Rumah Sakit Islam Malahayati Medan

“Menjadi Rumah Sakit yang dapat memberikan pelayanan kesehatan bagi semua orang”

Misi Rumah Sakit Islam Malahayati Medan

Misi adalah sesuatu yang harus dilaksanakan, agar tujuan organisasi dapat terlaksana dan berhasil dengan baik. Dengan persyaratan misi tersebut diharapkan seluruh pegawai dan pihak yang berkepentingan dapat mengenal Rumah Sakit Islam Malahayati Medan, mengetahui peran dan program-programnya serta hasil yang akan diperoleh di masa mendatang. Dari gambaran tersebut maka ditetapkan misi Rumah Sakit Islam Malahayati Medan adalah sebagai berikut :

1. Memberikan pelayanan kesehatan menyeluruh yang bermutu dan berorientasi kepada kepuasan masyarakat yang membutuhkan

2. Meningkatkan sumber daya manusia yang profesional

3. Meningkatkan kualitas sarana/prasarana dan pelayanan secara berkesinambungan

4. Meningkatkan kesejahteraan dan kepuasan pegawai

B. Struktur Organisasi dan Personalia

jawab,serta tugas yang berbeda-beda dalam suatu organisasi. Struktur organisasi perusahaan mencermikan kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan dan fasilitas lainnya yang terlihat di dalamnya demi tercapainya tujuan. Seseorang pimpinan perusahaan harus mempuyai pandangan luas, selain itu pimpinan harus tahu bagaimana mengatur organisasi, menentukan bagian-bagian yang tepat untuk diduduki oleh orang yang tepat. Bentuk organisasi yang dianut oleh suatu perusahaan juga mempengaruhi kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu di dalam menetapkan suatu kebijakan terlebih dahulu harus ditetapkan bentuk organisasi yang akan diterapkan menyesuaikan susunan dan penempatan orang sesuai dengan keahlihannya.

Penetapan struktur organisasi juga berhubungan erat dengan bidang usaha perusahaan dan besar kecilnya perusahaan. Dengan adanya struktur organisasi maka setiap pemimpin dan bawahannya yang ada dalam perusahaan akan mengetahui dengan jelas sampai dimana kegiatan-kegiatan yang akan dilakukan, batas-batas kekuasaan yang ada padanya, kepada siapa dia harus bertanggung jawab, dan siapa yang harus bertanggung jawab padanya. Berhasil tidaknya suatu perusahaan dalam mencapai tujuannya banyak dibantu oleh organisasi yang baik.

C. Job Description

Berikut ini akan dijelaskan uraian tugas (job description) yang terdapat pada struktur organisasi Rumah Sakit Islam Malahayati Medan.

1. Direktur

Pengertian : Pejabat yang berfungsi sebagai Pimpinan tertinggi Rumah Sakit Islam Malahayati.

Tugas dan tanggung jawab :

a. Menjabarkan kebijakan Yayasan Rumah Sakit IslamMalahayati dan misi kedalam kebijakan operasional RSIM.

b. Melakukan koordinasi pelaksanaan fungsi-fungsi mangemen yang meliputi perencanaan, koordinasi, pengorganisasian, penggerakan, pengawasan, budgeting, dan evaluasi oleh wakil direktur dan unit-unit kerja yang langsung dibawah pembinaannya.

c. Mengambil keputusan tertinggi.

d. Melakukan koordinasi penjagaan mutu layanan.

e. Bertanggung jawab atas terselenggaranya managemen Rumah Sakit Islam Malahayati secara optimal dan terjaganya mutu Rumah Sakit.

2. Komite Medis Tugas :

a. Memberikan pelayanan terhadap para pasien. b. Memberikan informasi terhadap para pasien.

3. Kepala Bagian Pelayanan Medis

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk memimpin bidang pelayanan medis.

Tugas :

a. Melaksanakan fungsi managemen untuk menghasilkan pelayanan rawat jalan dan rawat inap, kamar bedah, kamar bersalin, UGD dan ICU yang profesional, Islami bermutu serta berhasil dan berdaya guna. b. Menyusun rencana program pendapatan, anggaran dan belanja tiap

unit.

c. Merencanakan pengembangan dan penyempurnaan sistem kerja termasuk penyusunan standar prosedur berbagai kegiatan unit.

d. Merencanakan pengendalian mutu.

e. Merencanakan pengembangan dan peningkatan ketrampilan Sumber Daya Manusia dibidang perawatan.

f. Penugasan staf sesuai dengan kualifikasinya. g. Mengadakan rapat koordinasi secara berkala. h. Melakukan pengawasan unit kerja dibawahnya. i. Melakukan evaluasi terhadap hasil kerja.

j. Membuat laporan secara berkala ke wakil direktur.

4. Kepala Bagian Adm. Umum

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenang mengelola administrasi umum RSIM.

Tugas :

a. Penyelesaian pekerjaan kantor yang meliputi : Surat-menyurat dan pengarsipan.

b. Pengembangan SDM Rumah Sakit.

c. Penyampaian informasi yang seluas-luasnya dan sejelas-jelasnya kepada seluruh pegawai.

d. Menerima laporan pekerjaan dari unit-unit yang dibawahnya.

e. Mengawasi dan melakukan pembinaan terhadap unit-unit dibawahnya. f. Melakukan pembinaan seksi dan unit dibawahnya.

g. Memimpin rapat bulanan bagian umum.

h. Bertanggung jawab atas berjalannya administrasi umum RS dengan baik.

5. Kepala Seksi Keperawatan

Pengertian : Perawat yang memiliki dan memenuhi persyaratan untuk memimpin bidang keperawatan.

Tugas :

a. Pelayanan perawatan rawat inap dan rawat jalan.

c. Merencanakan dan menyusun kebijaksanaan standar asuhan keperawatan.

d. Melaksanakan supervise secara berkala atau sewaktu-waktu ke unit pelayanan keperawatan.

e. Melaksanakan program orientasi bagi tenaga perawat yang baru bekerja di RSIM.

f. Mengadakan pertemuan kepada kepala unit ruangan 1x dalam seminggu atau sewaktu-waktu jika diperlukan.

g. Administrasi dan pelaporan.

h. Bertanggung jawab atas berjalannya asuhan keperawatan di RSIM.

6. Kepala Seksi Penunjang Medis

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin bidang penunjang medis.

Tugas :

a. Mengelola dan mengembangkan pelayanan penunjang medis secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP (Standard Operasional Perusahaan) bidang penunjang medis.

c. Melaksanakan supervise secara berkala atau sewaktu-waktu ke unit pelayanan penunjang medis.

e. Berhubungan dan menjaga hubungan baik dengan dinas-dinas terkait yang berhubungan dengan bidang penunjang medis.

f. Administrasi dan pelaporan.

g. Bertanggung jawab atas berjalannya bidang penunjang medis di RSIM.

7. Kepala Seksi Personalia

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenang mengelola hal-hal yang berhubungan dengan kepegawaian RSIM.

Tugas :

a. Penyelesaian pekerjaan kantor yang meliputi : Surat-menyurat dan pengarsipan yang berhubungan dengan kepegawaian.

b. Menerima dan menyeleksi pegawai baru sesuai dengan ketentuan yang berlaku.

c. Penyampaian informasi yang seluas-luasnya dan sejelas-jelasnya kepada seluruh pegawai.

d. Pelaporan, pencatatan dan pengawasan pegawai yang mendapat layanan kesehatan di RSIM dan yang dirujuk ke spesialis sesuai dengan SOP.

f. Membuat Surat Peringatan kepada pegawai yang melanggar ketentuan yang telah ditetapkan dengan berkoordinasi dengan kepala bagian. g. Membuat daftar gaji dan slip gaji.

h. Pencatatan dan pelaporan rekap kehadiran pegawai setiap bulannya. i. Melakukan pembinaan anggota unit dibawahnya.

j. Memimpin rapat bulanan seksi personalia.

k. Bertanggung jawab atas berjalannya pengeloaan kepegawaian RSIM dengan baik.

8. Kepala Seksi Rumah Tangga

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenang mengelola bidang Rumah Tangga RS.

Tugas :

a. Penyelesaian pekerjaan bidang rumah tangga yang meliputi : pemesanan, pembelian dan maintenance barang-barang di Rumah Sakit Islam Malahayati.

b. Menerima laporan pekerjaan dari unit-unit yang dibawahnya. c. Melakukan pembinaan unit dibawahnya.

d. Memimpin rapat bulanan seksi Rumah Tangga.

9. Kepala Bagian Keuangan dan Akuntansi

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenang mengelola keuangan RS.

Tugas :

a. Perencanaan, pengembangan, pengorganisasian dan pengolahan, pengawasan keuangan sesuai dengan SOP yang ditetapkan.

b. Mengawasi unit-unit dibawahnya.

c. Mengkoordinasikan keadaan keuangan dengan kebutuhan pembelian barang.

d. Administrasi dan pelaporan.

e. Membina anggaota unit dibawahnya.

f. Memimpin rapat bulanan bagian keuangan dan akuntansi.

g. Bertanggung jawab atas berjalannya pengelolaan keuangan RS dengan baik.

10.Sub. Bagian Pembukuan

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenang sebagai Adm. Keuangan di RS.

Tugas ;

e. Mengarsip berkas sesuai dan tanggung jawabya.

f. Bertanggung jawab atas berjalannya Adm. Keuangan RS dengan baik.

11.Sub. Bagian Penagihan

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi tugas dan wewenag sebagai penagih rekening di RS.

Tugas ;

a. Membuat billing perusahaan serta membukukannya. b. Melengkapi bukti-bukti pendukung penagihan. c. Merekap dokumen penagihan ke perusahaan.

b. Melakukan penagihan sesuai jadwal yang ditentukan. c. Fotokopi dokumen-dokumen penagihan.

d. Mengarsipkan berkas yang berhubungan dengan penagihan. e. Administrasi dan pelaporan.

f. Bertanggung jawab atas berjalannya fungsi penagih rekening RS dengan baik.

12.Kepala Unit, yaitu terdiri dari : a. Kepala Unit Pembukuan

Tugas :

a. Mencatat pasien masuk dan pasien pulang.

b. Mencatat, membukukan dan memeriksa hutang honor dokter. c. Memeriksa lapran stock obat.

d. Membuat Laporan Keuangan.

e. Bertanggung jawab atas berjalannya bagian pembukun RS dengan baik.

b. Kepala Unit Gawat Darurat

Pengertian : Perawat professional yang diberi wewenang dan tanggungjawab dalam mengatur serta mengendalikan pelayanan perawatan di UGD.

Tugas :

a. Merencanakan jumlah dan kategori tenaga perawatan serta tenaga lain sesuai dengan kebutuhan.

b. Merencanakan jumlah dan jenis peralatan keperawatan yang diperlukan sesuai dengan kebutuhan.

c. Merencanakan dan menentukan jenis dan asuhan keperawatan yang akan diselenggarakan sesuai dengan kebutuhan pasien. d. Mengatur dan mengorganisasian seluruh kegiatan pelayanan di

UGD.

f. Melaksanakan program orientasi kepada perawat untuk melaksanakan asuhan keperawatan sesuai standard.

g. Mengkoordinasi seluruh kegiatan yang ada dengan cara bekerjasama dengan berbagai pihak yang terlibat didalam pelayanan UGD.

h. Mengadakan pertemuan berkala dengan perawat UGD untuk menginformasikan standard/ketentuan baru.

i. Menyusun permintaan rutin meliputi kebutuhan alat, obat, linen yang diperlukan di UGD.

j. Mengatur dan mengkoordinasikan pemeliharaan peralatan agar selalu dalam keadaan siap pakai.

k. Melaporkan kepada bagian maintenance, apabila terdapat kerusakan barang maupun kerusakan bagunan UGD.

l. Memepertanggung jawabkan pelaksanaan inventarisasi peralatan.

m. Mendampingi dokter memeriksa pasien dan mencatat instruksi dokter.

n. Pembinaan perawat di ruang UGD. o. Administrasi dan pelaporan.

c. Kepala Unit ICU

Pengertian : Perawat yang memiliki kemampuan dan memenuhi persyaratan untuk diberi tugas dan wewenang untuk mengelola ruangan dan perawatan intensive.

Tugas :

a. Pengendalian dan pengawasan mutu pelayanan keperawatan di ICU.

b. Perencanaan, pengembangan, pengelolaan, dan pelaksanaan pelayanan keperawatan yang maksimal sesuai dengan SOP yang telah ditetapkan.

c. Penggunaan, pemilihan peralatan medis yang ada di ICU.

d. Menjaga peralatan di ICU dengan baik dan selalu dalam keadaan siap pakai.

e. Melaporkan ke bagian maintenance jika ada kerusakan peralatan.

f. Pengembangan dan penyempurnaan SOP dan kebijakan yangberlaku diruang intensive.

g. Pembinaan perawat di ICU.

h. Menyediakan dan memastiakan ketersediaan obat-obatan di ICU sesuai dengan SOP.

k. Bertanggung jawab atas berjalannya pelayanan dan asuhan keperawatan di ICU sesuai dengan SOP yang telah ditetapkan.

d. Kepala Unit Laboratorium

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk melaksanakan dan pengawasan unit laboratorium.

Tugas ;

a. Mengelola dan mengembangkan pelayanan bagian laboratorium secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP bagian laboratorium.

c. Merencanakan kebutuhan tenaga. d. Merencanakan kebutuhan reagensia. e. Pembinaan anggota unit laboratorium. f. Administrasi dan pelaporan.

g. Bertanggung jawab atas berjalannya bagian laboratorium di RSIM

e. Kepala Unit Satpam

Tugas :

a. Penyelesaian pekerjaan bidang keamanan dan ketertiban.

b. Menerima surat-surat dari luar dan menyampaikan kepada ka.sie personalia.

c. Menerima laporan dari anggota unit satpam. d. Menjaga keamanan dan ketertiban Rumah Sakit. e. Membantu perawat mengangkat pasien.

f. Menertibkan pegawai yang melanggar peraturan Rumah sakit dan melaporkannya kepada Ka.Sie Personalia untuk ditindaklanjuti.

g. Mengatur perparkiran Rumah Sakit.

h. Mencatat dan melaporkan pegawai yang keluar RS pada jam kerja.

i. Betanggung jawab atas keamanan dan ketertiban RSIM.

f. Kepala Unit Gizi

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin unit Gizi.

Tugas :

a. Mengelola dan mengembangkan pelayanan bagian gizi secara professional, Islami dan bermutu tinggi.

d. Merencanakan kebutuhan bahan-bahan yang akan dimasak. e. Mengkoordinir dan mengawasi makanan yang akan diberikan

kepada pasien.

f. Mengawasi penyajian makanan yang akan diberikan kepada pasien.

g. Administrasi dan pelaporan.

h. Bertanggung jawab atas berjalannya bagian gizi di RSIM.

g. Kepala Unit Kamar Bedah

Pengertian : Perawat yang mampu bertanggung jawab sepenuhnya terhadap segala sesuatu mengenai Kamar Bedah.

Tugas :

a. Pengendalian dan pengawasan mutu pelayanan keperawatan di kamar bedah.

b. Perencanaan, pengembangan, pengelolaan, dan pelaksanaan pelayanan keperawatan yang maksimal sesuai dengan SOP yang telah ditetapkan.

c. Penggunaan, pemilihan peralatan medis yang ada di kamar bedah.

d. Menjaga dan memastikan kamar bedah dalamkeadaan steril e. Menjaga peralatan di kamar bedah dengan baik dan selalu dalam

f. Melaporkan ke bagian maintenance jika ada kerusakan peralatan.

g. Pengembangan dan penyempurnaan SOP dan kebijakan yang berlaku di kamar bedah.

h. Pembinaan perawat di kamar bedah.

i. Menyediakan dan memastikan ketersediaan obat-obatan di kamar bedah sesuai dengan SOP.

j. Membuat daftar dinas perawat di kamar bedah.

k. Melaporkan kepada personalia jika dijumpai perawat yang tidak melaksanakan tugas sesuai SOP.

l. Administrasi dan pelaporan.

m. Bertanggung jawab atas berjalannya pelayanan dan asuhan keperawatan di ruang rawat inap sesuai dengan SOP yang telah ditetapkan

h. Kepala Unit Maintenance

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi kewenangan menjalankan tugas dan pengawasan maintenance di RSIM.

Tugas :

a. Menjaga inventarisasi barang elektronik RSIM.

c. Menjamin barang-barang non elektronik dalam keadaan baik dan siap pakai.

d. Melakukan pengecekan/service barang-barang elektronik maupun non elektronik.

e. Bertanggung jawab atas kegiatan pertukangan di RSIM.

f. Bertanggung jawab atas pengawasan dan pelaksanaan maintenace RSIM.

i. Kepala Unit Radiologi

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin unit Radiologi.

Tugas :

a. Mengelola dan mengembangkan pelayanan radiologi secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP bagian radiologi.

c. Merencanakan kebutuhan tenaga.

d. Merencanakan kebutuhan-kebutuhan yang berhubungan dengan layanan radiologi.

e. Memberikan layanan radiologi baik kepada pasien rawat inap maupun rawat jalan.

f. Pembinaan anggota.

h. Bertanggung jawab atas berjalannya bagian radiologi di RSIM.

j. Kepala Unit Ambulance

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi kewenangan menjalankan fungsi koordinasi dengan supir ambulance di RSIM.

Tugas :

a. Penyelesaian pekerjaan bidang keamanan dan ketertiban.

b. Menerima surat-surat dari luar dan menyampaikan kepada Ka.Sie personalia.

c. Menerima laporan dari anggota unit satpam. d. Menjaga keamanan dan ketertiban Rumah Sakit. e. Membantu perawat mengangkat pasien.

f. Menertibkan pegawai yang melanggar peraturan Rumah sakit dan melaporkannya kepada Ka.Sie Personalia untuk ditindaklanjut.

g. Mengatur perparkiran Rumah Sakit.

h. Mencatat dan melaporkan pegawai yang keluar RS pada jam kerja.

k. Kepala Unit Gudang

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi kewenangan menjalankan tugas dan pengawasan gudang di RSIM.

Tugas :

a. Setiap 1 x dalam seminggu melaporkan stok barang kepada Ka. Sie rumah tangga.

b. Membuat permintaan barang yang akan dibeli sesuai dengan kebutuhan.

c. Mencatat pemasukan dan pengeluaran barang dari gudang.

d. Bertanggung jawab atas Barang-barang yang ada di gudang dan diruang ATK (Alat Tulis Kantor) RSIM.

l. Kepala Unit Kamar Bersalin

Pengertian : Bidan yang mampu bertanggung jawab sepenuhnya terhadap segala sesuatu mengenai ruang bersalin.

Tugas ;

a. Pengendalian dan pengawasan mutu pelayanan keperawatan di Kamar bersalin.

c. Perencanaan, pengembangan, pengelolaan, dan pelaksanaan pelayanan keperawatan yang maksimal sesuai dengan SOP yang telah ditetapkan.

d. Penggunaan, pemilihan peralatan medis yang ada di kamar bersalin.

e. Menjaga peralatan di kamar bersalin dengan baik dan selalu dalam keadaan siap pakai.

f. Melaporkan ke bagian maintenance jika ada kerusakan peralatan.

g. Pengembangan dan penyempurnaan SOP dan kebijakan yang berlaku dikamar bersalin.

h. Pembinaan bidan di Kamar bersalin.

i. Menyediakan dan memastikan ketersediaan obat-obatan di kamar bersalin sesuai dengan SOP.

j. Membuat daftar dinas bidan di kamar bersalin.

k. Merawat dan melaporkan keadaan neonatus kepada dokter spesialis anak.

l. Administrasi dan pelaporan.

m. Kepala Unit Medical Record

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin unit Medical Record.

Tugas ;

a. Mengelola dan mengembangkan pelayanan bagian medical record secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP bagian Medical Record.

c. Merencanakan kebutuhan tenaga.

d. Merencanakan kebutuhan-kebutuhan ATK yang berhubungan dengan medical record.

e. Pencatatan jumlah pasien rawat inap maupun rawat jalan.

f. Bertanggung jawab atas pelaporan RS kepada Dinas Kesehatan Kota.

g. Menjaga dan memastikan kerahasiaan catatan medis pasien. h. Pembinaan anggota.

i. Administrasi dan pelaporan indikator RS.

j. Bertanggung jawab atas berjalannya bagian medical record di RSIM.

n. Kepala Unit Ruang Rawat Inap

Tugas ;

a. Pengendalian dan pengawasan mutu pelayanan keperawatan di ruang rawat inap.

b. Perencanaan, pengembangan, pengelolaan, dan pelaksanaan pelayanan keperawatan yang maksimal sesuai dengan SOP yang telah ditetapkan.

c. Penggunaan, pemilihan peralatan medis yang ada di ruang rawat inap.

d. Menjaga peralatan di ruang rawat inap dengan baik dan selalu dalam keadaan siap pakai.

e. Melaporkan ke bagian maintenance jika ada kerusakan peralatan.

f. Pengembangan dan penyempurnaan SOP dan kebijakan yang berlaku di ruang rawat inap.

g. Pembinaan perawat di ruang rawat inap.

h. Menyediakan dan memastikan ketersediaan obat-obatan di ruang rawat inap sesuai dengan SOP.

i. Membuat daftar dinas perawat di ruang rawat inap.

j. Melaporkan kepada personalia jika dijumpai perawat yang tidak melaksanakan tugas sesuai SOP.

l. Bertanggung jawab atas berjalannya pelayanan dan asuhan keperawatan di ruang rawat inap sesuai dengan SOP yang telah ditetapkan.

o. Kepala Unit Hemodialisa

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin unit Hemodialisa.

Tugas :

a. Mengelola dan mengembangkan pelayanan bagian hemodialisa secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP bagian hemodialisa.

c. Merencanakan kebutuhan tenaga.

d. Merencanakan kebutuhan-kebutuhan yang berhubungan dengan layanan hemodialisa.

e. Memastikan alat/mesin hemodialisa dalam keadaan siap pakai. f. Memberikan layanan hemodialisa kepada pasien rawat inap

maupun rawat jalan.

g. Administrasi dan pelaporan.

p. Kepala Unit Kamar Obat / Farmasi

Pengertian : Seorang yang memiliki dan memenuhi persyaratan untuk memimpin unit Gizi.

Tugas :

a. Mengelola dan mengembangkan pelayanan bagian kamar obat secara professional, Islami dan bermutu tinggi.

b. Merencanakan dan menyusun kebijaksanaan SOP bagian kamar obat.

c. Merencanakan kebutuhan tenaga. d. Merencanakan kebutuhan obat-obatan.

e. Mengawasi dan mencatat pemasukan dan pengeluaran obat dari kamar obat.

f. Mencatat obat-obatan yang digunakan pegawai yang rawat inap maupun rawat jalan.

g. Administrasi dan pelaporan.

h. Bertanggung jawab atas berjalannya bagian kamar obat di RSIM.

q. Kepala Unit Sandang

Tugas :

a. Menjaga inventarisasi sandang RSIM.

b. Membuat daftar kebutuhan sandang yang dibutuhkan. c. Mengawasan pemakaian sandang di RSIM.

d. Menjamin dan mengawasi penggunaan linen pasien dan menjamin selalu dalam keadaan bersih.

e. Mengawasi bagian pencucian linen.

f. Menjamin ketersediaan linen pasien di RSIM.

g. Bertanggung jawab atas Pengawasan penggunaan barang sandang RSIM.

r. Kepala unit Operator

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi kewenangan menjalankan tugas dan pengawasan operator di RSIM.

Tugas :

a. Pengawasan pemakaian telepon Rumah Sakit.

b. Menghubungi dokter atau instansi terkait melalui telepon. c. Menerima telepon dari luar dan mengalihkan kepada ruangan

yang dihubungi.

d. Pencatatan dan pelaporan pemakainan telepon diluar dari kepentingan Rumah Sakit.

f. Bertanggung jawab atas penggunaan telepon RSIM.

s. Kepala Unit Cleaning Service

Pengertian : Seseorang yang memiliki dan memenuhi persyaratan untuk diberi kewenangan menjalankan fungsi koordinasi dengan anggota kebersihannya sehingga tercipta lingkungan yang bersih dan nyaman di RSIM.

Tugas :

a. Penyelesaian pekerjaan bidang kebersihan seluruh ruangan di RSIM.

b. Mengkoordinasikan petugas kebersihan dalam pelaksanaan tugasnya.

c. Menyapu, mengepel lantai seluruh ruangan RSIM. d. Mengelap seluruh kaca yang ada di RSIM.

e. Selalu menjaga dan mengontrol kebersihan di lingkungan RSIM.

f. Mengangkat dan membuang sampah ditempat yan telah ditentukan.

g. Membantu perawat dalam hal mengangkat pasien.

h. Mengecek dan mengantar oksigen ke ruangan yang membutuhkan.

j. Melaporkan kepada personalia jika dijumpai petugas kebersihan yang tidak menjalankan tugas sesuai dengan yang ditetapkan. k. Bertanggung jawab atas kebersihan di RSIM.

D. Jaringan Usaha / kegiatan

Rumah Sakit Islam Malahayati Medan bergerak di dalam bidang jasa yaitu melakukan upaya kesehatan paripurna kepada semua golongan masyarakat. Sembilan jenis usaha kegiatan Rumah Sakit Islam Malahayati Medan.

1. Menyelengarakan Pelayanan Medis 2. Menyelengarakan Pelayanan Non Medis

3. Menyelangarakan Pelayanan Asuhan Keperawatan 4. Menyelengarakan Pelayanan Rujukan

5. Menyelengarakan Pendidikan dan Pelatihan 6. Menyelengarakan Penelitian dan Pengembangan 7. Menyelengarakan Administrasi Umum dan keuangan

8. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya.

E. Kinerja Usaha Terkini

Tujuannya adalah sebagai berikut :

a. Mewujudkan Rumah Sakit Islam Malahayati Medan menjadi rumah sakit yang professional dan terakreditasi.

b. Sumber daya manusia yang professional dan berkembang. c. Mengurangi angka moribiditas dan mobilitas penyakit.

d. Efisiensi dan efektifitas pemakain alat-alat operasional rumah sakit. e. Meningkatkan BOR (Bed Over Rate) sehingga mampu bersaing secara

sehat dan mandiri untuk mewujudkan Rumah Sakit Islam Malahayati Medan menjadi pusat pelanyanan kesehatan terbaik.

F. Rencana Kegiatan

Dalam mencapai visi dan misi RS Islam Malahayati medan menetapkan tujuan sebagai berikut Meningkatkan kepuasan pasien.

Berdasarkan tujuan yang telah ditetapkan diatas maka RS Islam Malahayati menetapkan sasaran sebagai berikut :

1. Meningkatnya cakupan layanan kesehatan Sasaran yang ditetapkan adalah :

a. Meningkatnya jumlah kunjungan pasien rawat darurat b. Meningkatnya jumlah kunjungan pasien rawat jalan c. Meningkatnya jumlah kunjungan pasien rawat inap d. Meningkatnya angka pemanfaatan tempat tidur (BOR) 2. Meningkatnya kualitas layanan kesehatan

a. Meningkatnya alat kesehatan / kedokteran yang beroperasi sesuai standar

b. Meningkatnya jumlah tenaga dokter spesialis

c. Menigkatnya jumlah angka kesembuhan pasien di RS d. Menigkatnya kepuasan pasien

BAB III

PEMBAHASAN

A.

Aset TetapDalam penelitian ini yang dibahas akuntansi aset tetap dan penyajiannya dalam laporan keuangan. Sebelum membahas lebih lanjut kita harus mengetahui terlebih dahulu landasan teoritis tentang pengertian akuntansi dan aset tetap. Akuntansi adalah suatu proses mengidentifikasi, mengukur dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal pertimbangan dalam mengambil kesimpulan oleh para pemakainya.

Aset tetap merupakan suatu bagian utama asset perusahaan. Dimana aset tetap merupakan harta yang dimilki perusahaan yang memiliki masa manfaat lebih dari satu tahun dan tidak untuk dijual. Perusahaan menggunakan berbagai macam aset, seperti peralatan, perabotan, alat-alat, mesin, bangunan dan tanah. Sebuah benda berwujud harus diakui sebagai suatu aset dan dikelompokkan sebagai aset tetap bila :

a. Besar kemungkinan (probable) bahwa manfaat keekonomian dimasa yang akan datang berkaitan dengan aset tersebut dan akan mengalir kedalam perusahaan.

b. Biaya perolehan aset dapat diukur secara tepat dan benar.

Warren (2006 : 504) mengemukakan bahwa “Aset tetap (fixed assets) merupakan aset jangka panjang atau aset yang relative permanent”.

Menurut Kusnadi (2004 : 270) menyatakan bahwa :

Aset tetap adalah semua benda yang dimiliki oleh perusahaan, memiliki nilai guna yang ekonomis serta mempunyai umur atau masa manfaatnya lebih dari satu periode akuntansi (satu tahun) dan diakui serta diukur berdasarkan prinsip akuntansi yang diterima umum.

Karakteristik aset tetap berwujud adalah bahwa aset yang dimiliki perusahaan untuk digunakan secara terus menerus dan umur manfaatnya relatif lebih panjang dibandingkan aset lancer dan nilainya material. Akuntansi aset tetap sangat berarti terhadap kelayakan laporan keuangan, kesalahan dalam menilai aset tetap dapat mengakibatkan kesalahan yang cukup material karena nilai investasi yang ditanamkan pada aset tetap relatif besar. Oleh karena itu, perlakuannya harus berdasarkan pada Standar Akuntansi Keuangan (PSAK No. 16) tentang Aset Tetap dan diterapkan secara konsisten dari suatu periode ke periode selanjutnya.

Menurut Ikatan Akuntansi Indonesia (PSAK No. 16 : Par 1-4) bahwa : Aset tetap adalah aset berwujud yang :

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan adaministratif b. Diharapkan untuk digunakan selama lebih dari satu periode.

Selama masa pemakaian kemampuan suatu aset untuk menghasilkan pendapatan dan jasa biasanya semakin menurun, baik secara fisik maupun fungsinya. Oleh karena itu perlu adanya pengakuan terhadap penurunan nilai aset tetap berwujud. Caranya adalah dengan cara mengalokasikan harga perolehan aset tetap berwujud secara sistematis sebagai beban selama beberapa periode akuntansi yang menerima manfaat dari aset tetap berwujud tersebut. Pengalokasian harga perolehan tersebut disebut dengan depresiasi.

B. Jenis – jenis Aset Tetap

Setiap perusahaan pasti memiliki aset tetap masing – masing. Namun jenis aset tetap yang dimiliki perusahaan satu dengan yang lain tidak sama. Untuk dikategoriakn sebagai aset tetap, suatu aset tidak harus digunakan secara terus menerus. Termasuk dalam aset tetap adalah aset yang dalam keadaan siap pakai bila dibutuhkan ketika peralatan yang biasa dipakai rusak atau hanya dipakai selama periode sibuk.

Menurut Nuh (2004 : 21) aset tetap yang dimiliki perusahaan dapat dikelompokkan menjadi :

1. Dari sisi wujud aset tetap dibagi menjadi

a. Tangible asset adalah aset tetap yang memiliki wujud kebendaan yang nyata.

b. Intangible asset adalah aset yang tidak memiliki fisik nyata, tapi memiliki nilai ekonomis.

2. Dari sudut disusutkan atau tidak dibagi atas

Baridwan (2004 : 272) mengelompokkan aset tetap menjadi tiga kelompok menjadi :

1. Aset tetap yang umurnya tidak terbatas seperti tanah untuk letak perusahaan.

2. Aset tetap yang umurnya tebatas dan apabila sudah habis masa penggunaannya bisa diganti dengan aset jenis lainnya.

3. Aset tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya tidak diganti dengan aset jenis lainnya.

Menurut Mulyadi, (2001) aset tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut :

a. Tanah dan ematangan tanah (land and land improvement), b. Gedung dan perbaikan gedung,

c. Mesin, d. Meubel,

e. Kendaraan-kendaraan,

Rumah Sakit Islam Malahayati Medan mengkategorikan jenis aset tetapnya ke dalam lima kategori yang masing-masing harga perolehan dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu :

• Tanah

• Bangunan/gedung • Kendaraan

• Peralatan

• Inventaris kantor

dimiliki oleh Rumah Sakit Islam Malahayati Medan serta tidak dimaksudkan untuk dijual kembali.

C. Cara Perolehan Aset Tetap

Setiap aset tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aset tersebut. Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aset ditambah biaya yang dikeluarkan sampai aset tetap tersebut dapat digunakan oleh perusahaan. Ikatan Akuntan Indonesia, (2008) berpendapat bahwa : Biaya perolehan suatu aset tetap terdiri dari harga belinya, termasuk bea impor dan PPN masukan tidak boleh retribusi (non refundable), setiap potongan dagang dan rabat dikurangkan dari harga pembelian. Biaya yang dapat diatribusikan secara langsung dalam membawa aset tersebut ke kondisi yang membuat aset tersebut dapat bekerja untuk penggunaan yang dimaksudkan. Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aset tetap dengan beberapa cara, dimana masing-masing cara perolehan akan mempengaruhi penentuan harga perolehan dari aset tetap itu sendiri.

Menurut Harahap (2003 : 23) ada enam cara perolehan aset tetap yaitu : a. Pembelian kontan

b. Pembelian secara kredit

c. Pembelian denagn surat berharga d. Diterima dari sumbangan

e. Dibangun sendiri f. Tukar tambah

Menurut Baridwan (2004 : 278) cara perolehan aset tetap adalah : 1. Pembelian tunai

3. Ditukar dengan surat-surat berharga 4. Ditukar dengan aktiva tetap yang sejenis 5. Pembelian angsuran

6. Aset yang dibuat sendiri

Rumah Sakit Islam Malahayati Medan dalam perolehan aset tetapnya dilakukan dengan dua cara, yaitu:

a. Dengan pembelian secara tunai

Sedangkan selisih antara nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

b. Dengan cara dibangun sendiri

Aset tetap yang diperoleh dengan cara dibangun sendiri oleh perusahaan didasarkan harga perolehannya berasal dari pemindah bukuan aset dalam pelaksanaanya yang kemudian dicatat pada saat laporan proyek selesai diperoleh dan berita acara serah terima dari pembuat aset tetap yang bersangkutan. Hal ini dikarenakan biaya perolehannya akan lebih rendah, selain itu kualitas aset tetap akan lebih baik.

D. Penyusutan Aset Tetap

Adapun yang dimaksud dengan beban depresiasi atau biaya depresiasi adalah biaya yang timbul karena pemakain aset tetap berwujud. Pengalokasian ini dinamakan penyusutan. Untuk menetapkan besarnya nilai penyusutan perusahaan harus memiliki suatu perlakuan akuntansi atas penyusutan aset tetap yang memperlihatkan harga perolehan, nilai sisa, taksiran umur kegunaan serta metode perhitungan atas aset yang dimiliki.masalah penyusutan adalah masalah yang penting selama masa pemanfaatan aset tetap. Penyusutan adalah perhitungan biaya terhadap pemakaian aset tetap disebuah perusahaan.

merupakan kelompok aset) dengan cara yang sistematis dan rasional. Ini merupakan suatu proses alokasi, bukan suatu penilaian.

Penyusutan untuk suatu tahun adalah bagian dari total beban menurut sistem tadi yang dialokasikan pada tahun tersebut. Meskipun alokasi tersebut dapat dipertimbangkan menurut kejadian-kejadian dalam suatu tahun, tapi bukan menjadi tujuannya untuk mengukur akibat dari kejadian-kejadian tersebut.

Ikatan Akuntan Indonesia (PSAK No. 16 : Par 65) menyatakan bahwa “penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya.”

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban penyusutan setiap periode adalah :

1. Harga perolehan aset tetap

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk memperoleh aset sampai keadaan siap pakai.

2. Nilai Residu

Yaitu taksiran realisasi (penjualan) melalui kas aset tetap tersebut setelah akhir penggunaan atau pada saat aset tetap tersebut harus ditarik dari kegiatan operasi. Biaya yang disusutkan (depreciable cost) adalah jumlah yang harus disebarkan sepanjang umur manfaat aset sebagai beban penyusutan.

3. Umur teknis

yang menyebabkan suatu aset tetap berwujud dapat memberi manfaat dalam waktu yang terbatas, yaitu :

• Faktor Fisik

Aus karena dipakai (wear and tear), aus karena umur (deteroralitation and deacay), dan kerusakan merupakan faktor fisik yang dapat

mengurangi fungsi aset tetap. • Faktor Fungsional

Faktor fungsional yang membatasi umur aset berupa ketidakmampuan aset memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan teknologi yang menyebabkan suatu aset tidak ekonomis lagi apabila dipakai.

• Pola Pemakaian

Pola pamakaian harus dipertimbangkan dalam kaitannya dengan pembebanan penyusutan terhadap produksi.

Metode-metode penyusutan yang dapat digunakan oleh perusahaan dalam penentuan beban penyusutannya menurut Ikatan Akunatan Indonesia (PSAK No. 16 : Par 65) diantaranya :

a. Berdasarkan waktu :

1) Metode garis lurus (straight line method) 2) Metode pembebanan yang menurun, yaitu :

a) Metode jumlah angka tahun (sum of the years digit method) b) Metode saldo menurun/saldo menurun ganda (declining/double

declining balance method)

b. Berdasarkan pengunaan :

3) Metode jam jasa (service hours method)

4) Metode jumlah unit produksi (productive output method) c. Berdasarkan kriteria lain :

5) Metode berdasarkan jenis dan kelompok (group and composite method)

6) Metode anuitas (annuity method) 7) Sistem persediaan (inventory systems)

Menurut Waluyo (2005 : 121) aset tetap yang dapat disusutkan adalah aset yang :

1. Diharapkan untuk digunakan selama lebih dari satu periode akuntansi.

3. Ditahan oleh suatu perusahaan untuk digunakan dalam produksi atau memasok barang dan jasa, untuk disewakan atau untuk tujuan administrasi.

Tiga metode penyusutan yang paling umum digunakan adalah metode garis lurus, metode unit produksi, dan metode saldo menurun berganda.

Metode garis lurus

Metode ini menghitung penyusutan berat beban penyusutan dibebankan secara merata. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aset tetap.Beban penyusutan menurut metode ini dihitung sebagai berikut :

Keterangan :

D = Beban Penyusutan (Depresiasi) C = Harga Pokok Aset (cost) S = Salvage Value (nilai residu) N = Useful Life (umur teknis)

C ̶ S

Contoh :

Sebuah peralatan dibeli dengan harga Rp15.000.000 nilai residu ditaksir Rp 1.500.000 dan estimasi umurnya adalah 5 tahun. Penyusutan tahunan aset tersebut dihitung sebagai berikut :

000

Penyusutan Menurut Metode Straight Line Akhir

Tahun

Harga Pokok Penyusutan Akumulasi Penyusutan

Sumber : Data diolah (2012)

Menurut Baridwan (2004 : 309) perhitungan penyusutan dengan metode garis lurus ini didasarkan pada anggapan-anggapan sebagai berikut :

1. Kegunaan ekonomis dari suatu aset akan menurun secara proporsional setiap periode.

2. Biya reparasi dan pemeliharaan tiap-tiap periode jumlahnya relatif sama. 3. Kegunaan ekonomis berkurang karena lewatnya waktu.

Dengan adanya anggapan-anggapan seperti di atas, maka metode garis lurus sebaiknya digunakan untuk menghitung penyusutan gedung, mebel, dan alat-alat kantor. Biaya depresiasi yang dihitung dengan cara ini jumlahnya akan tetap untuk setiap periode dan tidak menghiraukan kegiatan dalam periode tersebut.

Metode Saldo Menurun Berganda

Metode saldo menurun berganda (double declining balance method) menghasilkan beban periodik yang terus menurun sepanjang estimasi umur manfaat aset. Untuk menerapkan metode ini tarif penyusutan garis lurus tahun terlebih dahulu harus digandakan.

Contoh :

Dengan menggunakan ilustrasi contoh sebelumnya maka tarif penyusutan saldo menurun adalah :

= 100% / 5 tahun = 20%

Digandakan menjadi 20% × 2 = 40

Tabel. 3.2

Pentusutan Menurut Metode Saldo Menurun Berganda Tahun Beban Penyusutan Akumulasi

Metode Unit Produksi

Jika tingkat pemanfaatan aset tetap bervariasi dari tahun ke tahun, maka metode unit produksi lebih tepat dipakai dari pada metode garis lurus. Dalam hal ini, metode unit produksi mampu membandingkan lebih baik beban penyusutan dengan pendapatan terkait.

Metode unit produksi (Unit-of-Production Method) menghasilkan jumlah beban penyusutan yang sama bagi setiap unit kapasitas yang digunakan oleh aset. Untuk menerapkan metode ini umur manfaat aset diekpresikan dalam istilah unit kapasitas produktif seperti jam atau mill. Total beban penyusutan untuk setiap periode akuntansi kemudian ditentukan dengan mengalihkan penyusutan per unit dengan jumlah unit yang dihasilkan atau digunakan selama periode dimaksud. Beban penyusutan per jam dihitung sebagai berikut :

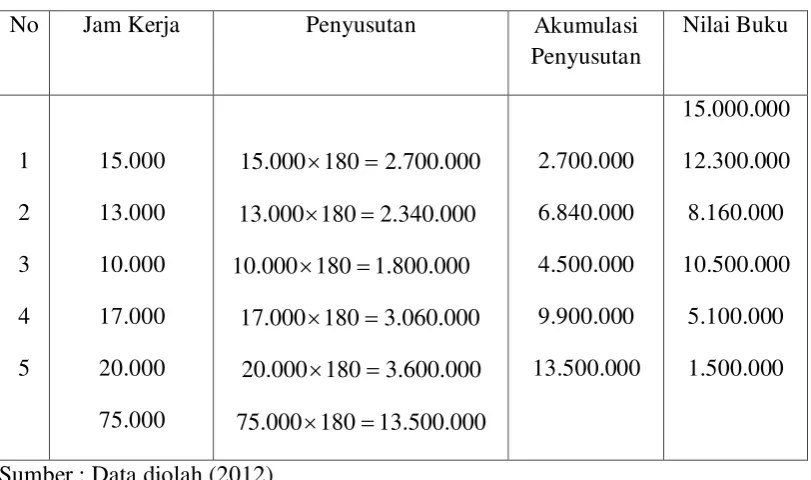

Contoh :

Dengan menggunakan ilustarasi contoh sebelumnya jam kerja aset tetap dimisalkan 75.000 jam maka penyusutan per jam adalah sebagai berikut :

perjam

Tabel. 3.3

Pentusutan Menurut Metode Unit Produksi No Jam Kerja Penyusutan Akumulasi

Penyusutan

Sumber : Data diolah (2012)

E. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait dengan pengguaan aset tetap dikarenakan aset tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aset tetap yang sudah tidak terpakai lagi dapat ditarik dari pemakaian. Cara penggantian aset tetap yang dilakukan oleh Rumah Sakit Islam Malahayati Medan yaitu :

1) dengan cara dibuang,

2) dengan cara dijual,

Penjualan aset tetap yang sudah tidak produktif lagi dapat dilakukan secara tunai maupun secara kredit. Aset yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat jurnal untuk mencatat penjualan aset sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali bahwa kas atau aset lainnya yang diterima juga harus dicatat. 3) dengan cara ditukar dengan aset lain,

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka diperoleh keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada nilai buku, berarti pertukaran tersebut mendatangkan kerugian.

F. Pengawasan Intern Terhadap Aset tetap

Pengawasan yang baik atas aset tetap merupakan salah satu hal yang penting yang harus diperhatikan oleh perusahaan. Aset tetap memerlukan perencanaan dan pengawasan yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengawasan intern yang baik dapat menunjung peningkatan efisiensi dan kualitas kegiatan operasional perusahaan. Perencanaan dan pengendalian pengeluaran untuk barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka panjang perusahaan.

1. Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan perusahaan.

2. Meningkatkan efisiensi dan efektivitas penggunaan aset tetap dalam menjalankan aktivitas perusahaan,

3. Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aset tetap,

4. Menekankan bahwa aset tetap merupakan fasilitas yang penting dalam pelaksanaan kegiatan operasional perusahaan,

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan perusahaan berikut cara yang paling menguntungkan untuk membiayai aset tetap,

6. Menetapkan bahwa seluruh pengeluaran untuk barang modal yang direncanakan berada dalam batas-batas keuangan perusahaan,

7. Menetapkan tanggung jawab yang wajar untuk aset tetap,

8. Merencakan waktu yang tepat untuk melakukan pengeluaran modal.

G. Jenis-jenis Pengawasan Intern Aset Tetap

Adapun pengawasan dalam Rumah Sakit Islam Malahayati Medan dapat meliputi:

1. Pengawasan Administratif

Pengawasan ini dapat dilakukan dengan dua tujuan, yaitu :

b. terkait dan berhubungan dengan masalah teknis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengawasan Fisik,

Pengawasan fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik suatu aset tetap, apakah sudah sesuai catatan inventaris atau belum. Pengawasan ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas aset tetap yang sebenarnya.

3. Pengawasan Penggunaan.

akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

H. Unsur Pengawasan Intern Aset Tetap

Unsur pengendalian intern dalam aktiva tetap mencakup organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi pemakai harus terpisah dari dari fungsi akuntansi aset tetap. Untuk mengawasi aset tetap dan pemakaiannya, fungsi yang mencatat semua data yang bersangkutan dengan aset tetap harus dipisahkan dari fungsi pemakaian aset tetap. Transaksi perolehan, penjualan, dan penghentian pemakaian aset tetap harus dilaksanakan oleh lebih dari unit yang organisasi yang bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi dibentuk sedemikian rupa sehingga tidak ada satu pun transaksi yang mengubah aset tetap yang dilaksanakan secara penuh hanya oleh satu organisasi saja.

2. Sistem Otoritas

Anggaran investasi dalam aset tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aset tetap. Surat permintaan otorisasi investasi diotorisasi oleh direktur yang bersangkutan. Setiap investasi yang tercantum dalam anggaran investasi harus mendapat pesetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya oleh direktur utama perusahaan.

Surat permintaan otorisasi reparasi oleh direktur utama, surat otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran modal harus mendapat otorisasi oleh direktur utama.Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan. Work Order yang berisi persetujuan dilaksanakannya pengeluaran modal untuk pembangunan reparasi, pembongkaran aset tetap harus mendapat otorisasi oleh kepala departemen yang bersangkuan.

Surat order pembelian diotorisasi oleh pejabat yang berwenang. Jika jumlah harga beli aset tetap tinggi, otorisasi surat order pembelian berada ditangan direktur utama. Laporan penerimaan barang otorisasi oleh fungsi penerimaan. Laporan penerimaan barang yang berisi persetujuan dilaksanakannya pengeluaran kas untuk pembayaran harga aset tetap yang di beli harus mendapat otorisasi oleh direktur utama.

dilaksanakannya up dating terhadap kartu aset tetap dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

Perubahan kartu aset tetap harus diberikan pada bukti kas keluar dan bukti memorial yang dilampiri dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data yang dicacat dalam kartu aset tetap harus dilaksanakan oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampiri oleh dokumen pendukung yang sah.

4. Praktik Yang Sehat

Secara periodik dilakukan pencocokan fisik aset tetap dengan kartu aset tetap. Pengawasan intern dalam aset tetap yang baik dilaksanakannya dengan menggunakan perencanaan yang dituangkan dalam anggaran inventasi. Anggaran investasi ini disusun setelah telaah terhadap dan studi kelayakan terhadap usulan investasi. Penutupan investasi aset tetap terhadap kerugian untuk mencegah kerugian yang timbul sebagai akibat kebaikan dan kecelakan, aset tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

Dalam melaksanakan pengawasan terhadap aset tetap perlu diperhatikan dan dijadikan pedoman hal-hal sebagai berikut :

2. Aset tetap harus diberi kode pada setiap jenis aset tetap.

3. Perolehan aset tetap harus atas dasar persetujuan yang diberikan pejabat yang berwenang dan sebelumnya ada permintaan bahwa aset tetap tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan.

4. Penjualan atas aset tetap harus mendapat persetujuan lebih dahulu oleh pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimanya. 5. Aset yang merupakan barang-barang kecil yang mudah

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian pada Rumah Sakit Islam Malahayati Medan, maka pada Bab IV ini penulis akan mencoba mengambil kesimpulan yang Penulis anggap penting bagi pihak rumah sakit.

1. Rumah Sakit Islam Malahayati Medan memperoleh aset tetap dengan cara pembelian tunai, dan membangun sendiri,

2. Besarnya penyusutan pada Rumah Sakit Islam Malahayati Medan setiap tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu aset tetap, dan nilai sisa aset tetap dianggap Rp 0. perhitungan dilakukan oleh bagian akuntansi setiap akhir tahun,

3. Penggantian aset tetap pada Rumah Sakit Islam Malahayati Medan dilakukan dengan cara dibuang, dijual dan ditukar dengan aset lain, 4. Pengawasan intern terhadap aset tetap sudah dijalankan dengan cukup

B. Saran

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas Akhir ini Penulis akan mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis, yang kiranya dapat menambah manfaat dalam penulisan tugas akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut :

1. Pengawasan intern terhadap aset tetap yang dijalankan Rumah Sakit Islam Malahayati Medan sebaiknya dipertahankan karena sudah sesuai dengan prosedur dan Standar Akuntansi Keuangan. Bila perlu dibuat prosedur-prosedur yang lebih efektif dan efisien untuk memperkecil kesalahan maupun penyelewengan terhadap aset,

2. Kebijakan manajemen menyangkut besar batasan biaya yang merupakan pengeluaran modal maupun pengeluaran penghasilan perlu diterapkan,

3. Perusahaan perlu memperhatikan jenis dan golongan aset tetap sebelum manajemen mengambil kebijakan mengenai metode penyusutan yang akan dipakai dalam menghitung besar penyusutan seluruh aset tetap,

DAFTAR PUSTAKA

Baridwan, Zaki, 2004, Intermediete Accounting, Edisi ke-8, Penerbit Fakultas Ekonomi, Yogyakarta.

Harahap, Sofyan Syafri, 2003, Akuntansi Aset Tetap, Penerbit PT Raja Grafindo Persada, Jakarta.

Harahap, Sofyan Syafri, 2002, Akuntansi Aset Tetap, Edisi 1, Penerbit PT Raja Grafindo Persada, Jakarta.

Ikatan Akuntansi Indonesia, 2008, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Kusnadi, 2000, Akuntansi Keuangan Menengah, Jilid 2, Penerbit Erlangga, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ketiga, Penerbit salemba Empat, Jakarta.

Mulyadi, 2002, Auditing, Buku 2, Edisi ke-6, Cetakan pertama, Penerbit Salemba Empat, Jakarta.

Nuh, 2004, Intermediete Accounting, Penerbit Fajar, Jakarta.

Waluyo, 2005, Perpajakan Indonesia, Edisi ke-5, Penerbit Salemba Empat, Jakarta.

Warlen, 2006, Pengantar Akuntansi, Edisi 21, Penerbit Salemba Empat, Yogyakarta.

Lampiran I DAFTAR ASET TETAP RUMAH SAKIT ISLAM MALAHAYATI MEDAN

TAHUN 2008-2011

- Ruangan Laboratorium Baik 1

Lanjutan

No Nama Barang Keadaan Jumlah

Unit

Keterangan III Inventaris Non Medis

- Mesin Genset Baik 1

- Komputer dan Printer Baik 55

-Mesin Cuci Baik 1

- Telepon Kantor/Handphone Baik 22 IV Inventaris Medis

- Meja Operasi Baik 4