SKRIPSI

ANALISIS PENGARUH FREE CASH FLOW DAN KEPEMILIKAN SAHAM TERHADAP KEBIJAKAN HUTANG PADA

PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2011 – 2013

OLEH

JOGI JORDAN SARAGI

110503239

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Analisi Pengaruh Free Cash Flow dan Kepemilikan Saham Terhadap Kebijakan Hutang Pada

Perusahaan Manufaktur di BEI Tahun 2011 - 2013 “ adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2015 Yang Membuat Pernyataan,

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW DAN KEPEMILIKAN SAHAM TERHADAP KEBIJAKAN HUTANG PADA

PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2011 – 2013

Penelitian ini bertujuan untuk menguji pengaruh pengaruh free cash flow

dan kepemilikan saham terhadap kebijakan hutang pada perusahaan manufaktur di BEI tahun 2011 - 2013.

Populasi penelitian ini adalah perusahaan – perusahaan sektor manufaktur yang terlah terdaftar di BEI. Data diambil secara sekunder yang diperoleh dari bursa efek Indonesia. Data dianalisis dengan menggunakan analisa regresi linear berganda.

Hasil penelitian menunjukkan bahwa free cash flow dan kepemilikan saham berpengaruh secara simultan terhadap kebijakan hutang. Secara parsial menunjukan bahwa free cash flow dan kepemilikan saham tidak mempunyai pengaruh yang signifikan terhadap kebijakan hutang.

ABSTRACT

ANALISIS IS FREE CASH FLOW'S INFLUENCE AND

STOCK OWNERSHIP TO DEBT POLICY ON

MANUFACTURING BUSINESS AT

BEI YEAR 2011 – 2013

This research intent to test influences free cash flow and stock ownership to debt policy on manufacturing business at BEI year 2011 2013.

This observational population is corporate – firm sectorally manufacturing that most enrolled at BEI. Data was taken by ala acquired secondary of Indonesia stock exchange. dianalisis's data by use of bifilar linear regression analysis.

Result observationaling to point out that free cash flow and influential stock ownership simultan's ala to debt policy. Partially points out that free cash flow and ownership stock not mempunya influence that signifikan to debt policy.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang

telah memberi rahmat, berkat, kesehatan, dan kemudahan sehingga penulis dapat

menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak

menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan

terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus Dosen

Penguji penulis. Terima kasih untuk bimbingan dan arahannya selama ini. Dan

Ibu Mutia Ismail, S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Syamsul Bahri TRB, M.M, Ak, selaku Dosen Pembimbing serta

Bapak Drs. Rustam, M.Si., Ak.,CA., dan Bapak Drs. Chairul Nazwar, M.Si, Ak.,

kesediaan membimbing penulis dengan perhatian dan kasih sayang yang secara

ikhlas diberikan selama proses penyusunan dan penyelesaian skripsi ini.

6. Kepada kedua orangtua penulis, Sahat Saragi dan Jugia Pannjaitan dan kedua

abang penulis, Juhari Setiawan Saragi dan Johannes Gunawan Saaragi serta.

Terima kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan,

dan pengorbanan yang selama ini telah diberikan, motivasi utama penulis untuk

terus berprestasi dan berusaha menjadi yang terbaik.

Segala bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan

oleh penulis. Meskipun demikian, skripsi ini masih jauh dari kata sempurna dan

masih perlu banyak perbaikan atas segala kekurangannya yang semata-mata

merupakan keterbatasan penulis sebagai manusia biasa. Akhir kata, semoga

DAFTAR ISI

Halaman

PENYERTAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teori .. ... . 7

2.1.1 Kebijakan Hutang ... 7

2.1.2 Free Cash Flow dan Kebijakan Hutang ... 9

2.1.3Struktur Kepemilikan Saham ... 11

2.1.3.1 Kepemilikan Manejerial ... 11

2.1.3.2 Kepemilikan Institusional ... 13

2.2 Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 18

2.4 Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 21

3.2 Populasi dan Sampel ... 21

3.3 Jenis dan Sumber Data ... 23

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian ... 23

3.4.1 Kebijakan Hutang (Dependent Variable) ... 23

3.4.2 Free Cash Flow (Independent Variable) ... 23

3.4.3 Kepemilikan Saham (Independent Variable) ... 24

3.5 Teknik Analisis ... 26

3.5.1 Analisi Statistik Deskriptif ... 26

3.5.2 Uji Asumsi Klasik ... 26

3.5.2.1 Uji Normalitas ... 26

3.5.2.2 Uji Autokorelasi ... 27

3.6.2.3 Uji Heteroskedastisitas ... 28

3.6.2.4 Uji Multitikolinearitas ... 29

3.5.3 Pengujian Hipotesis ... 29

3.5.3.1 Uji Regresi Parsial (Uji T) ... 29

BAB IV ANALISIS HASIL PENELITIAN

4.1 Statistik Deskriptif ... 32

4.2 Pengujian Asumsi Klasik ... 33

4.2.1 Uji Normalitas ... 33

4.2.2 Uji Autokorelasi ... 38

4.2.3 Uji Heteroskedastisitas ... 39

4.2.4 Uji Multitikolinearitas ... 41

4.3. Analisis Regresi ... 42

4.4. Pengujian Hipotesis ... 44

4.4.1 Uji Signifikansi Simultan ... 44

4.4.2 Uji Signifikansi Parsial ... 45

4.5 Kesimpulan Hasil Penelitian ... 47

4.5.1 Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang secara parsial ... 47

4.5.2 Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham terhadap Kebijakan Hutang secara parsial ... 47

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 48

5.2 Keterbatasan Penelitian ... 49

5.3 Saran ... 49

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Rangkuman Penelitian Terdahulu ... 17

3.1 Daftar Sampel Perusahaan ... 22

3.2 Defenisi Operasional Variabel ... 25

4.1 Statistik Deskriptif ... 32

4.2 Hasil Uji Normalias ... 34

4.3 Hasil Uji Normalias Pada Data Setelah Transformasi Loga- Ritma Natural ... 36

4.4 Hasil Uji Multikolinearitas ... 38

4.5 Hasil Uji Multikolinearitas Setelah Transformasi ... 39

4.6 Hasil Uji Autokorelasi ... 41

4.7 Analisis Hasil Regresi ... 42

4.8 Hasil Uji F ... 44

DAFTAR GAMBAR

No. Gambar Judul Halaman

ABSTRAK

ANALISIS PENGARUH FREE CASH FLOW DAN KEPEMILIKAN SAHAM TERHADAP KEBIJAKAN HUTANG PADA

PERUSAHAAN MANUFAKTUR DI BEI TAHUN 2011 – 2013

Penelitian ini bertujuan untuk menguji pengaruh pengaruh free cash flow

dan kepemilikan saham terhadap kebijakan hutang pada perusahaan manufaktur di BEI tahun 2011 - 2013.

Populasi penelitian ini adalah perusahaan – perusahaan sektor manufaktur yang terlah terdaftar di BEI. Data diambil secara sekunder yang diperoleh dari bursa efek Indonesia. Data dianalisis dengan menggunakan analisa regresi linear berganda.

Hasil penelitian menunjukkan bahwa free cash flow dan kepemilikan saham berpengaruh secara simultan terhadap kebijakan hutang. Secara parsial menunjukan bahwa free cash flow dan kepemilikan saham tidak mempunyai pengaruh yang signifikan terhadap kebijakan hutang.

ABSTRACT

ANALISIS IS FREE CASH FLOW'S INFLUENCE AND

STOCK OWNERSHIP TO DEBT POLICY ON

MANUFACTURING BUSINESS AT

BEI YEAR 2011 – 2013

This research intent to test influences free cash flow and stock ownership to debt policy on manufacturing business at BEI year 2011 2013.

This observational population is corporate – firm sectorally manufacturing that most enrolled at BEI. Data was taken by ala acquired secondary of Indonesia stock exchange. dianalisis's data by use of bifilar linear regression analysis.

Result observationaling to point out that free cash flow and influential stock ownership simultan's ala to debt policy. Partially points out that free cash flow and ownership stock not mempunya influence that signifikan to debt policy.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis keuangan yang terjadi didunia turut mengguncang perekonomian

dan pasar modal Indonesia. Perkembangan indeks bursa saham di dunia yang

sebelumnya menunjukkan kinerja yang baik terkoreksi turun sampai dengan level

yang tidak diperkirakan. Bagi Indonesia, hal ini mengakibatkan melemahnya

Indeks Harga Saham Gabungan (IHSG). Melemahnya IHSG yang diakibat oleh

sentimen global krisis keuangan Amerika Serikat sebenarnya memberikan hikmah

positif karena tanpa disadari ternyata kinerja IHSG selama ini relatif overvalued.

Pelaku pasar harus tetap waspada di tengah sistem keuangan global yang

terkoneksi karena dampak krisis bisa berpengaruh ke negara-negara lain, termasuk

emerging markets di Asia. Pelaku pasar dan regulator harus belajar dari

pengalaman yang pernah ada. Hal ini penting bagi perusahaan-perusahaan yang

ada di Indonesia karena sebagian besar investor pasar modal Indonesia saat ini

masih didominasi oleh investor asing. Berdasarkan data dari Kustodian Sentral

Efek Indonesia (KSEI) pada ahkir 2014 kepemilikan saham investor asing di

Bursa Efek Indonesia sebesar 65 persen, sisanya 35 persen adalah kepemilikan

saham investor lokal. Peran investor asing di satu sisi membawa dampak positif

dalam meningkatkan likuiditas berupa aliran modal masuk, tetapi di sisi lain dapat

menjadi ancaman instabilitas pasar ketika pemodal asing ini keluar dan menarik

Tujuan utama perusahaan yang go public adalah meningkatkan

kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai

perusahaan (Sjahrial, 2007 : 12). Tujuan lain dari perusahaan yaitu mendapatkan

laba dari tahun ke tahun serta menjaga kelangsungan hidup perusahaan. Berkaitan

dengan kelangsungan hidup perusahaan tersebut, salah satu keputusan yang

dihadapi oleh manajer adalah keputusan pendanaan. Keputusan pendanaan yaitu

suatu keputusan keuangan yang berkaitan dengan komposisi keuangan dan

hutang. Namun, dalam menentukan kebijakan pendanaan ini sering kali terjadi

konflik kepentingan antara pemegang saham (principal) dan manajer (agent) yang

disebut dengan konflik keagenan (agency cost). Konflik keduanya akan muncul

ketika manajer memiliki kepentingan yang berbeda dari pemegang saham.

Pemegang saham ingin agar keputusan manajer bertujuan untuk memaksimalkan

kekayaan mereka, tetapi terkadang manajer bertindak untuk menambah kekayaan

pribadi. Pemegang saham tidak menyukai kepentingan pribadi manajer karena hal

tersebut akan menambah biaya perusahaan sehingga akan menurunkan

keuntungan yang akan diterima.

Beberapa alternatif untuk mengurangi agency cost yaitu pertama, dari free

cash flow, khususnya aliran kas di bawah control manajemen. Kedua,

meningkatkan pendanaan dengan hutang. Ketiga, dengan meningkatkan

kepemilikan saham oleh manajemen. Proporsi kepemilikan saham yang dimiliki

Untuk mengatasi dugaan penggunaan free cash flow oleh manajer seperti

telah diuraikan diatas, Van Greuning (2005), mengusulkan perlunya pembentukan

hutang yang disebut dengan control hypothesis (IFRS 2005 : 47). Sebagai contoh,

jika perusahaan mengeluarkan hutang baru dan menggunakan hasilnya untuk

menarik saham yang beredar atau membayar deviden. Pihak manajemen

diwajibkan mengeluarkan uang kas untuk membayar bunga dan pokok atas

pemegang saham dan para manajer, dimana para manajer ingin agar dana tersebut

digunakan untuk diinvestasikan pada proyek – proyek yang menguntungkan

karena pada masa yang akan datang akan menambah insentif bagi para manajer

sedangkan pemegang saham menginginkan dana tersebut dibagikan untuk

meningkatkan kesejahteraannya. Teori keagenan menerangkan bahwa

kepentingan manajemen seringkali bertentangan dengan kepentingan pemegang

saham. Hal tersebut dapat terjadi karena manajer yang cenderung berusaha

mengutamakan kepentingan pribadi. Pemegang saham biasanya kurang menyukai

kepentingan pribadi manajer karena hal itu akan menambah biaya bagi perusahaan

sehingga akan menurunkan keuntungan yang akan diterima. Teori keagenan

menjelaskan bahwa kepentingan manajemen dan kepentingan pemegang saham

sering kali bertentangan. Hal tersebut terjadi karena manajer cenderung berusaha

mengutamakan kepentingan pribadi. Pemegang saham tidak menyukai

kepentingan pribadi manajer karena hal tersebut akan menambah biaya

perusahaan sehingga akan menurunkan keuntungan yang akan diterima. Akibat

cost). Agency cost dari sisi pemegang saham dapat dikurangi dengan cara

melibatkan pihak ketiga yang masuk melalui kebijakan hutang.

Penelitian yang dilakukan oleh Gull dan Jaggi (1999) menyebutkan bahwa

free cash flow berpengaruh signifikan dan memiliki arah hubungan yang positif

dengan hutang untuk perusahaan dengan pertumbuhan rendah. Penelitian yang

dilakukan oleh Mahadwartha (2002) pada perusahaan manufaktur yang terdaftar

di Bursa Efek Jakarta dengan periode pengamatan tahun 1990 sampai dengan

tahun 2000 menemukan bukti bahwa kepemilikan manajerial berpengaruh

signifikan dan mempunyai arah hubungan yang negatif terhadap kebijakan

hutang. Wahidahwati (2001) menguji pengaruh kepemilikan manajerial dan

kepemilikan institutionalterhadap kebijakan hutang dengan sampel 61 perusahaan

manufaktur periodepengamatan tahun 1995-1996. Hasil penelitian menunjukkan

bahwa kepemilikan manajerial dan kepemilikan institutional mempunyai arah

hubungan yang negatif dansignifikan terhadap kebijakan hutang.

Berdasarkan penelitian yang dilakukan oleh Nurwahyudi dan Mardiyah

(2004), free cash flow mempunyai pengaruh terhadap kebijakan hutang sebesar

29,3% pada tahun 2000, sedangkan pada tahun 2001, meningkat menjadi 35%,

dan sisanya dipengaruhi oleh variable lainnya. Berdasarkan penelitian yang

dilakukan oleh Isrina (2006), free cash flow mempunyai pengaruh terhadap

hutang dengan nilai signifikansi sebesar 0,000449 (signifikan kuat), kepemilikan

manajerial berpengaruh negatif terhadap kebijakan hutang dan secara statistic 27

berengaruh positif terhadap kebijakan hutang dan tidak signifikan dengan nilai

signifikan sebesar 0,8019.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penelitian

ini mengambil judul, Analisis Pengaruh Free Cash Flow dan Struktur

Kepemilikan Saham Terhadap Kebjakan Utang pada Perusahaan Manufaktur di

Indonesia yang tercatat di BEI pada tahun 2011 – 2013.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan

masalah pada penelitian ini yaitu apakah Free Cash Flow dan kepemilikan saham

berpengaruh terhadap berpengaruh secara silmultan dan parsial terhadap

kebijakan hutang pada perusahaan manufaktur di BEI tahun 2011 – 2013 ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan menganalisis secara empiris

Pengaruh Free Cash Flow, kepemilikan saham (kepemilikan manajerial dan

kepemilikan institusional) berpengaruh secara silmultan dan parsial terhadap

kebijakan hutang pada perusahaan manufaktur di BEI tahun 2011 – 2013.

1.4 Manfaat Penelitian

Penelitian ini diharapakan dapat memberikan manfaat bagi pihak-pihak

yang berkepentingan, yaitu :

1. Bagi peneliti diharapkan penelitian ini merupakan pelatihan intelektual

yang diharapkan dapat menambah akan pemahaman mengenai pengaruh

free cash flow, kepemilikan saham terhadap kebijakan hutang pada

2. Bagi manejemen, penelitian ini diharapkan dapat memberikan informasi

sebagai bahan pertimbangan dalam pengambilan keputusanan mengenai

penggunaan free cash flow yang tepat dan menentukan kebijakan hutang.

3. Bagi investor, penelitian ini dapat dijadikan sebagai pertimbangan dalam

pengambilan keputusan untuk melakukan investasi kepada perusahaan

manufaktur yang terdaftar dalam Bursa Efek Indonesia.

4. Bagi penelitan selanjutnya dan akademisi penelitian ini diharapkan dapat

melengkapai temuan – temuan empiris yang telah ada di bidang akuntansi

BAB II

TINJAUAN PUSTAKA

2.1. Tinjaun Teori

2.1.1. Kebijakan Hutang

Keputusan pendanaan berkaitan dengan pemilihan sumber dana yang

dapat berasal dari sektor dalam maupun sektor luar perusahaan yang dapat

mempengaruhi nilai perusahaan. Sumber dana perusahaan dari internal berasal

dari laba ditahan. Sumber dana eksternal perusahaan berasal dari kreditur yang

merupakan hutang bagi perusahaan. Pembiayaan dengan hutang terdapat tiga

implikasi penting yaitu:

1. Dengan memperoleh dana melalui hutang membuat pemegang saham

dapat pengendalian perusahaan dengan investigasi yang terbatas.

2. Pihak kreditur melihat dana perusahaan untuk menentukan margin

pengaman, sehingga jika manajemen hanya memberikan sebagian kecil

dari total pembiayaan maka resiko perusahaan sebagai besar pada kreditur.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibandingkan pembiayaan bunga,

maka pengembalian modal akan lebih besar.

Hutang jangka pendek maupun jangka panjang harus dibayar kembali.

Semakin panjang periode pembayaran hutang maka semakin sedikit cabang

pembayaran kembali. Oleh karena itu semakin mudah suatu perusahaan untuk

tertentu tanpa memperhatikan keadaan posisi keuangan perusahaan beserta bunga

berkala untuk bagian hutang perlu dibayar. Kegagalan membayar pokok hutang

dan bunga akan menyebabkan proses hukum pada pemegang saham biasanya

kehilangan kendali pada perusahaan. Semakin besar proporsi hutang pada struktur

modal pada perusahaan, semakin tinggi beban tetap dan komitmen pembayaran

kembali yang ditimbulkan. Kemungkinan perusahaan tidak mampu membayar

bunga dan pokok pinjaman yang jatuh tempo akan berdampak kerugian pada

kreditor meningkat.

Bagi pihak investor, Hutang mencerminkan resiko kerugian investasi,

namun diimbangi dengan potensi keuntungan dari leverage keuangan. Leverage

keuangan (financial leverage) merupakan penggunaan hutang untuk

meningkatkan laba. Leverage meningkatkan baik keberhasilan (laba) maupun

kegagalan (rugi) manejemen. Dampak hutang yang terlalu besar akan

menghambat manajer untuk mengejar target keuntungan

Teori keagenan menjelaskan bahwa kepentingan manejemen dan

kepentingan pemegang saham terjadi perselisihan. Peneltian menurut Jensen

(1992) menyatakan terdapat dua potensi konflik dalam agency cost yaitu konflik

antara pemegang saham dengan kreditur dan konflik antara pemegang saham

dengan pihak perusahaan. Hal tersebut terjadi karena manejer cenderung berusaha

mengutamakan kepentingan perusahaan yang akan menurunkan keuntungan

pemegang saham. Akibat perbedaan itulah maka terjadi konfik yang biasa disebut

dikurangi dengan cara melibatkan pihak ketiga yang masuk melalui kebijakan

hutang.

Terdapat beberapa alternatif untuk mengurangi agency cost yaitu pertama,

free cash flow akan digunakan untuk kepentingan perusahaan. Kedua,

menurunkan pendanaan dengan hutang akan menurunkan konflik antara

pemegang saham dengan manejer. Ketiga, meningkatkan kepemilikan saham oleh

manejemen yang dapat mempengaruhi dalam kebijakan perusahaan.

2.1.2. Free Cash Flow

Free cash flow atau aliran kas bebas merupakan jumlah arus kas yang

tersedia bagi investor (penyedia hutang/kreditur dan penyedia ekuitas/pemilik)

setelah perusahaan memenuhi seluruh kebutuhan operasi dan mengkover dana

untuk investasi baik dalam aktiva tetap bersih maupun aktiva lancar bersih. Ketika

organisasi menghasilkan aliran kas bebas dalam jumlah besar, maka terjadi

konflik kepentingan antara pemegang saham dan manajer (Jensen, 1986). Manajer

ingin tetap memegang kendali atas kas tersebut, kelebihan kas tersebut cenderung

digunakan manajer untuk meningkatkan kekuasaannya melalui investasi yang

berlebihan dan pengeluaraan yang tidak ada kaitannya dengan kegiatan utama

perusahaan (excessive perquisites). Seperti membeli lukisan, peralatan kantor,

kendaraan dan tempat peristirahatan. Untuk mengatasi konflik pada arus tersebut,

pemegang saham dapat saja menetapkan kebijakan pembayaran deviden yang

tinggi. Dengan demikian dapat mengkendali arus kas bebas tidak lagi berada di

Semakin besar free cash flow yang tersedia dalam suatu perusahaan maka

semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk

pertumbuhan, pembayaran hutang dan deviden. Untuk menghindari perilaku

menyimpang manajer terhadap pemanfaatan free cash flow, kebijakan hutang

menjadi salah satu solusi didalam menekan risiko penyimpangan. Hal ini sesuai

dengan hipotesis control untuk penciptaan hutang menurut Jensen dalam Keown

dkk. (2010 :162) yang menjelaskan bahwa:

Dengan penggunaan utang, pemegang saham akan menikmati control lebih besar akan manajer. Dengan adanya utang maka manajer diwajibkan untuk melunasi utang-utang itu sekaligus mengurangi banyaknya free cash flow yang bisa disalah gunakan oleh manajemen. Hal ini juga disebut sebagai hipotesis ancaman, karena manajemen bekerja dalam ancaman kegagalan keuangan, maka manajemen akan bekerja lebih efisien.

Dengan adanya hutang, maka dapat digunakan untuk mengendalikan

penggunaan free cash flow yang berlebihan oleh manejer. Selain pada pemegang

saham juga dapat menikmati kontrol yangg lebih atas dari tim manejemennya.

Misalnya, jika perusahaan menerbitkan hutang baru dan menggunakan hasilnya

untuk membeli kembali saham biasa yang teruntang maka manejemen wajib

membayar tunai untuk menutupi hutang tersebut dan dapat mengurangi jumlah

kas yang ada pada manejemen perusahaan. Dengan adanya hutang ini, manejer

akan bekerja lebih efisien agar tidak terjadi kegagalan keuangan yang akan dapat

mengurangi biaya agensi arus kas bebas.

Penelitian yang dilakukan oleh Gull dan Jaggi (1999) menyebutkan bahwa

dengan hutang untuk perusahaan dengan pertumbuhan rendah. Tarjo dan

Jogiyanto (2003) yang menggunakan sampel 295 perusahaan manufaktur di

Indonesia dengan periode pemantauan tahun 1996 – 2000 menunjukkan bahwa

perilaku perusahaan publik di Indonesia yang memiliki penilaian negatif, ketika

free cash flow tinggi cenderung menggunakan hutang untuk kegiatan pendanaan

perusahaan.

2.1.3. Struktur Kepemilikan Saham

Dalam struktur kepemilikan saham dipercaya dapat mempengaruhi

jalannya perusahaan yang dapat mempengaruhi kinerja. Struktur kepemilikan

saham dapat dipaparkan dari dua pendekatan yaitu, pedekatan keagenan (agency

approach) dan pendekatan ketidakseimbangan informasi (asymmetric information

approach). Pada pendekatan keagenan menganggap struktur kepemilikan saham

sebagai sebuah instrumen atau alat untuk mengurangi konflik keagenan diantara

barbagai pemegang saham. Pendekatan ketidakseimbangan informasi memandang

mekanisme struktur kepemilikan saham sebagai suatu cara untuk mengurangi

ketidakseimbangan informasi antara insider dengan outsider melalui

pengungkapan informasi di dalam pasar modal. Struktur kepemilikan saham

secara umum terbagi atas kepemilikan manejerial dan kepemilikan institusional.

2.1.3.1. Kepemilikan Manejerial (Manegerial Ownership)

Konflik keagenan akan dapat diminimalkan jika manajer sebagai salah

menselaraskan kepentingannya dengan kepentingan pemegang saham. Namun,

manejer mempunyai kecendungan untuk menggunakan hutang yang tinggi bukan

karena atas dasar maksimalisasi nilai perusahaan melainkan untuk kepentingan

oportunistik mereka. Karena itu dapat berdampak melalui pemilihan proyek –

proyek berisiko tinggi. Hal ini juga menyebabkan meningkatkan beban bunga

perusahaan karena risiko kebangkrutan semakin tinggi sehingga biaya hutang

semakin tinggi. Peningkatan biaya keagenan tersebut akan berpengaruh pada

penurunan nilai perusahaan. Masalah agensi akan terjadi apabila propersi

kepemilikan manejer atas saham perusahaan kurang dari 100% maka manejer

cenderung bertindak untuk melakukan keinginan atau kepentingan dirinya dan

tidak berdasarkan untuk maksimalisasi nilai dalam pengambilan keputusan

pendanaan.

Kepemilikan manejerial adalah persentase kepemilikan saham oleh pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan

(direktur dan komisaris). Pada struktur kepemilikan manejerial akan

mensejajarkan kepentingan antara manejemen dan pemegang saham, sehingga

manejer akan merasa kerugian apabila keputusan yang diperoleh salah terutama

pada keputusan mengenai hutang. Dengan manejer memiliki perusahaan tidak

mungkin akan bertindak oportunistik dan akan semakin teliti dalam menggunakan

hutang dan berusaha meminimkan biaya keagenan sehingga dapat meningkatkan

nilai perusahaan.

Wahidahwati (2001) dengan menggunakan perusahaan manufaktur antara

signifikan dan negatif terhadap kebijakan hutang perusahaan. Hal serupa ini

berkonsisten pada penelitian oleh Moh’d et al (1998) bahwa pada kepemilikan

saham manejerial mempunyai pengaruh yang tinggi akan meningkatkan resiko

hutang yang non-diversiviable, sehingga manejer akan semakin berhati – hati

dalam menggunakan dana hutang. Rasio hutang dapat mengalami penurunan jika

terdapat peningkatan kepemilikan saham pada manajerial. Pada penelitian lain

yang membuktikan adanya kepemilikan manejerial berpengaruh siginifikan dan

memiliki arah hubungan negatif terhadapat kebijakan hutang adalah penelitian

oleh Mahadwartha (2002) dengan sampel perusahaan manufaktur yang terdaftar di

BEI pada periode tahun 1990 sampai tahun 2000.

∑ ∑

2.1.3.2. Kepemilikan Instiutional (Institutional Ownership)

Kepemilikan institutiional adalah persentase kepemilikan saham oleh

investor institutional seperti perusahaan investasi, bank, perusahaan asuransi

maupun kepemilikan lembaga dan perusahaan lain. Kepemilikan ini mewakili

sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya

terhadap keberadaan manajemen. Dengan adanya peran kepentingan oleh pemilik

institutional akan mendorong peningkatan pengawasan yang lebih optimal

terdahap kinerja perusahaan.

Moh’d et.al (1998) menyatakan bahwa bentuk distribusi saham antar

dapat mengurangi agency cost. Karena kepemilikan dapat mewakili sumber

kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap

keberadaan manajemen, maka konsentrasi atau penyebaran power merupakan

sesuatu hal yang relevan. Adanya kepemilikan investor institusional dalam bentuk

perusahaan akan meningkatkan pengawasan yang lebih optimal terhadap kinerja

insiders. Hal yang sama disampaikan oleh Brigham (1994), yang menyatakan

bahwa kepemilikan saham oleh institusi merupakan salah satu monitoring agents

yang penting yang memainkan peranan aktif dan konsisten dalam melindungi

investasi saham yang mereka pertaruhkan dalam perusahaan. Mekanisme

monitoring tersebut akan menjamin peningkatan kemakmuran pemegang saham

Dengan semakin besar persentase saham yang dimiliki oleh pihak investor

institutional akan menyebabkan usaha monitoring menjadi semakin efektif kerena

dapat mengendalikan perilaku oportunistik yang dilakukan oleh manejer.

Konsisten dengan Fama dan Jensen (1983) yang menyatakan mekanisme

monitoring dapat dilakukan dengan menempatkan dewan ahli yang tidak dibiayai

oleh perusahaan, dengan demikian tidak berada dalam pengawasan CEO,

sehingga dapat melakukan monitoring dengan lebih baik. Bentuk monitoring yang

lain adalah memberikan masukan sebagai bahan pertimbangan bagi insiders

dalam menjalankan usaha dan melalui RUPS (Brigham dan Gapenski, 1996).

Struktur kepemilikan institusional ditentukan dengan rumus

2.2. Review Penelitian Terdahulu

Penelitian Jensen et.al (1992) yang berjudul simultineous determination of

insider ownership, debt and devidend policies, menguji pengaruh insider

ownership, dan kebijakan deviden terhadap kebijakan utang (debt to equity ratio)

pada perusahaan publik dari berbagai sektor di Amerika Serikat. Penelitian ini

menyatakan bahwa rasio utang merupakan fungsi dari insider ownership, deviden,

resiko bisnis, profitabilitas, riset dan pengembangan dan aset tetap. Teknis analisis

adalah teknik regresi berganda. Hasil penelitian ini yaitu terdapat hubungan

negatif antara insider ownership dengan kebijakan hutang. Hasil ini

mengindikasikan bahwa dengan peningkatan insider ownership, maka akan

mensejajarkan kepentingan pemegang saham dan manajer, sehingga kepemilikan

manajerial bisa menggantikan peranan utang dalam mengurangi agency cost.

Penelitian ini juga menemukan bahwa peningkatan insider ownership

menyebabkan penurunan dividend payout ratio.

Setiawan (2008) meneliti pengaruh kepemilikan manajerial, kepemilikan

institusional terhadap kebijakan utang perusahaan pada perusahaan non

manufaktur di bursa efek Indonesia. Hasil penelitian menunjukkan bahwa secara

parsial kepemilikan manajerial dan institusional berpengaruh terhadap kebijakan

utang. Namun secara simultan kepemilikan manajerial tidak berpengaruh terhadap

kebijakan utang. Arimoerti (2003) juga meneliti mengenai pengaruh struktur

kepemilikan terhadap kebijakan utang pada perusahaan manufaktur yang go

investor, firm size, berpengaruh signifikan terhadap kebijakan hutang.

Shareholder dispersion tidak berpengaruh signifikan terhadap kebijakan utang.

Manan (2004) analisis faktor-faktor yang mempengaruhi kebijakan utang

perusahaan pada industry keuangan yang go public di BEJ TH.1999-2002 sebuah

pendekatan agency theory. Hasil penelitian kepemilikan manajerial, dividen, stock

volatility tidak berpengaruh secara signifikan terhadap kebijakan utang sedangkan

kepemilikan institusi, penyebaran saham, ukuran perusahaan, pertumbuhan,

struktur asset, earning volatility berpengaruh signifikan terhadap kebijakan

hutang.

Moh’d, Perry, dan Rimbey (1998) menemukan bahwa kepemilikan saham

oleh institusional mempunyai hubungan yang signifikan dan negatif terhadap

kebijakan utang. Adanya kepemilikan institusional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen. Semakin tinggi

kepemilikan institusional, maka diharapkan pengendalian internal terhadap

perusahaan akan semakin kuat sehingga dapat mengurangi agency cost pada

perusahaan. Pengendalian ini akan membuat manajer menggunakan hutang pada

tingkat rendah untuk mengantisipasi kemungkinan terjadinya financial distress

dan kebangkrutan perusahaan. Hal ini sejalan dengan hasil penelitian Manan

(2004) yang menyatakan bahwa kepemilikan institusional berpengaruh signifikan

terhadap kebijakan utang untuk perusahaan yang termasuk industri keuangan yang

Tabel 2.1

Rangkuman Penelitian Terdahulu

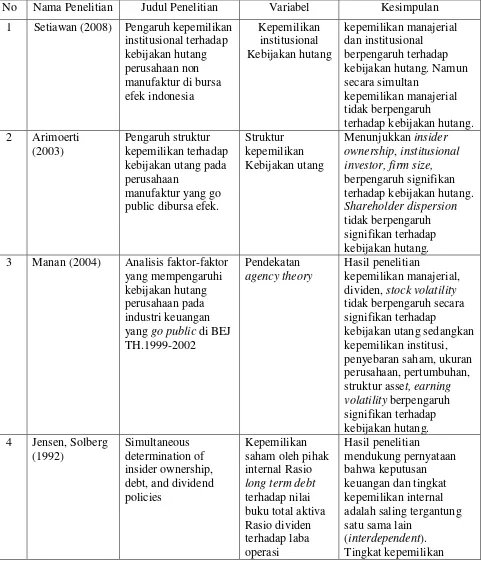

No Nama Penelitian Judul Penelitian Variabel Kesimpulan

1 Setiawan (2008) Pengaruh kepemilikan institusional terhadap kebijakan hutang perusahaan non manufaktur di bursa efek indonesia Kepemilikan institusional Kebijakan hutang kepemilikan manajerial dan institusional berpengaruh terhadap kebijakan hutang. Namun secara simultan

kepemilikan manajerial tidak berpengaruh

terhadap kebijakan hutang. 2 Arimoerti

(2003)

Pengaruh struktur kepemilikan terhadap kebijakan utang pada perusahaan

manufaktur yang go public dibursa efek.

Struktur kepemilikan Kebijakan utang

Menunjukkan insider ownership, institusional investor, firm size,

berpengaruh signifikan terhadap kebijakan hutang.

Shareholder dispersion

tidak berpengaruh signifikan terhadap kebijakan hutang. 3 Manan (2004) Analisis faktor-faktor

yang mempengaruhi kebijakan hutang perusahaan pada industri keuangan yang go public di BEJ TH.1999-2002

Pendekatan

agency theory

Hasil penelitian

kepemilikan manajerial, dividen, stock volatility

tidak berpengaruh secara signifikan terhadap

kebijakan utang sedangkan kepemilikan institusi, penyebaran saham, ukuran perusahaan, pertumbuhan, struktur asset, earning volatility berpengaruh signifikan terhadap kebijakan hutang. 4 Jensen, Solberg

(1992)

Simultaneous determination of insider ownership, debt, and dividend policies

Kepemilikan saham oleh pihak internal Rasio

long termdebt

terhadap nilai buku total aktiva Rasio dividen terhadap laba operasi Hasil penelitian mendukung pernyataan bahwa keputusan keuangan dan tingkat kepemilikan internal adalah saling tergantung satu sama lain

internal berpengaruh negatif terhadap tingkat hutang dan dividen perusahaan

2.3. Kerangka Konseptual

Kerangka konsep dibangun untuk mengetahui pengaruh free cash flow

(X1), kepemilikan manajerial (X2), dan kepemilikan institusional (X3) sebagai

variabel independen terhadap variabel dependen yaitu kebijakan hutang (Y).

kerangka konseptual penelitian ini digambarkan pada Gambar 2.1.

Variabel Independen (X) Variabel Dependen (Y)

[image:30.595.107.521.350.578.2]

Gambar 2.1 Kerangka Konseptual Penelitian

Free cash flow atau aliran kas bebas merupakan kas lebih perusahaan yang

dapat didistribusikan kepada kreditor atau pemegang saham yang tidak diperlukan

lagi untuk modal kerja atau investasi pada asset tetap perusahaan. Pasar akan

bereaksi jika terlihat ada free cash flow yang dapat meningkatkan harapan mereka

Free Cash Flow

FCF

MOWNS

INST

mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang

bukan untuk kepentingan pemegang saham. Dengan kata lain, para manajer

mempunyai kecenderungan untuk menggunakan kelebihan keuntungan untuk

konsumsi dan perilaku opportunistik yang lain karena mereka menerima manfaat

yang penuh dari kegiatan tersebut tetapi kurang mau menangggung risiko dari

biaya yang dikeluarkan. Hutang dapat digunakan untuk mengendalikan

penggunaan free cash flow yang berlebihan oleh manajer. Selain itu pemegang

saham juga akan menikmati kontrol yang lebih atas tim manajemen misalnya, jika

perusahaan menerbitkan hutang baru dan menggunakan hasilnya untuk membeli

kembali saham biasa yang terutang maka manajemen wajib membayar tunai untuk

menutupi utang ini, secara simultan mengurangi jumlah arus kas yang ada pada

manajemen untuk dipermainkan. Dengan adanya hutang ini, manajemen akan

bekerja lebih efisien agar tidak terjadi kegagalan keuangan sehingga akan

mengurangi biaya agensi arus kas bebas.

Kepemilikan manajerial adalah persentasi kepemilikan saham oleh pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan.

Dengan adanya kepemilikan manajerial akan mensejajarkan kepentingan antara

manajemen dan pemegang saham terutama keputusan mengenai hutang. Bila

manajer ikut memiliki perusahaan serta turut dalam pengambilan keputusan

mengenai hutang diharapkan manajer tidak mungkin bertindak oportunistik lagi

dan akan semakin hati-hati dalam menggunakan hutang dan berusaha

Dengan kata lain kepemilikan manajerial mempunyai pengaruh negatif dengan

kebijakan hutang perusahaan.

Kepemilikan institusional merupakan persentasi kepemilikan saham oleh

investor institusional seperti perusahaan investasi, bank maupun lembaga atau

perusahaan lain. Kepemilikan institusional akan mendorong pengawasan yang

lebih optimal sehingga dapat mengurangi perilaku opotunistik manajer. Tindakan

pengawasan yang lebih efektif diharapkan dapat mengontrol perusahaan untuk

menggunakan tingkat hutang yang lebih rendah.

2.4. Hipotesis Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas maka perumusan

masalah pada penelitian adalah Free Cash Flow, kepemilikan saham (kepemilikan

manajerial dan kepemilikan institusional) berpengaruh secara silmultan dan

parsial terhadap kebijakan hutang pada perusahaan manufaktur di BEI tahun 2011

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian yang digunakan penulis adalah desain asosiatif klausal.

Menurut Syofian (2010) “desain asosiatif klausal adalah desain yang dirumuskan

untuk memberikan jawaban pada permasalahan yang bersifat hubungan/pengaruh

yang menyatakan hubungan bersifat sebab dan akibat antara dua variabel atau

lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat

berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala”. Data

yang diperoleh dalam penelitian ini akan diolah, dianalisis, dan diproses lebih

lanjut dengan dasar teori yang diperoleh selama masa perkuliahan dan tinjauan

pustaka. Metode penelitian dirancang melalui langkah – langkah penelitian dari

operasional variabel, penentuan jenis dan sumber data, metode pengumpulan data

dan diakhiri dengan rancangan pengujian hipotesis dan statistik.

3.2. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini yaitu perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 sampai tahun 2013.

Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive

sampling. Pengambilan sampel bertujuan (purposive sampling) dilakukan dengan

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu.

Kriteria-kriteria yang digunakan untuk memilih sampel penelitian sebagai berikut :

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan

auditan secara konsiten dan lengkap dari 2011 sampai 2013.

3. Perusahaan manufaktur yang memiliki nilai ekuitas positif dalam

laporan keuangan periode 2011 sampai 2013.

4. Perusahaan manufaktur yang memiliki kepemilikan institutional dalam

periode penelitian 2011 sampai 2013.

Berdasarkan kriteria tersebut, maka 27 perusahaan yang akan menjadi

objek penelitian dengan total selama 3 tahun dan observasi penelitian menjadi 81

[image:34.595.126.511.427.753.2]sampel (27 x 3) tercantum pada Tabel 3.1.

Tabel 3.1

Daftar Nama Sampel Penelitian Tahun 2011-2013

NO. KODE NAMA PERUSAHAAN

1 BTON Betonjaya Manunggal Tbk.

2 CPIN Charoen Pokphand Indonesia Tbk. 3 INTP Indocement Tunggal Prakarsa Tbk. 4 IPOL Indopoly Swakarsa Industry Tbk. 5 JPRS Jaya Pari Steel Tbk.

6 MAIN Malindo Feedmill Tbk. 7 PICO Pelangi Indah Canindo Tbk. 8 SMCB Holcim Indonesia Tbk. 9 SMGR Semen Indonesia Tbk. 10 TOTO Surya Toto Indonesia Tbk. 11 BATA Sepatu Bata Tbk.

12 BRAM Indo Kordsa Tbk.

13 ESTI Ever Shine Textile Industry Tbk. 14 SCCO Sumi Indo Kabel Tbk.

22 INDF Indofood Sukses Makmur Tbk 23 MBTO Martina Berto Tbk

24 MRAT Mustika Ratu Tbk 25 MYOR Mayora Indah Tbk 26 TCID Mandom Indonesia Tbk 27 UNVR Unilever Indonesia Tbk Sumber : Lampiran 1

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

database Bursa Efek Indonesia yang tersedia secara online pada situ

www.idx.co.id.

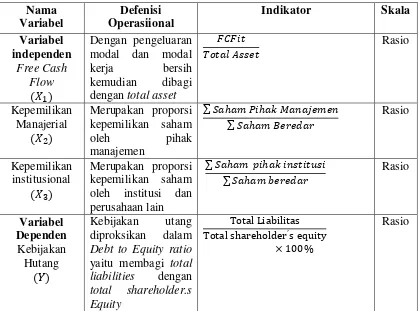

3.4. Definisi Operasional dan Pengukuran Variabel 3.4.1. Kebijakan Hutang (Y)

Variabel dependen pada penelitian ini adalah Debt to Equity rasio yang dihitung dengan membagi total liabilities dengan total shareholder.s

equity pada tahun t. Data untuk variabel ini diperoleh dari ICMD pada

bagian summary offinancial statement. Rasio ini digunakan untuk

menggambarkan kebijakan hutang perusahaan. Secara matematis Debt to

Equity rasio diformulasikan sebagai berikut :

3.4.2. Free Cash Flow / Aliran Kas Bebas

Free cash flow adalah kas lebih perusahaan yang didistribusikan

kepada pemegang saham atau kreditor yang tidak diperlukan untuk modal

Tarjo dan Jogiyanto (2003). Free cash flow dihitung dengan menggunakan

rumus Ross et al ( 2000 ) yaitu:

Keterangan :

FCFit = Free Cash Flow

AKOit = Aliran kas operasi perusahaan i pada tahun t

PMit = Pengeluaran modal perusahaan i pada tahun t

NWCit = Modal kerja bersih perusahaan i pada tahun t

3.4.3. Struktur Kepemilikan Saham

Struktur kepemilikan saham dikelompokkan menjadi dua bagian

yaitu kepemilikan manajerial dan kepemilikan institutional.

- Managerial Ownership / Kepemilikan Manajerial

Kepemilikan manajerial diukur sesuai dengan proporsi kepemilikan

saham yang dimiliki oleh pihak manajemen. Kepemilikan

manajerial adalah pemegang saham dari pihak manajemen yang

secara aktif ikut dalam pengambilan keputusan perusahaan

(direktur dan komisaris). Variabel ini diberi simbol MOWNS.

Kepemilikan manajerial akan dihitung dengan menggunakan

rumus:

- Institutional Ownership / Kepemilikan Institutional

Kepemilikan institutional diukur berdasarkan persentase

kepemilikan saham oleh investor institusi seperti perusahaan

asuransi, bank, maupun kepemilikan lembaga dan

perusahaan-perusahaan lain. Variabel ini diberi simbol INST. Kepemilikan

Institusional juga akan dihitung dengan menggunakan rumus

:

[image:37.595.93.512.403.714.2]∑ ∑

Tabel 3.2

Defenisi Operasional dan Skala Pengukuran Variabel Nama

Variabel

Defenisi Operasiional

Indikator Skala

Variabel independen

Free Cash Flow

Dengan pengeluaran modal dan modal kerja bersih kemudian dibagi dengan total asset

Rasio Kepemilikan Manajerial

Merupakan proporsi kepemilikan saham

oleh pihak

manajemen ∑ ∑ Rasio Kepemilikan institusional

Merupakan proporsi kepemilikan saham oleh institusi dan perusahaan lain ∑ ∑ Rasio Variabel Dependen Kebijakan Hutang

Kebijakan utang diproksikan dalam

Debt to Equity ratio

yaitu membagi total liabilities dengan

total shareholder.s Equity

3.5. Teknik Analisis Data

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis

regresi cukup sering dalam mencocokkan model prediksi kedalam sebuah model

yang telah dimasukkan ke dalam serangkaian data. Masalah ini sering disebut

dengan pengujian normalitas, multikolinearitas, autokorelasi, dan

heteroskedasitas.

3.5.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah analisis yang dilakukan untuk melihat

gambaran dari data yang menunjukan karakteristik data tersebut. Adapun analisis

yang dilakukan meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai

rata-rata (mean), dan standar deviasi data.

3.5.2. Uji Asumsi Klasik

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis

regresi cukup sering dalam mencocokkan model prediksi kedalam sebuah model

yang telah dimasukkan ke dalam serangkaian data. Masalah ini sering disebut

dengan pengujian normalitas, multikolinearitas, autokorelasi, dan

heteroskedasitas.

3.5.2.1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah model regresi dalam

penelitian, antara variabel dependen dengan variabel independen keduanya

memiliki distribusi normal atau tidak. Untuk dapat dianalisis data harus

berdistribusi normal atau mendekati normal. Cara mendeteksi normalitas adalah

distribusi dari variabel - variabel yang akan diteliti. Jika variabel tidak

berdistribusi secara normal (menceng kekiri atau menceng kekanan) maka hasil

uji statistik akan terdegradasi.

Normalitas suatu variabel umumnya dideteksi dengan grafik atau uji

statistik sedangkan normalitas nilai residual dideteksi dengan metode grafik.

Secara statistik ada dua komponen normalitas yaitu skewness dan kurtosis.

Skewness berhubungan dengan simetris distribusi. Skewed variabel (variabel

menceng) adalah variabel yang nilai mean-nya tidak di tengah-tengah distribusi.

Sedangkan kurtosis berhubungan dengan puncak dari suatu distribusi. Jika

variabel terdistribusi secara normal maka nilai skewness dan kurtosis sama dengan

nol (Ghozali,2005). Normalitas variabel dideteksi juga dengan menggunakan uji

statistik Kolmogorov-Smirnov dengan cara melihat nilai probabilitas signifikan

yang bernilai diatas nilai 0.05 maka data berdistribusi normal dan selain itu juga

dengan metode grafik histogram data.

3.5.2.2. Uji Autokorelasi

Pada asumsi OLS didapati kesepakatan bahwa persamaan regresi yang

terbentuk tidak boleh ada autokorelasi. Uji autokorelasi merupakan korelasi antara

anggota dalam runtut waktu (time series) atau antara space data cross section

(Hakim,2004). Cara mendeteksi adanya gejala autokorelasi adalah dengan melihat

nilai Durbin-Watson (DW). Penggambilan keputusan bila menggunakan uji DW

a. Nilai DW terletak di antara du dan 4-du maka autokorelasi sama

dengan nol, dan dapat diartikan tidak ada autokorelasi. du < DW <

4-du.

b. Nilai DW terletak di bawah lower boud (dl), maka akan mempunyai

koefisien korelasi lebih besar dari nol dan memiliki autokorelasi

positif.

c. Nilai DW > (4-dl), maka koefisien korelasi kurang dari nol,

sehingga memiliki autokorelasi negatif.

d. Nilai DW terletak di antara batas atas (du) dan batas bawah (dl)

atau terletak antara (4-du) dan (4-dl) sehingga hasilnya tak dapat

disimpulkan.

3.5.2.3. Uji Heteroskedastistas

Langkah ini bertujuan untuk menguji apakah dalam model regresi yang

kita miliki mengandung perbedaan variansi residu dari kasus pengamatan satu

kasus ke kasus pengamatan yang lainnya. Jika variansi residu dari kasus

pengamatan satu ke kasus pengamatan yang lainnya mempunyai nilai tetap maka

disebut homoskedastisitas dan jika mempunyai perbedaan maka disebut

heteroskedastisitas.

Cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan

melihat grafik plot antara nilai residu variabel dependen (SRESID) dengan nilai

prediksi (ZPRED) (Santoso, 2006). Dasar analisisnya: (a) Jika ada pola tertentu,

seperti titik - titik yang membentuk pola yang teratur (bergelombang, melebar

heteroskedastisitas. (b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan di bawah angka pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.2.4. Uji Multitikolinearitas

Multikolinearitas adalah uji yang dilakukan untuk mengetahui apakah ada

hubungan liniar diantara variabel-variabel independen yang dipakai dalam model

regresi. Akibat adanya multikoliniearitas, koefisien-koefisien regresi menjadi

tidak bisa ditaksir. Adanya multikolinearitas dapat dilihat dari nilai tolerance yang

lebih kecil dari 0,1 atau Variance Inflation Factor yang lebih besar dari 10.

3.5.3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian menggunakan alat software SPSS for

window v.18.. SPSS v.18 dapat digunakan untuk melakukan analisis sebab-akibat

dengan lebih akurat karena telah dilengkapi dengan nearest neighbor analysis

yang biasadigunakan dalam ilmu interpolasi (Pratisto, 2009 ).

3.5.3.1 Uji T

Uji T digunakan untuk mengetahui apakah secara individu variabel

independen mempunyai pengaruh terhadap kebijakan utang, dengan asumsi

variabel independen lainnya konstan. Dasar pengambilan keputusan adalah: Ho

ditolak atau Ha diterima jika nilai signifikan t atau p value < 5%.

H

1 : free cash flow, H2 : kepemilikan manajerial, dan H3: kepemilikan

institusional. Di uji masing – masing dengan menggunakan uji –t, dalam hal ini

adapun kriteria yang digunakan adalah sebagai berikut :

Ho diterima apabila t hitung < t table

3.5.3.2. Uji F

Uji F digunakan untuk mengetahui apakah variabel independen (free cash

flow, struktur aset dan profitabilitas) secara bersama-sama mempunyai pengaruh

terhadap kebijakan utang perusahaan. Dasar pengambilan keputusan adalah: Ho

akan ditolak atau Ha diterima jika nilai signifikansi F < 5 %. Data analisis dengan

model regresi berganda adalah sebagai berikut :

DER = b0 + b1FCF + b2MOWNS + b3INST +

Dimana :

DER = Kebijakan utang

b0 = Konstanta

FCF = Ratio Free cash flow

MOWNS = Ratio kepemilikan manajerial

INST = Ratio kepemilikan institusional

b1- b3 = Koefisien regresi

= standard error

Langkah-langkah yang dilakukan untuk pengambilan keputusan dilakukan

dengan cara sebagai berikut:

1. Membuat Formulasi Hipotesis:

H = b1, b2, b3 ≠ 0, free cash flow, kepemilikan menejerial dan kepemilikan

institusional berpengaruh terhadap kebijakan utang secara parsial dan

2. Menentukan Tingkat Signifikansi.

Untuk memperoleh nilai signifikansi, menggunakan taraf nyata (á) 5%.

3. Dasar pengambilan keputusan.

a. ñ-value < 0.05, maka H1 terbukti berpengaruh

BAB IV

ANALISIS HASIL PENELITIAN

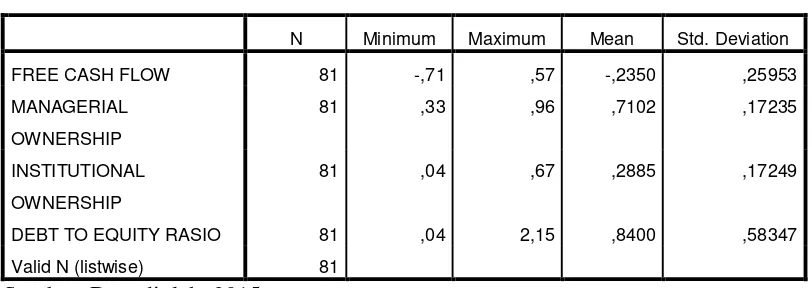

4.1. Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel

[image:44.595.112.518.324.468.2]independen dan variabel dependen.

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

FREE CASH FLOW 81 -,71 ,57 -,2350 ,25953

MANAGERIAL

OWNERSHIP

81 ,33 ,96 ,7102 ,17235

INSTITUTIONAL

OWNERSHIP

81 ,04 ,67 ,2885 ,17249

DEBT TO EQUITY RASIO 81 ,04 2,15 ,8400 ,58347

Valid N (listwise) 81

Sumber: Data diolah, 2015

Tabel 4.1 menunjukkan bahwa hanya variabel FCF yang memiliki nilai

minimum negatif. Nilai negatif yang ditunjukkan pada nilai rata-rata FCF

menunjukkan bahwa rata-rata perusahaan mengalami defisit FCF. Berikut ini

adalah perincian data deskriptif yang telah diolah:

Variabel FCF memiliki nilai minimum sebesar -0.71, nilai maksimum

sebesar 0.57, nilai rata-rata sebesar -0.2350, dan standar deviasi sebesar

0.25953 dengan jumlah pengamatan sebanyak 81.

Variabel MOWNS memiliki nilai minimum sebesar 0.33, nilai maksimum

Variabel INST memiliki nilai minimum sebesar 0.04, nilai maksimum

sebesar 0.67, nilai rata-rata sebesar 0.2885, dan standar deviasi sebesar

0.17249 dengan jumlah pengamatan 81.

Variabel DER memiliki nilai minimum sebesar 0.04, nilai maksimum

sebesar 2.15, nilai rata-rata sebesar 0.8400, dan standar deviasi sebesar

0.58347 dengan jumlah pengamatan 81.

4.2 Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu.

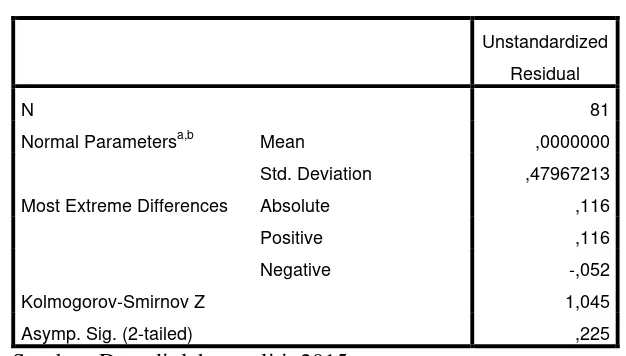

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji apakah

residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis.

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima dan

sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka H0 ditolak atau HA

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 81

Normal Parametersa,b Mean ,0000000

Std. Deviation ,47967213

Most Extreme Differences Absolute ,116

Positive ,116

Negative -,052

Kolmogorov-Smirnov Z 1,045

Asymp. Sig. (2-tailed) ,225

Sumber: Data diolah peneliti, 2015

Dari hasil pengolahan data pada tabel 4.2 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1.045 dan signifikan pada 0.225. Nilai siginifikansi

lebih besar dari 0.05, maka H0 diterima yang berarti data residual berdistribusi

normal.

Selain dari angka siginifikansi Kolmogorov-Smirnov, distribusi data

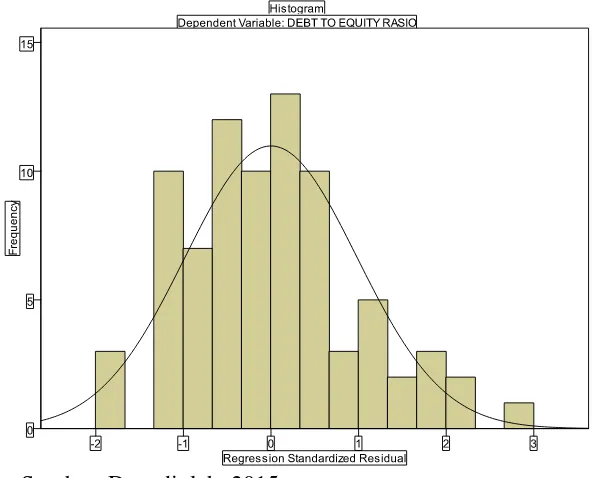

normal dapat dilihat dari grafik histogram dan grafik normal p-plot. Berikut grafik

Sumber: Data diolah, 2015

Gambar 4.1

Histogram Sebelum Transformasi Logaritma

[image:47.595.153.451.436.670.2]Sumber: Data diolah, 2015

Gambar 4.2

Dari grafik histrogram diatas, dapat dilihat bahwa grafik berbentuk

lonceng yang simetris di tengah. Hal ini menunjukan bahwa data berdistribusi

normal. Selain dari grafik histrogram, grafik normal p-plot juga menunjukan

bahwa data berdistribusi normal. Hal ini dapat dilihat dari data pada grafik yang

berjalan mengikuti garis diagonal pada grafik normal p-plot.

Akibat adanya gejala multikolinearitas, peneliti menghitu logaritma

natural dari variabel MOWNS dan INST, sehingga penulis harus mencari tingkat

tingkat normalitas data yang baru. Berikut tabel Kolmogorov-Smirnov, grafik

[image:48.595.156.462.416.586.2]histogram, grafik normal p-plot :

Tabel 4.3

Hasil Uji Normalitas Pada Data Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 81

Normal Parametersa,b Mean ,0000000

Std. Deviation ,45405379

Most Extreme Differences Absolute ,074

Positive ,074

Negative -,050

Kolmogorov-Smirnov Z ,663

Asymp. Sig. (2-tailed) ,772

Sumber: Data diolah, 2015

Gambar 4.3

Histogram Setelah Transformasi Logaritma

[image:49.595.151.450.413.669.2]Sumber: Data diolah, 2015

Gambar 4.4

Angka signifikansi Kolmogorov-Smirnov tetap lebih besar dari 0,05. Hal

ini menunjukan bahwa data yang baru tetap berdistribusi normal. Grafik

histogram juga menunjukan hal yang sama dilihat dari grafik yang menyerupai

lonceng simetris di tengah. Begitu pula dengan grafik normal p-plot yang tetap

menunjukan bahwa data berdistribusi normal, dilihat dari data yang berjalan

semakin mendekat garis diagonal.

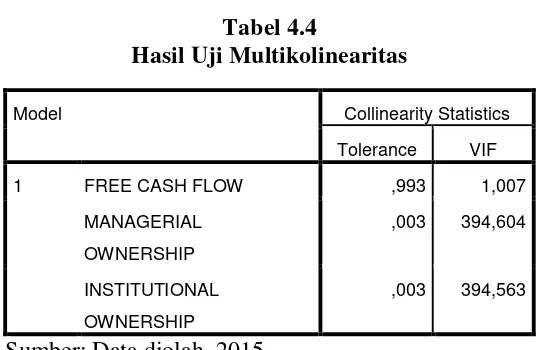

4.2.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi

antar variabel independen dalam model regresi. Jika pada model regresi terjadi

multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard

error menjadi tidak terhingga. Cara yang digunakan untuk mendeteksi ada

tidaknya multikolinearitas adalah dengan melihat nilai tolerance dan VIF. Pada

suatu model regresi dinyatakan terjadi multikolinearitas apabila nilai tolerance <

[image:50.595.177.446.493.668.2]0.10 dan VIF > 10 (Ghozali, 2005 : 92).

Tabel 4.4

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1 FREE CASH FLOW ,993 1,007

MANAGERIAL

OWNERSHIP

,003 394,604

INSTITUTIONAL

OWNERSHIP

,003 394,563

Sumber: Data diolah, 2015

Dari data pada tabel 4.4, dapat disimpulkan bahwa berdasarkan nilai

nilai VIFnya kurang dari 10. Dengan demikian variabel FCF bebas dari pengujian

asumsi

klasik yang kedua yaitu multikolinearitas. Untuk variabel MOWNS dan

INST nilai Tolerance di bawah 0.01 dan nilai VIFnya diatas 10. Hal ini

menunjukan bahwa variabel MOWNS dan INST memiliki gejala

multikolinearitas.

Akibat adanya gejala multikolinearitas antara variabel MOWNS dan

INST, penulis menghitung logaritma natural dari MOWNS dan INST. Berikut

[image:51.595.185.434.397.503.2]hasil uji multikolinearitas dengan data yang baru.

Tabel 4.5

Hasil Uji Multikolinearitas Setelah Transformasi

Model Collinearity Statistics

Tolerance VIF

1 FREE CASH FLOW ,999 1,001

LN_MOW ,188 5,317

LN_INST ,188 5,317

Sumber: Data diolah, 2015

Dari tabel 4.5 dapat dilihat bawah semua variabel memiliki angka

Tolerance diatas 0.01 dan VIF di bawah 10. Hal ini menandakan bahwa data baru

tidak memiliki gejala multikolinearitas, sehingga semua variabel indipenden lolos

uji asumsi klasik kedua.

4.2.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain dalam

heteroskedastisitas apabila titik-titik yang ada membentuk pola tertentu yang

teratur. Dalam model regresi tidak terjadi heteroskedastisitas apabila titik-titik

yang ada tidak membentuk pola tertentu yang teratur dan titik-titik menyebar di

atas dan di bawah angka nol pada sumbu Y.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heteroskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

[image:52.595.151.447.286.503.2]Sumber: Data diolah, 2015

Gambar 4.5

Hasil Uji Heteroskedastisitas (Scatterplot)

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga

model regresi layak dipakai untuk memprediksi kebijakan hutang perusahaan

manufaktur yang terdaftar di BEI berdasarkan masukan variabel independen FCF,

4.2.4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi

antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu

periode sebelumnya dalam model regresi. Autokorelasi menunjukkan adanya

korelasi antara kesalahan pengganggu pada data yang tersusun, baik berupa data

cross sectional dan/ atau time series. Jika terjadi autokorelasi dalam model regresi

berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model

regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi

adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi

tidak terjadi autokorelasi apabila nilai du < dw < 4 – du. Tabel 4.6 menyajikan

[image:53.595.108.518.482.537.2]hasil uji Durbin Watson dengan menggunakan program SPSS versi 18.

Tabel 4.6

Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Waston

1 ,628a ,394 ,371 ,46281 1,972

Sumber: Data diolah, 2015

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson

(dw) sebesar 1.972, nilai ini akan kita bandingkan dengan nilai tabel dengan

menggunakan signifikansi 5%, jumlah pengamatan 81 (n), dan jumlah variabel

independen 3 (k=3), maka berdasarkan tabel Durbin Watson didapat nilai batas

atas (du) sebesar 1.716 dan nilai batas bawah (dl) sebesar 1.563. Oleh karena itu,

dinyatakan bahwa 1.716 < 1.972 < 4 - 1.716 (du < dw < 4 – du). Dengan demikian

dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.3. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Best Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa

tahapan untuk mencari hubungan antara variabel independen dan variabel

dependen, melalui pengaruh FCF (X1), Ln_ MOWNS (X2), Ln_INST (X3),

[image:54.595.114.551.407.559.2]terhadap DER (Y). Hasil regresi dapat dilihat pada tabel 4.7.

Tabel 4.7 Analisis Hasil Regresi Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) -,108 ,392 -,275 ,784

FREE CASH FLOW 1,233 ,199 ,548 6,183 ,000

LN_MOWNS -1,578 ,453 -,713 -3,486 ,001

LN_INST -,434 ,152 -,584 -2,855 ,006

Sumber: Data diolah, 2015

Berdasarkan penjelasan dari pengujian asumsi klasik sebelumnya, model

regresi dalam penelitian ini telah diubah menjadi model logaritma natural,

sehingga beta dan koefisien dari penelitian ini juga dalam bentuk logaritma

natural. Model regresi berdasarkan hasil analisis regresi dinyatakan dalam bentuk

Y = -0.108 + 1.233 X1 – 1.578 X2 - 0.434 X3

Kemudian model regresi tersebut akan diinterpretasikan.

β0 = -0.108

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel FCF,

Ln_MOWNS, Ln_INST. (X1=X2=X3=0), maka Kebijakan Hutang adalah

sebesar -0.108.

β1 = 1.233

Koefisien regresi β1 ini menunjukkan bahwa setiap variabel FCF

meningkat sebesar satu satuan, maka kebijakan hutang akan meningkat

sebesar 1.233 atau 123.3% dengan asumsi variabel independen lainnya

dianggap tetap atau sama dengan nol.

β2 = -1.578

Koefisien regresi β2 ini menunjukkan bahwa setiap variabel Ln_MOWNS

menurun sebesar satu satuan, maka kebijakan hutang akan menurun

sebesar 1.578 atau 157.8% dengan asumsi variabel independen lainnya

dianggap tetap atau sama dengan nol.

β3 = -0.434

Koefisien regresi β3 menunjukkan bahwa setiap variabel Ln_INST

menurun sebesar satu satuan, maka kebijakan hutang akan