SKRIPSI

Diajukan Kepada Fakultas Syariah Dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syari’ah (SE.Sy)

Oleh:

DARIS PURBA NIM: 207046100778

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

iv

dan Efisiensi Operasional terhadap Profitabilitas pada PT Bank Muamalat Indonesia, Tbk periode 2005-2010. Skripsi strata satu (S1) Konsentrasi Perbankan Syariah Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 2011.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh kecukupan modal (CAR), likuiditas (FDR), dan efisiensi operasional (BOPO) terhadap

profitabilitas (ROA). Pengambilan sampel dilakukan secara Sampling Jenuh, di mana

semua anggota populasi dijadikan sampel, adapun jumlah sampelnya adalah 24 sampel. Data diambil dari laporan tahunan Bank Muamalat Indonesia dari tahun 2005 sampai dengan 2010.

Hasil penelitian menyatakan bahwa CAR, FDR, dan BOPO berpengaruh secara signifikan terhadap ROA secara bersama-sama sebesar 89,30%. Kemudian secara parsial diketahui pengaruh CAR sebesar 0,94% terhadap ROA, pengaruh FDR sebesar 2,01%, dan pengaruh BOPO sebesar 86,30% terhadap ROA. Artinya, yang paling besar memberikan pengaruh terhadap ROA adalah variabel BOPO yaitu sebesar 86,30%.

Kata Kunci : Kecukupan Modal (CAR), Likuiditas (FDR), Efisiensi

Operasional (BOPO), dan Profitabilitas (ROA)

Pembimbing : Dwi Nur’aini Ihsan, S.E., M.M.

vi

Puji syukur kehadirat Allah SWT yang telah memberikan hidayah, taufiq,

serta nikmat-Nya, Alhamdulillah penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Kecukupan Modal, Likuiditas, dan Efisiensi Operasional terhadap

Profitabilitas pada PT Bank Muamalat Indonesia, Tbk.” Shalawat serta salam

senantiasa terlimpahkan kepada Nabi Muhammad saw, kepada keluarganya, sahabat

serta umatnya hingga akhir zaman.

Penulis menyedari bahwa dalam menyelesaikan skripsi ini tidak sedikit

hambatan serta kesulitan yang penulis hadapi. Namun berkat kesungguhan hati dah

kerja kerja serta dorongan dan bantuan dari berbagai pihak baik secara langsung

ataupun tidak langsung penulisan skripsi ini dapat selesai pada waktunya. Untuk itu,

dengan segala kerendahan hati, penulis berterimakasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, S.H., M.A, M.M., selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M. Ag, dan Bapak Mu’min Rauf, M.A selaku Ketua dan

Sekretaris Jurusan Muamalat yang tanpa henti memberikan dorongan dan

semangat kepada penulis, serta dengan tulus ikhlas meluangkan waktunya untuk

vii

saran-saran sehingga skripsi ini dapat selesai dengan baik. Semoga apa yang telah

ibu ajarkan dan arahkan mendapat balasan dari Allah SWT.

4. Pihak Bank Muamalat dan Muamalat Institut yang telah banyak membantu

penulis dalam memperoleh data dan informasi yang penulis butuhkan dalam

menyelesaikan skripsi ini.

5. Kepada seluruh dosen dan civitas akademik Fakultas Syariah dan Hukum

Universitas Islam Negeri Syariah Hidayatullah Jakarta, yang telah mentransfer

ilmunya dengan ikhlas kepada penulis, serta kepada para pengurus perpustakaan

yang telah meminjamkan buku-buku yang diperlukan oleh penulis.

6. Kepada seluruh jajaran pengurus Yayasan Pembangunan Masyarakat Sejahtera

terutama Bang Syukur dan Bang Masrur yang telah menyediakan waktu dan

sarana yang melancarkan penulisan skripsi ini.

7. Kedua orang tuaku tercinta dan tersayang, Bapak Aris Jaya Putra dan Ibu

Tiurmaida Simanjuntak, yang dengan tulus selalu mendo’akan, memberi

dorongan dan semangat tiada henti kepada penulis, sehingga penulis mampu

menyelesaikan tugas akhir ini yang juga menjadi amanah bagi penulis kepada

orang tua. Semoga Allah selalu memberikan perlindungan untuk Mama dan

Bapak, di bawah payung kasih sayang-Nya. Amin.

8. Kepada adik-adikku tercinta, Dian Ramadhan Purba dan Noni Rashita Purba,

viii

10.Teman-teman PS-C dan teman-teman lain seangkatan dan seperjuangan selama

masa kuliah, perhatian dan kebaikan kalian tidak pernah terlupakan.

11.Seluruh pihak-pihak terkait yang telah membantu penulis, menyemangati dan

menghibur penulis selama proses penyelesaian tugas akhir ini.

Akhirnya, penulis menghaturkan banyak terimakasih atas semua pihak yang

turut berperan dalam proses penyelesaian tugas akhir penulis. Semoga karya ini dapat

bermanfaat bagi semua kalangan masyarakat dan para akademisi.

Jakarta, 20 Desember 2011

Daris Purba

ix

HALAMAN PERSETUJUAN PEMBIMBING……….…...ii

LEMBAR PERNYATAAN……….iii

ABSTRAK………iv

LEMBAR PENGESAHAN……….………..v

KATA PENGANTAR………..vi

DAFTAR ISI………ix

DAFTAR LAMPIRAN………...xii

DAFTAR TABEL………...…….xiii

DAFTAR GAMBAR………...………..….…xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 7

C. Tujuan dan Manfaat Penelitian ... 9

D. Tinjauan (Review) Kajian Terdahulu ... 10

E. Sistematika Penulisan ... 20

BAB II LANDASAN TEORI TENTANG PROFITABILITAS, KECUKUPAN MODAL, LIKUIDITAS, DAN EFISIENSI OPERASIONAL... 23

A. Profitabilitas ... 23

1. Pengertian Profitabilitas ... 23

2. Return On Assets (ROA) ... 24

B. Kecukupan Modal ... 26

1. Pengertian Kecukupan Modal ... 26

x

D. Efisiensi Operasional ... 36

1. Pengertian Efisiensi ... 36

2. Beban Operasional terhadap Pendapatan Operasional ... 38

E. Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)... 40

F. Pengaruh Likuiditas (FDR) terhadap Profitabilitas (ROA) ... 41

G. Pengaruh Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA) ... 42

BAB III METODOLOGI PENELITIAN... 44

A. Metode Penelitian... 44

1. Ruang Lingkup Penelitian ... 44

2. Data Penelitian ... 44

3. Teknik Pengumpulan Data ... 45

4. Variabel Penelitian ... 46

5. Teknik Pengolahan Data ... 47

B. Metode Analisis ... 47

1. Uji Asumsi Klasik ... 49

2. Uji F. ... 51

3. Uji t. ... 52

4. Koefisien Determinasi (R2). ... 53

5. Koefisien Determinasi Parsial ... 54

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 55

A. Sekilas tentang PT Bank Muamalat Indonesia, Tbk. ... 55

B. Deskripsi Data Penelitian ... 57

C. Analisis Statistik ... 63

xi

5. Hasil Koefisien determinasi (R2) ... 72

6. Hasil Koefisien Determinasi Parsial ... 73

BAB V KESIMPULAN ... 76

A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA………..78

xii

Nomor Keterangan Halaman

1 Surat Keterangan Penelitian………79

xiii

Nomor Keterangan Halaman

2.1 Klasifikasi Tingkat ROA Menurut BI……….26

2.2 Klasifikasi Tingkat CAR Menurut BI……….28

2.3 Klasifikasi Tingkat BOPO Menurut BI………...39

4.1 CAR, FDR, dan ROA PT Bank Muamalat Indonesia, Tbk. Periode 1999-2010……….58

4.2 Fungsi Regresi Berganda……….63

4.3 Hasil Uji Multikolinieritas………...66

4.4 Hasil Uji Autokorelasi……….……67

4.5 Hasil Uji F………..…..69

4.6 Hasil Uji t……….…70

4.7 Hasil Koefisien Determinasi………72

xiv

Nomor Keterangan Halaman

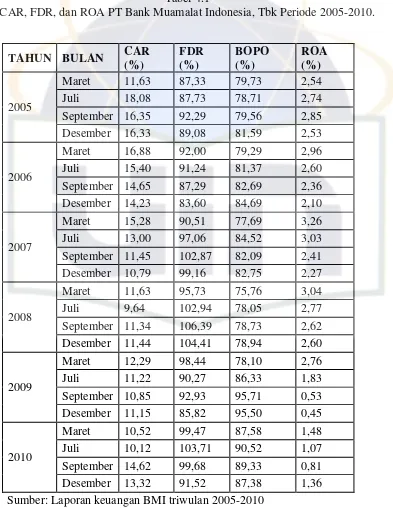

4.1 Fluktuasi CAR PT Bank Muamalaat Indonesia, Tbk periode 2005-2010…………...59

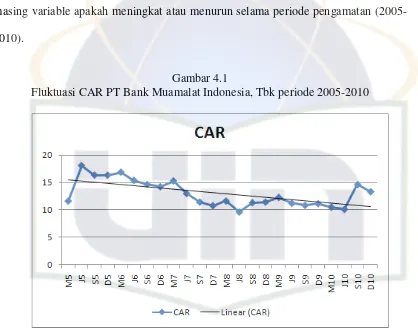

4.2 Fluktuasi FDR PT Bank Muamalaat Indonesia, Tbk periode 2005-2010………60

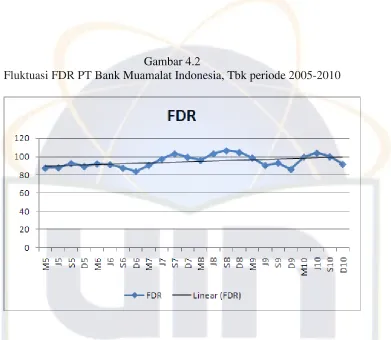

4.3 Fluktuasi BOPO PT Bank Muamalaat Indonesia, Tbk periode 2005-2010………….61

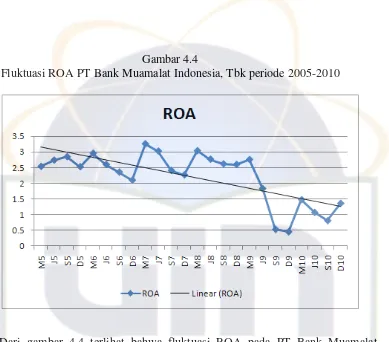

4.4 Fluktuasi ROA PT Bank Muamalaat Indonesia, Tbk periode 2005-2010…………...62

4.5 Hasil Uji Heteroskedasitas………...64

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu badan

usaha, baik badan usaha yang berbentuk Perseroan Terbatas (PT), yayasan maupun

bentuk-bentuk badan usaha lainnya. Keuntungan yang diperoleh tidak saja digunakan

untuk membiayai operasi perusahaan, seperti membayar gaji serta biaya-biaya

lainnya, akan tetapi juga digunakan untuk ekspansi usaha melalui berbagai kegiatan

pada masa yang akan datang. Kemudian yang lebih penting lagi apabila suatu badan

usaha terus-menerus memperoleh keuntungan maka ini berarti kelangsungan hidup

badan usaha tersebut akan terjamin.1

Bank sebagai salah satu badan usaha yang bergerak di bidang jasa memiliki

tujuan tertentu di dalam operasionalnya. Tujuan bank secara mikro adalah

menciptakan laba, sedangkan tujuan makronya menurut pasal 3 UU No. 10/1998

adalah menunjang pelaksanaan pembangunan nasional. Untuk mencapai tujuan itu

maka bank harus benar-benar menjalankan fungsinya dengan baik; di antaranya

adalah fungsi penghubung (financial intermediary) antara savers (pihak kelebihan

dana) dengan lenders (pihak yang kekurangan dana), fungsi pembangunan, fungsi

1

pelayanan, dan fungsi transmisi.2 Untuk dapat menjalankan fungsi tersebut maka

bank harus memiliki manajemen dana yang baik.

Manajemen dana adalah suatu proses pengelolaan penghimpunan dana-dana

masyarakat ke dalam bank dan pengelolaan dana-dana tersebut bagi kepentingan

bank dan masyarakat pada umumnya, serta pemupukannya secara optimal melalui

penggerakan semua sumber daya yang tersedia demi mencapai tingkat rentabilitas

yang memadai, sesuai dengan batas ketentuan yang berlaku.3

Dalam pengelolaan aktiva bank/penggunaan dana bank harus memperhatikan

3 sasaran, yaitu: likuiditas, keamanan, dan pendapatan (profitabilitas).4 Likuiditas

ialah kemampuan suatu bank melunasi kewajiban-kewajiban keuangan yang segera

dapat dicairkan atau yang sudah jatuh tempo. Secara lebih spesifik, likuiditas ialah

kesanggupan bank menyediakan alat-alat lancar guna membayar kembali titipan yang

jatuh tempo dan memberikan pinjaman (loan) kepada masyarakat yang memerlukan.5

Bank dikatakan „likuid‟ bila dapat memenuhi kewajiban hutang-hutangnya,

membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang

diajukan tanpa terjadi penangguhan.

2

Ade Arthesa dan Edia Handiman, Bank dan Lembaga Keuangan Bukan Bank. (Jakarta: PT

INDEKS, 2006), h.12

3

Faisal Afiff, dkk., Strategi dan Operasional bank, (Bandung: PT Eresco, 1996), h.151

4

Faisal Afiff, dkk., Strategi dan Operasional bank, h.152.

5

O.P. Simorangkir, Pengantar Lembaga Keuangan Bank dan Nonbank, (Bandung: Penerbit

Dalam manajemen dana, bank memerlukan pengawasan prudential yang

merupakan konsep dan teknik untuk mengendalikan resiko yang timbul dari kegiatan

bank, sehingga bisa diharapkan terwujudnya bank yang aman dan sehat, serta

mendukung terciptanya keamanan dan kesehatan sistem perbankan.6

Salah satu hasil nyatanya adalah penilaian terhadap sehat atau tidaknya suatu

bank. Di banyak negara, penilaian tersebut dilakukan dengan pendekatan yang

disebut CAMEL, yaitu capital, assets, management, earning, dan liquidity. Dengan

pendekatan CAMEL tersebut, penilaian dilakukan secara kualitatif dan kuantitatif

untuk memastikan apakah kualitas bank itu tergolong aman dan sehat, karena telah

memenuhi syarat yang telah ditetapkan dalam prudential regulation dan pengawasan

prudential.7

Di samping itu, faktor permodalan adalah hal yang paling menentukan

besarnya keuntungan bank, karena pada hakikatnya modal inilah yang ditanam oleh

bank untuk mendapatkan keuntungan. Jumlah modal berbanding lurus dengan jumlah

keuntungan, artinya semakin besar modal maka semakin besar pula keuntungan.

Modal ada yang bersumber dari dalam (internal fund) seperti akumulasi penyusutan

dan laba ditahan dan ada yang bersumber dari luar (external fund) seperti dana pihak

ketiga (DPK) dan pinjaman dari kreditor.

6

Permadi Gandrapradja, Dasar dan Prinsip Pengawasan Bank, (Jakarta: Gramedia Pustaka

Utama, 2004), h.34.

7

Pendanaan yang bersumber dari luar (external fund) menjadikan bank

memiliki hutang yang harus dibayar baik dalam jangka pendek maupun jangka

panjang, ditambah lagi bank memiliki kewajiban-kewajiban pembayaran lainnya

seperti membayar pajak, menggaji karyawan, memberikan bagi hasil kepada nasabah,

dan memberikan dividen kepada investor. Oleh karena itu, bank tidak menanamkan

semua modalnya, tetapi bank harus menyisakan sejumlah dana menganggur (idle

fund) untuk melunasi hutang-hutang dan kewajiban-kewajibannya khususnya yang

berjangka pendek atau yang harus segera dibayar.

Dalam beberapa kegiatan industri termasuk bank terdapat beberapa

perusahaan yang lebih banyak menggunakan hutang jangka pendek daripada hutang

jangka panjang. Hal ini disebabkan karena aktiva lancar berupa piutang dan

persediaan cenderung mendominasi keseluruhan aktiva yang dimilikinya.

Berdasarkan besarnya proporsi hutang jangka pendek dalam struktur modalnya, maka

likuiditas merupakan faktor yang memiliki pengaruh terhadap struktur modal

perusahaan. Perusahaan yang lebih banyak menggunakan aktiva lancar berarti

perusahaan tersebut dapat menghasilkan aliran kas untuk aktivitas operasi dan

investasinya.

Manajemen likuiditas bertujuan untuk memelihara alat likuid dalam rangka

mengantisipasi kewajiban keuangan yang segara jatuh tempo dan memberikan

pinjaman (loan) kepada masyarakat yang memerlukan. Masalah likuiditas bagi bank

sangat dipengaruhi oleh kemampuan bank dalam kewajibannya yang segara jatuh

tempo dan kemampuannya dalam memberikan pinjaman (loan) yang dibutuhkan oleh

masyarakat.8

Sementara itu, perusahaan yang memiliki profitabilitas tinggi biasanya

cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah

memadai untuk membiayai sebagian besar kebutuhan pendanaan. Semakin tinggi

profitabilitas perusahaan maka semakin besar pula tersedianya dana internal untuk

investasi, sehingga penggunaan hutang akan lebil kecil. Pada tingkat profitabilitas

rendah, perusahaan menggunakan hutang untuk membiayai operasionalnya.

Upaya memenuhi tingkat kecukupan modal sebagaimana yang telah diatur

oleh Bank Indonesia merupakan hal yang amat penting untuk diperhatikan karena

tingkat kecukupan modal mencerminkan kemampuan bank dalam menanggung risiko

kerugian yang mungkin timbul. Selain itu, tingkat modal yang tinggi akan

meningkatkan cadangan kas yang dapat digunakan untuk memperluas pembiayaan,

memperluas jaringan kantor serta menyediakan fasilitas kantor yang modern dan

sistem telekomunikasi yang canggih, sehingga dapat membuka peluang lebih besar

dalam meningkatkan profitabilitas bank.

Tingkat likuiditas berbanding terbalik dengan tingkat profitabilitas, bila

likuiditas bank tinggi maka profitabilitasnya rendah, demikian pula sebaliknya bila

8

Julius R. Latumaerissa, Mengenal Aspek-aspek Operasi Bank Umum, (Jakarta: Bumi

likuiditas rendah maka profitabilitas tinggi. Tapi likuiditas tidak boleh ditiadakan,

likuiditas harus tetap dipertahankan sesuai dengan kebijakan manajemen untuk

keperluan melunasi hutang-hutang jangka pendek, kewajiban-kewajiban yang jatuh

tempo, penyaluran pembiayaan. Semakin besar kemampuan bank dalam menyalurkan

pembiayaan maka semakin besar kesempatan bank untuk memperoleh laba tetapi

perluasan pembiayaan dapat mengurangi tingkat likuiditas bank. Hal inilah yang sulit

dilakukan oleh para banker untuk mengelola liquidity dan profitability yang sejak

dahulu menjadi dilema dunia perbankan karena sifatnya yang selalu bertentangan

kepentingan.

Untuk mencapai tingkat profitabilitas yang diharapkan perlu dilakukan

berbagai usaha dan strategi guna mendukung tercapainya tingkat kesehatan

perbankan yang optimal. Usaha tersebut salah satunya dapat dilakukan dengan

memantapkan kembali struktur modal perbankan yang menyelaraskan skala usaha

dengan kebutuhan permodalan guna mempertinggi kemampuan menyerap risiko

usaha, dan dengan melakukan peningkatan efisiensi operasional agar mampu

mendorong profitabilitas ke tingkat yang lebih tinggi.

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO)

menunjukkan efisiensi bank dalam menjalankan usaha pokoknya, terutama

pembiayaan, di mana sampai saat ini pendapatan bank-bank di Indonesia masih

didominasi oleh pendapatan pembiayaan. Semakin kecil BOPO menunjukkan

pendapatan maka bank menjadi tidak efisien sehingga ROA makin kecil. Dengan kata

lain BOPO berhubungan negatif dengan kinerja bank sehingga diprediksi juga

berpengaruh negatif terhadap ROA.

Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk

memperoleh earning dalam operasi perusahaan. Sehingga dalam penelitian ini ROA

digunakan sebagai ukuran kinerja perusahaan. Alasan dipilihnya Return on Asset

(ROA) sebagai ukuran kinerja adalah karena ROA digunakan untuk mengukur

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya. Apabila ROA meningkat, berarti profitabilitas perusahaan

meningkat.

Hal-hal tersebut di atas menimbulkan keingintahuan penulis dan merasa

tertarik untuk melakukan penelitian pengaruh kecukupan modal, likuiditas, dan

efisiensi operasional terhadap profitabilitas pada PT Bank Muamalat Indonesia, Tbk.

Oleh sebab itu, dalam skripsi ini penulis memberi judul: “Pengaruh Kecukupan

Modal, Likuiditas, dan Efisiensi Operasional terhadap Profitabilitas pada PT

Bank Muamalat Indonesia, Tbk.” dan mengangkatnya menjadi bahan dan judul

skripsi sebagai tugas akhir jenjang S1 yang sedang penulis tempuh.

B. Pembatasan dan Perumusan Masalah

Dengan latar belakang masalah di atas, masalah-masalah tersebut sangat luas

masalah-masalah yang akan dibahas. Untuk itu pembahasan hanya akan dibatasi sebagai

berikut:

1. Data yang digunakan adalah Laporan Triwulan PT Bank Muamalat Indonesia,

Tbk. mulai tahun 2005 hingga tahun 2010.

2. Lokasi penelitian adalah PT Bank Muamalat Indonesia, Tbk. Jl. Jend. Sudirman

No. 2 Jakarta 10220 PO BOX 4931.Telp: (021) 2511414-2511451-2511470.

3. Variabel yang digunakan adalah CAR, FDR, BOPO dan ROA.

4. Metode analisis yang digunakan yaitu analisis statistik dengan model analisis

regresi berganda, dan dilengkapi dengan analisis statistik dengan model analisis

regresi berganda.

Masalah dalam penelitian ini dirumuskan sebagai berikut:

a. Apakah kecukupan modal (CAR), likuiditas (FDR), dan efisiensi operasional

(BOPO) berpengaruh terhadap profitabilitas (ROA) pada PT Bank Muamalat

Indonesia, Tbk.?

b. Berapa besarkah pengaruh kecukupan modal (CAR), likuiditas (FDR), dan

efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT Bank

C. Tujuan dan Manfaat Penelitian

Penelitian ini dimaksudkan untuk meningkatkan pemahaman tentang rasio

kecukupan modal bank (CAR), rasio likuiditas (FDR), rasio efisiensi operasional

(BOPO) dan rasio profitabilitas (ROA) dan mengetahui seberapa besar pengaruh

kecukupan modal (CAR), likuiditas (FDR), dan efisiensi operasional (BOPO)

terhadap profitabilitas (ROA).

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui ada tidaknya pengaruh kecukupan modal (CAR), likuiditas

(FDR), dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT

Bank Muamalat Indonesia, Tbk.

2. Untuk mengetahui berapa besar pengaruh kecukupan modal (CAR), likuiditas

(FDR), dan efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT

Bank Muamalat Indonesia, Tbk.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Bank Muamalat Indonesia, diharapkan dapat berguna sebagai masukan

dalam mengambil keputusan berdasarkan informasi yang diperoleh untuk

2. Bagi akademisi, untuk memperkaya khazanah literatur kepustakaan ekonomi

islam khususnya pada perbankan syariah mengenai kecukupan modal, tingkat

likuiditas, efisiensi operasional dan tingkat profitabilitas.

3. Bagi masyarakat, diharapkan dapat menambah wawasan dan informasi mengenai

kinerja PT Bank Muamalat Indonesia, Tbk, khususnya kepada para nasabahnya

serta masyarakat umum yang tertarik terhadap perbankan syariah.

D. Tinjauan (Review) Kajian Terdahulu

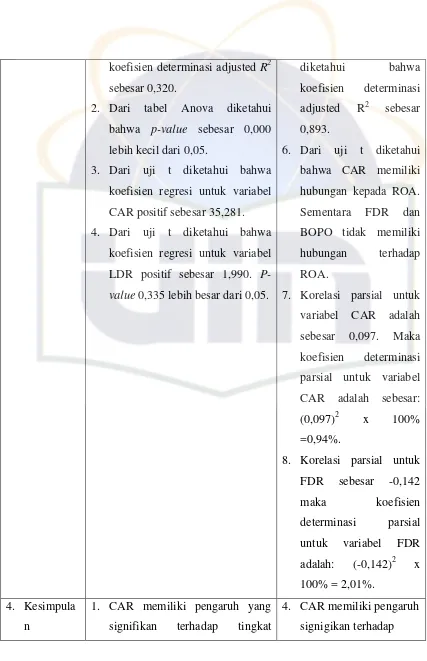

I Nama IMA KHATIMAH

Universitas UIN Jakarta/Fak. Syariah dan Hukum

Judul Pengaruh Kecukupan Modal dan Efisiensi Operasional

terhadap Profitabilitas pada PT BPRS Amanah Ummah

Leuwiliang Bogor.

KETERANG

AN PENELITIAN LAIN

PERBEDAAN DENGAN

PENULIS

1. Rumusan

Masalah

1. Apakah berpengaruh

kecukupan modal (CAR) dan

efisiensi operasional

(BOPO) terhadap

profitabilitas (ROA) pada PT

BPRS Amanah Ummah

Leuwiliang Bogor?

2. Berapa besar pengaruh

kecukupan modal (CAR) dan

efisiensi operasional

(BOPO) terhadap

1. Apakah kecukupan modal

(CAR), likuiditas (FDR), dan

efisiensi operasional

(BOPO) berpengaruh

terhadap profitabilitas

(ROA) pada PT Bank

Muamalat Indonesia, Tbk.?

2. Berapa besarkah pengaruh

kecukupan modal (CAR),

likuiditas (FDR), dan

profitabilitas (ROA) pada PT

2. Metode statistik adalah

n kontiribusi terhadap perubahan

Judul Analisis Pengaruh Tingkat Pembiayaan Bagi Hasil,

Permodalan, Efisiensi Operasi, Likuiditas, dan Krisis

Finansial Global terhadap Tingkat Profitabilitas Bank

Syariah di Indonesia Periode 2006-2010.

paling baik untuk digunakan

sebagai model estimasi

profitabilitas bank syariah di

Indonesia.

2. Apakah tingkat pembiayaan bagi

hasil (Equity Financing),

3. Apakah tingkat pembiayaan bagi

hasil (equity financing),

permodalan, efisiensi operasi,

dan likuiditas berpengaruh secara

parsial terhadap tingkat

profitabilitas bank syariah di

Indonesia.

4. Apakah krisis finansial global

tahun 2008 berpengaruh

3. Variabel independen: MM/L

(mudharabah-musyarakah ratio),

CAR, BOPO, dan FDR.

4. Menggunakan uji regresi linier

berganda dengan software

STATA IC 11. Berupa uji F, uji

t, dan uji koefisien determinasi

(R2). Setelah terlebih dahulu

dilakukan uji asumsi klasik

berupa uji autokorelasi, uji

heteroskedasitas, dan uji

5. Jenis penelitian adalah

penelitian kuantitatif

berupa penelitian

statistik inferensial

multikolinearitas.

6. Hasil

Penelitian

1. Semua model (ROA, ROE,

GPM) memiliki nilai

profitabilitas Fstatistik yang lebih

kecil daripada 0,05 (α), yang

berarti semua model memiliki

variabel independen yang

3. Signifikansi CAR terhadap ROA

di atas alpha 0,05 dan di bawah

alpha 0,05 terhadap ROE.

4. Signifikansi FDR terhadap semua

model lebih besar dari alpha

0,05.

1. Korelasi parsial untuk

variabel CAR adalah

2. Korelasi parsial untuk

t hitung > t tabel

(-pengaruh terhadap semua model

variabel dependen (ROA, ROE

dan GPM).

2. CAR berpengaruh negatif

signifikan pada model ROE dan

III Nama ALFA RAHMAT MAULANA

Universitas Univ. Trisakti/Fakultas Ekonomi/2010

Judul Pengaruh Tingkat Kesehatan Bank terhadap Pertumbuhan

Laba dan Harga Saham dengan Menggunakan Rasio

1. Bagaimanakah pengaruh rasio

keuangan CAMELS (CAR, NPL,

BOPO, NIM, dan LDR) terhadap

1. Apakah kecukupan

modal (CAR), likuiditas

tingkat pertumbuhan laba.

2. Bagaimanakah pengaruh rasio

keuangan CAMELS (CAR, NPL,

2. Menggunakan statistik deskriptif

untuk mengetahui nilai max, min,

rata-rata, standar deviasi.

3. Melakukan pengujian ketepatan

perkiraan (Goodness of Fit Test).

1. Data bersumber dari

3. Jenis penelitian adalah

penelitian kuantitatif

1. Hasil pengolahan Regresi

Berganda diketahui bahwa

5. Hasil pengolahan

koefisien determinasi adjusted R2

koefisien regresi untuk variabel

CAR positif sebesar 35,281.

4. Dari uji t diketahui bahwa

koefisien regresi untuk variabel

LDR positif sebesar 1,990.

P-value 0,335 lebih besar dari 0,05.

diketahui bahwa

7. Korelasi parsial untuk

variabel CAR adalah

8. Korelasi parsial untuk

pertumbuhan laba.

2. LDR tidak memiliki pengaruh

yang signifikan terhadap tingkat

pertumbuhan laba.

3. Seluruh variabel secara

bersama-sama mempunyai pengaruh yang

signifikan terhadap tingkat

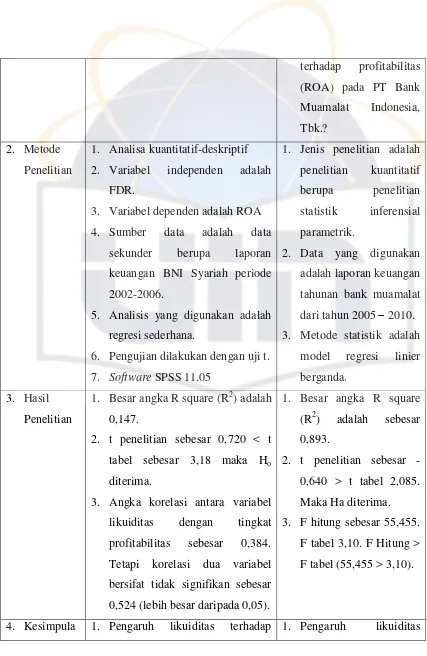

Universitas STEI SEBI/Prodi Perbankan Syariah/2007

Judul Analisis pengaruh likuiditas terhadap tingkat profitabilitas

BNI Syariah Periode 2002-2006.

profitabilitas pada BNI Syariah

terhadap profitabilitas

2. Variabel independen adalah

FDR.

3. Variabel dependen adalah ROA

4. Sumber data adalah data

sekunder berupa laporan

keuangan BNI Syariah periode

2002-2006.

5. Analisis yang digunakan adalah

regresi sederhana.

6. Pengujian dilakukan dengan uji t.

7. Software SPSS 11.05

1. Jenis penelitian adalah

penelitian kuantitatif

3. Metode statistik adalah

model regresi linier

3. Angka korelasi antara variabel

likuiditas dengan tingkat

profitabilitas sebesar 0,384.

Tetapi korelasi dua variabel

bersifat tidak signifikan sebesar

0,524 (lebih besar daripada 0,05).

n tingkat profitabilitas BNI Syariah

adalah sebesar 14,7%. Sedangkan

sisanya sebesar 85,3%

dipengaruhi oleh variabel lain di

luar model.

2. t penelitian lebih kecil dari t tabel

(0,211 < 3,18) berarti, tidak

terdapat hubungan secara linier

antara likuiditas dengan tingkat

profitabilitas BNI Syariah

periode 2002-2006.

3. Korelasi sebesar 0,384 berarti

hubungan antara variabel

likuiditas terhadap tingkat

profitabilitas BNI Syariah cukup

kuat dan searah (karena hasilnya

positif). Searah artinya

perubahan likuiditas dapa

mempengaruhi tingkat

profitabilitas.

terhadap profitabilitas

PT Bank Muamalat

Indonesia, Tbk adalah

sebesar 2,01%.

2. Terdapat hubungan

antara likuiditas dengan

profitabilitas PT Bank

Muamalat Indonesia,

Tbk.

E. Sistematika Penulisan

Skripsi ini dibagi dalam lima bab, secara keseluruhan kelima bab tersebut

merupakan satu rangkaian pembahasan yang saling terintegrasi dan saling terkait.

BAB I : PENDAHULUAN

Bab ini merupakan suatu pendahuluan yang terdiri dari beberapa sub;

yaitu latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan

manfaat penelitian, review kajian terdahulu, kerangka pemikiran, dan

sistematika penulisan.

BAB II: LANDASAN TEORI

Bab ini menjelaskan mengenai pengertian profitabilitas, Return On

Assets (ROA), Pengertian Kecukupan Modal, Capital Adequacy Ratio (CAR),

Pengertian Likuiditas, Financing to Deposit Ratio (FDR), Pengertian Efisiensi

Operasional, Beban Operasional terhadap Pendapatan Operasional (BOPO),

Pengaruh kecukupan modal (CAR) terhadap Profitabilitas (ROA), Pengaruh

Likuiditas (FDR) terhadap Profitabilitas (BOPO) terhadap Profitabilitas

(ROA).

BAB III: METODOLOGI PENILITIAN

Bab ini menjelaskan mengenai Metode Penelitian yang terdiri dari

beberapa sub; Ruang Lingkup Penelitian, Data Penelitian, Teknik

Pengumpulan Data, Variabel Penelitian, dan Teknik Pengolahan Data.

Kemudian bab ini juga membahas tentang Metode Analisis yang tediri dari

beberapa sub; Uji Asumsi Klasik, Uji F, Uji t, Koefisien Determinasi (R2),

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi informasi sekilas tentang PT Bank Muamalat Indonesia,

Tbk. dan deskripsi data mengenai aspek permodalan, likuiditas, efisiensi

operasional dan profitabilitas pada PT Bank Muamalat Indonesia, Tbk.

Dalam bab ini dipaparkan hasil analisis statistik berupa fungsi regresi

yang terbentuk, interpretasi fungsi regresi, uji asumsi klasik (heteroskedasitas,

multikolinieritas, autokorelasi, dan normalitas), uji signifikansi (Uji F dan Uji

t), koefisien determinasi (R2), dan koefisien parsial serta analisis deskriptif

komparatif.

BAB V: KESIMPULAN

Pada bab ini diuraikan kesimpulan berupa jawaban-jawaban dari

permasalahan penelitian yang telah dikemukakan sebelumnya, juga

memberikan saran-saran yang sifatnya membangun sebagai solusi dari

BAB II

LANDASAN TEORI TENTANG PROFITABILITAS, KECUKUPAN MODAL,

LIKUIDITAS, DAN EFISIENSI OPERASIONAL

A. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas atau kemampuan menghasilkan laba merupakan ukuran

seberapa baik suatu sistem berfungsi menurut besarnya laba yang berhasil

dicetak.9 Laba adalah tujuan dengan alasan:10

a. Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang

saham, meningkatkan dana cadangan modal dan memperluas kesempatan

masyarakat untuk meminjam dana sehingga akan menaikkan kredibilitas

bank di mata masyarakat.

b. Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang

cakap dan terampil umumnya dapat mendatangkan keuntungan yang lebih

besar daripada pimpinan yang kurang cakap.

c. Meningkatkan daya tarik bagi pemilik modal untuk menanamkan

modalnya dengan membeli saham yang dikeluarkan oleh bank. Pada

9

Benyamin Molan, Glosarium Prentice hall untuk Manajemen dan Pemasaran, (Jakarta: Prenhallindo,

2002), h.123.

10

O.P. Simorangkir, Pengantar Lembaga Keuangan Bank dan Non Bank, (Bogor: Ghalia Indonesia,

gilirannya bank akan mempunyai kekuatan modal untuk memperluas

penawaran produk dan jasanya kepada masyarakat.

d. Bila tingkat laba bank bertambah diharapkan lalu lintas keuangan terjamin

sehingga pemerintah dan masyarakat merasa tenang.

Bank syariah merupakan lembaga keuangan syariah yang berorientasi

laba (profit). Laba bukan hanya untuk kepentingan pemilik, tetapi juga sangat

penting untuk pengembangan usaha bank syariah. Laba bank syariah terutama

diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya-biaya

yang dikeluarkan sela periode tertentu. Untuk dapat memperoleh hasil yang

optimal, bank syariah dituntut untuk melakukan pengelolaan dananya secara

efisien dan efektif baik atas dana-dana yang dikumpulkan dari masyarakat

(Dana Pihak Ketiga), serta dana pemilik bank syariah maupun atas

pemanfaatan atau penanaman dana tersebut.11 Profitabilitas atau rentabilitias

dalam dunia perbankan salah satunya dapat dihitung dengan Return on Assets

(ROA).

2. Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aset guna memperoleh keuntungan (laba) secara

keseluruhan. ROA dihitung dengan rumus sebagai berikut:12

11

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: EKONISIA, 2005), h.101.

12

ROA =Laba Sebelum Pajak

Total Aktiva × 100%

Besarnya nilai untuk laba sebelum pajak dapat dilihat pada

perhitungan laba rugi bank, sedangkan total aktiva dapat dilihat pada laporan

neraca bank. Adapun penghitungan ROA untuk bank syariah biasanya

menggunakan laba sebelum zakat dan pajak.

Laba sebelum pajak adalah laba rugi bank yang diperoleh dalam

periode berjalan sebelum dikurangi pajak. Sedangkan total aktiva merupakan

komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain,

piutang, pembiayaan dengan prinsip bagi hasil, pembiayaan dengan prinsip

jual beli, pembiayaan dengan prinsip sewa, pinjaman qardh, aktiva tetap, dan

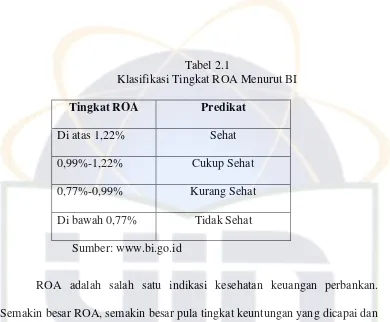

lain-lain.13 Klasifikasi tingkat ROA menurut Bank Indonesia secara rinci

adalah sebagai berikut:

13

Tabel 2.1

Klasifikasi Tingkat ROA Menurut BI

Tingkat ROA Predikat

Di atas 1,22% Sehat

0,99%-1,22% Cukup Sehat

0,77%-0,99% Kurang Sehat

Di bawah 0,77% Tidak Sehat

Sumber: www.bi.go.id

ROA adalah salah satu indikasi kesehatan keuangan perbankan.

Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Sebaliknya,

semakin kecil ROA menggambarkan kinerja perbankan yang kurang baik

dalam mengelola aset guna menghasilkan laba.

B. Kecukupan Modal

1. Pengertian Kecukupan Modal

Permodalan berfungsi sebagai sumber utama pembiayaan terhadap

kegiatan operasional, penyangga terhadap kemungkinan terjadinya kerugian,

dan menjaga kepercayaan masyarakat terhadap kemampuan bank dalam

menjalankan fungsinya sebagai lembaga intermediasi. Modal yang dimiliki

oleh suatu bank pada dasarnya harus cukup untuk menutupi seluruh risiko

Untuk memastikan bahwa industri perbankan memiliki permodalan

yang cukup dalam mendukung kegiatan usahanya, Bank Indonesia

bertanggungjawab menentukan jumlah minimum permodalan yang harus

dimiliki bank dan mengeluarkan ketentuan mengenai permodalan minimum

(regulatory capital). Pemenuhan regulatory capital tersebut menjadi salah

satu komponen penilaian dalam pengawasan bank yang tercermin dari

pemenuhan rasio kecukupan modal.14 Kecukupan modal perbankan salah

satunya diukur dengan Capital Adequacy Ratio (CAR).

2. Capital Adequacy Ratio (CAR)

CAR adalah perbandingan antara total modal dengan aset tertimbang

menurut risiko yang oleh Bank Indonesia diterjemahkan menjadi KPMM (

Kewajiban Penyediaan Modal Minimum).15 Adapun klasifikasi tingkat CAR

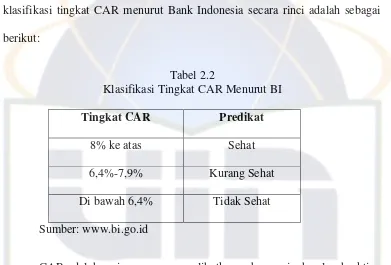

menurut Bank Indonesia secara rinci adalah sebagai berikut:

CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko (ATMR)× 100%

BI menetapkan ketentuan modal minimum bagi perbankan

sebagaimana ketentuan dalam standar Bank for International Settlements

(BIS) bahwa setiap bank umum diwajibkan menyediakan modal minimum

14

Ferry N Idroes, Manajemen Perbankan: Pemahaman Pendekatan 3 Pilar Kesepakatan Basel II

terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, (Jakarta: Raja Grafindo Persada, 2008), h.66.

15

sebesar 8% dari total Aktiva Tertimbang Menurut Risiko (ATMR).16 Adapun

klasifikasi tingkat CAR menurut Bank Indonesia secara rinci adalah sebagai

berikut:

Tabel 2.2

Klasifikasi Tingkat CAR Menurut BI

Tingkat CAR Predikat

8% ke atas Sehat

6,4%-7,9% Kurang Sehat

Di bawah 6,4% Tidak Sehat

Sumber: www.bi.go.id

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko (pembiayaan, penyertaan, surat berharga,

tagihan pada bank lain) ikut dibiayai dari dana modal bank, di samping

memperoleh dana-dana dari sumber-sumber di luar bank seperti dana

masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, CAR adalah

rasio kinerja bank untuk menunjang aktiva yang mengandung risiko, misalnya

pembiayaan yang diberikan.17

Rasio CAR merupakan alat pengukur kinerja keuangan bank. Selain

itu, CAR juga menggambarkan kondisi perbankan di antaranya:

16

Lukman Dendawijaya, Manajemen Perbankan, (Bogor: Ghalia Indonesia, 2005), h.40.

17

a. Indikasi permodalan apakah telah memadai (adequate) untuk menutup

risiko kerugian yang timbul dari penanaman dana dalam aktiva-aktiva

produktif karena setiap kerugian akan mengurangi modal. CAR mengukur

kemampuan permodalan bank dalam mengantisifasi penurunan aktiva dan

menutup kemungkinan terjadinya kerugian dalam pembiayaan. CAR yang

tinggi mencerminkan semakin baiknya permodalan karena modal dapat

digunakan untuk menjamin pemberian pembiayaan. CAR yang rendah

mencerminkan bahwa permodalan bank kurang baik karena bank kurang

mampu menutup kemungkinan terjadinya kegagalan dalam pembiayaan.

b. Kemampuan membiayai operasional dan membiayai seluruh aktiva tetap

dan inventaris bank. CAR yang tinggi menunjukkan cukupnya modal

untuk melaksanakan kegiatan usahanya dan dapat melakukan

pengembangan bisnis serta ekspansi usaha dengan lebih aman.

c. Kemampuan bank dalam meningkatkan profitabilitas. CAR yang tinggi

menunjukkan bank tersebut memiliki tingkat modal yang cukup besar

dalam meningkatkan cadangan kas yang dapat digunakan untuk

memperluas pembiayaannya, sehingga akan membuka peluang yang lebih

besar bagi bank untuk meningkatkan profitabilitas.

d. Ketahanan dan efisiensi perbankan. Bila CAR rendah, kemampuan bank

untuk survive pada saat mengalami kerugian juga rendah. Modal sendiri

cepat habis untuk menutupi kerugian yang dialami dan akhirnya

3. Kewajiban Penyediaan Modal Minimum (KPMM) Bank Syariah

Berdasarkan PBI Nomor: 7/13/PBI/2005 tentang Kewajiban

Penyediaan Modal Minimum (KPMM) Bank Umum Berdasarkan Prinsip

Syariah, bank wajib menyediakan modal minimum sebesar 8% (delapan per

seratus) dari Aktiva Tertimbang Menurut Risiko (ATMR).

Bank Umum Syariah (BUS) dan BPRS wajib menyediakan modal

minimum sebesar 8% dari ATMR. Unit Usaha Syariah (UUS) wajib

menyediakan modal minimum dari ATMR dari kegiatan usaha berdasarkan

Prinsip Syariah. Dalam hal modal minimum UUS kurang dari 8% dari ATMR

maka kantor pusat bank umum konvensional dari UUS wajib menambah

kekurangan modal minimum sehingga mencapai 8% dari ATMR. ATMR

untuk BUS terdiri dari ATMR risiko kredit dan risiko pasar, sedangkan

ATMR BPRS hanya untuk risiko kredit. ATMR dihitung berdasarkan bobot

risiko masing-masing pos aktiva neraca dan rekening administratif.

C. Likuiditas

1. Pengertian Likuiditas

Likuiditas adalah kemampuan seseorang atau perusahaan untuk

memenuhi kewajiban atau hutang yang segera harus dibayar dengan harta

lancarnya.18 Dalam dunia perbankan, likuiditas adalah kemampuan

18

manajemen bank dalam menyediakan dana yang cukup untuk memenuhi

kewajibannya setiap saat. Kewajiban tersebut termasuk penarikan yang tidak

dapat diduga seperti commitment loan maupun penarikan-penarikan tidak

terduga lainnya.19

Dalam Kamus Besar Bahasa Indonesia, Likuiditas adalah perihal

menyatakan posisi uang kas suatu perusahaan dan kemampuannya untuk

memenuhi kewajiban yang jatuh tempo tepat pada waktunya20.

Selain itu, likuiditas adalah kemampuan bank untuk memenuhi

kemungkinan ditariknya deposito/simpanan oleh deposan/penitip. Maksudnya

suatu bank dikatakan likuid apabila dapat memenuhi kewajiban penarikan

uang dari para deposan dana maupun dari para peminjam/debitur. Ada juga

yang mengartikan likuiditas adalah tingkat kemudahan relatif suatu aktiva

untuk segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan

nilai, serta kepastian tentang jumlah kas yang dapat diperoleh.21

Karena likuiditas perbankan adalah kemampuan bank untuk memenuhi

kewajibannya, terutama kewajiban jangka pendek maka likuiditas mempunyai

peranan penting dalam keberhasilan pengelolaan bank, sebab likuiditas

diperlukan antara lain untuk:

19

Rivai, Bank and Financial Institution Management, h.386.

20

Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar Bahasa

Indonesia, (Jakarta: Balai Pustaka, 1989), Cet.2, h.523

21

Muhammad Muslich, Manajemen Keuangan Modern: Analisis, Perencanaan dan

1. Pemenuhan aturan reserve requirement atau cadangan wajib minimum

yang ditetapkan bank sentral.

2. Penarikan dana oleh deposan.

3. Penarikan dana oleh debitur.

4. Pembayaran kewajiban yang jatuh tempo.

Dalam rangka memenuhi likuiditasnya, maka bank dapat

menggunakan beberapa pendekatan, yaitu:

A. Commercial Loan Theory, Productive Theory atau Real Bills Doctrine

Pendekatan ini menyatakan bahwa likuiditas bank akan dapat terjamin

apabila aktiva produktif bank diwujudkan dalam bentuk kredit jangka

pendek dan bersifat self liquidating. Kredit jangka pendek ini terutama

dalam bentuk kredit modal kerja, sehingga diharapkan dalam jangka

pendek debitur mampu mengembalikan pinjamannya.

B. Asset Shifttability Theory

Pendekatan ini menyatakan bahwa likuiditas bank akan dapat dipelihara

apabila aset bank dengan cepat diubah dalam bentuk aset lain yang lebih

likuid sesuai dengan kebutuhan. Fokus pendekatan ini adalah surat

dikonversikan menjadi alat likuid. Pinjaman yang diberikan oleh bank

juga dijamin menggunakan surat berharga.22

Bank dikatakan likuid apabila:23

a. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan

digunakan untuk memenuhi likuiditasnya;

b. Bank tersebut memiliki cash asset yang lebih kecil dari butir (a) di atas,

tetapi bank yang bersangkutan juga mempunyai asset lainnya (khususnya

surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya;

c. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets

baru melalui berbagai bentuk hutang.

Likuiditas bank biasanya disebut alat likuid atau reserve requirement

atau simpanan uang di Bank Indonesia dalam bentuk Giro dalam jumlah yang

ditentukan, disebut Giro Wajib Minimum. Dengan demikian, suatu bank

syariah dikatakan likuid apabila:

a. Dapat memelihara Giro Wajib Minimum di Bank Indonesia sesuai

dengan ketentuan yang berlaku.

22

Y. Sri Susilo, Sigit Triandaru dan A. Totok Budi Santoso, Bank dan Lembaga Keuangan

Lainnya, (Jakarta, Salemba Empat, 2000) Cet.1, h.105.

23

Teguh Pudjo Muljono, Analisa Laporan Keuangan untuk Perbankan, (Jakarta: Jambatan

b. Dapat memelihara giro di bank korespoden. Giro di bank koresponden

adalah rekening yang dipelihara di bank koresponden yang besarnya

ditetapkan berdasarkan saldo minimum.

c. Dapat memelihara sejumlah kas secukupnya untuk memenuhi

pengambilan uang tunai.24

Secara akuntansi keuangan dan perbankan, perhitungan atau

pengukuran likuiditas dapat dilakukan melalui perhitungan rasio yang

menggambarkan hubungan timbal balik antara aset dan liabilitas. Rasio

likuiditas dapat dihitung melalui sumber informasi tentang modal kerja, yaitu

pos-pos aktiva lancar dan utang lancar.25

2. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) atau yang dalam bank konvensional

disebut juga Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur

kemampuan bank dalam memenuhi kewajibannya yang berasal dari

permintaan pembiayaan. Rasio ini dihitung dengan membandingkan

komposisi jumlah pembiayaan yang diberikan dengan jumlah dana pihak

ketiga.

24

Imam Rusyamsi, seperti yang dikutip dalam buku Muhammad, Manajemen Dana Bank

Syariah, (Yogyakarta: Ekonisia, 2005), Cet.1, h.66.

25

Sofyan Syafri Harahap, Analisis Kritis Laporan Keuangan, (Jakarta: PT RajaGrafindo

Financing to Deposit Ratio menggambarkan kemampuan bank untuk

membayar kembali penarikan yang dilakukan nasabah penyimpan dengan

mengandalkan pinjaman dari sumber likuiditasnya. Semakin tinggi rasio FDR

ini, maka semakin rendah kemampuan likuiditas bank tersebut. Oleh karena

itu, selain mencerminkan kondisi likuiditas bank, rasio ini juga digunakan

untuk mengukur tingkat risiko yang menjadi beban bank dalam menjalankan

usahanya.26

Aspek ini menunjukkan ketersediaan dana dan sumber dana bank pada

saat ini dan masyarakat yang akan datang. Pengaturan likuiditas bank

terutama dimaksudkan agar bank setiap saat dapat memenuhi

kewajiban-kewajiban yang harus segera dibayar. Pada penelitian bank syariah digunakan

rasio pembiayaan terhadap dana pihak ketiga disebut FDR (Financing to

Deposit Ratio) yaitu perbandingan antara kredit yang disalurkan dengan dana

masyarakat yang dikumpulkan bank baik berupa tabungan, giro maupun

deposito. FDR memberikan indikasi mengenai jumlah dana pihak ketiga yang

disalurkan dalam bentuk pembiayaan besarnya Financing to Deposit Ratio

menurut peraturan pemerintah maksimum adalah 110%.27

Dengan ditetapkan batas maksimum pemberian kredit (pembiayaan)

dan Financing to Deposit Ratio yang harus diperhatikan oleh bank syariah,

26

Suhirman, Kajian Tentang Perkembangan LDR dan Dampaknya bagi Rentabilitas Bank.

(Jakarta: Institut Bankir Indonesia, 2001), h.22.

27

maka bank syariah tidak dapat secara berlebihan melakukan ekspansi

pembiayaan dengan tujuan memperoleh keuntungan yang sebesar-besarnya

atau bertujuan untuk secepatnya dapat membesarkan jumlah asetnya, karena

hal itu akan membahayakan kelangsungan hidup bank tersebut dan lebih

lanjut akan membahayakan dan simpanan para nasabah penyimpan dari bank

itu.28

Rumus yang digunakan yaitu:

FDR = Total Pembiayaan yang diberikan

Todal Dana Pihak ketiga dan Ekuitas× 100%

D. Efisiensi Operasional

1. Pengertian Efisiensi

Agar mampu menghadapi persaingan yang semakin ketat, tuntutan

konsumen yang meningkat dan pesatnya kemajuan teknologi informasi, maka

pengelolaan bank secara efisien merupakan faktor penting untuk dapat terus

bertahan. Efisiensi adalah “melakukan sesuatu secara tepat (do the things

right)”. Efisiensi didefinisikan sebagai hubungan antara input dan output yang

dihasilkan dengan sumber daya yang dipakai untuk melakukan aktivitas

28

Sutan Remy Sjadeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan

operasional. Bank dikategorikan efisien tergantung dari cara manajemen

memproses input menjadi output.29

Efisiensi yang harus dilakukan perbankan adalah mengoptimalkan

input yang ada agar menghasilkan output yang maksimal. Input pada

perbankan syariah terdiri dari tiga pihak. Dana pihak pertama berasal dari

dana para pemodal dan pemegang saham. Dana pihak kedua berasal dari

pinjaman lembaga keuangan (bank dan bukan bank) dan pinjaman dari Bank

Indonesia. Dana pihak ketiga berasal dari dana simpanan, tabungan, dan

deposito. Setelah input terkumpul di bank, selanjutnya bank syariah dapat

menghasilkan output berupa penyaluran dana dalam bentuk pembiayaan dan

jasa. Jika terdapat dana yang tidak digunakan pada bank maka bank tetap

harus memberikan bagi hasil kepada nasabah dan akhirnya akan mengurangi

tingkat laba yang dihasilkan bank.

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan

ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun

dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan

sebagai modal usaha. Efisiensi pada perbankan terutama efisiensi biaya akan

menghasilkan tingkat keuntungan yang optimal, penambahan jumlah dana

yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada

nasabah, keamanan dan kesehatan perbankan yang meningkat. Salah satu alat

29

yang dapat digunakan untuk mengukur efisiensi perbankan adalah rasio

BOPO.

2. Beban Operasional terhadap Pendapatan Operasional

Rasio BOPO adalah perbandingan antara biaya operasional dengan

pendapatan operasional. BOPO digunakan untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan operasinya.30 BOPO

dihitung dengan rumus sebagai berikut:

BOPO = Beban Operasional

Pendapatan Operasional× 100%

Yang termasuk beban operasional adalah semua jenis biaya yang

berkaitan langsung dengan kegiatan usaha bank. Beban operasional terdapat

dalam laporan laba rugi yang diperoleh dengan menjumlahkan biaya bagi

hasil, biaya tenaga kerja, biaya umum administrasi, biaya Penyusutan dan

Penyisihan Aktiva Produktif, biaya sewa gedung dan inventaris, dan

sebagainya.31

Sedangkan yang termasuk pendapatan operasional adalah semua

pendapatan yang merupakan bagi hasil langsung dari kegiatan usaha bank

yang benar-benar telah diterima. Pendapatan operasional didapat dalam

laporan laba rugi yang diperoleh dengan menjumlahkan pendapatan jual-beli,

30

Lukman Dendawijaya, Manajemen Perbankan, h.119.

31

pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan

pendapatan operasional lainnya yang terdiri dari provisi dan komisi serta

dividen yang diterima dari saham yang dimiliki. Ketentuan tingkat BOPO

menurut Bank Indonesia secara rinci adalah sebagai berikut:

Tabel 2.3

Klasifikasi Tingkat BOPO Menurut BI

Tingkat BOPO Predikat

Di bawah 93,52% Sehat

93,52%-94,72% Cukup Sehat

94,72%-95,92% Kurang sehat

Di atas 95,92% Tidak sehat

Sumber: www.bi.go.id

Selain sebagai indikator kinerja dan kesehatan bank, efisiensi yang diwakili

oleh rasio BOPO juga memberikan gambaran mengenai:

a. Kemampuan manajemen perbankan dalam mengelola sumber daya (aktiva)

yang ada untuk menghasilkan keuntungan optimal. Semakin rendah BOPO

maka semakin tinggi efisiensi operasional bank dalam menggunakan aktiva

untuk menghasilkan laba.

b. Kemampuan bank dalam hal pengendalian biaya. Semakin rendah BOPO

berarti semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya. Sebaliknya, tingginya BOPO mengindikasikan

ketidakmampuan bank dalam mengatur dan mengendalikan biaya.

c. Kemampuan bank dalam menghasilkan profitabilitas. BOPO yang rendah

sehingga mampu mendorong naiknya profitabilitas. Sebaliknya, tingginya

BOPO berarti tinggi pula beban yang ditanggung bank dan berimbas negatif

terhadap laba yang didapat.

d. Kemampuan bank dalam meminimalkan risiko operasional. Risiko

operasional berasal dari kerugian operasional bila terjadi penurunan

keuntungan yang dipengaruhi oleh struktur biaya operasional bank dan

kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang

ditawarkan oleh bank. Rendahnya BOPO menunjukkan tingginya kemampuan

bank dalam meminimalkan risiko operasional.

E. Pengaruh Kecukupan Modal (CAR) terhadap Profitabilitas (ROA)

CAR mencerminkan modal sendiri perusahaan, semakin besar CAR maka

semakin besar kesempatan bank dalam menghasilkan laba, karena dengan modal

yang besar, manajemen bank sangat leluasa dalam menempatkan dananya ke

dalam aktivitas investasi yang menguntungkan.

Setiap penciptaan aktiva, di samping berpotensi menciptakan keutungan

juga berpotensi menimbulkan risiko. Oleh karena itu, pemenuhan kecukupan

modal (CAR) yang harus disediakan bank menjadi penting untuk diukur guna

menjaga keamanan pemilik dana terutama dana masyarakat terhadap kemungkinan

terjadinya risiko kerugian atas investasi pada aktiva.32

32

Tingginya CAR mencerminkan kemampuan bank dalam menanggung

risiko yang mungkin timbul dan menunjukkan kapabilitasnya dalam

mengantisipasi adanya penurunan aktiva sehingga dana nasabah terlindungi dan

meningkatkan kepercayaan masyarakat. Selain itu, CAR yang tinggi yakni adanya

permodalan yang cukup mampu menambah aktiva dan membuat pembiayaan

menjadi luas dengan tingkat risiko yang kecil sehingga semuanya itu akan

berpengaruh positif terhadap profitabilitas (ROA) bank.

Penambahan modal dapat juga mengurangi profitabilitas, jika dengan

penambahan modal tersebut bank menanamkannya dalam bentuk aktiva yang

kurang produktif atau menanamkannya dalam aktiva produktif tetapi tidak

menggunakan prinsip kehati-hatian (investasi yang rugi) sehingga tidak akan

mendatangkan cash flow secara maksimal. Dengan demikian laba bank akan tetap

atau bahkan turun dan menyebabkan ROA turun pula.

F. Pengaruh Likuiditas (FDR) terhadap Profitabilitas (ROA)

LDR merupakan ukuran likuiditas yang mengukur besarnya dana yang

ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh

bank (terutama dana masyarakat). Semakin tinggi LDR menunjukkan semakin

riskan kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan

semakin tinggi dana yang disalurkan ke pihak pihak ketiga. Dengan penyaluran

dana pihak ketiga yang besar maka pendapatan (ROA) bank akan meningkat.

Tujuan akhir dari aktivitas bank adalah menghasilkan laba. Namun bank

harus tetap menjaga tersedianya likuiditas pada level yang wajar. Likuiditas yang

besar mengindikasikan bank mampu memenuhi hutang-hutang jangka pendeknya

secara lancar tapi mengindikasikan bahwa bank memiliki idle fund dalam jumlah

besar yang dapat mengurangi tingkat profitabilitas.

Namun, jika bank memiliki tingkat likuiditas rendah apalagi tidak mampu

mengembalikan beberapa kewajibannya tepat waktu maka bank akan kehilangan

kepercayaan dari nasabah untuk bermitra dengan bank tersebut, hal ini pada

gilirannya juga dapat mengurangi profitabilitas.

Tingkat likuiditas diukur dengan FDR. Semakin rendah FDR menunjukkan

semakin tinggi likuiditas bank yakni semakin mampu bank dalam membayar

kewajiban-kewajiban jangka pendeknya. Sebaliknya, tingginya rasio FDR

mencerminkan rendahnya likuiditas yang ditandai dengan tingginya pembiayaan

yang dapat meningkatkan pendapatan namun dapat pula menurunkan kepercayaan

mitra usaha.

G. Pengaruh Efisiensi Operasional (BOPO) terhadap Profitabilitas (ROA)

Hasil akhir dari aktivitas bank akan menghasilkan biaya dan juga

bank yaitu kemampuan bank untuk menghasilkan keuntungan dari penggunaan

aktiva agar dapat menutupi biaya-biaya operasional. Semakin efisien biaya

operasional, maka semakin efisien pula bank tersebut dalam penggunaan aktiva

untuk menghasilkan keuntungan.

Tingkat efisiensi operasional diukur dengan rasio BOPO. Semakin rendah

BOPO menunjukkan semakin tinggi efisiensi operasional bank yakni semakin

efisien aktiva bank dalam menghasilkan keuntungan yang ditunjukkan dengan

meningkatnya profitabilitas (ROA). Sebaliknya, tingginya rasio BOPO

mencerminkan inefisiensi operasional bank yang ditandai dengan tingginya beban

operasional dan akan berakibat pada berkurangnya laba dan menurunkan rasio

ROA.

Dengan tingginya biaya yang dikeluarkan dalam menghasilkan keuntungan

yang dicapai bank, maka akan mengakibatkan rendahnya efisiensi opeasional bank

dan selanjutnya berpengaruh terhadap tingkat profitabilitas yang semakin

menurun. Tetapi jika peningkatan biaya operasional bank mampu diiringi dengan

kenaikan pendapatan operasional yang lebih besar, maka akan berpengaruh

BAB III

METODOLOGI PENELITIAN

A. Metode Penelitian

1. Ruang Lingkup Penelitian

Penelitian ini adalah penelitian lapangan yakni penelitian untuk

mengetahui pengaruh kecukupan modal (CAR), likuiditas (FDR), dan

efisiensi operasional (BOPO) terhadap profitabilitas (ROA) pada PT Bank

Muamalat Indonesia, Tbk. Penelitian ini merupakan penelitian statistik

inferensial parametrik di mana setelah data dikumpulkan maka dilakukan

berbagai metode statistik untuk menganalisis data lalu menginterpretasikan

hasil analisis tersebut. Sedangkan pendekatan yang digunakan adalah

pendekatan empiris yaitu pendekatan berdasarkan fakta yang terjadi di

lapangan.

2. Data Penelitian

Jenis data yang diolah dalam penelitian ini adalah data kuantitatif

karena variabel-variabel yang diteliti merupakan data yang berbentuk angka

a. Data Primer, yakni data yang 100% berasal dari sumber aslinya

langsung berupa Laporan Keungan Triwulan yang disediakan oleh PT

Bank Muamalat Indonesia, Tbk dari tahun 2005 hingga tahun 2010.

b. Data Sekunder, adalah data yang 50% sudah disiapkan pihak lain yaitu

institusi ataupun lembaga berupa data mengenai teori-teori dan

perkembangan dunia perbankan yang mendukung penelitian yang

tersedia di berbagai literatur kepustakaan dan situs internet.

3. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan adalah metode

dokumentasi terhadap Laporan Triwulan PT Bank Muamalat Indonesia, Tbk,

literatur kepustakaan, karya ilmiah, artikel, dan data elektronik yang terdapat

di berbagai situs internet mengenai masalah yang sedang dibahas.

Secara lebih spesifik pengumpulan data dilakukan dengan beberapa

teknik sebagai berikut:

a. Survey untuk mendapatkan informasi umum mengenai bank dan data

laporan keuangan khususnya mengenai kecukupan modal, likuditas,

efisiensi operasional, dan profitabilitas.

b. Studi dokumenter untuk mendapatkan data yang akan dimasukkan ke

dalam variabel penelitian yaitu CAR, FDR, BOPO, dan ROA dari

c. Studi pustaka untuk mendapatkan data-data tentang kajian terdahulu,

teori-teori yang mendukung, dan metodologi penelitian.

4. Variabel Penelitian

a) Return On Asset (ROA)

Variabel ROA merupakan variabel dependen dalam penelitian ini. Data

ROA bersumber dari Laporan Triwulan PT Bank Muamalat Indonesia, Tbk

mulai dari tahun 2005 hingga tahun 2010 yakni berjumlah 24 data.

b) Capital Adequacy Ratio (CAR)

Variabel CAR merupakan variabel indevenden dalam penelitian ini yang

bersumber dari Laporan Triwulan PT Bank Muamalat Indonesia, Tbk. dari

tahun 2005 hingga tahun 2010 yakni berjumlah 24 data.

c) Financing to Deposit Ratio (FDR)

Variabel Financing to Deposit Ratio adalah variabel independen dalam

penelitian ini yang bersumber dari Laporan Triwulan PT Bank Muamalat

Indonesia, Tbk mulai dari tahun 2005 hingga tahun 2010 yakni berjumlah 24

e) Beban Operasional terhadap Pendapatan Operasional (BOPO)

Variabel BOPO adalah variabel independen dalam penelitian ini yang

bersumber dari Laporan Triwulan PT Bank Muamalat Indonesia, Tbk mulai

dari tahun 2005 sampai dengan tahun 2010 yakni berjumlah 24 data.

Adapun teknik penarikan sampel dalam penelitian ini menggunakan

teknik sampling jenuh yakni data mengenai ROA, CAR, BOPO, dan FDR

dalam Laporan Triwulan PT Bank Muamalat Indonesia, Tbk. mulai dari tahun

2005 sampai dengan 2010 seluruhnya dimasukkan sebagai sampel karena

terbatasnya data yang tersedia.

5. Teknik Pengolahan Data

Guna mengubah data mentah menjadi data yang dapat terbaca dengan

baik, maka dalam penelitian ini digunakan teknik pengolahan data melalui

program statistik SPSS for Windows versi 16.0 yang diharapkan dapat

mempermudah proses pengolahan data lebih cepat dan tepat.

B. Metode Analisis

Guna mengetahui ada atau tidaknya pengaruh kecukupan modal (CAR),

likuiditas (FDR), efisiensi operasional (BOPO) terhadap profitabilitas (ROA), maka

yakni metode analisis statistik dan analisis deskriptif komparatif yang

membandingkan perubahan nilai variabel CAR, FDR, BOPO dan ROA di periode

tertentu.

Metode analisis statistik dalam penelitian ini menggunakan model analisis

regresi berganda karena variabel indevendennya (CAR, FDR, dan BOPO) memiliki

hubungan kausalitas (sebab-akibat) terhadap variabel devenden (ROA).33 Rumus

regresi berganda dicari dengan persamaan:

� = + 1�1+ 2�2+ 3�3 +

Keterangan:

Y : variabel devenden atau variabel terikat (ROA)

a : konstanta persamaan regresi

b1,b2,b3 : koefisien regresi

X1 : variabel independen atau variabel bebas (CAR)

X2 : variabel indevenden atau variabel bebas (FDR)

X3 : variabel indevenden atau variabel bebas (BOPO)

e : error terms atau faktor pengganggu

Fungsi regresi dapat dilihat pada tabel coefficient output statistik khususnya

kolom Unstandardized Coefficients.

33

Ety Rochaety, dkk., Metodologi Penelitian Bisnis dengan Aplikasi SPSS, (Jakarta: Mitra

1. Uji Asumsi Klasik

Sebelum dilakukan uji signifikansi terhadap hipotesis, fungsi regresi

yang baik harus memenuhi uji asumsi klasik (terbebas dari masalah

multikolinieritas, heteroskedasitas, dan autokorelasi, serta memenuhi uji

normalitas) sebagai berikut:

a) Masalah heteroskedisitas adalah terjadinya ketidaksamaan varians residual

dari satu pengamatan ke pengamatan yang lain. Cara mendeteksi

heteroskedasitas adalah dengan melihat ada atau tidaknya pola tertentu pada

Scatter Plot yang terdapat dalam output statistik. Jika tidak ada pola yang

jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y,

maka tidak terjadi heteroskedasitas.

b) Masalah multikolinieritas menunjukkan adanya korelasi di antara variabel

bebas. Untuk mendeteksi adanya multikolinieritas dilakukan dengan mencari

besarnya Variance Inflation Factor (VIF) dan nilai Tolerance-nya pada tabel

Coefficients output statistik. Jika nilai VIF kurang dari 10 dan nilai dari

Tolerance-nya lebih dari 0,1 maka model regresi bebas dari

multikolinieritas.34

c) Masalah Autokorelasi yaitu adanya korelasi antara kesalahan pengganggu

pada suatu periode dengan kesalahan pada periode sebelumnya. Untuk

mendeteksi ada atau tidaknya autokorelasi dengan melihat nilai D-W (Durbin

34

Singgih Santoso, Latihan SPSS Statistik Parametrik, (Jakarta: PT Alex Media Komputindo,

Watson) pada tabel Model Summary output statistik. Jika angka D-W di antara

-2 sampai +2 berarti tidak ada masalah autokorelasi.35

d) Uji normalitas adalah untuk menentukan apakah variabel berdistribusi normal

atau tidak. Pengujian normalitas dapat dilihat dari grafik normal Probability

Plot output statistik. Apabila variabel berdistribusi normal, maka penyebaran

plot akan berada di sekitar dan di sepanjang garis 450.36

Setelah uji asumsi klasik, langkah selanjutnya adalah dengan

melakukan pengujian hipotesis (testing hypothesis) terhadap hasil regresi

untuk mengetahui kebenaran dari hipotesis yang dibuat yang akan membawa

kepada kesimpulan untuk menolak atau menerima hipotesis.37 Adapun

hipotesis null (H0) dan hipotesis alternatif (Ha) dalam penelitian ini adalah

sebagai berikut:

Ho = Tidak terdapat pengaruh signifikan secara simultan CAR, FDR, dan

BOPO terhadap ROA PT Bank Muamalat Indonesia, Tbk.

Ha = Terdapat pengaruh signifikan secara simultan CAR, FDR, dan BOPO

terhadap ROA PT Bank Muamalat Indonesia, Tbk.

35

Singgih Santoso, Latihan SPSS Statistik Parametrik, h.144.

36

Singgih Santoso, Latihan SPSS Statistik Parametrik, h.253.

37

Husaini Usman dan Purnomo Setiady Akbar, Pengantar Statistika, (Jakarta: Bumi Aksara,