ABSTRAK

PENGARUH ROE, DER, dan PBV TERHADAP RETURN SAHAM (studi kasus pada industri Real Estate dan Property yang terdaftar di Bursa

Efek Indonesia pada tahun 2004-2013) Oleh

Agustinus Sitohang

Penelitian ini dilakukan untuk menguji pengaruh Return On Equity (ROE), Debt to Equity Ratio (DER) dan Price to Book Value (PBV) terhadap return saham. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) Perusahaan industri Real estate and Property yang terdaftar di Bursa Efek Indonesia selama periode amatan 2004-2013 (2) Mempublikasikan laporan keuangan secara konsisten selama periode amatan 2004-2013 dan (3) Periode laporan keuangan berakhir setiap 31 Desember.

Data diperoleh dari BEI. Diperoleh sampel sebanyak 18 perusahaan. Teknik analisis yang digunakan adalah regresi berganda dan uji hipotesis menggunakan signifikansi untuk menguji koefisien regresi parsial serta untuk menguji

keberartian pengaruh secara bersama-sama dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Berdasarkan hasil penelitian ditemukan variabel yang menyimpang dari asumsi klasik, maka dilakukan tahap normalisasi dengan menggunakan ln(x) agar memenuhi syarat untuk menggunakan model persamaan regresi linier berganda.

Dari hasil penelitian menunjukkan bahwa variabel Return On Equity (ROE) dan tidak berpengaruh terhadap return saham perusahaan Real estate and Property di BEI periode 2004-2014 pada level of significance lebih dari 0,05 sebesar 0,780. Sedangkan Debt to Equity Ratio (DER) dan Price to Book Value berpengaruh terhadap return saham perusahaan Real estate and Property di BEI periode 2004-2013 pada level of significance kurang dari 0,05 (masing-masing sebesar 0,000). Secara bersama-sama ROE,DER dan PBV berpengaruh signifikan terhadap return saham perusahaan Real estate and Property di BEI pada level kurang dari 0,05 sebesar 0,000. Kemampuan prediksi dari ketiga variabel tersebut terhadap return saham sebesar 70,5 %.

Bagaimanapun hasil penelitian ini menunjukkan bahwa investor pada periode 2004-2013 tetap menggunakan faktor-faktor fundamental perusahaan sebagai dasar untuk memprediksi return saham perusahaan Real estate and Property di BEI dengan mempertimbangkan faktor eksternal perusahaan seperti kondisi ekonomi, kondisi politik, dan hukum.

ABSTRACT

EFFECT OF ROE, DER, and PBV RETURN OF STOCK (Case study on industrial Real Estate and Property are listed on the

Indonesia Stock Exchange in the year 2004 to 2013)

By : Agustinus Sitohang

This study was conducted to examine the effect of the Return On Equity (ROE), Debt to Equity Ratio (DER) and Price to Book Value (PBV) on stock returns. The sampling technique used was purposive sampling criteria (1) Corporate Real Estate and Property industries listed in Indonesia Stock Exchange during the period of observation from 2004 to 2013 (2) Publish the financial statements are consistent over the period of observation from 2004 to 2013, and (3) Period of the report financial end every December 31st.

Data obtained from BEI. Obtained a sample of 18 companies. The analysis technique used is multiple regression and hypothesis testing used to test the significance of the partial regression coefficients and to test the significance of the effect together with the level of significance of 5%. It also performed classical assumption which include normality test, multicollinearity, heteroscedasticity test and autocorrelation test. Based on the results of the study found that the variables deviate from the classical assumptions, the normalization step is done by using ln (x) to be eligible to use a multiple linear regression model.

The results showed that the variable Return On Equity (ROE) and has no effect on stock returns and Property Real estate company in BEI 2004-2013 at the level of significance is more than 0,05 at 0,780. While Debt to Equity Ratio (DER) and Price to Book Value effect on stock returns in real estate and Property IDX 2004-2013 period at the level of significance of less than 0,05 (respectively 0,000). Taken together ROE, DER and PBV significant effect on stock returns and

Property Real estate company on the Stock Exchange at the level of less than 0,05 is 0,000. Predictive ability of these three variables on stock returns of 70.5%. However the results of this study indicate that investors in the period 2004-2013 continue to use the company's fundamental factors as a basis for predicting stock returns in real estate and Property IDX taking into account external factors such as economic conditions, political conditions, and the law.

PENGARUH ROE, DER, DAN PBV TERHADAP RETURN SAHAM

(STUDI KASUS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BEI PADA TAHUN 2004 - 2013)

Oleh

AGUSTINUS SITOHANG

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Peneliti dilahirkan di Kota Bandar Lampung, pada Tanggal 26 Agustus 1991, dan merupakan anak ketiga dari empat bersaudara pasangan Bapak Jormia Sitohang, S.Pd dan Ibu Kestia Sinurat, S.Sos

Pendidikan yang telah diselesaikan penulis adalah Taman Kanak-kanak Xaverius 1 Bandar Lampung yang diselesaikan pada tahun 1997 Sekolah Dasar (SD) di SD Xaverius 1 Bandar Lampung diselesaikan pada Tahun 2003, Sekolah Menengah Pertama (SMP) di SMP N 3 Bandar Lampung diselesaikan pada Tahun 2006, dan Sekolah Menengah Atas (SMA) di SMA N 8 Bandar Lampung diselesaikan pada Tahun 2009. Pada Tahun 2009 penulis diterima sebagai Mahasiswa Jurusan Manajemen Fakultas Ekonomi Universitas Lampung.

Selama menjadi mahasiswa penulis aktif dalam berorganisasi di internal kampus sejak tahun 2009 dan dipercaya sebagai Sekretaris Bidang III (Hubungan Luar dan Pengabdian

MOTTO

" Sesuatu mungkin mendatangi mereka yang mau menunggu, namun hanya didapatkan oleh mereka yang bersemangat mengejarnya "

(Abraham Lincoln)

Jangan pernah menyerah sebelum kita mencoba. Kegagalan terjadi apabila kita menyerah.

Aku bisa melakukan segala sesuatu melalui Dia yang memberi kekuatan kepada saya.

(Filipi 4:13)

PERSEMBAHAN

Segala yang kuraih adalah kehendak Allah yang Kudus dan bukti kasih sayang

dari orang-orang yang menyayangiku. Dengan ucapan syukur kepada-Nya dan

atas segala limpahan nikmat-Nya kepadaku dan segala ketulusan dan

SANWACANA

Puji syukur kepada Tuhan Yang Maha Esa karena kasih dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung. Penulisan skripsi ini tidak lepas dari berbagai kesulitan dan hambatan, namun dengan adanya bimbingan, dukungan serta saran dari berbagai pihak, maka dalam kesempatan ini dengan ketulusan hati, penulis mengucapkan terima kasih kepada: 1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2. Ibu Aida Sari,S.E.,M.Si Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

3. Ibu Yuningsih, S.E.,M.M selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A selaku dosen Pembimbing Utama yang telah memberikan pengarahan, saran,

pembelajaran, dan membimbing penulis dalam menyelesaikan skripsi ini. 5. Bapak Ahmad Faisol,S.E., M.M selaku dosen Pembimbing II yang telah

7. Bapak Dr. Ayi Ahadiat,S.E.,M.B.A selaku Dosen Pembimbing Akademik selama Penulis menjadi mahasiswa.

8. Bapak dan Ibu Dosen Pengajar di Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu pengetahuan kepada penulis.

9. Seluruh Staf Universitas Lampung khususnya Staff Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah banyak membantu penulis.

10. Kedua Orang Tua Jormia Sitohang, S.Pd dan Kestia Sinurat, S.Sos yang tiada hentinya memotivasi dan terus memberikan semangat, kesabaran dan doa.

11. Abangku Parningotan Tua Daniel Sitohang, Kakakku Merry Sitohang,S.Pd dan Adikku Wahyuni Fransiskus Sitohang yang terus memberikan dorongan dan semangat kepada penulis.

12. Rekan-rekan PHC PMKRI periode 2012/2013 Lintong Simbolon, Hanny Ika Yuni, Rizal Sinurat, Santavia Nia C, Markus Tri Wahyudi, Laurentius Wendi S, Vinsensius P W Aji serta seluruh DPC yang selama satu periode kepengurusan berdinamika bersama untuk menghidupi Kaderisasi

Intelektual Populis untuk mewujudkan Keadilan Sosial, Kemanusiaan, dan Persaudaraan Sejati.

Echa, Krismi, Lusita, Igna dan saudaraku yang lain yang tidak bisa penulis sebutkan satu-persatu yang telah memberikan pembelajaran dalam

mengasah idealisme kemahasiswaan dalam memberikan kontribusi mewujudkan nilai-nilai kebaikan bersama bagi Gereja dan Bangsa.

14. Teman-teman “LAWAS” Sekar Pretty Amalia Ramli, Vinsensius P W Aji, Senopati Raja P Hutasoit, Daniel Yunggo, Gusti Ketut A D, I Made

Jananuraga Y, Khairul Fadhli dan Rudi Irawan yang telah memberikan arti persahabatan. Terima kasih atas kebersamaan dan kehangatan selama ini. 15. Rekan-rekan UKM Katolik Universitas Lampung yang telah memberikan

pembelajaran dalam memimpin sebuah organisasi berbasis kerohanian untuk menjadi Garam dan Terang bagi sesama umat.

16. Keluar besar HMJ Manajemen periode 2009 - 2013 Fajrin, Rina, Putri, Deak, Faiz,Wahyu, Fadil, Denis, Gilang, Windy, Vera, Edo Akbar,Yolanda, Melisa, Edo Adithya, Ido, Winda, Kurnia, Ela, Tika, Damar, Nugi, Abner, Dinda, Nanda, Okat dan yang tidak dapat disebutkan satu-persatu terima kasih atas kerjasama dan dan bantuan kalian selama ini.

17. Keluarga besar BEM FEB UNILA periode 2012/2013 yang memberikan pembelajaran singkat dan pengalaman yang luar biasa.

19. Semua pihak yang hadir dalam kehidupan yang tidak dapat penulis sebutkan satu persatu yang telah memberikan bantuan dan motivasi dalam

menyelesaikan skripsi ini.

20. Almamater Universitas Lampung yang turut mendewasakan penulis dalam berfikir, bertutur, dan bertindak serta memberikan pengalaman.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua. Amin

Bandar Lampung, 13 Agustus 2014

Penulis,

Agustinus Sitohang

DAFTAR ISI

2.5 Faktor-Faktor Analisis Fundamental ... 19

2.6 Peneliti-Peneliti Terdahulu ... 22

III. METODE PENELITIAN 3.1 Objek Penelitian ... 23

3.2 Metode Pengumpulan Data ... 23

3.3 Populasi dan Sampel ... 23

3.4 Definisi Operasional Variabel ... 26

3.5 Jenis dan Sumber Data ... 28

3.6 Teknik Pengumpulan Data ... 28

3.7.1 Uji Asumsi Klasik ... 28

3.7.2 Uji F ... 32

3.7.3 Koefisien Determinasi (R2) ... 33

3.7.4 Uji t ... 33

IV. PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 34

4.2 Proses dan Hasil Analisis Data ... 34

4.2.1. Uji Asumsi Klasik... ... 34

4.2.2. Uji F... ... 40

4.4.3. Koefisien Determinasi... .. 41

4.4.4. Uji t ... ... 43

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 51

5.2 Saran ... 52

DAFTAR TABEL

Tabel Halaman

1. Daftar Populasi Perusahaan 25

2. Daftar Sampel Perusahaan 27

3. Uji Normalitas One-Sample Kolmogorov-Smirnov Test 37 4. Uji Normalitas Ln One-Sample Kolmogorov-Smirnov Test 38

5. Uji Multikolinearitas 39

6. Uji Autokorelasi/Durbin Watson 41

7. Tabel Anova Uji F 42

8. Koefisien Determinasi Uji F 43

9. Hasil Perhitungan Regresi 44

10.Tabel Anova Uji t Variabel ROE 45

11.Koefisien Determinasi Uji t Variabel ROE 46

12.Coefficients Uji t variabel ROE 46

13.Tabel Anova Uji t Variabel DER 48

14.Koefisien Determinasi Uji t Variabel DER 48

15.Coefficients Uji t variabel DER 48

16.Tabel Anova Uji t Variabel PBV 50

17.Koefisien Determinasi Uji t Variabel PBV 50

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka pemikiran... 12

DAFTAR

LAMPIRAN

Lampiran

1. DAFTAR NAMA SAMPEL PERUSAHAAN REAL ESTATE DAN

PROPERTY DI BEI TAHUN 2004- 2013

2. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2004

3. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2005

4. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2006

5. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2007

6. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2008

7. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2009

8. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2010

9. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

10. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2012

11. ROE, DER, PBV DAN RETURN SAHAM PERUSAHAAN REAL

ESTATE DAN PROPERTY DI BEI TAHUN 2013

1.1. Latar Belakang Masalah

Investasi di pasar modal merupakan salah satu cara yang dapat ditempuh oleh

perusahaan dalam meningkatkan laba. Jenis Investasi sangat beragam, dengan

banyaknya jenis investasi tentu akan memberikan pilihan bagi para investor untuk

melakukan investasi pada jenis inestasi yang investor minati. Secara umum dapat

dikatakan kegiatan investasi merupakan kegiatan menempatkan dana pada satu

atau lebih aset selama periode tertentu dengan harapan dapat memperoleh

pendapatan / keuntungan atau peningkatan atas nilai investasi awal (modal) yang

bertujuan untuk memaksimalkan hasil (return) di masa datang (Tandelilin 2010:2).

Pilihan investasi memang sangat beragam. Namun, pada dasarnya terbagi menjadi

dua, yaitu bentuk aset riil (real assets)yaitu investasi dalam bentuk aktiva

berwujud fisik seperti emas, batu mulia dan sebagainya. Investasi dalam bentuk

surat berharga (financial assets) yaitu investasi dalam bentuk surat-surat berharga

yang pada dasarnya merupakan klaim atas aktiva riil yang diawasi oleh suatu

Pasar modal didefinisikan sebagi pasar untuk berbagai instrument keuangan

(sekuritas) jangka panjang yang bisa di perjual belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorites,

maupun perusahaan swasta. (Husnan 2009 : 3). Pasar modal merupakan salah satu

jenis investasi yang dapat digunakan untuk memperoleh keuntungan di masa yang

akan datang. Pasar modal yang efisien didefinisikan sebagai pasar yang harga

sekuritas – sekuritasnya telah mencerminkan semua informasi yang relevan,

inefisiensi terjadi ketika harga saham tidak secara penuh mencerminkan informasi

yang tersedia mempengaruhi harga. Pasar modal merupakan alternatif yang

menarik bagi pihak yang mengalami kelebihan dana untuk melakukan investasi

dengan berbagai instrumen investasi. Berinvestasi di pasar modal dapat lebih

meningkatkan laba dibandingkan jika menyimpan uang di bank, atau

menggunakan instrumen deposito, maupun berinvestasi pada barang – barang

berharga dan aset tidak bergerak seperti properti dan tanah. Namun demikian,

investasi di pasar modal dapat lebih merugikan dan memiliki resiko yang lebih

besar dibandingkan dengan investasi dalam bank maupun bentuk instrumen yang

lain.

Pertumbuhan pasar modal di Indonesia ditandai dengan banyaknya investor yang

mulai menanamkan sahamnya dalam industrireal estate and property. Bisnisreal

estate and propertybaik residensial maupun komersial menunjukkan

perkembangan yang cukup pesat di Indonesia. Semakin tingginya permintaan

akan kebutuhan papan membuat semakin berkembangnya sektor properti ini,

Sumber ekternal itu didapat dari Pasar Modal. Husnan (2009:3) mengemukakan

pasar modal memiliki peran yang sangat penting dalam meningkatkan

pertumbuhan ekonomi suatu negara karena memiliki fungsi ekonomi dan fungsi

keuangan. Pasar modal dalam fungsi ekonominya, menyediakan fasilitas untuk

memindahkan dana dari pihak yang memiliki kelebihan dana kepada pihak yang

membutuhkan dana. Fungsi keuangan yang dilaksanakan pasar modal yaitu

dengan cara menyediakan dana yang diperlukan oleh pihak yang membutuhkan

dana. Banyak masyarakat yang menginvestasikan modalnya di industri properti

dikarenakan harga tanah yang cenderung naik. Penyebabnya adalahsupplytanah

bersifat tetap sedangkandemandakan selalu besar seiring pertambahan penduduk.

Tujuan utama dari aktivitas di pasar modal adalah untuk memperoleh keuntungan

(return).Investor perlu memilih saham yang dapat memberikanreturnmaksimal

dengan tingkat risiko tertentu ataureturntertentu dengan risiko yang seminimal

mungkin. Fahmi (2012:151) mengemukakan return saham adalah keuntungan

yang diperoleh perusahaan, individu, dan institusi dari hasil kebijakan investasi

yang dilakukan. Setiap investor akan berharap bahwa investasinya dapat

menghasilkan pendapatan yang sesuai dengan preferensi “risk and return” nya.

Berdasarkan pertimbangan tersebut, maka investor akan memilih alternatif

investasi yang paling sesuai dengan preferensi risk dan return yang diharapkannya.

Investor akan tertarik untuk menanamkan dananya pada perusahaan yang dapat

memberikan tingkat pengembalian (return) pada tingkat yang menguntungkan.

Tanpa keuntungan yang diperoleh dari suatu investasi yang dilakukannya,

tentunya investor tidak mau melakukan investasi yang tidak ada hasilnya. Setiap

investasi, baik jangka pendek maupun jangka panjang mempunyai tujuan utama

yaitu memperoleh keuntungan yang disebutreturn, baik secara langsung maupun

tidak langsung.

Returnsaham merupakan hasil yang diperoleh dari kegiatan investasi.Return

dibedakan menjadi dua, yaitureturnrealisasi (returnyang terjadi atau dapat juga

disebut sebagaireturnsesungguhnya) dan expected return(returnyang

diharapkan oleh investor) (Jogiyanto, 2003). Harapan untuk memperolehreturn

juga terjadi dalamfinancial asset. Suatufinancial assetmenunjukkan kesediaan

investor menyediakan sejumlah dana pada saat ini untuk memperoleh sebuah

aliran dana pada masa yang akan datang sebagai kompensasi atas faktor waktu

selama dana ditanamkan dan risiko yang ditanggung. Dengan demikian para

investor sedang mempertaruhkan suatu nilai sekarang untuk sebuah nilai yang

diharapkan pada masa mendatang.

Investor dalamfinancial assetjuga mengharapkanreturnyang maksimal.

Harapan untuk memperolehreturnyang maksimal tersebut diusahakan agar dapat

terwujud dengan mengadakan analisis dan upaya tindakan-tindakan yang

berkaitan dengan investasi dalam sahamnya. Oleh karena itu, perlu diketahui

memperolehreturnyang maksimal bisa dicapai. Salah satu cara yang biasa

digunakan dalam menilai perusahaan adalah pendekatan fundamental. Pendekatan

tersebut terutama ditujukan kepada faktor-faktor yang pada umumnya berada di

luar pasar modal, yang dapat mempengaruhi harga saham di masa-masa

mendatang. Hal-hal yang termasuk dalam analisis fundamental antara lain adalah

analisis ekonomi dan industri, penilaian perusahaan secara individu baik dengan

menggunakan variabel penelitian seperti deviden maupun pendapatan (income).

Analisis fundamental pada dasarnya adalah melakukan analisis historis atas

kekuatan keuangan dari suatu perusahaan, dimana proses ini sering juga disebut

sebagai analisis perusahaan (company analysis). Data historis mencerminkan

keadaan keuangan yang telah lalu yang digunakan sebagai dasar untuk

memproyeksikan keadaan keuangan perusahaan dimasa depan. Dalamcompany

analysispara investor (pemodal) akan mempelajari laporan keuangan perusahaan

dengan tujuan untuk menganalisis kinerja perusahaan dengan mengetahui

kekuatan dan kelemahan perusahaan, mengidentifikasi kecenderungan dan

mengevaluasi efisiensi operasional serta memahami sifat dasar dan karakter

operasional perusahaan (Ang ,1997).

Faktor fundamental dari perusahaan yang dapat menjelaskan kekuatan dan

kelemahan kinerja keuangan perusahaan di antaranya adalah rasio-rasio keuangan.

Melalui rasio-rasio keuangan dapat membuat perbandingan yang berarti dalam

dua hal. Pertama, dapat membandingkan rasio keuangan suatu perusahaan dari

waktu ke waktu untuk mengamati kecenderungan (trend) yang sedang terjadi.

perusahaan lain yang masih bergerak dalam industri yang relatif sama dengan

periode tertentu. Investor yang akan melakukan investasi dengan membeli saham

di pasar modal akan menganalisis kondisi perusahaan terlebih dahulu agar

investasi yang dilakukannya dapat memberikan keuntungan (return). Memperoleh

keuntungan (return) merupakan tujuan utama dari aktivitas perdagangan para

investor di pasar modal. Para investor menggunakan berbagai cara untuk

memperoleh return yang diharapkan, baik melalui analisis sendiri terhadap

perilaku perdagangan saham, maupun dengan memanfaatkan sarana yang

diberikan oleh para analisis pasar modal, seperti broker, dealer dan manajer

investasi (Budi dan Nurhatmini, 2003). Ang (1997) mengelompokkan rasio

keuangan ke dalam lima rasio yaitu rasio likuiditas, solvabilitas, profitabilitas,

aktivitas dan rasio pasar. Rasio-rasio keuangan tersebut digunakan untuk

menjelaskan kekuatan dan kelemahan dari kondisi keuangan suatu perusahaan

serta dapat memprediksireturnsaham di pasar modal.

Return on Equity(ROE) merupakan salah satu rasio profitabilitas yang dapat

digunakan untuk mengukur seberapa efektif ekuitas yang diberikan oleh para

pemodal dan dikelola oleh pihak manajemen untuk beroperasi menghasilkan

keuntungan. Semakin tinggi nilai ROE menunjukkan semakin efisien perusahaan

menggunakan modal sendiri untuk menghasilkan laba. Dengan meningkatnya laba

perusahaan, maka harga saham pun akan meningkat dan dengan begitu return

Rasio solvabilitas yang sering dikaitkan denganreturnsaham yaituDebt to Equity

Ratio(DER). Debt to Equity Ratio(DER) mencerminkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh seberapa besar dari

modal sendiri yang digunakan untuk membayar utang.Debt to Equity Ratio(DER)

juga memberikan jaminan mengenai seberapa besar utang perusahaan yang dapat

dijamin dengan modal sendiri. Informasi mengenai seberapa besar dana pemilik

perusahaan dapat digunakan kreditur sebagai dasar penentuan tingkat keamanan

kreditur. Semakin besarDebt to Equity Ratio(DER) menandakan struktur

permodalan usaha lebih banyak memanfaatkan utang terhadap ekuitas. Semakin

besarDebt to Equity Ratio(DER) mencerminkan risiko perusahaan yang relatif

tinggi sehingga para investor berusaha menghindari saham-saham yang memiliki

nilaiDebt to Equity Ratio(DER) yang tinggi. Jika perusahaan menggunakan

utang, maka akan meningkatkan risiko yang ditanggung pemegang saham. Ketika

jumlah utang mengalami peningkatan yang cukup besar maka tingkat solvabilitas

akan menurun, hal tersebut akan berdampak dengan menurunnya nilai(return)

saham perusahaan.

Rasio selanjutnya adalah rasio pasar. Salah satu jenis rasio pasar yang sering

dikaitkan denganreturnsaham adalahPrice to Book Value(PBV), yang

merupakan rasio antara harga saham terhadap nilai bukunya. Semakin tinggi nilai

PBV, maka semakin tinggi pula perusahaan itu dinilai oleh investor dibandingkan

dengan dana yang ditanamkan dalam perusahaan tersebut (Ang,1997). Dengan

Dengan kenaikan harga saham, makareturnsahampun diharapkan dapat

meningkat.

Beberapa peneliti telah melakukan penelitian mengenai hubungan rasio keuangan

dengan perubahan harga saham yang akan berdampak pada return saham, dan

kegunaan rasio keuangan dalam mengukur dan memprediksi kinerja keuangan.

Penelitian mengenaiReturn On Equity(ROE) terhadapreturnsaham dilakukan

oleh Widodo (2007), menunjukkan hubungan yang positif. Hasil yang berbeda

didapat dari penelitian Susilowati dan Turyanto (2011) menunjukkan ROE tidak

berpengaruh signifikan terhadapreturnsaham.

Puji (2006) menemukan bahwa variabel DER berpengaruh negatif dan tidak

signifikan terhadap return saham. Sedangkan Susilowati dan Turyanto (2011)

menyimpulkan hubungandebt to equity ratiodenganreturnpositif dan signifikan.

Penelitian yang dilakukan oleh Widodo (2002) menyimpulkan bahwaPrice to

Book Valueberpengaruh positif terhadapReturnsaham. Sedangkan penelitian

yang dilakukan Fitriani (2001) menyebutkan bahwaPrice to Book Value

mempunyai pengaruh yang negatif terhadap return saham.

Penelitian mengenaireturnsaham telah banyak dilakukan. Penelitian tersebut

terhadapreturnsaham. Penelitian yang telah dilakukan menunjukkan kesimpulan

yang berbeda – beda.

Melihat fenomenareturnsaham dalam kaitannya dengan rasio – rasio keuangan,

serta adanya beberapa penelitian terdahulu yang saling bertentangan hasil

analisisnya maka peneliti tertarik untuk menulis judul : “PENGARUH ROE,

DER, dan PBV TERHADAPRETURNSAHAM (studi kasus pada industri

Real EstatedanPropertyyang terdaftar di Bursa Efek Indonesia periode

2004-2013)”

1.2. Rumusan Masalah

1. Apakah ROE, DER, dan PBV secara simultan berpengaruh terhadapreturn

sahamReal EstatedanProperty?

2. Apakah ROE, DER, PBV secara parsial berpengaruh terhadapreturnsaham

Real EstatedanProperty?

1.3. Tujuan dan Kegunaan Penelitian

1. Mengetahui pengaruh ROE, DER, PBV secara simultan terhadapreturn

sahamReal Estate dan Property

2. Mengetahui pengaruh ROE, DER, PBV secara parsial terhadapreturn

1.4. Manfaat Penelitian

Adapun hasil penelitian ini diharapkan dapat memberi kegunaan sebagai berikut :

a. Bagi para investor

Penelitian ini bisa dijadikan alat bantu analisis terhadap saham yang

diperjualbelikan di bursa melalui variabel-variabel yang digunakan dalam

penelitian ini sehingga para investor dapat memilih pilihan investasi yang

dinilai paling tepat.

b. Bagi peneliti selanjutnya

Penelitian ini bisa digunakan sebagai referensi perluasan penelitian selanjutnya.

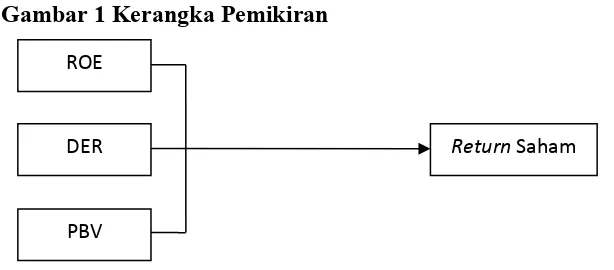

1.5. Kerangka Pemikiran

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

penting. Beberapa faktor fundamental yang mempengaruhireturnsaham

diantaranya adalah kinerja keuangan perusahaan. Dimana alat yang digunakan

untuk menganalisis pengaruhreturnsaham adalah rasio keuangan meliputiReturn

On Equity(ROE),Debt to Equity Ratio(DER) danPrice to Book Value(PBV).

Return on Equity(ROE) merupakan salah satu rasio profitabilitas yang dapat

digunakan untuk mengukur seberapa efektif ekuitas yang diberikan oleh para

pemodal dan dikelola oleh pihak manajemen untuk beroperasi menghasilkan

menggunakan modal sendiri untuk menghasilkan laba. Dengan meningkatnya laba

perusahaan, maka harga saham pun akan meningkat dan dengan begitureturn

yang didapat juga semakin besar.

Debt to Equity Ratio(DER) merupakan perbandingan antara hutang dan modal

sendiri. DER memberikan jaminan tentang seberapa besar hutang perusahaan

yang dijamin dengan modal sendiri perusahaan yang digunakan sebagai sumber

pendanaan usaha (Ang, 1997). TingkatDebt to Equity Ratio(DER) yang tinggi

menunjukkan komposisi total hutang (hutang jangka pendek dan hutang jangka

panjang) semakin besar apabila dibandingkan dengan total modal sendiri,

sehingga ini akan berdampak pada semakin besar pula beban perusahaan terhadap

pihak eksternal (para kreditur). Semakin besar nilai DER menandakan bahwa

struktur permodalan usaha lebih banyak memanfaatkan hutang-hutang relatif

terhadap ekuitas. Semakin tinggi DER mencerminkan risiko perusahaan yang

relatif tinggi, akibatnya para investor cenderung menghindari saham-saham yang

memiliki DER yang tinggi (Ang, 1997).Debt to Equity Ratio(DER) akan

mempengaruhi kinerja perusahaan dan menyebabkan apresiasi harga saham. DER

yang terlalu tinggi mempunyai dampak buruk terhadap kinerja perusahaan, karena

tingkat hutang yang semakin tinggi menandakan beban bunga perusahaan akan

semakin besar dan mengurangi keuntungan. Sehingga semakin tinggi hutang

Price to Book Value(PBV) merupakan rasio antara harga pasar saham terhadap

nilai bukunya. Pada umumnya perusahaan yang beroperasi dengan baik akan

mempunyai rasio PBV lebih besar dari satu (>1). Hal ini disebabkan karena PBV

yang semakin besar menunjukkan harga dari saham tersebut semakin meningkat.

Semakin tinggi rasio PBV suatu perusahaan menunjukkan semakin tinggi pula

penilaian investor terhadap perusahaan yang bersangkutan. Jika harga pasar

saham semakin meningkat makacapital gain (actual return)dari saham tersebut

juga meningkat. Hal ini disebabkan karenaactual returnmerupakan selisih antara

harga saham periode saat ini dengan harga saham sebelumnya.

Berdasarkan landasan teori dan penelitian terdahulu, rasio keaungan yang

digunakan untuk mengukur return saham yaitu ROE, DER dan PBV. Berdasarkan

rasio keuangan tersebut maka pengaruh dari masing-masing variabel tersebut

terhadap return saham dapat digambarkan dalam kerangka pemikiran pemikiran

teoritis sebagai berikut:

Gambar 1 Kerangka Pemikiran

ROE

DER

PBV

1.6. Hipotesis

Berdasarkan latar belakang, permasalahan, tujuan, dan kegunaan penelitian serta

kerangka pemikiran yang telah dijelaskan sebelumnya, maka hipotesis yang

diajukan oleh peneliti :

Ho : Model regresi linier antara variabel ROE, DER, dan PBV dengan Return

Saham tidak signifikan secara parsial maupun simultan

Ha : Model regresi linier antara variabel ROE, DER, dan PBV dengan Return

II.TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal adalah pasar dengan berbagai instrumen keuangan jangka panjang

yang bisa di perjual belikan, baik dalam bentuk hutang maupun modal sendiri,

baik yang diterbitkan oleh pemerintah,public authorities,maupun perusahaan

swasta (Husnan 2004:1). Pasar modal dapat digunakan sebagai tempat menjual

saham bagi perusahaan yang memerlukan dana, begitu juga investor dapat

membeli surat berharga di pasar modal. Pasar modal merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang biasa diperjualbelikan, baik

dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen

lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun

institusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan

demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual

beli dan kegiatan terkait lainnya (Darmaji dan Fakhrudin, 2008). Surat berharga

yang baru dikeluarkan oleh perusahaan di jual di pasar primer. Surat berharga

yang baru dijual dapat berupa penawaran perdana ke publik (Initial Public

Offeringatau IPO) atau tambahan surat berharga baru jika perusahaan sudah

going public. Selanjutnya surat berharga yang sudah beredar diperdagangkan di

2.2. Investasi

Investasi merupakan kegiatan menempatkan dana pada satu atau lebih aset selama

periode tertentu dengan harapan dapat memperoleh pendapatan atau peningkatan

atas nilai investasi awal (modal) yang bertujuan untuk memaksimalkan hasil

(return) yang diharapkan dalam batas risiko yang dapat diterima untuk tiap

investor (Jogiyanto, 2000).

2.3. Saham

Astuti dalam bukunya Manajemen Keuangan Perusahaan (2005 : 49) saham

adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan

terbatas. Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas,

sebagai tanda bukti penyertaan tersebut dikeluarkan surat / saham kolektif kepada

pemilik, yaitu pemegang saham.

Saham terbagi menjadi 2, yaitu :

a. Saham biasa (common stock)

Merupakan efek yang paling sering digunakan oleh emiten dalam memperoleh

dana dari masyarakat dan juga merupakan efek yang paling dikenal di pasar

modal. Saham biasa memiliki karakteristik seperti :

1. Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi

2. Hak suara proporsional pada pemilihan direksi serta keputusan lain yang

ditetapkan pada Rapat Umum Pemegang Saham

4. Hak tanggung jawab yang terbatas

5. Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada

masyarakat

b. Saham preferen (preferen stock)

Saham preferen adalah yang berbentuk gabungan antara obligasi dan saham biasa.

Jenis saham ini sering disebut dengan sekuritas campuran. Saham preferen sama

dengan saham biasa karena tidak memiliki tanggal jatuh tempo dan juga mewakili

kepemilikan dari modal. Di lain pihak saham preferen sama dengan obligasi

karena jumlah devidennya tetap selama masa berlaku dari saham, memiliki klaim

atas laba dan aktiva sebelumnya, memiliki hak tebus, dan dapat dipertukarkan

dengan saham biasa (Rusdin, 2006).

2.4. ReturnSaham

Dalam kegiatan investasi, salah satu faktor yang memotivasi investor yaitu adanya

returnsaham yang merupakan imbalan atas keberanian investor untuk

menanggung risiko atas investasi yang dilakukannya. Jogiyanto (2008)

menyatakan bahwareturnadalah hasil yang diperoleh dari kegiatan investasi.

Returndapat berupareturnrealisasi yang sudah terjadi ataureturnekspektasi

yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Setiap

investasi baik jangka panjang maupun jangka pendek mempunyai tujuan utama

untuk mendapatkan keuntungan yang disebutreturn, baik langsung maupun tidak

langsung (Ang, 1997). Investasi secara sederhana dapat diartikan sebagai suatu

dengan harapan dapat memperoleh penghasilan atau peningkatan nilai investasi.

Konsep risiko tidak terlepas kaitannya denganreturn, karena investor selalu

mengharapkan tingkatreturnyang sesuai atas setiap risiko investasi yang

dihadapinya.

Penghitunganreturnsaham (total return) terdiri daricapital gain(loss) danyield.

Capital gain(loss) merupakan selisih antara nilai pembelian saham dengan nilai

penjualan saham. Pendapatan yang berasal daricapital gaindisebabkan harga jual

saham lebih besar dari harga belinya. Sebaliknya jika harga jual saham lebih kecil

dari harga beli disebutcapital loss. Sedangkanyield(dividen) merupakan

pembagian laba bersih badan usaha kepada pemegang saham yang diputuskan

melalui rapat umum pemegang saham. Besarnya dividen yang dibagikan

tergantung dari besar kecilnya laba yang diperoleh badan usaha dan kebijakan

pembagian dividen.

Returntotal dapat dinyatakan sebagai berikut:

Capital gain(loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 2008):

Keterangan :

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Yieldadalah persentase penerimaan kas periodik dari suatu investasi terhadap

harga investasi periode tertentu. Untuk saham biasa yang melakukan pembayaran

deviden periodik sebesar Dt rupiah per-lembarnya, makayielddapat dituliskan

sebagai berikut (Jogiyanto, 2008):

Keterangan :

Dt = Dividen kas yang dibayarkan

Pt-1 = Harga saham periode sebelumnya

Yielddisebut juga dengancurrent incomeyaitu keuntungan yang diperoleh dari

penerimaan kas periodik yang dapat diperoleh dari pembayaran bunga deposito,

dividen, bunga obligasi dan sebagainya disebut sebagai pendapatan lancar,

maksudnya adalah keuntungan biasanya diterima dalam bentuk kas atau setara kas,

sehingga dapat dikonversi dalam bentuk uang kas cepat seperti bunga atau jasa

giro dan dividen tunai. Serta yang setara kas adalah saham bonus atau dividen

saham yaitu dividen dibayarkan dalam bentuk saham-saham dan dapat dikonversi

menjadi uang kas. Sehinggareturn totaldapat dirumuskan sebagai berikut

(Jogiyanto, 2008):

Keterangan :

Pt = Harga saham sekarang

P t-1 = Harga saham periode sebelumnya

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara

periodik kepada pemegang sahamnya, maka dalam penelitian inireturnsaham

dapat dihitung sebagai berikut (Jogiyanto, 2008) :

Keterangan

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

2.5. Faktor – Faktor Analisis Fundamental

Analisis Fundamental merupakan suatu studi yang mempelajari hal – hal yang

berhubungan dengan keuangan suatu bisnis dengan maksud untuk lebih

memahami sifat dasar dan karakteristik operasional dari perusahaan publik yang

menerbitkan saham biasa (Ang, 1997). Ang (1997) menambahkan bahwa dalam

analisis fundamental, investor akan mempelajari laporan keuangan perusahaan

dengan tujuan untuk mengetahui kekuatan dan kelemahan perusahaan,

mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada,

mengevaluasi efisiensi operasional dan memahami sifat dasar dan karakteristik

operasional dari perusahaan tersebut.

- Return On Equity (ROE)

Menurut Hanafi (2008) rasio profitabilitas rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan, aset,

dan modal saham tertentu.Return On Equityadalah salah satu rasio yang dapat

bersih berdasar modal tertentu. Besarnya rasio ini menunjukkan ukuran

profitabilitas dilihat dari sudut pandang pemegang saham. Sedangkan Brigham

dan Houston (2006) menyatakan bahwaReturn On Equitymerupakan rasio yang

digunakan untuk mengukur tingkat pengembalian atas investasi oleh pemegang

saham biasa. Rasio ROE dapat dihitung sebagai berikut :

Semakin tinggi nilai ROE menunjukkan semakin meningkatnya profitabilitas /

kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan

modal sendiri (Hanafi, 2008).

- Debt to Equty Ratio(DER)

Debt to Equity Ratiomerupakan indikator struktur modal dan risiko finansial,

yang merupakan perbandingan antara hutang dan modal sendiri. Bertambah

besarnyaDebt to Equity Ratiosuatu perusahaan menunjukkan risiko distribusi

laba usaha perusahaan akan semakin besar terserap untuk melunasi kewajiban

perusahaan (Purwanto dan Haryanto, 2004). Menurut Darsono (2005),Debt to

Equity Ratioadalah rasio yang menunjukkan persentase penyedia dana oleh

pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari

perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah

jangka panjangnya. Secara matematisDebt to Equity ratiodapat dirumuskan

sebagai berikut :

Menurut Sartono (2000), jika rasio DER tinggi, hal ini berarti bahwa perusahaan

menggunakan utang yang tinggi dibandingkan dengan modal sendiri. Hal tersebut

akan meningkatkan risiko dan investor akan meminta tingkat keuntungan yang

lebih tinggi.

- Price to Book Value(PBV)

Robert Ang (1997) secara sederhana menyatakan bahwaPrice to Book Value

(PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur

kinerja harga pasar saham terhadap nilai bukunya.Price to Book Value(PBV)

ditunjukkan dengan perbandingan antara harga saham terhadap nilai buku

dihitung sebagai hasil dari ekuitas pemegang saham dengan jumlah saham yang

beredar. Secara matematisPrice to Book Valuedapat dirumuskan sebagai berikut

(Prihadi, 2010) :

Rasio ini menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan

nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan, sehingga

semakin tinggi rasioPrice to Book Value(PBV) yang menunjukkan semakin

berhasil perusahaan menciptakan nilai bagi pemegang saham (Ang, 1997). Price

investor bersedia membayar sebuah saham untuk setiap nilai buku per sahamnya.

Perusahaan yang aktifitasnya berjalan dengan baik, umumnya memiliki rasio PBV

mencapai di atas satu (>1), yang menunjukkan bahwa nilai pasar saham lebih

besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan

dinilai oleh para pemodal (investor) relatif dibandingkan dengan dana yang telah

ditanamkan di perusahaan.

2.6. Peneliti – peneliti Terdahulu

Peneliti terdahulu yang berkaitan dengan faktor fundamental yang dihubungkan

dengan return saham telah dilakukan oleh beberapa peneliti.

1. Penelitian yang dilakukan oleh Susilowati dan Turyanto (2011) menunjukkan

bahwa ROE tidak berpengaruh secara signifikan terhadapreturnsaham. Hal ini

berbanding terbalik dengan teori yang ada.

2. Penelitian yang dilakukan oleh Widodo (2007) yang menyebutkan ROE

berpengaruh positif dan signifikan terhadapreturnsaham.

3. Penelitian yang dilakukan oleh Puji (2006) menyimpulkan bahwaDebt to

Equity Ratioberpengaruh negatif terhadapreturnsaham.

4. Penelitian Susilowati dan Turyanto (2011) yang menyimpulkan bahwaDebt to

Equity Ratioberpengaruh positif terhadapreturnsaham.

5. Penelitian yang dilakukan oleh Widodo (2002) menyimpulkan bahwaPrice to

Book Valueberpengaruh positif terhadapreturnsaham.

6. Penelitian yang dilakukan Fitriani (2001) menyebutkan bahwaPrice to Book

III. METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian ini adalah sektor Real Estate dan Property yang terdaftar di Bursa Efek Indonesia pada periode pengamatan 2004 – 2013.

3.2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi, yaitu pengumpulan data-data melalui dokumen-dokumen yang berkaitan dengan penulisan skripsi ini.

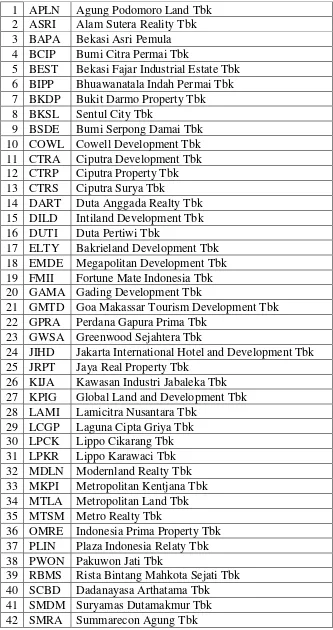

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang tergolong dalam sektor Real Estate dan Property periode 2004 - 2013 sebanyak 42 perusahaan dengan kode saham yaitu :

Tabel 1. Populasi

1 APLN Agung Podomoro Land Tbk 2 ASRI Alam Sutera Reality Tbk 3 BAPA Bekasi Asri Pemula 4 BCIP Bumi Citra Permai Tbk

5 BEST Bekasi Fajar Industrial Estate Tbk 6 BIPP Bhuawanatala Indah Permai Tbk 7 BKDP Bukit Darmo Property Tbk 8 BKSL Sentul City Tbk

9 BSDE Bumi Serpong Damai Tbk 10 COWL Cowell Development Tbk 11 CTRA Ciputra Development Tbk 12 CTRP Ciputra Property Tbk 13 CTRS Ciputra Surya Tbk

14 DART Duta Anggada Realty Tbk 15 DILD Intiland Development Tbk 16 DUTI Duta Pertiwi Tbk

17 ELTY Bakrieland Development Tbk 18 EMDE Megapolitan Development Tbk 19 FMII Fortune Mate Indonesia Tbk 20 GAMA Gading Development Tbk

21 GMTD Goa Makassar Tourism Development Tbk 22 GPRA Perdana Gapura Prima Tbk

23 GWSA Greenwood Sejahtera Tbk

24 JIHD Jakarta International Hotel and Development Tbk 25 JRPT Jaya Real Property Tbk

26 KIJA Kawasan Industri Jabaleka Tbk 27 KPIG Global Land and Development Tbk 28 LAMI Lamicitra Nusantara Tbk

29 LCGP Laguna Cipta Griya Tbk 30 LPCK Lippo Cikarang Tbk 31 LPKR Lippo Karawaci Tbk 32 MDLN Modernland Realty Tbk 33 MKPI Metropolitan Kentjana Tbk 34 MTLA Metropolitan Land Tbk 35 MTSM Metro Realty Tbk

36 OMRE Indonesia Prima Property Tbk 37 PLIN Plaza Indonesia Relaty Tbk 38 PWON Pakuwon Jati Tbk

dengan kriteria :

a. Perusahaan industri Real Estate and Property yang secara konsisten terdaftar di

Bursa Efek Indonesia selama periode amatan 2004 – 2013

b. Mempublikasikan laporan keuangan secara konsisten selama periode amatan

2004-2013

c. Periode laporan keuangan berakhir setiap 31 Desember

Jumlah populasi pada industri real estate and property yang memenuhi kriteria adalah sebanyak 18 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2004 - 2013 yaitu :

Bhuawanatala Indah Permai Tbk, Sentul City Tbk, Bumi Serpong Damai Tbk, Ciputra Development Tbk, Ciputra Surya Tbk, Duta Anggada Realty Tbk,

Tabel 2. Sampel

1 BIPP Bhuawanatala Indah Permai Tbk 2 BKSL Sentul City Tbk

3 CTRA Ciputra Development Tbk 4 CTRS Ciputra Surya Tbk

5 DART Duta Anggada Realty Tbk 6 DILD Intiland Development Tbk 7 DUTI Duta Pertiwi Tbk

8 ELTY Bakrieland Development Tbk

9 GMTD Goa Makassar Tourism Development Tbk 10 JRPT Jaya Real Property Tbk

11 KPIG Global Land and Development Tbk 12 LAMI Lamicitra Nusantara Tbk

13 LPCK Lippo Cikarang Tbk 14 MDLN Modernland Realty Tbk 15 OMRE Indonesia Prima Property Tbk 16 PWON Pakuwon Jati Tbk

17 RBMS Rista Bintang Mahkota Sejati Tbk€€€ 18 SMRA Summarecon Agung Tbk

3.4. Definisi Operasional Variabel

Definisi operasional variabel penelitian ini terdiri dari 3 (lima) variabel bebas (independen) dan 1 (satu) variabel terikat (dependen) yang akan dijelaskan berikut ini:

1. Variabel Dependen

sebelumnya (closing price pada periode t-1).

2. Variabel Independen

Yang dimaksud dengan variabel independent adalah variabel-variabel yang

menjelaskan variabel yang lain (Indriantoro dan Supomo, 2002). Dalam penelitian ini menggunakan tiga variabel bebas (X1,X2,X3), yaitu :

a. Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio untuk mengukur tingkat pengembalian atas investasi oleh pemegang saham biasa. Semakin tinggi nilai ROE

menunjukkan semakin meningkatnya profitabilitas / kemampuan perusahaan untuk menghasilkan laba bersih dengan menggunakan modal sendiri

b. Debt to Equity Ratio

Debt to Equity Ratio (DER) dalam penelitian ini digunakan sebagai alat untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

panjangnya berdasarkan perbandingan antara seluruh kewajiban (hutang) dengan modal sendiri yang dimiliki emiten / perusahaan.

c. Price to Book Value

3.5. Jenis dan Sumber Data

Seluruh data yang digunakan untuk mendukung model-model penelitian ini menggunakan data sekunder. Sumber data penelitian ini yaitu sumber eksternal berupa laporan keuangan tahunan yang diperoleh melalui Bursa Efek Indonesia (BEI).

3.6. Teknik Pengumpulan Data

Metode pengumpulan data menggunakan teknik dokumentasi yang didasarkan pada laporan keuangan yang dipublikasikan pada situs Bursa Efek Indonesia atau Indonesian stock exchange (idx) periode 2004 sampai 2013

3.7. Model Analisis 3.7.1 Uji Asumsi Klasik

Pengujian terhadap penyimpangan asumsi klasik dalam penelitian ini terdiri dari uji normalitas, multikolinieritas, heteroskedastisitas dan autokorelasi.

1. Uji Normalitas

mendekati normal (Ghozali, 2006). Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov – Smimov satu arah atau analisis grafis. Uji uji

Kolmogorov – Smimov menggunakan kepercayaan sebesar 5%. Dasar

pengambilan keputusan normal atau tidaknya data yang diolah adalah sebagai berikut:

a. Apabila hasil signifikansi lebih besar (>) dari 0,05 maka data terdistribusi normal.

b. Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka data tidak terdistribusi normal

2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (Ghozali, 2006). Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi ini adalah dengan menganalisis matrik korelasi variabel-variabel bebas dan apabila

korelasinya signifikan antar variabel bebas tersebut maka terjadi multikolinieritas. Seperti yang dijelaskan oleh Ghozali (2011) sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

maka indikasi terjadi multikolinearitas. Tidak adanya nilai korelasi yang tinggi antar variabel independen tidak berarti bebas dan multikolinieritas. Multikolinieritas dapat terjadi karena kombinasi dua atau lebih variabel independen.

c. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya yaitu variance inflactor factor (VIF). Kedua variabel ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinieritas.

3. Uji Heteroskedastisitas

di-heterokedastisitas adalah (Ghozali, 2011) :

a. Jika ada pola tertentu seperti titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas serta titik menyebar di atas dan di bawah angka

0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi, salah satunya adalah uji Durbin – Watson (D-W test). Dimana analisis dilakukan dengan membandingkan nilai

statistik hitung Durbin-Watson (D-W) pada perhitungan regresi dengan data statistik pada Tabel Durbin-Watson. Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4–du) maka koefisien autokorelasi = 0, berari tidak ada autokorelasi.

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.7.2. Uji-F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan

hipotesis sebagai berikut :

Ho : tidak terdapat pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Ha : terdapat pengaruh secara signifikan dari variabel bebas secara bersama-sama.

Penentuan besarnya F hitung menggunakan rumus :

� �� =

2

� − 1

1 − 2

� − �

Keterangan :

R = Koefisien determinan n = Jumlah observasi k = Jumlah variabel

Kriteria pengujian yang digunakan sebagai berikut : 1. Ha diterima apabila F hitung > F tabel.

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1 . Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2006).

3.7.4. Uji t

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat. Oleh karena itu uji t ini digunakan untuk menguji hipotesis. Langkah-langkah pengujian yang dilakukan adalah dengan pengujian dua arah dengan hipotesis sebagai berikut : Ho : tidak terdapat pengaruh secara signifikan dari variabel bebas terhadap

variabel terikat.

Ha : terdapat pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

t Hitung =� � � � �� �� � �

Kriteria pengujian yang digunakan sebagai berikut : 1. Ha diterima apabila thitung lebih besar dari ttabel.

.KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini mencoba untuk menjawab tujuan penelitian, yaitu untuk

menganalisis pengaruhReturn On Equity(ROE),Debt to Equity Ratio(DER) dan

Prce to Book Valueterhadapreturnsaham sektorreal estatedanpropertydi

Bursa Efek Indonesia tahun 2004-2013.

Berdasarkan hasil pembahasan yang telah dilakukan, maka kesimpulan yang dapat

diambil adalah sebagai berikut:

1. Berdasarkan hasil uji statistik t (secara parsial), bahwaReturn On Equitytidak

berpengaruh signifikan terhadapReturnSaham.

2. Berdasarkan hasil uji statistik t (secara parsial), bahwaDebt to Equity Ratio

berpengaruh signifikan terhadapReturnSaham.

3. Berdasarkan hasil uji statistik t (secara parsial), bahwaPrice to Book Value

berpengaruh signifikan terhadapReturnSaham.

4. Berdasarkan hasil uji statistik F (secara serentak) variabel-variabel independen

secara bersama dalam model terhadap variabel dependen, bahwaReturn On

Equity,Debt to Equity RatiodanPrice to Book Valueberpengaruh signifikan

5.2. Saran

Dari hasil penelitian yang telah dilakukan dan didasarkan pada kesimpulan yang

telah disebutkan diatas, maka saran yang dapat disampaikan diantaranya :

1. Penelitian mengenai return saham ini hanya terbatas pada informasi-informasi

internal masing-masing sektor real estate dan property selama periode 3 tahun.

Oleh karena itu, disarankan agar penelitian selanjutnya juga menggunakan

jumlah sampel yang lebih banyak, periode pengamatan yang lebih lama serta

mempertimbangkan variabel internal lainnya dan faktor eksternal lainnya pula.

2. Bagi investor disarankan mempertimbangkan faktor eksternal perusahaan

disamping faktor fundamental seperti kondisi ekonomi baik secara nasional

maupun global, kondisi politik dan hukum agar keputusan investasi pada suatu

DAFTARPUSTAKA

Ang, R. 1997.Buku Pintar Pasar Modal.Jakarta : Mediasoft.

Astuti, Dewi. 2004.Manajemen Keuangan Perusahaan. Jakarta : Ghalia

Indonesia.

Budi IS, Nurhatmini E. 2003.Pengaruh Hari Perdagangan dan Exchange Rate

terhadap Return Saham di Bursa Efek Jakarta. Jurnal Manajemen dan

Bisnis.

Darmadji, Tjiptono dan Hendry M. Fakhruddin. 2008.Pasar Modal di Indonesia

Fahmi, Irham. 2012.Pengantar Pasar Modal. Bandung : Alfabeta.

Ghozali, Imam. 2011.Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : Universitas Diponegoro

Husnan, Suad. 2009.Manajemen Keuangan. Yogyakarta : BPFE.

Jogianto. 2003.Analisis Laporan Keuangan. Jakarta : Rajawali Pers.

Moch Nazir. 2003.Metode Penelitian. Jakarta : Ghalia Indonesia.

Pandowo, A. Widodo. 2002.Analisa pengaruh PBV, Return on Equity. Jurnal

Pendekatan Tanya Jawab (Edisi 2). Jakarta : Salemba Empat.

Puji, Subekti. 2006.Analisis Pengaruh Faktor- Faktor Fundamental, EVA dan

Purwanto, Agus dan Haryanto. 2004. Pengaruh Perkembangan Informasi Rasio

Laporan Keuangan Terhadap Fluktuasi Harga Saham Dan Tingkat

Keuntungan Saham. Semarang : Universitas Diponegoro.

Sekaran, Uma. 2009.Research Methods For Business. Jakarta : Salemba Empat.

Sugiyono. 2012.Metode Penelitian Bisnis. Bandung : Alfabeta.

Susilowati, Y dan T. Turyanto. 2011.Reaksi Signal Rasio Profitabilitas dan Rasio

Solvabilitas Terhadap Return Saham Perusahaan. Dinamika Keuangan dan

Perbankan. Vol 3, No.1 : 17 – 37.

Tandelilin, Eduardus 2010.Portofolio dan Investasi: Teori dan Aplikasi.

Yogyakarta : Kanisius.

Umar, Husein. 2011.Metode Penelitian untuk Skripsi dan Tesis Bisnis.Cetakan

ke-11. Jakarta : PT. Raja Grafindo Persada.

Widodo, Saniman. 2007.Analisis Pengaruh Rasio Aktivitas, Rasio Profitabilitas,

dan Rasio Pasar Terhadap Return Saham Syariah Dalam Kelompok Jakarta

Islamic Index (JII) Tahun 2003 – 2005.Yogyakarta:Jurnal Manajemen dan

Bisnis.