ABSTRAK

ANALISIS HARGA POKOK PRODUKSI, LABA USAHA, DAN PERMINTAAN AYAM RAS PEDAGING PROBIOTIK

DI KOTA METRO

Oleh

ANDINI FITRIA HADI

Penelitian ini bertujuan untuk menganalisis harga pokok produksi ayam ras pedaging probiotik dan non probiotik, laba usaha ayam ras pedaging proiotik dan non probiotik, serta faktor-faktor yang mempengaruhi permintaan ayam ras pedaging probiotik. Penelitian diadakan di Kecamatan Metro Pusat dan Kecamatan Metro Utara Kota Metro yang dipilih secara sengaja pada September 2014. Penelitian menggunakan metode purposive sampling. Sampel terdiri dari delapan peternak ayam ras pedaging dan 33 konsumen ayam ras pedaging probiotik. Penelitian menggunakan metode full costing dan variable costing untuk harga pokok produksi dan laba, serta analisis regresi linear berganda untuk faktor yang mempengaruhi permintaan. Hasil penelitian menunjukkan bahwa harga pokok produksi ayam ras pedaging probiotik lebih tinggi dibandingkan ayam ras pedaging non probiotik. Metode full costing menunjukkan harga pokok produksi ayam ras pedaging probiotik dan non probiotik yaitu Rp16.329,06 dan Rp15.824,37. Metode variable costing menunjukkan harga pokok produksi ayam ras pedaging probiotik dan non probiotik yaitu Rp15.409,74 dan Rp14.932,55. Laba usaha ayam ras pedaging.probiotik lebih kecil dari ayam ras pedaging non probiotik (Rp922.542,19 berbanding dengan Rp1.238.754,05). Faktor-faktor yang mempengaruhi permintaan ayam ras pedaging probiotik adalah harga ayam ras pedaging probiotik, harga ayam ras pedaging non probiotik, harga ayam buras, jumlah anggota keluarga, dan pengetahuan tentang kesehatan.

ABSTRACT

THE MAIN PRODUCTION COST ANALYSIS, PROFIT, AND DEMAND OF PROBIOTIC BROILERS

IN METRO CITY

By

ANDINI FITRIA HADI

This study aims to analyze the main production cost of probiotic and non probiotic broilers, the profit of probiotic and nonprobiotic broiler business, and factors which influence the demand of probiotic broilers. The research was conducted in purposively chosen Central Metro and North Metro Subdistricts of Metro City in September 2014. This research used purposive sampling method. Samples consisted of eight broiler breeders and 33 consumers of probiotic broilers. Data were analyzed using full costing and variable costing methods to find out the main production cost and profit, and multiple linear regression analysis to determine factors influencing the demand. The results showed that the main production cost of probiotic broilers was higher than that of nonprobiotic broilers. The full costing method showed that the main production costs of probiotic broilers and nonprobiotic broilers were Rp16,329.06 and Rp15,824.37. The variable costing method showed that the main production cost of probiotic broilers and nonprobiotic broilers were Rp15,409.74 and Rp14,932.55. The profit of probiotic broilers was lower than nonprobiotic broilers (Rp922,542.19 compared to Rp1,238,754.05). Factors influencing the demand of probiotic broilers were the price of probiotic broilers, price of nonprobiotic broilers, price of range chickens, the number of family members, and health knowledge.

ANALISIS HARGA POKOK PRODUKSI, LABA USAHA DAN PERMINTAAN AYAM RAS PEDAGING PROBIOTIK

DI KOTA METRO

Oleh

Andini Fitria Hadi

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA PERTANIAN

pada

Jurusan Agribisnis

Fakultas Pertanian Universitas Lampung

FAKULTAS PERTANIAN UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung tanggal 5 April 1992 dari

pasangan Amran Hadi, S.E. dan Maryana. Penulis adalah anak

pertama dari empat bersaudara. Penulis menyelesaikan

pendidikannya di Taman Kanak-kanak Pertiwi pada tahun 1998,

tingkat Sekolah Dasar di SD Negeri 2 Rawa Laut pada tahun

2004, tingkat SLTP di SMP Negeri 4 Bandar Lampung pada tahun 2007, tingkat

SLTA di SMA Negeri 2 Bandar Lampung pada tahun 2010. Penulis diterima di

Universitas Lampung, Fakultas Pertanian, Jurusan Agribisnis pada tahun 2010

melalui Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN).

Selama di bangku kuliah, penulis pernah menjadi Asisten Dosen pada mata kuliah

Landasan Perdagangan Internasional (LPI) semester ganjil tahun 2013 dan

Dasar-dasar Penyuluhan dan Komunikasi Pertanian (DDPK) semester genap tahun 2014.

Pada tahun 2013, penulis melakukan Praktik Umum (PU) di Bank Rakyat

Indonesia (BRI) Cabang Tanjung Karang dan Kuliah Kerja Nyata (KKN) di

Kelurahan Bakung Kecamatan Teluk Betung Barat Kota Bandar Lampung.

Penulis pernah menjadi tenaga enumerator (surveyor) Bank Indonesia (BI)

Cabang Bandar Lampung tentang kondisi perekonomian, harga-harga, kondisi

keuangan konsumen, dan rencana pembelanjaan konsumen pada bulan Januari–

Universitas Lampung periode 2011/2012 menjadi anggota bidang IV (Pendanaan

dan Dana Usaha). Penulis melaksanakan penelitian pada tahun 2014 di

SANWACANA

Bismillahirrohmanirrohim

Alhamdullilahirobbil ‘alamin, segala puji hanya kepada Allah SWT, yang telah

memberikan ridho dan rahmat sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Sholawat serta salam senantiasa tercurah kepada Rasulullah

Muhammad SAW, yang telah memberikan teladan dalam setiap kehidupan, juga

kepada keluarga, sahabat, dan penerus risalahnya yang mulia.

Dalam penyelesaian skripsi yang berjudul “Analisis Harga Pokok Produksi, Laba

Usaha dan Permintaan Ayam Ras Pedaging Probiotik di Kota Metro”, banyak

pihak yang telah memberikan sumbangsih, bantuan, nasehat, serta saran-saran

yang membangun. Oleh karena itu, dengan rendah hati penulis mengucapkan

terimakasih yang tak terhingga nilainya kepada:

1. Dr. Ir. R. Hanung Ismono, M.P., sebagai Pembimbing Pertama atas

bimbingan, motivasi, arahan, saran, dan nasihat yang telah diberikan selama

proses penyelesaian skripsi ini.

2. Helvi Yanfika, S.P., M.E.P., selaku Pembimbing Kedua atas bimbingan,

motivasi, arahan, saran, dan nasihat yang telah diberikan selama proses

4. Novi Rosanti, S.P., M.E.P., selaku Pembimbing Akademik, atas bimbingan,

arahan, dan nasihat yang telah diberikan.

5. Dr. Ir. Fembriarti Erry Prasmatiwi, M.S., selaku Ketua Jurusan Agribisnis Fakultas Pertanian Universitas Lampung.

6. Prof. Dr. Ir. Wan Abbas Zakaria, M.S., selaku Dekan Fakultas Pertanian Universitas Lampung.

7. Keluarga tercinta dan tersayang, Papa Amran Hadi, S.E., Mama Maryana, adik-adik tersayang Rachmat Saleh Hadi Nugraha, Bella Sabrina Hadi, Nurul

Pratiwi Hadi, dan seluruh keluarga yang selalu memberikan kasih sayang

yang tidak akan tergantikan oleh apapun dan siapapun. Doa, perhatian,

dukungan, semangat yang luar biasa untuk penulis dalam menjalankan

kehidupan dan dalam menyelesaikan skripsi ini.

8. Pak Uda Andi, Bapak Wahyu dan Mbak Wulan, atas bantuan, doa, semangat, dan bantuan selama penulis melakukan penelitian di Kota Metro.

9. Seluruh dosen dan karyawan Jurusan Agribisnis (Mba Iin, Mba Aii, Mas Kardi, Mas Bukhari, Mas Boim) atas semua ilmu yang telah diberikan dan

bantuan kepada penulis selama menjadi mahasiswi di Universitas Lampung.

10. Hery Susanto, yang telah memberi motivasi, doa, saran, dan dorongan selama penulis menyelesaikan skripsi.

12. Sahabat seperjuangan Yuni, Terisia, Sastra, Erisa, Madumita, Meitri, Ita, Ike,

Tati, Nisya, Ayulia, yang senantiasa memberikan motivasi, doa, dan arahan

dalam menyelesaikan skripsi ini.

13. Teman-teman Agribisnis 2010 Dwi, Hani, Aya, Sinta, Adel, Hasni, Tania,

Asih, Tunjung, Ita, Fitri, Marcela, Tyas, Wida, Vega, David, Maryadi,

Hasan,Hendra, Kholis, Pramulyanto, Andika, Rahmat, Chandra, Roche,

Cherry, Doni, Riza,Altri, Wahyu, dan seluruh teman Agribisnis 2010 lainnya,

terima kasih atas bantuan, doa, semangat, dan kebersamaan selama ini.

14. Kakak-adik Sosek 2007 – 2014 dan Almamater tercinta serta seluruh pihak yang telah membantu yang tidak dapat disebutkan satu per satu dalam

menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan terbaik atas segala bantuan yang telah

diberikan dan memberikan rahmat serta hidayah kepada kita semua. Semoga

karya sederhana ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Bandar Lampung, April 2015

Penulis,

DAFTAR ISI

Halaman

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... x

I. PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Tujuan Penelitian ... 11

C.Kegunaan Penelitian ... 11

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 12

A.Tinjauan Pustaka ... 12

1. Deskripsi ayam ... 12

a. Ayam ras pedaging (broiler)... 12

b. Penentuan lokasi ternak ayam ... 13

c. Teknis budidaya ... 14

d. Penyakit pada ayam ... 18

e. Panen dan pascapanen ... 20

2. Probiotik ... 22

3. Agribisnis ... 23

4. Akuntansi biaya ... 24

5. Harga pokok produksi (HPP) ... 26

a. Biaya bahan baku ... 27

b. Biaya tenaga kerja ... 28

c. Biaya overhead pabrik (BOP)... 29

6. Metode Penyusutan Anuitas ... 31

7. Laba ... 32

8. Metode penentuan harga pokok produksi ... 33

a. Full costing method ... 33

b. Variable costing method ... 33

9. Teori permintaan ... 35

III. METODE PENELITIAN ... 47

A.Konsep Dasar dan Batasan Operasional ... 47

B.Lokasi Penelitian, Responden dan Waktu Penelitian ... 51

C.Jenis Data dan Metode Pengumpulan Data ... 53

D.Analisis Data ... 53

1. Analisis harga pokok produksi dan laba ... 53

2. Analisis regresi linear berganda ... 56

a. Pengujian parameter secara bersamaan (Uji-F) ... 56

b. Pengujian parameter secara individual (Uji-t) ... 57

c. Uji multikolinearitas ... 58

d. Uji heteroskedastis ... 59

e. Analisis koefisien determinasi (R²) ... 60

IV. GAMBARAN UMUM LOKASI PENELITIAN ... 61

A.Keadaan Umum Kota Metro ... 61

B.Keadaan Umum Kecamatan Metro Pusat ... 66

1. Keadaan geografis ... 66

2. Demografi ... 67

C.Keadaan Umum Kecamatan Metro Utara ... 70

1. Keadaan geografis ... 71

2. Demografi ... 73

D.Keadaan Umum Peternakan Ayam di Kota Metro ... 75

V. HASIL PENELITIAN DAN PEMBAHASAN ... 77

A.Keadaan Umum Responden ... 77

1. Umur responden ... 77

2. Tingkat pendidikan responden ... 79

3. Jumlah anggota keluarga ... 81

4. Pengalaman usaha ... 82

5. Luas lahan peternakan ... 83

B.Usaha Peternakan Ayam Ras ... 84

1. Masa kosong kandang ... 84

2. Penerimaan DOC ... 85

3. Masa pemeliharaan ... 85

C.Analisis Harga Pokok Produksi Ayam Ras Pedaging dengan

Menggunakan Biaya Produksi di Kecamatan Metro Utara ... 100

1. Biaya produksi ... 101

a. Biaya bahan baku ... 101

b. Biaya tenaga kerja langsung ... 103

c. Biaya overhead pabrik variabel ... 104

d. Biaya overhead pabrik tetap ... 109

2. Penerimaan ... 111

D.Harga Pokok Produksi (HPP) Ayam Ras Pedaging di Kecamatan Metro Utara ... 112

1. Harga pokok produksi ayam ras pedaging dengan metode full costing ... 114

2. Harga pokok produksi ayam ras pedaging dengan metode variable costing ... 117

E. Laba Usaha Ayam Ras Pedaging di Kecamatan Metro Utara ... 124

F. Faktor-faktor yang Mempengaruhi Permintaan Ayam Ras Pedaging Probiotik di Kecamatan Metro Pusat ... 124

1. Uji multikolinearitas ... 124

2. Uji heteroskedastis ... 125

3. Koefisien determinasi (R²) ... 125

4. Pengujian parameter secara bersamaan (uji-F) ... 126

5. Pengujian parameter secara individual (uji-t) ... 127

VI. KESIMPULAN DAN SARAN ... 134

A.Kesimpulan ... 134

B.Saran ... 135

DAFTAR PUSTAKA ... 136

DAFTAR TABEL

Tabel Halaman

1. Produk Domestik Regional Bruto Provinsi Lampung menurut

lapangan usaha atas dasar harga konstan 2000, tahun 2010-2012 ... 2

2. Produk Domestik Regional Bruto atas dasar harga berlaku menurut

bidang pertanian di Kota Metro, tahun 2009-2011 ... 3

3. Produksi daging ayam ras pedaging di Provinsi Lampung per

kabupaten/ kota, tahun 2012 ... 4

4. Populasi ternak unggas di Kota Metro per kecamatan, tahun 2012... 5

5. Tiga jenis pakan berdasarkan kandungan nutrisi ... 18

6. Sebaran peternak ayam ras pedaging probiotik dan non probiotik di

Kecamatan Metro Utara, tahun 2013 ... 51

7. Sebaran konsumen ayam ras pedaging probiotik di Kota Metro,

tahun 2014 ... 52

8. Harga pokok produksi menggunakan variable costing ... 55 9. Harga pokok produksi menggunakan full costing... 55 10. Jumlah penduduk dan sex ratio menurut kecamatan di Kota Metro,

tahun 2013 ... 64

11. Jumlah penduduk menurut kelompok umur di Kota Metro,

tahun 2013 ... 65

12. Luas wilayah, RW dan RT per kelurahan di Kecamatan Metro Pusat

tahun 2012 ... 67

13. Jumlah penduduk menurut kelompok umur di Kecamatan Metro

15. Jumlah penduduk menurut tingkat pendidikan per kelurahan di

Kecamatan Metro Pusat, tahun 2012 ... 70

16. Luas wilayah, RW dan RT per kelurahan di Kecamatan Metro Utara

tahun 2013 ... 72

17. Jumlah penduduk menurut kelompok umur di Kecamatan Metro

Utara, tahun 2013 ... 73

18. Jumlah peduduk menurut mata pencaharian di Kecamatan Metro

Utara, tahun 2013 ... 74

19. Jumlah penduduk menurut tingkat pendidikan per kelurahan di

Kecamatan Metro Utara, tahun 2013 ... 75

20. Populasi ternak unggas di Kota Metro per kecamatan, tahun 2013 ... 75

21. Sebaran peternak ayam ras pedaging berdasarkan kelompok umur di

Kecamatan Metro Utara, tahun 2014 ... 78

22. Sebaran konsumen ayam ras pedaging probiotik berdasarkan

kelompok umur di Kecamatan Metro Pusat, tahun 2014 ... 78

23. Sebaran peternak ayam ras pedaging berdasarkan tingkat pendidikan

di Kecamatan Metro Utara, tahun 2014 ... 79

24. Sebaran konsumen ayam ras pedaging probiotik berdasarkan tingkat

pendidikan di Kecamatan Metro Pusat, tahun 2014 ... 80

25. Sebaran peternak ayam ras pedaging berdasarkan jumlah anggota

keluarga di Kecamatan Metro Utara, tahun 2014 ... 81

26. Sebaran konsumen ayam ras pedaging probiotik berdasarkan jumlah

anggota keluarga di Kecamatan Metro Pusat, tahun 2014 ... 82

27. Sebaran peternak ayam ras pedaging berdasarkan tingkat pendidikan

di Kecamatan Metro Utara, tahun 2014 ... 83

28. Total biaya bahan baku DOC per periode produksi pada usaha ternak

ayam ras pedaging di Kecamatan Metro Utara, tahun 2014 ... 102

29. Total upah tenaga kerja per periode produksi pada usaha ternak

31. Total biaya lain-lain per periode produksi pada usaha ternak ayam

ras pedaging di Kecamatna Metro Utara, tahun 2014 ... 109

32. Total biaya overhead pabrik tetap per periode produksi pada usaha

ternak ayam ras pedaging di Kecamatna Metro Utara, tahun 2014 ... 110

33. Total penerimaan ayam ras pedaging per periode produksi pada di

Kecamatan Metro Utara, tahun 2014 ... 111

34. Harga pokok produksi ayam ras pedaging dengan metode full costing

di Kecamatan Metro Utara, tahun 2014 ... 115

35. Harga pokok produksi ayam ras pedaging kapasitas 1.000 ekor

dengan metode full costing di Kecamatan Metro Utara, tahun 2014 ... 116 36. Harga pokok produksi ayam ras pedaging dengan metode variable

costing di Kecamatan Metro Utara, tahun 2014 ... 118 37. Harga pokok produksi ayam ras pedaging kapasitas 1.000 ekor

dengan metode variable costing di Kecamatan Metro Utara, tahun

2014 ... 119

38. Laba usaha pada ternak ayam ras pedaging probiotik dan non

probiotik di Kecamatan Metro Utara, tahun 2014 ... 121

39. Laba usaha pada ternak ayam ras pedaging kapasitas 1.000 ekor di

Kecamatan Metro Utara, tahun 2014 ... 122

40. Hasil uji-F (analisis varians) ... 126

41. Faktor-faktor yang mempengaruhi permintaan ayam ras pedaging

probiotik di Kecamatan Metro Utara, tahun 2014 ... 127

42. Identitas responden peternak ayam ras pedaging probiotik di

Kecamatan Metro Utara, tahun 2014 ... 140

43. Identitas responden peternak ayam ras pedaging non probiotik di

Kecamatan Metro Utara, tahun 2014 ... 140

44. Data investasi ayam ras pedaging probiotik di Kecamatan Metro

Utara, tahun 2014 ... 141

45. Data investasi ayam ras pedaging non probiotik di Kecamatan Metro

47. Total biaya bahan baku dan biaya pendukung ayam ras pedaging non

probiotik di Kecamatan Metro Utara, tahun 2014 ... 146

48. Total biaya lain-lain pada usaha ayam ras pedaging probiotik di

Kecamatan Metro Utara, tahun 2014 ... 150

49. Total biaya lain-lain pada usaha ayam ras pedaging non probiotik di

Kecamatan Metro Utara, tahun 2014 ... 150

50. Penyusutan peralatan ayam ras pedaging probiotik di Kecamatan

Metro Utara, tahun 2014 ... 152

51. Penyusutan peralatan ayam ras pedaging non probiotik di Kecamatan

Metro Utara, tahun 2014 ... 152

52. Biaya penyusutan anuitas oleh peternak 1 ayam ras pedaging

probiotik, tahun 2014 ... 153

53. Biaya penyusutan anuitas oleh peternak 2 ayam ras pedaging

probiotik, tahun 2014 ... 154

54. Biaya penyusutan anuitas oleh peternak 3 ayam ras pedaging

probiotik, tahun 2014 ... 155

55. Biaya penyusutan anuitas oleh peternak 4 ayam ras pedaging

probiotik, tahun 2014 ... 156

56. Biaya penyusutan anuitas oleh peternak 1 ayam ras pedaging non

probiotik, tahun 2014 ... 157

57. Biaya penyusutan anuitas oleh peternak 2 ayam ras pedaging non

probiotik, tahun 2014 ... 158

58. Biaya penyusutan anuitas oleh peternak 3 ayam ras pedaging

probiotik, tahun 2014 ... 159

59. Biaya penyusutan anuitas oleh peternak 4 ayam ras pedaging

probiotik, tahun 2014 ... 160

60. Biaya perawatan kandang ayam ras pedaging probiotik di

Kecamatan Metro Utara, tahun 2014 ... 161

61. Biaya perawatan kandang ayam ras pedaging non probiotik di

63. Penerimaan hasil produksi ayam ras pedaging non probiotik di

Kecamatan Metro Utara, tahun 2014 ... 162

64. Biaya tenaga kerja pada usaha ayam ras pedaging probiotik di

Kecamatan Metro Utara, tahun 2014 ... 163

65. Biaya tenaga kerja pada usaha ayam ras pedaging non probiotik di

Kecamatan Metro Utara, tahun 2014 ... 164

66. Harga pokok produksi usaha ternak ayam ras pedaging probiotik

dengan metode full costing, tahun 2014... 165 67. Harga pokok produksi usaha ternak ayam ras pedaging non probiotik

dengan metode full costing, tahun 2014... 165 68. Harga pokok produksi usaha ternak ayam ras pedaging probiotik

dengan metode variable costing, tahun 2014... 166 69. Harga pokok produksi usaha ternak ayam ras pedaging non probiotik

dengan metode variable costing, tahun 2014... 166 70. Laba usaha ternak ayam ras pedaging probiotik di Kecamatan Metro

Utara, tahun 2014 ... 167

71. Laba usaha ternak ayam ras pedaging non probiotik di Kecamatan

Metro Utara, tahun 2014 ... 168

72. Total biaya bahan baku dan biaya pendukung ayam ras pedaging probiotik kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun

2014 ... 169

73. Total biaya bahan baku dan biaya pendukung ayam ras pedaging non probiotik kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun

2014 ... 169

74. Total biaya lain-lain pada usaha ayam ras pedaging probiotik

kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 173

75. Total biaya lain-lain pada usaha ayam ras pedaging non probiotik

kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 173

76. Penyusutan peralatan ayam ras pedaging probiotik kapasitas 1.000

78. Biaya penyusutan peralatan ayam ras pedaging probiotik kapasitas

1.000 ekor dengan metode anuitas, tahun 2014 ... 179

79. Biaya penyusutan peralatan ayam ras pedaging non probiotik

kapasitas 1.000 ekor dengan metode anuitas, tahun 2014 ... 183

80. Penerimaan hasil produksi ayam ras pedaging probiotik kapasitas

1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 185

81. Penerimaan hasil produksi ayam ras pedaging non probiotik

kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 185

82. Biaya tenaga kerja pada usaha ayam ras pedaging probiotik kapasitas

1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 186

83. Biaya tenaga kerja pada usaha ayam ras pedaging non probiotik

kapasitas 1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 187

84. Harga pokok produksi usaha ternak ayam ras pedaging kapasitas

1.000 ekor dengan metode full costing, tahun 2014 ... 188 85. Harga pokok produksi usaha ternak ayam ras pedaging kapasitas

1.000 ekor dengan metode variable costing, tahun 2014 ... 188 86. Laba kotor dan laba bersih usaha ternak ayam ras pedaging kapasitas

1.000 ekor di Kecamatan Metro Utara, tahun 2014 ... 188

87. Identitas responden konsumen ayam ras pedaging probiotik di

Kecamatan Metro Pusat, tahun 2014 ... 189

88. Input regresi faktor-faktor yang mempengaruhi permintaan ayam ras

pedaging probiotik, tahun 2014 ... 165

89. Output regresi faktor-faktor yang mempengaruhi permintaan ayam

ras pedaging probiotik, tahun 2014 ... 191

90. Uji multikolinearitas ... 194

DAFTAR GAMBAR

Gambar Halaman

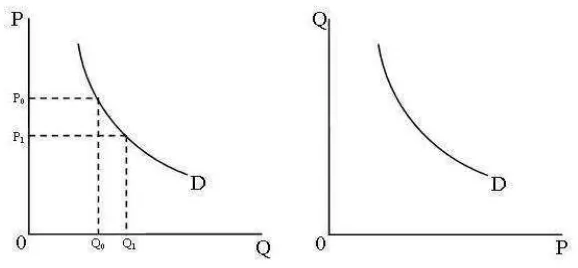

1. Kurva permintaan ... 36

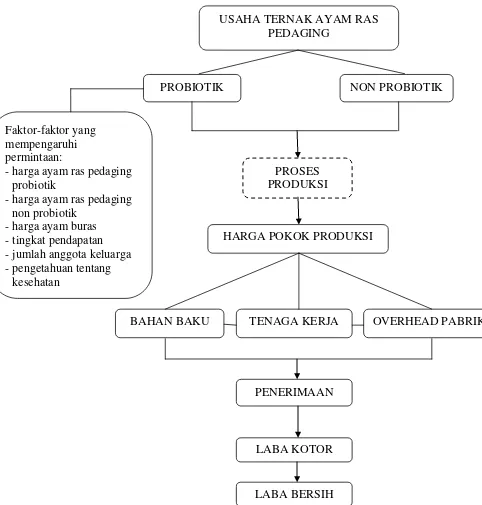

2. Kerangka pemikiran analisis harga pokok produksi, laba usaha dan permintaan ayam ras pedaging probiotik dan non probiotik di

Kota Metro, tahun 2014 ... 46

3. Persentase luas wilayah kecamatan di Kota Metro, tahun 2012 ... 61

4. Pengaruh pengetahuan tentang kesehatan terhadap permintaan

I. PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara agraris yang memiliki sumber daya melimpah

yang dimanfaatkan sebagian besar penduduk dengan mata pencaharian di

bidang pertanian. Sektor pertanian berperan aktif untuk memenuhi kebutuhan

pangan nasional. Letak geografis Indonesia yang menguntungkan pada garis

khatulistiwa memungkinkan Indonesia untuk menanam dan memanen

berbagai jenis hasil pertanian sepanjang tahun. Selain itu, pertanian juga

bermanfaat sebagai penyerap tenaga kerja, penyedia bahan baku, penghasil

devisa, dan pembangun ketahanan daerah, sehingga diharapkan akan

berpengaruh pada peningkatan kesejahteraan masyarakat.

Pertanian memberikan kontribusi tinggi terhadap perekonomian Indonesia,

baik secara regional maupun nasional. Lampung merupakan salah satu

provinsi di Indonesia yang memiliki Produk Domestik Regional Bruto

(PDRB) tertinggi dari sektor pertanian. Jumlah PDRB yang diperoleh ini

selalu mengalami peningkatan drastis dari tahun 2010 hingga tahun 2012,

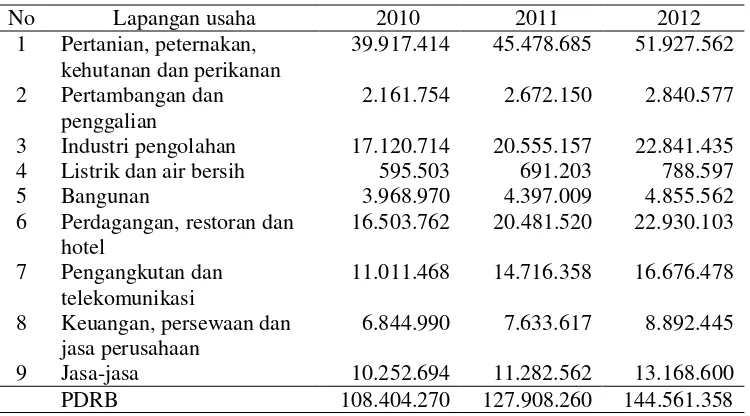

Tabel 1. Produk Domestik Regional Bruto Provinsi Lampung menurut lapangan usaha atas dasar harga konstan 2000, tahun 2010-2012 (juta rupiah)

No Lapangan usaha 2010 2011 2012

1 Pertanian, peternakan, kehutanan dan perikanan

39.917.414 45.478.685 51.927.562

2 Pertambangan dan penggalian

2.161.754 2.672.150 2.840.577

3 Industri pengolahan 17.120.714 20.555.157 22.841.435 4 Listrik dan air bersih 595.503 691.203 788.597

5 Bangunan 3.968.970 4.397.009 4.855.562

6 Perdagangan, restoran dan hotel

16.503.762 20.481.520 22.930.103

7 Pengangkutan dan telekomunikasi

11.011.468 14.716.358 16.676.478

8 Keuangan, persewaan dan jasa perusahaan

6.844.990 7.633.617 8.892.445

9 Jasa-jasa 10.252.694 11.282.562 13.168.600

PDRB 108.404.270 127.908.260 144.561.358

Sumber: Badan Pusat Statistik Provinsi Lampung, 2013

Berdasarkan Tabel 1, nilai PDRB Provinsi Lampung yang tertinggi berasal

dari sektor pertanian, peternakan, kehutanan dan perikanan. Nilai PDRB

tersebut meningkat sebesar 23,12 persen dari tahun 2010-2012. Peternakan

yang merupakan subsektor pertanian berperan sebagai penyedia protein

hewani yang penting bagi pertumbuhan dan perkembangan tubuh manusia.

Peternakan juga merupakan lapangan usaha yang menyumbangkan nilai

tinggi untuk PDRB Kota Metro yang juga merupakan bagian dari Provinsi

Lampung. PDRB dari subsektor peternakan terus meningkat dari tahun ke

tahun. Peningkatan PDRB subsektor peternakan sebesar 10,3 persen dari

tahun 2009-2011. Subsektor ini menjadi penyumbang terbesar kedua pada

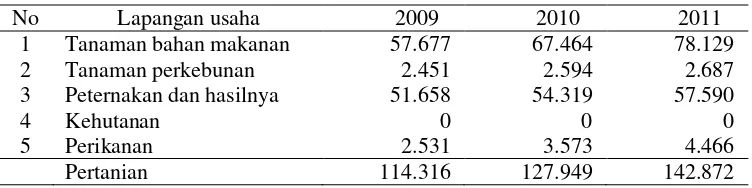

Tabel 2. Produk Domestik Regional Bruto Kota Metro atas dasar harga berlaku menurut bidang pertanian di Kota Metro tahun 2009-2011 (juta rupiah)

No Lapangan usaha 2009 2010 2011

1 Tanaman bahan makanan 57.677 67.464 78.129

2 Tanaman perkebunan 2.451 2.594 2.687

3 Peternakan dan hasilnya 51.658 54.319 57.590

4 Kehutanan 0 0 0

5 Perikanan 2.531 3.573 4.466

Pertanian 114.316 127.949 142.872

Sumber: Badan Pusat Statistik Kota Metro, 2012

Salah satu komoditas peternakan yang paling populer di dunia usaha

agribisnis adalah ayam ras pedaging. Usaha ternak ayam ras pedaging

memiliki prospek yang cerah karena minat masyarakat untuk mengkonsumsi

ayam ras pedaging cukup tinggi. Masyarakat menyukai ayam ras pedaging

karena dagingnya lembut dan tidak kenyal sehingga cocok bagi semua umur

dan lapisan. Konsumen ayam ras pedaging menyebar di seluruh pelosok

negeri. Ayam ras pedaging sering dikonsumsi untuk kebutuhan rumah tangga

namun banyak pengusaha yang memanfaatkan bisnis ayam ras pedaging

seperti usaha rumah makan, perusahaan pengolah ayam, dan lain-lain.

Kalangan peternak kecil mengembangkan usaha dalam skala kecil sebagai

sambilan usaha taninya. Pengusaha besar membangun industri ayam ras

pedaging secara besar-besaran (Setyono dan Ulfah, 2012).

Ayam ras pedaging merupakan komoditas ternak yang relatif baru

dibandingkan dengan ternak sapi, kambing, kerbau, domba, itik atau ayam

buras, namun bisnis ayam ras pedaging telah mengalami perkembangan yang

pesat dan memiliki posisi strategis. Bisnis ayam ras pedaging mampu

(Setyono dan Ulfah, 2012). Masyarakat lebih memilih untuk membeli daging

ayam karena harga daging ayam lebih murah dibandingkan harga daging sapi

dan daging ayam lebih mudah diolah untuk penyajian makanan.

Perkembangan bisnis ayam ras pedaging pesat berdampak pada peningkatan

produksi daging ayam ras pedaging untuk memenuhi kebutuhan konsumen.

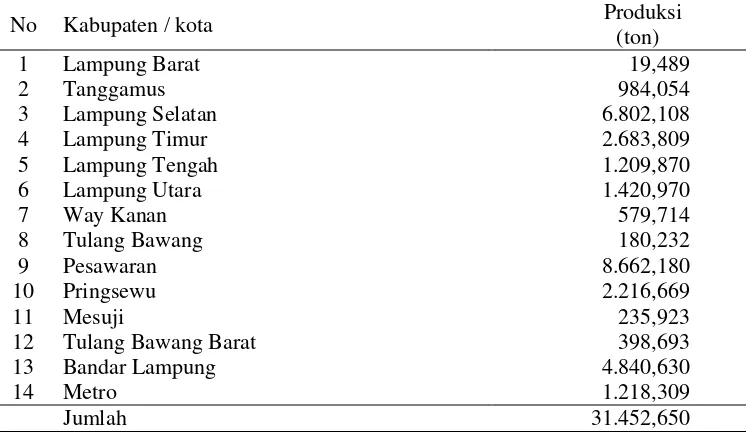

Produksi daging ayam ras pedaging di Provinsi Lampung tergolong tinggi

yaitu 31.452,650 ton pada tahun 2012. Setiap kabupaten dan kota di Provinsi

Lampung dapat memproduksi daging ayam ras pedaging dengan jumlah yang

besar. Kabupaten Pesawaran memproduksi daging ayam ras pedaging

dengan jumlah tertinggi yaitu 8.662,180 ton pada tahun 2012, sedangkan

Kota Metro menempati urutan ketujuh dalam produksi ayam ras pedaging,

dengan jumlah 1.218,309 ton pada tahun 2012, dilihat pada Tabel 3.

Tabel 3. Produksi daging ayam ras pedaging di Provinsi Lampung per kabupaten/ kota, tahun 2012

No Kabupaten / kota Produksi

(ton)

1 Lampung Barat 19,489

2 Tanggamus 984,054

3 Lampung Selatan 6.802,108

4 Lampung Timur 2.683,809

5 Lampung Tengah 1.209,870

6 Lampung Utara 1.420,970

7 Way Kanan 579,714

8 Tulang Bawang 180,232

9 Pesawaran 8.662,180

10 Pringsewu 2.216,669

11 Mesuji 235,923

12 Tulang Bawang Barat 398,693

13 Bandar Lampung 4.840,630

14 Metro 1.218,309

Jumlah 31.452,650

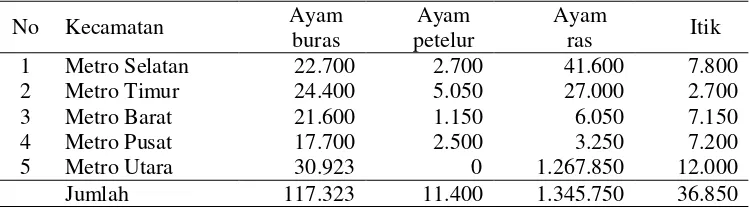

Kota Metro sebagai salah satu sentra usaha peternakan unggas memiliki

populasi ayam ras tertinggi yaitu 1.345.750 ekor, dibandingkan populasi

ayam buras, ayam petelur, dan itik. Kecamatan Metro Utara merupakan

kecamatan yang telah membudidayakan ayam ras terbanyak yaitu 1.267.850

ekor pada tahun 2012. Dengan uraian tersebut, peneliti memilih Kecamatan

Metro Utara sebagai tempat penelitian. Data populasi ternak unggas di Kota

Metro per kecamatan tahun 2012 dapat dilihat pada Tabel 4.

Tabel 4. Populasi ternak unggas di Kota Metro per kecamatan, tahun 2012 (ekor)

No Kecamatan Ayam

buras

Ayam petelur

Ayam

ras Itik

1 Metro Selatan 22.700 2.700 41.600 7.800

2 Metro Timur 24.400 5.050 27.000 2.700

3 Metro Barat 21.600 1.150 6.050 7.150

4 Metro Pusat 17.700 2.500 3.250 7.200

5 Metro Utara 30.923 0 1.267.850 12.000

Jumlah 117.323 11.400 1.345.750 36.850

Sumber: Dinas Peternakan Provinsi Lampung, 2013

Kota Metro juga merupakan kota perintis berdirinya usaha ternak ayam ras

pedaging probiotik. Ayam probiotik merupakan ayam ras pedaging yang

dipelihara dengan memberikan tambahan pakan berupa probiotik dan

jamu-jamuan sehingga meningkatkan rasa dan menghasilkan daging ayam yang

sehat dan berkualitas. Ayam probiotik aman dikonsumsi karena bebas residu

antibiotik, residu hormon, dan kandungan lemak rendah (Kelompok Peternak

Ayam Berkat Usaha Bersama, 2014). Populasi ternak ayam ras pedaging

probiotik di Kota Metro adalah 14.900 ekor pada tahun 2014, tersebar di

beberapa kecamatan yaitu Kecamatan Metro Utara 3.800 ekor, Metro Timur

Selatan tidak memiliki usaha ternak ayam ras pedaging probiotik (Kelompok

Peternak Ayam Berkat Usaha Bersama, 2014).

Usaha ayam ras pedaging probiotik belum terlalu diminati, terbukti dari

jumlah peternak ayam ras pedaging probiotik yang masih sangat sedikit

dibandingkan dengan jumlah peternak ayam ras pedaging non probiotik.

Jumlah peternak ayam ras pedaging probiotik adalah 15 orang, sedangkan

jumlah peternak ayam ras pedaging non probiotik adalah 36 orang.

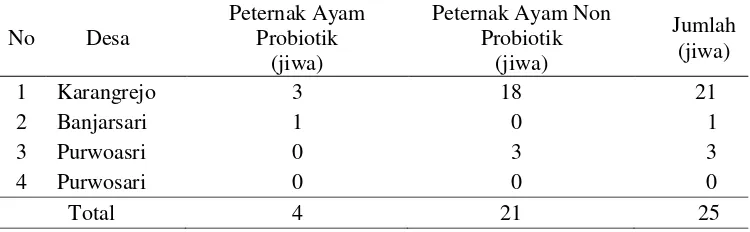

Kecamatan Metro Utara memiliki 4 peternak ayam ras pedaging probiotik

dan 21 peternak ayam ras pedaging non probiotik (Dinas Pertanian, Perikanan

dan Kehutanan Kota Metro, 2013).

Berdasarkan hasil pra survei, minat masyarakat untuk berwirausaha ayam ras

pedaging probiotik masih rendah, karena ayam ras pedaging probiotik masih

menjadi produk eksklusif di Kota Metro dan pengetahuan masyarakat tentang

ayam ras pedaging probiotik masih sedikit. Faktor lain adalah tata cara

pemeliharaan ayam ras pedaging probiotik lebih sulit dibandingkan ayam non

probiotik dan serapan pasar produk ayam ras pedaging probiotik ini tertentu.

Produk ayam ras pedaging probiotik lebih banyak dipasarkan ke Jakarta

dibandingkan Kota Metro. Produk telah dipasarkan di Jakarta ke berbagai

supermarket besar seperti Giant, Carrefour, Hypermart, Trans Market, Hero,

dan lain-lain, tetapi produk ini hanya dikonsumsi oleh rumah tangga dan tidak

dijual ke pasar tradisional maupun modern di wilayah Kota Metro (Kelompok

Perkembangan bisnis ayam ras pedaging berhubungan erat dengan

pertumbuhan perekonomian daerah dan pertumbuhan penduduk.

Pertumbuhan penduduk diikuti oleh perkembangan kesempatan kerja.

Semakin banyak orang yang menerima pendapatan maka daya beli

masyarakat bertambah, sehingga permintaan juga meningkat (Sukirno, 2010).

Berdasarkan pernyataan tersebut, semakin tinggi populasi dan pendapatan

masyarakat, permintaan ayam ras pedaging juga semakin tinggi sehingga

peternak akan meningkatkan jumlah produksi ayam ras pedaging pula.

Jumlah produksi ayam dapat ditingkatkan dengan penambahan jumlah bahan

baku. Pada proses produksi, peternak harus mengetahui harga pokok

produksi usaha tersebut untuk mengendalikan biaya yang dikeluarkan.

Lambajang (2013) menyatakan bahwa perhitungan harga pokok produksi

yang benar akan berimplikasi pada penerapan harga jual yang benar pula,

sehingga nantinya mampu menghasilkan laba sesuai yang diharapkan.

Harga pokok produksi dipelajari dalam akuntansi biaya. Akuntasi biaya

merupakan bidang akuntansi yang khusus mencatat, menetapkan, dan

mengendalikan biaya. Akuntansi biaya ini memusatkan pada akumulasi

biaya, penilaian persediaan, dan perhitungan serta penetapan harga pokok

suatu produk (Firmansyah, 2014). Harga pokok produksi harus dihitung

dengan sebaik-baiknya dengan cara mengefisiensikan biaya-biaya yang

dikeluarkan untuk memproduksi suatu barang. Harga pokok produksi

meliputi biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Ketiga biaya tersebut harus dicatat dan digolongkan dengan cermat. Harga

realisasi biaya produksi, perhitungan laba atau rugi usaha secara periodik, dan

penentuan harga pokok persediaan barang jadi dan produk dalam proses yang

disajikan dalam neraca (Mulyadi, 1999).

Pada usaha ayam ras pedaging, peternak masih menggunakan pencatatan

yang sederhana, sehingga hasil perhitungan akan menghasilkan informasi

biaya yang kurang akurat. Biaya bahan baku dan biaya tenaga kerja yang

tercantum dalam harga pokok produksi merupakan biaya yang memiliki

proporsi paling besar dan biaya produksi tidak langsung merupakan bagian

kecil dalam biaya produksi (Firmansyah, 2014). Perhitungan harga pokok

produksi berperan penting dalam penyajian informasi ringkas dan akurat bagi

pemilik usaha. Hasil perhitungan tersebut akan berpengaruh terhadap

penentuan harga jual dan laba yang tepat.

Ternak ayam ras pedaging probiotik dan non probiotik menjalin kemitraan

dengan koperasi dan perusahaan. Koperasi dan perusahaan memberikan

sejumlah dana untuk membiayai proses produksi usaha ternak ayam ras

pedaging. Ayam yang dihasilkan harus dijual langsung ke koperasi dan

perusahaan bersangkutan, sehingga peternak memperoleh kepastian dalam

memasarkan produknya.

Biaya produksi yang dikeluarkan peternak tidak selalu sama, terkadang

mengalami perubahan pada beberapa jenis biaya, sehingga laba yang

diperoleh juga akan berubah. Peternak sebaiknya mengetahui secara akurat

dan terperinci seberapa besar harga pokok produksi yang dihasilkan dan

mendapatkan laba yang sesuai harapan. Harga jual berpengaruh terhadap

keuntungan yang akan diperoleh peternak. Peternak ayam ras pedaging

probiotik menjual ayam ke KPA Berkat Usaha Bersama seharga Rp17.000,00

per kg, sedangkan peternak ayam ras pedaging non probiotik menjual ayam

ke perusahaan mitra seharga Rp16.500,00 sampai Rp17.000,00 per kg sesuai

dengan kesepakatan. Perbedaan harga jual dapat disebabkan oleh biaya

produksi ayam ras pedaging probiotik lebih besar dibandingkan dengan ayam

ras pedaging non probiotik.

Berdasarkan waktu pemeliharaan, ayam ras pedaging probiotik dipelihara 35

hari, sedangkan ayam ras pedaging non probiotik dipelihara hanya 30-33 hari

(pra survei, 2014). Waktu pemeliharaan ayam ras pedaging probiotik lebih

panjang menyebabkan harga pokok produksi yang meliputi biaya bahan baku,

biaya tenaga kerja, dan biaya overhead pabrik juga meningkat. Jika harga pokok produksi dapat diturunkan maka harga jual produk dapat ditekan dan

diharapkan permintaan produk meningkat, yang pada akhirnya akan

meningkatkan laba usaha (Mulyadi, 1999). Penentuan harga jual yang terlalu

tinggi akan menyebabkan jumlah permintaan produk lebih sedikit dan kurang

bersaing di pasar. Berdasarkan hukum permintaan, semakin tinggi harga

barang maka semakin sedikit kuantitas barang yang diminta (Sukirno, 2010).

Permintaan ayam ras pedaging probiotik masih rendah yaitu Metro 1.000

ekor per bulan, Bandar Lampung 400 ekor per bulan, Bekasi 400 ekor per

bulan, dan Jakarta 12.500 ekor per bulan (Kelompok Peternak Ayam Berkat

permintaan ayam di Kota Metro masih sangat rendah dibandingkan dengan

permintaan ayam di luar kota (Jakarta). Rendahnya permintaan di Kota

Metro dapat disebabkan oleh berbagai faktor yaitu harga ayam ras pedaging

probiotik, harga ayam ras pedaging non probiotik, harga ayam buras, tingkat

pendapatan, jumlah anggota keluarga (Sukirno, 2010), dan pengetahuan

tentang kesehatan berdasarkan hasil pra survei. Peternak juga mengalami

kesulitan untuk memenuhi jumlah permintaan yang besar dari luar kota

karena jumlah peternak tergolong kecil dan jumlah produksi ayam ras

pedaging probiotik masih rendah. Perbedaan permintaan ayam ras pedaging

probiotik dan non probiotik terlihat jelas, dimana ayam ras pedaging non

probiotik telah dikenal masyarakat secara luas dan permintaan konsumen

terhadap ayam tersebut juga sangat tinggi, sehingga penelitian akan

menfokuskan pada permintaan ayam ras pedaging probiotik agar diketahui

faktor-faktor yang dapat meningkatkan permintaan konsumen.

Berdasarkan uraian sebelumnya, permasalahan penelitian dapat dirumuskan

sebagai:

1. Berapa harga pokok produksi ayam ras pedaging probiotik dan non

probiotik di Kecamatan Metro Utara?

2. Berapa laba yang diperoleh dari usaha ayam ras pedaging probiotik dan

non probiotik di Kecamatan Metro Utara?

3. Faktor-faktor apa yang mempengaruhi permintaan ayam ras pedaging

B. Tujuan Penelitian

Berdasarkan permasalahan yang ada, maka tujuan penelitian adalah:

1. Mengetahui harga pokok produksi ayam ras pedaging probiotik dan non

probiotik di Kecamatan Metro Utara.

2. Mengetahui laba yang diperoleh dari usaha ayam ras pedaging probiotik

dan non probiotik di Kecamatan Metro Utara.

3. Mengetahui faktor-faktor yang mempengaruhi permintaan ayam ras

pedaging probiotik di Kecamatan Metro Pusat.

C. Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat digunakan bagi:

1. Pemerintah

Sebagai bahan pertimbangan dan informasi untuk membuat keputusan dan

kebijaksanaan dalam pengembangan usaha ayam ras pedaging probiotik

dan non probiotik.

2. Pengusaha

Sebagai bahan pertimbangan dalam melakukan kegiatan usaha untuk

meningkatkan laba usaha ayam ras pedaging probiotik dan non probiotik,

serta meningkatkan permintaan ayam ras pedaging probiotik.

3. Peneliti lain

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. Tinjauan Pustaka

1. Deskripsi Ayam

Santoso dan Sudaryani (2011) menyatakan bahwa ayam(Gallus gallus domesticus) adalah unggas yang dimanfaatkan manusia untuk memenuhi keperluan hidup pemeliharanya. Kawin silang antar ras ayam telah

menghasilkan ratusan galur unggul atau galur murni dengan

bermacam-macam fungsi, yaitu ayam potong (untuk diambil daging), ayam petelur

(untuk diambil telur), dan ayam dipelihara untuk kesenangan. Ayam

menunjukkan perbedaan morfologi di antara ayam jantan dan ayam betina.

Ayam jantan (jago, rooster) berukuran lebih besar, lebih atraktif, memiliki jalu panjang, berjengger lebih besar, dan bulu ekornya panjang menjuntai.

Ayam betina (babon, hen) berukuran kecil, jalu pendek, berjengger kecil, dan bulu ekor pendek. Ayam mudah beradaptasi di berbagai tempat jika

ketersediaan makanan di tempat.

a. Ayam Ras Pedaging (Broiler)

Santoso dan Sudaryani (2011) mengemukakan bahwa ayam ras

persilangan dari bangsa-bangsa ayam yang memiliki daya produktivitas

tinggi, terutama dalam memproduksi daging ayam. Ayam ras pedaging

memiliki ciri-ciri meliputi bobot relatif besar, pemberian asupan

makanan yang tinggi, pertumbuhan sangat cepat, dan mengandung

banyak lemak pada tubuhnya. Ayam ras pedaging baru dikenal di

Indonesia sejak tahun 1980-an. Hingga kini ayam ras pedaging telah

dikenal masyarakat Indonesia dengan berbagai kelebihan.

Kelebihan ayam ras pedaging adalah dapat dipanen setelah lima sampai

enam minggu masa pemeliharaan. Masa pemeliharaan yang relatif

pendek mengakibatkan proses produksi dilakukan lebih cepat sehingga

banyak peternak baru serta peternak musiman berminat untuk

mengembangkan usaha ini di berbagai wilayah Indonesia. Ayam ras

pedaging yang dipotong pada umur yang tepat dapat menghasilkan

daging yang empuk, tekstur kulit yang halus dan tulang dada yang

masih lentur, dengan peletakan lemak yang belum banyak (Santoso dan

Sudaryani, 2011).

b. Penentuan Lokasi Ternak Ayam

Setyono dan Ulfah (2012) berpendapat bahwa pemilihan lokasi sangat

mempengaruhi nilai keuntungan usaha. Lokasi untuk kegiatan bisnis

mencakup lokasi wilayah usaha dan lokasi kandang. Lokasi wilayah

usaha yang baik merupakan lokasi dekat sumber bahan baku dan lokasi

dekat wilayah konsumen. Lokasi dekat sumber bahan baku dipilih

Lokasi dekat wilayah konsumen dipilih dengan melihat jumlah

penduduk yang tinggi. Pendekatan wilayah konsumen juga dapat

ditinjau dari prospek masa depan yang ditentukan oleh tingkat

pertumbuhan ekonomi.

c. Teknis Budidaya

Seorang peternak perlu memahami tiga unsur produksi sebelum

memulai usaha yaitu manajemen (pengelolaan usaha peternakan),

breeding (pembibitan) dan feeding (pemberian pakan).

(1) Pengelolaan Usaha Peternakan

(a) Perkandangan

Tipe kandang ayam ras pedaging ada dua, yaitu bentuk

panggung dan postal (litter). Kandang panggung adalah

kandang yang dibuat dengan sistem kolong sehingga lantai

kandang renggang. Tinggi kolong sekitar 0,5-1,5 m. Model

kandang panggung yang banyak digunakan berukuran panjang

50-100 m, lebar 7-10 m, dan tinggi 4-5 m. Kandang postal

adalah kandang yang berlantai rapat seperti lantai tanah atau

semen. Alas pada kandang postal ditaburi bahan organik

seperti sekam, pasir, serutan kayu, dan bahan lain yang daya

serap tinggi. Sebagian besar peternak menggunakan tipe

postal karena biaya pembuatan relatif lebih murah dan dapat

Abidin (2005) menyatakan bahwa sistem perkandangan yang

ideal untuk usaha ternak ayam ras meliputi persyaratan

temperatur antara 32 - 35ºC, kelembaban antara 60 - 70 persen,

penerangan atau pemanasan kandang sesuai dengan aturan

yang ada, tata letak kandang agar mendapat sinar matahari pagi

dan tidak melawan arah mata angin kencang, dan model

kandang disesuaikan dengan umur ayam. Pada awal

pemeliharaan, kandang ditutupi plastik untuk menjaga

kehangatan, sehingga energi yang diperoleh dari pakan

seluruhnya untuk pertumbuhan, bukan untuk produksi panas

tubuh. Kepadatan kandang yang ideal untuk daerah tropis

seperti Indonesia adalah 8-10 ekor/m², lebih dari angka

tersebut, suhu kandang cepat meningkat terutama siang hari

pada umur dewasa yang menyebabkan konsumsi pakan

menurun, ayam cenderung banyak minum, stres, pertumbuhan

terhambat dan mudah terserang penyakit.

(b) Peralatan

Santoso dan Sundaryani (2011) menyatakan bahwa peralatan

yang digunakan dalam pemeliharaan ayam ras pedaging,

meliputi:

(i) Litter (alas lantai)

Alas lantai atau litter harus dalam keadaan kering sehingga

alas litter berupa terpal plastik atau kertas sekali pakai.

Pada bagian atas alas litter, diberi bahan litter. Tebal litter

setinggi 10 cm, bahan litter dipakai campuran dari sekam

padi atau serutan kayu dengan sedikit kapur dan pasir

secukupnya, atau hasil serutan kayu dengan panjang antara

3–5 cm.

(ii) Tirai atau layar

Tirai berfungsi sebagai penahan dingin dari tiupan angin.

Bahan tirai dapat berupa kain atau plastik yang mudah

ditutup dan dibuka.

(iii)Indukan atau brooder

Brooder berbentuk bundar atau persegi empat dengan areal jangkauan 1-3 m dengan alat pemanas di tengah.

Indukan berfungsi seperti induk ayam yang

menghangatkan anak ayam ketika baru menetas.

(iv) Tempat bertengger

Tempat bertengger adalah untuk tempat istirahat atau

tidur, dibuat dekat dinding dan diusahakan kotoran jatuh

ke lantai yang mudah dibersihkan dari luar. Tempat

bertengger harus tertutup agar terhindar dari angin dan

letaknya lebih rendah dari tempat bertelur.

(v) Instalasi air minum dan tempat pakan

Instalasi air minum yang diperlukan meliputi sumur,

minum otomatis. Tempat pakan ayam diletakkan dengan

cara digantung. Penggantung lajur tempat pakan dibuat

dari bambu yang membujur dari timur ke barat.

(vi) Instalasi pemanas

Jenis pemanas yang digunakan daam peternakan adalah

listrik, gas, batubara, dan minyak tanah. Pemanas gas

menghasilkan sinar infrared yang berguna bagi tumbuh kembang ayam. Selain itu, pemanas juga bersih, stabil

dan dapat disetel sesuai suhu yang ideal bagi ayam.

(vii)Alat-alat rutin

Alat-alat rutin termasuk alat kesehatan ayam seperti

suntikan, gunting operasi, pisau potong operasi kecil, dan

lain-lain.

(2) Pembibitan

Ada beberapa pedoman teknis untuk memilih bibit atau Day Old Chicken (DOC) atau ayam umur sehari yang baik yaitu pusarnya menutup rapi, kakinya besar dan basah seperti berminyak,

pantatnya tidak kotor atau tidak terdapat pasta putih, DOC terlihat

aktif, dan berat DOC tidak kurang dari 37 gram. DOC memerlukan

tempat yang bersih dan steril dari bibit penyakit. Peternak juga

harus memperhatikan suhu ruang kandang, pemberian vitamin dan

antibiotik. Pemantauan DOC harus dilakukan secara teratur

(3) Pemberian Pakan

Santoso dan Sudaryani (2011) menyatakan bahwa pemberian pakan

untuk ayam ras pedaging probiotik dan non probiotik adalah full feed, artinya tabung ayam tidak boleh kosong. Penambahan pakan pada tabung minimal tiga kali sehari untuk merangsang ayam

makan dan tempat pakan harus sering digoyang. Apabila peternak

ingin mengganti jenis pakan sebaiknya pakan diberikan dengan

cara dicampur berangsur-angsur antara pakan lama dan pakan baru

agar ayam tidak mengalami stress. Pakan ayam terbagi menjadi

beberapa jenis yaitu mash (tepung), crumbles (butiran pecah), dan pelet(butiran utuh). Mash dibuat oleh peternak dengan cara mencampur pakan sendiri dan biasa digunakan oleh peternak ayam

[image:38.595.181.510.526.593.2]petelur. Crumbles dipakai oleh peternak pedaging sedangkan pelet diberikan pada ayam broiler yang telah berumur empat minggu.

Tabel 5. Tiga jenis pakan berdasarkan kandungan nutrisi

Jenis Pakan Lama

Pemberian

Protein (persen)

Energi Metabolisme (kkal/kg pakan)

Prastarter 1-7 hari 23-24 3.050

Strarter 8-28 hari 21-22 3.100

Finisher 29-panen 18-20 3.200 - 3.300

Sumber: Santoso dan Sudaryani, 2011

d. Penyakit Pada Ayam

Penanggulangan penyakit pada ayam harus dilakukan oleh setiap

sehingga produksi ayam juga akan menurun. Peternak terlebih dahulu

harus mengetahui gejala ayam yang terserang penyakit. Santoso dan

Sudaryani (2011) memaparkan beberapa jenis penyakit yang sering

menyerang ternak ayam, yaitu:

(1) Aspergillosis

Aspergillosis adalah penyakit yang disebabkan oleh jamur. Jamur

berasal dari penetasan yang dipakai untuk alas kandang, atau pakan

ayam. Gejala penyakit ini adalah anak ayam terlihat sukar

bernapas, saat dibuka bingkainya, akan terlihat butiran-butiran

kecil berwarna kuning pada paru-parunya. Pengendalian

penyebaran penyakit dapat dilakukan dengan membuang sumber

penyakit dan memberikan fungistat pada makanan.

(2) Ascites

Penyakit ini dipengaruhi oleh kapasitas paru-paru yang terbatas

yang tidak dapat diimbangi dengan kecepatan pertumbuhan ayam,

serta suplai oksigen dari lingkungan yang sedikit. Penyakit

ditandai oleh cairan pada bagian dada dan perut, anak ayam akan

menciap-ciap. Pencegahan dilakukan dengan menjaga sirkulasi

udara di kandang.

(3) Kolibasilosis

Penyakit ini merupakan infeksi sekunder yang disebabkan oleh

bakteri Ezcherichia coli. Gejanya meliputi ayam kurus, badan kusam, nafsu makan turun, diare, dan pertumbuhan terganggu.

pakan, dan air. Pengobatan dapat dilakukan dengan pemberian

antibiotik nitrofurans dan neomisin.

(4) Tetelo (NCD/New Casstle Diseae)

Tetelomemiliki gejala berupaayam sulit bernafas, batuk-batuk,

bersin, timbul bunyi dengkuran, lesu, sayap terkulasi, kadang

berdarah, tinja encer kehijauan yang spesifik, adanya gejala “tortikolis”, yaitu kepala memutar-mutar tidak menentu dan

lumpuh. Pengendalian dilakukan dengan cara menjaga kebersihan lingkungan dan peralatan yang tercemar virus, binatang vektor

penyakit tetelo, ayam yang mati segera dibakar atau dibuang.

(5) Gumboro

Gumboro disebabkan oleh virus gumboro. Penyakit ini menyerang

sel bursa fabricili yang bertanggung jawab dalam pembentukan

antibodi pembentuk kekebalan tubuh. Gejala yang terlihat seperti

anak ayam lesu, bulunya mengerut, tubuh ayam menjadi kering,

anak ayam mematuki duburnya sendiri, kotoran encer berlendir

berwarna putih, angka kematian dapat mencapai 31 persen.

Pengurangan dehidrasi pada ayam dapat diberikan air minum yang

dicampur molafase sebanyak 10 persen.

e. Panen dan Pascapanen

Peternak memperoleh hasil utama dari usaha ternak ayam pada masa

panen berupa daging ayam atau telur ayam. Hal-hal yang dilakukan

(1) Stoving

Stoving yaitu penampungan ayam sebelum dilakukan pemotongan, biasanya ditempatkan di kandang penampungan (houlding ground). (2) Pemotongan

Pemotongan ayam dilakukan di lehernya, prinsipnya agar darah

keluar keseluruhan atau sekitar 2/3 leher terpotong dan ditunggu

1-2 menit. Hal ini dilakukan agar kualitas daging bagus, tidak

mudah tercemar dan mudah busuk.

(3) Pengulitan atau Pencabutan Bulu

Caranya ayam yang telah dipotong dicelupkan ke dalam air panas

(51,7- 54,4ºC). Lama pencelupan ayam adalah 30 detik. Bulu-bulu

yang halus dicabut dengan membubuhkan lilin cair atau dibakar

dengan nyala api biru.

(4) Pengeluaran Jeroan

Jeroan dikeluarkan dengan memotong bagian bawah dubur sedikit,

lalu seluruh isi perut (hati, usus dan ampela) dikeluarkan.

(5) Pemotongan Karkas

Kaki dan leher ayam dipotong. Tunggir juga dipotong bila tidak

disukai. Setelah semua jeroan sudah dikeluarkan dan karkas telah

dicuci bersih, maka kaki ayam atau paha ditekukan di bawah dubur,

2. Probiotik

Anonim (2014) menyatakan probiotik adalah mikroorganisme hidup yang

dapat memberikan efek baik atau kesehatan pada organisme lain dalam

meningkatkan sistem kekebalan tubuh, meningkatkan keseimbangan

mikroba dalam pencernaan dan mengurangi mikroba yang tidak

dikehendaki seperti E.coli, Salmonella, Clostridium, Lactobacillus, Carnobacterium, beberapa kelompok Bacillus, dan Pseudomonas. Probiotik bisa membunuh bakteri yang merugikan (patogen) dan

membantu penyerapan nutrisi pada hewan atau tumbuhan, sehingga

pertumbuhannya menjadi optimal. Probiotik dapat meningkatkan

Metabolisme Energi (ME) dan Total Digestible Nutrien (TDN) sehingga imbangan antara protein dan energi lebih bagus, kandungan lemak lebih

rendah. Kualitas daging ayam akan lebih baik, daging lebih padat dan

berserat. Probiotik juga mengurangi bau kotoran ayam sehingga udara

sekitar tempat pemeliharaan lebih segar.

Fuller(1997)dalam Akhadiarto (2010) berpendapat bahwa kelebihan dari

pemberian probiotik untuk ayam adalah meningkatkan pertumbuhan, meningkatkan kecernaan pakan, meningatkan daya tahan tubuh,

meningkatkan produksi telur dan daging,serta meningkatkan pertumbuhan

diberikan melalui air minum agar efektif dan efisien. Probiotik berbentuk

cairan akan mudah dilarutkan dalam air. Pada ayam ras pedaging, Bio-B

diberikan sebanyak 1 cc/liter air minum. Dosis yang lebih tinggi justru

kurang efektif namun tidak membahayakan. Pemberian dilakukan sejak

DOC (Day Old Chick) dan diberikan setiap hari hingga panen. Usahakan diberikan pada pagi hari sehingga tidak ada probiotik yang tersisa pada

sore hari.

Penambahan probiotik baik digunakan untuk menggantikan antibiotik

dalam ransum karena tidak menimbulkan residu metabolik dalam jaringan

ternak. Penambahan probiotik dalam ransum ayam pedaging masih lebih

baik dibanding dengan penambahan antibiotik untuk menekan mortalitas.

Fungsi probiotik sama dengan antibiotik yaitu meningkatkan kekebalan.

Perbedaannya adalah antibiotik merupakan zat kimia yang diserap di

dalam usus, yang dapat menimbulkan residu dalam jaringan dan dapat

menyebabkan adanya mutasi mikroorganisme, sedangkan probiotik

merupakan mikroorganisme hidup, tanpa menyebabkan residu dan mutasi,

karena kerjanya hanya mendesak mikroorganisme patogen keluar dari

dalam tubuh (Daud, 2005).

3. Agribisnis

Saragih (2010) berpendapat bahwa agribisnis merupakan suatu cara untuk

melihat pertanian sebagai suatu sistem bisnis yang terdiri dari empat

subsistem agribisnis hulu, subsistem agribisnis usahatani, subsistem

agribisnis hilir, dan subsistem agribisnis penunjang. Subsistem agribisnis

usahatani adalah kegiatan di tingkat petani, pekebun, peternak dan

nelayan, serta dalam arti khusus, termasuk pula kegiatan hutan yang

berupaya mengelola input untuk menghasilkan produk pertanian. Usaha

ternak ayam ras pedaging termasuk dalam subsistem agribisnis usahatani.

Soekartawi (1997) berpendapat bahwa konsep agribisnis merupakan

konsep yang utuh, mulai dari proses produksi, mengolah hasil, pemasaran

dan aktivitas lain yang berkaitan dengan pertanian.

4. Akuntansi Biaya

Schaum (2007) dalam Firmansyah (2014) menyatakan bahwa akuntansi

biaya adalah suatu prosedur untuk mencatat dan melaporkan hasil

pengukuran dari biaya pembuatan barang atau jasa. Fungsi utama dari

akuntansi biaya adalah melakukan akumulasi biaya untuk penilaian

persediaan dan penentuan pendapatan. Akuntansi biaya berguna untuk

menghitung biaya suatu produk yang mengandung unsur bahan baku, upah

langsung, dan overhead pabrik.

Manfaat akuntansi biaya menurut Firmansyah (2014) dapat dijabarkan

sebagai:

a. Menyajikan informasi biaya untuk perhitungan harga pokok produksi

Untuk perhitungan harga pokok produk, akuntansi biaya mencatat,

penyerahan jasa. Biaya yang disajikan adalah biaya historis. Akuntansi

biaya dalam penentuan harga pokok produk ditujukan untuk kebutuhan

pihak luar perusahaan.

b. Menyajikan informasi biaya untuk membantu manajemen dalam perencanaan dan pengendalian laba

Pengendalian biaya harus didahului dengan penentuan biaya yang

seharusnya dikeluarkan untuk proses produksi. Apabila biaya sudah

ditetapkan, akuntansi biaya akan memantau apakah pengeluaran biaya

yang sesungguhnya sesuai dengan biaya yang seharusnya. Analisis

terhadap selisih biaya akan dilakukan jika terjadi penyimpangan,

kemudian manajer akan melakukan tindakan koreksi, sehingga biaya

produksi dapat dikendalikan dan laba dapat diperoleh maksimal.

Akuntansi biaya untuk tujuan pengendalian biaya lebih ditujukan untuk

memenuhi kebutuhan pihak dalam perusahaan.

c. Menyajikan informasi biaya untuk pengambilan keputusan

Akuntansi biaya menyajikan informasi biaya yang dikeluarkan

perusahaan untuk pengambilan keputusan di masa yang akan datang.

Informasi biaya yang digunakan tidak dicatat dalam catatan akuntansi,

tetapi diolah sehingga menjadi hasil peramalan. Hasil peramalan ini

yang akan digunakan untuk pengambilan keputusan di masa yang akan

datang. Pengambilan keputusan di masa yang akan datang merupakan

keputusan khusus sebagian besar kegiatan manajemen perusahaan.

Akuntansi biaya mengembangkan berbagai konsep informasi biaya

biaya hipotesis, biaya tambahan, biaya terhindarkan, dan pendapatan

hilang.

Firmansyah (2014), sasaran akuntansi biaya adalah transaksi keuangan

yang berhubungan dengan biaya secara umum dan tujuan akuntansi

biaya menyediakan informasi biaya untuk kepentingan manajemen.

Dengan suatu sistem akuntansi biaya, perubahan biaya-biaya dapat

digolongkan setiap hari. Melalui laporan kinerja biaya per unit, dapat

dibandingkan dengan standar yang telah ditetapkan oleh manajemen.

Tindakan perbaikan dapat dilakukan segera jika penyimpangan cukup

besar dari tujuan.

5. Harga Pokok Produksi (HPP)

Supriyono (1999) menyatakan bahwa harga pokok produksi adalah aktiva

atau jasa yang dikorbankan atau diserahkan dalam proses produksi.

Hansen dan Mowen (2005) berpendapat bahwa suatu perusahaan perlu

mengetahui besarnya harga pokok produksi yang dihasilkan karena harga

pokok produksi dapat dijadikan sebagai salah satu pedoman dalam

menentukan harga jual, memantau biaya produksi, memperkirakan berapa

keuntungan yang akan diperoleh dari hasil penjualan, dan menentukan

harga pokok persediaan barang jadi dan produk. Harga pokok produksi

meliputi semua biaya dan pengorbanan yang perlu dikeluarkan dalam

Unsur-unsur harga pokok produksi digolongkan menjadi tiga, yaitu biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik (Mulyadi, 1999).

a. Biaya Bahan Baku

Biaya bahan baku merupakan biaya bahan yang digunakan dalam

proses produksi untuk mewujudkan suatu macam produk jadi yang siap

untuk dipasarkan, atau siap diserahkan kepada pemesan (Bambang dan

Kartasapoetra, 1988). Elemen yang dapat mempengaruhi biaya bahan

baku menurut Mulyadi (1999) adalah:

(1) Harga faktur, termasuk biaya angkut dari setiap satuan yang dibeli.

(2) Biaya pemesanan, yaitu biaya yang terjadi dalam rangka

melaksanakan kegiatan pemesanan bahan, terdiri dari biaya

pemesanan tetap dan variabel.

(a) Biaya pemesanan tetap, yaitu biaya pemesanan yang besarnya

tetap sama dalam periode tertentu, tidak dipengaruhi frekuensi

pemesanan.

(b) Biaya pemesanan variabel, yaitu biaya pemesanan yang jumlah

totalnya berubah-ubah secara proporsional dengan frekuensi

pemesanan. Semakin tinggi frekuensi pemesanan maka total

biaya pemesanan variabel semakin tinggi.

(3) Biaya penyimpanan, yaitu biaya yang terjadi dalam rangka

melaksanakan kegiatan penyimpanan bahan, terdiri dari biaya

(a) Biaya penyimpanan tetap, yaitu biaya penyimpanan bahan

yang jumlah totalnya tidak dipengaruhi jumlah atau besarnya

bahan yang disimpan di gudang

(b) Biaya penyimpanan variabel, yaitu biaya penyimpanan bahan

yang jumlah totalnya berubah-ubah secara proporsional dengan

jumlah atau besarnya bahan yang disimpan.

b. Biaya Tenaga Kerja

Firmansyah (2014) menyatakan tenaga kerja dapat didefinisikan

sebagai tenaga manusia, baik secara fisik maupun mental, yang

dikeluarkan oleh para karyawan untuk kegiatan produksi. Biaya tenaga

kerja adalah imbalan yang diberikan perusahaan kepada tenaga kerja,

yang dapat dinilai dengan satuan uang atas pengorbanan yang diberikan

dalam kegiatan produksi. Biaya tenaga kerja dalam pertanian terdiri

dari biaya tenaga kerja dalam keluarga dan biaya tenaga kerja luar

keluarga.

Biaya tenaga kerja menurut Supriyono (1999), dapat dibagi kedalam

tiga golongan, yaitu:

(1) Gaji dan upah reguler, yaitu jumlah gaji dan upah bruto dikurangi

dengan potongan-potongan, seperti pajak penghasilan karyawan

dan biaya asuransi hari tua.

(2) Premi lembur.

Akuntansi biaya tenaga kerja pada dasarnya dikelompokkan menjadi

tiga hal (Firmansyah, 2014), yaitu:

(1) Pencatatan dan perhitungan waktu kerja

Kegiatan dilaksanakan oleh bagian personalia dengan dibuatkan

kartu jam hadir bulanan atau harian atau dapat pula didasarkan

pada satuan produk yang dihasilkan oleh pekerja tersebut. Upah

yang dibayarkan dapat ditentukan berdasarkan jumlah output yang

dihasilkan atau berdasarkan jumlah jam kerja karyawan.

Perusahaan biasanya telah menentukan jumlah (satuan) produk

yang harus dihasilkan untuk tenggang waktu tertentu (per jam atau

per hari).

(2) Perhitungan jumlah biaya tenaga kerja

Pencatatan dan perhitungan jam kerja dapat dipakai sebagai dasar

untuk penyusunan daftar gaji, baik untuk tenaga kerja langsung

maupun tidak langsung, atau tenaga kerja bagian pemasaran,

umum, dan bagian administrasi.

(3) Pembebanan biaya tenaga kerja

Perhitungan jumlah gaji dan upah pada bagian (2) selanjutnya

dialokasikan ke masing-masing jenis biaya, seperti gaji, premi

lembur, dan biaya yang berhubungan dengan tenaga kerja.

c. Biaya Overhead Pabrik (BOP)

overhead pabrik terdiri atas berbagai elemen biaya yang tidak dapat dibebankan secara langsung pada pekerjaan atau produk tertentu (Dunia

dan Wasilah, 2011). Biaya overhead pabrik (BOP) dikelompokkan atas dasar tingkah laku perubahannya terhadap volume aktivitas, yaitu biaya

tetap dan biaya variable. Biaya overhead pabrik tetap merupakan BOP

yang tidak langsung berkaitan dengan jumlah ayam ras pedaging yang

dipelihara. Biaya overhead pabrik variabel merupakan BOP yang berubah

sebanding dengan volume produksi yang dihasilkan. (Mulyadi, 1999).

Firmansyah (2014) menyatakan biaya-biaya produksi yang termasuk

dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan, yaitu biaya bahan penolong atau bahan pembantu, biaya

tenaga kerja tidak langsung, biaya penyusutan aktiva tetap pabrik, biaya

reparasi dan pemeliharaan, biaya asuransi pabrik, biaya jasa kepada

orang lain, biaya lain yang sifatnya tidak langsung, dan biaya yang

berhubungan dengan proses produksi. Contoh BOP tetap adalah

penyusutan bangunan pabrik (factory’s building depreciation),

penyusutan mesin dan peralatan (depreciation on machineries and equipment), gudang (warehousing cost), dan pemeliharaan pabrik dan mesin (factory and machineries maintenance). Contoh BOP variabel adalah listrik, air untuk pabrik (factory’s utilities), pengemasan

6. Metode Penyusutan Anuitas

Anuitas merupakan suatu rangkaian pembayaran dengan jumlah yang

sama pada setiap interval. Besar kecil jumlah pembayaran pada setiap

interval tergantung pada jumlah pinjaman, jangka waktu, dan tingkat

bunga. Tingkat bunga pada setiap interval tergantung pada interval bunga

majemuk yang dilakukan, bisa terjadi pada setiap bulan, setiap kuartal,

setiap enam bulan, maupun setiap tahun (Ibrahim, 2009).

Metode anuitas identik dengan perhitungan annuity yang didasarkan pada nilai aset atau original cost sebagai present value, baik sebagai akibat kenaikan inflasi maupun sebagai perubahan teknologi, disediakan dana

cadangan sebesar 18 persen dari nilai aset pada setiap tahun untuk

mengatasi harga. Sebaliknya, penggunaan metode penyisihan dana

(singking fund method) sama dengan deposito di bank pada setiap tahun dan aset dana digunakan sebagai dana untuk membeli aset baru pada akhir

umur ekonomis (Ibrahim, 2009).

Nilai aset yang disusut digunakan untuk menghitung penyusutan per tahun

dengan rumus sebagai:

i

R= An ...(1) (1 – (1 + i)-n)

Keterangan:

R = Annuity (jumlah penyusutan per tahun) An = Nilai aset yang disusut

7. Laba

Firdaus (2008) berpendapat bahwa laba merupakan imbalan bagi suatu

bisnis yang telah berani menanggung resiko. Semakin besar resiko yang

dihadapi perusahaan, maka semakin besar laba yang akan diperoleh

perusahaan tersebut jika perusahaan tersebut berhasil. Jika perusahaan

gagal dalam menghadapi resiko tersebut maka perusahaan akan mengalami

kerugian. Perusahaan dapat memperoleh laba dari jumlah penjualan yang

tinggi namun perusahaan yang memiliki keunggulan bersaing juga mampu

memperoleh laba yang memuaskan. Perusahaan harus memiliki ciri khas

yang menonjol dan kreatifitas yang tinggi dalam pengelolaannya

dibandingkan perusahaan lain. Laba merupakan tolak ukur suatu

keberhasilan atau kegagalan manajer dalam mengatur dan memanfaatkan

sumber daya agribisnis (Suprehatiningsih, 2009).

Semakin banyak permintaan konsumen akan suatu sumber daya, maka

semakin tinggi pendapatan perusahaan dan akan mempengaruhi jumlah

laba perusahaan pula. Ketika suatu perusahaan tidak mampu memperoleh

laba, maka perusahaan tersebut tidak dapat melanjutkan persaingan

bisnisnya, bahkan bisa tutup. Perusahaan memiliki tujuan utama, yaitu

memperoleh laba sesuai target perusahaan. Laba akan menjadi motivasi

utama bagi keberadaan suatu bisnis (Downey dan Erickson, 1988).

Arti lain dari laba adalah pendapatan dikurangi dengan biaya total

(Tunggal, 1994). Pendapatan diperoleh dari penjualan produk sebesar Y

perusahaan adalah biaya yang dibutuhkan untuk memproduksi output Y,

yaitu sebesar jumlah input yang digunakan dikalikan dengan harga input.

8. Metode Penentuan Harga Pokok Produksi

Setiap perusahaan perlu menghitung biaya produksi secara rinci sebagai

dasar menghitung harga pokok produksi. Perusahaan menentukan harga

pokok produksi agar lebih mudah menentukan harga jual dari suatu

pesanan. Dua pendakatan yang dapat digunakan dalam perhitungan

biaya-biaya tersebut, yaitu metode full costing dan variable costing.

a. Full Costing Method

Mulyadi (1999) menyatakan bahwa metode full costing adalah suatu metode penentuan harga pokok produksi yang memperhitungkan semua

unsur biaya produksi ke dalam harga pokok produksi, terdiri dari biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik bersifat variabel maupun tetap. Biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka pada kapasitas

normal. Metode full costing memiliki keunggulan, yaitu metode sesuai dengan Prinsip Akuntansi Indonesia (PAI), yang digunakan dalam

laporan keuangan untuk kepentingan pajak dan masyarakat umum.

b. Variable Costing Method

berperilaku variabel ke dalam harga pokok produksi yang bersifat

variabel ke dalam harga pokok produksi, meliputi biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Mulyadi, 1999). Dalam kaitannya dengan produk yang belum laku

dijual, BOP tetap tidak melekat pada persediaan tersebut, tapi langsung

dianggap sebagai biaya dalam periode terjadinya (Firmansyah, 2014).

Suatu biaya digolongkan sebagai biaya variabel apabila memenuhi:

(1) harga barang atau jasa tidak berubah,

(2) metode dan prosedur produksi tidak berubah-ubah,

(3) tingkat efisiensi tidak berfluktuasi.

Mulyadi (1999) menyatakan bahwa kelebihan metode variable costing adalah laba yang dihitung sangat dipengaruhi oleh tingkat penjualan.

Tingkat penjualan yang tinggi merupakan indikator yang baik untuk

menilai kinerja perusahaan. Variable costing juga memiliki kelemahan, yaitu pemisahan biaya-biaya ke dalam biaya variabel dan biaya tetap

akan sulit dilakukan. Metode variable costing tidak sesuai dengan prinsip akuntansi yang lazim yang disebut Prinsip Akuntansi Indonesia

(PAI), sehingga laporan keuangan harus dibuat berdasarkan metode full costing untuk kepentingan pajak dan umum. Pada metode variable costing tidak diperhitungkan biaya overhead pabrik tetap dalam harga pokok persediaan, mengakibatkan nilai persediaan lebih rendah dan

akan mengurangi jumlah modal kerja yang dilaporkan dalam analisis

9. Teori Permintaan

Nopirin (2000) menyatakan bahwa permintaan adalah berbagai kombi