ABSTRAK

PENGARUH LIKUIDITAS DAN SRUKTUR MODAL TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR PADA

SEKTOR INDUSTRI FOOD AND BEVERAGE DI BURSA EFEK INDONESIA (BEI) PERIODE 2008-2012

Oleh

SEPTIA RAHMAWATI

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan, rasio likuiditas dan struktur modal diduga merupakan faktor-faktor yang mempengaruhi profitabilitas. Rumusan masalahnya adalah “Apakah rasio likuiditas (Current Ratio (CR)) dan struktur modal (Long Term Debt to Equity Ratio (LTDER)) mempunyai pengaruh yang signifikan terhadap profitabilitas (Return on Assets (ROA)) pada perusahaan manufaktur sektor industri Food and Beverage yang ada di Bursa Efek Indonesia Periode 2008-2012

?” Tujuan dari penelitian ini adalah untuk menguji dan mengetahui pengaruh antara likuiditas dan struktur modal terhadap profitabilitas perusahaan manufaktur yang terdaftar di BEI periode tahun 2008-2012.

Hasil analisis data atau hasil regresi menunjukkan bahwa secara simultan rasio likuiditas dan struktur modal mempunyai pengaruh yang tidak signifikan terhadap profitabilitas perusahaan manufaktur sektor industri Food and Beverage yang terdaftar di BEI Periode 2008-2012 yakni sebesar 7,9%. Begitu pula secara parsial, CR mempunyai pengaruh negatif dan tidak berpengaruh signifikan terhadap ROA sebesar -0,043 dan LTDER mempunyai pengaruh negatif dan tidak berpengaruh signifikan terhadap ROA sebesar -0,108.

PENGARUH LIKUIDITAS DAN STRUKTUR MODAL TERHADAP PROFITABILITAS PERUSAHAAN MANUFAKTUR PADA

SEKTOR INDUSTRI FOOD AND BEVERAGE YANG TERDAFTAR DI BEI PERIODE 2008-2012

Oleh

SEPTIA RAHMAWATI

Skripsi

Sebagai Salah Satu Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Lampung

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung tanggal 14 September 1992 dan

merupakan anak pertama dari dua bersaudara dari pasangan Hi. Saudi, S.H dan

Dra. Hj. Ernani Juita Suri Pendidikan pertama penulis adalah Sekolah Dasar

Negeri 1 Tanjung Agung Bandar Lampung, lulus pada tahun 2004. Kemudian

melanjutkan ke tingkat Sekolah Menengah Pertama Kartika II-2 Bandar

Lampung, dan lulus pada tahun 2007, yang kemudian dilanjutkan ke Sekolah

Menengah Atas Negeri (SMAN) 1 Bandar Lampung, dan lulus pada tahun 2010.

Pada Tahun 2010, penulis melanjutkan ke perguruan tinggi, yaitu di Universitas

Lampung Jurusan Ekonomi Manajemen melalui jalur Ujian Mandiri (UM).

Selama menjadi mahasiswa, penulis banyak mengikuti kegiatan yang diadakan

MOTO

Bismillahirohmanirrohim….

Awali segala kegiatan dengan niat yang baik

Pasti akan mendapatkan hasil yang baik

PERSEMBAHAN

Ku persembahkan skripsi ini kepada keluargaku tercinta,

Ayahku tersayang dan terbaik yang sangat mengertiku dalam kesenangan

dan kesusahan, dan selalu mendukung keputusan apa yang akan ku ambil

untuk kedepannya.

Hi. Saudi, S.H,

Bundaku yang tersayang, terbaik dan tercantik

Dr. Hj. Ernani Juita Suri.

Adikku Abdurrohman Mukhtar dan Edi Saputra serta kekasihku yang

selalu menemaniku dalam keadaan senang dan susah

SANWACANA

Alhamdulillahirobbil’alamin puji syukur kepada Allah SWT karena atas rahmat

dan karunia-Nya skripsi ini dapat diselesaikan. Sholawat serta salam senantiasa

tercurah kepada Nabi Muhammad SAW yang telah menyelamatkan umatnya dari

zaman Jahiliyah.

Penyusunan skripsi dengan judul “Pengaruh Likuiditas dan Struktur Modal

Terhadap Profitabilitas Perusahaan Manufaktur Sektor Industri Food and

Beverage yang terdaftar di BEI Periode 2008-2012 ” ini dimaksudkan sebagai

salah satu syarat dalam menyelesaikan studi dan memperoleh gelar Sarjana

Ekonnomi di Universitas Lampung.

Proses pembelajaran yang penulis alami selama ini memberikan kesan dan makna

mendalam bahwa ilmu dan pengetahuan yang dimiliki penulis masih sangat

terbatas. Bimbingan, keteladanan dan bantuan dari berbagai pihak yang diperoleh

penulis mempermudah proses pembelajaran tersebut. Untuk itu dengan segala

kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Iban Sofyan, S.E., M.M., selaku dosen pembimbing.

4. Bapak Ahmad Faisol, S.E., M.M., selaku dosen pendamping.

5. Bapak M. Syatibi CH, S.E., selaku dosen penguji utama.

6. Dr. Nova Mardiana, S.E., M.M., selaku dosen Pembimbing Akademik.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis.

8. Seluruh Staff dan Karyawan Fakultas Ekonomi dan Bisnis.

9. Ayah dan bunda tercinta yang telah menanamkan kepada penulis tentang

pentingnya pendidikan.

10. Adikku tercinta yang telah membantu dan memberikan semangat kepada

penulis.

11. Sidi, siti, datuk, bidah, nenek anang dan nenek ino tercinta yang selalu

memberikan dorongan semangat pada penulis.

12. Calon mertuaku Syaiful Anwar, B. Sc., dan Yuniar yang telah memberikan

semangat kepada penulis.

13. Kekasihku Martinus Agung Putra, S.H., yang telah membantu dan

memberikan semangat kepada penulis.

14. Sepupu-sepupuku yang tercinta, Rendy, Ersa, Ardin, Revita, Nadin, Marda,

Abdi, Okta, Dela, Bila, yang telah memberikan semangat dan dorongan

kepada penulis.

15. Sahabat-sahabat dan teman seperjuangan dikampus, Enty Ulya, Siti

Rokmah, Antika Rifa Metya, Cesaria Saputri, Mentari Lydia Sukarini, Meka

Sari, Mardhotila, Yolanda Olivia, dan Novita Suhesti.

16. Seluruh teman-teman Manajemen angkatan 2010, Kaka, Rudy, Andhika,

Sintari, Dian, Nanik, Anita, Yuni, Merina, Nisa, Tika, Santy, Fali, Nurul,

Mala, dan teman-teman lainnya yang tidak sempat saya sebutkan.

17. Sahabat-sahabat dari kecil, Risa dan Dewi

18. Serta semua pihak yang tidak dapat saya sebutkan satu per satu yang telah

memberikan bantuan dan dorongan kepada penulis.

Akhir kata, Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, akan

tetapi sedikit harapan semoga skripsi ini dapat berguna dan bermanfaat bagi kita

semua. Amin.

Bandar Lampung, 18 Juli 2014 Penulis

i

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.3.1 Tujuan Umum ... 8

1.3.2 Manfaat Penelitian ... 9

1.4 Kerangka Pemikiran ... 10

1.4.1 Pengaruh Likuiditas Terhadap Profitabilitas ... 10

1.4.2 Pengaruh Struktur Modal Terhadap Profitabilitas ... 11

1.5 Hipotesis ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 12

2.1.1 Pengertian Laporan Keuangan ... 12

2.1.2 Analisis Laporan Keuangan ... 12

2.1.3 Tujuan laporan keuangan ... 13

2.2 Analisis rasio keuangan ... 13

2.2.1 Rasio likuiditas ... 16

2.2.2 Rasio Solvabilitas ... 18

2.2.3 Rasio Profitabilitas ... 19

2.3 Struktur Modal ... 21

2.4 Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN 3.1Jenis dan Sumber Data ... 26

3.2 Obyek Penelitian ... 26

3.2.1 Populasi dan sampel ... 26

ii

3.4 Variabel Penelitian dan Variabel Definisi Operasional ... 28

3.4.1 Definisi Oprasional Variabel ... 28

3.4.1.1 Variabel Bebas (Independen Variabel) ... 29

3.4.1.2 Variabel Terikat (dependen varibel) ... 30

3.5Alat Analisis ... 30

3.5.1 Uji Asumsi Ordinary Least Square (OLS) ... 30

3.5.1.1Uji Asumsi Normalitas ... 30

3.5.1.2 Uji Autokorelasi ... 32

3.5.1.3 Uji Multikolinearitas ... 34

3.5.1.4 Uji Heteroskedastisitas ... 35

3.5.2 Analisis Regresi Linier Berganda ... 36

3.6 Pengujian Hipotesis ... 37

3.6.1 Uji Pengaruh Simultan (F test) ... 37

3.6.2 Uji Parsial (t test) ... 38

3.6.3 Koefisien Determinasi ... 38

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 40

4.1.1 Pengujian Model Regresi ... 40

4.1.1.1Uji F atau Pengaruh Secara Simultan ... 41

4.1.1.2 Uji T atau Pengaruh Secara Parsial ... 41

4.2Pembahasan ... 42

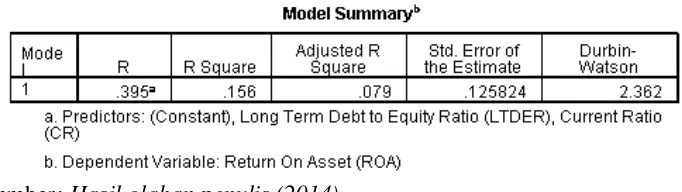

4.2.1 Pembahasan Uji Hipotesis (Koefisien Determinasi R2) ... 42

4.2.2 Pembahasan Uji F (Pengaruh Secara Simultan) ... 43

4.2.3 Pembahasan Uji T (Pengaruh Secara Parsial) ... 43

4.2.4 Pengaruh CR terhadap ROA ... 46

4.2.5 Pengaruh LTDER terhadap ROA... 47

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan ... 48

5.2 Saran ... 48

DAFTAR PUSTAKA

iii

DAFTAR TABEL

Halaman

Tabel 1.1 Daftar perusahaan manufaktur pada sektor industri

Food and Beverage yang terdaftar di Bursa Efek Indonesia ... 5

Tabel 1.2 Total Aset perusahaan manufaktur pada sector industri Food and Beverage yang terdaftar di BEI periode 2008-2012 ... 6

Tabel 1.3 Total Hutang perusahaan manufaktur pada sektor industri Food and Beverage yang terdaftar di BEI periode 2008-2012 ... 6

Tabel 1.4 Laba Bersih perusahaan manufaktur pada sector industri Food and Beverage yang terdaftar di BEI periode 2008-2012 ... 7

Tabel 3.1 Jumlah Sampel Berdasarkan Karakteristik Sampel ... 27

Tabel 3.2 Sampel Perusahaan ... 28

Tabel 3.3 Hasil Perhitungan Uji One-Kolmogorov Smirnov ... 31

Tabel 3.4 Hasil Perhitungan Uji Autokorelasi ... 33

Tabel 3.5 Hasil Perhitungan Uji Multikolinearitas ... 34

Tabel 4.1 Uji Koefisien Determinasi R2 ... 40

Tabel 4.2 Hasil Perhitungan Uji F ... 41

Tabel 4.3 Hasil Perhitungan Uji T ... 42

iv

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Pemikiran ... 10

v

DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi Perusahaan Manufaktur Pada Sektor Industri Food and

Beverage Yang Terdaftar Di Bursa Efek Indonesia

Lampiran 2 Daftar Observasi Sampel Perusahaan Manufaktur Pada Sektor Industri

Food and Beverage Yang Terdaftar Di Bursa Efek Indonesia

Lampiran 3 Hasil Perhitungan Long Term Debt to Equity Ratio (LTDER),

Current Ratio (CR), dan Return On Asset (ROA

Lampiran 4 Hasil Olahan Data Menggunakan SPSS 16.0

Lampiran 5 Hasil Uji Asumsi Klasik

Lampiran 6 F table for α=0.05 (2/3)

Lampiran 7 t Table

1

BAB I PENDAHULUAN

1.1Latar Belakang

Beberapa tahun belakangan ini pertumbuhan ekonomi di indonesia menunjukkan angka yang

poitif. Bedasarkan data yang diperoleh dari Badan Pusat Statistik (BPS) menunjukkan

angka pertumbuhan ekonomi Indonesia masih bertahan di kisaran 6,3%. Jika dilihat

dari Produk Domestik Bruto (PDB), di mana konsumsi masyarakat merupakan faktor

terbesar yang mencapai lebih dari 60%. Meningkatnya pertumbuhan UKM di

Indonesia ternyata cukup didominasi oleh industri Food and Beverage . Sejak

perkembangan bisnis di bidang Food and Beverage mengalami pertumbuhan yang

sangat signifikan. Puncaknya terjadi pada tahun 2009 di mana industri Food and

Beverage tersebut. Ditahun 2008 industri ini masih bisa tumbuh sebesar 2,34%,

sedangkan tahun 2009 mengalami lonjakan pesat menjadi 11,22% dengan volume

penjualan hingga Rp. 555 Triliun. Meskipun peningkatannya sangat tinggi di

tahun 2009, namun pada saat krisis global terjadi pada tahun 2010, sektor industri

Food and Beverage sempat mengalami penurunan yang cukup hebat menjadi 2,73%

walaupun omsetnya masih tetap tinggi yaitu menyentuh angka Rp. 605 Triliun.

Jika perusahaan ingin menjalankan kegiatan operasionalnya, maka perusahaan memerlukan

2

kesempatan untuk memperoleh laba yang besar akan menurun pada akhirnya, dikarenakan

kurangnya efektifitas dan efisien manjemen perusahaan dalam menjalan kegiatan operasional

perusahaan maka berdampak pada menurunnya profitabilitas. Sebaliknya jika

perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat

mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas maka

semakin baik posisi perusahaan di mata kreditur oleh karena itu terdapat

kemungkinan yang sangat besar bahwa perusahaan akan membayar kewajibannya

tepat pada waktunya. Disamping itu, jika likuiditas perusahaan meningkat maka

banyak dana yang menggangur (middle cash), sehingga mengakibatkan tingkat

aktivitas perusahaan akan menurun. Hal ini akan berdampak terhadap menurunnya

profitabilitas. Semua ini berpengaruh kepada jalannya operasional perusahaan, selain

masalah tersebut perusahaan juga dihadapkan pada masalah penentuan sumber pendanaan

yang akan dipilih oleh perusahaan. Jika perusahaan menggunakan lebih banyak hutang

dibandingkan dengan modal sendiri maka tingkat strukrur modal perusahaan akan

meningkat karena perusahaan memiliki hutang dan beban bunga yang harus ditanggung

juga meningkat. Hal ini akan berdampak terhadap menurunnya profitabilitas.

Rasio likuiditas merupakan rasio yang menggambarkan kumpulan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek (Kasmir, 2012:129).

Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi

utang tersebut terutama utang yang sudah jatuh tempo. Jika aktiva lancar

perusahaan meningkat maka perusahaan tersebut memiliki kemampuan untuk

memenuhi kewajiban hutang lancar dan sebaliknya aktiva lancar perusahaan

menurun maka kemampuan aktiva lancar dalam memenuhi kewajiban hutang

3

banyak dana yang menggangur sehingga, aktivitas dari perusahaan tidak efektif

dan efisien. Hal ini akan berdampak pada menurunnya profitabilitas bagi

perusahaan tersebut.

Struktur modal adalah perbandingan antara modal asing dengan modal sendiri.

Semakin besar hutang perusahaan tersebut berarti semakin besar risiko yang akan

ditanggung oleh perusahaan. Investor cenderung menyukai perusahaan yang

mempunyai modal yang besar dan hutang perusahaan tersebut rendah karena

menunjukan bahwa risiko perusahaan tersebut cenderung rendah.

Perusahaan dapat meminimalisir besaran risiko yang berasal dari hutang dengan

cara mengoptimalkan penggunaan hutang sehingga dapat meningkatkan laba

perusahaan. Penggunaan hutang yang tepat menunjukan bahwa perusahaan telah

berusaha untuk mencapai struktur modal yang harus mencapai suatu

keseimbangan antara risiko dan pengembalian sehingga dapat memaksimalkan

profitabilitas perusahaan. Struktur modal merupakan perbandingan antara

penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang,

maksudnya adalah seberapa besar modal sendiri dan seberapa besar hutang jangka

panjang yang akan digunakan sehingga bisa memberi keuntungan bagi

perusahaan. Seorang manajer harus pandai mengalokasikan dana yang dimiliki

perusahaan berupa modal sendiri dan modal yang berasal dari hutang yang

optimal digunakan untuk operasional perusahaan Tujuannya agar dapat

meminimalisir besarnya biaya dan risiko yang terjadi pada kegiatan oprasional

4

manajemen keuangan yang baik, sehingga biaya dapaat digunakan secara efektif

dan efisien.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam

mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas

manajemen suatu perusahaan. Penggunaan rasio profitabilitas dapat dilakukan

dengan menggunakan perbandingan antara bebagai komponen yang ada di laporan

keuangan, terutama laporan keuangan neraca dan laporan laba rugi (Kasmir,

2012:196). Karena besaran profitabilitas akan mempengaruhi keputusan

manajemen dalam melakukan pendanaan dari luar atau tidak.

Objek perusahaan yang digunakan dalam penelitian ini adalah perusahaan

sub-sektor food and beverage karena mempertimbangkan bahwa perusahaan food and

beverage dapat dikatakan perusahaaan yang memiliki ketahanan yang cukup baik

dalam menghadapi krisis global yang terjadi ditahun 2008 hingga 2010, karena

hanya industri food and beverage yang dapat bertahan dari industri-industri

lainnya disaat krisis global.

Situasi seperti ini memaksa perusahaan sub-sektor Food and Beverage untuk

membuat kebijakan dalam mengambil keputusan sebaik dan seefektif mungkin.

Perusahaan harus mampu mengolah aktiva sehingga kinerja operasional

perusahaan dapat menjadi efektif dan efisien. Hal ini tentu akan berpengaruh

terhadap laba yang akan diperoleh perusahaan, yakni perusahaan dapat

5

Perusahaan-perusahaan yang terdaftar pada sub-sektor Food and Beverage di

Bursa Efek Indonesia yakni:

Tabel 1.1

Daftar perusahaan manufaktur pada sektor industri Food and Beverage yang terdaftar di Bursa Efek Indonesia

No Kode Nama Perusahaan IPO

1 ADES PT Akasha Wira International Tbk. 13 Juni 1994 2 AISA PT Tiga Pilar Sejahtera Food Tbk. 11 Juni 1997 3 ALTO PT Tri Banyan Tirta Tbk 10 Juli 2010 4 CEKA PT Cahya Kalbar Tbk 09 Juli 1996 5 DAVO PT Davomas Abadi Tbk. 22 Des 1994 6 DLTA PT Delta Djakarta Tbk 12 Feb1984 7 ICBP PT Indofood ICBP Sukses Makmur Tbk 07 Oktober 2010 8 INDF PT Indofood Sukses Makmur Tbk 14 Juli 1994 9 MLBI PT Multi Bintang Indonesia Tbk 17 Januari 1994 10 MYOR PT Mayora Indah Tbk 04 Juli 1990 11 PSDN PT Prashida Aneka Niaga Tbk 18 Oktober 1994 12 ROTI PT Nippon Indosari Corporindo Tbk 28 Juni2010

13 SKBM PT Sekar Bumi Tbk 28 Juni 2010

14 SKLT PT Sekar laut Tbk 08 Sept 1983

15 STTP PT Siantar Top Tbk 16 Dec 1996

16 ULTJ PT Ultrajaya Milk Industry and Trading Company Tbk

02 Juli 1990

Sumber: www.sahamok.com

Tabel 1.1 berisi daftar perusahaan manufaktur sektor industri Food and Beverage

penulis ingin melakukan penelitian dengan periode lima tahun. Setelah melihat

daftar perusahaan tersebut dan melihat tahun Initial Public Offering (IPO) dari

masing-masing perusahaan, maka penulis memutuskan untuk melakukan

penelitian pada tahun 2008-2012 yakni dengan mengambil lima perusahaan yang

6

Berikut ini kondisi masing-masing laporan keuangan perusahaan yang dapat

diketahui :

Tabel 1.2

Total Aset perusahaan manufaktur pada sektor

industri Food and Beverage yang terdaftar di BEI periode 2008-2012

(dinyatakan dalam jutaan rupiah)

Sumber: http://www.idx.co.id (data diolah)

Tabel 1.2 memperlihatkan data mengenai total aset dari lima perusahaan yang

penulis teliti dalam periode 2008-2012. Dapat dilihat bahwa hampir setiap

perusahaan mengalami fluktuasi menurun pada tahun 2009 dan kembali

mengalami kenaikan di tahun berikutnya secara fluktuatif pada PT Siantar Top

Tbk. Namun tidak demikian dengan PT Multi Bintang Indonesia Tbk yang

mengalami peningkat pada tahun 2009-2011 dan mengalami fluktuasi penurunan

di tahun 2012. Sedangkan pada PT Ultrajaya Milk Tbk, PT Tiga Pilar Sejahtera

Food Tbk, dan PT Prashida Aneka Niaga Tbk yang mengalami peningkatan dari

tahun ke tahun.

Tabel 1.3

Total Hutang perusahaan manufaktur pada sektor

industri Food and Beverage yang terdaftar di BEI periode 2008-2012

(dinyatakan dalam jutaan rupiah)

7

Tabel 1.3 memperlihatkan data mengenai total hutang dari lima perusahaan yang

penulis teliti dalam periode 2008-2012. Dapat dilihat bahwa tiga perusahaan

mengalami fluktuasi kenaikan atau penambahan jumlah hutang di tahun 2009 lalu

menurun di tahun 2010 dan kembali mengalami kenaikan secara fluktuatif pada

PT Siantar Top Tbk. Pada PT Multi Bintang Indonesia Tbk, PT Ultrajaya Milk

Tbk, dan PT Prashida Aneka Niaga Tbk yang mengalami fluktuasi nai dan turun.

Namun berbeda dengan PT Tiga Pilar Sejahtera Food Tbk yang mengalami

meningkat dari tahun ke tahun

Tabel 1.4

Laba Bersih perusahaan manufaktur pada sektor

industri Food and Beverage yang terdaftar di BEI periode 2008-2012

(dinyatakan dalam jutaan rupiah)

Sumber: http://www.idx.co.id (data diolah)

Tabel I.4 memperlihatkan jumlah laba bersih yang didapat oleh lima perusahaan

dalam periode 2008-2012. Hampir semua perusahaan pengalami fluktuasi

peningkatan dan penurunan, namun pada PT Siantar Top Tbk, PT Ultrajaya Milk

Tbk dan PT Tiga Pilar Sejahtera Food Tbk laba bersih mengalami peningkatan

secara terus menerus dari tahun ke tahun. Berbeda dengan PT Multi Bintang

Indonesia Tbk dan PT Prashida Aneka Niaga Tbk mengalami fluktuasi meningkat

dan menurun dari tahun ke tahun.

Dapat dilihat data-data setiap variabel dari lima perusahaan dalam periode

8

fluktuasi meningkat dan menurun dari tahun ke tahunnya. Perusahaan dalam

penelitian ini mempunyai tingkat hutang yang cukup tinggi dan perusahaan tidak

dapat memenuhi kewajiban yang akan segera jatuh tempo, sehingga

mempengaruhi keuntungan yang dihasilkan oleh perusahaan tidak optimal

dikarenakan dalam mengelola manjemen keuangan tidak efektif dan efisien.

Oleh sebab itu, setelah peneliti melihat sedikit kesimpulan dari tabel total aset,

total hutang, dan laba bersih dari lima perusahaan maka penulis tertarik

melakukan penelitian dengan judul “Pengaruh Likuiditas dan Struktur Modal Terhadap Profitabilitas Perusahaan manufaktur pada sektor Industri Food and Beverage yang Terdaftar di BEI Periode 2008-2012”

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan sebelumnya, perumusan

masalah dalam penelitian ini adalah sebagai berikut:

“Apakah likuiditas dan struktur modal mempunyai pengaruh yang signifikan

terhadap profitabilitas pada perusahaan manufaktur sektor industri Food and

Beverage yang ada di Bursa Efek Indonesia Periode 2008-2012 ?”

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian :

Tujuan penelitian ini adalah sebagai berikut:

“Untuk mengetahui pengaruh likuiditas dan struktur modal terhadap profitabilitas

pada perusahaan manufaktur sektor industri Food and Beverage yang ada di

9

1.3.2 Manfaat Penelitian

1. Bagi investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi tentang

struktur modal perusahaan, sehingga dapat menjadi pertimbangan dalam

pengambilan keputusan investasi di perusahaan.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan pengetahuan bagi perusahaan

tentang struktur modal sehingga dapat meminimumkan biaya penggunaan modal

rata-rata agar dapat meningkatkan laba di masa mendatang dalam perencanaan

pengelolaan dana. Khususnya dalam menghitung rasio likuiditas dan

profitabilitas.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat mendukung penelitian selanjutnya dalam

melakukan penelitian yang berkaitan dengan rasio keuangan dan perubahan laba

10

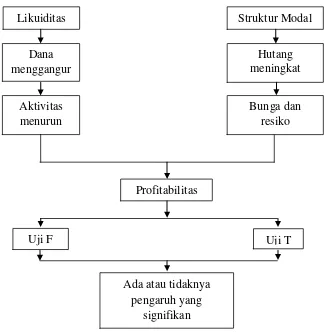

1.4Kerangka Pemikiran

Kerangka teori untuk penulisan ini sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

1.4.1 Pengaruh likuiditas terhadap profitabilitas

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya. Current ratio digunakan untuk mencari

nilai likuiditas tersebut. Current ratio (CR) didapatkan dengan membandingkan

nilai aktiva lancar dengan kewajiban lancar perusahaan. Semakin tinggi tingkat

likuiditas berarti semakin banyak dana yang menggangur, dikarenakan aktivitas

perusahaan tidak berjalan secara efektif dan efisien. Sehingga keuntungan yang

dihasilkan perusahaan tidak maksimal.

Likuiditas Struktur Modal

11

1.4.2 Pengaruh struktur modal terhadap profitabilitas

Struktur modal merupakan perbandingan antara besaran modal sendiri dengan

modal yang berasal dari pihak luar perusahaan yaitu hutang. Jika hutang

perusahaan meningkat maka bunga yang akan dibayar oleh perusahaan semakin

besar dan tingkat resiko dari perusahaan tersebut tinggi sehingga dapat

mempengaruhi tingkat keuntungan yang akan dihasilkan oleh perusahaan tersebut.

1.5Hipotesis

Hipotesis pada penelitian ini adalah sebagai berikut :

“Terdapat pengaruh likuiditas dan struktur modal yang negatif signifikan terhadap

profitabilitas perusahaan manufaktur sektor industri Food and Beverage yang

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan adalah media yang dapat dipakai untuk meneliti kondisi kesehatan

perusahaan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba ditahan,

dan laporan posisi keuangan (Sawir, 2005). Kieso, Weygandt dan Warfield yang

diterjemahkan oleh Salim, E.(2002) menyatakan, “Laporan keuangan merupakan sarana

komunikasi informasi keuangan utama kepada pihak-pihak di luar korporasi. Laporan

keuangan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Laporan keuangan yang sering disajikan adalah neraca, laporan laba rugi, laporan

arus kas, dan laporan ekuitas pemilik atau pemegang saham.”

2.1.2 Analisis Laporan Keuangan

Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan, dapat

dilakukan analisis terhadap laporan keuangan yang dimilikinya. Analisis Laporan

Keuangan menurut Harahap (2001) adalah :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan

melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu

dengan yang lain baik antara data kuantitatif maupun data non kuantitatif dengan

13

dalam proses menghasilkan keputusan yang tepat”. Analisis laporan keuangan berlaku alat

analisis dan teknik untuk laporan keuangan umum dan data terkait dengan

perkiraan dan kesimpulan yang berguna dalam keputusan bisnis (Leopold & John,

dikutip dalam Irham Fahmi, 2011).

2.1.3 Tujuan laporan keuangan

Tujuan laporan keuangan menurut Sawir (2005) adalah :

1). Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan.

2). Laporan keuangan disusun untuk memenuhi kebutuhan bersama atau sebagian besar

pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian

masa lalu.

3). Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggung

jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.2 Analisis rasio keuangan

Analisis rasio keuangan adalah analisa hubungan dari berbagai pos dalam berbagai laporan

keuangan yang merupakan dasar untuk dapat menginterpretasikan kondisi keuangan

dan hasil operasi suatu perusahaaan (Munawir 2004).

Menurut Bambang Riyanto (2001), analisis rasio keuangan adalah proses

penentuan operasi yang penting dan karakteristik keuangan dari sebuahperusahaan

dari data akuntansi dan laporan keuangan. Tujuan dari analisis ini adalah untuk

menentukan efisiensi kinerja dari manajer perusahaan yang diwujudkan dalam

14

Keunggulan dan Kelemahan Analisis Rasio Keuangan

1. Keunggulan Analisis Rasio Keuangan.

Analisis keuangan, yang mencakup analisis rasio keuangan, analisis kelemahan

dan kekuatan di bidang finansial akan sangat membantu dalam menilai prestasi

manajemen dimasa lalu dan prospeknya dimasa mendatang. Dengan analisis

keuangan ini dapat diketahui kekuatan serta kelemahan yang dimiliki oleh seorang

busines enterprise. Rasio tersebut dapat memberikan indikasi apakah perusahaan

memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya

piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan

pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan

memaksimumkan kemakmuran pemegang saham dapat tercapai. Dengan

menganalisis prestasi keuangan, seorang analis keuangan akan dapat menilai

apakah manajer keuangan dapat merencanakan dan mengimplementasikan

kedalam setiap tindakan secara konsisten dengan tujuan memaksimumkan

kemakmuran pemegang saham. Disamping itu analisis semacam ini juga dapat

dipergunakan oleh pihak lain seperti bank, untuk menilai apakah cukup layak

untuk memberikan tambahan dana atau kredit baru, calon investor untuk

memproyeksikan prospek perusahaan dimasa yang akan datang.

2. Kelemahan Analisis Rasio Keuangan.

Menurut Teuku Mirza dan Imbuh S (1999), ada beberapa kelemahan dari rasio

keuangan :

(1) Adanya distorsi karena laba yang dimasukkan tidak memasukkan unsur biaya

modal ekuitas.

15

industri yang berlainan akan sulit dibandingkan dengan perusahaan lain atau

dengan data suatu industri.

(3) Terjadinya distorsi karena pengaruh inflasi dan penggunaan data historis

dalam akuntansi.

(4) Laporan keuangan tidak dapat berdiri sendiri, tetapi harus didukung oleh

catatan atas laporan keuangan. Informasi ini harus dicermati karena mungkin

memuat potensi masalah yang dapat sangat mempengaruhi kondisi keuangan

suatu perusahaan.

(5) Kesulitan dalam menginterpretasikan hasil analisa. Misalkan, quick rqtio yang

tinggi apakah bagus karena kuatnya likuiditas perusahaan. Atau, justru jelek

karena perusahaan memegang kas yang berlebih yang justru tidak produktif.

(6) Perbedaan dalam perlakuan akuntansi dapat menimbulkan distorsi dalam

membandingkan rasio.

(7) Adanya praktek window dressing tentunya membuat laporan keuangan terlihat

bagus.

Seorang analisis keuangan dalam mengadakan interpretasi dan analisa laporan

keuangan suatu perusahaan memerlukan adanya ukuran tertentu. Ukuran yang

sering digunakan dalam analisa keuangan adalah “rasio”. Rasio menggambarkan

suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah

yang lain. Dengan menggunkan alat analisa berupa rasio keuangan dapat

menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau

buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke

periode berikutnya. Suatu rasio tidak memiliki arti dalam dirinya sendiri,

16

menjadi lebih sempurna dan untuk melakukan analisis ini dapat dengan cara

membandingkan prestasi suatu periode dengan periode sebelumnya sehingga

diketahui adanya kecenderungan selam periode tertentu, selain itu dapat pula

dilakukan dengan membandingkan dengan perusahaan sejenis dalam industri itu

sehingga dapat diketahui bagaimana keuangan dalam industri.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandigan dari suatu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan (bararti). Misalnya antara hutang dan modal, antara kas dan total

asset, antara harga pokok produksi dengan total penjualan dan sebagainya (Syafri,

2008).

Analisis rasio dapat digunakan untuk membimbing investor dan kreditur untuk

membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di

masa datang. Menurut Weston (2001), rasio-rasio keuangan ini dibagi menjadi

enam kelompok, yakni :

1). Rasio likuiditas

2). Rasio leverage

3). Rasio aktivitas

4). Rasio profitabilitas

2.2.1 Rasio likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan dalam memenuhi

kewajiban jangka pendeknya pada saat ditagih oleh suatu perusahaan. Dengan kata lain dapat

17

permintaan kredit yang telah diajukan (Kasmir, 2013: 130). Rasio likuiditas ini

terdiri dari (Kasmir, 2013: 134-142) :

1) Current Ratio (Rasio Lancar)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang

dimiliki. Current Ratio dapat dihitung dengan rumus :

2) Cash Ratio (Rasio Kas)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan

dibank. Cash Ratio dapat dihitung dengan rumus :

3) Quick Ratio (Rasio Cepat)

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih

18

Masalah likuiditas berhubungan dengan masalah kemampuan suatu perusahan untuk

memenuhi kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang

mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya

yang segera harus dipenuhi. Rasio Likuiditas yang digunakan dalam penelitian ini

adalah Current Ratio.

2.2.2 Rasio Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya

apabila perusahaan tersebut dilikuidasikan, baik kewajiban jangka pendek

maupun jangka panjang (Munawir, 2002: 32). Menurut Kasmir (2013: 156-163)

jenis Rasio Solvabilitas (Leverage) antara lain :

1) Debt To Assets Ratio (DAR)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka

panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa

bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat

dihitung dengan rumus:

2) Debt To Equity Ratio (DER)

Merupakan perbandingan antara hutang–hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk

19

3) Long Term Debt to Equity Ratio (LDER)

Merupakan perbandingan antara hutang dan ekuitas dalam pendanaan perusahaan

untuk menunjukkan kemampuan modal sendiri dalam memenuhi kewajiban

perusahaan. Rasio ini dapat dihitung dengan rumus:

2.2.3 Rasio Profitabilitas

Rasio profitabilitas atau sering disebut Rentabilitas suatu perusahaan

menunjukkan kemampuan suatu perusahaan untuk menghasilkan laba dengan modal yang

ditanamkan di dalam perusahaan tersebut. Pada rasio-rasio profitabilitas, seluruh

pengukuran rasio akan menunjukkan kondisi yang lebih baik jika jumlahnya atau

angkanya semakin besar. Sebaliknya menunjukkan kondisi yang semakin jelek

jika angka rasionya semakin kecil. Menurut Bambang Riyanto (2004: 335) jenis

Rasio Profitabilitas antara lain :

1) Gross Profit Margin ( Margin Laba Kotor)

Merupakan perandingan antar penjualan bersih dikurangi dengan harga pokok

penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang

dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus:

20

2) Net Profit Margin (Margin Laba Bersih)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu

dibandingkan dengan volume penjualan. Rasio ini dapat dihitung dengan rumus:

Net Profit Margin = Laba Setelah Pajak Penjualan Bersih

3) Earning Power of Total investment

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

Rasio ini dapat dihitung dengan rumus:

Earning Power of Total Investment = Laba Sebelum Pajak Total aktiva

4) Return on Equity (Pengembalian atas Ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri

untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa

maupun saham preferen. Rasio ini dapat dihitung dengan rumus yaitu :

Return on Equity = Laba Setelah Pajak Ekuitas Pemegang Saham

5) Return On Assets

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah

biaya-biaya modal (biaya-biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

21

Dalam penelitian ini peneliti hanya memakai satu rasio profitabilitas, yaitu Return

on Assets (ROA).

2.3 Struktur Modal

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan dalam pos

modal (modal saham), keuntungan atau laba yang ditahan atau kelebihan aktiva

yang dimiliki perusahaan terhadap seluruh utangnya (Munawir, 2001). Modal

pada dasarnya terbagi atas dua bagian yaitu modal Aktif (Debet) dan modal Pasif

(Kredit).

Struktur modal perbandingan antara modal asing dengan modal sendiri. Struktur

modal menunjukkan rasio yang menggambarkan besaran hutang yang dimiliki

oleh sebuah perusahaan. Rasio struktur modal yang lebih dari 1 menunjukkan

hutang atau kewajiban perusahaan tersebut lebih besar dari pada total aktiva atau

modal yang dimiliki perusahaan tersebut. Seorang investor biasanya enggan

berinvestasi pada perusahaan yang memiliki rasio DER lebih dari satu. Hal

tersebut karena rasio DER menunjukkan resiko yang dimiliki perusahaan tersebut.

Struktur modal suatu perusahaan memiliki beberapa komponen yang terdiri dari

(Riyanto, 2001):

1. Hutang Jangka Panjang (Long Term Debt)

Hutang jangka panjang atau modal asing adalah hutang dengan jangka waktu

relatif panjang umumnya lebih dari 10 tahun dan biasanya digunakan untuk

22

2. Saham Preferen

Saham preferen, yaitu saham yang pemegang sahamnya mempunyai beberapa

preferensi tertentu di atas pemegang saham biasa terutama dalam hal

pembagian dividen dan pembagian kekayaan.

3. Saham Biasa

Saham biasa yaitu saham yang pemegang sahamnya akan mendapat dividen

pada akhir tahun apabila perusahaan tersebut mendapatkan keuntungan.

Sebaliknya jika perusahaan rugi, maka tidak diperbolehkan membayar dividen.

4. Laba yang Ditahan

Laba yang ditahan, yaitu keuntungan yang diperoleh perusahaan yang ditahan

(tidak dibayarkan sebagai dividen), apabila kegunaannya belum ditentukan

oleh perusahaan.

Struktur modal sebuah perusahaan menunjukkan nilai perusahaan itu sendiri.

Suatu struktur modal yang baik dan optimal akan memaksimalkan nilai

perusahaan tersebut dan meningkatkan harga saham dari sebuah perusahaan.

Sehingga struktur modal dapat dikatakan mempengaruhi nilai perusahaan.

Ada beberapa faktor yang mempengaruhi penentuan struktur modal yang optimal,

(Houston dan Bringham, 2006) yaitu :

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang stabil akan mempengaruhi kemudahan

23

2. Struktur Aktiva

Besar dan banyaknya struktur aktiva pada perusahaan mempengaruhi hutang

yang mampu diperoleh perusahaan sebagai jaminan atas pinjaman tersebut.

3. Leverage Operasi

Perusahaan dengan leverage operasi yang lebih sedikit memiliki kemampuan

yang lebih baik dalam menerapkan leverage keuangan karena perusahaan

tersebut akan memiliki resiko bisnis yang lebih kecil.

4. Tingkat Pertumbuhan

Perusahaan yang tumbuh dengan cepat lebih banyak mengandalkan diri pada

modal ekternal karena membutuhkan lebih banyak dana.

5. Profitabilitas

Kemampuan laba yang dapat diperoleh perusahaan mempengaruhi besarnya

hutang yang dibutuhkan perusahaan. Semakin besar profitabilitas, semakin

kecil kebutuhan hutang perusahaan tersebut.

6. Pajak

Besaran pajak mempengaruhi penghematan biaya hutang. Sehingga dengan

adanya pajak semakin efisien sebuah hutang yang akan meningkatkan nilai

perusahaan tersebut.

7. Pengendalian

Dampak hutang versus saham pada posisi pengendalian manajemen dapat

mempengaruhi struktur modal.

8. Sikap manajemen

Beberapa manajemen cenderung lebih konservatif daripada yang lainnya, dan

24

dalam industri mereka, sedangkan manajemen agresif menggunakan lebih

banyak hutang di dalam pencarian mereka akan laba yang lebih tinggi.

9. Sikap pemberi pinjaman dan agen pemberi peringkat

Tanpa melihat analisis para manajer atas faktor-faktor leverage yang tepat bagi

perusahaan mereka sendiri, perilaku pemberi pinjaman dan agen pemeringkat

seringkali mempengaruhi keputusan struktur keuangan.

10.Kondisi pasar

Kondisi dari pasar saham dan obligasi yang mengalami perubahan baik dalam

jangka pendek maupun jangka panjang dapat memberikan arti yang penting

dalam struktur modal sebuah perusahaan yang optimal.

11.Kondisi internal perusahaan

Kondisi internal sebuah perusahaan juga dapat memiliki pengaruh pada sasaran

struktur modalnya.

12.Fleksibilitas keuangan

Sebuah perusahaan harus menjaga fleksibilitas keuangannya, dalam hal ini

menjaga kapasitas pinjaman cadangan yang memadai.

2.4 Penelitian Terdahulu

Terdapat penelitian mengenai lukuditas dan struktur modal terhadap profitabilitas

yang telah dilakukan sebelumnya. Penelitian tersebut yakni :

Penelitian tentang likuiditas dan solvabilitas terhadap profitabilitas, pernah

dilakukan oleh Nidya Afrinda (2013), dengan objek penelitiannya adalah

perusahaan-perusahaan makanan dan minuman yang terdaftar di BEI periode

25

perusahaan. Metode yang digunakan dalam penelitian ini menggunakan

persamaan regresi dan pengukuran variabel bebas likuiditas dengan menggunakan

cash ratio, current ratio, quick ratio dan variabel bebas solvabilitas menggunakan

DER, LDER. Hasil dari penelitian dilakukan oleh nidya yaitu variabel bebas

likuiditas : Cash ratio secara parsial berepengaruh negative namun tidak signifikan

current ratio secara parsial berpengaruh negative dan signifikan., quick ratio

secara parsial berpengaruh positif dan signifikan. Variabel solvabilitas: DER

secara parsial berpengaruh negative namu tidak signifikan, LDER berpengaruh

positif dan signifikan. Ksimpulan penelitian ini adalah likuiditas dan solvabilitas

berpengaruh signifikan terhadap profitabilitas di BEI. Dengan demikian

perusahaan makanan dan minuman dapat mengelola manjemen keuangan

perusahaan dengan baik, sehingga perusahaan tidak perlu melakukan pendanaan

dari luar perusahaan. Oleh karena itu, perusahaan memiliki tingkat lukuiditas dan

struktur modal yang rendah, maka perusahaan memperoleh keuntungan atau laba

26

BAB III

METODE PENELITIAN

3.1Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah menggunakan data

sekunder atau data tidak langsung. Data sekunder digunakan dalam penelitian ini

karena kemudahan perolehan data dan informasi. Data diperoleh dari

www.idx.co.id. Periode pengamatan yang digunakan dalam penelitian ini adalah

data selama tahun 2008-2012.

3.2 Obyek Penelitian

Objek penelitian ini adalah perusahaan-perusahaan yang bergerak di bidang

industri Food and Beverage yang terdaftar di Bursa Efek Indonesia periode

2008-2012.

3.2.1 Populasi dan sampel

populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2011:80). Populasi

yang dipakai dalam penelitian ini adalah perusahaan manufaktur pada sektor

27

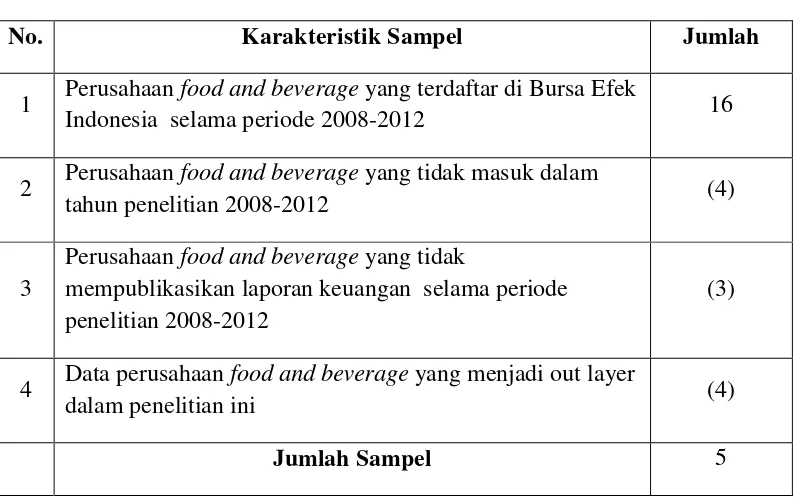

Penarikan sampel penelitian diambil dari sampel yang berasal dari populasi.

Penentuan sampel menggunakan metode Purposive Sampling, yaitu dimana

berdasarkan pertimbangan tertentu. Adapun kriteria penentuan sample pada

penelitian ini adalah sebagai berikut:

1. Perusahaan yang tergabung di Bursa Efek Indonesia (BEI).

2. Perusahaan manufaktur pada sektor industri Food and Beverage dengan

tingkat keaktifan terbaik yang terdaftar di BEI periode 2008-2012.

3. Perusahaan mempublikasikan laporan keuangan secara lengkap selama

periode penelitian.

4. Data perusahaan lengkap pada semua variabel.

Tabel 3.1

Jumlah Sampel Berdasarkan Karakteristik Sampel

No. Karakteristik Sampel Jumlah

1 Perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia selama periode 2008-2012 16

2 Perusahaan food and beverage yang tidak masuk dalam

tahun penelitian 2008-2012 (4)

3

Perusahaan food and beverage yang tidak

mempublikasikan laporan keuangan selama periode penelitian 2008-2012

(3)

4 Data perusahaan food and beverage yang menjadi out layer

dalam penelitian ini (4)

Jumlah Sampel 5

Sumber: http://www.idx.co.id (data diolah)

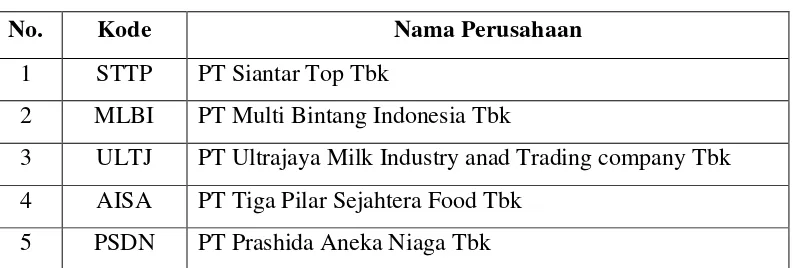

Setelah melihat karakteristik sampel yang diteliti, maka dari 16 perusahaan

28

dianggap layak untuk dijadikan sampel dalam penelitian. Perusahaan-perusahaan

tersebut diantaranya sebagai berikut:

Tabel 3.2 Sampel Perusahaan

No. Kode Nama Perusahaan

1 STTP PT Siantar Top Tbk

2 MLBI PT Multi Bintang Indonesia Tbk

3 ULTJ PT Ultrajaya Milk Industry anad Trading company Tbk

4 AISA PT Tiga Pilar Sejahtera Food Tbk

5 PSDN PT Prashida Aneka Niaga Tbk

Sumber: http://www.idx.co.id (data diolah)

3.3 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah melalui studi pustaka

mengkaji jurnal-jurnal, buku dan makalah untuk memperoleh landasan teoritis

yang komprehensif tentang struktur modal serta menelaah laporan keuangan

perusahaan. Data yang digunakan dalam penelitian ini dikumpulkan melalui

teknik dokumentasi, yaitu dengan mencatat dan mengkopi data-data dalam

www.idx.co.id yang relevan dengan penelitian ini.

3.4 Variabel Penelitian dan Variabel Definisi Operasional 3.4.1 Definisi Oprasional Variabel

Definisi operasional merupakan cara penulis dalam mendefenisikan atau

menghitung variabel yang dipergunakan dalam penelitian ini. Variabel

independen adalah variabel yang menjadi sebab terjadinya/terpengaruhinya

29

penelitian ini yaitu likuiditas dan struktur modal, sedangkan variabel dependen

dari penelitian ini adalah profitabilitas.

3.4.1.1 Variabel Bebas (independen variabel)

a. Current Ratio (CR) (X2)

Current Ratio(CR) adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya dengan

menggunakan aktiva lancar yang dimiliki.

Rumus untuk menghitung Current Ratio(CR) sebagai berikut :

b. Long Term Debt to Equity Ratio (LDER) (X2)

Long Term Debt to Equity Ratio (LDER)merupakan perbandingan antara

hutang dan ekuitas dalam pendanaan perusahaan untuk menunjukkan

kemampuan modal sendiri dalam memenuhi kewajiban perusahaan.

Rumus untuk menghitung Long Term Debt to Equity Ratio (LDER)sebagai

30

3.4.1.2 Variabel Terikat (dependen varibel)

a. Return On Asset (ROA) (Y)

Return On Asset Merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total

aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan

mendanai aktiva) dikeluarkan dari analisis.

Rumus untuk menghitung Return On Asset (ROA) sebagai berikut :

3.5 Alat Analisis

3.5.1 Uji Asumsi Ordinary Least Square (OLS)

Untuk menghitung persamaan regresi sederhana melalui metode kuadrat terkecil

(Ordinary Least Square/OLS) maka data harus memenuhi empat asumsi dasar,

yaitu uji Normalitas, uji Heteroskedasitas, uji Autokorelasi dan uji

Multikolinieritas. Apabila 4 asumsi tersebut sudah dipenuhi maka data dinyatakan

penelitian layak uji (Ghozali,2007:89).

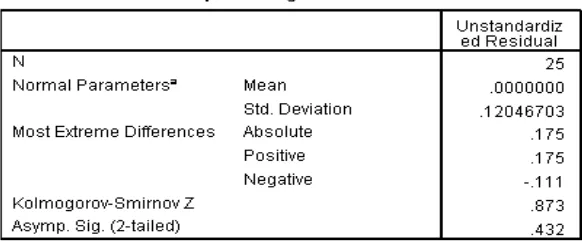

3.5.1.1 Uji Asumsi Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal (Situmorang et al, 2010:91). Uji

normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov.

Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp. Sig. (2-tailed)

diatas nilai signifikan 5% artinya variabel residual berdistribusi normal

31

1. Analisis Statistik

Uji normalitas residual dengan grafik dapat mengecoh jika tidak berhati-hati.

Secara visual uji normalitas residual dengan grafik kelihatan tidak normal,

padahal secara statistik bisa sebaliknya. Oleh sebab itu, dilakukan uji statistik dan

tidak melakukan uji normalitas residual dengan grafik dalam penelitian ini.

Penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov

(K-S). Uji ini memiliki kreteria sebagai berikut :

1. Jika nilai Asymp. Sig. (2-tailed) kurang dari 0,05 atau dibawah 5%, maka H0

ditolak. Hal ini berarti data terdistribusi tidak normal.

2. Jika nilai Asymp. Sig. (2-tailed) lebih dari 0,05 atau diatas 5%, maka H0

diterima.Hal ini berarti data terdistribusi normal.

Tabel 3.3

Hasil Perhitungan Uji One-Kolmogorov Smirnov

Sumber: Hasil olahan penulis (2014)

Tabel 3.3 memperlihatkan bahwa hasil uji statistik Kolmogorov-Smirnov (K-S)

menunjukkan data telah terdistribusi secara normal. Hal ini ditunjukkan dengan

uji Kolmogorov - Smirnov yang menunjukkan hasil yang memiliki tingkat

32

data terdistribusi secara normal, dengan demikian dapat disimpulkan model

regresi memenuhi asumsi normalitas.

3.5.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu (residual) pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Salah satu cara untuk mengetahui ada tidaknya autokorelasi pada model regresi adalah dengan

melakukan Uji Durbin Watson (Dw test). Uji Durbin Watson (Dw test) hanya

digunakan untuk autokorelsi tingkat satu (first order autocorrelation) dan

mengisyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada

variabel lagi di antara variabel bebas.

Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (ρ = 0)

Ha : ada autokorelasi (ρ ≠ 0)

Pengambilan keputusan ada tidaknya autokorelasi:

Hipotesis nol Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negatif

33

- Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4 – du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

- Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (dl), maka koefisien korelasi lebih besar dari pada nol, berarti ada autokorelasi positif.

- Bila nilai DW lebih besar dari pada (4 – dl), maka koefisien autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif.

- Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau DW terletak diantara (4 – du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Tabel 3.4

Hasil Perhitungan Uji Autokorelasi

Sumber: Hasil olahan penulis (2014)

Tabel 3.4 memperlihatkan bahwa nilai Durbin Watson Hitung sebesar d = 2.362

Dengan diketahui nilai T (jumlah sampel) = 25, k (Jumlah Variabel bebas) = 2,

nilai DL (batas bawah) = 1,2063 dan dU (batas atas) = 1,5495. Maka dapat

dihitung (4-dU) yaitu 4 – 1,5495 = 2,4505 dan (4-dL) yaitu 4 – 1,2063 = 2,7937.

Dapat disimpulkan bahwa nilai dw terletak diantara dU dan (4-dU), yaitu 1,5495

< 2,362 < 2,4505, Dengan demikian dapat disimpulkan bahwa tidak terdapat

autokorelasi pada model tersebut. Sehingga data yang digunakan dalam penelitian

34

3.5.2.3 Uji Multikolinearitas

Uji multikolineartitas bertujuan menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas atau independen. Hubungan linear antar variabel

inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya

tidak terjadi korelasi antar variabel independen. Uji multikolinearitas

menggunakan kriteria variance inflation factor (VIF). Salah satu cara untuk

mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah

dengan melihat nilai tolerance dan VIF (Variance Inflation Factor), yaitu:

- Jika nilai tolerance > 0.10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut.

- Jika nilai tolerance < 0.10 dan VIF > 10, maka dapat diartikan bahwa terjadi gangguan multikolinearitas pada penelitian tersebut.

Tabel 3.5

Hasil Perhitungan Uji Multikolinearitas

Sumber: Hasil olahan penulis (2014)

Tabel 3.4 diperoleh bahwa semua variabel bebas memiliki nilai Tolerance di atas

0,1 dan nilai VIF di bawah angka 10. Nilai Tolerance pada tabel sebesar 0,924

pada CR, 0,924 pada LTDER sedangkan nilai VIF sebesar 1,082 pada CR, 1,082

pada LTDER. Kesimpulan yang dapat diambil dalam model ini tidak ada masalah

35

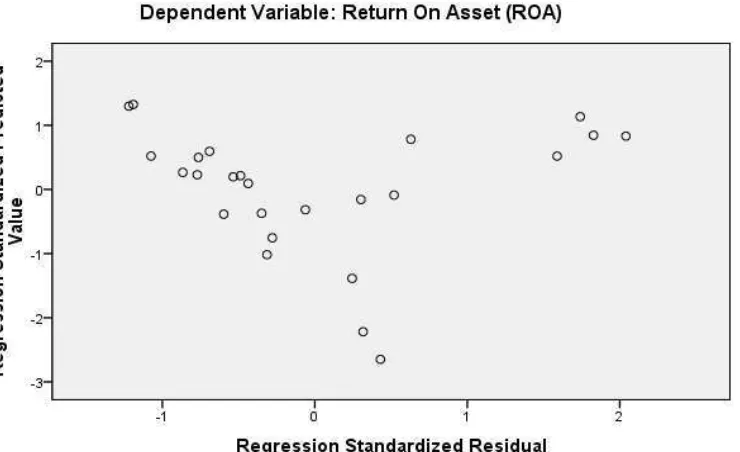

3.5.2.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari satu pengamatan ke pengamatan lain. Jika variance

dan residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homokedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi

yang baik adalah yang Homokedastisitas atau tidak terjadi Heretoskesdastisitas.

Heteroskedastisitas tidak merusak property dari estimasi ordinary least square

(OLS) yaitu tetap tidak bias (unbiased) dan konsisten estimator, tetapi estimator

ini tidak lagi memiliki variance dan efisien sehingga tidak lagi lagi BLUE (Best

Linear Unbiased Estimator).

Metode yang dapat digunakan untuk menguji adanya gejala ini adalah metode

grafik, yaitu dengan kreteriannya bahwa apakah nilai rata-rata yang ditaksir dari Y

secara sistematis berhubungan dengan kuadrat residual. Kalau terjadi hubungan,

maka grafik yang ada akan menunjukkan suatu pola tertentu, yang artinya terjadi

heretoskedastisitas. Dan sebaliknya, jika tidak terjadi hubungan maka grafik tidak

akan menunjukkan suatu pola tertentu atau tersebar tidak menentu, artinya tidak

36

Sumber: Hasil olahan penulis (2014)

Gambar 3.1 Grafik Scatterplot

Gambar 3.1 memperlihatkan titik-titik menyebar secara acak, serta tersebar baik

di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan

bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang

digunakan.

3.5.2 Analisis Regresi Linier Berganda

Regresi linear berganda adalah metode yang digunakan untuk mengetahui pola

hubungan antara dua atau lebih variabel sekaligus memperoleh model untuk

menaksir dan membuat perkiraan nilai variabel tertentu, sebagai variabel

37

yang telah diketahui nilainya (J. Supranto, 1993). Analisis regresi linier berganda

digunakan untuk mengetahui pengaruh dari Current Ratio (CR) dan Net Profit

Margin (NPM) terhadap Debt to Equity Ratio (DER).

Persamaan regresi linier yang dipakai adalah sebagai berikut:

Y = α +

+

+ e

β1,β2 = Koefisien regresi variabel X1,X2

e = error (5 % dari tingkat kepercayaan 95 %).

3.6 Pengujian Hipotesis

3.6.1 Uji Pengaruh Simultan (F test)

Pengujian ini bertujuan menunjukkan apakah variabel-variabel independen yang

dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap

variabel dependen. Pengujian dalam penelitian ini dilakukan dengan

menggunakan significance level 0,05 (a=5%) dan membandingkan F hitung

dengan F tabel . Pengujian dengan menggunakan significance level 0,05 (a=5%)

penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Apabila nilai signifikansi f < 0.05, maka H0 ditolak atau Ha diterima yang

berarti koefisien regresi signifikan, artinya terdapat pengaruh yang signifikan

38

2. Apabila nilai signifikansi f > 0.05, maka H0 diterima atau Ha ditolak yang

berarti koefisien regersi tidak signifikan. Hal ini artinya variabel independen

tidak berpengaruh terhadap variabel dependen.

3.6.2 Uji Parsial (t test)

Pengujian hipotesis akan menggunakan uji t. Uji t merupakan pengujian hubungan

regresi parsial faktor-faktor bebas terhadap faktor terikat. Uji t ini pada tingkat

kepercayaan 95% dengan derajad kebebasan n-k-1.

Rumusan hipotesis yang ditransformasikan menjadi rumusan statistik adalah

sebagai berikut:

1. Pengujian untuk hipotesis variabel CR

H0 : β1 = 0 CR tidak berpengaruh positif dan signifikan terhadap

ROA.

Ha : β1 > 0 CR berpengaruh positif dan signifikan terhadap ROA.

2. Pengujian untuk hipotesis variabel LTDER

H0 : β2 = 0 LTDER tidak berpengaruh positif dan signifikan terhadap

ROA.

Ha : β2 < 0 LTDER berpengaruh positif dan signifikan terhadap ROA.

Apabila t hitung > t tabel, maka H0 ditolak dan Ha diterima

Apabila t hitung < t tabel, maka H0 diterima dan Ha ditolak

3.6.3 Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan

oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan

39

Kelemahan mendasar dalam penggunaan koefisien determinasi adalah biasa

terhadap jumlah variabel independen. Semakin banyak variabel independen

ditambahkan ke dalam model maka R square akan meningkat walaupun variabel

tersebut tidak berpengaruh secara signifikan ke dalam model. Oleh karena itu

banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square

47

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan pada bab sebelumnya penelitian ini bertujuan untuk

menganalisis pengaruh likuiditas dan struktur modal terhadap profitabilitas pada

perusahaan manufaktur industri Food and Beverage yang terdaftar di Bursa Efek

Indonesia.

Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial likuiditas dan

struktur modal tidak berpengaruh terhadap profitabilitas pada perusahaan food and

beverage yang terdaftar di Bursa Efek Indonesia.

5.2Saran

Penelitian ini dapat memberikan saran antara lain :

1. Perusahaan dalam menjalankan kegiatan dan produktifitas perusahaan lebih

baik menggunakan dana yang berasal dari dalam perusahaan, dibandingkan

dana yang berasal dari luar yaitu hutang karena akan menambah beban bagi

perusahaan yang pada akhirnya akan menyebabkan kerugian bagi perusahaan

49

2. Bagi investor hasil penelitian ini diharapkan dapat digunakan sebagai sumber

informasi tentang likuiditas dan struktur modal perusahaan, sehingga dapat

menjadi pertimbangan dalam pengambilan keputusan investasi di perusahaan.

3. Hasil penelitian ini diharapkan dapat mendukung penelitian selanjutnya dalam

melakukan penelitian yang berkaitan dengan rasio keuangan dan perubahan

laba serta struktur modal suatu perusahaan, menambah jumlah sampel yang

digunakan dan menggunakan variabel bebas yang berbeda, karena variabel

DAFTAR PUSTAKA

Agnes, Sawir, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT. Gramedia Pustaka, Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Fahmi, Irham. 2013. Pengantar Manajemen Keuangan, Cv. Alfabeta, Bandung.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Universitas Diponegoro: Semarang.

Harahap, Sifyan, Syafri, 2001. Analisis Kritis Atas Laporan Keuangan. PT. Raja Grafindo Persana, Jakarta.

Jensen, Michael C., William H. Meckling 1976, Theory of the firm: Managerial Behavior, Agency Cost and Ownership Structure, The Journal of Financial Ecomomics.

Kasmir. 2012. Analisis Laporan Keuangan, PT. Rajagrafindo Persada. Jakarta.

Munawir, 2001. Akuntansi Keuangan dan Manajmen, Edisi Pertama, BPFE, Yogyakarta.

Munawir, 2004. Analisis Laporan Keuangan, Liberty, Edisi keempat, Yogyakarta.

Myers, S. And N. Majluf. (1984). Corporate financing and investment decisions when firms have information investors do not have. Journal of Finance Economics.

Nindya Afrinda. 2013.“Analisis Pengaruh Likuiditas dan Solvabilitas terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar Di Bei Tahun 2006-2012,

Manajemen Universitas Diponegoro.

Riyanto, Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan ketujuh, BPFE, Yogyakarta.

Situmorang, Et. al. 2010. Analisis Data Penelitian; Menggunakan ProgramSPSS, Terbitan Pertama. Medan. USU Press.

Syamsuddin, lukman. 2001. Manajemen Keuangan Perusahaan, Banyu Media

Publishing, Malang.

Weston, Thomas E. Copeland, 1996. Manajemen Keuangan, Erlangga, Jakarta.

www.Google.com

www.Idx.co.id

47

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan pembahasan pada bab sebelumnya penelitian ini bertujuan untuk

menganalisis pengaruh likuiditas dan struktur modal terhadap profitabilitas pada

perusahaan manufaktur industri Food and Beverage yang terdaftar di Bursa Efek

Indonesia.

Hasil penelitian ini menunjukkan bahwa secara simultan dan parsial likuiditas dan

struktur modal tidak berpengaruh terhadap profitabilitas pada perusahaan food and

beverage yang terdaftar di Bursa Efek Indonesia.

5.2Saran

Penelitian ini dapat memberikan saran antara lain :

1. Perusahaan dalam menjalankan kegiatan dan produktifitas perusahaan lebih

baik menggunakan dana yang berasal dari dalam perusahaan, dibandingkan

dana yang berasal dari luar yaitu hutang karena akan menambah beban bagi

perusahaan yang pada akhirnya akan menyebabkan kerugian bagi perusahaan

49

2. Bagi investor hasil penelitian ini diharapkan dapat digunakan sebagai sumber

informasi tentang likuiditas dan struktur modal perusahaan, sehingga dapat

menjadi pertimbangan dalam pengambilan keputusan investasi di perusahaan.

3. Hasil penelitian ini diharapkan dapat mendukung penelitian selanjutnya dalam

melakukan penelitian yang berkaitan dengan rasio keuangan dan perubahan

laba serta struktur modal suatu perusahaan, menambah jumlah sampel yang

digunakan dan menggunakan variabel bebas yang berbeda, karena variabel

DAFTAR PUSTAKA

Agnes, Sawir, 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT. Gramedia Pustaka, Jakarta.

Brigham, Eugene F. dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Kedelapan, Erlangga, Jakarta.

Fahmi, Irham. 2013. Pengantar Manajemen Keuangan, Cv. Alfabeta, Bandung.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Universitas Diponegoro: Semarang.

Harahap, Sifyan, Syafri, 2001. Analisis Kritis Atas Laporan Keuangan. PT. Raja Grafindo Persana, Jakarta.

Jensen, Michael C., William H. Meckling 1976, Theory of the firm: Managerial Behavior, Agency Cost and Ownership Structure, The Journal of Financial Ecomomics.

Kasmir. 2012. Analisis Laporan Keuangan, PT. Rajagrafindo Persada. Jakarta.

Munawir, 2001. Akuntansi Keuangan dan Manajmen, Edisi Pertama, BPFE, Yogyakarta.

Munawir, 2004. Analisis Laporan Keuangan, Liberty, Edisi keempat, Yogyakarta.

Myers, S. And N. Majluf. (1984). Corporate financing and investment decisions when firms have information investors do not have. Journal of Finance Economics.

Nindya Afrinda. 2013.“Analisis Pengaruh Likuiditas dan Solvabilitas terhadap Profitabilitas Pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar Di Bei Tahun 2006-2012,

Manajemen Universitas Diponegoro.

Riyanto, Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan ketujuh, BPFE, Yogyakarta.

Situmorang, Et. al. 2010. Analisis Data Penelitian; Menggunakan ProgramSPSS, Terbitan Pertama. Medan. USU Press.

Syamsuddin, lukman. 2001. Manajemen Keuangan Perusahaan, Banyu Media

Publishing, Malang.

Weston, Thomas E. Copeland, 1996. Manajemen Keuangan, Erlangga, Jakarta.

www.Google.com

www.Idx.co.id