DAMPAK PENERAPAN UNDANG-UNDANG NO. 36 TAHUN

2008 TENTANG PAJAK PENGHASILAN TERHADAP

JUMLAH WAJIB PAJAK DAN PENERIMAAN PAJAK

Oleh:

WULAN PUSPITASARI

NIM : 107082003195

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAMPAK PENERAPAN UNDANG-UNDANG NO. 36 TAHUN 2008 TENTANG PAJAK PENGHASILAN TERHADAP JUMLAH WAJIB

PAJAK DAN PENERIMAAN PAJAK

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan

Guna Meraih Gelar Sarjana Ekonomi

Oleh : Wulan Puspitasari NIM: 107082003195

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja Muhammad Yani, SE, M.Si NIP: 19490602 197803 1 001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin 18 April 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

Nama : Wulan Puspitasari

NIM : 107082003195

Jurusan : Akuntansi

Judul Skripsi : Dampak Penerapan Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan Terhadap Jumlah Wajib Pajak dan Penerimaan Pajak.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 April 2011

1. Yessi Fitri, SE, Ak, M.Si ( _____________________ )

NIP. 19760924 200604 2 002 Ketua

2. Yusro Rahma, SE, M.Si ( _____________________ )

NIP. 19800506 200801 2 016 Sekretaris

3. Prof. Dr. Abdul Hamid, MS ( _____________________ )

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin 13 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Wulan Puspitasari

NIM : 107082003195

Jurusan : Akuntansi

Judul Skripsi : Dampak Penerapan Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan Terhadap Jumlah Wajib Pajak dan Penerimaan Pajak.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Juni 2011

1. Prof. Dr. Abdul Hamid, MS ( _____________________ )

NIP. 19570617 198503 1 002 Ketua

2. Yessi Fitri, SE, Ak, M.Si ( _____________________ )

NIP. 19760924 200604 2 002 Sekretaris

3. Dr. Yahya Hamja ( _____________________ )

NIP. 19490602 197803 1 001 Pembimbing I

4. Muhammad Yani, SE, M.Si ( _____________________ )

Pembimbing II

5. Reskino, SE, Ak, M.Si ( _____________________ )

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Wulan Puspitasari

No. Induk Mahasiswa : 107082003195

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, Mei 2011

Yang Menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Wulan Puspitasari

Tempat, tanggal lahir : Jakarta, 18 April 1989

Alamat : Komplek Bukit Indah Blok B4 No.17

Sarua Ciputat

No. HP : 0856-917-02127

e- mail : ilovepinguin@yahoo.com

II. PENDIDIKAN

TK. Tirta Buaran, Ciputat : Tahun 1993-1995

SD. Tirta Buaran, Ciputat : Tahun 1995-2001

SMPN 85, Jakarta Selatan : Tahun 2001-2004

SMAN 46, Jakarta Selatan : Tahun 2004-2007

UIN Syarif Hidayatullah, FEB : Tahun 2007-2011

III. PENGALAMAN BEKERJA

PT. Shafira Laras Persada sebagai Moslem Fashion Assisstant Part Time

THE CONSEQUENCES OF THE IMPLEMENTATION OF UNDANG-UNDANG NO. 36 TAHUN 2008 ABOUT INCOME TAX TO THE

NUMBER OF TAXPAYERS AND TAX REVENUE By : Wulan Puspitasari

ABSTRACT

The aims of this research is to determine changes in the number of taxpayers and tax revenue after implementation of Undang-Undang No. 36 Tahun 2008 about income tax. This research uses time period of 4 (four) years before and 2 (two) years after implementation of Undang-Undang No. 36 Tahun 2008 about income tax. Data sample which used in this research are the number of taxpayers and tax revenue in Direktorat Jenderal Pajak. Mann Whitney U Test was used to measure how much the changes in the number of taxpayers and tax revenue before and after implementation of Undang-Undang No. 36 Tahun 2008 about income tax. The statistical test is using the SPSS 17th Program. The result of this research indicates that there are significant differences in the number of taxpayers and tax revenue before and after implementation of Undang-Undang No. 36 Tahun 2008 about income tax.

DAMPAK PENERAPAN UNDANG-UNDANG NO. 36 TAHUN 2008 TENTANG PAJAK PENGHASILAN TERHADAP JUMLAH WAJIB

PAJAK DAN PENERIMAAN PAJAK Oleh: Wulan Puspitasari

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perubahan yang terjadi pada jumlah wajib pajak dan penerimaan pajak setelah penerapan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan. Penelitian ini menggunakan periode waktu 4 (empat) tahun sebelum dan 2 (dua) tahun sesudah penerapan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan. Sampel data yang digunakan dalam penelitian ini adalah jumlah wajib pajak dan Penerimaan pajak pada Direktorat Jenderal Pajak. Uji beda Mann Whitney U Test digunakan untuk mengukur seberapa besar perubahan yang terjadi pada jumlah wajib pajak dan penerimaan pajak sebelum dan sesudah penerapan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan. Pengujian statistik menggunakan program SPSS 17. Dari hasil penelitian ini diketahui bahwa terdapat perbedaan yang signifikan pada jumlah wajib pajak dan penerimaan pajak sebelum dan sesudah penerapan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan.

KATA PENGANTAR

Bismillahirrahmaanirrahim Assalamu’alaikum Wr. Wb

Segala puji serta syukur kehadirat Allah SWT, Zat yang tidak pernah lelah

dan berhenti mencurahkan rahmatNya dan Zat yang Maha Kuasa atas segala

sesuatu di muka bumi ini. Atas rahmatNya pula, akhirnya penulis dapat

menyelesaikan skripsi ini sebagai salah satu syarat untuk mencapai gelar Sarjana

Ekonomi pada jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Shalawat serta salam semoga tercurah kepada junjungan kita Nabi

Muhammad SAW, beserta keluarga, sahabat dan semoga kepada kita selaku

umatnya hingga akhir zaman.

Tak lupa penulis menyampaikan ucapan terima kasih dan penghargaan

setinggi-tingginya kepada semua pihak yang telah membantu, mensupport dan

memberikan bimbingan kepada penulis selama dalam proses penulisan skripsi.

Ungkapan terima kasih yang tulus penulis sampaikan kepada:

1. Kedua orang tuaku tercinta, papa Sriyono dan mama Siti Ediningsih atas

kasih sayangnya yang tulus tak terhingga selama ini, atas support dan semua

doa-doa terbaik yang selalu terucap untuk anandamu ini. I love you forever

and ever

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis

3. Ibu Rahmawati, SE, M.M, selaku Ketua Jurusan Akuntansi atas masukan

yang diberikan

4. Ibu Yessi Fitri, SE, Ak, M.Si, selaku Sekretaris Jurusan Akuntansi

5. Bapak Dr. Yahya Hamja, selaku Dosen Pembimbing I, terima kasih atas

6. Bapak M. Yani, SE, M.Si, selaku Dosen Pembimbing II, terima kasih atas

waktu, bimbingan, arahan serta masukan berharga yang diberikan kepada

penulis

7. Seluruh dosen dan staf Fakultas Ekonomi dan Bisnis, UIN Syarif

Hidayatullah yang telah memberikan banyak bantuan serta ilmu yang

bermanfaat

8. Kepala Bagian, Staf dan Pegawai Direktorat Jenderal Pajak, Bapak Dodik,

Ibu Ani dan Ibu Ira, yang telah banyak membantu penulis dalam

melaksanakan riset data untuk kebutuhan penulisan skripsi ini

9. My best sista, teman seperjuanganku, Siti Salwah, Leni Amalia, Yayu

Poryamah, Oki Yoiko dan Nur Rahmi Prasna Paramita, SE. Thanks for being

my friend in need and indeed. Thanks for all your support and careness. Keep

fighting for the real world and laughing everywhere ya.

10.Teman-teman Akuntansi kelas C dan Pajak A angkatan 2007.

11.Farada Andika Fathan, SE. yang selalu memberikan support dan

mendengarkan semua keluh kesah selama pembuatan skripsi ini.Semoga apa

yang kita cita-citakan bisa tercapai.

Dan kepada semua pihak yang telah berperan serta dalam membantu

penulisan skripsi ini yang tidak dapat saya sebutkan satu persatu. Terimakasih atas

bantuan yang telah diberikan, semoga Allah SWT membalasnya dengan yang

lebih baik dan semoga skripsi ini dapat memberikan manfaat bagi para

pembacanya.

Ciputat, Mei 2011

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI... v

DAFTAR RIWAYAT HIDUP... vi

ABSTRACT... vii

ABSTRAK...viii

KATA PENGANTAR... ix

DAFTAR ISI... .xi

DAFTAR TABEL...xiv

DAFTAR GAMBAR... xvi

DAFTAR LAMPIRAN... xvii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan Masalah... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 9

2. Jenis Pajak... 13

3. Stelsel Pemungutan Pajak... 15

4. Cara Pemungutan Pajak... 16

5. Sistem Pemungutan Pajak... 17

B. Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP) 1. Wajib Pajak... 19

2. Nomor Pokok Wajib Pajak (NPWP)... 21

C. Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 1. Pengertian Pajak Penghasilan...24

2. Pokok-Pokok Perubahan UU PPh... 27

3. Contoh Perhitungan Pengenaan Pajak Penghasilan... 35

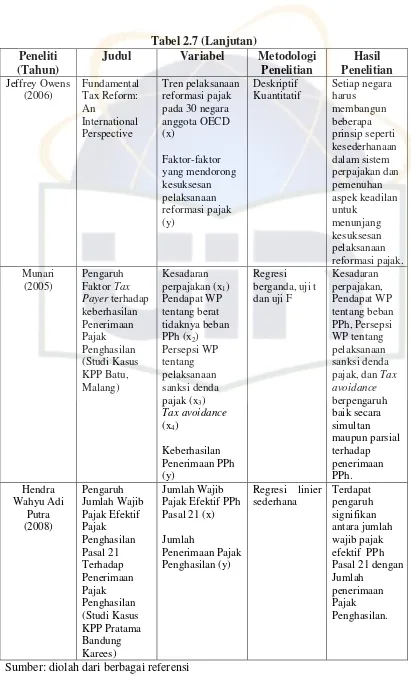

D. Penelitian Terdahulu... 41

E. Keterkaitan Antar Variabel... 44

F. Kerangka Pemikiran... 46

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian...47

B. Metode Penentuan Sampel...47

C. Metode Pengumpulan Data...48

D. Metode Analisis Data...48

BAB IV HASIL DAN PEMBAHASAN

A.Gambaran Umum Direktorat Jenderal Pajak

1. Sejarah Singkat Direktorat Jenderal Pajak...53

2. Visi, Misi dan Fungsi Direktorat Jenderal Pajak...55

3. Struktur Organisasi Direktorat Jenderal Pajak...56

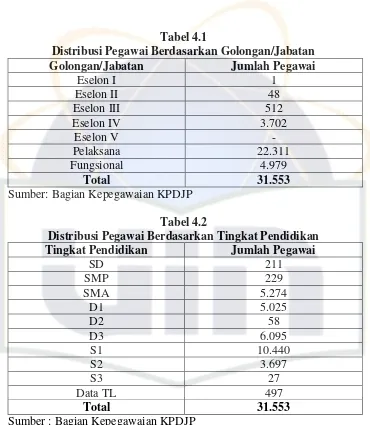

4. Sumber Daya Manusia...59

5. Unit Kerja Vertikal Direktorat Jenderal Pajak...60

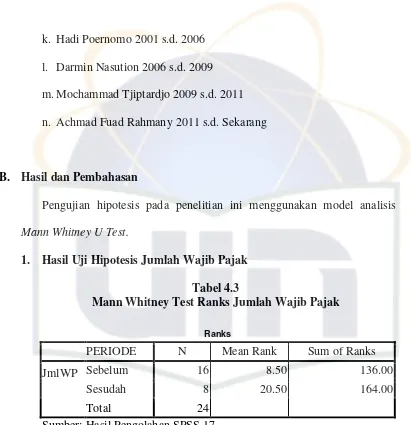

6. Daftar Direktur Jenderal Pajak dan Masa Jabatannya...62

B. Hasil dan Pembahasan 1. Hasil Uji Hipotesis Jumlah Wajib Pajak...63

2. Hasil Uji Hipotesis Penerimaan Pajak Penghasilan...72

3. Komparasi Jumlah Wajib Pajak dan Penerimaan Pajak Penghasilan Sebelum dan Sesudah Penerapan UU No. 36 Tahun 2008 a. Komparasi Tahun 2005 dengan Tahun 2009...79

b. Komparasi Tahun 2006 dengan Tahun 2010...84

c. Komparasi Tahun 2007 dengan Tahun 2009...87

d. Komparasi Tahun 2008 dengan Tahun 2010...90

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan...94

B. Implikasi...95

DAFTAR TABEL

NO. KETERANGAN HALAMAN

1.1 Perkembangan Jumlah Wajib Pajak Terdaftar 3

2.1 Penghasilan Tidak Kena Pajak dalam KMK No. 137/

PMK.03/2005 30

2.2 Penghasilan Tidak Kena Pajak dalam UU No. 36

Tahun 2008 31

2.3 Tarif WPOP dalam UU No. 17 Tahun 2000 32

2.4 Tarif WPOP dalam UU No. 36 Tahun 2008 32

2.5 Tarif WP Badan dalam UU No. 17 Tahun 2000 32

2.6 Perbandingan Tarif WP Non NPWP dengan Tarif WP

Ber-NPWP 33

2.7 Penelitian Terdahulu 41

4.1 Distribusi pegawai berdasarkan golongan/jabatan 60

4.2 Distribusi pegawai berdasarkan tingkat pendidikan 60

4.3 Mann Whitney Test Ranks Jumlah Wajib Pajak 63

4.4 Hasil Output Mann Whitney Test Statistics Jumlah Wajib Pajak 64

4.5 Jumlah Wajib Pajak Terdaftar 65

4.6 Jumlah Wajib Pajak PPh Terdaftar 66

4.7 Jumlah Wajib Pajak PPh Efektif 70

4.8 Jumlah Wajib Pajak PPh Non Efektif 72

4.9 Mann Whitney Test Ranks Penerimaan Pajak Penghasilan 72

4.10 Hasil Output Mann Whitney Test Statistics Penerimaan Pajak

Penghasilan 73

4.11 Total Penerimaan Pajak Tahun 2005 s/d Tahun 2010 74

4.12 Penerimaan PPh Non Migas Tahun 2005 s/d Tahun 2010 75

4.13 Rata-rata Penerimaan PPh Per Wajib Pajak 76

4.14 Potensi Penerimaan PPh Melalui Jumlah WP Non Efektif 78

4.15 Komparasi Jumlah Wajib Pajak dan Penerimaan PPh

DAFTAR TABEL (Lanjutan)

NO. KETERANGAN HALAMAN

4.16 Komparasi Jumlah WP Efektif dan rata-rata penerimaan PPh

Per WP Tahun 2005 dengan Tahun 2009 81

4.17 Komparasi Jumlah Wajib Pajak Non Efektif dan Potensi

Penerimaan PPh Tahun 2005 dengan Tahun 2009 82

4.18 Komparasi Jumlah Wajib Pajak dan Penerimaan PPh

Tahun 2006 dengan Tahun 2010 84

4.19 Komparasi Jumlah WP Efektif dan rata-rata penerimaan PPh

Per WP Tahun 2006 dengan Tahun 2010 85

4.20 Komparasi Jumlah Wajib Pajak Non Efektif dan Potensi

Penerimaan PPh Tahun 2006 dengan Tahun 2010 86

4.21 Komparasi Jumlah Wajib Pajak dan Penerimaan PPh

Tahun 2007 dengan Tahun 2009 87

4.22 Komparasi Jumlah WP Efektif dan rata-rata penerimaan PPh

Per WP Tahun 2007 dengan Tahun 2009 88

4.23 Komparasi Jumlah Wajib Pajak Non Efektif dan Potensi

Penerimaan PPh Tahun 2007 dengan Tahun 2009 89

4.24 Komparasi Jumlah Wajib Pajak dan Penerimaan PPh

Tahun 2008 dengan Tahun 2010 90

4.25 Komparasi Jumlah WP Efektif dan rata-rata penerimaan PPh

Per WP Tahun 2008 dengan Tahun 2010 91

4.26 Komparasi Jumlah Wajib Pajak Non Efektif dan Potensi

DAFTAR GAMBAR

NO. KETERANGAN HALAMAN

1.1 Grafik Penerimaan Pajak Tahun 2002-2007 2

2.1 Skema Kerangka Pemikiran 46

3.1 Kurva Keputusan 50

4.1 Pertumbuhan WP Terdaftar dan Efektif Pajak Penghasilan

DAFTAR LAMPIRAN

NO. KETERANGAN HALAMAN

1 Surat Keterangan Riset Direktorat Jenderal Pajak

2 Jumlah Wajib Pajak Terdaftar, Efektif, dan Non Efektif

3 Laporan Penerimaan Pajak

BAB I PENDAHULUAN A. Latar Belakang

Republik Indonesia sebagai negara yang sedang berkembang terus

berusaha untuk melakukan pembangunan nasional di berbagai bidang.

Pembangunan nasional itu sendiri diartikan sebagai kegiatan yang

berlangsung terus menerus dan berkesinambungan yang bertujuan untuk

meningkatkan kesejahteraan rakyat. Pada dasarnya pembangunan nasional

diselenggarakan oleh masyarakat bersama dengan pemerintah.

Untuk membiayai pembangunan nasional tersebut tentunya

pemerintah Indonesia memerlukan dana yang tidak sedikit jumlahnya.

Untuk itu, pemerintah Indonesia berusaha mencari dan memperoleh dana

sebanyak-banyaknya demi pelaksanaan pembangunan nasional.

Penerimaan tersebut berasal dari dalam negeri maupun luar negeri yang

untuk selanjutnya dana tersebut digunakan untuk membangun dan

memperbaiki infrastruktur yang ada. Salah satu sumber penerimaan

pemerintah yang berasal dari dalam negeri adalah penerimaan dari sektor

perpajakan. Pajak merupakan salah satu instrumen yang paling penting

dalam anggaran suatu negara. Hal ini dapat terlihat dari tumpuan

kebijakan fiskal saat ini dan masa mendatang terletak pada upaya

peningkatan penerimaan pemerintah khususnya melalui sektor perpajakan.

Sejak Tahun 1983, Pemerintah telah mengembangkan sumber

Dengan lahirnya undang-undang ini diharapkan akan dapat menambah

penerimaan negara yang berasal dari pajak. Pajak menduduki posisi

sebagai pemberi kontribusi terbesar dalam penerimaan negara. Hal ini

tercermin dari kontribusi pajak terhadap Anggaran Pendapatan dan

Belanja Negara (APBN) yang setiap tahunnya semakin meningkat yaitu

sekitar 68,3% dari total penerimaan negara tahun 2008 dan meningkat

menjadi 71,1% pada tahun 2009 (Hudaifah: 2010). Sedangkan dari

beberapa sektor yang dikenakan pajak, sektor Pajak Penghasilan

mempunyai kontribusi paling tinggi.

Gambar 1.1

Grafik Penerimaan Pajak Tahun 2002 -2007

Sumber : www.kanwilpajakbesar.go.id Diunduh tanggal 31 Januari 2011

Dari grafik tersebut dapat diketahui bahwa dari tahun ke tahun,

jumlah penerimaan dari sektor pajak telah mengalami peningkatan. Hal ini

tidak luput dari adanya undang-undang yang mengatur tentang kewajiban

pembayaran pajak bagi setiap warga negara yang mempunyai penghasilan

2007 terus mengalami pertumbuhan dan Pajak Penghasilan merupakan

penyumbang yang terbesar. Hal ini dikarenakan kesadaran masyarakat

Indonesia untuk membayarkan pajak penghasilan atas pendapatan yang

mereka peroleh sudah semakin meningkat.

Upaya pemerintah dalam meningkatkan pemahaman, kesadaran, dan

peran serta seluruh lapisan masyarakat di Indonesia untuk menjalankan

kewajiban membayar pajak sesuai dengan peraturan perundang-undangan

perpajakan harus terus menerus ditumbuhkan sejalan dengan besarnya

tanggung jawab dalam mendukung pembangunan nasional.

Tabel 1.1

Perkembangan Jumlah Wajib Pajak Terdaftar

Sumber: Reformasi Pajak, Silent Revolution: 2010

Dari tabel 1.1 di atas dapat diketahui bahwa jumlah Wajib Pajak

(WP) terdaftar pada Direktorat Jenderal Pajak setiap tahunnya mengalami

peningkatan. Peningkatan terhadap jumlah wajib pajak yang terdaftar

ditandai dengan peningkatan Nomor Pokok Wajib Pajak (NPWP) yang

diterbitkan oleh Direktorat Jenderal Pajak. Peningkatan yang signifikan

terlihat pada tahun 2008-2009. Salah satu penyebab peningkatan ini adalah

antusiasme masyarakat mengikuti program sunset policy pada tahun 2008

yaitu pemberian fasilitas penghapusan sanksi bunga Pajak Penghasilan

Tahun Orang Pribadi

Bendaharawan Badan Total

2005 2.959.006 274.478 1.124.530 4.358.014

2006 3.251.753 327.258 1.226.279 4.805.290

2007 5.431.689 360.782 1.344.552 7.137.023

2008 8.807.666 392.509 1.481.924 10.682.099

bagi orang pribadi yang belum memiliki NPWP yang dengan sukarela

mendaftarkan diri sebagai wajib pajak dan menyampaikan SPT Tahunan

Pajak Penghasilannya (Liberti Pandiangan: 2009).

Beberapa waktu belakangan ini terdapat banyak kasus dalam bidang

perpajakan terungkap ke ruang publik seperti kasus korupsi dan

penggelapan pajak. Kasus mafia pajak Gayus Tambunan adalah kasus

yang paling disoroti. Gayus adalah aparat pajak yang bekerja sebagai

penelaah keberatan dan banding pada kantor Direktorat Jenderal Pajak.

Gayus disuap oleh wajib pajak badan/pengusaha untuk dapat mengabulkan

permohonan keberatan yang diajukan oleh wajib pajak/pengusaha tersebut

sehingga wajib pajak/pengusaha itu tidak perlu membayar pajak atau dapat

membayar pajak dengan jumlah yang lebih kecil daripada pajak yang

seharusnya dibayar dan tentunya sangat merugikan bagi negara. Kasus ini

dapat menimbulkan krisis kepercayaan masyarakat terhadap dunia

perpajakan di Indonesia. Masyarakat wajib pajak menjadi enggan untuk

memenuhi kewajibannya membayar pajak dengan adanya kasus ini,

sehingga kemudian hal ini juga dapat berpengaruh terhadap potensi

penerimaan pajak (Laurens Dama: 2011).

Dengan pesatnya perkembangan sosial ekonomi sebagai hasil

pembangunan nasional, globalisasi, serta angka pengemplang pajak yang

semakin tinggi, maka pemerintah memandang perlu untuk melakukan

perubahan atau amandemen terhadap Undang-Undang Perpajakan guna

pembangunan nasional khususnya di bidang ekonomi, serta mengurangi

angka pengemplang pajak. Karena dengan adanya para pengemplang pajak

ini, berarti mereka telah menggagalkan upaya negara untuk

mensejahterakan rakyat.

Salah satu langkah pemerintah untuk mewujudkan hal tersebut

adalah dengan mengamandemen Undang-Undang No. 7 Tahun 1983

tentang Pajak Penghasilan. Perubahan yang terakhir adalah dengan

Undang- Undang No. 36 Tahun 2008 yang mulai diberlakukan sejak

tanggal 1 Januari 2009. Perubahan ini merupakan perubahan keempat atas

Undang-Undang Pajak Penghasilan. Undang-Undang ini telah mengalami

tiga kali perubahan. Perubahan pertama dengan Undang-Undang No. 7

Tahun 1991, perubahan kedua dengan Undang-Undang No. 10 Tahun

1994, dan perubahan ketiga dengan Undang-Undang No. 17 Tahun 2000.

Perubahan Undang-Undang Pajak Penghasilan tetap berpegang pada

prinsip-prinsip perpajakan yang dianut secara universal, yaitu keadilan,

kemudahan, efisiensi administrasi, serta peningkatan dan optimalisasi

penerimaan negara dengan tetap mempertahankan sistem self assessment.

Oleh karena itu, arah dan tujuan dari penyempurnaan Undang-Undang

Pajak Penghasilan ini adalah untuk lebih meningkatkan keadilan

pengenaan pajak, memberikan kemudahan kepada wajib pajak,

memberikan kesederhanaan administrasi perpajakan, menunjang kepastian

hukum, konsistensi, dan transparansi, serta lebih menunjang kebijakan

langsung di Indonesia baik penanaman modal asing maupun penanaman

modal dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah

tertentu yang mendapat prioritas.

Poin-poin utama dalam amandemen Undang-Undang Pajak

Penghasilan (PPh) ini antara lain soal penurunan tarif PPh WP Orang

Pribadi, perubahan Penghasilan Tidak Kena Pajak (PTKP), penetapan tarif

tunggal PPh bagi WP badan serta pengurangan tarif normal untuk

pengusaha Usaha Mikro Kecil dan Menengah (UMKM). UU PPh ini juga

memberikan banyak insentif bagi masyarakat yang memiliki Nomor

Pokok Wajib Pajak (NPWP) yaitu diantaranya berupa pembebasan biaya

fiskal ke luar negeri mulai tahun 2009, dan pengurangan Penghasilan Kena

Pajak (PKP) jika wajib pajak memberikan sumbangan yang sifatnya wajib

bagi pemeluk agama melalui lembaga yang dibentuk dan disahkan oleh

pemerintah. Pemberian insentif ini merupakan salah satu upaya

pemerintah untuk meningkatkan jumlah wajib pajak terdaftar.

Perubahan UU PPh ini diduga berpotensi mengurangi penerimaan

pajak di masa mendatang. Potential loss diperkirakan mencapai Rp 47

triliun pada tahun 2009 yang merupakan tahun awal penerapan UU PPh

baru (DJP, 2010:40). Namun, dengan pengurangan tarif dan pemberlakuan

berbagai insentif diharapkan dapat menarik animo wajib pajak maupun

masyarakat luas untuk lebih sadar akan manfaat dan kegunaan pajak bagi

bangsa dan negara. Perubahan UU PPh ini diharapkan dapat meningkatkan

yang dilakukan aparat pajak. Dengan kombinasi antara Undang-Undang

baru serta berbagai reformasi administrasi dan modernisasi yang dilakukan

Direktorat Jenderal Pajak, diharapkan sistem perpajakan dapat berjalan

dengan baik. Wajib pajak semakin sadar dalam memenuhi kewajiban

perpajakan, dengan sukarela mendaftarkan diri, dan membayar pajak

dengan benar.

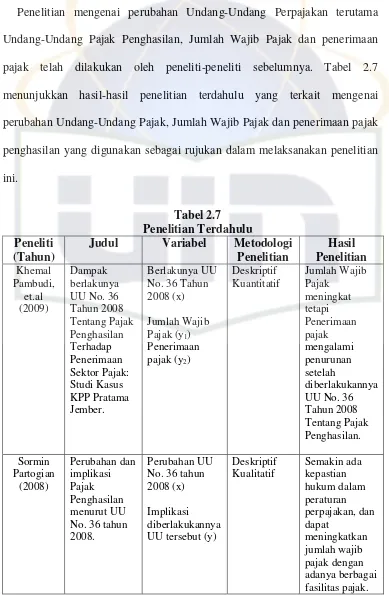

Penelitian ini dilakukan dengan mengacu pada penelitian

sebelumnya yang dilakukan oleh Khemal Pambudi et.al (2009) dimana

penelitian tersebut dilakukan di KPP Pratama Jember dengan

membandingkan penerimaan pajak dan jumlah pemegang NPWP pada

periode enam bulan sebelum dan sesudah penerapan UU No. 36 Tahun

2008 tentang Pajak Penghasilan. Sedangkan penelitian ini dilakukan pada

Kantor Pusat Direktorat Jenderal Pajak dengan membandingkan jumlah

Wajib Pajak terdaftar dan penerimaan pajak periode empat tahun sebelum

dengan dua tahun sesudah penerapan UU No. 36 Tahun 2008 tentang

Pajak Penghasilan.

Berdasarkan uraian di atas yang membahas mengenai Jumlah Wajib

Pajak, Penerimaan Pajak dan Perubahan atas Undang-Undang Pajak

Penghasilan, penulis merasa tertarik untuk mengangkat isu tersebut untuk

kemudian melakukan penelitian terhadap jumlah Wajib Pajak dan

penerimaan pajak pada periode sebelum dan sesudah penerapan

Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan pada Kantor Pusat

“Dampak Penerapan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan Terhadap Jumlah Wajib Pajak dan Penerimaan Pajak.”

B. Perumusan Masalah

Pembahasan yang dilakukan dalam skripsi ini sebatas pada data yang

dapat diakses dan diizinkan untuk diungkapkan oleh Kantor Pusat

Direktorat Jenderal Pajak dan tidak menyangkut rahasia jabatan/negara

seperti diatur dalam UU KUP Pasal 34. Pokok masalah yang akan dibahas

dalam penulisan skripsi ini adalah:

1. Apakah terdapat perbedaan jumlah wajib pajak pada periode sebelum

dan sesudah penerapan UU No. 36 Tahun 2008 Tentang Pajak

Penghasilan?

2. Apakah terdapat perbedaan penerimaan pajak pada periode sebelum

dan sesudah penerapan UU No. 36 Tahun 2008 Tentang Pajak

Penghasilan?

3. Bagaimana tingkat pertumbuhan jumlah Wajib Pajak dan penerimaan

pajak pada periode sebelum dan sesudah penerapan UU No. 36 Tahun

2008 Tentang Pajak Penghasilan?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian terhadap permasalahan ini adalah

1. Menguji, mengetahui dan menganalisis ada atau tidak adanya

perbedaan pada jumlah wajib pajak periode sebelum dan sesudah

penerapan UU No. 36 Tahun 2008 Tentang Pajak Penghasilan.

2. Menguji, mengetahui dan menganalisis ada atau tidak adanya

perbedaan pada penerimaan pajak periode sebelum dan sesudah

penerapan UU No. 36 Tahun 2008 Tentang Pajak Penghasilan.

3. Mengetahui tingkat pertumbuhan jumlah Wajib Pajak dan Penerimaan

pajak periode sebelum dan sesudah penerapan UU No. 36 Tahun 2008

Tentang Pajak Penghasilan.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan informasi

yang bermanfaat bagi pihak-pihak yang berkepentingan. Oleh karena itu,

penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak antara lain:

1. Bagi Masyarakat Wajib Pajak

Hasil penelitian ini diharapkan dapat menumbuhkan kesadaran bagi

para wajib pajak akan pentingnya membayar pajak untuk mendukung

kelangsungan pembangunan nasional.

2. Bagi Kantor Pusat Direktorat Jenderal Pajak

Hasil penelitian ini diharapkan dapat dijadikan bahan masukan dan

evaluasi bagi Direktorat Jenderal Pajak terkait upaya ekstensifikasi dan

pajak dan penerimaan pajak melalui penerapan Undang-Undang No.

36 Tahun 2008 Tentang Pajak Penghasilan.

3. Bagi Ilmu Akuntansi Perpajakan

Hasil penelitian ini diharapkan dapat menambah literatur dan acuan

penelitian di bidang akuntansi perpajakan, terutama bagi peneliti lain

yang ingin melakukan penelitian lebih lanjut mengenai perubahan

Undang-Undang Pajak Penghasilan.

4. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan pembaca

terkait perubahan peraturan Perpajakan terutama Undang-Undang

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Definisi Pajak

Peranan pajak terhadap pendapatan negara sangat dominan pada saat

sekarang. Hal ini terjadi karena pajak merupakan sumber yang pasti dalam

memberikan kontribusi kepada negara. Pajak merupakan cermin dari

kegotongroyongan dan kebersamaan masyarakat dalam pembiayaan

negara yang diatur dalam perundang-undangan. Beberapa definisi tentang

pajak antara lain:

Menurut Rochmat Soemitro dalam Marsyahrul (2005:2) definisi pajak

adalah sebagai berikut:

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa imbal (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.”

Menurut MJH. Smeets dalam Waluyo (2008:3) yaitu:

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan dapat dipaksakan, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.”

Menurut N.J. Feldmann dalam Suandy (2008:9) yaitu:

Definisi pajak menurut pasal 1 Undang-Undang No.28 Tahun 2007

tentang perubahan ketiga atas Undang-Undang Ketentuan Umum dan Tata

Cara Perpajakan No. 6 Tahun 1983 adalah:

“Pajak merupakan kontribusi wajib kepada Negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Maka, dari definisi-definisi diatas dapat disimpulkan bahwa pajak

memiliki unsur-unsur berikut:

a. Iuran rakyat kepada negara, sehingga yang berhak memungut pajak

hanya negara baik pemerintah pusat maupun pemerintah daerah.

b. Pajak dipungut berdasarkan kekuatan undang-undang serta aturan

pelaksanaannya.

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi secara individual oleh pemerintah.

d. Digunakan untuk membiayai keperluan rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Pada dasarnya setiap definisi pajak yang dikemukakan para ahli

memuat empat unsur di atas. Adanya keempat unsur tersebut menjadikan

pajak mempunyai kekuatan hukum yang kuat sehingga apabila masyarakat

wajib pajak tidak melakukan kewajiban pembayaran pajak sesuai dengan

UU perpajakan, maka wajib pajak tersebut dapat dikenakan sanksi berupa

2. Jenis Pajak

Dalam Resmi (2008:7) pajak dapat dikelompokkan menjadi tiga, yaitu

pengelompokkan berdasarkan golongannya, lembaga pemungutnya,

maupun sifatnya.

a. Pajak berdasarkan golongannya dapat dibagi menjadi dua yaitu pajak

langsung dan pajak tidak langsung.

1) Pajak langsung merupakan pajak yang bebannya harus ditanggung

sendiri oleh wajib pajak yang bersangkutan dan tidak dapat

dialihkan kepada pihak lain. Contoh dari pajak langsung adalah

Pajak Penghasilan (PPh).

2) Pajak tidak langsung adalah pajak yang bebannya dapat dialihkan

kepada pihak lain. Contoh dari pajak tidak langsung adalah Pajak

Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah

(PPnBM).

b. Berdasarkan lembaga pemungutnya, pajak dapat dibagi menjadi dua,

yaitu Pajak Pusat atau Pajak Negara dan Pajak Daerah.

1) Pajak Pusat atau Pajak Negara adalah pajak yang wewenang

pemungutannya ada pada pemerintah pusat yang pelaksanaannya

dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal

Pajak. Contoh dari pajak pusat adalah PPh, PPN, PPnBM, PBB,

Bea Materai dan Bea Perolehan Hak atas Tanah dan Bangunan

2) Pajak Daerah merupakan pajak yang wewenang pemungutannya

ada pada Pemerintah Daerah yang pelaksanaannya dilakukan oleh

Dinas Pendapatan Daerah. Pajak Daerah diatur dalam

undang-undang dan hasilnya akan masuk ke Anggaran Pendapatan dan

Belanja Daerah. Contoh dari pajak daerah diantaranya adalah Pajak

Hiburan, Pajak Reklame dan Pajak Kendaraan Bermotor.

c. Berdasarkan sifatnya, pajak digolongkan menjadi pajak subjektif dan

pajak objektif.

1) Pajak subjektif adalah pajak yang pengenaannya memperhatikan

keadaan subjeknya, contohnya Pajak Penghasilan. Pengenaan pajak

penghasilan untuk orang pribadi tersebut memperhatikan keadaan

pribadi wajib pajak. Keadaan pribadi wajib pajak tersebut

selanjutnya digunakan untuk menentukan besarnya penghasilan

tidak kena pajak.

2) Pajak objektif adalah pajak yang pengenaannya memperhatikan

objeknya baik berupa benda, keadaan, perbuatan atau peristiwa

yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memperhatikan keadaan pribadi subjek pajak maupun tempat

tinggalnya, contoh pajaknya adalah PPN, PPnBM, dan PBB.

Dengan adanya pembagian pajak berdasarkan golongan, lembaga

pemungut dan sifatnya di atas, maka dapat diketahui secara jelas

macam-macam pajak serta bagaimana pajak tersebut seharusnya dibayar,

perhitungan pengenaan pajaknya. Masyarakat wajib pajak juga dapat

mengetahui, mengawasi perhitungan serta penggunaan pajak yang telah

dibayarkan.

3. Stelsel Pemungutan Pajak

Dalam pemungutan pajak, khususnya Pajak Penghasilan dikenal tiga

macam stelsel pajak (Suandy, 2008:32).

a. Riel Stelsel atau Stelsel Nyata

Menurut stelsel nyata, pengenaan pajak didasarkan pada objek atau

penghasilan yang sungguh-sungguh diperoleh dalam setiap tahun

pajak atau periode pajak. Dengan demikian, besarnya pajak baru dapat

dihitung pada akhir tahun atau periode pajak, karena penghasilan riil

baru dapat diketahui setelah tahun pajak atau periode pajak berakhir.

b. Fictive Stelsel atau Stelsel Fiktif

Menurut stelsel fiktif atau stelsel anggapan, pengenaan pajak

didasarkan pada suatu anggapan. Anggapan yang dimaksud disini

dapat bermacam-macam, tergantung peraturan perpajakan yang

berlaku. Anggapan tersebut dapat berupa anggaran pendapatan tahun

berjalan atau diasumsikan penghasilan tahun pajak berjalan sama

dengan penghasilan tahun pajak yang lalu.

c. Stelsel Campuran

Stelsel campuran merupakan kombinasi antara stelsel riil dengan

pajak menggunakan stelsel fiktif dan pada akhir tahun pajak atau akhir

periode pajak dihitung kembali berdasarkan stelsel riil.

Undang-Undang Pajak Penghasilan Indonesia menganut stelsel

campuran, di mana pada awal tahun pajak terdapat angsuran pajak (PPh

Pasal 25) berdasarkan besarnya pajak yang terutang pada Surat

Pemberitahuan tahun sebelumnya. Kemudian di akhir tahun dihitung

kembali berdasarkan penghasilan yang sesungguhnya diperoleh pada

tahun yang bersangkutan. Jika terdapat kekurangan maka wajib pajak

harus melunasi kekurangan pembayaran pajak (PPh Pasal 29) dalam

jangka waktu yang telah ditentukan.

4. Cara Pemungutan Pajak

Dalam Suandy (2008:40) pemungutan pajak penghasilan ada tiga

macam cara yang biasa dilakukan, yaitu:

a. Asas Domisili (tempat tinggal)

Dalam asas ini, pemungutan pajak berdasarkan domisili atau tempat

tinggal wajib pajak dalam suatu negara. Negara di mana wajib pajak

bertempat tinggal berhak memungut pajak terhadap wajib pajak tanpa

melihat dari mana pendapatan atau penghasilan tersebut diperoleh,

baik dari dalam negeri maupun dari luar negeri dan tanpa melihat

b. Asas Sumber

Dalam asas ini pemungutan pajak didasarkan pada sumber pendapatan

atau penghasilan dalam suatu negara. Menurut asas ini, negara yang

menjadi sumber pendapatan atau penghasilan tersebut berhak

memungut pajak tanpa memerhatikan domisili dan kewarganegaraan

wajib pajak.

c. Asas Kebangsaan

Dalam asas ini, pemungutan pajak didasarkan pada kebangsaan atau

kewarganegaraan dari wajib pajak, tanpa melihat dari mana sumber

pendapatan atau penghasilan tersebut maupun di negara mana tempat

tinggal (domisili) dari wajib pajak yang bersangkutan.

Indonesia menganut Worldwide Income, sehingga tidak membedakan

sumber penghasilan dalam mengenakan pajak kepada Wajib Pajak Dalam

Negeri. Tetapi untuk Wajib Pajak Luar Negeri Indonesia menganut asas

sumber, sehingga setiap Wajib Pajak Luar Negeri yang memperoleh

penghasilan di Indonesia akan dikenakan PPh Pasal 26.

5. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan, yaitu:

Official Assessment System, Self Assessment System, dan Withholding

a. Official Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

fiskus atau aparat pajak untuk menentukan besarnya pajak yang

terutang setiap tahunnya sesuai dengan ketentuan undang-undang

perpajakan yang berlaku. Dalam sistem ini, kegiatan menghitung serta

memungut pajak sepenuhnya berada ditangan aparatur pajak (peran

aparat pajak lebih dominan).

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang, kepercayaan,

tanggung jawab kepada wajib pajak untuk menghitung, membayar, dan

melaporkan sendiri besarnya pajak yang harus dibayar. Wajib pajak

dianggap mampu menghitung pajak yang terutang, paham akan

peraturan yang berlaku, dan mempunyai kejujuran yang tinggi serta

menyadari akan arti pentingnya membayar pajak. Oleh karena itu,

berhasil atau tidaknya pelaksanaan pemungutan pajak semacam ini

sangat tergantung pada wajib pajak itu sendiri (peran dominan ada

pada diri Wajib Pajak).

c. With Holding System

Suatu sistem pemungutan pajak diserahkan kepada pihak ketiga untuk

memotong atau memungut besarnya pajak yang terutang oleh Wajib

Pajak. Penunjukkan pihak ketiga ini dilakukan dengan undang-undang

ketiga yang dimaksud adalah pemberi kerja serta bendaharawan

pemerintah.

Saat ini, Indonesia menerapkan sistem Self Assessment, dimana wajib

pajak diberi kepercayaan untuk menghitung sendiri dengan benar sesuai

transaksi ekonomi yang dilakukan, memperhitungkan pajak-pajak yang

telah dibayar atau dipungut/dipotong pihak lain, menyetor, dan

melaporkan pajaknya melalui Surat Pemberitahuan (SPT).

B. Wajib Pajak dan Nomor Pokok Wajib Pajak (NPWP) 1. Wajib Pajak

Pengertian Wajib Pajak berdasarkan Undang-Undang No. 28 Tahun

2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan.”

Pengertian tersebut menjelaskan bahwa setiap wajib pajak yang telah

memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan

peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada

kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan

Nomor Pokok Wajib Pajak (NPWP). Persyaratan subjektif adalah

persyaratan yang sesuai dengan ketentuan mengenai subjek pajak dalam

Undang-Undang Pajak Penghasilan tahun 1984 dan perubahannya.

menerima atau memperoleh penghasilan atau diwajibkan untuk melakukan

pemotongan/pemungutan sesuai dengan Undang-Undang Pajak

Penghasilan tahun 1984 dan perubahannya.

Dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-89/PJ/2009

Tentang Tata Cara Penanganan Wajib Pajak Non Efektif, Wajib Pajak

yang terdaftar dapat di administrasikan ke dalam dua jenis wajib pajak,

yaitu:

a. Wajib Pajak Efektif yaitu Wajib Pajak yang melakukan pemenuhan

kewajiban perpajakan baik berupa pembayaran pajak maupun

penyampaian Surat Pemberitahuan (SPT) Masa dan/atau Tahunan

sesuai dengan ketentuan perundang-undangan perpajakan.

b. Wajib Pajak Non Efektif (WPNE) adalah Wajib Pajak yang tidak

melakukan pemenuhan kewajiban baik berupa pembayaran pajak

maupun penyampaian Surat Pemberitahuan (SPT) Masa dan/atau

Tahunan sesuai dengan ketentuan perundang-undangan perpajakan,

yang nantinya dapat diaktifkan kembali.

Wajib Pajak dinyatakan sebagai WPNE apabila memenuhi kriteria

sebagai berikut:

1) Selama 3 (tiga) tahun berturut-turut tidak pernah melakukan

kewajiban perpajakan baik berupa pembayaran pajak maupun

penyampaian SPT Masa dan/atau Tahunan

3) Wajib Pajak Orang Pribadi yang telah meninggal dunia tetapi

belum diterima pemberitahuan tertulis secara resmi dari ahli

warisnya atau belum mengajukan penghapusan NPWP

4) Secara nyata tidak menunjukkan adanya kegiatan usaha

5) Bendahara tidak melakukan pembayaran lagi

6) Wajib Pajak Badan yang telah bubar tetapi belum ada akte

pembubarannya atau belum ada penyelesaian likuidasi (bagi badan

yang sudah mendapat pengesahan dari instansi yang berwenang)

7) Wajib Pajak Orang Pribadi yang bertempat tinggal atau berada atau

bekerja di luar negeri lebih dari 183 hari dalam jangka waktu 12

bulan.

Dalam hal perubahan status Wajib Pajak efektif menjadi Non efektif

atau sebaliknya, Direktorat Teknologi Informasi Perpajakan (TIP) harus

melakukan pemantauan terhadap perubahan status wajib pajak yang

dilakukan oleh Kantor Pelayanan Pajak (KPP).

2. Nomor Pokok Wajib Pajak (NPWP)

Pengertian Nomor Pokok Wajib Pajak (NPWP) menurut

Undang No. 28 Tahun 2007 tentang perubahan ketiga atas

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan No. 6 Tahun 1983

adalah:

Direktorat Jenderal Pajak telah mengekstensifikasikan Wajib Pajak

Orang Pribadi (WPOP) yang mempunyai penghasilan untuk mempunyai

NPWP. Sejak akhir tahun 2005, Dirjen Pajak sudah menetapkan NPWP

secara jabatan dan membagikan data tersebut kepada Wajib Pajak. Tujuan

dari Dirjen Pajak mengekstensifikasikan NPWP tersebut adalah untuk

meningkatkan penerimaan pajak dan menyempurnakan administrasi

perpajakan.

Bagi WP yang mempunyai penghasilan di atas PTKP diwajibkan

mendaftarkan diri untuk memiliki NPWP. Hal ini sesuai dengan

Undang-Undang KUP No. 28 Tahun 2007 yang memuat tentang sanksi-sanksi bagi

WP yang sengaja tidak mendaftarkan diri dan menimbulkan kerugian bagi

negara berupa sanksi administrasi dan sanksi pidana. Sanksi tersebut

berupa pidana penjara paling singkat 6 (enam) bulan dan paling lama 6

(enam) tahun dengan denda paling sedikit 2 (dua) kali jumlah pajak

terutang yang tidak atau kurang bayar dan paling banyak 4 (empat) kali

jumlah pajak terutang yang tidak atau kurang bayar. Cara untuk

mendapatkan NPWP dapat dilakukan dengan: (Yolina, 2009:52)

a. Datang langsung ke KPP domisili dengan membawa asli dan fotocopy

KTP dan Kartu Keluarga, kecuali jika diminta lain oleh petugas

pendaftaran.

b. Mendaftarkan diri melalui internet dengan cara e-registration, setelah

kemudian bawa ke KPP domisili untuk ditukarkan dengan kartu

NPWP dan SKT yang asli.

Setelah WP memiliki NPWP, maka WP mempunyai kewajiban untuk

melaporkan SPT Tahunan setiap tahun dan melaporkan SPT Masa setiap

bulannya. Dalam Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan No. 28 Tahun 2007 selain mewajibkan memiliki NPWP, UU

ini juga memuat ketentuan mengenai pencabutan NPWP sebagaimana

dicantumkan dalam pasal 2 ayat (6). Penghapusan NPWP dilakukan oleh

Dirjen Pajak apabila:

1. Diajukan permohonan penghapusan NPWP oleh WP dan/atau ahli

warisnya apabila WP sudah tidak memenuhi persyaratan subjektif

dan/atau objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan

2. WP Badan dilikuidasi karena penghentian atau penghapusan usaha

3. WP bentuk usaha tetap menghentikan kegiatan usahanya di Indonesia

4. Dianggap perlu oleh Dirjen Pajak untuk menghapuskan NPWP dari

WP yang sudah tidak memenuhi persyaratan subjektif dan/atau

objektif sesuai dengan ketentuan peraturan perundang-undangan

C. Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 1. Pengertian Pajak Penghasilan

Dalam pasal 1 Undang-Undang No. 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang

No. 36 Tahun 2008 yang dimaksud dengan Pajak Penghasilan adalah

Pajak yang dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak. Ini mengandung pengertian

bahwa subjek pajak baru dikenakan pajak penghasilan apabila menerima

atau memperoleh penghasilan. Dalam Waluyo (2008:89) subjek pajak

diartikan orang yang dituju oleh undang-undang untuk dikenakan pajak.

Sedangkan pengertian penghasilan menurut Undang-Undang Pajak

Penghasilan Pasal 4 ayat 1 adalah setiap tambahan kemampuan ekonomis

yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia yang dipergunakan untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama

atau dalam bentuk apapun. Pajak Penghasilan digolongkan ke dalam dua

jenis yaitu Pajak Penghasilan Migas dan Pajak Penghasilan Non Migas.

Pajak Penghasilan Migas adalah Pajak Penghasilan yang berasal dari

minyak bumi dan gas alam. Sedangkan Pajak Penghasilan Non Migas

terdiri dari:

a. Pajak Penghasilan Pasal 21 merupakan Pajak yang dikenakan atas

penghasilan berupa gaji, upah, honorarium, tunjangan, dan

jasa atau kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi

Dalam Negeri.

b. Pajak Penghasilan Pasal 22 adalah Pajak yang dipungut oleh

bendaharawan pemerintah baik pemerintah pusat maupun pemerintah

daerah, instansi atau lembaga pemerintah dan lembaga-lembaga

negara lainnya berkenaan dengan pembayaran atas penyerahan

barang, dan badan-badan tertentu baik badan pemerintah maupun

swasta berkenaan dengan kegiatan di bidang impor atau kegiatan

usaha di bidang lain.

c. Pajak Penghasilan Pasal 23 merupakan Pajak yang dipotong atas

penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri

dan Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa,

atau penyelenggaraan kegiatan selain yang telah dipotong oleh Pajak

Penghasilan PPh 21, yang dibayarkan atau terutang oleh Badan

Pemerintah atau Subjek Pajak Dalam Negeri, penyelenggara kegiatan,

Bentuk Usaha Tetap atau perwakilan perusahaan luar negeri lainnya.

d. Pajak Penghasilan Pasal 24 merupakan pajak yang terutang atau

dibayarkan di luar negeri atas penghasilan yang diterima atau

diperoleh dari luar negeri yang boleh dikreditkan terhadap Pajak

Penghasilan yang terutang atas seluruh penghasilan Wajib Pajak

Dalam Negeri.

e. Pajak Penghasilan Pasal 25 adalah angsuran Pajak Penghasilan yang

pajak berjalan. Angsuran Pajak Penghasilan Pasal 25 tersebut dapat

dijadikan sebagai kredit pajak terhadap pajak yang terutang atas

seluruh penghasilan Wajib pajak pada akhir tahun pajak yang

dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak

Penghasilan. Sedangkan Pajak Penghasilan PPh Pasal 29 adalah Pajak

Penghasilan yang masih harus dibayar atas kekurangan pembayaran

pajak pada akhir tahun pajak.

f. Pajak Penghasilan Pasal 26 adalah pajak yang dikenakan atas

penghasilan yang diterima oleh Wajib Pajak Luar Negeri dari

Indonesia, selain penghasilan usaha yang diperoleh melalui Bentuk

Usaha Tetap di Indonesia.

g. Fiskal Luar Negeri adalah pajak yang dikenakan kepada orang pribadi

dalam negeri yang akan bertolak ke luar negeri.

h. Pajak Penghasilan Pasal 4 ayat (2) atau Pajak Penghasilan yang

bersifat final adalah pajak atas penghasilan yang dikenakan pada

Wajib Pajak dimana pemotongan pajak tersebut tidak perlu lagi

diperhitungkan dalam penghitungan PPh terutang dalam perhitungan

PPh yang harus dibayar dalam SPT (Surat Pemberitahuan), namun

seluruh penghasilan yang telah dipotong PPh Final tersebut harus

tetap dilaporkan didalam SPT sebagai kewajiban pelaporan saja

namun tidak perlu diperhitungkan kembali, karena penghitungannya

telah selesai (final). Objek pajak yang dipotong PPh yang bersifat

1) Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang

dibayarkan oleh koperasi kepada anggota koperasi orang pribadi

2) Penghasilan berupa hadiah undian

3) Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan

saham atau pengalihan penyertaan modal pada perusahaan

pasangannya yang diterima oleh perusahaan modal ventura

4) Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan, dan

5) Penghasilan tertentu lainnya.

2. Pokok-Pokok Perubahan Undang-Undang Pajak Penghasilan

Undang-Undang No. 36 Tahun 2008 merupakan undang-undang

perubahan keempat atas Undang-Undang No. 7 Tahun 1983 yang

mengatur tentang Pajak Penghasilan. Undang-Undang ini mulai

diberlakukan sejak tanggal 1 Januari 2009. Ada beberapa pokok perubahan

dari UU PPh sebelumnya yaitu UU PPh No. 17 Tahun 2000 ke UU No. 36

Tahun 2008 ini. Pokok-pokok perubahan tersebut adalah:

a. Adanya penegasan terhadap objek PPh (Pasal 4 ayat 1).

Didalam UU No. 17 Tahun 2000 ditetapkan bahwa surplus Bank

No. 36 Tahun 2008 ditetapkan bahwa surplus Bank Indonesia adalah

merupakan objek pajak.

b. Adanya perluasan terhadap objek PPh final (Pasal 4 ayat 2) pada UU

No. 36 Tahun 2008. Objek-objek tersebut adalah:

1) Transaksi derivatif yang diperdagangkan di bursa.

2) Transaksi penjualan saham atau pengalihan modal pada perusahaan

pasangannya yang diterima oleh perusahaan modal ventura.

3) Usaha jasa konstruksi.

4) Usaha real estate.

c. Adanya penegasan terhadap non-objek PPh (Pasal 4 ayat 3) pada UU

No. 36 Tahun 2008 yaitu:

1) Dividen yang diterima koperasi tidak dibatasi pada persentase

kepemilikan saham.

2) Bagian laba yang diterima pemegang unit penyertaan kontrak

investasi kolektif.

3) Beasiswa yang memenuhi syarat tertentu.

4) Sisa lebih yang diterima lembaga nirlaba di bidang pendidikan dan

atau penelitian dan pengembangan (Litbang).

5) Bantuan atau santunan yang dibayarkan badan penyelenggara

jaminan sosial kepada wajib pajak tertentu.

d. Penghapusan Non-objek PPh (Pasal 4 ayat 3 huruf J).

Didalam UU No. 17 Tahun 2000 ditetapkan bahwa bunga obligasi

pertama sejak pendirian perusahaan atau pemberian izin usaha

dikecualikan sebagai objek PPh, sedangkan didalam UU No. 36

Tahun 2008 ketentuan tersebut dicabut, sehingga bunga obligasi yang

diterima atau diperoleh perusahaan reksadana sejak awal pendirian

perusahaan adalah merupakan objek pajak.

e. Adanya penambahan yang diperbolehkan oleh pajak sebagai biaya

untuk mendapatkan, menagih, dan memelihara penghasilan pada pasal

6 ayat 1 UU No. 36 Tahun 2008.

Biaya-biaya tersebut adalah:

1) Biaya sumbangan bencana nasional

2) Sumbangan penelitian dan pengembangan (Litbang) yang

dilakukan di Indonesia

3) Biaya pembangunan infrastruktur sosial

4) Sumbangan fasilitas pendidikan dan sumbangan pembinaan

olahraga.

f. Adanya penambahan yang diperbolehkan oleh pajak sebagai biaya

untuk mendapatkan, menagih, dan memelihara penghasilan pada pasal

9 ayat 1 UU No. 36 Tahun 2008.

Biaya-biaya yang dimaksud adalah:

1) Cadangan piutang tak tertagih untuk badan usaha yang

menyalurkan kredit

3) Cadangan bantuan sosial yang dibentuk oleh badan penyelenggara

jaminan sosial

4) Cadangan penjaminan untuk Lembaga Penjamin Simpanan (LPS)

5) Cadangan biaya penanaman kembali (reboisasi) untuk usaha

kehutanan

6) Cadangan biaya penutupan dan pemeliharaan tempat pembuangan

limbah industri untuk usaha pengolahan limbah industri

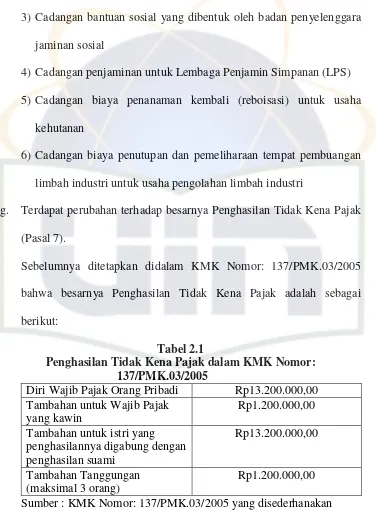

g. Terdapat perubahan terhadap besarnya Penghasilan Tidak Kena Pajak

(Pasal 7).

Sebelumnya ditetapkan didalam KMK Nomor: 137/PMK.03/2005

bahwa besarnya Penghasilan Tidak Kena Pajak adalah sebagai

[image:47.595.149.525.103.613.2]berikut:

Tabel 2.1

Penghasilan Tidak Kena Pajak dalam KMK Nomor: 137/PMK.03/2005

Diri Wajib Pajak Orang Pribadi Rp13.200.000,00

Tambahan untuk Wajib Pajak yang kawin

Rp1.200.000,00

Tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami

Rp13.200.000,00

Tambahan Tanggungan (maksimal 3 orang)

Rp1.200.000,00

Sumber : KMK Nomor: 137/PMK.03/2005 yang disederhanakan

Kemudian didalam UU No. 36 Tahun 2008 ketentuan tersebut diatas

Tabel 2.2

Penghasilan Tidak Kena Pajak dalam UU No. 36 Tahun 2008

Diri Wajib Pajak Orang Pribadi Rp15.840.000,00

Tambahan untuk Wajib Pajak yang kawin

Rp1.320.000,00

Tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami

Rp15.840.000,00

Tambahan Tanggungan (maksimal 3 orang)

Rp1.320.000,00

Sumber : UU No. 36 Tahun 2008 yang disederhanakan

h. Adanya tambahan penjelasan mengenai pemisahan pengenaan pajak

suami istri (Pasal 8 ayat 2 huruf C) pada UU No. 36 Tahun 2008 yaitu

apabila dikehendaki oleh istri, maka istri dapat memilih untuk

menjalankan hak dan kewajiban perpajakannya sendiri.

i. Norma penghitungan penghasilan neto (Pasal 14).

Didalam UU No. 17 Tahun 2000 sebelumnya ditetapkan bahwa:

Wajib pajak orang pribadi yang memiliki peredaran usaha kurang dari

Rp600.000.000,00 dalam satu tahun dapat menggunakan norma

penghitungan penghasilan neto.

Sekarang didalam UU No. 36 Tahun 2008 ketentuan tersebut telah

diubah sehingga batas peredaran usaha dalam satu tahun untuk dapat

menggunakan norma penghasilan neto bagi wajib pajak orang pribadi

menjadi Rp4.800.000.000,00

j. Tarif Wajib Pajak Orang Pribadi (Pasal 17).

Dalam UU No. 17 Tahun 2000 sebelumnya ditentukan bahwa

besarnya tarif pajak bagi Wajib Pajak Orang Pribadi (WPOP) adalah

Tabel 2.3

Tarif WPOP dalam UU No. 17 Tahun 2000 Lapisan Penghasilan Tarif

s/d Rp25.000.000,00 5%

Diatas Rp25.000.000,00 s/d Rp50.000.000,00 10%

Diatas Rp50.000.000 s/d Rp100.000.000,00 15%

Diatas Rp100.000.000 s/d Rp200.000.000,00 25%

Diatas Rp200.000.000,00 35%

Sumber : UU No. 17 Tahun 2000 yang disederhanakan

Dalam UU No. 36 Tahun 2008, tarif pajak bagi WPOP tersebut telah

diubah menjadi:

Tabel 2.4

Tarif WPOP dalam UU No. 36 Tahun 2008

Lapisan Penghasilan Tarif

s/d Rp50.000.000,00 5%

Diatas Rp50.000.000,00 s/d Rp 250.000.000,00 15%

Diatas Rp250.000.000,00 s/d Rp 500.000.000,00 25%

Diatas Rp500.000.000,00 30%

Sumber : UU No. 36 Tahun 2008 yang disederhanakan

k. Tarif Wajib Pajak Badan (Pasal 17).

Pada UU No. 17 Tahun 2000, tarif wajib pajak badan ditentukan

sebagai berikut:

Tabel 2.5

Tarif WP Badan dalam UU No. 17 Tahun 2000 Lapisan Penghasilan Tarif

s/d Rp50.000.000,00 10%

Diatas Rp50.000.000,00 s/d Rp100.000.000,00 15%

Diatas Rp100.000.000,00 30%

Sumber : UU No. 17 Tahun 2000 yang disederhanakan

Kemudian didalam UU No. 36 tahun 2008, tarif WP badan diubah

menjadi tarif tunggal sebesar 28% (dua puluh delapan persen) pada

tahun 2010 dan untuk WP badan masuk bursa diberikan tarif 5% lebih

rendah dari tarif yang berlaku.

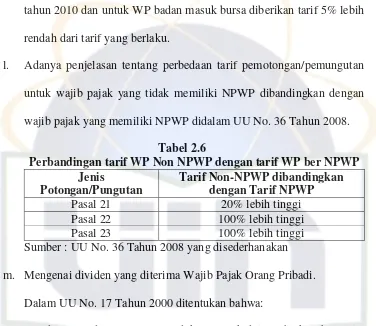

l. Adanya penjelasan tentang perbedaan tarif pemotongan/pemungutan

untuk wajib pajak yang tidak memiliki NPWP dibandingkan dengan

[image:50.595.146.522.110.436.2]wajib pajak yang memiliki NPWP didalam UU No. 36 Tahun 2008.

Tabel 2.6

Perbandingan tarif WP Non NPWP dengan tarif WP ber NPWP Jenis

Potongan/Pungutan

Tarif Non-NPWP dibandingkan dengan Tarif NPWP

Pasal 21 20% lebih tinggi

Pasal 22 100% lebih tinggi

Pasal 23 100% lebih tinggi

Sumber : UU No. 36 Tahun 2008 yang disederhanakan

m. Mengenai dividen yang diterima Wajib Pajak Orang Pribadi.

Dalam UU No. 17 Tahun 2000 ditentukan bahwa:

Dividen yang diterima WPOP tidak termasuk dalam objek PPh pasal 4

ayat 2.

Keputusan tersebut kemudian diubah dalam UU No. 36 Tahun 2008

sehingga saat ini dividen yang diterima WPOP dikenakan PPh pasal 4

ayat 2 final setinggi-tingginya 10% (sepuluh persen).

n. Adanya tambahan objek pemungutan PPh pasal 22 pada UU No. 36

Tahun 2008 yaitu pemungutan PPh oleh wajib pajak tertentu dari

pembeli atas penjualan barang yang tergolong sangat mewah.

o. Adanya perubahan pada PPh Pasal 23 ayat (1) huruf c dalam UU No.

36 Tahun 2008

Atas penghasilan tersebut di bawah ini dengan nama dan dalam

atau jatuh tempo pembayaran oleh badan pemerintah, Subjek Pajak

badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau

perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam

negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib

membayarkan sebesar 2% (dua persen) dari jumlah bruto atas sewa

dan penghasilan lain sehubungan dengan penggunaan harta, kecuali

sewa dan penghasilan lain sehubungan dengan penggunaan harta

yang telah dikenakan Pajak Penghasilan Pasal 4 ayat (2) yaitu

imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa

konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah

dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

p. Fiskal Luar Negeri (PPh Pasal 25 ayat 8)

Ketentuan sebelumnya di dalam UU No. 17 Tahun 2000 adalah:

Bagi WP orang pribadi yang bertolak ke luar negeri wajib membayar

Fiskal Luar Negeri sebagai pembayaran pajak dimuka. Sesuai PP No.

41 Tahun 2001, besarnya Fiskal Luar Negeri adalah sebesar:

1) Menggunakan transportasi udara sebesar Rp1.000.000,00 (satu

juta rupiah)

2) Menggunakan transportasi darat dan laut sebesar Rp500.000,00

(lima ratus ribu rupiah)

Di dalam UU No. 36 Tahun 2008, ketentuan tersebut diubah menjadi:

Bagi Wajib Pajak Orang Pribadi yang memiliki NPWP tidak

yang tidak memiliki NPWP dan telah berusia 21 tahun yang bertolak

ke luar negeri, wajib membayar Fiskal Luar Negeri sebagai

pembayaran pajak dimuka yang ketentuannya diatur dengan Peraturan

Pemerintah.

q. Usaha Mikro, Kecil dan Menengah (Pasal 31E)

Untuk pengembangan usaha mikro, kecil dan menengah diberikan

fasilitas perpajakan berupa pengurangan tarif 50% (lima puluh persen)

lebih rendah dari tarif normal bagi WP badan yang memenuhi kriteria:

1) Mempunyai peredaran bruto usaha/omzet sampai dengan

Rp50.000.000.000,00 (lima puluh miliar rupiah).

2) Dikenakan atas penghasilan Kena Pajak dari bagian omzet sampai

dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta

rupiah).

3. Contoh Perhitungan Pengenaan Pajak Penghasilan

a. Perhitungan PPh Pasal 21 untuk WP Orang Pribadi

Tuan A bekerja sebagai Direktur Utama sebuah perusahaan

perdagangan menerima gaji pokok sebesar Rp14.000.000,00 perbulan

ditambah beberapa tunjangan seperti tunjangan transport, premi

asuransi kecelakaan kerja dan premi asuransi kematian yang besarnya

masing-masing 5%, 0,24% dan 0,3% dihitung dari gaji pokok

bulanan, disamping itu, Tuan A juga memenuhi kewajibannya

disahkan oleh Menteri Keuangan dengan besarnya masing-masing

adalah 4% dan 2% dari gaji pokok. Tuan A telah menikah dan

memiliki 3 orang anak.

Maka besarnya PPh Pasal 21 Tuan A adalah sebagai berikut:

Perhitungan dengan menggunakan UU No. 17 Tahun 2000

Gaji sebulan Rp 14.000.000

Tunjangan transport (5% x Rp 14.000.000) Rp 700.000

Premi asuransi kec. kerja (0,24% x Rp 14.000.000) Rp 33.600

Premi asuransi kematian

(0,3% x Rp 14.000.000) Rp 42.000+

Jumlah Penghasilan Bruto Rp 14.775.600

Pengurang:

Biaya jabatan (5% x Rp 14.775.600) = Rp 738.780

Biaya jabatan yang diperkenankan = Rp 500.000

Iuran pensiun (4% x Rp 14.000.000) = Rp 560.000

Iuran JHT (2% x Rp 14.000.000) = Rp 280.000 +

(Rp 1.340.000)

Jumlah Penghasilan Neto Sebulan Rp 13.435.600

Penghasilan Neto Setahun (12 x Rp 13.435.600) Rp 161.227.200

PTKP (K/3)

Diri WP sendiri Rp 13.200.000

Kawin Rp 1.200.000

Tanggungan

(3x @ Rp 1.200.000) Rp 3.600.000 +

(Rp 18.000.000)

Penghasilan Kena Pajak (Pembulatan) Rp 143.227.000

PPh Pasal 21 terutang :

5% x Rp 25.000.000 = Rp 1.250.000

10% x Rp 25.000.000 = Rp 2.500.000

15% x Rp 50.000.000 = Rp 7.500.000

25% x Rp 43.227.000 = Rp 10.806.750 +

Rp 22.056.750

PPh pasal 21 terutang sebulan Tuan A = Rp 22.056.750 12 = Rp 1.838.062

Perhitungan dengan menggunakan UU No. 36 Tahun 2008

Gaji sebulan Rp 14.000.000

Tunjangan transport (5% x Rp 14.000.000) Rp 700.000

Premi asuransi kec. Kerja

(0,24% x Rp 14.000.000) Rp 33.600

Premi asuransi kematian

(0,3% x Rp 14.000.000) Rp 42.000+

Jumlah Penghasilan Bruto Rp 14.775.600

Pengurang:

Biaya jabatan (5% x Rp 14.775.600) = Rp 738.780

Biaya jabatan yang diperkenankan = Rp 500.000

Iuran pensiun (4% x Rp 14.000.000) = Rp 560.000

Iuran JHT (2% x Rp 14.000.000) = Rp 280.000 +

(Rp 1.340.000)

Penghasilan Neto Setahun

(12 x Rp 13.435.600) Rp 161.227.200

PTKP (K/3)

Diri WP sendiri Rp15.840.000

Kawin Rp 1.320.000

Tanggungan

(3x @ Rp1.320.000) Rp 3.960.000 +

(Rp 21.120.000)

Penghasilan Kena Pajak Rp 140.107.200

Penghasilan Kena Pajak (Pembulatan) Rp 140.107.000

PPh Pasal 21 terutang setahun:

5% x Rp 50.000.000= Rp 2.500.000

15% x Rp 90.107.000= Rp13.516.050+

Rp16.016.050

PPh Pasal 21 terutang sebulan = Rp16.016.050 12 = Rp1.334.670

Jika Tuan A tidak memiliki NPWP maka perhitungan PPh Pasal 21

untuk Tuan A menjadi:

PPh Pasal 21 terutang setahun:

5% x 120% x Rp50.000.000 = Rp 3.000.000

15% x 120% x Rp90.107.000 = Rp 16.219.260 +

Rp 19.219.260

PPh Pasal 21 terutang sebulan = Rp19.219.260

12

b. Perhitungan PPh Pasal 23

PT. Jaya melakukan pemeliharaan dan perbaikan 5 unit AC kantor

sebesar Rp500.000,00. Pajak Penghasilan Pasal 23 yang terutang atas

transaksi tersebut adalah...(Yolina, 2009:43)

Perhitungan dengan menggunakan UU No. 36 Tahun 2008

Jika WP memiliki NPWP maka perhitungan pajaknya adalah:

2% x Rp500.000,00 = Rp 10.000,00

Jika WP Non NPWP maka perhitungan pajaknya menjadi:

2% x 200% x Rp500.000,00 = Rp 20.000,00

c. Perhitungan PPh Badan

PT. X sebagai wajib pajak badan memiliki jumlah penghasilan kena

pajak sebesar Rp250.000.000,00 maka pajak terutang untuk PT. X

adalah...

Perhitungan dengan menggunakan UU No. 17 Tahun 2000

10% x Rp50.000.000,00 = Rp5.000.000,00

15% x Rp50.000.000,00 = Rp7.500.000,00

30% x Rp150.000.000,00 = Rp45.000.000,00 +

Pajak terutang PT. X = Rp57.500.000,00

Perhitungan dengan menggunakan UU No. 36 Tahun 2008

Untuk tahun 2009, pajak terutang PT. X adalah:

28% x Rp250.000.000,00 = Rp70.000.000,00

Pada tahun 2010 menjadi 25% x Rp250.000.000,00

d. Perhitungan untuk pemanfaatan fasilitas UMKM

1) Peredaran usaha PT. Sabar pada tahun 2009 sebesar

Rp4.000.000.000,00 dengan penghasilan kena pajak sebesar

Rp800.000.000,00 maka perhitungan pajak penghasilan yang

terutang adalah...(Yolina, 2009:45)

50% x 28% x Rp800.000.000,00 = Rp112.000.000,00

Catatan: Seluruh penghasilan kena pajak yang diperoleh dari

peredaran bruto usaha dikenakan tarif 50% dari tarif pajak

penghasilan badan yang berlaku karena peredaran bruto usaha PT.

Sabar tidak melebihi Rp4.800.000.000,00

2) Peredaran usaha PT. Jaya pada tahun 2009 sebesar

Rp20.000.000.000,00 dengan penghasilan kena pajak sebesar

Rp4.000.000.000,00 maka perhitungan pajak penghasilan yang

terutang adalah...

Jumlah Penghasilan Kena Pajak (PKP) yang mendapatkan fasilitas:

(Rp4.800.000.000 : Rp20.000.000.000,00) x Rp4.000.000.000,00 =

Rp960.000.000,00

Jumlah PKP yang tidak mendapatkan fasilitas:

Rp4.000.000.000,00 – Rp960.000.000,00 = Rp3.040.000.000,00

Pajak Penghasilan yang terutang:

50% x 28% x Rp960.000.000 = Rp 134.000.00