ABSTRAK

ANALISIS AKUNTABILITAS LAPORAN

PERTANGGUNGJAWABAN ANGGARAN PENDAPATAN

DAN BELANJA DESA (APBDESA) OLEH PEMERINTAH

DESA

(Studi pada Desa Bogorejo Kecamatan Gedongtatan Kabupaten Pesawaran)

Oleh

Anita Sari Setiawan

pemerintahan desa yang masih kurang dan masih sangat terbatas. Selain di atas, faktor kemampuan Pemerintah Desa dalam menggali potensi yang dimiliki perlu ditingkatkan. Hal ini dalam kaitannya untuk mencapai tujuan pembangunan Desa Bogorejo secara efisien dan efektif yang memerlukan dukungan-dukungan potensi yang dimiliki oleh Desa Bogorejo. Agar penggunaannya dapat berjalan secara terarah dan terencana serta sumber penghasilan Desa Bogorejo benar-benar bisa merupakan salah satu faktor yang menentukan di dalam mencapai tujuan pembangunan desa.

ABSTRACT

ANALYSIS OF ACCOUNTABILITY ACCOUNTABILITY

CONSOLIDATED BUDGET REVENUES AND

EXPENDITURES VILLAGE (APBDESA) VILLAGE BY THE

GOVERNMENT

(Studies in the Village District Bogorejo Gedongtatan Pesawaran District)

By

Anita Sari Setiawan

The purpose of this study to determine APBDESA discussed and approved by the village government and the BPD at the beginning of the fiscal year as the annual financial plan for the next Bogorejo Village Government after one year ending the budget should be implemented throughout the implementation process of accountability information regulations including APBDESA Village.

This type of research used in this study was a descriptive qualitative approach. The data sources consisted of primary data that is in the form of in-depth interviews and secondary data from books, the papers of the Regional Government Law No. 32 year 2004, Government Regulation No. 72 year 2005 and the Regulations relating Village.

I. PENDAHULUAN

A. Latar Belakang Masalah

Otonomi Daerah sebagai salah satu bentuk desentralisasi pemerintahan, pada hakekatnya ditujukan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan, pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan daya saing daerah dengan memperhatikan prinsip, demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu daerah dalam sistem Negara Kesatuan Republik Indonesia.

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, dinyatakan bahwa Pemerintah Daerah adalah penyelenggaraan urusan pemerintahan oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) menurut asas Otonomi dan Tugas Pembantuan dengan prinsip Otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 sedangkan Otonomi Daerah adalah hak, wewenang, dan kewajiban Daerah Otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Tahun 1999 tentang Pemerintahan Daerah yang kemudian direvisi dengan Undang-Undang Nomor 32 Tahun 2004, desa dituntut untuk mandiri dalam mengatur dan mengurus masyarakatnya berdasarkan ketentuan yang berlaku.

Adapun yang dimaksud kemandirian Desa dalam era Otonomi Daerah ini yaitu desa yang mampu menumbuhkan prakarsa dan kreativitas masyarakat serta mendorong peningkatan partisipasi masyarakat dalam pembangunan dengan memanfaatkan sumber daya dan potensi yang tersedia. Pembangunan desa dalam era Otonomi Daerah saat ini merupakan suatu jawaban yang mengarahkan pembangunan desa untuk mengadakan penyesuaian akibat perubahan yang cepat yang ditandai dengan perkembangan tekhnologi yang cepat dan mempengaruhi kehidupan manusia.

Desa dalam era Otonomi Daerah yang tidak lepas dari pengaruh globalisasi atau dunia luar, atau dapat diartikan bahwa keberadaan desa saat ini adalah adanya pola saling ketergantungan yang sangat luas yang telah menjadi suatu kenyataan bagi desa dimanapun desa itu berada. Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah pasal 200 ayat I menyatakan bahwa dalam Pemerintahan Daerah Kabupaten/Kota dibentuk Pemerintahan Desa yang terdiri dari Pemerintah Desa dan Badan Permusyawaratan Desa.

Kabupaten/Kota, sebagaimana dimaksud dalam Undang-undang Dasar Negara Republik Indonesia Tahun 1945. Landasan pemikiran dalam pengaturan mengenai desa adalah keanekaragaman, partisipasi, otonomi asli, demokratisasi dan pemberdayaan masyarakat (UU No.32 Tahun 2004).

Berdasarkan kewenangan tersebut pemerintah desa berhak memberdayakan desanya untuk mensukseskan otonomi daerah melalui menciptakan kehidupan demokratik, memberikan pelayanan sosial yang baik sehingga dapat membawa warganya pada kehidupan yang sejahtera, rasa tentram dan berkeadilan. Desa sebagimana diketahui adalah wilayah terkecil dari pemerintahan, di mana dalam mengemban jalannya roda pemerintahan, desa dikepalai oleh seorang Kepala Desa yang pada umumnya diangkat dan dipilih berdasarkan pemilihan Kepala Desa untuk menentukan seorang Kepala Desa yang akan membawa perkembangan desa pada suatu perkembangan yang di dukung oleh masyarakat dan kelembagaan desa.

Untuk membangun tata Pemerintahan Desa yang lebih demokratis dan menciptakan jalannya roda pembangunan desa yang baik dalam bentuk fisik maupun non fisik. Selain mengharapkan dukungan dari masyarakat, juga sangat memerlukan dukungan dari suatu kelembagaan desa. Mengenai hal ini adalah Badan Permusyawaratan Desa (BPD) yang berperan membangun mekanisme cheks and balances serta sebagai ruang partisipasi masyarakat yang lebih luas dalam kebijakan tentang desa.

Menurut Ari Dwipayana (2003:80), secara normatif Badan Permusyawaratan Desa (BPD) dikonsepkan sebagai lembaga perwakilan masyarakat desa yang memiliki fungsi mengayomi adat istiadat, membuat peraturan desa, menampung dan menyalurkan aspirasi masyarakat, serta melakukan pengawasan terhadap penyelenggaraan Pemerintahan Desa. Idealnya kehadiran Badan Permusyawaratan Desa akan membawa perubahan dalam dinamika sosial dan politik desa yang selama ini bergerak secara sentralistis tanpa ada mekanisme check and balances serta adanya pemandulan partisipasi masyarakat.

kekayaan desa, hasil swadaya dan partisipasi, hasil gotong royong, dan lain-lain pendapatan asli desa yang sah.

Menurut Peraturan Menteri Dalam Negeri No 37 Tahun 2007 Tentang Pengelolaan Keuangan Desa, Anggaran Pendapatan dan Belanja Desa, selanjutnya disingkat APBDESA adalah rencana keuangan tahunan pemerintah desa yang dibahas dan disetujui bersama oleh pemerintah desa dan badan permusyawartan desa, dan ditetapkan dengan peraturan desa.

Asas Pengelolaan Keuangan Desa menurut Peraturan Menteri Dalam Negeri No 37 tahun 2007 tentang pedoman pengelolaan keuangan desa Bab III adalah sebagai berikut:

1. Keuangan desa dikelola berdasarkan azas-azas transparan, akuntabel, partisipatif serta dilakukan dengan tertip dan disiplin anggaran;

2. Pengelolaan keuangan desa sebagaimana dimaksud pada ayat (1) diatas, dikelola dalam masa 1 ( satu ) tahun anggaran yakni mulai tanggal 1 Januari sampai dengan tanggal 31 desember.

Menurut HAW. Widjaja (2005:155), pelaporan merupakan satu fase penting dalam siklus manajemen. Selain dapat dijadikan alat evaluasi dari hasil kinerja seseorang atau pemimpin lembaga atau organisasi terhadap pihak-pihak yang memberi mandat, juga dapat digunakan sebagai alat evaluasi diri guna perbaikan dalam kinerja pada periode berikutnya. Dalam manajemen penerintahan desa, pelaporan juga mempunyai fungsi seperti dalam manajemen secara umum yaitu sebagai media akuntabilitas atau pertanggungjawaban selama mengemban tugas atau mandat untuk melaksanakan tugas yang telah ditetapkan. Dengan pelaporan akan mendorong seseorang atau pemimpin lembaga atau organisasi untuk melaksanakan mandat dengan sebaik-baiknya, memadai, tertib dan teratur.

Terkait dengan pertanggungjawaban, pemerintah desa dalam hal ini Pemerintah Desa Bogorejo harus benar-benar bisa memahami setiap tugas dan kewajibannya sehingga pelaksanaan dari hal tersebut semua merupakan representasi dari aspirasi masyarakat. Disini pemerintah desa dan perangkatnya serta badan legislatif desa yaitu badan permusyawaratan desa diharapkan mampu berkoordinasi dengan baik antara satu sama lainnya dan melaksanakan tugas dan kewajibannya secara baik dan benar pula, khususnya mengenai pertanggungjawaban pelaksanaan APBDESA.

melayani masyarakat dengan baik serta menampung dan melaksanakan aspirasi masyarakat.

Begitu pula dengan pelaksanaan pertanggungjawaban Anggaran Pendapatan dan Belanja Desa (APBDESA), dari Pemerintah Desa kepada Badan Permusyawaratan Desa. Kepala Desa Bogorejo beserta perangkatnya dan BPD sebagai lembaga legislatif desa harus mampu mengimplementasikan laporan pertanggungjawaban pelaksanaan APBDESA yang dilaksanakan setiap akhir tahun anggaran.

APBDESA yang dibahas dan disetujui oleh pemerintah desa dan BPD pada awal tahun anggaran sebagai rencana keuangan tahunan pemerintah desa untuk selanjutnya setelah satu tahun anggaran tersebut berakhir maka harus dilaksanakan pertanggungjawaban keterangan seluruh proses pelaksanaan peraturan-peraturan desa termasuk APBDESA.

B. Rumusan Masalah

Berdasarkan uraian di atas, maka yang menjadi rumusan masalah adalah bagaimana Akuntabilitas Laporan Pertanggungjawaban Pelaksanaan Anggaran Pendapatan dan Belanja Desa ( APBDESA ) Bogorejo oleh Pemerintah Desa.

C. Tujuaan Penelitian

D. Kegunaan Penelitian 1. Secara Teoritis

Penelitian ini diharapkan dapat menambah wawasan pengetahuan dan wacana pemikiran bagi studi ilmu pemerintahan khususnya Implementasi dan Laporan Pertanggungjawaban Pelaksanaan APBDESA Pemerintah Desa.

2. Secara Praktis

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Akuntabilitas

Membangun good governance desa adalah dengan mengubah cara kerja desa dan membuat pemerintah desa accountable. Dalam konteks ini, tidak ada satu tujuan pembangunan yang dapat diwujudkan dengan baik hanya dengan mengubah karakteristik dan cara kerja pemerintah desa. Harus diingat, untuk mengakomodasi keragaman, good governance desa juga harus menjangkau berbagai tingkat wilayah politik. Karena itu, membangun good governance desa adalah proyek sosial yang besar. Agar realistis, usaha tersebut harus dilakukan secara bertahap. Untuk Indonesia, fleksibilitas dalam memahami konsep ini diperlukan agar dapat menangani realitas yang ada.

UNDP merekomendasikan beberapa karakteristik governance, yaitu legitimasi politik, kerjasama dengan institusi masyarakat sipil, kebebasan berasosiasi dan berpartisipasi, akuntabilitas birokratis dan keuangan (financial), manajemen sektor publik yang efisien, kebebasan informasi dan ekspresi, sistem yudisial yang adil dan dapat dipercaya.

yang profesional dan aturan hukum. Masyarakat Transparansi Indonesia menyebutkan sejumlah indikator seperti : transparansi, akuntabilitas, kewajaran dan kesetaraan, serta kesinambungan.

Asian Development Bank sendiri menegaskan adanya konsensus umum bahwa good governance dilandasi oleh 4 (empat) pilar yaitu (1) accountability, (2) transparency, (3) predictability, dan (4) participation. Jelas bahwa jumlah komponen atau pun prinsip yang melandasi tata pemerintahan yang baik sangat bervariasi dari satu institusi ke institusi lain, dari satu pakar ke pakar lainnya. Namun paling tidak ada sejumlah prinsip yang dianggap sebagai prinsip-prinsip utama yang melandasi goodgovernance, yaitu (1) Akuntabilitas, (2) Transparansi, dan (3) Partisipasi Masyarakat.

Ketiga prinsip tersebut di atas tidaklah dapat berjalan sendiri-sendiri, ada hubungan yang sangat erat dan saling mempengaruhi, masing-masing adalah instrumen yang diperlukan untuk mencapai prinsip yang lainnya, dan ketiganya adalah instrumen yang diperlukan untuk mencapai manajemen publik yang baik.

Akuntabilitas bermakna pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintah sehingga mengurangi penumpukkan kekuasaan sekaligus menciptakan kondisi saling mengawasi (checks and balances system). Peranan pers yang semakin penting dalam fungsi pengawasan ini menempatkannya sebagai pilar keempat Guy Peter menyebutkan adanya 3 (tiga) tipe akuntabilitas yaitu : (1) akuntabilitas keuangan, (2) akuntabilitas administratif, dan (3) akuntabilitas kebijakan publik. Paparan ini tidak bermaksud untuk membahas tentang akuntabilitas keuangan, sehingga berbagai ukuran dan indikator yang digunakan berhubungan dengan akuntabilitas dalam bidang pelayanan publik maupun administrasi publik.

Akuntabilitas publik adalah prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pemerintahan dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak-pihak yang terkena dampak penerapan kebijakan. Pengambilan keputusan didalam organisasi-organisasi publik melibatkan banyak pihak. Oleh sebab itu wajar apabila rumusan kebijakan merupakan hasil kesepakatan antara warga pemilih (constituency) para pemimpin politik, teknokrat, birokrat atau administrator, serta para pelaksana dilapangan.

Secara garis besar dapat disimpulkan bahwa akuntabilitas berhubungan dengan kewajiban dari institusi pemerintahan maupun para aparat yang bekerja di dalamnya untuk membuat kebijakan maupun melakukan aksi yang sesuai dengan nilai yang berlaku maupun kebutuhan masyarakat. Akuntabilitas publik menuntut adanya pembatasan tugas yang jelas dan efisien dari para aparat birokrasi. Karena pemerintah bertanggung gugat baik dari segi penggunaan keuangan maupun sumber daya publik dan juga akan hasil, akuntabilitas internal harus dilengkapi dengan akuntabilitas eksternal, melalui umpan balik dari para pemakai jasa pelayanan maupun dari masyarakat.

Prinsip akuntabilitas publik adalah suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan ukuran nilai-nilai atau norma-norma eksternal yang dimiliki oleh para stakeholders yang berkepentingan dengan pelayanan tersebut.

Pada konteks penelitian ini definisi implementasi diarahkan pada tindakan atau proses penerapan (pelaksanaan) Laporan Pertanggungjawaban Anggaran Pendapatan dan Belanja Desa Bogorejo oleh Pemerintah Desa.

Menurut Suskasmanto ( 2004:73), dalam proses implementasi Anggaran desa dipenggaruhi oleh bebeeapa faktor yaitu:

2. Akuntabilitas menyangkut kemampuan pemerintah desa mampertanggungjawabkan kegiatan yang dilaksanakan, dalam kaitannya dengan masalah pembangunan dan pemerintahan desa. Pertanggungjawaban yang dimaksud terutama menyangkut masalah financial atau keuangan.

3. Partisipasi masyarakat, menyangkut kemampuan pemerintah desa untuk membuka peluang seluruh komponen masyarakat untuk terlibat dan berperan serta dalam proses pembangunan desa. Hal ini sesuai dengan prinsip otonomi daerah yang menitikberatkan pada peran serta masyarakat.

4. Penyelengaraan pemerintahan yang efektif dimana penyusunan APBDESA didasarkan pada partisipasi masyrakat.

5. Pemerintah tanggap terhadap aspirasi yang berkembang di masyarakat. Yaitu menyangkut kepekaan pemerintah desa terhadap permasalahan yang ada dalam kehidupan masyarakat dan apa yang menjadi kebutuhan serta keinginan masyarakat.

6. Profesional, yaitu keahlian yang harus dimiliki oleh seorang aparatur sesuai dengan jabatannya.

B. Tinjauan Tentang Laporan Pertanggungjawaban

kinerja dan tindakan seseorang/ pemimpin organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan.

Menurut Joko Widodo dalam Lembaga Administrasi Negara (LAN) (2001:148) mengartikan akuntabilitas sebagai ”required or expected to give on explanation forone action”. Akuntabilitas diperlukan atau atas diharapkan untuk memberikan penjelasan atas apa yang telah dilakukan. Dengan demikian akuntabilitas merupakan kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja atas tindakan seseorang/ badan hukum/ pimpinan suatu organisasi kepada pihak yang memiliki hak atau kewenangan untuk meminta keterangan atau pertanggungjawaban.

Sementara itu, HAW. Widjaja (2005:155) mengartikan laporan pertanggungjawaban sebagai suatu bentuk laporan pertanggungjawaban pelaksanaan tugas yang telah ditentukan. Adapun bentuk laporan, mekanisme dan waktu pelaporan diatur berdasarkan peraturan yang telah ditetapkan.

Selanjutnya HAW. Widjaja (2005:155) menyatakan fungsi dari pelaporan yaitu sebagai media akuntabilitas atau pertanggungjawaban selama mengemban tugas atau mandat untuk melaksanakan tugas yang telah ditetapkan. Dengan pelaporan akan mendorong seseorang atau pemimpin lembaga atau organisasi untuk melaksanakan mandat dengan sebaik-baiknya, memadai, tertib dan teratur.

individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikan secara transparan kepada masyarakat.

C. Model-Model Pertanggungjawaban/ Akuntabilitas

Menurut Lalolo (2003), indikator akuntabilitas , yaitu:

1) Proses pembuatan keputusan tertulis memenuhi standar etika dan berlaku sesuai prinsip administrasi yang benar.

2) Akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program.

3) Kejelasan sasaran kebijakan yang telah diambil dan dikomunikasikan kelayakan tersebut.

4) Penyebarluasan informasi suatu keputusan melalui media masa.

5) Pembukaan akses public pada informasi keputusan dan mekanisme pengaduan.

6) Sistem informasi manajemen dan monitoring hasil.

Berdasarkan tahapan sebuah program, akuntabilitas dari setiap tahapan adalah: 1. Pada tahap proses pembuatan sebuah keputusan, beberapa indikator untuk

menjamin akuntabilitas publik adalah:

a) Pembuatan sebuah keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan.

b) Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku di stakekolders.

c) Adanya mekanisme untuk menjamin bahwa standar telah terpenuhi, dengan konsekuensi mekanisme pertanggungjawaban jika standar tersebut tidak terpenuhi.

a) Penyebarluasan informasi mengenai suatu keputusan, melalui media massa, media nirmassa, maupun media komunikasi personal.

b) Akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program.

c) Akses publik pada informasi atas suatu keputusan setelah keputusan dibuat dan mekanisme pengaduan masyarakat.

d) Ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah.

Sedangkan menurut Dadang Solihin (2007) indikator minimum akuntabilitas yaitu:

1) Adanya kesesuain antara pelaksanaan dengan standar prosedur pelaksanaan;

2) Adanya sanksi yang ditetapkan atas kesalahan atau kelalaian dalam pelaksanaan kegiatan.

3) Adanya output dan outcome yang terukur. Perangkat Indikator Akuntabilitas, yaitu sebagai berikut:

a) Adanya Standard Operating Procedure (SOP) dalam b) penyelenggaraan urusan pemerintahan atau dalam c) penyelenggaraan kewenangan/pelaksanaan kebijakan; d) Mekanisme pertanggungjawaban;

e) Laporan tahunan;

f) Laporan pertanggungjawaban;

g) Sistem pemantauan kinerja penyelenggara negara; h) Sistem pengawasan;

i) Mekanisme reward and punishment.

Menurut Teguh Kurniawan bahwa akuntabilitas sebagai pengaturan institusi terdiri dari empat elemen antara lain:

1. Adanya akses publik terhadap laporan yang diberikan.

2. Penjelasan dan Pembenaran terhadap tindakan yang dilakukan 3. Penjelasan harus dilakukan dalam sebuah forum yang spesifik 4. Aktor harus memiliki kewajiban untuk hadir.

Berdasarkan indikator-indikator di atas maka dapat ditarik kesimpulan tentang indikator proses pertanggungjawaban/akuntabilitas yaitu sebagai berikut:

1. Mekanisme pertanggungjawaban 2 Laporan Pertanggungjawaban

3. Adanya akses Publik taerhadap laporan yang diberikan

D. Tinjauan Tentang Pemerintahan

Secara etimologis pemerintahan berasal dari kata perintah, sedangkan Pemerintahan berasal dari kata pemerintah yang menurut S. Pamudji (1992:23), berarti :

a. perintah adalah perkataan yang dimaksudkan menyuruh untuk melakukan sesuatu

b. pemerintah adalah kekuasaan memerintah suatu Negara atau daerah Negara atau badan, orang yang memerintah.

c. pemerintahan menunjukan perbuatan, cara atau urusan memerintah.

Dalam kajian lebih lanjut tentang Pemerintahan, S. Pamudji (1992:26) menyatakan bahwa :

"Pemerintahan dalam anti luas adalah perbuatan-perbuatan pemerintah yang dilakukan oleh organ atau badan-badan legislatif, eksekutif, dan yudikatif dalam mencapai tujuan pemerintahan Negara (tujuan nasional), sedangkan pemerintahan dalam arti sempit adalah memerintah yang dilakukan oleh organ eksekutif saja dan jajarannya dalam rangka mencapai tujuan Pemerintahan Negara atau tujuan nasional".

Taliziduhu Ndraha (1997 : 6) mengemukakan definisinya tentang pemerintahan, yaitu :

”Suatu gejala sosial, artinya terjadi didalam hubungan antara anggota masyarakat, baik individu dengan individu, kelompok dengan kelompok, maupun antara individu dengan kelompok. Gejala ini terdapat pada suatu saat dalam sebuah masyarakat, dimana seseorang atau sekelompok orang dalam proses interaksi sosial tersebut terlihat lebih dominan dibandingkan orang atau sekelompok orang lainnya yang ada didalam masyarakat.”

Pemerintahan merupakan fenomena kemasyarakatan dalam komunitas negara yang menonjolkan aktifitas dominan dari pemerintah sebagai akibat dari tugas dan fungsi yang dimiliki.

yaitu perbuatan memerintah yang dilakukan oleh eksekutif terutama segenap jajarannya (aparat atau alat pemerintah) yang berada pada tingkat lokal yaitu desa.

E. Tinjauan Tentang Desa.

”Desa” di Indonesia pertama kali ditemukan oleh Mr. Herman Warner Muntinghe, seorang Belanda anggota Raad van Indie pada masa penjajahan kolonial Inggris, yang merupakan pembantu Gubernur Jenderal Inggris yang berkuasa pada tahun 1811 di Indonesia. Dalam sebuah laporannya tanggal 14 Juli 1817 kepada pemerintahnya disebutkan tentang adanya desa-desa di daerah-daerah pesisir utara Pulau Jawa. Dan di kemudian hari ditemukan juga desa-desa di kepulauan luar Jawa yang kurang lebih sama dengan desa yang ada di Jawa (Soetardjo, dalam Sadu Wasistiono, 2006:7)

Kata desa sendiri berasal dari bahasa India yakni ”Swadesi” yang berarti tempat asal, tempat tinggal, negeri asal, atau tanah leluhur yang merujuk pada satu kesatuan hidup, dengan satu kesatuan norma , serta memiliki batas yang jelas (Sadu Wasistiono, 2006:7).

Desa yang dimaksud dalam ketentuan Undang-Undang Pemerintah Daerah Nomor 32 tahun 2004, dalam penjelasannya, yaitu antara lain Nagari di Sumatera Barat, Gampong di Provinsi NAD, Lembang di Sulawesi Selatan, Kampung di Kalimantan Selatan dan Papua, serta Negeri di Maluku.

Bintarto (dalam Wasistiono, 2006:8) memandang desa dari segi geografi, mendefenisikan desa sebagai:

“Suatu hasil dari pewujudan antara kegiatan sekelompok manusia dengan lingkungannya. Hasil dari perpaduan itu ialah suatu wujud atau penampakan di muka bumi yang ditimbulkan oleh unsur-unsur fisiografi, sosial ekonomis, politis dan kultural yang saling berinteraksi antar unsur tersebut dan juga dalam hubungannya dengan daerah lain.”

Desa dapat juga dilihat dari pergaulan hidup, seperti yang dikemukakan oleh Bouman (dalam Wasistiono, 2006:8) yang mendefinisikan desa :

“Sebagai salah satu bentuk kuno dari kehidupan bersama sebanyak beberapa ribu orang, hampir semuanya saling mengenal, kebanyakan yang termasuk di dalamnya hidup dari pertanian, perikanan dan sebagainya, usaha yang dapat dipengaruhi oleh hukum dan kehendak alam. Dan dalam tempat tinggal itu terdapat banyak ikatan-ikatan keluarga yang rapat, ketaatan pada tradisi dan kaidah-kaidah sosial.”

Desa adalah kesatuan hukum dimana bertempat tinggal suatu masyarakat yang berkuasa untuk melaksanakan pemerintahan sendiri. Sedangkan persyaratan terbentuk nyadesa terdiri dari lima syarat : (Widjaja, 2001:46)

1. Jumlah penduduk minimal 1500 atau 33 kepala keluarga (KK), 2. Luas wilayah,

Desa didefinisikan dalam Peraturan Pemerintah Nomor 72 tahun 2005 tentang desa, menyebutkan yang dimaksud dengan desa atau nama lain, selanjutnya disebut desa adalah kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal-usul dan adat istiadat setempat yang diakui dan dihormati dalam Sistem Pemerintahan Negara Kesatuan Republik Indonesia.

Berdasarkan uraian diatas, dapat disimpulkan bahwa istilah desa dapat diartikan sebagai tanah tumpah darah atau tanah kelahiran, desa dapat didefinisikan sebagai suatu organisasi wilayah hukum yang memiliki wilayah, masyarakat, dan kekuasaan atau wewenang untuk mengatur pemerintahannya sendiri dengan ciri khas atau adat istiadat yang dimiliki tiap-tiap wilayah.

1. Pemerintahan Desa

Menurut Peraturan Pemerintah Nomor 72 Tahun 2005 tentang Desa, disebut bahwa Desa adalah kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal-usul dan adat istiadat setempat yang diakui dan dihormati dalam sistem Pemerintahan Negara Kesatuan Republik Indonesia.

Kewenangan desa adalah:

a. Menyelenggarakan urusan pemerintahan yang sudah ada berdasarkan hak

asal usul desa

b. Menyelenggarakan urusan pemerintahan yang menjadi kewenangan kabupaten/kota yang diserahkan pengaturannya kepada desa, yakni urusan pemerintahan yang secara langsung dapat meningkatkan pelayanan masyarakat.

c. Tugas pembantuan dari Pemerintah, Pemerintah Provinsi, dan Pemerintah Kabupaten/Kota

d. Urusan pemerintahan lainnya yang diserahkan kepada desa.

Menurut HAW. Widjaja (2001:44) Pemerintahan desa/ marga adalah kegiatan pemerintahan yang dilaksanakan oleh Pemerintah Desa/ Marga dan Badan Perwakilan Desa/ Marga.

Peraturan Pemerintah Nomor 72 tahun 2005 tentang desa, memberikan definisi Pemerintahan Desa adalah penyelenggaraan urusan pemerintahan oleh pemerintah desa dan Badan Permusyawaratan Desa dalam mengatur dan mengurus kepentingan masyarakat setempat berdasarkan asal-usul dan adat istiadat setempat yang diakui dan dihormati d alam Sistem Pemerintahan Negara Kesatuan Republik Indonesia.

Tujuan penyelenggaraan pemerintahan desa dapat dirumuskan dari berbagai segi, yaitu:

Undang-Undang Dasar 1945, yang dikonstruksikan dalam sistem pemerintahan yang memberi peluang turut sertanya rakyat dalam mekanisme penyelenggaraan pemerintahan dan pembangunan, b. dari segi formal dan konstitusional, yang bertujuan untuk

melaksanakan ketentuan dan amanat Undang -Undang Dasar 1945 dan perundangan yang mengatur mengenai desa,

c. dari segi operasional, yang bertujuan untuk meningkatka n daya guna dan hasil guna penyelenggaraan pemerintahan di desa, terutama dalam pelaksanaan pembangunan dan pelayanan terhadap masyarakat,

d. dari segi administrasi pemerintah, yang bertujuan untuk lebih memperlancar dan mentertibkan tata pemerintahan agar dapat terselenggara secara efektif, efisien, dan produktif dengan menerapkan prinsip-prinsip rule of taw dan demokrasi.

Urusan pemerintahan yang menjadi kewenangan desa mencakup:

1. urusan pemerintahan yang sudah ada berdasarkan hak asal -usul desa,

2. urusan pemerintahan yang menjadi kewenangan kabupaten/kota yang diserahkan pengaturannya kepada desa,

3. tugas membantuan dari pemerintah, pemerintah provinsi, dan/atau pemerintah kabupaten/kota,

Definisi pemerintahan desa dalam penelitian skripsi ini merujuk pada kegiatan pemerintahan yang dilaksanakan oleh Kepala Desa, Sekretaris Desa dan Badan Permusyawaratan Desa (BPD) yaitu kegiatan dalam proses Implementasi Laporan Pertanggungjawaban APBDESA.

2. Organisasi Pemerintahan Desa

Desa memiliki pemerintahan sendiri. Pemerintahan Desa terdiri atas Pemerintah Desa (yang meliputi Kepala Desa dan Perangkat Desa) dan Badan

Permusyawaratan Desa (BPD). Organisasi Pemerintahan Desa adalah organisasi institusionil maupun organisasi administratif. Adapun susunan organisasi

Pemerintahan Desa terdiri dari :

1. Kepala Desa dan Badan Permusyawaratan Desa, 2. Perangkat Desa.

Perangkat Desa terdiri dari :

1.Unsur Sekretariat Desa yang terdiri : a. Sekretaris Desa,

b. Kepala-kepala urusan, c. unsur kewilayahan. a. Kepala Desa

untuk satu kali masa jabatan. Kepala Desa juga memiliki wewenang menetapkan Peraturan Desa yang telah mendapat persetujuan bersama BPD.

Kepala Desa dipilih langsung melalui Pemilihan Kepala Desa (Pilkades) oleh penduduk desa setempat. Syarat-syarat menjadi calon Kepala Desa sesuai Peraturan Pemerintah No. 72 Tahun 2005 sbb:

1. Bertakwa kepada Tuhan YME

2. Setia kepada Pacasila sebagai dasar negara, UUD 1945 dan kepada NKRI, serta Pemerintah

3. Berpendidikan paling rendah SLTP atau sederajat 4. Berusia paling rendah 25 tahun

5. Bersedia dicalonkan menjadi Kepala Desa 6. Penduduk desa setempat

7. Tidak pernah dihukum karena melakukan tindak pidana kejahatan dengan hukuman paling singkat 5 tahun

8. Tidak dicabut hak pilihnya

9. Belum pernah menjabat Kepala Desa paling lama 10 tahun atau 2 kali masa jabatan

10.Memenuhi syarat lain yang diatur Perda Kab/Kota

Perangkat Desa bertugas membantu Kepala Desa dalam melaksanakan tugas dan wewenangnya. Salah satu perangkat desa adalah Sekretaris Desa, yang diisi dari Pegawai Negeri Sipil. Sekretaris Desa diangkat oleh Sekretaris Daerah Kabupaten/Kota atas nama Bupati/Walikota.

Perangkat Desa lainnya diangkat oleh Kepala Desa dari penduduk desa, yang ditetapkan dengan Keputusan Kepala Desa.

b. Badan Permusyawaratan Desa

terdiri dari Ketua Rukun Warga, pemangku adat, golongan profesi, pemuka agama dan tokoh atau pemuka masyarakat lainnya. Masa jabatan anggota BPD adalah 6 tahun dan dapat diangkat/diusulkan kembali untuk 1 kali masa jabatan berikutnya. Pimpinan dan Anggota BPD tidak diperbolehkan merangkap jabatan sebagai Kepala Desa dan Perangkat Desa. BPD berfungsi menetapkan Peraturan Desa bersama Kepala Desa, menampung dan menyalurkan aspirasi masyarakat.

3. Tugas dan Fungsi Pemerintah Desa dan Perangkat Desa

a. Kepala Desa

Berdasarkan Peraturan Bupati Lampung Selatan No. 29 Tahun 2007 pasal 6 Kepala Desa berkedudukan sebagai alat Pemerintah, alat Pemerintah daerah dan alat Pemerintah Desa yang memimpin penyelenggaraan Pemerintah Desa.

Kepala Desa mempunyai tugas:

1. Menjalankan urusan rumah tangganya sendiri.

2. Menjalankan urusan Pemerintahan, pembangunan baik dari Pemerintah maupun Pemerintah Daerah dan kemasyarakatan dalam rangka penyelenggaran Pemerintah Desa termasuk pembinaan. Ketentraman dan ketertiban diwilayah desanya.

3. Menumbuhkan serta mengembangkan semangat gotong-royong masyarakat sebagai sendi utama pelaksanaan pemerintahan dan pembangunan Desa.

1. Melaksanakan kegiatan dalam rangka penyelenggaraan urusan rumah tangga desanya sendiri.

2. Menggerakkan partisipasi masyarakat dalam wilayah Desanya. 3. Melaksanakan tugas dari Pemerintah dan Pemerintah Desa.

4. Melaksanakan tugas dalam rangka pembinaan, ketentraman dan ketertiban masyarakat Desa.

5. Melaksanakan koordinasi jalannya pemerintahan, pembangunan dan pembinaan kemasyarakatan di Desa.

6. Melaksanakan urusan pemerintahan lainnya yang tidak termasuk dalam tugas suatu instansi dan tidak termasuk urusan rumah tangga Desanya sendiri.

Dalam menyelenggarakan tugas dan fungsinya, Kepala Desa:

a) Mempunyai kewajiban untuk memberikan laporan penyelenggaraan pemerintah Desa kepada Bupati melalui camat, memberikan laporan keterangan pertanggungjawaban kepada BPD, serta menginformasikan laporan penyelenggaraan pemerintahan desa kepada masyarakat.

b) Laporan penyelenggaraan Pemerintah Desa sebagaimana dimaksud pada huruf a disampaikan selambat-lambatnya satu kali dalam satu tahun. c) Laporan keterangan pertanggungjawaban kepada BPD sebagaimana yang

dimaksud huruf a disampaikan satu kali dalam satu tahun dalam musyawarah BPD.

lisan dalam berbagai pertemuan masyarakat desa, radio Komunitas atau Media lainnya.

e) Laporan sebagaimana dimaksud huruf b digunakan oleh bupati sebagai dasar melakukan evaluasi penyelenggaraan Pemerintahan Desa dan sebagai bahan pembinaan lebih lanjut.

f) Laporan akhir masa jabatan Kepala Desa disampaikan kepada bupati melalui camat dan BPD.

Pertanggungjawaban Kepala Desa

1) Mekanisme dan bentuk pertanggungjawaban Kepala Desa terbagi 2 (dua) yaitu: a. Pertanggungjawaban Kepala Desa dalam melaksanakan APBDESA yang

dilakukan pada setiap akhir tahun anggaran.

b. Pertanggungjawaban Kepala Desa pada masa akhir jabatan sebagai Kepala Desa.

Dalam hal keterangan pertanggungjawaban Kepala Desa kepada BPD. BPD dapat mengajukan pertanyaan-pertanyaan atas laporan keterangan pertanggungjawaban Kepala Desa, tetapi tidak dalam kapasitas menolak atau menerima. Laporan tahunan penyelenggaraan Pemerintahan Desa akan digunakan Bupati sebagai dasar melakukan evaluasi penyelenggaraan Pemerintahan Desa.

pertanggungjawaban tersebut disampaikan dan dibacakan pada minggu ketiga bulan Desember dalam siding paripurna BPD yang dihadiri oleh sekurang-kurangnya 2/3 dari jumlah anggota BPD. Dalam siding paripurna tersebut dibuat berita acara yang memuat laporan pertanggungjawaban Kepala Desa, setelah melalui rapat interen Badan Permusyawaratan Desa.

b. Badan Permusyawaratan Desa (BPD)

BPD mempunyai wewenang:

a. membahas rancangan peraturan desa bersama kepala desa,

b. melaksanakan pengawasan terhadap pelaksanaan peraturan desa dan peraturan kepala desa,

c. mengusulkan pengangkatan dan pemberhentian kepala desa, d. membentuk panitia pemilihan kepala desa,

e. menggali,menampung, menghimpun, merumuskan dan menyalurkan aspirasi masyarakat, dan

f. menyusun tata tertib BPD.

BPD mempunyai hak :

a. meminta keterangan kepada Pemerintah Desa, b. menyatakan pendapat.

Anggota BPD mempunyai hak :

a. mengajukan rancangan peraturan desa, b. mengajukan pertanyaan,

c. menyampaikan usul dan pendapat, d. memilih dan dipilih, dan

e. memperoleh tunjangan.

Anggota BPD mempunyai kewajiban :

b. melaksanakan kehidupan demokrasi dalam penyelenggaraan pemerintahan desa,

c. mempertahankan dan memelihara hukum nasional serta keutuhan Negara Kesatuan Republik Indonesia,

d. menyerap, menampung, menghimpun, dan menindaklanjuti aspirasi masyarakat,

e. memproses pemilihan kepala desa,

f. mendahulukan kepentingan umum diatas kepentingan pribadi, kelompok dan golongan,

g. menghormati nilai-nilai sosial budaya dan adat istiadat masyarakat setempat, dan

h. menjaga norma dan etika dalam hubungan kerja dengan lembaga kemasyarakatan.

d. Sekretaris Desa

Sekretaris Desa berkedudukan sebagai unsur staf pembantu kepala desa dan memimpin sekretariat desa. Sekretaris Desa mempunyai tugas menjalankan administrasi pemerintahan, pembangunan dan kemasyarakatan di desa serta memberikan pelayanan administratif kepada kepala desa.

Sekretaris Desa diisi dari Pegawai Negeri Sipil yang memenuhi persyaratan, yaitu:

d. mempunyai pengalaman di bidang administrasi keuangan dan di bidang perencanaan,

e. memahami sosial budaya masyarakat setempat, dan f. bersedia tinggal di desa yang bersangkutan.

Untuk melaksanakan tugasnya Sekretaris Desa mempunyai fungsi : a. Melaksanakan urusan surat menyurat, kearsipan dan laporan, b. Melaksanakan urusan keuangan,

c. Melaksanakan administrasi pemerintahan, pembangunan dan kemasyarakatan,

d. Melaksanakan tugas dan fungsi Kepala Desa apabila Kepala Desa berhalangan melakukan tugasnya.

Sekretaris desa diangkat oleh sekretaris daerah kabupaten/ kota atas nama Bupati/ Walikota. Dalam menjalankan tugas dan fungsinya sekretaris desa bertanggung jawab kepada kepala desa.

c. Perangkat Desa

Perangkat Desa bertugas membantu kepala desa dalam melaksanakan tugas dan wewenangnya. Dalam melaksanakan tugasnya, perangkat desa bertanggungjawab kepada kepala desa.

F. Tinjauan Tentang Anggaran Pendapatan dan Belanja Desa (APBDESA)

Peraturan Menteri Dalam Negeri No.37 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Desa, memberikan definisi Anggaran Pendapatan dan Belanja Desa. Selanjutnya disingkat APBDESA adalah rencana keuangan tahunan pemerintah desa yang dibahas dan disetujui bersama oleh pemerintah desa dan Badan Permusyawaratan Desa, dan ditetapkan dengan peraturan Desa.

Struktur APBDESA:

1. Anggaran Pendapatan dan Belanja Desa (APBDESA) terdiri dari: a. Pendapatan Desa;

b. Belanja Desa; dan c. Pembiayaan Desa.

2. Pendapatan Desa sebagaimana dimaksud pada ayat (1) huruf a diatas, meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 (satu) tahun anggaran yang tidak perlu dibayar kembali oleh desa.

3. Pendapatan Desa sebagaimana dimaksud pada ayat (2) di atas, terdiri dari: a. Pendapatan Asli Desa ( PADesa);

b. Bagi Hasil Pajak Kabupaten/kota; c. Bagian dari Retribusi Kabupaten/Kota d. Alokasi Dana Desa (ADD);

e. Bantuan Keuangan dari Pemerintah, Pemerintah Provinsi, Pemerintah Kabupaten/Kota dan Desa lainnya;

f. Hibah;

g. Sumbangan Pihak Ketiga.

tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. 5. Belanja Desa sebagaimana dimaksud pada ayat 4 di atas, terdiri dari:

a. Belanja langsung, dan b. Belanja tidak langsung

6. Belanja Langsung sebagaimana dimaksud pada ayat 5 huruf b, terdiri: a. Belanja Pegawai;

b. Belanja Barang dan Jasa c. Belanja Modal;

7. Belanja Tidak Langsung sebagaimana dimaksud pada ayat 5 huruf b, terdiri dari: a. Belanja Pegawai/Penghasilan Tetap;

b. Belanja Subsidi;

c. Belanja Hibah (Pembatasan Hibah); d. Belanja Bantuan Social;

e. Belanja Bantuan Keuangan; f. Belanja Tak terduga;

8. Pembiayaan Desa sebagaimana dimaksud pada ayat 1 huruf c di atas, meliputi semua penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya.

9. Pembiayaan desa sebagaimana dimaksud pada ayat (8) di atas, terdiri dari: a. Penerimaan Pembiayaan; dan

b. Pengeluaran Pembiayaan.

a. Sisa lebih perhitungan anggaran (SILPA) tahun sebelumnya. b.Pencairan Dana Cadangan.

c. Hasil penjualan kekayaan desa yang dipisahkan. d.Penerimaan Pinjaman

11. Pengeluaran Pembiayaan sebagaimana dimaksud pada ayat (9) di atas, mencakup:

a. Pembentukan Dana Cadangan. b.Penyertaan Modal Desa. c. Pembayaran Utang.

G. Tata Cara Implementasi Laporan Pertanggungjawaban APBDESA

Berdasarkan Peraturan Menteri Dalam Negeri No. 37 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Desa.

Bagian Pertama, Pasal 16.

Penetapan Pertanggungjawaban Pelaksanaan APBDESA:

1. Sekretaris Desa menyusun Rancangan Peraturan Desa tentang

2. Pertanggungjawaban Pelaksanaan APBDESA dan Rancangan Keputusan Kepala Desa tentang Pertanggungjawaban Kepala Desa. 3. Sekretaris Desa sebagaimana dimaksud pada ayat (1) diatas,

menyampaikan

4. Kepada Kepala Desa untuk dibahas bersama BPD;

5. Berdasarkan persetujuan Kepala Desa dengan BPD sebagaimana dimaksud

6. pada ayat (2) di atas, maka Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APBDESA dapat ditetapkan menjadi Peraturan Desa;

8. dilakukan paling lambat 1 (satu) bulan setelah tahun anggaran berakhir. Bagian Kedua, Pasal 17.

Penyampain Laporan Pertanggungjawaban Pelaksanaan APBDESA:

(1). Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APBDESA dan Keputusan Kepala Desa tentang Keterangan Petanggungjawaban Kepala Desa sebagaimana dimaksud dalam Pasal (16) ayat (3) diatas, disampaikan kepada Bupati/ Walikota melalui Camat;

(2) Waktu Penyampain sebagaimana dimaksud pada ayat (1) di atas, dilakukan paling lambat 7 (tujuh) hari kerja setelah Peraturan Desa ditetapkan.

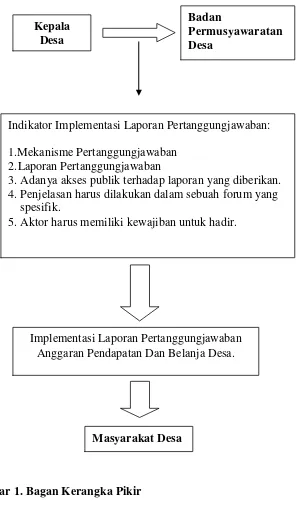

H. Model Kerangka Pikir

Model merupakan representatif dari realitas yang memberikan tujuan pengaturan dan penyederhanaan pandangan kita tentang realitas. Model berguna untuk menerjemahkan variabel ke dalam gambar sehingga tampak hubungan antar variabel yang dijelaskan dalam kerangka teori. (Ulber Silalahi, 2009:106).

Gambar 1. Bagan Kerangka Pikir

Implementasi Laporan Pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa.

Masyarakat Desa Kepala

Desa

Badan

Permusyawaratan Desa

Indikator Implementasi Laporan Pertanggungjawaban: 1.Mekanisme Pertanggungjawaban

2.Laporan Pertanggungjawaban

3. Adanya akses publik terhadap laporan yang diberikan. 4. Penjelasan harus dilakukan dalam sebuah forum yang spesifik.

III. METODE PENELITIIAN

A. Tipe Penelitian

peristiwa riil dilapangan dan metode kualitatif menempatkan peneliti sebagai instrument kunci dalam penelitian ini (Lincon dan Guba 1985:198).

Menurut Moleong (2004:3) metode kualitatif yang didefinisikan oleh Bogdan adalah suatu prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan prilaku yang dapat diamati.

Suripan Hadi Hutomo (dalam Burhan Bungin, 2001: 56-57) menyatakan bahwa ciri-ciri penelitian sosial dengan pendekatan kualitatif diantaranya adalah:

1) Sumber data bersifat ilmiah, artinya peneliti harus berusaha memahami fenomena sosial secara langsung dalam kehidupan sehari-hari masyarakat; 2) Peneliti sendiri merupakan instrument penelitian yang paling penting didalam

pengumpulan data dan penginterpretasian data;

3) Penelitian kualitatif bersifat deskriptif, artinya mencatat secara teliti segala fenomena yang dilihat dan didengar serta dibacanya ( via wawancara atau bukan, catatan lapangan, foto, video, tape recorder, dokumen pribadi, catatan atau memo, dokumen resmi atau bukan, dan lain-lain), dan peneliti harus membanding-bandingkan, mengombinasikan, mengabstraksikan, dan menarik kesimpulan;

4) Penelitian harus digunakan untuk memahami bentuk-bentuk tertentu (shaping), atau kasus (studi kasus);

5) Analisis bersifat induktif;

8) Kebenaran data harus dicek dengan data lain, misalnya dokumen, wawancara, observasi mendalam, dan lain-lain ( data lisan dicek dengan data tulis);

9) Orang (atau sesuatu) yang dijadikan subjek penelitian tersebut, partisipan ( buku dapat dianggap sebagai partisipan), dan konsultan, teman juga dapat dijadikan partisipan;

10)Titik berat perhatian harus pada pandangan emik, artinya peneliti harus menaruh perhatian pada “masalah penting yang diteliti dari orang yang diteliti”, dan bukan dari etik (dari kacamata peneliti);

11)Dalam pengumpulan data menggunakan ‘purposive sampling’ (sample yang secara sengaja dipilih sendiri oleh peneliti dengan alasan-alasan tertentu dan dapat dipertanggungjawabkan ), dan bukan probabilitas statistik;

12)Dapat mengunakan data kualitatif maupun data kuantitatif.

Langkah-langkah yang dilakukan oleh penulis dalam penelitian ini, adalah: 1) Menentukan masalah yang dijadikan pokok-pokok pembahasan. 2) Menentukan ruang lingkup penelitian

3) Mengumpulkan data yang digunakan guna menjawab permasalahan penelitian.

4) Menarik kesimpulan dari data-data yang berhasil dikumpulkan dan diolah. 5) Menyusun hasil penelitian secara tertulis.

Dalam penelitian ini, data yang berhubungan dengan pokok bahasan yang akan diteliti dikumpulkan dengan melakukan wawancara kepada informan yang berkompeten dan berkaitan dalam masalah ini. Setelah data dikumpulkan akan diperiksa sehingga dapat ditarik kesimpulan.

B. Fokus Penelitian

Masalah dalam penelitian kualitatif dinamakan fokus. Penetapan fokus dalam penelitian kualitatif sangat penting karena untuk membatasi studi dan mengarahkan pelaksanaan suatu pengamatan. Fokus dalam penelitian kualitatif sifatnya abstrak, artinya dapat berubah sesuai dengan latar belakang penelitian. Menurut Lexy J. Moleong (2000:237), fokus penelitian ditentukan dengan tujuan: 1) Membatasi studi, berarti bahwa dengan adanya fokus penentuan tempat,

penelitian menjadi layak.

2) Secara efektif untuk menyaring informasi yang mengalir masuk, jika data tidak relevan maka data tersebut dapat dihiraukan.

Adapun yang menjadi indikator fokus penelitian ini adalah: 1. Mekanisme pertanggungjawaban

Yaitu bagaimana proses penyusunan sampai pada proses pengesesahan laporan pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa (APBDESA)

2 Laporan Pertanggungjawaban

Penyusunan Laporan pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa (APBDESA)

3. Adanya akses Publik taerhadap laporan yang diberikan

Terkait transparansi laporan pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa (APBDESA)

4. Musyawarah hasil laporan pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa (APBDESA)

5. Aktor yang berperan dan berkewajiban terhadap Laporan Pertanggungjawaban Anggaran Pendapatan Dan Belanja Desa (APBDESA)

C. Jenis Data

Jenis data yang akan dipergunakan dalam penelitian ini dibedakan menjadi dua, yaitu:

1. Data primer, dalam penelitian ini didapatkan melalui proses wawancara mendalam secara langsung berdasarkan panduan melalui daftar pertanyaan dengan informan dalam hal ini Perangkat Pemerintah Desa Bogorejo

langsung yang diperlukan untuk melengkapi informasi yang diperoleh dari data primer. Adapun yang menjadi data sekunder berupa buku-buku, makalah-makalah Undang-Undang Pemerintahan Daerah Nomor 32 tahun 2004, Peraturan Pemerintah Nomor 72 tahun 2005 dan peraturan-peraturan desa yang terkait.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah sebagai berikut: 1). Wawancara

Berdasarkan hal tersebut, maka akan dipilih beberapa orang yang akan dijadikan informan penelitian. Yaitu sebagai berikut:

1. Adang Nurdani Kepala Desa Bogorejo 2. Ngatemin selaku Sekertasis Desa Bogorejo

3. Khalimi selaku Ketua Badan Permusyawaratan Desa

4. Nyoman Purnomo selaku Bendahara Badan Permusyawaratan Desa 5. Parno selaku Sekretaris Badan Permusyawaratan Desa

6. Junaidi selaku Anggota Badan Permusyawaratan Desa 7. Samin selaku Anggota Badan Permusyawaratan Desa 8. Perangkat Desa Bogorejo

2). Dokumentasi

Teknik dokumentasi yang dimaksudkan sebagai cara pengumpulan data dengan melakukan pencatatan terhadap dokumen-dokumen yang ada pada objek penelitian, seperti arsip-arsip, peraturan-peraturan, dan dokumen-dokumen lain yang berkenaan dengan permasalahan yang diteliti. Berfungsi untuk menjelaskan objek yang diteliti dan sebagai komparasi data yang diperoleh dari hasil wawancara mendalam (Tatang M. Amirin 1999: 94).

E. Teknik Pengolahan Data

Teknik pengolahan data menurut Efendi, Tukiran, dan Sucipto (dalam Singarimbun, 1995: 240) terdiri dari:

1). Editing

yaitu cara yang digunakan untuk meneliti kambali data yang telah diperoleh dilapangan baik yang diperoleh melalui wawancara maupun dokumentasi guna menghindari kekeliruan dan kesalahan. Teknik editing data dalam penelitian ini dilakukan dengan cara menyalin ulang hasil dari wawancara dengan informan yang berupa data mentah yang berkaitan dengan proses Pertanggungjawaban pelaksanaan APBDesa Bogorejo oleh Kepala Desa kepada BPD ke dalam bentuk tulisan dan berupa lampiran dalam skripsi ini.

2). Interpretasi

yaitu memberikan penafsiran atau penjabaran atas hasil penelitian untuk dicari makna yang lebih luas dengan menghubungkan jawaban yang diperoleh dengan data lain. Adapun proses interpretasi atas hasil penelitian dalam skripsi ini berupa menghubungkan hasil dari wawancara terhadap informan dengan tinjauan pustaka yang ada pada bab 2 dalam skripsi ini.

F. Teknik Analisis Data

formal untuk menentukan tema dan rumusan hipotesis (ide), seperti yang disarankan oleh data dan sebagai usaha untuk memberikan bantuan pada tema dan hipotesis itu.

Analisis data dalam penelitian ini dilakukan secara deskriptif untuk menganalisis data dengan cara memaparkan, mengelola, menggambarkan dan menafsirkan hasil penelitian dengan kata-kata dan kalimat sebagai jawaban atas permasalahan yang diteliti. Adapun analisis data dalam penelitian ini dilakukan dengan cara memaparkan hasil wawancara, mengelola data ke dalam bentuk lampiran, menggambarkan proses penelitian dan hasil wawancara ke dalam pembahasan dalam skripsi ini dan terakhir adalah menafsirkan hasil penelitian ini dengan menghubungkan teori-teori dan data yang ada dengan hasil wawancara dengan informan pada Pemerintah Desa Bogorejo.

Proses analisis data kualitatif menurut Matthew B. Mills dan A. Michael Huberman (1992) akan melalui proses sebagai berikut:

2) Penyajian data (display) dibatasi sebagai sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan. Penyajian data yang lebih baik adalah merupakan suatu cara yang utama bagi analisis kualitatif yang valid. Untuk melihat gambaran keseluruhan dari penelitian, maka akan diusahakan membuat berbagai matrik naratif saja. Dalam display data ini sangat membutuhkan kemampuan intepretatif yang baik pada si peneliti, sehingga dapat menyajikan data dengan baik.

V. HASIL PENELITIAN DAN PEMBAHASAN

A. Akuntabilitas Pemerintah Desa Bogorejo

Desa dengan pemerintahannya selama ini tidak mengalami perubahan yang cukup berarti. Desa lebih banyak diposisikan sebagai obyek kekuasaan politik dari supradesa, maupun obyek tersedianya sumber bahan dan tenaga kerja murah bagi pengusaha. Sistem pemerintahan desa yang digunakan saat ini pada prinsipnya masih meneruskan kebijakan pemerintah jaman penjajahan. Belanda yang dinamakan “indirect rule”. Melalui cara ini, pemerintah Belanda dapat memerintah rakyat desa melalui kepala desa, sehingga tidak perlu mengeluarkan biaya.

Pada masa lalu ada program pembangunan Desa, tetapi lebih bersifat pelaksanaan cetak biru yang disiapkan pemerintah pusat, yang dampaknya justru membuat Desa semakin tergantung pada pihak luar desa. Fungsi Desa sebagai tempat kehidupan dan penghidupan warganya menjadi pudar, berganti hanya sebagai tempat tinggal.

iuran warga maupun pengelolaan kekayaan desa, ditambah dengan bantuan dari pemerintah supradesa.

Tata hubungan kerja antar satuan pemerintahan tergantung pada sumber kewenangannya. Prinsipnya, pola pertanggungjawaban mengikuti pola pendelegasian kewenangan. Tata hubungan kerja antar satuan pemerintahan yang tidak bersifat hierarkhis bentuknya sebagai berikut : Dari sistem yang lebih kecil wujudnya berupa laporan, sedangkan dari sistem yang lebih besar wujudnya pembinaan, pengawasan dan fasilitasi.

Sedangkan akuntabilitas dimaknai sebagai pertanggungjawaban suatu lembaga kepada publik atas keberhasilan maupun kegagalan melaksanakan misi/tugas yang telah diembannya. Akuntabilitas/pertanggungjawaban dapat diartikan sebagai kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikan secara transparan kepada masyarakat. Berikut hasil wawancara yang dilakukan terhadap sejumlah informan di Desa Bogorejo :

Bapak Adang Nurdani selaku Kepala Desa Bogorejo berpendapat bahwa :

Bapak Ngatemin selaku Sekertaris Desa Bogorejo berpendapat bahwa :

“Akuntabilitas atau pertanggungjawaban menurut pendapat saya lebih kepada pertanggungjawaban dari apa yang sudah kita kerjakan, saya selaku sekertaris desa ketika saya sudah menjalankan tugas dan fungsi saya sebagaimana mestinya wajib saya pertanggungjawabakan dari apa yang sudah saya kerjakan kepada masyarakat dan pemerintah desa”

Bapak Khalimi selaku Badan Permusyawaratan Desa Bogorejo berpendapat bahwa : “Pertanggungjawaban menurut saya suatu hal yang telah dikerjakan kemudian dipertanggungjawabkan apa yang sudah dikerjakan itu dan direncanakan secara periodik atau berjangka”

Uraian pendapat diatas dapat diketahui bahwa aparatur Desa Bogorejo mengartikan akuntabilitas sebagai Akuntabilitas adalah perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam

mencapai tujuan dan sasaran yang telah ditetapkan, melalui suatu media pertanggungjawaban,

yang dilaksanakan secara periodik.

Pola pertanggungjawaban pimpinan satuan pemerintahan akan mengikuti pola pengisiannya. Pimpinan yang dipilih pertanggungjawabannya akan mengikuti pola pemilihannya. Prinsipnya mereka yang dipilih bertanggungjawab kepada yang memilih. Pola pertanggungjawaban pimpinan satuan pemerintahan yang diangkat oleh pejabat yang berwenang, pada prinsipnya bertanggungjawab kepada pejabat yang mengangkatnya. Mekanisme dan bentuk pertanggungjawaban Kepala Desa terbagi 2 (dua) yaitu:

a. Pertanggungjawaban Kepala Desa dalam melaksanakan APBDESA yang dilakukan pada setiap akhir tahun anggaran.

Berdasarkan dari sistem pemerintahan, pemerintah desa Bogorerejo merupakan subsistem yang paling kecil. Tetapi pemerintah desa Bogorejo bukan merupakan subordinasi dari pemerintah kabupaten Pesawaran. Dengan demikian, kepala desa tidak bertanggungjawab kepada Bupati Pesawaran. Mengingat jabatan kepala desa diisi melalui pemilihan langsung oleh masyarakat, maka prinsipnya Kepala Desa bertanggungjawab kepada masyarakat pemilihnya melalui BPD Bogorejo terkait pertanggungjawaban APBDESA Bogorejo yang dilaksanakan setiap akhir tahun.

B. Laporan Pertanggungjawaban Anggaran Pendapatan dan Belanja Desa Oleh Pemerintah Desa Bogorejo Kecamatan Gedongtatan Kabupaten Pesawaran

Sebagaimana diketahui Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah pada pasal 104, memberikan pengertian Desa adalah kesatuan masyarakat hukum yang memiliki batas-batas wilayah yang berwenang untuk mengatur dan mengurus kepentingan masyarakat setempat, berdasarkan asal usul dan adat istiadat setempat yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Berdasarkan pengertian di atas dinyatakan bahwa desa merupakan organisasi pemerintahan terendah. Sebagai konsekuensinya desa akan menerima tugas-tugas dari pemerintah tingkat atasnya. Dimana di dalam pelaksanaan operasional tugas-tugas tersebut berupa urusan pemerintah umum, urusan dekonsentralisasi, urusan desentralisasi dan urutan tugas pembantuan.

harus menciptakan dirinya agar mampu melaksanakan tugas-tugas tersebut antara lain dengan memiliki perangkat desa yang cakap, trampil dalam melaksanakan tugas.

Untuk dapat melaksanakan tugas-tugas pemerintah desa harus mempunyai dana, dana tersebut diperoleh dari sumber pendapatan dan kekayaan desa itu, desa diharapkan akan mampu melaksanakan tugas atau menyelenggarakan rumah tangganya sendiri, dalam arti dapat membiayai sebagian kegiatan penyelenggaraan pemerintahan desa dan pelaksanaan pembangunan desa dengan kemampuan sumber-sumber pendapatan yang tersedia dengan harapan meringankan tugas pemerintah pusat dan menjadikan desa dengan kemandiriannya dalam menjalankan roda pemerintahan desa.

Pemerintah desa dalam menyelenggarakan kegiatan pemerintah dan pembangunan serta kemasyarakatan di desa agar dalam pelaksanaannya berjalan sebagaimana diharapkan, tentunya perlu dukungan oleh tersedianya sumber keuangan atau sumber pendapatan, baik yang berasal dari potensi desa itu sendiri maupun yang berasal dari sumbangan atau bantuan pemerintah.

memperhatikan keuangan yang dimiliki rencana kerja ini berupa kebijaksanaan atau keputusan desa yang dapat dijadikan pedoman kerja, dimana di dalamnya penetapannya direncanakan dan dipertimbangkan secara matang.

Bapak Khalimi selaku Badan Permusyawaratan Desa Bogorejo berpendapat bahwa : “Masalah waktu dari rancangan sampai jadi,sangat lama seperti tahun 2010 ini kemungkinan di bulan desember, yang terlibat didalamnya seperti semua kaur, sekdes, ketua BPD, anggota BPD, kadus, RT dan orang-orang staf, tokoh masyarakat yang dituakan, tetapi untuk 2 tahun belakang karang taruna sudah tidak ada sebab kebanyakan setelah tamat sekolah banyak yang mencari kerja di luar.”

Peraturan Menteri Dalam Negeri No.37 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Desa, memberikan definisi Anggaran Pendapatan dan Belanja Desa. Selanjutnya disingkat APBDESA adalah rencana keuangan tahunan Pemerintah Desa yang dibahas dan disetujui bersama oleh Pemerintah Desa dan Badan Permusyawaratan Desa, dan ditetapkan dengan Peraturan Desa. Struktur APBDESA

Bapak Adang Nurdani selaku Kepala Desa Bogorejo berpendapat bahwa :

“Kegiatan seperti mengurusi ADD, pembuatannya secara kertas di laksanakan oleh sekretaris desa, kalau saya sendiri cenderung hanya mengetahui saja jika terkait secara kertas. Kalau terkait pelaksanaan seperti ke masalah pengairan air bersih di dusun 6 dan 7, dananya dari ADD yang fisik dan kekurangan di hasilkan dari kantong saya sendiri karena dana hanya 11 juta sedangkan yang harus dikeluarkan 25 juta, karena untuk 2 dusun membutuhkan sekitar 6 km dan memerlukan 120 paralon. Saya sendiri yang harus menambahkan kekurangan tersebut, untuk sebagai barang buktinya saya mempunyai beberapa foto dan dokumen-dokumen yang sangat penting didalam masalah ini yang nantinya sebagai laporan pertanggungjawaban nanti. Selain pengairan air bersih, kegiatan lain adalah gorong-gorong, pengerasan jalan yang dilaksanakan pada tahun lalu yang didapatkan dari PNPM Mandiri Pusat, sekitar 1,5 km dan gorong-gorong sekitar 7.”

Bapak Ngatemin selaku Sekertaris Desa Bogorejo berpendapat bahwa :

“Di dalam proses penyusunan rancangan peraturan desa tentang APBDESA yang pertama rapat yang diikuti oleh kepala desa, BPD untuk menyusun APBDESA sehingga kita menggali dana untuk APBDESA. Orang-orang yang terlibat yaitu aparat desa seperti BPD, Kepala Dusun, tokoh masyarakat, tokoh agama seperti musyawarah. Tugas-tugas masing-masing aparat seperti BPD yaitu menggali pendapatan desa dengan musyawarah.”

Bapak Khalimi selaku Ketua BPD Bogorejo berpendapat bahwa :

“APBDESA hanya formalitas saja. Sampai saat ini juga masih ADD direkayasa seperti pembangunan bendungan, dana yang turun tidak sesuai dengan buku yang ada karena beberapa persen dari ADD tersebut diahlikan dengan biaya fisik. Setelah jadi diatur oleh sekretaris desa dengan kaur-kaurnya dan ditandatangani oleh saya selaku ketua BPD.”

ini antara lain kurangnya kemampuan dari aparat Pemerintah Desa Bogorejo dalam perencanaan dan pelaksanaannya.

Berdasarkan Peraturan Menteri Dalam Negeri No. 37 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Desa Pasal 16. Penetapan Pertanggungjawaban Pelaksanaan APBDESA:

1. Sekretaris Desa menyusun Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APBDESA dan Rancangan Keputusan Kepala Desa tentang Pertanggungjawaban Kepala Desa.

2. Sekretaris Desa sebagaimana dimaksud pada ayat (1) diatas, menyampaikan kepada Kepala Desa untuk dibahas bersama BPD;

3. Berdasarkan persetujuan Kepala Desa dengan BPD sebagaimana dimaksud pada ayat 2 di atas, maka Rancangan Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APBDESA dapat ditetapkan menjadi Peraturan Desa;

4. Jangka waktu penyampaian sebagaimana dimaksud pada ayat (2) di atas, dilakukan paling lambat 1 (satu) bulan setelah tahun anggaran berakhir.

Bapak khalimi selaku Ketua BPD Bogorejo berpendapat bahwa :

“Jadi pada garis besarnya sampai saat ini belum ada yang pas, padahal sudah saya kasih tahu sebenarnya harus apa adanya tanpa harus mengada-ngada yang tidak ada. Hasilnya sampai sekarang tidak ada perubahan dan seperti biasa pihak kecamatan menandatangani apabila ADD turun. Di desa Bogorejo ini yang berperan penting adalah sekretaris desa karena semua permasalahan yang berhubungan dengan desa sekretarislah yang menjadi ujung tombaknya.”

Bapak Ngatemin selaku Sekertaris Desa Bogorejo berpendapat bahwa :

Bapak khalimi selaku Ketua BPD Bogorejo berpendapat bahwa :

“Didalam musyawarah desa yang dilaksanakan di balai desa khususnya desa Bogorejo ini tentang Keuangan Desa/APBDESA, pada saat saya menjabat sebagai sekretaris desa pernah diadakan rapat, tetapi pada saat ini saya menjabat sebagai ketua BPD tidak dilaksanakan rapat/kumpul tersebut”.

Laporan Pertanggungjawaban tahunan Kepala Desa disampaikan kepada Badan Permusyawaratan Desa (BPD) dalam musyawarah BPD selambat-lambatnya pada minggu kedua bulan November Desa Bogorejo hanya formalitas sedangkan Sekertaris Desa mempersiapkan materi Laporan Pertanggungjawaban kemudian meminta persetujuan. Dalam musyawarah tersebut dibuat berita acara yang memuat Laporan Pertanggungjawaban Kepala Desa.

Bapak Ngatemin selaku Sekertaris Desa Bogorejo berpendapat bahwa :

“Setelah akhir tahun kepala desa melaporkan pertanggungjawaban dengan mengadakan rapat (musyawarah) yang ditujukan pertama kali ke BPD. Sedangkan dana-dana yang digali pada saat ini seperti pembuatan gorong-gorong, jembatan dan lain-lain. Selain itu juga kepala desa Bogorejo benar-benar nyata menyampaikan laporan pertanggungjawabanya.”

Bagian Kedua, Pasal 17 Penyampain Laporan Pertanggungjawaban Pelaksanaan APBDESA:

1. Peraturan Desa tentang Pertanggungjawaban Pelaksanaan APBDESA dan Keputusan Kepala Desa tentang Keterangan Petanggungjawaban Kepala Desa sebagaimana dimaksud dalam Pasal (16) ayat (3) diatas, disampaikan kepada Bupati/ Walikota melalui Camat;

Laporan pertanggungjawaban dengan mengadakan musyawarah yang dikonsultasikan pertama kali ke BPD. Sedangkan dana-dana yang selama ini dipakai kegiatan pemerintah desa bogorejo dibukukan sebagai laporan dalam musyawarah nantinya untuk disampaikan penggunaannya kepada masyarakat. Selain itu juga kepala desa Bogorejo benar-benar nyata menyampaikan laporan pertanggungjawabannya. Sedangkan penyampaian laporan pertanggungjawabannya kepada Bupati Pesawaran melalui Camat dengan menyerahkan hasil laporan yang telah dimusyawarahkan dan disepakati.

Model Pertanggungjawaban Kepala Desa Menurut UU 32/2004 dan PP 72/2005

Ada empat jenis urusan yang dijalankan pemerintah desa yakni: 1.Urusan asli desa yang berasal dari hak asal usul desa;

2.Urusan pemerintahan kabupaten/kota yang pelaksanaannya diserahkan kepada Desa; 3.Urusan dalam rangka tugas pembantuan;

4.Urusan pemerintahan lainnya.

KEPALA DESA Pengawasan BPD

BUPATI/WALIKOTA Laporan Penyelenggaraan Pemerintahan Desa (LPPDesa)

Informasi Laporan Penyelenggaraan Pemerintahan Desa

Laporan pemerintahan Keterangan Desa Pertanggungjawaban

(LKPJ)

C. Penerapan Akuntabilitas Laporan Pertanggungjawaban Anggaran Pendapatan dan Belanja Desa Oleh Pemerintah Desa Bogorejo Kecamatan Gedongtatan Kabupaten Pesawaran

Menurut Cayden dalam Henanto (1998:19) akuntabilitas adalah kewajiban untuk mempertanggungjawabkan, melaporkan, menjelaskan, memberi alasan, menjawab, memikul tanggungjawab dan kewajiban, memberikan perhitungan dan tunduk kepada penilaian (judgement) dari luar. Hal ini berarti pemikul tanggungjawab harus memberikan penjelasan dan alasan yang jelas kepada publik sebelum mengambil sebuah keputusan dan mendengarkan suara-suara dan penilaian dari publik tersebut sehingga tidak terjadi penyimpangan dan penyelewengan dalam mencapai sebuah tujuan.

Pertanggungjawaban pelaksanaan urusan asli desa disampaikan langsung kepadaBupati/Walikota dalam bentuk Laporan Pelaksanaan Pemerintahan Desa (LPPDesa), tanpa melalui Camat. Sedangkan kepada BPD disampaikan Laporan Keterangan Pertanggungjawaban yang bersifat informatif (tidak ada opsi menerima atau menolak). Kepada masyarakat desa disampaikan Informasi Penyelenggaraan Pemerintahan Desa (IPPDesa) Pertanggungjawaban pelaksanaan urusan pemerintahan kabupaten/kota yang pelaksanaannya diserahkan kepada Desa disampaikan kepada Bupati/Walikota, termasuk pertanggungjawaban penggunaan dananya. Bupati/Walikota menugaskan Bawasda untuk melakukan audit, karenaBPK tidak masuk sampai ke Desa.

Bapak Ngatemin selaku Sekertaris Desa Bogorejo berpendapat bahwa :

VI. SIMPULAN DAN SARAN

A. Simpulan

Pemerintah Desa Bogorejo dalam menyelenggarakan kegiatan pemerintahan dan pembangunan serta kemasyarakatan di desa Bogorejo agar dalam pelaksanaannya belum berjalan sebagaimana diharapkan, dalam hal merencanakan pembangunan sumber-sumber pendapatan Desa Bogorejo yang diarahkan belum sepenuhnya untuk membiayai kegiatan rutin pemerintah dan pembangunan desa yang erat kaitannya dengan penyusunan Rencana Anggaran Penerimaan dan Pengeluaran Keuangan Desa (APPKD).

Kewajiban Kepala Desa untuk menetapkan Anggaran Pendapatan dan Pengeluaran Keuangan Desa (APPKD) setiap tahunnya sebagian program kerja desa APPKD pada dasarnya yang diwujudkan adalah merupakan program kerja pemerintah desa yang diwujudkan dalam bentuk angka ini belum terlaksana karna hanya sebagai formalitas saja.