1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Negara Republik Indonesia yang berdasarkan hukum menempatkan

perpajakan sebagai salah satu perwujudan kenegaraan bagi setiap warga Negara yang

merupakan sarana, peran serta sumber penerimaan Negara yang cukup besar. Dengan

pajak suatu Negara dapat melaksanakan pembangunan disegala sektor, meningkatkan

kesejahteraan dan kemakmuran dari seluruh lapisan masyarakat. Sektor perpajakan

merupakan sumber penerimaan negara yang sangat potensial, dimana pajak

merupakan wujud nyata partisipasi masyarakat dalam proses pembangunan sehingga

dapat meningkatkan kesadaran dan rasa tanggung jawab masyarakat terhadap

pembangunan.

Pajak merupakan iuran rakyat kepada Kas Negara berdasarkan

Undang-Undang (yang dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi) yang

langsung ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

(Moh. Zain : 2007)

Di Indonesia, ada bermacam-macam jenis pengenaan pajak. Pajak yang digali

oleh pemerintah antaralain adalah Pajak Penghasilan, Pajak Pertambahan Nilai,

2

Assessment System, dimana Wajib Pajak diberi keleluasaan untuk melaporkan, menghitung dan melaksanakan pembayaran pajak dengan kesadaran diri sendiri.

Proses pengolahan SPT secara benar dan lengkap merupakan tahap yang

penting dalam administrasi pajak. Pengolahan SPT adalah serangkaian kegiatan yang

meliputi penelitian SPT dan perekaman SPT, baik meliputi penatausahaan yang

meliputi penerimaan SPT, pencatatan/perekaman (recording) SPT, penggolongan

SPT dan penyimpanan (filling) dokumen SPT maupun dalam pelayanan yang

dilakukan di Kantor Pelayanan Pajak. (PER-1:2010), Hal tersebut merupakan

prosedur yaitu suatu rangkaian kegiatan yang mempunyai tugas-tugas yang

berhubungan satu sama lain serta merupakan suatu kronologis dan cara yang telah

digariskan atau ditetapkan untuk melaksanakan suatu pekerjaan yang dilakukan

secara berulang-ulang dengan cara yang sama. (Azhar Susanto : 2007) dan

Pengolahan Surat Pemberitahuan (SPT) masa Pajak Pertambahan Nilai (PPN) di

Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees dilaksanakan sesuai dengan

Standard Operating Procedures.

Bagi setiap badan maupun orang pribadi yang menurut ketentuan peraturan

Undang-undang perpajakan sudah ditetapkan sebagai Wajib Pajak, maka wajib

melakukan kewajiban perpajakannya. Dalam pelaporan pajak terutang Wajib Pajak

itu sendiri harus mampu mengisi Surat Pemberitahuan (SPT) dengan baik dan benar,

apabila surat pemberitahuan di isi dengan salah atau tidak benar maka akan

3

oleh Wajib Pajak untuk mempertanggungjawabkan besarnya pajak terutang yang

sudah dihitung.

Surat Pemberitahuan (SPT) merupakan surat yang oleh Wajib Pajak

digunakan untuk melaporkan perhitungan atau pembayaran pajak, objek pajak dan

atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan

perundang-undangan perpajakan. (Tony Marsyahrul : 2006)

Setiap pengusaha yang sudah dikukuhkan sebagai Pengusaha Kena Pajak

(PKP) wajib melaksanakan kewajiban perpajakan, diantaranya memungut Pajak

Pertambahan Nilai (PPN) yaitu merupakan pajak yang dikenakan atas konsumsi di

dalam negeri (daerah pabean), baik konsumsi Barang Kena Pajak (BKP) atau Jasa

Kena Pajak (JKP).( Supramono : 2005)

Dalam melakukan penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak

(JKP), menyetor Pajak Pertambahan Nilai (PPN) yang sudah dipungut dan

melaporkan ke Direktorat Jenderal Pajak. Pajak Pertambahan Nilai (PPN) yang sudah

dipungut oleh Pengusaha Kena Pajak (PKP) atas penyerahan Barang Kena Pajak

(BKP) dan Jasa Kena Pajak (JKP) dilaporkan menggunakan Surat Pemberitahuan

(SPT) masa Pajak Pertambahan Nilai (PPN) Formulir 1107 namun begitu untuk

memberikan kemudahan bagi Pengusaha Kena pajak (PKP) dalam menyampaikan

SPT Masa PPN dalam bentuk formulir kertas dan mengurangi beban administrasi

4

mengalami perubahan bentuk dan tata cara penyampaian Surat Pemberitahuan Masa

Pajak Pertambahan Nilai. Formulir SPT Masa PPN yang baru ini disebut dengan

Formulir SPT Masa PPN 1111 yang akan menggantikan SPT Masa PPN

1107. Dengan adanya perubahan ini maka sekarang kita mengenal tiga macam

formulir SPT Masa PPN yaitu SPT Masa PPN 1111, SPT Masa PPN 1111 DM,SPT

Masa PPN 1107 PUT.

Melaksanakan penetapan penetapan dan penerbitan produk hukum

perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi wajib pajak serta melakukan kerja sama

perpajakan, merupakan serangkaian aktivitas perusahaan terutama dalam seksi

pelayanan dimana penulis ditempatkan.

Dalam salah satu aktivitas tersebut yaitu Pengolahan SPT Masa PPN tidak

terlepas dari adanya kendala yaitu sering terjadi adanya kesalahan dalam pembuatan

Register atau Lembar Pengawasan Arus Dokumen (LPAD), contohnya dalam

pengisian Nomor Pokok Wajib Pajak (NPWP) dan pengisian jumlah pajak terutang

Wajib Pajak, yang mengakibatkan Surat Pemberitahuan (SPT) tersebut tidak bias di

input di bagian Pengolahan Data dan Informasi (PDI) karena NPWP tidak ditemukan

5

Hal tersebut tentunya akan menghambat kelancaran dalam proses perekaman surat

pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN).

Berdasarkan latar belakang yang telah penulis utarakan diatas, penulis tertarik

untuk membuat Laporan Kerja Praktek dengan judul “Prosedur Pengolahan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) di Kantor

Pelayanan Pajak (KPP) Pratama Bandung Karees”

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud dan tujuan Kerja Praktek yang dilaksanakan penulis adalah

sebagai berikut:

1.2.1 Maksud Kerja Praktek

Maksud Kerja Praktek ini adalah untuk mengimplementasikan bagaimana

Prosedur Pengolahan Surat SPT Masa PPN di Kantor Pelayanan Pajak Pratama

Bandung Karees serta untuk mengetahui bagaimana tata cara pengisian SPT Masa

PPN di Kantor Pelayanan Pajak Pratama Bandung Karees.

1.2.2 Tujuan Kerja Praktek

1. Untuk mengetahui posedur pengolahan SPT Masa PPN di Kantor Pelayanan

Pajak Pratama Bandung Karees.

2. Untuk mengetahui tata cara pengisian SPT Masa PPN di Kantor Pelayanan

Pajak Pratama Bandung Karees.

1.3 Kegunaan Kerja Praktek

Kegunaan yang dapat diperoleh dengan dilaksanakannya Kerja Praktek adalah

6

1. Bagi Penulis

Menambah pengetahuan mengenai Prosedur Penerimaan dan Pengolahan

Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) di Kantor

Pelayanan Pajak (KPP) Pratama Bandung Karees.

2. Bagi Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees

Membantu meringankan sebagian dari pekerjaan pegawai Kantor Pelayanan

Pajak Pratama Bandung Karees, khususnya pada bagian Pelayanan.

3. Bagi Universitas Komputer Indonesia

Terbukanya kesempatan untuk mendapatkan kepercayaan dan menjalin kerja

sama dengan Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees.

4. Bagi Pihak Lain

Pihak lain yang dimaksud adalah Pembaca. Laporan kerja praktek ini dapat

memberikan manfaat sebagai bahan referensi atau pertimbangan dalam

meningkatkan wawasan dan pengetahuan, khususnya bagi Pembaca yang

nantinya akan melaksanakan Kuliah Kerja Praktek dan menyusun Laporan

Kerja Praktek.

1.4 Metode Kerja Praktek

Dalam menyusun dan menyelesaikan tugas Kerja Praktek ini penulis

7

Adapun cara dalam pengumpulan data dan informasi sebagai bahan sebagai

bahan pendukung dalam penyajian laporan ini adalah:

a. Field Research (Penelitian Secara Langsung)

1. Observasi langsung, yaitu teknik pengumpulan data dengan cara pencarian

dan pengumpulan data yang dilakukan dengan melakukan pengamatan dan

penelitian tentang kegiatan-kegiatan yang terjadi pada suatu perusahaan.

2. Interview, yaitu teknik pengumpulan data dengan cara melakukan tatap

muka langsung dengan pihak yang bersangkutan untuk diwawancarai

sehingga data-data yang diperlukan dapat membantu dalam memecahkan

masalah yang akan dibahas.

b. Library Research (Studi Pustaka)

Study Literatur, yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka (referensi) yang relevan dalam penyusunan Laporan Kerja Praktek.

1.5 Lokasi dan Waktu Kerja Praktek

Lokasi kerja praktek dilaksanakan di Kantor Pelayanan Pajak Pratama

Bandung Karees, yang beralamat di jalan Ibrahim Adjie No. 372 Kiaracondong

Bandung.

Waktu kerja praktek tersebut dilaksanakan dari tanggal 01 Agustus 2011

sampai dengan 26 Agustus 2011. Adapun ketentuan jam kerja di Kantor Pelayanan

Pajak Bandung Karees adalah dari pukul 07.30 WIB sampai dengan pukul 16.00

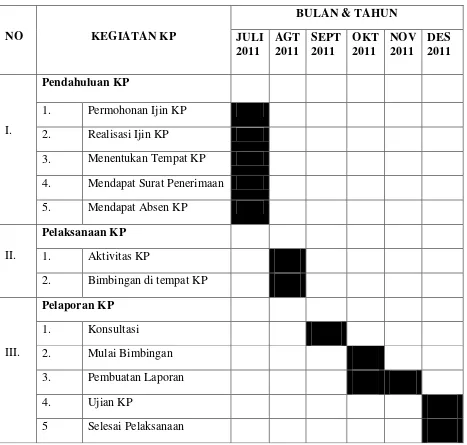

8 Tabel 1.5.1 Kegiatan Kerja Praktek

Di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees

NO KEGIATAN KP

3. Menentukan Tempat KP

4. Mendapat Surat Penerimaan

9 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Bandung

Karees

Sejak jaman penjajahan Belanda, pemungutan pajak memang sudah

dilaksanakan dan ditangani oleh suatu badan yang bernama De Inspective Ementien

yang mengurus masalah pemungutan pajak dari rakyat secara paksa berdasarkan

undang-undang Kolonial Belanda yang berlaku pada saat itu hasilnya digunakan

untuk kepentingan penjajah.

Pada waktu pemerintahan penjajah Belanda menyerah kepada Jepang pada

tanggal 9 Maret 1942, akan nama De Inspective Ementien di ganti menjadi Zaimuba

yaitu suatu badan di bawah pemerintahan Jepang yang mengurus masalah keuangan.

Namun Zaimuba tidak bertahan lama, karena Jepang menyerah kepada sekutu. Pada saat kekosongan kekuasaan itu, Indonesia telah memproklamasikan

kemerdekaan pada tanggal 17 Agustus 1945, sehingga nama Zaimuba diganti dengan

Inspeksi Keuangan Bandung yang berkedudukan di Gedung Concerdia (Gedung Merdeka) di jalan Asia Afrika Bandung. Inspeksi Keuangan Bandung tersebut

meliputi daerah Swatantra tingkat II, Kota Praja Bandung, Kabupaten Sumedang,

Karawang, Bekasi, Purwakarta, Subang, Garut, Tasikmalaya, Ciamis serta Banjar.

Ketika terjadi Agresi Militer Belanda I, Pasukan Belanda menguasai Wilayah

10

Karena itu, Inpeksi Keuangan Bandung dipindahkan Ke Soreang (Bandung Selatan).

Pada Agresi Militer Belanda II, Inspeksi Keuangan Bandung dipecah menjadi 2

aliran:

1. Aliran Cooperative, berkedudukan di Soreang Bandung.

2. Aliran Non Cooperative, berkedudukan di Tasikmalaya.

Setelah pemerintah Belanda mengakui kedaulatan RI, maka Kantor Inspeksi

Keuangan Bandung yang berkedudukan di Tasikmalaya dipindahkan lagi ke

Bandung, yaitu dijalan Raya Barat (sekarang Jalan Asia Afrika), tepatnya disebelah

Hotel Homan antau didepan Kantor KPU.

Dengan perkembangan jaman dan bertambahnya jumlah penduduk serta

meningkatnya tingkat ekonomi masyarakat, maka pada tahun 1965, Kantor Inspeksi

Keuangan Bandung (termasuk Inspeksi Keuangan lainnya di Indonesia), diganti

menjadi Inspeksi Pajak Bandung yang Berada di bawah Direktorat Jenderal Pajak

Departemen Keuangan R.I, dimana Kantor Pajak Bandung Dipecah menjadi :

1. Kantor Inspeksi Pajak Bandung.

2. Kantor Inspeksi Pajak Karawang.

3. Kemudian pada tanggal 1 Januari 1980, Kantor Inspeksi Pajak Bandung

dipecah menjadi 2 Inspeksi Pajak berdasarkan Surat Keputusan Menteri

Keuangan R.I Nomor : KEP-141/KMK/1979, tanggal 6 April 1979, dimana

pembagian wilayah Inspektasi Pajak Bandung Meliputi :

1. Kantor Inspeksi Pajak Bandung Timur yang bertempat di Jalan Asia Afrika

11

2. Kantor Inspeksi Pajak Barat yang bertempat di Jalan Sukarno-Hatta No. 118

Bandung.

Berdasarkan Surat Keputusan Menteri Keuangan R.I Nomor :

KEP-267/KMK/1989, memutuskan bahwa 1 April 1989, seluruh Kantor Inspeksi Pajak

yang berada di Indonesia namanya diubah menjadi Kantor Pelayanan Pajak (KPP)

dan di Bandung sendiri di pecah menjadi 4 Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Bandung Timur, Jalan Kiaracondong No. 372 Bandung

(Sekarang jadi Kantor Pelayanan Pajak Bandung Karees).

2. Kantor Pelayanan Pajak Bandung Tengah, Jalan Purnawan No. 21 Bandung.

3. Kantor Pelayanan Pajak Bandung Barat, Jalan Soekarno-Hatta No. 118 Bandung.

4. Kantor Pelayanan Pajak Cimahi, Jalan Ria No. 1 Bandung.

Selanjutnya berdasarkan Surat Keputusan Menteri Keuangan R.I Nomor :

KEP-94/KMK/1994 tanggal 29 Maret 1994, Kantor Pelayanan Pajak tersebut berubah

menjadi :

1. Kantor Pelayanan Pajak Bandung Karees, Jalan Kiaracondong No. 372 Bandung.

2. Kantor Pelayanan Pajak Bandung Tegallega, Jalan Soekarno-Hatta No. 118

Bandung.

3. Kantor Pelayanan Pajak Bandung Bojonegara, Jalan Asia Afrika Bandung.

4. Kantor Pelayanan Pajak Bandung Cibeunying, Jalan Purnawarman No. 21

Bandung.

12

Terakhir Kantor Pelayanan Pajak Bandung Karees berubah nama menjadi

Kantor Pelayanan Pajak Pratama Bandung Karees terhitung mulai tanggal 28 Agustus

2007.

Adapun Visi dan Misi Kantor Pelayanan Pajak Pratama Bandung Karees

adalah sebagai berikut :

1. Visi Kantor Pelayanan Pajak Pratama Bandung Karees

Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan

manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan

masyarakat.

2. Misi Kantor Pelayanan Pajak Pratama Bandung Karees

a. Misi Fiskal

Menghimpun penerimaan dalam negeri dari sector pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan

Undang-Undang Perpajakan dengan tingkat efektivitas dan efesiansi yang tinggi.

b. Misi Ekonomi

Mendukung kebijakan pemerintah dalam mengatasi permasalahan ekonomi

bangsa dan kebijakan yang meminimalisasi distorsi

c. Misi Politik

Mendukung proses demokratisasi bangsa

d. Misi Kelembagaan

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan

13

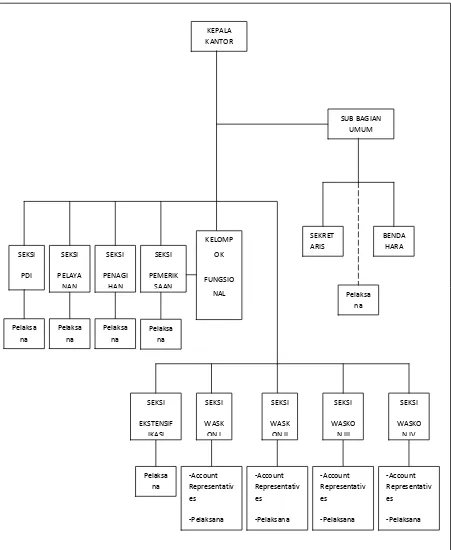

2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees

Organisasi adalah suatu kerangka yang menunjukkan hubungan antara pejabat

maupun kegiatan kerja yang satu dengan yang lain, sehingga jelas kedudukan,

wewenang, dan tanggung jawab masing-masing bagian dalam suatu kesepakatan

untuk mencapai tujuan organisasi secara bersama.

Struktur organisasi disusun sebagai syarat mutlak atau yang harus ada dalam

setiap perusahaan atau lembaga, karena struktur organisasi membagi peranan serta

tanggungjawab wewenang tiap-tiap seksi yang ada dalam perusahaan atau lembaga.

Struktur organisasi ini dibuat atau disusun agar tidak terjadi adanya kesalahan

dalam pembagian tugas dan tanggung jawab masing-masing bagian atau staf. Dengan

demikian, sangat jelas tampak adanya pemisah fungsi sehingga tidak terjadi saling

menyalahkan dan saling menghambat yang dapat timbul karena pengorganisasian

yang kurang baik.

Kantor Pelayanan Pajak Pratama Bandung Karees merupakan kantor pajak

yang memiliki pembagian tugas atau jabatan sesuai dengan kantor pelayanan pajak

lainnya. Namun dalam pelaksanaanya Kantor Pelayanan Pajak Pratama Bandung

Karees dikenal oleh masyarakat yang selalu sigap dalam membantu wajib pajak untuk

menyelesaikan pembayaran pajak, dengan keramahan dalam pelayanan sehingga

14

Dalam pelaksanaanya sebagai lembaga keuangan negara atau pemerintah,

maka Kantor Pelayanan Pajak Pratama Bandung Karees membuat struktur organisasi

15 GAMBAR 2.1

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES

16

Keterangan :

1. Sub Bagian Umum

2. Seksi Pegolahan Data dan Informasi (PDI)

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsional

Organisasi Kantor Pelayanan Pajak Pratama Bandung Karees terdiri atas satu

sub bagian, sembilan seksi, dan satu kelompok jabatan fungsional, yang mana setiap

seksi terbagi atas beberapa Account Representative (AR) dibantu pelaksana. Kantor Pelayanan Pajak Pratama Bandung Karees dipimpin oleh seorang Kepala Kantor

sedangkan setiap seksi dipimpin oleh Kepala Seksi/Kepala Sub Bagian Umum dan

dibantu oleh AR dan Pelaksana.

2.3 Uraian Tugas Kantor Pelayanan Pajak Bandung Karees

Kantor pelayanan pajak adalah unsur pelaksana Direktorat Jenderal Pajak di

bidang pelayanan pajak yang berada dibawah tangan dan bertanggung jawab

17

mempunyai uraian tugas untuk menjadikan sebagai pedoman bagi setiap seksi dan

sub seksi dalam menjalankan tugasnya secara lengkap.

Kantor Pelayanan Pajak Pratama Bandung Karees mengklasifikasikan

tugasnya sebagai berikut:

a. Kepala Kantor Pelayanan Pajak bertugas melaksanakan:

1. Penyuluhan

2. Pelayanan

3. Pengawasan (pemeriksaan dan penagihan)

Kepala Kantor Pelayanan Pajak membawahi :

1. Sub Bagian Umum

2. Seksi Ekstensifikasi Perpajakan

3. Seksi Pengolahan Data dan Informasi

4. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi

6. Seksi Pemeriksaan

7. Seksi Penagihan

8. Kelompok Jabatan Fungsional

b. Sub bagian umum

Mempunyai tugas dan fungsi melaksanakan urusan kepegawaian,

keuangan, tata usaha, rumah tangga, dan perlengkapan.

18

Mempunyai tugas dan fungsi melaksanakan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendataan objek dan

subjek pajak, penilaian objek pajak, dan kegiatan ekstensifikasi

perpajakan.

d. Seksi Pengolahan Data dan Informasi

Mempunyai tugas dan fungsi melaksanakan pengumpulan dan pengolahan

data, penyajian informasi perpajakan, perekaman dokumentasi perpajakan

dan penatausahaan bagi hasil PBB dan BPHTB, pelayanan dukungan

teknis computer, pemantauan aplikasi e-SPT dan e-filling, dan penyiapan

laporan kinerja.

e. Seksi Pelayanan

Mempunyai tugas dan fungsi melaksanakan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, dan

kerjasama perpajakan.

f. Seksi Pengawasan dan Konsultasi

Mempunyai tugas dan fungsi melaksanakan pengawasan kepatuhan wajib

pajak, bimbingan/himbauan kepada wajib pajak, konsultasi teknis

perpajakan kepada wajib pajak, konsultasi teknis perpajakan kepada wajib

19

rekonsiliasi data wajib pajak dalam rangka intensifikasi, dan melakukan

evaluasi hasil banding.

g. Seksi Pemeriksaan

Mempunyai tugas dan fungsi melaksanakan penyusunan rencana

pemeriksaan, pengawasan aturan pelaksanaan pemeriksaan, penerbitan

dan penyaluran SP3, dan administrasi pemeriksaan lainnya.

h. Seksi Penagihan

Mempunyai tugas dan fungsi melaksanakan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan angsuran

tunggakan pajak, dan usulan penghapusan piutang pajak.

i. Kelompok Jabatan Fungsional

Menpunyai tugas dan fungsi melaksanakan koordinasi dengan seksi

pemeriksaan pejabat fungsional penilai dan berkoordinasi dengan seksi

ekstensifikasi.

1.4 Aspek Kegiatan Kantor Pelayanan Pajak Bandung Karees

Kedudukan, Tugas dan Fungsi Kantor Pelayanan Pajak Pratama

Bandung Karees

Berdasarkan Surat Keputusan Menteri Republik Indonesia Nomor :

KEP-443/KMK.01/2001 tanggal 23 juli 2001, tentang Organisasi dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak

20

Penyuluhan dan Pengamatan Potensi Perpajakan, maka kedudukan, rugas pokok dan

fungsi kantor Pelayanan Pajak Pratama Bandung Karees adalah sebagai berikut :

1. Kedudukan Kantor Pelayanan Pajak Pratama Bandung Karees

a. Kantor Pelayanan Pajak Pratama Bandung Karees adalah satu unit instansi

vertikal Departemen Keuangan yang berada dibawah dan bertanggung

jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak

Jawa Barat I

b. Kantor Pelayanan Pajak Pratama Bandung Karees dipimpin oleh seorang

Kepala.

2. Tugas Pokok Kantor Pelayanan Pajak Pratama Bandung Karees

Kantor Pelayanan Pajak Pratama Bandung Karees mempunyai tugas

menyelenggarakan kegiatan operasional Direktorat Jenderal Pajak

berdasarkan peraturan Perundang-Undangan yang berlaku.

3. Fungsi Kantor Pelayanan Pajak Pratama Bandung Karees

a. Pendataan objek dan subjek pajak dan penilaian objek pajak

b. Pengolahan dan penyajian data perpajakan dan Bea Perolehan Hak atas

Tanah dan bangunan (BPHTB).

c. Penetapan perpajakan dan Bea Perolehan Hak atas Tanah dan bangunan

(BPHTB)

d. Penatausahaan piutang pajak, penerimaan, penagihan, serta penyelesaian

restitusi perpajakan dan Bea Perolehan Hak atas Tanah dan bangunan

21

e. Penyelesaian keberatan, pengurangan dan penatausahaan banding

f. Pembetulan surat ketetapan pajak

g. Pengurangan sanksi pajak

h. Pemeriksaan dan penerapan sanksi perpajakan dan Bea Perolehan Hak

atas Tanah dan bangunan (BPHTB)

i. Pelaksanaan administrasi Kantor Pelayanan Pajak Pratama Bandung

22

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek yang penulis kerjakan selama

melaksanakan kerja praktek Pada Kantor Pelayanan Pajak (KPP) Pratama

Bandung Karees adalah pada Seksi Pelayanan, yaitu merekam Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN). Adapun kajian

pustaka yang digunakan penulis dalam pembuatan Laporan Kerja Praktek adalah

sebagai berikut:

3.1.1 Pengertian Pajak

Pajak merupakan sarana yang digunakan oleh pemerintah untuk

memperoleh dana dari rakyat yang digunakan untuk membiayai pengelolaan

Negara yang berupa pembangunan fisik maupun non fisik. Pembangunan

Nasional merupakan kegiatan yang berlangsung terus menerus dan

berkesinambungan, yang bertujuan untuk meningkatkan kesejahteraan rakyat.

Untuk pembiayaan pembangunan tersebut dibutuhkan dana yang cukup besar,

sebagian besar dananya berasal dari pendapatan sektor pajak. Pengertian pajak

secara awam merupakan iuran dalam bentuk uang (bukan barang) yang dipungut

oleh Pemerintah (Negara) dengan suatu peraturan tertentu (tarif tertentu) dan

23

Pengertian pajak ditulis oleh Andriani (2007:2) dan dikutip oleh

Soemarso adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan kontraprestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara untuk menyeleggarakan pemerintahan.”

Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki

unsur-unsur sebagai berikut:

a. Iuran dari rakyat kepada Negara.

Artinya bahwa yang berhak melakukan pemungutan pajak adalah Negara, baik

pemerintah pusat maupun pemerintah daerah, iuran tersebut berupa uang

(bukan barang).

b. Berdasarkan undang-undang.

Artinya bahwa walaupun Negara mempunyai hak untuk memungut pajak,

namun pelaksanaannya harus memperoleh persetujuan dari wakil-wakil rakyat,

yaitu dengan menyetujui undang-undang. Oleh karena pemungutan pajak

berdasarkan undang-undang berarti pelaksanaannya dapat dipaksa.

c. Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara langsung

dapat ditunjuk secara individual.

Artinya bahwa imbalan atau kontraprestasi oleh Negara atau pembayar pajak

tersebut tidak diperuntukkan bagi rakyat secara individual atau tidak dapat

24

d. Untuk membiayai pengeluaran pemerintah baik rutin maupun pengeluaran

pembangunan.

e. Penyelenggaraan pemerintah secara umum merupakan prestasi dari Negara, jika

masih surplus digunakan untuk public investment.

f. Pajak dipungut disebabkan karena suatu keadaan, kejadian dan perbuatan yang

memberikan kedudukan tertentu kepada seseorang.

g. Pajak dapat pula mempunyai tujuan yang non budgeter yaitu mengatur.

Sedangkan menurut Rochmat Soemitro dalam valentine (2003:3),

menyatakan definisi Pajak adalah sebagai berikut :

“ Iuran rakyat kepada kas Negara berdasarkan undang-undang (dapat dipaksakan) dengan tidak dapat mendapatkan kontraprestasi yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.”

Dari pengertian tersebut dapat disimpulkan bahwa unsur yang melekat pada

pengertian pajak yaitu :

1. Pajak dipungut berdasarkan undang-undang

2. Sifatnya dapat dipaksakan

3. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

secara langsung oleh pemerintah.

4. Pajak dipungut oleh Negara baik pemerintah pusat maupun pemerintah

daerah.

25

Sedangkan Pengertian pajak ditulis oleh Andriani dan dikutip oleh

Mohammad Zain (2003:3) dalam bukunya Manajemen Perpajakan adalah

sebagai berikut :

“Pajak adalah Iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Berdasarkan pengertian-pengertian yang telah dikemukakan para ahli diatas,

penulis dapat mengambil kesimpulan bahwa Pajak merupakan iuran wajib dari

rakyat untuk Negara berdasarkan undang-undang yang sifatnya memaksa guna

memenuhi pengeluaran-pengeluaran Negara tanpa adanya kontraprestasi.

3.1.2 Pengertian Prosedur

Terdapat bermacam-macam pengertian prosedur yang dikemukakan oleh

para ahli, diantaranya adalah:

Pengertian prosedur menurut Winardi (2000:10), adalah sebagai berikut :

“Sebuah prosedur, merupakan rangkaian tugas-tugas yang berhubungan

satu sama lain serta merupakan kronologis dan cara yang telah digariskan

untuk melaksanakan suatu pekerjaan.”

Sedangkan pengertian prosedur menurut Azhar Susanto (2007:264),

adalah sebagai berikut :

“prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang denga cara yang sama”

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa

26

berhubungan satu sama lain serta merupakan suatu kronologis dan cara yang telah

digariskan atau ditetapkan untuk melaksanakan suatu pekerjaan yang dilakukan

secara berulang-ulang dengan cara yang sama.

3.1.3 Pengertian Surat Pemberitahuan (SPT)

Terdapat bermacam-macam pengertian Surat Pemberitahuan (SPT) yang

dikemukakan oleh para ahli, diantaranya adalah:

Pengertian Surat Pemberitahuan (SPT) menurut Mardiasmo (2009:29)

adalah sebagai berikut:

“Surat pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Sedangkan pengertian Surat Pemberitahuan (SPT) menurut Siti Kurnia

Rahayu dan Ely Suhayati (2010:43) , adalah sebagai berikut :

“Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi alat kerja sama antara Wajib Pajak dan administrasi pajak, yang memuat data-data yang diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang.”

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa

Surat Pemberitahuan (SPT) adalah surat atau dokumen yang memuat data-data

dan oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3.1.4 Pengertian Pajak Pertambahan Nilai (PPN)

Terdapat bermacam-macam pengertian Pajak Pertambahan Nilai (PPN)

27

Pengertian Pajak Pertambahan Nilai (PPN) menurut Supramono (2005:88),

adalah sebagai berikut :

“Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas konsumsi

didalam negeri (daerah pabean), baik konsumsi Barang Kena Pajak (BKP)

atau Jasa Kena Pajak (JKP).”

Sedangkan pengertian Pajak Pertambahan Nilai (PPN) menurut Siti

Kurnia Rahayu dan Ely Suhayati (2010:235), adalah sebagai berikut :

“Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum dalam

negeri berupa Barang Kena Pajak dan Jasa Kena Pajak.”

Berdasarkan definisi-definisi tersebut di atas, dapat disimpulkan bahwa

Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas konsumsi di

dalam negeri baik konsumsi terhadap Barang Kena Pajak (BKP) maupun Jasa

Kena Pajak (JKP).

3.1.5 Pengertian Barang Kena Pajak (BKP)

Terdapat bermacam-macam pengertian Barang Kena Pajak (BKP) yang

dikemukakan oleh para ahli, diantaranya adalah:

Pengertian Barang Kena Pajak (BKP) menurut Mardiasmo (2009:270),

adalah sebagai berikut :

“Barang Kena Pajak (BKP) adalah barang berwujud yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud yang dikenakan pajak berdasarkan Undang-undang PPN.”

Sedangkan pengertian Barang Kena Pajak menurut Siti resmi, (2003:449)

28

“Barang Kena Pajak (BKP) adalah barang berwujud, yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang tidak berwujud (merek dagang, hak paten, hak cipta, dan lain-lain) yang dikenakan pajak berdasarkan Undang-undang pajak pertambahan nilai dan pajak penjualan atas barang mewah.”

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa

Barang Kena Pajak (BKP) adalah barang berwujud yang menurut sifat atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak, dan barang

tidak berwujud seperti merek dagang, hak paten, hak cipta, dan lain lain yang di

kenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai (PPN) dan

Pajak Penjualan atas Barang Mewah (PPnBM).

3.1.6 Pengertian Jasa Kena Pajak (JKP)

Terdapat bermacam-macam pengertian Jasa Kena Pajak (JKP) yang

dikemukakan oleh para ahli, diantaranya adalah:

Pengertian Jasa Kena Pajak (JKP) menurut Mardiasmo (2009:271),

adalah sebagai berikut :

“Jasa Kena Pajak (JKP) adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan atau petunjuk dari pemesan yang dikenakan pajak berdasarkan Undang-undang PPN 1984.”

Sedangkan pengertian Jasa Kena Pajak (JKP) menurut Siti Resmi

(2003:450) adalah sebagai berikut :

29

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa Jasa

Kena Pajak (JKP) adalah setiap kegiatan pelayanan yang dilakukan berdasarkan

suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang, fasilitas,

kemudahan atau hak tersedia untuk dipakai, termasuk didalamnya jasa yang

dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan

bahan dan atas petunjuk dari pemesan, yang dikenakan pajak berdasarkan

Undang-undang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM).

3.1.7 Pengertian Pengusaha Kena Pajak (PKP)

Terdapat bermacam-macam pengertian Pengusaha Kena Pajak (PKP) yang

dikemukakan oleh para ahli, diantaranya adalah:

Pengertian Pengusaha Kena Pajak (PKP) menurut Mardiasmo,

(2009:274) adalah sebagai berikut :

“Pengusaha Kena Pajak (PKP) adalah pengusaha yang menyerahkan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-undang PPN 1984, tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).”

Sedangkan pengertian Pengusaha Kena Pajak (PKP) menurut Siti Resmi,

(2003:444), Adalah sebagai berikut :

30

Berdasarkan definisi-definisi tersebut di atas dapat disimpulkan bahwa

Pengusaha Kena Pajak (PKP) adalah orang pribadi atau badan yang menyerahkan

Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang

dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai (PPN),

tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan keputusan

Menteri Keuangan, kecuali pengusaha kecil yang memilih untuk dikukuhkan

sebagai Pengusaha Kena Pajak (PKP).

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun langkah-langkah secara teknis dalam melaksanakan perekaman

Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) adalah sebagai

berikut:

1. Sebelum melaksanakan perekaman Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) terlebih dahulu harus diperiksa kelengkapan datanya

seperti Tanggal, Bulan , dan Tahun Masa Pajak Pertambahan Nilai (PPN)

tersebut.

2. Memeriksa kelengkapan Nomor Pokok Wajib Pajak (NPWP) yang tercantum

pada Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN).

3. Memeriksa apakah Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN) tersebut Lebih Bayar (LB), Kurang Bayar (KB), atau NIHIL.

4. Memeriksa apakah Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

31

5. Apabila sudah diperiksa dan datanya sudah lengkap, selanjutnya Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) tersebut siap

untuk direkam.

6. Apabila Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN)

tersebut sudah selesai direkam, selanjutnya disusun dengan rapi.

7. Apabila Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN)

tersebut sudah selesai disusun dengan rapi, selanjutnya diserahkan ke

pembimbing Kerja Praktek untuk dilakukan tinjauan lebih lanjut.

3.3 Pembahasan Hasil Pelaksanaan Kuliah Kerja Praktek

3.3.1 Prosedur Pengolahan Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) Pada Kantor Pelayanan Pajak (KPP)

Pratama Bandung Karees.

a. Bahwa untuk melaksanakan ketentuan Pasal 5 Peraturan Menteri Keuangan

Nomor 185/PMK.03/2007 tentang Tata Cara Penerimaan dan Pengolahan

Surat Pemberitahuan.

b. Bahwa untuk memperlancar pelaksanaan tugas penerimaan dan pengolahan

Surat Pemberitahuan Masa Pajak Pertambahan Nilai sehubungan dengan

adanya perubahan dan penyempurnaan Surat Pemberitahuan Masa Pajak

Pertambahan Nilai beserta Lampirannya.

c. Bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a dan

huruf b, perlu menetapkan Peraturan Direktur Jenderal Pajak tentang Tata

Cara Penerimaan dan Pengolahan Surat Pemberitahuan Masa Pajak

32

Pihak-pihak yang terkait dalam Prosedur Penerimaan dan Pengolahan

Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) adalah:

1. Kepala Seksi Pelayanan

2. Petugas Tempat Pelayanan Terpadu (TPT)

3. Pelaksana Seksi Pengolahan Data dan Informasi (PDI)

4. Pelaksana Seksi Pelayanan

5. Seksi Pemeriksaan

6. Wajib Pajak

Formulir yang digunakan dalam Prosedur Penerimaan dan

Pengolahan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN) adalah:

1. Surat Pemberitahuan Masa (SPT Masa)

2. Lembar Pengawasan Arus Dokumen (LPAD)

Prosedur Kerja:

1. Wajib Pajak / pengusaha kena pajak menyampaikan SPT Masa baik langsung

maupun melalui Pos / Ekspedisi ke Kantor Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu menerima SPT Masa yang disampaikan

langsung oleh Wajib Pajak dan SPT Masa yang disampaikan melalui Pos /

Ekspedisi. Untuk SPT Masa Wajib Pajak yang terdaftar pada KPP lain yang

diterima secara langsung harus ditolak sedangkan melalui Pos / Ekspedisi

diteruskan ke kantor pelayanan pajak tempat Wajib Pajak terdaftar dengan

33

3. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT Masa

berdasarkan keputusan:

a. Untuk SPT Masa lengkap, dilanjutkan dengan merekam data SPT Masa atau

kelengkapan, menerbitkan BPS/LPAD, menyampaikan langsung atau

mengirimkan BPS ke Wajib Pajak atau kuasanya. Menggabungkan LPAD

dengan SPT Masa atau dokumen kelengkapan SPT Masa.

b.Untuk SPT Masa tidak lengkap yang diterima langsung harus ditolak

sedangkan yang melalui Pos / Ekspedisi diteruskan ke Wajib Pajak dengan

disertai Surat penolakan SPT Masa.

4. Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat Pengantar

Penerusan SPT ke Kantor Pelayanan Pajak lain dan Surat Penolakan SPT ke

Kepala Seksi Pelayanan, dan meneruskan SPT beserta batch header ke Pelaksana Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang

diterima. Proses atau surat yang telah ditandatangani dilanjutakan ke SOP tata

cara penatausahaan Dokumen WP dan SOP Tata Cara Penyampaian Dokumen

di KPP.

6. Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokan

kebenaran Fisik SPT Masa apakah telah sesuai dengan isi batch header, merekam SPT Masa lengkap, dan mengirimkan SPT Masa yang telah direkam

ke seksi pelayanan.

7. Acccount Representative meneliti dan memproses SPT yang terdapat kesalahan

34

perekaman SPT. Dalam hal ini terdapat kesalahan matematis, Account

Representative membuat surat himbauan (SOP tentang cara Himbauan

Perbaikan Surat Pemberitahuan) sedangkan dalam hal terjadi keterlambatan

penyampaian / pembayaran SPT dibuatkan SPT (SOP tentang Tata Cara

Penerbitan Surat Tagihan Pajak (STP)).

8. Pelaksanaan Seksi Pelayanan menerima SPT yang sudah direkam dari

pelaksana Seksi Pengolahan Data dan Informasi dan menatausahakan SPT

Masa. SPT Masa LB yang meminta pengembalian dikirim ke seksi

pemeriksaan dan ditindak lanjuti dengan SOP Tata Cara Pemeriksaan.

9. Proses selesai.

3.3.2 Tata cara Pengisian Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) di Kantor Pelayanan Pajak (KPP) Bandung

Karees.

Berdasarkan Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir

dengan Undang-undang Nomor 16 Tahun 2000 perlu diperhatikan bahwa :

1. Setiap PKP wajib mengisi dan menyampaikan SPT Masa PPN dengan benar,

lengkap, jelas dan menandatanganinya.

2. Setiap PKP yang dengan sengaja tidak menyampaikan SPT Masa PPN atau

menyampaikan SPT Masa PPN dan/atau keterangan yang isinya tidak benar

atau tidak lengkap sehingga dapat menimbulkan kerugian pada Negara,

dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling

35

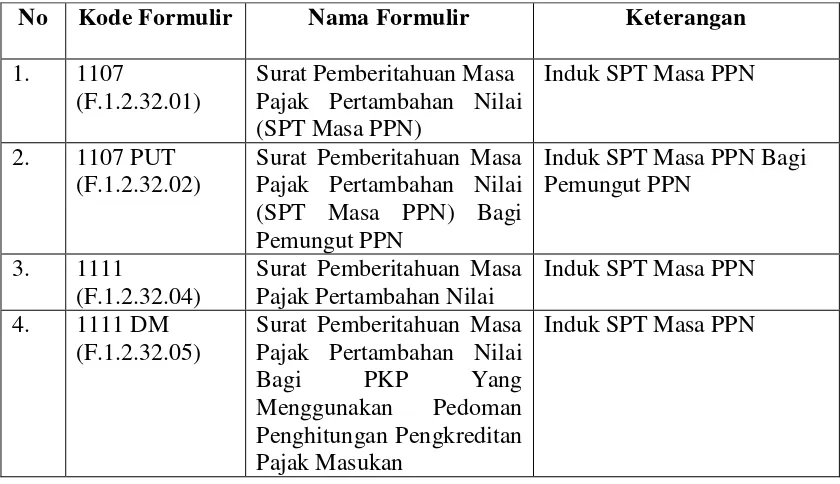

Bentuk Dan Isi Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN) terdiri dari :

No Kode Formulir Nama Formulir Keterangan

1. 1107

(F.1.2.32.01)

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN)

Induk SPT Masa PPN

2. 1107 PUT

(F.1.2.32.02)

Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN) Bagi Pemungut PPN

Induk SPT Masa PPN Bagi Pemungut PPN

3. 1111

(F.1.2.32.04)

Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Induk SPT Masa PPN

4. 1111 DM

(F.1.2.32.05)

Surat Pemberitahuan Masa Pajak Pertambahan Nilai

Bagi PKP Yang

3.3.2.1 Petunjuk Pengisian SPT Masa PPN Bentuk Formulir 1107

Setiap PKP wajib mengisi dan menyampaikan SPT Masa PPN bentuk

Formulir 1107 ini. Khusus bagi PKP yang menghasilkan Barang Kena Pajak

(BKP) yang tergolong mewah, dalam hal PKP yang bersangkutan melakukan

penyerahan BKP yang tergolong mewah maka kolom PPn BM pada Formulir

1107 A juga harus diisi. Formulir Induk SPT Masa PPN dan Lampirannya dalam

bentuk formulir kertas (hard copy) dan Aplikasi Pengisian SPT (e-SPT) dapat diperoleh dengan cara :

a. disediakan secara cuma-cuma di KPP atau KP4;

36

c. di-download di Home Page Direktorat Jenderal Pajak, dengan alamat http://www.pajak.go.id; atau

d. disediakan oleh Perusahaan Penyedia Jasa Aplikasi (ASP) yang telah ditunjuk oleh

Direktorat Jenderal Pajak, dalam hal SPT disampaikan dengan cara elektronik.

Tata Cara Penyetoran PPN Atau PPN Dan PPnBM, Bentuk, Pelaporan Dan

Penyampaian SPT Masa PPN

a. Batas Waktu Penyetoran

PPN atau PPN dan PPn BM yang terutang dalam satu Masa Pajak, harus

disetor paling lambat 15 (lima belas) hari setelah Masa Pajak berakhir. Dalam hal

tanggal jatuh tempo penyetoran bertepatan dengan hari libur, maka penyetoran

dapat dilakukan pada hari kerja berikutnya.

b. Bentuk SPT Masa PPN

1. Formulir kertas (hard copy); atau 2. Data elektronik, yang disampaikan :

a. Dalam bentuk media elektronik; atau

b. Melalui e-Filing.

c. Batas Waktu Pelaporan SPT Masa PPN

SPT Masa PPN harus disampaikan setiap bulan paling lambat 20 (dua puluh)

hari setelah Masa Pajak berakhir. Dalam hal hari ke-20 adalah hari libur, maka

SPT Masa PPN harus disampaikan pada hari kerja sebelum hari libur.

d. Tempat Pelaporan SPT Masa PPN

37

2. KP4.

e. Cara Pelaporan dan Penyampaian SPT Masa PPN

1. Manual, yaitu

a. Disampaikan langsung ke KPP atau KP4, dan atas penyampaian SPT

Masa PPN tersebut PKP akan menerima tanda bukti penerimaan; atau

b. Disampaikan melalui Kantor Pos secara tercatat atau melalui perusahaan

jasa ekspedisi atau melalui perusahaan jasa kurir dan tanda bukti serta

tanggal pengiriman SPT dianggap sebagai tanda bukti dan tanggal

penerimaan SPT, sepanjang SPT tersebut lengkap.

2. Elektronik yaitu melalui sistem online yang real time melalui satu atau beberapa perusahaan Penyedia Jasa Aplikasi (ASP) yang ditunjuk oleh

Direktur Jenderal Pajak (e-Filing), yang tata cara penyampaiannya diatur lebih lanjut dengan Peraturan Direktur Jenderal Pajak Nomor

KEP-05/PJ./2005 tentang Tata Cara Penyampaian Surat Pemberitahuan Secara

Elektronik (e-Filing) Melalui Perusahaan Penyedia Jasa Aplikasi (ASP). Dalam hal SPT Masa PPN disampaikan dalam bentuk data elektronik, Induk

SPT Masa PPN harus tetap disampaikan dalam bentuk formulir kertas (hard copy), ditandatangani dan disampaikan secara manual.

1.3.2.2 Petunjuk Pengisian SPT Masa PPN Bentuk Formulir 1107 PUT

SPT Masa PPN Bagi Pemungut PPN bentuk Formulir 1107 PUT terdiri dari :

38

b. Lampiran SPT Masa PPN Bagi Pemungut PPN, baik dalam bentuk

formulir kertas (hard copy) atau data elektronik; yang merupakan satu kesatuan yang tidak terpisahkan.

Dalam hal SPT Masa PPN Bagi Pemungut PPN disampaikan oleh

Bendaharawan Pemerintah maka yang merupakan bagian tidak terpisahkan adalah

Induk SPT Masa PPN Bagi Pemungut PPN dan Lampiran 1 SPT Masa PPN Bagi

Pemungut PPN (Formulir 1107 PUT 1). Dalam hal SPT Masa PPN Bagi

Pemungut PPN disampaikan oleh selain Bendaharawan Pemerintah maka yang

merupakan bagian yang tidak terpisahkan adalah Induk SPT Masa PPN Bagi

Pemungut PPN dan Lampiran 2 SPT Masa PPN Bagi Pemungut PPN (Formulir

1107 PUT 2.

Setiap Pemungut PPN wajib mengisi dan menyampaikan SPT Masa PPN

Bagi Pemungut PPN ini, kecuali Penerbit SPM. Formulir SPT Masa PPN Bagi

Pemungut PPN dalam bentuk formulir kertas (hard copy) dan Aplikasi Pengisian SPT (e- SPT) dapat diperoleh dengan cara :

a. Disediakan secara cuma-cuma di KPP atau KP4;

b. Digandakan atau diperbanyak sendiri oleh Pemungut PPN; atau

Tata cara pemungutan, penyetoran PPN atau PPN dan PPnBM, bentuk,

pelaporan dan penyampaian SPT masa ppn bagi pemungut PPN

a. Batas Waktu Pemungutan

39

Pemerintah, adalah pada saat pembayaran dengan cara memotong langsung

tagihan dari PKP Rekanan Pemerintah. Pemungutan PPN atau PPN dan PPn BM

yang dilakukan oleh Pemungut selain Bendaharawan Pemerintah, adalah paling

lambat :

1. Pada akhir bulan berikutnya setelah bulan terjadinya penyerahan Barang Kena

Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) dalam hal pembayaran diterima

setelah akhir bulan berikutnya setelah bulan penyerahan BKP dan/atau JKP;

atau

2. Pada saat melakukan pembayaran dalam hal :

a. Pembayaran terjadi sebelum bulan terjadinya penyerahan Barang Kena

Pajak (BKP) dan /atau JKP;

b. Pembayaran dilakukan sebelum penyerahan BKP dan/atau JKP;atau

c. Pembayaran dilakukan pada saat yang sama dengan saat penyerahan BKP

dan/atau JKP.

b. Batas waktu Penyetoran

PPN atau PPN dan PPn Bm yang dipungut oleh berdaharawan Pemerintah

harus disetor paling lambat 7 (tujuh) hari setelah berakhirnya bulan terjadinya

pembayaran tagihan.

PPN dan PPn Bm yang dipungut oleh selain Bendaharawan Pemerintah dalam

satu masa pajak, harus disetor paling lambat 15 (lima belas) hari setelah Masa

40

c. Bentuk SPT Masa PPN bagi Pemungut PPN

1. Formulir kertas (hard copy); atau

2. Data elektronik yang disampaikan dalam bentuk media elektronik.

d. Batas waktu Pelaporan SPT Masa PPN harus disampaikan oleh

Bendaharawan Pemerintah setiap bulan paling lambat 20 (dua puluh) hari

setelah Masa Pajak dilakukannya pembayaran tagihan berakhir.SPT Masa

PPN bagi pemungut PPN harus disampaikan oleh selain Bendaharawan

Pemerintah setiap bulan paling lambat 20 (dua puluh) hari setelah Masa Pajak

dilakukannya pemungutan berakhir.

e. Tempat pelaporan SPT Masa PPN bagi pemungut PPN

1.KPP; atau

2.KP4.

f. Cara Pelaporan dan penyampaian SPT Masa PPN Bagi Pemungut PPN.

SPT Masa PPN Bagi Pemungut PPN disampaikan dengan cara manual, yaitu :

1. Disampaikan langsung ke KPP atau KP4, dan atas penyampaian SPT Masa

PPN tersebut pemungut PPN akan menerima tanda bukti penerimaan; atau

2. Disampaikan melalui Kantor Pos secara tercatat atau melalui perusahaan jasa

ekspendisi atau melalui perusahaan jasa kurir dan tanda bukti serta tanggal

pengiriman SPT dianggap sebagai tanda bukti dan tanggal penerimaan SPT,

sepanjang SPT tersebut lengkap.

Dalam hal SPT Masa PPN Bagi Pemungut PPN disampaikan dalam bentuk media

41

bentuk formulir kertas (hard copy), ditandatangani dan diampaikan secara manual.

3.3.2.3 Petunjuk Pengisian SPT Masa PPN Bentuk Formulir 1111

1. Format ini telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor

Per-44/PJ/2010 Tentang Bentuk, Isi dan Tata Cara Pengisian serta Penyampaian

SPT Masa PPN Beserta Petunjuk Pengisiannya dan hanya dapat digunakan

untuk Pengisian SPT Masa PPN mulai Masa Pajak Januari 2011 dan

seterusnya.

2. Formulir SPT Masa PPN 1111 terdiri atas 1 Halaman Induk dan 6 Halaman

Lampiran dengan keterangan sebagai berikut :

a. Formulir Induk SPT Masa PPN 1111 (Surat Pemberitahuan Masa Pajak

Pertambahan Nilai) dengan kode F.1.2.32.04

b. Formulir 1111 AB (Rekapitulasi Penyerahan dan Perolehan atau Formulir

1111 AB) dengan kode D.1.2.32.07

c. Formulir 1111 A1 (Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud,

dan/atau JKP) dengan Kode D.1.2.32.08

d. Formulir 1111 A2 (Daftar Pajak Keluaran Atas Penyerahan Dalam Negeri

Dengan Fatur Pajak) dengan Kode D.1.2.32.09

e. Formulir 1111 B1 (Pajak Masukan Yang Dapat Dikreditkan atas Import

BKP dan Pemanfaatan BKP Tidak Berwujud/JKP Dari Luar Daerah

Pabean) dengan Kode D.1.2.32.10

f. Formulir 1111 B2 (Pajak Masukan Yang Dapat Dikreditkan atas Perolehan

BKP/JKP Dalam Negeri ) dengan Kode D.1.2.32.11

42

atau Yang Mendapat Fasilitas) dengan Kode D.1.2.32.12

3. SPT hasil pencetakan ini wajib ditanda tangani, diberi cap perusahaan dan

tidak boleh dilipat atau kusut. Untuk pencetakan gunakan hanya kertas HVS

berukuran: Folio/Government Legal (8,5 x 13 inch); Berat minimal 70gr;

jelasan lebih lengkap mengenai pencetakan SPT Masa PPN, silahkan baca

dalam file Panduan Cetak Form.pdf yang dapat diunduh di www.pajak.go.id

4. Untuk dapat menggunakan formulir ini secara optimal, gunakan aplikasi

Adobe reder versi 9.0 atau lebih baru. Aplikasi ini dapat diunduh sendiri oleh

wajib pajak secara gratis di internet;

5. Pengisian data pada formulir induk berupa isian Nama PKP, Masa, NPWP,

dan Pembetulan ke, cukup dilakukan sekali dan secara otomatis akan mengisi

pada Formulir 1111 B3, 1111 B2, 1111 B1, 1111 A2, 1111 A1 dan 1111 AB;

6. Isilah dari lampiran-lampiran terlebih dahulu (dimulai dari Formulir 1111 B3,

1111 B2, 1111 B1, 1111 A2, 1111 A1, 1111 AB, kemudian Induk 1111).

Rumus-rumus penjumlahan, pengurangan, kaitan dengan bagian tertentu dan

lainnya telah tersedia di dalam form ini, sehingga Wajib Pajak tidak perlu

melakukan perhitungan kembali;

7. Tombol RESET digunakan untuk mengosongkan file pdf ini dari data yang

telah diisikan sebelumnya. Setelah selesai mengisi SPT dan mencetaknya,

jangan lupa simpan ke file lain (Save-as dan beri nama yang berbeda dengan file semula), kemudian gunakan tombol RESET untuk mengosongkan file;

8. Harap diperhatikan bahwa penulisan Kode dan Nomor Seri Faktur Pajak Pada

43

dan Nomor Seri Faktur Pajak pada Formulir 1111 A2 akan dilakukan

kalkulasi otomatis menurut kode faktur pada Formulir 1111 AB;

9. Field yang bersifat harus diisi (mandatory field) ditandai dengan bentuk kotak merah , field yang tidak dapat diisi dan diedit (read only) merupakan hasil dari perhitungan otomatis atau perhitungan dari lampiran ditandai dengan fields

berisi angka 0, field yang dapat diedit dan diisi (user entered field) ditandai dengan bentuk highlight fileds berwarna biru.

Apabila field yang bersifat mandatory tidak diisi maka formulir SPT tersebut tidak dapat dicetak. Pada beberapa field terdapat fungsi yang secara otomastis akan mengkonversi penulisan huruf kecil menjadi huruf kapital.

3.3.2.4 Petunjuk Pengisian SPT Masa PPN Bentuk Formulir 1111 DM

1. Format ini telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor

Per-45/PJ/2010 Tentang Bentuk, Isi dan Tata Cara Pengisian serta Penyampaian

SPT Masa PPN Bagi PKP yang Menggunakan Pedoman Penghitungan

Pengkreditan Pajak Masukan Beserta Petunjuk Pengisiannya dan hanya dapat

digunakan untuk Pengisian SPT Masa PPN mulai Masa Pajak Januari 2011

dan seterusnya.

2. Formulir SPT Masa PPN 1111 DM terdiri atas 1 Lembar Halaman Induk dan

2 Halaman Lampiran dengan keterangan sebagai berikut :

a. Formulir Induk SPT Masa PPN 1111 DM (Surat Pemberitahuan Masa

Pajak Pertambahan Nilai Bagi PKP Yang Menggunakan Pedoman

Penghitungan Pengkreditan Pajak Masukan) dengan kode F.1.2.32.05

44

Negeri Dengan Faktur Pajak) dengan kode D.1.2.32.13

c. Formulir 1111 R DM (Daftar Pengembalian BKP dan Pembatalan JKP oleh

PKP yang Menggunakan Pedoman Penghitungan Pengkreditan Pajak

Masukan) dengan Kode D.1.2.32.14

3. SPT hasil pencetakan ini wajib ditanda tangani, diberi cap perusahaan dan

tidak boleh dilipat atau kusut. Untuk pencetakan gunakan hanya kertas HVS

berukuran:

a. Folio/Government Legal (8,5 x 13 inch);

b. Berat minimal 70gr;

Penjelasan lebih lengkap mengenai pencetakan SPT Masa PPN, silahkan

baca dalam File Panduan Cetak Form.pdf yang dapat diunduh di

www.pajak.go.id;

4. Untuk dapat menggunakan formulir ini secara optimal, gunakan aplikasi

Adobe Reader versi 9.0 atau lebih baru. Aplikasi ini dapat diunduh sendiri oleh

wajib pajak secara gratis di internet;

5. Pengisian untuk Informasi data Nama PKP, NPWP, Alamat, Telepon, HP,

KLU, Masa, Tahun Buku, Pembetulan Ke, dan Cek List Wajib PPnBM (Jika

ada PPnBM) cukup dilakukan sekali. Secara otomatis informasi tersebut akan

terisi pada Lampiran 1111 R DM dan 1111 A DM;

6. Isilah dari lampiran-lampiran terlebih dahulu (dimulai dari Lampiran 1111 A

DM, 1111 R DM, kemudian Induk 1111 DM). Rumus-rumus penjumlahan,

pengurangan, kaitan dengan bagian tertentu dan lainnya telah tersedia di dalam

45

7. Tombol RESET digunakan untuk mengosongkan file pdf ini dari data yang

telah diisikan sebelumnya. Setelah selesai mengisi SPT dan mencetaknya,

jangan lupa simpan ke file lain (Save-as dan beri nama yang berbeda dengan file semula), kemudian gunakan tombol RESET untuk mengosongkan file;

8. Field yang bersifat harus diisi (mandatory field) ditandai dengan bentuk kotak merah , field yang tidak dapat diisi dan diedit (read only) merupakan hasil dari perhitungan otomatis atau perhitungan dari lampiran ditandai dengan fields

berisi angka 0, field yang dapat diedit dan diisi (user entered field) ditandai dengan bentuk highlight fields berwarna biru.

46 BAB IV

PENUTUP

4.1 Kesimpulan

Dari kegiatan kerja praktek yang penulis lakukan. Sesuai dengan tujuan

yang dicantumkan dalam pembahasan sebelumnya, maka dapat diambil

kesimpulan sebagai berikut :

1. Wajib Pajak / pengusaha kena pajak menyampaikan SPT Masa baik langsung

maupun melalui Pos / Ekspedisi ke Kantor Pelayanan Pajak.

2. Petugas Tempat Pelayanan Terpadu menerima SPT Masa yang disampaikan

langsung oleh Wajib Pajak dan SPT Masa yang disampaikan melalui Pos /

Ekspedisi. Untuk SPT Masa Wajib Pajak yang terdaftar pada KPP lain yang

diterima secara langsung harus ditolak sedangkan melalui Pos / Ekspedisi

diteruskan ke kantor pelayanan pajak tempat Wajib Pajak terdaftar dengan

surat pengantar.

3. Petugas Tempat Pelayanan Terpadu mengecek kelengkapan SPT Masa PPN.

4. Petugas Tempat Pelayanan Terpadu meneruskan konsep Surat Pengantar

Penerusan SPT ke Kantor Pelayanan Pajak lain dan Surat Penolakan SPT ke

Kepala Seksi Pelayanan, dan meneruskan SPT beserta batch header ke Pelaksana Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pelayanan meneliti dan menandatangani konsep surat yang

diterima.

6. Pelaksana Seksi Pengolahan Data dan Informasi mengecek dan mencocokan

47

merekam SPT Masa lengkap, dan mengirimkan SPT Masa yang telah direkam

ke seksi pelayanan.

7. Acccount Representative meneliti dan memproses SPT yang terdapat kesalahan

matematis dan/ atau terlambat disampaikan/ dibayar berdasarkan data hasil

perekaman SPT.

8. Pelaksanaan Seksi Pelayanan menerima SPT yang sudah direkam dari

pelaksana Seksi Pengolahan Data dan Informasi dan menatausahakan SPT

Masa.

9. Proses selesai.

10. Setiap PKP yang dengan sengaja tidak menyampaikan SPT Masa PPN atau

menyampaikan SPT Masa PPN dan/atau keterangan yang isinya tidak benar

atau tidak lengkap sehingga dapat menimbulkan kerugian pada Negara,

dipidana dengan pidana penjara paling lama 6 (enam) tahun dan denda paling

tinggi 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

4.2 Saran

Adapun saran-saran yang ingin disampaikan kepada pihak terkait demi

perbaikan kelancaran dalam prosedur pengolahan surat pemberitahuan antara lain:

1. Sebelum melaksanakan perekaman Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) terlebih dahulu harus diperiksa kelengkapan datanya

seperti Tanggal, Bulan , dan Tahun Masa Pajak Pertambahan Nilai (PPN)

48

2. Memeriksa kelengkapan Nomor Pokok Wajib Pajak (NPWP), Memeriksa

apakah Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN)

tersebut Lebih Bayar (LB), Kurang Bayar (KB), atau NIHIL.

3. Memeriksa apakah Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN) tersebut sudah e-SPT atau belum.

4. Setiap PKP wajib mengisi dan menyampaikan SPT Masa PPN dengan benar,

PROSEDUR PENGOLAHAN SURAT PEMBERITAHUAN (SPT) MASA PAJAK PERTAMBAHAN NILAI (PPN)

DI KANTOR PELAYANAN PAJAK PRATAMA BANDUNG KAREES

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat dalam menempuh program studi S-1

Jurusan Akuntansi

Disusun oleh :

Eriska Wulandari 21108079

4 AK 2

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

48

DAFTAR PUSTAKA

Mohammad Zain, 2003, Manajemen Perpajakan.

Siti Kurnia Rahayu, Ely Suhayati, 2010, Perpajakan: Teori dan Teknis Perhitungan, Yogyakarta: Graha Ilmu.

Johar arifin, Ir. Yasdin Darwis ,2007, Cara mudah mengisi SPT Pajak Pertambahan Nilai (Formulir 1107), Jakarta : PT. Elex Media Komputindo.

http://www.facebook.com/notes/indotaxes/se-20pj2011-pengisian-formulir-spt-masa-ppn-1111-dan-spt-masa-ppn-1111-dm-dalam-/10150132361996505

http://downloads.ziddu.com/downloadfile/13937781/SPTMasaPPN1111DM.rar.html

www.pajak.go.id

www.google.com

www.pajak.com

i

KATA PENGANTAR

Segala Puji dan syukur penulis Panjatkan atas kehadirat Allah SWT, atas

berkat, rahmat dan anugrah-Nya yang telah dilimpahkan kepada penulis, sehingga

penulis mampu menyelesaikan Laporan Hasil Kerja Praktek dengan judul

“Prosedur Pengolahan Surat Pemberitahuan Masa Pajak Pertambahan Nilai

(SPT) Masa Pajak Pertambahan Nilai (PPN) Di Kantor Pelayanan Pajak

(KPP) Pratama Bandung Karees”.

Adapun tujuan dari Kerja Praktek ini adalah untuk memenuhi salah satu

syarat untuk menempuh jenjang Sarjana S1 Program Studi Akuntansi di

Universitas Komputer Indonesia Bandung.

Penulis menyadari dalam penulisan Laporan Hasil Kerja Praktek ini masih

banyak terdapat kekurangan baik dari isi maupun pembahasannya. Hal ini tidak

lain karena keterbatasan ilmu pengetahuan dan kemampuan yang penulis miliki,

untuk itu penulis mengharapkan kritik dan saran yang membangun dari berbagai

pihak.

Selain itu penulis menyadari bahwa Laporan Kerja Praktek ini tidak akan

terwujud tanpa adanya bimbingan, dorongan, nasehat, serta doa dan bantuan dari

berbagai pihak, oleh karena itu dengan kesempatan ini perkenankanlah penulis

mengucapkan terimakasih kepada semua yang telah membantu penulis. Sehingga

Laporan Hasil Kerja Praktek dapat diselesaikan tepat pada waktunya.

Dalam kesempatan ini penulis mengucapkan terimakasih kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

ii

2. Prof. Dr. Umi Narimawati, Dra.,S.E., M.Si., Ak selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., M.Si selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesai Bandung.

4. Wati Aris Astuti SE.,M.Si selaku Dosen Pembimbing yang telah

meluangkan waktunya kepada penulis dan dengan sabar serta tekun dalam

membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

5. Ely Suhayati, SE.,M.Si selaku Dosen Wali Kelas Ak-2 Angkatan 2008

Program Studi Akuntansi Jenjang Pendidikan Sarjana S1 Universitas

Komputer Indonesia Bandung.

6. Semua Bapak dan Ibu Dosen Universitas Komputer Indonesia Fakultas

Ekonomi Program Studi Akuntansi.

7. Didik Agung Sujatmika, SH selaku Kepala Seksi Pelayanan dan

Pembimbing dalam Kerja Praktek pada KPP Pratama Bandung Karees yang

telah meluangkan waktunya kepada penulis dan dengan sabar serta tekun

membimbing penulis dalam penyusunan Laporan Kerja Praktek ini.

8. Pak Eri, Pak Edi, Ibu Eka, Ibu Juju, Ibu Uni, Pak Ahmad, Pak Agus dan

seluruh pelaksana Seksi Pelayanan Kantor Pelayanan Pajak Pratama

Bandung Karees yang tidak bisa penulis sebutkan satu persatu.

9. Untuk keluarga besar , penulis ucapkan banyak terima kasih untuk semua

yang telah diberikan kepada penulis atas doa, dukungan baik moral maupun

materil, dan kasih sayang. Semoga kalian diberi kesehatan dan rejeki yang

iii

10.Untuk Rizal Maulana, Septi Asriani, Lina Rahmawati, Indar Yulias, Nopa

Rusniasari, Euis Masopah yang memberikan motivasi dalam mengerjaan

Laporan supaya cepat beres.

Akhir kata penulis sampaikan rasa terima kasih bagi semua pihak atas

terselesaikannya laporan ini. Semoga laporan kerja praktek ini dapat memberi

manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Bandung, Desember 2011

Penulis