ANALISIS KETERKAITAN FAKTOR-FAKTOR YANG

MEMPENGARUHI AGENCY PROBLEM SERTA PENGARUHNYA TERHADAP NILAI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN YANG TERDAFTAR DI BEI )

Disusun Oleh :

Reyhan Yozard

NIM : 207081000128

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

SURAT PERNYATAAN

Nama Mahasiswa : Reyhan Yozard

NIM : 207081000128

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang

merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan

merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang

lain.

Apabila terbukti skripsi ini plagiat atau replikasi, maka skripsi ini dianggap gugur

dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan

serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari

menjadi tanggung jawab saya.

Jakarta, 13 September 2011

i CURRICULUM VITAE

Data Diri

Nama Lengkap : Reyhan Yozard

TTL : Jakarta, 17 Agustus 1989

Agama : Islam

Alamat Asal : Jl. Aria Putra Perum.Arya Graha Blok F No.14, Ciputat,

Tangerang Selatan, 15415

No. Tlp : 083872944644/ 08989317404

e-mail : [email protected]

Pendidikan 2007-2011 Universitas Islam Negeri Syarif

Hidayatullah Jakarta Fakultas

Ekonomi dan Bisnis Jurusan

Manajemen Konsentrasi Keuangan.

2004 – 2007 SMA Negeri 87 Jakarta.

2001 – 2004 SMP Negeri 19 Jakarta.

1995 – 2001 SDN Pondok Pinang 10 Pagi Jakarta.

PENGALAMAN ORGANISASI

1. Anggota OSIS SMP Negeri 19 Jakarta.

2. Anggota MPK SMA Negeri 87 Jakarta.

3. Anggota BEM divisi Seni Budaya Periode 2009-2010

ii

ABSTRACT

The main objective of the study is to analyze the factors that influence the company’s value of the firms. these factors include ownership structure,capital structure, and dividend policy, this study is to examine Agency Theory (Jensen and meckling, 1976).

Population in this study are public company listed in Indonesian Stock Exchange during 2006-2009 periods . With using purposive sampling, the total of sample in this study is 25 of companies. The statistical methods used to test the hypothesis is Structural Equation Modeling (SEM).

The empirical results of this study indicates ownership structure has significant negative influence to capital structure, ownership structure significant negative influence to dividen policy, and ownership structure have no influence to value of the firms. The following test indicates capital structure that significant negative influence to dividend policy, capital structure that significant negative influence to value of the firms. The last test indicates that the policy of dividen significant negative influence to value of the firms.

iii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi nilai perusahaan, faktor-faktor tersebut antara lain struktur kepemilikan, kebijakan dividen, dan kebijakan hutang, penelitian ini untuk menguji kembali Agency Theory (Jensen dan meckling, 1976).

Populasi dalam penelitian ini adalah perusahaan publik yang terdaftar di Bursa Efek Indonesia selama periode 2006-2009. Dengan menggunakan metode purposive sampling sebanyak 25 perusahaan yang terdaftar di Bursa Efek Indonesia diambil sebagai sample. Metode statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan Structural Equation Model (SEM).

Hasil empiris dari penelitian ini menunjukan bahwa: (a) struktur kepemilikan berpengaruh negatif signifikan terhadap struktur modal, (b) struktur kepemilikan berpengaruh negatif signifikan terhadap kebijakan hutangdividen, dan (c) struktur kepemilikan tidak merpengaruh terhadap nilai perusahaan. Pengujian selanjutnya menunjukan bahwa, (d) struktur modal berpengaruh negatif signifikan terhadap kebijakan dividen, (e) struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan. Pengujian terakhir menunjukan bahwa (f) kebijakan dividen berpengaruh negatif signifikan terhadap nilai perusahaan.

iv

KATA PENGANTAR

Assalamualaikum wr,wb.

Puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmatnya kepada penulis sehingga penulis dapat menyelesaikan skripsi

ini dengan judul ” ANALISIS KETERKAITAN FAKTOR-FAKTOR

YANG MEMPENGARUHI AGENCY PROBLEM SERTA

PENGARUHNYA TERHADAP NILAI PERUSAHAAN (STUDI

KASUS PADA PERUSAHAAN YANG TERDAFTAR DI BEI )”. Skripsi

ini disusun dalam rangka melengkapi tugas dan memenuhi syarat guna

mencapai gelar sarjana ekonomi jenjang pendidikan strata satu program

studi manajemen keuangan pada Fakultas Ekonomi Dan Bisnis UIN Syarif

Hidayatullah.

Dalam menyelesaikan tugas akhir ini, penulis menyadari bahwa

penulis tidak dapat menyelesaikan karya ini tanpa bantuan, dukungan,

bimbingan, dan pengarahan yang tak terhingga dari berbagai pihak. Untuk

itu, penulis mengucapkan terimakasih yang tak terhingga kepada :

1. Keluarga saya, Ibu yang tak pernah berhenti melimpahkan perhatian

dan mencurahkan kasih sayang yang tak dapat dibalas dengan

apapun. Ayah yang banyak memberi dukungan, perhatian dan

materi, tapi semoga karya kecil ini dapat sedikit membahagiakanmu

Ayah dan Ibu.

2. Bpk. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi

Dan Bisnis UIN Syarif Hidayatullah .

3. Prof. Dr. Ahmad Rodoni, MM selaku pembimbing I, atas semua

bimbingan, arahan dan petunjuknya selama saya menulis dan

v

4. Indo Yama Nasaruddin, SE, MAB selaku pembimbing II, atas

bimbingan,arahan petunjuk, kebaikan serta kemurahan hati beliau,

yang sangat membantu penulis dalam menyelesaikan skripsi ini.

5. Segenap Dosen dan Karyawan Fakultas Ekonomi Dan Bisnis UIN

Syarif Hidayatullah atas semua curahan ilmu bantuan dan

pelayanannya.

6. Sang adik bernama Ryan Hadi yang tampan terima kasih .

7. Seorang hawa yang telah mendampingi dan selalu mendoakan . 8. Sahabat-sahabat IL NOSTRO dan Manajemen 2007, yang telah

memberikan support nya. :D

Penulis menyadari masih banyaknya kekurangan dalam

penulisan skripsi ini, oleh karena itu, penulis mohon kritik dan saran

yang sifatnya membangun dari pembaca sekalian.

Jakarta, 5 September 2011

Penulis

vii

DAFTAR ISI

Lembar Pengesahan Skripsi

Lembar Pengesahan Ujian Komprehensif

Lembar Pengesahan Uji Skripsi

Lembar Pernyataan Bebas Plagiarisme

Riwayat Hidup ... i

Abstract ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ...……….………...…………....……….. vii

Daftar Gambar ... x

Daftar Tabel ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ………..…..……… 1

B. Perumusan Masalah ………. 13

C. Tujuan Penelitian ………. 14

D. Manfaat Penelitian ………... 15

BAB II TINJAUAN PUSTAKA A. Landasan Teori ....………. 16 1. Agency Theory…...……….. 16 2. Nilai Perusahaan... ...……… 23

3. Kebijakan Dividen ..………... 30

4. Struktur Modal...……….………. 36

5. Struktur Kepemilikan .……..……….. 43

viii

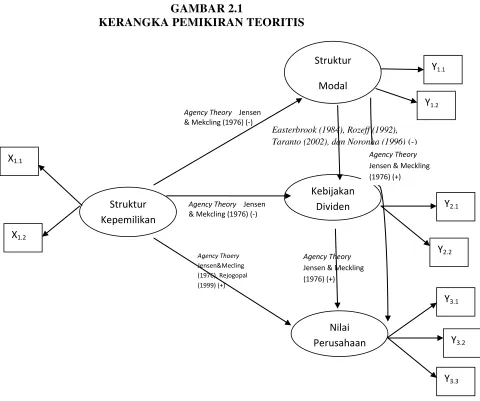

C. Kerangka Pemikiran ………...……….………. 48

1. Hubungan Struktur Kepemilikan dan Struktur Modal... ... 48

2. Hubungan Struktur Kepemilikan dan kebijakan dividen... ... 49

3. Hubungan Struktur Kepemilikan dan Nilai Perusahaan ... 50

4. Hubungan Struktur Modal dan Kebijakan Dividen... ... 52

5. Hubungan Struktur Modal dan Nilai Perusahaan ... 53

6. Hubungan Kebijakan Dividen dan Nilai Perusahaan ... 54

D. Hipotesis ……… 59

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...………... 61

B. Metode Penentuan Sampel ……… 61

C. Metode Pengumpulan Data ……….….. 62

D. Teknik Analisis ………. 62

E. Definisi Operasional Variabel .. …………...……… 76

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 83

B. Deskriptif Analisis ... 85

1. Deskriptif Data Sampel ... 85

2. Deskriptif Analisis Data ... 87

C. Pengujian dan Pembahasan ... 103

1. Pengujian Model ... 103

2. Uji Kesesuaian Model ... 106

3. Evaluasi Model Pengukuran ... 114

ix

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan ... 129

B. Implikasi ... 133

DAFTAR PUSTAKA...135

x

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 2.1 Kerangka Pemikiran Teoritis 55

Gambar 2.2 Kerangka Pemikiran dengan notasi LISREL 56

Gambar 4.1 Path Diagram Tahap Awal 104

Gambar 4.2 Path Diagram Tahap II 105

Gambar 4.3 Path Diagram Midifikasi Model 109

Gambar 4.4 Diagram jalur Unstandardized Estimate ` 115

Gambar 4.5 Diagram Jalur Untuk t-value 116

xi

DAFTAR TABEL

No. Keterangan Halaman

Tabel 4.1 Daftar Sampel Penelitian 86

Tabel 4.2 Rasio Struktur Kepemilikan Saham 88

Tabel 4.3 Rasio Struktur Modal 92

Tabel 4.4 Rasio Kebijakan Dividen 96

Tabel 4.5 Rasio Nilai Perusahaan 100

Tabel 4.6 uji Kesesuaian Model Tahap I 106

Tabel 4.7 Uji kesesuaian model Modifikasi 111

Tabel 4.8 Evaluasi Model Pengukuran 116

xii

DATA LAMPIRAN

Nomor Keterangan Halaman

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan perusahaan yaitu haruslah memaksimalkan kekayaan

pemegang saham dengan cara memaksimalkan nilai saham perusahaan.

Tujuan ini tidak hanya merupakan kepentingan bagi para pemegang saham

semata, tetapi juga akan memberikan manfaat terbaik bagi masyarakat

(Keown dkk., 2002: 3-4). Tujuan tersebut dapat dicapai dengan memperbesar

laba yang diperoleh perusahaan setiap tahunnya. Dalam kaitannya dengan

maksimalisasi kekayaan pemegang saham, keputusan investasi, pendanaan

ataupun dividen yang buruk akan mengakibatkan para investor bereaksi dan

membuat harga saham menjadi turun. Sebaliknya, mereka bereaksi terhadap

kebijakan perusahaan yang dianggap baik dengan membuat harga saham

mengalami kenaikan.

(Brigham dan Houston, 2009:19), tujuan utama dari sebuah

perusahaan adalah untuk meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham. Kemakmuran pemegang

saham tercermin dalam harga saham di pasar modal. Semakin tinggi harga

saham menunjukan kesejahteraan pemilik perusahaan semakin meningkat

(A.W. Djabid, 2009 : 249). Namun tidak jarang pihak manajemen atau

2 bertentangan dengan tujuan utama perusahaan tersebut, sehingga mucul

konflik kepentingan di antara pihak manajemen dalam hal ini yaitu manajer

(agen) dengan para pemegang saham (principal) sehingga menimbulkan apa

yang di sebut dengan masalah keagenan (agency problems). (Brealey et al.,

2008 : 16).

Agency cost merupakan biaya yang timbul dalam rangka

mengendalikan atau memonitor tindakan manajer agar sesuai dengan

kepentingan principal. Dasar dari agency cost model ini adalah ketika

manajer disadari bisa bertindak tidak sesuai dengan kepentingan investor /

pemegang saham, maka pemegang saham menggunakan mekanisme tertentu

untuk mengontrol tindakan manajer tersebut. Salah satu dari mekanisme ini

adalah melalui pembayaran dividen dengan payout yang tinggi (Beiner,

2001).

Lebih lanjut, Fama dan Jensen (1983) dalam Farah Margaretha

(2009 : 1) menyatakan bahwa agency problem disebabkan adanya sistem

pengembalian keputusan yang terpisah antara manajemen (implementation)

dan pihak pengawas (monitoring) dari keputusan-keputusan penting pada

seluruh tingkatan organisasi. Sedangkan menurut Brigham dan Houston

(2009 : 26) masalah keagenan (agency problem) terjadi ketika manajer dari

sebuah perusahaan memiliki kepemilikan saham biasa kurang dari 100 persen

3

Jensen dan Meckling (1976) dalam Farah Margaretha (2009 : 2)

mengungkapkan bahwa agency theory adalah pemisahan kepemilikan dan

kekuasaan di dalam mengendalikan perusahaan, yang dapat menciptakan

konflik kepentingan antara pemegang saham perusahaan (principal) dan para

manajer (agen). Alasannya di karenakan bahwa para manajer sering

menggunakan sumber daya perusahaan untuk keuntungan atau kepentingan

mereka sendiri, maka hal tersebut secara negatif dapat mempengaruhi

kekayaan pemegang saham, dimana pengaruh konflik antara pemilik dengan

pengelola (manajer) ini menyebabkan harga saham terkoreksi, kerugian ini

merupakan agency cost of equity bagi perusahaan dan itu berarti berpengaruh

juga terhadap nilai perusahaan.

Masalah keagenan tentunya akan menimbulkan kerugian. Karena

konflik kepentingan antara agen dan pemilik ini dapat menimbulkan biaya

yang di sebut dengan biaya keagenan (Indra Surya dan Ivan Yustiavandana,

2008 : 1) . Jensen dan Meckling (1976) dalam Etty M.Nasser (2008 : 2)

menyatakan ada tiga biaya keagenan, antara lain : (1) Monitoring cost (biaya

monitoring), yaitu biaya untuk membatasi aktivitas yang di lakukan agen. (2)

Bonding cost (biaya hutang), yaitu biaya karena penggunaan hutang oleh

manajemen (agency) dan pengeluaran karena hilangnya keindependenan atau

efisiensi (residual loss). (3) biaya ini tidak memiliki pengaruh langsung ,

biaya ini merupakan akibat berkurangnya kesejahteraan yang seharusnya

4 (2009:39) mengemukakan bahwa agency cost akan rendah di dalam

perusahaan dengan kepemilikan manajerial (managerial ownership) yang

tinggi, karena hal ini memungkinkan adanya penyatuan antara kepentingan

pemegang saham dengan kepentingan manajer yang dalam hal ini berfungsi

sebagai agent dan sekaligus sebagai principal. Hal yang sama juga bisa terjadi

di perusahaan di mana terdapat large block shareholder (pemegang saham

dalam jumlah besar) yang biasanya terdiri dari para pemegang saham institusi

(institutional shareholder) yang memiliki kemampuan tinggi unntuk

mengendalikan manajer (Frankfurter & Wood, 1994). Adanya large block

shareholder mengindikasikan tingkat dispersi dari pemegang saham oleh

pihak luar perusahaan lebih kecil. Di dalam situasi demikian perusahaan tidak

perlu membayar dividend payout yang tinnggi untuk mengedalikan agency

cost. Rasionalnya adalah bahwa dengan managerial ownership yang tinggi

agency problem menjadi rendah antara manajer dengan pemegang saham,

sedangkan dengan terdapatnya large block shareholder yang tinggi

monitoring dapat dilakukan secara lebih efektif oleh pemegang saham.

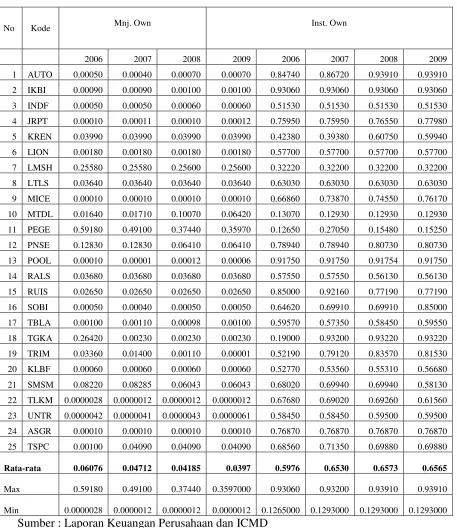

Di Indonesia, institutional shareholder juga tampak sangat

mendominasi struktur kepemilikan saham perusahaan-perusahaan go-public.

Dari sampel perusahaan yang digunakan dalam penelitian ini, diperoleh data

rata-rata insider holding mencapai 20% dari total saham perusahaan yang

beredar. Insiderholding merupakan porsi kepemilikan saham perusahaan oleh

5 perusahaan yang beredar. Makin tinggi porsi kepemilikan jenis ini diharapkan

semakin kecil konflik kepentingan antara manajemen dengan pemilik

sebagaimana diindikasikan dalam agency theory, karena insider holding

mencerminkan penyatuan antara manajemen dengan pemilik (manajemen

sekaligus berperan sebagai pemilik perusahaan). Di lain pihak, porsi

Institutional holding yang merupakan kepemilikan saham dari unsur investor

lembaga rata-rata mencapai 49,9% atau bisa dikatakan separuh dari total

saham perusahaan yang beredar.

Di Indonesia investor lembaga ini pada umumnya terdiri dari

perusahaan-perusahaan holding companies yang masih merupakan

perusahaan-perusahaan keluarga di mana pihak manajemen perusahaan masih

merupakan bagian dari perusahaan-perusahaan keluarga tersebut (Sudarma,

2004 ) dalam Bambang Sugeng (2009:39). Dengan demikian, walaupun

institutional holding tergolong outsider’s holding bersama dengan pemegang

saham yang berasal dari publik (masyarakat), namun boleh dikatakan status

sebagai outsider dari institutional holding tersebut menjadi semu, karena

dalam kenyataannya mereka memiliki afiliasi yang kuat dengan manajemen,

bahkan dikatakan pula bahwa manajemen sebagai kepanjangan tangan dari

institutional holders tersebut.

Berdasarkan sampel perusahaan yang digunakan dalam penelitian ini

yaitu 25 perusahaan, terdapat 45% atau sekitar 12 perusahaan yang

6 walaupun institusional ownership tergolong outsider ownership bersama

dengan pemegang saham yang berasal dari public (masyarakat), namun dapat

dikatakan status sebagai outsider dari institutional ownership tersebut menjadi

semu, karena dalam kenyataannya mereka memiliki afiliasi yang kuat dengan

manajemen, dengan kondisi seperti maka fungsi institutional ownership

sebagai sarana monitoring terhadap manajemen tidak dapat berjalan secara

efektiv akibatnya agency problem tidak dapat dikurangi. Atas dasar fenomena

tersebut maka menarik untuk meneliti kembali sejauh mana struktur

kepemilikan mempengaruhi nilai perusahaan.

Selain struktur kepemilikan, alternatif lain yang dapat digunakan

untuk mengurangi agency problem dan agency cost berdasarkan penelitian

Jensen dan Meckling (1976) dalam A.W. Djabid (2009 : 250) adalah melalui

keputusan keuangan yaitu kebijakan hutang dan kebijakan dividen.

Kebijakan hutang berdasarkan agency theory dapat digunakan sebagai

alternatif untuk mengurangi agency cost dan agency problem. Hutang dapat

menurunkan agency cost karena hutang dapat menurunkan excess cash flow

yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan

yang di lakukan oleh manajemen (Jensen dan Mecling, 1976 dalam Etty

M.Nasser, 2008 : 3). Dengan adanya debt yang besar manajemn berupaya

meningkatkan laba agar perusahaan dapat membayarkan kewajibannya.

7 dan penurunan hutang menyebabkan penurunan nilai perusahaan (Masulis,

1988 dalam Tendi Haruman, 2008 : 153).

Di sisi lain, trade off model (Siaw, 1999 dalam Dermawan Sjahrial,

2008 : 203)mengungkapkan bahwa konsekuensi dari penggunaan hutang oleh

perusahaan adalah meningkatnya biaya keagenan hutang (debt agency cost)

dan biaya kebangkrutan (bancruptcy cost). Menurut trade off model

penggunaan utang akan meningkatkan nilai perusahaan tetapi hanya sampai

titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan

menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan

hutang tidak sebanding dengan kenaikan biaya financial distress dan debt

agency cost. (Dermawan Sjahrial, 2008 : 203).

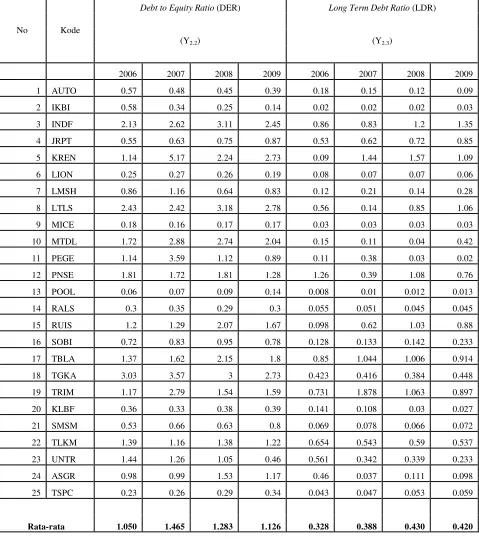

Di lingkungan perusahaan go public di Indonesia, kebijakan struktur

modal mereka pada umumnya menunjukan kondisi yang relatif unik. Dari

keseluruhan sampel penelitian, diperoleh data tentang rasio leverage yaitu

rata-rata sebesar 45%, bahkan berdasarkan data yang diperoleh tidak sedikit

perusahaan memiliki rasio leverage di atas 50%, hal tersebut menunjukan

bahwa rata-rata setengah dari total nilai asset perusahaan dibiayai dari sumber

dana utang bahkan tidak sedikit perusahaan yang justru lebih banyak

menggunakan sumber dana utang dibanding modal sendiri. Berdasarkan

agency theory (Jensen dan Meckling, 1976) penggunaan hutang akan

meningkatkan nilai perusahaan, sedangkan menurut trade off model (Siaw,

8 akan menyebabkan penurunan nilai perusahaan. Berdasarkan kondisi ini,

maka menarik untuk meneliti sejauh mana kebijakan hutang mempengaruhi

nilai perusahaan.

Keputusan keuangan lainnya yang digunakan untuk mengurangi

agency problem dan agency cost menurut Jensen dan Meckling (1976) dalam

A.W. Djabid (2009 : 250) adalah dengan kebijakan dividen. Menurut A.W.

Djabid (2009 : 250) pembayaran dividen akan membuat pemegang saham

mempunyai tambahan return selain capital gain. Dividen juga membuat

pemegang saham mempunyai kepastian pendapatan dan mengurangi agency

cost of equity karena tindakan perquisites yang dilakukan manajemen

terhadap cash flow perusahaan seiring dengan menurunnya biaya monitoring

karena pemegang saham yakin bahwa kebijakan manajemen akan

menguntungkan dirinya, dengan begitu nilai perusahaan akan meningkat.

Namun di sisi lain, dengan semakin tingginya dividen yang dibagikan,

mengakibatkan pendapatan yang diperoleh perusahaan makin banyak yang

dialokasikan ke dividen dibandingkan ke laba ditahan. Laba ditahan yang

rendah mengakibatkan kesempatan investasi menjadi berkurang. Di lain

pihak, perusahaan dituntut untuk terus tumbuh. Dengan demikian untuk dapat

melaksanakan investasi tersebut, maka kekurangan dana investasi dari laba

ditahan dapat dipenuhi dari external financing yaitu dengan penggunaan

hutang, namun penggunaan hutang ini akan menyebabkab meningkatnya

9 311). Inisiasi dividen merupakan pembayaran dividen pertama yang

dilakukan oleh perusahaan setelah IPO. Sedangkan kebijakan inisiasi dividen

merupakan kebijakan yang terkait dengan keputusan tentang besarnya payout

dan timing dari dividen pertama pasca IPO. Inisiasi dividen merupakan

indikasi pertama yang bersifat publik tentang kesediaan manajer perusahaan

untuk mendistribusikan kelebihan kas kepada para pemegang saham

dibanding menginvestasikannya ke dalam proyek- proyek baru (Sharma,

2001:4). Dhaliwal, et al. (2003) dalam Bambang Sugeng (2009:37)

berargumen bahwa dengan melakukan inisiasi dividen reguler, manajer ingin

menunjukkan komitmennya kepada pemegang saham untuk secara konsisten

melakukan pendistribusian kas dividen reguler untuk waktu yang tak terbatas.

Kebijakan inisiasi dividen merupakan salah satu kebijakan keuangan yang

lebih bersifat strategik dibanding kebijakan dividen reguler. Kebijakan inisiasi

dividen yang diambil oleh perusahaan membawa konsekuensi tanggung jawab

perusahaan secara financial yang cukup fundamental, karena sekali

perusahaan memutuskan untuk memulai membayarkan dividen periodik

(reguler), maka ia dituntut mampu menjaga konsistensi pembayaran dividen

periodik yang sudah diawalinya tersebut. Inkonsistensi atau instabilitas dalam

pembayaran dividen reguler bisa merusak reputasi manajer. Kesiapan

perusahaan melakukan inisiasi dividen adalah didasarkan pada kemampuan

finansial yang didukung oleh prospek kinerja perusahaan yang memadai. Oleh

10 menunda inisiasi dividennya akan memberikan sinyal tentang kinerja

keuangan perusahaan. Bagi perusahaan yang mampu lebih awal / cepat

membayarkan dividen pertamanya dipandang memiliki kemampuan finansial

yang lebih baik untuk menjamin konsistensi pembayaran dividen reguler

selanjutnya. Sedangkan perusahaan yang belum siap melakukan atau

menunda pembayaran dividen pertamanya dipandang belum memiliki

kemampuan finansial yang memadai untuk maksud tersebut.

Perilaku kebijakan inisiasi dividen di kalangan perusahaan go-public

di Indonesia memang terlihat sangat bertolak belakang dari sudut pandang

argumen yang dikemukakan oleh Sharma (2001) dalam Bambang Sugeng

(2009:37), bahkan dari perilaku perusahaan di Amerika umumya. Perilaku

kebijakan inisiasi dividen yang ditunjukkan oleh perusahaan-perusahaan yang

baru go-public di Indonesia ini mengundang beberapa pertanyaan fundametal

yang perlu diklarifikasi secara empiris. Di antara pertanyaan fundamental

tersebut adalah dari perspektif agency cost model, salah satu model eksplanasi

utama kebijakan dividen yang berbasis pada relevance of dividend

proposition, yaitu ”Apakah perilaku kebijakan inisiasi dividen di lingkungan

perusahaan-perusahaan go-public baru di Indonesia yang terkesan unik

tersebut memiliki relevansi dengan mekanisme monitoring oleh pemegang

saham terhadap manajemen sebagaimana dicerminkan pada sruktur

kepemilikan dan struktur modal perusahaan?” Dalam konteks agency cost

11 kebijakan dividen digunakan untuk meminimalisasi agency cost yang timbul

dari potensi conflict of intersts antara agent (manajer) dengan principal

(pemilik perusahaan) akibat adanya pemisahan di antara kedua belah pihak

tersebut. Agency cost merupakan biaya yang timbul dalam rangka

mengendalikan atau memonitor tindakan manajer agar sesuai dengan

kepentingan principal. Dasar dari agency cost model ini adalah ketika

manajer disadari bisa bertindak tidak sesuai dengan kepentingan

investor/pemegang saham, maka pemegang saham menggunakan mekanisme

tertentu untuk mengontrol tindakan manajer tersebut. Salah satu dari

mekanisme ini adalah melalui pembayaran dividen dengan payout yang tinggi

(Beiner, 2001) dalam Bambang Sugeng (2009:39).

Namun, keefektivan kebijakan hutang dan kebijakan dividen dalam

rangka mengurangi agency problem dan dalam menciptakan nilai perusahaan

tidak terlepas dari peran struktur kepemilikan khususnya insider ownership

dan institutional ownership. Sebagaimana yang diungkapkan oleh Eastabrook

(1984) dalam Bambang Sugeng (2009 : 39) menyatakan bahwa efektivitas

dividen dan hutang sebagai salah satu sarana monitoring bergantung pada

keberadaan sarana-sarana monitoring lainnya, dalam hal ini yaitu struktur

kepemilikan.

Penelitian mengenai pengaruh struktur kepemilikan terhadap nilai

perusahaan telah dilakukan oleh Etty M. Nasser (2008) yang menemukan

12 perusahaan. Tendi Haruman (2008) juga menemukan bahwa struktur

kepemilikan berpengaruh negatif terhadap nilai perusahaan. Sedangkan Indo

Yama Nasarudin dan Umi Maimunah (2009) menemukan bahwa struktur

kepemilikan tidak berpengaruh terhadap nilai perusahaan. Animah dan Rahma

Sri Ramadhani (2008) membuktikan bahwa struktur kepemilikan tidak

berpengaruh terhadap nilai perusahaan.

Penelitian mengenai pengaruh struktur kepemilikan terhadap

kebijakan dividen telah dilakukan oleh Tendi Haruman (2008) yang

menemukan bahwa struktur kepemilikan berpengaruh negatif terhadap

kebijakan dividen. Sedangkan Bambang Sugeng (2009) menemukan bahwa

struktur kepemilikan tidak mempunyai pengaruh terhadap kebijakan dividen.

Agus Harjito dan Nurfauziah (2006) menemukan bahwa struktur

kepemilikan tidak berpengaruh terhadap kebijakan dividen.

Penelitian mengenai pengaruh kebijakan dividen terhadap nilai

perusahaan dilakukan oleh Sujoko dan Ugy Soebiantoro (2007) menemukan

bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Sedangkan Tendi Haruman (2008) menemukan bahwa kebijakan dividen

berpengaruh negatif terhadap nilai perusahaan.

Penelitian mengenai pengaruh struktur modal (Leverage) terhadap

nilai perusahaan juga dilakukan oleh Sujoko dan Ugy Soebiantoro (2007)

yang menemukan bahwa Leverage mempunyai pengaruh negatif dan

13 Berdasarkan uraian diatas, dimana terdapat keunikan dari karakteristik

perusahaan-perusahaan go public di Indonesia dan dengan adanya hasil

penelitian yang berbeda-beda mengenai konsep penerapan agency problem

dalam menciptakan nilai perusahaan pada perusahaan-perusahaan go public di

Indonesia, peneliti tertarik untuk menguji kembali konsistensi dari

faktor-faktor agency problem yang terdiri dari struktur kepemilikan, struktur modal

dan kebijakan dividen dalam menciptakan nilai perusahaan. Berdasarkan

uraian latar belakang masalah di atas maka penelitian ini mengambil judul

“ANALISIS KETERKAITAN FAKTOR-FAKTOR YANG

MEMPENGARUHI AGENCY PROBLEM SERTA PENGARUHNYA TERHADAP NILAI PERUSAHAAN (STUDI KASUS PADA

PERUSAHAAN YANG TERDAFTAR DI BEI )”.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan di teliti di

rumuskan sebagai berikut :

1. Bagaimana pengaruh struktur kepemilikan saham terhadap struktur modal

pada perusahaan yang terdaftar di Bursa Efek Indonesia ?

2. Bagaimana pengaruh struktur kepemilikan saham terhadap kebijakan

dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia ?

3. Bagaimana pengaruh struktur kepemilikan saham terhadap nilai perusahaan

14 4. Bagaimana pengaruh struktur modal terhadap kebijakan dividen perusahaan

pada perusahaan yang terdaftar di Bursa Efek Indonesia ?

5. Bagaimana pengaruh struktur modal terhadap nilai perusahaan pada

perusahaan yang terdaftar di Bursa Efek Indonesia ?

6. Bagaimana pengaruh kebijakan dividen terhadap nilai perusahaan pada

perusahaan yang terdaftar di Bursa Efek Indonesia ?

C. Tujuan Penelitian

Adapun tujuan peneliti dalam melekukan penelitian ini adalah sebagai

berikut :

1. Untuk menganalisis pengaruh struktur kepemilikan saham terhadap struktur

modal pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh struktur kepemilikan saham terhadap

kebijakan dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh struktur kepemilikan saham terhadap nilai

perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Untuk menganalisis pengaruh struktur modal terhadap kebijakan dividen

perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia.

5. Untuk menganalisis pengaruh struktur modal terhadap nilai perusahaan

pada perusahaan yang terdaftar di Bursa Efek Indonesia.

6. Untuk menganalisis pengaruh kebijakan dividen terhadap nilai perusahaan

15

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut :

1. Bagi peneliti, diharapkan penelitian ini merupakan pelatihan intelektual

yang diharapkan dapat memberikan pemahaman mengenai faktor-faktor

yang berhubungan agency theory dan pengaruhnya terhadap nilai

perusahaan.

2. Sebagai tambahan informasi bagi pihak manajemen perusahaan dan para

investor yang berhubungan dengan agency theory, khususnya tentang

struktur kepemilikan dan implikasinya terhadap kebijakan dividen dan

struktur modal perusahaan sebagai alat monitoring untuk meminimumkan

agency cost.

3. Sebagai bahan pertimbangan kepada para investor atau para calon investor

untuk menilai apakah keberadaan mereka telah cukup efektif atau belum

dalam melekukan monitoring terhadap manajemen, karena berhubungan

dengan modal yang diinvestasikan, sehingga mereka dapat menentukan

apakah akan menjual atau membeli saham pada perusahaan manufaktur

yang go public di Bursa Efek Indonesia.

4. Untuk peneliti selanjutnya dan akademisi penelitian ini diharapkan akan

melengkapi temuan-temuan empiris yang telah ada di bidang manajemen

keuangan dan akuntansi untuk kemajuan dan pengembangan ilmiah di masa

16

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Brigham and Houston (2009:26) mendefinisakan teori keagenan

(agency teory) sebagai suatu hubungan dimana para manajer diberi kekuasaan

oleh para pemilik perusahan, yaitu pemegang saham, untuk membuat

keputusan, dimana hal ini menciptakan konflik kepentingan yang dikenal

sebagai teori keagenan (agency teory). Agency theory membahas hubungan

antara pemberi kerja (principal) dan penerima amanah (agen) untuk

melaksanakan pekerjaan. Dalam konteks ini, yang di maksud principal adalah

para pemegang saham sedangkan agen (agency) adalah manajemen pengelola

perusahaan. Selanjutnya, principal akan memberikan hak pada orang lain

yang disebut agen untuk menjalankan haknya. Principal menyediakan

fasilitas dan dana untuk menjalankan perusahaannya, sedangkan manajemen

mempunyai kewajiban mengelola apa yang diamanatkan oleh para pemegang

saham kepadanya .

Menurut agency theory Jensen dan Meckling (1976) dalam Moeljadi

(2006 : 3), perusahaan yang memisahkan fungsi pengelolaan dengan fungsi

kepemilikan akan rentan terhadap konflik keagenan (agency conflict). Penyebab

timbulnya konflik keagenan ini adalah karena para pengambil keputusan tidak

17 keputusan bisnis atau tidak dapat meningkatkan nilai perusahaan. Resiko

tersebut sepenuhnya di tanggung oleh pemilik. Karena tidak menanggung

resiko dan mendapat tekanan dari pihak lain dalam mengamankan investasi

para pemegang saham, maka pihak manajemen cenderung untuk menyetujui

pengeluaran atau pos – pos biaya yang bersifat konsumtif dan tidak produktif.

Hal ini menyebabkan manurunnya nilai perusahaan yang dilihat dengan

menurunnya tingkat kesejahteraan para pemegang saham.

Penyebab lain konflik antara manajer dengan shareholder adalah karena

keputusan pendanaan. Pemegang saham hanya mau peduli pada resiko

sistematik (systematic risk) dari saham perusahaan, karena mereka melakukan

investasi pada portofolio yang terdiversifikasi dengan baik. Namun manajer

sebaliknya, mereka lebih berhubungan dengan risiko perusahaan secara

keseluruhan.

a. Hubungan Keagenan

Menurut Lukas Atmaja (2008:12), agency relationship (hubungan

keagenan) muncul ketika satu atau lebih individu (majikan) menggaji individu

lain (agen atau karyawan) untuk bertindak atas namanya, mendelegasikan

kekuasaan untuk membuat keputusan kepada agen.

Menurut Brigham dan Houston (2009:26) Hubungan Keagenan

(agency relationship) terjadi ketika satu atau lebih individu, yang disebut

18 sebagai agen, untuk melakukan sejumlah dan mendelegasikan kewenangan

untuk membuat keputusan kepada agent tersebut.

Sedangkan, menurut (Lukas Setia Atmaja, 2008 : 12), Dalam

manajemen keuangan, hubungan keagenan utama terjadi di antara pihak-pihak

berikut :

1) Pemegang Saham (Shareholders) dengan Manajer.

Problem keagenan (agency problem) antara pemegang saham

(shareholders) dengan manajer potensial terjadi bila manajemen tidak

memiliki saham mayoritas perusahaan. Pemegang saham tentu

menginginkan manajer bekerja dengan tujuan memaksimumkan

kemakmuran pemegang saham. Sebaliknya, manajer perusahaan bisa saja

bertindak tidak untuk memaksimumkan kemakmuran pemegang saham,

tetapi memaksimumkan kemakmuran mereka sendiri. Maka terjadilah

conflict of interest. Untuk meyakinkan bahwa manajer bekerja

sungguh-sungguh untuk kepentingan pemegang saham, pemegang saham harus

mengeluarkan biaya yang disebut agency cost yang meliputi :

pengeluaran untuk monitoring kegiatan manajer, pengeluaran untuk

membuat suatu struktur organisasi yang meminimalkan tindakan-tindakan

manajer yang tidak diingikan, serta opportunity cost yang timbul akibat

kondisi dimana manajer tidak dapat segera mengambil keputusan tanpa

19 Pengawasan secara total terhadap kegiatan para manajer akan

memecahkan masalah keagenan, tetapi dibutuhkan biaya yang mahal dan

kurang efisien. Solusi yang lebih baik adalah memberi suatu paket

kompensasi berupa gaji tetap ditambah bonus kepemilikan perusahaan

(saham perusahaan) jika kinerja mereka bagus. Selain itu, agency

problem antara pemegang saham dengan manajemen perusahaan dapat

dikurangi dengan cara : (1) kekhawatirkan untuk di-PHK karena kinerja

yang dinilai kurang memuaskan, dan (2) ketakutan mengalami hostile

take-over atau kondisi dimana perusahaan diambil alih secara paksa oleh

pihak lain. Kondisi ini mungkin terjadi jika nilai perusahaan turun karena

mis-management. Jika hostile take-over terjadi, biasanya manajemen

lama akan diganti karena dianggap sebagai sumber masalah.

2) Shareholders dengan Kreditor (Bondholders)

Agency problem juga muncul antara kreditor (pemberi hutang),

misalnya pemegang obligasi perusahaan (bondholders) dengan pemegang

saham (stockholders) yang diwakili oleh manajemen perusahaan. Adapun

penyebab konflik tersebut diantaranya :

a) Manajemen mengambil proyek-proyek yang resikonya lebih besar

daripada yang diperkirakan oleh kreditor, atau

b) Perusahaan meningkatkan jumlah hutang hingga mencapai tingkatan

20 Kedua tindakan diatas akan meningkatkan risiko financial

perusahaan, selanjutnya akan menurunkan nilai pasar hutang/obligasi

perusahaan yang belum jatuh tempo. Kreditur dirugikan jika perusahaan

mengambil proyek yang terlalu beresiko karena hal ini akan

meningkatkan risiko kebangkrutan perusahaan. Dilain pihak, jika proyek

beresiko tinggi tersebut memberikan hasil yang bagus, kompensasi yang

diterima kreditor (bunga) tidak ikut naik. Kreditur yang bijak akan

menyadari kondisi ini sehingga pada umumnya mereka akan membuat

rambu-rambu bagi pihak debitur. Rambu-rambu ini, disebut restrictive

debt covenant yaitu perjanjian hutang yang bersifat membatasi yang

disepakati bersama pada saat pinjaman diberikan. Termasuk didalamnya

pembatasan terhadap pembayaran dividen kepada para pemegang saham.

b. Pendekatan untuk mengurangi Agency Problem

Untuk meminimumkan agency problem dalam perusahaan,

diperlukan biaya yang disebut agency cost. Agency cost merupakan biaya

yang muncul karena menggunakan hutang dan melibatkan hubungan antara

stockholder dan bondsholders ( Dermawan Sjahrial, 2008 : 202). Jensen dan

Meckling (1976) dalam Etty M.Nasser (2008 : 2) mendefinisikan agency

cost sebagai jumlah dari : (1) pengeluaran biaya untuk monitoring oleh

pemilik (principal), dan (2) pengeluaran karena penggunaan hutang oleh

manajemen (agency) dan pengeluaran karena karena kehilangan

21

Jensen dan Meckling (1976) dalam Dermawan Sjahrial (2008 : 204),

keputusan struktur modal yang dilakukan oleh manajer adalah untuk

menyeimbangkan agency cost of debt dengan agency cost of equity. Untuk

mengatasi agency problem tersebut dapat di lakukan dengan beberapa cara,

yaitu (Farah Margaretha, 2009 : 5) :

1. Pendekatan dengan cara meningkatkan insider ownership. Menurut

pendekatan ini, agency problems bisa dikurangi bila manajer mempunyai

kepemilikan saham dalam perusahaan (Jensen dan Meckling, 1976).

Dengan adanya kepemilikan saham, maka insider akan merasakan

langsung manfaat dari keputusan yang diambilnya, demikian juga

kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan

yang salah. Dengan demikian, kepemilikan saham merupakan insentif

bagi para manajer dalam perusahaan untuk meningkatkan kinerja

perusahaan dan meningkatkan nilai perusahaan, juga menggunakan

hutang secara optimal sehingga akan meminimumkan agency cost.

2. Pendekatan pengawasan eksternal. Pendekatan ini dilakukan melalui

penggunaan hutang. Peningkatan penggunaan debt financing akan

mempengaruhi pemindahan equity capital. Jensen (1996) dalam Farah

Margareta (2008 : 5) menyatakan bahwa dengan adanya hutang dapat

digunakan untuk mengendalikan penggunaan free cash flow secara

berlebihan oleh manajemen, dengan demikian menghindari investasi yang

22 Peningkatan hutang tersebut dikaitkan dengan meningkatnya harga saham

perusahaan (Masulis,1988 dalam Tendi Haruman, 2008 : 153). Di sisi

lain, timbul masalah jika hutang yang tinggi tidak diikuti dengan

penggunaan yang hati-hati, karena adanya kecenderungan perilaku

opportunistic oleh insider, sehingga biaya keagenan akan semakin tinggi

dan pada akhirnya juga merugikan pemegang saham.

3. Instituonal investor sebagai monitoring agents. εoh’d, et al., (1998)

dalam Etty M. Nasser (2008 : 3) menyatakan bahwa bentuk distribusi

saham (shareholders dispersion) antara pemegang saham dari luar

(outside shareholders) yaitu institusional investors dapat mengurangi

agency cost. Karena kepemilikan mewakili suatu sumber kekuasaan

(source of power) yang dapat digunakan untuk mendukung atau

sebaliknya terhadap keberadaan manajemen, maka konsentrasi atau

penyebaran kekuasaan menjadi suatu hal yang relevan. Adanya

kepemilikan oleh investor – investor institusional seperti bank, asuransi,

perusahaan investasi dan kepemilikan oleh institusi lain dalam bentuk

perusahaan akan mendorong peningkatan pengawasan yang lebih optimal

terhadap kinerja insiders.

4. Dengan Mekanisme Pembayaran Dividen

Dengan menggunakan mekanisme pembayaran dividen, menurut Rozeff

(1982) seperti yang dikutif dalam Tendi Haruman (2008 : 151) masalah

23 pembayaran dividen. Dividen disini berperan sebagai salah satu bentuk

penawaran distribusi pendapatan, karena menurut A. W. Djabid (2009 :

250) dengan pembayaran dividen pemegang saham melihat bahwa

pengelola perusahaan sudah melakukan tindakan yang sesuai dengan

keinginan mereka, sehingga akan mengurangi konflik keagenan. Tetapi

disisi lain pembayaran dividen akan juga menimbulkan biaya dari

sumber internal perusahaan yang tidak lagi banyak untuk memenuhi

kebutuhan investasi perusahaan, sehingga mendorong pengelola

perusahaan untuk memenuhi kebutuhan dananya dari pihak eksternal

guna mengisi kembali dana yang telah dikeluarkan dalam bentuk

dividen.

2. Nilai Perusahaan

Beberapa konsep nilai yang menjelaskan nilai suatu perusahaan adalah :

nilai nominal, nilai pasar, nilai intrinsic, nilai buku dan nilai liquidasi (Keown,

2007 : 849).

Nilai nominal adalah nilai yang tercantum secara formal dalam

anggaran dasar perseroan, disebut secara eksplisit dalam neraca perusahaan,

dan juga ditulis jelas dalam surat saham kolektif. Nilai pasar, sering juga

disebut kurs adalah harga yang terjadi dari proses tawar-menawar dipasar

saham. Nilai intrinsic, merupakan konsep yang paling abstrak, karena mengacu

pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai

24 perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan

keuntungan di kemudian hari. Sedangkan nilai buku adalah nilai perusahaan

yang dihitung dengan dasar konsep akuntansi. Secara sederhana dihitung

dengan cara membagi selisih antara total aktiva dan total hutang dengan jumlah

saham yang beredar. Nilai likuidasi, adalah nilai jual seluruh asset perusahaan

setelah dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian para pemegang saham. Nilai likuidasi bisa di hitung dengan

cara yang sama dengan menghitung nilai buku, yaitu berdasarkan neraca

proforma yang disiapkan ketika suatu perusahaan akan dilikuidasi.

Jika mekanisme pasar berfungsi dengan baik, maka harga saham tidak

mungkin berada di bawah nilai likuidasi. Karena nilai likuidasi ini hanya

dihitung bila perusahaan akan dilikuidasi maka investor bisa menggunakan nilai

buku sebagai alat pengganti untuk tujuan yang sama yaitu memperkirakan batas

bawah harga saham. Namun demikian ada beberapa catatan yang harus

diperhatikan dalam memahami konsep nilai buku ini. Pertama, sebagian besar

asset dinilai dengan nilai historis, karena itu pada beberapa asset nilai jualnya

bisa jauh lebih tinggi dari nilai bukunya. Kedua, di dalam asset kadang terdapat

aktiva tak berwujud, yang dalam likuidasi sering tidak memiliki nilai jual.

Ketiga, nilai buku sangan dipengaruhi oleh metode dan estimasi akuntansi

seperti metode penyusutan aktiva tetap, metode penilaian persediaan, dan

lain-lain. Dengan demikian nilai buku sulit digunakan sebagi metode untuk

25 sebagi alat untuk menentukan nilai perusahaan. Hal ini karena sangat sulit

untuk menentukan nilai intrinsic suatu perusahaan, karena untuk menentukan

nilai intrinsic perusahaan oarng membutuhkan kemampuan mengindetifikasi

variabel-variabel signifikan yang menentukan keuntungan suatu perusahaan,

dan variabel ini berbeda antara satu perusahaan dengan perusahaan lain. Karena

itulah, maka nilai pasar (market value) digunakan dengan alasan kemudahan

data didasarkan pada penilaian moderat.

Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran

pemegang saham juga akan meningkat. Kekayaan pemegang saham dan

perusahan direpresentasikan oleh harga pasar dari saham yang merupakan

cerminan dari keputusan investasi, kebijakan dividen, dan keputusan pendanaan

(Brigham dan Houston, 2009:19).

Dalam penelitian ini rasio yang digunakan adalah rasio nilai pasar,

seperti yang di jelaskan di atas. Menurut Mamduh M. Hanafi (2008:840) rasio

pasar adalah rasio yang mengukur harga pasar relatif terhadap nilai buku. Sudut

pandang dari rasio ini lebih banyak berdasar pada sudut investor meskipun

pihak manajemen juga berkepentingan terhadap rasio-rasio ini.

Sedangkan menurut Brigham dan Houston (2009 : 110) rasio nilai pasar

(market value ratio), akan menghubungkan harga saham perusahaan pada laba,

26 indikasi kepada manajemen mengenai apa yang dipikirkan oleh para investor

tentang kinerja masa lalu dan prospek perusahaan dimasa mendatang.

Nilai perusahaan atau harga dipengaruhi oleh beberapa factor, antara

lain :

a. Proyeksi Laba (Profitabilitas)

Investor pada umumnya melakukan investasi pada perusahaan yang

mempunyai profit atau laba cukup baik dan mempunyai prospek yang cukup

cerah dimasa datang, maka investor mau melakukan investasi pada

perusahaan tersebut sehingga akan mempengaruhi harga saham perusahaan.

b. Earning per Share

Sebagai seorang investor yang melakukan investasi pada perusahaan,

akan menerima laba atas saham yang dimiliki. Semakin tinggi laba per

saham yang diberikan oleh perusahaan, maka tingkat pengembalian akan

baik sehingga mendorong investor melakukan investasi yang lebih besar

lagi, yang pada akhirnya akan meningkatkan nilai perusahaan.

c. Tingkat Resiko Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan

tinggi, juga akan mempengaruhi harga saham perusahaan. Biasanya semakin

tinggi resiko, maka tingkat pengembalian yang diharapkan investor akan

27 d. Kebijakan Pembagian Dividen

Perusahaan dalam mengalokasikan laba usahanya memiliki dua

alternatif, yaitu apakah laba akan dibagikan dalam bentuk dividen kepada

para pemegang atau laba akan ditahan untuk membiayai investasi

mendatang. Disinilah perusahan dituntut untuk dapat mebuat kebijakan

dividen yang tepat.

Indikator-indikator yang mempengaruhi nilai perusahaan diantaranya

adalah :

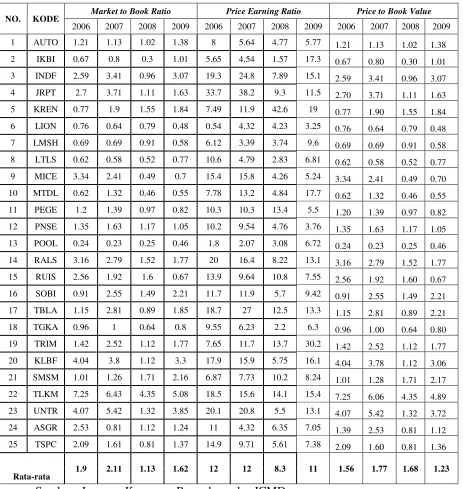

1) Market to Book Ratio (MBR).

Market to book ratio (MBR) merupakan perbandingan antara

harga pasar perlembar saham terhadap nilai buku equitas perlembar

saham (Brigham and Houston, 2009 : 112), MBR ini memberikan

indikasi tentang bagaimana investor memandang suatu perusahaan.

Perusahaan yang tingkat pengembalian atas ekuitasnya relatif tinggi

biasanya menjual sahamnya dengan penggandaan nilai buku yang lebih

tinggi daripada perusahaan lain yang tingkat pengembaliannya rendah.

2) Price Earning Ratio (P/E)

Price Earning Ratio (P/E) merupakan rasio harga pasar persaham

terhadap terhadap laba persaham (Mamduh Hanafi, 2008 : 85). Rasio ini

menunjukan berapa dolar / rupiah yang harus dibayar investor untuk

setiap $1 laba periode berjalan (Brigham dan Houston, 2009 : 110).

28 untuk tumbuh sehingga dapat meningkatkan nilai perusahaan, sedangkan

dari segi investor (Mamduh Hanafi, 2008 : 85).

Price Earning Ratio (PER) menurut Brigham dan Weston

(2001:305) adalah rasio harga per saham terhadap laba per saham. Rasio

ini menunjukkan berapa Rupiah yang harus dibayarkan oleh investor

untuk setiap Rp 1 laba periode berjalan.

Menurut Arief Sugiono (2009:84) Rasio Price Earning Ratio

(PER) diperoleh dari harga pasar saham biasa dibagi dengan laba per

saham sehingga semakin tinggi rasio ini akan mengindikasikan bahwa

kinerja perusahaan dengan semakin baik.

Price Earning Ratio merupakan suatu rasio yang lazim dipakai

untuk mengukur harga pasar (market price) setiap lembar saham biasa

dengan laba per lembar saham (Simamora, 2000:531).

Brigham dan Houston (2001:110) menyebutkan bahwa PER

menunjukkan berapa banyak jumlah uang yang dikeluarkan oleh para

investor untuk membayar setiap Dolar laba yang dilaporkan.

Sedangkan Desmond Wira (2011:76) mendefinisikan bahwa Price

Earning Ratio (PER) adalah rasio yang dihitung dengan membagi harga

29 (PER) menggambarkan seberapa banyak investor berani menghargai

saham itu.

Angka rasio ini digunakan oleh para investor untuk memprediksi

kemampuan perusahaan dalam menghasilkan laba (earning power) di

masa mendatang (Dwi Prastowo, 2002:96). PER menjadi rendah nilainya

bisa karena harga saham cenderung semakin turun atau karena

meningkatnya laba bersih perusahaan. Penafsiran terhadap rasio ini juga

dipengaruhi oleh persepsi pemodal terhadap kualitas perusahaan dan

trend pendapatannya, risiko relatif, penggunaan metode akuntansi

alternatif dan faktor-faktor lain.

Adler Haymans Manurung (2004:27) menyatakan bahwa PER

dapat digunakan untuk berbagai pihak atau investor untuk membeli

saham. Investor akan membeli suatu saham perusahaan dengan PER yang

kecil, karena PER yang kecil menggunakan laba bersih per saham yang

cukup tinggi dan harga yang rendah.

Gregorius Sihombing (2008:87) PER adalah perbandingan harga

sebuah saham dengan laba bersih untuk setiap lembar saham perusahaan

itu. PER merupakan suatu ukuran murah dan mahalnya harga sebuah

saham jika dibandingkan dengan harga saham lainnya untuk suatu

30

Toto Prihadi (2010:232) PER adalah indikator yang mengukur

besar nilai (value) yang diapresiasi oleh investor terhadap nilai

perusahaan.

3) Prive to Book Value (PBV)

PBV atau rasio harga per nilai buku merupakan hubungan antara

harga pasar saham dengan nilai buku per lembar saham (Jones, 2000:

274).

Rasio Price to Book Value (PBV) merupakan rasio untuk

mengukur kinerja keuangan perusahaan. Rasio ini mengukur nilai yang

diberikan pasar keuangan kepada manajemen dan organisasi sebagai

perusahaan yang terus tumbuh. Rasio PBV merupakan perbandingan

antara harga saham dengan nilai buku ekuitas.

3. Kebijakan Dividen

Kebijakan dividen merupakan keputusan keuangan yang berkaitan

dengan penentuan berapa besarnya laba yang tersedia bagi para pemegang

saham biasa yang dibagikan yang dibagikan kepada para pemegang

saham biasa sebagai dividen dan berapa banyak jumlah yang ditahan

sering disebut dengan kebijakan dividen (Warsono, 2003 : 271). Rasio

pembayaran dividen (Dividen payout Ratio) menentukan jumlah laba

31 ditahan, maka semakin dikit jumlah laba yang dialokasikan untuk

pembayaran dividen.

Rasio antara dividen dan laba bersih sering disebut sebagai

dividend payout ratio (DPR). Karena kelebihan laba bersih di atas dividen

itu menjadi laba ditahan maka keputusan DPR inclusive dengan

keputusan mengenai laba ditahan (Suwaldiman dan Aziz, 2006:).

Sepintas, para pemegang saham akan merasa senang apabila bagian dari

laba bersih yang dibagikan sebagai dividen ini semakin besar. Akan

tetapi, apabila DPR ini semakin besar, berarti laba ditahan semakin

menciut. Dengan demikian, keputusan dividen akan mengacu pada suatu

kebijakan dividen (dividend policy) yang optimal terutama disesuaikan

dengan konsep tujuan memaksimumkan nilai perusahaan.

Ahmad Rodoni dan Herni Ali (2010 : 125) mengatakan bahwa

kebijakan dividen yang optimal (optimal dividend policy) perusahan

adalah kebijakan yang menciptakan keseimbangan di antara dividen saat

ini dan pertumbuhan perusahaan di masa yang akan datang yang

memaksimalkan nilai perusahaan.

Menurut agency theory (Jansen and Mackling : 1976) dalam

Farah Margaretha (2009 : 5) salah satu pendekatan untuk

meminimumkan agency problem adalah dengan mekanisme pembayaran

32

εenurut Rozeff (198β) dan εoh’d et.al,. (1998) dalam Tendi

Haruman (2008 : 151) masalah keagenan dapat diturunkan dengan

mekanisme pembayaran dividen, karena dengan pembayaran dividen

pemegang saham melihat bahwa pengelola perusahaan telah melakukan

tindakan yang sesuai dengan keinginan mereka, sehingga akan

mengurangi konflik keagenan. Selain agency theory, terdapat beberapa

teori yang menjelaskan mengenai kebijakan dividen, antara lain

(Dermawan Sjahrial, 2008 : 311) :

a. Teori Dividen Tidak Relevan dari Modigliani dan Miller

Modigliani dan Miller (MM) berpendapat, nilai suatu perusahaan

tidak ditentukan oleh besar kecilnya Dividen Payout Ratio, tapi

ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko

perusahaan. Jadi menurut MM, dividen tidak relevan untuk

diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang

saham. Menurut MM kenaikan nilai perusahaan dipengaruhi oleh

kemampuan perusahaan untuk mendapatkan keuntungan atau earning

power dari asset perusahaan.

b. Teori The Bird in The Hand

Gordon dan Litner menyatakan bahwa biaya modal sendiri

perusahaan akan naik jika dividen payout rendah karena investor lebih

33 memandang dividen yield lebih pasti daripada capital gains. Perlu diingat

bahwa dilihat dari sisi investor, biaya modal sendiri dari laba ditahan (Ks)

adalah tingkat keuntungan yang disayratkan investor pada saham. Ks

adalah keuntungan dari capital gains (capital gains yield) ditambah

keuntungan dari capital gains (capital gains yield). Menurut MM

pendapat ini merupakan suatu kesalahan karena pada akhirnya investor

akan kembali menginvestasikan dividen yang diterima pada perusahaan

yang sama atau perusahaan yang memiliki resiko yang hampir sama

(Abdul Halim, 2005:124).

c. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswarmy.

Menyatakan bahwa karena ada pajak terhadap keuntungan dividen dan

capital gains, para investor lebih menyukai capital gains karena dapat

menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu

tingkat keuntungan yang lebih tinggi pada saham yang memberikan

dividen yield tinggi, capital gains yield rendah dari pada saham dengan

dividen yield rendah, capital gains yield tinggi.

d. Teori Signaling Hypothesis

Terdapat bukti empiris bahwa jika ada kenaikan dividen, sering

diikuti dengan kenaikan harga saham. Sebaliknya penurunan dividen pada

34 dianggap sebagai bukti bahwa para investor lebih menyukai dividen dari

pada capital gains. Seperti teori dividen yang lain, teori signaling

hypothesis ini juga sulit dibuktikan secara empiris. Adalah nyata bahwa

perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan

apakah kenaikan dan penurunan harga setelah adanya kenaikan dan

penurunan dividen semata-mata disebabkan oleh efek sinyal atau

disebabkan karena efek sinyal dan preferensi terhadap dividen.

e. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok (clientele) pemegang

saham yang berbeda akan memiliki preferensi yang berbeda terhadap

kebijakan dividen perusahaan. Kelompok pemegang saham yang

membutuhkan penghasilan pada saat ini lebih menyukai suatu Dividen

Payout Ratio yang tinggi. Sebaliknya kelompok pemegang saham yang

tidak begitu membutuhkan uang saat ini lebih senang jika perusahaan

menahan sebagian besar laba bersih perusahaan. Kelompok pemegang

saham yang membutuhkan penghasilan pada saat ini akan lebih menyukai

suatu dividend payout ratio (DPR) yang tinggi. Sebaliknya, kelompok

pemegang saham yang tidak begitu membutuhkan uang saat ini akan

lebih senang jika perusahaan menahan sebagian laba bersih perusahaan

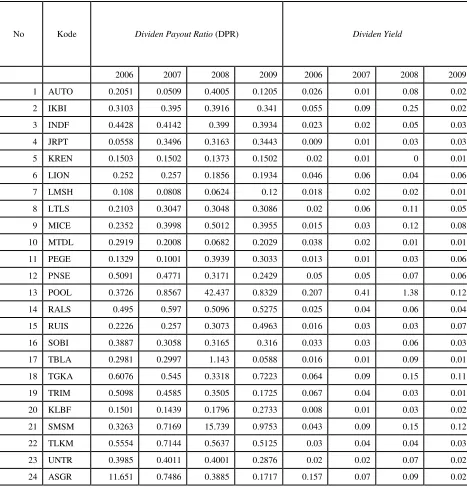

35 Adapun rasio yang digunakan sebagai indikator dari kebijakan

dividen adalah Dividen Payout Ratio (DPR) dan Dividend Yield (DY).

Dividen Payout Ratio (DPR) merupakan rasio yang memperlihatkan

bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada

investor. Rasio ini diukur dengan membagi jumlah dividen perlembar

saham dengan laba perlembar saham. Perusaahaan yang mempunyai

tingkat pertumbuhan yang tinggi akan mempunyai rasio pembayaran

dividen yang rendah, sebaliknya perusahaan yang tingkat

pertumbuhannya rendah akan mempunyai rasio yang tinggi (Mamduh

Hanafi, 2009:86). Dividend Yield merupakan rasio dari dividend per

share terhadap share price dan merefleksikan berapa tingkat pendapatan

/ yield berupa dividen yang diperoleh dari investasi terhadap per lembar

saham perusahaan. Indikator ini mengindikasikan besarnya dividen yang

didistribusikan kepada pemegang saham relatif terhadap harga pasar

saham perusahaan (Barclay, et al., 1995 dan Sprenman & Gantenbein,

2001) dalam Bambang Sugeng (2009:43).

Menurut Mamduh Hanafi (2008 : 85), dari segi investor, rasio

dividen yield sangat berarti karena dividen yield merupakan sebagian dari

total return yang akan diperoleh investor. Bagian return yang lain adalah

capital gains, yang diperoleh dari selisih positif antara harga jual dengan

harga beli. Biasanya perusahaan yang mempunyai prospek pertumbuhan

36 sebagian besar akan diinvestasikan kembali, dan juga karena harga

dividen yang tinggi (PER yang tinggi) yang mengakibatkan dividen yield

akan menjadi kecil. Sebaliknya, perusahaan yang mempunyai prospek

pertumbuhan yang rendah akan memberikan dividen yang tinggi dan

dengan demikian mempunyai dividen yield yang rendah pula .

Ahmad Rodoni dan Herni Ali (2010:125) menyatakan setiap

perubahan dalam kebijakan pembayaran dividen akan memiliki dua

dampak yang berlawanan yaitu apabila dividen akan dibayarkan semua,

maka keputusan cadangan terabaikan dan sebaliknya apabila laba akan

ditahan semua kepentingan pemegang saham akan uang kas akan

terabaikan. Untuk menjaga kedua kepentingan tersebut, maka manajer

dapat menempuh kebijakan yang optimal. Kebijakan dividen yang

optimal merupakan kebijakan yang menciptakan keseimbangan antara

dividen saat ini dan pertumbuhan dimasa yang akan datang, sehingga

dapat dimaksimumkan laba dan mempengaruhi nilai perusahaan.

Dividen Yield merupakan salah satu dari market value ratio, rasio

ini merupakan perbandingan antara dividen per lembar saham terhadap

harga saham (Lukas Setia Atmaja, 2008 : 417).

4. Struktur Modal

Menurut Eugene F. Brigham dan Joel F.Houston (2001:5),

struktur modal adalah bauran dari utang, saham preferen, dan saham biasa

37

James C. Van Horne (2005:232), mendefinisikan struktur modal sebagai

berikut : Struktur modal adalah bauran atau proporsi pendanaan permanen

jangka panjang perusahaan yang diwakili oleh hutang, saham preferen,

dan ekuitas saham biasa.

Menurut Ahmad Rodoni dan Indoyama Nasaruddin (2007:45),

struktur modal (capital structure) adalah sesuatu yang berkaitan dengan

struktur pembelanjaan permanen perusahaan yang terdiri dari hutang

jangka panjang dan modal sendiri. Selain itu, menurut Bambang Riyanto

(2008:22), struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal

sendiri.

Dan menurut Dilek Teker, Ozlem Tasseven, dan Ayca Tukel

(2009:179), The Capital Structure of a company consist of a particular

combination of debt and equity issues to relieve potential pressures on its

long term financing.

Frank J. Fabozzi dan Pamela P. Peterson (2003:583),

mendefinisikan struktur modal sebagai berikut : The Combination of debt

and equity used to finance it a firms projects is referred to as its capital

structure. Selain itu, menurut Ross et.all (2003:6), Capital structure : the

38 Pengertian struktur modal menurut Bambang Riyanto (2001:145)

adalah perimbangan atau perbandingan antar jumlah hutang jangka

panjang dengan modal sendiri. Oleh karena itu, struktur modal di proxy

dengan Debt to Equity Ratio (DER), yang merupakan perbandingan

antara total hutang terhadap modal sendiri.

Struktur modal ini merupakan masalah penting bagi perusahaan

karena baik atau buruknya struktur modal akan mempunyai efek langsung

terhadap posisi keuangan perusahaan. Struktur modal yang dapat

memaksimumkan nilai perusahaan atau harga saham adalah struktur

modal yang optimal.

Sedangkan menurut James C. Van Horne (2005:237), struktur

modal optimal adalah struktur modal yang meminimalkan biaya modal

perusahaan dan karenanya memaksimumkan nilai perusahaan.

Struktur modal turut memadukan sumber dana permanen yang

digunakan perusahaan untuk memaksimumkan nilai perusahaan (Harmiza

dan Yudhanta,2008:56).

Yang menjadi permasalahan dari struktur modal adalah bagaimana

perusahaan dengan cepat memadukan komposisi dana permanen yang

digunakannya dengan mencari paduan dana yang dapat meminimumkan