PROVINSI DAERAH KHUSUS IBUKOTA (DKI) JAKARTA

Skripsi

DiajukanKepadaFakulktasDakwahdanIlmuKomunikasiuntukMemenuhiSyarat-syaratMencapaiGelarSarjanaKomunikasi Islam (S.Kom.I)

Oleh:

DINI NURANI LARASATI

1111053000016

KONSENTRASI MANAJEMEN ZISWAF

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan untuk memperoleh gelar Sarjana Komunikasi Islam (S.Kom.I) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari saya terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Ciputat, 11 Juni 2015

i

Dini Nurani Larasati, 1111053000016, Respon Mustahik Terhadap Kinerja Amil Pada Badan Amil Zakat Infaq Shadaqah Daerah Khusus Ibukota Jakarta

di bawah bimbingan Ir. Noor Bekti Negoro, SE, M.Si.

Permasalah-permasalah sosial di Ibukota mengalami peningkatan. meskipun Jakarta merupakan Ibukota Negara, bukan berarti tidak mengalami kesulitan perekonomian dan masalah-masalah sosial lainya. Seluruh lapisan elemen masyarakat sangat dibutuhkan uluran tangannya untuk memperbaiki permasalahan yang semakin kompleks ini. Dalam hal ini, dengan dana zakat masalah perekonomian dan masalah-masalah sosial lainnya dapat membantu menyelesaikannya. Akan tetapi, jika zakat tidak dikelola dengan baik, tidak dengan manajemen yang terorganisir, bahkan amil yang tidak professional, semua itu tidak optimal dan maksimal.

Berdasarkan permasalahan di atas, timbul beberapa pertanyaan, yaitu : Bagaimana respon mustahik terhadap kinerja amil ? Apakah ada perbedaan yang signifikan berdasarkan jenis kelamin dan tingkat usia terhadap kinerja amil ?

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis deskriptif yang bertujuan untuk mengetahui seberapa besar respon mustahik terhadap kinerja amil pada BAZIS Provinsi DKI Jakarta dengan pengumpulan data menggunakan instrument berbentuk kuesioner.

Dari analisa data dapat diketahui bahwa respon positif lebih dominan dari pada respon negatif. Secara keseluruhan respon tinggi dengan jumlah responden sebanyak 42 mustahik atau 51.3%. Sedangkan respon rendah sebanyak 39 mustahik atau 47.5%. Untuk respon sedang sebanyak 1 mustahik atau 1.2%. Perbedaan respon dilihat dari aspek jenis kelamin dan tingkat usia mustahik tidak berpengaruh terhadap kinerja amil.

ii Assalamu’alaikum Wr. Wb

Puji syukur kepada Allah SWT yang telah memberikan begitu banyak nikmat, diantaranya nikmat iman, Islam, dan kesehatan sehingga penulis dapat menyusun dan menyelesaikan skripsi ini sesuai dengan target waktu yang diharapkan. Shalawat serta salam marilah kita panjatkan kepada junjungan Nabi besar kita, Muhammad SAW, juga kepada keluarganya, para sahabatnya, serta para umatnya hingga akhir zaman nanti. Amiin.

Alhamdulillahhirabbil’alamin, akhirnya penulis dapat menyelesaikan skripsi

ini, yang berjudul “Respon Mustahik Terhadap Kinerja Amil Pada Badan Amil Zakat Infaq Shadaqah (BAZIS) Provinsi Daerah Khusus Ibukota

(DKI) Jakarta”, yang disusun untuk memenuhi persyaratan dalam memperoleh

gelar Starata 1 (S1) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama masa penelitian, penyusunan, penulisan, dan sampai masa penyelesaian skripsi ini, penulis banyak mendapat bantuan dan dukungan dari berbagai pihak, baik dari keluarga, sahabat, teman, maupun dari berbagai pihak lainnya yang telah banyak berjasa dan mendukung bagi penulis. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada :

iii Manajemen Dakwah.

3. Ir. Noor Bekti Negoro, SE., M.Si selaku Dosen Pembimbing yang telah membimbing, mengarahkan, dan menyemangati penulis untuk dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Terima kasih banyak atas semuanya.

4. Tim penguji sidang skripsi pada tanggal 11 Juni 2015. Drs. Cecep Castrawijaya, MA., MM., sebagai ketua sidang, H. Mulkannasir, BA, S.Pd., MM., selaku sekretaris sidang, Drs. H. Hasanuddin Ibnu Hibban, MA., selaku penguji I, Drs. H. Sungaidi, MA., selaku penguji II.

5. Drs. H. Mahmud Jalal, MA selaku Dosen Pembimbing Akademik, serta seluruh dosen pengajar Fakultas Ilmu Dakwah dan Ilmu Komunikasi. Terima kasih atas ilmu-ilmu yang telah diberikan.

6. Keluarga besar BAZIS Provinsi DKI Jakarta, yang telah memberikan izin, dukungan, bantuan, arahan, saran kepada penulis dalam menyelesaikan skripsi ini.

7. Ayahanda Sulaeman Rasidi dan Ibunda Sugiati yang selalu memberikan kasih sayang tiada batas, dukungan, semangat, arahan, serta selalu percaya pada penulis dalam menyelesaikan perkuliahan dan skripsi ini. Semoga selalu dalam lindungan Allah SWT. Amiin.

iv tahun terakhir.

10.Teman-teman seperjuangan konsentrasi ZISWAF, terima kasih sudah menghiasi dalam hidup.

11.Teman-teman seangkatan Manajemen Dakwah 2011yang namanya tidak bisa penulis sebutkan satu persatu. Semoga silaturahmi kita tetap terjaga. Amiin.

Akhirnya penulis mengucapkan syukur dan terima kasih atas segalanya, dan mohon maaf bila ada kata dan perbuatan penulis lakukan, baik yang disengaja maupun tidak. Semoga skripsi ini dapat bermanfaat bagi semua pihak tanpa terkecuali.

Billahitaufikwalhidayah

Wassalamu’alaikum Wr. Wb.

Depok, 12 Juni 2015

v

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...v

DAFTAR TABEL...viii

DAFTAR GAMBAR………...ix

BAB I PENDAHULUAN A. Latar Belakang Masalah…...1

B. Batasan Masalah...6

C. Perumusan Masalah...7

D. Tujuan Penelitian dan Manfaat Penelitian...7

1. Tujuan Penelitian...7

2. Manfaat Penelitian...8

E. Tinjauan Pustaka...8

F. Sistematika Penulisan...9

BAB II LANDASAN TEORI A. Konsep Respon Mustahik...12

1. Definisi Respon...12

2. Definisi Mustahik...15

B. Konsep Kinerja Amil………...17

1. Definisi Kinerja...17

vi

A. Pendekatan dan Metode Penelitian…...25

B. Penentuan Lokasi...25

C. Populasi dan Sampel...26

1. Populasi...27

2. Sampel...27

D. Teknik Pengumpulan Data...28

E. Suber Data...30

F. Definisi Operasional Variabel Penelitian...30

G. Uji Validitas dan Uji Reliabilitas...32

H. Metode Analisis Data...34

BAB IV GAMBARAN UMUM BAZIS PROVINSI DKI JAKARTA A. Profil BAZIS Provinsi DKI Jakarta...37

1. Tujuan, Visi, Misi...40

2. Dasar Hukum...41

B. Tugas Pokok dan Fungsi...43

C. Struktur Organisasi...45

D. Program BAZIS Provinsi DKI Jakarta...47

BAB V TEMUAN DAN ANALISA DATA A. Analisa Data...50

1. Strategi Pengelolaan...50

2. Motivasi dan Kontrol...51

vii

Jakarta...58

1. Respon Responden Mengenai Bentuk Fisik...59

2. Respon Responden Mengenai Keandalan...60

3. Respon Responden Mengenai Daya Tanggap...61

4. Respon Responden Mengenai Jaminan...62

5. Respon Responden Mengenai Empati...63

BAB VI PENUTUP A. Kesimpulan...70

B. Saran...71

DAFTAR PUSTAKA...72

viii

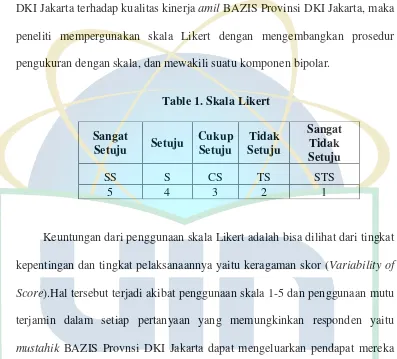

Tabel 1. Skala Likert...29

Tabel 2. Definisi Operasional dan Indikator Penelitian...31

Tabel 3. Blu Pint Skala Independen (Sebelum Uji Validitas) ...33

Tabel 4. Blue Print Skala Independen (Setelah Uji Validitas) ...34

Tabel 5. Struktur Organisasi BAZIS Provinsi DKI Jakarta...45

Tabel 6. Karakteristik Responden Berdasarkan Usia...56

Tabel 7. Karakteristik Responden Berdasarkan Pekerjaan...57

Tabel 8. Karakteristik Responden Berdasarkan Jenis Kelamin...58

Tabel 9. Respon Mustahik Terhadap Kinerja Amil...59

Tabel 10. Respon Mustahik Terhadap Kinerja Amil...60

Tabel 11. Respon Mustahik Terhadap Kinerja Amil...61

Tabel 12. Respon Mustahik Terhadap Kinerja Amil...62

Tabel 13. Respon Mustahik Terhadap Kinerja Amil...63

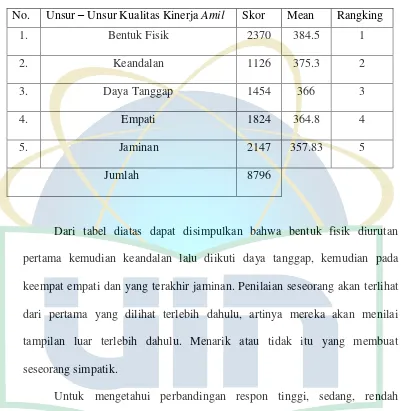

Tabel 14. Perbandingan Unsur-Unsur Kinerja Amil...65

Tabel 15. Perbandingan Tingkat Respon Mustahik...65

Tabel 16. Tabel Chi – Square Jenis Kelamin...66

ix

Gambar 1. Teori S –R………...14

1

PENDAHULUAN

A. Latar Belakang Masalah

Meskipun berada di Ibukota Negara, penduduk Jakarta tidak otomatis bebas dari kemiskinan dan masalah-masalah sosial lainnya. Pada tahun 2004 penduduk Jakarta berjumlah sekitar 8.5 juta jiwa. Bedasarkan data Badan Pusat Statistik (BPS) Provinsi DKI Jakarta, dengan tolak ukur Upah Minimum Regional, pada tahun tersebut penduduk miskin Jakarta berjumlah 370.898 jiwa dengan 91.468 jiwa rumah tangga miskin. Angka menunjukkan peningkatan 17% dari tahun sebelumnya.1

Betapapun juga, meski permasalahan-permasalahan sosial mengalami peningkatan, bukan berarti tak ada jalan untuk menyelesaikannya. Satu hal, upaya tersebut dilakukan kerja sama dengan elemen-elemen masyarakat. Hal ini tidak bisa ditawar-tawar lagi, karena permasalahan sosial yang ada sangatlah kompleks. Ada kesalingterkaitan antara satu dengan yang lainnya.

Zakat, ialah nama atau sebutan dari suatu hak Allah Ta’ala yang

dikeluarkan seseorang kepada fakir miskin. Dinamakan zakat, karena didalamnya terkandung harapan untuk beroleh berkat, membersihkan jiwa dan memupuknya dengan berbagai kebajikan. Zakat merupakan salah satu dari rukun Islam yang lima, dan disebut beriringan dengan shalat pada 82 ayat.

1

maupun dengan Sunnah Rasul-Nya serta Ijma’ dari umatnya. Kata-kata zakat itu, aslinya ialah tumbuh, suci dan berkah,2 Firman Allah :

Artinya: “Pungutlah zakat dari harta benda mereka, yang akan membersihkan dan menyucikan mereka!” (At-Taubah:103)

Zakat memiliki banyak hikmah, baik yang berkaitan dengan sang khalik maupun hubungan sosial kemasyarakatan di antara manusia. Dengan zakat dapat menolong, membantu, membina dan membangun kaum dhuafa yang lemah dengan materi sekedar untuk memenuhi kebutuhan pokok hidupnya. Dengan kondisi tersebut mereka akan mampu melaksanakan kewajibannya terhadap Allah SWT.

Zakat memiliki dimensi yang sangat luas bagi manusia. Zakat tidak saja memiliki dimensi ketuhanan, tetapi juga memiliki dimensi kemanusiaan yang sangat kuat. Zakat membuktikan bahwa hubungan kemanusiaan, yaitu saling tolong-menolong antar sesama manusia, dibangun di atas nilai-nilai fondasi ketuhanan. Zakat menjadi bukti bahwa Islam bukanlah agama yang melupakan kehidupan dunia semata, melainkan kehidupan dunia dan akhirat

2

umat Islam.3

Selain itu juga dengan zakat dapat mewujudkan tatanan masyarakat yang sejahtera karena hubungan seseorang dengan yang lainnya menjadi rukun, damai dam harmonis yang akhirnya dapat menciptakan situasi yang tentram, aman lahir batin. Dalam masyarakat seperti itu tidak akan ada lagi kekhawatiran akan hidupnya kembali bahaya komunisme (atheis) dan paham atau ajaran yang sesat dan menyesatkan. Sebab dengan fungsi ganda zakat, persoalan yang dihadapi kapitalisme dan sosialisme dengan sendirinya sudah terjawab. Akhirnya dengan sesuai janji Allah Swt, akan terciptalah sebuah masyarakat yang baldatun thayyibatun wa Rabbun Ghafur.4

Lembaga zakat merupakan lembaga dakwah Islam yang mengandung nilai sosial ekonomi yang memiliki peran dan fungsi penting dan strategis untuk perwujudan keadilan sosial dalam agama Islam, apabila dikelola dan dikembangkan dengan baik dan tepat guna. Pada umumnya lembaga pengelola zakat telah mendayagunakan dana zakat untuk hal-hal yang memberikan manfaat bagi masyarakat yang tak mampu terutama diperuntukkan bagi masyarakat lapisan bawah (kaum dhuafa) agar mereka memiliki kemandirian ekonomi secara bertahap diperbaiki kualitas hidupnya menjadi terangkat ke tingkat yang layak. Lembaga pengelola zakat juga telah ikut berperan dalam program pemberdayaan Usaha kecil, Menengah dan Mikro.

3 Iqbalkautsar.blogspot.com, diakses pada hari jum’at,

14 November 2014, pukul: 13.10WIB

4Ali Mustafa Ya’kub,

membuktikan bahwa potensi zakat dewasa ini cukup tinggi, Menteri Agama RI ketika itu dijabat oleh Said Agil Husein Al-Munawwar menyatakan bahwa potensi dana zakat di Indonesia pertahun mencapai Rp. 7,5 Triliun, sementara hasil survey yang dilakukan PIRAC mengenai pola dan kecenderungan masyarakat berzakat di 11 kota besar menyebutkan bahwa nilai zakat per muzakki sebesar Rp.124.200/tahun. Sedangkan nilai zakat yang dibayarkan berkisar antara Rp.44.000,- sampai Rp.339.000,- pertahun. Dari data tersebut PIRAC memperkirakan jumlah dana ZIS yang digalang Indonesia pertahun berjumlah sekitar Rp.4 triliun.5

Potensi demikian tampaknya belum bisa dioptimalkan dengan baik oleh lembaga sosial keagamaan khususnya yang bergerak dibidang pengelolaan zakat, pengelolaan zakat masih banyak dilakukan secara tradisional baik dalam pengumpulan maupun dalam pendistribusian. Padahal jika potensi umat itu dapat dikelola dengan baik tentu sangat membantu dalam pembangunan sosial.

Oleh karena itu, optimalisasi fungsi dan peran lembaga zakat dianggap penting untuk dilakukan. LPZ dituntut untuk selalu memperbaiki kualitas kinerja para amilin, agar mendapat kepercayaan publik. Kinerja para amil mungkin dapat mencapai tujuan dan sasaran seperti diharapkan, namun dapat pula tidak mencapai harapan. Perbaikan terhadap kinerja harus dilakukan karena prestasi kerja yang dicapai tidak seperti diharapkan. Dengan

5

dicapai dengan lebih baik.

Perbaikan kinerja harus pula dilakukan walaupun para amilin, atau LPZ telah mampu mencapai prestasi kerja yang diharapkan, karena dengan begitu LPZ maupun para amil dimasa depan dapat menetapkan target kuantitatif yang lebih tinggi atau dengan kualitas yang lebih tinggi.

Dengan cara pendekatan seperti ini maka dapat membuka peluang bagi LPZ untuk mengembangkan dan meningkatkan kinerjanya. Perbaikan kinerja dilakukan dengan melibatkan segenap sumber daya manusia (amil) dalam LPZ dan meliputi perbaikan seluruh proses kinerja.

Jauh sebelum lahirnya UU No. 38/1999 tentang pengelolaan zakat, dimana di dalamnya terdapat ketentuan bahwa pemerintah baik pusat maupun daerah berkewajiban untuk memfasilitasi terbentuknya Badan Amil Zakat (baik nasional, yaitu BAZNAS, maupun Daerah, yaitu BAZDA), pemeritah Provinsi DKI Jakarta telah mendirikan badan Amil Zakat, Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta.

Jakarta selama ini lebih banyak melalui mekanisme pengumpulan rutin dari muzakki perorangan, perusahaan daerah dan perusahaan swasta mitra Pemerintah DKI Jakarta.

Sebagai Lembaga Zakat yang professional, BAZIS Provinsi DKI Jakarta tentu tidak dengan mudah mempertahankan keberadaannya di tengah masyarakat. Apalagi BAZIS Provinsi DKI Jakarta mendapat dukungan penuh melalui APBD Pemerintah Provinsi DKI Jakarta. Oleh karena itu, untuk melihat keberadaannya di tengah-tengah masyarakat Jakarta dengan kualitas produktivitas yang baik, juga mutu pelayanan kepada masyarakat penulis bermaksud melakukan penelitian mengenai “Respon Mustahik Terhadap Kinerja Amil Pada Badan Amil Zakat Infaq dan Shadaqah (BAZIS)

Provinsi Daerah Khusus Ibukota (DKI) Jakarta”.

B. Pembatasan Masalah

Untuk memberikan arah yang tepat serta menghindari terlalu luas dan melebarnya pembahasan, maka dalam tulisan ini dibuat batasan ruang lingkup masalah yang akan diteliti hanyalah respon yaitu merupakan tanggapan atau balasan terhadap rangsangan atau stimulus dari mustahik. Serta kualitas kinerja amilin.

Berdasarkan latar belakang diatas, rumusan masalahnya antara lain sebagai berikut:

1. Bagaimana respon mustahik terhadap kinerja amil BAZIS Provinsi DKI Jakarta ?

2. Apakah ada perbedaan respon yang signifikan berdasarkan jenis kelamin mustahik BAZIS Provinsi DKI Jakarta ?

3. Apakah ada perbedaan resopn yang signifikan berdasarkan usia mustahik BAZIS Provinsi DKI Jakarta ?

D. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menjawab permasalahan-permasalahan yang telah dikemukakan sebelumnya, berdasarkan kenyataan yang diperoleh oleh responden penelitian dan pihak-pihak yang terkait dengan penelitian ini serta melalui kerangka teoritis dari penelitian ini.

a. Mengetahui respon mustahik terhadap kinerja amil BAZIS Provinsi DKI Jakarta.

b. Mengetahui perbedaan yang signifikan berdasarkan jenis kelamin mustahik BAZIS Provinsi DKI Jakarta.

1. Kontribusi Toeritis

Bagi akademisi, penelitian ini diharapkan memberikan masukan atau tambahan informasi serta data kepustakaan dalam pengembangan ilmu pengetahuan yang berkaitan dengan teori-teori kinerja yang dapat memperbaiki kinerja amil dalam melayani mustahik. Penelitian ini juga dapat dijadikan bahan refrensi dalam pembuatan makalah, karya tulis, bahkan bahan penelitian lanjutan.

2. Kontribusi Praktisi

Hasil penelitian ini merupakan data berharga karena dapat memberikan gambaran bagi lembaga yang diteliti mengenai tingkat kinerja amilin melalui respon dari para mustahik. Penelitian ini juga diharapkan dapat memberikan sumbangsih pemikiran, serta dijadikan bahan peninjauan dan perbaikan serta inspirasi bagi lembaga tersebut maupun organisasi nirlaba lainnya.

E. Tinjauan Pustaka

Terdapat beberapa penelitian terdahulu yang menjadi alasan peninjauan pustaka, antara lain:

1) Judul Skripsi “Respon Mahasiswa Fakultas Ilmu Dakwah dan Ilmu Komunikasi Terhadap Pemberitaan Pemilihan Gubernur DKI Jakarta di

Media Massa”. Penulis Saiful Harsono. Fakultas Ilmu Dakwah dan

pemberitaan pemilihan Gubernur DKI Jakarta.

2) Judul Skripsi “Pengaruh Kualitas Pelayanan terhadap Tingkat Kepuasan

Nasabah Pada Asransi Jiwa Bumiputera 1912 Syariah Cabang Ciputat”.

Penulis Siti Muddawamah. Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Jurusan Manajemen Dakwah, Konsentrasi Manajemem Lembaga Keuangan Syariah UIN Jakarta 2013. Pada penelitian ini penulis membahas tentang pengaruhkepuasan nasabah terhadap kualitas pelayanan asuransi Bumiputera 1912 syariah.

3) Judul Skripsi “Respon Jamaah Haji Terhadap Pelayanan Kesehatan Pada Dinas Kesehatan Daerah Kabupaten Bekasi Tahun 2013”. Penulis Arief Ridwan Budiman. Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Jurusan Manajemen Dakwah, Konsentrasi Manajemem Haji dan Umroh UIN Jakarta 2014. Pada penelitian ini penulis membahas tentang respon atau tanggapan jamaah haji terhadap pelayanan kesehatan di Dinas Kesehatan Daerah Bekasi, dan memfokuskan pada jamaah yang keberangkatannya ditahun 2013.

Adapun penelitian ini memiliki perbedaan dengan penelitian-penelitian sebelumnya. Penelitian ini memfokuskan pada tanggapan mustahik terhadap kinerja amil BAZIS Provinsi DKI Jakarta.

F. Sistematika Penulisan

menjelaskan latar belakang, batasan serta rumusan masalan, tujuan dan manfaat penelitian, tinjauan pustaka, dan sistematika penelitian.

BAB II : Berisi LANDASAN TEORI sebagai acuan pemikiran dalam pembahasan masalah yang diteliti, yakni teori-teori tentang respon mustahik dan kinerja amil. Selain itu dalam bab ini juga meliputi kerangka pemikiran peneliti.

BAB III : Merupakan METODE PENELITIAN yang meliputi variable penelitian, definisi operasional, jenis dan sumber data, dan analisis yang digunakan.

BAB IV : Isi bab ini merupakan GAMBARAN UMUM mengenai objek penelitian yaitu sejarah BAZIS Provinsi DKI Jakarta, Visi Dan Misi serta Tujuan, dan Dasar Hukum BAZIS Provinsi DKI Jakarta. Tugas Pokok dan Fungsi BAZIS Provnsi DKI Jakarta. Struktur Organisasi BAZIS Provinsi DKI Jakarta.

BAB V : Pada bab ini merupaka ANALISIS DATA mengenai bagaimana respon mustahik terhadap kinerja amil BAZIS Provinsi DKI Jakarta.

12 BAB II

LANDASAN TEORI

A. Konsep Respon Mustahik

1. Definisi Respon

Respon adalah suatu reaksi atau jawaban suatu reaksi atau proses fisiologis yang tergantung dari stimuli atau merupakan hasil dari stimuli tersebut.6 Menurut Kamus Besar Bahasa Indonesia, respon dapat diartikan sebagai suatu tanggapan, reaksi, atau jawaban. Menurut Soejono Soekanto, kata respon dengan kata response yaitu perilaku yang merupakan konsekuensi dari perilaku sebelumnya.7

Sedangkan dalam Ilmu Komunikasi, respon disebut juga umpan balik atau Feedback, yakni tanggapan komunikasi apabila tersampaikan atau disampaikan kepada komunikator.8

Respon dengan istilah umpan balik yang memiliki peran atau pengaruh yang besar dalam menentukan baik atau tidaknya suatu komunikasi. Dengan adanya respon yang disampaikan oleh objek dakwah kepada subyek dakwah

6

Dai Gulo, Kamus Psychologi, Bandung: Tonis, 1982, h. 249. 7

http:///junsu.blog.fisp.uns.ac.id/2013/06, diakses pada pada Tgl. 18 Maret 2014, pukul: 21.11 WIB

8

atau dari komunikan atau komunikator, akan meminimalisir kesalahan penafsiran dalam sebuah proses dakwah atau komunikasi.9

Sementara untuk mengukur keberhasilan komunikasi yang dilakukan, maka harus ada arus balik/ umpan balik/ respon/ feedback yang diberikan oleh komunikan. Dengan demikian kedudukan feedback dalam komunikasi mempunyai peranan yang sangat penting, sebab ia menerangkan kepada komunikator bahwa pesannya dapat diterima dan ditanggapi oleh komunikan.

Respon terbagi kedalam dua kelompok, yaitu konfirmasi dan diskonfirmasi. Konfirmasi menurut Sieburg dan Larson adalah “any behavior that cause another person to value himself more”. Sebaliknya, diskonfirmasi

adalah “behavioer that cause a person to value himself less”. Konfirmasi akan

memperteguh hubungan interpersonal, sedangkan diskonfirmasi akan merusakkannya.10

a. Jenis-jenis Respon

Dalam teori respon tidaklah terlepas dari suatu pembahasan mengenai proses teori komunikasi. Hal ini dikarenakan respon merupakan timbal balik dari apa yang dikomunikasikan terhadap orang-orang yang melakukan komunikasi. Berdasarkan teori yang dikemukakan oleh Steven M. Chaffe yang dikutip dari buku Jalaluddin Rakhmat, respon terbagi menjadi tiga bagian, yaitu11:

9Ahmad Subandi, Psikologi Sosial, Jakarta: Bualn Bintang, 1982, Cet-2, h. 50. 10

Jalaluddin Rakhmat, Psikologi Komunikasi, Bandung: PT. Remaja Rosda Karya, 2007, Cet-29, h. 127.

11

1) Respon kognitif, yaitu berkaitan dengan pengetahuan keterampilan dan informasi seseorang mengenai sesuatu. Respon ini timbul apabila adanya perubahan terhadap yang dipahami atau dipersepsi oleh khalayak.

2) Respon Afektif, yaitu respon yang berkaitan dengan perasaan. Hal ini berkaitan dengan emosi, sikap atau nilai.

3) Respon Psikomotorik, yaitu respon yang merujuk pada perilaku nyata yang diamati, yang meliputi dari pola-pola tindakan, kegiatan atau kebiasaan berperilaku.

b. Teori Stimulus –Respon

Teori S –R merupakan teori komunikasi yang paling dasar, dan model ini menggambarkan hubungan stimulus dan respon. Teori ini juga

menunjukkan komunikasi sebagai suatu proses “aksi –reaksi“ yang

sangat sederhana. Teori ini bisa terjadi positif, tetapi bisa terjadi juga negatif.12

Gambar 1. Teori Stimulus – Respon (S – R)

STIMULUS RESPON

12

2. Definisi Mustahik

Mustahik adalah orang atau badan yang berhak menerima zakat yang terdiri dari 8 Ashnaf.13 Yang berhak menerima zakat dari kedelapan ashnaf tersebut, semuanya terdapat dalam surat at-Taubah ayat 60 yang berbunyi :

Artinya :”Hanyasanya zakat itu adalah buat orang-orang fakir dan orang-orang miskin, para amilin, orang-orang-orang-orang muallaf, budak belian yang akan dibebaskan, orang-orang yang berutang dan guna keperluan di jalan Allah, serta orang yang sedang dalam perjalanan hal itu merupakan satu kewajiban dari Allah, dan Allah Maha Mengetahui

lagi Maha Bijaksana.”

Dari ayat di atas menjelaskan, bahwa yang berhak menerima zakat (mustahik) diantaranya adalah fakir & miskin, amilin zakat (yang mengurus/ mengelola zakat), muallaf, riqab, gharimin, fisabilillah, dan ibnusabil.

a. Fakir dan Miskin, yaitu orang-orang yang berada dalam kebutuhan dan tidak medapatkan apa yang mereka perlukan.14 Tetapi pendapat Jumhur justru berbeda. Sebenarnya keduanya adalah dua golongan tapi satu macam. Yang dimaksud adalah mereka yang dalam kekurangan dan dalam kebutuhan. Pemuka ahli tafsir, Tabari menegaskan, bahwa yang

13

Peraturan Gubernur Provinsi DKI Jakarta Nomor 26 dan 51 Tahun 2006, BAB I Ketentuan Umum Pasal 1.

14

dimaksud dengan fakir, yaitu orang yang dalam kebutuhan tapi dapat menjaga diri tidak minta-minta. Sedangkan miskin, yaitu orang yang dalam kebutuhan, tapi suka merengek-rengek dan minta-minta.

b. Amilin, yaitu mereka yang melaksanakan kegiatan pengumpulan dan pendayagunaan zakat termasuk administrasi pengelolaannya.15 Perhatian al-Qur’an dengan nashnya terhadap kelompok ini dan dimasukkannya dalam kelompok mustahik yang delapan, yang berada setelah fakir dan miskin sebagai sasaran zakat yang pertama dan utama. Semua ini menunjukkan bahwa zakat dalam Islam bukanlah suatu tugas yang hanya diberikan kepada seseorang. Tetapi juga tugas Negara. Negara wajib mengatur dan mengangkat orang-orang yang bekerja dalam urusan zakat.

c. Muallaf, yaitu mereka yang diharapkan kecenderungan hatinya atau keyakinannya dapat bertambah terhadap Islam, atau terhalangnya niat jahat mereka atas kaum Muslimin, atau harapan adanya kemanfaatan mereka dalam membela dan menolong kaum Muslimin dari musuh. d. Riqab atau Budak Belian, pembebasan budak dan usaha menghilangkan

segala bentuk perbudakan.

e. Gharimin, yaitu orang yang mempunai hutang untuk kemashlahatan dirinya mapun masyarakat dalam melaksanakan ketaatan dan kabaikan.

15

f. Fisabilillah, yaitu jalan yang meyampaikan kedalam keridhaan Allah, baik berupa ilmu, maupun amal. Jumhur ulama berpendapat bahwa yang dimaksud dengannya ialah berperang, dan bahwa atas sabililah itu diberikan kepada tentara sukarelawan yang tidak digaji oleh pemerintah. g. Ibnu sabil, yaitu orang yang kehabisan bekal dalam melakukan

perjalanan melintas dari satu daerah ke daerah lainnya demi kemashlahatan umat dan agama Islam.

B. Konsep Kinerja Amil

1. Definisi Kinerja

Performance sering diartikan sebagai kinerja, hasil kerja atau prestasi kerja. Kinerja mempunyai makna lebih luas, bukan hanya menyatakan sebagai hasil kerja, tetapi juga bagaimana proses kerja berlangsung. Kinerja adalah tentang bagaimana melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana mengerjakannya. Kinerja merupakan hasil pekerjaan yang mempunyai hubungan yang kuat dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan kontribusi ekonomi.16

Suatu organisasi dibentuk untuk mencapai suatu tujuan tertentu. Tujuan adalah sesuatu yang diharapkan organisasi untuk dicapai. Tujuan organisasi dapat berupa perbaikan pelayanan, pemenuhan permintaan pasar, peningkatan kualitas produk atau jasa, meningkatkan daya saing, dan

16

meningkatkan kinerja organisasi. Setiap organisasi, tim, atau individu dapat menentukan tujuannya sendiri.

Pencapaian tujuan organisasi menunjukkan hasil kerja atau prestasi kerja organisasi dan menunjukkan sebagai kinerja atau performa organisasi. Hasil kerja organisasi diperoleh dari serangkaian aktivitas yang dijalankan organisasi. Aktivitas organisasi dapat berupa pengelolaan sumber daya organisasi maupun proses pelakanaan kerja yang diperlukan untuk mencapai tujuan organisasi.

Kinerja individu, tim atau organisasi mungkin dapat mencapai tujuan dan sasaran seperti diharapkan, namun dapat pula tidak mencapai harapan. Perbaikan terhadap kinerja harus dilakukan karena prestasi kerja yang dicapai tidak seperti diharapkan. Dengan melakukan perbaikan kinerja diharapkan tujuan organisasi dimasa depan dapat dicapai dengan lebih baik.

Namun, perbaikan kinerja harus pula dilakukan walaupun individu, tim atau organisasi telah mampu mencapai prestasi kerja yang diharapkan, karena organisasi, tim maupun individu dimasa depan dapat menetapkan target kuantitatif yang lebih tinggi atau dengan kualitas yang lebih tinggi.

Perbaikan kinerja dapat dilakukan terhadap seluruh proses, meliputi perumusan tujuan dan sasaran, proses perencanaan kinerja, proses pelaksanaan kinerja, coaching dan mentoring sumber daya manusia, proses penilaian dan review, pengukuran kinerja dan dalam melakukan evaluasi kinerja.

1) Pengembangan

Kinerja suatu organisasi tergantung pada kompetensi sumber daya manusia di dalamnya, baik sebagai individu maupun sebagai tim. Sumber daya manusia adalah asset bagi organisasi. Sumber daya manusia dapat diklasifikasikan menjadi dua aspek, yaitu kuantitas dan kualitas. Kuantitas menyangkut jumlah sumber daya manusia yang sangat penting kontribusinya. Sedangkan aspek kualitas menyangkut mutu dari sumber daya manusia yang berkaitan dengan kemampuan fisik maupun kemampuan non fisik yang menyangkut kemampuan bekerja, berpikir dan kemampuan keterampilan-keterampilan lainnya.17 Untuk itu organisasi yang cerdas dan berkeinginan meningkatkan kinerjanya, harus berupaya mengembangkan sumber daya manusianya secara berkelanjutan.

Dalam perspektif Islam, pengembangan sumber daya manusia merupakan suatu keharusan. Artinya, Islam sangat peduli terhadap

17

peningkatan harkat dan martabat manusia, karena dalam Islam manusia berada pada posisi yang terhormat. Ada beberapa parameter yang harus diperhatikan sebagai sebuah rumusan dalam menyiapkan sumber daya manusia yang produktif, yaitu: pertama, peningkatan kualitas iman dan takwa; kedua, peningkatan kualitas hidup; ketiga, peningkatan kualitas kerja; keempat, peningkatan kualitas karya; kelima, peningkatan kualitas pikir.18

Strategi dapat ditempuh antara lain dapat berupa pelatihan, baik dilakukan di tempat kerja maupun dengan mengirim ke tempat pelatihan di luar tempat kerjanya. Menurut Muhammad Imanudin Ibrahim, dalam peningkatan job performance seorang karyawan dalam tugas yang sedang dijalankan digunakan istilah latihan (training). Sementara dalam mempersiapkan karyawan untuk suatu tugas masa depan atau promosi jabatan ke depan digunakan istilah pendidikan (education). Sedangkan dalam rangka pertumbuhan pribadi yang tidak berhubungan langsung dengan tugas, digunakan istilah pengembangan (development).19 Rotasi penugasan ke bidang pekerjaan yang berbeda akan memberikan tambahan pengalaman bagi tenaga kerja, karena memiliki keterampilan beragam.

18

M. Munir dan Wahyu Ilaihi, Manajemen Dakwah,, h. 188-190. 19

Kepada mereka yang mempunyai kelebihan kemampuan dapat diberikan tugas yang lebih berat dan menantang sehingga memberikan kontribusi lebih besar pada organisasi.

2. Definisi Amil

Amil adalah orang atau sekelompok orang atau institusi yang bertugas mengumpulkan, mendistribusikan dan mendayagunakan zakat. Dalam UU Nomor 21 Tahun 2011 tentang pengelolaan zakat ang dimaksud dengan amil zakat adalah Badan Amil Zakat (BAZ) yang dibentuk pemerintah dari tingkat pusat sampai tingkat Kecamatan dan Lembaga Amil Zakat (LAZ)yang dibentuk masyarakat dan dikukuhkan peerintah.20

Amilin adalah pengurus/pengelola zakat, infaq, shadaqah.21 Yang dimaksud dengan amil zakat ialah, mereka yang melaksanakan segala kegiatan urusan zakat, mulai dari para pengumpul sampai dengan bendahara dan para penjaganya, juga mulai dari para pencatat ampa kepada penghitung yang mencatat keluar masuk zakat, dan membagi kepada para mustahiknya. Allah menyediakan upah bagi mereka dari harta zakat sebagai imbalan dan tidak diambil dari selain harta zakat.22

Para ‘amilin, yaitu orang-orang yang ditugaskan oleh imam, Kepala Pemerintah atau Wakilya, buat mengumpulkan zakat. Jadi, para

20

Kementerian Agama RI, Modul Penyuluhan Zakat, Jakarta : Kementerian Agama RI, 2012, h. 71

21

Peraturan Gubernur Provinsi DKI Jakarta Nomor 26 dan 51 Tahun 2006, BAB I Ketentuan Umum Pasal 1.

22

pemungut zakat, termasuk para penyimpan pengembala-pengembala ternak dan yang mengurus administrasinya.23

Para amil zakat mempunyai berbagai macam tugas dan pekerjaan. Semua berhubungan dengan pengaturan soal zakat. Yaitu soal zakat. Yaitu soal sensus terhadap orang-orang yang wajib zakat dan macam zakat yang diwajibkan padanya. Juga besar harta yang wajib dizakat, kemudian mengetahui para mustahik zakat. Berapa jumlah mereka, berapa kebutuhan mereka serta biaya yang dapat mencukupi dan hal-hal lain yang merupakan urusan yang perlu ditangani secara sempurna oleh para ahli dan para petugas serta para pembantunya. Mereka hendaklah terambil dari kaum Muslimin, dan bukan dari golongan yang tidak dibenarkan

a. Hak dan Kewajiban Amil

Orang-orang atau golongan yang berhak menerima zakat telah diatur dalam ajaran Islam, yakni ada delapa golongan. Ketentuan ini diatur dalam al-Qur’an surat at-Taubah ayat 60. Ada delapan golongan yang berhak menerima, salah satunya amil. Jadi, amil berhak mendapat seperdelapan dari dana zakat yang terkumpul. Dana seperdelapan tersebut tidak hanya untuk gaji amil, tapi juga untuk biaya operasional amil termasuk biaya sosialisasi dan penyuluhan serta biaya sarana dan prasarana kerja.

Berdasarkan UU Nomor 21 Tahun 2011 tentang pegelolaan zakat bahwa amil zakat yang terdiri dai Badan Amil Zakat dan Lembaga Amil

23

Zakat dalam melaksanakan tugas mengumpulkan, mendistribusikan dan mendayagunakan zakat berhak mendapat pembinaan, perlindungan (advokasi) dan dukungan fasilitas. Pembinaan amil zakat meliputi pengembangan SDM amil zakat yang bertujuan untuk meningkatkan penetahuan dan keterampilan serta pengembangan manajemen pengelolaan zakat lebih rapih dan transparan.

Agar dapat melaksanakan kewajiban sebagai amil zakat, maka amil zakat harus memenuhi ketentuan dan syarat-syarat yaitu Islam, jujur, mengetahui hukum zakat, dan persyaratan lainnya. Seorang amil zakat harus mempunyai etikat keIslaman secara umum, seperti penyantunan dan ramah kepada para wajib zakat dan selalu mendoakan mereka begitu juga kepada para mustahik, dapat menjelasan permasalahan zakat dan urgensinya dalam masyarakat Islam, menyalurkan zakat sesegera mungkin.

Kemudian seorang amil zakat harus jujur dan bertanggung jawab terhadap dana zakat yang dikelolanya dan bertanggung jawab juga mengganti kehilangan dana zakat yang terjadi akibat kecerobohan dan kelalaiannya.

b. Tugas dan Fungsi

mensejahterakan umat dan masyarakat. Jika pada masa sekarang ini, ada upaya untuk menyelesaikan masalah kemiskinan dengan menggunakan instrument zakat, maka perlu difungsikan kembali Lembaga Pengelola Zakat.

25

METODE PENELITIAN

A. Pendekatan dan Metode Penelitian

Pendekatan yang digunakan penulis dalam penelitian ini adalah pendekatan kuantitatif, pendekatan kuantitatif lebih berdasarkan pada data yang dapat dihitung untuk menghasilkan penafsiran kuantitatif yang kokoh.26

Sedangkan jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian survei, yaitu penulis yang mengambil sampel dari suatu populasi dan menggunakan kuesioner sebagai alat pengukuran data yang pokok.27

Adapun design yang digunakan dalam penelitian ini adalah metode deskriptif yaitu, prosedur pemecahan masalah yang diselidiki dengan menggambarkan/ melukiskan keadaan subyek/ obyek penelitian (seseorang, lembaga, masyarakat, dll) pada saat sekarang berdasarkan fakta-fakta yang tampak, atau sebagaimana adanya.28

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, Jakarta: Rajawali Pers, 2011, cet-11, h. 38.

27

Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survei, Jakarta: LP3ES, 1995, Cet-2, h. 3.

28

Gd. Prasada Sasana Karya Lt.3, Jl. Suryopranoto No. 08 Jakarta Pusat 10130, Telepon: 3901367, 3144023, 3144579, Fax: 63866761.

Adapun alasan pemilihan lokasi ini berdasarkan atas pertimbangan sebagai berikut:

1. BAZIS Provinsi DKI Jakarta merupakan Lembaga pengelola zakat di bawah naungan Pemerintah Provinsi DKI Jakarta, sehingga segala peraturan yang ada merupakan keputusan dari Gubernur Provinsi DKI Jakarta.

2. BAZIS Provinsi DKI Jakarta menjadi lembaga zakat percontohan bagi lembaga-lembaga lain, sehingga manajemen yang diterapkan sudah professional.

3. Program-program yang dibuat oleh BAZIS Provinsi DKI Jakarta berkesinambungan dengan tujuan utama Pemeritah Provinsi DKI Jakarta.

C. Populasi dan Sampel Penelitian

1. Populasi

Menurut Sudjana dalam buku Metoda Statistika dikatakan bahwa, populasi adalah totalitas semua nilai yang mungkin, baik hasil menghitung mapun pengukuran, kuantitatif maupun kualitatif, daripada karakteristik tertentu mengenai sekumpulan obyek yang leka dan jelas.Populasi adalah keseluruhan obyek penelitian yang dapat terdiri dari manusia, benda-benda, hewan, tumbuh-tumbuhan, gejala-gejala, nilai test, atau peristiwa-peristiwa sebagai sumber data yang memiliki karakteristik tertentu di dalam suatu penelitian.29

Populasi dalam penelitian ini adalah mustahik BAZIS Provinsi DKI Jakarta khususnya dari bulan Januari 2015 hingga bulan Maret 2015 yang terdiri dari 453 mustahik. Tujuan ditetapkannya populasi adalah untuk menghindari kesalahan generalisasi kesimpulan.

2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah menggunakan teknik Non Probability Sampling, yaitu dengan cara ini semua elemen populasi belum tentu memiliki peluang yang sama untuk dipilih menjadi anggota sampel30 karena tidak memperhitungkan variasi antara setiap unit sampling dan kemugkinan kekeliruan sampel.31Metode Non Probability Sampling yang digunakan adalah Accidental Sampling yaitu teknik penentuan sampel dengan memilih respon secara kebetulan dan cocok sebagai sumber data dengan berbagai pertimbangan, yaitu responden merupakan mustahik BAZIS Provinsi DKI Jakarta.

29

Hadari Nawawi, Metode Penelitian Bidang Sosial, h. 150. 30

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, h. 82. 31

Rumus perhitungan besaran sampel:32

n = N N(e)2+ 1

Maka dalam menentukan sampel dalam penelitian ini, sebagai berikut :

n = 453 453(0.01)2 + 1 = 453 5.53

= 81.9168 maka mendekati 82

Jadi, sampel pada penelitian ini sebanyak 82 responden.

D. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dengan menggunakan metode yang besumber pada penelitian lapangan, diantaranya:

1. Angket dan kuesioner, yaitu merupakan serangkaian atau daftar pertanyaan yan disusun secara sistematis, kemudian dikirim untk diisi oleh responden.33

32

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, h. 78. Ket: n = Jumlah sampel

N = Jumlah Populasi

2. Dokumentasi, yaitu mencari data mengenai hal-hal yang berkaitan dari buku, surat kabar, dan sebagainya. Dokumen ini diambil apabila tidak bisa diperoleh dari interview.

Untuk mengetahui seberapa besar respon dari mustahik BAZIS Provinsi DKI Jakarta terhadap kualitas kinerja amil BAZIS Provinsi DKI Jakarta, maka peneliti mempergunakan skala Likert dengan mengembangkan prosedur pengukuran dengan skala, dan mewakili suatu komponen bipolar.

Table 1. Skala Likert

Keuntungan dari penggunaan skala Likert adalah bisa dilihat dari tingkat kepentingan dan tingkat pelaksanaannya yaitu keragaman skor (Variability of Score).Hal tersebut terjadi akibat penggunaan skala 1-5 dan penggunaan mutu terjamin dalam setiap pertanyaan yang memungkinkan responden yaitu mustahik BAZIS Provnsi DKI Jakarta dapat mengeluarkan pendapat mereka dalam memberikan respon kualitas kinerja amil BAZIS Provinsi DKI Jakarta.

Data yang diperoleh dari kuesioner, selanjutnya akan dianalisis dan dipresentasikan dalam tabel analisis dengan berdasarkan variabel-variabel yang terpengaruh.

33

E. Sumber Data

Sumber data yang akan digunakan untuk mendapatkan data lapangan terdiri dari 2 sumber yang diantaranya adalah:

1. Sumber Data Primer

Yaitu sumber data yang didapatkan langsung dari para responden yang akan diteliti dengan cara mengisi kuesioner. Dalam hal ini responden adalah mustahik BAZIS Provinsi DKI Jakarta.

2. Sumber Data Sekunder

Yaitu sumber data yang dikumpulkan dari penelitian kepustakaan untuk membantu dalam mencari konsep ataupun teori-teori yang berhubungan dengan penelitian ini. Data sekunder ini didapat dai dkumen-dokumen yang mendukung untuk penelitian ini seperti buku-buku, surat kbar, majalah, catatan, dan dokumentasi lainnya.

F. Definisi Operasional Variabel Penelitian

Dalam menentukan variabel penelitian, peneliti membagi menjadi dua, yaitu:

1. Variabel bebas (independen) dalam penelitian ini adalah kualitas kinerja amil, dengan sub variable:

2. Variable terkait (dependen) dalam penelitian ini adalah responmustahik BAZIS Provinsi DKI Jakarta

Table 2. Definisi Operasional dan Indikator Penelitian

Variabel Definisi Operasional Indikator

Emphaty

Respon Positif Tanggapan, reaksi, atau jawaban yang mendukung

Respon Negatif Tanggapan, reaksi atau jawaban yang tidak

G. Uji Validitas dan Uji Reliabilitas

penelitian ini terkait dengan validitas konstruksi, yaitu lebih terarah pada pertanyaan mengenai apa yang sebenarnya diukur oleh pengukur yang ada.34

Uji reliabilitas adalah pegujian yang dapat menunjukkan sejauh mana alat ukur dapat dipercaya atau dapat diandalkan. Jika suatu alat ukur dipakai untuk mengukur segala yang sama dan hasil pengukuran yang boleh relatif konstan, maka alat pengukur tersebut dikatakan reliabel atau dapat diandalkan.35

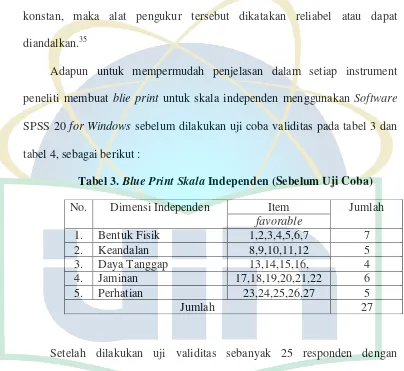

Adapun untuk mempermudah penjelasan dalam setiap instrument peneliti membuat blie print untuk skala independen menggunakan Software SPSS 20 for Windows sebelum dilakukan uji coba validitas pada tabel 3 dan tabel 4, sebagai berikut :

Tabel 3. Blue Print Skala Independen (Sebelum Uji Coba)

Setelah dilakukan uji validitas sebanyak 25 responden dengan menggunakan teknik pearson product moment r – tabel 0.413 dengan taraf signifikansi 5% (0.05). Skala independen dari 27 pertanyaan yang diujicoba terdapat 24 pertanyaan yang valid dan 3 pertanyaan yang tidak valid dapat

34

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, Jakarta: Salemba Empat, 2006, Edisi ke-2, Jilid I, h. 241.

35

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, h. 241.

No. Dimensi Independen Item Jumlah

dilihat pada blue print tabel 4 (Skala Independen Setelah Uji Validitas). Skor pada Independen minimal 24 poin dan maksimal 55 poin.

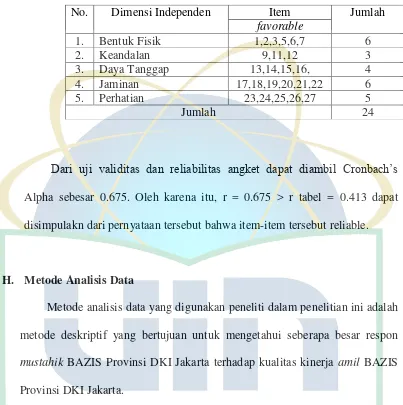

Tabel 4. Blue Print Skala Independen (Setelah Uji Coba)

Dari uji validitas dan reliabilitas angket dapat diambil Cronbach’s

Alpha sebesar 0.675. Oleh karena itu, r = 0.675 > r tabel = 0.413 dapat disimpulakn dari pernyataan tersebut bahwa item-item tersebut reliable.

H. Metode Analisis Data

Metode analisis data yang digunakan peneliti dalam penelitian ini adalah metode deskriptif yang bertujuan untuk mengetahui seberapa besar respon mustahik BAZIS Provinsi DKI Jakarta terhadap kualitas kinerja amil BAZIS Provinsi DKI Jakarta.

Dalam melakukan perhitungan data hasil kuesioer, dignakan pengujian dengan perhitungan melalui mean yaitu menghiung rata-rata, frekuensi relative, dan chi-square. Hal tersebut bertujuan untuk mengetahui apakah antar variabel memiliki hubungan ketergantungan atau tidak. Berikut adalah rumusannya :

No. Dimensi Independen Item Jumlah

favorable

1. Bentuk Fisik 1,2,3,5,6,7 6

2. Keandalan 9,11,12 3

3. Daya Tanggap 13,14,15,16, 4

4. Jaminan 17,18,19,20,21,22 6

5. Perhatian 23,24,25,26,27 5

1. Mean

Mean adalah merupakan nilai rata-rata dari beberapa data. Mean ini dapat diperolegh dengan cara menjumlahkan seluruh nilai dari data yang ada kemudan dibagi dengan banyaknya data.

Rumus36: X = ∑ Xi

n

2. Chi Kuadrat

Chi Kuadrat satu sampel adalah teknik statistik yang digunakan untuk menguji hipotesis deskriptif bila dalam populasi terdiri dari dua atau lebih kelas, data berbentuk nominalnya bersampel besar.Yang dimaksud hipotesis deskriptif disini bisa merupakan estimasi/ dugaan terhadap ada tidaknya perbedaan frekuensi antara kategori satu dan kategori lainnya dalam sebuah sampel tentang sesuatu hal.

Analisis dengan mempergunakan Chi Kuadrat adalah untuk menentukan apakah terdapat hubungan dari obyek yang diteliti yaitu jenis kelamin.

Husein Umar, Metode Penelitian untuk Skripsi dan Tesis Bisnis, Jakarta: Rajawali Pers, 2011, cet-11, h. 101.

37

Arif Prastio, Cara Mudah Mengatasi Masalah Statistik dan Rancangan Percobaan Dengan SPSS 12, Jakarta : PT. Elex Media Komputindo, 2004, Cet. Ke-1, h. 63.

Dimana Ho = tidak terdapat perbedaan yang signifikan (bermakna) antara jenis kelamin terhadap kualitas kinerja amil BAZIS Provinsi DKI Jakarta.

37

GAMBARAN UMUM BAZIS PROVINSI DKI JAKARTA

A. Profil BAZIS Provinsi DKI Jakarta

Sebelum kemerdekaan, upaya mengumpulkan zakat sudah dilakukan oleh organisasi-organisasi Islam, lembaga-lembaga dakwah, majelis ta’lim dan pondok pesantren. Namun, secara resmi belum ada peraturan pemerintah yang secara khusus megatur masalah zakat. Baru pada tahun 1960-an, pembahasan tentang peraturan pelaksanaan dan pengumpulan zakat di Indonesia mulai menghasilkan satu peraturan. Kemajuan ini tepatnya terjadi mulai tahun 1968 ketika sebelas tokoh ulama nasional menyerukan pelaksanaan zakat. Gayung pun bersambut, seruan ini direspon secara positif oleh Presiden RI saat itu.

Pada ahun 1968 inilah pemikiran tentang perlunya Lembaga Pengelola Zakat (LPZ) di Indonesia mulai terealisasikan. Awal tahun 1968, pada

“Seminar Zakat” yang diselenggarakan oleh Lembaga research dan work shop

Fakultas Ekonomi Universitas Muhammadiyah di Jakarta Presiden RI untuk pertama kali mengimbau masyarakat untuk melaksanakan zakat secara konkret. Dalam pidatonya beliau berpesan :

“Saya ingin memulai lagi bahwa pengumpulan zakat secara

DKI, Pedoman 1992;109)

Setelah itu, di Istana Negara pada acara Isra’ Mi’raj tanggal 26 Oktober

1968 Presiden RI secara langsung menyerukan pelaksanaan zakat untuk menunjang pembangunan. Pada saat yang sama, Presiden juga menyatakan kesediaan untuk menjadi amil zakat tingkat nasional.

Untuk mengintensifkan pelaksanaan zakat tersebut dikeluarkan surat perintah Presiden No. 07/POIN/10/1968 tanggal 31 Oktober 1968 kepada Mayjen Alamsyah Ratu Prawiranegara, Kol. Inf. Drs. Azwar Hamid, dan Kol. Inf. Ali Afandi untuk membantu Presiden dalam proses administrasi dan tata usaha penerimaan zakat secara nasional.39

Menteri Agama RI kemudian mengeluarkan Peraturan Menteri tentang pembentukan Badan Amil Zakat yang bertugas melaksanakan pengumpulan dan penyaluran zakat. Badan Amil Zakat (BAZ) ini berkedudukan di Desa-desa dan kecamatan. Pada tingkat Kecamatan BAZ menjadi koordinator bagi pelaksanaan pengumpulan dan penyaluran zakat di Desa-desa.

Untuk lebih memperkuat hal tersebut, Presiden mengeluarkan Surat Edaran No. B. 133/PRES/11/1968 yang menyerukan kepada Pejabat/instansi terkait untuk membantu dan berusaha kearah terlaksananya seruan Presiden dalam wilayah atau lingkup kerja masing-masing.

39

dengan mengeluarkan Surat Keputusan tentang perlunya LPZ di Provinsi DKI Jakarta. Dengan demikian, ada beberapa hal yang secara langsung menjadi latar belakang berdirinya BAZIS Provinsi DKI Jakarta, yaitu : petama, saran sebelas tokoh ulama nasional yang berkumpul di Jakarta pada 24 September 1968, untuk membahas beberapa persoalan umat, khususnya pelaksanaan zakat di Indonesia:

a. Perlunya penglola zakat dengan sistem administrasi dan tata usaha yang baik sehingga bisa dipertanggungjawabkan pengumpulan dan pendayagunaan kepada masyarakat.

b. Bahwa zakat merupakan potensi umat yang sangat besar yang belum dilaksanakan secara maksimal. Karenanya, diperlukan efektivitas pengumpulan zakat, sehingga dapat dimanfaatkan untuk kepentingan pembangunan.

Kedua, seruan Presiden RI pada peringatan Isra’ Mi’raj di Istana Negara, pada tanggal 26 Oktober 1968 tentang perlunya intensifikasi pengumpulan zakat sebagai potensi yang besar untuk menunjang pembangunan.

berjalan dengan cukup baik. Hanya saja pada aspek penghimpunan zakat yang terlihat belum optimal. Jumlah dana zakat yang terhimpun masih jauh dari potensi ZIS yang dapat digali dari masyarakat. Hal ini disebabkan lembaga ini membatasi diri pada penghimpunan dana zakat saja.

Oleh sebab itu, untuk memperluas sasaran operasional dan karena semakin kompleknya permasalahan zakat di Provinsi Jakarta pada 1973 melalui keputusan No. D. III/B/14/6/73 tertanggal 22 Desember 1973, menyempurnakan BAZ ini menjadi Badan Amil Zakat dan Infaq/Shadaqah yang selanjutnya disingkat menjadi BAZIS. Dengan demikian, pengelolaan dan pengumpulan harta masyarakat menjadi lebih luas, karena tidak hanya mencakup zakat, akan tetapi lebih dari itu, mengelola dan mengumpulkan infaq/Shadaqah serta amal sosial masyarakat yang lain.40

1. Tujuan, Visi, dan Misi

Tujuan

Seiring dengan berjalannya waktu BAZIS Provinsi DKI Jakarta selalu berdialog dengan realitas Internal dan Eksternal. Realitas Internal berkaitan dengan manajemen dan sumber daya. Sedangkan realita Eksternal berhubungan dengan dinamika social, ekonomi, dan budaya yang ada di masyarakat. BAZIS Provinsi DKI Jakarta melalui surat keputusan Gubernur Provinsi DKI Jakarta No. 121 tahan 2002 tentang

40

tujuan sebagai berikut:41

1. Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat, infaq, dan shadaqah sesuai dengan tuntunan agama.

2. Meningkatkan fungsi dan peran pranata keagamaan dalam upaya mewujudkan kesejahteraan masyarakat dan keadilan sosial.

3. Meningkatkan hasil guna dan daya guna zakat infaq, dan shadaqah.

VISI

Menjadi Badan Pengelola ZIS yang unggul dan terpercaya.

MISI

Mewujudkan Optimalisasi pengelolaan ZIS yang amanah, professional, transparan, akuntabel, dan mandiri menuju masyarakat yang bertaqwa, sejahtera dan berdaya.

2. Dasar Hukum

Dalam perjalanannya, ZIS selalu mendapat perhatian dari berbagai pihak. Pemerintah Republik Indonesia mengeluarkan UU. Menteri dan Gubernur Provinsi DKI juga mengeluarkan keputusan berkaitan dengan ZIS. Hal ini berarti bahwa ZIS memiliki nilai strategis dalam pandangan berbagai kalangan, baik pemerintah maupun masyarakat. BAZIS Provinsi DKI Jakarta sejak berdiriya telah didukung oleh berbagai kekuatan hukum,

41

operasional.

Sejalan dengan perkembangan BAZIS produk-produk hukumnya senantiasa disesuaikan, terutama lahirnya UU No. 38 tahun 1999 tentang pengelolaa zakat memberikan implikasi sangat luas pada lembaga pengelola zakat ini, diantaranya adanya tuntutan profesionalitas, transparansi, akuntabilitas, dan kemadirian. Dasar hukum yang membentengi posisi BAZIS Povinsi DKI Jakarta saat ini adalah :

1. Undang-undang Republik Indonesia No. 34 tahun 1999 tentang Pemerintahan Provinsi Daerah Khusus Ibukota Negara Republik Inonesia Jakarta.

2. Undang-undang Republik Indonesia No. 32 tahun 2004 tentang Pemerintahan Daerah.

3. Undang-undang Republik Indonesia No. 38 tahun 1999 tentang Pengelolaan Zakat.

4. Keputusan Menteri Agama Republik Indonesia No. 373 tahun 2003 tentang Pelaksanaan Undang-undang Republik Indonesia No. 38 tentang Pengelolaan Zakat.

tahun 2002 tentang Pola Pengelolaan Zakat, Infaq, dan Shadaqah BAdan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

7. Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No. 26 tahun 2006 tentang Pedoman Pengelolaan Keuangan Dana Zakat, Infaq, dan Shadaqah pada Badan Amil Zakat, Infaq, dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

8. Peraturan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No. 51 tahun 2006 tentang Petunjuk Pelaksanaan Pengumpulan dan Pendayagunaan Zakat, Infaq, dan Shadaqah oleh Badan Amil Zakat, Infaq, dan Shadaqah Provni Ddaerah Khusus Ibukota Jakarta.42

B. Tugas Pokok dan Fungsi

Sesuai dengan BAB II pasal 3 keputusan Gubernur Provisi DKI Jakarta No. 120 tahun 2002 tentang Organisasi dan Tata Kerja Badan Amil Zakat, Infaq, dan Shadaqah Provinsi DKI Jakarta, maka tugas pokok BAZIS Provinsi DKI Jakarta adalah:

1. Menyelenggarakan pengumpulan dan pendayagunaan zakat, infaq, dan shadaqah sesuai dengan fungsi dan tujuannya.

2. Dalam melaksanakan tugasnya BAZIS bersifat obyektif dan transparan.

42

Keputusan Gubernur No. 120 di atas, maka BAZIS Provinsi DKI Jakarta mempunyai fungsi sebagai berikut:

1. Penyusunan program kerja;

2. Pengumpulan segala macam zakat, infaq, dan shadaqah dari masyarakat termasuk pegawai di wilayah Provinsi DKI Jakarta;

3. Pendayagunaan zakat, infaq, dan shadaqah sesuai dengan ketentuan hukumnya;

4. Penyuluhan kepada masyarakat dalam upaya peningkatan kesadaran menunaikan ibadah zakat, infaqa, dan shadaqah;

5. Pembinaan pemanfaatan zakat, infaq, dan shadaqah agar lebih produktif dan terarah;

6. Koordinasi, bimbingan, dan pengawasan pengumpulan zakat, infaq, dan shadaqah yang dilaksanakan oleh pengumpulan BAZIS;

7. Penyelenggaraan kerja sama dengan Badan Amil Zakat, Infaq, dan Shadaqah dan Lembaga Amil Zakat yang lainnya;

8. Pengendalian atas pelaksanaan pengumpulan dan pendayagunaan zakat, infaq, dan shadaqah;

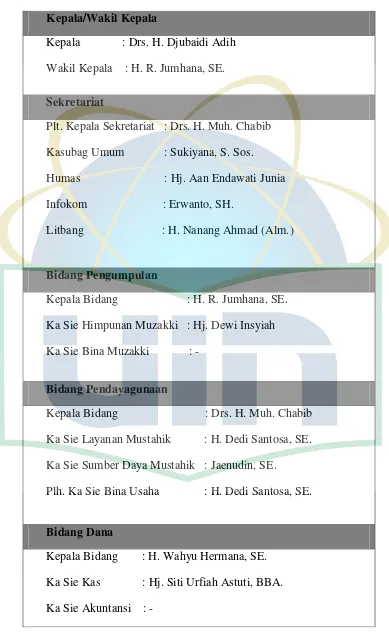

Tabel 5. Struktur Organisasi BAZIS Provinsi DKI Jakarta

Kepala/Wakil Kepala

Kepala : Drs. H. Djubaidi Adih Wakil Kepala : H. R. Jumhana, SE.

Sekretariat

Plt. Kepala Sekretariat : Drs. H. Muh. Chabib Kasubag Umum : Sukiyana, S. Sos. Humas : Hj. Aan Endawati Junia Infokom : Erwanto, SH.

Litbang : H. Nanang Ahmad (Alm.)

Bidang Pengumpulan

Kepala Bidang : H. R. Jumhana, SE. Ka Sie Himpunan Muzakki : Hj. Dewi Insyiah Ka Sie Bina Muzakki : -

Bidang Pendayagunaan

Kepala Bidang : Drs. H. Muh. Chabib Ka Sie Layanan Mustahik : H. Dedi Santosa, SE. Ka Sie Sumber Daya Mustahik : Jaenudin, SE.

Plh. Ka Sie Bina Usaha : H. Dedi Santosa, SE.

Bidang Dana

Gambar 2. Struktur BAZIS Provinsi DKI Jakarta Dewan

Pertimbangan

Komisi Pengawas

Kepala/Wakil Kepala

Sekretariat

Bidang Pengumpulan

Bidang Pendayagunaan

Bidang Dana

Pelaksana BAZIS Wilayah

Subbag Umum

Subbag Humas

Subbag Infokom

Subbag Litbang

Sie. Himpun Zakat

Sie. Bina Muzakki

Sie. Layanan Mustahik

Sie. Bina Usaha

Sie. Bina Sumber Daya Mustahik

Sie. Kas

Sie. Akuntantsi

I. JAKARTA BERTAKWA

1. Bantuan Personal

a. Guru ngaji b. Guru Honorer

c. Guru TKA/TPQ/TPA d. Merbot

2. Bantuan Kegiatan

a. Mualaf

b. Syiar agama, kelompok kajian dan Majlis ta’lim 3. Bantuan fisik

a. Tempat ibadah b. Majlis Ta’lim

c. Yayasan keagamaan II. JAKARTA CERDAS

1. Bantuan Personal

a. Beasiswa SLTA b. Beasiswa S1 c. Beasiswa Santri d. Beasiswa Guru PAUD e. Pondok Dhuafa

f. Biaya tunggakan sekolah

2. Bantuan Fisik

a. Bantuan Lembaga Pendidikan

III. JAKARTA MANDIRI

1. Pelatihan Skill/Kemandirian

a. Monitoring mustahik b. Service Handphone c. Montir

d. Menjahit e. Tata Boga 2. Hibah

a. Modal Usaha

IV. JAKARTA PEDULI

1. Pemberian Santunan

a. Bantuan Sarana b. Penyaluran bantuan c. Biaya berobat d. Rumah Dhuafa

e. Gharimin dan Ibnu Sabil f. Jamaah haji meninggal

1. Penerbitan Buku, Majalah, Brosur, Kalender, dll.

a. Intensifikasi dan Ekstensiikasi pengumpulan b. Peduli Ramadhan dan Gema Muharam c. Perpanjangan operasional billboard d. Pelaksanaan dan publikasi audit e. Pembuatan souvenir

f. Media luar ruangan g. Media cetak dan dakwah

h. Penerbitan Buku, Majalah Brosur43

43

50

TEMUAN DAN ANALISA DATA

A. Analisa Data

Pesatnya pertumbuhan Lembaga Pengelola Zakat (LPZ), masih belum diiringi dengan upaya penguatan kapasitas keorganisasian, sehingga disparitas kapasitas masih cukup tinggi.Publik secara umum masih melihat kinerja lembaga amil zakat belum optimal.Kebanyakan lembaga pengelola zakat belum efektif dalam menghimpun dan menyalurkan zakat.Kultur sebagian organisasi pengelola zakat belum berorientasi pada instituisi dan sistem.Padahal, hal ini mutlak jika sebuah lembaga mengambil peran signifikan dalam penanganan masalah kemiskinan.43

1. Strategi Pengelolaan

Kepala BAZIS Provinsi DKI Jakarta, Drs. H. M. Sukanta AS (2005) merumuskan strategi pengelolaan dalam 3 kunci kredebilitas yang harus terus-menerus dibangun, yaitu :

a. Kredebilitas sumber daya manusia, yaitu bahwa SDM BAZIS Provinsi DKI Jakarta harus memiliki keimanan yang tinggi, menguasai ilmu agama terutama tentang ZIS, amanah, dan cosmopolitan sehingga dapat mengikuti dan membawa diri dalam pergaulan internasional.

b. Kredebilitas pengelolaan. Diwujudkan dengan melibatkan kalangan profesional diposisi-posisi tertentu, misalnya di bagian keuangan

43

mengangkat staf yang berlatarbeakang ekonomi. Selain itu juga, dalam meningkatkan kualitas pengeolaan dan transparansi, sejak 2003 keuangan BAZIS Provnsi DKI Jakarta mulai di audit oleh akuntan public.

c. Kredebilitas kelembagaan dan sarana-prasarana diwujudkan dengan penyempurnaan (SOP), penerapan teknologi informasi berbasis jaringan internet yang memungkinkan pengelolaan secara online, dan pembangunan Gedung BAZIS Provinsi DKI Jakarta yang lebih representatif.

2. Motivasi dan Kontrol

Prestasi yang diraih BAZIS Provinsi DKI Jakarta seperti saat ini tidak lepas dari motivasi dan kontrol.Motivasi adalah dorongan yang timbul pada diri seseorang untuk melakukan suatu tindakan.Sedankan kontrol dapat diartikan sebagai pengawas dan pengendalian.

Motivasi merupakan hal yang penting, terutama bagi mereka ang bekerja di lembaga pengelola zakat.Hal ini, baik munculnya dari dalam diri, maupun dari luar, semisal dari atasan. Jika mereka memahami dan menyadari apa yang dilakukan,dengan sendirinya mereka akan bekerja dan melakukan sesuatu tanpa merasa tertekan. Memunculkan motivasi dari dalam memang tidak mudah, tetapi bukan berarti tidak bisa dilakukan.Upaya yang berulang dan terus-menerus (sustainable) adalah salah satu jalannya.

unsur yang ada di dalamnya.Pertama, motivasi intrinsik.Motivasi ini adalah dorongan yang muncul dari dalam diri seseorang.Dengan motivasi ini, para petugas BAZIS Provinsi DKI Jakarta diharapkan dapat bekerja dengan ikhlas.Karena bekerja di BAZIS adalah bekerja untuk kemashlahatan umat.Dimana pahalaya tidak tampak secara langsung.Motivasi ini secara kontinu dan berjenjang selalu disampaikan pihak pimpinan kepada pegawai BAZIS yang ada disemua tingkatan.

Kedua, motivasi ekstrinsik.Merupakan dorongan yang muncul dari luar diri seseorang. Secara individual bagi pegawai BAZIS yang berprestasi akan diberikan penghargaan dan hadiah. Secara Geografis, bagi wilayah yang berprestasi juga diberikan penghargaan, misalnya dengan menjadikan wilayah tersebut sebagai wilayah percontohan BAZIS.44

Hadiah yang diberikan dapat berupa piagam dan umrah yang ditetapkan dengan keputusan Gubernur Provinsi DKI Jakarta.45Hadiah ini diberikan sekali dalam setahun.Pada kenyataannya motivasi ekstrinsik ini berdampak positif karena dapat meningkatkan penghimpunanZIS dan kinerja pegawai BAZIS di masing-masing wilayah.

3. Pengawasan

Sebagai lembaga yang memiliki spirit agama, tentunya semua unsur di BAZIS Provinsi DKI Jakarta sedapat mungkinberbuat sesuai dengan koridor agama. Kontrol atau pengawasan merupakan proses amar ma’ruf nahi munkar.Dengan pengawasan diharapkan dapat terjamin tercapainya tujuan organisasi.Hal ini tidak bisa dilepaskan dari rencana organisasi,

44

karena pengawasan merpakan usaha untuk mengembalikan, meluruskan, dan mengantisipasi brebagai penyimpangan agar sesuai dengan perencanaan.

Dengan spirit agama, secara fungsional, sesungguhnya semua unsur di BAZIS Provinsi DKI Jakarta sudah berfungsi sebagai pengawas (inheren), paling tidak, bagi diri sendiri.Karena setiap mereka bertanggungjawab terhadap tugas yang sudah diamanahkan.Sedangkan pengawasan secara formal adalah dengan kehadiran Komisi Pengawas di dalam strukturBAZIS Provinsi DKI Jakarta.

Upaya pengawasan dilakuan BAZIS Provinsi DKI Jakarta ada yang bersifat preventif.Pengawas ini dilakukan dengan penertiban administrasi, keuangan, dalam penghimpunan, pendistribusian, pendayagunaan, dan pengembangan ZIS. Namun secara rinci upaya ini dilakukan dengan hal-hal berikut :

a. Dalam hal penghimpunan upaya kontrol ini dilakukan dengan menertibkan kartu kendali, kupon, Formulir menghitung zakat sendiri (MZS), formulir tanda bukti setoran ZIS, pembukuan, akuntansi.

b. Menurunkan Tim setiap 2 bulan untuk melakukan control pembukuan.

c. Berkoordinasi dengan Badan Pengawas Daerah (BAWASDA).

e. Membuat Standard Operasional Prosedure (SOP). Dengan SOP ini diharapkan pengelolaan BAZIS memiliki sistem yang terkontrol.

f. Adanya Dewan Pertimbangan dan Komisi Pengawas.

Secara khusus, kehadiran Dewan Pertimbangan dan Komisi Pengawasbagi lembaga seperti BAZIS memiliki peran yang sangat signifikan.Karena dinamika sosial, ekonomi, dan budaya yang terus berkembang memerlukan perspektif baru. Betapapun juga, pembicaraan zakat bukan hanya membahas perintah pelaksanaan zakat, tetapi pada saat yang sama juga membicarakan realitas ekonomi, sosial, dan politik yang terus berkembang.

Pembacaan terhadap realitas yang baru ini, sudah tentu tidakmudah,

hal ini memerlukan ragam perspektif, baik syari’ah, ekonomi, dan

sebagainya.Disinilah salah satu signifikan kehadiran Dewan Pertimbangan dan Komisi Pengawas dengan ragam latar belakang.

akhir, maka pengawasan ini tidak mempunyai pengaruh yang signifikan bagi proses kegiatan yang sudah dilaksanakan. Pengawasan ini hanya akan bermanfaat bagi program selanjutnya.

Dalam hal terjadinya kasus-kasus penyimpangan yang dilakukan oleh pengelola, baik di BAZIS Provinsi DKI Jakarta maupun di wilayah naungannya, berdasarkan laporan dan bukti maka BAZIS Provinsi DKI Jakarta akan mengajukan secara hukum. Bila benar-benar terbukti maka akan diberikan sanksi tegas sesuai dengan peraturan kepegawaian yang berlaku dan hukum yang ada (tindakan represif atau sanksi).

B. Karakteristik Responden

Setelah melakukan penyebaran kuesioner kepada mustahik BAZIS Provinsi DKI Jakarta dengan jumlah kuesioner sebanyak 24 pertanyaan, ditemukan beberapa hal untuk menjadi temuan lapangan.

Penelitian ini diadakan untuk mengetahui respon mustahik BAZIS Provinsi DKI Jakarta, maka pada penelitian ini yang menjadi sampel populasi sebanyak 82mustahik khususnya dari bulan Januari 2015 hingga bulan Maret 2015.

Dari 24 kuesioner yang valid, peneliti menemukan data-data untuk data responden dan selanjutnya peneliti klasifikasikan menjadi tiga bagian, yaitu usia, pekerjaan, lama menjadi mustahik.

1. Usia

a. Kurang dari 20 tahun b. 20 - 30 tahun

c. 31 - 40 tahun d. Lebih dari 1 tahun

Table 6. Karakteristik Responden Berdasarkan Usia

No. Usia Frekuensi Persentase

1. Kurang dari 20 tahun 17 22%

2. 20 – 30 tahun 29 35%

3. 31 – 40 tahun 15 18%

4. Lebih dari 41 tahun 21 25%

Jumlah 82 100%

Berdasarkan tabel 4 terlihat bahwa pada usia 20 – 30 tahun mendominasi sebagian besar responden dengan frekuensi 29 responden atau persentase 35%.Pada usia lebih dari 41 tahun dengan frekuensi 21 responden atau persentase 25%. Sedangkan kurang dari 20 tahun denan frekuensi 17responden atau persentase 22%. Dan 31 – 40 tahun dengan frekunesi 15 responden atau persentase 18%.Sehingga total pada frekuensi 82 responden dengan persentase 100%.

2. Pekerjaan