PERBANDINGAN KEUNGGULAN KEPUTUSAN MEMILIH NASABAH LOGAM MULIA PADA PERUM PEGADAIAN DAN PEGADAIAN SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (SE.Sy)

Ibnatul Wadhiyyah 109046100237

KOSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi merupakan karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelas Sarjana Ekonomi Syariah (SE.Sy) di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, Oktober 2013

iv ABSTRAK

Ibnatul Wadhiyyah 109046100237. Perbandingan Keunggulan Keputusan Memilih Nasabah Logam Mulia Pada Perum Pegadaian dan Pegadaian Syariah. Program Studi Muamalat, Kosentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 1434 H/2013 M.

Tujuan dari penelitian ini adalah untuk menganalisis dan mengetahui bagaimana keputusan yang dipilih oleh seorang nasabah dalam menginvestasikan dana mereka pada sektor emas (logam mulia) dalam hal ini membandingkan antara nasabah Perum Pegadaian (Konvensional) dan Pegadaian Syariah. Selain itu untuk mengetahui faktor-faktor apa saja yang mempengaruhinya.

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif analisis, dimana penulis menyebarkan kuesioner dan menggunakan Two Stage Cluster Sampling dalam teknik pengambilan sampel. Uji statistik yang digunakan di dalam penelitian ini adalah uji regresi linear berganda untuk menguji pengaruh antara variabel preferensi, costumer saticfaction (kepuasan), lingkungan, serta social ekonomi.

Hasil Penelitian berdasarkan hasil analisis berganda pada nasabah Pegadaian Konvensional menunjukkan presentase pengaruh dari variabel preferensi, kepuasan, sosial ekonomi, dan lingkungan terhadap keputusan nasabah sebesar 36%, sedangkan sisanya 64% dipengaruhi oleh faktor lain. Sementara berdasarkan hasil analisis berganda pada nasabah Pegadaian Syariah menunjukkan presentase pengaruh dari variabel preferensi, kepuasan, sosial ekonomi, dan lingkungan terhadap keputusan nasabah sebesar 34%, sedangkan sisanya 66% dipengaruhi oleh faktor lain. Hal ini menunjukkan bahwa pengaruh variabel-variabel tersebut terhadap keputusan nasabah Pegadaian Konvensional lebih banyak berpengaruh daripada nasabah Pegadaian Syariah.

Selanjutnya, penulis juga melakukan uji beda dua sampel. Pengujian ini menggunakan metode independent t test, karena pengujian dilakukan terhadap dua kelompok yang berbeda yaitu, keputusan memilih seorang nasabah pada Pegadaian Konvensional atau Pegadaian Syariah. Hasil menunjukkan bahwa F = 6,277 dan p = 0,015 maka Ho ditolak kedua varians adalah berbeda.

Kata Kunci : Preferensi, Kepuasan, Sosial Ekonomi, Lingkungan, dan Keputusan Pembimbing : Fahmi Muhammad Ahmadi, M.Si

v

KATA PENGANTAR

Alhamdulillah, tiada kata yang pantas untuk diucapkan selain rasa syukur

teramat dalam atas kehadirat Allah SWT. Limpahan kasih sayang yang telah ia

berikan kepada seorang hamba yang sangat lemah ini, sungguh sangatlah berarti.

Dialah sumber utama kekuatan, optimisme dan energi bagi penulis, sehingga dapat

menyelesaikan skripsi ini, meskipun melalui proses jatuh bangun yang telah dilalui.

Akan tetapi penulis yakin bahwa Allah Maha Segalanya, ia tidak akan membuat

seorang hambanya selalu dalam kesusahan. Thanks God for all the thing that u’ve

done.

Shalawat serta salam penulis sampaikan kepada baginda tercinta Nabi

Muhammad SAW, dengan keluhuran budi pekerti yang ia miliki, menghantarkan

umat manusia kepada agama yang paling agung yaitu agama Islam. Tak lupa pula

salam kepada keluarga, sahabat, tabiin yang selalu menjalankan sunah-sunahnya.

Dalam penulisan skripsi ini penulis menyadari sepenuhnya banyak terdapat

kekurangan. Skripsi ini merupakan hasil karya penulis yang tidak terlepas dari

bantuan serta dukungan berbagai pihak, maka sudah sepantasnya penulis

mengucapkan terima kasih yang sedalam-dalamnya kepada :

1. Bapak Prof. Dr. KH. M. Amin Suma, SH, MA, MM. selaku Dekan Fakultas

Syariah dan Hukum Universias Islam Negeri (UIN) Syarif Hidayatullah

vi

2. Ibu Dr. Euis Amalia, M.Ag selaku Ketua Program Studi Muamalat Fakultas

Syariah dan Hukum Universias Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

3. Bapak Fahmi Muhammad Ahmadi, M. Si selaku dosen pembimbing yang

tiada hentinya memberikan pengajaran, dukungan, mengajarkan arti sebuah

proses terpenting dalam pembuatan skripsi. Semoga Allah SWT tiada henti

memberikan kasih sayang dan keberkahan dalam hidupnya. Amin

yamujibassailin.

4. Ibu Dr. Siti Hamidah, SE. Ak,. M.Si., dan Ibu Dr. Hj. Mesraini, M.A., selaku

dosen penguji munaqosyah yang telah memberikan waktu, bimbingan dan

pengarahan kepada penulis hingga skripsi ini dapat terselesaikan dengan

sebaik-baiknya

5. Ibu Lucia Retna Widarti selaku Manajer Humas PT. Pegadaian (Persero) yang

telah memudahkan segala urusan terkait pembuatan skripsi ini. Semua staff

Pegadaian Pondok Labu dan Pegadaian Syariah Cinere yang dengan ramah

menyambut kedatangan penulis yang sedikit mengganggu. Serta semua

nasabah Logam Mulia yang dengan rela meluangkan waktunya untuk

mengisi angket.

6. Seluruh Dosen Fakultas Syariah dan Hukum, yang telah banyak memberikan

vii

7. Kepada kedua orangtua tercinta, Ayahanda H. Muhammad Nasuha dan

Ibunda Mulyanti, yang telah berkorban bercucuran keringat dalam rangka

memberikan dukungan moril maupun materil, serta senantiasa dengan

sepenuh hati mendoakan dalam dzikir dan tahajjudnya. Semoga penulis dapat

membuat kalian bangga dan bahagia. Karena tiada gunanya kebahagiaan

seorang anak tanpa ridho kedua orang tuanya.

8. Kepada kakak Muhammad Bikry dan adik-adik tercinta : Basmah, Nisrina

Maulidah, dan Ahmad Ghaitsa yang selalu mendoakan dan mendukung

penulis.

9. Terima kasih kepada Ummi Husna, Ameh Latifah, Muhammad Hengky,

Umar, dan Kak Ahmed yang senantiasa mendoakan dan memberikan motivasi

meskipun kita terpisah jarak yang teramat jauh. Semoga Allah selalu

merahmati kalian.

10.Kepada Guru-guruku tercinta : KH. Muhammad Faishol Lc, MA , Ustadz

Abdul Basith, Ustadz Ismail, Ustadz Arsyad Widodo, Ustadz Dzahroni,

Ustdazah Dwi Wahyuni, Ustadzah Habibah, dan Ustadzah Saifunnisa, yang

selalu mendoakan dan memberikan nasihat-nasihat yang bermanfaat sehingga

penulis tetap semangat dan menyelesaikan skripsi ini dengan baik.

11.Kepada Karina Dwi Lestari, merupakan salah satu sahabat tercinta selalu

membangkitkan semangat ketika penulis mulai patah semangat, Darwati

viii

membuat tertawa dikala hati sedang penat. Chitra Dwiratih Aviza sahabat

tercinta yang selalu memberikan dukungan moril berjuang bersama-sama

menghadapi kesulitan yang ada. Ayu Pripuspita, Novi Hafsika Putri, dan Suci

Riyanis Mayangsari, kalian takkan terlupakan dan tergantikan semoga Allah

memberikan kesuksesan untuk kita semua .

12.Kepada Keluarga Besar PSG, Ila Munawaroh, Nur Alfy Syahr, Siti Aisyah,

Ismail , Andhika, Mutolib, Nurwandaru Ikhsan, Arman, dan lainnya yang

tidak dapat penulis sebutkan satu-persatu. Kalian telah membuat warna

terindah dalam kehidupan menimba ilmu di bangku kuliah ini. Semoga

perpisahan bukanlah akhir dari segalanya, akan tetapi merupakan pertemuan

awal kelak kita telah sukses masing-masing. Amin.

13.Kepada Kak Tejo Bramono , yang merupakan sumber inspirasi awal dalam

ix DAFTAR ISI

PERSETUJUAN PEMBIMBING ... i

LEMBAR PENGESAHAN PANITIA ... ii

LEMBAR PERNYATAAN ... iii

B. Identifikasi Masalah ... 6

C. Pembatasan dan Perumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Review Studi Terdahulu... 10

F. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI A. Perbandingan Keunggulan ... 14

B. Preferensi ... 15

1. Pengertian Preferensi ... 15

2. Macam-macam Preferensi ... 16

C. Tingkat Kepuasan ... 19

1. Pengertian Tingkat Kepuasan ... 19

2. Faktor-faktor yang Mempengaruhi Kepuasan ... 19

D. Status Sosial Ekonomi ... 21

1. Pengertian ... 21

x

E. Perilaku Konsumen ... 23

1. Pengertian ... 23

2. Model Perilaku Pembelian Konsumen ... 24

3. Faktor-faktor Perilaku Pembelian ... 24

4. Proses Keputusan Pembelian ... 25

F. Investasi ... 25

1. Pengertian ... 25

2. Jenis-jenis Investasi ... 28

G. Produk Investasi Emas ... 29

1. Logam Mulia ... 29

2. Mekanisme Pembelian Logam Mulia ... 29

3. Perhitungan Pembelian Logam Mulia ... 30

4. Perbedaan KLM dan Mulia ... 31

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

B. Sumber Data Penelitian ... 35

C. Populasi dan Sampel ... 36

D. Teknik Pengambilan Sampel ... 37

E. Teknik Pengumpulan Data ... 39

F. Definisi Operasional dan Pengukuran Variabel ... 40

G. Metode Analisis Data ... 42

BAB IV HASIL DAN PEMBAHASAN A. Karakteristik Responden ... 52

B. Hasil Pembahasan ... 59

1. Keputusan Nasabah Pegadaian Pondok Labu ... 59

a. Uji Asumsi Klasik ... 63

b. Analisis Regresi Berganda ... 66

xi

2. Keputusan Nasabah Pegadaian Syariah Cinere ... 71

a. Uji Asumsi Klasik ... 76

b. Analisis Regresi Berganda ... 79

c. Uji Hipotesis ... 81

3. Uji Beda Dua Sampel ... 84

a. Uji Normalitas ... 84

b. Independent Sample Test ... 85

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 87

B. Saran ... 88

DAFTAR PUSTAKA ... 90

xii

DAFTAR TABEL

Tabel 2.1 Jangka Waktu dan Margin Mulia ... 31

Tabel 3.1 Sampel Nasabah Logam Mulia Pegadaian ... 37

Tabel 3.2 Item-Total Statistics ... 48

Tabel 3.3 Item-Total Statistics ... 49

Tabel 3.4 Reliability Statistics ... 50

Tabel 3.5 Reliability Statistics ... 51

Tabel 4.1 Model Summary ... 64

Tabel 4.2 Coefficients ... 65

Tabel 4.3 Model Summary ... 66

Tabel 4.4 Coefficients ... 67

Tabel 4.5 Coefficients ... 68

Tabel 4.6 ANOVA ... 70

Tabel 4.7 Model Summary ... 77

Tabel 4.8 Coefficients ... 78

Tabel 4.9 Model Summary ... 79

Tabel 4.10 Coefficients ... 80

Tabel 4.11 Coefficients ... 81

Tabel 4.12 ANOVA ... 83

Tabel 4.13 Group Statistic ... 84

Tabel 4.14 One Sample Kolmogorov-Smirnov Test ... 85

xiii

DAFTAR GAMBAR

Grafik 1.1 Siklus Harga Emas Per 5 Tahun ... 4

Gambar 4.1 Karakteristik Responden Berdasarkan Agama ... 52

Gambar 4.2 Karakteristik Responden Berdasarkan Agama ... 52

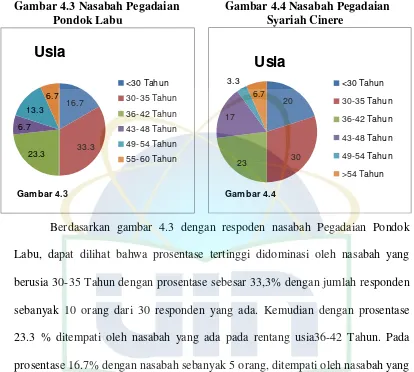

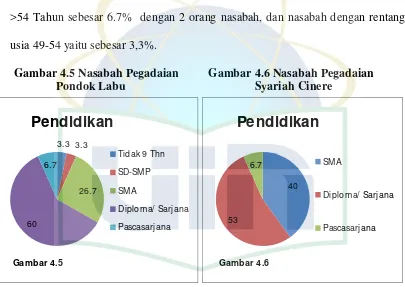

Gambar 4.3 Karakteristik Responden Berdasarkan Usia ... 54

Gambar 4.4 Karakteristik Responden Berdasarkan Usia ... 54

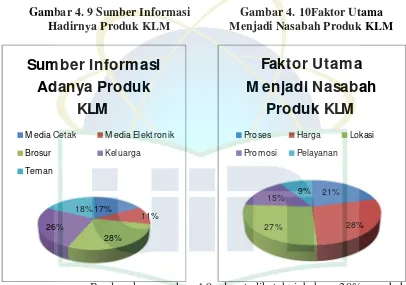

Gambar 4.5 Karakteristik Responden Berdasarkan Pendidikan ... 55

Gambar 4.6 Karakteristik Responden Berdasarkan Pendidikan ... 55

Gambar 4.7 Karakteristik Responden Berdasarkan Pekerjaan ... 56

Gambar 4.8 Karakteristik Responden Berdasarkan Pekerjaan ... 56

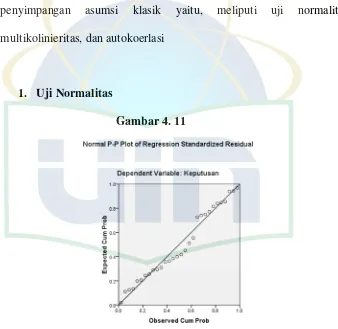

Gambar 4.9 Sumber Informasi Hadirnya KLM ... 59

Gambar 4.10 Faktor Utama Menjadi Nasabah Produk KLM ... 59

Gambar 4.11 Normal P-Plot of Regression ... 63

Gambar 4.12 Sumber Informasi Hadirnya KLM ... 72

Gambar 4.13 Faktor Utama Menjadi Nasabah Produk KLM ... 72

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Islam merupakan agama yang mencakup seluruh aspek kehidupan

termasuk masalah perekonomian. Islam merumuskan suatu sistem ekonomi

yang berbeda dengan sistem ekonomi konvensional. Hal ini karena sistem

ekonomi Islam memiliki dasar yang bersumber pada alqur’an dan hadits yang

merupakan pedoman bagi umat manusia dalam menjalankan aktifitasnya

termasuk perekonomian.

Indonesia dengan mayoritas penduduknya yang menganut agama

Islam, salah satu bentuk realisasi dari nilai-nilai ekonomi islam dalam

aktivitas nyata masyarakat adalah adanya lembaga keuangan yang beroperasi

serta berprinsip syariah.

Sistem ekonomi islam mulai disepakati oleh pemerintah ditandai

dengan berdirinya usaha-usaha yang berbasis syariah seperti, bank syariah,

pasar modal syariah, serta aktivitas ekonomi Islam lainnya yang berkembang

pesat akhir-akhir ini. Lahirnya lembaga keuangan syariah diawali dengan

keberadaan Bank Muamalat pada tahun 1992, kemudian diikuti dengan

2

lembaga keuangan syariah, tentu secara tidak langsung mempengaruhi

perkembangan ekonomi islam secara keseluruhan.

Dewasa ini, investasi semakin menjanjikan prospek yang baik, itu

ditunjukkan dengan kinerja investasi saat ini menunjukkan trend positif yang

cukup solid bahkan pada saat perekonomian global mengalami perlambatan,

investasi menjelma menjadi salah satu komponen utama penopang

pertumbuhan ekonomi menggantikan kinerja ekspor yang cenderung

melambat.

Data pertumbuhan ekonomi terbaru keluaran Badan Pusat Statistik

(BPS) mencatat komponen investasi triwulan III 2012 tumbuh 10,02%

dibanding triwulan yang sama tahun 2011.1 Investasi beragam bentuknya, dari

deposito hinggah kapling tanah, investasi dibidang pasar modal serta

investasi emas.

Salah satu investasi yang sedang diminati oleh masyarakat pada saat

ini adalah investasi emas, karena emas yang dahulu kala merupakan sebuah

alat tukar dan satuan ukuran nilai dan bukan merupakan suatu barang

komoditi, sekarang tidak lagi menjadi mata uang tetapi menjadi barang

komoditas yang dapat diperjualbelikan. Karena sudah ribuan tahun dipercaya

memiliki fungsi proteksi nilai kekayaan dan telah teruji sebagai “safe haven”

1

3

ditengah ketidakpastian keadaan ekonomi sekarang ini. Selain itu ada

beberapa karakteristik yang dimiliki emas, diantaranya stability (stabilitas, kemantapan, kestabilan, dan keseimbangan), competitiveness ( daya saing),

flexibility ( sifat melentur), fairness ( kejujuran, keadilan, dan kewajaran), dan

foreign exchange risk (resiko devisa).

Selain karakteristik diatas, emas juga sering disebut sebagai investasi

penangkal inflasi. Karena fakta membuktikan bahwa semakin tinggi laju

inflasi maka semakin tinggi pula harga emas.2 Harga emas dipercaya akan

selalu bisa mengamankan kemampuan daya beli kita, artinya jikalau harga

emas naik, setidaknya sama dengan tingkat inflasi dalam kurun waktu

tertentu.3

2

M uhamm ad Ihsan, Tina Agustini,Rudi Kurniaw an, Kemilau Investasi Emas : M enjaga dan M elejit kan Kesehat an Finansial dengan Emas, ( Jakart a: Science Research Foundat ion, 2006) Cet . Ke 1, H.69

3

4

Kenaikan harga emas dari tahun ke tahun cukup besar, ditunjukkan

pada grafik berikut :

Grafik 1.1

Sumber: www.antam.com

Pada grafik siklus harga emas periode 2002-2012 menunjukkan bahwa

harga emas selalu mengalami kenaikkan. Pada tahun 2002 harga emas berada

pada harga Rp 85.000 per gram kemudian periode dua tahun berikutnya yaitu

2003 dan 2004 emas berada pada harga Rp 100.000 per gram, dan seterusnya

mengalami kenaikkan yang cukup signifikan.

Lembaga keuangan yang sudah terkenal dengan slogannya yaitu “

mengatasi masalah tanpa masalah” adalah perum pegadaian dimana perum

pegadaian merupakan alternatif pendanaan yang sangat efektif karena tidak

memerlukan persyaratan yang rumit yang dapat menyulitkan nasabah dalam

5

dilakukan secara sukarela atas dasar tolong menolong4. Disamping sebagai

penyedia layanan pembiayaan, pegadaian memiliki peran keuangan lainnya,

yakni sebagai penyedia layanan investasi. Adanya produk logam mulia

merupakan bagian dari pendanaannya. Produk investasi logam mulia, bentuk

investasi yang kini banyak diminati.

Perum Pegadaian (pegadaian konvensional) mempunyai salah satu

produk yang sangat inovatif dalam hal investasi yaitu kredit logam mulia.

KLM merupakan produk inovatif yang dikeluarkan oleh perum pegadaian,

yang dapat memudahkan nasabah dalam hal berinvestasi.

Selain produk KLM yang diluncurkan oleh Perum Pegadaian, lembaga

keuangan lainnya seperti pegadaian syariah juga mempunyai produk-produk

yang tidak kalah inovatif dibandingkan induknya sendiri. Produk investasi

emas yang dikeluarkan oleh Perum Pegadaian Syariah adalah MULIA

(Murabahah Logam Mulia Untuk Investasi Abadi) dimana adalah transaksi

penjualan logam mulia oleh Perum Pegadaian Syariah kepada masyarakat

secara tunai dan agunan dengan jangka waktu yang fleksibel. Produk MULIA

menawarkan logam mulia dengan bobot 5 gram sampai dengan 1kg dengan

kadar emas 99,9%.

4

6

Masing-masing dari lembaga keuangan yang mempunyai fasilitas

penjualan logam mulia. Tentu keduanya memiliki diferensiansi, oleh karena

itu disini penulis akan membahas manakah yang lebih unggul dalam hal

tingkat penjualan logam mulia berdasarkan dari respon nasabah kedua

lembaga keuangan tersebut. Dalam hal ini pegadaian dan pegadaian syariah.

Serta mempertimbangkan faktor variabel-variabel yang terkait, agar dapat

memberi gambaran kepada kedua lembaga keuangan tersebut agar lebih

inovatif lagi dalam mengembangkan fasilitas yang dimiliki agar dapat

memenuhi kebutuhan nasabah.

Dari pemaparan diatas, penulis tertarik untuk melakukan penelitian

tentang PERBANDINGAN KEUNGGULAN KEPUTUSAN MEMILIH

NASABAH LOGAM MULIA PADA PERUM PEGADAIAN DAN

PEGADAIAN SYARIAH

B. Identifikasi Masalah

Kepopuleran investasi emas, menarik animo masyarakat untuk

berinvestasi emas/ logam mulia. Masyarakat sudah menyadari bahwa dengan

gejolak inflasi yang tak dapat diprediksi menyebabkan masyarakat berfikir

bahwa dibutuhkannya sebuah perangkat investasi yang bisa menjaga nilai

kekayaan mereka, salah satunya melalui investasi emas. Disamping itu,

7

mengeluarkan produk investasi emas. Dengan maraknya lembaga keuangan

yang melakukan hal tersebut, ini memberi angin segar kepada masyarakat,

bahwasanya semakin mudah untuk berinvestasi emas, karena sarana yang

memadai. Akan tetapi karena banyaknya lembaga keuangan yang

mengeluarkan produk investasi tersebut, membuat masyarakat bingung

manakah yang lebih menguntungkan. Oleh sebab itu, akan dikumpulkan

berbagai masalah yang akan diteliti, dengan keterbatasan kemampuan yang

dimiliki penulis, maka masalah yang dapat diidentifikasikan penulis ialah

sebagai berikut:

1. Adakah diferensiasi produk investasi emas di pegadaian konvensional dan

pegadaian syariah?

2. Bagaimana tingkat perkembangan produk investasi emas tersebut sejak

diluncurkan pertama kali, dan apakah berpengaruh dengan omset yang

didapatkan kedua lembaga tersebut ?

C. Pembatasan Masalah dan Perumusan Masalah

Berdasarkan paparan diatas dan agar pembahasan ini lebih terarah dan

tidak melebar, penulis hanya membatasinya hanya pada produk investasi

emas, yang mana melihat dari keputusan nasabah memilih dimanakah mereka

akan melakukan transaksi pembelian logam mulia, yang dipengaruhi oleh

8

Adapun perumusan masalah dalam penelitian ini adalah :

1. Berapa besar tingkat keputusan nasabah terhadap pembelian logam

mulia pada PERUM Pegadaian Konvensional dan Pegadaian Syariah?

2. Faktor-faktor apa yang mempengaruhi keputusan nasabah dalam

bertransaksi logam mulia pada Pegadaian Konvensional dan

Pegadaian syariah?

3. Apa persamaan dan perbedaan antara produk KLM (Kredit Logam

Mulia) yang dimiliki perum pegadaian konvensional dan Mulia yang

dimiliki pegadaian syariah? Manakah yang lebih unggul diantara

keduanya!

D. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan yang diharapkan dalam penelitian skripsi ini adalah

sebagai berikut :

a. Dapat memberikan gambaran yang jelas tentang mekanisme produk

investasi emas yang ada pada perum pegadaian baik konvensional

9

b. Untuk mengetahui diferensiasi antara produk KLM yang dimiliki

perum pegadaian dan produk MULIA yang dimiliki pegadaian

syariah.

2. Manfaat Penelitian

Sedangkan manfaat yang diharapkan pada penelitian ini adalah sebagai

berikut :

a. Bagi penulis mendapat pengetahuan dan pemahaman yang lebih luas

mengenai produk investasi logam mulia.

b. Bagi akademisi untuk menambah literatur pada produk investasi

logam mulia, yang dewasa ini berkembang pesat di masyarakat dalam

rangka meningkatkan kualitas keuangan dimasa yang akan datang,

c. Bagi lembaga keuangan yang bersangkutan dapat mengetahui apa saja

keunggulan dan kekurangan yang dimiliki dari produk tersebut

sehingga dapat menjadi acuan untuk berinovasi lebih baik lagi dalam

rangka memenuhi kebutuhan nasabahnya.

d. Bagi masyarakat dapat menjadi acuan dalam hal menentukan pilihan

10

E. Review Studi Terdahulu

1. Rofiq (2008) menyatakan bahwa karakteristik keuangan yang diukur

menggunakan current ratio, return on equity, debt to equity ratio dan price earning ratio saham syariah di Indonesia tidak berbeda nyata dengan Malaysia kecuali pada DER dan PER.5

2. Amiruddin (2012) menyatakan bahwa berbeda dalam hal mengaplikan

akad fiqh, jika pada BTN Syariah Produk KPR menggunakan skim

istishna’ sementara di BNI Syariah menggunakan skim murabahah.

Keduanya memiliki perbedaan dengan keunggulan masing-masing baik

dari kemampuan finansial, inovasi produk, teknologi, dan pemasaran.

Hasilnya produk dari BTN Syariah lebih unggul dari sisi kemampuan

finansial dan pemasaran. Sedangkan Bank BNI Syariah unggul dari segi

kemampuan inovasi produk dan penerapan teknologi. 6

5

Abdur Rofiq, “Studi Komparatif Kinerja Saham Syariah di Indonesia dan Malaysia”, (Skripsi S1 Fakultas Ekonomi, Universitas Islam Negeri Malang, 2008), H.173

6

11

3. Herfika (2013) menyatakan bahwa mekanisme pelaksanaan kredit/

pembiayaan pada produk Kredit Cepat Aman (KCA) di Pegadaian

Konvensional dan Rahn pada Pegadaian Syariah tidak jauh berbeda. Ditinjau dari syarat perbedaan hanya ditunjukkan dari istilah Formulir

Permintaan Kredit (FPK) pada pegadaian konvensional dan Formulir

Pinjaman (FPP) pada Pegadaian Syariah. Ditinjau dari jaminan, perbedaan

terletak pada Pegadaian Konvensional selain emas berupa barang gudang.

Sedangkan jaminan emas pada Pegadaian Syariah dinilai tidak syar’I

karena nilainya tidak tetap dan bisa menimbulkan spekulasi dari

masyarakat. 7

Hal yang membedakan penelitian ini dengan sebelumnya adalah

peneliti akan melakukan penelitian dengan objek Lembaga Keuangan Non

Bank, baik yang mengunakan sistem secara konvensional maupun syariah

dalam hal ini khususnya PERUM Pegadaian Konvensional dan Pegadaian

Syariah. Dalam penelitian ini digunakan pendekatan Kuantitatif

Deskriptif dengan metode comparative advantage.

7

Cahyusha Desmutya Herfika, “Analisis Komparasi Mekanisme Produk Kredit pada

12 Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui manakah yang lebih

unggul peminatnya, sehingga dapat menjadi acuan masyarakat lainnya

13

F. Sistematika Penulisan

Agar lebih tersusun dan terarah, penulis menyusun penelitian ini ke

dalam lima bab dengan sub bab masing-masing sebagai berikut:

BAB I : Pendahuluan

Bab ini berisi uraian mengenai latar belakang, identifikasi masalah,

pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, studi

review terdahulu, dan sistematika penulisan.

BAB II : Landasan Teori

Bab ini membahas mengenai tinjauan teoritis, terkait dengan skripsi ini

BAB III : Metode Penelitian

Pada bab ini akan diuraikan jenis penelitian, sumber data, dan teknik analisis

data yang digunakan.

BAB IV : Pembahasan dan Hasil Analisa Data

Dalam bab ini akan dibahas mengenai hasil dari analisa yang telah dilakukan

dan akan dipaparkan secara sistematis.

14

BAB II

LANDASAN TEORI A. Teori Perbandingan Keunggulan

Perbandingan keunggulan atau dalam istilah lain comparative advantage merupakan teori keunggulan komparatif yang pertama kali dikemukakan oleh David Ricardo pada awal abad ke 19. 8 Kata kuncinya

adalah “comparative” yang diartikan sebagai relative. Maksudnya adalah

ruang lingkup negara perekonomian suatu negara harus lebih banyak

memproduksi barang-barang yang relative yang lebih efisien untuk

memproduksinya untuk seterusnya produk tersebut diekspor. Sedangkan

barang yang harus diimpor adalah barang yang keuntungannya relatif lebih

kecil.

Pada dasarnya setiap perusahaan bersaing dalam suatu lingkungan

industri, mempunyai keinginan untuk dapat lebih unggul dibandingkan

pesaingnya. Umumnya perusahaan menerapkan strategi bersaing secara

eksplisit melalui kegiatan-kegiatan dari berbagai departemen fungsional

perusahaan.

Dalam ruang lingkup perusahaan, secara sederhana keunggulan

komparatif dapar diartikan sebagai berikut: perusahaan seharusnya berfokus

menghasilkan produk bila diproduksi sendiri relative lebih efisien dan

8

15

memberikan keuntungan kepada perusahaan, sedangkan yang tidak

memberikan keuntungan sebaiknya jangan dilakukan sendiri, misalnya dapat

di subkontrakkan. Hal ini didukung dengan adanya teori keunggulan bersaing

yang dikemukakan oleh Porter yang menjelaskan bahwa keunggulan bersaing

adalah jantung kinerja pemasaran untuk mneghadapi persaingan. Keunggulan

bersaing pada dasarnya tumbuh dari nilai-nilai atau manfaat yang diciptakan

oleh perusahaan.

Beberapa indikator yang digunakan untuk mengukur keunggulan

bersaing adalah keunikan, jarang dijumpai, tidak mudah ditiru, tidak mudah

diganti, dan harga bersaing.

B. Teori Preferensi

Preferensi adalah hak untuk didahulukan atau diutamakan daripada

yang lain, prioritas, pilihan, kecenderungan, kesukaan. 9 Secara terminolog,

preferensi adalah pilihan-pilihan yang dibuat oleh para konsumen atas

produk-produk yang dikonsumsi. Kekuatan preferensi konsumen akan menentukan

produk-produk apa yang mereka beli dari pendapatan mereka yang terbatas,

dan juga permintaan untuk produk-produk. 10

9

Pusat Bahasa, Kamus Besar Bahasa Indonesia , ( Jakart a: PT. Gram edia Pust aka Ut am a, 2008), H.1100

10

16

Preferensi adalah rasa lebih suka pada sesuatu dibandingkan pada

lainnya. Contohnya: sekelompok masyarakat lebih menyukai santap makanan

yang berasa manis, sementara sekelompok masyarakat lainnya menyukai ada

lalapan diantara lauk pauk mereka. Aspek preferensi melahirkan pilihan pada

merchandise (pilihan, mutu, style/ desain, exclusivity, harga, loyalitas pada merek, private, label, dll), format gerai yang diinginkan (lokasi,lingkungan,

metode pembayaran), pelayanan gerai.11

1. Macam-macam preferensi

a. Preferensi individu

Preferensi atas sekumpulan benda atau jasa apa saja yang

berbeda-beda. Walaupun berbeda-beda, dimata para ekonom dasar

keputusan manusia atas pilihan yang berbeda itu adalah sama. Artinya

pada saat seseorang harus membuat keputusan, harus mengacu pada

dirinya sendiri.

b. Preferensi sosial

Kerjasama bersyarat itu patut digolongkan sebagai preferensi

sosial. Terkait bagaimana orang menyusun urutan atau ranking untuk

dirinya sendiri dan untuk orang lain, saat berhadapan dengan urusan

pembagian materi yang berbeda-beda

11

17

Tujuan pemasaran suatu perusahaan adalah memenuhi dan melayani

kebutuhan serta keinginan konsumen, namun untuk mengetahui kebutuhan

dan keinginan konsumen tidaklah mudah. Oleh karenanya, untuk mengetahui

hal tersebut dengan cara memahami keinginan, persepsi, dan preferensi serta

perilaku pelanggan yang menjadi sasaran mereka.

Preferensi konsumen dapat diketahui dengan mengukur tingkat

kegunaan dan nilai alternatif penting bagi setiap atribut yang terdapat pada

suatu produk dan jasa. Atribut yang ditampilkan oleh produk dan jasa dapat

menimbulkan daya tarik konsumen. Karena preferensi seorang konsumen

berhubungan erat dengan penetapan sikap dasar yang menjelaskan pilihan,

menentukan tingkah laku individu dalam hal penetapan pilihan.

Sama halnya dengan preferensi minat juga dikaitkan dalam

pengambilan sebuah keputusan. Minat adalah suatu fungsi jiwa untuk

mencapai sesuatu yang merupakan kekuatan di dalam dan tampak luar,

sebagai gerak gerik. Dalam menjalankan fungsinya, minat berhubungan erat

dengan pikiran dan perasaan.12

Minat seseorang biasanya dikaitkan dalam hal mengambil keputusan

untuk menginginkan sesuatu yang dapat membuatnya senang, contoh

membeli sesuatu. Oleh karena itu terdapat faktor-faktor yang mempengaruhi

minat beli seseorang diantaranya :

12

18

a. Faktor psikis yang merupakan faktor pendorong dari dalam diri

konsumen yaitu motivasi, persepsi, pengetahuan, keyakinan dan sikap

b. Selain itu faktor sosial juga merupakan proses dimana perilaku

seseorang dipengaruhi oleh keluarga, status sosial, dan kelompok

acuan.

Perilaku konsumen pasca pembelian sangat penting bagi perusahaan.

Perilaku konsumen dapat mempengaruhi ucapan-ucapan mereka kepada pihak

lain tentang produk perusahaan. Kondisi sangat penting bagi perusahaan,

karena bagaimana cara kita bukan hanya untuk menjual saja tetapi menjaga

konsumen agar tetap percaya kepada perusahaan tersebut, sehingga betah dan

19

C. Teori Tingkat Kepuasan

Kepuasan pelanggan adalah perasaan senang atau kecewa seseorang

sebagai hasil dari perbandingan antara prestasi atau produk yang dirasakan

dan yang diharapkannya.13 Selain itu kepuasan pelanggan juga dapat

didefinisikan sebagai respon pelanggan terhadap ketidaksesuaian antara

tingkat kepentingan sebelumnya dan kinerja aktual yang dirasakannya setelah

pemakaian.

Meskipun banyak definisi mengenai kepuasan, definisi yang dominan

dan banyak dipakai adalah definisi yang didasarkan pada disconfirmation

paradigm. Dalam paradigm diskonfirmasi, kepuasan pelanggan didefinisikan

sebagai evaluasi purnabeli, dimana persepsi terhadap kinerja jasa yang dipilih

memenuhi harapan pelanggan.

1. Faktor-faktor yang Mempengaruhi Kepuasan

Salah satu faktor yang menentukan kepuasan pelanggan adalah

persepsi pelanggan mengenai kualitas jasa dan berfokus pada lima dimensi

saja. Kepuasan pelanggan selain dipengaruhi oleh persepsi jasa juga

13

Philip Kot ler, M anajemen Pemasaran Analisis, Perencanaan,Implementasi, dan Kont rol, Jilid 2

20

ditentukan oleh kualitas produk, harga, dan faktor-faktor yang bersifat pribadi

serta situasi sesaat.14

Karena kepuasan pelanggan sangat tergantung pada persepsi dan

ekspektasi pelanggan, maka sebagai pemasok produk perlu mengetahui

faktor-faktor yang mempengaruhinya. Terdapat empat faktor yang

mempengaruhi persepsi dan ekspektasi pelanggan, yaitu sebagai berikut15:

a. Apa yang didengar pelanggan dari pelanggan lainnya (word of mounth communication). Dimana hal ini merupakan faktor potensial yang menentukan ekspektasi pelanggan. Sebagai contoh,

seorang pelanggan memiliki perusahaan yang diharapkan dapat

memberikan pelayanan dengan kualitas tinggi berdasarkan

rekomendasi teman atau tetangganya.

b. Ekspektasi pelanggan sangat bergantung dari karakteristik individu

dalam kebutuhan pribadi (personel needs)

c. Pengalaman masa lalu (past experience) dalam menggunakan pelayanan dapat juga mempengaruhi tingkat ekspektasi pelanggan.

d. Komunikasi dengan pihak eksternal dari pemberi layanan

memainkan peranan kunci dalam membentuk ekspektasi

pelanggan. Berdasarkan eksternal communication, perusahaan

14

21

pemberi layanan dapat memberikan pesan-pesan secara langsung

maupun tidak langsung kepada pelanggannya. Sebagai contoh, dari

pengaruh adanya external communication adalah harga dimana biaya pelayanan sangat berperan penting dalam membentuk

ekspektasi pelanggan.

D. Teoti Status Sosial Ekonomi

Secara etimologis, pengerian status sosial ekonomi terdiri dari kata

status, sosial , dan ekonomi. Status berarti keadaan, kedudukan dalam

hubungan dengan masyarakat disekelilingnya.16 Sosial adalah berkenaan

dengan masyarakat.17 Sedangkan yang dimaksud dengan ekonomi adalah

pemanfaatan uang, tenaga, waktu dan sebagainya yang berharga.

Secara terminologi status sosial terpisah dengan pengertian ekonomi

yaitu, tempat seseorang didalam masyarakat sehubungan dengan orang lain,

dalam arti lingkungan pergaulannya, prestigenya, hak-hak dan

kewajibannya.18

16

Depart em en Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakart a: Balai Pust aka, 1988) H. 858

17

Depart em en Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakart a: Balai Pust aka, 1988) H.855

18

22

Stratifikasi sosial (status sosial) adalah tingkatan kedudukan sosial

dalam masyarakat yang ditentukan oleh perbedaan privilege/property

(Kekayaan), prestige (kehormatan), dan power (kekuasaan). 19

Dari beberapa definisi diatas, dapat disimpulkan bahwa yang

dimaksud dengan status sosial ekonomi ialah suatu keadaan, posisi atau

tingkatan seseorang dalam kehidupan bermasyarakat yang didasarkan dengan

latar belakang pendidikan, pendapatan dan kekayaan.

1. Aspek-aspek Status Sosial Ekonomi

Dalam menentukan status sosial ekonomi seseorang atau kelompok

dalam kehidupan sehari-hari, dan kehidupan bermasyarakat dipengaruhi oleh

beberapa aspek, yaitu:

1. Pendidikan

Pendidikan adalah usaha sadar dan terencana untuk mewujudkan suasana

belajar dan proses pembelajaran agar peserta didik secara aktif

mengembangkan potensi diri,kepribadian,kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa , dan negara.

2. Pekerjaan

Pekerjaan ialah fungsi atau tugas-tugas yang harus dilaksanakan menurut

kedudukan seseorang di dalam lingkup pekerjaan atau kejuruan tertentu.

19

23

Pekerjaan seseorang dapat menentukan status sosial ekonomi karena

dalam pekerjaan terdapat kedudukan.

3. Kekayaan

Kekayaan dapat dijadikan suatu kriteria dalam menentukan status sosial

ekonomi seseorang. Kekayaan merupakan dasar paling banyak digunakan

dalam pelapisan sosial masyarakat. 20

E. Teori Perilaku Konsumen

Perilaku konsumen adalah respon psikologis yang kompleks yang

muncul dalam bentuk perilaku, tindakan yang khas yang secara perseorangan

yang langsung terlibat dalam usaha memperoleh dan menggunakan produk

serta menentukan proses pengambilan keputusan dalam melakukan

pembelian produk termasuk pembelian ulang. 21

Definisi berbeda dikemukakan oleh Philip Kotler, bahwa perilaku

konsumen adalah ilmu yang mempelajari bagaimana individu,kelompok, dan

organisasi memilih, membeli , memakai serta memanfaatkan barang, jasa,

gagasan, atau pengalaman dalam rangka memuaskan kebutuhan dan hasrat

mereka. 22

20

Basrowi, Pengantar Sosiologi, (Jakart a: Ghalia Indonesia,2005) , H.62

21

Hasan Ali, M arket ing, (Jakart a: M edia Presindo,2008) H.58

22

24

Secara umum dapat ditarik kesimpulan bahwa perilaku konsumen

adalah suatu keinginan dan proses psikologis yang menimbulkan suatu

tindakan yang dilakukan oleh seorang konsumen, baik individu maupun

kelompok dalam hubungan sosial. Dalam rangka memperoleh kepuasan

dengan cara menilai,dan menggunakan barang atau jasa yang ada melalui

proses pertukaran atau pembelian yang diawali dengan adanya proses

pengambilan keputusan.

1. Model Perilaku Pembelian Konsumen

Model perilaku konsumen menurut Kotler, menjelaskan proses

terjadinya pengambilan keputusan oleh pelanggan untuk membeli.

Model perilaku pembelian menjelaskan proses terjadinya pengambilan

keputusan oleh konsumen untuk melakukan pembelian. Model ini disebut

dengan Model of Buyer Behavior, diawali dengan rangsangan pemasaran (Marketing Stimuli) yang terdiri dari : produk, harga,saluran pemasaran (tempat) dan promosi.

2. Faktor-faktor yang mempengaruhi perilaku pembelian

Menurut Kotler dan Keller, faktor-faktor utama yang mempengaruhi

perilaku pembelian sebagai berikut23 :

a. Faktor Budaya

b. Faktor Sosial

23

25 c. Faktor Pribadi

d. Faktor Psikologi

3. Proses Keputusan Pembelian

Keputusan pembelian adalah tahap dalam proses pengambilan keputusan,

dimana seorang konsumen benar-benar membeli. Dalam setiap peranan

yang dilakukannya, konsumen akan berhadapan dengan pilihan-pilihan.

Apa saja yang harus dibeli, alternatif apa yang harus dicapai, dan dimana

akan melakukan pembelian. Pilihan-pilihan tersebut mengarah pada

keputusan seseorang untuk melakukan pembelian.

F. Teori Investasi

Pada dasarnya investasi merupakan suatu kegiatan yang bertujuan

untuk mengembangkan harta. Dan merupakan suatu komitmen atas sejumlah

dana atau sumber daya lainnya yang dilakukan pada saat ini, dan bertujuan

untuk memperoleh sejumlah keuntungan dimasa yang akan datang.24

Investasi adalah sebuah proses menabung yang berorientasi pada

tujuan tertentu dan bagaimana mencapai tujuan tersebut. Berinvestasi lebih

banyak memberikan keuntungan dibandingkan menabung, karena dalam

berinvestasi ada unsur perencanaan akan kebutuhan masa deoan, sementara

24

26

dalam menabung tidak jelas. 25 Alasan mengapa seseorang atau perusahaan

melakukan investasi adalah untuk mendapatkan kehidupan yang lebih layak

dimasa yang akan datang,ditengah gejolak inflasi yang tak menentu, oleh

karena itu dilakukannya investasi guna menghindari merorostnya nilai

kekayaan yang dimiliki.

Investasi yang islami adalah pengorbanan sumber daya pada masa

sekarang untuk mendapatkan hasil yang pasti, dengan harapan memperoleh

hasil yang lebih besar di masa yang akan datang, baik langsung maupun tidak

langsung, dan berlandaskan pada prinsip-prinsip syariah secara menyeluruh.

Investasi adalah suatu kegiatan yang rasional. Oleh karena itu, untuk

mewujudkan suatu gagasan investasi, khususnya investasi yang disengaja

(induced Investment), perlu diperhatikan berbagai aspek yang terkait yaitu:

a. Aspek Pengorbanan

merupakan aspek penting dari investasi, artinya seorang investor harus

rela mengorbankan sumberdaya yang dikuasainya untuk melakukan

investasi. Bila aspek ini tidak terpenuhi, maka gagasan investasi hanya

akan menjadi wacana saja.

b. Aspek Harapan

Dalam hal ini seorang investor diharapkan mempunyai harapan yang

rasional terhadap hasil investasi yang akan dilakukan. Bila dikaitkan

25

27

dengan aspek pengorbanan, tentu harapan yang diharapkan dari

investasi harus lebih besar dari pengorbanan yang dilakukan.

c. Aspek Resiko

Dalam melakukan investasi tentu selalu mengharapkan adanya

keuntungan, akan tetapi dalam setiap investasi tentu tidak luput dari

yang namanya resiko bisnis, seperti dikenal high risk high return.

d. Aspek Waktu

Aspek ini merupakan hal yang alamiah yang berjalan bergandengan

dengan investasi, dimana keberadaaan investasi tentu seimbang

dengan keberadaan waktu, dimana investasi merupakan suatu kegiatan

yang bersifat sekarang dan hasil yang diterima, terjadi dimasa yang

akan datang. Artinya dalam melakukan investasi dibutuhkan kesabaran

untuk menunggu hasil yang diharapkan.

e. Aspek jenis

Ada beberapa jenis investasi yang ada, oleh karena itu dalam

menginvestasikan sumber dana kepada jenis investasi yang ada tentu

berbeda dalam hal resiko dan sebagainya. 26

26

28 1. Jenis-jenis Investasi

Investasi yang kenal secara umum, adalah bagaimana menghimpun

sejumlah dana dimasa sekarang untuk mendapatkan keuntungan di masa

yang akan datang. Perlu diketahui bahwa, pada dasarnya investasi dapat

digolongkan berdasarkan hal-hal dibawah ini :

a. Asset yang dimiliki

b. Pengaruh ekonomi

c. Sumber dana yang dimiliki

d. Bentuk dan cara penanamannya

Keempat hal tersebut merupakan inti dari tata cara menginvestasikan

sejumlah dana yang dimiliki seseorang, agar secara tepat dapat memberikan

kontribusi keuntungan yang akan dimilikinya di masa yang akan datang.

Dalam melakukan investasi secara islami , tentu didukung dengan

prinsip-prinsip umum investasi syariah dimana prinsip tersebut merupakan

alat ukur tata cara investasi yang sesuai dengan ketentuan hukum syar’i.

Adapun prinsip-prinsip yang mendukung adanya investasi syariah ialah 27:

a. Prinsip halal dan thayyib

b. Prinsip transparasi , guna menghindari kondisi yang gharar dan berbau

maysir. Sudah jelas dijelaskan dalam hukum islam , bahwasanya akad atau

27

29

transaksi yang dilarang adalah transaksi yang mengandung MAGHRIB

(Maysir, gharar, dan riba).

c. Prinsip keadilan dan persamaan

d. Dari segi penawaran maupun permintaan, investor dan emiten tidak boleh

melakukan hal-hal yang menyebabkan gangguan yang disengaja, atau

mekanisme pasar.

G. Teori Terkait Produk Investasi emas

1. Logam Mulia

Dalam ilmu kimia, logam mulia adalah logam yang tahan terhadap

korosi maupun oksidasi. Contoh logam mulia adalah emas,perak dan

platina. Umumnya logam-logam mulia memiliki harga yang tinggi, karena

sifatnya yang langka dan tahan korosi. Logam mulia biasa digunakan

sebagai perhiasan dan mata uang (emas dan perak).

Di Indonesia masa kini, dinar dan dirham yang merupakan mata uang

masa lampau yang terbuat dari emas dan perak hanya diproduksi menjadi

logam mulia, oleh PT Aneka Tambang Tbk.

2. Mekanisme Pembelian Logam Mulia

Secara garis besar, mekanisme pembelian logam mulia di pegadaian

konvensional maupun syariah sama saja. Akan tetapi ada beberapa hal

30

Adapun langkah-langkah yang harus dipenuhi dalam transaksi

pembelian logam mulia adalah sebagai berikut:

1. Nasabah menyerahkan fotokopi KTP atau identitas resmi

lainnya

2. Mengisi formulir aplikasi pembelian Logam Mulia

3. Menyerahkan uang muka minimal 25% dari harga logam mulia

4. Menandatangani akad pembelian logam mulia

5. Nasabah mengajukan permohonan ke pegadaian berikut

persyaratan yang telah dilengkapi

6. Bila syarat telah lengkap maka transaksi logam mulia segera

diproses .

3. Perhitungan Pembelian Logam Mulia

Perhitungan pembelian logam mulia pada pegadaian konvensional

maupun syariah sama. Harga emas yang dijual oleh perum pegadaian,

akan mengacu pada harga emas batangan yang dikeluarkan oleh PT.

Antam. Kemudian pegadaian akan menambahkan margin sekitar 3-36%

dari harga yang dikeluarkan PT. Antam. Ditambah dengan biaya

31

Untuk prosentase margin yang dikenakan oleh pegadaian, dapat dilihat

pada table di bawah ini :

Tabel 2.1

Jangka Waktu Margin

Tunai/1 bulan 3%

3 bulan 3.5 %

6 bulan 6%

12 bulan 12%

18 bulan 18%

24 bulan 24%

36 bulan 36%

Untuk pembelian tunai, dikenakan margin sebesar 3% dan emas baru

dapat diterima maksimal 1 bulan dari tanggal beli. Sementara untuk

pembelian angsur/cicil, maka disyaratkan pembayaran DP minimal 25%

dari total harga emas tersebut.

4. Perbedaan antara KLM dan MULIA

KLM dan MULIA merupakan kedua produk pendanaan yang dimiliki

pegadaian. KLM yang dimiliki oleh pegadaian konvensional sementara

MULIA merupakan produk pendanaan yang dimiliki pegadaian syariah,

keduanya menggunakan emas sebagai instrument utamanya.

a. KLM yang dimiliki pegadaian konvensional

1. Menggunakan satu akad yaitu perjanjian kredit

2. Sumber dana pembiayaan bersumber dari bank umum dan

32

3. Menggunakan sistem bunga (memungut biaya dalam bentuk

bunga yang bersifat akumulatif dan berlipat ganda), jadi jika

bunga sedang naik maka harga emas semakin melambung

tinggi, ini merupakan kesempatan yang baik untuk menjual

emas, karena akan memperoleh keuntungan yang besar.

4. Penggolongan uang pinjaman dikenakan tarif sewa modal

(bunga) yang harus dibayar oleh nasabah bervariasi sesuai

dengan tinggi rendahnya suku bunga yang telah disesuaikan

dengan golongan barang gadai dan besar pinjamannya.

5. Biaya pengiriman Rp60.000 bersifat tidak tetap sesuai wilayah

pengiriman.

b. Mulia yang dimiliki pegadaian syariah

1. Menggunakan dua akad yaitu murabahah dan rahn

2. Pendanaan bersumber dari bank syariah atau lembaga

keuangan syariah

3. Tidak mengenal sistem bunga yang ada biaya penitipan,

pemeliharaan, penjagaan)

4. Metode perhitungan angsuran bersifat flat. Yaitu margin yang

dikenakan bersifat tetap, tidak mengikuti tingkat suku bunga

yang bersifat fluktuatif. Dalam hal ini nasabah akan terhindar

dari keinginan untuk berspekulasi.

33

Masing-masing produk yang dimiliki kedua lembaga tersebut

memiliki kelebihan dan kekurangannya masing-masing, oleh karena

itu, dengan adanya perbedaan ini, akan menentukan keputusan seorang

34

BAB III

METODE PENELITIAN

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriptif dengan menggunakan data berupa kuantitatif. Penelitian deskriptif

adalah penelitian yang berusaha untuk menuturkan pemecahan masalah yang ada

sekarang berdasarkan data-data, dan juga menyajikan data, menganalisis data,

menginterpretasi.28 Tujuan penelitian deskriptif adalah untuk membuat deskripsi,

gambaran atau lukisan secara sistimatis, faktual, dan akurat mengenai fakta-fakta

serta hubungan antar fenomena yang diselidiki.

Penelitian ini menggunakan jenis data kuantitatif. Data kuantitatif adalah

data yang berbentuk angka atau data kualitatif yang diangkakan.29 Data kualitatif

yang diangkakan adalah berupa kuesioner yang kemudian diangkakan

menggunakan skala.

Berdasarkan pengertian diatas, maka penulis menarik kesimpulan bahwa

penelitian deskriptif kuantitatif cocok untuk digunakan dalam penelitian ini,

karena sesuai dengan maksud dari penelitian, yaitu untuk memperoleh gambaran

bagaimana keputusan nasabah dalam hal memilih mengalokasikan dana lebih

28

Cholid Narbuko dan Abu Achm adi, M et odologi Penelitian, (Jakart a, PT Bum i Aksara, 2005), cet -7, h.44

29

35

yang mereka miliki untuk melakukan investasi logam mulia pada perum

pegadaian konvensional atau syariah, serta faktor-faktor yang mempengaruhinya.

2. Sumber Data Penelitian

Agar mendapatkan data-data yang lengkap serta akurat, maka diperlukan

sumber data dalam penelitian ini. Sumber data yang diperoleh peneliti, yaitu:

a. Data Primer

Data primer yaitu data yang langsung dikumpulkan oleh orang yang

berkepentingan atau yang memakai data tersebut.30 Data yang akan digunakan

dan dianalisis oleh penulis adalah data yang diperoleh melalui pengisian

kuesioner atau angket. Kuesioner merupakan teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan

tertulis kepada responden untuk dijawab.31

b. Data Sekunder

Data sekunder yaitu struktur data historis mengenai variabel-variabel

yang telah dikumpulkan atau dihimpun sebelumnya oleh pihak lain.32 Data

sekunder dalam penelitian ini diperoleh dari Library Research, yaitu teknik

30

Boediono dan Wayan Kost er, Teori dan Aplikasi St atist ika dan Probabilit as, (Bandung, PT Rem aja Rosdakarya, 2008), cet -4, h.7

31

Sugiyono, M etode Penelitian Kuant itat if Kualit atif dan R& D, (Bandung, Alfabet a, 2006), h.158

32

36

pengumpulan data yang dilengkapi dengan membaca dan mempelajari serta

menganalisis literatur yang bersumber dari buku-buku dan jurnal-jurnal yang

berkaitan dengan penelitian ini.

3. Populasi dan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.33 Dalam

penelitian ini, populasi yang digunakan adalah Seluruh Nasabah Pegadaian

Pondok Labu dan Pegadaian Syariah Cinere.

b. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut.34 Dengan adanya keterbatasan dana dan waktu, serta

tidak semua informasi bisa didapatkan dalam waktu yang singkat oleh karena

itu, penulis menggunakan two stage cluster sampling, maka jumlah sampel yang diperoleh, yaitu

33

Sugiyono, M etode Penelitian Kuant itat if Kualit atif dan R& D, h.89

34

37

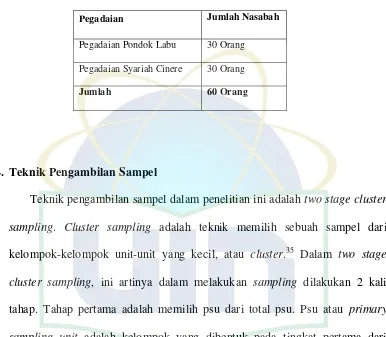

Tabel 3. 1 Sampel Nasabah Logam Mulia Pegadaian

Pegadaian Jumlah Nasabah

Pegadaian Pondok Labu 30 Orang

Pegadaian Syariah Cinere 30 Orang

Jumlah 60 Orang

4. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini adalah two stage cluster sampling. Cluster sampling adalah teknik memilih sebuah sampel dari kelompok-kelompok unit-unit yang kecil, atau cluster.35 Dalam two stage cluster sampling, ini artinya dalam melakukan sampling dilakukan 2 kali tahap. Tahap pertama adalah memilih psu dari total psu. Psu atau primary sampling unit adalah kelompok yang dibentuk pada tingkat pertama dari populasi.36 Kemudian, sampling tahap kedua yaitu memilih unit elementer dari unti elementer yang ada dalam psu yang terpilih pada sampling tahap pertama. Untuk mengetahui jumlah psu, digunakan rumus sebagai berikut

atau m = f . m

35

M oh. Nazir, M et ode Penelit ian, (Bogor, Ghalia Indonesia, 2011), h.311

36

38 Keterangan:

f = sampel fraction

M = Total psu

m = sampel psu

Dalam penelitian ini, Pegadaian yang tercatat dan telah memiliki

nasabah Logam Mulia sejak tahun 2011 hingga sekarang, kemudian dengan

jarak berdekatan dengan tempat keramaian seperti pasar, mall, terminal yang

ada di Jakarta Selatan, maka penulis memilih 2 Pegadaian baik Konvensional

Maupun Syariah. Dengan kata lain, M= 4. Dalam mencari jumlah psu dalam

sampel pertama, peneliti menggunakan sampel fraction sebesar 50%. Maka hasil yang diperoleh adalah:

m = f . M

= 50% . 4

= 2

Artinya, jumlah Pegadaian yang akan peneliti teliti adalah

masing-masing 1 Pegadaian Konvensional dan 1 Pegadaian Syariah, yang mana

kemudian dilakukan tahap kedua. Sampel fraction yang digunakan dalam tahap kedua adalah 25%, maka diperoleh sampel sebesar:

Pegadaian Pondok Labu : m = f . M

= 25% . 120

39

Berdasarkan perhitungan di atas dari 120 orang nasabah logam mulia

pegadaian pondok labu yang masih aktif melakukan transaksi. Didapatkan 30

orang nasabah yang akan diberikan angket/ kuisioner.

Pegadaian Syariah Cinere : m = f . M

= 25% . 119

= 29,75 (dibulatkan menjadi 30)

Berdasarkan perhitungan di atas dari 119 orang nasabah logam mulia

pegadaian syariah cinere yang masih aktif melakukan transaksi. Didapatkan

29,75 orang nasabah yang akan diberikan angket/ kuisioner. Karena minimal

sampel pada sebuah penelitian bersifat kuantitatif adalah 30, maka jumlah

tersebut dibulatkan menjadi 30 orang nasabah yang akan diberikan angket/

kuisioner.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis adalah dengan

menyebarkan kuesioner atau angket Kuesioner adalah daftar pertanyaan yang

diberikan kepada orang lain bersedia memberikan respon (responden) sesuai

dengan permintaan pengguna.37 Tujuan dari penyebaran kuesioner ini ialah

mencari informasi yang lengkap mengenai suatu masalah dan responden tanpa

37

40

khawatir apabila responden memberikan jawaban yang tidak sesuai dalam

pengisian daftar pertanyaan.

6. Definisi Operasional dan Pengukuran Variabel

Dalam rangka mengidentifikasikan adanya hubungan antar variabel

dalam sebuah penelitian, tentu ditentukan variabel apa saja yang cukup

representatif untuk dijadikan variabel yang tepat sehingga dapat

mepresentasikan secara jelas dan akurat hubungan antara variabel independen

terhadap variabel dependen.

a. Operasional Variabel Penelitian

1. Preferensi (X1)

Indikator Preferensi merupakan salah satu faktor penting yang

dapat mempengaruhi penentuan dari pengambilan keputusan

seorang konsumen dalam rangka membeli logam mulia pada

perum pegadaian.

2. Kepuasan (Costumer Sactifaction) (X2)

Penulis memilih Costumer Sactifaction sebagai salah satu

indikator dari penentuan berapa besar tingkat kepuasan seorang

nasabah terhadap pelayanan dan fasilitas yang diberikan lembaga

41 3. Sosial Ekonomi (X3)

Sosial Ekonomi dalam Tingkat sosial ekonomi yang dimiliki

oleh seorang nasabah menentukan dalam hal pengalokasian dana

yang akan diinvestasikan.

4. Lingkungan (X4)

Faktor dari lingkungan sangatlah berpengaruh terhadap minat

yang dimiliki seorang nasabah dalam hal investasi logam mulia

ini.

5. Keputusan Nasabah (Y)

Pilihan nasabah dalam hal memilih manakah lembaga yang

tepat untuk mengelola investasi logam mulia yang telah dipilih

nasabah.

b. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang masih

bersifat praduga karena masih harus dibuktikan kebenarannya. Adapun

hipotesa dalam penelitian ini adalah :

X1= Preferensi

X2= Kepuasan (Costumer Sactifaction) X3= Sosial Ekonomi

X4= Lingkungan

42

Ho = Tidak ada hubungan antara Preferensi, Costumer Sactifaction,

Sosial Ekonomi, Sosial Ekonomi, Lingkungan dengan keputusan nasabah

Ha = Ada hubungan yang signifikan antara Preferensi, Costumer

Sactifaction, Sosial Ekonomi, Sosial Ekonomi, Lingkungan dengan

keputusan nasabah.

7. Metode Analisis Data

Guna mengubah data mentah menjadi data yang dapat terbaca dengan

baik, maka dalam penelitian ini digunakan teknik pengolahan data melalui

statistik sederhana dalam penyajian tabel distribusi dan grafik, dengan

menggunakan aplikasi SPSS versi 16.0. Uji instrumen yang digunakan adalah

uji validitas dan reliabilitas, uji beda dua sampel menggunakan t-test

independent sedangkan metode analisis data yang digunakan adalah dengan

analisis regresi.

a. Uji Asumsi Klasik

1. Uji Multikolinieritas

Bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antara variable bebas (independen).

Ada atau tidaknya multikoleniaritas dalam model persamaan yang

terbentuk dengan diuji menggunakan indicator Condition Index

43 2. Uji Autokorelasi

Bertujuan untuk menguji apakah ada korelasi dalam model

regresi linier antara variable independen. Jika terjadi korelasi,

maka dinamakan ada problem autokorelasi. Untuk mendeteksinya,

dilakukan uji Durbin-Watson (DW test).

3. Uji Normalitas

Dilakukan untuk menguji apakah dalam model regresi

variable dependen dan variable independen memiliki distribusi

data normal atau tidak dengan menggunakan Normal P.P Plot.

Model regresi yang baik adalah mempunyai distribusi normal atau

mendekati normal. Jika data menyebar di sekitar garis diagonal

dan mengikuti arah garis diagonal menunjukkan pola distribusi

normal, sehingga model regresi memenuhi asumsi normalitas38.

b. Analisis Regresi Berganda

Analisis regresi linier ini digunakan untuk mengetahui pengaruh

variabel-variabel yang diteliti, baik secara parsial maupun secara

simultan. Variabel mana yang paling kuat pengaruhnya terhadap

variabel dependen, dan variabel mana yang mempunyai pengaruh

sangat signifikan secara parsial.

38

44

Dengan persamaan umum Regresi Linear Berganda sebagai

berikut :

Y= a+bx1+bx2

Keterangan :

X1 = Variabel independen yaitu Preferensi

X2 = Variabel independen yaitu Kepuasan (Costumer Sactifaction)

X3= Variabel independen yaitu Sosial Ekonomi

X4 = Variabel independen yaitu Lingkungan

Y = Variabel dependen yaitu Keputusan Nasabah

a = konstanta yaitu nilai Y bila X= 0

b = Koefisien regresi yaitu perubahan Y jika X berubah satu satuan

c. Uji Hipotesis

1. Uji F

Uji F digunakan untuk menguji pengaruh independen secara

simultan terhadap variabel dependen. Hipotesis nol yang hendak

diuji adalah apakah semua parameter dalam model sama dengan

45

Ho = Tidak terdapat pengaruh antara variabel X1 dan X2

terhadap variabel Y

Ha = Ada pengaruh antara variabel X1 dan X2 terhadap

variabel Y.

2. Uji T

Uji t dilakukan untuk mengetahui keberartian dari

masing-masing penduga parameter secara parsial, apakah koefisien yang

diperoleh tersebut mempunyai pengaruh secara parsial atau

tidak39.

a. Bila Ho : bi ≤ 0 = Variable independen secara berpengaruh

tidak nyata terhadap variable dependen.

b. Bila Ho : bi > 0 = Variable independen secara parsial

berpengaruh secara nyata terhadap variable dependen.

Jika t tabel > t hitung maka Ho diterima, berarti variable

independen secara individual tidak berpengaruh signifikansi

terhadap variable dependen.

Jika t tabel < t hitung, maka Ho ditolak, berarti variable

independen secara individual berpengaruh secara signifikan

terhadap variable dependen.

39

46 d. Uji Beda Dua Sampel

Uji-t 2 sampel independen (bebas) adalah metode yang digunakan

untuk menguji kesamaan rata-rata dari 2 populasi yang bersifat

independen, dimana peneliti tidak memiliki informasi mengenai ragam

populasi. Independen maksudnya adalah bahwa populasi yang satu

tidak dipengaruhi atau tidak berhubungan dengan populasi yang lain.

Barangkali, kondisi dimana peneliti tidak memiliki informasi

mengenai ragam populasi adalah kondisi yang paling sering dijumpai

di kehidupan nyata. Oleh karena itu secara umum, uji-t (baik

1-sampel, 2-1-sampel, independen maupun paired) adalah metode yang

paling sering digunakan. Pada penelitian ini menggunakan metode

independen t-tes, karena merupakan 2 populasi yang berbeda dan tidak

saling berhubungan yaitu keputusan nasabah Pegadaian Pondok Labu

dan Pegadaian Syariah Cinere.

e. Uji Validitas dan Realibilitas

Validitas adalah suatu ukuran yang menunjukkan tingkat

kevalidan atau kesahihan suatu instrumen.40 Oleh karena itu uji

validitas digunakan untuk mengetahui kelayakan butir-butir dalam

suatu pertanyaan atau pernyataan. Dengan kata lain, jika sebuah

kuesioner/instrumen penelitian sudah dinyatakan valid berarti

40

47

kuesioner tersebut mampu memperoleh data yang tepar dari variabel

yang hendak diteliti.

Reliabilitas adalah tingkat keandalan kuesioner.41 Setiap alat

pengukur seharusnya memiliki kemampuan untuk memberikan hasil

pengukuran yang konsisten. Oleh karena itu, kuesioner yang reliabel

adalah kuesioner yang apabila dicoba secara berulang-ulang kepada

kelompok yang sama akan menghasilkan data yang sama.

41

48 1. Uji Validitas

Untuk menguji apakah butir-butir pertanyaan valid, maka

dilakukan uji validitas terhadap 60 kuesioner yang telah diisi oleh

responden. Suatu pertanyaan dapat dikatakan valid apabila nilai

koefisien korelasi positif dan bernilai >0,20.

a. Nasabah Pengadaian Pondok Labu

49

Pada tabel di atas, terlihat bahwa pada semua butir pertanyaan

nilai validitasnya mencapai lebih dari 0,2. Hal itu menandakan bahwa

kesemua butir pertanyaan dapat dikatakan valid. Dan pada pertanyaan

dengan kode E.1 kurang dari 0,2 maka pertanyaan tersebut dinyatakan

tidak valid. Akan tetapi penulis tetap memasukkan pertanyaan tersebut

dalam penelitian ini, karena merupakan salah satu instrumen yang

dibutuhkan dalam mendeskripsikan hasil penelitian.

b. Nasabah Pegadaian Syariah Cinere

50

Pada tabel di atas, terlihat bahwa pada semua butir pertanyaan

nilai validitasnya mencapai lebih dari 0,2. Hal itu menandakan bahwa

kesemua butir pertanyaan dapat dikatakan valid. Dan pada pertanyaan

dengan kode B.a1, B.b1,dan E2 kurang dari 0,2 maka pertanyaan

tersebut dinyatakan tidak valid. Akan tetapi penulis tetap memasukkan

pertanyaan tersebut dalam penelitian ini, karena merupakan salah satu

instrumen yang dibutuhkan dalam mendeskripsikan hasil penelitian.

2. Uji Reliabilitas

Suatu variabel dapat dikatakan reliabel apabila nilai

Cronbach’s Alpha>0,60. Dan koefisien reliabilitas yang berkisar antara 0,70-0,80 dianggap baik untuk digunakan. Nilai reliabilitas

dapat dilihat pada tabel di bawah ini:

a. Nasabah Pegadaian Pondok Labu

Tabel 3.4

Reliability Statistics

Cronbach's

Alpha N of Items

.869 19

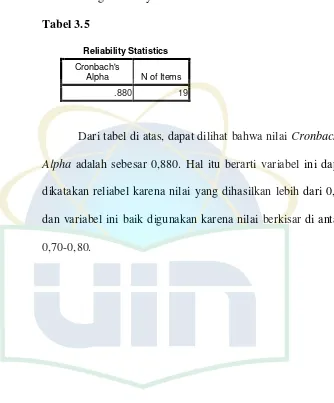

Dari tabel di atas, dapat dilihat bahwa nilai

Cronbach’s Alpha adalah sebesar 0,869. Hal itu berarti variabel ini dapat dikatakan reliabel karena nilai yang

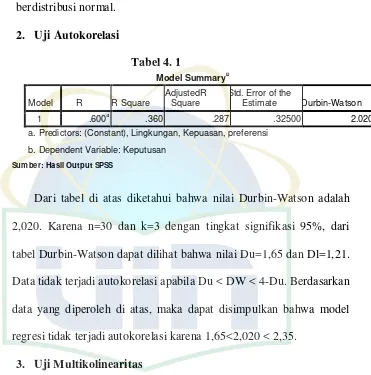

dihasilkan lebih dari 0,60 dan variabel ini baik digunakan