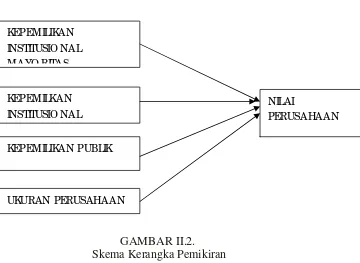

PENGARUH KEPEMILIKAN INSTITUSIONAL DAN KEPEMILIKAN PUBLIK TERHADAP NILAI PERUSAHAAN

Teks penuh

Gambar

Dokumen terkait

Premium themes are often a good compromise between using a common free theme available from the WordPress Themes Directory or other source, and having a completely unique

Setiap peserta didik melakukan diskusi dengan peserta lain dalam satu kelompok lewat chat grup WA tentang ukuran pemusatan data mean untuk data tunggal dan

Penerapan metode Role Playing dengan media gambar pada materi sistem pencernaan manusia telah berhasil mencapai ketuntasan belajar siswa yang telah

Bagaimanakah hasil belajar siswa dengan pembelajaran yang menggunakan metode yang berorientasi praktik pada mata pelajaran Pendidikan Agama Buddha.. 1.5

Hasil penelitian menunjukan bahwa perlakuan berat umbi tanam memberikan pengaruh nyata terhadap jumlah umbi, bobot brangkasan, bobot basah umbi dan bobot umbi kering, dan

Rata-rata Berat Biji Kering Per Plot Netto Tanaman Kedelai pada Berbagai Dosis Pupuk Kandang. Dosis Pupuk Kandang Berat Biji Kering Per Plot

Opini Wajar Tanpa Pengecualian dengan Paragraf Penjelasan (Modified Unqualified Opinion) adalah pendapat yang diberikan ketika suatu keadaan tertentu yang tidak