BAB I PENDAHULUAN

1.1Latar Belakang

Kantor Pelayanan Pajak (KPP) adalah unsur pelaksanaan Direktorat Jenderal Pajak yang berada di bawah Kantor Wilayah dan bertanggung jawab langsung kepada Kantor Wilayah. KPP Sumedang merupakan salah satu Kantor Pelayanan Pajak regional Tingkat II daerah Kabupaten Sumedang yang tugas utamanya yaitu mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah Kabupaten Sumedang, bertanggungjawab mengamankan penerimaan pajak di Kabupaten Sumedang dan melakukan pembinaan terhadap para pegawai di KPP Pratama Sumedang.

Peraturan Perundang-undangan mengenai Perpajakan ini telah dikeluarkan

oleh Pemerintah Indonesia sebagai “Payung Hukum” bagi pihak-pihak yang

berkaitan dengan Perpajakan, baik bagi Instansi Perpajakan, para Konsultan Pajak, maupun bagi para Wajib Pajak untuk memenuhi Hak-hak dan Kewajiban-kewajibannya. Wajib Pajak ialah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan. Oleh karena itu, para pihak yang termasuk dalam wajib pajak telah jelas diatur oleh Undang-undang. Pemungutan pajak di Indonesia menggunakan tiga jenis system, yaitu Official Assessment System, Self Assessment System dan Witholding Tax. Official

Assessment System merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah ( fiskus ) untuk menentukan besarnya pajak yang terutang. Self Assessment System merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan dan tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar. Witholding Tax merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

Fungsi Direktorat Jenderal Pajak (DJP) melakukan pemeriksaan pajak terhadap Wajib Pajak bukan untuk mencari kesalahan Wajib Pajak, tetapi untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pengaturan tentang pemeriksaan pajak sebenarnya telah diatur dalam Pasal 29 Pemerintah melalui Menteri Keuangan menerbitkan Keputusan Menteri Keuangan Nomor 545/KMK.04/2000 tentang Tata Cara Pemeriksaan Pajak, kemudian pada tahun 2006, dikeluarkan lagi Peraturan Direktur Jenderal Pajak Nomor: PER-123/PJ/2006 tanggal 15 Agustus 2006 tentang Petunjuk Pelaksanaan Pemeriksaan Lapangan dan diubah dengan Peraturan Direktur Jenderal Pajak Nomor: Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan serta dalam Peraturan Pemerintah Republik Indonesia No. 31 Tahun 1986 tentang Tata Cara Pemeriksaan Di Bidang Perpajakan. Namun, dengan banyaknya angka Wajib Pajak yang tidak patuh dengan tidak memenuhi kewajibannya dalam membayar pajak, maka pengaturan mengenai pemeriksaan dan penyidikan pajak terhadap wajib pajak perlu lebih ditegaskan lagi.

PER-176/PJ/2006 tanggal 19 Desember 2006 tentang Petunjuk Pelaksanaan Pemeriksaan Lapangan untuk menghindari kesewenang-wenangan aparat pajak terhadap para Wajib Pajak.

kepatuhannya tergolong masih rendah, diharapkan dengan dilakukannya pemeriksaan terhadapnya dapat memberikan motivasi positif agar untuk masa-masa selanjutnya menjadi lebih baik tingkat kepatuhannya.

Bila Wajib Pajak tetap tidak mau memenuhi kewajibannya dalam membayar Pajak, maka akan diberikan saksi pidana terhadapnya. Namun, sebelum itu dilakukan, maka dilakukan terlebih dahulu pemeriksaan dan penyidikan pajak terhadap Wajib Pajak tersebut. Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Dalam melakukan pemeriksaan tersebut, pegawai pajak harus mengajukan usulan pemeriksaan kepada Direktorat Jendral Pajak.

Berdasarkan latar belakang tersebut diatas, maka Penulis sangat tertarik untuk membuat penelitian dengan judul “TINJAUAN ATAS TATA CARA PENGAJUAN USULAN PEMERIKSAAN DI KANTOR PELAYANAN PAJAK.”

1.2 Maksud dan Tujuan Kerja Praktek

1. Untuk mengetahui Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak di KPP Pratama Sumedang?

1.3 Kegunaan Kerja Praktek

Informasi-informasi yang berhasil dikumpulkan selama kerja praktek ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi instansi, serta masyarakat secara umum. 1. Bagi Penulis

Hasil kerja prktek ini dapat digunakan sebagai bahan masukkan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak.

2. Bagi Instansi

Diharapkan hasil kerja praktek ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi instansi yang berhubungan dengan Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak.

3. Bagi pihak lainnya

1.4Metode Kerja Praktek

Metode kerja praktek yang dilaksanakan penulis dalam penulisan laporan kerja praktek pada KPP Pratama Sumedang ini adalah block release yaitu metode pelaksanaan kerja praktek dalam satu periode tertentu.

Adapun teknik dalam pengumpulan data dan informasi sebagai materi pendukung dalam penyusunan laporan ini adalah :

1. Riset Lapangan (Field research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek penelitian. Penelitian lapangan yang dilakukan melelui metode pengambilan data yang tersedia di lapangan yaitu :

a. Pengamatan (Observaion)

Penulis melakukan pengamatan secara langsung dan mempelajari kegiatan-kegiatan mengenai masalah yang akan penulis bahas.

b. Wawancara (Interview)

Penulis melakukan Tanya jawab dengan para pegawai atau petugas yang bertanggungjawab dengan perusahaan tersebut.

2. Penelitian Kepustakaan (library research)

Yaitu Suatu kegiatan pengumpulan data yang dilakukan dengan cara

1.5Lokasi dan Waktu Kerja Praktek

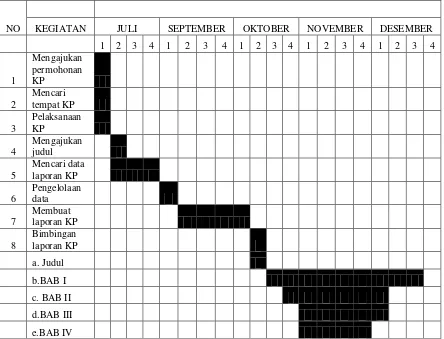

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek

NO

KEGIATAN JULI SEPTEMBER OKTOBER NOVEMBER DESEMBER

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Mengajukan permohonan KP 2 Mencari tempat KP 3 Pelaksanaan KP 4 Mengajukan judul 5 Mencari data laporan KP 6 Pengelolaan data 7 Membuat laporan KP 8 Bimbingan laporan KP a. Judul b.BAB I

c. BAB II

d.BAB III

2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Sumedang

Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jalan Asia Afrika No.114 Bandung. Sedangkan untuk wilayah Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di Karawang.

nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor Pelayanan Pajak, yaitu:

a. Kantor Pelayanan Pajak Bandung Timur b. Kantor Pelayanan Pajak Bandung Tengah c. Kantor Pelayanan Pajak Bandung Barat d. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Karees

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor

Pelayanan Pajak Cimahi

Dalam perkembangannya kemudian, sehubungan dengan reorganisasi di lingkungan Direktorat Jenderal Pajak serta dalam rangka pelaksanaan modernisasi sistem administrasi perpajakan secara bertahap sebagai upaya pelaksanaan good governance dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi

Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007 yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

Wilayah kerja Kantor Pelayanan Pajak Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

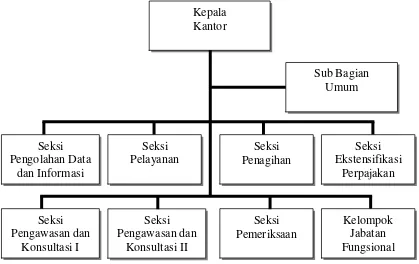

2.2 Struktur Organisasi dan Deskripsi Jabatan

tersebut merupakan suatu sarana untuk pembagian kerja sesuai dengan bidangnya, sehingga diharapkan dapat mencapai tujuan dan memudahkan proses kegiatan yang dilaksanakan. Struktur organisasi KPP Pratama Sumedang sebagai berikut :

Tabel 2.1

Struktur Organisasi KPP Pratama Sumedang

KPP Pratama Sumedang dipimpin oleh seorang Kepala Kantor sebagai pimpinan yang bertugas sebagai berikut :

- Mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah Kabupaten Sumedang

- Bertanggungjawab mengamankan penerimaan pajak di Kabupaten Sumedang - Melakukan pembinaan terhadap para pegawai di KPP Pratama Sumedang

Dalam menjalankan tugasnya, Kepala KPP Pratama Sumedang dibantu oleh seksi-seksi yang masing-masing dikepalai oleh kepala seksi, yaitu:

1. Kepala Subbagian Umum

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkoordinasikan tugas dan fungsi pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

2. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja kantor.

3. Kepala Seksi Pelayanan

4. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan, dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak.

5. Kepala Seksi Ekstensifikasi Perpajakan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak, dan kegiatan ekstesifikasi perpajakan.

6. Kepala Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak Lainnya), bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding serta pemberian informasi perpajakan. Di KPP Pratama Sumedang terdapat 2 (dua) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

Tugas Kepala Seksi Pengawasan dan Konsultasi dibantu oleh Account Representatif (Staf Pendukung Pelayanan). Pembagian tugas kerja AR

Untuk mempermudah pembagian wilayah kerja AR dapat digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan beban kerja.

7. Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan pendistribusian Surat Perintah Pemeriksaan serta administrasi pemeriksaan perpajakan lainnya.

8. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP Pratama. Pejabat Fungsional Pemeriksa bertugas melakukan pemeriksaan perpajakan terhadap Wajib Pajak di lingkungan KPP Pratama Sumedang. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi dengan Seksi Pemeriksaan. Sedangkan untuk Pejabat Fungsional Penilai di KPP Pratama Sumedang sampai saat ini belum ada.

2.3 Aspek – Aspek Kegiatan KPP Pratama Sumedang

KPP Pratama dibentuk dengan “meleburkan” tiga jenis kantor pelayanan

1. Pelayanan dengan konsep one stop service

Yang dimaksud dengan one stop service adalah semua pelayanan berbagai jenis pajak mulai dari PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya, PBB dan BPHTB dilayani disini.

2. Pemberian informasi perpajakan

Memberikan informasi, penjelasan, penyuluhan dan asistensi perpajakan kepada Wajib Pajak.

3. Pendaftaran Wajib Pajak untuk memperoleh NPWP

Nomor Pokok Wajib Pajak yang selanjutnya disingkat dengan NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

4. Pengukuhan Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak adalah pengusaha (baik orang pribadi maupun badan) yang telah memenuhi syarat untuk melakukan pemungutan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN). Apabila pengusaha telah dikukuhkan menjadi PKP maka dia berkewajiban menerbitkan Faktur Pajak dan berhak memperhitungkan PPN yang telah dia bayar terhadap PPN yang dia pungut untuk disetorkan.

5. Perubahan data dan identitas Wajib Pajak

data Wajib Pajak yang mengalami perubahan baik nama, alamat tempat kedudukan dan atau tempat usaha, nomor telepon, jenis usaha, status badan hukum, pergantian pengurus, serta data dan identitas Wajib Pajak lainnya. 6. Mutasi NPWP karena pindah domisili atau tempat kedudukan

Satu Wajib Pajak hanya diperbolehkan memiliki satu NPWP selama hidupnya, atau bagi Wajib Pajak Badan selama belum dibubarkan. Wajib Pajak tidak diperkenankan memiliki dua atau lebih NPWP. Oleh karena itu, apabila Wajib Pajak pindah domisili atau tempat kedudukan dari wilayah KPP lama ke wilayah KPP lainnya maka Wajib Pajak tersebut tidak perlu membuat NPWP baru di KPP baru, cukup melakukan permohonan pindah sehingga NPWP tidak berubah, yang berubah hanyalah KPP tempat Wajib Pajak tersebut terdaftar dan kewajiban perpajakannya pun akan dipindahkan ke KPP baru.

7. Penghapusan NPWP

NPWP dapat dihapuskan dalam hal :

a. Wajib Pajak orang pribadi yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

b. Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena penghentian atau penggabungan usaha;

d. Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya di Indonesia;

Sebelum dilakukan penghapusan NPWP, maka terhadap Wajib Pajak terlebih dahulu dilakukan pemeriksaan pajak untuk menghitung kembali pajak pajak yang telah dibayar dan apabila masih ada pajak yang masih terutang dan belum dibayar agar dilunasi dulu sebelum kemudian NPWPnya dihapus.

8. Pencabutan pengukuhan PKP

Apabila Pengusaha Kena Pajak yang telah dikukuhkan pada suatu waktu ternyata tidak lagi memenuhi syarat sebagai PKP, maka pengusaha tersebut dapat mengajukan permohonan pencabutan pengukuhan PKP. Sebelum pengukuhan PKP dicabut, terhadap PKP tersebut terlebih dahulu dilakukan pemeriksaan.

9. Penerimaan Surat Pemberitahuan (SPT Masa dan Tahunan)

10. Pemeriksaan pajak

Sebagai konsekuensi pelaksanaan self assessment system maka perlu dilakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan oleh Wajib Pajak.

11. Penerimaan pelaporan pelunasan Surat Ketetapan Pajak (SKP)

Hasil dari pemeriksaan pajak dapat berupa Surat Ketetapan Pajak yang menyebutkan jumlah pajak yang masih harus dibayar oleh Wajib Pajak yang harus segera dilunasi kemudian dilaporkan.

12. Penerimaan permohonan keberatan

Apabila berdasarkan hasil pemeriksaan terdapat pajak yang masih harus dibayar akan tetapi Wajib Pajak tidak setuju dengan jumlahnya, maka Wajib Pajak berhak untuk mengajukan keberatan dengan membuat surat permohonan keberatan dilampiri dengan perhitungan jumlah pajak terutang menurut perhitungan Wajib Pajak.

13. Penerimaan permohonan pemindahbukuan

Pajak yang telah disetor atas nama satu Wajib Pajak terhadap satu jenis pajak dapat dimintakan pemindahbukuan kepada atas nama Wajib Pajak yang lain atau jenis pajak yang lain.

Pajak tidak mampu melunasi pajaknya sekaligus untuk kemudian ditentukan apakah permohonannya dikabulkan atau ditolak.

15. Penerimaan permohonan pengembalian kelebihan pembayaran pajak (restitusi)

Apabila terjadi kelebihan pembayaran pajak, Wajib Pajak berhak meminta kembali kelebihan pembayaran pajaknya. Terhadap Wajib Pajak akan dilakukan pemeriksaan untuk mengetahui apakah ada pajak yang masih harus dibayar sebelum kelebihan pajaknya bisa dikembalikan (direstitusi). 16. Penyitaan dan pencabutansita termasuk pemblokiran rekening

Berdasarkan Surat Ketetapan Pajak hasil pemeriksaan yang menyebutkan masih ada pajak yang masih harus dibayar dalam jangka waktu tertentu belum dilunasi maka dapat dilakukan penyitaan terhadap aset Wajib Pajak termasuk pemblokiran rekening Wajib Pajak di bank sebagai jaminan. Apabila dalam jangka waktu tertentu setelah penyitaan dan pemblokiran tersebut Wajib Pajak melunasi utang pajaknya maka penyitaan dan pemblokiran dicabut dan aset yang disita dikembalikan.

17. Pelaksanaan lelang

18. Penerimaan pemberitahuan pembukuan dengan menggunakan komputer Wajib pajak diperkenankan melaksanakan pembukuan dengan sistem komputerisasi dengan terlebih dahulu memberitahukannya kepada KPP. 19. Penerimaan pemberitahuan perubahan tahun buku

Apabila Wajib Pajak melakukan perubahan tahun buku, Wajib Pajak harus memberitahukannya kepada KPP.

20. Penerbitan Surat Keterangan Bebas (SKB)

Surat Keterangan Bebas adalah surat yang digunakan Wajib Pajak agar tidak dilakukan pemotongan atau pemungutan pajak oleh pihak ketiga yang apabila Wajib Pajak dilakukan pemotongan atau pemungutan berpotensi adanya kelebihan pembayaran pajak. Sebelum SKB terbit, terlebih dahulu dilakukan penelitian oleh petugas.

21. Penetapan suatu daerah terpencil

KPP baik secara jabatan maupun karena permohonan Wajib Pajak, dapat menetapkan suatu daerah sebagai daerah terpencil yang memperoleh fasilitas tertentu dibidang perpajakan.

22. Penerbitan Surat Keterangan Fiskal (SKF)

23. Penerbitan dan pengawasan ijin pemberian meterai dengan mesin teraan meterai

Dalam rangka menghemat waktu, tenaga dan biaya, Wajib Pajak yang dalam kegiatannya sering memberi meterai terhadap dokumen-dokumennya diperbolehkan menggunakan mesin teraan meterai dengan terlebih dahulu meminta ijin kepada KPP.

24. Penerbitan dan pengawasan ijin pemberian meterai dengan sistem komputerisasi

Selain menggunakan mesin teraan meterai, meterai juga dapat dicetak menggunakan sistem komputerisasi berdasarkan ketentuan yang telah ditetapkan.

25. Penerimaan permohonan data baru Pajak Bumi dan Bangunan (PBB)

Di bidang PBB, self assessment system diterapkan dengan cara pengajuan permohonan data PBB baru apabila Wajib Pajak memiliki objek PBB berupa tanah dan atau bangunan yang belum memiliki Nomor Objek Pajak (NOP)

26. Pencetakan SPPT, STTS dan Salinan SPPT PBB

Wajib Pajak dapat meminta salinan SPPT, misalnya apabila SPPT aslinya hilang.

27. Pemberian pengurangan pembayaran PBB

Terhadap Wajib Pajak tertentu dapat diberikan pengurangan pembayaran PBB, misalnya untuk para veteran perang dan pensiunan.

28. Penerimaan permohonan mutasi PBB

Mutasi PBB dilakukan apabila terjadi perubahan kepemilikan objek pajak PBB. Mutasi dilakukan dengan mengganti identitas Wajib Pajak yang tercantum dalam SPPT PBB.

29. Pemecahan dan penggabungan SPPT PBB

SPPT PBB dapat dipecah apabila ada pengalihan sebagian objek pajak PBB dari pemilik objek pajak lama kepada pemilik yang baru. Penggabungan SPPT dilakukan apabila ada dua atau lebih objek pajak PBB yang letaknya bersebelahan tapi dimiliki oleh satu orang Wajib Pajak

30. Administrasi dan verifikasi pembayaran BPHTB

3.1 Bidang Pelaksanaan Kerja Praktek

Penulis telah melaksanakan seluruh kegiatan Kerja Praktek (KP) di Kantor Pelayanan Pajak Pratama Sumedang yang bertempat di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung, selama satu bulan terhitung tanggal 4 Juli 2011 sampai 30 Juli 2011. Selama melaksanakan Kerja Praktek di KPP Pratama Sumedang, penulis ditempatkan pada bagian Seksi Pemeriksaan.

Dari pelaksanaan Kerja Praktek ini, penulis mendapat berbagai ilmu dan pengalaman baru yang berharga. Adapun ilmu yang penulis peroleh selama pelaksanaan kerja praktek di KPP Pratama Sumedang salah satunya adalah pengetahuan mengenai Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak.

3.1.1 Prosedur

Mulyadi mendefinisikan prosedur sebagai berikut :

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan orang dalam suatu departemen atau yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang.”

(2001;6)

Sedangkan pengertian prosedur menurut Winardi (2000:10), adalah sebagai berikut :

“Sebuah prosedur, merupakan rangkaian tugas-tugas yang berhubungan satu sama lain serta merupakan kronologis dan cara

yang telah digariskan untuk melaksanakan suatu pekerjaan.”

Berdasarkan definisi diatas dapat disimpulkan bahwa prosedur adalah suatu urutan kegiatan atau tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menyelesaikan suatu aktivitas dan terjadi secara berulang-ulang.

3.1.2 Pengertian Pemeriksaan Pajak Menurut Mulyadi (2002:9) :

tersebut dengan kriteria yang telah ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan.

Berdasarkan Keputusan Menteri Keuangan No. 545/KMK.04/2000 (pasal 1 ayat 1) :

Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan definisi tersebut, sesuai dengan pembagian jenis pemeriksaan yang dikemukakan oleh Mulyadi maka pemeriksaan pajak termasuk dalam pemeriksaan kepatuhan.

Adapun mengenai ruang lingkupnya, pemeriksaan pajak terdiri dari : a. Pemeriksaan Lapangan

Pemeriksaan lapangan adalah pemeriksaan yang dilakukan terhadap Wajib Pajak, mencakup kantor Wajib Pajak, tempat usaha, tempat tinggal, serta tempat lain yang ditentukan Direktur Jenderal Pajak.

Pemeriksaan lapangan meliputi suatu jenis pajak, seluruh jenis pajak untuk tahun berjalan dan atau tahun-tahun sebelumnya yang dapat dibedakan sebagai berikut :

Dilakukan terhadap Wajib Pajak atas seluruh jenis pajak untuk tahun berjalan atau tahun-tahun sebelumnya.

2. Pemeriksaan Sederhana Lapangan

Dilakukan terhadap Wajib Pajak untuk satu, beberapa atau seluruh jenis pajak dalam tahun berjalan dan atau tahun-tahun sebelumnya. b. Pemeriksaan Kantor

Pemeriksaan kantor adalah pemeriksaan terhadap Wajib Pajak yang dilakukan di kantor unit pelaksana pemeriksaan pajak, dapat meliputi suatu jenis pajak tertentu baik untuk tahun berjalan maupun tahun-tahun sebelumnya.

Ray M. Sommerfeld, Hershel M. Anderson, dan Horace R. Brock dalam bukunya An Introduction to Taxation:

Pajak adalah suatu pengalihan sumber dari sector swasta ke sector pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Sedangkan menurut Prof. Dr. Rochmat Soemitro SH, dalam Dasar-dasar Hukum Pajak dan Pajak Pendapatan merusumuskan:

prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.

Sedangkan Pengertian pajak ditulis oleh Andriani dan dikutip oleh Mohammad Zain (2003:3) dalam bukunya Manajemen Perpajakan adalah sebagai berikut :

“Pajak adalah Iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas

negara untuk menyelenggarakan pemerintahan.”

Berdasarkan pengertian-pengertian yang telah dikemukakan para ahli diatas, penulis dapat mengambil kesimpulan bahwa Pajak merupakan iuran wajib dari rakyat untuk Negara berdasarkan undang-undang yang sifatnya memaksa guna memenuhi pengeluaran-pengeluaran Negara tanpa adanya kontraprestasi.

3.1.2.1Tujuan Pemeriksaan Pajak

keadilan dan pembinaan kepada Wajib Pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan untuk tujuan menguji kepatuhan Wajib Pajak dilakukan dalam hal:

a. SPT menunjukkan kelebihan pembayaran pajak, termasuk yang telah diberikan pengembalian pendahuluan kelebihan pajak.

b. SPT Tahunan pajak penghasilan menunjukkan rugi.

c. SPT tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan.

d. SPT yang memenuhi kriteria seleksi yang ditentukan oleh Direktur Jenderal Pajak.

e. Ada indikasi kewajiban pajak yang tidak dipenuhi.

3.1.2.2Norma Pemeriksaan

atau ruangan usaha Wajib Pajak, ijin peminjaman buku, catatan, dan dokumen usaha Wajib Pajak, penyegelan ruang tertentu dan perdebatan atas hasil pemeriksaan. Oleh karena itu sangat penting bagi Wajib Pajak maupun pemeriksa pajak untuk memahami dan menyadari hak dan kewajiban masing-masing dalam proses dan pelaksanaan pemeriksaan pajak. Kesadaran akan hak dan kewajiban masing-masing akan menjamin pelaksanaan pemeriksaan yang baik berdasarkan ketentuan peraturan perundang-undangan yang berlaku, bersifat transparan dan fair.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknis pelaksanaan Kerja Praktek yang dilakukan penulis adalah mengerjakan langsung semua pekerjaan yang diberikan oleh pembimbing perusahaan di bagian akuntansi. Adapun kegiatan yang penulis kerjakan yaitu :

1. Memeriksa dan mencocokkan Bukti Kas Masuk (BKM) yang telah diinput;

2. Memeriksa dan mencocokkan Bukti Kas Keluar (BKK) yang telah diinput. 3. Memeriksa kelengkapan arsip-arsip Wajib Pajak;

4. Menyusun Bukti Kas Masuk (BKM) Bukti Kas Keluar (BKK) sesuai dengan nomor urutnya;

3.2.1 Prosedur Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak 1. Kepala Seksi Pemeriksaan menerima usulan Wajib Pajak yang akan

diperiksa dengan kriteria:

a. Pemeriksaan Rutin, seperti: SPT Tahunan PPh Lebih Bayar, SPT Masa PPN Lebih Bayar, SPT Tahunan PPh Rugi Tidak Lebih Bayar, SPT Tahunan PPh untuk bagian tahun pajak atau tahun pajak sebagai akibat perubahan tahun buku atau metode pembukuan atau revaluasi aktiva tetap, permohonan sehubungan penggabungan usaha, peleburan usaha, pemekaran usaha, pemecahan usaha, likuidasi/penutupan usaha, pengambilalihan usaha atau permohonan Wajib Pajak Orang Pribadi akan meninggalkan Indonesia untuk selama-lamanya) dari Kepala Seksi Pelayanan;

b. Pemeriksaan Tujuan Lain, seperti: Permohonan pemberian Nomor Pokok Wajib Pajak (NPWP) dan/atau pengukuhan Pengusaha Kena Pajak (PKP), penghapusan NPWP dan/atau pencabutan PKP, Pemeriksaan dalam rangka penagihan pajak atau kriteria lain yang memenuhi kriteria pemeriksaan tujuan lain dari Kepala Seksi Pelayanan;

d. Pemeriksaan Khusus dalam rangka pemeriksaan ulang dari Kepala Seksi Pengawasan dan Konsultasi.

2. Kepala Seksi Pemeriksaan menugaskan Pelaksana Seksi Pemeriksaan untuk membuat konsep Surat Pengantar dan Daftar Nominatif Wajib Pajak yang akan diperiksa kriteria Pemeriksaan Rutin/Pemeriksaan Tujuan Lain atau Surat Usulan Pemeriksaan Khusus/Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang.

3. Pelaksana Seksi Pemeriksaan membuat konsep Surat Pengantar dan Daftar Nominatif Wajib Pajak yang akan diperiksa kriteria Pemeriksaan Rutin/Pemeriksaan Tujuan Lain atau Surat Usulan Pemeriksaan Khusus/Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang kemudian menyerahkan kepada Kepala Seksi Pemeriksaan.

4. Kepala Seksi Pemeriksaan meneliti dan memaraf konsep Surat Pengantar dan Daftar Nominatif Wajib Pajak yang akan diperiksa kriteria Pemeriksaan Rutin/Pemeriksaan Tujuan Lain atau Surat Usulan Pemeriksaan Khusus/Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang kemudian menyampaikan kepada Kepala Kantor Pelayanan Pajak.

pemeriksaan ulang selanjutnya menyerahkan kepada Kepala Seksi Pemeriksaan.

6. Kepala Seksi Pemeriksaan menerima Surat Pengantar dan Daftar Nominatif Wajib Pajak yang akan diperiksa Kriteria Pemeriksaan Rutin/Pemeriksaan Tujuan Lain atau Surat Usulan Pemeriksaan Khusus/Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang kemudian menugaskan Pelaksana Seksi Pemeriksaan untuk menatausahakan dan mengirimkan surat yang dimaksud.

7. Pelaksana Seksi Pemeriksaan menatausahakan dan mengirimkan Surat Pengantar dan Daftar Nominatif Wajib Pajak yang akan diperiksa kriteria Pemeriksaan Rutin/Pemeriksaan Tujuan Lain/Surat Usulan Pemeriksaan Khusus atau Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak dan tembusan Surat Usulan Pemeriksaan Khusus ke Direktorat Pemeriksaan dan Penagihan melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

8. Proses selesai.

Adapun Dokumen yang dihasilkan dari Pengajuan Usulan Pemeriksaan tersebut adalah:

1. Surat Pengantar Daftar Nominatif Wajib Pajak yang akan Diperiksa untuk Tujuan Rutin.

3. Surat Pengantar Daftar Nominatif Wajib Pajak yang akan Diperiksa untuk Tujuan Lain.

4. Daftar Nominatif Wajib Pajak yang akan Diperiksa untuk Tujuan Lain. 5. Surat Usulan Pemeriksaan Khusus dan analisis risiko Wajib Pajak.

6. Surat Usulan Pemeriksaan Khusus dalam rangka pemeriksaan ulang dan alasan melakukan pemeriksaan ulang.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Analisis Tata Cara Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak

Pelaksanaan Prosedur Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak Pratama Sumedang dilakukan berdasarkan standar yang telah disusun oleh Direktorat Jenderal Pajak, sehingga kecil kemungkinan terjadinya suatu pelanggaran terhadap prosedur pengajuan Usulan tersebut. Pengajuan usulan pemeriksaan ini merupakan langkah awal dalam pemeriksaan terhadap SPT, Permohonan pemberian Nomor Pokok Wajib Pajak (NPWP) dan/atau pengukuhan Pengusaha Kena Pajak (PKP), penghapusan NPWP dan/atau pencabutan PKP yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada Wajib Pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

4.1Kesimpulan

Pelaksanaan Prosedur Pengajuan Usulan Pemeriksaan di Kantor Pelayanan Pajak Pratama Sumedang dilakukan berdasarkan standar yang telah disusun oleh Direktorat Jenderal Pajak, sehingga kecil kemungkinan terjadinya suatu pelanggaran terhadap prosedur pengajuan Usulan tersebut. Pengajuan usulan pemeriksaan ini merupakan langkah awal dalam pemeriksaan terhadap SPT, Permohonan pemberian Nomor Pokok Wajib Pajak (NPWP) dan/atau pengukuhan Pengusaha Kena Pajak (PKP), penghapusan NPWP dan/atau pencabutan PKP yang bertujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada Wajib Pajak dan tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

masalah yang sebenarnya tidak perlu terjadi seperti, ijin bagi pemeriksa untuk memasuki tempat atau ruangan usaha Wajib Pajak, ijin peminjaman buku, catatan, dan dokumen usaha Wajib Pajak, penyegelan ruang tertentu dan perdebatan atas hasil pemeriksa.

4.2Saran

Setelah pelaksanakan Kerja Praktek di Kantor Pelayanan Pajak Pratama Sumedang, serta memahami prosedur atau tata cara pengajuan usulan pemeriksaan di kantor pelayanan pajak, perkenankanlah penulis untuk memberikan saran yang sedikit banyak semoga dapat bermanfaat untuk pelaksanaan prosedur pengajuan usulan pemeriksaan di kemudian hari di Kantor Pelayanan Pajak Pratama Sumedang . Berikut adalah saran yang penulis sampaikan, yaitu :

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1

Program Studi Akuntansi

Oleh :

NAMA : Faris Balfas

NIM : 21108156

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Azhar Sutanto. 2007. Sistem Informasi Akuntansi, edisi pertama. Bandung: Lingga Jaya.

Mardiasmo. 2009. Perpajakan, Edisi revisi. Yogyakarta : Penerbit andi. Mulyadi. 2001. Sistem Akuntansi. Edisi ke-tiga. Jakarta: Salemba 4.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Rahayu, Siti Kurnia dan Suhayati, Ely. 2010. Perpajakan Indonesia: Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu.

Rahayu, Siti Kurnia dan Suhayati, Ely. 2010. Auditing: Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

Nama : Faris Balfas

NIM : 21108156

Tempat, Tanggal Lahir : Bandung, 13 Mei 1990

Alamat di Bandung : Permata Kopo Blok EA 158 RT. 05 / RW. 10 Sayati Bandung

Jenis Kelamin : Laki-laki

Agama : Islam

Nama Orang Tua

Ayah : Yazid Abdulah Balfas (Alm)

Pekerjaan : -

Ibu : Iin Indriani

Pekerjaan : Ibu Rumah Tangga

Alamat : Permata Kopo Blok EA 158 RT. 05 / RW. 10 Sayati Bandung

Pendidikan

1996-2002 : SDN Cibeureum XI 2002-2005 : SLTPN 1 Bandung 2005-2008 : SMAN 17 Bandung

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat ALLAH Subhanahu Wa

Ta’ala atas segala rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Laporan Kerja Praktek yang berjudul “TINJAUAN ATAS

PROSEDUR PENGAJUAN USULAN PEMERIKSAAN DI KANTOR

PELAYANAN PAJAK”.

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan laporan ini masih banyak kekurangan dan kesalahan. Namun penulis berusaha untuk menanggulanginya. Kritik dan saran sangat membangun penulis harapkan agar laporan ini lebih baik lagi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Ir. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

6. Inta Budi Setya Nusa, SE., M.Ak selaku dosen pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat diselesaikan.

7. Bapak Fajar Wijayanto selaku Kepala Seksi Pemeriksaan KPP Pratama Sumedang yang telah memberikan kesempatan bagi penulis untuk melaksanakan Kerja Praktek.

8. Mba Siska dan Mba Denok selaku pembimbing perusahaan yang telah memberikan pengarahan, bimbingan serta perhatian selama penulis melakukan Kerja Praktek.

9. Seluruh staff dan karyawan yang turut membantu terlaksananya Kerja Praktek.

10.Kedua orang tua, Kakak, Adik, Om dan Tante yang selalu memberikan do’a, kasih sayang, dan dukungan dalam menempuh pendidikan untuk bekal di masa depan.

11.Sahabat-sahabat AK.4, Asep Santosa, Aldino Gumilar, Frega Lukman, Rislian Agustina, Rani Eka Setiana, Irene Hartati, Anggun Noviantin, Hendri Jhon Hevi, Catur Ibnu, Heriyanto, Irvan Saefulloh, Saeful Anwar, Rikha Zulhainar, Fitri Irmawati, Saefulloh, Dewi Yulianti, Dony Setiawan Rusli, dan Rifki Ramadhan terima kasih atas persahabatan, dukungan dan bantuannya.

Akhir kata semoga amal baik yang telah diberikan kepada penulis mendapat imbalanya yang setimpal dari ALLAH Subhanahu Wa Ta’ala dan penulis berharap semoga laporan ini bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Desember 2011