SKRIPSI

PENGARUH PENGUMUMAN DIVIDEN TERHADAP PERUBAHAN HARGA SAHAM PADA INDUSTRI PERBANKAN

DI BURSA EFEK JAKARTA (BEJ)

NAMA : S O N E T A

NIM : 030503095

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dengan ini saya menyatakan bahwa skripsi dengan judul :

Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham Pada Industri Perbankan Di Bursa Efek Jakarta.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 01 Maret 2008

Yang membuat pernyataan

kesehatan serta kesempatan kepada penulis dalam menyelesaikan dan mempersembahkan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapat bimbingan, nasehat dan dorongan dari berbagai pihak. Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Zainal Abidin Tarigan Silangit, Ak, selaku Dosen Penasehat Akademik dan selaku Dosen Pembimbing yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

senantiasa memberikan motivasi baik moril maupun materil, nasehat-nasehat yang berharga, serta kasih sayang, perhatian dan doa yang selalu menyertai penulis.

7. Kakanda Doni S. Habil ( Woni ) untuk perhatian, dukungan, kasih sayang dan doa yang diberikan.

8. Sahabatku Amel dan Dhika atas suport dan persahabatan yang diberikan kepada penulis.

9. Teman-teman seperjuangan di Akuntansi 2003 : Ika Simarmata, Siska, Deta, Eva, Lima, Intan, Sudar, Sukrie, Mimbar, serta teman-teman lain yang tidak dapat saya sebutkan namanya satu persatu atas kebersamaanny dan bantuannya selama perkuliahan.

10. Ibu Lidya, Riko, Ijul, Ija, Tia, Kak Ida, Kak Cut, Dian, serta seluruh keluarga besar Sofyan 88 atas bantuannya selama ini.

11. Keluarga besar Kos Jl. Jamin Ginting No. 448 atas bantuannya selama ini. Akhir kata penulis mengucapkan terima kasih dan semoga Allah SWT memberikan rencana terbaik dan memberkati kita semua.

Medan, 01 Maret 2008 Penulis

dividen terhadap perubahan harga saham pada industri perbankan di Bursa Efek Jakarta. Periode penelitian selama 41 hari, yaitu 20 hari sebelum ex-dividend date dan 20 hari sesudah ex-dividend date, sedangkan t0 adalahtanggal ex-dividend .

Metode yang digunakan dalam penelitian ini adalah event study yang akan mengamati pergerakan harga saham di pasar modal. Untuk menguji adanya reaksi harga dilakukan tes abnormal return selama periode peristiwa dengan analisis perhitungan berdasarkan konsep model-model keseimbangan yaitu Capital Asset Pricing Model (CAPM) dan mengaplikasikan uji beda dua rata-rata berpasangan.

Hasil penelitian menunjukkan bahwa pada tingkat signifikansi 15 % ada 2 hari kerja yang masih menghasilkan abnormal return yang signifikan yaitu hari ke-17 dan hari ke-11 sebelum event date. Pada hari ke-17 abnormal return negatif sebesar -0,0500 atau sekitar -5 % dan pada hari ke-11 abnormal return sebesar 0.0590 atau sekitar 5,9 %. Hasil penelitian menunjukkan bahwa nilai rata-rata harga saham sebelum ex-dividend date dan sesudah ex-dividend date secara statistik berbeda signifikan, yaitu mengalami penurunan sesudah ex-dividend date. Hal ini mengindikasikan, bahwa terjadi pergerakan harga saham yang signifikan selama antara dua periode observasi tersebut akibat pengumuman pembagian dividen.

announcement on stock price movements at banking industry in the Jakarta Stock Exchange. A 41-days of observation, divided into a 20-days period before and a 20-days period after the ex-dividend date, while t0 is the ex-dividend date.

The method used in this research is event study that observe the stock price movement in the capital market. To examine the existence of price reaction, the abnormal return test will be conducted during the event period with analysis based on the concpet of CAPM (Capital Assets Pricing Model) and applying the Paired Sample T-test.

The result indicate that at the significant level of 15 %, there are two working days which yield the abnormal return that is significant, those are seventeenth day and eleventh day before event date. The seventeenth day before the event date with the value of -0.050 or approximately -5 %, and the eleventh day after the event date with the value of 0.059 or approximately 5.9 %.

The result shows that the average price of stocks before the ex-dividend date are significantly different with those after the ex-dividend date, that is experienced of the degradation after ex-dividend date. It indicates that there is a significant movement in the stocks’ prices between the both periods of observation due to dividend announcement.

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTARCT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat penelitian... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

D. Kerangka Konseptual dan Hipotesis Penelitian……….. 5

1. Kerangka Konseptual Penelitian ... 5

2. Hipotesis Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Tinjauan Teoritis ... 8

1. Pasar Modal di Indonesia ... 8

2. Sistem Perdagangan di Bursa Efek Jakarta ... 11

3. Investasi ... 12

4. Saham ... 15

a. Jenis-jenis Saham ... 15

b. Nilai Saham ... 17

5. Pengertian Return ... 19

6. Kebijakan Dividen ... 20

8. Harga Saham Sebelum dan Sesudah Ex-dividen Date ... 24

9. Informasi Pengumuman Dividen ... 26

B. Penelitian Terdahulu ... 27

BAB III METODE PENELITIAN ... 29

A. Tempat Penelitian ... 29

B. Teknik Penentuan Sampel ... 29

C. Prosedur Pengumpulan Data ... 32

1. Teknik Pengumpulan Data ... 32

2. Jenis Data ... 32

D. Definisi Operasional ... 32

E. Analisis Data ... 34

BAB IV ANALISIS HASIL PENELITIAN ... 36

A. Data Penelitian ... 36

1. Sejarah Singkat Bursa Efek Jakarta ... 36

2. Gambaran Umum Perusahaan Perbankan ... 39

a. PT. Bank Negara Indonesia, Tbk. ... 39

b. PT. Bank Buana Indonesia, Tbk. ... 40

c. PT. Bank Swadesi, Tbk. ... 41

d. PT. Bank Bumiputera Indonesia, Tbk. ... 41

e. PT. Bank Central Asia, Tbk. ... 42

f. PT. Bank Nusantara Parahyangan, Tbk. ... 43

g. PT. Bank Danamon, Tbk. ... 43

3. Indeks Harga Saham Gabungan ... 44

B. Analisis Hasil Penelitian ... 45

1. Analisis Deskriptif ... 45

2. Pengujian paired sampel T-test ... 47

Tabel 3.1 Sampel Penelitian ... 30

Tabel 3.2 Ex-dividend Sampel Penelitian ... 31

Tabel 4.1 Sejarah Singkat Pasar Bursa... 37

Tabel 4.2 Hasil Uji Rata-rata Abnormal Return ... 45

Tabel 4.3 Hasil Uji Dua Rata-rata Berpasangan Tiap Saham ... 48

Tabel 4.4 Hasil Uji Dua Rata-rata Berpasangan Tiap Saham 2003-2005 ... 51

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 2.1 Struktur Pasar Modal Indonesia ... 11

Gambar 2.2 Pengambilan Keputusan dan Nilai Saham ... 22

dividen terhadap perubahan harga saham pada industri perbankan di Bursa Efek Jakarta. Periode penelitian selama 41 hari, yaitu 20 hari sebelum ex-dividend date dan 20 hari sesudah ex-dividend date, sedangkan t0 adalahtanggal ex-dividend .

Metode yang digunakan dalam penelitian ini adalah event study yang akan mengamati pergerakan harga saham di pasar modal. Untuk menguji adanya reaksi harga dilakukan tes abnormal return selama periode peristiwa dengan analisis perhitungan berdasarkan konsep model-model keseimbangan yaitu Capital Asset Pricing Model (CAPM) dan mengaplikasikan uji beda dua rata-rata berpasangan.

Hasil penelitian menunjukkan bahwa pada tingkat signifikansi 15 % ada 2 hari kerja yang masih menghasilkan abnormal return yang signifikan yaitu hari ke-17 dan hari ke-11 sebelum event date. Pada hari ke-17 abnormal return negatif sebesar -0,0500 atau sekitar -5 % dan pada hari ke-11 abnormal return sebesar 0.0590 atau sekitar 5,9 %. Hasil penelitian menunjukkan bahwa nilai rata-rata harga saham sebelum ex-dividend date dan sesudah ex-dividend date secara statistik berbeda signifikan, yaitu mengalami penurunan sesudah ex-dividend date. Hal ini mengindikasikan, bahwa terjadi pergerakan harga saham yang signifikan selama antara dua periode observasi tersebut akibat pengumuman pembagian dividen.

announcement on stock price movements at banking industry in the Jakarta Stock Exchange. A 41-days of observation, divided into a 20-days period before and a 20-days period after the ex-dividend date, while t0 is the ex-dividend date.

The method used in this research is event study that observe the stock price movement in the capital market. To examine the existence of price reaction, the abnormal return test will be conducted during the event period with analysis based on the concpet of CAPM (Capital Assets Pricing Model) and applying the Paired Sample T-test.

The result indicate that at the significant level of 15 %, there are two working days which yield the abnormal return that is significant, those are seventeenth day and eleventh day before event date. The seventeenth day before the event date with the value of -0.050 or approximately -5 %, and the eleventh day after the event date with the value of 0.059 or approximately 5.9 %.

The result shows that the average price of stocks before the ex-dividend date are significantly different with those after the ex-dividend date, that is experienced of the degradation after ex-dividend date. It indicates that there is a significant movement in the stocks’ prices between the both periods of observation due to dividend announcement.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan perekonomian suatu negara salah satunya dapat direfleksikan

oleh aktivitas pasar modal yang ada di negara tersebut. Hal ini didasarkan pada

fungsi pasar modal sebagai prasarana transaksi modal yang dapat mempengaruhi

pembangunan ekonomi suatu negara. Sebagai pasar yang sedang berkembang

(emerging market), pergerakan harga ekuitas di pasar modal Indonesia berfluktuasi relatif tinggi.

Kondisi tersebut dipengaruhi oleh beberapa faktor antara lain informasi

luar perusahaan (eksternal), serta informasi dalam perusahaan (internal), termasuk

didalamnya adalah pengumuman pembagian dividen. Pengumuman pembagian

dividen merupakan salah satu faktor penting yang dapat mempengaruhi investor

untuk berinvestasi. Hasil-hasil penelitian harga saham bereaksi terhadap

pengumuman dividen dilihat dari besarnya dividen yang dibagikan (Sularso 2003

dan Pujiono 2002). Reaksi tersebut terjadi khususnya pada hari-hari di sekitar

tanggal ex-dividend.

Pembagian dividen kepada pemegang saham menyebabkan posisi kas

suatu perusahaan semakin berkurang, semakin besar nilai dividen yang dibagikan

perusahaan kepada pemegang saham maka semakin kecil posisi kas pada

dividen adalah bahwa kebijakan tersebut secara langsung akan berpengaruh

negatif dengan leverage keuangan perusahaan (Pujiono, 2002). Artinya, debt to equity ratio akan meningkat sesuai dengan proporsi dividen yang akan dibagikan. Meningkatnya nilai leverage maka penilaian terhadap perusahaan menjadi buruk yang selanjutnya akan mempengaruhi harga saham di pasar. Laverage yang semakin besar akan memperbesar perubahan arus laba bersih perusahaan.

Laverage akan menimbulkan beban bunga utang, jumlah bunga pinjaman yang dibayar mempengaruhi hubungan antara return atas jumlah aktiva setelah pajak dengan return atas modal sendiri.

Dampak lain yang timbul adalah para pelaku pasar akan berpikir negatif

terhadap perusahaan. Pembagian dividen tunai kepada pemegang saham akan

menyebabkan harga saham jatuh pada waktu ex-dividend date (Campbell and Beranek’s, 1995). (Jagannathan and Frank 1998) secara rinci menjelaskan bahwa

suatu efek dari kekuatan ex-dividend date di Hongkong tidak disebabkan oleh pembebanan pajak yang berbeda pada dividen dan capital gains.

Simultinitas kebijakan dividen dan struktur modal dapat dicermati dari

karakteristik perusahaan. Karakteristik perusahaan berpengaruh terhadap

simultinitas kebijakan dividen dan struktur modal yang berbeda pula. Hasil

penelitian yang mendukung simultinitas kebijakan dividen dan struktur modal

(Noronha et al. 1996), mengatakan bahwa kebijakan dividen dan struktur modal

dipengaruhi oleh karakteristik perusahaan, dalam hal tingkat pertumbuhan

Penjelasan lain didasarkan pada pedagang-pedagang jangka pendek yang

mencoba mengambil keuntungan atas perbedaan perlakuan dividen dan capital losses atau penggunaan dividend capture strategy sebagaimana dilakukan oleh (Kalay 1992), (Lakonishok and Vermaelen 1986), (Karpoff and Walking 1998),

dan (Michaely 1991). Hasil penelitian tersebut memberikan petunjuk eksplisit

bahwa pembagian dividen akan berdampak terhadap pendanaan perusahaan,

karena perusahaan mengeluarkan dana kas besar untuk pemegang saham.

Apabila pembayaran dividen semakin besar, secara keseluruhan posisi

modal akan menurun. Hal ini terlihat dari munculnya hubungan yang berbanding

terbalik antara dividen dengan modal sendiri. Semakin besar dividen yang

dibayar akan mengurangi besarnya laba ditahan, sehingga posisi modal

perusahaan akan turun. Hal ini membuat investor berpikir negatif sehingga harga

saham perusahaan tersebut pada saat ex-dividend date mengalami penurunan, sehingga terjadi abnormal return yang negatif.

Penelitian ini ingin mengetahui bagaimana fenomena ex-dividend date

terhadap kondisi pasar modal di Indonesia terutama pada industri perbankan.

Oleh karena itu, fokus penelitian ini akan menguji tentang pengaruh yang

ditimbulkan oleh pengumuman dividen terhadap perubahan harga saham pada

industri perbankan di Bursa Efek Jakarta.

Investor pada ex-dividend date secara otomatis akan berpikir bahwa pembagian dividen akan memberikan dampak pada harga saham. Pemikiran ini

pertama (Husnnan 1998), investor yang berkeinginan mendapat keuntungan dari

capital gain, lebih memilih untuk tidak membeli saham tersebut. Dengan demikian harga saham tersebut akan mengalami penurunan sebanding dengan

nilai dari return yang telah hilang.

Sedangkan pada pemikiran kedua, investor melihat bahwa apabila

perusahaan mengeluarkan sejumlah uang untuk membayar dividen kepada

pemegang saham, maka akan mempengaruhi cash flow perusahaan yang nantinya dapat mengganggu operasi perusahaan. Apabila dana yang dikeluarkan bisa

mengganggu jalannya operasi, otomatis dapat juga menyebabkan perusahaan

mengalami kesulitan keuangan. Adanya dua pemikiran tersebut secara logika

akan mendorong harga atau nilai saham di pasar mengalami penurunan.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian dengan judul “PENGARUH PENGUMUMAN DIVIDEN

TERHADAP PERUBAHAN HARGA SAHAM PADA INDUSTRI PERBANKAN DI BURSA EFEK JAKARTA (BEJ)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka penulis

merumuskan masalah dalam penelitian ini adalah : “Apakah pengumuman

dividen mempunyai pengaruh yang signifikan terhadap perubahan harga saham

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah : “Untuk

mengetahui apakah pengumuman dividen mempunyai pengaruh yang signifikan

terhadap perubahan harga saham pada industri perbankan di Bursa Efek Jakarta

(BEJ)?”.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1) Bagi penulis, untuk menambah pengetahuan dan wawasan tentang saham

terutama pengaruh dari pengumuman dividen terhadap perubahan harga

saham.

2) Bagi perusahaan, sebagai informasi dan bahan masukan dan pertimbangan

dalam menetapkan kebijakan untuk mengatasi masalah yang berkaitan dengan

harga saham.

3) Bagi mahasiswa, sebagai masukan dan gambaran dalam melakukan penelitian

yang sejenis.

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual Penelitian

Gambar 1.1 : Kerangka Konseptual

Harga saham adalah harga saham yang terjadi di bursa pada saat

penutupan (closing price) yang terbentuk pada setiap akhir perdagangan saham. Dengan demikian harga saham sebelum dan sesudah ex-dividend date yang diambil dalam penelitian ini adalah data closing price untuk masing-masing saham sebelum dan sesudah ex-dividend date selama periode penelitian di Bursa Efek Jakarta. Dalam kerangka konseptual, untuk melihat adanya perubahan harga

saham yang disebabkan oleh pengumuman dividen sebelum dan sesudah ex-dividend date, dilakukan pengujian terhadap abnormal return sebelum dan sesudah ex-dividend date dan pengujian terhadap beda dua rata-rata berpasangan (Paired Sample T-test) terhadap harga saham sebelum dan sesudah ex-dividend date.

2. Hipotesis Penelitian

- Jika t output > + t tabel atau t output < -t tabel, maka H0 ditolak. HARGA SAHAM SEBELUM

PENGUMUMAN DIVIDEN

HARGA SAHAM SESUDAH PENGUMUMAN DIVIDEN

H0 ditolak berarti kedua rata-rata harga tiap saham sebelum dan sesudah

exdividenddate adalah berbeda secara signifikan. - Jika -t tabel < t output < + t tabel, maka H0 diterima.

H0 diterima berarti kedua rata-rata harga tiap saham sebelum dan sesudah

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pasar Modal di Indonesia

Menurut Keppres No. 60 Tahun 1988, pasar modal adalah bursa yang

merupakan sarana untuk mempertemukan penawaran dan permintaan dana jangka

panjang dalam bentuk efek. Sementara itu, pengertian bursa berdasarkan

Undang-undang No. 15 Tahun 1952 adalah bursa-bursa perdagangan di Indonesia yang

didirikan untuk perdagangan uang dan efek, termasuk semua pelelangan

efek-efek.

Keberadaan pasar modal nasional menurut Keppres No.52 Tahun 1976

bertujuan untuk :

a. Mempercepat proses perluasan pengikutsertaan masyarakat dalam pemilikan

saham perusahaan-perusahaan swasta, guna menuju pemerataan pendapatan

masyarakat.

b. Lebih menggairahkan partisipasi masyarakat dalam pengerahan dan

penghimpunan dana untuk digunakan secara produktif dalam pembiayaan

pembangunan nasional.

Lembaga-lembaga pendukung aktifitas di pasar modal :

Berdasarkan Keppres No. 60 Tahun 1988 tanggal 20 Desember 1988

tentang pasar modal, tugas Bapepam (Badan Pelaksana Pasar Modal) meliputi

penyelenggaraan pasar modal, penilaian perusahaan yang akan menjual efek,

mengikuti perkembangan pasar modal dan pembinaan serta pengawasan

lembaga-lembaga pasar modal. Sedangkan Keppres No. 53 Tahun 1990 dan

keputusan Menkeu No. 1548 Tahun 1990, tugas penyelenggaraan bursa efek

diserahkan sepenuhnya kepada badan usaha swasta, sedangkan penilaian calon

emiten dilakukan oleh mekanisme pasar.

b. Biro Administrasi Efek

Sesuai dengan Surat Keputusan Menteri Keuangan, lembaga ini adalah

lembaga perseroan terbatas yang bertugas sebagai pengelola administrasi efek.

Kegiatan-kegiatan yang dilakukan meliputi pendaftaran dan pencatatan efek,

serta pemindahan hak dan tugas administrasi yang dipercayakan oleh emiten,

anggota bursa maupun investor.

c. Akuntan Publik

Disini akuntan publik bertugas memeriksa laporan keuangan

perusahaan dan memberikan pendapat mengenai kewajaran laporan keuangan

tersebut, pendapat yang diberikan oleh akuntan publik didasarkan pada asumsi

bahwa perusahaan telah menyediakan semua data yang diperlukan.

d. Underwriter

keuangan, menentukan harga sekuritas bersama emiten, sebagai market maker

di bursa paralel, dll.

e. Notaris

Jasa notaris dibutuhkan antara lain dalam hal-hal : membuat berita

acara Rapat Umum Pemegang saham (RUPS), menyusun pernyataan

keputusan-keputusan dalam RUPS, meneliti keabsahan penyelenggaraan

RUPS, membuat perjanjian penjaminan emisi efek.

f. Konsultan Hukum

Konsultan hukum akan ditunjuk oleh emiten untuk memberi saran dan

pertimbangan dalam aspek hukum. Pendapat yang diberikan antara lain

mengenai : anggaran dasar emiten beserta perubahannya, izin usaha emiten,

bukti pemilikan/penguasahan harta kekayaan emiten, dan perikatan oleh

emiten dengan pihak lain.

g. Wali Amanat

Dalam penerbitan obligasi, jasa wali amanat (trustee) sangat diperlukan untuk menilai keamanan obligasi yang akan dibeli oleh para

pemodal. Hal ini karena investor selaku kreditor perusahaan, tidak

memperoleh agunan/jaminan apapun.

h. Lembaga Kliring

Lembaga kliring adalah lembaga penunjang yang berfungsi

menyimpan sekuritas yang diperdagangkan di bursa. Hal ini dikarenakan

dilaksanakan. Fungsi kliring di Indonesia dilakukan oleh PT. Kliring Deposit

Efek Indonesia.

Sumber : www.bei.co.id/struktur

Gambar 2.1 : Struktur Pasar Modal Indonesia

2. Sistem Perdagangan di Bursa Efek Jakarta

Transaksi perdagangan di Bursa Efek Jakarta menggunakan order-driven market system dan sistem lelang kontinyu (continous auction system). Dengan

order-driven market system berarti bahwa pembeli dan penjual sekuritas yang ingin melakukan transaksi harus melalui broker. Investor tidak dapat langsung

melakukan transaksi di lantai bursa. Hanya broker yang dapat melakukan Ministry of Finance

Capital Market Supervisory Agency

transaksi jual dan beli di lantai bursa berdasarkan order dari investor. Disamping

itu, broker dapat juga melakukan transaksi untuk dirinya sendiri untuk

membentuk portofolionya. Setiap broker mempunyai staf yang ditugaskan di

lantai bursa. Staf ini disebut dengan Securities Dealer-Broker Representative. Dengan sistem lelang kontinyu maksudnya harga transaksi ditentukan oleh

penawaran (supply) dan permintaan (demand) dari investor. Untuk sistem manual, harga penawaran penjualan terendah (ask price) dan harga penawaran pembelian tertinggi (bid Price) dari investor diteriakkan oleh broker di lantai bursa. Seperti di pasar lelang, harga transaksi ditentukan jika ada pertemuan

antara harga penawaran dan permintaan. Untuk sistem otomatis dengan Jakarta Automated Trading System (JATS), broker memasukkan order dari investor ke

work station JATS di lantai bursa. Kemudian order ini akan diproses oleh komputer JATS yang akan menemukan harga transaksi yang cocok dengan

mempertimbangkan waktu urutan dari order. Sistem lelang ini akan terus

dilakukan secara kontinyu selama jam kerja bursa sampai ditemukan harga

kesepakatan.

3. Investasi

Dalam manajemen keuangan terdapat tiga keputusan, yaitu: (1) keputusan

investasi, (2) keputusan pembiayaan, dan (3) keputusan dividen. Dari ketiga

keputusan tersebut, keputusan investasi dianggap paling penting. Seseorang akan

mengalokasikan dananya untuk investasi dengan harapan akan menerima

Menurut Jones (2000:3) “Investment is thecommitment of funds to one or more assets, thet will be held over some future timeperiod”. Investasi merupakan suatu kesepakatan pada pasar dana dari satu atau lebih asset yang akan diperoleh untuk periode yang akan datang. Reilly et al. (2000:5) menyatakan “Investment is the current commitment of dollars for a periode of time in order to derive future payment that will compensate that investor”. Komitmen sejumlah dana pada masa sekarang atau beberapa periode waktu dengan maksud untuk mendapatkan

pembayaran dimasa depan yang akan memuaskan para investor merupakan

pengertian dari investasi.

Sedangkan pengertian investasi menurut Tandelilin (2001:2) adalah

komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Dapat

disimpulkan bahwa investasi adalah komitmen penggunaan uang untuk objek

tertentu dengan tujuan bahwa nilai objek tersebut selama jangka waktu investasi

akan meningkat, paling tidak bertahan dan selama jangka waktu itu pula

memberikan hasil pada investor.

Melakukan investasi dapat mengandung risiko, investasi dapat

menguntungkan dan dapat merugikan. Seorang pemodal bersedia mengambil

risiko, karena keuntungan yang diharapkan dari hasil investasi secara berkala.

Menurut Tandelilin (2001) tujuan seseorang berinvestasi adalah :

(1) untuk mendapatkan kehidupan yang lebih layak di masa datang. Seseorang

waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat

pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan

datang,

(2) mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau objek lain, seseorang dapat menghindarkan diri dari risiko

penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi,

dan

(3) dorongan untuk menghemat pajak. Beberapa negara di dunia banyak

melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di

masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang

melakukan investasi pada bidang-bidang usaha tertentu.

Pada dasarnya tujuan orang melakukan investasi adalah untuk

menghasilkan sejumlah uang, selain itu tujuan investasi yang lebih luas adalah

untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah

kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini

ditambah nilai pendapatan masa datang.

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk

mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan

analisis fundamental adalah menentukan apakah nilai saham berada pada posisi

undervalue atau overvalue. Saham dikatakan undervalue bilamana harga saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian

Dapat dikatakan bahwa untuk memperkirakan harga saham dapat

menggunakan analisa fundamental yang menganalisa kondisi keuangan dan

ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat

meliputi trend penjualan dan keuntungan perusahaan, kualitas produk, posisi

persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan

karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa

faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Analisis teknikal menggunakan data pasar yang dipublikasikan yaitu harga

saham, volume perdagangan, indeks harga saham individual maupun gabungan

untuk berusaha mengakses permintaan dan penawaran saham tertentu maupun

pasar secara keseluruhan.

4. Saham

a. Jenis-jenis saham

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham

(stock). Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini sisebut dengan saham biasa (commom stock). Untuk menarik investor potensial lainnya, suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham,

yaitu saham preferen (preferent stock). 1. Saham Preferen

preferen. Dibandingkan dengan saham biasa, saham preferen mempunyai

beberapa hak, yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu

jika terjadi likuidasi. Oleh karena itu saham preferen dianggap mempunyai

karakteristik ditengah-tengah antara bond dan saham biasa.

Untuk menarik minat investor terhadap saham preferen dan untuk

memberikan beberapa alternatif yang menguntungkan baik bagi investor atau

bagi perusahaan yang mengeluarkan saham preferen, ada berbagai macam

saham preferen antara lain :

a) Convertible Preferred Stock

Untuk menarik minat investor yang menyukai saham biasa, beberapa

saham preferen menambah bentuk didalamnya yang memungkinkan

pemegangnya untuk menukarkan saham ini dengan saham biasa dengan rasio

penukaran yang sudah ditentukan. Pertukaran dari saham preferen ke saham

biasa tidak menimbulkan keuntungan (gain) atau kerugian (loss) di perusahaan emiten.

b) Callable preferred Stock

Bentuk lain dari saham preferen adalah memberikan hak kepada

perusahaan yang mengeluarkan untuk membeli kembali saham ini dari

pemegang saham pada tanggal tertentu dimasa mendatang dengan nilai yang

tertentu. Harga tebusan ini biasanya lebih tinggi dari nilai nominal sahamnya.

c) Floating atau Adjustable-rate Preferred Stock (ARP)

Saham preferen ini merupakan saham inovasi baru di Amerika Serikat

dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung dari

tingkat return dari sekuritas t-bill (treasury bill). Saham preferen tipe baru ini cukup populer sebagai investasi jangka pendek untuk investor yang

mempunyai kelebihan kas.

2. Saham Biasa

Pemegang saham adalah pemilik dari perusahaan yang mewakilkan

kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik

perusahaan, pemegang saham biasa mempunyai beberapa hak : hak kontrol,

yaitu pemegang saham biasa mempunyai hak untuk memilih dewan direksi ,

ini berarti bahwa pemegang saham mempunyai hak untuk mengontrol siapa

yang akan memimpin perusahaannya; hak menerima pembagian keuntungan;

hak preemptive, merupakan hak untuk mendapatkan persentasi pemilikan

yang sama jika perusahaan mengeluarkan tambahan lembar saham.

3. Saham Treasury

Saham treasury (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh

perusahaan untuk tidak dipensiunkan tetapi disimpan sebagai treasury.

b. Nilai Saham

1. Nilai Nominal

Nilai nominal (par value) dari suatu saham merupakan nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham. Nilai nominal ini merupakan

proteksi kepada kreditor yang tidak dapat diambil oleh pemegang saham

(Kieso dan Weygandt, 1996).

2. Agio Saham

Agio saham (additional paid-in capital atau in excess of par value) merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan

dengan nilai nominal sahamnya. Agio saham ditampilkan di neraca dalam

nilai totalnya, yaitu agio per lembar dikalikan dengan jumlah lembar yang

dijual.

3. Nilai Modal Disetor

Nilai modal disetor ( paid in capital ) merupakan total yang dibayar oleh pemegang saham kepada perusahaan emiten untuk ditukarkan dengan

saham preferen atau dengan saham biasa. Nilai modal disetor merupakan

penjumlahan total nilai nominal ditambah dengan agio saham.

4. Laba ditahan

Laba ditahan (retained earnings) merupakan laba yang tidak dibagikan kepada pemegang saham. Laba yang tidak dibagi itu diinvestasikan kembali

ke perusahaan sebagai sumber dana internal.

5. Nilai Buku

Nilai buku (book value) per lembar saham menunjukkan aktiva bersih (net assets) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham.

Nilai pasar (market value) berbeda dengan nilai buku. Jika nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh perusahaan, maka

nilai pasar adalah harga saham yang terjadi di pasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan oleh permintaan

dan penawaran saham bersangkutan di pasar bursa.

5. Pengertian Return

Menurut Jones (2000:124) “return is yield dan capital gain (loss)”. (1)

Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang saham (dalam bentuk dividen), (2) Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian dengan harga saham pada saat penjualan. Hal tersebut

diperkuat oleh Corrado dan Jordan (2000:5) yang menyatakan bahwa ”Return from investment security is cash flow and capital gain/loss”.

Menurut Jogiyanto (2003:109) return saham dibedakan menjadi dua: (1) return realisasi, merupakan return yang telah terjadi, return realisasi

dihitung berdasarkan data historis.

(2) return ekspektasi, merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang.

Tujuan Corporate Finance adalah memaksimumkan nilai perusahaan. Tujuan ini bisa menyimpan konflik potensial antara pemilik perusahaan dengan

pemilik) akan meningkat pesat, sementara nilai hutang perusahaan (dana kreditur)

tidak terpengaruh. Sebaliknya, apabila perusahaan mengalami kerugian atau

bahkan kebangkrutan, maka hak kreditur akan didahulukan sementara nilai saham

akan menurun drastis. Jadi dengan demikian, nilai saham merupakan indeks yang

tepat untuk mengukur efektivitas perusahaan, sehingga sering kali dikatakan

memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan

pemegang saham.

Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang saham bisa berupa penerimaan dividen tunai ataupun adanya perubahan

harga saham pada suatu periode (Ross 2002).

6. Kebijakan Dividen

Interaksi permintaan dan penawaran di bursa efek, yang pada dasarnya

ditentukan oleh aktiva yang diwakilinya, menghasilkan harga saham

keseimbangan (equilibrium price) atau yang biasa diistilahkan dengan market value. Harga ekuilibrium ini merefleksikan tindakan kolektif dari pembeli dan penjual yang didasarkan pada informasinyang tersedia. Saat informasi baru

tersedia, pembeli dan penjual diasumsikan segera melakukan aksi dengan

mempertimbangkan informasi tersebut, sehingga tercipta suatu keseimbangan

baru. Menurut Gitman (2000) proses penyesuaian pasar terhadap informasi baru

Dalam teori Efficiency Market Hyphotesis, harga saham bereaksi terhadap informasi yang ada, termasuk didalamnya adalah informasi tentang pembagian

deviden. Informasi tentang pembagian deviden dipercaya akan dapat

mempengaruhi perilaku harga saham di bursa akibat dari aksi investor yang

menginginkan keuntungan dari kejadian (moment) tersebut.

Kebijakan dividen adalah rencana tindakan yang harus diikuti dalam

membuat keputusan dividen (Gitman, 2000). Kebijakan perusahaan dalam

membayar dividen berbeda-beda. Berbeda dengan preferred stocks, pemegang saham biasa (common stock) umumnya menerima pembayaran yang didasarkan pada salah satu dari 3 jenis kebijakan dividen, yaitu:

a. Constant-Payout-Ratio Dividend Policy adalah kebijakan dividen yang didasarkan dengan persentase tertentu dari pendapatan,

b. Regular Dividend Policy adalah kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode.

Seringkali kebijakan dividen teratur digunakan dengan memakai target

rasio pembayaran dividen, dan

c. Low-Regular-an-Extra Dividend Policy adalah kebijakan dividen yang didasarkan pembayaran dividen rendah yang teratur, ditambah dengan

dividen ekstra jika ada jaminan pendapatan.

Pengambilan keputusan finansial oleh manajemen dapat menyebabkan

perubahan nilai saham perusahaan. Gambar 2.2 menunjukkan hubungan antara

Sumber : Sundjaja dan Barlian (2003)

Gambar 2.2 : Pengambilan Keputusan dan Nilai Saham

Dalam kondisi perekonomian normal, tindakan manajemen yang

menyebabkan pendapatan dividen meningkat (changes in expected return) akan meningkatkan nilai saham. Sebaliknya, tindakan manajemen yang dapat

meningkatkan risiko (changes in risk) akan meningkatkan required return dan menurunkan nilai saham dan sebaliknya. Karena keputusan manajemen, terutama

yang berkaitan dengan masalah finansial perusahaan, seringkali mempengaruhi

baik risiko maupun return secara bersamaan, maka dampak terhadap nilai saham tergantung kepada ukuran besar-kecilnya perubahan variabel-variabel tersebut.

Dampak lain yang ditimbulkan oleh kebijakan dividen adalah bahwa

kebijakan tersebut secara langsung akan berpengaruh negatif dengan leverage

keuangan perusahaan (Pujiono, 2002). Artinya, debt to equity ratio akan meningkat sesuai dengan proporsi dividen yang akan dibagikan. Meningkatnya

nilai leverage maka penilaian terhadap perusahaan menjadi buruk yang selanjutnya akan mempengaruhi harga saham di pasar.

7. Prosedur Pembagian Dividen

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang

saham. Pembagian dividen dapat dilakukan secara kuartalan ataupun tahunan,

tergantung kebijaksanaan yang ditetapkan oleh masing-masing perusahaan.

Adapun prosedur pembagian dividen yang aktual menurut (Weston and Brigham

1998) adalah pada tanggal pengumuman, tanggal pencatatan pemegang saham,

tanggal ex-dividend dan tanggal pembayaran dividen. a. Tanggal Pengumuman

Adalah tanggal pada saat direksi perusahaan mengumumkan rencana

pembagian dividen. Direksi perusahaan mengadakan pertemuan dan

mengumumkan pembagian dividen sebesar yang telah ditetapkan per saham

untuk dibayarkan kepada pemegang saham yang tercatat.

b. Tanggal ex-Dividend (Ex-dividend date)

Adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan

dari sahamnya, biasanya dengan jangka waktu 4 (empat) hari kerja sebelum

tanggal pencatatan saham. Untuk mencegah timbulnya konflik, industri pasar

modal telah menetapkan suatu konvensi yang mengumumkan bahwa hak atas

dividen tetap menyertai saham hingga empat hari kegiatan bisnis sebelum

tanggal pencatatan pemegang saham. Pada hari keempat sebelum tanggal

tersebut, hak atas dividen tidak lagi menyertai saham.

c. Tanggal Pencatatan Pemegang Saham (holder of record date)

Adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham

berakhirnya jam kerja pada tanggal pencatatan pemegang saham, perusahaan

menutup buku transfer sahamnya dan menyusun daftar pemegang saham

mulai tanggal itu. Apabila perusahaan memberitahukan penjualan dan transfer

beberapa saham sebelum jam kerja pada tanggal pencatatan, maka pemilik

saham yang baru akan menerima dividen. Jika pemberitahuan yang diterima

pada atau sesudah tanggal pencatatan, pemilik saham lama yang akan

menerima cek dividen.

d. Tanggal Pembayaran Dividen (Dividend Payment)

Adalah tanggal pada saat perusahaan benar-benar mengirimkan cek

dividen kepada pemegang saham yang tercatat.

8. Harga Saham Sebelum dan Sesudah Ex-Dividend Date

Harga saham adalah harga saham yang terjadi di bursa pada saat

penutupan (closing price) yang terbentuk pada setiap akhir perdagangan saham. Dengan demikian, data yang diambil dalam penelitian ini adalah data closing price untuk masing-masing saham sebelum dan sesudah ex-dividend date selama periode penelitian di Bursa Efek Jakarta.

a. Periode Penelitian

Periode penelitian selama 41 hari untuk setiap perusahaan per periode

yang dibagi menjadi dua periode, yaitu periode sebelum ex-dividend date

selama 20 hari dan periode setelah ex-dividend date selama 20 hari, sedangkan t0 adalah tanggal ex-dividend.

Abnormal Return atau keuntungan diatas normal adalah selisih antara tingkat keuntungan sebenarnya dengan tingkat keuntungan yang diharapkan.

Abnormalreturn ini bisa bernilai positif atau pun negatif. c. Return Individual

Return individual adalah tingkat harian untuk masing-masing saham.

Return individual ini merupakan persentase dari harga saham pada saat ini dikurang harga saham pada saat sebelumnya dibagi harga saham pada saat

sebelumnya.

d. Expected Return ( E(Rit) )

Expected return adalah tingkat keuntungan yang diharapkan untuk masing-masing saham. Tingkat keuntungan yang diharapkan dapat dihitung

berdasarkan model-model keseimbangan atau Capital Asset Pricing Model

(CAPM) yang menyatakan bahwa tingkat keuntungan yang diharapkan dari

suatu saham adalah sama dengan tingkat keuntungan bebas risiko ditambah

dengan premi risiko.

e. Return Pasar

Return pasar adalah tingkat keuntungan seluruh saham yang terdaftar di Bursa. Return pasar diwakili oleh Indeks Harga Saham Gabungan (IHSG). IHSG menunjukkan indeks harga saham dari seluruh saham yang listed di Bursa Efek Jakarta.

f. Risk Free (Rf)

bank-bank umum. Untuk mendapatkan Rf harian, dapat dihitung dengan

membagi tingkat bunga deposito 1 bulanan dengan 365 hari (1 tahun

diasumsikan 365 hari).

9. Informasi Pengumuman Dividen

Informasi adalah semua bentuk pemberitaan baik di dalam pasar modal

maupun di luar pasar modal (media lain) yang diterima oleh investor dengan

harapan dapat digunakan sebagai dasar atau acuan dalam pengambilan

keputusannya. Informasi di pasar modal terdiri atas informasi yang

dipublikasikan (public information) dan informasi yang tidak dipublikasikan (private information).

Informasi yang dipublikasikan, yaitu informasi yang sudah diketahui oleh

masyarakat umum dan memang sengaja untuk diberitahukan. Informasi yang

tidak dipublikasikan, yaitu informasi yang hanya diketahui oleh kelompok tertentu

dan bersifat rahasia. Informasi yang relevan dengan kondisi pasar modal

merupakan sesuatu yang selalu dicari oleh pelaku pasar modal untuk keperluan

pengambilan keputusan investasi, karena keberadaan informasi baik informasi

yang dipublikasikan ataupun yang tidak dipublikasikan sangat berkaitan dengan

perubahan harga saham.

Untuk itu investor harus memperoleh informasi yang merata dan

transparan, sehingga dapat mengambil keputusan kapan saat membeli dan menjual

sahamnya dengan harga yang wajar. Penilaian tersebut mengakibatkan harga

Informasi yang tersedia tersebut telah tercakup dalam harga saham yang lalu.

Agar investor dapat memperoleh return maka investor harus mempergunakan berbagai bentuk analisis berdasarkan informasi yang diperoleh.

Dalam menganalisis penelitian ini, informasi yang digunakan sebagai

event adalah informasi yang dipublikasikan, khususnya informasi mengenai pengumuman dividen, karena adanya pengumuman dividen diperkirakan dapat

mempengaruhi perubahan harga saham yang pada akhirnya akan mempengaruhi

investor dalam pengambilan keputusan.

B. Penelitian Terdahulu

Penelitian yang mengkaji masalah pengaruh pengumuman deviden

terhadap perubahan harga saham pernah diteliti oleh Siti Ratna M. untuk

perusahaan yang Listed di Bursa Efek Surabaya. Penelitian ini menyimpulkan: 1. Pada kelompok dividen naik, menunjukkan bahwa masih terdapat

abnormal return yang signifikan pada sekitar tanggal pengumuman dividen;

2. Pada kelompok dividen turun menunjukkan bahwa ada satu hari bursa yang

masih memberikan abnormal return yang signifikan; dan

3. Pada kelompok dividen tetap menunjukkan bahwa masih terdapat

abnormal return yang signifikan pada satu hari bursa.

Perbedaan penelitian ini dengan penelitian Siti Ratna M. adalah penelitian

sebelum dan sesudah exdividenddate, sedangkan penelitian Siti Ratna M. melihat kemungkinan terjadi abnormal return sebelum dan sesudah pengumuman dividen. Pada penelitian yang dilakukan oleh Siti Ratna M, sampel dikelompokan menjadi

3 (tiga) kelompok, yaitu : kelompok dividen naik, dividen tetap, dan kelompok

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian dilaksanakan melalui internet dengan menggunakan situs

www.jsx.co.id dan www.bi.go.id.

2. Waktu penelitian

Waktu penelitian dilaksanakan penulis mulai dari penulisan proposal pada

bulan Mei 2007 sampai penulisan skripsi ini selesai.

B. Teknik Penentuan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

terdaftar (listing) di Bursa Efek Jakarta (BEJ) periode 2002 sampai dengan 2005. Sedangkan teknik pengambilan sampel yang dilakukan oleh penulis adalah

dengan menggunakan pendekatan “Non Probability Sampling” dengan metode “Purposive Sampling”, yaitu suatu metode pengambilan sampel yang didasarkan pada kriteria-kriteria tertentu (Suliyanto, 2006 : 125). Adapun kriteri

(pertimbangan) penarikan sampel yang digunakan oleh penulis adalah sebagai

1. Industri perbankan yang terus listing di Bursa Efek Jakarta sejak tahun 2002 sampai denga 2005 (tidak pernah di-suspend), dan mengumumkan dividen sehingga tanggal ex-dividend dapat diketahui.

2. Industri perbankan yang memiliki data Indeks Harga Saham Individual

yang lengkap sejak tahun 2002 sampai dengan 2005.

3. Adanya kecukupan data.

Dengan demikian, sampel penelitian yang diperoleh berjumlah tujuh

perusahaan (Bank). Adapun ketujuh perusahaan perbankan tersebut adalah :

Tabel 3.1 Sampel Penelitian

No. Kode Emiten

Nama Emiten Tanggal Listing

1 BBNI PT. Bank Negara Indonesia, Tbk 25 November 1996

2 BBIA PT. Bank Buana Indonesia, Tbk 28 Juli 2000

3 BSWD PT. Bank Swadesi, Tbk 01 Mei 2002

4 BABP PT. Bank Bumiputera Indonesia,Tbk 15 Juli 2002

5 BBCA PT. Bank Central Asia,Tbk 31 Mei 2000

6 BBNP PT. Bank Nusantara Parahyangan, Tbk 10 Januari 2001

7 BDMN PT. Bank Danamon, Tbk 06 Desember 1989

Perusahaan yang ingin menjual sahamnya kepada publik harus memenuhi

persyaratan sebagai berikut :

2. Laporan keuangan perusahaan harus sudah diperiksa kewajarannya oleh akuntan publik dengan pendapat ‘wajar tanpa syarat’ (unqualified opinion).

3. Saham yang didaftarkan di bursa minimal sebanyak 1 (satu) juta saham.

4. Nilai kapitalisasi saham yang terdaftar minimal sebanyak Rp. 4 milyar.

5. Jumlah pemegang saham minimal sebanyak 200 orang/lembaga.

6. Sudah beroperasi minimal 3 (tiga) tahun sebelum usulan go public

diajukan.

7. Perusahaan harus meraih keuntungan selama 2 (dua) tahun terakhir.

8. Memiliki total aktiva (minimum) sebesar Rp. 20 milyar, jumlah modal

sendiri (minimum) sebesar Rp. 7,5 milyar dan jumlah modal disetor

(minimum) sebesar Rp. 2 milyar.

9. Untuk perusahaan yang ingin menjual semua sahamnya kepada publik

(company listing) berlaku batasan 49 %.

10.Dewan Komisaris dan Dewan Direksi memiliki reputasi yang baik.

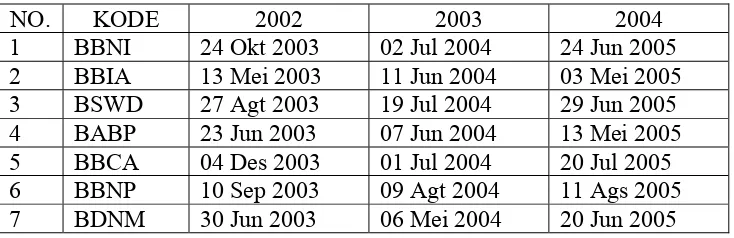

Tabel 3.2

Ex-dividend Date Sampel Penelitian

NO. KODE 2002 2003 2004

1 BBNI 24 Okt 2003 02 Jul 2004 24 Jun 2005

2 BBIA 13 Mei 2003 11 Jun 2004 03 Mei 2005

3 BSWD 27 Agt 2003 19 Jul 2004 29 Jun 2005

4 BABP 23 Jun 2003 07 Jun 2004 13 Mei 2005

5 BBCA 04 Des 2003 01 Jul 2004 20 Jul 2005

6 BBNP 10 Sep 2003 09 Agt 2004 11 Ags 2005

C. Prosedur Pengumpulan Data

1. Teknik Pengumpulan Data

Untuk memperoleh data dan bahan yang digunakan dalam penulisan

skripsi ini, teknik pengumpulan data yang dilakukan penulis adalah studi

dokumentasi, yaitu penelitian yang dilakukan dengan cara mengumpulkan

data-data, jurnal, dan laporan-laporan yang dipublikasikan oleh Bursa Efek Jakarta

(BEJ) dan Bank Indonesia (BI) yang berhubungan dengan topik bahasan dalam

penelitian ini.

2. Jenis data

Adapun jenis data yang digunakan penulis dalam penelitian ini adalah data

sekunder, yaitu data yang sudah diolah yang bersumber dari internet

(www.bi.go.id dan www.jsx.co.id), buku-buku, jurnal-jurnal, dan sumber

kepustakaan lainnya yang mendukung pembahasan masalah yang diteliti.

D. Definisi Operasional

Untuk menghitung abnormal return dilakukan langkah- langkah sebagai berikut :

a. Menghitung abnormal return tiap saham selama periode pengamatan dengan menggunakan formulasi sebagai berikut (Charles P. Jones, 2004:322) :

ARit = Rit - E(Rit)

Keterangan :

ARit = Abnormal Return saham i pada periode t

1. Menghitung tingkat pengembalian masing-masing saham berdasarkan

rumus (anggraini, 2003) :

1

Rit = Tingkat pengembalian saham i pada periode t IHSI1 = Harga saham i pada periode t

IHSIt-1 = Harga saham i pada periode t-1

2. Menghitung tingkat pengembalian saham yang diharapkan berdasarkan

model keseimbangan (CAPM) (Husnan, 1998) :

E(Rit) = Rf + (Rm – Rf) β

Keterangan :

E(Rit) = Tingkat keuntungan saham yang diharapkan Rf = Tingkat bunga bebas resiko

Rm = Tingkat keuntungan pasar β = Tingkat risiko sistematis

Sedangkan β dapat diperoleh dengan rumus :

Β = Tingkat risiko sistematis

Rf = Tingkat bunga bebas risiko (Rm-Rf) = excess return of market portofolio (Ri-Rf) = excess return of stock

)

(RmRf = rata-rata dari excess return of market portofolio )

(Ri Rf = rata-rata dari excess return of stock

3. Menghitung tingkat pengembalian portofolio pasar yang biasa diwakili

1

Rmt = tingkat pengembalian portofolio pasar IHSGt = Indeks Harga Saham Gabungan periode t IHSGt-1 = Inseks Harga Saham Gabungan periode t-1

b. Menghitung rata-rata atau Averaga Abnormal Return (AAR) seluruh saham harian selama periode peristiwa dengan rumus :

c. Menghitung Cummulative Average Abnormal Return (CAAR) portfolio selama periode peristiwa :

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis deskriptif dan metode uji beda dua rata-rata berpasangan (Paired Sample T-test), sebagai berikut :

1. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data

yang dikumpulkan dan digolongkan atau dikelompokkan kemudian dianalisis dan

2. Metode uji beda dua rata-rata berpasangan (Paired Sample T-test)

Uji beda dua rata-rata berpasangan (Paired Sample T-test) pertama yang dilakukan untukmembandingkan closing price masing-masingsaham sebelum ex-dividend date dan sesudah exdividend date. Sampel Uji beda dua rata-rata berpasangan (Paired Sample T-test) yang kedua dilakukan untuk membandingkan

closing price portofolio saham sebelum ex-dividend date dansesudah ex-dividend date. Uji ini dilakukan untuk melihat pergerakan harga saham dari keseluruhan saham emiten sampel penelitian tiap tahun.

Pedoman pengambilan keputusan untuk uji hipotesis ini adalah:

- Jika t output > + t tabel atau t output < -t tabel, maka H0 ditolak.

H0 ditolak berarti kedua rata-rata harga tiap saham sebelum dan sesudah

exdividenddate adalah berbeda secara signifikan. - Jika -t tabel < t output < + t tabel, maka H0 diterima.

H0 diterima berarti kedua rata-rata harga tiap saham sebelum dan sesudah

BAB 1V

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Bursa Efek Jakarta

Bursa Efek Jakarta (BEJ) adalah salah satu bursa saham yang dapat

memberikan peluang Investasi dan sumber pembiayaan dalam upaya mendukung

pembangunan ekonomi nasional. Bursa Efek Jakarta berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar

modal Indonesia yang stabil.

Pasar modal di Indonesia telah ada sebelum kemerdekaan Indonesia.

Bursa efek yang pertama di Indonesia dibentuk pada Tahun 1912 di Batavia

sepanjang pemerintahan kolonial Belanda. Pada waktu itu, pertukaran bentuk dari

Hindia Belanda ( VOC). Selama jaman itu, pasar modal tumbuh secara

berangsur-angsur, dan bahkan menjadi non-aktif pada periode waktu dalam

berbagai kondisi, seperti Perang dunia II, transisi kekuasaan dari pemerintah

Belanda ke pemerintah Indonesia, dan lain-lain.

Pemerintah Indonesia mengaktifkan pasar modalnya pada Tahun 1977,

dan sejak itu tumbuh dengan cepat, bersama dengan peraturan pendukung dan

Dibawah ini merupakan sejarah singkat pasar bursa di Indonesia.

Tabel 4.1

Sejarah Singkat Pasar Bursa

14 Desember 1912

Bursa efek yang pertama di Indonesia dibentuk di Batavia (sekarang ini dikenal sebagai Jakarta) oleh pemerintah Hindia-Belanda.

1914- 1918 Bursa Efek Batavia ditutup sepanjang Perang dunia I.

1925 – 1942

Bursa Efek Batavia dibuka kembali, dan bursa efek baru didirikan di Semarang dan Surabaya.

Awal 1939

Dalam kaitan dengan isu politik pada Perang dunia II, bursa efek di Semarang dan Surabaya ditutup.

1942 – 1952

Bursa Efek Jakarta ditutup kembali sepanjang Perang dunia II.

1952

Bursa Efek Jakarta diaktifkan kembali dengan dikeluarkannya Undang-Undang Darurat No. 12 yang kemudian dijadikan UU No. 15/1952 tentang pasar modal oleh Menteri kehakiman Indonesia ( Guru besar. Dr. Sumitro Djojohadikusumo). Juga melalui Keputusan Menteri Keuangan No. 289737/U.U.

1956

Dalam kaitan dengan program nasionalisme pada perusahaan-perusahaan Belanda oleh Pemerintah Indonesia Bursa Efek Jakarta menjadi macet.

1956 – 1977 Selama periode ini, Bursa Efek Jakarta menjadi non-aktip.

10 Agustus 1977

Peresmian kembali pasar modal oleh Presiden Soeharto. Diawasi di bawah manajemen dari Agen Pengawas pasar modal (Badan Pengawas Pasar Modal, atau BAPEPAM). Pengaktifan kembali dari pasar modal juga ditandai oleh go public-nya PT. Semen Cibinong merupakan perusahaan pertama yang didaftarkan di Bursa Efek Jakarta. Tanggal 10 Juli ditetapkan sebagai hari ulang tahun dari Pasar modal di Indonesia.

1977 – 1987

menginvestasikan uang mereka di dalam Bank dibanding pada Pasar modal.

1987

PAKDES 87 ( December Package 1987) dikeluarkan untuk memberi jalan bagi perusahaan untuk go public dan investor asing untuk menginvestasikan uang mereka di Indonesia.

1988 – 1990

Deregulasi package dalam Perbankan Pasar modal dibuat. Bursa Efek Jakarta menyambut investor asing. Aktivitas Bursa Efek Jakarta meningkat.

02 Juni1988 Bursa Pararel Indonesia memulai untuk beroperasi

Desember 1988

Pemerintah mengeluarkan PAKDES 88 untuk memberi jalan bagi perusahaan untuk go public, dan beberapa peraturan lain yang membawa hal positif berdampak pada pertumbuhan pasar modal.

16 Juni 1989

Bursa Efek Surabaya memulai untuk beroperasi dan diatur oleh Surabaya Pasar bursa Inc.

13 Juli 1992

Bursa Efek Jakarta diswastanisai, dan sebagai hasilnya, fungsi BAPEPAM berubah menjadi Badan Pengawasan Pasar modal ( BAPEPAM-LK). Tanggal ini dirayakan sebagai hari ulang tahun Bursa Efek Jakarta.

22 Mei 1995

Bursa Efek Jakarta memperkenalkan Jakarta Automated Trading System (JATS).

10 November 1995

Pemerintah Indonesia mengeluarkan Peraturan No. 8 tahun 1995 pada pasar modal. Peraturan ini efektif pada Januari 1996.

1995

Bursa Paralel Indonesia digabung dalam Bursa Efek Surabaya.

2000

Sistem perdagangan Scripless diperkenalkan untuk pertama kali di Pasar modal Indonesia.

2002

Bursa Efek Jakarta memulai untuk menerapkan sistem perdagangan yang terkontrol.

2007

Bursa Efek Surabaya bergabung dengan Bursa Efek Jakarta. Sebagai hasilnya, Bursa Efek Jakarta mengubah nama menjadi Bursa Efek Indonesia.

Sumber : Indonesian Capital Market Journal, Januari 1990, dalam Noer, I.R., p. 63

Gambar 4.1 : Proses Penerbitan Saham/ Obligasi di BEJ

2. Gambaran Umum Perusahaan Perbankan

a. PT. Bank Negara Indonesia, Tbk

PT. Bank Negara Indonesia, Tbk mulanya didirikan di Indonesia sebagai

bank sentral dengan nama “Bank Negara Indonesia” berdasarkan Peraturan

Pemerintah Pengganti Undang-Undang No. 2 Tahun 1946 tanggal 05 Juli 1946.

Selanjutnya, berdasarkan Undang-Undang No. 17 Tahun 1968, Bank BNI Persiapan

- perjanjian antara emiten dengan penunjang emisi

- pembuatan pernyataan emisi

Pertemuan

Maksimum 12 hari kerja

ditetapkan menjadi Bank Negara Indonesia 1946, dan statusnya menjadi bank

umum milik negara. Kemudian berdasarkan Peraturan Pemerintah No. 19 Tahun

1992, tanggal 29 April 1992, dilakukan penyesuaian bentuk hukum Bank BNI

menjadi perusahaan perseroan (Persero).

PT. Bank Negara Indonesia, Tbk berkantor pusat di Jl. Jend. Sudirman

Kav. 1, Jakarta. Bank ini didirikan pada tanggal 05 Juli 1946 dan terdaftar

sebagai bank yang go public di Bursa Efek Jakarta pada tnggal 25 November 1996 dengan harga perdana Rp. 850,- per lembar sahamnya. Pemegang saham PT.

Bank Negara Indonesia, Tbk antara lain :

1. Indonesia Government : 99.12 %

2. Publik : 0.88 %

b. PT. Bank Buana Indonesia, Tbk

PT. Bank Buana Indonesia, Tbk berdiri pada tanggal 31 Agustus 1956 dan

terdaftar sebagai bank yang go public di Bursa Efek Jakarta pada tanggal 28 Juli 2000 dengan harga perdana Rp. 700,- per lembar sahamnya. PT. Bank Buana

Indonesia berkantor pusat di Jl. Asemka No. 32-36, Jakarta. Pemegang saham

PT. Bank Buana Indonesia, Tbk antara lain :

1. PT. Sari Dasa Karsa : 73.83 %

2. PT. Makindo Tbk : 6.85 %

c. PT. Bank Swadesi, Tbk

PT. Bank Swadesi, Tbk berkantor pusat di Jl. KH. Samanhudi No. 37

Jakarta. Bank ini didirikan pada tanggal 28 September 1988 dan terdaftar sebagai

bank yang go public di Bursa Efek Jakarta pada tanggal 01 Mei 2002 dengan harga perdana Rp. 250 per lembar sahamnya. Pemegang saham PT. Bank

Swadesi, Tbk antara lain :

1. PT Panca Mantra Jaya : 39.52 %

2. PT Putra Mahkota Perkasa : 39.52 %

3. Prakash Rupchand Chugani : 1.61 %

4. Publik : 19.35 %

d. PT. Bank Bumiputera Indonesia, Tbk

PT. Bank Bumiputera, Tbk berkantor pusat di Jl. Jend. Sudirman Kav. 75

Jakarta. Bank ini didirikan pada tanggal 31 Juli 1989 dan terdaftar sebagai bank

yang go public di Bursa Efek Jakarta pada tanggal 15 Juli 2002 dengan harga perdana Rp. 120 per lembar sahamnya. Pemegang saham PT. Bank Bumiputera

Indonesia, Tbk antara lain :

1. Ajb.Bumiputera 1912 : 14.96 %

2. Che Abdul Daim Bin Haji Zainudin : 58.32 %

e. PT. Bank Central Asia, Tbk

PT. Bank central Asia, Tbk didirikan pada tanggal 10 Agustus 1955

dengan nama N.V. Perseroan Dagang dan Industri Semarang Kniting Factory.

Nama telah diubah beberapa kali, sampai pada tanggal 12 Mei 1974 nama bank

berubah menjadi PT. Bank Central Asia. Bank BCA mulai beroperasi tanggal 12

Oktober 1956.

Tanggal 28 Mei 1998, BPPN mengambil alih operasi dan manajemen bank

dan status bank berubah menjadi Bank Taken Over, bank ditetapkan ikut program

kapitalisasi perbankan. Pada tanggal 25 April 2000, BPPN mengembalikan bank

kepada Bank Indonesia. PT. Bank Central Asia, Tbk ini terdaftar sebagai bank

yang go public di Bursa Efek Jakarta pada tanggal 31 Mei 2000 dengan harga perdana Rp. 1.400,- per lembar sahamnya. Bank BCA berkantor pusat di di JL.

Jend.. Sudirman Kav. 22-23, Jakarta Selatan. Pemegang saham PT. Bank Central

Asia, Tbk antara lain :

1. Farindo Investments (Mauritius) Ltd. : 52.61 %

2. Indonesia Government (BPPN) : 6.63 %

3. Anthony Salim : 2.84 %

4. Soedono Salim : 2.11 %

5. Andree Halim : 2.11 %

f. PT. Bank Nusantara Parahyangan, Tbk

PT. Bank Nusantara Parahyangan, Tbk berkantor pusat di Jl. Ir. Djuanda

No. 95 Bandung. Bank ini didirikan pada tanggal 18 Januari 1972 dan terdaftar

sebagai bank yang go public di Bursa Efek Jakarta pada tanggal 10 Januari 2001 dengan harga perdana Rp. 525,- per lembar sahamnya. Pemegang saham PT.

Bank Nusantara Parahyangan, Tbk antara lain :

1. PT Hermawan Sentral Investama : 16.67 %

2. PT Hermawan Ladang Arta : 16.67 %

3. PT Gucimas Sukses Makmur : 8.33 %

4. PT Binadana Nata Arta : 8.33 %

5. PT Gema Megah Korporindo : 8.33 %

6. PT Teradana Megah : 8.33 %

7. Publik : 33.34 %

g. PT. Bank Danamon Indonesia, Tbk

PT. Bank Danamon Indonesia, Tbk didirikan pada tanggal 16 Juli 1956

berdasarkan akta notaris Meester Raden Soedja, SH, No. 134. Akta pendirian ini

disahkan oleh Menteri Kehakiman Republuk Indonesia dengan Surat Keputusan

No. J.A. 5/40/8 tanggal 24 April 1957 dan telah diumumkan dalam Tambahan

Berita Negara No. 664, Berita Negara Republik Indonesia No. 46 tanggal 07 Juni

1957. Bank memperoleh izin usaha sebagai bank umum dan bank devisa

tanggal 30 September 1958 dan Surat Keputusan Direksi Bank Indonesia

No.21/10/Dir/UPPS tanggal 05 November 1958.

PT. Bank Danamon Indonesia, Tbk berkantor pusat di Menara Bank

Danamon Jl. Prof. Dr. Satrio Kav. E4/6, Jakarta. Bank ini terdaftar sebagai

bank yang go publik di Bursa Efek Jakarta pada tanggal 06 Desember 1989 dengan harga perdana Rp. 12.000,- per lembar sahamnya. Pemegang saham PT.

Bank Danamon, Tbk antara lain :

1. BPPN : 99.35 %

2. Publik : 0.65 %

3. Indeks Harga Saham Gabungan (IHSG)

Suatu indeks diperlukan sebagai sebuah indikator untuk mengamati

pergerakan harga dari sekuritas-sekuritas. Indeks Harga Saham Gabungan di

Bursa Efek Jakarta meliputi pergerakan-pergerakan harga untuk saham biasa dan

saham preferen. Pasar modal di Indonesia masih tergolong pasar modal yang

transaksinya tipis (thin market), yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif diperdagangkan. IHSG mencakup semua saham yang

tercatat, pada tanggal 13 Juli 1994 dikenalkan alternatif indeks yang lain, yaitu

Indeks LQ-45 (ILQ-45). Indeks ini dibentuk hanya dari 45 saham-saham yang

B. Analisis Hasil Penelitian

1. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data

yang dikumpulkan dan digolongkan atau dikelompokkan kemudian dianalisis dan

diinterpretasikan secara objektif. Hasil estimasi variabel dalam penelitian ini

adalah sebagai berikut :

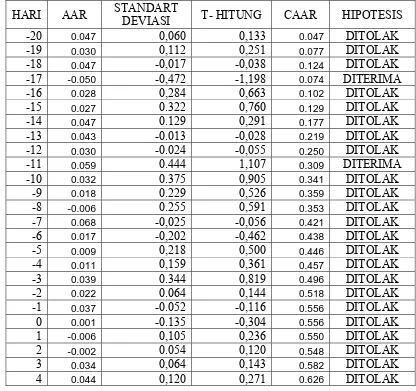

Tabel 4.2

Hasil Uji Rata-rata Abnormal Return

Selama Periode Penelitian

HARI AAR STANDART

DEVIASI T- HITUNG CAAR HIPOTESIS

5 0.026 -0,214 -0,489 0.652 DITOLAK

Sumber : Hasil Penelitian 2008

Besarnya t-hitung yang diperoleh dari hasil analisis pengujian hipotesis

yang menguji average abnormal return terhadap dividen ditunjukkan pada Tabel 4.2, dengan nilai t tabel sebesar 1,0498 pada tingkat signifikansi 15 % . Hipotesis

alternatif akan diterima jika t-hitung > 1,0498 atau t-hitung < -1,0498.

Berdasarkan Tabel 4.2 dapat dilihat bahwa ada dua hari bursa yang menghasilkan

abnormal return yang signifikan, yaitu hari ke-17 dan hari ke-11 sebelum event date.

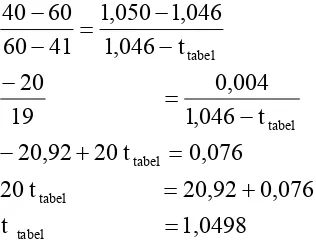

Karena nilai n dalam penelitian ini tidak terdapat pada tabel terlampir,

maka untuk mencari nilai t tabel digunakan rumus interpolasi, yaitu sebagai berikut

tabel

Pada hari ke-17 sebelum ex-dividend date, average abnormal return

negatif sebesar -0,0500 atau sekitar 5 % dan hari ke-11 average abnormal return

positif sebesar 0.0590 atau sekitar 5,9 % sebelum ex-dividend date. Hal ini menunjukkan bahwa harga saham mengalami reaksi negatif terhadap adanya ex-dividend date. Setelah ex-dividen date tidak ada abnormal return, yang berarti harga saham mengalami penurunan setelah ex-dividend date. Abnormal return

yang positif terhadap pengumuman dividen pada saat ex-dividend date

menunjukkan bahwa pasar memberikan reaksi positif dan merupakan good news

bagi investor dan investor menanggapi informasi tersebut dengan memberikan

reaksi positif atas hal tersebut yang ternyata dapat memberikan abnormal return

yang signifikan pada hari tersebut.

2. Pengujian Paired Sample T-test

a. Pengujian Paired Sample T-test Tiap Saham

(two tailed).

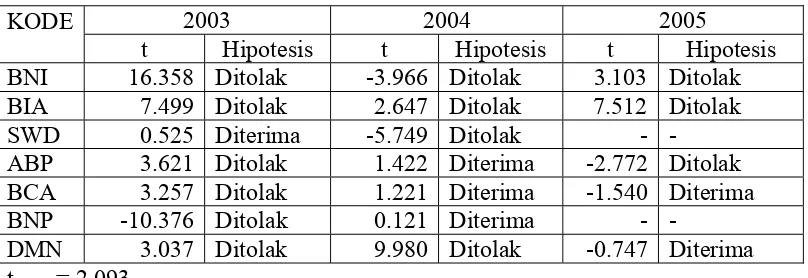

Tabel 4.3

Hasil uji beda dua rata-rata berpasangan tiap saham

KODE 2003 2004 2005

t Hipotesis t Hipotesis t Hipotesis

BNI 16.358 Ditolak -3.966 Ditolak 3.103 Ditolak

BIA 7.499 Ditolak 2.647 Ditolak 7.512 Ditolak

SWD 0.525 Diterima -5.749 Ditolak - -

ABP 3.621 Ditolak 1.422 Diterima -2.772 Ditolak

BCA 3.257 Ditolak 1.221 Diterima -1.540 Diterima

BNP -10.376 Ditolak 0.121 Diterima - -

DMN 3.037 Ditolak 9.980 Ditolak -0.747 Diterima

t tabel = 2.093

Sumber : Hasil Penelitian 2008

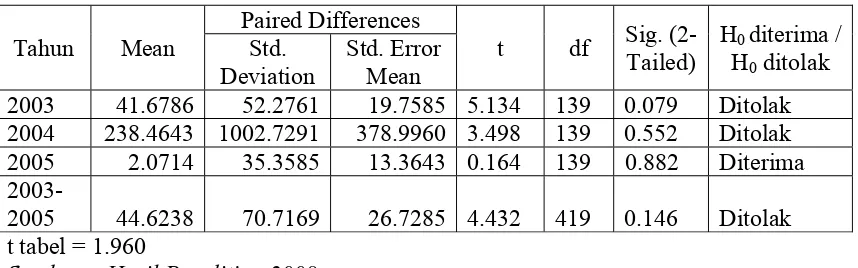

Tabel 4.3 menggambarkan hasil dari penelitian pengaruh pengumuman

dividen terhadap perubahan harga saham pada masing-masing perusahaan setiap

tahunnya selama periode penelitian. Pada tahun 2003, PT. Bank Swadesi, Tbk

memiliki t-hitung kecil dari ttabel (0.525 < 2.093) sehingga H0 diterima, yang

berarti kedua rata-rata harga tiap saham sebelum dan sesudah ex-dividend date

adalah tidak berbeda. Nilai harga saham PT. Bank Swadesi, Tbk tidak mengalami

perubahan secara signifikan sebelum dan sesudah ex-dividen date dan itu berarti bahwa pengumuman dividen tidak berpengaruh terhadap perubahan harga saham.

Hasil penelitian terhadap perusahaan lain yang menjadi sampel penelitian

menunjukkan bahwa H0 ditolak (t-hitung > + t tabel atau t-hitung < -ttabel) yang

berarti, kedua rata-rata harga tiap saham sebelum dan sesudah exdividend date

adalah berbeda secara signifikan. PT. Bank Negara Indonesia, Tbk (16.358 >