Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS BIAYA PRODUKSI

PADA PT. IKAINDO INDUSTRI KARBONIK INDONESIA

TUGAS AKHIR

Diajukan Oleh : HARIS SYAHPUTRA

062101127

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

KATA PENGANTAR

Syukur alhamdulillah segala puji syukur penulis panjatkan kepada Allah

Swt yang telah memberikan berkah dan rahmad serta ridho-Nya penulis dapat

menyelesaikan tugas akhir ini. Shalawat beriring salam penulis sampaikan kepada

junjungan Nabi besar Muhammad Saw.

Tugas akhir ini disusun guna memenuhi salah satu syarat untuk

menyelesaikan pendidikan pada program D-III Keuangan Fakultas Ekonomi

Universitas Sumateta Utara. Penulis menyadari bahwa dalam penulisan tugas

akhir ini masih jauh dari kesempurnaan mengingat keterbatasan dalam hal

pengetahuan dan kemampuan yang dimiliki, dan terselesaikannya tugas akhir ini

tidak terlepas dari bantuan berbagai pihak.

Pada kesempatan kali ini penulis dengan tulus mengucapkan terimakasih

yang sebesar-besarnya kepada semua pihak yang telah membantu dan memberi

dorongan khususnya yang istimewa penulis ucapkan terimakasih kepada kedua

orang tua ayahanda dan ibunda yang telah memberikan dukungan moril dan

materil sehingga dapat terselesaikannya tugas akhir ini, Tak lupa pula penulis

mengucapkan terimakasih yang sedalam-sedalamnya kepada kakek dan nenek

yang selama ini telah sabar merawat dan membimbing penulis dengan kasih

sayang yang tak terhingga dan akan selalu penulis ingat sepanjang hayat.

Disini juga penulis mengucapkan terimakasih kepada semua yang telah

membantu dalam penyelesaian tugas akhir ini :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan di Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Prof. DR. Paham Ginting, SE. MS selaku ketua jurusan D-III

Keuangan Fakultas Ekonomi Univesitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, M.Si, selaku sekretaris jurusan D-III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah

membimbing penulis serta telah banyak meluangkan waktunya untuk

memberikan saran-saran serta pengarahan dalam penulisan dan

6. Kepada Direktur Utama PT. Ikaindo Industri Karbonik Indonesia Bapak

Darwis Karim serta seluruh karyawan.

7. Buat Kak Nur yang selama ini telah banyak membantu dalam urusan

administrasi perkuliahan.

8. “Someone Special”Arsun (MG) yang selama ini telah membantu baik

moril dan materil, serta buat sahabat-sahabatku Bg. Refli, Ali_88,

Yu’dha, Mr.Fez, teman satu rumah S@dat, Bg. Ali, indra, Aisyah, Reza

dan seluruh teman-teman di group C, thank’s ya.

9. Buat adik-adik ku Desi, Winda, Yuli, Yohan, si imoEt, Sity yang

menambah semangat buat aku.

Akhir kata semoga Allah Swt tetap melimpahkan Rahmat dan Hidayahnya

serta ridhonya bagi kita semua. Dan harapan penulis kiranya tugas akhir ini

bermanfaat bagi kita semua, Amin ya rabbal alamin.

Medan, Mei 2009

Penulis

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas ... 8

B. Jenis Usaha ... 9

C. Struktur Organisasi ... 9

D. Job Description ... 13

E. Kinerja Usaha Terkini ... 14

F. Rencana Kegiatan ... 19

BAB III PEMBAHASAN A. Klasifikasi Biaya ... 21

Ad.1 Biaya Bahan Baku Langsung (Direct Material Cost) 22 Ad.2 Biaya Tenaga Kerja Langsung (Direct Labor Cost) . 23 Ad.3 Biaya Overhead Pabrik (Factory Overhead Cost) ... 25

B. Kalkulasi Biaya Silus Hidup ... 28

C. Anggaran Biaya Produksi ... 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 36

B. Saran ... 37

Per 31 Desember 2007 ...15

2.2. Laporan Laba-Rugi PT. Ikaindo Industri Karbonik Indonesia

Per 31 Desember 2008 ...16

2.3. Neraca PT. Ikaindo Industri Karbonik Indonesia

Per 31 Desember 2007 ...17

2.4. Neraca PT. Ikaindo Industri Karbonik Indonesia

Per 31 Desenber 2008 ...18

3.1. Anggaran Pemakaian Bahan Baku PT. Ikaindo Industri Karbonik

Indonesia

Per 31 Desember 2008 ...31

3.2. Anggaran Pembelian Bahan Baku PT. Ikaindo Industri Karbonik

Indonesia

Per 31 Desember 2008 ...31

3.3. Anggaran Persediaan Bahan Baku PT. Ikaindo Industri Karbonik

Indonesia

Per 31 Desember 2008 ...32

3.4. Anggaran Upah Langsung PT. Ikaindo Industri Karbonik Indonesia

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

DAFTAR GAMBAR

Gambar Hal

A. Latar Belakang

Perusahaan diciptakan untuk menghasilkan suatu barang atau jasa, dimana

perusahaan yang menghasilkan baik barang maupun jasa memerlukan proses

produksi atau serangkaian tugas dimana sumber daya digunakan untuk

mendapatkan barang atau jasa itu. Banyak kemungkinan proses produksi yang

dapat menghasilkan produk spesifik, maka manajemen produksi yang efektif

menerapakan proses produksi secara efisien dan berkualitas tinggi untuk

mendapatkan barang dan jasa yang spesifik. Ini berarti, manajemen produksi akan

lebih efisien dengan menentukan jumlah bahan yang tepat, campuran sumber daya

yang tepat, pembagian tugas yang benar dan urutan tugas yang benar. Madura

(2001 : 281).

Dalam perusahaan industri yang mengolah bahan baku menjadi barang

setengah jadi dan barang jadi maka perusahaan memerlukan sistem akuntansi

biaya yang baik, dimana sistem akuntansi biaya adalah jaringan prosedur yang

digunakan untuk mengumpulkan dan menyajikan laporan biaya. Mulyadi (2001 :

422).

Setiap perusahaan yang bergerak dalam bidang industri, menjalankan

proses kegiatan produksinya tentulah tidak lepas dari ongkos atau biaya yang

dikeluarkan untuk kegiatan tersebut. Pada ummnya biaya produksi pada setiap

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

2

perusahaan tersebut dapat tercapai dengan baik. Adapun tujuan dari perusahaan

adalah untuk memperoleh laba yang maksimal dengan memberikan kepuasan

tersendiri bagi para pelanggan akan produk yang dihasilkan, guna menjamin

kelangsungan kegiatan produksi perusahaan. Hal yang dapat dilakukan

perusahaan dalam pencapaian tujuan tersebut, salah satunya adalah menetapkan

penentuan harga biaya produksi.Pengertian biaya produksi menurut L.Gayle

Rayburn dalam buku akuntansi biaya : “ Biaya produksi adalah seluruh biaya

yang dikeluarkan perusahaan dalam memproduksi barang atau jasa.” Rayburn

(1999:31).

Dalam perencanaan biaya produksi kita tidak terlepas dari

anggaran-anggaran untuk mengelola produksi tersebut pada setiap proyek. Suatu perusahaan

khusunya perusahaan kecil mempunyai kegiatan yang dilakukan terbatas sehingga

memudahkan dalam perencanaan dan pengawasan. Tidak seperti pada perusahaan

yang besar dimana kegiatan yang dilakukan lebih banyak, baik jenis kegiatannya

maupun volumenya, yang membutuhkan suatu perencanaan dan pengawasan yang

lebih rumit. Salah satu teknik yang digunakan adalah budget (anggaran) yang

bukan hanya berfungsi sebagai alat perencanaan saja tetapi juga berfungsi sebagai

alat pengawasan. Anggaran adalah suatu pendekatan yang formal dan sistematis

dari pelaksanaan tanggungjawab manajemen didalam perencanaan, koordinasi,

dan pengawasan. Adisaputro (2003 : 6).

Dalam menyusun suatu budget (anggaran) dipergunakan suatu standart

tertentu, seperti standart bahan, standart tenaga kerja dan standart biaya lainnya

beban pabrikasi / manufactur perusahaan adalah penting karena akurasi standar

biasanya menentukan keberhasilan sistem biaya standar. Para manajer dan

pegawai bertanggung jawab untuk memenuhi standar yang telah disetujui sebagai

dasar. Juga, mereka bertanggung jawab untuk memenuhi standar dengan

mrngambil kesempatan berpartisipasi dalam proses penetapan standar. Rayburn

(1999 : 426).

Biaya standar menjadi unit pembatas anggaran perusahaan. Biaya standar

membuat manajer memperhatikan biaya karena varians antara biaya standar dan

aktual membantumenunjukkan pemborosan yang terjadi. Dengan mengarahkan

perhatian pada variasi biaya, standar dapat berlaku sebagai pedoman bagi manajer

kearah perbaikan. Proses penetapan standar juga membantu perencanaan

manajemen untuk beroperasi secara efisien dan ekonomis. Karena manajer harus

melakukan studi yang menyeluruh mengenai seluruh aktor yang mempengaruhi

biaya ketika menetapkan standar, mereka sering sekali menemukan operasi yang

membutuhkan perbaikan. Sistem biaya standar juga mengintregasi fungsi

manajerial, akuntansi, dan rancangan teknik. Rayburn (1999 : 427).

Manajemen dapat mendeteksi kegiatan-kegiatan lainnya dalam perusahaan

yang biayanya menyimpang dari biaya standart yang telah ditentukan. Biaya

produksi dibagi menjadi tiga elemen yaitu : biaya bahan baku langsung, biaya

tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku langsung

biaya tenaga kerja langsung digabungkan dan dijumlahkan menjadi biaya utama

(prime cost), sedangkan biaya tenaga kerja dan overhead pabrik digabung dan

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

4

biaya produksi, perusahaan sering mengalami keraguan khususnya dalam

mengklasifikasikan biaya produksi terutama biaya overhead pabrik.

Kesalahan dalam menetapkan harga biaya produksi akan berakibat pada

ketidak wajaran dalam menetapkan harga jual, oleh sebab itu untuk menetapkan

keadaan yang wajar, biaya produksi harus ditetapkan dan diestimasi dengan teliti.

Untuk itu perusahaan industri membutuhkan informasi mengenai biaya produksi,

dimana biaya produksi merupakan salah satu jenis informasi yang penting bagi

manajemen dalam pencapaian sasaran, tujuan perusahaan dan berbagai keperluan

perusahaan seperti penngendalian biaya, penilai prestasi, penentuan harga jual,

pengambilan keputusan dan lainnya.

Keberhasilan dalam perencanaan dan pengendalian biaya tergantung pada

pemahaman yang menyeluruh mengenai hubungan antara terjadinya biaya dan

kegiatan produksi. Beberapa biaya berubah jumlahnya secara langsung dengan

adanya perubahan kegiatan produksi, sementara biaya-biaya yang lainnya relatif

tidak terpengaruh. Karena sifat bisnis yang dinamis, perusahaan sering

dihadapkan pada kebutuhan untuk mengubah tingkat kegiatan bisnisnya. Supaya

manajemen dapat merencanakan kegiatan perusahaan dengan baik dan dapat

mengendalikan biaya dengan efektif, maka manajemen harus mengerti hubungan

antara biaya dan perubahan kegiatan.

Informasi biaya diperlukan oleh manajemen untuk penentuan harga pokok

produksi secara teliti, perencanaan dan pengendalian biaya serta sebagai dasar

secara teliti hanya dapat dilakukan jika diadakan pemisahan antara biaya produksi

dan non produksi.

Agar dapat ditentukan biaya produksi dengan benar, harus diperhatikan

beberapa faktor yanng mempengaruhi, seperti proses produksi, unsur-unsur biaya

produksi serta perhitungannya. Tanpa mengetahui harga pokok dari barang yang

diproduksi, kemungkinan kecil akan terjadi kekeliruan dalam mengambil

tindakan-tindakan atau kebijaksanaan-kebijaksanaan dalam menentuka harga jual.

Biaya atau harga pokok produksi yang tidak akurat bisa menyebabkan

perusahaan kehilangan pangsa pasar (market share), terutama apabila perusahaan

itu menentukan harga jual berdasarkan pada biaya atau harga pokok produksi.

Bagi produk yang biaya atau harga pokok produksinya secara tidak wajar

ditetapkan lebih tinggi, harga jual produk tersebut akan lebih tinggi dari pada

perusahaan saingan yang menghitung biaya-biaya atau harga pokok produksi yang

lebih tepat. Sebaliknya bagi produk yang biaya atau harga pokok produksinya

secara tidak wajar ditetapkan lebih rendah dari yang seharusnya, dapat

meningkatkan pangsa pasar, tetapi dapat menimbulkan suatu kerugian bagi

perusahaan.

Dengan demikian untuk menentukan harga biaya produksi harus

diusahakan secara teliti dan cermat agar pembebanan biaya yang terjadi pada saat

pembuatan barang yang dihasilkan dapat dialokasikan dengan tepat.

Berdasarkan uraian diatas, maka penulis tertarik untuk membahas analisis

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

6

INDONESIA yang penulis beri judul “Analisis biaya produksi pada PT.

IKAINDO INDUSTRI KARBONIK INDONESIA.” B. Rumusan Masalah

Berdasarkan judul yang telah dipilih, maka dengan ini penulis mencoba

merumuskan masalah yaitu bagaimanakah PT. IKAINDO INDUSTRI

KARBONIK INDONESIA menggunakan dan menyusun anggaran biaya produksi

secara efisien dalam rangka menghindari kekeliruan dalam mengambil

kebijakan-kebijakan dalam menetapkan harga jual ?

C. Tujuan Penelitian

1. Untuk mengetahui penggunaan biaya produksi sampai menjadi barang

jadi, menganalisa dan mengevaluasi biaya produksi yang digunakan

perusahaan yang dibandingkan denngan teori yang dipelajari.

2. Untuk mengetahui hal-hal yang dilaksanakan perusahaan dalam kegiatan

operasi perusahaan.

3. Untuk mengetahui penetapan produksi yang lebih akurat.

4. Untuk menganalisa faktor-faktor yang menjadi penghambat bagi

kelancaran proses produksi.

D. Manfaat Penelitian

Adapun manfaat dari penelitian adalah sebagai berikut :

1. Untuk memberikan masukan bagi PT. IKAINDO INDUSTRI

KARBONIK INDONESIA dalam meningkatkan profesionalisme dalam

melaksanakan kegiatan produksi.

3. Berguna bagi penulis, yaitu sebagai bahan untuk menambah ilmu

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

BAB II

PROFIL PERUSAHAAN A. Sejarah Ringkas

Pada tanggal 18 september 2003 di hadapan notaris Dian Maesarah, SH.

Dengan akte notaris bernomor 22 tahun 2003 serta disyahkan dengan penetapan

menteri kehakiman dengan nomor C- 568.HT.03.01.TH.2003. dimana suatu

perusahaan bernama PT. Ikaindo Industri Karbonik Indonesia yang berkedudukan

di wilayah Sumatera bagian utara tepatnya di kota Medan. PT. Ikaindo Industri

Karbonik Indonesia merupakan perusahaan yang bergerak di bidang industri

sekaligus distribusi arang yang beralamat di Jl. KL. Yos Sudarso KM 11.80

Medan (Sumatera Utara).

Sejarah PT. Ikaindo Industri Karbonik, diawali pada tahun 2003 sebagai

usaha dalam bidang perdagangan umum. PT. Ikaindo ini adalah perusahaan yang

membuat arang yang bahan utamanya terbuat dari tempurung kelapa. Adapun

sumber-sumber diperolehnya adalah dari pekerja yang ditugaskan khusus oleh

perusahaan untuk mencari dan membelinya dari para pengumpul yang ada di

wilayah kota Medan dan sekitarnya, kemudian tempurung kelapa tersebut diolah

oleh para pekerja memakai melalui beberapa proses sehingga menghasilkan arang

yang berkualitas baik.

Setelah didapat kualitas arang yang baik, kemudian arang tersebut dikemas

didalam kemasan khusus yang telah diberi label Karbon Indo yang untuk

selanjutnya di eksport ke luar Negeri. Wilayah pemasaran dari PT. Ikaindo

Industri Karbonik meliputi Amerika serikat dan Australia. Pengiriman hasil

(continue) yang Langsung dikirim ke dua Negara Amerika serikat dan Australia.

Di harapkan pada tahun-tahun mendatang perusahaan ini akan lebih

megembangkan pemasarannya ke negara-negara lain yang belum dimasuki.

Dimana yang menjadi sasaran selanjutnya adalah wilayah Asia Timur seperti

Jepang. Korea Selatan,Cina dan juga menjadi tuan rumah dinegeri sendiri.

B. Jenis Usaha

PT. Ikaindo Industri Karbonik Indonesia merupakan perusahaan industri

yang bergerak dalam proses produksi arang yang bahan bakunya adalah

tempurung kelapa yang diperoleh dari pekerja yang ditugaskan khusus oleh

perusahaan untuk mencari dan membelinya dari para pengumpul yang ada di

wilayah kota Medan dan sekitarnya, kemudian tempurung kelapa tersebut diolah

oleh para pekerja melalui beberapa proses sehingga menghasilkan arang yang

berkualitas baik. Setelah tempurung kelapa menjadi arang yang berkualitas baik,

kemudian arang tersebut dikemas didalam kemasan khusus yang telah diberi label

Karbon Indo yang untuk selanjutnya di eksport keluar Negeri.

C. Struktur Organisasi

Organisasi dapat didefinisikan sebagai suatu sistem perserikatan formal

dari dua orang atau lebih yang bekerjasama untuk mencapai tujusn tertentu.

Malayu (1995 : 5). Struktur organisasi menunjukkan kerangka dan susunan

perwujudan pola tetap hubungan-hubungan diantara fungsi-fungsi, bagian-bagian

atau posisi-posisi, maupun orang-orang yang menunjukkan kedudukan, tugas

wewenang dan tanggungjawab yang berbeda-beda dalam suatu organisasi.

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

10

sentralisasi atau desentralisasi dalam pembuatan keputusan dan besaran (ukuran)

satuan kerja.

Dalam melaksanakan kegiatan perusahaan, struktur organisasi harus ada

dan jelas. Adanya struktur organisasi dalam perusahaan, maka tiap anggota

organisasi akan mengetahui kedudukannya masing-masing, tugas dan

tangungjawab serta batas-batas wewenangnya sehingga kesimpangsiuran

pelaksanaan aktifitas dapat dihindari karena sudah jelasnya pembagian aktivitas

dapat dihindari karena sudah jelasnya pembagian aktivitas untuk mencapai tujuan

yang diinginkan.

Ada 5 macam struktur organisasi yang umum digunakan yaitu :

1. Struktur organisasi lini .

2. Struktur organisasi lini dan staf .

3. Struktur organisasi fungional

4. struktur organisasi lini, staf dan fungsional.

5. Struktur organisasi komite. Malayu (1995 : 4).

Struktur organisasi perusahaan ini merupakan kerangka dasar yang

meggambarkan pembagian pelaksanaan kegiatan organisasi didalam badan

tersebut, yang meliputi tata cara pembagian tugas dan wewenang, fungsi,

tanggung jawab pekerjaan dan ketentuan mengenai hubungan formal antara

fungsi-fungsi yang tedapat di dalam organisasi pokok perusahaan.

Di PT. Ikaindo Industri Karbonik Indonesia ini menggunakan struktur

organisasi lini dan staf. Sistem yang merupakan kombinasi dari kedua macam

ke bawah melalui berbagai tingkatan dan tanggung jawab. Struktur organisasi ini

bertujuan untuk memperjelas pucuk pimpinan sebagai pemilik modal sekaligus

memiliki kekuasaan penuh dalam mengatur batas-batas kekuasaan dan tanggung

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

12

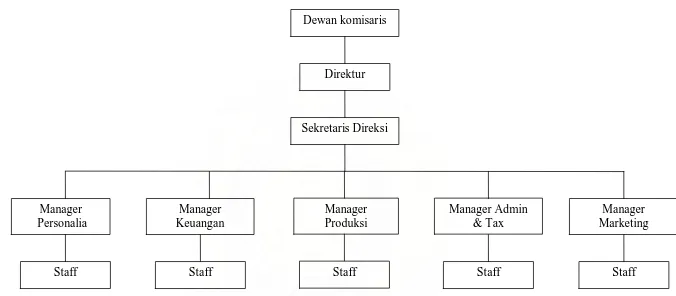

Gambar. 2.1 Struktur Organisasi PT. Ikaindo Industri Karbonik Indonesia

Sumber : PT. Ikaindo Industri Karbonik Indonesia

Dewan komisaris

Direktur

Manager Admin & Tax

Staff

Manager Marketing Manager

Keuangan Manager

Personalia

Staff

Sekretaris Direksi

Staff Staff

Manager Produksi

D. Job Description

Dari gambar tersebut maka pihak manajemen PT. Ikaindo Industri Karbonik

Indonesia Medan menyusun tugas dan tanggungjawab bagian masing-masing

sebagai berikut :

1. Manager Keuangan

Tugas Pokok :

a. Menyusun sasaran, rencana kerja dan anggaran bagian accounting yang

merupakan bagian dari rencana kerja dan anggaran perusahaan.

b. Memberikan penugasan, pengendalian, pembinaan dan penilaian kerja

kepada kasir dalam lingkungan bagian keuangan.

c. Mengelola sumber daya dan dana bagian keuangan untuk melaksanakan

kegiatan usaha

d. Melaksanakan kegiatan pengelolaan keuangan.

e. Melaksanakan penyelenggraan administrasi kegiatan bidang keuangan.

f. Melaksanakan pembinaan SDM dalam lingkup dan tanggung jawabnya.

g. Bersama bagian-bagian lain membantu Direktur dalam melaksanakan tugas

penyelenggaraan kegiatan perusahaan.

h. Bertanggungjawab kepada Direktur.

2. Manajer Produksi

Tugas Pokok :

a. Merencanakan produksi serta melaksanakan proses produksi.

b. Merencanakan persediaan bahan baku dan bahan penolong.

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

14

Kinerja terkini dari PT. Ikaindo Industri Karbonik Indonesia dapat dilihat

dari laporan keuangan perusahaan tersebut dalam dua (2) tahun terakhir. Dalam

laporan keuangan akan menunjukkan sampai berapa jauh efisiensi dan kinerja

perusahaan serta perkembangan perusahaan yang dicapai manajemen. Karena

manajemen diserahi tanggung jawab untuk dapat memperoleh keuntungan yang

memuaskan dengan menggunakan sumber sumber yang ada dalam perusahaan,

manajemen ingin mengetahui apakah tujuan perusahaan dapat tercapai atau tidak.

Dengan demikian manajemen dapat melepaskan tanggung jawabnya dalam

pelaksanaan kegiatan perusahaan untuk suatu periode kepada pemilik perusahaan.

Selanjutnya sebagai hasil analisa dan interprestasi terhadap laporan keuangan

manajemen akan dapat pula mengambil keputusan untuk mengadakan atau membuat

suatu perencanaan dan penyusunan anggaran untuk masa yang akan datang.

Kekurangan – kekurangan yang terdapat pada periode yang lalu dapat diperbaiki dan

ditambah , menuju kembali kekebijakan yang telah dilaksanakan, dan jika perlu akan

mengadakan pengawasan yang lebih ketat terhadap perencanaan yang akan datang.

Laporan keuangan yang utama bagi perusahaan adalah : laporan laba-rugi,

laporan ekuitas pemilik, neraca dan laporan arus kas. Dari keempat daftar yang telah

disebutkan diatas, neraca dan laporan laba rugi merupakan bagian yang sangat

penting. Neraca adalah suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada

periode tertentu dan laporan laba rugi menunjukkan kinerja perusahaan dan

mengevaluasi kondisi keuangan perusahaan saat ini. Laporan laba-rugi melaporkan

pendapatan dan beban selama periode waktu tertentu berdasarkan konsep

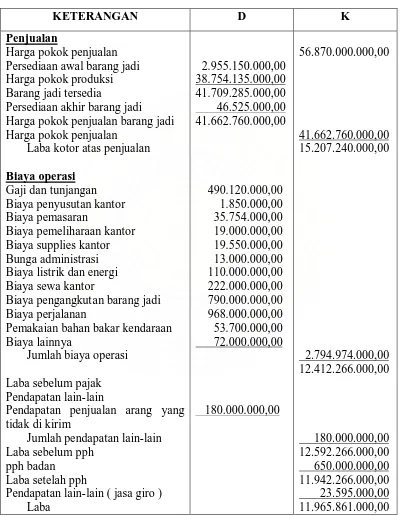

Tabel. 2.1

PT.IKAINDO INDUSTRI KARBONIK INDONESIA LAPORAN LABA-RUGI

PER 31 DESEMBER 2007 DALAM RUPIAH

KETERANGAN D K

Penjualan

Harga pokok penjualan Persediaan awal barang jadi Harga pokok produksi Barang jadi tersedia

Persediaan akhir barang jadi Harga pokok penjualan barang jadi Harga pokok penjualan

Laba kotor atas penjualan

2.955.150.000,00

Biaya operasi

Gaji dan tunjangan Biaya penyusutan kantor Biaya pemasaran

Biaya pemeliharaan kantor Biaya supplies kantor Bunga administrasi Biaya listrik dan energi Biaya sewa kantor

Biaya pengangkutan barang jadi Biaya perjalanan

Pemakaian bahan bakar kendaraan Biaya lainnya

Jumlah biaya operasi

Laba sebelum pajak Pendapatan lain-lain

Pendapatan penjualan arang yang tidak di kirim

Jumlah pendapatan lain-lain Laba sebelum pph

pph badan Laba setelah pph

Pendapatan lain-lain ( jasa giro ) Laba 38.754.135.000,00 41.709.285.000,00 46.525.000,00 41.662.760.000,00 490.120.000,00 1.850.000,00 35.754.000,00 19.000.000,00 19.550.000,00 13.000.000,00 110.000.000,00 222.000.000,00 790.000.000,00 968.000.000,00 53.700.000,00 72.000.000,00 56.870.000.000,00 180.000.000,00 41.662.760.000,00 15.207.240.000,00 2.794.974.000,00 12.412.266.000,00 180.000.000,00 12.592.266.000,00 650.000.000,00 11.942.266.000,00 23.595.000,00 11.965.861.000,00

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

16

Tabel. 2.2

LAPORAN LABA RUGI

PT.IKAINDO INDUSTRI KARBONIK INDONESIA PER 31 DESEMBER 2008

DALAM RUPIAH

KETERANGAN D K

Penjualan

Harga pokok penjualan Persediaan awal barang jadi Harga pokok produksi Barang jadi tersedia

Persediaan akhir barang jadi Harga pokok penjualan barang jadi Harga pokok penjualan

Laba kotor atas penjualan

3.850.170.000,00

Biaya operasi

Gaji dan tunjangan Biaya penyusutan kantor Biaya pemasaran

Biaya pemeliharaan kantor Biaya supplies kantor Bunga administrasi Biaya listrik dan energi Biaya sewa kantor

Biaya pengangkutan barang jadi Biaya perjalanan

Pemakaian bahan bakar kendaraan Biaya lainnya

Jumlah biaya operasi Laba sebelum pajak

Pendapatan lain-lain

Pendapatan penjualan arang yang tidak di kirim

Jumlah pendapatan lain-lain Laba sebelum pph

pph badan Laba setelah pph

Pendapatan lain-lain ( jasa giro ) Laba 46.950.181.000,00 50.800.351.000,00 50.840.000,00 50.739.511.000,00 530.120.000,00 2.555.000,00 40.000.000,00 20.500.000,00 21.750.000,00 13.885.000,00 120.000.000,00 225.000.000,00 870.000.000,00 988.000.000,00 55.850.000,00 75.000.000,00 65.756.112.000,00 876.190.000,00 50.739.511.000,00 15.016.601.000,00 2.962.660.000,00 12.053.941.000,00 876.190.000,00 12.930.131.000,00 700.000.000,00 12.230.131.000,00 35.000.000,00 12.265.131.000,00

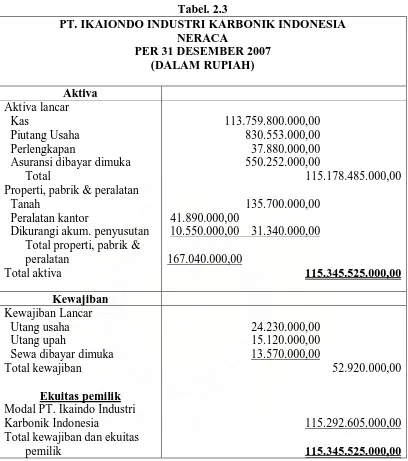

Tabel. 2.3

PT. IKAIONDO INDUSTRI KARBONIK INDONESIA NERACA

PER 31 DESEMBER 2007 (DALAM RUPIAH) Aktiva Aktiva lancar Kas Piutang Usaha Perlengkapan

Asuransi dibayar dimuka Total

Properti, pabrik & peralatan Tanah

Peralatan kantor

Dikurangi akum. penyusutan Total properti, pabrik & peralatan Total aktiva 113.759.800.000,00 830.553.000,00 37.880.000,00 550.252.000,00 115.178.485.000,00 135.700.000,00 41.890.000,00

10.550.000,00 31.340.000,00 167.040.000,00 115.345.525.000,00 Kewajiban Kewajiban Lancar Utang usaha Utang upah

Sewa dibayar dimuka Total kewajiban

24.230.000,00 15.120.000,00

Ekuitas pemilik

Modal PT. Ikaindo Industri Karbonik Indonesia

Total kewajiban dan ekuitas pemilik

13.570.000,00

52.920.000,00

115.292.605.000,00

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

18

Tabel. 2.4

PT. IKAIONDO INDUSTRI KARBONIK INDONESIA NERACA

PER 31 DESEMBER 2008 (DALAM RUPIAH) Aktiva Aktiva lancar Kas Piutang Usaha Perlengkapan

Asuransi dibayar dimuka Total

Properti, pabrik & peralatan Tanah

Peralatan kantor

Dikurangi akum. penyusutan Total properti, pabrik & peralatan Total aktiva 116.930.500.000,00 900.750.000,00 44.500.000,00 776.345.000,00 118.652.095.000,00 143.550.000,00 47.355.000,00

13.500.000,00 33.855.000,00 177.405.000,00 118.829.500.000,00 Kewajiban Kewajiban Lancar Utang usaha Utang upah

Sewa dibayar dimuka Total kewajiban

31.200.000,00 16.150.000,00

Ekuitas pemilik

Modal PT. Ikaindo Industri Karbonik Indonesia

Total kewajiban dan ekuitas pemilik

15.450.000,00

62.800.000,00

118.766.700.000,00

118.829.500.000,00 Sumber : PT. Ikaindo Industri Karbonik Indonesia 2008

Dari laporan laba-rugi 2 tahun terakhir diatas, terliha jelas bahwa adanya

peningkatan dari segi penjualan dan laba dari tahun 2007 ke tahun 2008. Hal ini

merupakan sesuatu yang positif yang semakin menegaskan bahwa kinerja usaha

terkini perusahaan semakin baik dibarengi dengan perencanaan-perencanaan yang

F. Rencana Kegiatan

PT. Ikaindo Industri Karbonik telah melakukan aktifitasnya sampai ke

Mancanegara. Yaitu, Australia dan Amerika Serikat (USA). Namun, hal tersebut

tidaklah cukup untuk membuat Perusahaan ini puas. Perusahaan domestik kedua

Negara tersebut sudah menunjukkan untuk menjadi pesaing yang benar-benar

kompetitif. Tentunya hal ini akan menjadi ancaman yang sangat serius bagi PT.

Ikaindo Industri Karbonik namun secara tidak langsung juga akan menjadi

motivasi buat PT. Ikaindo Industri Karbonik untuk lebih meningkatkan kualitas prod

uknya. Selain kualitas produk, PT. Ikaindo Industri Karbonik mempunyai sebuah

rencana kegiatan untuk dapat bersaing dengan produk-produk domestik sejenis

dengan melakukan startegi harga yang lebih murah dari produk sejenis dan juga

memperbaiki kualitas kemasan serta pelayanan. Hal ini diharapkan akan menarik

minat pasar dan dapat bersaing secara sehat dengan perusahaan-perusahaan sejenis

domestik tentunya. Selain strategi harga, pada awal tahun depan PT. Ikaindo

Industri Karbonik akan melakukan terobosan dengan menembus pasar Asia Timur,

dimana yang menjadi sasaran utama adalah Cina. Kebetulan juga, PT. Ikaindo

Industri Karbonik telah melakukan nota kesepakatan dengan pihak distributor untuk

melakukan kerjasama dalam penyaluran produknya. Hal ini tentu saja akan membuat

sayap PT. Ikaindo Industri Karbonik Indonesia melalui produknya yang berkualitas

akan semakin memperluas pangsa pasarnya. Tentunya ini semua akan membutuhkan

usaha yang kuat dibarengi dengan kinerja yang bagus dari perusahaan, dan hal yang

paling utama adalah produk yang bagus secara kualitas yang akan menjadikan citra

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

BAB III PEMBAHASAN

Untuk memahami dengan jelas bagaiamana analisis biaya produksi suatu

perusahaan, pembahasan akan dimulai dengan pengertian biaya produksi. Dalam

akuntansi biaya, istilah biaya produksi (production cost) yaitu biaya yang

dikeluarkan untuk memproduksi barang atau jasa. Rayburn (1999 : 31). Istilah

“biaya” (cost) sering digunakam dalam artian yang sama dengan istilah

“beban”(expense). Namun, beban dapat didefenisikan sebagai aliran keluar

terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan

untuk menentukan laba atau sebagai penurunan dalam aktiva bersih sebagai akibat

dari penggunaan jasa ekonomis dalam menciptakan pendapatan atau pengenaan

pajak oleh badan pemerintah.

Istilah biaya yang menjadi lebih spesifik bila deskripsinya dimodifikasi

biaya langsung, biaya utama (prime cost), biaya konversi, biaya tidak langsung,

biaya tetap, biaya variabel, biaya terkendali (controllable cost), biaya produk,

biaya periode, biaya bersama (joint cost), biaya estimasi, biaya standart, biata

tertanam, atau biaya tunai (out of pocket). Setiap biaya tersebut dicatat dan

diakumulasikan saat manajemen membebankan biaya ke persediaan, menyiapkan

laporan keungan, merencanakan dan mengendalikan biaya, membuat perencanaan

dan keputusan strategis, memilih diantara alternatif, memotifasi karyawan, dan

Informasi biaya yang sistematis dan komparatif, serta data biaya dan laba

analitis dibutuhkan agar manajer dapat menetapkan target laba, menetapkan target

departemen untuk manajemen menengah dan manajemen operasi, mengevaluasi

efektifitas rencana, menunjukkan keberhasilan atau kegagalan tertentu,

mengidentifikasi dan memilih strategi, serta memutuskan penyesuaian dan

pebaikan dalam perusahaan. Charter (2006 : 34). Sistem akuntansi biaya adalah

sistem yang digunakan untuk menangani pengendalian produksi dan pengendalian

biaya. Mulyadi (2001 : 17).

A. Klasifikasi Biaya

Klasifikasi biaya sangant penting guna membuat ikhtisar yang berarti atas

data biaya. Berdasarjan penelitian yang saya lakukan pada PT. Ikaindo Industri

Karbonik Indonesia, klasifikasi yang paling umum digunakan didasarkan pada

hubungan antara biaya adalah :

1. Produk

Produk yang dihasilkan oleh PT. Ikaindo Industri Karbonik Indonesia

adalah Arang (carbon).

2. volume produksi

Volume produksi yang dihasilkan oleh PT. Ikaindo Industri Karbonik

Indonesia per hari dalam 8 jam kerja adalah sebanyak 3 ton arang.

3. Departemen, proses, pusat biaya (call center), atau sub divisi lain dari

manufaktur yang kesemuanya memiliki posnya masing-masing untuk

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

22

4. Periode akuntansi

Periode akuntansi yang dipakai oleh PT. Ikaindo dalam menyusun laporan

keuangannya adalah periode 1 tahun sekali yang berakhir pada 31

Desember tiap tahun.

5. Suatu keputusan, tindakan atau evaluasi.

Semuanya berdasarkan strutur dan tanggug jawabnya sesuai dengan job

description yang telah ditatapkan oleh perusahaan.

Biaya produksi didefinisikan sebagai jumlah dari tiga elemen biaya, yaitu :

1. Biaya Bahan Baku Langsung (Direct Material Cost)

2. Biaya Tenaga Kerja Langsung (Direct Labor Cost)

3. Biaya Overhead Pabrik(Factory Overhead Cost). Charter (2006:40)

Ad 1. Biaya Bahan Baku Langsung (Direct Material Cost)

Bahan baku langsung adalah semua bahan baku yang membentuk bagian

integral dari produk jadi dan dimasukkan secara eksplisit dalm perhitungan biaya

produk. Contoh dari bahan baku langsung adalah tempurung kelapa yang

digunakan untuk membuat arang. Kemudahan penelusuran item bahan baku ke

produk jadi merupakan pertimbangan utama dalam mengklasifikasikan biaya

sebagai bahan baku langsung. Charter (2006 : 40).

Sedangkan bahan baku tidak langsung adalah perlengkapan operasi,

reparasi, dan kebersihan yang digunakan dalam pabrik. Bahan tidak langsung bisa

juga termasuk jenis-jenis biaya bahan yang kecil dan tidak signifikan dimana

biaya bahan baku itu relatif kecil dibandingkan dengan biaya semua bahan baku

Biaya Bahan Baku langsung pada PT. Ikaindo Industri Karbonik Indonesia

adalah sebagai berikut :

1 kg tempurung kelapa = Rp. 500,00

1 ton = Rp. 500,00 x 1000 = Rp. 500.000,00

Ad. 2. Biaya Tenaga Kerja Langsung (Direct Labor Cost)

Biaya tenaga kerja langsung adalah tenaga kerja yang melakukan konversi

bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke

produk tertentu. Di pabrik yang sangat terotomatisasi, dua masalah sering muncul

ketika usaha untuk mengindentifikasi tenaga kerja langsung sebagai elemen biaya

yang terpisah dilakukan. Pertama, pekrja yang sama melakukan berbagai tugas.

Mereka dapat bergantian mgerjakan tugas tenaga kerja langsung kemudian tugas

tenaga kerja tidak langsung secara cepat dan sering, sehingga biaya tenaga kerja

langsung dan tidak langsung menjadi sangat sulit bahkan tidak mungkin

dipisahkan. Kedua, tenaga kerja langsung mungkin merupakan bagian yang tidak

signifikan dari total biaya produksi, membuata hal tersebut menjadi sulit untuk

menjastifikasi indentifikasi biaya tenaga kerja langsung sebagai elemen biaya

terpisah. Dalam setting dimana satu atau kedua situasi terebut ada, satu klasifikasi

biaya konversi mencukupi, sehingga bahan baku langsung menjadi satu-satunya

elemen biaya yang ditelusuri secara langsung ke produk. Charter (2006 : 40).

Sedangkan tenaga kerja tidak langsung adalah pengawas pabrik dan

pekerja terlatih serta tidak terlatih lainnya, seperti pesuruh, petugas reparasi, dan

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

24

tidak dibebankan sebagai biaya tenaga kerja langsung. Selain itu, hasil usaha

mereka tidak mudah ditelusuri ke produk jadi. Rayburn (1999 : 33).

Adapun sifat-sifat tenaga kerja langsung adalah sebagai berikut :

1. Besar kecilnya biaya untuk tenaga kerja jenis ini berhubungan secar

langsung dengan tingkat kegiatan produksi.

2. Biaya yang dikeluarkan untuk tenga kerja jenis ini merupakan biaya

variabel.

3. Umunya dikatakan bahwa tenga kerja jenis ini merupakan tenaga kerja

yang kegiatannya langsung dapat dihubungkan dengan produk akhir

(terutama dalam penentuan harga pokok).

Sedangkan sifat-sifat tenaga kerja tidak langsung adalah sebagai berikut :

1. Besar kecilnya biaya untuk tenaga kerja jenis ini tidak berhubungan secara

langsung dengan tingkat kegiatan produksi.

2. Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya yang

semi variabel. Artinya biaya-biaya yang mengalami perubahan tetapi tidak

secara sebanding dengan perubahan tingkat kegiatan produksi.

3. Tempat bekerja dari tenaga kerja jenis ini tidak harus selalu didalam

pabrik, tetapi dapat diluar pabrik. Adisaputro (2003 : 259).

Biaya tenaga kerja langsung di PT. Ikaindo Industri Karbonik Indonesia adalah :

1 jam kerja / hari = Rp. 7.000,00

8 jam kerja / hari = Rp. 5000,00 x 8 = Rp. 56. 000,00

Uang lembur = Rp. 4.000,00 x 20 jam = Rp. 80.000,00

= Rp. 1.480.000,00 tiap 1 orang karyawan bagian produksi dalam 1 (satu)

bulan.

Jumlah karyawan bagian produksi = 150 orang

Maka, biya tenaga kerja langsung (bagian produksi) pada PT. Ikaindo Industri

Karbonik dalam sebulan (25 hari jam kerja) adalah Rp. 222.000.000

Ad. 3 Biaya Overhead Pabrik (Factory Overhead Cost)

Biaya ovehead pabrik juga disebut overhead produksi atau beban pabrik.

Overhead pabrik mencakup semua biaya produksi selain bahan langsung dan

tenaga kerja langsung. Penekanannya disini adalah pada istilah biaya produksi,

overhead pabrik tidak memasukkan beban pemasaran dan administrasi. Sebagai

contoh, gaji seorang petugas penjualan merupakan beban pemasaran, sedangkan

gaji yang diperoleh manajemn puncak, controller, dan akuntan keuangan umunya

merupakan biaya administrasi. Namun, upah petugas pengendali persediaan atau

pencatat waktu adalah overhead pabrik.

Selain itu, overhead pabrik untuk bahan tidak langsung dan tenaga kerja

tidak langsung mencakup juga sewa, pajak, asuransi, dan penyusutan atas fasilitas

pabrik. Sebagai tambahan, pembayaran upah dan gaji yang termasuk sebagai

biaya tenaga kerja langsung tidak memasukkan tunjangan pegawai. Perusahaan

tidak hanya membayar gaji kotor kepada para pegawainya, tetapi juga

memberikan tunjangan, seperti kesejahteraan sosial, kompensasi pengangguran

pembayaran cuti dan liburan, tunjangan sakit, serta asuransi jiwa dan kesehatan.

Walaupun biaya tunjangan pegawai tersebut berkaitan dengan tenaga kerja

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

26

semua biaya tunjangan pegawai sebagai biaya tidak langsung yang akan

dibebankan kesemua produk. Rayburn (1999 : 33).

Biaya varibel, jumlah total biaya variabel berubah secara proporsional

terhadap perubahan aktifitas dalam rentang yang relevan (relevant range). Dengan

kata lin, biaya variabel menunjukkan jumlah perunit yang relatif konstan dengan

berubahnya aktivitas dalam rentang yang relevan. Biaya variabel biasanya dapat

dibebankan ke departemen operasi dengan cukup mudah akurat, dan dapat

dikendalikan oleh supervisor pada tingkat operasi tertentu. Biaya variabel

biasanya memasukkan biaya bahan baku dan biaya tenaga kerja langsung. Berikut

ini adalah biaya overhead yang diklasifikasikan sebagai biaya variabel :

1. Perlengkapan

2. Bahan bakar

3. Peralatan kecil

4. Kerusakan, sisa dan beban reklamasi

5. Biaya penerimaan

6. Royalti

7. Biaya komunikasi

8. Upah lembur

9. Penaganan bahan baku. Charter (2006 : 42)

Biaya tetap. Biaya tetap bersifat konstan secara total dalam rentang yang

relevan. Dengan kata lian, biaya tetap perunit semakin kecil seiring dengan

meningkatnya aktivitas dalam rentang yang relevan. Tanggung jawab

menegah atau manajemen eksekutif dibandingkan dengan supevisor operasi.

Berikut adalah biaya overhead pabrik yang diklasifikasikan sebagai biaya tetap :

1. Gaji eksekutif produksi

2. Depresiasi

3. Pajak properti

4. Amortisasi paten

5. Gaji supevisor

6. Asuransi, properti dan kewajiban

7. Gaji satpam dan pegawai kebersihan

8. Pemeliharaan dan perbaikan gedung dan banngunan

9. Sewa.

Biaya senivariabel. Beberapa biay memiliki elemen biaya tetap dan biaya

variabel, jenis biaya ini disebut biaya semivariabel. Misalnya, biaya listrik adalah

biaya semivariabel. Listrik yang digunakan untuk pencahayaan cenderung

menjadi biaya tetap karena cahaya tetap diperlukan tanpa memperdulikan tingkat

aktivitas , sementara listrik yang digunakan sebagai tenaga untuk mengoperasikan

peralatan. Berikut adalah contoh-contoh dari biaya overhead semivariabel :

1. Inspeksi

2. Jasa deprtemen biaya

3. Jasa departemen penggajian

4. Jasa departemen personalia

5. Jasa kantor pabrik

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

28

7. Air dan limbah

8. Pemeliharaan dan perbaikan

9. Asuransi kompensasi

10.Asuransi kecelakaan dan kesehatan. Charter (2006 : 44)

Berdasarkan data yang diterima penulis, maka biaya overhead pabrik pada PT.

Ikaindo Industri Karbonik adalah :

Gaji dan tunjangan = Rp. 530.120.000,00

Biaya penyusutan kantor = Rp. 2.555.000,00

Biaya pemeliharaan kantor = Rp. 20.500.000,00

Biaya supplies kantor = Rp. 21.750.000,00

Bunga administrasi = Rp. 13.885.000,00

Biaya listrik dan energi = Rp. 120.000.000,00

Biaya sewa kantor = Rp.

1. Pengenalan (introduction) adalah suatu volume penjualan yang rendah dan

biaya pengenalan produk yang tinggi dimana telah menghasilkan situasi 225.000.000,00

Total biaya = Rp. 933.810.000,00

B. Kalkulasi Biaya Siklus Hidup Produk

Kalkulasi biaya siklus hidup produk (produk life-cycle costing) merujuk

pada akumulasi biaya untuk kegiatan yang terjadi sepanjang keseluruhan siklus

hidup produk. Berdasarkan penelitian yang penulis lakukan pada PT. Ikaindo

Industri Karbonik Indonesia ada empat tahap siklus hidup produk yang diterima

kerugian : perusahaan biasanya mempunyai monopoli yang lemah dan

menggunakan kegiatan pemasaran yang intensif untuk menghasilkan

kesadaran akan produknya. PT. Ikaindo dalam hal ini mendapatkan

kemudahan dengan keakraban yang terjalin dengan relasi bisnis yang ada

untuk bekerjasama.

2. Pertumbuhan (growth) adalah kenaikan penjulan, penurunan biaya perunit,

dan kenaikan laba. Biaya perunit adalah yang terendah sebagai akibat

kenaikan penjualan yang besar, serta produksi arang dan distribusi yang

ekonomis. Laba mencapai tingkat tertinggi selama tahap pertumbuhan.

3. Jatuh tempo (maturity) adalah kenaikan biaya sebagai akibat modifikasi

produk, pengeluaran bauran pemasaran yang lebih besar, dan upaya lain

untuk mempertahankan posisi pasar, penurunan laba yang menyebabkan

perusahaan menjadi lemah untuk menarik diri dari pasar, persaingan harga

yang intensif sebagai faktor yang menyebabkan monopoli menghilang.

Secara cepat, produk sejenis tersedia dari berbagai sumber, kondisi pasar

menjadi bersaing ketat dan tingkat pertumbuhan penjualan menurun,

namun PT. Ikaindo dapat mengatasi hal ini dengan produk yang

berkulaitas dengan harga yang sesuai sehingga mampu bersaing dengan

perusahaan sejenis.

4. Penurunan (decline) adalah pasar untuk kontrak produk yang

menyebabkan penjualan serta laba menurun dan dalam hal ini PT. Ikaindo

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

30

C. Anggaran Biaya Produksi

Anggaran (budget) adalah suatu pendekatan yang formal dan sistematis

daripada pelaksanaan tanggung jawab manajemen dalam perencanaan, koordinasi

dan pengawasan. Adisaputro (2004 : 6)

Sedangkan penganggaran (budgeting) menunjukkan suatu proses sejak

dari tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana,

pengumpulan berbagai data dan informasi yang perlu, pembagian tugas, dan

pelaksanaan rencana tersebut sampai pada akhirnya, tahap pengawasan dan

evaluasi dari hasil pelaksanaan rencana tersebut, sampai pada akhirnya tahap

pengawasan dan evaluasi. Adisaputro (2004 : 7).

Anggaran biaya produksi pada PT. Ikaindo Industri Karbonik Indonesia,

yaitu:

a.Anggaran Pemakaian Bahan Baku

Penyusunan anggaran pemakaian bahan baku pada PT. Ikaindo Industri

Karbonik Indonesia merupakan pengembangan standar yang biasanya diterapkan

oleh perusahaan. Komponen bahan baku berupa tempurung kelapa. Bentuk format

anggaran bahan baku terdiri dari kebutuhan bahan baku yang digunakan.

Persediaan akhir bahan baku, jumlah bahan baku yang tersedia dan persediaan

awal bahan baku.

Berikut adalah anggaran pemakaian bahan baku PT. Ikaindo Industri

Tabel. 3.1

PT. IKAINDO INDUSTRI KARBONIK INDONESIA ANGGARAN PEMAKAIAN BAHAN BAKU

Untuk Tahun Yang Berakhir 31 Desember 2008

(Dalam rupiah)

NO URAIAN JUMLAH

1

2

3

4

5

Kebutuhan bahan baku untuk produksi

Persediaan akhir bahan baku

Jumlah bahan baku yang tersedia

Persediaan awal bahan baku

Jumlah bahan baku

13.176.617,38

250.942,22

13.427.559,60

562.369,12

12.865.190,48

Sumber : Laporan Keuangan PT. Ikaindo Industri Karbonik Indonesia 2008

b. Anggaran Pembelian Bahan Baku

Penyusunan anggaran pembelian bahan baku pada perusahaan ini adalah

pengembangan anggaran kebutuhan / pemakaian bahan baku. Anggaran ini

mempunyai bentuk format perusahaan yang terdiri dari jumlah bahan baku yang

tersedia, nilai pemakaian bahan baku, jumlah pembayaran tunai, dan utang

dagang.

Berikut ini adalah anggaran pembelian bahan baku pada PT. Ikaindo

Industri Karbonik Indonesia, yaitu :

Tabel. 3.2

PT. IKAINDO INDUSTRI KARBONIK INDONESIA ANGGARAN PEMBELIAN BAHAN BAKU

Untuk Tahun Yang Berakhir 31 Desember 2008

NO URAIAN JUMLAH

1

2

3

4

Jumlah bahan baku

Nilai pembelian bahan baku

Jumlah pembayaran tunai

Utang dagang periode ini

12.865.190,48

39.497.421.318,00

-

111.787.339.257,00

[image:38.595.112.515.634.735.2]Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

32

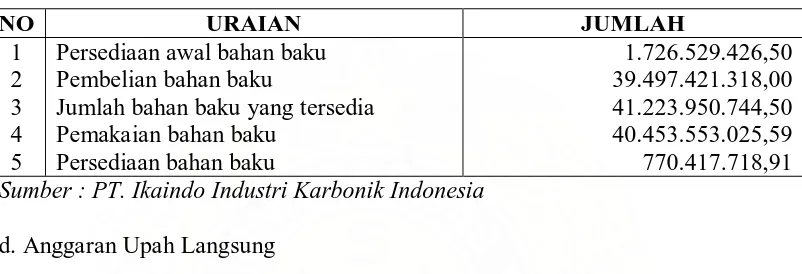

c. Anggaran Persediaan Bahan Baku

Brikut ini adalah angaran persediaan bahan baku pada PT. Ikaindo Industri

[image:39.595.114.515.261.398.2]Karbonik Indonesia, yaitu :

Tabel. 3.3

PT. IKAINDO INDUSTRI KARBONIK INDONESIA ANGGARAN PERSEDIAAN BAHAN BAKU Untuk Tahun Yang Berakhir 31 Desember 2008

NO URAIAN JUMLAH

1 2 3 4 5

Persediaan awal bahan baku Pembelian bahan baku

Jumlah bahan baku yang tersedia Pemakaian bahan baku

Persediaan bahan baku

1.726.529.426,50 39.497.421.318,00 41.223.950.744,50 40.453.553.025,59 770.417.718,91

Sumber : PT. Ikaindo Industri Karbonik Indonesia

d. Anggaran Upah Langsung

Sebelum menyusun anggaran upah langsung perlu ditentukan terlebih

dahulu dasar satuan utama yang digunakan untuk menghitungnya. Kerap kali

ditemui dalam praktek yakni satuan hitungnya atas dasar jam buruh langsung dan

biaya buruh langsung.

Berikut ini adalah anggaran upah langsung pada PT. Ikaindo Industri

Karbonik Indonesia, yaitu :

Tabel. 3.4

PT. IKAINDO INDUSTRI KARBONIK INDONESIA ANGGARAN UPAH LANGSUNG

Untuk Tahun Yang Berakhir 31 Desember 2008

NO URAIAN JUMLAH

1 2 3

Jumlah produksi Jumlah tenaga kerja Upah langsung

23.469.427,28 -

2.427.742.500,00

Untuk mendapatkan gambaran yang lebih jelas mengenai posisi keuangan

PT. Ikaindo Industri Karbonik Indonesia per 31 Desember 2008, maka akan

dikemukakan analisa laporan keuangan dalam bentuk rasio profitabilitas pada PT.

Ikaindo Industtri Karbonik Indonesia, yaitu :

1.Gross Profit Margin =

Rp. 65.756.112.000,00 – Rp. 50.739.511.000,00

Rp. 65.756.112.000,00 = 0,229 x 100 %

= 2,29 %

Gross Profit Margin yang dihasilkan adalah sebesar 2,29 % berarti bahwa setiap

satu rupiah penjualan menghasilkan laba bruto Rp. 0,229.

2. Operating Profit Margin =

Rp. 65.756.112.000,00 – Rp. 50.739.511.000,00 – Rp. 2.962.630.000,00

Rp. 65.756.112.000,00

= 0,1833 x 100 %

= 18,33 %

Operating profit margin yang dihasilkan adalah sebesar 18,33 %. Berarti bahwa

laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah

penjualan, maka dalam hal ini setiap rupiah penjualan menghasilakan laba operasi

Rp. 0, 1833.

3. 3 Operating Ratio =

Rp.50.739.511.000,00 + Rp. 2.962.630.000,00 Rp. 50.739.511.000,00

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

34

= 10,58 %

Operating ratio yang dihasilkan adalah sebesar 10, 58 %. Berarti bahwa setiap

satu rupiah penjulan mempunyai biaya operasi Rp. 1, 058. Semakin besar

operating maka akan semakin buruk dampaknya bagi perusahaan.

4. Net Profit Margin =

Rp. 12.230.161.000,00 Rp. 65.756.112.000,00

= 0,185 x 100 %

= 18, 5 %

Net profit margin yang dihasilkan adalah sebesar 18, 5 %. Berarti bahwa setiap satu rupiah penjualan menghasilkan keuntungan netto Rp. 0, 185.

5. Rate of Return on Total Assets =

Rp. 12.930.000.000,00 Rp.118.829.500.000,00

= 0, 1088 x 100 %

= 10,88 %

Rate of return on total asset yang dihasilkan adalah sebesar 10,88 %. Berarti

bahwa kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva

untuk menghasilkan keuntungan bagi semua investor, maka setiap satu rupiah

Dari data yang diolah berdasarkan penelitian yang dilakukan pada PT.

Ikaindo Industri Karbonik Indonesia, serta berdasarkan hasil pembahasan. Maka

dapat ditarik beberapa kesimpulan dan penulis akan mencoba untuk memberikan

beberapa saran yang diharapkan dapat membantu perusahaan dalam menyusun

kebijakan anggaran biaya produksi yang lebih wajar untuk tahun berikutnya.

A. KESIMPULAN

1. PT. Ikaindo Industri Karbonik Indonesia merupakan perusahaan industri

yang bergerak dalam proses produksi arang yang bahan bakunya adalah

tempurung kelapa yang diperoleh dari pekerja yang ditugaskan khusus

oleh perusahaan untuk mencari dan membelinya dari para pengumpul

yang ada di wilayah kota Medan dan sekitarnya, kemudian tempurung

kelapa tersebut diolah oleh para pekerja melalui beberapa proses sehingga

menghasilkan arang yang berkualitas baik. Setelah tempurung kelapa

menjadi arang yang berkualitas baik, kemudian arang tersebut dikemas

didalam kemasan khusus yang telah diberi label Karbon Indo yang untuk

selanjutnya di eksport keluar Negeri.

2. Struktur organisasi PT. Ikaindo Industri Karbonik Indonesia adalah

struktur organisasi garis staf fungsional. Secara umum struktur yang

diterapkan cukup baik, yang ditandai dengan adanya pembagian tugas dan

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

36

3. Pengawasan intern PT. Ikaindo Industri Karbonik Indonesia telah berjalan

dengan baik, dimana telah diciptakannya praktek yang sehat, serta adanya

bagian khusus yang menangani pencatatan serta telah digunakannya sistem

komputerisasi.

4. Unsur-unsur produksi yang terdapat pada PT. Ikaindo Industri Karbonik

Indonesia, digolongkan menjadi biaya bahan baku, biaya tidak langsung,

dan biaya overhead.

5. Semakin besar hasil produksi perusahaan, semakin besar pula biaya-biaya

yang dikeluarkan perusahaan untuk kegiatan produksi tersebut dan

sebaliknya, semakin sedikit produksi yang dihasilkan maka semakin

sedikit biaya yang dikeluarkan perusahaan maka keuntungan perusahaan

semakin kecil.

6. Berdasarkan analisa-analisa rasio rentabilitas / profitabilitas yang telah

dihitung pada bab sebelumnya, maka dapat diberikan beberapa tanggapan,

yaitu :

a. Gross Profit Margin yang dihasilkan adalah sebesar 2,29 % berarti

bahwa setiap satu rupiah penjualan menghasilkan laba bruto Rp.

0,229.

b. Net profit margin yang dihasilkan adalah sebesar 18, 5 %. Berarti

bahwa setiap satu rupiah penjualan menghasilkan keuntungan netto

Rp. 0, 185.

c. Rate of return on total asset yang dihasilkan adalah sebesar 10,88

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi

semua investor, maka setiap satu rupiah modal menghasilkan

keuntungan Rp. 0,1088 untuk semua investor.

d. Operating ratio yang dihasilakan adalah sebesar 10, 58 %. Berarti

bahwa setiap satu rupiah penjulan mempunyai biaya operasi Rp. 1,

058. Semakin besar operating maka akan semakin buruk

dampaknya bagi perusahaan.

e. Operating profit margin yang dihasilkan adalah sebesar 18,33 %.

Berarti bahwa laba operasi sebelum bunga dan pajak yang

dihasilkan oleh setiap rupiah penjualan, maka dalam hal ini setiap

rupiah penjualan menghasilakan laba operasi Rp. 0, 1833.

B. SARAN

Untuk menambah manfaat tugas akhir ini, penulis mencoba memberikan

saran yang dapat diharapkan dapat berguna bagi PT. Ikaindo Industri Karbonik

Indonesia yaitu :

1. Sebaiknya kegiatan pengolahan dijalankan secara sistematis dan efisien

untuk menjamin produktivitas berjalan secara ekonomis dan efektif.

2. Perusahaan sebaiknya mengadakan evaluasi atas kegiatan-kegiatan yang

telah dilakukan serta menganalisa kemajuan dan kemudahan yang dialami

perusahaan, hal ini dapat dilakukan dengan menggunakan analisa SWOT.

3. Perusahaan sebaiknya menyusun anggaran biaya produksi selama

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009

38

sebab anggaran merupakan rencana perusahaan yang mencakup semua

kegiatan.

4. Perusahaan sebaiknya melakukan perbaikan kebijakan dalam inventory

dan pengumpulan piutang, hal ini dimaksudkan untuk meningkatkan net

DAFTAR PUSTAKA

Adisaputro, Gunawan, dan Asri, Marwan, 2003, Anggaran Perusahaan, Buku 1, Penerbit BPFE, Yogyakarta.

Charter, William K and Usry, Milton F, 2006, Cost Accounting, edisi 13, Penerbit Salemba Empat, Jakarta.

Madura, Jeff, 2001, Pengantar Bisinis, Edisi pertama, Penerbit Salemba Empat, Jakarta.

Malayu, 1995 Manajemen Sumber Daya Manusia, Penerbit PT. Toko Gunung Agung, Jakarta.

Mulyadi, 2006, Sistem Akuntansi, edisi 3, Penerbit Salemba Empat, Jakarta.

Niswonger, C. Rollin, Warren, Carl S, Reeve, James M, Fees, Philip E, 1999,

Prinsip-prinsip Akuntansi, Edisi 19, Penerbit Erlangga, Jakarta.

Rayburn, L. Gayle, 1999, Akuntansi Biaya, dengan Menggunakan Pendekatan

Manajemen Biaya, Edisi keenem, Penerbit Erlangga, Jakarta.

Haris Syahputra : Analisis Biaya Produksi Pada PT. Ikaindo Industri Karbonik Indonesia, 2009. USU Repository © 2009