ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TABUNGAN NASIONAL DI INDONESIA

TESIS

Oleh

BUDI MULYADI

077018029/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

TABUNGAN NASIONAL DI INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

BUDI MULYADI

077018029/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI TABUNGAN NASIONAL DI INDONESIA

Nama Mahasiswa : Budi Mulyadi Nomor Pokok : 077018029

Program Studi : Ekonomi Pembangunan

Menyetujui: Komisi Pembimbing

(Dr. Murni Daulay, SE, M.Si) (Drs. Iskandar Syarief, MA) Ketua Anggota

Ketua Program Studi Direktur,

(Dr. Murni Daulay, SE, M.Si) (Prof. Dr. Ir. T. Chairun Nisa B., MSc)

Telah diuji pada Tanggal : 05 Mei 2009

PANITIA PENGUJI TESIS

Ketua : Dr. Murni Daulay, SE, M.Si Anggota : 1. Drs. Iskandar Syarief, MA 2. Dr. Rahmanta, MSi

3. Drs. Rujiman, MA

ABSTRAK

Penelitian ini merupakan kajian tentang faktor-faktor yang mempengaruhi tabungan nasional di Indonesia menggunakan metode analisis Ordinary Least Square

(OLS).

Data yang digunakan adalah data sekunder berupa data time series tahun 1980 sampai dengan tahun 2005 yang berasal dari Badan Pusat Statistik, Bank Indonesia, Bank Dunia dan publikasi resmi lainnya. Data sebagai variabel-variabel independen penelitian ini adalah pertumbuhan ekonomi, defisit anggaran belanja pemerintah, ekspor neto, pertumbuhan pendapatan perkapita dan pertumbuhan penduduk.

Hasil penelitian menunjukkan bahwa seluruh variabel independen tersebut secara simultan berpengaruh signifikan terhadap tabungan nasional Indonesia. Sementara secara individual variabel pertumbuhan ekonomi Indonesia, pertumbuhan pendapatan perkapita, dan pertumbuhan penduduk berpengaruh signifikan terhadap tabungan nasional. Dua variabel lainnya yaitu defisit anggaran belanja pemerintah dan ekspor neto tidak signifikan mempengaruhi tabungan nasional. Terakhir, memperhatikan nilai elastisitas dan tingkat signifikansi masing-masing variabel independen, pertumbuhan penduduk mempunyai peranan terbesar terhadap tabungan nasional Indonesia.

ABSTRACT

The main purpose of this study is to analyze the factors which influence on the national savings in Indonesia. The method used in this study is Ordinary Least Square (OLS).

The data used in this study were the secondary data in the form of data time series from 1980 to 2005 obtained from Badan Pusat Statistik, Bank Indonesia, Bank Dunia (Central Bureau of Statistics, Bank of Indonesia, the World Bank) and the other official publications. The data functioning as the independent variables in this study are economic growth, national budget deficit, nett exports, income growth per capita, and population growth.

The result of this study shows that all of the independent variables simultaneously significant influence on the national savings of Indonesia while individually the variables of Indonesia’s economic growth, income growth per capita, and population growth significant influence on the national savings. The other two variables - national budget deficit and nett exports – do not significant influence on the national savings. Looking at the value of elasticity and the level of significance of the respective independent variables, population growth plays a big role in influencing the national savings of Indonesia.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadapan ALLAH SWT, yang telah

melimpahkan karunia-Nya dan memberikan kekuatan serta segala kemudahan dalam

menghadapi setiap masalah hidup, akhirnya penulis dapat menyelesaikan penulisan

tesis yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Nasional Di Indonesia” sebagai salah satu syarat untuk mendapatkan gelar Magister Sains dalam Program Studi Ekonomi Pembangunan Sekolah Pascasarjana Universitas

Sumatera Utara.

Tesis ini penulis selesaikan dengan usaha, bantuan bimbingan dan dorongan

dari berbagai pihak. Maka dengan segala kerendahan hati penulis menghaturkan

ucapan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, D.M.T.&H., Sp.A (K)., Rektor Universitas

Sumatera Utara (USU)

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., Direktur Sekolah Pascasarjana

Universitas Sumatera Utara (USU)

3. Ibu Dr. Murni Daulay, M.Si., Ketua Program Studi Magister Ekonomi

Pembangunan Universitas Sumatera Utara dan juga sebagai ketua pembimbing

yang telah memberikan kesempatan bagi penulis untuk dapat dibimbingnya

dalam penulisan tesis ini.

4. Bapak Drs. Iskandar Syarief, M.A., sebagai anggota pembimbing yang telah

meluangkan waktu, pemikiran dan arahannya kepada penulis.

5. Bapak Dr. Jonni Manurung, M.S, Drs. Rahmad Sumanjaya, M.Si. dan Drs.

Rujiman, M.A. sebagai pembanding yang telah banyak memberikan masukan

dan saran dalam penulisan tesis ini.

6. Bapak dan Ibu Dosen Program Studi Magister Ekonomi Pembangunan

7. Bapak dan Ibu Staf Administrasi Program Studi Magister Ekonomi

Pembangunan Universitas Sumatera Utara.

8. Rekan-rekan mahasiswa angkatan XIII dan sebelumnya yang tidak dapat saya

sebutkan satu persatu yang telah mendorong dan memberikan bantuan moril

kepada penulis untuk menyelesaikan penulisan tesis ini.

9. Bapak Kepala Kantor dan rekan-rekan di Kantor Pelayanan Pajak Pratama

Binjai yang memberikan dukungan moril kepada penulis untuk menyelesaikan

penulisan tesis ini.

10. Bapak dan Mamah yang sangat saya sayangi dan hormati yang tidak

henti-hentinya memberikan dukungan moril serta doa kepada penulis untuk

menyelesaikan penulisan tesis ini.

11. Istriku tercinta, Ira Herawati serta kedua putriku yang cantik dan shalehah, Zahra

dan Fatimah, yang terus memberikan doa serta dorongan semangat kepada

penulis untuk menyelesaikan penulisan tesis ini.

Semoga ALLAH SWT memberikan balasan yang berlipat ganda atas seluruh

kebaikan yang diberikannya kepada penulis.

Aamiin Yaa Rabbal’Alamiin.

Medan, Mei 2009

Penulis,

RIWAYAT HIDUP

Nama : Budi Mulyadi

Tempat / Tanggal Lahir : Bogor, 20 Agustus 1972

Alamat : Jl. Sei Padang No.145A Medan

Pekerjaan : PNS

: SDN 04 Maruya Jakarta Barat

: SMPN 206 Jakarta Barat

: SMAN 16 Jakarta Barat

: STAN Prodip Keuangan

: STIE Indonesia (STEI) Jakarta

DAFTAR ISI

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Definisi Tabungan... 7

2.2 Teori Konsumsi ... 8

2.2.1 J.M. Keynes... 9

2.2.2 Kritik Simon Kuznets terhadap teori J.M. Keynes ... 12

2.2.3 Irving Fisher ... 13

2.2.5 Milton Friedman (Permanent Income Hypotesis)... 16

2.2.6 James Duessenbery ... 17

2.3 Faktor-faktor yang Mempengaruhi Tabungan ... 17

2.4 Teori Equivalensi Ricardian ... 18

2.5 Pertumbuhan Ekonomi dan Tabungan Nasional ... 21

2.6 Pendapatan Nasional dan Tabungan Nasional ... 23

2.7 Faktor Demografi ... 25

2.8 Penelitian Terdahulu ... 28

2.9 Hipotesis Penelitian ... 34

2.10 Kerangka Pikir Penelitian ... 35

BAB III METODE PENELITIAN ... 36

3.1 Lokasi Penelitian dan Waktu Penelitian ... 36

3.2 Jenis dan Sumber Data ... 36

3.3 Teknik Pengumpulan Data ... 36

3.4 Analisis Data ... 37

3.5 Definisi Operasional Variabel ... 38

3.6 Uji Kesesuaian ... 39

3.7 Pelanggaran Asumsi Klasik ... 40

3.7.1 Multikolinieritas... 40

3.7.2 Autokorelasi ... 41

3.7.3 Normalitas ... 42

BAB IV PEMBAHASAN HASIL PENELITIAN ... 45

4.1 Perkembangan Tabungan Nasional Indonesia ... 45

4.2 Pertumbuhan Ekonomi Indonesia ... 47

4.3 Kondisi Defisit Anggaran di Indonesia... 51

4.4 Perkembangan Ekspor Netto Indonesia ... 56

4.5 Perkembangan Penduduk Indonesia ... 60

4.6 Pembahasan Data Variabel-Variabel Penelitian ... 62

4.7 Uji Penyimpangan Asumsi Klasik ... 71

4.7.1 Uji Multikolinieritas... 71

4.7.2 Uji Korelasi Serial (Autokorelasi) ... 72

4.7.3 Uji Normalitas (Jarque-Bera Test) ... 72

4.7.4 Uji Stationeritas Data ... 73

BAB V KESIMPULAN DAN SARAN ... 75

5.1 Kesimpulan ... 75

5.2 Saran ... 76

DAFTAR TABEL

Nomor Judul Halaman

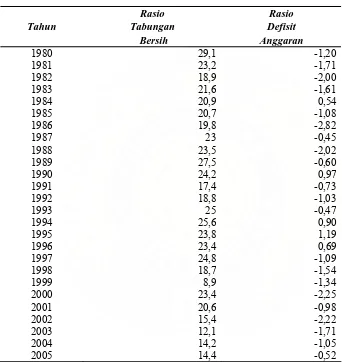

1.1. Tabungan Bersih dan Defisit Anggaran Indonesia

Periode 1980 sd. 2005 (dalam persen) ... 3

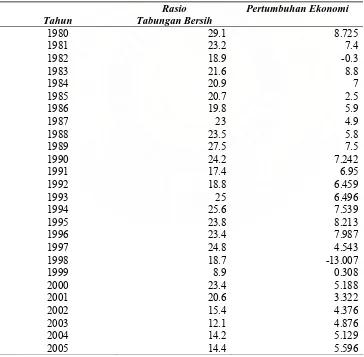

1.2. Pertumbuhan Ekonomi dan Tabungan Bersih Indonesia Periode 1980 sd. 2005 (dalam persen) ... 4

4.1. Hasil Analisis Data... 62

4.2. Hasil Estimasi Uji Multikolinieritas ... 71

4.3. Hasil Estimasi Uji Korelasi Serial ... 72

4.4. Hasil Estimasi Uji Normalitas... 73

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Fungsi Konsumsi Menurut Keynes... 11

2.2. Fungsi Konsumsi Menurut Life Cycle Hyphotesis... 14

2.3. Hubungan Output, Tabungan dan Depresiasi Kapital... 24

2.4. Kerangka Pikir Analisis Faktor-Faktor yang Mempengaruhi

Tabungan Nasional di Indonesia ... 35

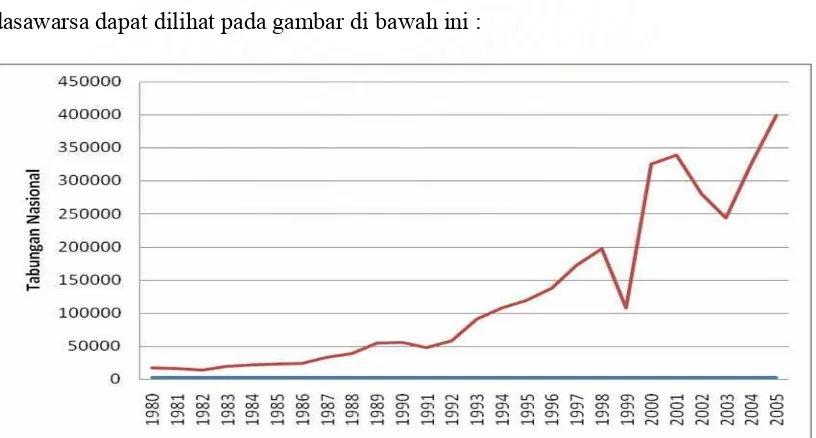

4.1. Perkembangan Tabungan Nasional Indonesia Periode 1980 sd.

2005 (dalam Milyar Rupiah)... 45

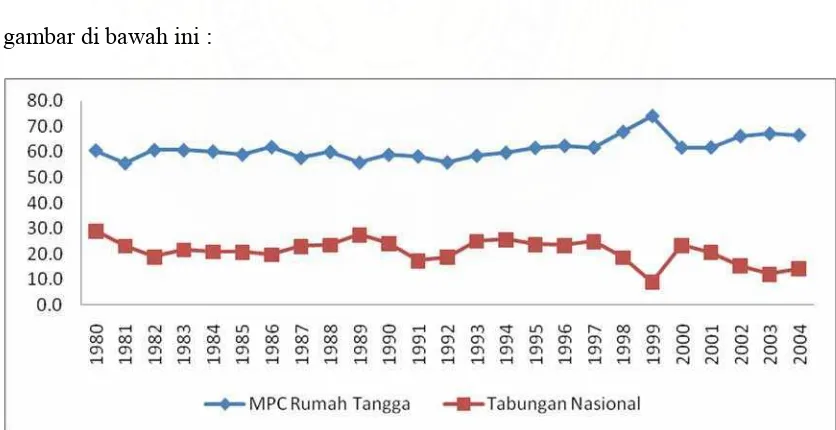

4.2. MPC Rumah Tangga Indonesia dan Tabungan Nasional Indonesia Periode 1980 sd. 2004 (dalam persen)... 46

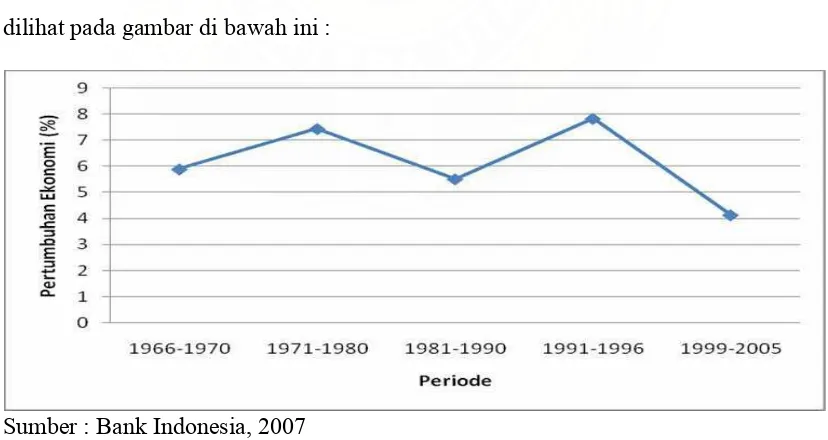

4.3. Rata-rata Pertumbuhan Ekonomi Indonesia Periode 1966 sd.

2005 (dalam persen) ... 48

4.4. Pertumbuhan Ekonomi dan Rasio Tabungan Nasional Indonesia

terhadap PDB periode 1981 sd. 2005 (dalam persen) ... 50

4.5. Rasio Defisit APBN dan Rasio Tabungan Nasional terhadap PDB periode 1980 sd. 2005 (dalam persen) ... 54

4.6. Rasio Ekspor Netto Terhadap PDB dan Rasio Tabungan

Nasional terhadap PDB Periode 1980 sd. 2005 (dalam persen) .. 57

4.7. Pertumbuhan penduduk Indonesia periode 1970 sd. 2005 (dalam

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Penelitian ... 81

2. Hasil Estimasi dengan OLS ... 82

3. Hasil Uji Multikolinieritas ... 83

4. Hasil Uji Autokorelasi ... 86

5. Hasil Uji Normalitas ... 87

BAB I

PENDAHULUAN

1.1 Latar Belakang

Krisis global telah menimbulkan dampak yang besar terhadap perekonomian

Indonesia. Ancaman krisis ekonomi masih terus membayangi perekonomian

Indonesia. Dari anjloknya bursa saham di Bursa Efek Indonesia sampai kemungkinan

turunnya pendapatan negara akibat turunnya potensi pendapatan dari sektor

perpajakan. Hal ini tentu saja sangat menyulitkan bagi pemerintah Indonesia.

Di sektor riil masalah penambahan pengangguran akibat ancaman pemutusan

hubungan kerja karena perusahaan – perusahaan mengalami kerugian yang cukup

besar, atau malah beberapa diantaranya mengalami kebangkrutan, semakin

menambah berat beban perekonomian Indonesia. Di sisi lain investasi swasta baik

dalam negeri maupun asing yang diharapkan mampu untuk menyerap jumlah

pengangguran hampir tidak mungkin diharapkan pada saat krisis. Hal ini terjadi

karena unsur ketidakpastian ekonomi menyebabkan investor enggan untuk mulai atau

menambah investasi. Padahal menurut Rostow, sebuah negara perlu mencapai tingkat

investasi sebesar 15-20 persen sebagai prakondisi untuk lepas landas.

Sektor perbankan juga merasakan dampak yang luar biasa dalam hal

likuiditas. Bank Century merupakan salah satu bank yang telah menjadi korban di

sektor perbankan akibat krisis global. Krisis telah menyebabkan perbankan ragu

kredit. Alasan utamanya tentu menjaga likuiditas keuangannya untuk menghindari

terjadinya rush. Tingkat bunga pinjaman kredit juga menjadi meningkat, selain

karena BI rate yang juga masih tinggi yakni pada level 9 persen, juga karena unsur

resiko yang tinggi menyebabkan premi resiko pinjaman menjadi meningkat. Hal ini

memberikan dampak bagi perkembangan investasi yang melamban, sehingga sulit

untuk menjadi pendorong bagi sektor riil.

Pilihan lain yang masih mungkin untuk menggerakkan perekonomian adalah

konsumsi masyarakat dan pengeluaran pemerintah. Pengeluaran pemerintah

diharapkan mampu dalam dua hal, yang pertama mengurangi pengangguran melalui

pengeluaran untuk program pemerintah yang dapat menyerap tenaga kerja. Yang

kedua diharapkan mampu menjaga daya beli masyarakat melalui pengeluaran

pemerintah yang lebih besar. Pengeluaran pemerintah ini diharapkan mampu menjadi

salah satu pendorong bagi pertumbuhan ekonomi Indonesia dan juga diharapkan

dapat meredam dampak krisis global yang melanda perekonomian Indonesia.

Alternatif pada pengeluaran pemerintah bukanlah tanpa kendala. Selain harus

tersedianya jumlah tabungan yang besar dari pemerintah dan masyarakat untuk

pembiayaan pembangunan, pengeluaran pemerintah yang ekspansif juga dapat

menyebabkan beban defisit anggaran yang besar bagi Anggaran Pendapatan dan

Belanja Negara (APBN). Defisit anggaran belanja pemerintah akan menggerogoti

tabungan pemerintah dan tabungan masyarakat. Hal ini berdampak kurang baik bagi

pembangunan perekonomian selanjutnya. Berikut gambaran defisit anggaran dan

tabungan bersih Indonesia.

Tabel 1.1 : Tabungan Bersih, dan Defisit Anggaran Indonesia Periode 1980 sd. 2005 (dalam persen)

Sumber : World Bank, 2007

Dalam jangka panjang pertumbuhan ekonomi suatu negara merupakan fungsi

dari tabungan yang tersedia, atau dengan kata lain dalam jangka panjang

pertumbuhan ekonomi suatu negara hanya ditentukan oleh jumlah tabungan yang

Sebagai perbandingan Singapura memiliki tingkat tabungan nasional sebesar 40

persen dari PDB dan memiliki pertumbuhan PDB tahunannya sebesar 5 – 6 persen

selama kurun waktu 1960 – 1996. Sementara itu, Kenya pada periode yang sama,

hanya memiliki 15 persen tabungan nasional dan mempunyai pertumbuhan tahunan

hanya sebesar 1 persen. Perkembangan tabungan nasional dan pertumbuhan ekonomi

Indonesia digambarkan pada tabel dibawah ini.

Tabel 1.2 : Pertumbuhan Ekonomi dan Tabungan Bersih Indonesia Periode 1980 sd. 2005 (dalam persen)

Mempertahankan perekonomian dari gejolak krisis adalah hal yang mutlak

dilakukan namun mempertahankan momentum pertumbuhan dan pembangunan

ekonomi pada masa datang juga menjadi pilihan penting dalam perencanaan

ekonomi. Berdasarkan hal tersebut di atas, peneliti tertarik mengambil judul tesis ini

“Analisis Faktor-Faktor Yang Mempengaruhi Tabungan Nasional Di

Indonesia”. Peneliti menilai perlunya mengidentifikasi faktor-faktor yang dominan

di dalam pertumbuhan tabungan nasional di Indonesia sehingga ke depan Indonesia

dapat menjadi negara yang mandiri di dalam melaksanakan pembangunannya.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dapat dirumuskan

masalah sebagai berikut :

1. Berapa besar pengaruh pertumbuhan ekonomi terhadap tabungan nasional

Indonesia?

2. Berapa besar pengaruh defisit anggaran pemerintah terhadap tabungan

nasional Indonesia?

3. Berapa besar pengaruh ekspor neto terhadap tabungan nasional Indonesia?

4. Berapa besar pengaruh pertumbuhan pendapatan perkapita terhadap tabungan

nasional Indonesia?

5. Berapa besar pengaruh pertumbuhan penduduk terhadap tabungan nasional

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisa pengaruh pertumbuhan ekonomi terhadap

tabungan nasional Indonesia.

2. Untuk mengetahui dan menganalisa pengaruh defisit anggaran pemerintah

terhadap tabungan nasional Indonesia.

3. Untuk mengetahui dan menganalisa pengaruh ekspor neto terhadap tabungan

nasional Indonesia.

4. Untuk mengetahui dan menganalisa pengaruh pertumbuhan pendapatan

perkapita terhadap tabungan nasional Indonesia.

5. Untuk mengetahui dan menganalisa pengaruh pertumbuhan penduduk

terhadap tabungan nasional Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa:

1. Sebagai bahan masukan bagi pemerintah dan pihak terkait lainnya sebagai

pengambil keputusan untuk dapat membuat kebijakan yang tepat dalam

perekonomian.

2. Memberikan tambahan pengetahuan bagi penulis tentang kondisi tabungan

nasional di Indonesia khususnya dan sebagai bahan referensi bagi pihak-pihak

lain yang berniat untuk melakukan penelitian lebih lanjut tentang masalah ini

BAB II

TINJAUAN PUSTAKA

2.1 Definisi Tabungan

Tabungan nasional (national saving) dapat didefinisikan sebagai pendapatan

total dalam perekonomian yang tersisa setelah dipakai untuk pengeluaran pemerintah

dan konsumsi. Dalam suatu negara, investasi domestik dapat dibiayai oleh tabungan

nasional dan pinjaman dari luar negeri. Total dana yang tersedia untuk membiayai

investasi (I) sama dengan tabungan nasional (S+(T-G)) ditambah dengan pinjaman

dari luar negeri (X-M) dan secara matematis dapat dirumuskan :

I = S + (T-G) + (X-M) ………...………..…….………. (2.1)

Namun untuk mengurangi ketergantungan suatu negara terhadap bantuan dari

pihak lain, tabungan nasional diutamakan sebagai sumber pembiayaan investasi

domestik. Secara garis besar, tabungan nasional diciptakan oleh tiga pelaku, yaitu

pemerintah, perusahaan dan rumah tangga.

Tabungan pemerintah merupakan selisih lebih antara realisasi penerimaan

dengan pengeluaran pemerintah. Tabungan perusahaan merupakan kelebihan

pendapatan (laba) yang tidak dibagikan kepada pemegang saham yang besarnya dapat

diketahui dari laporan keuangan perusahaan. Sementara itu, tabungan rumah tangga

merupakan bagian dari pendapatan yang diterima rumah tangga yang tidak

dibelanjakan untuk keperluan konsumsi. Secara matematis persamaan tabungan dapat

Jika tabungan swasta adalah S = (Y - T) - C dan tabungan pemerintah adalah (T - G),

maka tabungan nasional adalah

S = (Y -T) - C + (T - G)...………..…….………. (2.2)

dimana :

S adalah tabungan nasional

Y-T adalah pendapatan disposibel (disposible income) masyarakat dan swasta

C adalah konsumsi

T adalah penerimaan pemerintah dari Pajak dan Non Pajak

G adalah pengeluaran pemerintah

Jika T-G bernilai positif, maka pemerintah akan mengalami budget surplus,

dan sektor ini akan ditambahkan pada sektor swasta untuk menambah sumber

pembiayaan investasi. Namun jika T-G bernilai negatif berarti pemerintah mengalami

budget defisit, dan pemerintah harus meminjam dana dari pihak lain.

2.2 Teori Konsumsi

Tabungan adalah bagian dari pendapatan yang tidak dibelanjakan, sehingga

sangat erat kaitannya dengan perilaku konsumsi individu. Selain itu, keputusan

konsumsi sangat penting untuk analisa jangka pendek karena peranannya dalam

menentukan permintaan agregat. Konsumsi adalah dua pertiga dari Produk Domestik

Bruto, sehingga fluktuasi dalam konsumsi adalah elemen penting dari booming dan

resesi ekonomi (Mankiw, 2007). Berikut pendapat beberapa ahli tentang teori

2.2.1 J.M. Keynes

Dikenal dengan Absolut Income Theory (teori pendapatan absolut).

Keynes menyatakan tentang hubungan pengeluaran konsumsi dengan pendapatan

nasional yang diukur berdasarkan harga konstan. Keynes menulis bahwa “hukum

psikologis yang mesti kita yakini tanpa ragu... adalah bahwa manusia sudah pasti,

secara alamiah dan berdasarkan rata-rata, untuk meningkatkan konsumsi ketika

pendapatan mereka naik tetapi tidak sebanyak kenaikan pendapatan mereka”

(Mankiw,2007).

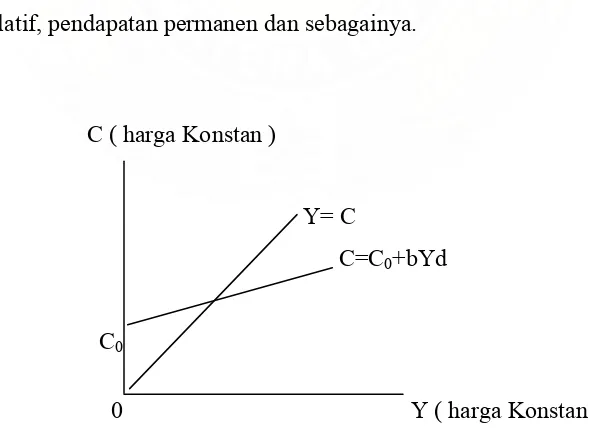

Jadi :

C = f ( Yd ) ... (2.3)

C = Konsumsi

f = Fungsi

Yd = Disposible income (pendapatan yang benar-benar dapat dinikmati oleh

rumah tangga).

Yd = Y – Tx + Tr

Tx = Pajak ;

Tr = Transper Payment (seperti Subsidi)

Dari persamaan diatas dapat dilihat bahwa besarnya konsumsi sangat

tergantung pada besarnya pendapatan (Yd). Semakin besar pendapatan (Yd),

maka semakin tinggi pula konsumsi dan sebaliknya.

Keynes mengatakan apabila pendapatan makin tinggi atau meningkat,

Propensity to Consume) akan menurun. Jadi makin tinggi income, makin kecil

APC.

Besarnya konsumsi adalah :

C = a + bYd atau

C = Co + bYd ... (2.4)

a atau Co adalah alpha atau dengan kata lain konsumsi terendah. Jadi meskipun

pendapatannya nol, konsumsi sebesar a atau Co.

b = Beta = MPC = Marginal Propensity to Consume

Besarnya MPC antara 0 sampai dengan 1 atau dinotasikan 0 < MPC < 1

APC (Average Propensity to Consume) = C Y

Secara singkat berikut ini disajikan beberapa catatan mengenai fungsi konsumsi

Keynes yang banyak disebut dalam literatur:

a. Variabel nyata ;

Yang dimaksud adalah bahwa fungsi konsumsi Keynes menunjukkan

hubungan antara pendapatan nasional dengan pengeluaran konsumsi yang

kata lain adalah besarnya hubungan antara pendapatan nasional nominal

dengan pengeluaran konsumsi nominal.

b. Pendapatan yang terjadi

Dalam literatur banyak disebut bahwa pendapatan nasional yang menentukan

besar kecilnya pengeluaran nasional yang terjadi (Current National Income).

Penemuan ini untuk menunjukkan bahwa yang dimaksud Keynes bukannya

pendapatan yang terjadi sebelumnya, bukan pula pendapatan yang diramalkan

akan terjadi dimasa yang akan datang.

c. Pendapatan Absolut

Dalam literatur banyak disebutkan bahwa dalam fungsi konsumsi Keynes;

variabel pendapatan nasional yang diinterprestasikan sebagai pendapatan

nasional absolut, dapat dibandingkan pula misalnya dengan pendapatan

relatif, pendapatan permanen dan sebagainya.

C ( harga Konstan )

Y= C

C=C0+bYd

C0

0 Y ( harga Konstan )

2.2.2 Kritik Simon Kuznets terhadap teori J.M. Keynes

Penemuan empiris Simon Kuznets, mengenai fungsi konsumsi bahwa

rasio konsumsi terhadap pendapatan (APC) dalam jangka panjang memiliki

kecenderungan konstan. Ini berarti berbeda dengan asumsi kedua Keynes bahwa

untuk fungsi konsumsi jangka pendek sekalipun berlaku MPC < APC. Seperti

yang diasumsikan Keynes, intersep fungsi konsumsi yaitu Co, mengalami

perubahan dari waktu kewaktu. Bergesernya intersep keatas ini tidak tertampung

oleh hipotesis pendapatan absolut Keynes. Dengan kata lain secara rinci

penemuan Simon Kuznets tersebut adalah

1. Perlu dibedakan fungsi konsumsi jangka panjang (Long run Consumption

Function) dengan fungsi konsumsi jangka pendek (Short run Consumption

Function) karena kedua macam fungsi konsumsi tersebut dari hasil struktur

empirisnya mempunyai bentuk yang berbeda.

2. Fungsi konsumsi jangka pendek ternyata mengalami pergeseran keatas,

kesimpulan ini apabila diungkapkan dengan menggunakan bentuk standar

persamaan fungsi konsumsi : C = Co + bYd, dapat dikatakan bahwa nilai Co

tendensinya meningkat dari waktu kewaktu.

Dari penemuan inilah, Simon Kuznets menyatakan bahwa yang

dibahas oleh Keynes adalah konsumsi jangka pendek. Konsumsi jangka

panjang dimulai dari nol dan konsumsi masyarakat jangka pendek berubah

setiap masa atau setiap saat. Perubahan asset ini akan menambah Co sehingga

bahwa baik Keynes maupun Simon Kuznets melihat dari agregat, berbeda

dengan pendapat Irving Fisher yang mengamati dan melihat dari

individu-individu (single consumption).

2.2.3 Irving Fisher

Model yang dikembangkan Irving Fisher membuat para ekonom

lainnya dapat menganalisis bagaimana konsumen yang berpandangan ke

depan dan rasional membuat pilihan antar-waktu yaitu, pilihan yang meliputi

periode waktu berbeda. Menurut model ini, pendapatan konsumen dalam dua

periode membatasi konsumsi di setiap periodenya. Dalam periode pertama,

tabungan sama dengan pendapatan dikurangi konsumsi yaitu :

S = Y1 – C1 ... (2.5 )

Dalam periode kedua, konsumsi sama dengan akumulasi tabungan (termasuk

bunga tabungan) ditambah pendapatan periode kedua, yaitu

C2 = (1 + r)S + Y2 ... (2.6)

Dengan demikian, konsumsi seseorang selama dua periode dengan dua

pendapatan yang berbeda dapat dinyatakan dalam persamaan di bawah ini :

C2 Y2

C1 +

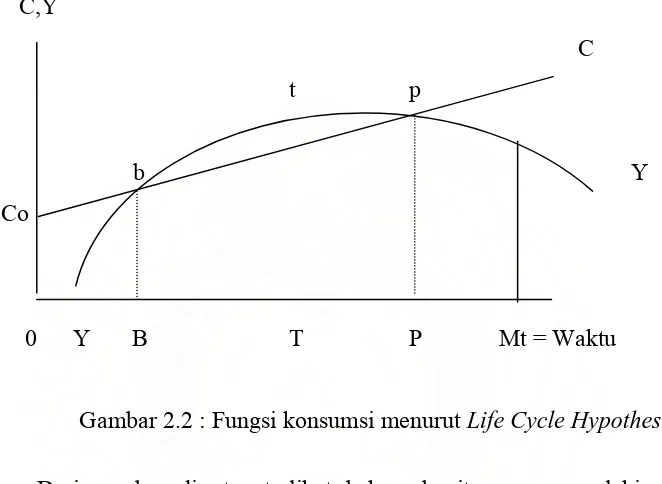

2.2.4 A. Ando, R. Brumberg dan F. Modigliani (Life Cycle Hypothesis )

Asumsi yang digunakan: Umur atau usia masyarakat mempengaruhi pola

perilaku konsumsinya. Dissaving bisa ditutup oleh saving tahun sebelumnya.

C,Y

C

t p

b Y

Co

0 Y B T P Mt = Waktu

Gambar 2.2 : Fungsi konsumsi menurut Life Cycle Hypothesis

Dari gambar di atas terlihat bahwa begitu seseorang lahir, ia sudah

mempunyai kebutuhan-kebutuhan hidup yang menuntut untuk dipenuhi,

meskipun jelas usia tersebut ia sama sekali belum dapat berpartisipasi dalam

pembentukan produk nasional. Ini berarti pendapatan sebesar nol dan jumlah

pengeluaran konsumsinya positif, memaksa orang tersebut melaksanakan

dissaving. Baru setelah dewasa dan memasuki angkatan kerja ia dapat

memperoleh pendapatan dan pada usia B baru lagi terjadi dissaving kemudian

pendapatan tersebut meningkat sehingga terjadi saving sampai dengan umur P.

Mengenai sumber pendapatan, Ando, Brumberg, dan Modigliani

membedakan dua sumber pendapatan yaitu tenaga kerja sebagai sumber labour

income dan kekayaan sebagai sumber property income.

Y = YL + YP ... .. (2.8)

Prinsip dari asumsi hipotesis siklus hidup adalah bahwa individu selalu

berusaha untuk mencari maksimisasi dari nilai sekarang terhadap kepuasan hidup

dengan kendala anggaran yang terbatas. Kendala anggaran adalah sebanding

dengan kekayaan yang dimiliki individu pada masa sekarang ditambah nilai dari

penghasilan yang diharapkan dari pekerjaan setiap individu. Teori ini meramalkan

bahwa konsumsi masyarakat pada setiap periode adalah sangat bergantung pada

harapan tentang pendapatannya selama hidup. Hal ini berarti bahwa fluktuasi yang

terjadi terhadap pendapatan berhubungan dengan kesinambungan masa datang.

Tahap ini adalah penentu yang paling penting dalam perilaku tabungan. Oleh

karena itu individu akan secara bijak melakukan konsumsi pada saat mereka

hidup, yaitu dengan cara melakukan tabungan pada masa muda dan mengambil

tabungan pada saat usia lanjut (Modigliani, 1986).

Modigliani juga menjelaskan pernyataan di atas dalam sebuah bentuk

fungsi konsumsi setiap orang sepanjang tahun sebagai berikut :

C = (W + RY) / T atau

Model siklus hidup juga meramalkan bahwa peningkatan dalam pertumbuhan

pendapatan perkapita akan juga turut mendorong terhadap peningkatan tabungan

secara agregat. Hal ini terjadi karena sumber-sumber pada masa hidup dan

tabungan lebih besar pada saat masih usia produktif daripada pada masa usia

lanjut.

2.2.5 Milton Friedman (Permanent Income Hypotesis)

Dengan menggunakan asumsi bahwa konsumen bersikap rasional dalam

mengalokasikan pendapatan yang diperoleh selama hidupnya diantara kurun

waktu yang dihadapinya serta menghendaki pola-pola konsumsi yang kurang

lebih merata dari waktu kewaktu. Milton Friedman menarik kesimpulan bahwa

konsumsi permanen seseorang konsumen atau suatu masyarakat mempunyai

hubungan yang positif dan proporsional dengan pendapatannya.

Dalam bentuk matematis dapat diungkapkan :

Cp = K Yp ... (2.10)

Cp = Konsumsi permanen

K = Angka konstan yang menunjukkan bagian pendapatan permanen yang

dikonsumsi. Ini berarti 0 < k < 1

Yp = Pendapatan permanen ;

Dari uraian di atas jelaslah sekarang bahwa seperti halnya Ando,

Brumberg, Modigliani, Milton Friedman dan begitu juga nantinya Duessenbery

berhasil memberikan dasar teoritik untuk kedua fungsi konsumsi yang ditemukan

2.2.6 James Duessenbery

James Duessenbery mengemukakan pendapatnya bahwa pengeluaran

konsumsi suatu masyarakat ditentukan terutama oleh besarnya pendapatan

tertinggi yang pernah dicapainya. Ia berpendapat bahwa apabila pendapatan

berkurang, konsumen tidak akan banyak mengurangi pengeluarannya untuk

konsumsi. Untuk mempertahankan tingkat konsumsi yang tinggi ini, mereka

terpaksa mengurangi saving.

Selanjutnya Duessenbery juga sependapat dengan penemuan Kuznets

bahwa untuk setiap income yang dicapai mempunyai fungsi konsumsi jangka

pendek sendiri– sendiri.

Faktor–faktor yang berpengaruh terhadap pengeluaran konsumsi :

a. Distribusi pendapatan nasional.

b. Banyaknya kekayaan masyarakat dalam bentuk alat- alat likuid.

c. Banyaknya barang–barang konsumsi tahan lama dalam masyarakat.

2.3 Faktor-Faktor yang Mempengaruhi Tabungan

Menurut ekonom klasik, seperti Adam Smith, tabungan merupakan fungsi

dari tingkat bunga. Tingkat bunga merupakan pembayaran dari tidak dilakukannya

konsumsi, imbalan dari kesediaan untuk menunggu dan tidak dilakukannya konsumsi

dan pembayaran atas penggunaan dana. Oleh karena itu, jika tingkat bunga naik,

jumlah tabungan juga akan meningkat. Tingkat bunga ditentukan dari titik

Alfred Marshall dari kaum neoklasik mengemukakan bahwa terdapat faktor

ekonomi dan non ekonomi yang mempengaruhi tabungan. Diantara faktor-faktor

ekonomi tersebut, dia menekankan pada tingkat bunga, walaupun mungkin saja

terdapat keadaan dimana tetap ada tabungan pada saat tingkat bunga negatif. Selain

tingkat bunga, pendapatan juga dikatakan sebagai salah satu faktor yang

mempengaruhi tabungan nasional. Pendapat tersebut dikemukakan oleh J.M. Keynes

dalam teorinya mengenai kecenderungan untuk mengkonsumsi (propensity to

consume) yang secara eksplisit menghubungkan antara tabungan dan pendapatan.

Keynes menyatakan suatu fungsi konsumsi modern yang didasari oleh perilaku

psikologis modern, yaitu apabila terjadi peningkatan pada pendapatan riil,

peningkatan tersebut tidak digunakan seluruhnya untuk meningkatkan konsumsi,

tetapi dari sisa pendapatan tersebut juga digunakan untuk menabung.

2.4 Teori Equivalensi Ricardian

Teori ini merupakan pengembangan dari teori pendapatan permanen dan

hipotesis siklus hidup (Permanent Income and Life Cycle Hypotesis atau PILCH).

Dalam teori ini dinyatakan bahwa belanja pemerintah, pajak dan utang pemerintah

yang tidak ada dalam PILCH diintroduksikan ke dalam model. Kesimpulan dari teori

ini adalah kebijakan defisit anggaran tidak mempunyai pengaruh terhadap

perekonomian. Termasuk di dalamnya investasi, suku bunga dan tingkat harga.

Dalam teori Equivalensi Ricardian diasumsikan bahwa dalam perekonomian

waktu (infinite horizon). Secara umum model Equivalensi Ricardian dapat

diformulasikan sebagai berikut :semua rumah tangga yang hidup dalam pasar uang

sempurna akan memaksimalkan fungsi utilitasnya. (Seater, 1993) :

=

Rumah tangga menghadapi kendala anggaran yaitu :

∑

∞=∑

÷Di mana U = utilitas rumah tangga, C = konsumsi rumah tangga, mewakili

preferensi waktu serta R yang sama dengan (1/(1+r)) mewakili faktor diskonto,

sedangkan r adalah suku bunga, (Y-G) adalah pendapatan yang siap dibelanjakan

yang merupakan selisih antara pendapatan nasional dikurangi pajak atau semua

pengeluaran pemerintah dibiayai dengan pajak (G=T).

Ekonom berusaha untuk melihat pengaruh agregat dari kebijakan fiskal dalam

tiga perspektif prinsip untuk memperjelas perbedaan diantara model dalam hal defisit

anggaran dan pengaruhnya terhadap variabel ekonomi lain. Menurut teori Equivalensi

Ricardian, pemotongan pajak yang didanai utang (defisit anggaran) tidak

mempengaruhi konsumsi. Rumah tangga menabung kelebihan pendapatan disposibel

untuk membayar kewajiban pajak masa depan yang ditunjukkan oleh pemotongan

pajak. Kenaikan dalam tabungan swasta ini akan mengoffset penurunan tabungan

publik. Tabungan nasional, jumlah tabungan swasta dan publik, tetap sama. Karena

sendiri, tingkat bunga, nilai tukar dan produksi domestik masa yang akan datang atau

pendapatan nasional masa yang akan datang) seperti yang diprediksi analisis

tradisional (Mankiw, 2007).

Sementara itu Manurung (2006), menyatakan ketika terjadi defisit fiskal maka

pengendalian moneter menjadi penting dan tekanan terhadap sistem keuangan akan

terjadi. Pengeluaran yang lebih besar dari penerimaan pemerintah mengakibatkan

penjualan obligasi pemerintah kepada masyarakat. Penjualan obligasi dan uang inti

kepada masyarakat akan meningkatkan penerimaan pemerintah melalui pajak inflasi

dan pajak bunga terhadap pemegang uang dan obligasi pemerintah.

Model kedua adalah small open economy. Menurut pandangan model ini

defisit anggaran akan menurunkan tabungan nasional, tapi modal internasional yang

masuk akan menutupi penurunan tabungan nasional. Menurut model ini defisit

anggaran akan meningkatkan pinjaman dari luar negeri dan karena itu akan

mengurangi pendapatan nasional yang akan datang, tapi defisit tidak akan

berpengaruh pada tingkat bunga atau produksi domestik masa yang akan datang.

Model ketiga sering disebut dengan pandangan konvensional yang

menyatakan bahwa defisit anggaran akan mengurangi tabungan nasional dan

selanjutnya penurunan investasi domestik. Menurut model ini defisit anggaran dan

investasi swasta terjadi crowding out dan sebagian terjadi peningkatan pinjaman luar

negeri, yang mana kedua-duanya mengurangi pendapatan nasional dan produksi

2.5 Pertumbuhan Ekonomi dan Tabungan Nasional

Pertumbuhan ekonomi adalah proses dimana terjadi kenaikan produk nasional

bruto riil atau pendapatan nasional riil. Jadi perekonomian dikatakan tumbuh atau

berkembang bila terjadi pertumbuhan output riil. Definisi pertumbuhan ekonomi yang

lain adalah bahwa pertumbuhan ekonomi terjadi bila ada kenaikan output perkapita.

Pertumbuhan ekonomi menggambarkan kenaikan taraf hidup diukur dengan output

riil per orang.

Peningkatan pertumbuhan ekonomi di suatu negara dapat terlihat dari

pendapatan yang diterima oleh pemerintah negara tersebut dan kinerja perekonomian

selama periode satu tahun. Pendapatan pemerintah dan anggaran lainnya dialokasikan

sebagai dana pembangunan sesuai kebijakan yang berlaku. Dana pembangunan juga

dapat diperoleh dari tabungan pemerintah dan pinjaman luar negeri. Seperti telah

dijelaskan sebelumnya tabungan pemerintah merupakan selisih lebih penerimaan

dalam negeri terhadap anggaran rutin. Masalahnya tabungan pemerintah (apalagi di

negara-negara berkembang) tidak mencukupi untuk membiayai pembangunan.

Biasanya untuk mencegah defisit anggaran, kebijakan yang ditempuh pemerintah

adalah dengan selalu menjajaki kemungkinan untuk memperoleh bantuan luar negeri.

Di tengah serangkaian pemikiran dan perdebatan tentang penolakan terhadap

ketergantungan terhadap hutang luar negeri, maka sumber pembiayaan domestik

menjadi isu yang menarik. Jika dibandingkan dengan sumber eksternal dalam

pembiayaan pembangunan, menggantungkan harapan pada sumber-sumber domestik

bantuan luar negeri yang diterima pemerintah tercatat dalam Anggaran Pendapatan

dan Belanja Negara (APBN) sebagai penerimaan pembangunan.

Pertumbuhan ekonomi yang melambat, akan mempengaruhi berbagai target,

termasuk penciptaan lapangan kerja dan juga masalah kemiskinan. Kembali kepada

masalah pembangunan ekonomi beserta dengan pembiayaannya, pinjaman luar negeri

biasanya timbul karena suatu negara mengalami kekurangan kapital karena

sumber-sumber dana di dalam negeri memang sedikit. Bagi negara-negara sedang

berkembang yang ingin mempercepat laju pertumbuhan ekonominya agar dapat

menyamai tingkat hidup di negara-negara yang sudah maju, investasi dalam jumlah

yang besar perlu dijalankan, sehingga hasilnya tidak akan hanya diserap oleh

pertambahan penduduk saja. Di negara-negara sedang berkembang umumnya tingkat

investasi adalah rendah (4 persen sd. 5 persen pertahun dari pendapatan nasional)

sehingga negara-negara tersebut seringkali berada pada perangkap pendapatan

seimbang yang rendah (Suparmoko, 2000).

Menurut Solow, (1956, constant savings rate growth model) dalam PPE FE

UGM (2004), pengenaan pajak dapat menurunkan pendapatan perkapita. Oleh karena

itu, pemerintah seharusnya mengenakan pajak atas konsumsi daripada menetapkan

pajak pada investasi yang produktif. Pembiayaan dengan utang publik juga

berpengaruh terhadap pertumbuhan karena adanya efek pengeluaran. Peningkatan

defisit publik yang dibiayai melalui utang dapat mengurangi investasi swasta dan atau

berkurangnya pendapatan dari luar. Namun hal ini tergantung dari efek defisit publik

2.6 Pendapatan Nasional dan Tabungan Nasional

Tabungan nasional adalah tabungan yang berasal dari tabungan masyarakat

(private saving) dan tabungan pemerintah (public saving). Model pertumbuhan

ekonomi klasik menjelaskan hubungan antara tingkat tabungan dan penggunaan

kapital serta output. Dalam model ekonomi neo klasik, tingkat pertumbuhan ekonomi

ditentukan oleh tingkat akumulasi kapital, dan akumulasi kapital ditentukan oleh

tingkat tabungan nasional dan tingkat depresiasi dari kapital.

c = y – sy atau

c = (1–s)y ... (2.13)

selanjutnya dengan mensubstitusikan persamaan (2.13) kepada y = c + i, maka akan

diperoleh :

y = (1–s)y + i dimana

i = sy ... (2.14)

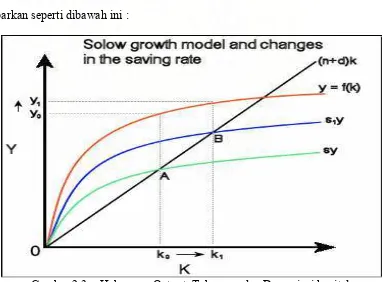

Dalam jangka panjang model pertumbuhan solow, equilibrium terjadi pada

saat output dan kapital konstan. Kedua variabel ini menjadi variabel endogen dan

yang menjadi variabel eksogen dalam model solow adalah tingkat tabungan.

Sebagaimana diketahui fungsi produksi untuk setiap persediaan modal k tertentu

adalah y = f(k) dan dengan mensubstitusikanpersamaan (2.14) yang mengandung arti

investasi per pekerja (i) sama dengan sy, maka diperoleh persamaan :

(i = s*f(k)) ... (2.15)

Selanjutnya perubahan persediaan modal adalah investasi dikurangi depresiasi kapital

k = i – k ... (2.16)

Oleh karena investasi (i) sama dengan s*f(k) , maka kita dapat menyusun persamaan

perubahan persediaan modal sebagai berikut :

k = s*f(k) – k (2.17)

Dari persamaan (2.17) dapat diketahui bahwa tingkat pertumbuhan output

tergantung pada tingkat tabungan dan tingkat depresiasi dari kapital. Bila akumulasi

modal yang terbentuk lebih kecil daripada depresiasi yang terjadi maka output akan

mengalami penurunan. Sebaliknya jika akumulasi kapital yang terbentuk lebih besar

dari depresiasi kapital maka pertumbuhan output akan terjadi. Kondisi tersebut dapat

digambarkan seperti dibawah ini :

Perubahan dalam laju pertumbuhan produktivitas bisa juga mempunyai efek

besar terhadap angka tabungan nasional. Hayashi dan Prescott (2002), sebagai

contoh, telah menemukan bahwa kemunduran produktivitas pada 1990-an

menyebabkan kemunduran besar investasi di Jepang. Peningkatan dalam perdagangan

internasional akan mendorong ke arah peningkatan tabungan dan neraca

perdagangan.

2.7 Faktor Demografi

Hipotesis siklus hidup menyoroti pentingnya struktur populasi penduduk. Jika

proporsi tertinggi dari populasi adalah penduduk usia bekerja—terutama jika pada

puncak mendapat gaji tahunan, maka seharusnya kondisi ekonomi juga

memperlihatkan tingkat tabungan privat yang tinggi. Hal ini disebabkan para pekerja

harus mempersiapkan diri bila mereka pensiun. Sebaliknya, ketika para pekerja ini

mencapai umur yang tidak produktif lagi atau pensiun maka akan terjadi apa yang

disebut dissaving (atau, sedikitnya, mengkonsumsi jumlah yang lebih besar dari

pendapatannya), kemudian tingkat tabungan secara agregat akan mengalami

kemerosotan. Sementara itu, Coale menunjukkan dua akibat buruk dari pertambahan

penduduk yang cepat terhadap tabungan masyarakat yaitu akan mengurangi jumlah

tabungan yang diciptakan oleh tiap-tiap anggota masyarakat dan mengurangi

kemampuan pemerintah untuk menabung karena jumlah pajak yang dapat

Berbagai literatur berusaha ekstensif untuk menghubungkan variabel

demografis terhadap perilaku tingkat tabungan. Menurut Lane dan Milesi-Ferretti

(1999) demikian pula Higgins (1998) struktur demografis adalah bagian penting

dalam menjelaskan evolusi posisi dari asset luar negeri bersih dan posisi neraca

berjalan antar negara-negara. Angka tabungan adalah secara negatif dipengaruhi oleh

tingkat angka ketergantungan (dependency ratio) tinggi atau rasio populasi berusia

lanjut, karena tingkat ketergantungan dan rasio penduduk usia lanjut mengkonsumsi

lebih daripada yang mereka hasilkan serta tergantung pada barang-barang dan jasa

yang dihasilkan oleh usia produktif dalam perekonomian.

Faktor-faktor demografis telah menjadi hal yang spesifik ditetapkan dalam

fungsi tabungan pada banyak penelitian empiris. Angka kelahiran kasar adalah salah

satu faktor yang dapat mempengaruhi tingkat tabungan. Pengaruh faktor demografis

ini bisa dalam berbagai arah. Di negara-negara dengan pendapatan rendah, Kuznets

(1960) menemukan adanya suatu pengaruh yang besar dan negatif angka kelahiran

murni terhadap tingkat tabungan. Sebuah kenyataan bahwa banyak anak akan lebih

menimbulkan tekanan terhadap konsumsi rumah tangga yang mungkin terjadi,

dengan asumsi faktor lain adalah tetap.

Di negara berkembang, pertumbuhan penduduk lebih dirasakan sebagai

penghambat pembangunan ekonomi. Pengangguran yang tinggi, tingkat pendapatan

perkapita yang rendah, jaringan pengangkutan yang masih belum sempurna,

kekurangan tenaga terdidik dan entrepreneur serta terbatasnya dana untuk penanaman

penduduk lebih merupakan penghambat pembangunan ekonomi. Selain itu di negara

berkembang dalam kegiatan menghasilkan barang-barang ekspor, efek kenaikan

produktivitas tehadap pendapatan para pekerja adalah sangat minimal karena adanya

tekanan penduduk dan kelebihan tenaga kerja. Sebagai akibatnya harga barang

industri lebih cepat mengalami kenaikan jika dibandingkan dengan harga bahan

mentah yang dihasilkan negara berkembang (Sukirno, 2007).

Penelitian yang dilakukan Rehana (1993), menyatakan bahwa struktur usia

penduduk dari suatu negara juga mempengaruhi angka tabungan. Jika proporsi

tertinggi dari populasi adalah usia produktif, maka ekonomi mempunyai tingkat

tabungan privat yang tinggi (hipotesis siklus hidup). Proporsi yang lebih tinggi dari

kelompok usia anak-anak dan usia lanjut terhadap usia produktif dalam suatu

perekonomian negara akan sangat berhubungan erat dengan rendahnya tingkat

tabungan privat pada negara tersebut.

Kelley (1976) berpendapat bahwa pengaruh peningkatan angka kelahiran pada

tingkat tabungan tergantung pada tingkat pembangunan yang terjadi dinegara

tersebut. Di negara-negara dengan tingkat pendapatan masyarakatnya lebih lemah

atau miskin, kehidupan mereka hanya dapat mencapai kondisi kehidupan subsisten.

Hal ini berarti pendapatan mereka hanya cukup untuk memenuhi kebutuhan dasar

mereka. Terjadinya peningkatan jumlah anak dalam keluarga akan sangat

berpengaruh terhadap pendapatan mereka dan selanjutnya akan menghasilkan

terhadap tabungan masyarakat. Sementara itu di negara-negara berpendapatan tinggi,

tambahan anak dalam keluarga hanya akan mengurangi sedikit tabungan mereka.

2.8 Penelitian Terdahulu

Braun et. al (2007), selama 1990-an, meneliti bahwa negara Jepang mulai

mengalami perubahan demografis yang lebih besar dan lebih cepat dibandingkan

negara-negara OEDC lain. Di masa yang akan datang peranan faktor demografi

bahkan menjadi lebih penting. Perubahan demografis ini menjadi perhatian ekstra

bagi masa depan mereka dengan dilakukannya beberapa penelitian tentang pengaruh

tingkat kelahiran yang rendah dan usia lanjut terhadap tingkat tabungan nasional

Jepang. Penelitian Braun tersebut menggunakan satu model keseimbangan umum

untuk meneliti respon dari angka tabungan nasional untuk mengubah demografi dan

faktor total produktivitas. Menurut penelitian ini, proyeksi rata-rata tingkat tabungan

penduduk Jepang tidak akan melampaui 5,2 persen dalam sisa tahun pada abad 21.

Dalimunthe (2006) meneliti determinan yang mempengaruhi tabungan

nasional di Indonesia dengan menggunakan OLS dinamis selama kurun waktu

1985-2004. Determinan yang diteliti adalah pertumbuhan ekonomi, suku bunga,

pendapatan perkapita dan pengeluaran pemerintah. Hasil penelitian menunjukkan

bahwa variabel pertumbuhan ekonomi berpengaruh positif dan signifikan. Variabel

tidak signifikan terhadap total tabungan. Sementara itu pengaruh variabel

pengeluaran pemerintah terhadap tabungan nasional adalah negatif dan signifikan.

Darmawan (2006) meneliti tabungan masyarakat antar daerah di Indonesia.

Menurutnya Pendapatan masyarakat yang dicerminkan oleh Produk Domestik

Regional Bruto tetap merupakan determinan pokok dari tabungan masyarakat. Dari

seluruh persamaan estimasi, variabel pendapatan memiliki dampak positif signifikan

terhadap tingkat tabungan masyarakat antar daerah di Indonesia. Determinan

tabungan yang lain yaitu tingkat suku bunga menunjukkan hasil positif meskipun

tingkat signifikansinya rendah. Selain itu peranan faktor demografi dalam

pembentukan tabungan yang diproksi dengan angka beban tanggungan baik usia

muda maupun tua menunjukkan hasil yang sedikit berbeda dengan

penemuan-penemuan terdahulu. Beban tanggungan usia muda ditemukan berdampak negatif

signifikan di berbagai daerah di Indonesia. Beban tanggungan usia muda tidak

berpengaruh terhadap tabungan ditemukan hanya di daerah penghasil migas secara

nasional dan daerah KB penghasil migas. Sementara itu, beban tanggungan usia tua

justru berdampak positif terhadap tabungan di beberapa daerah penghasil migas

secara nasional. Untuk daerah yang bukan penghasil migas, beban tanggungan usia

tua menunjukkan tanda negatif signifikan.

Chun (2006), meneliti tentang pengaruh kebijakan fiskal terhadap tingkat

tabungan nasional di Korea Selatan dengan menggunakan model life – cycle dan

menemukan fakta bahwa dalam jangka panjang ketidakseimbangan dalam anggaran

Nasir dan Khalid (2005) melakukan penelitian tentang faktor penentu tingkat

tabungan di Pakistan dan juga meneliti tentang faktor- faktor yang menentukan

tingkat investasi yang terjadi di Pakistan. Penelitian ini juga menjadi rujukan peneliti

menentukan model dan variabel penelitian yang digunakan dalam tesis ini . Hasil

penelitian mereka menyimpulkan beberapa hal sebagai berikut :

1. Defisit anggaran belanja pemerintah dan investasi pemerintah hasilnya tidak

signifikan dalam menentukan tabungan nasional Pakistan. Tidak terjadi

Equivalensi Ricardian dan tingkat tabungan tidak berhubungan dengan hasil

investasi yang dilakukan pemerintah.

2. Penduduk Pakistan berpenghasilan tinggi cenderung memiliki jumlah tabungan

yang tinggi dan hal ini sesuai dengan teori efek Mckinnon. Penelitian ini juga

menyarankan agar pemerintah berusaha sungguh-sungguh meningkatkan produk

domestik bruto karena fakta menunjukkan pertumbuhan produk domestik bruto

mendorong pertumbuhan tingkat tabungan yang lebih besar. Kondisi tabungan

nasional yang lebih baik akan berpengaruh positif terhadap investasi dan

peningkatan investasi ini pada akhirnya akan meningkatkan produk domestik

bruto.

3. Perilaku tabungan di Pakistan tidak responsif terhadap perubahan tingkat bunga.

Hal ini disebabkan sebagian besar orang menabung hanya untuk mencukupi

kebutuhan mereka di masa depan, misalnya: pendidikan, perkawinan dan

lain-lain. Oleh karena itu diperlukan restrukturisasi perbankan untuk menarik lebih

4. Kiriman uang dari penduduk yang bekerja dari luar negeri mempengaruhi

tabungan secara positif dan signifikan. Perlu dikaji secara mendalam

kebijakan-kebijakan yang lebih efektif dalam menciptakan lapangan pekerjaan bagi

penduduk di luar negeri.

5. Tidak ditemukan efek Harberger-Lawrson-Meltzer dalam kasus tabungan

nasional Pakistan, misalnya: peningkatan neraca perdagangan tidak

mempengaruhi jumlah uang tabungan secara signifikan. Hal ini kemungkinan

disebabkan peninggalan beban hutang di masa lampau.

6. Investasi publik dan asing menghapus efek negatif tingkat bunga yang terjadi

pada investasi swasta. Untuk itu diperlukan penelitian ulang hubungan antara

tingkat bunga dan investasi.

7. Return On Investment (ROI) adalah satu faktor penentu penting dari investasi.

8. Ekspektasi memegang peran penting didalam keputusan investasi. Segala bentuk

ketidakpastian direfleksikan melalui peningkatkan harga (seperti: bahan baku,

biaya energi dan lain-lain) akan mendorong penurunan investasi.

9. Tabungan domestik adalah satu sumber utama investasi, sementara di sisi

lainnya tabungan asing tidak efektif untuk investasi di Pakistan.

10. Pemerintah harus membuat kebijakan-kebijakan untuk mendukung peningkatan

di dalam tabungan domestik daripada meningkatkan kepercayaan asing untuk

berinvestasi.

Gale and Orszag (2004), menemukan hubungan antara defisit anggaran

akan menurunkan tingkat tabungan nasional dan akan meningkatkan tingkat suku

bunga dan dalam jumlah yang signifikan pengaruhnya terhadap perekonomian.

Athukorala dan Sen (2004) menguji faktor - faktor yang menentukan tabungan

masyarakat dalam proses pembangunan berdasarkan pengalaman negara India

periode 1954 - 1998. Metodologi penelitian mencakup estimasi fungsi tingkat

tabungan yang diturunkan dari pemikiran teori siklus hidup dengan memperhatikan

karakteristik struktural dalam pembangunan ekonomi. Penemuan penelitian ini adalah

bahwa tingkat tabungan dan tingkat pertumbuhan pendapatan disposibel bertambah.

Tingkat bunga riil simpanan bank mempunyai dampak yang positif dan signifikan.

Penelitian ini juga menunjukkan bahwa tabungan publik mendesak tabungan privat,

walaupun tidak sesuai proporsinya. Selain itu menurut penelitian ini, kebijakan publik

dapat digunakan untuk mempengaruhi angka tabungan nasional. Variabel lainnya

yang menjadi pertimbangan adalah transfer pendapatan keluar negeri oleh penduduk

asing yang bekerja di India berpengaruh negatif terhadap tabungan swasta.

Attanasio, Picci, dan Scoru (2000), menggunakan contoh dan metoda

ekonometri berbeda, menemukan bahwa pada setiap kasus, pertumbuhan

menyebabkan perubahan dalam tabungan. Mereka juga mengamati hal- hal yang

dapat meningkatkan angka tabungan. Tabungan tidak selalu meningkat sebelum

terjadinya peningkatan dalam pertumbuhan.

Loayza, Schmidt-Hebbel, dan Serven (2000) juga melakukan penelitian

tentang perilaku tabungan yang dihubungkan dengan demografi. Dalam penelitiannya

(young-age and old-age dependency ratio). Kesimpulan dari studi ini sejalan dengan

apa yang diprediksi oleh the life-cycle theory. Penelitian ini membuktikan bahwa

setiap kenaikan sebesar 3,5 persen dalam angka beban tanggungan penduduk usia

muda maka akan menurunkan tabungan masyarakat sebesar 1 (satu) persen.

Masson et al. (1998) meneliti beberapa faktor penentu perilaku tabungan

swasta di negara maju dengan menggunakan data time series dan cross section dalam

jumlah yang besar. Hasil penelitian ini menyarankan bahwa terjadi efek yang

berbanding terbalik dari tabungan swasta terhadap perubahan tabungan publik dan

tabungan luar asing. Hasil penelitian ini juga menunjukan bahwa faktor demografi

dan pertumbuhan adalah faktor penting yang mempengaruhi tabungan swasta.

Selanjutnya tingkat tabungan dan neraca perdagangan memiliki pengaruh yang positif

namun dalam jumlah yang kecil. Peningkatan dalam produk domestik bruto perkapita

akan meningkatkan tabungan pada negara dengan pendapatan rendah, tetapi terjadi

sebaliknya pada negara yang berpendapatan tinggi.

Al-Mohaimeed (1998) melakukan penelitian untuk mengukur fungsi tabungan

negara Arab Saudi dengan menggunakan OLS dinamis dan error correction model

pada periode 1968 - 1996. Hasil penelitian menunjukan yaitu : (1) Arab Saudi hanya

memiliki tingkat efisiensi selama periode 1982-1986; (2) sesuai dengan teori ekonomi

bahwa penghematan pendapatan adalah merupakan faktor yang penting dalam

mempengaruhi tingkat tabungan di Arab Saudi (3) angka kelahiran, dengan tak

diduga-duga, menunjukkan efek positif terhadap tabungan domestik di Arab Saudi;

(5) nilai tukar riil memperlihatkan efek signifikan terhadap tabungan domestik dalam

jangka panjang.

Doménech (1997), penelitiannya bertujuan untuk mengestimasi dan menguji

hipotesis equivalensi Ricardian. Penelitian ini dilakukan dengan menggunakan model

Structural Vector Auto Regressive dan data yang digunakan dalam penelitian ini

adalah dengan menggunakan data panel dari negara-negara Open Economic

Development Countries. Variabel yang terlibat dalam penelitian tersebut adalah

tabungan nasional dan defisit anggaran pemerintah. Keduanya dinyatakan dalam

bentuk rasio terhadap Produk Domestik Bruto. Hasil penelitian tersebut

memperlihatkan bahwa hipotesis Equivalensi Ricardian tidak terjadi pada

negara-negara OEDC yang dimasukkan dalam penelitian tersebut. Hal ini terjadi karena

tabungan swasta ternyata hanya ditutupi dalam jumlah yang relatif kecil (tidak

signifikan) dari berkurangnya tabungan publik. Hasil penelitian ini mendukung

pendapat semakin besar defisit anggaran belanja pemerintah menjadi faktor yang

penting terhadap proses terjadinya kenaikan tingkat suku bunga di era 1980 - 1990.

2.9 Hipotesis Penelitian

Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut :

6. Pertumbuhan ekonomi berpengaruh positif terhadap tabungan nasional

Indonesia, ceteris paribus.

7. Rasio defisit anggaran pemerintah berpengaruh positif terhadap tabungan

8. Rasio ekspor neto berpengaruh positif terhadap tabungan nasional Indonesia,

ceteris paribus.

9. Pertumbuhan pendapatan perkapita berpengaruh positif terhadap tabungan

nasional Indonesia, ceteris paribus.

10.Pertumbuhan Penduduk berpengaruh negatif terhadap tabungan nasional

Indonesia, ceteris paribus.

2.10 Kerangka Pikir Penelitian

Penelitian ini dilakukan untuk mengetahui pengaruh dari variabel independen

terhadap variabel dependen. Beberapa variabel mungkin saja mengalami

multikolinearitas yang akan disesuaikan kemudian untuk mendapatkan model terbaik.

R

Pertumbuhan Ekonomi

Gambar 2.4 : Kerangka Pikir Analisis Faktor-Faktor yang Mempengaruhi Tabungan Nasional di Indonesia

Rasio Defisit Anggaran

Rasio Ekspor Neto Tabungan

Nasional

Pertumbuhan Pendapatan Perkapita

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian dan Waktu penelitian

Penelitian ini dilakukan di Indonesia dimulai Januari 2009. Penelitian ini

dilakukan untuk melihat pengaruh faktor – faktor yang menentukan tabungan

nasional Indonesia.

3.2 Jenis dan Sumber Data

Adapun data yang digunakan penulis adalah data sekunder dalam bentuk data

runtut waktu (time series) dari tahun 1980 sd. tahun 2005 yang berasal dari

publikasi-publikasi resmi, World Bank, UU APBN, Badan Pusat Statistik, Bank Indonesia,

sumber-sumber lain yang dipublikasikan, dan penelitian sebelumnya.

3.3 Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah studi kepustakaan,

dengan analisis data sekunder dari publikasi resmi institusi yang berhubungan dengan

penelitian ini. Adapun data yang digunakan dalam penelitian ini adalah :

3.3.1 Tabungan nasional Indonesia

3.3.2 Pertumbuhan ekonomi Indonesia

3.3.3 Defisit anggaran Indonesia

3.3.4 Ekspor Neto

3.3.6 Pertumbuhan Penduduk

3.4 Analisis data

Analisis data dilakukan dengan cara analisis kuantitatif berupa pengolahan

data yang diperoleh berdasarkan metoda statistik. Dalam pengolahan data ini

digunakan regresi berganda dengan menggunakan metoda Ordinary Least Square

dengan 5 (lima) variabel independen. Model yang digunakan dalam penelitian ini

adalah :

SAV = f (RGDP, BDG, RNE, YpcG, PopG )... (3.1)

Model diatas kemudian dibentuk kedalam persamaan ekonometrika dengan

persamaan regresi linear berganda :

SAV = b0 + b1 RGDP + b2 BDG+ b3RNE+ b4 YpcG + b5PopG +µ ...(3.2)

Menurut Gujarati (2007), model persamaan di atas mengasumsikan bahwa

hubungan antara variabel dependen dan variabel-variabel independennya bersifat

serentak. Artinya variabel-variabel tersebut berada pada satu titik waktu yang sama.

Namun asumsi ini tidak selalu berlaku dalam data deret berkala. Artinya mungkin ada

hubungan tidak serentak atau terlambat (lagged relationship) antara variabel

independen dan variabel dependennya. Sementara itu Manurung (2005) menyatakan

pada analisis regresi data time series, model regresi tidak hanya mencakup nilai

sekarang dari variabel tetapi nilai sebelumnya (lagged). Model regresi seperti ini

autoregressive (dynamic model) yang menjelaskan gambaran jalur waktu atau time

path nilai regressan dan hubungannya dengan nilai sebelumnya.

Memperhatikan uraian di atas, banyaknya nilai keterlambatan dan derajat

kebebasan, penulis memutuskan untuk menggunakan model autoregressive (dynamic

model) sehingga persamaan ekonometrika dengan persamaan regresi linear berganda

(3.2) diubah menjadi :

SAV = b0 + b1 RGDP + b2 BDG+ b3RNE+ b4 YpcG + b5PopG +SAV(-1) +µ ..(3.3)

dimana :

SAV = Tabungan Nasional Indonesia

RGDP = Pertumbuhan Ekonomi Indonesia

BDG = Rasio Defisit Anggaran Pemerintah

RNE = Rasio Ekspor Neto

YpcG = Rasio Pertumbuhan Pendapatan Perkapita

PopG = Rasio Pertumbuhan Penduduk

SAV(-1) = Tabungan Nasional Indonesia periode sebelumnya

µ = Kesalahan pengganggu

3.5 Definisi operasional Variabel

Untuk menyamakan persepsi dalam penulisan ini, maka disajikan beberapa

definisi operasional yang diuraikan sebagai berikut :

3.5.1 Tabungan nasional adalah jumlah tabungan pemerintah dan tabungan

3.5.2 Pertumbuhan ekonomi adalah selisih Produk Domestik Bruto Indonesia harga

konstan tahun ini dikurangi Produk Domestik Bruto Indonesia harga konstan

tahun sebelumnya yang dibagi dengan Produk Domestik Bruto Indonesia

harga konstan tahun sebelumnya dan dinyatakan dalam satuan persen.

3.5.3 Rasio Defisit anggaran adalah defisit keseimbangan primer pada anggaran

pemerintah dibagi dengan Produk Domestik Bruto Indonesia dalam satuan

persen.

3.5.4 Rasio Ekspor Neto adalah total nilai ekspor dikurangi total nilai impor dibagi

dengan Produk Domestik Bruto Indonesia dan dinyatakan dalam satuan

persen.

3.5.5 Pertumbuhan Pendapatan Perkapita adalah kenaikan nilai pendapatan

perkapita tahun ini (Produk Domestik Bruto Indonesia dibagi dengan jumlah

penduduk) dibandingkan dengan nilai pendapatan perkapita tahun sebelumnya

yang dinyatakan dalam satuan persen.

3.5.6 Pertumbuhan penduduk adalah jumlah penduduk tahun ini dikurangi jumlah

penduduk tahun sebelumnya dibagi jumlah penduduk tahun sebelumnya yang

dinyatakan dalam satuan persen.

3.6 Uji Kesesuaian

3.6.1. Uji Koefisien determinasi (R2) dimaksudkan untuk mengetahui kekuatan

variable).

3.6.2. Uji parsial (t-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara parsial. Jika thit > ttabel, maka H0 ditolak dan H1

diterima.

3.6.3. Uji serempak (F-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara serempak. Jika Fhit > Ftabel, maka H0 ditolak dan H1

diterima.

3.7 Pelanggaran Asumsi Klasik

Dalam suatu model regresi ada beberapa permasalahan yang biasa terjadi

dan secara statistik dapat menganggu model yang telah ditentukan, bahkan dapat

menyesatkan kesimpulan yang diambil dari persamaan yang dibentuk. Untuk itu

maka perlu melakukan uji penyimpangan asumsi klasik, yang terdiri dari (Gujarati,

2007) :

3.7.1. Multikolinieritas

Multikolinieritas digunakan untuk menunjukkan adanya hubungan linear

diantara variabel-variabel bebas dalam model regresi. Interpretasi dari persamaan

regresi linier secara implisit bergantung pada asumsi bahwa variabel-variabel bebas

dalam persamaan tidak saling berkorelasi. Bila variabel-variabel bebas berkorelasi

Multikolinieritas dapat dideteksi dengan besaran-besaran regresi yang didapat,

yaitu :

1) Variasi besar (dari taksiran OLS)

2) Interval kepercayaan lebar (karena variasi besar, maka standar error besar

sehingga interval kepercayaan lebar).

3) Uji-t tidak signifikan. Suatu variabel bebas secara substansi maupun secara

statistik jika dibuat regresi sederhana bias tidak signifikan karena variasi besar

akibat kolinieritas. Bila standar error terlalu besar, maka besar pula

kemungkinan taksiran koefisien regresi tidak signifikan.

4) R2 tinggi tetapi tidak banyak variabel yang signifikan dari t-test.

Terkadang nilai taksiran koefisien yang didapat akan mempunyai nilai yang tidak

sesuai dengan substansi sehingga dapat menyesatkan interpretasi.

3.7.2. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara anggota serangkaian

observasi yang diurutkan menurut waktu. Dalam konteks regresi, model regresi linier

klasik mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam

disturbansi. Dengan menggunakan lambang µ secara sederhana dapat dikatakan

model klasik mengasumsikan bahwa unsur gangguan yang berhubungan dengan

observasi tidak dipengaruhi oleh unsur disturbansi atau gangguan yang berhubungan

dengan pengamatan lain yang manapun. Untuk mengestimasi model persamaan

variabel terlambat SAV(-1) tidak berkorelasi. Jika sebaliknya, seperti bisa dilihat,

estimator OLS tidak hanya bias tetapi juga tidak konsisten (Gujarati, 2007).

Untuk mendeteksi adanya autokorelasi dalam model penelitian ini dilakukan

uji Lagrange Multiplier (LM Test). LM Test adalah suatu cara yang dapat digunakan

untuk menguji autokorelasi dengan keberadaan variabel dependen yang diperlamban

dengan menganalisis seberapa baik residu-residu yang diperlamban menjelaskan

residu-residu pada persamaan awal (Sarwoko, 2005). LM Test dilakukan dengan

membandingkan nilai X2hitung dengan X2tabel dengan kriteria sebagai berikut :

1) Jika nilai X2 hitung > X2 tabel , maka hipotesis yang menyatakan tidak ada

autokorelasi dalam model empiris yang digunakan ditolak.

2) Jika nilai X2 hitung < X2 tabel , maka hipotesis yang menyatakan tidak ada

autokorelasi dalam model empiris yang digunakan tidak dapat ditolak.

3.7.3. Normalitas

Asumsi model regresi linier klasik adalah bahwa faktor pengganggu µi

mempunyai nilai rata-rata yang sama dengan nol, tidak berkorelasi dan mempunyai

varian konstan. Dengan asumsi ini, OLS estimator atau penaksir akan memenuhi

sifat-sifat statistik yang diinginkan, seperti ketidakbiasan dan mempunyai varian yang

minimum. Untuk dapat mengetahui normal atau tidaknya faktor pengganggu µi

Menurut Manurung (2005), Uji Jarque-Bera Test adalah asimptosis untuk

sampel besar. Uji ini juga didasarkan pada residual OLS estimator dengan cara

menguji Skweness dan Kurtosis yaitu :

JB=N [ S2 / 6 + (k-3)2 / 24 ]

Di mana S dan K adalah koefisien Skewness dan Kurtosis serta N adalah

jumlah data. Di bawah hipotesis (H0) dinyatakan bahwa residual terdistribusi secara

normal dengan derajat bebas atau df=2. Jika nilai penghitungan (probability) dari

statistik JB cukup rendah atau nilai statistik JB berbeda dengan nol maka hipotesis

yang menyatakan residual terdistribusi secara normal ditolak. Akan tetapi jika nilai

penghitungan (probability) dari statistik JB cukup tinggi atau nilai statistik JB nol

maka hipotesis yang menyatakan residual terdistribusi secara normal tidak ditolak.

3.7.4. Data Stationer

Dalam analisis ekonometrika modern, jika menggunakan data deret waktu

(time series), mensyaratkan data yang digunakan harus stationer. Sebuah data deret

waktu dikatakan stationer jika nilai rata-rata galat sama dengan nol dan nilai varians

(variance) dari peubah yang bersangkutan konstan sepanjang waktu. Uji stationeritas

data penting dilakukan untuk mengetahui apakah terjadi pelanggaran asumsi regresi.

Masalah utama yang terjadi apabila data yang digunakan di dalam analisis regresi

tidak stasioner, nilai dugaan yang dihasilkan menjadi bias (spurious regression),