LAPORAN TUGAS AKHIR

TATA CARA PELAKSANAAN PEMBAYARAN PAJAK

KENDARAAN BERMOTOR PADA KANTOR BERSAMA SAMSAT

UPT BINJAI

O L E H

ZULFADLY NASUTION 072600036

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2010

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU PILITIK

HALAMAN PENGESAHAN

Laporan PKLM ini telah di presentasikan di depan Panitia Penguji Program Studi Diploma III Administrasi Perpajakan

Pada

Hari

:

Tanggal

:

Pukul

:

Tim Majelis Penguji

Tanda Tangan

Ketua : Drs. H. M. Husni Thamrin, M.Si

(

)

Anggota : Drs. H. M. Husni Thamrin, M.Si

(

)

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM DI SETUJUI UNTUK DI PRESENTASIKAN

OLEH

Nama : ZULFADLY NASUTION

NIM : 072600036

Program Studi : Diploma III Administrasi Perpajakan

Judul : Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan

Bermotor Pada Kantor Bersama Samsat UPT Binjai.

Ketua Prodip III Dosen Pembimbing Supervisor Lapangan Adm. Perpajakan

Drs.H.M.H Thamrin Nst, M.Si Drs.H.M.H Thamrin Nst, M.Si Drs.Mutiaraja Nasution NIP:1964010819912021001 NIP:1964010819912021001 NIP: 195512051976031003

Diketahui Oleh: Dekan FISIP USU

NIP:196207031987111001 Prof.Dr.M.Arif Nasution,MA

KATA PENGANTAR

Assalamu’alaikum wr.wb

Dengan segala kerendahan hati, puji dan syukur kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah Nya, sehingga dapat menyelesaikan tugas akhir ini dengan baik.

Pada kesempatan ini penulis akan membahas suatu topik dengan judul “Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Pada Kantor SAMSAT UPT Binjai”.

Adapun penulisan laporan tugas akhir ini di maksudkan untuk memenuhi salah satu syarat mencapai kelulusan bagi mahasiswa Program Diploma III Administrasi Perpajakan FISIP USU.

Dalam penulisan laporan tugas akhir ini penulis menyadari sepenuhnya, masih banyak kekurangan dan kelemahan yang harus di benahi dan hal ini di sebabkan keterbatasan ilmu yang di miliki oleh penulis. Oleh sebab itu, dengan sikap terbuka penulis menerima segala saran dan kritik yang bersifat membangun dari semua pihak.

Untuk itu sudah sepantasnya penulis mengucapkan terima kasih kepada semua pihak atas segala bantuan dan motivasi yang penulis terima dalam menyelesaikan laporan ini, terutama sekali kepada :

1. Bapak Prof. DR. M. Arif Nasution, M,Si selaku Dekan FISIP USU.

2. Bapak Drs. H. M. Husni Thamrin Nasution, M.Si selaku Ketua Jurusan PRODIP III Administrasi Perpajakan FISIP USU.

3. Bapak Drs. Mutiaraja Nasution selaku Kepala Tata Usaha SAMSAT UPT dan sekaligus Supervisor Lapangan yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

4. Terima kasih yang tak terlupakan untuk Ayahanda Syafaruddin Nasution S.sos dan Ibunda Nurizah Lubis yang telah membesarkan, mendidik, memberikan motivasi dan nasehat serta mendoakan penulis dalam menyelesaikan Tugas Akhir ini.

5. Buat kakak dan adik penulis yang paling penulis sayangi, Kak Emma Sari Nasution dan Indra Nasution kalian adalah bagian hidup dan yang terpenting bagi penulis serta Abangda Sari yang membantu penulis dalam pengetikan. 6. Terima kasih kepada Abangda Afrizal Pasaribu Amd yang membantu penulis

atas informasi dan masukan yang sangat penting bagi penulis.

7. Terima kasih kepada keluarga besar penulis, terutama sekali kepada ompung, yang telah mengasuh dan membimbing penulis dari kecil hingga dewasa hingga penulis mengetahui makna kehidupan .

8. Terima kasih kepada kawan-kawan Pengurus IMPROSAJA Periodesasi 2009-2010 yang membantu penulis di dalam pengurusan.

9. Secara khusus pula penulis mengucapkan rasa terima kasih yang sebesar-besarnya kepada Postcity org ( Bg. Ilham, Kak dini Winter, Bg Gelek, Fitrah, Doan, Halim, Jonathan, Dini Summer, Fadly Chebonk, Toing, Dennis, Asrul, Tinus, Mustafa ) penulis tidak akan melupakan semuanya yang mana kita senang dan susah yang pernah kita lalui bersama-sama.

10. Terima kasih kepada Kawan2 Tim Sotoy ( Surya, Bayu, Aiy, Oddy, Agung, Heru, Fadly, Joel, Manto, Jairun, Antoni, Wilman, Dede, Van Halen, Raja, Asmul ) kita terus bermain bola kawan2 yang mana kita sudah pernah menjuarai turnamen di FISIP USU.

11. Buat kawan-kawan TAX 07 A,B,C yang penulis sayangi sorry yaa tidak bisa penulis menyebutnya satu persatu dan terima kasih sudah banyak membantu penulis dalam belajar maupun ujian,

12. Buat adik-adik penulis TAX 08 dan TAX 09 terima kasih sudah memotivasi serta Kita sama-sama belajar terus, karena ilmu yang kita bawa untuk selamanya.

13. Terima kasih kepada Club b’sodara ( Bg Dodis, Bg Iis, Bg Ilham, Bg Rahman, Alm, Faldi, Dede, Fadly, Ari Dan Topik ) kita terus mencari sodara-sodara yang lain, biar mereka ikut dalam pengurusan Club b’sodara.

14. Terima kasih kepada kawan-kawan penulis yang sering nongkrong bareng-bareng (MazTam, uwaQ Ucup, Dede Abdillah, ican Movic, Jacko, Duan, Tino Ubur2, Delcia Septiani, Maelly Pamont, Widdy Sari, Indah Embot) .

Akhir kata penulis mengucapkan Terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini. Harapan penulis semoga laporan tugas akhir ini bisa bermanfaat bagi semua pihak dan mudah-mudahan dapat menambah pengetahuan dan wawasan kita semua.

Wassalamu’alaikum wr.wb

Medan, Juni 2010 Penulis

Zulfadly Nasution

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vi

BAB I PENDAHULUAN A. Latar belakang ... 1

B. Tujuan dan manfaat ... 2

C. Ruang Lingkup ... 5

D. Metode Praktik Kerja Lapangan ... 6

E. Metode Pengumpulan Data ... 7

F. Sistematika Penulisan Laporan ... 8

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA A. Sejarah Singkat Dinas Pendapatan Provinsi Sumatera Utara ... 10

B. Struktur Organisasi ... 12

C. Uraian Tugas Pokok Dan Fungsi ... 13

D. Gambaran Pegawai ... 18

BAB III GAMBARAN DAN DATA OBJEK PAJAK A. Ketentuan ... 21

B. Prosedur Pemungutan Pajak Kendaraan Bermotor ... 25

C. Perincian Penjelasan Persyaratan Kelengkapan Dokumen Pemungutan PKB ... 28

BAB IV ANALISA DAN EVALUASI DATA

A. Mekanisme Pemungutan Pajak Kendaraan Bermotor ... 30

B. Wajib Pajak Yang Menunda Pembayaran Pajak kendaraan Bermotor ... 32

C. Sanksi Penundaan Pembayaran Pajak Kendaraan Bermotor... 34

D. Upaya Untuk Menagih Pembayaran Pajak Kendaraan Bermotor ... 35

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 36

B. Saran ... 37

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1. Wilayah Kerja Kantor Dinas Pendapatan Daerah Provinsi Sumatera Utara Tabel 2. Gambaran Pegawai Dinas Pendapatan Daerah Provinsi Sumatera Utara

Tabel 3. Gambaran Pegawai Honor Dinas Pendapatan Daerag Provinsi Sumatera Utara Tabel 4. Penundaan Pembayaran Pajak Kendaraan Bermotor Dari Tahun 2005-2009

BAB I

PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Bila kita berbicara mengenai pajak, maka ada terdapat dua pihak yang selalu bersinggungan yaitu pemerintah disatu pihak dan masyarakat dipihak lain, dalam rangka mendukung perkembangan otonomi daerah yang nyata dan dinamis serasi dan bertanggung jawab, pembiayaan pemerintah dan pembangunan daerah yang bersumber dari pendapatan asli daerah yang khususnya dari pajak daerah .

Secara umum mungkin pajak masih termasuk yang kurang populer bagi masyarakat di negara manapun, dan mungkin kalau boleh masyarakat tidak membayar pajak, dan seandainya pun membayar pajak agar jumlahnya terkecil. Hal ini bisa dimaklumi Karena pajak merupakan sarana sistematis dari Negara sebagai sumber penerimaan Negara. Walaupun pajak merupakan sarana sistematis dari Negara, namun tidak boleh dilakukan secara semena-mena Karena bisa saja menimbulkan konflik. Baik pemerintah maupun masyarakat mempunyai posisi yang sama kuatnya untuk menentukan bagaimana sebaiknya pajak harus diterapkan, sehingga pemenuhan kewajiban perpajakan, berapa jumlah pajak yang harus dibayar sesuai tarif pajak yang ditentukan berdasarkan Undang-undang Nomor 28 tahun 2007 tentang pajak daerah dan Retribusi daerah.

Sesuai dengan sistem pemerintahan yang berlaku di Negara kita, pajak dikelola oleh pemerintah pusat dan pemerintah daerah. Pajak yang dikelola Pemerintah Pusat merupakan sumber penerimaan Negara ( APBN ). Berdasarkan Undang-undang setiap

masing-masing jenis pajak telah ditetapkan dengan jelas mengenai siapa-siapa yang menjadi subjek pajak dan apa yang menjadi objek pajaknya serta berapa tarif pajak yang berlaku sesuai dengan aturan yang ada .

Dalam hal ini aturan yang ditetapkan dalam Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Kiranya tetap menjadi bahan acuan dasar-dasar dalam membuat peraturan daerah. Dengan Undang-undang tersebut maka pemerintah daerah baik pemerintah provinsi, pemerintah kabupaten / kota telah diberikan wewenang untuk mengatur rumah tangga daerahnya melalui sistem otonomi daerah. Setiap masing-masing daerah tentu berusaha untuk mengisi pundi-pundi anggarannya yang ditetapkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD), diantaranya dari Pendapatan Asli Daerah ( PAD ) dapat berupa Pajak Daerah dan Retribusi Daerah .

Berdasarkan uraian tersebut maka disini penulis merasa tertarik untuk mengadakan praktik dengan judul : “TATA CARA PELAKSANAAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR PADA KANTOR BERSAMA SAMSAT UPT BINJAI”.

B. TUJUAN dan MANFAAT PKLM

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program DIPLOMA III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan PKLM

Adapun yang menjadi tujuan penulis dalam melaksanakan praktik kerja lapangan mandiri (PKLM) ini adalah :

a) Untuk mengetahui usaha-usaha apa saja yang dilakukan oleh pihak fiskus untuk menyadarkan wajib pajak dalam pembayaran pajak kendaraan bermotor.

b) Untuk mengetahui seberapa besar sanksi atau pelaksanaan denda yang diterapkan oleh pihak fiskus .

c) Untuk mengetahui bagaimana cara kerja Dinas Pendapatan Binjai dalam pelaksanaan pembayaran pajak kendaraan bermotor .

2. Manfaat PKLM

Adapun yang menjadi manfaat penulis dalam melaksanakan praktik Kerja Lapangan Mandiri :

a. Bagi mahasiswa :

1) Untuk mengetahui bagaimana tata cara pelaksanaan pembayaran pajak kendaraan bermotor pada kantor samsat dan masalah-masalah apa saja yang dihadapi penulis dalam pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM).

2) Untuk menciptakan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya sangat dibutuhkan ketika memasuki dunia kerja yang sebenarnya.

3) Menambah motivasi untuk belajar mengetahui bagaimana situasi dunia kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli yang siap pakai.

4) Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan secara efisien dan efektif melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

5) Untuk meningkatkan komunikasi maupun pendekatan pada Dinas Pendapatan Binjai khususnya fungsi dan tugas dari Dinas yang bersangkutan.

b. Bagi Instansi :

1) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri ( PKLM ) bagi mahasiswa dituntut sumbangsihnya terhadap instansi baik berupa saran maupun kritikan yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja di lingkungan instansi tersebut.

2) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai dengan bidang ilmu yang ditekuni.

3) Sebagai sarana untuk mempererat hubungan yang positif antara Dinas Pendapatan Binjai khususnya SAMSAT UPT Binjai dengan lembaga pendidikan Program DIPLOMA III Administrasi Perpajakan Universitas Sumatera Utara.

c. Bagi Universitas :

1) Guna mempromosikan sumber daya manusia yang ahli sesuai dengan bidang keahliannya.

2) Guna meningkatkan profesionalisme, memperluas wawasan serta menetapkan pengetahuan dan keterampilan mahasisiwa dalam menerapkan ilmu khususnya dibidang Perpajakan.

3) Memperbaiki pandangan masyarakat terhadap sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara.

4) Membuka interaksi antara dosen dengan instansi pemerintah yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri ( PKLM ).

C. RUANG LINGKUP PKLM

Dalam meningkatkan sumber penerimaan daerah yang menjadi sumber pembangunan daerah dan melalui Dinas Pendapatan Binjai berupa untuk meningkatkan sumber pendanaan daerah yang berasal dari sektor pajak Provinsi khususnya Pajak Kendaraan Bermotor ( PKB ).

Melalui Praktik Kerja Lapangan Mandiri ( PKLM ) yang dilaksanakan di Kantor SAMSAT UPT Binjai, penulis ingin mengetahui objek-objek yang akan diteliti terutama dalam “ TATA CARA PELAKSANAAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR “ melalui kebijakan-kebijakan yang diterapkan Pemerintah Kota Binjai, mengenai perannya sebagai salah satu sumber penerimaan daerah dalam pembiayaan pembangunan daerah, termasuk beberapa masalah berikut : a) Data-data Pajak Kendaraan Barmotor yang telah di bayar, dan dilaksanakan dibagian pembayaran ( DISPENDA ).

b) Bentuk-bentuk sanksi ataupun denda yang akan dikenakan kepada pemilik kendaraan bermotor, dilaksanakan di bagian pembayaran ( DISPENDA ) . c) Masalah atau kekeliruan didalam pelaksanaan pembayaran Pajak Kendaraan Bermotor, dilaksanakan oleh korektor ( DISPENDA ).

d) Persyaratan administrasi yang wajib dipenuhi oleh wajib Pajak Kendaraan

Bermotor ( PKB ) bagi warga yang memiliki atau menguasai kendaraan bermotor, dilaksanakan dibagian pendaftaran ( DISPENDA dan POLRI ).

D. METODE PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

Untuk mendapatkan dan mengumpulkan data serta memperoleh informasi sesuai dengan metode yang digunakan adalah sebagai berikut :

a) Tahap persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pemilihan objek dan lokasi PKLM, pengajuan proposal PKLM dan surat pengantar.

b) Studi Literatur

Pemahaman tentang Pajak Kendaraan Bermotor mulai berbagai sumber-sumber bacaan maupun Undang-undang.

c) Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada instansi yang bersangkutan mengenai objek studi khususnya Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor ( PKB ).

d) Pengumpulan Data

Data primer : Bersumber dari pihak yang memahami tentang Pajak

Kendaraan Bermotor khususnya pada kantor SAMSAT UPT Binjai.

Data sekunder : Bersumber dari buku-buku ilmiah tentang perpajakan, undang-undang perpajakan maupun peraturan daerah yang berkaitan dengan Pajak Kendaraan Bermotor.

e) Analisis dan Evaluasi

Penulis menganalisa dan mengevaluasi data mengenai Tata Cara Pelaksanaan Pembayaran Pajak Bermotor ( PKB ).

E. METODE PENGUMPULAN DATA

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1) Daftar Wawancara ( Interview Guide )

Yaitu dengan melakukan tanya jawab secara langsung dengan pihak terkait mengenai hal-hal yang berhubungan dengan masalah yang diteliti yaitu fiskus sebanyak 4 orang dan wajib pajak sebanyak 4 orang .

2) Daftar Observasi ( Observasi Guide )

Melakukan kegiatan pengamatan langsung tentang objek PKLM yang tujuannya adalah untuk mendapatkan gambaran dari sumber dana yang perlu.

3) Daftar Dokumentasi ( Dokumentasi Guide )

Dengan menggunakan dokumen-dokumen resmi mengenai Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor ( PKB ) .

F. SISTEMATIKA PENULISAN PKLM

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik Kerja Lapangan Mandiri ( PKLM ) adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemilihan dalam penyusunan laporan, tujuan dan manfaat, ruang lingkup, metode praktek, metode pengumpulan data serta sistematika penulisan pelaporan.

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat Dinas Pendapatan Binjai, Struktur Organisasi, uraian tugas pokok dan fungsi gambaran pegawai.

BAB III : GAMBARAN DATA DAN HASIL PKLM

Pada bab ini penulis menguraikan mengenai ketentuan yang mengatur tentang pelaksanaan pembayaran pajak kendaraan bermotor, cara pembayaran pajak kendaraan bermotor ( PKB ) dan lain-lain yang dilakukan selama melakukan praktik kerja lapangan .

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis membahas tentang analisa dan evaluasi data yang diperoleh mengenai Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor .

BAB V : KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukan tentang kesimpulan dan saran-saran mengenai objek PKLM dan permasalahan yang penulis hadapi selama melaksanakan PKLM di lapangan .

DAFTAR PUSTAKA

LAMPIRAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Singkat Dinas Pendapatan Provinsi Sumatera Utara

Pada mulanya, urusan pengelolaan Pendapatan Daerah berada dalam koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan. Berdasarkan Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat I Sumatera Utara No.102/II/GSU tanggal 6 Maret 1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara, Biro Keuangan berubah menjadi Direktorat Keuangan sejak tanggal 16 Mei 1973. Dengan demikian bagian Pajak dan Pendapatan juga berubah bentuk menjadi Sub Direktorat Pendapatan Daerah pada Direktorat Keuangan.

Dengan terbitnya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 No.137/II/GSU (berdasarkan SK Mendagri tanggal 7 November 1974 No. Finmat 7/15/3/74), maka terhitung sejak 1 April 1975, Sub direktorat Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah.

Selajutnya, pada tanggal 1 September 1975 No. KUPD 3/12/43 tentang pembentukan Dinas Pendapatan Daerah Tingkat II di seluruh Indonesia, maka dengan demikian Direktorat Pendapatan Daerah berubah menjadi Dinas Pendapatan Daerah. Semula Pembentukannnya berdasarkan SK Gubernur Kepala Daerah Tingkat I Sumatera Utara No. 143/II/GSU, yang kemudian dikukuhkan dengan Perda Provinsi Sumatera Utara No.4 Tahun 1976, yang mulai berlaku 31 Maret 1976. Setelah Otonomi Daerah, tugas pokok dan fungsi Dinas Pendapatan Daerah diatur pada Perda Provinsi Sumatera Utara No.3 Tahun 2001 tentang Organisasi Dinas-Dinas Daerah Provinsi

Sumatera Utara dan Sk Gubernur Kepala Daerah Tingkat I Sumatera Utara No.060.254.K Tahun 2002.

SAMSAT merupakan singkatan dari ”Sistem Administrasi Manunggal Satu Atap” adalah gabungan tiga instansi yang mempunyai tugas dan fungsi yang berbeda tetapi mempunyai objek dana yaitu kendaraan bermotor yang berdomisili daerah Provinsi Sumatera Utara dengan kode ”BK”

Instansi yang terkait dalam Kantor Bersama Samsat yaitu :

1) Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS POLDA. 2) Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Provinsi.

3) Depatemen Keuangan yaitu : PT. (Persero) Jasa Raharja Cabang Sumatera Utara.

Berdiririnya Kantor Bersama Samsat Merupakan tindak lanjut Surat Keputusan Bersama Tiga Menteri ( Menhankam, Menkeu, Menteri Dalam Negeri ) yang membentuk kerja sama dengan sistem baru yang disebut Sistem Administrasi Manunggal Satu Atap (Online Under Room Operation) dengan tujuan sebagai berikut:

1) Sebagai usaha untuk lebih meningkatkan Pelayanan kepada masyarakat pemilik Kendaraan Bermotor yang berdomisili di Provisi Sumatera Utara.

2) Meningkatkan Pendapatan Provinsi Sumatera Utara melalui penerimaan dari sektor PKB dan penerimaan dari sektor BBN-KB.

3) Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Sumatera Utara yang merupakan Aparat Departemen Keuangan Provinsi Sumatera Utara.

4) Sebagai usaha menyeragamkan tindakan, ketertiban dan kelancaran pengadaan Administrasi Kendaraan Bermotor.

B. Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara.

Dalam rangka untuk memberikan Pendelegasian Wewenang dan Tanggung jawab yang seimbang, maka perlu dibentuk Struktur Organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematis dan terkoordinir.

Berdasarkan Surat Keputusan Gubernur Provinsi Sumatera Utara No.102/II/GSU tanggal 6 Maret 1973 tentang susunan Organisasi dan Tata Kerja Pelaksanaan Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara. Dalam melaksanakan tugasnya Kepala Dinas Pendapatan Daerah, Kepala Bagian Tata Usaha, Kepala Sub Dinas dan Kepala Cabang wajib menerapkan prinsip Koordinasi, Integrasi, Singkronisasi dan Harmonisasi Kerja di lingkungan Dinas Pendapatan. Semua Pejabat Struktur Dinas wajib membangun, memelihara dan membina komunikasi vertical dan komunikasi horizontal serta koordinasi dan kerja sama dengan pihak yang terkait, baik dalam lingkungan Dinas Pendapatan Daerah maupun dengan Instansi lain diluar Dinas Pendapatan Daerah sesuai dengan bidang tugasnya.

Yang menjadi susunan organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara terdiri dari :

1) Kepala Dinas 2) Wakil Kepala Dinas 3) Bagian Tata Usaha 4) Sub Dinas Bina Program

5) Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Diatas Air

6) Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Pajak Bahan Bakar Kendaraan Bermotor.

7) Sub Dinas Restribusi dan Pendapatan lain-lain 8) Sub Dinas Pengendalian dan Pembinaan 9) Unit Pelaksanaan Teknis

10) Kelompok Jabatan Fungsional

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara

Dinas Pendapatan adalah unsur pelaksana Pemerintah Provinsi Sumatera Utara dipimpin oleh seorang Kepala Dinas, berkedudukan dibawah dan bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah untuk mengoptimalkan sumber pemasukan dan sumber dana terhadap Pendapatan Daerah untuk keperluan pembiayaan Pemerintah Daerah maka Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian kewenangan Pemerintah Provinsi dan tugas tersebut adalah dekonsentrasi di bidang pendapatan.

Dalam melaksanakan kegiatannya Dinas Pendapatan Daerah Provinsi Sumatera Utara, mempunyai tugas sebagai berikut:

1) Membantu segala kegiatan-kegiatan dan fungsi Dinas Pendapatan Provinsi Sumatera Utara yang berada di dalam wilayah Kabupaten / Kota yang bersangkutan.

2) Memberi laporan kepada kepala Dinas Pendapatan Provinsi Sumatera Utara dan tembusan disampaikan kepada Kas Daerah Provinsi Sumatera Utara.

3) Memberikan data dan informasi serta saran-saran yang berhubungan dengan upaya Peningkatan Pendapatan Daerah Provinsi Sumatera Utara yang berada di dalam wilayah kerja yang bersangkutan.

4) Menyelesaikan Koordinasi dan kerja sama dengan Bupati / Walikota serta instansi terkait lainnya dalam wilayah kerja yang bersangkutan.

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan struktur organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara, antara lain telah ditentukan Tata Kerja serta tugas di lingkungan Dinas Pendapatan Daerah yang terdiri dari :

1. Kepala Dinas.

Kepala Dinas Pendapatan Daerah mempunyai tugas membantu Gubernur dalam melaksanakan kewenangan otonomi, tugas dekonsentrasi dan tugas pembantu di bidang pendapatan.

Untuk melaksanakan tugas dan fungsi Tata Kerja Dinas Pendapatan Daerah, Kepala Dinas dibantu oleh :

a) Wakil Kepala Dinas. b) Kepala Bagian Tata Usaha. c) Kepala Sub Dinas Bina Program.

d) Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kenderaan Diatas Air. e) Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah / APU dan Pajak Bahan Bakar Kendaraan Bermotor. f) Kepala Sub Dinas Retribusi

g) Kepala Sub Dinas Pengendalian dan Pembinaan

2. Wakil Kepala Dinas.

Wakil Kepala Dinas Pendapatan mempunyai tugas membantu Kepala Dinas dalam melaksanakan kewenangan otonomi, tugas dekonsentrasi dan tugas pembantu di bidang pendapatan.

3. Kepala Bagian Tata Usaha.

Kepala Bagian Tata Usaha mempunyai tugas membantu Kepala Dinas di bidang Kepegawaian, Keuangan, Umum dan Perlengkapan, Organisasi dan Hukum.

4. Kepala Sub Dinas Bina Program.

Kepala Sub Dinas Bina Program mempunyai tugas membantu Kepala Dinas dalam bidang Perencanaan dan Pengembangan, Penyuluhan, Monitoring, Evaluasi dan Pelaporan.

5. Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Diatas Air ( PKB-KDA ).

Kepala Sub Dinas Pajak Kendaraan Bermotor dan Kendaraan Diatas Air ( PKB-KDA )mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan penanganan sengketa keberatan, pembukua n, dan pelaporan pajak kendaraan berrmotor dan kendaraan diatas air.

6. Kepala Sub Dinas Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah / Air Permukaan Umum ( PPP-ABT / APU ) dan Pajak Bahan Bakar Kendaraan Bermotor ( BB-KB ).

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, sengketa dan keberatan serta pembukuan dan pelaporan Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah / Air Permukaan Umum dan Pajak Bahan Bakar Kendaraan Bermotor.

7. Kepala Sub Dinas Retribusi dan Pendapatan lain-lain.

Mempunyai tugas membantu Kepala Dinas dalam bidang teknis Retribusi, Bagi Hasil Pajak dan Bukan Pajak (BHP-BP) dan pendapatan lain-lain, pembukuan dan pelaporan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Retribusi dan pendapatan lain-lain di bantu oleh :

a) Kepala Seksi Teknis Retribusi

b) Kepala Seksi Bagi Hasil Pajak dan Bukan Pajak c) Kepala Seksi Penerimaan lain-lain

d) Kepala Seksi Pembukuan dan Pelaporan 8. Kepala Sub Dinas Pengendalian dan Pembinaan

Mempunyai tugas membantu Kepala Dinas dalam bidang pengendalian keuangan, material, pengendalian aparat pelaksanaan dan Pembina teknis administrasi pendapatan.

Untuk melaksanakan tugas dan fungsi tersebut, Kepala Sub Dinas Pengendalian dan Pembina dibantu oleh :

a) Kepala Seksi Keuangan dan Material

b) Kepala Seksi Pengendalian Aparat Pelaksana c) Kepala Seksi Teknis Administrasi Perpajakan.

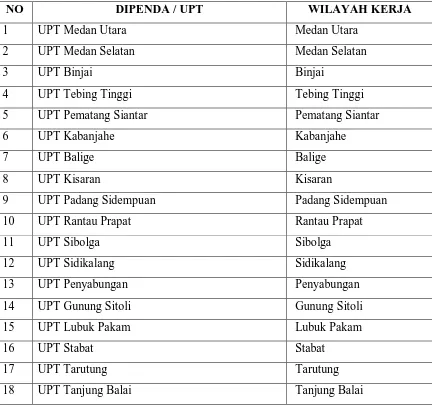

TABEL 1

Wilayah Kerja Kantor Pendapatan Daerah Dinas Provinsi Sumatera Utara. Penulis hanya membatasi penelitian di UPT Binjai.

NO DIPENDA / UPT WILAYAH KERJA

1 UPT Medan Utara Medan Utara

2 UPT Medan Selatan Medan Selatan

3 UPT Binjai Binjai

4 UPT Tebing Tinggi Tebing Tinggi

5 UPT Pematang Siantar Pematang Siantar

6 UPT Kabanjahe Kabanjahe

7 UPT Balige Balige

8 UPT Kisaran Kisaran

9 UPT Padang Sidempuan Padang Sidempuan

10 UPT Rantau Prapat Rantau Prapat

11 UPT Sibolga Sibolga

12 UPT Sidikalang Sidikalang

13 UPT Penyabungan Penyabungan

14 UPT Gunung Sitoli Gunung Sitoli

15 UPT Lubuk Pakam Lubuk Pakam

16 UPT Stabat Stabat

17 UPT Tarutung Tarutung

18 UPT Tanjung Balai Tanjung Balai

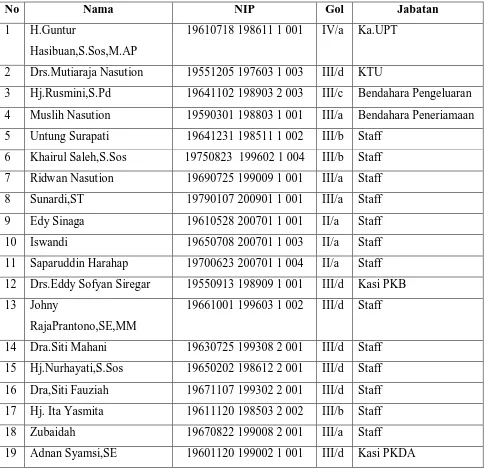

Gambaran Pegawai Dinas Pendapat Daerah Tingkat I Provinsi Sumatera Utara

Secara umum Gambaran dari pada pegawai Dinas Pendapatan Provinsi Sumatera Utara dapat digambarkan sebagai berikut :

TABEL 2

No Nama NIP Gol Jabatan

1 H.Guntur

Hasibuan,S.Sos,M.AP

19610718 198611 1 001 IV/a Ka.UPT

2 Drs.Mutiaraja Nasution 19551205 197603 1 003 III/d KTU

3 Hj.Rusmini,S.Pd 19641102 198903 2 003 III/c Bendahara Pengeluaran 4 Muslih Nasution 19590301 198803 1 001 III/a Bendahara Peneriamaan 5 Untung Surapati 19641231 198511 1 002 III/b Staff

6 Khairul Saleh,S.Sos 19750823 199602 1 004 III/b Staff 7 Ridwan Nasution 19690725 199009 1 001 III/a Staff 8 Sunardi,ST 19790107 200901 1 001 III/a Staff 9 Edy Sinaga 19610528 200701 1 001 II/a Staff 10 Iswandi 19650708 200701 1 003 II/a Staff 11 Saparuddin Harahap 19700623 200701 1 004 II/a Staff 12 Drs.Eddy Sofyan Siregar 19550913 198909 1 001 III/d Kasi PKB 13 Johny

RajaPrantono,SE,MM

19661001 199603 1 002 III/d Staff

14 Dra.Siti Mahani 19630725 199308 2 001 III/d Staff 15 Hj.Nurhayati,S.Sos 19650202 198612 2 001 III/d Staff 16 Dra,Siti Fauziah 19671107 199302 2 001 III/d Staff 17 Hj. Ita Yasmita 19611120 198503 2 002 III/b Staff 18 Zubaidah 19670822 199008 2 001 III/a Staff

19 Adnan Syamsi,SE 19601120 199002 1 001 III/d Kasi PKDA

20 Hj.Fatmawati,SE 19540706 197812 2 001 III/d Kasi PPL 21 Agustina Harahap 19700305 199007 2 001 III/a Staff

22 H.Rajuddin Abbas,S.Sos 19560420 198003 1 005 III/d Kasi Retrebusi 23 H.Drs.Ishaq Harahap 19620214 198611 1 001 III/d Kasi ABT/APU

24 T.M.Syaiful 010086465 III/c Staff

25 Effendi Simatupang 19551125 199103 1 001 III/a Staff 26 Armansyah 19640830 199303 1 003 II/d Staff

Selain dari pegawai di atas tersebut Dinas Pendapatan Binjai dibantu juga dengan pegawai honor yang bekerja setiap hari kerja di Dinas Pendapatan Binjai.

TABEL 3

NO NAMA PHL/PTT

1 Rasyid PHL

2 M.Syafri PHL

3 Emma Sary Nasution PHL

4 Irfansyah PHL

5 Effendy Nasution PHL

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Ketentuan

Sebelum membahas lebih jauh mengenai Pajak Kendaraan Bermotor (PKB) ada baiknya dahulu kita mengetahui apa arti pajak yang sebenarnya. Pengertian Pajak Menurut Prof. Dr. Rachmat Sumitro, SH dalam bukunya ” Dasar-dasar Hukum Pajak adalah Sebagai berikut: Pajak adalah iuran rakyat kepada Kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (Kontraprestasi ), yang langsung dapat ditunjukkan dan digunakan untuk membayarkan pengeluaran umum.

Berdasarkan kewenangan pemungutan pajak, maka pajak terbagi atas dua bagian yakni Pajak Pusat dan Pajak Paerah.

Pajak Daerah adalah : Iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan Perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan Pemerintah Daerah dan pembangunan Daerah.

Pajak Daerah sebagai salah satu Pendapatan Asli Daerah (PAD) memegang peranan penting dalam rangka membiayai urusan rumah tangga daerah, baik dalam pelaksanaan tugas-tugas umum pemerintah maupun pembangunan. Dapat dikatakan penting karena tanpa pajak daerah, maka otonomi daerah tidak dapat terselenggara secara nyata dan bertanggung jawab. Oleh karena itu, sudah sewajarnya pemerintah daerah secara terus menerus mengadakan pemikiran untuk meningkatkan Pendapatan Asli Daerah terutama disektor pajak dan retribusi daerah.

Diantara sumber Pendapatan Asli Daerah yang berasal dari sektor pajak daerah yang cukup penting dan potensial adalah Pajak Kendaraan (PKB) karena banyak menunjang pembiayaan daerah terutama pada Provinsi Sumatera Utara.

Sebagaimana diketahui bahwa terhadap pemungutan Pajak Kendaraan Bermotor (PKB) dilakukan aparat pemungut Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Daerah Provinsi Sumatera Utara, sedangkan penyelesaian Surat Tanda Nomor Kendaraan (STNK) dilakukan oleh Aparat Kepolisian dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas (SWDKLLJ) oleh PT. Asuransi Kerugian Jasa Raharja. Sebelum dilakukan Sistem Administrasi Manunggal Di Bawah Satu Atap (SAMSAT) kegiatan pembayaran PKB dilakukan sendiri di Kantor Dinas Pendapatan Daerah Tingkat I dan Cabang-cabang Dinas, begitu juga dengan penyelesaian Surat Tanda Nomor Kendaraan dan Pembayaran sumbangan wajib dana kecelakaan lalu lintas jalan ditempat yang berbeda pula sehingga hal ini tidak memberikan pelayanan yang baik bagi pemilik kendaraan bermotor, karena memerlukan waktu yang cukup lama dan biaya yang tidak sedikit jumlahnya.

Di sampinag keadaan seperti tersebut di atas yang dapat menjadi penghambat dalam usaha memberikan pelayanan kepada pemilik kendaraan bermotor, juga dapat menjadi penghambat dalam usaha meningkatkan penerimaan dari sektor PKB yaitu tidak ada keseragaman dalam cara memungut Administrasi dan besar tarif PKB yaitu tidak ada keseragaman dalam cara memungut Administrasi dan besar tarif PKB dan SWDKLLJ yang berlaku secara nasional diseluruh Indosneia. Hal ini yang berkaitan dengan STNK adalah karena penelitian ulang dilakukan 5 tahun sekali, maka dapat

mengakibatkan segi pengamanan terhadap pemilik kendaraan bermotor kurang dapat terjamin.

Untuk mengatasi masalah-masalah di atas tersebut, maka perlu diciptakan suatu ”Sistem Administrasi” yang dapat menjamin tercapainya usaha-usaha pemerintah dalam meningkatkan pelayanan kepada masyarakat pemilik kendaraan bermotor yang sekaligus pula menjamin usaha meningkatkan penerimaan daerah khususnya dari sektor PKB dan SWDKLLJ.

Atas dasar tersebut di atas maka pemerintah membuat suatu kebijakan tentang masa berlakunya tahun pajak kendaraan bermotor dan tahun pembayaran SWDKLLJ dengan masa berlakunya penelitian ulang STNK yaitu satu tahun sekali.

Adapun kebijaksanaan pemerintah dimaksud dituangkan dalam Surat Keputusan bersama Menteri Pertahanan Keamanan / Panglima Angkatan Bersenjata, Menteri Keuangan dan Menteri Dalam Negeri Nomor POL.KEP 13 / XII / 76.KEP / 1693 / MK / IV / 12 / 1976. Dan Nomor 311 Tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah Tingkat I, Komando Kepolisian dan Aparat Departemen Keuangan dalam rangka Peningkatan Pelayanan kepada masyarakat serta Peningkatan Pendapatan Khususnya mengenai pajak-pajak Kendaraan Bermotor tertanggal 28 Desember 1976.

Adapun isi keputusan bersama yang dijadikan pedoman dalam pelaksanaan Sistem Administrasi Manunggal Di Bawah Satu Atap di seluruh Indonesia sebagai berikut:

1) Dalam rangka pelayanan kepada pemilik kendaraan bermotor dan meningkatkan pajak daerah, kerja sama antara Aparat Pemerintah Daerah

Tingkat I, Aparat Komando Daerah Kepolisian dan Aparat Departemen Keuangan seluruh Indonesia harus ditingkatkan.

2) Penelitian Ulang STNK (Surat Tanda Nomor Kendaraan Bermotor) dilakukan setiap tahun oleh Kepolisia Negara.

3) Berlaku masa tahun pajak kendaraan bermotor dan tahun pembayaran dana kecelakaan lalu lintas jalan, sama dengan masa berlakunya penelitian ulang STNK yaitu satu tahun.

4) Menginstruksikan kepada Gubernur Kepala Daerah Tingkat I Seluruh Indonesia. Kepala Kepolisian Negara Republik Indonesia Daerah Komando Tingkat I dan Direktur Utama Perum Asuransi Kerugian Jasa Raharja untuk melaksanakan keputusan bersama ini, serta selanjutnya atas pedoman ini dituangkan dalam naskah kerja sama untuk mewujudkan sistem admistrasi manunggal di bawah satu atap.

5) Guna tercapainya tujuan pelaksanaan Surat Keputusan Bersama ini di pandang perlu Aparat Departemen Dalam Negeri, Aparat Departemen Keuangan dilingkungan pusat memberikan Pembina dan Bimbingan lanjutan kepada aparat daerah.

6) Pelaksanaan ketentuan-ketentuan yang dimaksud dalam surat keputusan bersama lebih lanjut akan diatur secara bersama-sama ataupun oleh masing-masing Instansi di Tingkat I.

7) Segala pembiayaan yang diperlukan untuk pembinaan dan bimbingan dibebankan pada pembiayaan subsidi / perimbangan keuangan Daerah Otonomi.

Sebagai tindak lanjut dari surat keputusan tersebut, maka Menteri Dalam Negeri telah mengeluarkan Surat Edaran Nomor 16 Tahun 1977 tentang pedoman petunjuk pelaksanaan Sistem Administrasi Manunggal Di Bawah Satu Atap dalam pengeluaran STNK, pembayaran PKB dan SWDKLLJ.

Maksud dan tujuan dikeluarkannya surat edaran Menteri Dalam Negeri tersebut adalah selain untuk memenuhi ketentuan yang ada dalam surat keputusan bersama, juga dijadikan pedoman / petunjuk pelaksanaan Sistem Administrasi Manunggal Di Bawah Satu Atap di Seluruh Indonesia.

A. Prosedur Pemungutan Pajak Kendaraan Bermotor

Sistem Administrasi Manunggal Di Bawah Satu Atap Prosedur Pemungutan Pajak Kendaraan Bermotor berdasarkan Sistem Satu Atap yang di kaitkan dengan Pendaftaran, Pengeluaran dan Penelitian Ulang STNK sekaligus dengan pembayaran SWDKLLJ.

1. Tata Cara Pemungutan Pajak Daerah

Pemungutan adalah suatu rangkaian dari perhimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai pada kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetoran.

Pemungut pajak daerah pada umumnya tidak dapat di berikan kepada pihak ke tiga. Pajak daerah di pungut berdasarkan penetapan Kepala Daerah atau dengan kata lain di bayar sendiri oleh wajib pajak, wajib pajak yang membayar pajaknya sendiri dengan mengunakan surat Keputusan Pajak Daerah (SKPD) yang di keluarkan oleh Kepala Daerah atau pejabat yang di tunjuk.

2. Proses Pemungutan PKB / BBN-KB

A) Pendaftaran

Dalam hal ini yang harus dilakukan wajib pajak adalah : - Pengambilan Formulir SPPKB

- Pengisian Formulir SPPKB - Pendaftaran Berkas

- Menyampaikan berkas pada petugas checking

B) Penelitian Berkas

Dalam tahapan ini yang harus dilakukan adalah sebagai berikut : - Chec persyaratan dan kelengkapan berkas

- Pendaftaran ( Entry )

- Menyampaikan berkas kepada bagian penetapan C) Penetapan

Yang dilakukan pada bagian penetapan ini adalah sebagai berikut : - Membuat perhitungan dan penetapan ( pembukuan )

- Membuat nomor kohir

- Mencek ketetapan tanda lembar SKPD

- Menyampaiakan berkas pada korektor ( final cheking )

D) .Final Cheking ( korektor )

Yang dilakukan oleh bagian final cheking ( korektor ) adalah dengan melakukan Hal-hal sebagai berikut :

- Meneliti kebenaran

- Meneliti data pajak dalam ketetapan PPKB / BBN-KB E) Pembayaran

Pada bagian pembayaran Pajak yang menjadi tanggung jawab dari hasil pembayaran pajak yang dibayarkan oleh wajib pajak adalah dengan melakukan hal-hal sebagai berikut :

- Menerima pembayaran dari wajib pajak ( loket ) - Membukukan hasil penerimaan

- Menyampaikan SKPD pada loket Embossing STNK

- Menyetorkan hasil penerimaan kasir kepada Bendaharawan ( PKKP ) - Menyampaikan berkas belum bayar penagihan

F) Penagihan

Yang menjadi tugas dibagian penagihan ini adalah sebagai berikut : - Menghimpun dan membukukan berkas tunggakan pajak

- Membuat dan menyampaikan Surat Tagihan Pajak yang belum mendaftar dan yang menunggak kepada wajib pajak

- Membuat penetapan denda tunggakan pajak bagi hasil pajak yang menyelesaikan tunggakan.

G)Pelaporan

Pada tahap ini yang dilakukan adalah dengan melakukan hal-hal sebagai berikut: - Mempersiapkan laporan target dan realisasi penerimaan

- Laporan permintaan pemakaian SPT / SKPD dan pemakaian formulir lainnya - Setoran Bank

- Laporan tunggakan dan laporan lainnya.

Dalam hal mengenai pendaftaran kendaraan akibat mutasi sama saja dengan proses pendaftaran sebelum mutasi, yang berarti sama seperti proses pendaftaran. Perincian penjelasan mengenai persyaratan kelengkapan dokumen yang di penuhi sebagai berikut.

1. Pendaftaran Pertama Kendaraan Bermotor yang Baru

Dalam hal ini yang harus dilakukan wajib pajak adalah :

A) Mengisi formulir SPPKB (surat Pendataan dan Pendaftaran Kendaraan Bermotor)

B) Identitas :

Untuk Perorangan : tanda jati diri yang sah + 1 lembar foto copy bagi yang berhalangan melampirkan surat kuasa bermaterai.

Untuk Badan Hukum : Salinan Akte pendirian + 1 lembar foto copy, keterangan domisili, surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta dicap Badan Hukum yang bersangkutan.

Untuk Instansi Pemerintah ( termasuk BUMN dan BUMD ) : Surat tugas / surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta cap instansi yang bersangkutan.

C) Faktur

D) Sertifikat uji tipe atau buku tanda bukti lulus uji berkala, sertifikat NIK dan tanda pendaftaran tipe.

E) Kendaraan bermotor yang mengalami perubahan bentuk harus melampirkan surat keterangan dari perusahaan Karoseri yang mendapat izin.

F) Surat keterangan bagi kendaraan bermotor angkutan umum, yang telah memenuhi persyaratan.

G) Bukti hasil pemeriksaan fisik kendaraan bermotor.

2. Pengesahan STNK Setiap Tahun

Persyaratannya :

A) Mengisi formulir SPPKB yang sekaligus berfungsi sebagai persyaratan tidak terjadi perubahan spesifikasi Kendaraan Bermotor.

B) Instansi :

Untuk Perorangan : tanda jati diri yang sah, bagi yang berhalangan melampirkan surat kuasa bermaterai.

Untuk Badan Hukum : Salinan Akte pendirian surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta dicap Badan Hukum yang bersangkutan. Untuk Instansi Pemerintah ( termasuk BUMN dan BUMD ) : Surat tugas / surat kuasa bermaterai dan di tanda tangani oleh pimpinan serta cap instansi yang bersangkutan.

C) STNK asli D) BPKB asli

E) Bukti pelunasan PKB / BBN_KB dan SWDKLLJ ( SKPD yang telah di validasi ) tahun terakhir.

BAB IV

ANALISA DAN EVALUASI DATA

A. Mekanisme Pemungutan Pajak Kendaraan Bermotor.

1) Dasar Hukum Pungutan PKB dan BBN-KB.

a) UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. b) PP No. 65 Tahun 2001 tentang Pajak Daerah.

c) Perda Provinsi Sumatera Utara No. 3 Tahun 2002 tentang PKB d) Perda Provinsi Sumatera Utara No. 4 Tahun 2002 tentang BBN-KB

2) Pengelolaan Pungutan PKB / BBN-KB pada UPT dilaksanakan melalui kewenangan pada SAMSAT yang unsur terdiri dari Polri Ditlantas, Pemprovsu (Dipendasu) dan PT. Jasa Raharja.

3) Dasar Hukum Mekanisme Pungutan PKB / BBN-KB pada Kantor Samsat. a) Inber Menhankam, Mendagri dan Menteri Keuangan No. INS / 03 / M /

1999, No. 29 Tahun 1999 dan No. 6 / MK.014 / 1999 tentang pelaksanaan SAMSAT dan Penerbitan STNK, TNKB, TCKB dan Pungutan PKB, BBN-KB serta SWDKLLJ.

b) SKB Kapolri, Dirjen Pemum dan OTDA dan Dirut PT. Jasa Raharja No.SKEP/ 06 / X / 1999, No. 973-1228, dan SKEP / 02 / X / 1999 tentang Pedoman Tatalaksana SAMSAT dalam Penerbitan STNKB, STCKB, TNKB, TCKB dan Pungutan PKB, BBN-KB serta SWDKLLJ.

Sesuai dengan tujuan dari Praktik Kerja Lapangan Mandiri ( PLKM ), Penulis laksanakan dikantor bersama SAMSAT UPT Binjai dalam rangka untuk mengetahui tentang apa yang menjadi pokok permesalahan dalam penelitian ini, akan tetapi untuk menjelaskannya penulis menguraikannya berdasarkan data-data yang telah dikumpulkan secara kualitatif disertai dengan penjelasan yang objektif dan sistematis.

Pajak Kendaraan Bermotor dikenakan setahun sekali atau setahun kedepan dari masa berlakunya Pajak tesebut dan tidak dibenarkan pembayaran Pajak Kendaraan Bermotor dua tahun atau lebih.

Untuk menghitung Pajak Kendaraan Bermotor didasarkan / berpedoman kepada nilai jual Kendaraan Bermotor ( NJKB ) yang ditetapkan dengan peraturan Mendagri No. 29 Tahun 2009 tentang Penghitungan Dasar Pengenaan PKB dan BBN-KB. Kemudian dalam menghitung pajak tersebut dikenakan tarifnya 1,5%, jadi 1,5% x NJKB.

Contoh :

Merk / Type : Toyota kijang KF 80 long Jenis / Model : Mini Bus

Tahun / cc : 2004 / 1781 cc NJKB : Rp. 82.000.000

Pajak setahun = 1,5 % x Rp. 82.000.000 = Rp. 1.230.000

Maka Pajak Kedaraan Bermotor tersebut 1 Tahun sebesar Rp. 1.230.000

Selanjutnya penulis kemukakan bahwa apabila menyangkut / wajib Pajak Kendaraan Bermotor terlambat membayar sesuai masa berlaku / jatuh tempo dikenakan sanksi berupa denda sebesar 2 % sebulan.

B. Masih banyaknya wajib pajak yang menunda atau tidak membayar pajak

Kendaraan Bermotor tepat waktu.

Berdasarkan hasil penelitian yang dilakukan penulis di Kantor SAMSAT UPT Binjai, maka penulis akan menyajikan beberapa tabel yang berhubungan dengan Penundaan Pembayaran Pajak Kedaraan Bermotor dari Tahun Anggaran 2005 sampai dengan Tahun Anggaran 2009. Adapun tabel-tabel tersebut adalah sebagai berikut:

TABEL. DATA

TAHUN 2005 TAHUN 2006 TAHUN 2007 TAHUN 2008 TAHUN 2009

SP MB JLH SP MB JLH SP MB JLH SP MB JLH SP MB JLH 367 161 528 431 204 635 531 320 851 672 604 1276 104 39 143

Berdasarkan uraian tabel yang disajikan di atas terlihat jelas bahwa dari tahun anggaran 2005-2009 masih banyak wajib Pajak yang menunda pembayaran pajak kendaraan bermotornya. Dalam masing-masing tahun anggaran yang bersangkutan wajib pajak selalu mencoba mengadakan penundaan pembayaran Pajak Kendaraan Bermotor.

Sehingga penundaan pembayaran pajak kendaraan bermotor sudah selalu ditemukan dalam pembayaran pajak kendaraan bermotor. Dan dengan adanya

penunggakan pembayaran pajak kendaraan bermotor tersebut akan mempengaruhi peningkatan pendapatan daerah khusunya pajak kendaraan bermotor. Sehingga memperkecil penundaan pembayaran pajak kendaraan bermotor yang menjadi sumber penerimaan daerah demi berjalannya pembangunan daerah tersebut.

Dengan adanya masalah tersebut maka disini penulis mencoba untuk meneliti lebih dalam mengenai hal-hal apa saja yang menyebabkan wajib pajak menunda pembayaran pajak kendaraan bermotor tersebut. Dan berdasarkan penilitian yang dilakukan oleh penulis yaitu dengan melakukan wawancara langsung wajib pajak maka dapat disimpulkan yang menjadi alasan wajib pajak adalah sebagai berikut:

1) Karena keadaan ekonomi di Negara kita yang tidak stabil sehingga penghasilan wajib pajak kendaraan bermotor semakin melemah.

2) Adanya penundaan pembayaran pajak kendaraan bermotor karena pembelian kendaraan bermotor sudah lama dilakukan sehingga kendaraan tersebut sudah tua dan penghasilan dari kendaraan tersebut sudah sedikit jadi uang untuk membayar pajak kendaraan bermotor tidak terpenuhi.

3) Adapun kebutuhan yang harus dipenuhi terlebih dahulu adalah kebutuhan primer si wajib pajak, sehingga hutang pajak tersebut tidak dapat dilaksanakan dengan baik.

4) Wajib Pajak yang bersangkautan sudah pindah alamat dan tidak memberitahukan alamat yang baru kepada pihak Fiskus sehingga wajib pajak harus mengurus kembali BBN (Bea Balik Nama).

Dari uraian di atas dapat diketahui alasan wajib pajak menunda pembayaran pajak kendaraan bermotornya. Maka dapat disimpulkanbahwa penundaan pembayaran pajak kendaraan bermotor yang dilakukan wajib pajak karena alasan-alasan tertentu.

C. Sanksi yang Diterapkan Pada Wajib Pajak yang Tidak Membayar Pajak

Kendaraan Bermotor Tepat Pada Waktunya.

Sanksi yang diterapkan merupakan usaha untuk memotivasi wajib pajak agar membayar pajak kendaraan bermotornya tepat pada waktunya. Semakin lama penunggakan yang dilakukan oleh wajib pajak maka semakin besar sanksi yang dikenakan terhadap wajib pajak tersebut sehingga dalam pembayaran pajak kendaraan bermotor tidak terlepas dari sanksi-sanksi yang diterapkan. Karena dengan adanya sanksi yang tegas maka setiap wajib pajak berusaha semaksimal mungkin untuk memenuhi kewajibannya sebagai wajib pajak.

Walaupun dengan demikian penerapan sanksi tersebut masih banyak wajib pajak yang masih menunda pembayaran pajak kendaraan bermotornya. Dalam kasus seperti ini pihak Fiskus berusaha untuk memperkecil wajib pajak yang menunda pembayaran pajak kendaraan bermotornya.

Adapun penerapan sanksi yang ditetapkan oleh kantor Samsat Sumatera Utara terhadap wajib pajak yang menunda pembayaran pajak kendaraan bermotor adalah tidak berbeda dengan penerapan sanksi terhadap jenis-jenis pajak daerah lainnya. Dan dalam penerapan sanksi pajak kendaraan bermotor juga selalu berdasarkan ketentuan-ketentuan yang ada yaitu sebesar 2 % dari jumlah pajak yang terhutang ditambah dengan pajak terhutang dalam tahun yang bersangkutan.

Contoh :

Tuan A menunda pajaknya selama 12 bulan dan pajak yang terhutang adalah : 12 bulan x 2% x Rp. 81.000 = Rp. 19.440

Rp. 81.000 + Rp.19.440 = Rp. 100.400

Maka besarnya pajak terhutang Tuan A adalah sebesar Rp. 100.400

Adapun tujuan penerapan sanksi terhadap pajak kendaraan bermotor untuk mendorong agar setiap wajib pajak kendaraan bermotor melaksanakan pembayaran pajaknya dengan tepat waktu setiap tahunnya yang akan dapat memperbesar pajak terhutang.

Namun dengan demikian penerapan sanksi tersebut selalu bertujuan untuk menambah pendapatan daerah demi berlangsungnya pembiayaan dan pembangunan yang telah kita rencanakan.

D. Upaya yang dilakukan untuk menagih / piutang Pajak Kendaraan Bermotor

1) Melakukam Razia Pajak Kendaraan Bermotor 2) Mengadakan Bus SAMSAT keliling

3) Mengirim surat pernyataan kepada wajib pajak yang menunggak.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari penelitian yang penulis lakukan dan telah di jelaskan pada Bab-bab sebelunya, maka dalam bab ini penulis dapat mengambil beberapa kesimpulan serta memberikan saran-saran tentang pembayaran Pajak Kendaraan Bermotor (PKB) sebagai hasil akhir dari keseluruhan dari Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan di kantor SAMSAT UPT Binjai adalah sebagai berikut :

1) Pajak Kendaraan Bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor roda dua atau lebih serta gandengannya dan di gerakan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah sumber daya energi menjadi tenaga gerak kendaraan bermotor yang bersangkutan.

2) Persentase penundaan pembayaran Pajak Kendaraan Bermotor dalam satu tahun anggaran adalah 8,3 % ( kendaraan ) dari 1.373 kendaraan. 3) Persentase penundaan pembayaran pajak kendaraan bermotor dalam lima

tahun anggaran adalah 8,5 % ( kendaraan ) dari 6.866 kendaraan.

4) Penundaan pembayaran pajak kendaraan bermotor yang dilakukan oleh wajib pajak di karenakan alasan-alasan tertentu yang menyangkut ekonomi dan pindahnya tempat tinggal wajib pajak.

5) Sistem penerapan sanksi yang di tegaskan oleh fihak fiskus adalah bertujuan untuk memperkecil jumlah wajib pajak yang menunda

pembayaran pajak kendaraan bermotor serta mendorong wajib pajak untuk tidak menunda pembayaran pajaknya.

6) Dari apa yang dibahas di atas dan berdasarkan hal-hal tersebut di atas, masih di rasakan dari pemilik kendaraan bermotor dalam pemilihan kewajiban pajaknya dapat di katakana rendah.

B. SARAN

Sebagai hasil akhir dari isi laporan ini, penulis juga mempunyai saran-saran yang mungkin dapat bermanfaat dalam memotivasi Dinas Pendapatan Daerah Provinsi Sumatera Utara maupun untuk Program Studi Diploma III Administrasi Perpajakan. Adapun saran-saran yang dapat penulis berikan dari hasil pengamatan penulis selama melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

1) Bagi atasan termasuk Kepala Kantor SAMSAT UPT Binjai hendaknya selalu memberikan motivasi atau dorongan agar menindak lanjuti Proses Pembayaran Pajak Kendaraan Bermotor yang tidak tepat waktu.

2) Bagi pihak Instansi (pegawai atau petugas) pemungut Pajak Kendaraan Bermotor hendaknya dapat memberikan masukan atau dorongan kepada masyarakat agar menyadari kewajiban pajaknya.

3) Agar meningkatkan frekwensi razia secara rutin di lapangan sehingga masyarakat lebih mengingat akan pemenuhan kewajibannya.

4) Memberikan penjelasan kepada Wajib Pajak tentang Pajak Kendaraan Bermotor dan perannya dalam pembangunan Daerah Media Masa.

5) Untuk mendorong dan memotivasi agar Wajib Pajak Kendaraan Bermotor membayar tepat waktu diberi sedikit kelonggaran berdasarkan alasan-alasan yang di terima dan kenyataan di dalam lapangan.

6) Dalam memberikan pelayanan, pihak Instansi hendaknya tidak pilih kasih sehingga tidak terjadi ketidakadilan antara masyarakat menengah ke bawah dengan masyarakat menengah ke atas.

7) Pelaksanaan Pemungutan Pajak Kendaraan Bermotor dilakukan secara tegas dan proses penundaan harus di selesaikan dengan secepat mungkin. 8) Hendaknya Program Studi Diploma III Administrasi Perpajakan

meningkatkan kerja sama Kantor / Instansi untuk dapat menjalin hubumgan sehingga Kantor dan Instansi tersebut dapat mendukung Program PKLM serta meningkatkan kualitas SDM di Sumatera Utara. 9) Agar memberikan penjelasan kepada wajib pajak mengenai uraian

tentang prosedur pembayaran PKB dan peranan tentang masyarakat.

DAFTAR PUSTAKA

Mardiasmo, 2008, Perpajakan, andi Yogyakarta

Mitra wacana Media, 2007, Undang-undang Pajak, Jakarta Resmi Siti, 2008, Perpajakan 1, Salemba Empat, Jakarta

Sugianto, 2008, Pajak dan Retribusi Daerah, Gramedia Widisarana, Indonesia, Jakarta Undang –Undang nomor 28 tahun 2007 Tentang Pajak Daerah dan Retribusi Daerah Undang-undang nomor 33 tahun 2004 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah

Peraturan Pemerintah nomor 65 tahun 2001 Tentang Pajak Daerah

Peraturan Daerah nomor 3 tahun 2002 Tentang Pajak Kendaraan Bermotor dan Kendaraan di atas Air

STRUKTUR ORGANISASI DAN TATA KERJA UPT DIPENDA PROVSU BINJAI

KADIS PENDASU

KEPALA UPT

KASI ABT / APU KASI

PENDPATAN LAIN-LAIN

KASI RETRIBUSI KASI

PKDA KASI

PKB

KASUBAG TATA USAHA