DAFTAR PUSTAKA

Anthony, Robert N., Vijay Govindarajan, 2005. Management Control System. Jakarta: Salemba Empat.

Direktorat Jenderal Pajak Departemen Keuangan Republik Indonesa. Pedoman Penagihan Pajak.

Erlina, 2011. Metodologi Penelitian. Medan: USU Press.

Erwis, Nana Adriana, 2012. Efektivitas Penagihan Pajak Dengan Surat Teguran dan

Surat Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Makassar Selatan. Jurnal Akuntansi. Universitas Hassanudin

Makassar.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariative dengan SPSS. Semarang: BP UNDIP.

Irigandi. 2014. Pengaruh Penagihan Pajak dengan Surat Paksa Terhadap Pencairan

Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama Kayu Agung.

Skripsi. Fakultas Ekonomi Tridinanti Palembang.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2014. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi. Medan.

Paseleng, Agustinus., Agus T. Poputra, Steven J. Tangkuman, 2013. Efektivitas

Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Manado. Jurnal Akuntansi. Universitas Sam Ratulangi Manado.

Peraturan Menteri Keuangan Republik Indonesia Nomor: 68/PMK.03/2010 sebagaimana telah diubah dengan PMK Nomor: 197/PMK.03/2013 tentang Batasan Pengusaha Kecil

Pitnawati, 2009. Efektivitas Pelaksanaan Penagihan Aktif Dalam Pencairan

Tunggakan Pajak Pada KPP Pasar Minggu. Jurnal Akuntansi. Universitas

Islam Negeri Syarif Hidayatullah, Jakarta.

Suandy, Erly, 2011. Hukum Pajak. Jakarta: Salemba Empat.

Tampubolon, Karianton, 2013. Praktek, Gugatan, dan Kasus-Kasus Pemeriksaan

Undang-undang pasal 18 ayat 1 UU No. 6 tahun 1983 sebagaimana telah diubah dengan UU No.9 tahun 1994 dan UU No. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa.

Undang-Undang Nomor 19 tahun 1997 tentang Penagihan Pajak sebagaimana telah diubah dengan Undang-Undang Nomor 19 tahun 2000.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Velayati, Mala Rizkika., Siti Ragil Handayani, Achmad Husaini, 2013. Analisis

Efektivitas dan Kontribusi Tindakan Penagihan Pajak Aktif dengan Surat Teguran dan Surat Paksa Sebagai Upaya Pencairan Tunggakan Pajak. Jurnal

Administrasi Bisnis. Universitas Brawijaya.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitan dengan metode kuantitatif karena

pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan

prosedur statistik (Erlina, 2011:12-14). Jenis penelitian adalah penelitian asosiatif

dengan hubungan kausal karena merupakan penelitian yang bertujuan untuk

mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih dan

mempunyai hubungan yang bersifat sebab-akibat antara satu variabel (independen)

mempengaruhi variabel yang lain (dependen).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP) Medan Kota,

Medan, Sumatera Utara. Waktu penelitian dimulai dari bulan April 2015 sampai

dengan penelitian skripsi ini diselesaikan.

3.3 Definisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen

yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasikan ke

dalam penelitian (Erlina, 2011:48). Dengan definisi operasional, peneliti dapat

3.4 Pengukuran Variabel

3.4.1 Variabel Dependen dan Variabel Independen

Variabel dependen atau variabel terikat merupakan variabel yang

tidak bebas, menjadi perhatian utama dalam sebuah pengamatan, dijelaskan

atau dipengaruhi oleh variabel independen (Erlina, 2011:36)

sedangkanvariabel independen atau variabel bebas merupakan variabel yang

mempengaruhi variabel dependen atau penyebab variasi bagi variabel

dependen (Erlina, 2011:37).

Sesuai dengan judul penelitian ini yaitu, “Analisis Pengaruh Surat

Teguran, Surat Paksa Dan Surat Perintah Melakukan Penyitaan (SPMP)

Terhadap Efektvitas Penagihan Pajak (Studi Kasus Pada Kantor Pelayanan

Pajak Medan Kota)” maka variabel dependen dalam penelitian ini adalah

efektivitas penagihan pajak sedangkan variabel independen dari penelitian ini

adalah Surat Teguran, Surat Paksa dan Surat Perintah Melakukan Penyitaan

(SPMP).

3.5 Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang

berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang

Populasi pada penelitian ini adalah data sekunder berupa jumlah Surat

Teguran, Surat Paksa, serta Surat Perintah Melaksanakan Penyitaan yang

diterbitkan oleh Kantor Pelayanan Pajak (KPP) Medan Kota yang ditujukan

baik kepada Wajib Pajak Orang Pribadi, Wajib Pajak Orang Pribadi

Pengusaha Tertentu (OPPT), Wajib Pajak Orang Pribadi Selain Pengusaha

Tertentu (OPSPT), maupun Wajib Pajak Badan atas PPh Pasal 21, PPh Pasal

22, PPh Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Final (4 ayat 2), PPh Pasal

15, PPN, PPnBM, serta PBB.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. Teknik penentuan sampel dalam penelitian ini

dilakukan dengan metode purposive sampling. Menurut Jogiyanto (2004: 79)

dalam Edginarda (2012) pengambilan sampel menggunakan metode

purposive sampling dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat

berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu.

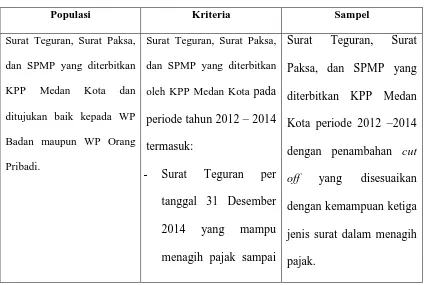

Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

Surat Teguran, Surat Paksa, serta Surat Perintah Melaksanakan Penyitaan

yang diterbitkan oleh KPP Medan Kota pada periode tahun 2012 – 2014

untuk menagih pajak baik WP Badan maupun WP Orang Pribadi ; termasuk

- Surat Teguran yang diterbitkan per tanggal 31 Desember 2014 yang

mampu menagih pajak sampai pada tanggal 21 Januari 2015.

- Surat Paksa yang diterbitkan per tanggal 31 Desember 2014 yang

mampu menagih pajak sampai pada 2 x 24 jam setelah surat tersebut

diterbitkan.

- Surat Perintah Melaksanakan Penyitaan (SPMP) yang diterbitkan per

tanggal 31 Desember 2014 disertai tindakan penyitaan pada tanggal

tersebut.

Secara ringkas populasi dan sampel dapat dilihat lebih lanjut pada

Tabel 3.1.

Tabel 3.1

Populasi Kriteria Sampel

Surat Teguran, Surat Paksa,

dan SPMP yang diterbitkan

KPP Medan Kota dan

ditujukan baik kepada WP

Badan maupun WP Orang

Pribadi.

Surat Teguran, Surat Paksa,

dan SPMP yang diterbitkan

oleh KPP Medan Kota pada

periode tahun 2012 – 2014

termasuk:

- Surat Teguran per

tanggal 31 Desember

2014 yang mampu

menagih pajak sampai

Surat Teguran, Surat

Paksa, dan SPMP yang

diterbitkan KPP Medan

Kota periode 2012 –2014

dengan penambahan cut

off yang disesuaikan dengan kemampuan ketiga

jenis surat dalam menagih

pada tanggal 21 Januari

2015.

- Surat Paksa per tanggal

31 Desember 2014

yang mampu menagih

pajak sampai pada 2 x

24 jam dari surat

tersebut diterbitkan.

- SPMP per tanggal 31

Desember 2014 disertai

tindakan penyitaan

pada tanggal tersebut.

3.6 Metode Pengumpulan Data 3.6.1 Metode Telaah Kepustakaan

Tahap awal dari penelitian ini, penulis menggunakan metode pengumpulan data Studi Kepustakaan (Library Research) untuk memperoleh

data sekunder berupa landasan teori yang berkaitan dengan penelitian ini.

Pengumpulan data Studi Kepustakaan (Library Research) dilakukan dengan

pajak, artikel perpajakan, jurnal perpajakan, peraturan perundang-undangan

perpajakan, dan bahan lain seperti surat kabar, internet serta media massa

yang memiliki relevansi dengan penelitian yang akan dilakukan.

3.6.2 Metode Dokumentasi

Metode ini dilakukan untuk memperoleh data, mempelajari serta

menggunakan catatan-catatan yang tersusun dalam arsip Penagihan pada KPP

Medan Kota yang berkaitan dengan penelitian meliputi laporan penagihan

aktif berupa laporan penyampaian Surat Teguran, Surat Paksa, Surat Perintah

Melakukan Penyitaan (SPMP) dan laporan pencairan tunggakan pajak pada

KPP Medan Kota periode 2012 – 2014 atas PPh Pasal 21, PPh Pasal 22, PPh

Pasal 23, PPh Pasal 25, PPh Pasal 26, PPh Final (4 ayat 2), PPh Pasal 15,

PPN, PPnBM, serta PBB yang ditujukan baik kepada WP Badan maupun WP

Orang Pribadi.

3.7 Metode Analisis 3.7.1 Uji Asumsi Klasik 3.7.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model

regresi, variabel dependen, variabel independen, ataupun keduanya

mempunyai distribusi normal atau tidak dengan menggunakan P-Plot. Model

regresi yang baik adalah distribusi data normal atau mendekati normal.

Error of Skewness atau bisa juga dengan melihat rasio antara Kurtosis dengan Standart Error of Kurtosis. Ukuran yang digunakan yaitu apabila nilai rasio

berada pada rentangan antara -2 sampai dengan 2 maka dapat dikatakan

bahwa variabel yang diteliti terdistribusi secara normal.

3.7.1.2 Uji Multikolinieritas

Menurut Erlina (2011:103) multikolinearitas adalah keadaan dimana

terdapat hubungan linear atau korelasi antara masing-masing variabel

independen dalam model regresi. Adanya hubungan yang linier antarvariabel

independen akan menimbulkan kesulitan dalam memisahkan pengaruh

masing-masing variabel independen terhadap variabel dependennya. Oleh

karena itu kita harus benar-benar dapat menyatakan, bahwa tidak terjadi

adanya hubungan linier diantara variabel-variabel independen tersebut.

Penilaian uji multikolinearitas dapat menggunakan koefisien

signifikansi yang dibandingkan dengan nilai alpha yang ditetapkan dalam

penelitian. Output harga koefisien significance dapat dipilih salah satu yaitu

uji dua sisi (two tailed) atau satu sisi (one tailed). Apabila koefisien

signifikansi lebih besar daripada alpha maka tidak terjadi multikolinearitas

diantara variabel independen yang satu dengan lainnya.

3.7.1.3 Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk mengetahui apakah

variasi residual absolut sama atau tidak sama untuk semua pengamatan atau

pengganggu di dalam penelitian mempunyai varian yang sama atau tidak. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik adalah homokedastisitas atau tidak terjadi

heterokedastisitas.

Uji heterokedastisitas dapat menggunakan koefisien signifikansi

(probabilitas). Output harga koefisien significance dapat dipilih salah satu

yaitu uji dua sisi (two tailed) atau satu sisi (one tailed). Koefisien signifikansi

nilai probabilitas harus dibandingkan dengan tingkat alpha yang ditetapkan

dalam penelitian (peneliti menetapkan alpha 5%). Apabila koefisien

signifikansi lebih besar daripada alpha maka tidak terjadi heterokedastisitas

pada data.

3.7.1.4 Autokorelasi

Autokorelasi merupakan suatu kondisi di mana terdapat korelasi atau

hubungan antar pengamatan atau observasi, baik itu dalam bentuk observasi

deret waktu atau observasi cross-section. Jika terdapat autokorelasi dalam

sebuah penelitian maka varians tidak minimum dan uji-t tidak dapat

digunakan karena dapat memberikan kesimpulan yang salah.

Salah satu cara yang digunakan untuk mendeteksi ada atau tidaknya

autokorelasi adalah dengan Uji Durbin Watson (DW Test). Pengambilan

Jika hipotesis nol (H0) menyatakan bahwa tidak ada serial autokorelasi

yang positif, maka:

1. d < dl : Menolak H0

2. d > dl : Tidak menolak H0

3. dl ≤ d ≤ du: Pengujian tidak meyakinkan

3.7.2 Uji Hipotesis

3.7.2.1 Analisis Regresi Linier Berganda

Metode analisis data yang digunakan untuk menguji hipotesis dari

penelitian ini adalah metode regresi linier berganda, yaitu metode analisis

data yang digunakan untuk mengetahui seberapa besar pengaruh variabel

indepeden terhadap variabel dependennya yang dilakukan baik secara

kuantitatif dengan bantuan statistik. Adapun rumus persamaan regresinya

adalah sebagai berikut:

Y = a + b1x1 + b2x2 + b3x3 + e

Keterangan:

Y = Variabel Dependen ( Efektivitas Penagihan Pajak )

x1 = Variabel Independen ( Surat Teguran )

x2 = Variabel Independen ( Surat Paksa )

x3 = Variabel Independen ( Surat Perintah Melakukan Penyitaan )

e = Error yang ditolerir ( 5% )

b1,b2,b3 = Koefisien regresi

3.7.2.2 Uji Koefisien Determinasi (R2)

Untuk menguji seberapa jauh kemampuan model penelitian dalam

menerangkan variabel dependen (goodness- fit), yaitu dengan menghitung

koefisien determinasi (adjusted R2). Semakin besar adjusted R2 suatu variabel independen, maka menunjukkan semakin dominan pengaruh variabel

independen terhadap variabel dependen. Nilai R2 yang telah disesuaikan adalah antara nol dan sampai dengan satu. Nilai adjusted R2 yang mendekati satu berarti kemampuan variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen sangat kecil.

Apabila terdapat nilai adjusted R2 bernilai negatif, maka dianggap bernilai nol.

3.7.2.3 Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang dimaksud dalam penelitian secara simultan merupakan

penjelas yang signifikan terhadap variabel dependen. Pengujian dilakukan

dengan level signifikansi 0,05 atau α = 5%. Pengambilan keputusan dilakukan

a. Jika nilai F hitung < F tabel, maka berarti bahwa secara simultan variabel

independen bukan merupakan penjelas yang signifikan terhadap variabel

dependen.

b. Jika nilai F hitung > F tabel, maka koefisien regresi bersifat signifikan, dan

secara simultan variabel independen merupakan penjelas yang signifikan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Kota 4.1.1 Sejarah Singkat Berdirinya KPP Pratama Medan Kota

Kantor Pelayanan Pajak pada masa penjajahan belanda bernama

Belasting, yang kemudian berubah setelah kemerdekaan Republik Indonesia

menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor

Inspeksi Pajak dengan induk organisasinya adalah Direktorat Jenderal Pajak.

Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah

menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi

Pajak Kisaran. Untuk memudahkan dan meningkatkan kualitas pelayanan

kepada masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat,

maka didirikanlah Kantor Inspeksi Pajak Medan Timur. Dalam rangka

meningkatkan kualitas pelayanan pajak kepada masyarakat, maka dibuatlah

perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang

berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor

yang diganti nama menjadi Kantor Pelayanan Pajak, sekaligus mendirikan

Kantor Pelayanan Pajak Bumi dan Bangunan. Berdasarkan pada Keputusan

Menteri Keuangan Republik Indonesia Nomor 758/KMK.01/1993

tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah

Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan

Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota

Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia

Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor

Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota

Medan menjadi enam wilayah kerja,yaitu:

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi

wilayah :

b. Kecamatan Medan Tembung

c. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Barat

b. Kecamatan Medan Sunggal

c. Kecamatan Medan Petisah

d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi

wilayah :

a. Kecamatan Medan Kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Johor

d. Kecamatan Medan Amplas

e. Kecamatan Medan Area

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup

meliputi wilayah :

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Medan Binjai, dengan ruang lingkup meliputi

wilayah :

a. Kota Binjai

b. Kabupaten Langkat

KPP Medan Kota adalah institusi pemerintah yang mempunyai tugas

pokok dalam menyelenggarakan urusan perpajakan. KPP Pratama Medan Kota

berada di gedung Direktorat Jenderal Pajak Kantor Wilayah SUMUT I lantai III

di jalan sukamulia no. 17 A Medan. Adapun sejarah singkat dari KPP Pratama

Medan Kota sebagai berikut:

1. KPP Medan Kota merupakan pecahan dari KPP Medan Timur yang

berdasarkan:

a. Keputusan Menteri Keuangan Republik Indonesia Nomor

b. 443/KMKK/01/2001 tanggal 23 Juli 2001

c. Keputusan Menteri Keuangan Republik Indonesia Nomor

Berdasarkan penjelasan sejarah KPP Medan Kota, KPP Medan Kota

berganti nama menjadi KPP Pratama Medan Kota pada tanggal 27

Mei 2008 sesuai dengan Peraturan Menteri Keuangan Nomor:

131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen

Keuangan yang telah diubah terakhir dengan Peraturan Menteri

Keuangan Nomor: 54/PMK.01/2007 dan berdasarkan Peraturan

Menteri Keuangan Nomor: 132/PMK.01/2006 tentang Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana

telah di ubah dengan Peraturan Menteri Keuangan nomor:

67/PMK.01/2008.

4.1.2 Visi Dan Misi KPP Pratama Medan Kota

Peningkatan kepatuhan wajib pajak di KPP Pratama Medan Kota

merupakan tujuan KPP Pratama Medan Kota untuk peningkatan penerimaan

pajak di KPP Pratama Medan Kota. Peningkatan kepatuhan wajib pajak tersebut,

maka Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai

pedoman bagi setiap Kantor Pelayanan Pajak.

Adapun visi dan misi tersebut sebagai berikut:

VISI

“Menjadi institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien, dan dipercaya

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan

undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.”

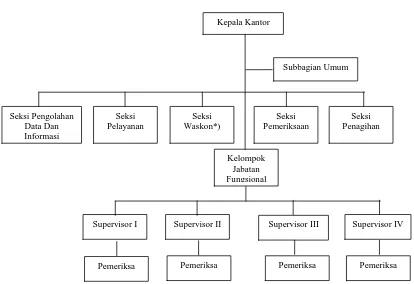

4.1.3 Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi yang digunakan KPP Pratama Medan Kota adalah

struktur organisasi lini (garis) dan staf yang berada di bawah koordinasi

Kepala Kantor Wilayah 1 Direktorat Jenderal Pajak Sumatera Bagian

Utara.Seluruh Pegawai dalam lingkungan KPP Pratama Medan Kota adalah

Pegawai Negeri Sipil yang seluruhnya ada di bawah naungan Departemen

Keuangan Republik Indonesia.

Adapun struktur organisasi KPP Pratama Medan Kota tersebut adalah

sebagai berikut:

a. Pimpinan yaitu Kepala Kantor

b. Pembantu Pimpinan yaitu Kepala Sub Bagian Umum

c. Pelaksana yaitu sejumlah Kepala Seksi, yang terdiri dari:

1. Kasi Ekstensifikasi

2. Kasi Pengolahan Data dan Informasi (Kasi PDI)

3. Kasi Pelayanan

4. Kasi Pengawasan dan Konsultasi I (Kasi Waskon I)

5. Kasi Pengawasan dan Konsultasi II (Kasi Waskon II)

7. Kasi Pengawasan dan Konsultasi IV (Kasi Waskon IV)

8. Kasi Pemeriksaan

9. Kasi Penagihan

d. Kelompok Jabatan Fungsional, terdiri dari:

1. Supervisor I

2. Supervisor II

3. Supervisor III

4. Supervisor IV

Sesuai dengan informasi di atas, struktur organisasi KPP Pratama

Medan Kota dapat dibuatkan bagan seperti pada Gambar 4.1 berikut:

Gambar 4.1

*Terdapat 4 (empat) Seksi Wakson KPP Pratama Medan Kota

5 Uraian Tugas Pokok Kepegawaian

Adapun uraian tugas pokok Pegawai pada Kantor Pelayanan Pajak

Pratama Medan Kota adalah sebagai berikut:

a. Tugas Kepala KPP Pratama Medan Kota adalah melaksanakan

kewenangan di bidang perpajakan dan melakukan koordinasi dengan

seluruh pihak yang terkait.

b. Tugas Kepala Sub Bagian Umum: Kasubbag Umum mempunyai tugas

melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga.

c. Tugas Kepala Seksi (Kasi) adalah melaksanakan kegiatan ekstensifikasi

perpajakan, pelayanan, pengolahan data dan informasi perpajakan,

pengawasan dan pemeriksaan serta penagihan pajak.

1. Kasi Ekstensifikasi mempunyai tugas untuk urusan penambahan

jumlah Wajib Pajak terdaftar dan perluasan objek pajak.

2. Kasi Pengolahan Data dan Informasi (PDI) mempunyai tugas

melakukan urusan pencarian, pengurusan serta pengolahan data dan

informasi, pembuatan monografi pajak, penggalian potensi

perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-filing serta penyiapan laporan kinerja.

3. Kasi Pelayanan mempunyai tugas untuk melakukan penetapan dan

dan berkas perpajakan, penerimaan dan pengolahan Surat

Pemberitahuan dan surat Wajib Pajak lainnya, penyuluhan

perpajakan, pelaksanaan registrasi Wajib Pajak serta pelaksanaan

kerjasama perpajakan.

4. Kasi Pengawasan dan Konsultasi I (Waskon I), Kasi Pengawasan dan

Konsultasi II (Waskon II), Kasi Pengawasan dan Konsultasi III

(Waskon III), Kasi Pengawasan dan Konsultasi IV (Waskon IV)

masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan/ himbauan kepada

Wajib Pajak dan konsultasi teknis pajak, penyusunan profil Wajib

Pajak, analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib

Pajak dalam rangka melakukan intensifikasi serta melakukan evaluasi

hasil banding.

5. Kasi Pemeriksaan mempunyai tugas melakukan urusan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan, aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

6. Kasi Penagihan mempunyai tugas untuk urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan

7. Kelompok Jabatan Fungsional mempunyai tugas untuk melakukan

kegiatan sesuai jabatan masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

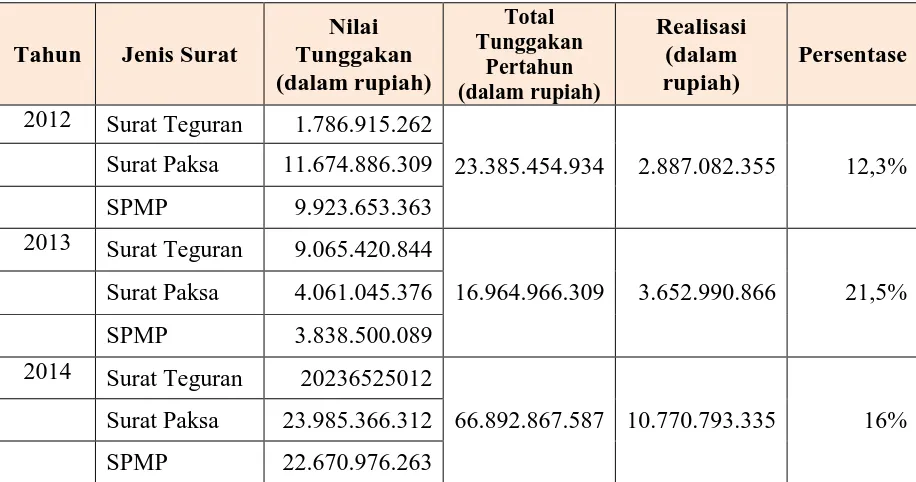

4.2Tunggakan Pajak Serta Realisasi Penerimaan Pajak

Berdasarkan data yang diberikan oleh Seksi Penagihan KPP Medan Kota

pada tahun 2012, KPP Medan kota mampu menagih sekitar 12,3% dari nilai

tunggakan yang ada pada Surat Teguran, Surat Paksa serta SPMP yang

diterbitkan. Dimana realisasi pada tahun tersebut adalah Rp. 2.887.082.355 dari

total tunggakan sebesar Rp. 23.385.454.934, pada tahun 2013 nilai tunggakan

pada Surat Teguran, Surat Paksa serta SPMP yang diterbitkan menurun menjadi

Rp. 16.964.966.309 namun realisasi penagihan pajak meningkat menjadi Rp.

3.652.990.866 sehingga persentase pencapaian target meningkat menjadi 21,5%.

Pada tahun 2014 nilai tunggakan melejit sampai dengan angka Rp.

66.892.867.587 namun realisasi penagihan pajak hanya Rp. 10.770.793.335 Atau

Tabel 4.1

Tahun Jenis Surat

Nilai

2012 Surat Teguran 1.786.915.262

23.385.454.934 2.887.082.355 12,3% Surat Paksa 11.674.886.309

SPMP 9.923.653.363

2013 Surat Teguran 9.065.420.844

16.964.966.309 3.652.990.866 21,5% Surat Paksa 4.061.045.376

SPMP 3.838.500.089

2014 Surat Teguran 20236525012

66.892.867.587 10.770.793.335 16%

Surat Paksa 23.985.366.312

SPMP 22.670.976.263

sumber: Data Seksi Penagihan yang diolah oleh penulis

Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk menegur

atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya. Pada

tahun 2012, KPP Medan Kota menerbitkan sebanyak 625 lembar Surat Teguran

yang ditujukan baik kepada WP Badan maupun WP Orang Pribadi. Nilai

keseluruhan dari Surat Teguran yang diterbitkan pada tahun tersebut adalah

sebesar Rp. 1.786.915.262. Pada tahun 2013 terjadi peningkatan jumlah Surat

Teguran yang diterbitkan menjadi 850 lembar yang nilai keseluruhannya adalah

Rp. 9.065.420.844 , dan pada tahun 2014 lembar dari Surat Teguran yang

diterbitkan menurun menjadi 773 namun nilainya meningkat dari tahun

sebelumnya menjadi Rp. 20.236.525.007. Secara ringkas dapat dilihat pada tabel

Tabel 4.2

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 253 1.107.435.838

Triwulan II 177 345.839.999

Triwulan III 34 54.757.015

Triwulan IV 161 278.882.410

Total 625 1.786.915.262

2013 Triwulan I 113 1.206.658.127

Triwulan II 130 1.389.957.836

Triwulan III 257 2.734.653.806

Triwulan IV 350 3.734.151.075

Total 850 9.065.420.844

2014 Triwulan I 363 9.526.219.020

Triwulan II 146 3.838.555.198

Triwulan III 230 6.085.950.786

Triwulan IV 34 785.800.003

Total 773 20.236.525.007

sumber: Laporan Seksi Penagihan yang diolah oleh penulis

Surat Paksa adalah lanjutan dari penagihan aktif jika dalam 21 hari Wajib

Pajak masih belum melunasi utang pajaknya setelah Surat Teguran diterbitkan.

Berdasarkan data yang diberikan, pada tahun 2012, KPP Medan Kota

menerbitkan sebanyak 288 lembar Surat Paksa yang ditujukan baik kepada WP

Badan maupun WP Orang Pribadi. Nilai keseluruhan dari Surat Paksa yang

diterbitkan pada tahun tersebut adalah sebesar Rp. 11.674.886.309. Pada tahun

2013 terjadi peningkatan jumlah Surat Paksa yang diterbitkan menjadi 353

lembar yang nilai keseluruhannya menurun dari tahun sebelumnya yaitu sebesar

diterbitkan kembali meningkat menjadi 797 lembar yang nilai keseluruhannya

adalah Rp. 23.985.366.312. Secara ringkas dapat dilihat pada tabel 4.3.

Tabel 4.3

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 52 1.226.612.114

Triwulan II 10 246.518.339

Triwulan III 17 356.903.715

Triwulan IV 209 9.844.852.141

Total 288 11.674.886.309

2013 Triwulan I - -

Triwulan II 46 534.914.162

Triwulan III 130 1.497.348.429

Triwulan IV 177 2.028.783.144

Total 353 4.061.045.735

2014 Triwulan I 48 693.158.594

Triwulan II 239 7.136.151.844

Triwulan III 295 6.197.576.553

Triwulan IV 215 9.958.479.321

Total 797 23.985.366.312

sumber: Laporan Seksi Penagihan yang diolah oleh penulis

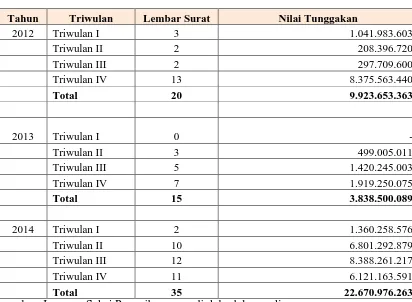

Surat Perintah Melakukan Penyitaan (SPMP) adalah lanjutan penagihan

aktif dari Surat Paksa. Jika dalam 2 x 24 jam setelah Surat Paksa diterbitkan

Wajib Pajak masih belum membayar pajaknya maka dapat dilakukan penyitaan

dengan SPMP. Pada tahun 2012, KPP Medan Kota menerbitkan sebanyak 20

lembar SPMP yang ditujukan baik kepada WP Badan maupun WP Orang

Pribadi. Nilai keseluruhan dari SPMP yang diterbitkan pada tahun tersebut adalah

menjadi 15 lembar yang nilai keseluruhannya adalah Rp. 3.838.500.089, dan

pada tahun 2014 lembar dari SPMP meningkat menjadi 33 lembar, yang nilai

keseluruhannya adalah Rp. 22.670.976.263. Secara ringkas dapat dilihat pada

tabel 4.4.

Tabel 4.4

Tahun Triwulan Lembar Surat Nilai Tunggakan

2012 Triwulan I 3 1.041.983.603

sumber: Laporan Seksi Penagihan yang diolah oleh penulis

4.3Hambatan Dalam Pencairan Utang Pajak

Dalam pelaksanaan tugasnya untuk menagih utang pajak, seksi

penagihan KPP Medan Kota juga menghadapi kendala atau hambatan.

lingkungan KPP. Berikut peneliti akan membahas mengenai

hambatan-hambatan yang dialami dalam penagihan utang pajak yang dialami oleh jurusita

KPP Medan Kota.

a. Hambatan dari luar (eksternal)

Hambatan ini pada umumnya berasal dari Wajib Pajak (WP)

yang tidak bekerja sama dengan baik dengan fiskus dimana mereka

tidak meng-update informasi baik itu perubahan mengenai tempat

tinggal, maupun nomor telepon yang dapat dihubungi sehingga

jurusita tidak dapat menghubungi serta melaksanakan prosedur

penagihan aktif karena tidak dapat menemukan alamat WP.

Adanya sifat menutup diri dari WP demi menghindari

penagihan pajak, seperti menutup-nutupi harta kekayaannya sehingga

jurusita pajak kesulitan dalam melakukan perhitungan utang pajak

serta tidak dapat melakukan penyitaan karena tidak jelasnya

informasi mengenai harta dari WP yang menunggak pembayaran

pajaknya.

Yang terakhir adalah itikad tidak baik dari WP untuk

menghalangi jurusita menyita hartanya baik oleh WP secara langsung

ataupun menggunakan karyawannya jika WP merupakan WP Badan

atau WP OPPT.

Hambatan ini sering dialami oleh jurusita pajak dimana

minimnya pengetahuan WP mengenai undang-undang pajak, bukan

hanya karena minimnya sosialisasi akan undang-undang pajak

tersebut, namun juga karena adanya suatu peraturan yang tidak

dimengerti secara jelas dikarenakan kesenjangan antara peraturan

yang sifatnya tertulis dengan pemahaman dari WP, atau memang

peraturan tersebut yang sulit untuk dimengerti karena memiliki

pengertian yang berbeda-beda menurut bahasa yang ada sehingga

memunculkan sifat bias. Untuk mengatasi hal ini diperlukan suatu

cara untuk menapsirkan undang-undang tersebut secara jelas

sehingga mampu mengatasi ketidakjelasan dan menyatukan

pandangan tentang peraturan tersebut agar tidak lagi bias bagi WP.

c. Hambatan dari dalam (internal)

Hambatan ini muncul dari kuantitas jurusita yang ada pada

KPP, pada umumnya setiap KPP memiliki 4-5 jurusita yang

melaksanakan penagihan secara aktif, sedangkan WP Badan maupun

WP Orang Pribadi jumlahnya jauh lebih besar. Hal ini menyulitkan

jurusita dalam mengelola waktu untuk melakukan penagihan aktif

yang efektif dan efisien, serta akan menyita banyak waktu dan

memangkas waktu bekerja jurusita di KPP untuk meng-update serta

4.4Hasil Penelitian

4.4.1 Uji Normalitas

Statistics

ST SP SPMP

N Valid 12 12 12

Missing 0 0 0

Skewness ,223 ,357 ,458

Std. Error of Skewness ,637 ,637 ,637

Kurtosis -,648 -1,491 -1,490

Std. Error of Kurtosis 1,232 1,232 1,232

Uji normalitas dilakukan dengan melihat rasio antara Skewness

dengan Standart Error of Skewness atau bisa juga dengan melihat rasio antara

Kurtosis dengan Standart Error of Kurtosis. Ukuran yang digunakan yaitu

apabila nilai rasio berada pada rentangan antara -2 sampai dengan 2 maka

dapat dikatakan bahwa variabel yang diteliti terdistribusi secara normal.

Untuk variabel Surat Teguran (ST) rasio Skewness adalah 0,35 dan

rasio Kurtosisnya adalah -0,5, maka dapat dinyatakan bahwa variabel ini

terdistribusi secara normal.

Untuk variabel Surat Paksa (SP) rasio Skewness adalah 0,56 dan rasio

Kurtosisnya adalah -0,12, maka dapat dinyatakan bahwa variabel ini

Untuk variabel Surat Perintah Melakukan Penyitaan (SPMP) rasio

Skewness adalah 0,71 dan rasio Kurtosisnya adalah -1,20, maka dapat

dinyatakan bahwa variabel ini terdistribusi secara normal.

4.4.2 Uji Multikolinearitas

Correlations

ST SP SPMP ST Pearson Correlation 1 ,070 -,073

Sig. (2-tailed) ,828 ,821

N 12 12 12

SP Pearson Correlation ,070 1 ,954** Sig. (2-tailed) ,828 ,000

N 12 12 12

SPMP Pearson Correlation -,073 ,954** 1 Sig. (2-tailed) ,821 ,000

N 12 12 12

**. Correlation is significant at the 0.05 level (2-tailed).

Penilaian uji multikolinearitas dapat menggunakan koefisien

signifikansi yang dibandingkan dengan nilai alpha yang ditetapkan dalam

penelitian. Output harga koefisien significance dapat dipilih salah satu yaitu

uji dua sisi (two tailed) atau satu sisi (one tailed). Apabila koefisien

signifikansi lebih besar daripada alpha maka tidak terjadi multikolinearitas

diantara variabel independen yang satu dengan lainnya.

Hasil dari perbandingan koefisien signifikansi dengan alpha dapat

Variabel Signifikansi Alpha Kondisi Simpulan

ST – SP 0,828 0,05 Sig > Alpha Tidak terjadi

multikolinearitas

kecuali untuk SP

dengan SPMP

ST – SPMP 0,821 0,05 Sig > Alpha

SP – SPMP 0,000 0,05 Sig < Alpha

Pada uji multikolinearitas antara ST dan SP serta ST dan SPMP

koefisiean signifikansi lebih besar daripada alpha sehingga dapat

disiumpulkan tidak terdapat multikolinearitas, namun pada SP – SPMP

koefisien signifikansi lebih kecil daripada alpha sehingga dapat disimpulkan

antara SP dan SPMP terdapat hubungan multikolinearitas. Uji

multikolinaritas merupakan salah satu syarat dapat digunakannya analisis

regresi berganda. Jika tujuan regresi linier berganda hanya untuk pemodelan

nilai variabel dependen dan tidak mengkaji hubungan atau pengaruh antara

variabel independen dengan dependen untuk peramalan maka masalah

multikolinearitas bukan masalah yang serius dan pemodelan pada regresi

4.4.3 Uji Heterokedastisitas

Correlations

ST SP SPMP Ares Spearman's rho ST Correlation Coefficient 1,000 ,158 ,049 -,042

Sig. (2-tailed) . ,625 ,879 ,897

N 12 12 12 12

SP Correlation Coefficient ,158 1,000 ,924** -,224 Sig. (2-tailed) ,625 . ,000 ,484

N 12 12 12 12

SPMP Correlation Coefficient ,049 ,924** 1,000 -,106 Sig. (2-tailed) ,879 ,000 . ,743

N 12 12 12 12

Ares Correlation Coefficient -,042 -,224 -,106 1,000 Sig. (2-tailed) ,897 ,484 ,743 .

N 12 12 12 12

**. Correlation is significant at the 0.05 level (2-tailed).

Uji heteroskedastisitas ini dimaksudkan untuk mengetahui apakah

variasi residual absolut sama atau tidak sama untuk semua pengamatan atau

dengan kata lain uji ini dilakukan untuk mengetahui apakah variabel

pengganggu di dalam penelitian mempunyai varian yang sama atau tidak. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model

regresi yang baik adalah homokedastisitas.

Uji heterokedastisitas dapat menggunakan koefisien signifikansi

(probabilitas). Output harga koefisien significance dapat dipilih salah satu

nilai probabilitas harus dibandingkan dengan tingkat alpha yang ditetapkan

dalam penelitian (peneliti menetapkan alpha 5%). Apabila koefisien

signifikansi lebih besar daripada alpha maka tidak terjadi heterokedastisitas

pada data. Hasil dari perbandingan koefisien signifikansi dengan alpha dapat

dilihat sebagai berikut:

Variabel Signifikansi Alpha Kondisi Simpulan

ST 0,897 0,05 Sig > Alpha

Tidak terjadi

heterokedastisitas

SP 0,484 0,05 Sig > Alpha

SPMP 0,743 0,05 Sig > Alpha

Koefisien signifikansi ketiga variabel lebih besar dari alpha yang telah

ditetapkan oleh karena itu pada data tidak terjadi heterokedastisitas.

4.4.4 Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 ,891a ,794 ,717 11,36148 ,985

Model Summaryb

Model

R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 ,891a ,794 ,717 11,36148 ,985

a. Predictors: (Constant), SPMP, ST, SP b. Dependent Variable: EPP

Autokorelasi merupakan suatu kondisi di mana terdapat korelasi atau

hubungan antar pengamatan atau observasi, baik itu dalam bentuk observasi

deret waktu atau observasi cross-section. Salah satu cara yang digunakan

untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan Uji Durbin

Watson (DW Test). Pengambilan keputusan ada tidaknya autokorelasi adalah:

Jika hipotesis nol (H0) menyatakan bahwa tidak ada serial autokorelasi

yang positif, maka:

1. d < dl : Menolak H0

2. d > dl : Tidak menolak H0

Hasil SPSS menunjukkan bahwa d bernilai 0,985 sedangkan nilai dl

menurut tabel DW dengan alpha 5% adalah 0,6577. Maka dapat disimpulkan

bahwa d > dl dan tidak terdapat autokorelasi positif pada data.

4.4.5 Uji Hipotesis Analisis Regresi Berganda

Metode analisis data ini digunakan untuk mengetahui seberapa

besar pengaruh variabel indepeden terhadap variabel dependennya yang

dilakukan baik secara kuantitatif dengan bantuan statistik beserta melakukan

pemodelan penelitian dengan rumus. Hasil dari SPSS dalam analisis regresi

berganda adalah sebagai berikut:

Coefficientsa a. Dependent Variable: EPP

Dengan menggunakan model analisis berganda yang telah

ditetapkan dalam penelitian, maka rumus dari penelitian ini disesuaikan

dengan hasil pengolahan data dari SPSS untuk analisis regresi berganda

adalah:

Keterangan:

Y = Variabel Dependen ( Efektivitas Penagihan Pajak )

x1 = Variabel Independen ( Surat Teguran )

x2 = Variabel Independen ( Surat Paksa )

x3 = Variabel Independen ( Surat Perintah Melakukan Penyitaan )

a = Konstanta

e = Error yang ditolerir ( 5% )

4.4.6 Uji Hipotesis Koefisien Determinasi (R2)

Untuk menguji seberapa jauh kemampuan model penelitian

dalam menerangkan variabel dependen (goodness- fit), yaitu dengan

menghitung koefisien determinasi (adjusted R2). Semakin besar adjusted R2 suatu variabel independen, maka menunjukkan semakin dominan pengaruh

variabel independen terhadap variabel dependen. Nilai R2 yang telah disesuaikan adalah antara nol dan sampai dengan satu. Nilai adjusted R2 yang mendekati satu berarti kemampuan variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variabel dependen. Nilai adjusted R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel

Hasil yang diperoleh dari pengolahan data menggunakan SPSS

adalah:

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,891a ,794 ,717 11,36148

a. Predictors: (Constant), SPMP, ST, SP b. Dependent Variable: EPP

Pedoman untuk memberikan interpretasi koefisien korelasi dapat

digolongkan sebagai berikut:

0,00 - 0,199 = sangat rendah

0,20 - 0,399 = rendah

0,40 - 0,599 = sedang

0,60 - 0,799 = kuat

0,80 - 1,000 = sangat kuat

Dari tabel dapat dilihat bahwa nilai adjusted R2 adalah 0,717, maka dapat disimpulkan bahwa variabel ST, SP dan SPMP memiliki pengaruh

4.4.7 Uji Hipotesis Simultan F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen yang dimaksud dalam penelitian secara simultan memiliki

pengaruh yang signifikan terhadap variabel dependen. Pengujian dilakukan

dengan level signifikansi 0,05 atau α = 5%. Pengambilan keputusan

dilakukan berdasarkan pengujian berikut ini :

a. Jika nilai F hitung < F tabel, maka berarti bahwa secara simultan variabel

independen bukan merupakan penjelas yang signifikan terhadap variabel

dependen.

b. Jika nilai F hitung > F tabel, maka koefisien regresi bersifat signifikan, dan

secara simultan variabel independen merupakan penjelas yang signifikan

terhadap variabel dependen.

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 3985,000 3 1328,333 10,291 ,004a

Residual 1032,666 8 129,083 Total 5017,667 11

a. Predictors: (Constant), SPMP, ST, SP b. Dependent Variable: EPP

Dari hasil yang diperoleh, dapat dilihat bahwa nilai F hitung adalah

10,291. Sedangkan F tabel diperoleh menggunakan tabel F statistik 5%

merupakan jumlah variabel independen yaitu 3 dan n pada penelitian ini

adalah 12, maka F tabel adalah 4,26.

F hitung yang bernilai sebesar 10,291 lebih besar daripada F tabel

yang bernilai 4,26 , sehingga dapat disimpulkan bahwa ketiga variabel yaitu

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan uraian dari bab-bab sebelumnya, maka diperoleh kesimpulan

berdasarkan penelitian Analisis Pengaruh Surat Teguran, Surat Paksa dan Surat

Perintah Melakukan Penyitaan (SPMP) Terhadap Efektvitas Penagihan Pajak

Studi Kasus Pada Kantor Pelayanan Pajak Medan Kota adapun kesimpulan itu

ialah sebagai berikut:

1. Penagihan pajak aktif menggunakan Surat Teguran, Surat Paksa dan Surat

Perintah Melakukan Penyitaan (SPMP) merupakan upaya yang dilakukan

untuk mencairkan tunggakan pajak yang akan membantu pemerintah dalam

belanja negara. Prosedur penagihan ini dimulai dari tujuh hari sejak tanggal

jatuh tempo lalu diterbitkan Surat Teguran, dan jika dalam 21 hari kemudian

utang pajak masih belum dilunasi oleh Wajib Pajak akan dilanjutkan dengan

penyampaian Surat Paksa yang memberi Wajib Pajak waktu 2 x 24 jam

untuk melunasi utang pajaknya. Prosedur berikutnya jika utang pajak masih

belum dilunasi ialah penyampaian SPMP dimana dapat dilakukan penyitaan

aset milik Wajib Pajak untuk melunasi utang pajaknya.

2. Hasil uji hipotesis koefisien determinasi (R2) menunjukkan bahwa nilai

termasuk kuat maka dapat disimpulkan bahwa H0 diterima, dimana Surat

Teguran, Surat Paksa dan Surat Perintah Melaukan Penyitaan (SPMP)

memiliki pengaruh signifikan yang kuat terhadap Efektivitas Penagihan

Pajak.

3. Hasil uji hipotesis simultan F menunjukkan bahwa nilai F hitung adalah

10,291. Sedangkan F tabel yang diperoleh adalah 4,26. F hitung yang

bernilai sebesar 10,291 lebih besar daripada F tabel yang bernilai 4,26 ,

sehingga dapat disimpulkan bahwa H0 diterima, dimana Surat Teguran,

Surat Paksa dan Surat Perintah Melaukan Penyitaan (SPMP) memiliki

pengaruh signifikan yang kuat terhadap Efektivitas Penagihan Pajak.

4. Terdapat hambatan yang berakibatkan munculnya kondisi tidak tercapainya

realisasi secara maksimal dari pencairan utang pajak jika dibandingkan

dengan nominal utang pajaknya yang berasal baik dari luar (eksternal) KPP

Medan Kota, dari peraturan perundang-undangan perpajakan, serta dari

dalam (internal) KPP Medan Kota.

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan, maka penulis akan

mencoba memberikan saran yang mungkin akan dapat dipakai sebagai masukan

untuk pihak-pihak yang terkait, yaitu:

1. Perlunya peningkatan frekuensi diadakannya sosialisasi mengenai

dengan membayar pajak kepada Wajib Pajak guna menunjang kesadaran

membayar pajak serta kerja sama yang baik antara Wajib Pajak dengan

fiskus.

2. Direktorat Jenderal Pajak ada baiknya menaruh perhatian lebih pada Seksi

Penagihan mungkin dengan menambah jumlah jurusita atau memikirkan dan

mengimplementasikan strategi-strategi penagihan pajak baru sehingga

BAB II

TINJAUAN PUSTAKA

2.1 Konsep Dasar Perpajakan

Pembangunan nasional adalah kegiatan yang berlangsung terus

menerus dan bergerak secara berkesinambungan. Pembangunan nasional

bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun

spiritual. Untuk dapat merealisasikan tujuan tersebut maka perlu perhatian

utama ditujukan kepada masalah pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau

negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang

berasal dari dalam negara berupa pajak. Pajak digunakan untuk membiayai

pembangunan yang berguna baik untuk kepentingan bersama.

2.1.1 Pengertian Pajak

Pengertian pajak menurut Undang-Undang No.28 Tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah sebagai berikut:

Pengertian pajak menurut buku Leroy Beaulieu yang berjudul Traite

de la Science des Finances, 1906:

L’impot et la contribution, soit directe soit dissimule, que La Puissance Publique exige des habitants ou des biens subvenir aux depenses du Government.

(“Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah”.)

Karianton (2013:6) mengemukakan pengertian pajak menurut

Soemitro yang dapat dilihat dari dua aspek yaitu aspek ekonomis dan aspek

hukum. Pengertian pajak dari aspek ekonomis yaitu peralihan kekayaan dari

swasta kepada sektor publik berdasarkan undang-undang yang dapat

dipaksakan dengan tidak mendapat imbalan secara langsung dapat

ditunjukkan, digunakan untuk membiayai pengeluaran umum dan sebagai

pendorong, penghambat atau pencegah untuk mencapai tujuan yang ada di

luar bidang keuangan negara. Sedangkan dari aspek hukum, pajak adalah

perikatan yang timbul karena undang-undang yang mewajibkan seseorang

memenuhi syarat-syarat sesuai undang-undang untuk membayar uang kepada

negara yang dapat dipaksakan tanpa mendapatkan suatu imbalan yang secara

langsung dapat ditunjuk, dan digunakan untuk membiayai

pengeluaran-pengeluaran negara.

Dari beberapa pengertian diatas dapat ditarik unsur-unsur utama

pajak adalah kepada siapa pajak tersebut dikenakan, obyek pajak adalah atas

apa pajak tersebut dapat dikenakan, sementara tarif pajak adalah seberapa

besar pajak yang akan dibebankan kepada subyek pajak atas obyek pajaknya.

2.1.2 Fungsi Pajak

Menurut Erly Suandy dalam buku “Hukum Pajak” (2011:12) ada 2

fungsi pajak, yaitu:

a) Fungsi Finansial (Budgetair)

Pajak berfungsi memasukkan uang sebanyak-banyaknya ke kas

negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

b) Fungsi Mengatur (Regulerend)

Pajak digunakan sebagai alat untuk mengatur masyarakat baik di

bidang ekonomi, sosial, maupun politik dengan tujuan tertentu. Pajak

digunakan sebagai alat untuk mencapai tujuan tertentu dapat dilihat dalam

contoh sebagai berikut:

a. Pemberian insentif pajak (misalnya tax holiday, penyusutan dipercepat)

dalam rangka meningkatkan investasi baik investasi dalam negeri maupun

investasi asing.

b. Pengenaan pajak ekspor untuk produk-produk tertentu dalam rangka

memenuhi kebutuhan dalam negeri.

c. Pengenaan bea masuk dan Pajak Penjualan atas Barang Mewah untuk

produk-produk impor tertentu dalam rangka melindungi produk-produk

Di samping kedua fungsi di atas, pajak masih mempunyai

tujuan-tujuan lain seperti untuk redistribusi pendapatan dan menanggulangi inflasi.

2.1.3 Pengelompokan Pajak

Pengelompokan pajak dibagi menjadi beberapa bagian yaitu :

1. Menurut golongannya

a) Pajak Langsung, yaitu pajak yang harus dipakai sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan.

b) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak

Pertambahan Nilai.

2. Menurut sifatnya

a) Pajak Subyektif, yaitu pajak yang berpangkal atau berdasarkan pada

subyeknya, dalam arti memperhatikan keadaan dari wajib pajak.

Contoh : Pajak Penghasilan.

b) Pajak Objektif, yaitu pajak yang berpangkal pada obyeknya, tanpa

memperhatikan keadaan diri wajib pajak. Contoh : Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

3. Menurut lembaga pemungutannya

a) Pajak Pusat, yaitu pajak yang dipungut oleh pusat dan digunakan

untuk membiayai rumah tangga Negara. Contoh : PPh, PPN, dan

b) Pajak Daerah, yaitu pajak yang digunakan oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Contoh : PBB,

PKB, Pajak Hotel dan Restoran, Pajak Reklame, Pajak Penerangan

Jalan dan Bea Balik Nama Kendaraan Bermotor.

2.1.4 Tata Cara Pemungutan Pajak

Pemungutan pajak dapat dilakukan berdasarkan tiga stelsel yaitu :

1. Stelsel Nyata (Riel Stelsel)

Pengenaan pajak didasarkan pada objek (penghasilan yang nyata),

sehingga pemungutan baru dapat dilakukan pada akhir tahun pajak.

Kelebihan dari stelsel ini pajak yang dikenakan realistis, sesuai dengan

yang seharusnya dibayarkan oleh wajib pajak. Sedangkan kelemahan dari

stelsel ini pajak baru dapat dibayarkan setelah penghasilan diketahui pada

akhir periode.

2. Stelsel Anggapan (Fictieve Stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh

undang-undang. Misalnya, penghasilan suatu tahun dianggap sama dengan

tahun sebelumnya, sehingga pada awal tahun pajak sudah dapat ditetapkan

besarnya pajak yang terutang untuk tahun pajak berjalan. Kelebihan dari

sistem ini adalah pajak dapat dibayar selama tahun berjalan, tanpa harus

menunggu akhir tahun. Sedangkan kekurangan dari sistem ini terkadang

besarnya pajak yang dibayar tidak sesuai dengan besarnya pajak yang

3. Stelsel Campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel anggapan.

Stelsel ini mengombinasikan kelebihan-kelebihan dari stelsel nyata dan

stelsel anggapan. Dalam stelsel ini, besarnya pajak dihitung sesuai

anggapan seperti pada stelsel anggapan, besarnya penghasilan dalam tahun

berjalan dianggap sama dengan tahun sebelumnya, sehingga pajak dapat

dibayarkan pada awal tahun pajak. Akan tetapi pada akhir tahun besarnya

pajak disesuaikan dengan kenyataan yang harus dibayarkan. Apabila

ternyata pajak yang dibayarkan kurang, maka wajib pajak harus

menambahnya, dan apabila yang dibayarkan berlebih maka wajib pajak

berhak untuk mengambil kelebihan tersebut.

2.1.5 Sistem Pemungutan Pajak

Dalam memungut pajak dikenal beberapa sistem pemungutan pajak

yaitu :

1. Official Assessment System

Sistem pemungutan pajak ini memberikan wewenang kepada pemerintah

(petugas pajak) untuk menentukan besarnya pajak terhutang wajib pajak.

Sistem pemungutan pajak ini sudah tidak berlaku lagi setelah reformasi

perpajakan pada tahun 1983. Ciri-ciri sistem pemungutan pajak ini adalah

(i) pajak terhutang dihitung oleh petugas pajak, (ii) wajib pajak bersifat

pasif, dan (iii) hutang pajak timbul setelah petugas pajak menghitung pajak

2. Self Assessment System

Sistem pemungutan pajak ini memberikan wewenang kepada wajib pajak

untuk menghitung sendiri, melaporkan sendiri, dan membayar sendiri

pajak yang terhutang yang seharusnya dibayar. Ciri-ciri sistem

pemungutan pajak ini adalah (i) pajak terhutang dihitung sendiri oleh

wajib pajak, (ii) wajib pajak bersifat aktif dengan melaporkan dan

membayar sendiri pajak terhutang yang seharusnya dibayar, dan (iii)

pemerintah tidak perlu mengeluarkan surat ketetapan pajak setiap saat

kecuali oleh kasus-kasus tertentu saja seperti wajib pajak terlambat

melaporkan atau membayar pajak terhutang atau terdapat pajak yang

seharusnya dibayar tetapi tidak dibayar.

3. With Holding System

Sistem pengumutan pajak yang memberi wewenang kepada pihak ketiga

(bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk

menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan

peraturan perundang-undangan perpajakan yang berlaku. Ciri-ciri sistem

pemungutan pajak ini adalahwewenang menentukan besarnya pajak yang

2.1.6 Tarif Pajak

Tarif pajak dibagi kedalam 4 jenis, yaitu:

1. Tarif proporsional atau sebanding, berupa persentase yang tetap, terhadap

berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang

terutang proposional terhadap besarnya nilai yang dikenai pajak.

Contoh: Untuk PPN terhadap barang kena pajak dikenakan tarif 10%

Jumlah Penjualan Tarif Pajak

Rp. 500.000,- 10% Rp. 50.000,-

Rp. 1.000.000,- 10% Rp. 100.000,-

Rp. 5.000.000,- 10% Rp. 500.000,-

Rp. 10.000.000,- 10% Rp.

1.000.000,-2. Tarif tetap, berupa jumlah yang tetap (sama) terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

Contoh: Pajak materai atau bea materai yang besar tarifnya tidak berubah

(tetap) dengan tarif senilai Rp. 3.000,- atau Rp. 6.000,-.

3. Tarif progresif, dimana persentase tarif yang digunakan semakin besar bila

jumlah yang dikenai pajak semakin besar.

Contoh: Untuk Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,- 5%

Diatas Rp. 50.000.000,- s/d Rp. 250.000.000,- 15%

Diatas Rp. 250.000.000,- s/d Rp. 500.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

4. Tarif degresif, dimana persentase tarif yang digunakan semakin kecil bila

jumlah yang dikenai pajak semakin besar.

Contoh: Untuk Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi

dikenakan tarif degresif yaitu;

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 10.000.000,- 30%

di atas Rp 10.000.000,- sampai dengan Rp 50.000.000,- 28%

di atas Rp 50.000.000,- sampai dengan Rp 100.000.000,- 26%

di atas Rp 100.000.000,- 24%

2.1.7 Pembayaran Pajak

1. Membayar sendiri pajak yang terutang:

a. Pembayaran angsuran PPh setiap bulan (PPh Pasal 25)

Pembayaran PPh Pasal 25 yaitu pembayaran Pajak Penghasilan secara

angsuran. Hal ini dimaksudkan untuk meringankan beban Wajib Pajak

dalam melunasi pajak yang terutang dalam satu tahun pajak. Wajib

Pajak diwajibkan untuk mengangsur pajak yang akan terutang pada

akhir tahun dengan membayar sendiri angsuran pajak tersebut setiap

bulan.

Khusus untuk Wajib Pajak Orang Pribadi yang sumber

penghasilannya dari usaha dan pekerjaan bebas, pembayaran angsuran

PPh Pasal 25 terbagi atas 2 yaitu:

1. Angsuran PPh Pasal 25 sebagai Wajib Pajak Orang Pribadi

Pengusaha Tertentu (OPPT).

Wajib Pajak Orang Pribadi Pengusaha Tertentu adalah wajib

pajak orang pribadi yang melakukan kegiatan usaha penjualan

barang baik secara grosir maupun eceran dan usaha

penyerahan jasa, yang mempunyai satu atau lebih tempat

usaha termasuk yang memiliki tempat usaha yang berbeda

dengan tempat tinggal.

Angsuran PPh Pasal 25 Wajib Pajak OPPT : 0,75% x jumlah

peredaran usaha (omset) setiap bulan dari masing-masing

2. Angsuran PPh Pasal 25 sebagai Wajib Pajak Orang Pribadi

Selain Pengusaha Tertentu (OPSPT).

Wajib Pajak Orang Pribadi Selain Pengusaha Tertentu

(OPSPT) adalah Orang Pribadi yang melakukan kegiatan

usaha tanpa melalui tempat usaha misalnya sebagai pekerja

bebas atau sebagai karyawan.

Angsuran PPh Pasal 25 sebagai Wajib Pajak OPSPT :

Penghasilan Kena Pajak x Tarif PPh Pasal 17 ayat (1) huruf a

UU PPh : 12 bulan.

Tarif Pasal 17 ayat (1) a UU PPh adalah :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- 5%

Diatas Rp. 50.000.000,- s/d Rp. 250.000.000,- 15%

Diatas Rp. 250.000.000,- s/d Rp. 500.000.000,- 25%

Diatas Rp. 500.000.000,- 30%

b. Untuk Wajib Pajak Badan, besarnya pembayaran Angsuran PPh 25

yang terutang diperoleh dari penghasilan kena pajak dikalikan dengan

tarif PPh yang diatur di Pasal 17 ayat (1) huruf b Undang Undang

Pajak Penghasilan. Tarif Pasal 17 ayat (1) huruf b dan ayat (2a) UU

PPh adalah 25%.

sampai dengan Rp. 50.000.000.000,- mendapat fasilitas berupa

pengurangan tarif sebesar 50% dari tarif pasal 17 ayat (1) huruf b dan

ayat (2a) UU PPh, yang dikenakan atas penghasilan kena pajak dari

peredaran bruto sampai dengan Rp. 4.800.000.000,-

2. Membayar PPh melalui pemotongan dan pemungutan oleh pihak lain (PPh

Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, dan 23, serta PPh Pasal 26).

Pihak lain disini adalah:

Pemberi penghasilan; Pemberi kerja; atau

Pihak lain yang ditunjuk atau ditetapkan oleh pemerintah.

3. Membayar PPN kepada pihak penjual atau pemberi jasa ataupun oleh pihak

yang ditunjuk pemerintah.

Tarif PPN adalah 10% dari harga jual atau penggantian atau nilai ekspor atau

nilai lainnya.

4. Pembayaran pajak-pajak lainnya:

o Pembayaran PBB yaitu pelunasan berdasarkan Surat Pemberitahuan

Pajak Terutang (SPPT).

Tarif PBB terdiri dari 2 tarif yaitu:

a. 1/1000 dari Nilai Jual Objek Pajak (NJOP) khusus untuk yang

b. 2/1000, dari Nilai Jual Objek Pajak (NJOP) khusus untuk yang

NJOP-nya kurang dari Rp. 1.000.000.000,-

o Pembayaran Bea Meterai yaitu pelunasan pajak atas dokumen yang dapat

dilakukan dengan cara menggunakan benda meterai berupa meterai

tempel atau kertas bermeterai atau dengan cara lain seperti menggunakan

mesin teraan.

Meterai tempel yang terutang untuk dokumen yang menyebut jumlah

(kuitansi) diatas Rp. 250.000,- sampai dengan Rp. 1.000.000,- adalah Rp.

3.000,-. Untuk dokumen yang menyebut jumlah diatas Rp. 1.000.000,-

dan surat-surat perjanjian, terutang materai tempel sebesar Rp. 6.000,-.

5. Pemotongan / Pemungutan Pajak

Selain pembayaran bulanan yang dilakukan sendiri, ada pembayaran bulanan

yang dilakukan dengan mekanisme pemotongan/pemungutan yang dilakukan

oleh pihak pemberi penghasilan. Pihak pemberi penghasilan adalah pihak

yang ditunjuk berdasarkan ketentuan perpajakan untuk memotong/memungut,

antara lain yang ditunjuk tersebut adalah badan pemerintah, subjek pajak

badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau

perwakilan perusahaan luar negeri lainnya. Untuk subjek pajak badan dalam

negeri, maka diwajibkan juga sebagai pemotong/pemungutan pajak.

Adapun jenis pemotongan/pemungutan adalah: PPh Pasal 21, PPh Pasal 22,

PPn BM. Penjelasan lebih lanjut dari masing-masing pajak tersebut adalah

sebagai berikut:

a. PPh Pasal 21 adalah pemotongan pajak yang dilakukan oleh pihak

pemberi penghasilan kepada oleh Wajib Pajak Orang Pribadi dalam

negeri sehubungan dengan pekerjaan atau kegiatan yang dilakukan.

Misalnya pembayaran gaji yang diterima oleh pegawai dipotong oleh

perusahaan pemberi kerja. Wajib Pajak berbentuk badan ditunjuk oleh

UU Perpajakan sebagai pemotong PPh Pasal 21 atas penghasilan yang

dibayarkan kepada karyawannya maupun yang bukan karyawannya.

Wajib Pajak perseorangan dapat juga ditunjuk sebagai pemotong PPh

Pasal 21 sepanjang ada penunjukannya dari KPP tempat Wajib Pajak

terdaftar. Selain diwajibkan memotong PPh Pasal 21, Wajib Pajak

perseorangan bisa juga dilakukan pemotongan PPh Pasal 21 atas

penghasilan yang diterimanya.

b. PPh Pasal 22 adalah pemungutan pajak yang dilakukan oleh pihak

tertentu yang ditunjuk oleh Menteri Keuangan sehubungan dengan

pembayaran atas penyerahan barang (seperti penyerahan barang oleh

rekanan kepada bendaharawan pemerintah), impor barang dan kegiatan

usaha di bidang-bidang tertentu serta penjualan barang yang tergolong

sangat mewah.

Pemungutan PPh Pasal 22 ini antara lain adalah:

2. Pemungutan PPh atas kegiatan impor barang;

3. Pemungutan PPh atas produksi barang-barang tertentu misalnya

produksi baja, kertas, rokok, dan otomotif;

4. Pemungutan atas pembelian bahan-bahan untuk keperluan industri

atau ekspor oleh badan usaha industri atau eksportir di bidang

perhutanan, perkebunan, pertanian dan perikanan dari pedagang

pengumpul;

5. Pemungutan PPh atas penjualan atas barang yang tergolong mewah.

Wajib Pajak dapat ditunjuk sebagai pemungut PPh Pasal 22 atau dapat

juga sebagai pihak yang dipungut PPh Pasal 22.

c. PPh Pasal 23 adalah pemotongan pajak yang dilakukan oleh pihak

pemberi penghasilan sehubungan dengan pembayaran berupa deviden,

bunga, royalti, sewa, dan jasa kepada WP badan dalam negeri, dan BUT.

Wajib Pajak berbentuk badan ditunjuk untuk memotong PPh Pasal 23,

sedangkan Wajib Pajak perseorangan tidak ditunjuk untuk memotong

PPh Pasal 23. Demikian sebaliknya, apabila Wajib Pajak menerima

penghasilan yang merupakan objek pemotongan PPh Pasal 23 dan

pemberi penghasilan (pemberi kerja) juga merupakan pemotong PPh

Pasal 23, maka atas penghasilan yang diterima Wajib Pajak akan

dipotong PPh Pasal 23 oleh si pihak pemotong tersebut.

tertentu (jasa servis mesin atau komputer) yang pemotongannya

dilakukan oleh Wajib Pajak berbentuk badan.

d. PPh Pasal 26 adalah pemotongan pajak yang dilakukan oleh pihak

pemberi penghasilan sehubungan dengan pembayaran berupa deviden,

bunga, royalti, hadiah dan penghasilan lainnya kepada WP luar negeri.

Wajib Pajak baik yang berbentuk perseorangan maupun badan ditunjuk

untuk memotong PPh Pasal 26.

Contohnya adalah pemotongan dan penghitungan PPh Pasal 26 atas

penghasilan tertentu (royalti) yang dilakukan oleh Wajib Pajak berbentuk

badan.

e. PPh Final (Pasal 4 ayat (2))

Pemotongan pajak yang dilakukan oleh pihak pemberi penghasilan

sehubungan dengan pembayaran untuk objek tertentu seperti sewa tanah

dan/atau bangunan, jasa konstruksi, pengalihan hak atas tanah dan/atau

bangunan dan lainnya. Yang dimaksud final disini bahwa pajak yang

dipotong, dipungut oleh pihak pemberi penghasilan atau dibayar sendiri

oleh pihak penerima penghasilan, penghitungan pajaknya sudah selesai

dan tidak dapat dikreditkan lagi dalam penghitungan Pajak Penghasilan

pada SPT Tahunan.

Wajib Pajak berbentuk badan ditunjuk untuk memotong PPh Pasal 4 ayat

(2), sedangkan Wajib Pajak perseorangan tidak ditunjuk untuk memotong

menerima penghasilan yang merupakan objek pemotongan PPh Pasal 4

ayat (2) dan pemberi penghasilan (pemberi kerja) juga merupakan

pemotong PPh Pasal 4 ayat (2), maka atas penghasilan yang diterima

Wajib Pajak akan dipotong PPh Pasal 4 ayat (2) oleh si pihak pemotong

tersebut. Namun, apabila Wajib Pajak menerima penghasilan yang

merupakan objek PPh Pasal 4 ayat (2) dan pihak pemberi penghasilan

adalah orang pribadi (bukan pemotong), maka Wajib Pajak tersebut

wajib menyetor sendiri PPh Pasal 4 ayat (2) tersebut.

f. PPh Pasal 15 adalah pemotongan pajak penghasilan yang dilakukan oleh

pihak pemberi penghasilan kepada Wajib Pajak tertentu yang

menggunakan norma penghitungan khusus.

Wajib Pajak tertentu tersebut adalah perusahaan pelayaran atau

penerbangan international, perusahaan asuransi luar negeri, perusahaan

pengeboran minyak, gas dan panas bumi, perusahaan dagang asing,

perusahaan yang melakukan investasi dalam bentuk bangun guna serah.

Wajib Pajak berbentuk badan ditunjuk untuk memotong PPh Pasal 15,

sedangkan Wajib Pajak perseorangan tidak ditunjuk untuk memotong

PPh Pasal 15. Demikian sebaliknya, apabila Wajib Pajak menerima

penghasilan yang merupakan objek pemotongan PPh Pasal 15 dan

pemberi penghasilan (pemberi kerja) juga merupakan pemotong PPh

Pasal 15, maka atas penghasilan yang diterima Wajib Pajak akan

Wajib Pajak menerima penghasilan yang merupakan objek PPh Pasal 15

dan pihak pemberi penghasilan adalah orang pribadi (bukan pemotong),

maka Wajib Pajak tersebut wajib menyetor sendiri PPh Pasal 15 tersebut.

g. PPN dan PPnBM adalah pemungutan PPN dan PPnBM oleh Pengusaha

Kena Pajak (PKP) atau Pemungutan yang ditunjuk (misalnya Bendahara

Pemerintah) atas pengkonsumsian barang dan/atau jasa kena pajak.

Pengusaha Kena Pajak yang ditunjuk untuk memungut PPN dan PPnBM

adalah pengusaha yang memiliki peredaran bruto (omzet) melebihi Rp.

4.800.000.000,- (empat miliar delapan ratus juta rupiah) selama 1 (satu)

tahun bukuatau pengusaha yang memilih sendiri untuk dikukuhkan

sebagai Pengusaha Kena Pajak.

Wajib Pajak baik berbentuk perseorangan maupun badan yang telah

dikukuhkan sebagai Pengusaha Kena Pajak, wajib memungut PPN dan

juga PPnBM (bila barangnya yang diserahkan tergolong mewah) dari

pembeli atau pemakai jasanya. Wajib Pajak juga wajib membayar PPN

dan PPnBM bila mengkonsumsi barang atau jasa dari Pengusaha Kena

Pajak.

Apabila pihak-pihak yang diberi kewajiban oleh Undang-Undang Perpajakan

untuk melakukan pemotongan/pemungutan tidak melakukan sesuai dengan

ketentuan yang berlaku, maka dapat dikenakan sanksi administrasi