ABSTRAK

PENGARUH INDEKS DJI, INDEKS NKY 225, INDEKS SSE, INDEKS KOSPI, DAN INDEKS STI TERHADAP IHSG

Oleh

M. ARIFIN SAPUTRA

Tujuan analisis dalam penelitian ini adalah memfokuskan subtansi masalah yaitu mengenai pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI terhadap IHSG.Metode analisis yang digunakan untuk memecahkan masalah dalam penelitian ini adalah dengan menggunakan aplikasi SPSS yaitu Uji Analisis Regresi Berganda, Uji Asumsi Klasik serta Uji Hipotesis yaitu Koefisian Determinasi,Uji F simultan,dan Uji T parsial. Hipotesis dalam penelitian ini adalah terdapat pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI terhadap IHSG.

Hasil pengujian secara menyeluruh pada penelitian ini dengan menggunakan Uji F menunjukkan bahwa Indeks DJI, Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI secara bersama-sama berpengaruh terhadap Indeks Harga Saham Gabungan. Setelah dilanjutkan dengan Uji t menunjukkan bahwa Indeks DJI, Indeks Kospi dan Indeks STI berpengaruh secara positif terhadap IHSG,

sedangkan Indeks NKY 225 dan Indeks SSE berpengaruh secara negatif terhadap IHSG.

RIWAYAT HIDUP

Penulis dilahirkan di Kotagajah, Lampung Tengah,pada tanggal 4 Juni 1992,

sebagai anak pertama, putra dari pasangan Bapak Wahyu Saputra dan Ibu

Suwarsih. Penulis mempunyai satu orang saudara kandung yang bernama Rendi

Sukma Arvian.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) Negeri 7Bandar Jaya

pada tahun 2004, Sekolah Menengah Pertama (SMP) Negeri 3 Terbanggi Besar

pada tahun 2007, Sekolah Menengah Kejuruan (SMK) Negeri 2 Terbanggi Besar

pada tahun 2010.

Penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Lampung pada tahun 2010, melalui jalur SNMPTN (Seleksi

MOTO

“Tidak Ada Keberhasilan Tanpa Perjuangan

Dan Tidak Ada Perjuangan Tanpa Perngorbanan”

“Sesali Masa Lalu Karena Ada Kekecewaan Dan Kesalahan –Kesalahan, Tetapi

Jadikan Penyesalan Itu Sebagai Senjata Untuk Masa Depan Agar Tidak Terjadi

Kesalahan Lagi”

“Berangkat Dengan Penuh Keyakinan Berjalan Dengan Penuh Keikhlasan Istiqomah Dalam Menghadapi Cobaan

“ YAKIN, IKHLAS, ISTIQOMAH“

SANWACANA

Alhamdulillahhirobbil’alaamiin segala puji bagi ALLAH SWT, Rabb yang telah

melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Sholawat teriring salam senantiasa tercurah kepada

Nabi Muhammad SAW, para sahabat serta para pengikutnya yang semoga kelak

mendapatkan syafa’at, Aamiin.

Penulisan skripsi dengan judul “Pengaruh Indeks DJI, Indeks NKY 225, Indeks

SSE, Indeks Kospi dan Indeks STI Terhadap IHSG” adalah salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud dari kerja keras, do’a dan

pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai

pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada :

1. Allah SWT yang telah memberikan segala nikmat-Nya kepada penulis

sehingga penulis dapat menyelesaikan skripsi ini.

2. Orang tua tercinta yang selalu mendo’akan dan memotivasi penulis sehingga

3. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.M. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Hj. Aida Sari, S.E., M.Si. selaku ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M. selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Iban Sofyan, S.E., M.M. selaku dosen pembimbing, atas kesediaannya

untuk memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

penyelesaian skripsi ini.

7. Bapak Muslimin, S.E. M.Si. selaku dosen pendamping, atas kesediannya

dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

penyelesaian skripsi ini.

8. Bapak Hi. M. Syatibi Ch., S.E. selaku penguji utama pada ujian skripsi atas

kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses

penyelesaian skripsi ini, terima kasih atas kritik dan saran yang telah

disampaika pada seminar hasil.

9. Ibu Rosnelly, S.E., M.Si. selaku pembimbing akademi, atas kesediannya

dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

akademik.

10. Seluruh staf yang bekerja di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

11. Adik tersayang Rendi Sukma Arvian yang selalu mendo’akan dan

memotivasi, sehingga penulis selalu bersemangat dalam penyelesaian skripsi

12. Sahabat terbaikMuhammad Fathul Huda, Yang terkhususYuni Susilawati,

yang selalu ada disaat suka maupun duka dan selalu memberikan motivasi

penuh kepada penulis dalam penyelesaian skripsi ini.

13. Sahabat-sahabatNurrul Aslichah, Ita Khulanis, Dewi Kartika Candra, Ismaini,

Arista Sari, Barezwa Bhekti dan Sutanto Pindias Putra terima kasih atas

bantuan, dukungan, dan selalu memberikan motivasi penuh kepada penulis

dalam penyelesaian skripsi ini.

14. Sahabat – sahabat Manajemen Sukses 2010 yang tak terlupakan, terima kasih

atas bantuan, motivasi dan kebersamaan selama ini.

15. Teman – teman Kosan Tri Putra, Fadli, Arif Lukman (Pmen), Sapar, Rojab,

Edo, Aziz, Rian, Veri, Bang Arif, Bang Guntur, dan lain-lain yang tak bisa

disebutkan terimakasih atas dukungan, motivasi, suka, duka dan

kebersamaannya selama ini.

16. Teman – teman yang secara tidak langsung turut membantu dalam proses

pembuatan skripsi ini.

Penulis menyadari bahwa skripsi masih belum sempurna karena kesempurnaan

hanya milik ALLAH, namun ada harapan semoga skripsi yang sedernaha ini dapat

bermanfaat bagi semua. Aamiin.

Bandar Lampung, 18Mei 2014

Penulis

ABSTRAK

PENGARUH INDEKS DJI, INDEKS NKY 225, INDEKS SSE, INDEKS KOSPI, DAN INDEKS STI TERHADAP IHSG

Oleh

M. ARIFIN SAPUTRA

Perekonomian di Indonesia dapat berkembang bukan hanya dari perkembangan

yang terjadi di IHSG, tetapi terdapat pengaruh lain yaitu perkembangan indeks

saham diberbagai dunia dan juga perdagangan yang terjadi antar negara. Terdapat

lima negara dengan total perdagangan terbesar dengan ekspor dan impor yang

dilakukan yaitu Amerika Serikat, Jepang, China, Korea Selatan dan Singapura.

Ketika Indeks Saham Amerika Serikat yang diwakili indeks DJI, Indeks Saham

Jepang yang diwakili indeks Nikkei 225, Indeks Saham China yang diwakili

indeks SSE, Indeks Saham Korea Selatan yang diwakili indeks Kospidan Indeks

Saham Singapura yang diwakili indeks STI mengalamipeningkatan, maka IHSG

akan meningkat begitupun terjadi sebaliknya. Hal tersebut dikarenakan globalisasi

yang memungkinkan investor dari negara lain untuk berinvestasi ke Indonesia.

Sehingga perubahan di satu negara lain akan ditranmisikan ke bursa negara lain,

dimana bursa yang lebih besar akan mempengaruhi bursa yang lebih kecil..

Masalah dalam penelitian ini adalah apakah terdapat pengaruh Indeks DJI,Indeks

Tujuan analisis dalam penelitian ini adalah memfokuskan subtansi masalah yaitu

mengenai pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan

Indeks STI terhadap IHSG.Metode analisis yang digunakan untuk memecahkan

masalah dalam penelitian ini adalah dengan menggunakan aplikasi SPSS yaitu Uji

Analisis Regresi Berganda, Uji Asumsi Klasik serta Uji Hipotesis yaitu Koefisian

Determinasi,Uji F simultan,dan Uji T parsial. Hipotesis dalam penelitian ini

adalah terdapat pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi

dan Indeks STI terhadap IHSG.

Hasil pengujian secara menyeluruh pada penelitian ini dengan menggunakan Uji F

menunjukkan bahwa Indeks DJI, Indeks NKY 225, Indeks SSE, Indeks Kospi dan

Indeks STI secara bersama-sama berpengaruh terhadap Indeks Harga Saham

Gabungan. Setelah dilanjutkan dengan Uji t menunjukkan bahwa Indeks DJI,

Indeks Kospi dan Indeks STI berpengaruh secara positif terhadap IHSG,

sedangkan Indeks NKY 225 dan Indeks SSE berpengaruh secara negatif terhadap

IHSG.

Kata Kunci :Indeks DJI, Indeks Kospi, Indeks NKY 225, Indeks SSE, Indeks STI,

RIWAYAT HIDUP

Penulis dilahirkan di Kotagajah, Lampung Tengah,pada tanggal 4 Juni 1992,

sebagai anak pertama, putra dari pasangan Bapak Wahyu Saputra dan Ibu

Suwarsih. Penulis mempunyai satu orang saudara kandung yang bernama Rendi

Sukma Arvian.

Penulis menyelesaikan pendidikan Sekolah Dasar (SD) Negeri 7Bandar Jaya

pada tahun 2004, Sekolah Menengah Pertama (SMP) Negeri 3 Terbanggi Besar

pada tahun 2007, Sekolah Menengah Kejuruan (SMK) Negeri 2 Terbanggi Besar

pada tahun 2010.

Penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Lampung pada tahun 2010, melalui jalur SNMPTN (Seleksi

MOTO

“Tidak Ada Keberhasilan Tanpa Perjuangan

Dan Tidak Ada Perjuangan Tanpa Perngorbanan”

“Sesali Masa Lalu Karena Ada Kekecewaan Dan Kesalahan –Kesalahan, Tetapi

Jadikan Penyesalan Itu Sebagai Senjata Untuk Masa Depan Agar Tidak Terjadi

Kesalahan Lagi”

“Berangkat Dengan Penuh Keyakinan Berjalan Dengan Penuh Keikhlasan Istiqomah Dalam Menghadapi Cobaan

“ YAKIN, IKHLAS, ISTIQOMAH“

PERSEMBAHAN

“Kepada ALLAH SWT dan Nabi Muhammad SAW,hanya rahmat-Mu

hamba dapat menyelesaikan skripsi ini, dan atas rengkuhan kasih-Mu

hamba persembahkan skripsi ini untuk Orang tuatercinta

dan orang – orang tersayang”

SANWACANA

Alhamdulillahhirobbil’alaamiin segala puji bagi ALLAH SWT, Rabb yang telah

melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Sholawat teriring salam senantiasa tercurah kepada

Nabi Muhammad SAW, para sahabat serta para pengikutnya yang semoga kelak

mendapatkan syafa’at, Aamiin.

Penulisan skripsi dengan judul “Pengaruh Indeks DJI, Indeks NKY 225, Indeks

SSE, Indeks Kospi dan Indeks STI Terhadap IHSG” adalah salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud dari kerja keras, do’a dan

pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai

pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada :

1. Allah SWT yang telah memberikan segala nikmat-Nya kepada penulis

sehingga penulis dapat menyelesaikan skripsi ini.

2. Orang tua tercinta yang selalu mendo’akan dan memotivasi penulis sehingga

3. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.M. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Hj. Aida Sari, S.E., M.Si. selaku ketua Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M. selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Iban Sofyan, S.E., M.M. selaku dosen pembimbing, atas kesediaannya

untuk memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

penyelesaian skripsi ini.

7. Bapak Muslimin, S.E. M.Si. selaku dosen pendamping, atas kesediannya

dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

penyelesaian skripsi ini.

8. Bapak Hi. M. Syatibi Ch., S.E. selaku penguji utama pada ujian skripsi atas

kesediannya dalam memberikan pengarahan dan pengetahuan dalam proses

penyelesaian skripsi ini, terima kasih atas kritik dan saran yang telah

disampaika pada seminar hasil.

9. Ibu Rosnelly, S.E., M.Si. selaku pembimbing akademi, atas kesediannya

dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses

akademik.

10. Seluruh staf yang bekerja di Fakultas Ekonomi dan Bisnis Universitas

Lampung.

11. Adik tersayang Rendi Sukma Arvian yang selalu mendo’akan dan

memotivasi, sehingga penulis selalu bersemangat dalam penyelesaian skripsi

12. Sahabat terbaikMuhammad Fathul Huda, Yang terkhususYuni Susilawati,

yang selalu ada disaat suka maupun duka dan selalu memberikan motivasi

penuh kepada penulis dalam penyelesaian skripsi ini.

13. Sahabat-sahabatNurrul Aslichah, Ita Khulanis, Dewi Kartika Candra, Ismaini,

Arista Sari, Barezwa Bhekti dan Sutanto Pindias Putra terima kasih atas

bantuan, dukungan, dan selalu memberikan motivasi penuh kepada penulis

dalam penyelesaian skripsi ini.

14. Sahabat – sahabat Manajemen Sukses 2010 yang tak terlupakan, terima kasih

atas bantuan, motivasi dan kebersamaan selama ini.

15. Teman – teman Kosan Tri Putra, Fadli, Arif Lukman (Pmen), Sapar, Rojab,

Edo, Aziz, Rian, Veri, Bang Arif, Bang Guntur, dan lain-lain yang tak bisa

disebutkan terimakasih atas dukungan, motivasi, suka, duka dan

kebersamaannya selama ini.

16. Teman – teman yang secara tidak langsung turut membantu dalam proses

pembuatan skripsi ini.

Penulis menyadari bahwa skripsi masih belum sempurna karena kesempurnaan

hanya milik ALLAH, namun ada harapan semoga skripsi yang sedernaha ini dapat

bermanfaat bagi semua. Aamiin.

Bandar Lampung, 18Mei 2014

Penulis

DAFTAR ISI

BAB I PENDAHULUAN

1.1 LatarBelakang ... 1 1.2 RumusanMasalah ... 11 1.3 TujuandanManfaatPenelitian

1.3.1 TujuanPenelitian ... 11 1.3.2 ManfaatPenelitian ... 11 1.4 KerangkaPemikiran ... 13 1.5 Hipotesis ... 15

BAB II LANDASAN TEORI

2.1 PengertianPasar Modal ... 16 2.2 PengertianIndeks Saham ... 18 2.2.1 Indeks Harga Saham Gabungan (IHSG) ... 19 2.2.2 Indeks Saham Nikkei 225 (NKY 225) ... 21 2.2.3 Indeks Saham Dow Jones Industrial (DJI) ... 22 2.2.4 Indeks Saham Shanghai Stock Exchange (SSE) ... 23 2.2.5 Indeks Kospi ... 24 2.2.6 Indeks Strait Times Index (STI) ... 25 2.3 Teori Analisis Teknikal ... 26 2.4 Hubungan Antar Variabel ... 30

2.5 Penelitian Terdahulu ... 32

BAB III METODE PENELITIAN

3.1 JenisdanSumber Data

3.1.1 JenisPenelitian ... 35 3.1.2 Sumber Data ... 35 3.2 MetodePengumpulan Data ... 36 3.3 TeknikPengambilanSampel ... 37 3.4 DefinisiOperasionalVariabel ... 38 3.5 MetodeAnalisis

3.5.1 Analisis Regresi Berganda ... 39 3.5.2 Pengujian Asumsi Klasik ... 40 3.5.3 Pengujian Hipotesis ... 48 3.5.4 Uji F-statistic (Uji F simultan) ... 49 3.5.5 Uji t-statistic (Uji t parsial) ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 53 4.1.1 Model Regresi ... 53 4.1.2 Hasil Pengujian Hipotesis ... 54 4.1.3 Hasil Uji F-statistic (Uji F simultan) ... 54 4.1.4 Hasil Uji t-statistic (Uji t parsial) ... 55 4.2 Pembahasan Hasil Penelitian ... 56 4.2.1 Pembahasan Uji Koefisien Determinasi (R2) ... 56 4.2.2 Pembahasan Uji F-statistic (Uji F simultan) ... 57 4.2.3 Pembahasan Uji t-statistic (Uji t parsial) ... 58

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 60 5.2 Saran ... 61

DAFTAR TABEL

Tabel Halaman

1.1 Pergerakan Indeks Harga Saham Gabungan (IHSG) ... 4

1.2 Lima Negara Mitra Perdagangan Terbesar

dengan Indonesia ... 6

2.1 Penelitian Terdahulu IHSG... 33

3.1 Uji Statistik Kolmogorov-Smirnov ... 41

3.2 Pengujian Multikolienaritas ... 44

3.3 Hasil Pengujian Durbin-Watson ... 45

3.4 Pengobatan Autokorelasi Terhadap IHSG ... 46

4.1 Hasil Pengujian Koefisien Determinasi ... 54

DAFTAR GAMBAR

Gambar Halaman

1.1 Pergerakan Indeks DJI, NKY 225, SSE,

Kospi dan STI ... 8

2.1 Kerangka Pemikiran ... 14

3.1 Normal P-P Plot Regresi ... 42

3.2 Histogram Regresi Standarisasi Residu ... 42

3.3 Scatterplot IHSG ... 47

1

I. PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi telah mengalami perubahan selama beberapa tahun

belakangan ini. Negara-negara berkembang tak kalah dari negara-negara maju,

semakin menunjukkan kemajuan untuk berkembang pesat. Hal tersebut dapat

dilihat dari terjadinya perubahan pada perdagangan yang telah bergeser. Dengan

didukungnya teknologi yang terus berkembang dan telah mengalami kemajuan

diberbagai bidang tertentu yang mendukung berkembangnya perekonomian suatu

negara. Sehingga memaksa perusahaan-perusahaan di negara-negara maju

maupun di negara-negara berkembang untuk melakukan go public atau melakukan ekspansi keluar dari negara asalnya dengan memperluas cabang di

negara-negara lain. Hal tersebut sudah dilakukan di beberapa negara maju, seperti

Amerika Serikat, negara-negara Eropa dan beberapa negara Asia yaitu Jepang,

Cina dan Korea Selatan.

Ekspansi tersebut dilakukan untuk membentuk kerjasama antar negara maju dan

berkembang. Sehingga perusahaan-perusahaan yang berada di negara maju dapat

membantu perkembangan perusahaan di negara berkembang. Hal itu dapat

2

perusahaan memaksimalkan sumber daya yang dimiliki perusahaan tersebut.

Dalam hal ini lah, yang dinamakan pasar modal sangat berpengaruh.

Pasar modal merupakan instrumen keuangan jangka panjang yang bisa

diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksadana, instrumen

derivatif maupun instrumen lainnya (idx.com).Samsul (2006 : 43) pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas

instrumen keuangan jangka panjang, umumnya lebih dari 1 tahun. Tempat

perusahaan dapat memperjualbelikan saham atau obligasi yang telah dikeluarkan

di bursa-bursa efek yang sudah disediakan oleh negara asalnya maupun

negara-negara lain. Melihat hal tersebut, maka setiap negara-negara akan melakukan

perdagangan efek untuk mencari dana, demi memajukan negara maupun

perusahaan.

Pasaribu (2009), Indeks Harga Saham Gabungan mengalami peningkatan yang

semakin pesat sejak krisis ekonomi yang melanda Indonesia pada tahun 1998. Hal

ini ditunjukkan dari perkembangan nilai IHSG dan nilai transaksi. Nilai IHSG

mengalami peningkatan hingga 400 persen dari tahun 2000 hingga 2008. Kondisi

ini juga diikuti nilai transaksi yang terus semakin meningkat. Nilai IHSG yang

semakin tinggi merupakan bentuk kepercayaan investor atas kondisi ekonomi

Indonesia yang semakin kondusif.

Jogiyanto(2000),Lemahnya fondasi perekonomian indonesia yang menyebabkan

3

negara ASEAN lainnya. Hal tersebut semakin diperparah dengan terjadinya

kembali krisis pada tahun 2008. Krisis yang terjadi tahun 2008 tersebut sangat

mempengaruhi kinerja dan pergerakan IHSG sehingga pergerakan IHSG

mengalami penurunan yang signifikan. Krisis tersebut masih menyisahkan

keterpurukan bagi perekonomian Indonesia hingga tahun 2012. Tetapi IHSG terus

meningkat walaupun terbilang lambat, tapi peningkatan pergerakan IHSG tersebut

dapat memperbaiki perekonomian sedikit demi sedikit. Hal tersebut dapat dilihat

pada pergerakan harga saham pada IHSG yang naik secara signifikan pada tahun

4

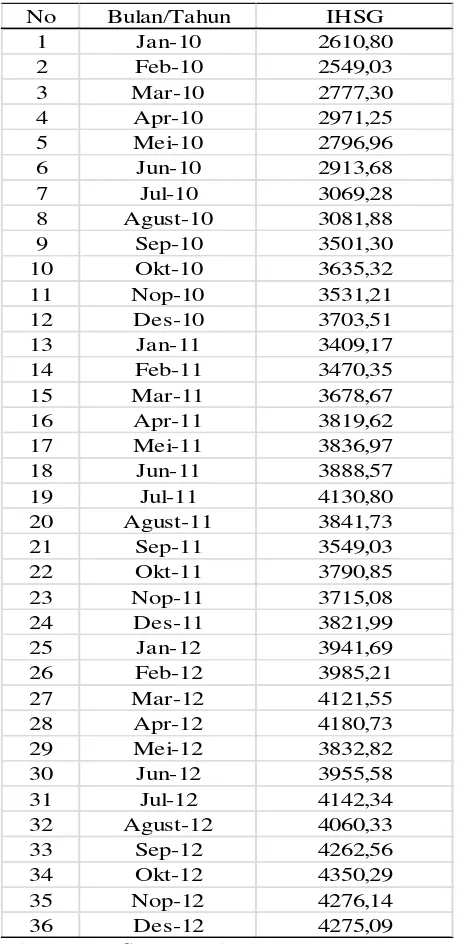

Tabel 1.1 memperlihatkan pergerakan Indeks Harga Saham Gabungan (IHSG)

yang mengalami peningkatan IHSG yang secara signifikan dari bulan Januari

2010-Desember 2012. Peningkatan yang terjadi setelah krisis ekonomi global,

walaupun pada penutupan bulan Desember 2012 mengalami penurunan dari bulan

sebelumnya.

Tabel 1.1

Harga Saham Indeks Harga Saham Gabungan (IHSG)

5

Perekonomian di Indonesia dapat berkembang bukan hanya dari perkembangan

yang terjadi di IHSG, tetapi terdapat pengaruh lain yaitu perkembangan indeks

saham diberbagai dunia dan juga perdagangan yang terjadi antar negara. Hal

tersebut dapat mempengaruhi pergerakan yang ada di IHSG.

Perdagangan antar negara dapat mempengaruhi indeks saham setiap negara baik

kinerja maupun pergerakan dari indeks saham tersebut. Indonesia mempunyai

mitra perdagangan dengan negara-negara lain baik negara maju maupun negara

berkembang. Hingga tahun 2012, indonesia melakukan perdagangan dengan 219

negara diseluruh dunia dengan ekspor dan impor yang dilakukan

(kemendag.co.id).Namun diantara negara-negara yang melakukan perdagangan

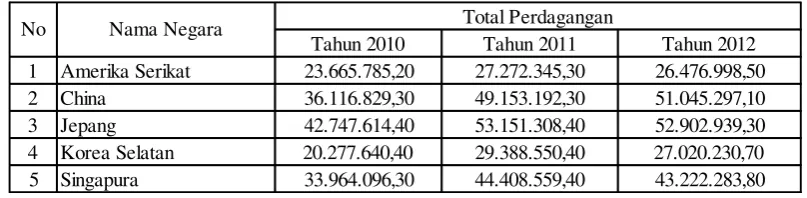

dengan indonesia tersebut, terdapatLima Negara dengan total perdagangan

terbesar dengan ekspor dan impor yang dilakukan yaitu Amerika Serikat, Jepang,

China, Korea Selatan dan Singapura. Lima Negara tersebut menjadi pemilihan

dalam menentukan indeks saham setiap negaranya. Dapat dilihat dari data total

6

Tabel 1.2 memperlihatkan Lima Negara mitra perdagangan terbesar dengan

Indonesia. Dapat dilihat pada total perdagangan yang terjadi antara ke-5 Negara

tersebut dari tahun 2010-2012.

Tabel 1.2

LimaNegara Mitra Perdagangan Terbesar dengan Indonesia

Sumber : kemendag.go.id

Tahun 2010, perdagangan Indonesia dengan Amerika Serikat tercatat

23.665.785,20 dan mengalami peningkatan pada tahun 2011 tetapi pada tahun

2012 terjadi penurunan menjadi 26.476.998,50. Perdagangan dengan China pada

tahun 2010 tercatat 36.116.829,30 dan mengalami peningkatan secara signifikan

pada tahun 2011 sebesar 49.153.192,30 dan pada tahun selanjutnya yaitu 2012,

perdagangan dengan China masih tetap meningkat menjadi 51.045.297,10.

Perdagangan dengan Jepang pada tahun 2010 tercatat 42.747.614,40 dan tahun

2011 tercatat 53.151.308,40 hal ini menyatakan peningkatan perdagangan dari

tahun sebelumnya, tetapi pada tahun 2012 terjadi penurunan menjadi

52.902.939,30. Perdagangan Korea Selatan tahun 2010 tercatat 20.277.640,40 dan

mengalami peningkatan pada tahun 2011 menjadi 29.388.550,40 tetapi pada tahun

2012 terjadi penurunan menjadi 27.020.230,70. Perdagangan dengan Singapura

tercatat 33.964.096,30 dan peningkatan terjadi pada tahun 2011 menjadi

Tahun 2010 Tahun 2011 Tahun 2012 1 Amerika Serikat 23.665.785,20 27.272.345,30 26.476.998,50 2 China 36.116.829,30 49.153.192,30 51.045.297,10 3 Jepang 42.747.614,40 53.151.308,40 52.902.939,30 4 Korea Selatan 20.277.640,40 29.388.550,40 27.020.230,70 5 Singapura 33.964.096,30 44.408.559,40 43.222.283,80

7

44.408.559,40 tetapi pada tahun 2012, terjadi penurunan menjadi 43.222.283,80.

Dalam hal ini, pemilihan variabel dengan mengambil dari Lima negara mitra

perdagangan terbesar dengan Indonesia.

Dampak krisis yang terjadi pada tahun belakangan ini, sangat mengganggu

perdagangan antar negara yang telah membuat Indonesia melakukan perdagangan

dengan negara-negara lain mengalami defisit. Defisit perdagangan yang didapat

Indonesia dengan negara-negara mitra perdagangan membuat kerugian yang

besar. Selain itu, krisis itu berpengaruh terhadap indeks saham mitra perdagangan

dengan indonesia seperti Amerika Serikat, Jepang, China, Korea Selatan dan

8

Gambar 1.1 memperlihatkan pergerakan indeks saham Lima Negara mitra

perdagangan terbesar dengan Indonesia yang mengalami peningkatan dan

penurunan dengan data bulan Januari 2010-Desember 2012.

Sumber :www.finance.yahoo.com

Gambar 1.1

Pergerakan Indeks Saham DJI, Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI

Gambar 1.1 menjelaskan dari pergerakan bursa saham Lima negara mitra

pedagangan terbesar dengan Indonesia bahwa terjadi peningkatan dan penurunan

dari bulan Januari 2010 sampai dengan Desember 2012. Di tahun 2010, bursa

saham DJI mulai menurun setelah terjadi peningkatan pada akhir harga penutupan

tahun sebelumnya. Penurunan terjadi pada awal pembukaan harga tahun 2010

pada posisi 10067,30 poin tetapi pada akhirnya meningkat pada penutupan tahun

2010 dengan posisi 115787,50 poin . Tahun 2011, DJI kembali menurun pada

posisi 11891,90 poin dan diakhiri dengan peningkatan pada penutupan di tahun

yang sama dengan posisi 12217,60 poin. Di tahun 2012, mulai terjadi peningkatan

yang signifikan hingga ditutup pada akhir tahun 2012 dengan posisi13104,10

poin. Hal ini menunjukkan pergerakan harga dari DJI yang selalu stabil dan

9

Tahun 2010, seharusnya menjadi titik awal kebangkitan bagi bursa saham Nikkei

225, namun yang terjadi bahwa bursa saham Nikkei 225 belum stabil dalam

pergerakannya. Dilihat pembukaan tahun 2010 dengan posisi 10198,04 poin dan

berangsur-angsur menurun pada bulan-bulan seterusnya, namun terjadi

peningakatan pada penutupan 2010 pada posisi 10228,92. Pembukaan harga tahun

2011 pada posisi 10237,92 poin menunjukkan peningkatan dari tahun 2010,

namun hal itu terjadi kembali yaitu penurunan pada bulan-bulan seterusnya dan

anjlok pada penutupan di tahun yang sama pada posisi 8455,35 poin. Awal

kebangkitan terjadi pada tahun 2012 yang meningkat pada posisi 8802,51 dan

terus meningkat pada bulan-bulan berikutnya hingga penutupan yang baik pada

posisi 10395,18 poin. Hal ini menunjukkan belum adanya pergerakan yang baik

dari Nikkei 225 karena masih cenderung turun secara signifikan.

SSE adalah salah satu bursa saham di China. Pergerakan yang belum stabil

meningkat dari SSE karena masih adanya pengaruh yang kuat akibat krisis tahun

2008. Tahun 2010, SSE dibuka pada posisi 2989,29 poin dan diakhiri pada

penurunan pada penutupan ditahun yang sama pada posisi 2808,08 poin. Awal

tahun 2011 pun masih terjadi penurunan dari tahun sebelumnya, hal itu dilihat

dari harga posisi 2790,69 poin dan hal ini terus anjlok pada akhir penutupan

dengan posisi 2199,42 poin. Tahun 2012 pun pergerakan SSE masih kurang

meyakinkan dengan pembukaan pada posisi 2292,61 poin dan diakhiri dengan

penutupan yang menurun pada posisi 2269,13 poin. Ha ini menunjukkan bahwa

masih kurang stabilnya pergerakan harga bursa saham SSE diakibatkan pengaruh

10

Kospi adalah perwakilan dari bursa saham Korea Selatan yang mempunyai

hubungan perdagangan cukup baik dengan Indonesia. Bursa saham ini juga

terpengaruhi akibat krisis 2008. Hal itu dapat dilihat dari pembukaan tahun 2010

pada posisi 1602,43 poin yang menurun dari tahun sebelumnya, tetapi pada akhir

penutupan ditahun yang sama terjadi peningkatan pada posisi 2051,00 poin.

Tahun 2011, peningkatan terjadi pada pembukaan dengan posisi 2069,73 poin,

namun terjadi penurunan pada akhir penutupan dengan posisi 1825,74 poin.

Peningkatan terjadi pada pembukaan harga pada tahun 2012 dengan posisi

1955,79 poin dan pada penutupan pun terjadi peningkatan dengan poin 1997,05

poin. Hal ini menunjukkan mulai stabilnya bursa saham Kospi terjadi pada tahun

2012 yang menunjukkan peningkatan secara signifikan.

STI atau Strait Times Index adalah salah satu bursa saham paling berpengaruh di

Asia Tenggara. Harga pembukaan yang terjadi pada tahun 2010 dengan posisi

2745,35 poin menunjukkan penurunan dari tahun sebelumnya, namun pada tahun

2010 harga pergerakan STI menunjukkan kestabilannya yang diakhiri pada

penutupan harga yang baik dengan posisi 3190,04 poin. Penurunan terjadi pada

tahun 2011 dengan posisi 3179,72 poin yang kemudian naik dan kembali turun

pada harga penutupan ditahun yang sama dengan posisi 2646,35 poin. Tahun

2012 menjadi titik peningkatan bursa saham STI dengan pembukaan pada posisi

2906,69 poin dan diakhiri dengan penutupan pada posisi 3167,08 poin. Hal ini

menunjukkan bahwa STI mempunyai pergerakan yang baik pada akhir penutupan

11

Indeks Saham Amerika Serikat yang diwakili Dow Jones Industrial (DJI), Indeks

Saham Jepang yang diwakili Nikkei 225, Indeks Saham Chinayang diwakili

Shanghai Stock Exchange (SSE), Indeks Saham Korea Selatan yang diwakili Kospi dan Indeks Saham Singapurayang diwakili Strait Times Index (STI) akan

meningkat, akankah perekonomian indonesia juga meningkat khususnya Indeks

Harga Saham Gabungan (IHSG).

Hal tersebutmelatarbelakangi penulis untuk menganalisis antara

hubungan-hubungan IndeksDow Jones Industrial (DJI), Indeks Nikkei 225 (NKY 225),

Indeks Shanghai Stock Exchange (SSE), Indeks KOSPI, dan Indeks Strait Times Index (STI)dan Indeks Harga Saham Gabungan (IHSG) sehingga penulis memilih judul “Pengaruh Indeks DJI, Indeks NKY 225, Indeks SSE, Indeks Kospi,

dan Indeks STI Terhadap IHSG”

1.2 Rumusan Masalah

Rumusan masalah yang melatarbelakangipenelitian iniadalah sebagai berikut :

“Apakah terdapat pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks

Kospidan Indeks STI terhadap IHSG ?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan

“Untuk mengetahui apakah terdapat pengaruh Indeks DJI,Indeks NKY 225,

12

1.3.2 Manfaat Penelitian

Manfaat dari penulisan ini adalah :

1) Teoritis

Secara teoritis penelitian ini dapat memberikan kontribusi dalam bidang

manajemen, khususnya manajemen keuangan tentang pengaruh Indeks

DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI terhadap

IHSG di BEI.

2) Praktis

a. Bagi Investor.

Penelitian ini berguna untuk memberikan sebuah wawasan tentang

analisis bursa saham negara-negara lain yang mempengaruhi

perekonomian Indonesia. Dan memberikan pengetahuan tentang pengaruh

Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks

STIyang memberikan dampak terhadap IHSG di BEI.

b. Bagi Akademisi

Penelitian ini dapat berguna sebagai bahan pembanding dengan

penelitian-penelitian lain yang sejenis. Sehingga dapat berfungsi sebagai

bahan pembelajaran dikarenakan setiap penelitian akan menggunakan

variabel, sampel, metode, dan waktu yang berbeda-beda.

c. Bagi Pembaca dan Penelitian Selanjutnya

Penelitian ini dapat berguna sebagai bahan referensi untuk penelitian

selanjutnya. Dengan adanya perbedaan variabel, metode dan waktu yang

digunakan semoga dapat membantu penelitian selanjutnya yang sejenis

13

d. Bagi Penulis

Penelitian ini berguna untuk menuangkan dan meluapkan semua

pembelajaran yang telah dilakukan di perkuliahan. Dan juga menambah

wawasan dan pengetahuan tentang pengaruh yang diberikan pengaruh

Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks

STIyang mempengaruhi IHSG di BEI.

1.4 Kerangka Pemikiran

Indeks saham mendukung kemajuan pasar modal sebagai tempat untuk jual beli

saham. Hubungan perdagangan tersebut bisa membuat antar negara saling

menguntungkan satu sama lain,dan hal itu memberikan dampak yang baik bagi

negara-negara yang sedang berkembang.

Penelitian ini akan menganalisa Indeks DJI, Indeks NKY 225, Indeks SSE, Indeks

Kospi dan Indeks STIyang berpengaruh terhadap Indeks Harga Saham Gabungan

di BEI. Penelitian akan menggunakanuji analisis regresi berganda,kemudian akan

dilanjutkan dengan uji asumsi klasik yaitu uji normalitas, multikolinieritas,

autokolerasi dan heteroskedastisitas, serta koefisian determinasi, F simultan dan t

parsial.Melalui uraian yang ada tersebut, maka dapat disusun kerangka pemikiran

14

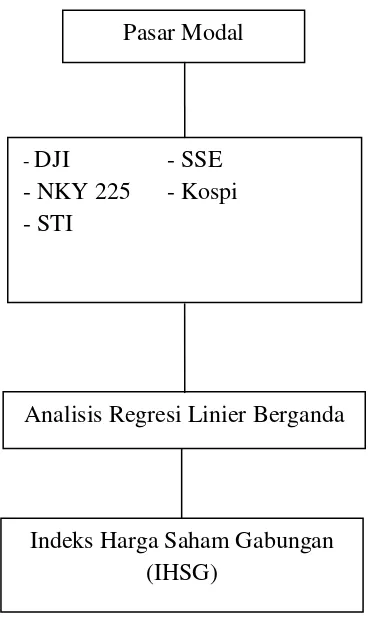

Gambar 2.1

Kerangka Pikir - DJI - SSE - NKY 225 - Kospi - STI

Analisis Regresi Linier Berganda

Indeks Harga Saham Gabungan (IHSG)

15

1.5 Hipotesis

Statistik adalah cara untuk mengolah data dan menarik kesimpulan-kesimpulan

yang teliti dan keputusan-keputusan yang logik dari pengolahan data.Statistik

adalah ilmu yang mempelajari tentang seluk beluk data, yaitu tentang

pengumpulan, pengolahan, penganalisisa, penafsiran, dan penarikan kesimpulan

dari data yang berbentuk angka.

Metode statistik digunakan untuk menganalisis data, pengolahan data, penarikan

kesimpulan data dan hasil penerapan algoritma statistika pada suatu data.

Sehingga hipotesis dapat dirumuskan sebagai berikut :

“Terdapat pengaruh Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan

16

II. LANDASAN TEORI

2.1 Pengertian Pasar Modal

Samsul (2006 : 43) pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya

lebih dari 1 tahun. Hukum mendefinisikan pasar modal sebagai “Kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi

yang berkaitan dengan efek.

Siamat (2004:487) pasar modal dalam arti sempit adalah suatu tempat yang

terorganisasi dimana efek-efek diperdagangkan yang disebut bursa efek. Bursa

efek atau Stock Exchange adalah suatu sistem yang terorganisasi yang

mempertemukan penjual dan pembeli efek yang dilakukan baik secara langsung

maupun dengan melalui wakil-wakilnya. Fungsi bursa efek ini antara lain adalah

menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui

mekanisme permintaan dan penawaran.

Efek –efek yang terdapat dipasar modal diperdagangakan dalam 4 (empat)

kategori pasar, yakni pasar perdana, pasar sekunder, pasar ketiga dan pasar

17

1. Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk

pertama kali menawarkan saham atau obligasi ke masyarakat umum.

Emiten menawarkan efek kepada masyarakat luas melalui penjamin emisi,

dan penjamin emisi menunjuk beberapa agen penjual untuk menjangkau

investor yang tersebar di kota-kota besar seluruh negeri.

2. Pasar kedua atau pasar sekunder adalah tempat atau sarana transaksi

jual-beli efek antarinvestor dan harga dibentuk oleh investor melalui perantara

efek. Diakatakan tempat karena secara fisik para perantara efek berada

dalam satu gedung dilantai perdagangan (trading floor), seperti di Bursa efek Jakarta.

3. Pasar ketiga adalah sarana transaksi jual-beli efek antara market maker

serta investor dan harga dibentuk oleh market maker. Investor dapat memilih market maker yang memberi harga terbaik. Sampai saat ini, Indonesia belum memiliki pasar ketiga.

4. Pasar keempat adalah sarana transaksi jual-beli antar investor jual dan

investor beli tanpa melalui perantara efek. Transaksi dilakukan secara

tatap muka antar investor jual dan investor beli untuk saham atas

pembawa.

Pemerintah telah memberikan berbagai fasilitas kepada perusahaan yang

menawarkan saham atau obligasi kepada masyarakat dengan memberikan

kemudahan-kemudahan dan juga memberikan peraturan-peraturan agar

kepentingan masyarakat terjamin, sehingga setiap perusahaan yang akan go public

18

1912, tetapi karena suasana politik dan ekonomi kegiatannya terhenti dan baru

bisa aktif lagi tahun 1976 (Kamaruddin, 2004:17).

2.2 Pengertian Indeks Saham

Indeks saham atau stock indexes (STODEX) adalah harga atau nilai dari sekelompok saham yang dikumpukan berdasarkan kategori tertentu. Indeks ini

merupakan indikator pergerakan harga dari seluruh saham yang diwakilinya.

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga

saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau

lesu.Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau

beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan

menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang

cepat pula.

Setiap negara biasanya memiliki kriteria dan cara tersendiri untuk memilah dan

memperdagangkan Indeks saham.Seperti yang sudah disinggung sebelumnya,

karena indeks saham merupakan indikator saham saja yang tidak memiliki aset,

maka untuk dapat diperdagangkan sebagai instrumen investasi, indeks saham

harus berbentuk kontrak yang memiliki kriteria tertentu, seperti satuan unit (lot),

nilai kontrak dan jangka waktu penyerahan. Karena kriteria tersebutlah, maka

19

2.2.1 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan adalah gabungan harga saham perusahaan emiten

yang bertransaksi di Bursa Efek Indonesia (BEI).Indeks harga saham gabungan

adalah suatu nilai yang digunakan untuk mengukur kinerja gabungan seluruh

saham yang tercatat di bursa efek. Maksud dari gabungan seluruh saham ini

adalah kinerja saham yang dimasukkan dalam perhitungan seluruh saham yang

tercatat di bursa efek tersebut. (Sunariyah,2003:126).

Indeks Harga Saham Gabungan adalah penggambaran secara keseluruhan keadaan

harga-harga saham pada suatu bursa untuk waktu tertentu dibandingkan

denganharga saham secara keseluruhan pada waktu yang berbeda sehingga dapat

dilihat kecenderungan kenaikan atau penurunan.

Perusahaan yang Tercatat digunakan sebagai komponen perhitungan Indeks. Agar

IHSG dapat menggambarkan keadaan pasar yang wajar, Bursa Efek Indonesia

berwenang mengeluarkan dan atau tidak memasukkan satu atau beberapa

Perusahaan Tercatat dari perhitungan IHSG. Dasar pertimbangannya antara lain,

jika jumlah saham Perusahaan Tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga saham perusahaan tercatat tersebut berpotensi mempengaruhi

kewajaran pergerakan IHSG. (www.idx.co.id).

IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia tidak bertanggung

20

sebagai acuan (benchmark). Bursa Efek Indonesia juga tidak bertanggung jawab dalam bentuk apapun atas keputusan investasi yang dilakukan oleh siapapun

Pihak yang menggunakan IHSG sebagai acuan (benchmark).

Secara garis besar, ada tiga faktor utama yang berpengaruh terhadap pergerakan

IHSG yaitu (Pasaribu, 2009) : faktor domestik, faktor asing, dan faktor aliran

modal ke Indonesia. Faktor domestik berupa faktor-faktor fundamental suatu

negara seperti inflasi, pendapatan nasional, jumlah uang yang beredar,

suku bunga, maupun nilai tukar rupiah. Berbagai faktor fundamental tersebut

dianggap dapat berpengaruh pada ekspektasi investor yang akhirnya berpengaruh

pada pergerakan Indeks. Faktor asing merupakan salah satu implikasi dari bentuk

globablisasi dan semakin terintegrasinya pasar modal di seluruh dunia. Kondisi ini

memungkinkan timbulnya pengaruh dari bursa-bursa yang maju (developed) terhadap bursa yang sedang berkembang. Krisis yang mengakibatkan jatuhnya

bursa Amerika Serikat yang terjadi belakangan ini telah menyeret bursa di Asia

pada krisis tahun 1997, termasuk bursa Indonesia.IHSG untuk tanggal 10 Agustus

1982 selalu disesuaikan dengan kejadian-kejadian seperti: penawaran saham

perdana, initial public offering-IPO, right issues, company listing, dan konversi.

2.2.2 Indeks SahamNikkei 225 (NKY 225)

Nikkei 225 adalah indeks saham yang ada di bursa saham Tokyo (Tokyo Stock Exchange /TSE), Jepang. Pergerakan indeks ini sudah dipublikasikan oleh surat kabar Nihon Keizai sejak tahun 1971 dan merupakan satu dari sebagian kecil

21

sebagai indeks saham yang paling aktif dan diminati oleh pelaku pasar

internasional. Mirip dengan indeks Dow Jones di AS dan telah dicatat di

bursa-bursa utama dunia seperti Singapore Exchange, Osaka Securities Exchange dan Chicago Mercantile Exchange.Indeks ini dibuat untuk

mencerminkan kondisi pasar saham, oleh karena itu pergerakan setiap indeks

sektor industri dinilai setara dan tidak ada pembobotan yang lebih untuk

sektor-sektor industri tertentu.

Hal tersebut didukung dengan adanya penelitian terdahulu yaitu oleh Gading

Pramudika menyatakan bahwa Indeks NKY 225 berpengaruh secara negatif

terhadap IHSG.Hal ini membuktikan bahwa penelitian yang telah dilakukan oleh

penulis.Penelitian Ika Wulandari (2013) menyatakan hal yang berbeda yaitu

bahwa Indeks NKY 225 berpengaruh secara positif terhadap IHSG.Sehingga hal

tersebut menjadi pembeda dalam penelitian ini dan penelitian terdahulu.

2.2.3 Indeks Saham Dow Jones Industrial (DJI)

Dow Jones & Co didirikan pada tahun 1882 oleh Charles Bergstresser. Namun

indeks rata-rata pertamanya tidak dipublikasikan di Wall Street Journal melainkan dipesaingnya yaitu Customers’s Afternoon Letter. Awalnya tidak mengikut

sertakan saham industrial. Fokus pada saham pertumbuhan pada masa itu,

mayoritas saham perusahaan transportasi. Hal ini berarti indeks Dow Jones

pertama menghitung sembilan saham perkereta apian, perkapalan dan perusahaan

telekomunikasi. Rata-rata harga saham ini akhirnya berevolusi menjadi rata-rata

22

dan industrial, yang menciptakan apa yang kita kenal sebagai Dow Jones Industrial Averages. (wikipedia.org)

Indeks Dow Jones Industrial (Dow Jones Industrial /DJI) adalah salah satu indeks pasar yang didirikan oleh editor The Wall Street Journal dan pendiri Dow Jones & Company, Charles Dow. Dow membuat indeks ini sebagai suatu cara untuk mengukur performa komponen industri di pasar saham Amerika. Saat ini DJI

merupakan indeks pasar AS tertua yang masih berjalan. Sekarang, bursa saham ini

terdiri dari 30 perusahaan terbesar di Amerika Serikat yang sudah secara luas go public. Pada awalnya di tahun 1896 terdapat 12 perusahaan yang terdaftar di DJI. Jumlah keanggotaan bursa kemudian diperbanyak menjadi 20 pada tahun 1916

dan akhirnya menjadi 30 perusahaan sejak tahun 1928 hingga sekarang. Pada

umumnya indikator harga saham di USA adalah theDJI, Standard & Poor’s Composite, The New York Stock Exchange Composite index, The American Stock Exchange Market Value Index, The NASDAQ Composite.Perusahaan yang

termasuk di dalam DJIA diantaranya: 3M, American International Group, Boeing, Citigroup, General Electric, Intel, Microsoft, Walt Disney Company, dan lain sebagainya. (www.bisnisindex.com)

Hal tersebut didukung dengan adanya penelitian terdahulu yaitu oleh Fajar Budhi

Darmawan (2009) dan Ika Wulandari (2013) menyatakan bahwa Indeks DJI

berpengaruh secara positif terhadap IHSG.Hal ini membuktikan bahwa penelitian

23

2.2.4 Indeks Saham Shanghai Stock Exchange (SSE)

Bursa Saham Shanghai (Shanghai Stock Exchange; SSE) adalah bursa saham terbesar di Republik Rakyat Cina. SSE terletak di kota Shanghai, RRC.

Bursa ini didirikan pada 26 November 1990 dan mulai beroperasi pada 19

Desember tahun itu juga. Bursa saham ini merupakan organisasi nirlaba yang

dikelola oleh China Securities Regulatory Commission (CSRC).

Indeks pasar saham utama SSE adalah SSE Composite (Shanghai Composite) yang merupakan indikator paling sering digunakan untuk mencerminkan kinerja

pasar SSE. Indeks penting lainnya yang digunakan di Bursa Efek Shanghai

termasuk Indeks SSE 50 danIndeks SSE 180.Mei 2012, sejumlah 932 perusahaan

mencatatkan sahamnya di SSE. Desember 2011, harga saham-saham di SSE

mencapai AS$2,3 triliun dalam kapitalisasi pasar global.(www.wikipedia.org)

Hal tersebut didukung dengan adanya pnelitian terdahulu yaitu oleh Gading

Pramudika menyatakan bahwa Indeks SSE berpengaruh secara positif terhadap

IHSG. Hal ini membuktikan bahwa penelitian yang telah dilakukan oleh penulis.

2.2.5 Indeks Saham Korea Composite Stock Price Index (Kospi)

Korea Composite Stock Price Index (Indeks Harga Saham Gabungan Korea) atau Kospi merupakan indeks dari seluruh saham biasa yang diperdagangkan di Bursa

24

1983 dengan nilai dasar 100 pada 4 Januari 1980. Ini dihitung berdasarkan

kapitalisasi pasar. Pada tahun 2007, volume harian Kospi mencapai ratusan juta

saham (senilai ratusan Won-mata uang Korsel).

Kospi (Hanguk jonghap juga jisu) diperkenalkan pada tahun 1983 menggantikan

indeks sebelumnya yaitu Dow KCSPI (Korea Composite Stock Price Index) atau Indeks Harga Saham Gabungan Korea. Selama bertahun-tahun, Kospi bergerak di

bawah 1.000, memuncak di atas 1.000 pada bulan April 1989, November 1994,

dan Januari 2000. Pada 17 Juni 1998, Kospi tercatat sebagai indeks yang

mencapai gain/kenaikan tertinggi sebesar 8.50% (23,81 poin), ditengah krisis

keuangan Asia saat itu.

Tanggal 12 September 2001, Kospi mendapat "pukulan" karena imbas dari

peristiwa terorisme di WTC 9 / 11 dengan penurunan tajam sebesar 12,02%

(64,97 poin). Tanggal 28 Februari 2005, Kospi ditutup pada 1,011.36.

Lalukemudian jatuh kembali ke level 902,88 pada April 2005,setelah itu nilai

Kospi merangkak naik ke 1000.

Bulan November 2005, nama indeks Korea secara resmi diubah menjadi Koseupi

jisu. Pada tanggal 24 Juli 2007, nilai indeks Kospi menembus angka 2000 untuk

pertama kalinya. Pada 25 Juli ditutup pada 2,004.22. Tanggal 20 Agustus 2007,

indeks naik 93,20 poin(5,69%),atau yang terbesar dalam satu hari kenaikan

25

pada 16 Oktober 2008, indeks turun 126,50 poin (9,44%) karena bangrutnya

Lehman Brother, setelah indeks Dow Jones turun 7,87%.

Kospi 200 terdiri dari 200 perusahaan besar dari Divisi Pasar Saham.Nilai dasar

100 ditetapkan pada tanggal 3 Januari 1990. Memiliki lebih dari 70% nilai pasar

dari Kospi, dan bergerak bersama dengan index Kospi. Kospi 200 merupakan

index penting yang sudah terdaftar di pasar berjangka dan option dan merupakan salah satu yang indek paling aktif diperdagangkan di dunia. Kospi dihitung dari

nilai kapitalisasi pasar saat ini (pada saat perbandingan) dibagi dengan kapitalisasi

pasar dasar(rumus ini berlaku sejak 4 Januari 1980).

Hal tersebut didukung dengan adanya pnelitian terdahulu yaitu oleh Gading

Pramudika menyatakan bahwa Indeks Kospi berpengaruh secara positif terhadap

IHSG. Hal ini membuktikan bahwa penelitian yang telah dilakukan oleh penulis.

2.2.6 Indeks Saham Strait Times Index (STI)

Bursa Efek Singapura didirikan diSingapura pada 1 Desember 1999 hasilmerger

dari dua lembaga keuangan BursaEfek Singapura dan Singapore

InternationalMonetary Exchange.Singapore Exchange Limited adalah perusahaan induk investasi yang memberikan layanan berbeda yang berkaitan dengan

26

SingaporeInternational Monetary Exchange adalahbursa berjangka yang didirikan

padatahun 1984. Pada tahun 1998, Bursa EfekSingapura memiliki 307 perusahaan

yangterdaftar.Stock Exchange of Singapore (SES) merupakan termasuk indeks

terbesar dansudah maju di kawasan Asia. Globalisasitelah memungkinkan

investor dari negaralain (asing) untuk berinvestasi di indonesia,khusunya

bursa-bursa yang berdekatanlokasinya. Oleh karena itu, perubahan disatu bursa-bursa juga

akan ditransmisikan kebursa negara lain, dimana bursa yang lebihbesar akan

mempengaruhi bursa yang kecil.

Bursa Efek Singapura (Singapore Exchange atau SGX, SGX: S68) adalah bursa saham yang berlokasi di Singapura, sebelumnya dikenalsebagai Stock Exchange of Singapore (SES) sampai menggabungkan dengan Singapore International Monetary Exchange(SIMEX) pada 30 November 1999.Bursa ini juga

memperdagangkan sekuritas lainnya seperti obligasi pemerintah dan derivative

seperti opsi saham.Indeks pasar saham utama SGX adalah Indeks Straits Times

(Strait Times Index, STI).(www.wikipedia.org)

2.3 Teori Analisis Teknikal

Analisis teknikal mendasarkan diri pada pola-pola pergerakan harga saham dari

waktu ke waktu, sedangkan analisis fundamental secara ‘top-down’ mendasarkan

diri pada faktor-faktor fundamental perusahaan yang dipengaruhi oleh faktor

ekonomi dan industri. Dalam makalah ini akan dibahas tentang berbagai : asumsi

27

teknikal; berbagai teknik yang dipakai dalam analisis teknikal serta trading rules

dalam analisis teknikal.

Analisis teknikal adalah teknik untuk memprediksi arah pergerakan harga saham

dan indikator pasar saham lainnya berdasarkan pada data pasar historis seperti

informasi harga dan volume. Analisis teknikal juga didefinisikan sebagai studi

terhadap suatu sekuritas atau pasar secara keseluruhan berdasarkan permintaan

dan penawaran (Meyer,1989).

Keputusan analis teknikal dalam menjual atau membeli saham didasari oleh

data-data harga dan volume perdagangan saham di masa lalu. Informasi data-data masa lalu tersebut akan mendasari prediksi mereka atas pola perilaku harga saham di masa

datang. Levy (1966), mengemukakan beberapa asumsi yang mendasari pendapat tersebut, yaitu :

a. Nilai pasar barang dan jasa, ditentukan oleh interaksi permintaan dan penawaran

b. Interaksi permintaan dan penawaran ditentukan oleh berbagai faktor, baik

faktor rasional maupun faktor yang tidak rasional.

c. Harga-harga sekuritas secara individual dan nilai pasar secara keseluruhan cenderung bergerak mengikuti suatu trend selama jangka waktu yang relatif

panjang.

28

Dari keempat asumsi di atas, asumsi yang paling bisa diterima baik oleh analis

teknikal maupun yang bukan analis teknikal adalah asumsi yang pertama dan

kedua dimana hampir semua pihak bisa menerima asumsi bahwa nilai produk

ditentukan oleh kekuatan tarik menarik antara permintaan dan penawaran.

Asumsi ketiga berkaitan dengan kecepatan penyesuaian harga saham (speed of adjustment) dari harga keseimbangan yang lama menuju harga keseimbangan yang baru. Pola penyerapan informasi membutuhkan waktu yang lama karena

adanya informasi yang tidak simetris, dimana hanya beberapa investor saja yang

mampu mengakses informasi dan bisa memprediksi apa yang akan terjadi pada

harga saham dibanding investor lainnya. Seiring dengan tindakan menjual atau

membeli saham yang dilakukan pihak-pihak yang menguasai informasi untuk

memperoleh keuntungan, maka harga saham pun akan bergerak menuju harga

keseimbangan yang baru.

Keuntungan penggunaan analisis teknikal tidak terlepas dari asumsi-asumsi yang

dianut oleh para analis teknikal. Para analis teknikal percaya bahwa untuk

memperoleh abnormal return, seorang investor harus mampu mendapatkan informasi secara lebih cepat dibanding investor lainnya dan menerjemahkan

informasi tersebut ke dalam tindakan membeli atau menjual saham sehingga

investor bisa memperoleh keuntungan.

Data-data yang dipakai oleh para analis teknikal adalah data-data pasar (market data) yang bersifat sebagai data historis, seperti data harga saham, volume perdagangan dan informasi perdagangan lainnya. Bagi para analis teknikal,

29

bagaimana kecenderungan pergerakan harga saham dan menentukan kapan waktu

yang tepat untuk mengambil tindakan membeli atau menjual saham, untuk

memanfaatkan waktu penyesuaian harga saham sehingga bisa memperoleh

keuntungan.Disamping keuntungan tersebut, penggunaan analisis teknikal juga

menimbulkan berbagai kritik terutama berkaitan dengan asumsi yang

mendasarinya dan keefektifan pendekatan analisis teknikal dalam memprediksi

harga saham. Kritikan yang paling tajam muncul dari para penganut hipotesis

efisiensi pasar, yang sama sekali tidak percaya bahwa harga saham di masa yang

akan datang akan dipengaruhi oleh pergerakan harga saham masa lalu.

Kritikan berikutnya berkaitan dengan keefektifan penggunaan analisis teknikal

untuk jangka waktu yang panjang. Apabila penggunaan analisis teknikal terbukti

mampu memberikan keuntungan bagi beberapa investor (karena mereka mampu

menemukan pola pergerakan saham dalam merespons informasi baru), maka tentu

saja pendekatan ini akan menjadi populer dan banyak diadopsi oleh investor

lainnya.

2.4 Hubungan Antar Variabel

2.4.1 Hubungan Indeks DJI Terhadap IHSG

Indeks DJI memiliki hubungan yang positif terhadap Indeks saham yang ada di

Indonesia. Hal tersebut dikarenakan globalisasi yang memungkinkan investor dari

negara lain untuk berinvestasi ke Indonesia. Sehingga perubahan di satu negara

lain akan ditranmisikan ke bursa negara lain, dimana bursa yang lebih besar akan

mempengaruhi bursa yang lebih kecil. Selain itu juga, Indeks DJI yang berasal

30

dan Dollar adalah mata uang yang digunakan seluruh negara didunia maka secara

langsung akan berpengaruh jika keadaan Dollar yang sedang turun dan Indeks DJI

ikut turun sehingga mempengaruhi Indeks yang ada di Indonesia. Oleh karena itu,

jika Indeks DJI dalam keadaan turun makanya secara langsung akan

mempengaruhi Indeks yang ada di Indonesia bahkan yang ada di dunia.

2.4.2 Hubungan Indeks NKY 225 Terhadap IHSG

Indeks NKY 225 memiliki hubungan dengan Indonesia melalui perdagangan yang

dilakukan antar negara tersebut. Perdagangan-perdagangan tersebut memiliki efek

yang membuat antar negara saling interaksi melalui indeks-indeks mereka

sehingga jika terdapat perubahan di satu negara lain maka akan ditranmisikan ke

negara lainnya, hal itu dilihat bahwa indeks NKY 225 lebih besar daripada IHSG.

Interaksi yang terjadi lebih mengarah kepada perdagangan yang terjadi antar

negara tersebut sehingga transaksi mata uang yang dilakukan akan mempengaruhi

perubahan indeks yang ada dinegara Jepang dan Indonesia.

2.4.3 Hubungan Indeks SSE Terhadap IHSG

Globalisasi yang terjadi pada saat ini, memungkinkan barang negara-negara yang

diproduksi negara lain akan masuk ke negara yang sudah memulai perdagangan

internasionalnya. Hal tersebut dapat dilihat pada negara Indonesia yang sudah

mulai mengikuti perdagangan bebas yang dapat secara bebas produk-produk

negara lain untuk masuk. Sehingga indeks yang ada dinegara lain interaksinya

akan semakin besar melihat dari hubungan antar negara tersebut yang

31

di Indonesia karena indeks SSE lebih besar daripada indeks yang ada di Indonesia

terutama IHSG.

2.4.4 Hubungan Indeks Kospi Terhadap IHSG

Indeks Kospi berasal dari korea selatan yang dimana banyak produk-produk yang

berasal dari perusahaan korea selatan. Sehingga dapat dilihat bagaimana

perdagangan yang terjadi antara indonesia dan korea selatan. Hal tersebut

mempengaruhi interaksi indeks saham mereka. Globalisasi memang

memungkinkan untuk investor dapat masuk dengan mudah ke negara-negara

untuk berinvestasi. Indeks saham kospi yang lebih besar ketimbang IHSG

memungkinkan jika Indeks Kospi turun maka IHSG juga akan mengalami

penurunan.

2.4.5 Hubungan Indeks STI Terhadap IHSG

STI merupakan indeks saham yang berasal dari Singapura yang pada saat ini

masih berada diatas IHSG dan masih terbesar di Asia Tenggara. Hal tersebut

memungkinkan bahwa jika indeks STI mengalami penurunan maka IHSG juga

akan terpengaruhi efeknya. Sehingga hal itu menunjukkan bahwa keterkaitan

antara satu bursa dengan bursa lain, khususnya bursa yang ada pada kawasan satu

32

2.5 Penelitian Terdahulu

Penelitian terdahulu tentang Indeks Harga Saham Indonesia (IHSG) yang

dilakukan dengan variabel, metode, dan waktu yang berbeda oleh para peneliti

sebelumnya serta hasil dari penelitian yang berbeda pula. Berikut adalah beberapa

penelitian terdahulu yang dapat mendukung penelitian ini dipaparkan pada Tabel

33

Tabel 2.1

Penelitian tentang Indeks Harga Saham Indonesia (IHSG)

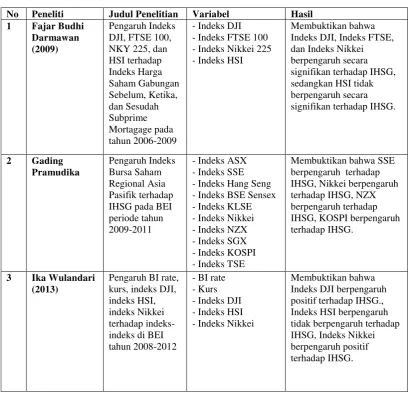

No Peneliti Judul Penelitian Variabel Hasil

1 Fajar Budhi - Indeks Nikkei 225 - Indeks HSI

Membuktikan bahwa Indeks DJI, Indeks FTSE, dan Indeks Nikkei - Indeks BSE Sensex - Indeks KLSE

Tabel 2.1 dapat dijelaskan bahwa dari beberapa penelitian yang telah dilakukan

oleh peneliti sebelumnya, terdapat perbedaan dari segi variabel, waktu serta

metode yang digunakan. Penelitian ini berbeda dari sebelumnya. Penelitian ini

menggunakan periode waktu yaitu Januari 2010 sampai Desember 2012.

Penelitian ini menggunakan variabel berdasarkan Lima negara mitra perdagangan

terbesar dengan Indonesia dan juga menggunakan indeks saham yang kuat seperti

indeks saham di Amerika Serikat yaitu Dow Jones Industrial, indeks saham

34

indeks saham Korea Selatan yaitu Kospi dan indeks saham Singapura yaitu Strait

Times Index. Berdasarkan penelitian Fajar Budhi Darmawan (2009) menyatakan

bahwa indeks saham DJI berpengaruh secara signifikan terhadap IHSG dan

Nikkei 225 berpengaruh secara signifikan terhadap IHSG walaupun tak sekuat

DJI. Sedangkan menurut penelitian Gading Pramudika menyatakan bahwa dari

hasil perhitungan uji T, SSE berpengaruh secara signifikan terhadap IHSG, Nikkei

225 berpengaruh secara signifikan terhadap IHSG, dan Kospi memiliki pengaruh

yang signifikan terhadap IHSG. Penelitian lain dilakukan oleh Ika Wulandari

(2013) menyatakan bahwa indeks DJI berpengaruh positif terhadap IHSG, dimana

ketika DJI naik maka IHSG akan mengalami kenaikan pula. Indeks Nikkei 225

berpengaruh positif terhadap IHSG, dimana ketika Nikkei 225 naik, maka IHSG

35

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

3.3.1 Jenis Penelitian

Nasir (2003:54) Metode deskriptif yaitu pencarian fakta dengan interprestasi

yang tepat. Penelitian deskriptif mempelajari masalah-masalah dalam masyarakat

serta tata cara yang berlaku dalam masyarakat akan situasi – situasi tertentu.

Penelitian ini merupakan penelitian yang bersifat diskriptif kuantitatif. Penelitian

ini memberikan deskripsi tentang bagaimana menganalisis pengaruh pengaruh

Indeks DJI,Indeks NKY 225, Indeks SSE, Indeks Kospi dan Indeks STI terhadap

IHSG.

3.3.2 Sumber Data

Widayat dan Amirullah (2002:69)Sumber data dalam penelitian inidiperoleh

dari data sekunder, yaitudata yang dikumpulkan tidak hanya untuk keperluan

suatu riset tertentu saja dan data yang digunakan adalah data kuantitatif.Analisis

kuantitatif adalah suatu data yang merupakan uraian keterangan berupa laporan

yang dikumpulkan untuk dianalisis untuk mendapatkan suatu kesimpulan. Data

yang digunakan merupakandata yang diterbitkan oleh lembaga data yang

diperoleh dengan cara tidak langsung yang telah dipublikasikan dan bersumber

36

saham DJI, indeks saham SSE, indeks saham Kospi serta indeks saham STI

diambil berdasarkan nilai penutupan dalam bulanan selama periode Januari

2010-Desember 2012. Untuk data Indeks Harga Saham Gabungan (IHSG) diambil

berdasarkan nilai penutupan yang terjadi di BEI selama periode Januari

2010-Desember 2012.

3.2 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian inidengan runtut waktu (time series). Pengumpulan data tersebut menggunakan 2 cara yaitu :

1. Library Research ( Riset Kepustakaan)

Penelitian yang bertujuan untuk memperoleh konsep dan landasan teori

dengan mempelajari berbagai literatur, buku, referensi, dan

dokumen-dokumen yang berkaitan dengan obyek pembahasan sebagai bahan analisis

yang dicari pada perpustakaan. Mengumpulkan, memilih, memahami dengan

cara membaca penelitian terdahulu yaitu Jurnal, Skripsi, Thesis dan lain

sebagainya yang berkaitan dengan penelitian ini.

2. Internet Research

Penelitian ini juga dilakukan dengan menggunakan teknologi yang

berkembang pada jaman modern yaitu internet. Hal itu dilakukan untuk

memperoleh data yang lebih akurat dan up to date. Data-data yang diperoleh menggunakan internet yaitu data sekunder yang menggunakan teknik

dokumentasi yaitu dengan mencatat atau mengkopi data yang tercantum

37

Kospi dan Indeks STI serta Indeks Harga Saham Gabungan (IHSG)pada

periode Januari 2010-Desember 2012 dari diperoleh dari situs

www.finance.yahoo.com.Data tersebutdikelola sesuai dengan kebutuhan dalam melakukan penelitian ini.

3.3 Teknik Pengambilan Sample

Winarno(2007: 2.2), Data dalam penelitian ini adalah data runtut waktu (time series) adalah data yang terdiri dari atas satu objek tetapi meliputi beberapa periode waktu. Populasi dalam penelitian ini adalah seluruh aktivitaspergerakan

harga di Indonesia yang diwakili oleh Indeks Harga Saham Gabungan (IHSG)

sebagai variabel dependen.Sedangkan variabel independennya diambil daripada

seluruh pergerakan harga saham Indeks DJI,IndeksNKY 225, Indeks SSE, Indeks

Kospi dan Indeks STI.

Sampel adalah sebagian dari populasi yang karakteristiknya akan diselidiki,

dianggap bisa mewakili keseluruhan populasi. Jadi sampel dalam penelitian ini

adalah pergerakan harga saham Indeks Harga Saham Gabungan selama periode

Januari 2010-Desember 2012 sebagai variabel dependen. Kemudian variabel

independennya adalah pergerakan indeks harga saham Indeks DJI, Indeks NKY

225, Indeks SSE, Indeks Kospi dan Indeks STI selama periode Januari

38

3.4 Definisi Operasional Variabel

Penelitian ini menggunakan data nilai harga penutupan IHSG di BEI serta nilai

harga penutupan Indeks DJI, Indeks NKY 225, Indeks SSE, Indeks Kospi dan

Indeks STIdari bulan Januari 2010-Desember 2012. Kemudian ditentukan

variabel-variabel dalam penelitian ini yaitu 5 variabel independen (X) dan 1

variabel dependen (Y).

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (X)

Indeks Saham negara-negara yang terdiri dari Indeks NKY 225 yang

mewakili Indeks Saham Jepang, Indeks DJI yang mewakili Indeks Saham

Amerika Serikat, Indeks SSE yang mewakili Indeks Saham China, Indeks

Kospi yang mewakili Indeks Saham Korea Selatan dan Indeks STI yang

mewakili Indeks Saham Singapura. Dengan keterangan sebagai berikut :

X1 = Indeks DJI

X2 = Indeks NKY 225

X3 = Indeks SSE

X4 = Indeks Kospi

X5 = Indeks STI

2. Variabel Dependen (Y)

Indeks Harga Saham Gabungan (IHSG) yang mewakili Bursa Efek Indonesia,

39

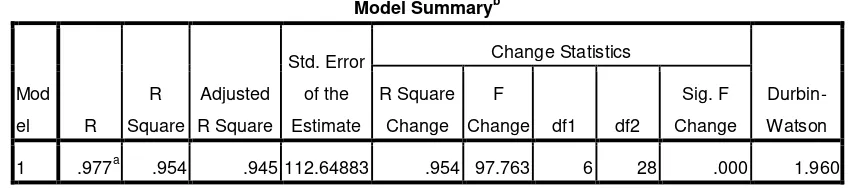

3.5 Metode Analisis

Metode analisis yang digunakan dalam penulisan ini adalah dengan cara

perhitungan statistik dengan menggunakan aplikasi SPSS dengan metode statistik

yaitu Uji Analisis Regresi Berganda, Uji Asumsi Klasik serta Uji Hepotesis yaitu

Koefisian Determinasi, Uji F simultan, dan Uji T parsial.

3.5.1 Analisis Regresi Berganda

Untuk alat analisis uji hipotesis menggunakan alat Analisis Regresi Berganda.

Analisis regresi digunakan untuk mengetahui hubungan antara suatu variabel

dependen dengan variabel independen. Analisis regresi berganda digunakan

sebagai alat untuk mengukur seberapa besar pengaruh antara variabel independen

(X) dengan variabel dependen (Y). Metode ini juga bisa dijadikan ramalan,

sehingga dapat diperkirakan antara baik dan buruknya suatu variabel (X) terhadap

turunnya tingkat variabel (Y), begitu juga sebaliknya.

Analisis regresi berganda dengan model sebagai berikut :

Y = a + b1X1+ b2X2+b3X3 +b4X4 + b5X5

Keterangan:

Y’ = Variabel Dependen yaitu IHSG

X1= Indeks DJI

X2 = Indeks NKY 225

X3 = Indeks SSE

X4 = Indeks Kospi

X5 = Indeks STI

40

b1..b5 = Koefisien Regresi (nilai peningkatan atau penurunan)

3.5.2 Pengujian Asumsi Klasik

Alat analisis metode statistik menggunakan uji asumsi klasik dengan program

aplikasi komputer SPSS 17.0 dengan hasil pengolahan sebagai berikut :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji

T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji stastistik menjadi tidak valid untuk jumlah

sampel kecil. (Ghazali, 2012:160).

Penelitian ini akan dilakukan uji normalitas residual dengan menggunakan uji

statistik non-parametrik Kolmogrov-Smirnov. Uji Kolmogrov-Smirnov dilakukan dengan membuat hipotesis (Ghazali, 2012 :161) :

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal.

Kriteria sebagai berikut :

1) Nilai signifikansi atau probabilitas <0.05, maka data terdistribusi secara

tidak normal.

2) Nilai signifikansi atau probabilitas >0.05, maka data terdistribusi secara

41

Hasil dari uji dengan menggunakan uji statistik Kolmogorov-Smirnov(K-S)

adalah sebagai berikut :

Tabel 3.1

Uji statistik Kolmogrov-Smirnov

One-Sample Kolmogorov-Smirnov Test

IHSG DJI NKY225 SSE Kospi STI

N 36 36 36 36 36 36

Normal Parametersa,,b Mean 3652.185 6

a. Test distribution is Normal.

b. Calculated from data.

Hasil uji Kolmogorov-Smirnovmenyatakan bahwa distribusi data memiliki nilai

signifikan > 0.5 sehingga dinyatakan memenuhi asumsi normalitas.

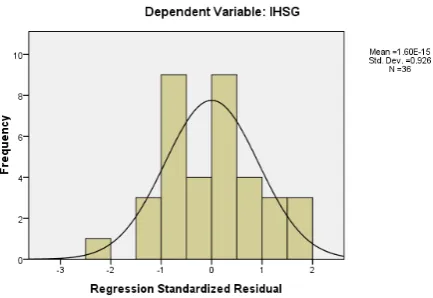

Penelitian ini juga dilakukan pengujian normalitas dengan metode grafik normal

p-p plot. Kriteria pengambilan keputusannya adalah jika titik-titik data mendekati

42

Gambar 3.1 Normal P-P Plot Regresi

Titik-titik data pada Normal P-P Plot mendekati garis diagonal ditengah maka

kesimpulannya adalah data berdistribusi normal.

Gambar 3.2

43

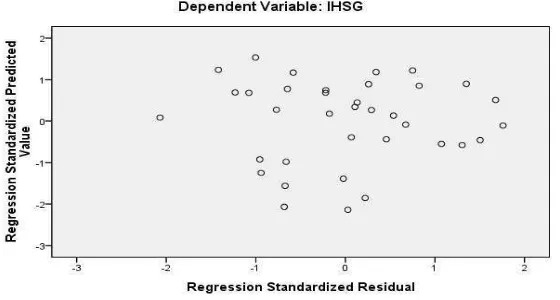

2. Uji Multikolineritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel

independen saling berkorelasi maka variabel ini tidak ortogonal. Variabel

ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. (Ghazali, 2012:105).

Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana

setiap variabel independen menjadi variabel dependen dan diregres terhadap

variabel independen lainnya. Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel lainnya. (Ghazali,

2012: 106).

Kriteria untuk pengambilan keputusan ada atau tidaknya masalah multikolinieritas

adalah: nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 maka

kesimpulannya adalah model regresi terdapat masalah multikolinieritas.